Languages

Pages

Legal

UNIVERSITATEA CREŞTINĂ DIMITRIE CANTEMIR

FACULTATEA DE FINANȚE BĂNCI CONTABILITATE

1

Conf. univ. dr. Vasile Bleotu

BAZELE CONTABILITĂȚII - Manual de studiu individual -

Conf. univ. dr. Vasile Bleotu

BAZELE

CONTABILITĂȚII - Manual de studiu individual -

SEMNIFICAŢIA PICTOGRAMELOR

= INFORMAŢII DE REFERINŢĂ/CUVINTE CHEIE

= TEST DE AUTOEVALUARE

= BIBLIOGRAFIE

= TIMPUL NECESAR PENTRU STUDIUL UNEI UNITĂŢI DE ÎNVĂŢARE

= ÎNDRUMAR PENTRU AUTOVERIFICARE

CUPRINS

INTRODUCERE .................................................................................................... 9

MODUL I EVALUAREA PATRIMONIULUI ÎN CONTABILITATE .............11

Unitatea de învăţare 1 Contabilitatea generală – obiectul de studiu,

normalizare, armonizare, principii .......................................................................12

1.1. Introducere ....................................................................................................12

1.2. Obiectivele şi competenţele unităţii de învăţare .............................................12

1.3. Conținutul unității de învățare........................................................................13

Îndrumar pentru autoevaluare ..................................................................................14

BIBLIOGRAFIE OBLIGATORIE.......................................................................15

Unitatea de învăţare 2 Contabilitatea activului bilanțier ...............................16

2.1. Introducere ....................................................................................................16

2.2. Obiectivele şi competenţele unităţii de învăţare .............................................16

2.3. Conținutul unității de învățare........................................................................19

Îndrumar pentru autoevaluare ..................................................................................20

BIBLIOGRAFIE OBLIGATORIE .......................................................................20

Unitatea de învăţare 3 Contabilitatea constituirii capitalului propriu ............21 3.1. Introducere ....................................................................................................21

3.2. Obiectivele şi competenţele unităţii de învăţare .............................................21

3.3. Conținutul unității de învățare........................................................................22

Îndrumar pentru autoevaluare ..................................................................................23

BIBLIOGRAFIE OBLIGATORIE .......................................................................23

Unitatea de învăţare 4 Contabilitatea capitalului împrumutat ........................24 4.1. Introducere ....................................................................................................24

4.2. Obiectivele şi competenţele unităţii de învăţare .............................................24

4.3. Conținutul unității de învățare........................................................................25

Îndrumar pentru autoevaluare ..................................................................................25

BIBLIOGRAFIE OBLIGATORIE .......................................................................26

Unitatea de învăţare 5 Preţurile şi implicaţiile lor în contabilitate ......................27 5.1. Introducere ....................................................................................................27

5.2. Obiectivele şi competenţele unităţii de învăţare .............................................27

5.3. Conținutul unității de învățare........................................................................28

Îndrumar pentru autoevaluare ..................................................................................31

BIBLIOGRAFIE OBLIGATORIE .......................................................................32

Unitatea de învăţare 6 Contabilitatea operaţiilor privind formele de evaluare a

elementelor patrimoniale .......................................................................................33

6.1. Introducere ....................................................................................................33

6.2. Obiectivele şi competenţele unităţii de învăţare .............................................33

6.3. Conținutul unității de învățare........................................................................34

Îndrumar pentru autoevaluare ..................................................................................34

BIBLIOGRAFIE OBLIGATORIE .......................................................................37

MODUL II ASPECTE PRACTICE PRIVIND ANALIZA CONTABILĂ .........38

Unitatea de învăţare 7 Documente contabile ........................................................39

7.1. Introducere ....................................................................................................39

7.2. Obiectivele şi competenţele unităţii de învăţare .............................................39

7.3. Conținutul unității de învățare........................................................................40

Îndrumar pentru autoevaluare ..................................................................................40

BIBLIOGRAFIE OBLIGATORIE .......................................................................41

Unitatea de învăţare 8 Teorie și model privind contul .........................................42

8.1. Introducere ....................................................................................................42

8.2. Obiectivele şi competenţele unităţii de învăţare .............................................42

8.3. Conținutul unității de învățare........................................................................43

Îndrumar pentru autoevaluare ..................................................................................44

BIBLIOGRAFIE OBLIGATORIE .......................................................................45

Unitatea de învăţare 9 Analiza contabilă a operaţiilor economice şi financiare .46

9.1. Introducere ....................................................................................................46

9.2. Obiectivele şi competenţele unităţii de învăţare .............................................46

9.3. Conținutul unității de învățare........................................................................47

Îndrumar pentru autoevaluare ................................................................................49

BIBLIOGRAFIE OBLIGATORIE.....................................................................49

Unitatea de învăţare 10 Contabilitatea cheltuielilor şi a veniturilor .............50 10.1. Introducere ................................................................................................50

10.2. Obiectivele şi competenţele unităţii de învăţare .........................................50

10.3. Conținutul unității de învățare ...................................................................51

Îndrumar pentru autoevaluare ................................................................................51

BIBLIOGRAFIE OBLIGATORIE.....................................................................53

Unitatea de învăţare 11 Contabilitatea rezultatului exerciţiului financiar ...54 11.1. Introducere ................................................................................................54

11.2. Obiectivele şi competenţele unităţii de învăţare .........................................54

11.3. Conținutul unității de învățare....................................................................55

Îndrumar pentru autoevaluare ................................................................................56

BIBLIOGRAFIE OBLIGATORIE .....................................................................56

RĂSPUNSURI LA TESTELE DE EVALUARE/AUTOEVALUARE ..............57

INTRODUCERE

Una dintre disciplinele cu mare căutare în rândurile economiştilor este contabilitatea.

Această disciplină, de cele mai multe ori anostă, este însufleţită datorită râvnei şi discreţiei

profesorilor de a reda, atât sintetic, cât şi analitic, coordonatele contabilităţii.

Lucrarea de faţă se adresează acelor studenţi dornici să descifreze fundamentele contabilităţii, să aprofundeze modul în care patrimoniul, proprietatea, avuţia, generează venituri şi cheltuieli, iar acestea, la rândul lor, produc ceea ce numeşte mirajul economiei:

profitul.

Ştiinţa contabilităţii este o ştiinţă a producerii şi înregistrării profitului. De aceea,

studenţii, viitori economişti trebuie să-şi însuşească în mod conştiincios şi virtuos această

ştiinţă pentru a putea contribui la binele economiei, acela de a creea avuţie şi de a o împărtăşi

şi celorlalţi.

Obiectivele cursului Cursul își propune să prezinte studenților o abordare complexă, punând în valoare

obiectul şi metoda contabilităţii, întărind prin exemple şi documente aspectele intensive şi

extensive ale contabilităţii, analizate astfel, în structurile bilanţiere privind activele,

capitalurile proprii şi datoriile. Unul dintre capitolele importante ale cursului, “Evaluarea

patrimoniului în contabilitate” creează simbioza dintre economie în general şi contabilitate în

special, accentuând necesitatea înregistrării şi evaluării cantitative a patrimoniului, atât în

valoare nominală, cât şi reală, pentru a putea furniza agentului economic o stare de fapt

exactă în vederea adoptării celor mai bune decizii cu privire la implicarea patrimoniului în

sistemul economic pentru a genera plusvaloare. Elementul fundamental al contabilităţii,

contul, este analizat în această lucrare într-o abordare graduală în vederea desluşirii tainelor

contabilităţii, a generării situaţiilor de datorie sau câştig, pentru o bună apreciere a

rezultatului final al întreprinderii, şi anume profitul. Un alt aspect important este punerea în

discuţie a ciclului contabil tocmai pentru identificarea situaţiei patrimoniale şi a realizării în

bune condiţii a situaţiilor financiare anuale.

Competențe conferite

După parcurgerea acestui curs, studentul va dobândi următoarele competențe generale

și specifice:

1. Cunoaştere şi înţelegere (cunoaşterea şi utilizarea adecvată a noţiunilor specifice

disciplinei)

identificarea de termeni, relaţii, procese, perceperea unor relaţii şi conexiuni în

cadrul disciplinelor economice;

utilizarea corectă a termenilor de specialitate din domeniul economic; definirea/nominalizarea de concepte ce apar în activitatea de contabilitate;

capacitatea de adaptare la noi situaţii apărute pe parcursul activităţii de firmei;

2. Explicare şi interpretare (explicarea şi interpretarea unor idei, proiecte, procese, precum

şi a conţinuturilor teoretice şi practice ale disciplinei)

generalizarea, particularizarea, integrarea unor domenii economice;

realizarea de conexiuni între elementele funcţiilor comerţ internaţional; argumentarea unor enunţuri în faţa partenerilor de afaceri, anagajaţilor;

capacitatea de organizare şi planificare a activitatii de comerţ internaţional;

capactitatea de analiză şi sinteză în procesul de luare a deciziilor. 3. Instrumental-aplicative (proiectarea, conducerea şi evaluarea activităţilor practice

specifice; utilizarea unor metode, tehnici şi instrumente de investigare şi de aplicare)

relaţionări între elementele ce caracterizează activităţile de comerţ internaţional;

descrierea unor stări, sisteme, procese, fenomene ce apar pe parcursul activităţii de

contabilite;

capacitatea de a transpune în practică cunoştiinţele dobândite în cadrul cursului;

abilităţi de cercetare, creativitate în domeniul contabilitate; capacitatea de a concepe proiecte şi de a le derula activităţi de contabilitate;

capacitatea de a soluţiona litigii apărute în activităţile desfăşurate în cadrul unei

firme. 4. Atitudinale (manifestarea unei atitudini pozitive şi responsabile faţă de domeniul

ştiinţific/cultivarea unui mediu ştiinţific centrat pe valori şi relaţii democratice/promovarea

unui sistem de valori culturale, morale şi civice/valorificarea optimă şi creativă a propriului

potenţial în activităţile ştiinţifice/ implicarea în dezvoltarea instituţională şi în promovarea

inovaţiilor ştiinţifice/angajarea în relaţii de parteneriat cu alte persoane/instituţii cu

responsabilităţi similare/participarea la propria dezvoltare profesională)

reacţia pozitivă la sugestii, cerinţe, sarcini didactice, satisfacţia de a răspunde la

întrebările clienţilor;

implicarea în activităţi ştiinţifice în legătură cu disciplina contabilitate; acceptarea unei valori atribuite unui obiect, fenomen, comportament, etc. conform

legislaţiei în vigoare;

capacitatea de a avea un comportament etic în faţa partenerilor de afaceri, angajaţilor;

capacitatea de a aprecia diversitatea şi multiculturalitatea analizei probelor;

abilitatea de a colabora cu specialiştii din alte domenii.

Resurse şi mijloace de lucru

Cursul dispune de manual scris, supus studiului individual al studenţilor, precum şi de

material publicat pe Internet sub formă de sinteze, teste de autoevaluare, studii de caz,

aplicaţii, necesare întregirii cunoştinţelor practice şi teoretice în domeniul studiat. În timpul

convocărilor, în prezentarea cursului sunt folosite echipamente audio-vizuale, metode

interactive şi participative de antrenare a studenţilor pentru conceptualizarea şi vizualizarea

practică a noţiunilor predate. Activităţi tutoriale se pot desfăşura după următorul plan tematic,

conform programului fiecărei grupe:

1. Tipuri de modificări bilanțiere. (1 oră)

2. Analiza contabilă a operaţiilor economice şi financiare. (1 oră)

3. Analiza şi funcţionarea conturilor. (1 oră)

4. Prezentarea situațiilor financiare anuale. (1 oră)

Structura cursului

Cursul este compus din 11 unităţi de învăţare:

Unitatea de Învățare 1. Contabilitatea generală – obiectul de studiu,

principii, normalizare, armonizare (2 ore)

Unitatea de Învățare 2. Contabilitatea activului bilanțier (2 ore)

Unitatea de Învățare 3. Contabilitatea constituirii capitalului

propriu (2 ore)

Unitatea de Învățare 4. Contabilitatea capitalului împrumutat (2

ore)

ore)

Unitatea de Învățare 5. Prețurile și implicațiile lor în contabilitate (2

Unitatea de Învățare 6. Contabilitatea operaţiilor privind formele de

evaluare a elementelor patrimoniale (3 ore)

Unitatea de Învățare 7. Documentele contabile (2 ore)

Unitatea de Învățare 8. Teorie și model privind contul (3 ore)

Unitatea de Învățare 9. Analiza contabilă a operaților economice și

financiare (2 ore)

Unitatea de Învățare 10. Contabilitatea cheltuielilor şi a veniturilor

(2 ore) Unitatea de Învățare 11. Contabilitatea rezultatului exerciţiului

financiar (2 ore)

Teme de control (TC)

Desfăşurarea temelor de control se va derula conform calendarului disciplinei şi acestea

vor avea următoarele subiecte:

1. Aplicații practice privind analiza contabilă și etapele acesteia. (2 ore)

2. Aplicații practice privind contul, regulile de funcționare a contului. (2 ore)

3. Aplicații practice privind contul de profit și pierdere, închiderea conturilor de

cheltuieli și venituri. (2 ore)

Bibliografie obligatorie:

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene

Metoda de evaluare:

Examenul final se susţine sub formă scrisă, pe bază de grile și subiecte în extenso sub

forma aplicațiilor practice, ţinându-se cont de participarea la activităţile tutoriale şi rezultatul

la temele de control ale studentului.

MODUL I

EVALUAREA PATRIMONIULUI ÎN CONTABILITATE

UI 1. Contabilitatea generală – obiectul de studiu, principii,

normalizare, armonizare

= 2 ore

UI 2. Contabilitatea activului bilanțier

=2 ore

UI 3. Contabilitatea constituirii capitalului propriu

=2 ore

UI 4. Contabilitatea capitalului împrumutat

= 2 ore

UI 5. Prețurile și implicațiile lor în contabilitate

=2 ore

UI 6. Contabilitatea operaţiilor privind formele de evaluare a

elementelor patrimoniale

=3 ore

Obiectiv general: Dobândirea de cunoştinţe privind noţiunile de

contabilitate generală, proces de normalizare şi armonizare contabilă, înţelegerea

cadrului contabil general care stă la baza prezentării informaţiilor financiar –

contabile. Obiective operaţionale: Însuşirea obiectivului şi a rolului

contabilităţii generale, a etapelor procesului de normalizare şi armonizare

contabilă naţională şi internaţională, a principiilor contabile general acceptate şi a

criteriilor de recunoaştere a elementelor situaţiilor financiare.

Competențele unităților de învățare: studenţii vor putea să

definească contabilitatea general și să identifice structura tranzacțiilor și a

evenimentelor ce sunt cercetate de contabilitate.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să înțeleagă și să elaboreze planuri financiare. Competențele unităților de învățare: studenţii vor putea să fie

capabili să dezvolte abilitățile de control a sistemelor informaționale.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să facă diferența între conceptual de normalizare și armonizare contabilă.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să definească principiile contabilității.

Unitatea de învăţare 1

Contabilitatea generală – obiectul de studiu, normalizare,

armonizare, principii

1.1. Introducere

1.2. Obiectivele şi competenţele unităţii de învăţare

1.3. Conţinutul unităţii de învăţare

1.4. Îndrumător pentru autoverificare

1.1. Introducere Contabilitatea generală, are rolul de a înregistra tranzacţiile

întreprinderii cu mediul ei extern, pentru determinarea periodică

şi sintetică a situaţiei patrimoniale şi financiare cât şi a

rezultatului operaţiilor efectuate. Informaţiile furnizate de

contabilitatea generală au caracter retrospectiv şi se fac publice,

prin divulgarea produselor ei (situaţiile financiare).

1.2. Obiectivele şi competenţele unităţii de

învăţare Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale;

cunoașterea etapelor procesului de normalizare

şi armonizare contabilă naţională şi

internaţională;

definirea principiilor contabile general acceptate

şi a criteriilor de recunoaştere a elementelor

situaţiilor financiare.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura

tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili să înțeleagă și să elaboreze planuri financiare;

studenţii vor putea să fie capabili să dezvolte

abilitățile de control a sistemelor informaționale; studenţii vor putea să fie capabili să facă

diferența între conceptual de normalizare și

armonizare contabilă;

1.3. Conținutul unității de învățare

În cele mai multe ţări, contabilitatea generală este

reglementată, adică se bazează pe norme, iar situaţiile

financiare pe care le produce, fiind destinate

terţilor întreprinderii, constituie obiectivul

normalizării, atăt pe plan naţional căt şi internaţional.

Funcţiile contabilităţii generale pot fi sintetizate astfel:

-funcţia de înregistrare exhaustivă a tranzacţiilor întreprinderii, în scopul determinării periodice a situaţiei patrimoniale şi financiare şi a rezultatului global; -funcţia de comunicare financiară externă;

-funcţia de instrument de verificare şi probă, generată de raţiuni juridice şi fiscale; -funcţia de instrument de gestiune internă a

întreprinderii;

-funcţia de furnizare a informaţiilor necesare

realizării sintezelor macroeconomice

(întocmirea conturilor naţionale);

-funcţia de satisfacere a cerinţelor informaţionale ale analizei financiare. Normalizarea contabilă este procesul prin care se

armonizează prezentarea documentelor de

sinteză, metodele contabile şi terminologia.

Armonizarea contabilă internaţională este procesul prin care regulile sau normele naţionale, diferite de la o ţară la alta, uneori divergente,

sunt perfecţionate pentru a fi făcute

comparabile.

Reglementările contabile actuale OMF 3055/2009

adaugă celor şase principii contabile

clasice care se regăseau în Legea 82/1991 încă trei,

astfel că în prezent putem vorbi despre 9 principii

contabile după cum urmează:

-principiul continuităţii activităţii -principiul permanenţei metodelor

-principiul prudenţei

-principiul independenţei exerciţiului - principiul evaluării separate a elementelor de activ şi

de pasiv

-principiul intangibilităţii

-principiul necompensării

-principiul prevalenţei economicului asupra juridicului -principiul pragului de semnificaţie

ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

normalizare contabilă

armonizare contabilă

principii contabile cadrul contabil general

caracteristicile calitative ale informațiilor financiar-contabile

Întrebări de control şi teme de dezbatere

1. Care este programul de armonizare contabilă din România?

2. Care sunt reglementările contabile care stau la baza principiilor contabile din

România? 3. Caracterizați importanța principiilor contabile din România.

Teste de evaluare/autoevaluare

1. Datoriile faţă de bugetul de stat sunt:

a) datorii comerciale b) datorii sociale

c) datorii salariale

d) datorii fiscal

e) datorii financiare.

2. Precizaţi care din următoarele procedee se foloseşte pentru realizarea dublei înregistrări: a) balanţa de verificare

b) bilanţul contabil

c) contul d) comparaţia

e) inventarierea .

3. Procedeele specifice ale contabilităţii sunt: a) analiza, sinteza, calculaţia şi evaluarea

b) documentaţia, contul şi inventarierea

c) contul, balanţa de verificare şi bilanţul contabil

d) documentele justificative şi bilanţul contabil. 4. Principiile contabile legale admise sunt:

a) principiul permanenţei metodelor, al necompensării, al continuităţii activităţii, al

independenţei exerciţiului, al stabilirii obiectului evaluării şi al intangibilităţii bilanţului

de deschidere

b) principiul intangibilităţii bilanţului de deschidere, al stabilirii obiectului evaluării, al permanenţei metodelor, al evaluării la un preţ real, al prudenţei şi al necompensării

c) principiul necompensării, al prudenţei, al continuităţii activităţii, al independenţei

exerciţiului, al permanenţei metodelor şi al intangibilităţii bilanţului de deschidere

d) principiul prudenţei, al continuităţii activităţii, al independenţei exerciţiului, al

permanenţei metodelor, cuantificării influenţei factorului timp şi al intangibilităţii bilanţului de deschidere.

5. Funcţiile contabilităţii generale sunt:

a) funcția de înregistrare

b) funcția de evaloare pe baza indicatorilor economic-financiari

c) funcția de apreciere reală a rezultatelor obținute d) funcția de diagnosticare a stării de sănătate financiară.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 2

Contabilitatea activului bilanțier

2.1. Introducere

2.2. Obiectivele şi competenţele unităţii de învăţare

2.3. Conţinutul unităţii de învăţare

2.4. Îndrumător pentru autoverificare

2.1. Introducere Desfăşurarea oricărei activităţi este condiţionată de

existenţa şi utilizarea anumitor mijloace economice specifice

(sub formă materială şi bănească), determinate de

particularităţile obiectului de activitate. Sursa de provenienţă a

mijloacelor economice, ce dau expresia activului bilanţier, o

constituie capitalul, dar și rezervele entității economice.

2.2. Obiectivele şi competenţele unităţii de

învăţare

Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii generale;

însuşirea tehnicii de evaluare şi înregistrare

în contabilitate a elementelor componente

ale activelor imobilizate, activelor circulante

provenite de la terţi; cunoașterea legislației privind structura și

formele de manifestare a activului.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura

tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili să înțeleagă și să elaboreze planuri financiare;

studenții vor cunoaște conținutul economic și

funcțiunea contabilă a conturilor de activ;

2.3. Conținutul unității de învățare

Indiferent de obiectul de activitate (producţie,

comercializare, prestări servicii, executare de lucrări) este

necesar ca o societate comercială să facă investiţii şi să se

aprovizioneze cu mijloacele economice necesare

desfăşurării activităţii,

În funcţie de modul în care participă şi se consumă pe

parcursul unui ciclu de exploatare, mijloacele economice

se clasifică în :

A) - mijloace economice care participă la mai

multe cicluri de exploatare, consumându-se treptat (active

corporale şi necorporale pe termen lung sau imobilizări

corporale şi necorporale);

B) - mijloace economice care participă la un

singur ciclu de exploatare, consumându-se la prima

utilizare (active pe termen scurt sau circulante).

Activele sunt bunuri economice, se împart în trei categorii:

active imobilizate

active circulante

Cheltuieli în avans

Activele imobilizate sunt:

imobilizări necorporale

imobilizări corporale

imobilizări financiare

Activele circulante:

stocuri

disponibilități bănești

creanțe

Amortizarea, presupune recuperarea investiției în

timp și cuprinde 3 metode:

amortizare liniară amortizare degresivă

amortizare accelerată

ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

mijloace economice pe termen lung

mijloace economice pe termen scurt

bază de impozitare

TVA

amortizare

Întrebări de control şi teme de dezbatere

1. Care sunt mijloacele economice pe termen lung?

2. Care sunt mijloacele economice pe termen scurt? 3. Caracterizați importanța amortizări în România.

4. Contabilitatea imobilizărilor.

Teste de evaluare/autoevaluare

1. Să se întocmească planul de amortizare accelerată pentru mijlocul de transport din

exemplul de mai sus şi să se înregistreze în contabilitate amortizarea aferentă primei luni de

utilizare.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 3

Contabilitatea constituirii capitalului propriu

3.1. Introducere

3.2. Obiectivele şi competenţele unităţii de învăţare

3.3. Conţinutul unităţii de învăţare 3.4. Îndrumător pentru autoverificare

3.1. Introducere

Desfăşurarea oricărei activităţi este condiţionată de

existenţa şi utilizarea anumitor mijloace economice specifice

(sub formă materială şi bănească), determinate de

particularităţile obiectului de activitate. Sursa de provenienţă a

mijloacelor economice, ce dau expresia activului bilanţier, o

constituie capitalul, dar și rezervele entității economice.

3.2. Obiectivele şi competenţele unităţii de

învăţare

Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale; însuşirea tehnicii de evaluare şi înregistrare în

contabilitate a elementelor componente ale

activelor imobilizate, activelor circulante

provenite de la terţi;

cunoașterea legislației privind structura și

formele de manifestare a capitalului propriu.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili să înțeleagă și

să elaboreze planuri financiare;

studenții vor cunoaște conținutul economic și

funcțiunea contabilă a conturilor de capitaluri

proprii;

Noţiunea de

capital

3.3. Conținutul unității de învățare

Structura și formele de manifestare a capitalului:

Capitalul propriu reprezintă sumele nedatorate în

momentul închiderii exerciţiului, ele aparţinând

proprietarilor, sau altfel spus, „reprezintă interesul rezidual

al acţionarilor în activele unei întreprinderi, după deducerea

tuturor datoriilor acesteia”. El este dobândit prin aportul

proprietarilor, prin autofinanţare ori din alte resurse

financiare. În mod concret, capitalul propriu se identifică

cu: aporturile de capital, primele de capital, rezervele,

rezultatul reportat, rezultatul exerciţiului financiar.

Nivelul capitalului social este determinat de izvoarele de

provenienţă sau sursele sale de constituire:

- aportul asociaţilor, persoane fizice sau juridice; şi - subscripţia publică a acţiunilor ce se emit de societatea nou constituită sau preexistentă, în baza unui

prospect de emisiune, întocmit conform normelor legale, de către acţionarii fondatori, respectiv de Consiliul de Administraţie în baza hotărârii Adunării Generale a Acţionarilor.

Ca structură, capitalul social al unei societăţi, poate cuprinde două forme:

- capital subscris, reprezentat de angajamentele de aport

pe care proprietarii şi le-au luat în momentul înfiinţării societăţii. El coincide cu capitalul social prevăzut în contractul de societate şi statut;

- capitalul subscris vărsat, cuprinde partea de capital

subscris care a fost pus la dispoziţia întreprinderii.

Evidenţa capitalului social subscris şi vărsat în natură şi/sau în numerar de către acţionarii sau asociaţii societăţii şi a modificării acestuia, (mărire sau reducere) se

realizează cu ajutorul contului 101 „Capital”, cu funcţie contabilă de pasiv.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

capital propriu;

capital subscris;

capital subscris vărsat;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă capitalul propriu?

2. Care este deosebirea între capitalul subscris nevărsat și capitalul subscris vărsat?

3. Contabilitatea capitalului.

Teste de evaluare/autoevaluare

1. Dispuneţi de următoarele date: capital social 800 lei; prime de capital 200 lei; rezerve 60;

pierdere 80 lei; subvenţii pentru investiţii 280 lei; rezerve din reevaluare 150 lei; datorii faţă

de furnizori 150 lei; provizioane pentru riscuri şi cheltuieli 160 lei; datorii faţă de salariaţi 80

lei.

A. Capitalul propriu este egal cu:

a) 1.130 lei

b) 1.410 lei

c) 1.640 lei

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 4

Contabilitatea capitalului împrumutat

4.1. Introducere

4.2. Obiectivele şi competenţele unităţii de învăţare

4.3. Conţinutul unităţii de învăţare

4.4. Îndrumător pentru autoverificare

4.1. Introducere

Împrumuturile şi datoriile asimilate, cu termen de

rambursare mai mare de un an, sunt încadrate în categoria

capitalurilor permanente sub denumirea de capitaluri

împrumutate, deoarece ele au menirea de a finanţa activitatea

unităţii patrimoniale cu caracter de relativă permanenţă.

4.2. Obiectivele şi competenţele unităţii de

învăţare Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale;

însuşirea tehnicii de evaluare şi înregistrare în contabilitate a elementelor componente ale

activelor imobilizate, activelor circulante

provenite de la terţi;

cunoașterea legislației privind structura și formele de manifestare a împrumuturilor.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura

tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili să înțeleagă și

să elaboreze planuri financiare;

studenții vor cunoaște conținutul economic și funcțiunea contabilă a conturilor de împrumuturi;

4.3. Conținutul unității de învățare

Structura și formele de manifestare a capitalului

împrumutat:

Din această categorie fac parte următoarele împrumuturi:

- împrumuturi din emisiunea de obligaţiuni şi prime de

rambursare a acestora; - credite bancare pe termen lung şi mediu; - datorii legate de participaţii şi alte împrumuturi şi datorii asimilate precum şi dobânzi aferente acestora.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

împrumuturi;

credite pe termen lung și mediu;

credite pe termen scurt;

datorii;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă capitalul împrumutat?

2. Care este deosebirea între credite pe termen lung și credite pe termen scurt?

3. Contabilitatea datoriilor.

4. Structurile bilanțiere privind activele, capitalurile proprii și datoriile.

Teste de evaluare/autoevaluare

1. Se dau următoarele cheltuieli şi venituri:

cheltuieli de exploatare = 500.000 lei cheltuieli financiare = 200.000 lei

cheltuieli extraordinare = 100.000 lei

venituri din exploatare = 800.000 lei

venituri financiare = 100.000 lei venituri extraordinare = 150.000 lei.

Calculaţi rezultatele parţiale ale exerciţiului financiar, precum şi rezultatul final.

2. Care din următoarele elemente nu fac parte din imobilizările necorporale ? a) capitalul social

b) cheltuieli de constituire

c) cheltuieli de cercetare- dezvoltare d) fondul comercial

e) programe informatice.

3. Care din următoarele structuri nu fac parte din pasivul patrimoniului ?

a) capitalul social b) cheltuieli de constituire

c) rezultatul exerciţiului

d) rezerve

e) subvenţii pentru investiţii.

4. Ȋn cadrul bilanţului contabil din România, clasificarea activelor şi pasivelor se face după:

a) natura şi destinaţia activelor şi pasivelor b) activele după destinaţie şi lichiditate, pasivele după originea şi exigibilitatea lor

c) destinaţia activelor si pasivelor

d) natura juridică a pasivelor şi a activelor

e) nu există criterii de clasificare. 5. Care din grupele de bilanţ contabil enumerate mai jos cuprinde un singur post bilanțier:

a) datorii

b) capitaluri proprii c) active imobilizate

d) prime privind rambursarea obligaţiunilor

e) active circulante.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 5

Preţurile şi implicaţiile lor în contabilitate

5.1. Introducere

5.2. Obiectivele şi competenţele unităţii de învăţare

5.3. Conţinutul unităţii de învăţare 5.4. Îndrumător pentru autoverificare

5.1. Introducere

Evaluarea reprezintă un procedeu al metodei contabilităţii

care constă în cuantificarea şi exprimarea valorică, în etalon

bănesc, a existenţei, mişcării şi transformării patrimoniului

economic pentru a-l reflecta în contabilitate. Sunt evaluate astfel

bunurile materiale, creanţele, obligaţiile, cheltuielile şi

veniturile, rezultatele financiare precum şi toate operaţiile

economice ce au loc cu ele, folosindu-se în acest fel preţurile şi

tarifele.

5.2. Obiectivele şi competenţele unităţii de

învăţare Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale;

însuşirea tehnicii de evaluare şi înregistrare în contabilitate a elementelor componente ale

activelor imobilizate, activelor circulante

provenite de la terţi;

cunoașterea legislației privind structura și formarea prețului.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili să înțeleagă și

să elaboreze planuri financiare;

studenții vor cunoaște metodele de evaluare a

prețurilor;

5.3. Conținutul unității de învățare

Conţinutul evaluării constă în înmulţirea elementelor

patrimoniale supuse evaluării

exprimate cantitativ cu elemente băneşti concretizate în

preţuri, tarife şi costuri. În scopul realizării unei imagini fidele a patrimoniului,

a situaţiei financiare şi a rezultatelor, la efectuarea

evaluării se vor respecta următoarele principii:

- costul istoric - costul actual

- valoarea realizabilă

- valoarea actualizată. Pentru evaluarea elementelor patrimoniale se pot

folosi diverse costuri, preţuri sau tarife. Ele se folosesc

atât pentru evaluarea bunurilor achiziţionate din afara

unităţii-cost de achiziţie-cât şi pentru cele fabricate în

unitate-cost de producţie.

Prețurile se compun din:

preţuri cu ridicata;

adaosul comercial.

Tarifele sunt elementele băneşti, asemănătoare

preţurilor.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

cost;

preț;

tarif;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă costul?

2. Care este deosebirea între costul de achiziţie și costul de producție?

3. Contabilitatea creanțelor.

Teste de evaluare/autoevaluare

1) Capitalurile proprii nu includ:

a) Pierderea reportată b) Profitul exercițiului curent

c) Prime de capital

d) Rezervele legale.

2) Datoriile nu includ:

a) Capital social subscris nevărsat b) Furnizori

c) Credite bancare pe termen scurt

d) Credite bancare pe termen lung.

3) Activele imobilizate sau fixe nu includ:

a) Brevete b) Mașini c) Obligațiuni

d) Clienți.

4) Activele circulante nu includ:

a) Produse finite și semifabricate

b) Materii prime și materiale consumabile

c) Fondul commercial d) Obiecte de inventor.

5) Modificarea de volum A + X = P + X este determinată de operația economică:

a) Acordarea unui avans de trezorerie

b) Virarea datoriilor comerciale din contul de disponibil c) Aprovizionarea cu mărfuri pe bază de credit comercial

d) Achitarea furnizorului din credit bancar.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 6

Contabilitatea operaţiilor privind formele de evaluare a elementelor

patrimoniale

6.1. Introducere

6.2. Obiectivele şi competenţele unităţii de învăţare

6.3. Conţinutul unităţii de învăţare

6.4. Îndrumător pentru autoverificare

6.1. Introducere Desfăşurarea oricărei activităţi este condiţionată de

existenţa şi utilizarea anumitor mijloace economice specifice

(sub formă materială şi bănească), determinate de

particularităţile obiectului de activitate. Bunurile ieşite din

unităţi sau din depozite (vândute sau consumate) se evaluează şi

se înregistrează (se scad din gestiune) la valoarea lor de intrare

numită şi valoare contabilă sau cost istoric.

6.2. Obiectivele şi competenţele unităţii de

învăţare Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale;

însuşirea tehnicii de evaluare şi înregistrare

în contabilitate a elementelor patrimoniale;

cunoașterea în contabilitate a evaluări elementelor patrimoniale la ieșirea din

patrimoniu a elementelor patrimoniale.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice structura

tranzacțiilor și a evenimentelor ce sunt cercetate

de contabilitate;

studenţii vor putea să fie capabili calculeze prin

metoda FIFO; LIFO și CMP;

studenții vor cunoaște conținutul economic și funcțiunea contabilă a conturilor de stocuri;

6.3. Conținutul unității de învățare

Evaluarea elementelor patrimoniale în

contabilitate se diferenţiază în raport de momentul

efectuării, natura elementelor patrimoniale şi a

operaţiilor care modifică masa patrimoniului. Astfel, în

raport de momentul când se efectuează, evaluarea se

face:

la intrarea bunurilor în patrimoniu;

la ieşirea lor din patrimoniu sau la

trecerea în consum;

la inventariere;

cu prilejul închiderii exerciţiului

economico- financiar.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

inventar;

exercițiul financiar;

patrimoniu;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă cosumul de materii prime?

2. Care este deosebirea între metodele de evaluare a patrimoniului la ieșirea stocului de

marfă?

3. Evaluarea patrimoniului în contabilitate.

4. Ce reprezintă inventarierea?

5. Contabilitatea stocurilor.

Teste de evaluare/autoevaluare

1. Evaluaţi la ieşire, după metoda Fifo, stocul de marfă prezentat mai jos:

Intrări la 01.01.N 100 kg x 10 u.m.

Intrări la 15.01.N 1000 kg x 11 u.m. Intrări la 20.01.N 800 kg x 12 u.m. Ieşiri la 17.01.N 700 kg x ? u.m. Ieşiri la 25.01.N 900 kg x ? u.m.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

MODUL II

ASPECTE PRACTICE PRIVIND ANALIZA CONTABILĂ

UI 7. Documentele contabile

=2 ore

UI 8. Teorie și model privind contul

=3 ore

UI 9. Analiza contabilă a operaților economice și financiare

=2 ore

UI 10. Contabilitatea cheltuielilor şi a veniturilor

=2 ore

UI 11. Contabilitatea rezultatului exerciţiului financiar

=2 ore

Obiectiv general: Dobândirea de cunoştinţe privind reflectarea în

contabilitate a operaţiilor economice în care sunt implicaţi terţii, furnizori,

clienți, stat, salariaţi, precum şi a operaţiilor de trezorerie privind decontarea

tranzacţiilor

Obiective operaţionale: Însuşirea tehnicii de evaluare şi

înregistrare în contabilitate a achiziţiilor de la furnizori şi decontarea acestora

prin trezorerie, a vânzărilor către clienţi şi încasării acestora cu ajutorul

elementelor de trezorerie, a decontărilor cu salariaţii, bugetul de stat şi alte

bugete şi fonduri.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să definească conceptele de bază privind analizele contabile.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să realizeze în sistem informatic contabilitatea analitică și contabilitatea sintetică

specific diverselor tipuri de entități.

Competențele unităților de învățare: studenţii vor putea să fie

capabili să dezvolte abilitățile de control a sistemelor informaționale.

Competențele unităților de învățare: studenţii vor putea să fie capabili să dezvolte un

model de înregistrare cronologică a mişcării elementelor bilanţiere sau din contul de

profit şi pierdere.

Unitatea de învăţare 7

Documente contabile

7.1. Introducere

7.2. Obiectivele şi competenţele unităţii de învăţare

7.3. Conţinutul unităţii de învăţare

7.4. Îndrumător pentru autoverificare

7.1. Introducere Orice operaţie economică şi financiară referitoare la

existenţa şi mişcarea elementelor patrimoniale ale unităţii

economice, pentru a putea fi înregistrate în conturi, trebuie mai

întâi consemnate în documente care să ateste înfăptuirea lor.

7.2. Obiectivele şi competenţele unităţii de

învăţare

Obiectivele unităţii de învăţare:

însuşirea obiectivului şi a rolului contabilităţii

generale; însuşirea procedurilor de întocmire a

documentelor contabile;

cunoașterea registrelor contabile.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice registrele contabile;

studenţii vor putea să fie capabili să completeze

documentele contabile;

studenții vor cunoaște modalitatea de înregistrare

în contabilitate a operațiilor economico-

financiare pe baza documentelor contabile;

7.3. Conținutul unității de învățare

Formularele folosite ca documente contabile pot fi

tipizate şi netipizate.

Registrele de contabilitate sunt documente contabile

obligatorii în care unităţile patrimoniale înregistrează

juridic, cronologic şi sistematic operaţiile economice şi

financiare consemnate în documentele justificative,

care produc modificări în patrimoniul acestora.

Principalele registre ce se folosesc în contabilitate sunt:

- registrul-jurnal

- registrul-inventar

- registrul “cartea mare”

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

Documente contabile;

Registre contabile;

tipizate;

netipizate;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă documentele contabile?

2. Care este deosebirea între registrul jurnal și registrul inventar?

3. Care este termenul de păstrare a documentelor contabile?

Teste de evaluare/autoevaluare

1. La data de 1.01.anul N, valoarea contabilă brută a utilajelor de la S.C ANA S.A era de

120.000 lei. Acestea au fost achiziţionate în luna decembrie a anului N-1 şi au o durată de utilizare de 8 ani. SID 5121 = 23.000 lei, SIC 1012 = 23.000 lei.

Ȋn cursul exerciţiului N societatea comercială realizează următoarele operaţii:

a) în luna ianuarie construieşte în regie proprie un depozit al cărui cost de producţie este de

48.000 lei, durata de utilizare fiind de 50 ani.

b) în luna aprilie achiziţionează mobilier în valoare de 6.000 lei, TVA 24%, conform facturii

fiscale. Transportul este efectuat de societatea furnizoare, iar cheltuielile aferente de 300 lei,

TVA 24%, sunt facturate S.C ANA S.A. Durata de utilizare a mobilierului este de 6 ani.

c) în luna iulie începe, în regie proprie, construcţia unei clădiri, pentru care, până la sfârşitul anului, realizează cheltuieli în valoare de 25.000 lei, urmând a fi finalizată în anul următor.

Durata de utilizare a clădirii este de 50 ani.

d) în luna octombrie plăteşte din contul bancar un avans în valoare de 22.320 le (inclusiv TVA 24%) pentru achiziţionarea unui mijloc de transport cu o durată de utilizare de 8 ani .

S.C ANA S.A aplică metoda de amortizare liniară.

Se cere : 1. Determinarea valorii contabile nete a imobilizărilor S.C ANA S.A la sfârşitul anului

N.

2. Ȋntocmiţi pe scurt analiza contabilă. Scrieţi formulele contabile aferente operaţiilor

economice enunţate, inclusiv regularizarea TVA şi închiderea conturilor de venituri

şi cheltuieli.

3. Ȋntocmiţi balanţa de verificare cu 2 serii de egalităţi şi completaţi acest document.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene.

Unitatea de învăţare 8

Teorie și model privind contul

8.1. Introducere 8.2. Obiectivele şi competenţele unităţii de învăţare

8.3. Conţinutul unităţii de învăţare

8.4. Îndrumător pentru autoverificare

8.1. Introducere Fiecare cont din contabilitatea curentă are un anumit

conţinut economic, determinat de elementul patrimonial a cărui

situaţie se reflectă cu ajutorul contului respectiv şi datorită căruia

ele prezintă anumite particularităţi prin care se deosebesc unul de

altul. Cu toate acestea conturile se găsesc într-o strânsă legătură şi

condiţionare reciprocă, determinată de corelaţiile existente între

diferitele elemente patrimoniale ce formează obiectul

contabilităţii şi de reflectarea elementelor respective cu ajutorul

lor pe baza dublei înregistrări, formând astfel, în totalitatea lor, un

sistem unitar

8.2. Obiectivele şi competenţele

unităţii de învăţare Obiectivele unităţii de învăţare:

însuşirea procedeelor de întocmire a contului;

însuşirea regulilor de funcționare a conturilor; cunoașterea tipurilor de modificări bilanțiere.

Competenţele unităţii de învăţare:

studenţii vor putea să înregistreze în conturi

tranzacțiile și evenimentele ce sunt cercetate de

contabilitate;

studenţii vor putea să fie capabili să înțeleagă

regulile de funcționare a conturilor;

studenții vor cunoaște ce este debitul și creditul

unui cont.

8.3. Conținutul unității de învățare

Modificările elementelor patrimoniale determinate de

operaţiile economice şi financiare au fost

demonstrate într-un capitol anterior, utilizând bilanţul

contabil ca instrument de înregistrare.

Orice cont deschis în contabilitatea curentă are un anumit conţinut economic, determinat de însuşi elementul patrimonial care se evidenţiază cu ajutorul

său şi care poate fi:

- bun economic de o anumită destinaţie, ca de

exemplu: mijloc fix, materie primă, produs finit,

numerar în casieria unităţii, disponibil la bancă, etc.

- sursă de finanţare, în funcţie de modul de provenienţă a bunurilor economice, ca de exemplu capital social, credite pe termen lung, mediu sau scurt, datorii faţă de bugetul

statului, faţă de furnizori, etc. - proces economic, care antrenează venituri şi cheltuieli în fazele circuitului economic, ca de

exemplu aprovizionarea cu materiale şi mărfuri,

producţia de bunuri materiale, lucrări şi servicii,

vânzarea produselor şi a mărfurilor, etc.

- rezultat financiar, care se

prezintă sub formă de profit sau

pierdere.

Structura contului

Elementele care formează structura contului sunt: -titlul sau denumirea contului

-debitul şi creditul contului

-totalul sumelor -soldul contului

-explicaţia operaţiilor înregistrate în cont.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

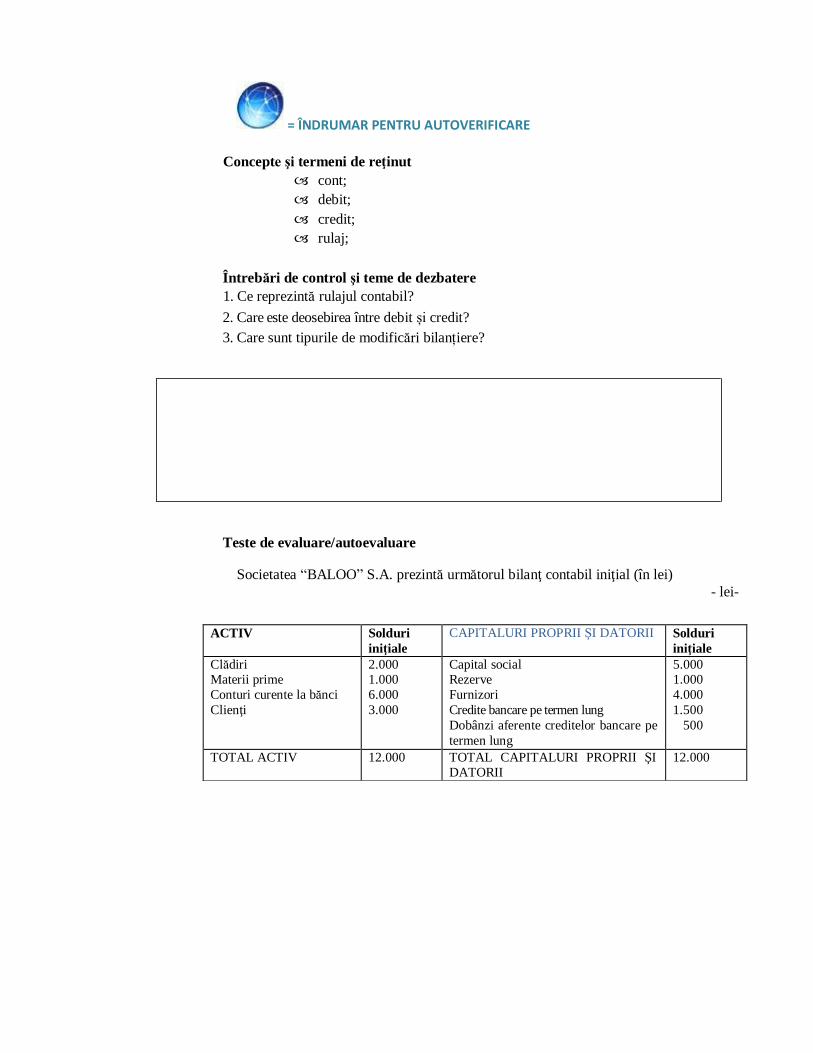

Concepte şi termeni de reţinut

cont;

debit;

credit;

rulaj;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă rulajul contabil?

2. Care este deosebirea între debit și credit?

3. Care sunt tipurile de modificări bilanțiere?

Teste de evaluare/autoevaluare

Societatea “BALOO” S.A. prezintă următorul bilanţ contabil iniţial (în lei) - lei-

ACTIV Solduri

iniţiale CAPITALURI PROPRII ŞI DATORII Solduri

iniţiale Clădiri Materii prime

Conturi curente la bănci

Clienţi

2.000 1.000

6.000

3.000

Capital social Rezerve

Furnizori

Credite bancare pe termen lung

Dobânzi aferente creditelor bancare pe

termen lung

5.000 1.000

4.000

1.500

500

TOTAL ACTIV 12.000 TOTAL CAPITALURI PROPRII ŞI DATORII

12.000

În cursul lunii ianuarie au loc operaţiile:

1) Se dau în consum materii prime în sumă de 500 lei;

2) Cumpărare de mărfuri pe credit în sumă de 1.000 lei;

3) Vânzarea mărfurilor de mai sus pe credit la preţ de 2.000 lei;

4) Salarii plătite cu cec bancar 200 lei;

5) Primirea facturii pentru o reparaţie efectuate de o altă societate 150 lei;

6) Plata cu cec a chiriei datorate pentru un strung închiriat 700 lei, din care 300 lei

aferente lunii viitoare.

7) Plata cu cec a facturii de telefon 500 lei;

8) Proprietarul aduce ca aport la capital o clădire în sumă de 800 lei;

9) Plata cu cec a unei dobânzi datorate băncii în sumă de 50 lei;

10) Plata cu cec a unor cheltuieli determinate de inundaţii 20 lei;

11) Emiterea facturii în valoare 1.200 lei reprezentând o reparaţie efectuată unui client;

12) Încasarea unei chirii în sumă de 1.200 lei, din care 200 lei aferente lunii viitoare.

13) Încasarea unei dobânzi în sumă de 1.500 lei ca urmare a unui împrumut acordat;

14) Încasarea unei subvenţii pentru acoperirea unor pierderi survenite în urma unor

calamităţi de 150 lei de la un debitor.

15) Impozite şi taxe plătite cu cec bancar 800 lei;

16) Impozitul pe profit este 20 lei

Se cere:

1. Întocmirea contului de profit şi pierdere cu clasificarea cheltuielilor şi a veniturilor după natură.

2. Evidenţierea modificărilor bilanţiere produse de operaţiile de mai sus asupra bilanţului

contabil. Se va întocmi câte un bilanţ contabil după fiecare operaţie.

3. Calculul rezultatului pe baza contului de profit şi pierdere şi a bilanţului contabil.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

Unitatea de învăţare 9

Analiza contabilă a operaţiilor economice şi financiare

9.1. Introducere

9.2. Obiectivele şi competenţele unităţii de învăţare

9.3. Conţinutul unităţii de învăţare

9.4. Îndrumător pentru autoverificare

9.1. Introducere Analiza contabilă constă în cercetarea pe bază de

documente a fiecărei operaţii economice şi financiare în parte,

prin descompunerea ei în elemente componente, în scopul

stabilirii conturilor corespondente şi a părţii acestora în care

urmează să fie înregistrată operaţia economică respectivă,

concomitent şi cu aceeaşi sumă.

9.2. Obiectivele şi competenţele

unităţii de învăţare Obiectivele unităţii de învăţare:

însuşirea noțiuni de analiză contabilă;

însuşirea etapelor de analiză contabilă;

cunoașterea și înregistrarea în contabilitate a formulei și articolului contabil.

Competenţele unităţii de învăţare:

studenţii vor putea să realizeze analiza contabilă;

studenţii vor putea să fie capabili să înregistreze

formula contabilă;

studenții vor putea să corecteze formula contabilă prin stornare;

9.3. Conținutul unității de învățare

Analiza contabilă

Analiza contabilă prezintă o importanţă deosebită

pentru munca practică de evidenţă, întrucât asigură

înregistrarea operaţiilor economice şi financiare numai

cu ajutorul acelor conturi care corespund conţinutului

lor economic. De aceea, orice operaţie economică şi

financiară consemnată într-un document, înainte de

înregistrare trebuie să fie supusă analizei contabile.

Efectuarea analizei contabile presupune parcurgerea unor etape strict succesive:

Determinarea naturii operaţiei. În această

etapă se citeşte cu atenţie documentul,

stabilindu-se ce se înţelege prin operaţia în

cauză, la ce se referă ea (încasare, plată,

aprovizionare cu materii prime, obţinerea de

produse finite, etc).

Determinarea influenţei operaţiei

economice asupra patrimoniului. În

această etapă se stabileşte în care din patru tipuri de modificări ale patrimoniului se

încadrează, după care se stabileşte concret ce element patrimonial se modifică, în ce

sens (creştere sau micşorare) şi cu ce sumă.

Stabilirea conturilor corespondente.

După ce în etapa precedentă s-a stabilit

elementul patrimonial ce a suferit

modificări, în această etapă se deduc

conturile corespondente în care urmează să

se înregistreze operaţia economică sau

financiară.

Stabilirea părţii conturilor

corespondente-debit sau credit. Pe baza

regulilor de funcţionare a conturilor se

stabileşte partea conturilor corespondente-

debit sau credit-în care urmează să se

înregistreze operaţia analizată.

Întocmirea formulei contabile. La finalul

analizei contabile, corespondenţa conturilor

se redactează într-un anumit fel care se numeşte formulă contabilă.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

operație;

formulă;

articol;

analiză;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă analiza contabilă?

2. Care este deosebirea între formula contabilă și articolul contabil?

3. Aspecte practice privind analiza contabilă.

4. Contabilitatea trezoreriei.

Teste de evaluare/autoevaluare

O societate comercială livrează pe bază de aviz de însoţire a mărfii mărfuri la un preţ

de vânzare de 6.256 lei. Ulterior întocmeşte factura şi o încasează prin bancă. Societatea ţine

evidenţa mărfurilor la cost de achiziţie care pentru mărfurile vândute este 4.600 lei.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene.

Unitatea de învăţare 10

Contabilitatea cheltuielilor şi a veniturilor

10.1. Introducere 10.2. Obiectivele şi competenţele unităţii de învăţare

10.3. Conţinutul unităţii de învăţare

10.4. Îndrumător pentru autoverificare

10.1. Introducere

Cheltuielile sunt sume plătite sau de plătit de către

unitatea patrimonială pentru: consumurile proprii, munca

prestată în folosul său, obligaţii contractuale şi legale faţă de

terţi, alte situaţii extraordinare.

Veniturile unităţii patrimoniale sunt sume încasate sau de încasat pentru bunurile livrate, lucrările executate şi prestate

terţilor, obligaţii legale şi contractuale din partea unor terţi, alte

situaţii extraordinare.

10.2. Obiectivele şi competenţele

unităţii de învăţare

Obiectivele unităţii de învăţare: însuşirea obiectivului şi a rolului cheltuielilor în

contabilitatea generală;

însuşirea obiectivului şi a rolului veniturilor în contabilitatea generală;

cunoașterea modalităților de înregistrare în contabilitate a cheltuielilor și veniturilor.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice conturile de cheltuieli;

studenţii vor putea să identifice conturile de

venituri;

studenții vor cunoaște conținutul economic și funcțiunea contabilă a conturilor de cheltuieli și

de venituri;

10.3. Conținutul unității de învățare

Contabilitatea financiară a cheltuielilor şi veniturilor

este organizată având la bază concepţia dualist. În

consecinţă, ea are ca obiect evaluarea şi

înregistrarea cheltuielilor şi veniturilor în funcţie de

natura lor, iar contabilitatea de gestiune, în raport cu

destinaţia (funcţia) cheltuielilor.

Principalele operaţii contabile privind cheltuielile

sunt legate de:

A. Ocazionarea cheltuielilor care cuprinde:

1) angajarea cheltuielilor

2) consumul propriu

3) plățile

B. Imputarea

Principalele operaţii contabile privind

veniturile sunt legate de :

A. Crearea veniturilor:

1) producţia

2) facturarea livrării bunurilor

3) încasarea veniturilor

B. Încorporarea veniturilor în rezultate

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

cheltuieli;

venituri;

bunuri;

încasări;

plăți;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă cheltuielile?

2. Ce reprezintă veniturile?

3. Care sunt deosebirile și asemănările între cheltuieli și venituri?

Teste de evaluare/autoevaluare

1. Operația economică încasare în numerar a creanței de la clienți determină modificarea bilanțieră:

a) A = P + X – X

b) A + X = P + X

c) A +X – X = P d) A – X = P – X

2. Operația economică plata datoriei față de furnizor din contul Casa determină

modificarea bilanțieră: a) A = P + X – X

b) A + X = P + X

c) A +X – X = P

d) A – X = P – X

3. În bilanțul contabil elementele de activ sunt structurate in ordinea:

a) Crescătoare a lichidității lor

b) Crescatoare a exigibilității lor

c) Descrescătoare a lichidității lor

d) Cronologică a intrării în patrimoniu.

4. Care din următoarele funcții nu aparțin bilanțului:

a) Informațională

b) De control gestionar c) Previzională

d) De generalizare.

5. Operația economică încasarea unei creanțe în contul Bancă determină modificarea

bilanțieră: a) A = P + X – X b) A + X = P + X

c) A +X – X = P

d) A – X = P – X

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene

Unitatea de învăţare 11

Contabilitatea rezultatului exerciţiului financiar

11.1. Introducere 11.2. Obiectivele şi competenţele unităţii de învăţare

11.3. Conţinutul unităţii de învăţare

11.4. Îndrumător pentru autoverificare

11.1. Introducere Desfăşurarea oricărei activităţi este condiţionată de

existenţa şi utilizarea anumitor venituri și cheltuieli, determinate

de particularităţile obiectului de activitate în vederea stabiliri

rezultatului exercițiului și determinarea profitului impozabil.

Profitul impozabil stabilit potrivit prevederilor în vigoare se

calculează şi evidenţiază trimestrial, cumulat de la începutul

anului.

11.2. Obiectivele şi competenţele

unităţii de învăţare Obiectivele unităţii de învăţare:

însuşirea tehnicii de înregistrare în contabilitate a elementelor componente ale cheltuielilor și

veniturilor;

cunoașterea legislației privind impozitarea

profitului.

Competenţele unităţii de învăţare:

studenţii vor putea să identifice cheltuielile

nedeductibile fiscal;

studenţii vor putea să fie capabili să înțeleagă deducerile fiscale;

studenții vor cunoaște să calculeze rezultatul exercițiului;

studenții vor cunoaște să calculeze profitul net;

11.3. Conținutul unității de învățare

Rezultat contabil

Rezultatul exercițiului financiar se calculează ca

diferență între total venituri și total

cheltuieli, pentru calcularea profitului net.

Pentru impozitarea profitului trebuie să se ţină seama de delimitarea între rezultatul contabil şi rezultatul fiscal:

- rezultatul contabil definit anterior reprezintă suma

globală a profitului sau pierderii exerciţiului

financiar ce figurează în contul 121 Profit şi pierdere,

înainte de impozitare;

- rezultatul fiscal reprezintă profitul impozabil sau

pierderea fiscală a exerciţiului, stabilit potrivit regulilor fiscale şi în funcţie de care se calculează volumul impozitelor exigibile sau rambursabil.

= ÎNDRUMAR PENTRU AUTOVERIFICARE

Concepte şi termeni de reţinut

rezultatul exercițiului;

profit;

impozit;

rezultat fiscal;

rezultat contabil;

Întrebări de control şi teme de dezbatere

1. Ce reprezintă rezultatul financiar contabil?

2. Ce reprezintă profitul impozabil?

3. Ce reprezintă profitul net?

Teste de evaluare/autoevaluare

1. O întreprindere acordă un avans unui furnizor pentru achiziţionarea unei instalaţii, în

valoare de 50 000 lei, conform ordinului de plată. Instalaţia în curs de execuţie se

preia conform facturii furnizorului în sumă de 300 000 lei, TVA 24%, fără montaj.

Montajul este efectuat de o unitate specializată care facturează lucrarea la 5 000 lei

(unitatea e neplătitoare de TVA). Se recepţioneaza instalaţia după montaj şi se face

decontarea prin virament cu ambii furnizori: de instalaţie şi de montaj. Scrieţi

formulele contabile aferente acestor operaţiuni, cu analiza contabilă pe scurt.

BIBLIOGRAFIE OBLIGATORIE

1. Vasile Bleotu, Doina Maria Tilea, Contabilitatea Generală, Editura Universitară,

București, 2011, 348 pag, ISBN 978-606-591-296-0

2. Vasile Bleotu, Contabilitate. Fundamentele de bază, Editura Pro Universitaria, 2012, 258 pagini, ISBN 978-973-312366-8

3. ***Legea Contabilităţii nr. 82/1991, republicată

4.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene

RĂSPUNSURI LA TESTELE DE EVALUARE/AUTOEVALUARE

Modul I:

Unitatea de învățare 1, 1) d; 2) c; 3) c; 4) c; 5) a.

Unitatea de învățare 2

Plan de amortizare accelerată

Anii de funcţionare

Mod de calcul Amortizarea anuală

Amortizare cumulată

Valoarea rămasă

1 2 3 4 5 Anul 1 7.200 x 50 % 3.600 3.600 3.600 Anul 2 3.600 x (100 / 5 ani) % 720 4.320 2.880 Anul 3 3.600 x (100 / 5 ani) % 720 5.040 2.160 Anul 4 3.600 x (100 / 5 ani) % 720 5.760 1.440 Anul 5 3.600 x (100 / 5 ani) % 720 6.480 720 Anul 6 3.600 x (100 / 5 ani) % 720 7.200 -

Înregistrarea amortizării lunare:

- amortizare accelerată: 3.600 / 12 luni = 300 lei

6811

Cheltuieli de exploatare

privind amortizarea

imobilizărilor

+ A / D

= 2813

Amortizări

privind

imobilizările

+ P / C

200

Unitatea de învățare 3

Capital social 800 lei + Prime legate de capital 200 lei + Rezerve din reevaluare 150 lei + Rezerve 60 lei - Pierdere 80 lei = CAPITAL PROPRIU 1.130 lei

Unitatea de învățare 4 1) Re=800.000-500.000=300.000

Rf=100.000-200.000=-100.000

Rc=300.000-100.000=200.000

Rex=150.000-100.000=50.000

RE=200.000+50.000=250.000

2) a; 3) b; 4) b; 5) d.

Unitatea de învățare 5

1) a; 2) a; 3) d; 4) c; 5) c.

Unitatea de învățare 6 1. Metoda FIFO

Intrări Ieşiri Stoc final

Data operaţiei P.U. Q V P.E. Q V Q V S.I. 01.01.N 10 - - - - - - 100 1000 I. 15.01.N 11 1000 11.000 - - - 1.100 12.000 E 17.01.N - - - 10 x 100 1000

11 x 600 6.600 700 7.600 400 4.400

I. 20.01.N 12 800 9.600 - - - 1.200 14.000 E. 25.01.N - - - 11 x 400 4.400

12 x 500 6.000 900 10.400 300 3.600

STOC la 31.01.N x 1800 20.600 x 1.600 18.000 300 3.600

Verificarea corectitudinii calculelor din tabel (valoric): SF = SI + I – E = 1000+20600-18000

= 3600 lei

Modul II: Unitatea de învățare 7 1. 1. Valoarea contabilă netă a imobilizărilor = Valoarea contabilă brută a imobilizărilor - Amortizarea imobilizărilor

Valoarea contabilă a imobilizărilor = 120.000 + 48.000 + 6.300 = 174.300 lei Valoarea contabilă netă a imobilizărilor = 174.300 – 16.580 = 157.720 lei

Amortizare utilaje = 120.000 : 8 ani = 15.000 lei /an

Amortizare depozit = 48.000 :50 ani x 11 luni

12 luni

Amortizare depozit = 880 lei /an

Amortizare mobilier = 6.300 : 6 ani x 8 luni = 700 lei/an

12 luni Amortizare totala imobilizări = 15.000 + 880 + 700 = 16.580 lei

1.2. FORMULE CONTABILE :

a) obţinerea depozitului în regie proprie:

212 = 722 48.000 lei

+A +P b.1) achiziţie mobilier:

% = 404 7.440 lei

214 +P 6.000 +A

4426 1.440

+A

b.2) înregistrarea cheltuielilor de transport: % = 404 372 lei

214 +P 300

+A 4426 72

+ A

c) înregistrarea clădirii în curs de execuţie: 231 = 722 25.000 lei

+A +P

d) plata avansului pentru mijlocul de transport:

% = 5121 22.320 lei

232 -A 18.000

+A

4426 4.320

+A

e) regularizarea TVA şi inchiderea conturilor de venituri şi cheltuieli:

4424 = 4426 5.832 +A - A 722 = 121 73.000

- P + P

1.3. ANALIZA CONTABILĂ- PE SCURT :

NR. CRT.

CONTUL

FUNCŢIA CONTABILĂ A CONTULUI

CREŞTE(+)

SCADE(-)

SUMA ȊNREGISTRATĂ

DEBITOARE CREDITOARE

1. 212 ACTIV +D 48.000 - 2. 722 PASIV +C - 48.000 3. 214 ACTIV +D 6.000 - 4. 4426 ACTIV +D 1.440 - 5. 404 PASIV +C - 7.440 6. 214 ACTIV +D 300 - 7. 4426 ACTIV +D 72 - 8. 404 PASIV +C - 372 9. 231 ACTIV +D 25.000 -

10. 722 PASIV +C - 25.000 11. 232 ACTIV +D 18.000 - 12. 4426 ACTIV +D 4.320 - 13. 5121 ACTIV -C - 22.320 14. 4424 ACTIV +D 5.832 - 15. 4426 ACTIV -C - 5.832 16. 121 B, cu rol de P +P - 73.000 17. 722 PASIV -D 73.000 -

TOTAL RULAJE 181.964 181.964

BALANŢA DE VERIFICARE CU 2 SERII DE EGALITĂŢI :

Nr.crt Simbol

Cont Denumire

cont Total sume Solduri finale

Debitoare Creditoare Debitoare Creditoare

1. 1012 Conform Planului General

de

Conturi

23.000 - 23.000 2. 121 73.000 - 73000 3. 212 48.000 48.000 - 4. 214 6.300 6.300 - 5. 231 25.000 25.000 - 6. 232 18.000 18.000 - 7. 404 7.812 - 7.812 8. 4424 5.832 5.832 - 9. 4426 5.832 5.832 0 -

10. 5121 23.000 22.320 680 - 11. 722 73.000 73.000 - 0

TOTAL 204.964 204.964 103.812 103.812

Unitatea de învățare 8

Contul de profit şi pierdere forma listă cu clasificarea cheltuielilor şi veniturilor după

natură -lei-

SPECIFICARE EXERCIŢIUL N I

II.

VENITURI DIN EXPLOATARE Venituri din vânzarea mărfurilor

Venituri din lucrări executate şi servicii prestate Venituri din redevenţe, locaţii de gestiune şi chirii

CHELTUIELI PRIVIND EXPLOATAREA

Cheltuieli cu materii prime

Cheltuieli privind mărfurile Cheltuieli cu remuneraţiile personalului

Cheltuieli cu impozite şi taxe

Cheltuieli cu lucrări executate şi servicii prestate Cheltuieli cu redevenţe, locaţii de gestiune şi chirii

Cheltuieli poştale

4.200 2.000

1.200 1.000

3.550

500 1.000

200

800

150 400

500

A. REZULTATUL DIN EXPLOATARE

(I – II) – profit 650

III VENITURI FINANCIARE

Venituri din dobânzi 1.500

1.500 IV. CHELTUIELI FINANCIARE

Cheltuieli privind dobânzile 50 50

B. REZULTAT FINANCIAR (III – IV.) – profit 1.450 C.

V.

VI.

REZULTAT CURENT (A+B) – profit

VENITURI EXTRAORDINARE Venituri din subvenţii pentru elemente extraordinare

CHELTUIELI EXTRAORDINARE Cheltuieli privind calamităţile

2.100

150 150

20 20

D. REZULTAT EXTRAORDINAR – profit 130 VII Impozit pe profit

TOTAL VENITURI (I + III + V) TOTAL CHELTUIELI (II + IV. +VI. +VII)

20

5.850 3.640

REZULTAT NET – profit 2.210

Ecuaţia rezultatului pe baza contului de profit şi pierdere este:

Rezultatul exerciţiului = Venituri – Cheltuieli = 5.850 lei – 3.640 lei = 2.210 lei (profit).

1. Operaţia determină o scădere a stocului de materii prime (-A) cu 500 lei, concomitent cu creşterea cheltuielilor cu materiile prime, deci apariţia unei pierderi (+A),

modificarea fiind de tipul A+X-X= C+D. Dacă avem în vedere faptul că pierderea figurează

în capitalurile proprii cu semnul minus, modificarea devine A – x = (C –x) + D. Bilanţul în

urma operaţiei 1 se prezintă astfel:

ACTIV SUME

ÎN LEI CAPITALURI PROPRII ŞI

DATORII SUME

ÎN LEI Clădiri Materii prime

2.000 500

Capital social Rezerve

5.000 1.000

Conturi curente la bănci

Clienţi

6.000

3.000

Pierdere Furnizori

Credite bancare pe termen lung Dobânzi aferente creditelor

bancare pe termen lung

(500) 4.000

1.500

500

TOTAL ACTIV 11.500 TOTAL CAPITALURI PROPRII ŞI DATORII

11.5000

2. Operaţia determină o creştere a stocului de mărfuri (+A) concomitent cu crearea

datoriei faţă de furnizori de a plăti contravaloarea mărfurilor achiziţionate (+D), modificarea

fiind de tipul A+x= C + (D + x). Bilanţul contabil va fi:

ACTIV SUME

ÎN LEI CAPITALURI PROPRII ŞI

DATORII SUME ÎN LEI

Clădiri Materii prime Mărfuri

Conturi curente la bănci

Clienţi

2.000 500 1.000

6.000

3.000

Capital social Rezerve Pierdere

Furnizori

Credite bancare pe termen lung Dobânzi aferente creditelor

bancare pe termen lung

5.000 1.000 (500)

5.000

1.500 500

TOTAL ACTIV 12.500 TOTAL CAPITALURI PROPRII ŞI DATORII

12.500

3. a) Operaţia determină crearea creanţelor faţă de clienţi de a încasa contravaloarea

mărfurilor vândute (+A) , concomitent cu creşterea veniturilor din vânzări, deci majorarea

profitului, ca element al capitalurilor proprii (+C), modificarea fiind de tipul A+x = (C +x) +

D.

ACTIV SUME ÎN LEI

CAPITALURI PROPRII ŞI DATORII

SUME ÎN LEI

Clădiri Materii prime

Mărfuri

Conturi curente la bănci

Clienţi

2.000 500

1.000

6.000

5.000

Capital social Rezerve

Profit

Furnizori

Credite bancare pe termen

lung

Dobânzi aferente creditelor bancare pe termen lung

5.000 1.000

1.500

5.000

1.500

500

TOTAL ACTIV 14.500 TOTAL CAPITALURI PROPRII ŞI DATORII

14.500

b) În partea a doua, operaţia determină o scădere a stocului de mărfuri (-A)

concomitent cu creşterea cheltuielilor cu mărfurile, deci diminuarea profitului ca element al

capitalului propriu (- C ), modificarea fiind de tipul A- x= (C – x) + D.

ACTIV SUME

ÎN LEI CAPITALURI PROPRII ŞI DATORII

SUME

ÎN LEI Clădiri

Materii prime

Conturi curente la bănci

Clienţi

2.000

500

6.000

5.000

Capital social

Rezerve Profit

Furnizori

Credite bancare pe termen

5.000

1.000 500

5.000

1.500

lung

Dobânzi aferente creditelor

bancare pe termen lung

500

TOTAL ACTIV 13.500 TOTAL CAPITALURI PROPRII ŞI DATORII

13.500

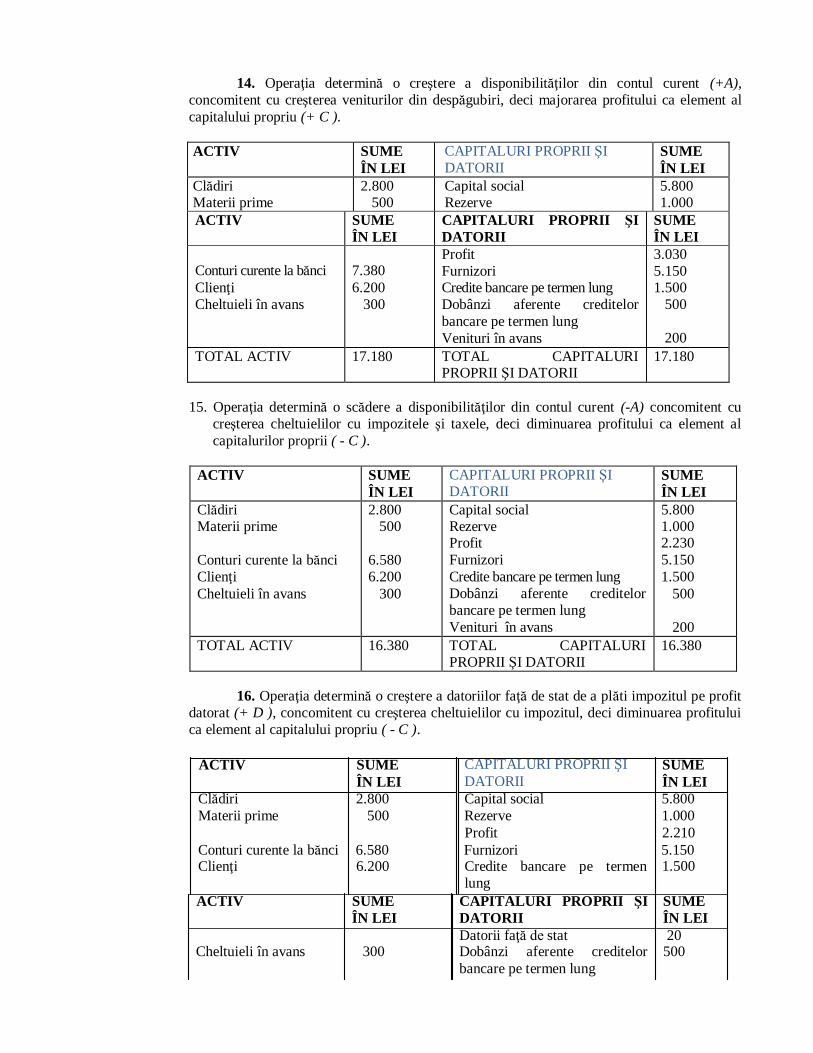

4. Operaţia determină o scădere a disponibilului din contul curent (-A), concomitent

cu majorarea cheltuielilor cu salariile, deci diminuarea profitului ca element al capitalului

propriu, ( - C ), modificarea fiind de tipul A – x = (C – x) + D.

ACTIV SUME

ÎN LEI CAPITALURI PROPRII ŞI

DATORII SUME ÎN LEI

Clădiri Materii prime

Conturi curente la bănci

Clienţi

2.000 500

5.800

5.000

Capital social Rezerve

Profit

Furnizori

Credite bancare pe termen

lung