Languages

Pages

Legal

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

SIAFI – GESTÃO, ORÇAMENTO E TRANSPARÊNCIA PÚBLICA

Por: Maria Helena Martorelli

Orientador

Prof. Luiz Eduardo Chauvet

Rio de Janeiro

2012

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

SIAFI – GESTÃO, ORÇAMENTO E TRANSPARÊNCIA PÚBLICA

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão Pública.

Por: . Maria Helena Martorelli.

3

AGRADECIMENTOS

Agradeço, primeiramente, a Deus pela vida e por ter me iluminado nos

momentos difíceis permitindo, em meio às tribulações, a conclusão do curso e

a finalização do presente trabalho.

Agradeço a minha família e, de forma especial, a minha mãe Yvonne,

que mesmo com a saúde fragilizada sempre me incentivou com seu amor

incondicional, ao meu marido Milton, que pacientemente esteve ao meu lado,

não permitindo que as dificuldades me fizessem desistir e ao meu sobrinho

Vinícius, que eu amo como se fosse meu filho, por me fazer acreditar no

milagre da vida.

Agradeço aos meus colegas de trabalho da UFRJ – Universidade

Federal do Rio de Janeiro, pela demonstração de amizade nos momentos

difíceis ao longo desses 12 meses.

Agradeço aos professores, em especial ao Prof. Luiz Eduardo Chauvet,

que foi meu orientador na elaboração deste trabalho.

Finalizando, estendo meus agradecimentos a todas as pessoas que

direta ou indiretamente contribuíram para que meus objetivos fossem

alcançados.

4

DEDICATÓRIA

Dedico este trabalho aos amores da minha vida cuja presença física já

não existe, mas sempre estarão presentes em meu coração. A minha Avó

Celestina, ao meu pai Agrício e aos meus irmãos Agrício Filho e Antonio

Carlos. Não poderia deixar de mencionar a minha paixãozinha de quatro patas,

a cadela Pitucha, com ela aprendi o verdadeiro significado da expressão “amor

incondicional”.

“A grandeza de uma nação pode ser julgada pelo modo

que seus animais são tratados.” – Mahatma Gandhi.

5

RESUMO

A falta de controle dos gastos públicos e a ausência de transparência na

elaboração do orçamento da União, levou a Administração Pública a

diagnosticar a necessidade de um sistema que proporcionasse a integração

das informações financeiras, orçamentárias e contábeis. Com o Avanço da

Tecnologia da Informação, o Governo Federal optou por desenvolver e

implantar um sistema informatizado de contabilidade pública.

Foi então que a Secretaria do Tesouro Nacional – STN, em conjunto

com o Serviço de Processamento do Governo Federal – SERPRO, definiu e

implantou o SIAFI – Sistema Integrado de Administração Financeira.

O SIAFI unificou os procedimentos de caixa através da conta única e

agilizou o controle, dando mais transparência às origens e aplicações dos

recursos públicos da União.

Inicialmente, o SIAFI foi utilizado pelo Poder Executivo, em seguida de

forma gradual, ele estendeu-se pelos demais poderes, de acordo com a

aceitação dos usuários. Atualmente, ele é utilizado por todos os órgãos da

administração direta dos três poderes e grande parte da administração indireta.

Além de permitir um melhor acompanhamento no controle dos gastos

públicos, o SIAFI aprimora ainda mais, o processo de transparência na gestão

de recursos públicos no País.

6

METODOLOGIA

Este trabalho foi desenvolvido a partir de Pesquisa bibliográfica e

documental. A coleta de dados estatísticos foram extraídos do Site Oficial da

Secretaria do Tesouro Nacional – STN e do SIAFI. Também foram utilizados

materiais elaborados por autores envolvidos com o tema. A pesquisa envolveu

livros, artigos, revistas, teses, dissertações e monografias. As Leis Federais

também serviram de base de dados para a pesquisa, inclusive algumas foram

citadas ao longo do trabalho, apostilas elaboradas pela ESAF - Escola de

Administração Fazendária e ENAP- Escola Nacional de Administração Pública,

também foram utilizadas, assim como o Manual SIAFI.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Conhecendo o SIAFI 10

CAPÍTULO II - Estrutura do SIAFI 21

CAPÍTULO III - O Papel do SIAFI dentro da Administração 34

Financeira do Governo Federal

CONCLUSÃO 51

BIBLIOGRAFIA CONSULTADA 53

ÍNDICE 56

8

INTRODUÇÃO

A partir dos anos 80, com a redemocratização do Estado brasileiro, após

duas décadas de ditadura militar, a transparência da Administração Pública

passou a ter papel de destaque nos discursos políticos. Porém, vários períodos

de autoritarismo ao longo da história da formação do Estado Republicano

Brasileiro resultou no pouco acesso à informação orçamentária.

Até 1986 o Governo Federal convivia com sérios problemas de

natureza administrativa que dificultavam a gestão dos recursos públicos. Não

havia a integração dos sistemas de informação. A diversidade das fontes

originavam dados incompatíveis que provocam diferentes interpretações e não

refletiam a realidade.

Todo esse processo dificultava o acesso à informação e comprometia a

tomada de decisões dos gestores em todo sistema financeiro estatal. Para um

país que estava saindo de uma ditadura militar e reassumindo sua condição

de Estado Democrático, isso representava um entrave no processo de

transição política.

A falta de transparência no orçamento público restringe a visibilidade de

um instrumento de planejamento de políticas públicas a um seleto grupo de

especialistas iniciados no assunto, condição que contraria o conceito de uma

Administração Pública mais democrática e voltada para o interesse público.

Em meio ao caos em que se encontrava a contabilidade em todos os

níveis da Administração Pública, o Governo Federal se viu diante da

necessidade de criar um sistema que fosse transparente e unificado entre os

órgãos políticos federais.

Totalmente informatizado, o SIAFI foi implantado em 1987 e é

considerado um importante instrumento no acompanhamento e controle dos

gastos públicos.

9

O ex-ministro da Fazenda, atualmente senador Francisco Dornelles (PP-

RJ), reforça o valor do sistema: "Considero da maior importância todo instrumento que

garanta informações ao cidadão. A transparência é fundamental para o Estado democrático, no

acompanhamento dos gastos públicos". De sua parte, o também ex-ministro da

Fazenda, Maílson da Nóbrega, cita o Siafi, ao referir-se ao esforço de

modernização institucional das finanças públicas federais, empreendido pelo

governo Sarney: "... um conjunto de medidas puseram fim ao primitivismo institucional das

finanças públicas”.( www.senado.gov.br/senado/presidencia/memoria/02.asp)

Este estudo é dirigido a uma análise do SIAFI como base de dados que

possibilita a transparência na Administração Pública, através da centralização

do processamento da execução orçamentária e financeira que permite a

padronização de todos os métodos e rotinas de trabalho.

10

CAPÍTULO I

CONHECENDO O SIAFI

1.1 – Apresentação do Sistema

“Vem, vamos embora Que esperar não é saber Quem sabe faz a hora Não espera acontecer.”

(Prá não dizer que não falei das flores – Geraldo Vandré)

O Sistema Integrado de Administração Financeira do Governo Federal

(SIAFI) é o principal instrumento de administração orçamentária e financeira da

União que oferece suporte aos órgãos centrais e executores da gestão pública,

tornando absolutamente segura a contabilidade da União. Ligados ao sistema

encontram-se todos os órgãos da Administração Direta, Autarquias,

Fundações, Empresa Públicas, Sociedade de Economia Mista e órgãos dos

Poderes Legislativos e Judiciário.

Por meio do SIAFI são obtidas as informações que subsidiam o Balanço

Geral da União e os relatórios de execução do orçamento e de administração

financeira, que compõe a demonstração das contas apresentadas ao

Congresso Nacional pelo Presidente da República, em conformidade com a

constituição Federal. Encontram-se disponíveis, ainda, um serviço de troca de

mensagens, que interliga os usuários do sistema em todo o Brasil agilizando a

comunicação entre as Unidades gestoras aos órgãos e entidades integrantes

da Conta Única, onde também é oferecida a opção de “Darf Eletrônico”, que

elimina o trâmite da arrecadação e recolhimento dos tributos federais.

Principal usuário do SIAFI, o Tesouro Nacional é responsável pela

definição das normas de utilização do sistema, orientando e controlando as

atividades dos gestores públicos que o utilizam. Compete ao Tesouro, ainda,

arcar com os custos referentes a e equipamentos, telecomunicações,

desenvolvimento, manutenção e pessoal.

11

1.2– Histórico

O governo Federal, até 1986, enfrentava uma série de dificuldades no

exercício diário da gestão de recursos públicos e na preparação do orçamento

unificado que passaria a vigorar em 1987. Dentre essas dificuldades , podem

ser mencionadas:

• O controle das disponibilidades orçamentárias e financeiras era

feito, na maioria às vezes, através de registros manuais,

ocasionados pela utilização de métodos rudimentares e

inadequados de trabalho;

• Ausência de informações gerenciais em todos os níveis da

Administração Pública e utilização da contabilidade como simples

instrumento de registros formais;

• Defasagem na escrituração contábil de pelo menos, 45 dias entre

o encerramento do mês e o levantamento das demonstrações

Orçamentárias, Financeiras e Patrimoniais inviabilizando o uso

das informações para fins gerenciais;

• A diversidade de fontes de informação e diferentes

interpretações, causavam inconsistência dos dados,

comprometendo o processo de tomada de decisões;

• Com a falta de conhecimento de técnicas mais modernas de

administração financeira, parte do funcionalismo público não

possuía qualificação profissional e utilizavam a contabilidade

como mera ferramenta para atendimento de aspectos formais dos

recursos público;

• Ausência de mecanismos eficientes que pudessem evitar o

desvio de recursos públicos;

12

• Os métodos de controle da aplicação dos recursos públicos não

permitiam identificar os maus gestores e nem atribuição de

responsabilidades;

• A existência de inúmeras contas bancárias dificultava a

administração do caixa resultando num estoque ocioso de

moeda. Em cada Unidade havia uma conta bancária para cada

despesa. Ex. conta bancária para material permanente, conta

bancária para material de consumo, conta bancária para serviço

de manutenção em equipamentos, etc.

O Governo Federal estava diante de um grande desafio, achar a

solução para esses problemas, e em 10 de março de 1986 foi criada a

Secretaria do Tesouro Nacional-STN, para auxiliar o Ministério da Fazenda na

execução de um orçamento unificado, a partir do exercício seguinte. A STN

identificou a necessidade de informações que permitissem aos gestores a

agilizar o processo decisório, na época essas informações foram qualificadas

como informações gerenciais. Optou-se por desenvolver e implantar um

sistema informatizado que pudesse fornecer informações gerenciais, confiáveis

e precisas para todos os níveis da Administração. Foi então, que a STN em

conjunto com o SERPRO definiu o Sistema Integrado de Administração

Financeira do Governo Federal – SIAFI. Em janeiro de 1987 o SIAFI foi

implantado, em menos de 1 ano o sistema desenvolvido pela STN em conjunto

com o SERPRO, já desempenhava o seu papel de instrumento moderno e

eficaz no acompanhamento e controle dos gastos públicos.

De acordo com a Secretaria do Tesouro Nacional-STN:

“Com o SIAFI, os problemas de administração dos recursos públicos que

apontamos acima ficaram solucionados. Hoje o Governo Federal tem uma Conta Única

para gerir, de onde todas as saídas de dinheiro ocorrem com o registro de sua

aplicação e do servidor público que a efetuou. Trata-se de uma ferramenta poderosa

para executar, acompanhar e controlar com eficiência e eficácia a correta utilização dos

recursos da União”. (www.tesouro.fazenda.gov.br)

13

Hoje, mais de 20 anos após sua implantação, o SIAFI teve seu acesso,

consideravelmente ampliado. A capacidade de disponibilizar o acesso dos

usuários às informações, praticamente em tempo real, transformou o SIAFI em

uma importante ferramenta na busca da transparência das contas públicas.

1.3 – Objetivos do SIAFI

1.3.1 – De caráter geral

a) Prover os órgãos Centrais, Setoriais e Executores, de mecanismos

adequados ao controle diário da execução orçamentária, financeira,

contábil e patrimonial;

b) Fornecer meios para agilizar a programação financeira, otimizando a

utilização dos recursos do Tesouro Nacional;

c) Permitir que a Contabilidade Pública seja fonte segura e tempestiva de

informações gerenciais para todos os níveis da Administração Pública

Federal.

d) Integrar e compatibilizar as informações disponíveis nos diversos

órgãos;

e) Obter a transparência dos gastos públicos.

A unificação dos recursos de caixa do Governo Federal, conforme

estabelecido no art.92 do Decreto-Lei nº 200/67; a modernização e

padronização da administração financeira; a maior eficiência na utilização dos

recursos, a partir de programação baseada na efetiva disponibilidade; a

eliminação de defasagens na escrituração contábil e das consistências de

dados, são os meios que o SIAFI utiliza para alcançar esses objetivos.

14

1.3.2 – De caráter específico

a) A centralização do processamento da execução orçamentária e

financeira permite a padronização de todos os métodos e rotinas de

trabalho, com benefícios sensíveis para a disseminação do

conhecimento e execução dos trabalhos. Esta centralização é efetuada

sem qualquer restrição ou prejuízo à gestão, ou seja, a realização da

despesa permanece sob a responsabilidade e iniciativa dos gestores;

b) A unificação dos recursos de caixa do Governo Federal não significa

perda da individualização dessas disponibilidades, tendo em vista que o

SIAFI registra os limites financeiros de cada Unidade Gestora, Fundo ou

Entidade Supervisionada. O somatório desses limites compõe o saldo do

Governo Federal. Cabe salientar que esses limites financeiros,

independentemente da Fonte de Recursos, constituem disponibilidades

que somente podem ser movimentadas pelos ordenadores de despesa

de cada Unidade Gestora em forma prevista em regulamentação própria.

c) O SIAFI cria condições para que os órgãos de contabilidade analítica

realizem seus trabalhos de forma mais efetiva, pois permite a alocação

dos recursos humanos disponíveis na análise e controle das saídas

contábeis e não no registro das entradas (escrituração).

1.4 – Principais atribuições

O SIAFI é um sistema informatizado que processa e controla, por meio

de terminais instalados em todo o território nacional, a execução orçamentária,

financeira, patrimonial e contábil dos órgãos da Administração Pública Direta

federal, das autarquias, fundações e empresas públicas federais e das

sociedades de economia mista que estiverem contempladas no Orçamento

Fiscal e/ou no Orçamento da Seguridade Social da União.

Empresas Públicas e Sociedades de Economia Mista, que exercem

atividade econômica não movimentam seus recursos através do SIAFI. Essas

15

entidades, quando utilizam o SIAFI, o fazem por meio da Conta Única

Institucional.

O SIAFI pode ser utilizado pelas Entidades Públicas Federais,

Estaduais e Municipais apenas para receberem, pela Conta Única do Governo

Federal, suas receitas (taxas de água, energia elétrica, telefone, etc) dos

Órgãos que utilizam o sistema. Entidades de caráter privado também podem

utilizar o SIAFI, desde que autorizadas pela STN. No entanto, essa utilização

depende da celebração de convênio ou assinatura de termo de cooperação

técnica entre os interessados e a STN, que é o órgão gestor do SIAFI. Muitas

são as atribuições e facilidades que o SIAFI oferece a toda Administração

Pública que dele faz uso, mas essas atribuições e facilidades foram

desenvolvidas, principalmente, para registrar as informações pertinentes às

três tarefas básicas da gestão pública federal dos recursos arrecadados:

• Execução Orçamentária;

• Execução Financeira; e

• Elaboração das Demonstrações Contábeis, consolidadas no

Balanço Geral da União.

Mais adiante, essas três tarefas básicas da gestão pública federal

serão abordadas de forma individual.

1.5 – Evolução

Inicialmente, o SIAFI foi utilizado pelo Poder Executivo, em seguida de

forma gradual, ele estendeu-se pelos demais poderes, de acordo com a

aceitação dos usuários. Atualmente, ele é utilizado por todos os órgãos da

administração direta dos três poderes e grande parte da administração indireta.

A integração das receitas com as despesas que são geradas por órgão

distintos, coloca o SIAFI em vantagem sobre os outros sistemas semelhantes.

Essa integração possibilita aos gestores uma visão ampla, além de permitir um

melhor acompanhamento e controle dos gastos públicos.

16

O SIAFI apresenta uma estrutura, cuja abrangência é revelada através

dos números apresentados pelo próprio sistema. De acordo com os dados

fornecidos pela STN, em 2011 foram registrados: 519 órgãos da administração

direta e indireta, 31.224 unidades gestoras, 70.720 usuários, sendo a média do

pico de usuários simultâneos de 3.464,01. Foram realizadas, em média,

4.286.021,91 transações, e o tempo médio de resposta foi de 0,06 segundos.

O sistema tem alto nível de aceitação pelos usuários, justificado pela

qualidade dos serviços oferecidos. O que faz do SIAFI um instrumento efetivo

e confiável no acompanhamento e controle da execução orçamentária,

financeira e contábil do governo federal. Embora tendo uma grande aceitação

pelos usuários, o SIAFI não é um sistema estático, ele está sempre em busca

de um aperfeiçoamento para atender melhor a demanda de seus usuários, que

buscam mais funcionalidade e flexibilidade no tratamento das informações,

visando estar sempre atualizado com a realidade econômica e financeira do

país. Foi buscando esse aperfeiçoamento que os responsáveis verificaram a

necessidade de ampliação do sistema, com a finalidade de incorporar outros

processos relativos à administração das finanças públicas.

Foi devido a essa preocupação que surgiu a decisão de migrar o atual

sistema para o Novo SIAFI, cuja funcionalidade permite a integração com

outros sistemas do governo federal, objetivando tornar, ainda, mais

transparente a aplicação dos recursos públicos.

1.6 – Novo SIAFI

Desde janeiro de 2012, que a versão web do SIAFI está disponibilizada

e o acesso está liberado para os usuários do SIAFI. Trata-se do primeiro

produto do projeto Novo SIAFI, que está estruturado em fases e prevê a

convivência do Novo SIAFI com o SIAFI Operacional até que, gradativamente,

todas as funcionalidades sejam migradas para a versão web do sistema e o

SIAFI Operacional seja totalmente descontinuado.

17

O projeto Novo SIAFI, começou a migração com o módulo CPR –

Contas a pagar e Receber. A partir de 02 de janeiro de 2012, o usuário SIAFI

passou a fazer todos os registros relacionados ao CPR no Novo SIAFI,

destacando-se pagamentos (normais e suprimento de fundos), reclassificação

de despesas, estorno de despesas após recebimento de GRU, registros

patrimoniais, etc.

De acordo com a Secretaria do Tesouro Nacional- STN:

“Além da migração gradual do sistema, o projeto prevê ainda adequar os

sistemas do complexo SIAFI aos padrões de interoperabilidade do Governo Federal (e-

ping), promovendo uma interface única para integração entre sistemas e layout

padronizado para as extrações de arquivos e submissão batch”.

(www.tesouro.fazenda.gov.br)

1.7 – Estatística de Uso

A Secretaria do Tesouro Nacional – STN, em seu site oficial

(www.tesouro.fazenda.gov.br), disponibiliza informações da posição atual dos

órgãos, Unidades Gestoras, Usuários do sistema e evolução em relação aos

anos anteriores, assim como as informações de disponibilidade do sistema,

volumes de documentos armazenados e seu desempenho. Todas essas

informações traduzem a importância, a dimensão operacional e abrangência

do SIAFI.

Das informações oferecidas através de dados extraídos do sistema

podem ser destacadas como exemplos:

18

a) Quantidade de Órgãos x Unidades Gestoras x Usuários do SIAFI

Fonte: site oficial da Secretaria do Tesouro Nacional- 2012l(WWW.tesouro.fazenda.gov.br)/ SIAFI Gerencial

• Em 2012 são 521 órgãos, 32.033 Unidades Gestoras, sendo 16.774

UG’s Executoras, 8.874 UG’s Credoras e 6.385 UG’s de Controle.

Exercício Qtde.de órgãos

Qte. De Unidades Gestoras

executora credora controle Qte.usuá-rios ativos

2007 455 17.711 6.008 8.678 3.025 56.203

2008 468 20.021 7.343 8.721 3.957 59.009

2009 505 24.008 10.278 9.012 4.718 63.492

2010 511 29.417 14.933 8.933 5.551 67.218

2011 519 31.224 16.419 8.843 5.962 70.720

19

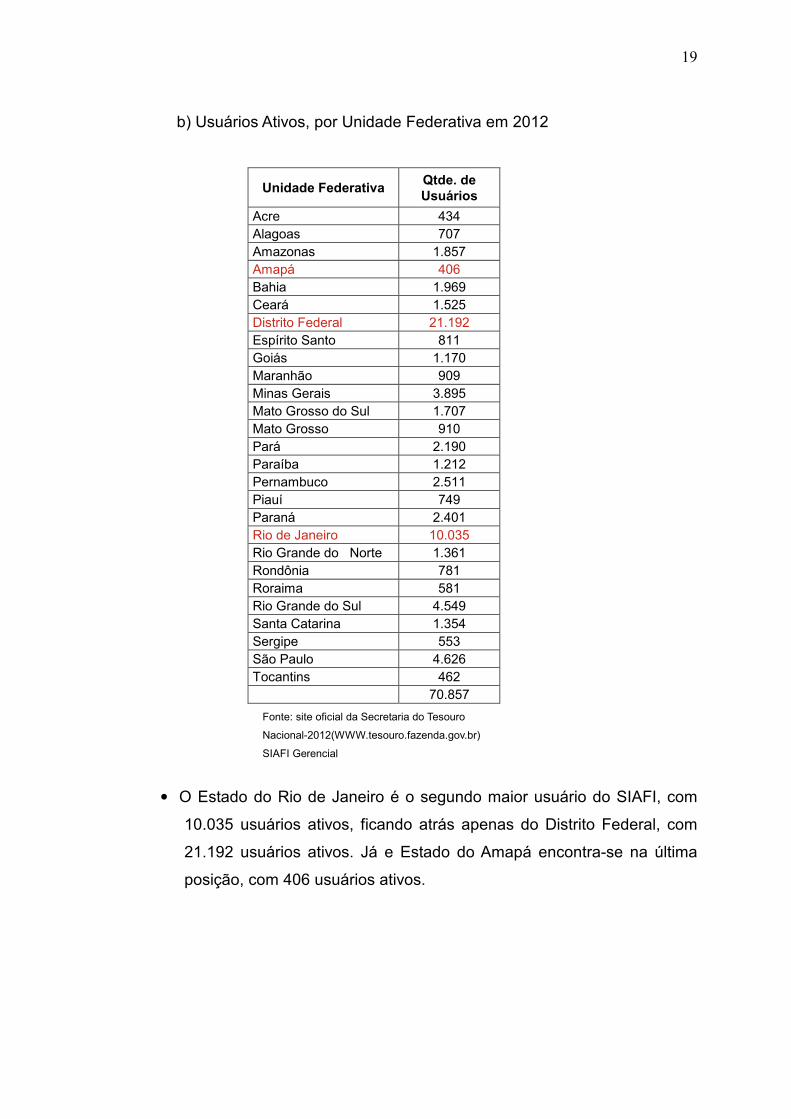

b) Usuários Ativos, por Unidade Federativa em 2012

Unidade Federativa Qtde. de Usuários

Acre 434 Alagoas 707 Amazonas 1.857 Amapá 406 Bahia 1.969 Ceará 1.525 Distrito Federal 21.192 Espírito Santo 811 Goiás 1.170 Maranhão 909 Minas Gerais 3.895 Mato Grosso do Sul 1.707 Mato Grosso 910 Pará 2.190 Paraíba 1.212 Pernambuco 2.511 Piauí 749 Paraná 2.401 Rio de Janeiro 10.035 Rio Grande do Norte 1.361 Rondônia 781 Roraima 581 Rio Grande do Sul 4.549 Santa Catarina 1.354 Sergipe 553 São Paulo 4.626 Tocantins 462 70.857

Fonte: site oficial da Secretaria do Tesouro

Nacional-2012(WWW.tesouro.fazenda.gov.br)

SIAFI Gerencial

• O Estado do Rio de Janeiro é o segundo maior usuário do SIAFI, com

10.035 usuários ativos, ficando atrás apenas do Distrito Federal, com

21.192 usuários ativos. Já e Estado do Amapá encontra-se na última

posição, com 406 usuários ativos.

20

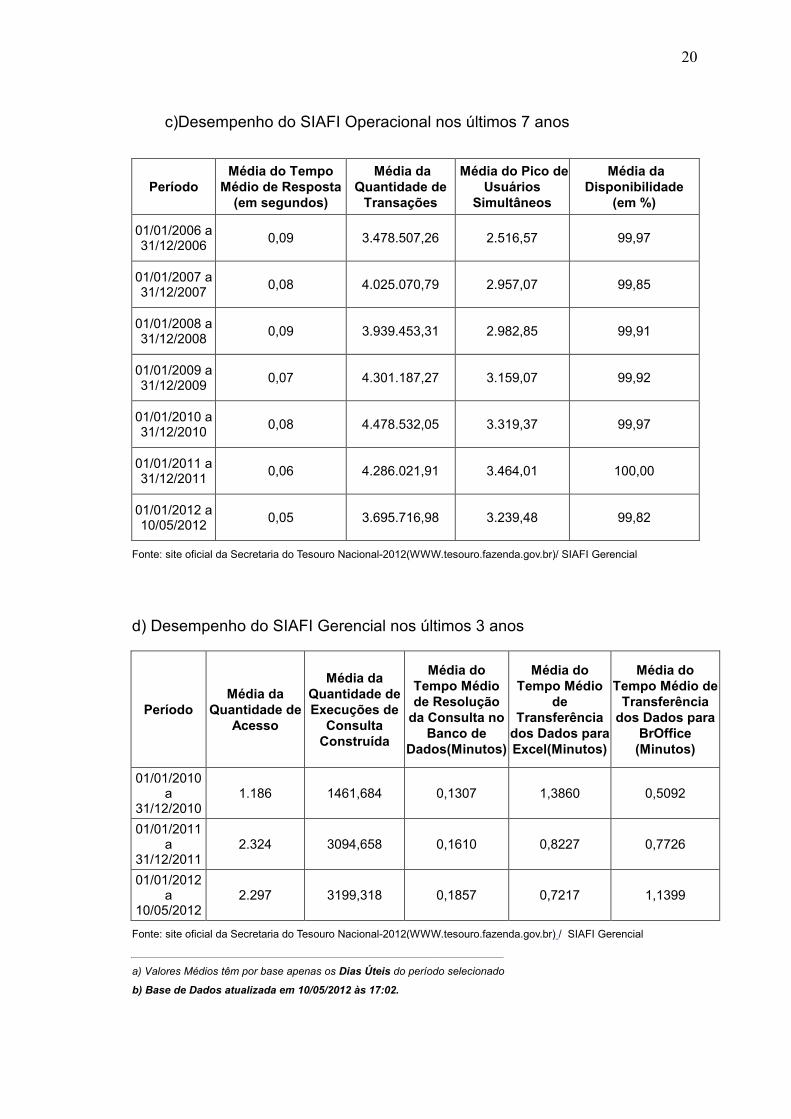

c)Desempenho do SIAFI Operacional nos últimos 7 anos

Período Média do Tempo

Médio de Resposta (em segundos)

Média da Quantidade de

Transações

Média do Pico de Usuários

Simultâneos

Média da Disponibilidade

(em %)

01/01/2006 a 31/12/2006 0,09 3.478.507,26 2.516,57 99,97

01/01/2007 a 31/12/2007 0,08 4.025.070,79 2.957,07 99,85

01/01/2008 a 31/12/2008 0,09 3.939.453,31 2.982,85 99,91

01/01/2009 a 31/12/2009 0,07 4.301.187,27 3.159,07 99,92

01/01/2010 a 31/12/2010 0,08 4.478.532,05 3.319,37 99,97

01/01/2011 a 31/12/2011 0,06 4.286.021,91 3.464,01 100,00

01/01/2012 a 10/05/2012 0,05 3.695.716,98 3.239,48 99,82

Fonte: site oficial da Secretaria do Tesouro Nacional-2012(WWW.tesouro.fazenda.gov.br)/ SIAFI Gerencial

d) Desempenho do SIAFI Gerencial nos últimos 3 anos

Período Média da

Quantidade de Acesso

Média da Quantidade de Execuções de

Consulta Construída

Média do Tempo Médio de Resolução

da Consulta no Banco de

Dados(Minutos)

Média do Tempo Médio

de Transferência

dos Dados para Excel(Minutos)

Média do Tempo Médio de

Transferência dos Dados para

BrOffice (Minutos)

01/01/2010 a

31/12/2010 1.186 1461,684 0,1307 1,3860 0,5092

01/01/2011 a

31/12/2011 2.324 3094,658 0,1610 0,8227 0,7726

01/01/2012 a

10/05/2012 2.297 3199,318 0,1857 0,7217 1,1399

Fonte: site oficial da Secretaria do Tesouro Nacional-2012(WWW.tesouro.fazenda.gov.br) / SIAFI Gerencial

_______________________________________________________________

a) Valores Médios têm por base apenas os Dias Úteis do período selecionado

b) Base de Dados atualizada em 10/05/2012 às 17:02.

21

CAPÍTULO II

ESTRUTURA DO SIAFI

“Ainda que eu falasse as línguas dos homens e dos anjos, e não tivesse amor, seria como o metal que soa ou como o sino que tine”.

(Corintíos I- capítulo 13)

2.1 – Um sistema predominantemente Contábil

O SIAFI através de suas inúmeras transações e relatórios disponibiliza

a movimentação orçamentária, financeira e contábil da Administração Pública.

As Unidades Gestoras registram seus documentos e utilizando-se da estrutura

do evento podem indicar o tipo de fato que estão efetuando e simultaneamente

o sistema promove os lançamentos contábeis correspondentes.

Por ser um sistema on-line, o SIAFI produz informações imediatas após

sua alimentação, ou seja, após uma transação relativa à área orçamentária,

financeira ou contábil, o sistema disponibiliza as informações contábeis que

foram geradas através daquela transação. Dessa forma, a contabilidade pode

ser utilizada como fonte segura e tempestiva, pois os registros são lançados no

momento em que os fatos ocorrem, sem que exista um contador em cada

unidade gestora.

A alimentação do SIAFI gera uma série de procedimentos operacionais

ligados à Contabilidade, onde se tem toda a movimentação orçamentária,

financeira e contábil à disposição para a extração das mais diversas

informações gerenciais, para isso bastando que os registros contábeis estejam

em conformidade com os documentos que dão origem as transações

efetuadas no sistema.

2.2 – Estrutura de sistema

O SIAFI tem uma estrutura de sistema que possui diversos níveis de

acesso às movimentações orçamentárias, financeiras e contábeis. Os níveis

22

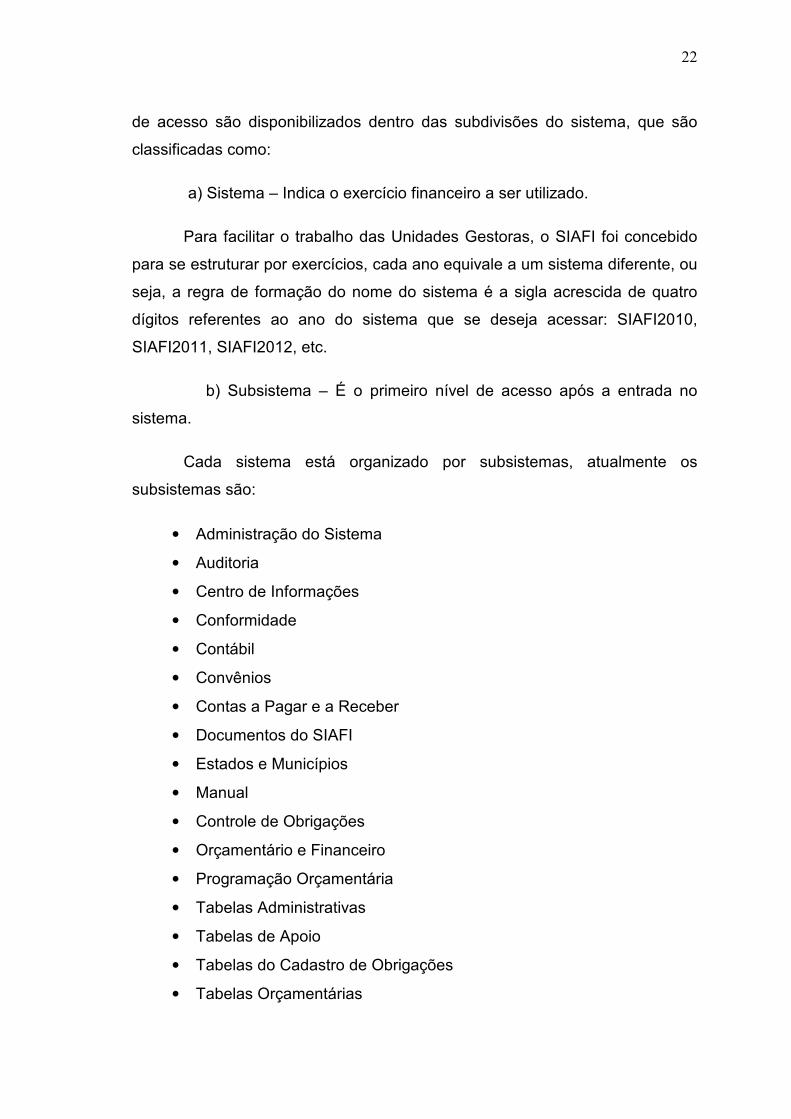

de acesso são disponibilizados dentro das subdivisões do sistema, que são

classificadas como:

a) Sistema – Indica o exercício financeiro a ser utilizado.

Para facilitar o trabalho das Unidades Gestoras, o SIAFI foi concebido

para se estruturar por exercícios, cada ano equivale a um sistema diferente, ou

seja, a regra de formação do nome do sistema é a sigla acrescida de quatro

dígitos referentes ao ano do sistema que se deseja acessar: SIAFI2010,

SIAFI2011, SIAFI2012, etc.

b) Subsistema – É o primeiro nível de acesso após a entrada no

sistema.

Cada sistema está organizado por subsistemas, atualmente os

subsistemas são:

• Administração do Sistema

• Auditoria

• Centro de Informações

• Conformidade

• Contábil

• Convênios

• Contas a Pagar e a Receber

• Documentos do SIAFI

• Estados e Municípios

• Manual

• Controle de Obrigações

• Orçamentário e Financeiro

• Programação Orçamentária

• Tabelas Administrativas

• Tabelas de Apoio

• Tabelas do Cadastro de Obrigações

• Tabelas Orçamentárias

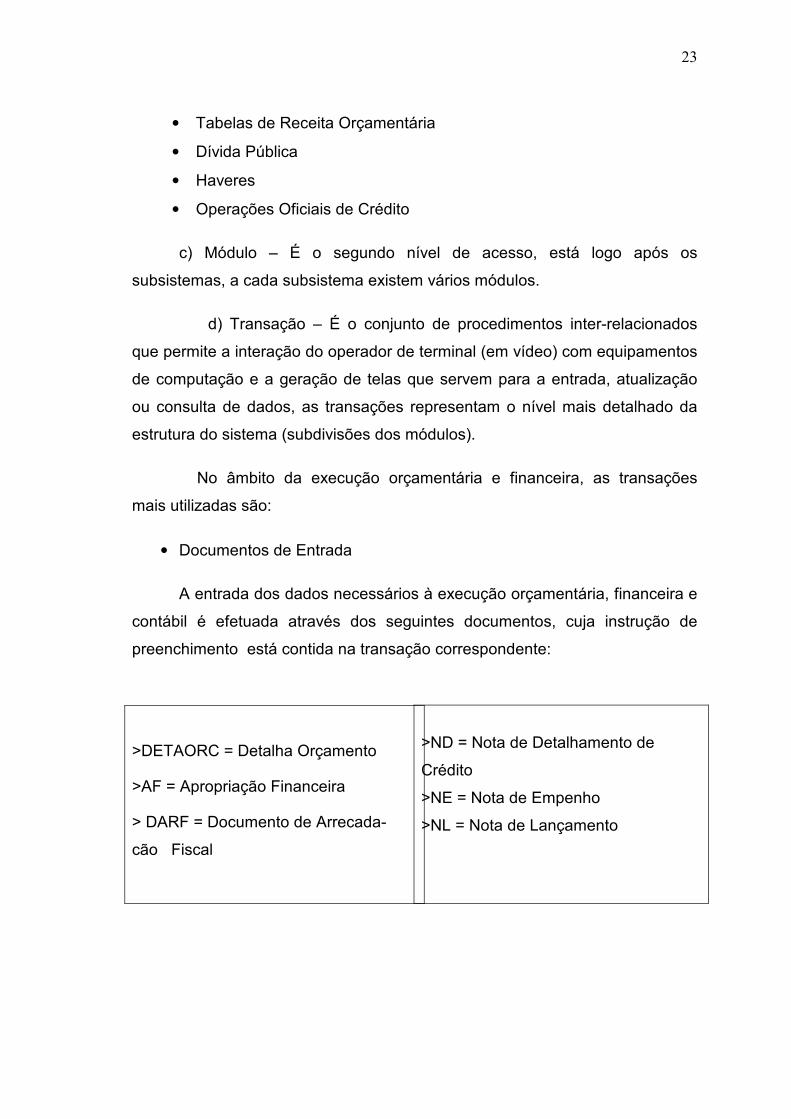

23

• Tabelas de Receita Orçamentária

• Dívida Pública

• Haveres

• Operações Oficiais de Crédito

c) Módulo – É o segundo nível de acesso, está logo após os

subsistemas, a cada subsistema existem vários módulos.

d) Transação – É o conjunto de procedimentos inter-relacionados

que permite a interação do operador de terminal (em vídeo) com equipamentos

de computação e a geração de telas que servem para a entrada, atualização

ou consulta de dados, as transações representam o nível mais detalhado da

estrutura do sistema (subdivisões dos módulos).

No âmbito da execução orçamentária e financeira, as transações

mais utilizadas são:

• Documentos de Entrada

A entrada dos dados necessários à execução orçamentária, financeira e

contábil é efetuada através dos seguintes documentos, cuja instrução de

preenchimento está contida na transação correspondente:

>ND = Nota de Detalhamento de

Crédito

>NE = Nota de Empenho

>NL = Nota de Lançamento

>DETAORC = Detalha Orçamento

>AF = Apropriação Financeira

> DARF = Documento de Arrecada-

cão Fiscal

24

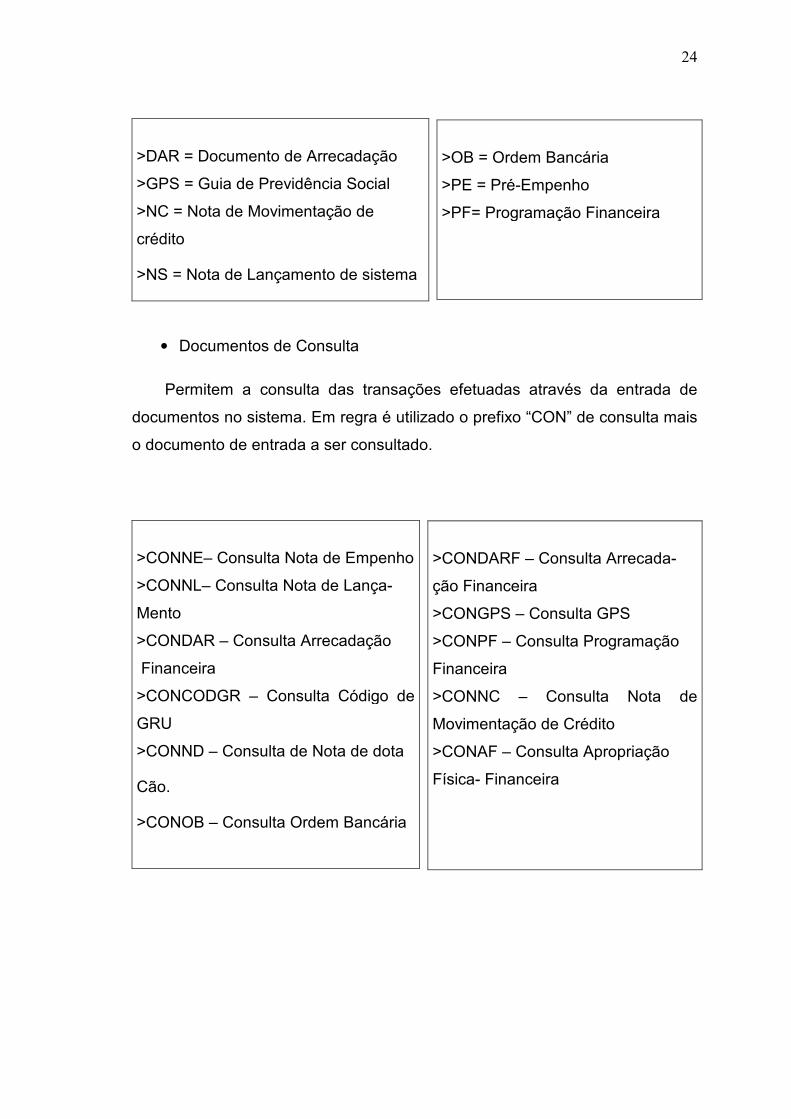

• Documentos de Consulta

Permitem a consulta das transações efetuadas através da entrada de

documentos no sistema. Em regra é utilizado o prefixo “CON” de consulta mais

o documento de entrada a ser consultado.

>DAR = Documento de Arrecadação

>GPS = Guia de Previdência Social

>NC = Nota de Movimentação de

crédito

>NS = Nota de Lançamento de sistema

>OB = Ordem Bancária

>PE = Pré-Empenho

>PF= Programação Financeira

>CONDARF – Consulta Arrecada-

ção Financeira

>CONGPS – Consulta GPS

>CONPF – Consulta Programação

Financeira

>CONNC – Consulta Nota de

Movimentação de Crédito

>CONAF – Consulta Apropriação

Física- Financeira

>CONNE– Consulta Nota de Empenho

>CONNL– Consulta Nota de Lança-

Mento

>CONDAR – Consulta Arrecadação

Financeira

>CONCODGR – Consulta Código de

GRU

>CONND – Consulta de Nota de dota

Cão.

>CONOB – Consulta Ordem Bancária

25

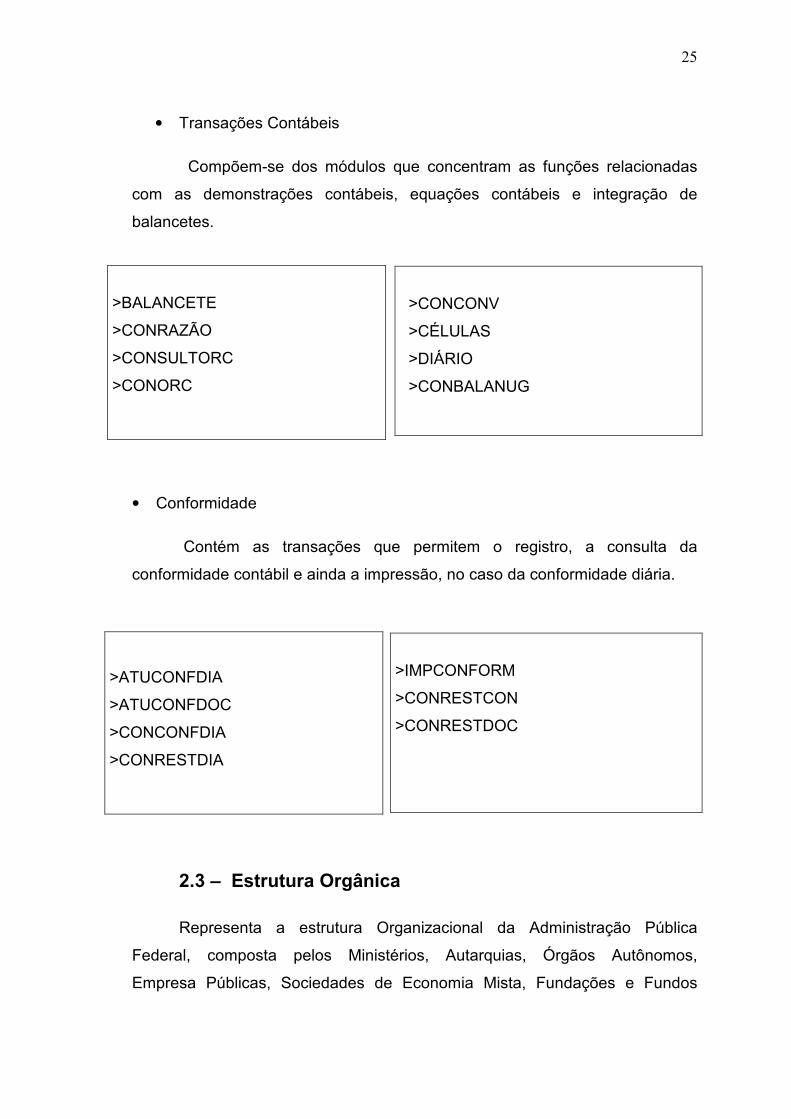

• Transações Contábeis

Compõem-se dos módulos que concentram as funções relacionadas

com as demonstrações contábeis, equações contábeis e integração de

balancetes.

• Conformidade

Contém as transações que permitem o registro, a consulta da

conformidade contábil e ainda a impressão, no caso da conformidade diária.

2.3 – Estrutura Orgânica

Representa a estrutura Organizacional da Administração Pública

Federal, composta pelos Ministérios, Autarquias, Órgãos Autônomos,

Empresa Públicas, Sociedades de Economia Mista, Fundações e Fundos

>BALANCETE

>CONRAZÃO

>CONSULTORC

>CONORC

>CONCONV

>CÉLULAS

>DIÁRIO

>CONBALANUG

>ATUCONFDIA

>ATUCONFDOC

>CONCONFDIA

>CONRESTDIA

>IMPCONFORM

>CONRESTCON

>CONRESTDOC

26

(vinculados a Administração Direta e Indireta) definidos pela legislação

pertinente.

2.3.1 – Conceitos

De acordo com o Manual SIAFI, a estrutura Organizacional do SIAFI

possui os seguintes conceitos relacionados:

a) Administração Pública Federal

É o conjunto de órgãos criados por meio de legislação própria, com

intuito de realizar serviços específicos, utilizando-se dos três poderes

independentes e autônomos, representados pelo Legislativo, Executivo e

Judiciário. Esse conjunto é identificado por dois grandes grupos: O da

Administração Direta e Indireta.

b) Administração Direta

É representada pelos Órgãos que exercem as atividades específicas de

serviços públicos, tendo características de meras repartições, sem maiores

formalidades de criação e extinção. Esses Órgãos não dispõem de

personalidade jurídica própria e seus compromissos são assumidos em nome

da União; são as casas do Poder Legislativo, Secretarias da Presidência da

República, Ministérios, Tribunais do Poder Judiciário e os Fundos Vinculados.

c) Administração Indireta

É constituída por Entidades, às quais a legislação concede autonomia,

Confere personalidade jurídica própria e capacidade para realizar objetivos

definidos, além de poderes para gerir os recursos que lhe forem destinados.

As Entidades que constituem a Administração Indireta são:

27

• Autarquias

Serviço autônomo, criado por lei, com personalidade jurídica de

direito público, patrimônio e receita próprios, para executar atividades

típicas da Administração Pública, que requeiram, para seu melhor

funcionamento, gestão administrativa e financeira descentralizada, de

acordo com inciso I, art.5º do Decreto-Lei 200, de 25 de fevereiro de

1967;

• Empresa Pública

Entidade dotada de personalidade jurídica de direito privado, com

patrimônio próprio e capital que poderá ser excluído da União ou, desde

que a maioria do capital votante permaneça de propriedade da União,

admitir a participação de outras pessoas jurídicas de direito interno, bem

como de entidades da Administração Indireta da União, Estados, Distrito

Federal e Municípios. É criada por lei para exploração de atividade

econômica que o governo seja levado a exercer por força de

contingência ou de conveniência administrativa, podendo revestir-se de

qualquer das formas admitidas em direito, conforme inciso II, art.5º, do

Decreto-Lei 200, de 25 de fevereiro de 1967;

• Sociedade de Economia Mista

Entidade dotada de personalidade jurídica de direito privado,

criada por lei para exploração de atividade econômica, sob a forma de

sociedade anônima, cujas ações com direito a voto pertençam em sua

maioria a União ou a entidade da Administração Indireta(inciso III, art.5º,

do Decreto-Lei 200, de 25 de fevereiro de 1967). Porém, quando a

atividade da Sociedade for submetida a regime de monopólio estatal, a

maioria acionária caberá apenas a União em caráter permanente;

28

• Fundação Pública

Entidade de personalidade jurídica de direito privado, sem fins

lucrativos, criada em virtude de autorização legislativa, para o

desenvolvimento de atividades que não exijam execução por órgãos de

direito público, com autonomia administrativa, patrimônio próprio gerido

pelos respectivos órgãos de direção, e funcionamento custeado por

recursos da União e de outras fontes, de acordo com o inciso II, art.4º

da Lei 7.596, de 10 de abril de 1987.

d) – Fundos Especiais

Constitui Fundo Especial o produto de receitas especificadas que,

por lei, se vinculam a realização de determinados objetivos ou serviços,

facultada a adoção de normas peculiares de aplicação.

Constitui Fundo Especial de natureza contábil ou financeira, a

modalidade de gestão de parcela de recursos do Tesouro Nacional, vinculados

por lei a realização de determinados objetivos de política econômica, social ou

administrativa do governo.

São Fundos Especiais de Natureza contábil, os constituídos por

disponibilidades financeiras evidenciadas em registros contábeis, destinados a

atender a saques a serem efetuados diretamente contra a caixa do Tesouro

Nacional.

São Fundos Especiais de natureza financeira, os constituídos mediante

movimentação de recursos de caixa do Tesouro Nacional para depósitos em

estabelecimentos oficiais de crédito, segundo cronograma aprovado,

destinados a atender aos saques previstos em programação específica.

29

2.4 – Modalidades de uso do SIAFI

Define-se como modalidade de uso do SIAFI a abrangência do

tratamento dos atos e fatos de determinada Unidade pelo Sistema, que

compreende:

2.4.1 – Uso Total

A modalidade de uso total apresenta as seguintes características:

• O processamento de todos os atos e fatos de determinada Unidade pelo Sistema, incluindo-se eventos de receitas próprias;

• A inclusão de todas as disponibilidades financeiras da Unidade no

conceito de Conta Única;

• O processamento da contabilidade da Unidade pelo Sistema;

• A utilização plena dos procedimentos orçamentários e financeiros da Unidade no tratamento padrão do Sistema, incluindo o uso do Plano de Contas da Administração Federal.

2.4.2– Uso Parcial

A modalidade de uso parcial compreende apenas a utilização financeira

dos recursos destinados às Unidades pelo Orçamento Geral da União –

OGU, caracterizada pela seguinte forma:

• É limitada aos recursos previstos no OGU;

• Não permite tratar recursos próprios da Entidade;

• As informações sobre os eventos realizados são tratados em

arquivos orçamentários e contábeis destinados exclusivamente aos

registros desses eventos;

30

• Não substitui a contabilidade da Unidade, sendo necessário,

portanto, o envio de balancetes e balanços para integração pelos

Órgãos Setoriais do Sistema;

• Permite optar, a critério do Ministério ou órgão respectivo, se suas

Unidades devem ou não ficar sujeitas aos limites específicos do OGU

na realização de suas despesas.

2.5 – Órgãos Setoriais

Os órgãos Setoriais são aqueles que apresentam o elo entre as UG’s -

Unidades Gestoras, e a STN – Secretaria do Tesouro Nacional, com a

finalidade de garantir o perfeito funcionamento da atividades desenvolvidas

nas diversas áreas.

Os órgãos Setoriais possuem a prerrogativa de efetuar transações

inerentes as suas funções, tais como a descentralização de crédito(Setorial

Orçamentária), programação e execução financeira(Setorial Financeira),

controle(Setorial de Auditoria) e a conformidade dos registros(Setorial de

Contabilidade).

2.6 – Conta Única do Tesouro Nacional

Representa a conta mantida junto ao BACEN – Banco Central, e

operacionalizada pelo BB – Banco do Brasil ou bancos alternativos,

devidamente credenciados pela STN, destinada a acolher, em conformidade

com o art.164 da Constituição Federal, as disponibilidades financeiras da

União.

É o mecanismo que permite a movimentação, por meio eletrônico, de

recursos financeiros dos Órgãos e Entidades ligadas ao SIAFI, através de suas

UG’s, sob forma on-line em conta unificada, com a preservação da

individualização e autonomia na gestão dos mesmos.

31

2.7– Plano de Contas

A execução contábil relativa aos atos e fatos de gestão financeira,

orçamentária e patrimonial, por parte dos órgãos e Entidades da

Administração Pública Federal obedece ao plano de contas elaborado e

mantido de acordo com os padrões estabelecidos, tendo como parte integrante

a Relação da Contas, a Tabela de Eventos e os Indicadores Contábeis.

O Plano de Contas tem o propósito de atender, de maneira uniforme e

sistematizada, ao registro contábil dos atos e fatos relacionados com os

recursos colocados à disposição dos Órgãos da Administração Direta e

Indireta, de forma a proporcionar maior flexibilidade no gerenciamento e

consolidação dos dados e atender às necessidades de informações em todos

os níveis da Administração Pública Federa.

2.8 – Gerenciamento de Acesso e Segurança do Sistema

O SIAFI em sua estrutura de sistema apresenta uma série de

métodos e procedimentos para disciplinar e assegurar a manutenção e a

integridade dos dados e do próprio sistema. A utilização indevida ou

desautorizada do sistema pode causar danos eventuais e comprometer a

confiabilidade dos dados, portanto, os procedimentos exigidos no acesso ao

sistema assegura a responsável utilização e responsabilização dos gestores e

usuários que dele se utilizam. A segurança do SIAFI tem por base os

seguintes princípios e instrumentos:

• Senha

Para ter acesso ao SIAFI, é necessário que o usuário seja habilitado

formalmente, através do cadastramento de uma senha onde serão

especificados o perfil e o nível de acesso de cada usuário.

Perfil é o conjunto de transações atribuído para atender às

necessidades de execução e consulta ao sistema.

32

O nível de acesso determina o grau de inclusão de dados e a

abrangência das consultas feitas pelo usuário no SIAFI.

Cada usuário responde integralmente pelo uso do sistema sob a sua

senha e obriga-se a cumprir os requisitos de segurança instituídos pela STN,

sujeitando-se às consequências das sanções penais ou administrativas

cabíveis em decorrência do mau uso.

• Conformidade Contábil

É a conferência efetuada pelas Unidades Setoriais Contábeis de UG -

Unidade Gestora e de órgão, com o objetivo de assegurar o fiel e tempestivo

registro dos dados contábeis registrados pelas UG’s no SIAFI .

• Conformidade de Operadores

Através de operador habilitado é feita, mensalmente, a confirmação

dos usuários do sistema. A não confirmação implica na exclusão do usuário.

• Conformidade de Registro de Gestão

É a certificação dos registros dos atos e fatos de execução

orçamentária, financeira e patrimonial incluídos no SIAFI e da existência de

documentos hábeis que comprovem as operações.

• Identificação das Operações do Usuário

Quando o usuário entra no sistema, automaticamente são registrados o

seu CPF, a hora e de qual terminal foi feito o acesso. Essa medida tem o

objetivo de monitorar as ações danosas ou fraudulentas executadas utilizando-

se o sistema.

• Integridade e Fidedignidade dos Dados

Após o registro de um documento no sistema, não é permitida a sua

alteração. A imutabilidade dos documentos permite que sejam

acompanhadas todas as modificações nos dados do sistema e para a correção

33

ou anulação de um documento já registrado, é necessário que seja incluído um

novo documento de forma a retificar o anterior.

• Inalterabilidade dos Documentos

Uma vez incluídos os dados de um documento no SIAFI e após sua

contabilização, qualquer irregularidade for constatada nesses dados, somente

será possível corrigi-la por meio da emissão de um novo documento que efetue

o acerto do documento irregular.

34

CAPÍTULO III

O PAPEL DO SIAFI DENTRO DA ADMINISTRAÇÃO

PÚBLICA DO GOVERNO FEDERAL

“Quando o homem aprender a respeitar até o menor ser da criação, seja animal ou vegetal, ninguém precisará ensiná-lo a amar seu semelhante”.(Albert Schweitz – Nobel da Paz – 1952)

3.1 - A Administração Pública antes da implantação do SIAFI

A gestão dos recursos públicos vem sendo impulsionada, desde 1987

pelo avanço e modernização da tecnologia da informação.

A Tecnologia da Informação fez a Administração Pública avançar em

diversas áreas de sua gestão, mas o maior avanço foi na criação e

implantação do SIAFI - Sistema Integrado de Administração Financeira. O

SIAFI possui as ferramentas que ajudam o governo e a sociedade

acompanharem a aplicação dos recursos públicos.” Com o SIAFI pode-se

dizer que as contas públicas hoje estão na ponta do lápis – a moda dos antigos

contadores que tanto se orgulhavam da precisão e lisura dos seus cálculos.” (

FINANÇAS - NA PONTA DO LÁPIS-Revista TEMA nº 164 de dezembro de

2002)

Além das profundas mudanças no controle dos gastos públicos, o SIAFI

por meio da integração tecnológica com o Sistema de Informações do Tesouro

Nacional, aprimora ainda mais, o processo de transparência na gestão de

recursos públicos no País.

A Administração Pública do Governo Federal pode ser dividida em dois

períodos distintos, antes e depois da implantação do SIAFI. Na década de 80

o Brasil viveu o período pós-ditadura militar, onde o “Segredinho” não deixava

claro a “Coisa Pública”. O Orçamento se encaixa nesse grupo, onde a falta de

35

visibilidade, destoa do processo democrático, indo na contramão do interesse

público.

Antes do SIAFI ter ordenado, organizado e padronizado os

procedimentos, e assim, estruturado a área financeira governamental, a

Administração Pública apresentava o seguinte quadro:

• Os processos eram primeiro executados e depois contabilizados,

hoje a Contabilidade passou a ser uma fonte de informações

gerenciais com balanços e balancetes diários e a identificação,

via terminal e à distância, do autor dos pagamentos;

• Os números da época da implantação do SIAFI indicavam a

existência de aproximadamente 1.800 gestores que executavam

o orçamento,na verdade eram mais de 4.000. Hoje são

cadastrados e executam seus gastos on-line;

• Antes do SIAFI os números indicavam 3.700 contas bancárias

e, aproximadamente, 9.000 documentos gerados por dia. Com a

implantação do Sistema foi constatado que eram 12.000 contas

bancárias e 33.000 documentos por dia. Hoje 98% dos

pagamentos são conhecidos instantaneamente por meio da

Conta Única e 2% deles com uma defasagem de, no máximo,

cinco dias;

• O governo não tinha controle sobre as despesas de pessoal e dos

pagamentos dos servidores, isso levou a Secretaria do Tesouro

Nacional-STN a desenvolver e implantar, nos moldes do SIAFI, o

Sistema Integrado de Administração de Pessoal – SIAPE, hoje

administrado pelo Ministério de Planejamento, Orçamento e

Gestão;

36

• Os recursos do Tesouro Nacional eram movimentados através

das diversas contas bancárias. A partir da implantação do SIAFI

a utilização dos recursos financeiros passou a ter sua

concentração em conta única no Banco Central;

• A execução orçamentária passou a ser realizada com rapidez e

transparência, totalmente integrada à execução patrimonial e

financeira, dando fim ao longo período de obscuridade no

controle dos gastos públicos.

3.2 – O SIAFI no acompanhamento da Execução Orçamentária

e Financeira

3.2.1 – Breve histórico sobre a evolução do Orçamento Público

no Brasil

Segundo PIRES E MOTA (2006) “No Brasil o Orçamento Público

sempre constituiu um poderosíssimo instrumento de controle dos recursos financeiros

gerados pela sociedade, os quais retornam a essa mesma sociedade na forma de bens

e serviços prestados.”

O processo evolutivo do Orçamento Público no Brasil é formado por

várias etapas que envolvem as Constituições Federais e Estaduais, assim

como as Leis Orgânicas dos municípios.

A primeira lei orçamentária data de 1827, porém a Constituição

Imperial de 1824 já trazia disposições, mesmo que de forma indireta, sobre o

assunto.

Na Constituição Brasileira, em 1891, que se segue à Proclamação da

República, houve importante alteração na distribuição de competências em

relação ao Orçamento.

37

As Constituições de 1934, 1937 e 1946, foram aprimorando as questões

relativas à matéria orçamentária, sendo que em 17 de março de1964 foi

editada a Lei nº 4320.

Em seu art.1° a Lei 4320 estatui normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

A Constituição de 1967 e o Decreto-Lei 200/67, que dispõe sobre a

organização da Administração Federal (que vinte anos depois seria a base da

estrutura organizacional do SIAFI) e estabelece diretrizes para a reforma

administrativa, também trouxeram mudanças significativas para o processo

orçamentário brasileiro.

Com a Constituição de 1988, o País adota uma estrutura orçamentária

baseada em três documentos: Planos Plurianuais – PPA , Leis de Diretrizes

Orçamentárias – LDO e Leis Orçamentárias Anuais – LOA, que valem para os

governos, federal, estaduais e municipais.

A Lei Complementar n° 101 de 04 de maio de 2000, Lei de

Responsabilidade Fiscal – LRF, veio atender ao dispositivo da Constituição de

1988, previsto em seu art.163, onde estabelece que:

“Lei Complementar disporá sobre:

I - finanças públicas;

II - dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público;

III - concessão de garantias pelas entidades públicas;

IV - emissão e resgate de títulos da dívida pública;

V - fiscalização das instituições financeiras;

V - fiscalização financeira da administração pública direta e indireta; (Redação dada pela Emenda Constitucional nº 40, de 2003)

VI - operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios;

38

VII - compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional.”

3.2.2 – Execução Orçamentária ou Execução Financeira, como

identificar?

A Execução Orçamentária e a Execução Financeira estão atreladas uma

a outra e ocorrem simultaneamente. Devido a isso, não é raro encontrar

interpretações equivocadas sobre o assunto.

De acordo com a Secretaria do Tesouro Nacional - STN: “Havendo

orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado,

pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a

disponibilidade orçamentária.” (WWW.tesouro.fazenda.gov.br)

A Execução Orçamentária pode ser definida como sendo a utilização

dos créditos consignados no Orçamento ou Lei Orçamentária Anual – LOA.

Por sua vez, a Execução Financeira utiliza os recursos financeiros visando

atender à realização dos projetos e/ou atividades atribuídas pelo Orçamento,

às Unidades Orçamentárias.

Na técnica orçamentária, segundo a STN, as palavras Crédito e Recurso

têm significados distintos.

“Reserva-se o termo Crédito para designar o lado orçamentário e Recurso para

o lado financeiro. Crédito e Recurso são duas faces de uma mesma moeda. O Crédito

é orçamentário, dotação ou autorização de gastos ou sua descentralização, o Recurso

é financeiro, portanto, dinheiro ou saldo de disponibilidade bancária.”

(WWW.tesouro.fazenda.gov.br)

3.2.3 – Execução Orçamentária

O ciclo orçamentário ou processo orçamentário pode ser definido como

um processo contínuo, dinâmico e flexível, através do qual se elabora, aprova,

executa, controla e avalia os programas do setor público nos aspectos físico e

39

financeiro, corresponde, portanto, ao período de tempo em que se processam

as atividades típicas do orçamento público.

Todo processo orçamentário tem sua obrigatoriedade estabelecida na

Constituição Federal, art.165, que determina a necessidade do planejamento

das ações de governo por meio de:

a) Plano Plurianual de Investimento – PPA

A Lei que instituir o Plano Plurianual deverá estabelecer, de forma

regionalizada: As Diretrizes; Os Objetivos; As Metas da Administração Pública

Federal.

Os planos e programas, assim como a elaboração das leis de diretrizes

orçamentárias e dos orçamentos anuais, deverão estar compatíveis com a Lei

do Plano Plurianual.

O projeto do Plano Plurianual, com vigência até o final do primeiro

exercício financeiro do mandato presidencial subsequente, será encaminhado

até quatro meses antes do encerramento do primeiro exercício financeiro, ou

seja até 31.08 do primeiro ano do mandato presidencial, e devolvido para

sanção até o encerramento da sessão Legislativa que se dá no dia 15.12.

Conforme o art. 35, parágrafo segundo, do Ato das Disposições

Constitucionais Transitórias – ADCT.

Em seu art.167, a CF/88 determina que nenhum investimento, cuja

execução ultrapasse o exercício financeiro poderá ser iniciado sem prévia

inclusão no Plano Plurianual, ou sem lei que autorize a inclusão, sob pena de

crime de responsabilidade.

b) Lei de Diretrizes Orçamentárias – LDO

A Lei de Diretrizes Orçamentárias, que é anual como a Lei

Orçamentária, de acordo com o parágrafo segundo do art.165 da CF/88,

40

deverá: Compreender as metas e prioridades da Administração Pública

Federal; Orientar a elaboração da LEI Orçamentária Anual; Dispor sobre as

alterações da Legislação Tributária; Estabelecer a política de aplicação das

agências financeiras oficiais de fomento.

O projeto de lei de diretrizes orçamentárias deverá ser encaminhado até

oito meses e meio antes do encerramento do exercício, ou seja, até o dia

15.04, e devolvido para sanção até o encerramento do primeiro período da

sessão legislativa, que ocorre no dia 30.06, conforme art.35 da ADCT.

As emendas ao projeto da Lei de Diretrizes Orçamentárias, não poderão

ser aprovadas quando incompatíveis com Plano Plurianual. (art.166 da

CF/88).

C) Lei Orçamentária Anual – LOA

Orçamento é uma prévia autorização do Poder Legislativo para que se

realizem receitas e despesas de um ente público, obedecendo a um

determinado período de tempo. Por meio do orçamento é possível verificar a

real situação econômica do Estado, evidenciando os seus gastos com: saúde,

educação, saneamento, obras públicas e etc.

O orçamento anual visa concretizar os objetivos e metas propostas no

PPA, segundo as diretrizes estabelecidas pela LDO.

Após a elaboração e publicação da LOA no DOU – Diário Oficial da

União, as informações, fornecidas pela Secretaria de Orçamento Federal, são

lançadas no SIAFI. Através da geração automática do documento Nota de

Dotação – ND, o crédito orçamentário é criado e, a partir daí, tem início a

execução orçamentária.

Executar o Orçamento é realizar as despesas públicas nele previstas, e

só essas, uma vez que, para qualquer utilização dos recursos públicos seja

efetuada, a primeira condição, que esse gasto tenha sido legal e oficialmente

41

previsto e autorizado pelo Congresso Nacional e que sejam seguidos à risca os

três estágios da execução das despesas previstos na Lei nº 4.320/64.

Os três estágios da execução das despesas que devem ser seguidos

são:

• Empenho

É o primeiro estágio da despesa e pode ser conceituado como sendo o

ato emanado de autoridade competente que cria para o Estado a obrigação de

pagamento, pendente ou não, de implemento de condição. Esse primeiro

estágio é efetuado no SIAFI, utilizando-se o Documento Nota de Empenho –

NE, através de transação específica denominada NE, que se destina a

registrar o comprometimento de despesa orçamentária.

• Liquidação

É o segundo estágio da despesa e tem por finalidade reconhecer ou

apurar a origem e o objeto do que se deve pagar para extinguir a obrigação e é

efetuado no SIAFI pelo documento Nota de Lançamento – NL. Ele envolve,

portanto, todos os atos de verificação e conferência, desde a entrega do

material ou a prestação do serviço até o reconhecimento da despesa.

• Pagamento

É o último estágio da despesa e consiste na entrega de numerário ao

credor do Estado, extinguindo dessa forma o débito ou obrigação. Esse

procedimento é normalmente efetuado pela tesouraria, mediante registro no

SIAFI do documento Ordem Bancária – OB.

A Secretaria do Tesouro Nacional – STN ressalta que:

“A despesa legalmente empenhada, nem assim o Estado se vê obrigado a

efetuar o pagamento, uma vez que, o implemento de condição poderá estar concluído

ou não. Seria um absurdo se assim não fosse, pois a Lei 4.320/64 determina que o

pagamento de qualquer despesa pública , seja ela de que importância for, passe pelo

crivo da liquidação. É no segundo estágio da execução da despesa que será cobrada a

42

prestação dos serviços ou a entrega dos bens, ou ainda, a realização da obra, dessa

forma, o pagamento será o implemento da condição.”(www.tesouro.fazenda.gov.br)

3.2.4 – Execução Financeira

Execução financeira é o fluxo de recursos financeiros necessários à

realização efetiva dos gastos dos recursos públicos para a realização dos

programas de trabalhos definidos. É importante lembrar que Recurso é

dinheiro ou saldo de disponibilidade bancária e que Crédito é dotação ou

autorização de gastos ou sua descentralização.

O art. 34 da Lei 4.320/64 determina que” o exercício financeiro coincidirá

com o ano civil”, e o art.35 dispõe que “pertencem ao exercício financeiro as

receitas nele arrecadadas e as despesas nele legalmente empenhadas”. No

Brasil, o exercício financeiro é o espaço de tempo compreendido entre 1º de

janeiro e 31 de dezembro de cada ano, no qual a Administração promove a

Execução Orçamentária e demais fatos relacionados com as variações

qualitativas e quantitativas que tocam os elementos patrimoniais da Entidade

ou Órgão Público.

O dispêndio de recursos financeiros oriundos do Orçamento Geral da

União se faz exclusivamente por meio de Ordem Bancária – OB e da Conta

Única do Tesouro Nacional e se destina ao pagamento de compromissos e

transferências de recursos entre as Unidades Gestoras.

O ingresso de recursos se dá quando o contribuinte efetua o pagamento

de seus tributos por meio de DARF (Documento de Arrecadação Federal),

junto à rede bancária, que deve efetuar o recolhimento dos recursos

arrecadados, ao Banco Central, no prazo de um dia. Com o DARF Eletrônico e

a GRPS (Guia de Recolhimento da Previdência Social) Eletrônica, os usuários

do SIAFI podem efetuar o recolhimento dos tributos federais e contribuições

previdenciárias diretamente à Conta Única, sem trânsito pela rede bancária. Ao

mesmo tempo, a Secretaria da Receita Federal recebe informações da receita

43

bruta arrecadada, que é classificada a cada dez dias, no SIAFI. Esse valor

classificado deve corresponder ao montante registrado no BACEN – Banco

Central, no período correspondente.

Uma vez tendo recurso em caixa, começa a fase de saída desses

recursos, para pagamentos diversos. O pagamento entre Unidades Gestoras

ocorre mediante a transferência de limites de saque, que é a disponibilidade da

UG on-line, existente na Conta Única. No caso de pagamento de credores não

integrantes do SIAFI, a Unidade Gestora efetua o registro da OB no SIAFI. No

final do dia (ou após o registro da OB no SIAFI) é gerado um arquivo de OB

que é enviado ao Banco do Brasil para processamento que, por sua vez,

comunica ao Banco Central o limite da reserva bancária a ser disponibilizada.

A entrada das receitas que o governo arrecada dos contribuintes, nem

sempre coincide, no tempo, com as necessidades de realização de despesa

públicas, já que a arrecadação de tributos e outras receitas não se concentra

apenas no início do exercício financeiro, mas está distribuída ao longo de todo

o ano civil. Por essa razão é que existe um conjunto de atividades que têm o

objetivo de ajustar o ritmo da Execução Orçamentária ao fluxo provável de

entrada de recursos financeiros que vão assegurar a realização dos programas

anuais de trabalho e, consequentemente, impedir eventuais insuficiências de

tesouraria. Esse conjunto de atividades tem o nome de Programação

Financeira.

As atividades de programação financeira do Tesouro Nacional, foram

organizadas em forma de sistema. O Órgão Central de Programação

Financeira é a Coordenação- Geral de Administração Financeira – COFIN, da

Secretaria do Tesouro Nacional – STN; Os Órgãos Setoriais de Programação

Financeira – OSPF são as Secretarias de Planejamento e Orçamento e

Unidades equivalentes das Secretarias da Presidência da República e dos

Poderes Legislativos e Judiciários; Os órgãos Setoriais são as Unidades

Gestoras.

44

Os Órgãos Setoriais de Programação Financeira – OSPF são os

responsáveis pelo registro diretamente no SIAFI, por meio de transação

específica, de suas Propostas de Programação Financeira – PPF, até o dia 28

de cada mês. Para isso utilizam o Documento Nota de Programação

Financeira – PF, que se destina ao registro da proposta de programação

financeira e da programação financeira aprovada, pelas Unidades Gestoras

Executoras, pelas Unidades Gestoras setoriais de Programação Financeira e

pelo Órgão Central de Programação Financeira – COFIN/STN.

No Portal SIAFI da Secretaria do Tesouro Nacional – STN pode ser

encontrada a seguinte definição para Programação Financeira:

“A Programação Financeira estará sempre submetida à vontade política do

Governo, uma vez que, o Orçamento é uma lei autorizativa (ela não obriga, apenas

autoriza a execução dos programas de trabalho nela contidos). Isso significa que a sua

execução deve estar atrelada ao real ingresso de recursos. À medida que esses

recursos vão ingressando nos cofres do Governo, são imediatamente liberados para os

Órgãos Setoriais dos Ministérios ou Órgãos, baseado na programação financeira

destes, para a execução dos seus programas de trabalho. Dessa maneira, fica a critério

do Governo executar este ou aquele projeto, sem obedecer a qualquer hierarquia

orçamentária.” (www.tesouro.fazenda.gov.br)

Compete à Secretaria do Tesouro Nacional, na condição de Órgão

Central, a consolidação e aprovação de toda a programação financeira de

desembolso para o Governo Federal no exercício, procurando ajustar as

necessidades de execução do Orçamento ao fluxo de caixa do Tesouro (que

engloba receitas e despesas), a fim de obter um fluxo de caixa mais

condizente com a política fiscal e monetária do governo.

Todo o processo da Execução Financeira, ocorre dentro do SIAIFI, que

foi desenvolvido para que cada UG possa elaborar sua programação financeira

e submetê-la ao seu Órgão Setorial de Programação, para que este possa

consolidá-la e submetê-la ao Órgão Central de Administração Financeira. O

SIAFI permite um acompanhamento preciso do cronograma de desembolso

dos recursos financeiros de cada UG.

45

3.3 – O SIAFI como base de dados na elaboração do Balanço

Geral da União

Além de processar e controlar toda a execução Orçamentária e

Financeira do Governo Federal, o SIAFI também desempenha importante papel

na tarefa de elaboração das demonstrações das contas consolidadas no

Balanço Geral da União – BGU. O Sistema contabiliza todos os atos e fatos

praticados pelos gestores públicos ao longo do exercício que não estão

exclusivamente relacionados, a entradas e saídas de recursos e nem a

movimentação de créditos.

O BGU representa a posição estática do patrimônio dos Órgãos e

Entidades que compõem a Administração Pública Federal e é elaborado a

partir das diversas informações extraídas do SIAFI. Essas informações são

complementadas por outras, com níveis diferenciados de detalhamento e

passam a compor as demonstrações obrigatórias que o Presidente da

República deve apresentar anualmente ao Congresso Nacional, por força de

disposição constitucional.

Para cada exercício financeiro, o BGU tem por objetivo demonstrar as

principais ações governamentais executadas pelos Órgãos e Entidades da

Administração Pública Federal, vinculados ao Poder Executivo, assim como a

execução dos Orçamentos Fiscal, da Seguridade Social e de Investimento das

Empresas Estatais. Essa prestação de contas é elaborada em acordo com as

diretrizes básicas estabelecidas pelo Tribunal de Contas da União para o

exercício financeiro e usualmente se compõe de quatro volumes:

• Volume I: Relatório de Atividade do Poder Executivo Federal;

• Volume II: Balanços e Demonstrativos da Execução dos

Orçamentos Fiscal e da Seguridade Social;

• Volume III: Balanços da Administração Indireta;

46

• Volume IV: Demonstrativos da Execução do Orçamento de

investimento das Empresas Estatais.

A organização do conteúdo desses volumes, em sua quase totalidade,

fica a cargo da Coordenação Geral de Contabilidade – CCONT, que conta com

as informações registradas no SIAFI , com a participação dinâmica dos Órgãos

Centrais de Contabilidade e de controle e das Unidades Gestoras Executoras

para a realização da tarefa, que pressupõe a elaboração do: Balanço

Orçamentário; Balanço Financeiro, Balanço Patrimonial; Demonstrações das

Variações Patrimoniais da União.

3.4 – Transparência das Contas Pública

3.4.1 – Princípio da Publicidade da Administração Pública

Publicidade na administração pública pode ser definida como ato de

tornar público algo que não pode ter caráter reservado. Essa definição fica

mais clara quando se recorda que os poderes da funções do Estado se

justificam por estarem voltados à gestão do interesse público.

"A publicidade sempre foi tida como um princípio administrativo, porque se

entende que o Poder Público, por ser público, deve agir com a maior transparência

possível, a fim de que os administrados tenham, a toda hora, conhecimento do que os

administradores estão fazendo." ( José Afonso da Silva -Curso de Direito Constitucional

Positivo, Malheiros, 2000, pág. 653)

A constituição de 1988, em seu art.37, menciona o princípio da

publicidade juntamente com outros referentes à organização da Administração

Pública (Princípio da Legalidade; Princípio da Impessoalidade; Princípio da

Moralidade; Princípio da Publicidade; Princípio da Eficiência).

A Administração tem o dever de manter plena transparência de todos os

seus comportamentos, inclusive de fornecer informações que estejam

47

armazenadas em seus bancos de dados, quando sejam solicitadas, em razão

dos interesses que ela representa quando atua.

Isso mostra que a Administração Pública deve, no caso da Publicidade,

exercer uma política de transparência administrativa, promovendo o acesso às

informações, um direito de todo o cidadão.

A Constituição Federal de 1988, art.5º, XXXIII determina “Todos têm

direito a receber dos órgãos públicos informações de seu interesse particular, ou de

interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de

responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da

sociedade e do Estado.”

Odete Medauar, analisando o tema no seu livro Direito Administrativo

Moderno, sintetiza de forma didática a relevância do tema no âmbito

administrativo: "O tema da transparência e visibilidade, também tratado como publicidade da

atuação administrativa, encontra-se associado a reivindicação geral da democracia

administrativa.”

3.4.2 – Lei de Responsabilidade Fiscal – LRF

A Lei Complementar nº 101 de 04 de maio de 2000 – Lei de

Responsabilidade Fiscal, impôs um rigoroso controle nas finanças do País.

Autoridades Públicas, Gestores, Gerentes e Ordenadores de Despesas dos

Poderes Executivo, Legislativo e Judiciário, nos níveis Federal, Estadual e

Municipal, se mobilizam para cumprir a Legislação vigente. A Lei atribui

responsabilidade administrativa e criminal aos que não cumprirem sua

determinação.

A transparência requerida pela LRF, bem como o exíguo prazo de

prestação de contas dos atos financeiros, exige não apenas controle, mas

velocidade. E isso só é possível, considerando a complexidade da gestão das

finanças públicas, por meio da automação das informações.

O acompanhamento do fluxo de recursos, desde a elaboração do

orçamento até a execução das despesas, exige um sistema que permita a

48

integração de informações referentes a todas as etapas, no momento em que

os fatos orçamentários e contábeis ocorrerem, e em coerência com outros já

efetivados ou que acontecerão, de forma a não transgredir, voluntária ou

involuntariamente, as determinações previstas em Lei.

O desenvolvimento de sistemas como o SIAFI, que permite aos demais

Poderes monitorarem a execução do Orçamento pelo Poder Executivo, são

exemplos concretos de que a Tecnologia da Informação é sinônimo de

transparência.

A Lei complementar nº131, de 27 de maio de 2009 acrescenta

dispositivos à Lei Complementar nº 101, de 04 de maio de 2000, que

estabelece normas de finanças públicas voltadas para a responsabilidade na

gestão fiscal e dá outras providências, a fim de determinar a disponibilização,

em tempo real, de informações pormenorizadas sobre a Execução

Orçamentária e Financeira da União, dos Estados, do Distrito Federal e dos

Municípios.

De acordo com o art.1º da Lei 131/09

“ O art. 48 da Lei Complementar no 101, de 4 de maio de 2000, passa a vigorar com a seguinte redação:

Art. 48

Parágrafo único. A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.” (NR)

Apesar de não citar o SIAFI – Sistema Integrado de Administração

Financeira do Governo Federal, a Lei impõe a adoção, em todas as esferas da

49

da Administração financeira, de sistemas de administração e controle dos

gastos públicos como é, hoje, o SIAFI.

3.4.3 – SIAFI Modelo Internacional de Controle e Transparência

das Contas Públicas.

Desde a sua criação, há mais de duas décadas, no governo Sarney, o

SIAFI evoluiu até firmar-se como instrumento fundamental de controle e

transparência das contas públicas. Mesmo não tendo sido criado

especificamente para esse fim, o SIAFI segue cumprindo função estratégica

para aumentar o nível de transparência das contas do Governo Federal.

O SIAFI foi apropriado como principal instrumento de fiscalização de

parlamentares e técnicos da Consultoria de Orçamento, da Câmara dos

Deputados e do Senado, encarregados de promover o controle externo. Sem o

registro diário e simultâneo no SIAFI, o acesso às informações ficariam

dependentes de balancetes bimestrais que, pela Lei de Responsabilidade

Fiscal , devem ser publicados no Diário Oficial da União, o que significa a

perda da possibilidade de acompanhamento da receita em tempo real e

consequentemente, perda da possibilidade de eventuais intervenções no

momento de identificação de irregularidades ou de suspeita de irregularidades

no uso do dinheiro público.

De acordo com o Portal SIAFI da STN – Secretaria do Tesouro

Nacional:

“O SIAFI representou tão grande avanço para a contabilidade pública da União

que ele é hoje reconhecido no mundo inteiro e recomendado inclusive pelo Fundo

Monetário Internacional. Sua performance transcendeu de tal forma as fronteiras

brasileiras e despertou a atenção no cenário nacional e internacional, que vários países,

além de alguns organismos internacionais, têm enviado delegações à Secretaria do

Tesouro Nacional, com o propósito de absorver tecnologia para a implantação de

sistemas similares.”

50

Por sua confiabilidade, o SIAFI tem sido cada vez mais utilizado pelo

Legislativo, por Organizações Não Governamentais (ONGS) e entidades

privadas, como “Transparência Brasil” e “Contas Abertas”.

O SIAFI é referência constante em matéria da imprensa especializada e

frequentemente é tema de teses acadêmicas em torno da Transparência

Pública.

O apóstolo Paulo, diante dos Atenienses, teve oportunidade de tornar

público o evangelho de Nosso Senhor Jesus Cristo: Atos, 17:19-20 "Então,

tomando-o consigo, o levaram ao Areópago, dizendo: Poderemos saber que nova doutrina é

essa que ensinas? Posto que nos trazes aos ouvidos coisas estranhas, queremos saber o que

vem a ser isso."

51

CONCLUSÃO

Como foi mostrado ao longo deste trabalho, o SIAFI surgiu da

necessidade do Governo Federal em administrar os recursos públicos.

A criação e implantação do SIAFI mudou o conceito de gestão dos

recursos públicos dentro da Administração Pública do Governo Federal.

O SIAFI disponibiliza informações financeiras, orçamentárias e

contábeis relativas à Administração Pública, para melhor execução do

processo decisório. Nenhuma receita ou despesa, independente do valor, é

realizada sem que seja registrada no sistema. A rapidez das informações

somada a confiabilidade e abrangência do sistema, faz do SIAFI um dos

principais instrumentos de acompanhamento, controle e transparência dos

recursos públicos utilizados pela União. Contudo, em se tratando de

transparência pública, a realidade está longe do modelo desejado.

O SIAFI, por si só, não é suficiente para tornar o modelo brasileiro de

gestão dos recursos públicos, num exemplo de transparência Administrativa.

Muito foi feito, mas é preciso que haja mais acesso da sociedade às

informações orçamentárias.

Segundo estudiosos no assunto, como o Professor José Maria Jardim

(1999) , existe um grau de obscurantismo em questões ligadas à informação

orçamentária, que ele define como ”o manto do segredismo” . São as zonas

de opacidade informacional, cujo avanço resulta em criar um conflito com a

transparência. Ou seja, apesar de todo esforço por mais acesso à informação

governamental, ainda existem zonas de sombra dentro da Administração

Pública, que resulta em tornar transparente a opacidade e não a coisa pública.

Identificar as zonas de sombra não é suficiente para desenvolver um

novo modelo de Administração Pública, mais democrática, responsável e

voltada para o cidadão. É necessário procurar compreender onde se

encontram os obstáculos à aplicação do ideal de transparência administrativa.

52

Em busca desse ideal, a Controladoria Geral da União – CGU , lançou

em novembro de 2004 o Portal da Transparência do Governo Federal, para

assegurar a boa e correta aplicação dos recursos públicos. O objetivo é

aumentar a transparência da gestão pública, permitindo que o cidadão

acompanhe como o dinheiro público está sendo utilizado e ajude a fiscalizar.

O Governo brasileiro já diagnosticou que a transparência é o melhor

antídoto contra corrupção, uma vez que ela é um mecanismo que induz os

gestores públicos a agirem com responsabilidade e permite que a sociedade,

com informações, colabore com o controle das ações de seus governantes, no

intuito de checar se os recursos públicos estão sendo usados como deveriam.

Segundo Jardim (1999) “O segredo revelaria, antes de mais nada, a

sobrevivência de um autoritarismo administrativo, totalmente incompatível com uma

construção democrática que implica no debate público e na possibilidade do cidadão ter

acesso à informação”.

Todas as iniciativas no sentido de promover o acesso da sociedade à

informação, mostram a conscientização que sem transparência pública não

há democracia. Seria um equívoco afirmar que um Estado é democrático se a

sociedade não tem acesso às informações governamentais.

O SIAFI vem cumprindo o seu papel de poderosa ferramenta no

acompanhamento, controle e transparência dos gastos públicos, mas ainda há

um longo caminho a percorrer para se chegar a uma Administração Pública

nos moldes de uma democracia plena e totalmente voltada para atender ao

interesse público.

53

BIBLIOGRAFIA CONSULTADA

1 – ___, Atos dos Apóstolos, capítulo 17, versículo de 19 – 20

2 – BRASIL, Ministério da Fazenda, Secretaria do Tesouro Nacional, SIAFI,

acesso em 10.05.2012; 04.07.2012; 11.07.2012; 24.07.2012, Disponível

em www.tesouro.gov.br

3 – BRASIL, Ministério da Fazenda, Escola de Administração Fazendária -

ESAF- Execução Orçamentária Financeira via SIAFI – 2007

4 – BRASIL, Ministério da Fazenda, Secretaria do Tesouro Nacional, Manual

SIAFI, Brasília: 2012.

5 – BRASIL, Ministério da Fazenda, Secretaria do Tesouro Nacional, Tutorial

SIAFI, Brasília: 2012.

6 – BRASIL, Lei 4320 de 17 de março de 1964 – Estatui normas Gerais de

Direito Financeiro para elaboração e controle dos balanços da União, dos

Estados, dos Municípios e do Distrito Federal.

7 – BRASIL, Decreto Lei 200 de 25 de fevereiro de 1967 – Dispõe sobre a

organização da Administração Federal, estabelece diretrizes pa a Reforma

Administrativa e dá outras providências.

8 – BRASIL, Lei 7596 de 10 de abril de 1987 – Altera dispositivos do Decreto

Lei nº200, de 25 de fevereiro de 1967.

9 – BRASIL, LRF – LC nº 101 de 04 de maio de 2000 – Estabelece normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal e dá

outras providências.

10–BRASIL, Lei 131 de 27 de maio de 2009 – Acrescenta dispositivos à Lei

Complementar nº 101, de 04 de maio de 2000.

54

11–BRASIL, Constituição (1988). Constituição da República Federativa do

Brasil: promulgada em 05 de outubro de 1988.

12–BRASIL, Ato das Disposições Constitucionais Transitórias – ADCT, art. 35

parágrafo segundo, dispões sobre a vigencia do Plano Plurianual – PPA.

13–BRASIL, Senado Fedearl, Portal de Legislação 26.03.10. Disponível em

www.senado.gov.br/senado/presidência/memoria

14–CARVALHO, Deusvaldo. Ponto dos Concursos 2012. Disponível em: