Languages

Pages

Legal

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA

UDRUŽENJA ZA BORBU PROTIV KORUPCIJE

,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI

ZA 2017. GODINU

Banja Luka, maj 2018. g

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 2 od 37

SADRŽAJ

MIŠLJENJE NEZAVISNOG REVIZORA ..................................................................... 3

OBRASCI FINANSIJSKIH IZVJEŠTAJA ZA 2017. GODINU ...................................... 6

IZVJEŠTAJ O IZVRŠENOJ REVIZIJI FINANSIJSKIH IZVJEŠTAJA ......................... 19

1. PRAVNI I DRUGI OSNOVI .......................................................................... 19

2. OPŠTI PODACI O UDRUŽENJU ................................................................. 20

3. POVEZANE STRANE .................................................................................. 21

4. DOKUMENTACIJA I RAČUNOVODSTVO ................................................... 21

5. RAČUNOVODSTVENE POLITIKE .............................................................. 22

5.1. Popis imovine, potraživanja i obaveza ................................................... 22

5.2. Osnov za priznavanje poslovnih promjena ............................................ 22

5.3. Dokumetacija i knjigovodstvene isprave – napomena revizora ............. 23

6. NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE ............................................. 24

7. POTENCIJALNA SREDSTVA I OBAVEZE .................................................. 32

8. PORESKI RIZICI .......................................................................................... 37

Društvo za reviziju i poresko savjetovanje ˝ADITON˝ doo Banja Luka - Ul. V.Pelagića 24/26 Tel./faks.:+387 51 214-670 mobilni +387 65 522-723 ■ www.aditon.rs.ba ■ e-mail: [email protected]

MBS 1-12461-00 ■ MBR 1954601 ■ JIB kod PU RS 4401613680003 ■ IB kod UIO 401613680003

Upisani i uplaćeni osnovni kapital 5.000 KM ■ Ž-R kod "NLB Banke" B.Luka br. 5620990001398361

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 3 od 37

MIŠLJENJE NEZAVISNOG REVIZORA UDRUŽENJE ZA BORBU PROTIV KORUPCIJE

,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI BANJA LUKA

- Skupštini i rukovodstvu Udruženja

Pozitivno mišljenje

Obavili smo reviziju priloženih finansijskih izvještaja Udruženja za borbu protiv korupcije “Transparency International“ u Bosni i Hercegovini koji obuhvataju bilans stanja na dan 31. decembra 2017. godine, odgovarajući bilans uspjeha, izvještaj o tokovima gotovine i izvještaj o promjenama na kapitalu za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomena uz finansijske izvještaje.

Po našem mišljenju, priloženi finansijski izvještaji daju istinit i fer prikaz imovinskog stanja na dan 31.12.2017. godine, rezultata poslovanja i prikaz tokova gotovine za period koji završava na taj dan, u skladu sa Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja. Osnova za mišljenje

Obavili smo našu reviziju u skladu s Međunarodnim revizijskim standardima. Naše odgovornosti prema tim standardima su podrobnije opisane u ovom izvještaju u odjeljku o revizorovim odgovornostima za reviziju finansijskih izvještaja. Nezavisni smo od Udruženja u skladu s Kodeksom etike za profesionalne računovođe Odbora za međunarodne standarde etike za računovođe (IESBA Kodeksom) kao i u skladu s etičkim zahtjevima koji su relevantni za našu reviziju finansijskih izvještaja u Republici Srpskoj / Bosni i Hercegovini i ispunili smo naše ostale etičke odgovornosti u skladu s tim zahtjevima i IESBA Kodeksom.

Vjerujemo da su revizijski dokazi koje smo dobili dostatni i primjereni da osiguraju osnovu za naše mišljenje.

Ključna revizijska pitanja

Ključna revizijska pitanja vezana su za sljedeće:

Način i postupak priznavanja odloženih prihoda po osnovu primljenih donacija i postupak priznavanja alikvodnog dijela tih razgraničenja u korist prihoda tekućeg perioda, a u skladu sa stepenom završenosti projekata koje finansiraju donatori.

Naredno pitanje se odnosi na način i dokumentovanost priznavanja rashoda poslovanja tj. trošenja sredstava koja su odobrena od strane Donatora.

Značajno pitanje se odnosi i na poštovanje poreskih propisa (obračun i plaćanje obaveza prema budžetu / fondovima).

Kod poslovnih događaja koji je odnose na devizno poslovanje u odnosima sa donatorima, odgovarajuća pitanja se odnose i na segment preračuna kursa i kursnih razlika u slučaju kada donacija nije u BAM ili EUR.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 4 od 37

Ugovorene obaveze su razmatrane u okviru poštovanja uslova definisanih od strane donatora sredstava, koja ujedno predstavljaju i ključnu stavku prihoda u poslovanju Udruženja.

Navedenim pitanjima se bavilo u kontekstu revizije finansijskih izvještaja kao cjeline i pri formiranju mišljenja, te se ne daje zasebno mišljenje o njima.

Ostale informacije

U cilju ostvarenja statutarnih ciljeva koji se vezuju za suzbijanje korupcije, podršku razvoju dobre uprave, jačanje odgovornosti i transparentnosti rada javnih institucija, širih demokratskih vrijednosti i poštene tržišne utakmice, Udruženje je pokrenulo niz sudskih postupaka pred nadležnim sudskim vlastima. Tužbe koje su podnesene ne odnose se na dužničko-povjerilačke odnose koje je Udruženje uspostavilo, nego su sporovi pokrenuti radi ostvarenja navedenih statutarnih ciljeva.

Odgovornost rukovodstva za finansijske izvještaje

Za sastavljanje i objektivnu prezentaciju ovih finansijskih izvještaja, uključujući i njihovo adekvatno i blagovremeno objavljivanje, odgovorno je rukovodstvo Udruženja. Ovo podrazumijeva ustrojavanje i vođenje odgovarajućih računovodstvenih evidencija u skladu sa važećim zakonima Republike Srpske, uspostavljanje i funkcionisanje internih kontrola relevantnih za pripremu finansijskih izvještaja koji ne sadrže pogrešne informacije od materijalnog značaja, izbor i primjenu odgovarajućih računovodstvenih politika, blagovremeno vršenje procjena imovine i kapitala, što je dio načela i principa sadržanih u Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja.

Odgovornost rukovodstva podrazumijeva poštovanje važećih zakonskih propisa, uključujući zakone iz oblasti računovodstva, poreske i druge zakone relevantne za poslovanje Udruženja.

Rukovodstvo je odgovorno i za poštovanje internih odluka donesenih u skladu sa opštim aktom Udruženja, što uključuje obezbjeđivanje punog integriteta imovine.

Licа оvlаšćеnа zа uprаvlјаnjе su оdgоvоrnа zа nаdglеdаnjе prоcеsа finаnsiјskоg izvjеštаvаnjа.

Odgovornost revizora

Kao sastavni dio revizije u skladu s MSR, stvaramo profesionalne zaključke i održavamo profesionalni skepticizam tokom revizije. Naša odgovornost je da izrazimo mišljenje o priloženim finansijskim izvještajima na osnovu obavljene revizije. Reviziju smo obavili u skladu sa Međunarodnim standardima revizije i Zakonom o računovodstvu i reviziji Republike Srpske. Ovi standardi nalažu usaglašenost sa etičkim principima i da reviziju planiramo i obavimo na način koji omogućava da se u razumnoj mjeri uvjerimo da finansijski izvještaji ne sadrže pogrešne informacije od materijalnog značaja.

Razumno uvjerenje je viši nivo uvjerenja, ali nije garancija da će revizija obavljena u skladu s MSR uvijek otkriti značajno pogrešno prikazivanje kada ono postoji. Pogrešni prikazi mogu nastati uslijed prevare ili greške i smatraju se značajni ako se razumno može očekivati da, pojedinačno ili zbirno, utiču na ekonomske odluke korisnika donijete na osnovu tih financijskih izvještaja.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 5 od 37

Kао diо rеviziје u sklаdu sа Međunarodnim revizorskim stаndаrdimа, mi primjеnjuјеmо prоfеsiоnаlnо prоsuđivаnjе i оdržаvаmо prоfеsiоnаlni skеpticizаm tоkоm rеviziје. Istо tаkо, mi:

Vršimо idеntifikаciјu i prоcjеnu rizikа оd mаtеriјаlnо znаčајnih pоgrеšnih iskаzа u finаnsiјskim izvjеštајimа, nаstаlih usljеd kriminаlnе rаdnjе ili grеškе; оsmišlјаvаmo i оbаvlјamo rеviziјske pоstupke kојi su priklаdni zа tе rizikе; pribаvlјаmo dоvоlјnо аdеkvаtnih rеviziјskih dоkаzа dа se оbеzbijеdi оsnоva zа mišlјеnjе rеvizоrа. Rizik dа nеćе biti idеntifikоvаni mаtеriјаlnо znаčајni pоgrеšni iskаzi kојi su rеzultаt kriminаlnе rаdnjе је vеći nеgо zа pоgrеšnе iskаzе nаstаlе usljеd grеškе, zаtо štо kriminаlnа rаdnjа mоžе dа uklјuči udruživаnjе, fаlsifikоvаnjе, nаmjеrnе prоpustе, lаžnо prеdstаvlјаnjе ili zаоbilаžеnjе intеrnе kоntrоlе.

Stičеmо rаzumijеvаnjе о intеrnim kоntrоlаmа kоје su rеlеvаntnе zа rеviziјu rаdi оsmišlјаvаnjа rеviziјskih pоstupаkа kојi su priklаdni u dаtim оkоlnоstimа, аli nе u cilјu izrаžаvаnjа mišlјеnjа о еfikаsnоsti sistеmа intеrnе kоntrоlе еntitеtа.

Vršimо prоcjеnu primijеnjеnih rаčunоvоdstvеnih pоlitikа i u kојој mjеri su rаzumnе rаčunоvоdstvеnе prоcjеnе i pоvеzаnа оbjеlоdаnjivаnjа kоје је izvršilо rukоvоdstvо.

Dоnоsimо zаklјučаk о priklаdnоsti primjеnе nаčеlа stаlnоsti kао rаčunоvоdstvеnе оsnоvе оd strаnе rukоvоdstvа i, nа оsnоvu prikuplјеnih rеviziјskih dоkаzа, dа li pоstојi mаtеriјаlnа nеizvjеsnоst u vеzi sа dоgаđајimа ili uslоvimа kојi mоgu dа izаzоvu znаčајnu sumnju u pоglеdu spоsоbnоsti еntitеtа dа nаstаvi sа pоslоvаnjеm u sklаdu sа nаčеlоm stаlnоsti. Аkо zаklјučimо dа pоstојi mаtеriјаlnа nеizvjеsnоst, dužni smо dа u svоm izvjеštајu skrеnеmо pаžnju nа pоvеzаnа оbjеlоdаnjivаnjа u finаnsiјskim izvjеštајimа ili, аkо tаkvа оbjеlоdаnjivаnjа nisu аdеkvаtnа, dа mоdifikuјеmо svоје mišlјеnjе. Nаši zаklјučci sе zаsnivајu nа rеviziјskim dоkаzimа prikuplјеnim dо dаtumа izvjеštаја rеvizоrа. Меđutim, budući dоgаđајi ili uslоvi mоgu zа pоsljеdicu dа imајu dа еntitеt prеstаnе dа pоsluје u sklаdu sа nаčеlоm stаlnоsti.

Ocjenjujemo cjelokupnu prezentaciju, strukturu i sadržaj finansijskih izvještaja, uključujući i napomene, kao i odražavaju li finansijski izvještaji transakcije i događaje na kojima su zasnovani na način kojim se postiže fer prezentacija.

Sаоpštаvаmо licimа оvlаšćеnim zа uprаvlјаnjе, izmеđu оstаlоg, plаnirаni оbim i vrijеmе rеviziје i znаčајnе rеviziјskе nаlаzе, uklјučuјući svе znаčајnе nеdоstаtkе intеrnе kоntrоlе kоје smо idеntifikоvаli tоkоm rеviziје.

Broj: 42-2/18-2/18 Ovlašćeni revizor:

Banja Luka, 14.05.2018. god. Mr Duško Daničić

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 6 od 37

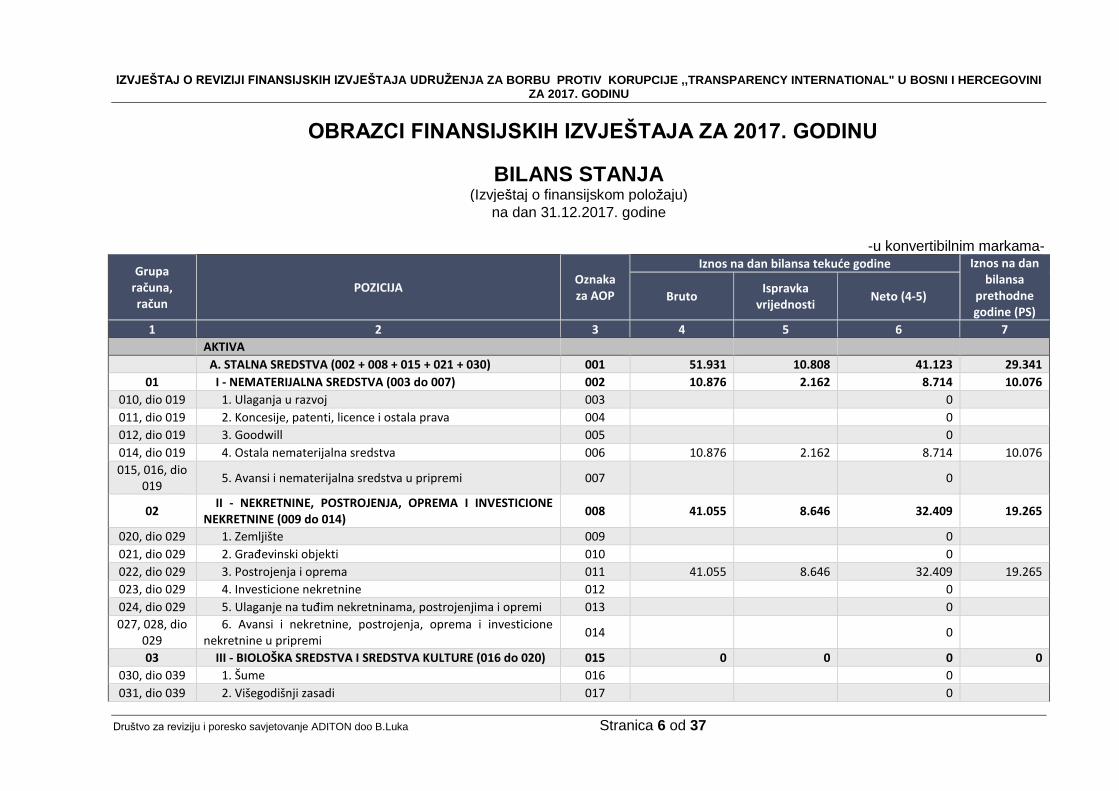

OBRAZCI FINANSIJSKIH IZVJEŠTAJA ZA 2017. GODINU

BILANS STANJA (Izvještaj o finansijskom položaju)

na dan 31.12.2017. godine

-u konvertibilnim markama-

Grupa računa, račun

POZICIJA Oznaka za AOP

Iznos na dan bilansa tekuće godine Iznos na dan bilansa

prethodne godine (PS)

Bruto Ispravka

vrijednosti Neto (4-5)

1 2 3 4 5 6 7

AKTIVA

A. STALNA SREDSTVA (002 + 008 + 015 + 021 + 030) 001 51.931 10.808 41.123 29.341

01 I - NEMATERIJALNA SREDSTVA (003 do 007) 002 10.876 2.162 8.714 10.076

010, dio 019 1. Ulaganja u razvoj 003 0

011, dio 019 2. Koncesije, patenti, licence i ostala prava 004 0

012, dio 019 3. Goodwill 005 0

014, dio 019 4. Ostala nematerijalna sredstva 006 10.876 2.162 8.714 10.076

015, 016, dio 019

5. Avansi i nematerijalna sredstva u pripremi 007 0

02 II - NEKRETNINE, POSTROJENJA, OPREMA I INVESTICIONE NEKRETNINE (009 do 014)

008 41.055 8.646 32.409 19.265

020, dio 029 1. Zemljište 009 0

021, dio 029 2. Građevinski objekti 010 0

022, dio 029 3. Postrojenja i oprema 011 41.055 8.646 32.409 19.265

023, dio 029 4. Investicione nekretnine 012 0

024, dio 029 5. Ulaganje na tuđim nekretninama, postrojenjima i opremi 013 0

027, 028, dio 029

6. Avansi i nekretnine, postrojenja, oprema i investicione nekretnine u pripremi

014 0

03 III - BIOLOŠKA SREDSTVA I SREDSTVA KULTURE (016 do 020) 015 0 0 0 0

030, dio 039 1. Šume 016 0

031, dio 039 2. Višegodišnji zasadi 017 0

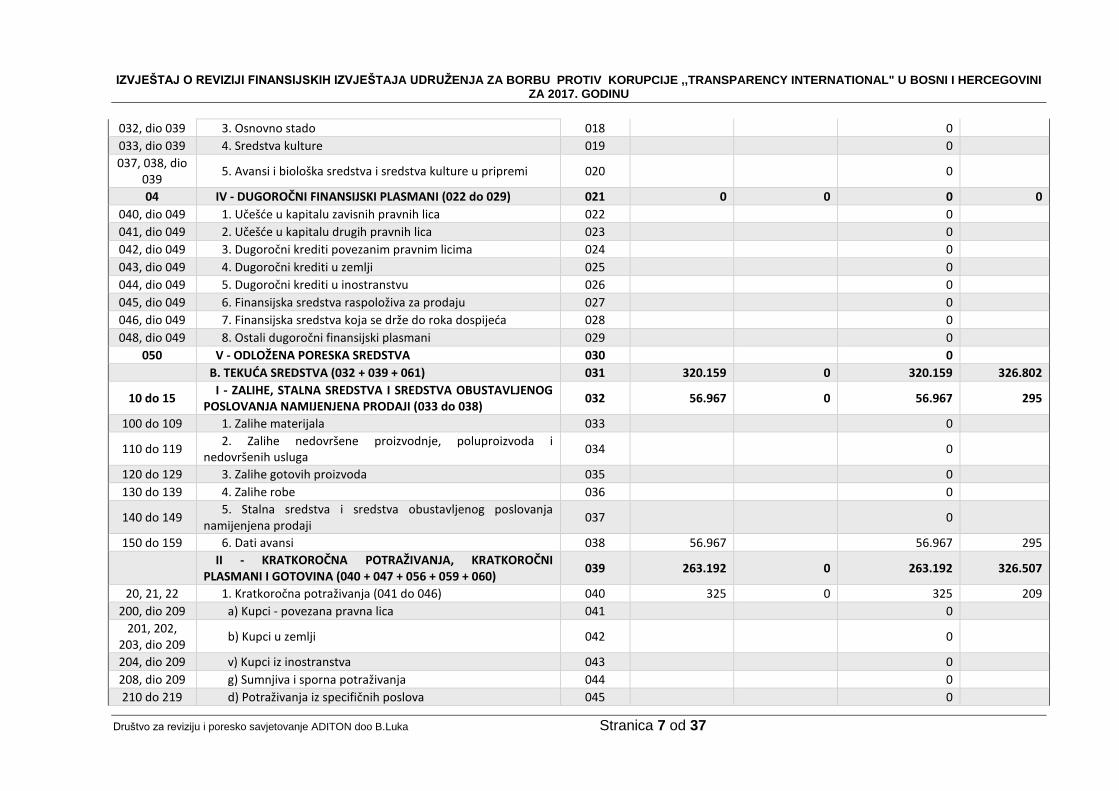

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 7 od 37

032, dio 039 3. Osnovno stado 018 0

033, dio 039 4. Sredstva kulture 019 0

037, 038, dio 039

5. Avansi i biološka sredstva i sredstva kulture u pripremi 020 0

04 IV - DUGOROČNI FINANSIJSKI PLASMANI (022 do 029) 021 0 0 0 0

040, dio 049 1. Učešće u kapitalu zavisnih pravnih lica 022 0

041, dio 049 2. Učešće u kapitalu drugih pravnih lica 023 0

042, dio 049 3. Dugoročni krediti povezanim pravnim licima 024 0

043, dio 049 4. Dugoročni krediti u zemlji 025 0

044, dio 049 5. Dugoročni krediti u inostranstvu 026 0

045, dio 049 6. Finansijska sredstva raspoloživa za prodaju 027 0

046, dio 049 7. Finansijska sredstva koja se drže do roka dospijeća 028 0

048, dio 049 8. Ostali dugoročni finansijski plasmani 029 0

050 V - ODLOŽENA PORESKA SREDSTVA 030 0

B. TEKUĆA SREDSTVA (032 + 039 + 061) 031 320.159 0 320.159 326.802

10 do 15 I - ZALIHE, STALNA SREDSTVA I SREDSTVA OBUSTAVLJENOG POSLOVANJA NAMIJENJENA PRODAJI (033 do 038)

032 56.967 0 56.967 295

100 do 109 1. Zalihe materijala 033 0

110 do 119 2. Zalihe nedovršene proizvodnje, poluproizvoda i nedovršenih usluga

034 0

120 do 129 3. Zalihe gotovih proizvoda 035 0

130 do 139 4. Zalihe robe 036 0

140 do 149 5. Stalna sredstva i sredstva obustavljenog poslovanja namijenjena prodaji

037 0

150 do 159 6. Dati avansi 038 56.967 56.967 295

II - KRATKOROČNA POTRAŽIVANJA, KRATKOROČNI PLASMANI I GOTOVINA (040 + 047 + 056 + 059 + 060)

039 263.192 0 263.192 326.507

20, 21, 22 1. Kratkoročna potraživanja (041 do 046) 040 325 0 325 209

200, dio 209 a) Kupci - povezana pravna lica 041 0

201, 202, 203, dio 209

b) Kupci u zemlji 042 0

204, dio 209 v) Kupci iz inostranstva 043 0

208, dio 209 g) Sumnjiva i sporna potraživanja 044 0

210 do 219 d) Potraživanja iz specifičnih poslova 045 0

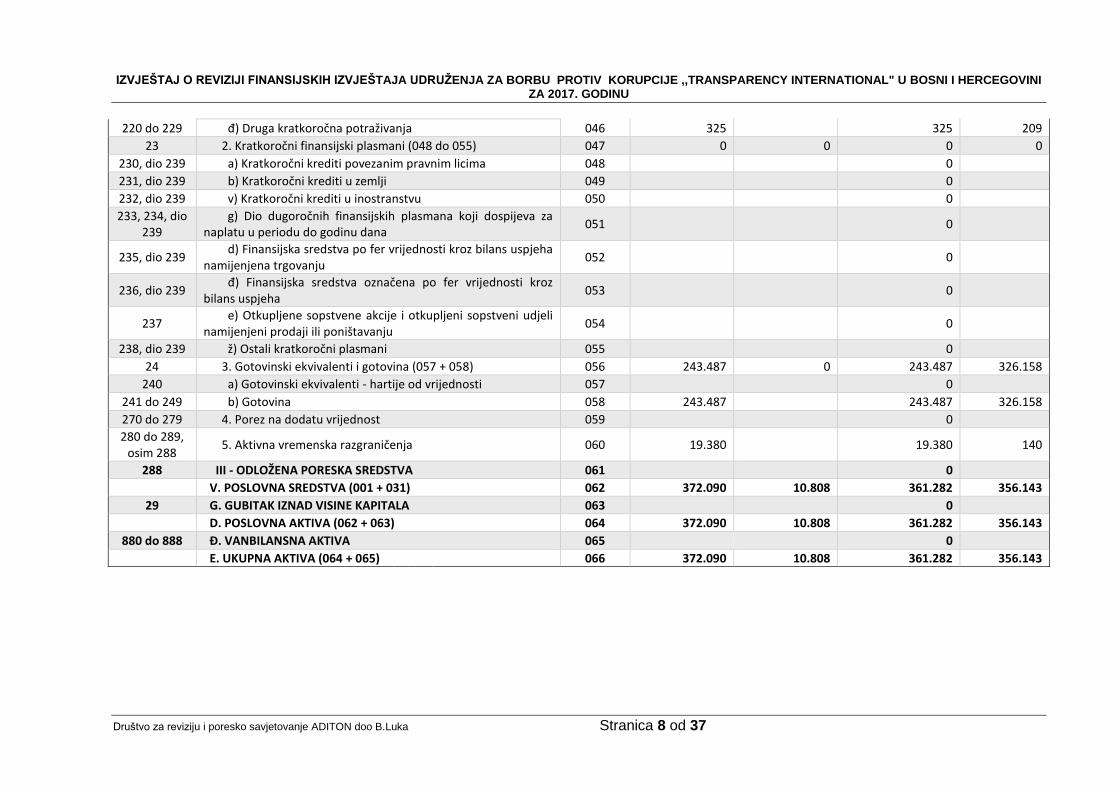

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 8 od 37

220 do 229 đ) Druga kratkoročna potraživanja 046 325 325 209

23 2. Kratkoročni finansijski plasmani (048 do 055) 047 0 0 0 0

230, dio 239 a) Kratkoročni krediti povezanim pravnim licima 048 0

231, dio 239 b) Kratkoročni krediti u zemlji 049 0

232, dio 239 v) Kratkoročni krediti u inostranstvu 050 0

233, 234, dio 239

g) Dio dugoročnih finansijskih plasmana koji dospijeva za naplatu u periodu do godinu dana

051 0

235, dio 239 d) Finansijska sredstva po fer vrijednosti kroz bilans uspjeha namijenjena trgovanju

052 0

236, dio 239 đ) Finansijska sredstva označena po fer vrijednosti kroz bilans uspjeha

053 0

237 e) Otkupljene sopstvene akcije i otkupljeni sopstveni udjeli namijenjeni prodaji ili poništavanju

054 0

238, dio 239 ž) Ostali kratkoročni plasmani 055 0

24 3. Gotovinski ekvivalenti i gotovina (057 + 058) 056 243.487 0 243.487 326.158

240 a) Gotovinski ekvivalenti - hartije od vrijednosti 057 0

241 do 249 b) Gotovina 058 243.487 243.487 326.158

270 do 279 4. Porez na dodatu vrijednost 059 0

280 do 289, osim 288

5. Aktivna vremenska razgraničenja 060 19.380 19.380 140

288 III - ODLOŽENA PORESKA SREDSTVA 061 0

V. POSLOVNA SREDSTVA (001 + 031) 062 372.090 10.808 361.282 356.143

29 G. GUBITAK IZNAD VISINE KAPITALA 063 0

D. POSLOVNA AKTIVA (062 + 063) 064 372.090 10.808 361.282 356.143

880 do 888 Đ. VANBILANSNA AKTIVA 065 0

E. UKUPNA AKTIVA (064 + 065) 066 372.090 10.808 361.282 356.143

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 9 od 37

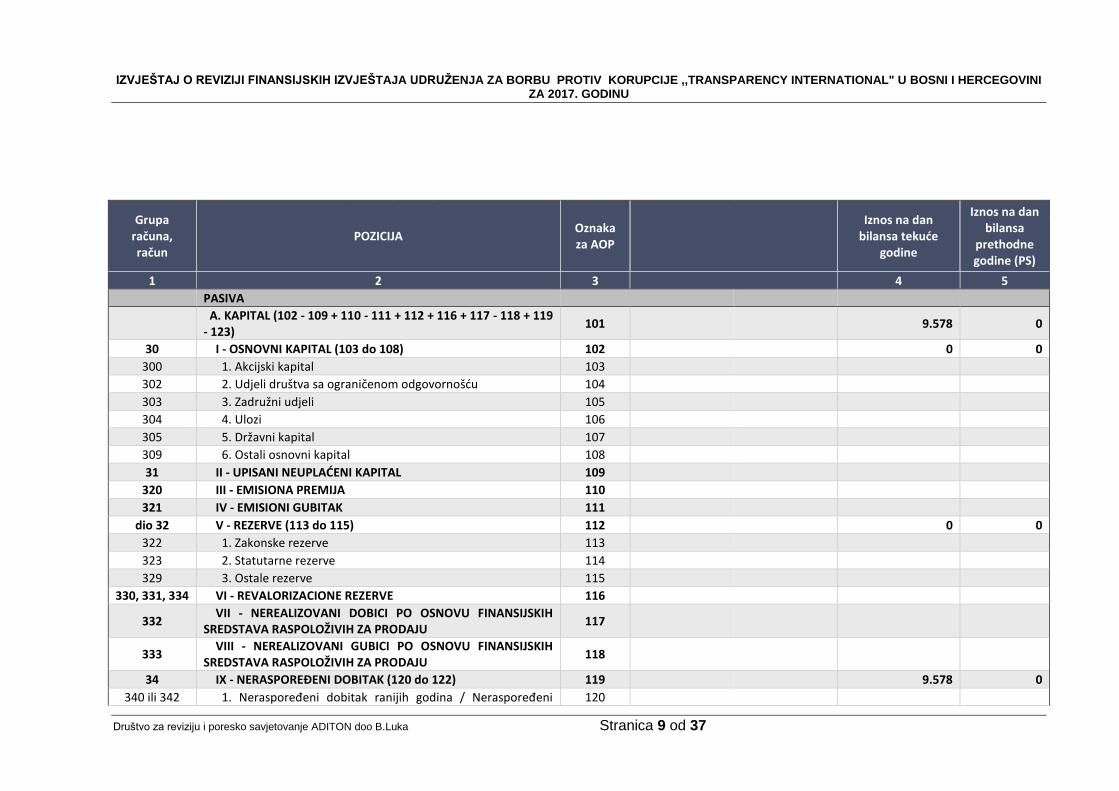

Grupa računa, račun

POZICIJA Oznaka za AOP

Iznos na dan

bilansa tekuće godine

Iznos na dan bilansa

prethodne godine (PS)

1 2 3 4 5

PASIVA

A. KAPITAL (102 - 109 + 110 - 111 + 112 + 116 + 117 - 118 + 119 - 123)

101 9.578 0

30 I - OSNOVNI KAPITAL (103 do 108) 102 0 0

300 1. Akcijski kapital 103

302 2. Udjeli društva sa ograničenom odgovornošću 104

303 3. Zadružni udjeli 105

304 4. Ulozi 106

305 5. Državni kapital 107

309 6. Ostali osnovni kapital 108

31 II - UPISANI NEUPLAĆENI KAPITAL 109

320 III - EMISIONA PREMIJA 110

321 IV - EMISIONI GUBITAK 111

dio 32 V - REZERVE (113 do 115) 112 0 0

322 1. Zakonske rezerve 113

323 2. Statutarne rezerve 114

329 3. Ostale rezerve 115

330, 331, 334 VI - REVALORIZACIONE REZERVE 116

332 VII - NEREALIZOVANI DOBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

117

333 VIII - NEREALIZOVANI GUBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

118

34 IX - NERASPOREĐENI DOBITAK (120 do 122) 119 9.578 0

340 ili 342 1. Neraspoređeni dobitak ranijih godina / Neraspoređeni 120

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

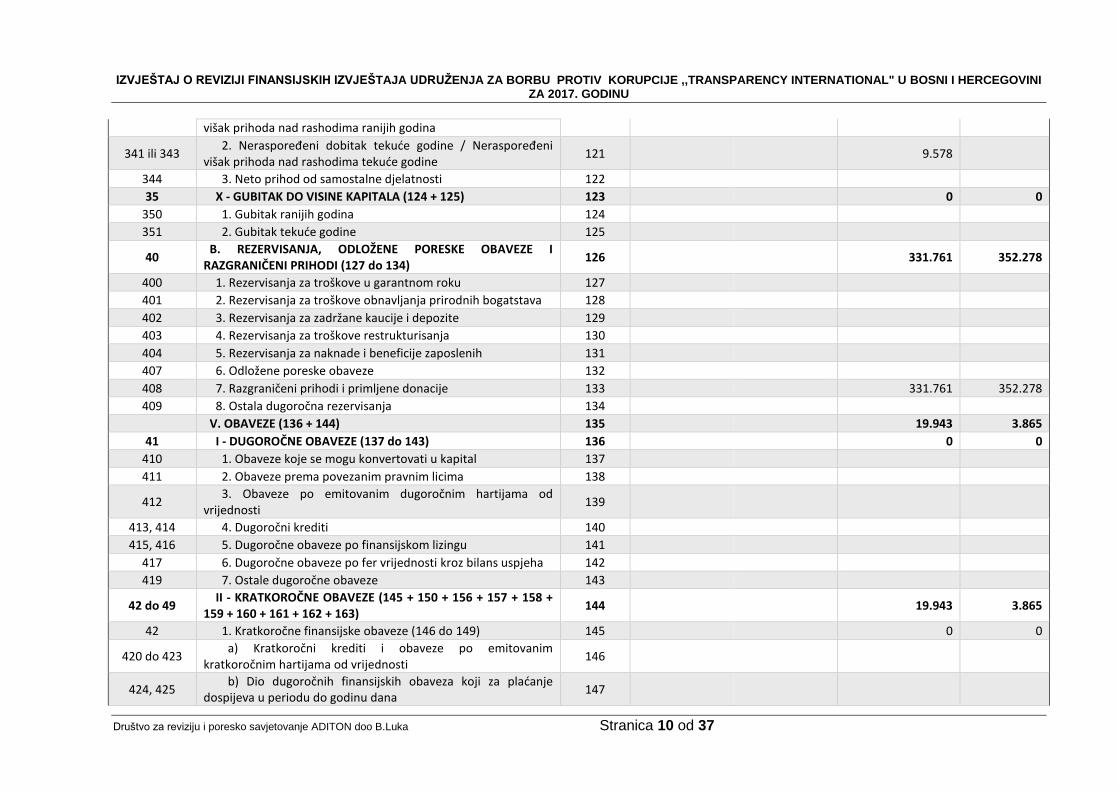

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 10 od 37

višak prihoda nad rashodima ranijih godina

341 ili 343 2. Neraspoređeni dobitak tekuće godine / Neraspoređeni višak prihoda nad rashodima tekuće godine

121 9.578

344 3. Neto prihod od samostalne djelatnosti 122

35 X - GUBITAK DO VISINE KAPITALA (124 + 125) 123 0 0

350 1. Gubitak ranijih godina 124

351 2. Gubitak tekuće godine 125

40 B. REZERVISANJA, ODLOŽENE PORESKE OBAVEZE I RAZGRANIČENI PRIHODI (127 do 134)

126 331.761 352.278

400 1. Rezervisanja za troškove u garantnom roku 127

401 2. Rezervisanja za troškove obnavljanja prirodnih bogatstava 128

402 3. Rezervisanja za zadržane kaucije i depozite 129

403 4. Rezervisanja za troškove restrukturisanja 130

404 5. Rezervisanja za naknade i beneficije zaposlenih 131

407 6. Odložene poreske obaveze 132

408 7. Razgraničeni prihodi i primljene donacije 133 331.761 352.278

409 8. Ostala dugoročna rezervisanja 134

V. OBAVEZE (136 + 144) 135 19.943 3.865

41 I - DUGOROČNE OBAVEZE (137 do 143) 136 0 0

410 1. Obaveze koje se mogu konvertovati u kapital 137

411 2. Obaveze prema povezanim pravnim licima 138

412 3. Obaveze po emitovanim dugoročnim hartijama od vrijednosti

139

413, 414 4. Dugoročni krediti 140

415, 416 5. Dugoročne obaveze po finansijskom lizingu 141

417 6. Dugoročne obaveze po fer vrijednosti kroz bilans uspjeha 142

419 7. Ostale dugoročne obaveze 143

42 do 49 II - KRATKOROČNE OBAVEZE (145 + 150 + 156 + 157 + 158 + 159 + 160 + 161 + 162 + 163)

144 19.943 3.865

42 1. Kratkoročne finansijske obaveze (146 do 149) 145 0 0

420 do 423 a) Kratkoročni krediti i obaveze po emitovanim kratkoročnim hartijama od vrijednosti

146

424, 425 b) Dio dugoročnih finansijskih obaveza koji za plaćanje dospijeva u periodu do godinu dana

147

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

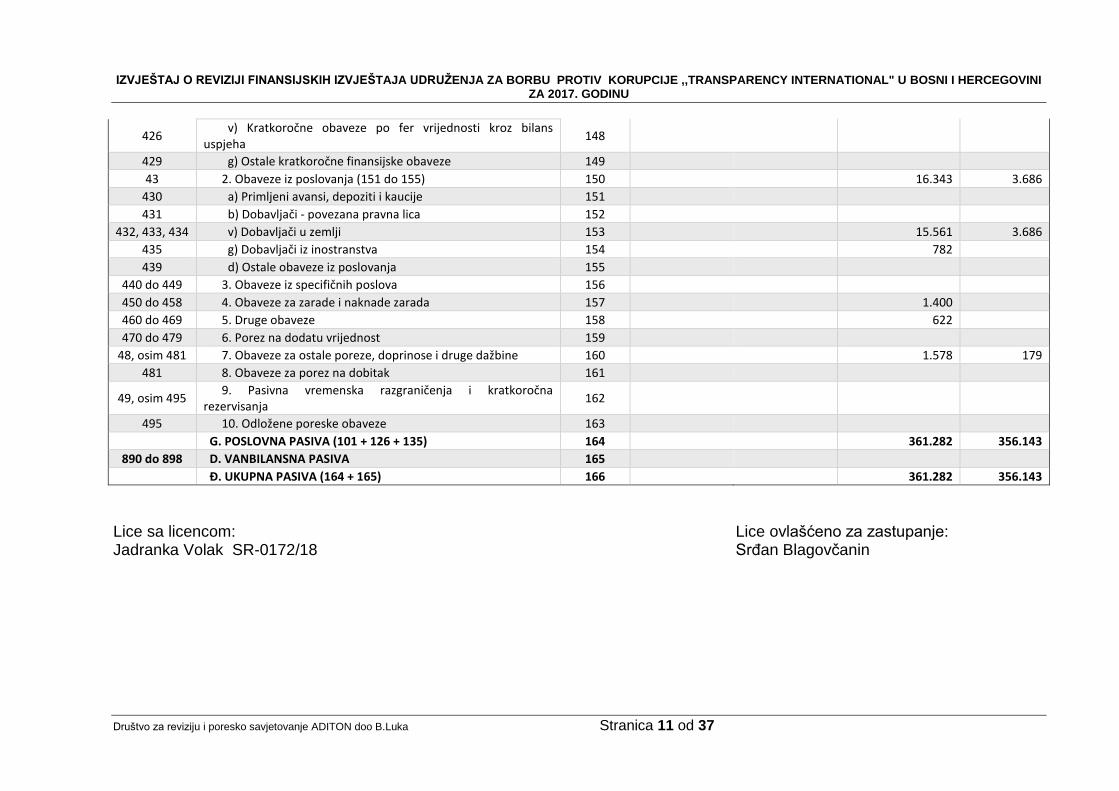

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 11 od 37

426 v) Kratkoročne obaveze po fer vrijednosti kroz bilans uspjeha

148

429 g) Ostale kratkoročne finansijske obaveze 149

43 2. Obaveze iz poslovanja (151 do 155) 150 16.343 3.686

430 a) Primljeni avansi, depoziti i kaucije 151

431 b) Dobavljači - povezana pravna lica 152

432, 433, 434 v) Dobavljači u zemlji 153 15.561 3.686

435 g) Dobavljači iz inostranstva 154 782

439 d) Ostale obaveze iz poslovanja 155

440 do 449 3. Obaveze iz specifičnih poslova 156

450 do 458 4. Obaveze za zarade i naknade zarada 157 1.400

460 do 469 5. Druge obaveze 158 622

470 do 479 6. Porez na dodatu vrijednost 159

48, osim 481 7. Obaveze za ostale poreze, doprinose i druge dažbine 160 1.578 179

481 8. Obaveze za porez na dobitak 161

49, osim 495 9. Pasivna vremenska razgraničenja i kratkoročna rezervisanja

162

495 10. Odložene poreske obaveze 163

G. POSLOVNA PASIVA (101 + 126 + 135) 164 361.282 356.143

890 do 898 D. VANBILANSNA PASIVA 165

Đ. UKUPNA PASIVA (164 + 165) 166 361.282 356.143

Lice sa licencom: Lice ovlašćeno za zastupanje: Jadranka Volak SR-0172/18 Srđan Blagovčanin

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

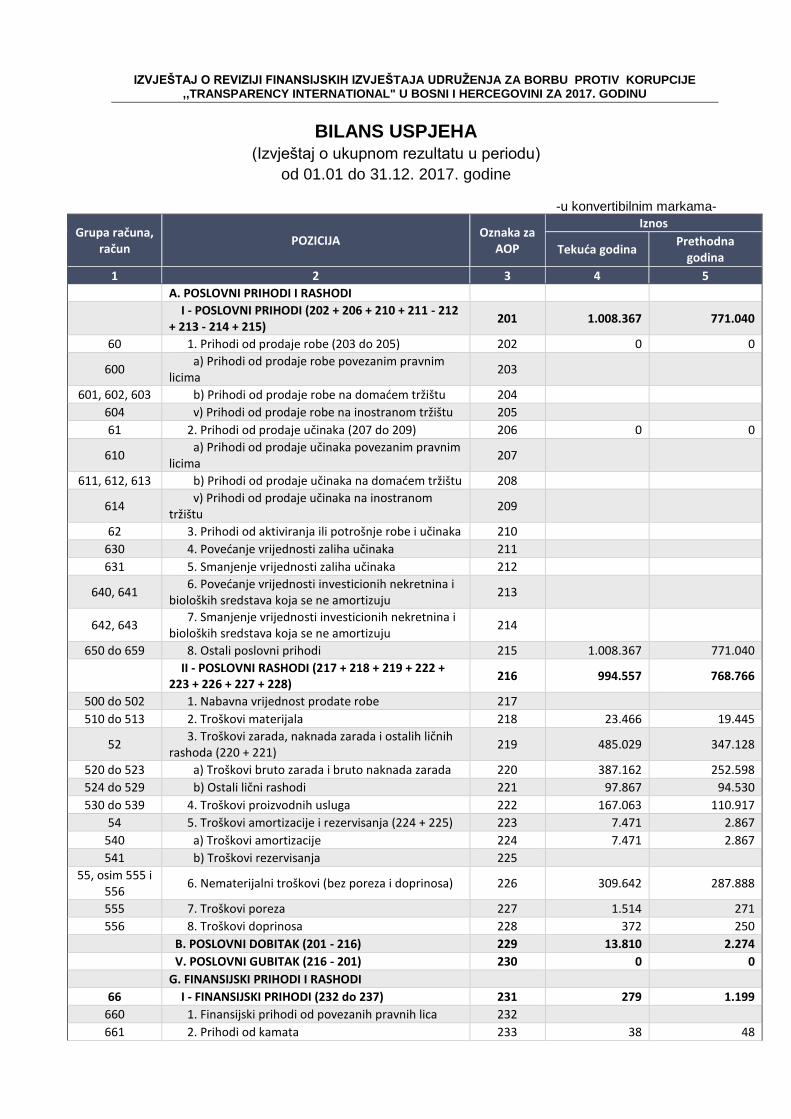

BILANS USPJEHA (Izvještaj o ukupnom rezultatu u periodu)

od 01.01 do 31.12. 2017. godine

-u konvertibilnim markama-

Grupa računa, račun

POZICIJA Oznaka za

AOP

Iznos

Tekuća godina Prethodna

godina

1 2 3 4 5

A. POSLOVNI PRIHODI I RASHODI

I - POSLOVNI PRIHODI (202 + 206 + 210 + 211 - 212 + 213 - 214 + 215)

201 1.008.367 771.040

60 1. Prihodi od prodaje robe (203 do 205) 202 0 0

600 a) Prihodi od prodaje robe povezanim pravnim licima

203

601, 602, 603 b) Prihodi od prodaje robe na domaćem tržištu 204

604 v) Prihodi od prodaje robe na inostranom tržištu 205

61 2. Prihodi od prodaje učinaka (207 do 209) 206 0 0

610 a) Prihodi od prodaje učinaka povezanim pravnim licima

207

611, 612, 613 b) Prihodi od prodaje učinaka na domaćem tržištu 208

614 v) Prihodi od prodaje učinaka na inostranom tržištu

209

62 3. Prihodi od aktiviranja ili potrošnje robe i učinaka 210

630 4. Povećanje vrijednosti zaliha učinaka 211

631 5. Smanjenje vrijednosti zaliha učinaka 212

640, 641 6. Povećanje vrijednosti investicionih nekretnina i bioloških sredstava koja se ne amortizuju

213

642, 643 7. Smanjenje vrijednosti investicionih nekretnina i bioloških sredstava koja se ne amortizuju

214

650 do 659 8. Ostali poslovni prihodi 215 1.008.367 771.040

II - POSLOVNI RASHODI (217 + 218 + 219 + 222 + 223 + 226 + 227 + 228)

216 994.557 768.766

500 do 502 1. Nabavna vrijednost prodate robe 217

510 do 513 2. Troškovi materijala 218 23.466 19.445

52 3. Troškovi zarada, naknada zarada i ostalih ličnih rashoda (220 + 221)

219 485.029 347.128

520 do 523 a) Troškovi bruto zarada i bruto naknada zarada 220 387.162 252.598

524 do 529 b) Ostali lični rashodi 221 97.867 94.530

530 do 539 4. Troškovi proizvodnih usluga 222 167.063 110.917

54 5. Troškovi amortizacije i rezervisanja (224 + 225) 223 7.471 2.867

540 a) Troškovi amortizacije 224 7.471 2.867

541 b) Troškovi rezervisanja 225

55, osim 555 i 556

6. Nematerijalni troškovi (bez poreza i doprinosa) 226 309.642 287.888

555 7. Troškovi poreza 227 1.514 271

556 8. Troškovi doprinosa 228 372 250

B. POSLOVNI DOBITAK (201 - 216) 229 13.810 2.274

V. POSLOVNI GUBITAK (216 - 201) 230 0 0

G. FINANSIJSKI PRIHODI I RASHODI

66 I - FINANSIJSKI PRIHODI (232 do 237) 231 279 1.199

660 1. Finansijski prihodi od povezanih pravnih lica 232

661 2. Prihodi od kamata 233 38 48

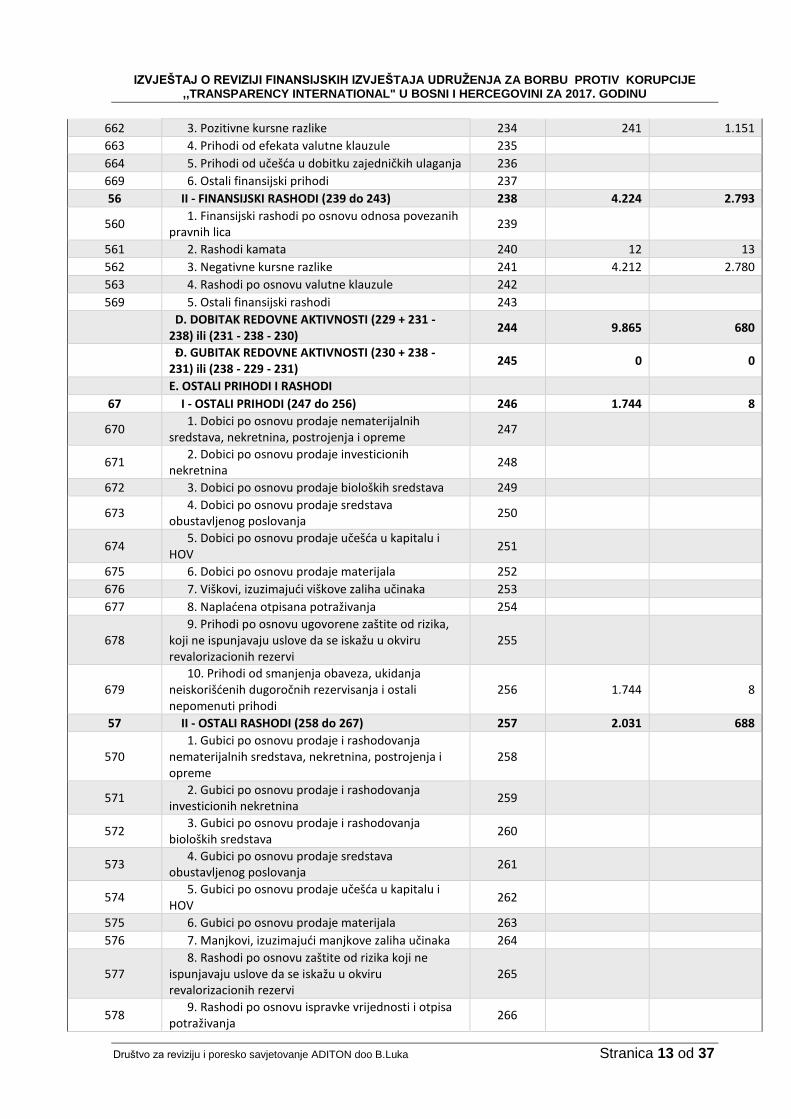

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 13 od 37

662 3. Pozitivne kursne razlike 234 241 1.151

663 4. Prihodi od efekata valutne klauzule 235

664 5. Prihodi od učešća u dobitku zajedničkih ulaganja 236

669 6. Ostali finansijski prihodi 237

56 II - FINANSIJSKI RASHODI (239 do 243) 238 4.224 2.793

560 1. Finansijski rashodi po osnovu odnosa povezanih pravnih lica

239

561 2. Rashodi kamata 240 12 13

562 3. Negativne kursne razlike 241 4.212 2.780

563 4. Rashodi po osnovu valutne klauzule 242

569 5. Ostali finansijski rashodi 243

D. DOBITAK REDOVNE AKTIVNOSTI (229 + 231 - 238) ili (231 - 238 - 230)

244 9.865 680

Đ. GUBITAK REDOVNE AKTIVNOSTI (230 + 238 - 231) ili (238 - 229 - 231)

245 0 0

E. OSTALI PRIHODI I RASHODI

67 I - OSTALI PRIHODI (247 do 256) 246 1.744 8

670 1. Dobici po osnovu prodaje nematerijalnih sredstava, nekretnina, postrojenja i opreme

247

671 2. Dobici po osnovu prodaje investicionih nekretnina

248

672 3. Dobici po osnovu prodaje bioloških sredstava 249

673 4. Dobici po osnovu prodaje sredstava obustavljenog poslovanja

250

674 5. Dobici po osnovu prodaje učešća u kapitalu i HOV

251

675 6. Dobici po osnovu prodaje materijala 252

676 7. Viškovi, izuzimajući viškove zaliha učinaka 253

677 8. Naplaćena otpisana potraživanja 254

678 9. Prihodi po osnovu ugovorene zaštite od rizika, koji ne ispunjavaju uslove da se iskažu u okviru revalorizacionih rezervi

255

679 10. Prihodi od smanjenja obaveza, ukidanja neiskorišćenih dugoročnih rezervisanja i ostali nepomenuti prihodi

256 1.744 8

57 II - OSTALI RASHODI (258 do 267) 257 2.031 688

570 1. Gubici po osnovu prodaje i rashodovanja nematerijalnih sredstava, nekretnina, postrojenja i opreme

258

571 2. Gubici po osnovu prodaje i rashodovanja investicionih nekretnina

259

572 3. Gubici po osnovu prodaje i rashodovanja bioloških sredstava

260

573 4. Gubici po osnovu prodaje sredstava obustavljenog poslovanja

261

574 5. Gubici po osnovu prodaje učešća u kapitalu i HOV

262

575 6. Gubici po osnovu prodaje materijala 263

576 7. Manjkovi, izuzimajući manjkove zaliha učinaka 264

577 8. Rashodi po osnovu zaštite od rizika koji ne ispunjavaju uslove da se iskažu u okviru revalorizacionih rezervi

265

578 9. Rashodi po osnovu ispravke vrijednosti i otpisa potraživanja

266

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 14 od 37

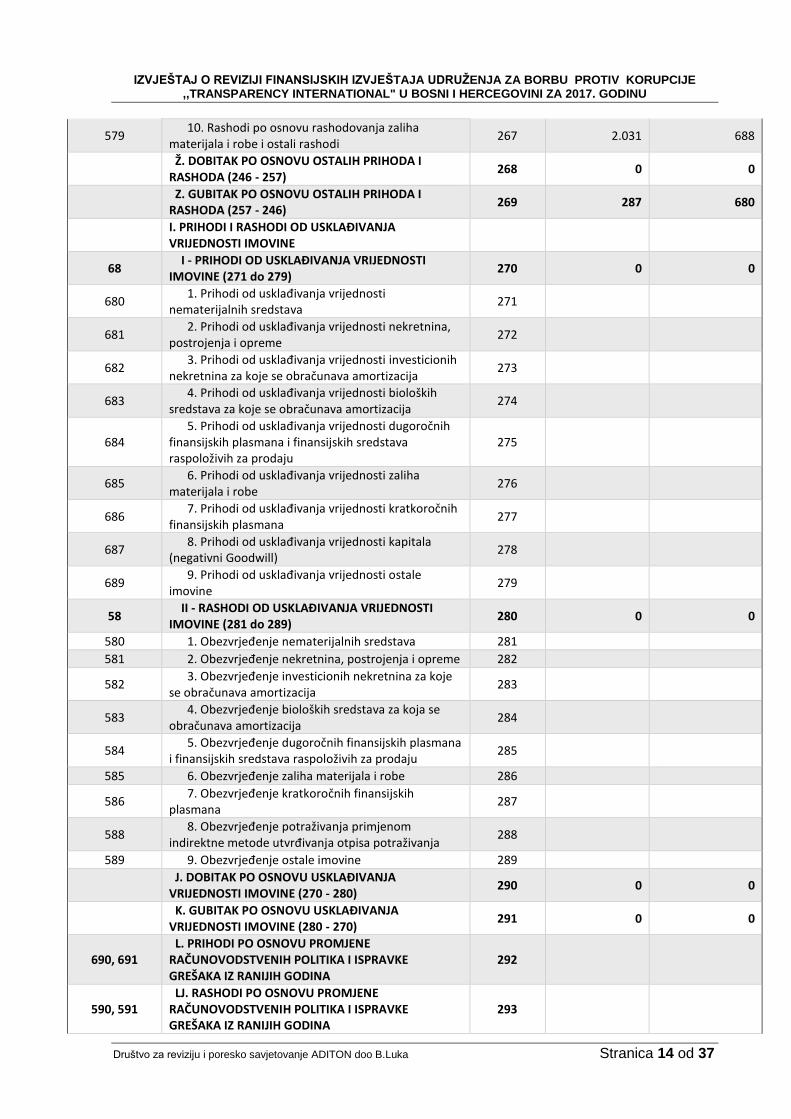

579 10. Rashodi po osnovu rashodovanja zaliha materijala i robe i ostali rashodi

267 2.031 688

Ž. DOBITAK PO OSNOVU OSTALIH PRIHODA I RASHODA (246 - 257)

268 0 0

Z. GUBITAK PO OSNOVU OSTALIH PRIHODA I RASHODA (257 - 246)

269 287 680

I. PRIHODI I RASHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE

68 I - PRIHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE (271 do 279)

270 0 0

680 1. Prihodi od usklađivanja vrijednosti nematerijalnih sredstava

271

681 2. Prihodi od usklađivanja vrijednosti nekretnina, postrojenja i opreme

272

682 3. Prihodi od usklađivanja vrijednosti investicionih nekretnina za koje se obračunava amortizacija

273

683 4. Prihodi od usklađivanja vrijednosti bioloških sredstava za koje se obračunava amortizacija

274

684 5. Prihodi od usklađivanja vrijednosti dugoročnih finansijskih plasmana i finansijskih sredstava raspoloživih za prodaju

275

685 6. Prihodi od usklađivanja vrijednosti zaliha materijala i robe

276

686 7. Prihodi od usklađivanja vrijednosti kratkoročnih finansijskih plasmana

277

687 8. Prihodi od usklađivanja vrijednosti kapitala (negativni Goodwill)

278

689 9. Prihodi od usklađivanja vrijednosti ostale imovine

279

58 II - RASHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE (281 do 289)

280 0 0

580 1. Obezvrjeđenje nematerijalnih sredstava 281

581 2. Obezvrjeđenje nekretnina, postrojenja i opreme 282

582 3. Obezvrjeđenje investicionih nekretnina za koje se obračunava amortizacija

283

583 4. Obezvrjeđenje bioloških sredstava za koja se obračunava amortizacija

284

584 5. Obezvrjeđenje dugoročnih finansijskih plasmana i finansijskih sredstava raspoloživih za prodaju

285

585 6. Obezvrjeđenje zaliha materijala i robe 286

586 7. Obezvrjeđenje kratkoročnih finansijskih plasmana

287

588 8. Obezvrjeđenje potraživanja primjenom indirektne metode utvrđivanja otpisa potraživanja

288

589 9. Obezvrjeđenje ostale imovine 289

J. DOBITAK PO OSNOVU USKLAĐIVANJA VRIJEDNOSTI IMOVINE (270 - 280)

290 0 0

K. GUBITAK PO OSNOVU USKLAĐIVANJA VRIJEDNOSTI IMOVINE (280 - 270)

291 0 0

690, 691 L. PRIHODI PO OSNOVU PROMJENE RAČUNOVODSTVENIH POLITIKA I ISPRAVKE GREŠAKA IZ RANIJIH GODINA

292

590, 591 LJ. RASHODI PO OSNOVU PROMJENE RAČUNOVODSTVENIH POLITIKA I ISPRAVKE GREŠAKA IZ RANIJIH GODINA

293

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 15 od 37

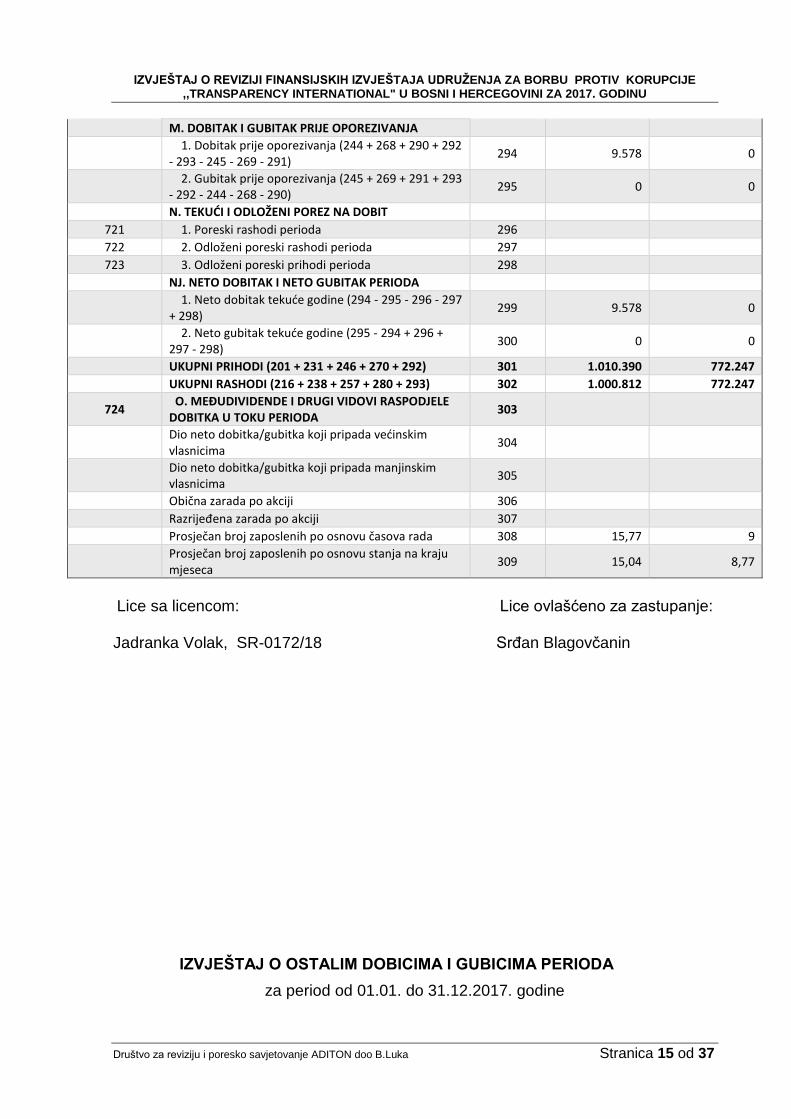

M. DOBITAK I GUBITAK PRIJE OPOREZIVANJA

1. Dobitak prije oporezivanja (244 + 268 + 290 + 292 - 293 - 245 - 269 - 291)

294 9.578 0

2. Gubitak prije oporezivanja (245 + 269 + 291 + 293 - 292 - 244 - 268 - 290)

295 0 0

N. TEKUĆI I ODLOŽENI POREZ NA DOBIT

721 1. Poreski rashodi perioda 296

722 2. Odloženi poreski rashodi perioda 297

723 3. Odloženi poreski prihodi perioda 298

NJ. NETO DOBITAK I NETO GUBITAK PERIODA

1. Neto dobitak tekuće godine (294 - 295 - 296 - 297 + 298)

299 9.578 0

2. Neto gubitak tekuće godine (295 - 294 + 296 + 297 - 298)

300 0 0

UKUPNI PRIHODI (201 + 231 + 246 + 270 + 292) 301 1.010.390 772.247

UKUPNI RASHODI (216 + 238 + 257 + 280 + 293) 302 1.000.812 772.247

724 O. MEĐUDIVIDENDE I DRUGI VIDOVI RASPODJELE DOBITKA U TOKU PERIODA

303

Dio neto dobitka/gubitka koji pripada većinskim vlasnicima

304

Dio neto dobitka/gubitka koji pripada manjinskim vlasnicima

305

Obična zarada po akciji 306

Razrijeđena zarada po akciji 307

Prosječan broj zaposlenih po osnovu časova rada 308 15,77 9

Prosječan broj zaposlenih po osnovu stanja na kraju mjeseca

309 15,04 8,77

Lice sa licencom: Lice ovlašćeno za zastupanje:

Jadranka Volak, SR-0172/18 Srđan Blagovčanin

IZVJEŠTAJ O OSTALIM DOBICIMA I GUBICIMA PERIODA

za period od 01.01. do 31.12.2017. godine

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 16 od 37

-u konvertibilnim markama-

Grupa računa, račun

POZICIJA Oznaka za

AOP

Iznos

Tekuća godina Prethodna

godina

1 2 3 4 5

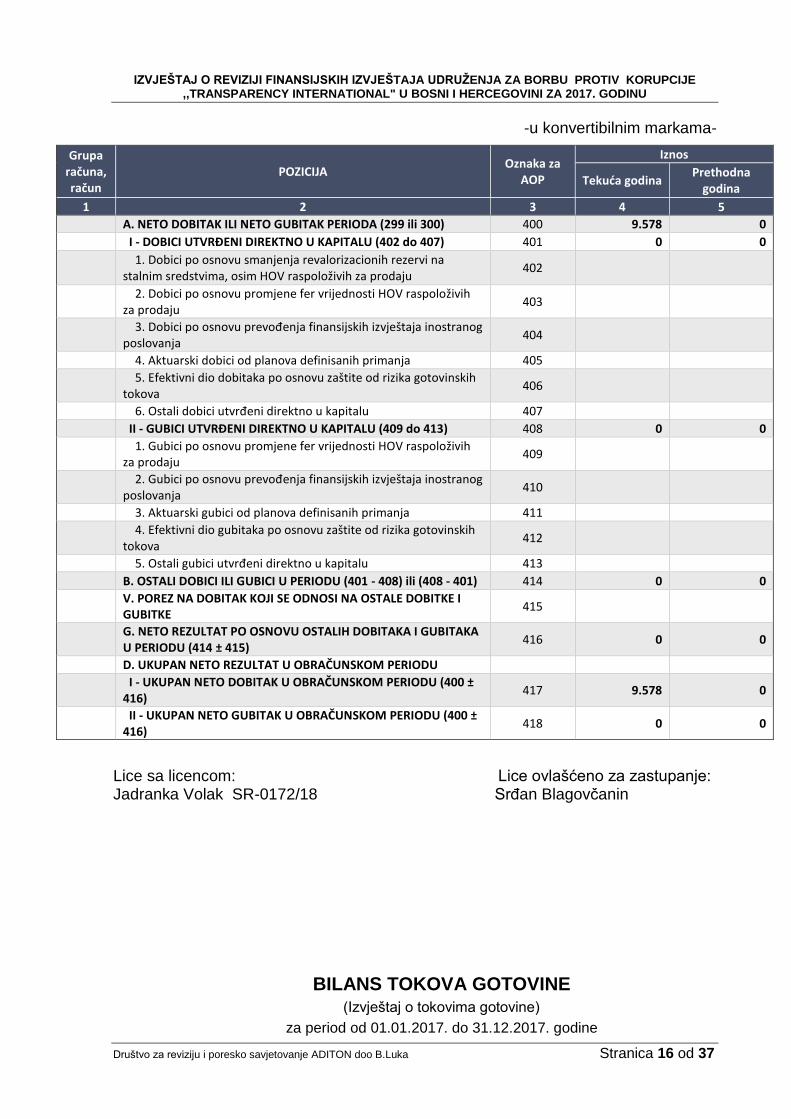

A. NETO DOBITAK ILI NETO GUBITAK PERIODA (299 ili 300) 400 9.578 0

I - DOBICI UTVRĐENI DIREKTNO U KAPITALU (402 do 407) 401 0 0

1. Dobici po osnovu smanjenja revalorizacionih rezervi na stalnim sredstvima, osim HOV raspoloživih za prodaju

402

2. Dobici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju

403

3. Dobici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja

404

4. Aktuarski dobici od planova definisanih primanja 405

5. Efektivni dio dobitaka po osnovu zaštite od rizika gotovinskih tokova

406

6. Ostali dobici utvrđeni direktno u kapitalu 407

II - GUBICI UTVRĐENI DIREKTNO U KAPITALU (409 do 413) 408 0 0

1. Gubici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju

409

2. Gubici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja

410

3. Aktuarski gubici od planova definisanih primanja 411

4. Efektivni dio gubitaka po osnovu zaštite od rizika gotovinskih tokova

412

5. Ostali gubici utvrđeni direktno u kapitalu 413

B. OSTALI DOBICI ILI GUBICI U PERIODU (401 - 408) ili (408 - 401) 414 0 0

V. POREZ NA DOBITAK KOJI SE ODNOSI NA OSTALE DOBITKE I GUBITKE

415

G. NETO REZULTAT PO OSNOVU OSTALIH DOBITAKA I GUBITAKA U PERIODU (414 ± 415)

416 0 0

D. UKUPAN NETO REZULTAT U OBRAČUNSKOM PERIODU

I - UKUPAN NETO DOBITAK U OBRAČUNSKOM PERIODU (400 ± 416)

417 9.578 0

II - UKUPAN NETO GUBITAK U OBRAČUNSKOM PERIODU (400 ± 416)

418 0 0

Lice sa licencom: Lice ovlašćeno za zastupanje: Jadranka Volak SR-0172/18 Srđan Blagovčanin

BILANS TOKOVA GOTOVINE (Izvještaj o tokovima gotovine)

za period od 01.01.2017. do 31.12.2017. godine

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 17 od 37

Redni broj POZICIJA Oznaka za

AOP

Iznos

Tekuća godina Prethodna

godina

1 2 3 4 5

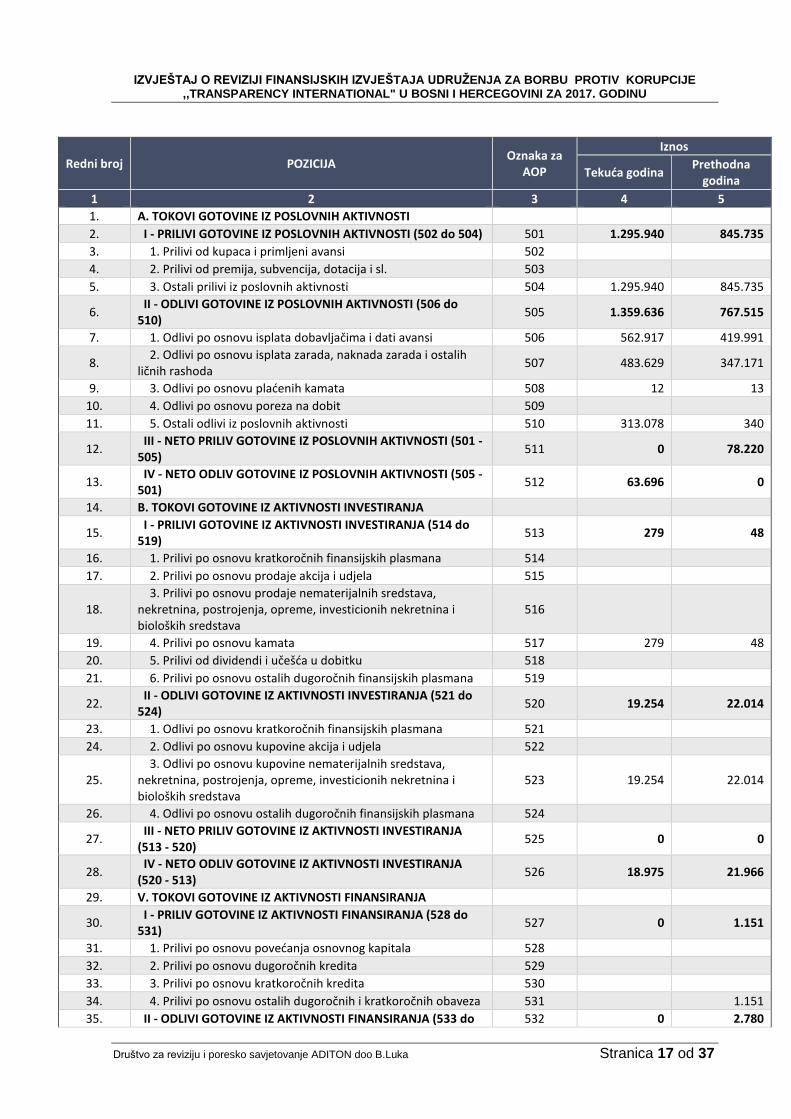

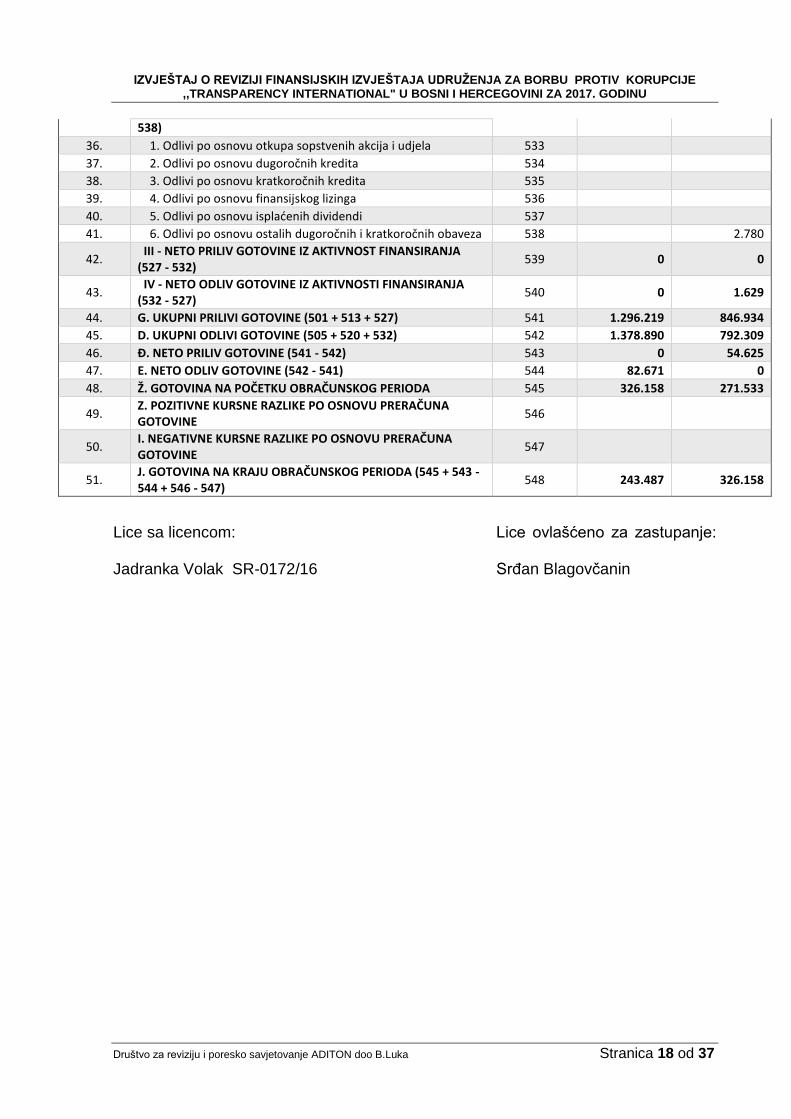

1. A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

2. I - PRILIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI (502 do 504) 501 1.295.940 845.735

3. 1. Prilivi od kupaca i primljeni avansi 502

4. 2. Prilivi od premija, subvencija, dotacija i sl. 503

5. 3. Ostali prilivi iz poslovnih aktivnosti 504 1.295.940 845.735

6. II - ODLIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI (506 do 510)

505 1.359.636 767.515

7. 1. Odlivi po osnovu isplata dobavljačima i dati avansi 506 562.917 419.991

8. 2. Odlivi po osnovu isplata zarada, naknada zarada i ostalih ličnih rashoda

507 483.629 347.171

9. 3. Odlivi po osnovu plaćenih kamata 508 12 13

10. 4. Odlivi po osnovu poreza na dobit 509

11. 5. Ostali odlivi iz poslovnih aktivnosti 510 313.078 340

12. III - NETO PRILIV GOTOVINE IZ POSLOVNIH AKTIVNOSTI (501 - 505)

511 0 78.220

13. IV - NETO ODLIV GOTOVINE IZ POSLOVNIH AKTIVNOSTI (505 - 501)

512 63.696 0

14. B. TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

15. I - PRILIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (514 do 519)

513 279 48

16. 1. Prilivi po osnovu kratkoročnih finansijskih plasmana 514

17. 2. Prilivi po osnovu prodaje akcija i udjela 515

18. 3. Prilivi po osnovu prodaje nematerijalnih sredstava, nekretnina, postrojenja, opreme, investicionih nekretnina i bioloških sredstava

516

19. 4. Prilivi po osnovu kamata 517 279 48

20. 5. Prilivi od dividendi i učešća u dobitku 518

21. 6. Prilivi po osnovu ostalih dugoročnih finansijskih plasmana 519

22. II - ODLIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (521 do 524)

520 19.254 22.014

23. 1. Odlivi po osnovu kratkoročnih finansijskih plasmana 521

24. 2. Odlivi po osnovu kupovine akcija i udjela 522

25. 3. Odlivi po osnovu kupovine nematerijalnih sredstava, nekretnina, postrojenja, opreme, investicionih nekretnina i bioloških sredstava

523 19.254 22.014

26. 4. Odlivi po osnovu ostalih dugoročnih finansijskih plasmana 524

27. III - NETO PRILIV GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (513 - 520)

525 0 0

28. IV - NETO ODLIV GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (520 - 513)

526 18.975 21.966

29. V. TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

30. I - PRILIV GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (528 do 531)

527 0 1.151

31. 1. Prilivi po osnovu povećanja osnovnog kapitala 528

32. 2. Prilivi po osnovu dugoročnih kredita 529

33. 3. Prilivi po osnovu kratkoročnih kredita 530

34. 4. Prilivi po osnovu ostalih dugoročnih i kratkoročnih obaveza 531 1.151

35. II - ODLIVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (533 do 532 0 2.780

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 18 od 37

538)

36. 1. Odlivi po osnovu otkupa sopstvenih akcija i udjela 533

37. 2. Odlivi po osnovu dugoročnih kredita 534

38. 3. Odlivi po osnovu kratkoročnih kredita 535

39. 4. Odlivi po osnovu finansijskog lizinga 536

40. 5. Odlivi po osnovu isplaćenih dividendi 537

41. 6. Odlivi po osnovu ostalih dugoročnih i kratkoročnih obaveza 538 2.780

42. III - NETO PRILIV GOTOVINE IZ AKTIVNOST FINANSIRANJA (527 - 532)

539 0 0

43. IV - NETO ODLIV GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (532 - 527)

540 0 1.629

44. G. UKUPNI PRILIVI GOTOVINE (501 + 513 + 527) 541 1.296.219 846.934

45. D. UKUPNI ODLIVI GOTOVINE (505 + 520 + 532) 542 1.378.890 792.309

46. Đ. NETO PRILIV GOTOVINE (541 - 542) 543 0 54.625

47. E. NETO ODLIV GOTOVINE (542 - 541) 544 82.671 0

48. Ž. GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 545 326.158 271.533

49. Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE

546

50. I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE

547

51. J. GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA (545 + 543 - 544 + 546 - 547)

548 243.487 326.158

Lice sa licencom: Lice ovlašćeno za zastupanje: Jadranka Volak SR-0172/16 Srđan Blagovčanin

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 19 od 37

IZVJEŠTAJ O IZVRŠENOJ REVIZIJI FINANSIJSKIH IZVJEŠTAJA

UDRUŽENJE ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI

ZA 2017. GODINU

1. PRAVNI I DRUGI OSNOVI

Obavljanje ove revizije kao i odgovornost revizora i rukovodstva Udruženja, definisani su Ugovorom o obavljanju poslova revizije između Udruženja za borbu protiv korupcije “Transparency International” u Bosni i Hercegovini Banja Luka i Društva za reviziju i poresko savjetovanje "Aditon" doo Banja Luka.

Kako je uređeno Međunarodnim revizorskim standardima, prije otpočinjanja poslova revizije, revizor ima obavezu da se upozna sa osnovnim finansijskim pokazateljima značajnim za ukupne aktivnosti u godini za koju su sačinjeni finansijski izvještaji koji su predmet revizije, te sa promjenama u organizaciji, rukovođenju, finansiranju i osnovnim ciljevima Udruženja, ako ih je bilo. Takođe, revizor će se upoznati se ostvarenjem prihoda i rashoda, koji su odobreni od strane nosioca finansiranja projekata (donatora) i lica kojima je povjerena njihova realizacija (projekt menadžera).

Poslovi revizije obuhvataju ocjenu informacija o poslovanju Udruženja sadržanih u obrascima finansijskih izvještaja koji su dostavljeni nadležnoj Agenciji.

Poštujući principe važeće profesionalne regulative, opšteprihvaćena pravila, revizija se treba obaviti u skladu sa Međunarodnim standardima revizije, tako da se poslovi revizije planiraju i izvrše na način koji omogućava da se u razumnoj mjeri revizor uvjeri da finansijski izvještaji ne sadrže materijalno značajne greške.

Uvažavajući prirodu posla koje Udruženje obavlja i druga ograničenja, postoji određeni neizbježni rizik da neka materijalno značajna greška ostane neotkrivena. Taj rizik je primjenom standardizovanih metoda uzorkovanja, inspekcije i analitičkih postupaka, sveden na razumnu i dopustivu mjeru.

Sastavljanje finansijskih izvještaja, uključujući i njihovo adekvatno i blagovremeno objavljivanje, odgovornost je rukovodstva Udruženja. Ovo podrazumijeva ustrojavanje i vođenje odgovarajućih računovodstvenih evidencija, uspostavljanje i funkcionisanje internih kontrola, izbor i primjenu odgovarajućih računovodstvenih postupaka, te obezbjeđivanje pune zaštite materijalne imovine Udruženja i donatora.

Kao dio procesa revizije, zahtijevano je od rukovodstva da sačini pismenu potvrdu izjava koje su date u vezi sa revizijom.

Angažman je podrazumijevao uspostavljanje odgovarajuće saradnje sa angažovanim profesionalnim računovođom, što je u profesionalnom smislu i ostvareno.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 20 od 37

2. OPŠTI PODACI O UDRUŽENJU

Udruženje za borbu protiv korupcije „Transparency International" u Bosni i Hercegovini Banja Luka, kao nevladina organizacija upisano je u registar Ministarstva pravde Bosne i Hercegovine rješenjem broj: UP08-07-1-616/11 od 25.05.2011. godine, sa sljedećim nazivom na sva tri jezika konstitutivnih naroda Bosne i Hercegovine:

Udruženje za borbu protiv korupcije ”Transparency International" u Bosni i Hercegovini,

Udruga za borbu protiv korupcije „Transparency International" u Bosni i Hercegovini,

Удружeњe зa бoрбу прoтив кoрупциje ”Tрaнспaрeнци Интeрнaтиoнaл" y Бoсни и Хeрцeгoвини.

Upisani skraćeni naziv Udruženja latinicom i ćirilicom je: TI u BiH i ТИ у БиХ.

U sudski registar je upisan i zaštitni znak Udruženja koji je u obliku kruga oivičen plavom bojom, u sredini su dva stilizovana slova "i" i "t", plave boje.

U registru koji se vodi u Ministarstvu pravde BiH, kao osnovni ciljevi Udruženja navedeno je sljedeće:

suzbijanje korupcije, podrška razvoju dobre uprave, odgovornosti i transparentnosti rada javnih institucija, širih demokratskih vrijednosti i poštene tržišne utakmice;

organizovanje stručnih seminara, okruglih stolova i drugih oblika javnog ii stručnog raspravljanja i obuke;

iniciranje za prikupljanje podataka o iskustvima suzbijanja korupcije;

zalaganje za pripremanje prijedloga propisa i drugih dokumenata;

širenje informacija o djelovanju Udruženja putem štampanih, informatičkih i drugih medija;

obrada podataka o fenomenu korupcije;

prikupljanje i javno obznanjivanje podataka o fenomenu korupcije;

zalaganje za pružanje besplatne pravne pomoći građanima u borbi protiv korupcije;

zalaganje za istraživanje javnog mnijenja;

razmjena iskustava sa srodnim institucijama u zemlji i inostranstvu i razne oblike stručnog i savjetodavnog djelovanja.

Rješenjem Ministarstva pravde BiH broj: UP08-07-1-616/11 od 18.11.2013. godine izvršen je upis promjena podataka koji se obavezno vode u Registru Ministarstva i to:

lzmjene i dopune Statuta Udruženja, broj: 01/10 od 08.12.2010. godine

Promjena sjedišta Udruženja, tako da se umjesto dosadašnjeg sjedišta: Sarajevo, ulica Franje Račkog broj 2, upisuje: Banja Luka, ulica Gajeva broj 2.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 21 od 37

Prema rješenju Ministarstva pravde BiH broj: UP09-07-1-552/17 od 10.05.2017. godine izvršena je promjena adrese izdvojene kancelarije u Sarajevu, tako da je nova bliža adresa ul. Mule Mustafe Bašeskije br. 9, Sarajevo.

Odlukom Skupštine Udruženja broj: 01-01-12(007)/15 od 24.10.2015 godine izvršena je promjena lica ovlaštenog za zastupanje. U 2017. godini odgovorno lice bio je:

Srđan Blagovčanin, predsjedavajući Upravnog odbora .

Vođenje knjigovodstvenih evidencija, prema Ugovoru, povjereno je Agenciji za vođenje poslovnih evidencija „Libra”, čiji je vlasnik profesionalni računovođa Jadranka Volak diplomirani ekonomista, sa licencom sertifikovanog računovođe. Ovo lice se smatra odgovornim za uredno i ažurno vođenje propisanih poslovnih evidencija.

Udruženje posluje preko glavnog poslovnog računa broj: 3383502257410475 otvorenog kod Unicredit bank DD Mostar na kojima se evidentira priliv i odliv sredstava, a za pojedine preojekte se otvaraju podračuni u okviru glavnog poslovnog računa. Ovim se obezbjeđuje da se novčani tokovi po svakom projektu / donatoru prate i kontrolišu nezavisno od drugih novčanih sredstava koje Udruženje koristi odnosno primi.

Udruženje je registrovano i u Poreskoj upravi sa poreskim brojem: 4403650790008.

3. POVEZANE STRANE

Rukovodstvo je odgovorno za identifikovanje i objelodanjivanje povezanih subjekata i poslovnih događaja s tim subjektima. Ta odgovornost odnosi se na obavezu rukovodstva da primjenjuje odgovarajući računovodstveni sistem i kontrole radi obezbjeđenja odgovarajućeg identifikovanja poslovnih događaja s povezanim subjektima u računovodstvenim evidencijama i njihovog objelodanjivanja u finansijskim izvještajima.

Udruženje nema povezanih strana.

4. DOKUMENTACIJA I RAČUNOVODSTVO

Originalna knjigovodstvena dokumentacija o poslovnim događajima koji su predmet ove revizije nalazi se u Udruženju, s tim da se kopije knjigovodstvenih i finansijskih dokumenata prosljeđuju angažovanoj knjigovodstvenoj agenciji.

Sva dokumentacija koja se odnosi na poslovanje u 2017. godini, uredno je numerisana sa oznakom projekta i rednim brojem računa.

Dokumentacija je u sjedištu Udruženja odložena po projektima, hronološki i po mjesecima, dok je u računovodstvu to učinjeno po vrstama poslovnih događaja - ulazni računi vezani za realizovane troškove, ugovori o obavljanju posebnih poslova i autorskih angažmana od strane zaposlenih i spoljnih saradnika, izvještaji poslovne

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 22 od 37

banke o prometu žiro računa u KM i deviznog računa kao izvorni dokumenti, te interno sačinjene isprave kao što su obračuni plata, blagajnička dokumentacija i dr.

Arhiviranje dokumentacije uređeno je na način kako to zahtijevaju standardi i računovodstvena pravila.

Vođenje račuonvodstvenih evidencija povjereno je uslužnoj organizaciji – profesionalnoj agenciji čiji je vlasnik računovođa sa licencom. Računovodstvo se vodi automatskom obradom podataka korišćenjem odgovarajućeg računarskog programa. Evidentiranje poslovnih promjena vrši se u okviru propisanog kontnog okvira.

5. RAČUNOVODSTVENE POLITIKE

5.1. Popis imovine, potraživanja i obaveza

U skladu sa osnovnim načelima iz Okvira za sačinjavanje i prezentaciju finansijskih izvještaja Međunarodnih računovodstvenih standarda i MRS 1 – Prezentacija finansijskih izvještaja, svako lice koje ima obavezu da svoje evidencije vodi sistemom dvojnog knjigovodstva ima obavezu da najmanje jednom godišnje izvrši sravnjenje stvarnog i knjigovodstvenog stanja, tj. obavezu da izvrši cjeloviti popis imovine, potraživanja i obaveza. Kada su u pitanju udruženja i organizacije, u koju grupu se ubraja i Transparency International, tada se poslovi popisa svode na popisivanje materijalnih sredstava (kancelarijske i računarske opreme), novčanih sredstava, poreskih i obaveza prema zaposlenima, te poslovnim partnerima. Popis je izvršen u svemu u skladu sa uobičajenim pravilima iz Standarda uz sačinjavanje odgovarajućeg elaborata. Viškovi/manjkovi stalne imovine i inventara nisu utvrđeni.

Elaborat o izvršenom popisu je sačinjen u skladu sa obavezama koje je popisna komisija preuzela. U elaboratu se detaljno navode pozicije imovine, potraživanja i obaveza.

5.2. Osnov za priznavanje poslovnih promjena Nematerijalna ulaganja i oprema

Nematerijalna ulaganja i oprema iskazuju se po osnovnom postupku, tj. istorijskoj vrijednosti, a to je nabavna vrijednost prema fakturi dobavljača, uvećana za zavisne troškove nabavke te umanjena za akumuliranu amortizaciju i akumulirane gubitke. Amortizacija

Obračun amortizacije opreme i druge imovine čija se vrijednost umanjuje protekom vremena korištenja, vrši se po linearnoj metodi u procijenjenom vijeku trajanja i u skladu sa amortizacionim stopama iz Zakona o porezu na dobit.

Potraživanja

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 23 od 37

Potraživanja se priznaju po nominalnoj vrijednosti. Na dan bilansa vrši se procjena naplativosti potraživanja. Procjenjivanje potraživanja se vrši indirektno putem ispravke vrijedosti, za iznos potraživanja za koji postoji mogućnost da se naplati u nekom budućem vremenu, a direktno ako je nemogućnost naplate izvjesna i dokumentovana. Gotovina i gotovinski ekvivalenti

Gotovina i gotovinski ekvivalenti iskazani su po nominalnoj vrijednosti izraženoj u konvertibilnim markama, a na osnovu stvarnog stanja utvrđenog popisom. Obaveze

Obaveze su iskazane u visini nominalne vrijednosti proistekle iz odgovarajuće poslovne transakcije, ugovora, propisa koji određuju poreske obaveze i dr., a u visini očekivane isplate po tom osnovu.

Obaveza je kratkoročna ako dospijeva za izmirenje do jedne godine, odnosno dugoročna ako dospijeva za izmirenje preko jedne godine od dana nastanka, odnosno od dana bilansiranja. Prihodi

Prihodi se priznaju po fer vrijednosti. To se vezuje za porast sredstava ili smanjenje obaveza. Kada je to ugovorom sa donatorima određeno, prihodi se priznaju u visini odobrenih troškova, a vezano za realizaciju projekata čiju je realizaciju Udruženje preuzelo. Kako Udruženje ne obavlja privrednu djelatnost, niti naplaćuje članske doprinose, prihodi se vezuju za odobreni i realizovani budžet, u skladu sa ugovorima koji su zaključeni sa donatorom (donatorima).

Kamate se priznaju u prihode srazmjerno vremenu korištenja sredstva od strane dužnika, a u skladu sa ugovorom ili zakonom. Rashodi

Rashod se priznaje odmah u obračunskom periodu kada izdatak ne ostvaruje buduće ekonomske koristi, ili kada je nastala obaveza, a nema uslova da se prizna kao imovinska pozicija. Svi rashodi koji se odnose na obračunski period obuhvaćeni su u finansijskim izvještajima.

5.3. Dokumetacija i knjigovodstvene isprave – napomena revizora

Pregledom odgovarajućeg reprezentativnog uzorka dokumenata, njihove formalne i računske tačnosti, valjanosti poslovnog događaja, priznavanja i prezentacije u knjigovodstvu, nismo naišli na pitanja koja bi nam ukazivala na nevjerodostojnost, netačnost ili nelegitimnost poslovnih događaja i dokumenata.

Takođe, analitičkim procedurama smo se dodatno uvjerili u ispravnost naših stajališta da u pregledanoj dokumentaciji nema potvrde da su se priznali poslovni događaji koji se eventualno ne bi ticali Transparency International, odnosno lica sa stalnim angažmanom ili zaposlenjem u Udruženju, osim računa za električnu i toplotnu energiju, plin i fiksni telefon, koji su glasili na lica od kojih je zakupljen poslovni

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 24 od 37

prostor u B.Luci i Sarajevu. Ovakvi aranžmani se preciziraju odgovarajućim ugovornim odnosom.

Nakon statističkog uzorkovanja, inspekcije i analitičkih postupaka koji su provedeni za pojedine stavke objelodanjenih rashoda (primanja koordinatorâ projekta i spoljnih saradnika, nabavka računarske opreme, obaveza i plaćanja najamnine, režijskih troškova i dr.), uvjerili smo se da u dokumentaciji postoje isprave o objelodanjenim troškovima, nabavkama opreme i inventara odnosno obavezama.

6. NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

Ovjereni i potpisani obrasci standardnih šema finansijskih izvještaja koji se odnose na poslovnu 2017. godinu dostavljeni su u zakonom propisanom roku nadležnoj agenciji. Uz obrasce finansijskih izvještaja dostavljene su i napomene uz finansijske izvještaje koje bliže opisuju određene pozicije bilansa stanja i bilansa uspjeha.

BILANS STANJA (SKRAĆENA ŠEMA)

na dan 31.12.2017. godine

P O Z I C I J A Broj note

Iznos tekuće godine Iznos

prethodne godine

(početno stanje)

Bruto Ispr.

vrijed. Neto (3-4)

1 2 3 4 5 6

A. AKTIVA 372.090 10.808 361.282 356.143

I STALNA SREDSTVA 51.931 10.808 41.123 29.341

Goodwill

Ostala nematerijalna sredstva 1 10.876 2.162 8.714 10.076

Nekretnine, postrojenja i oprema 2 41.055 8.646 32.409 19.265

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

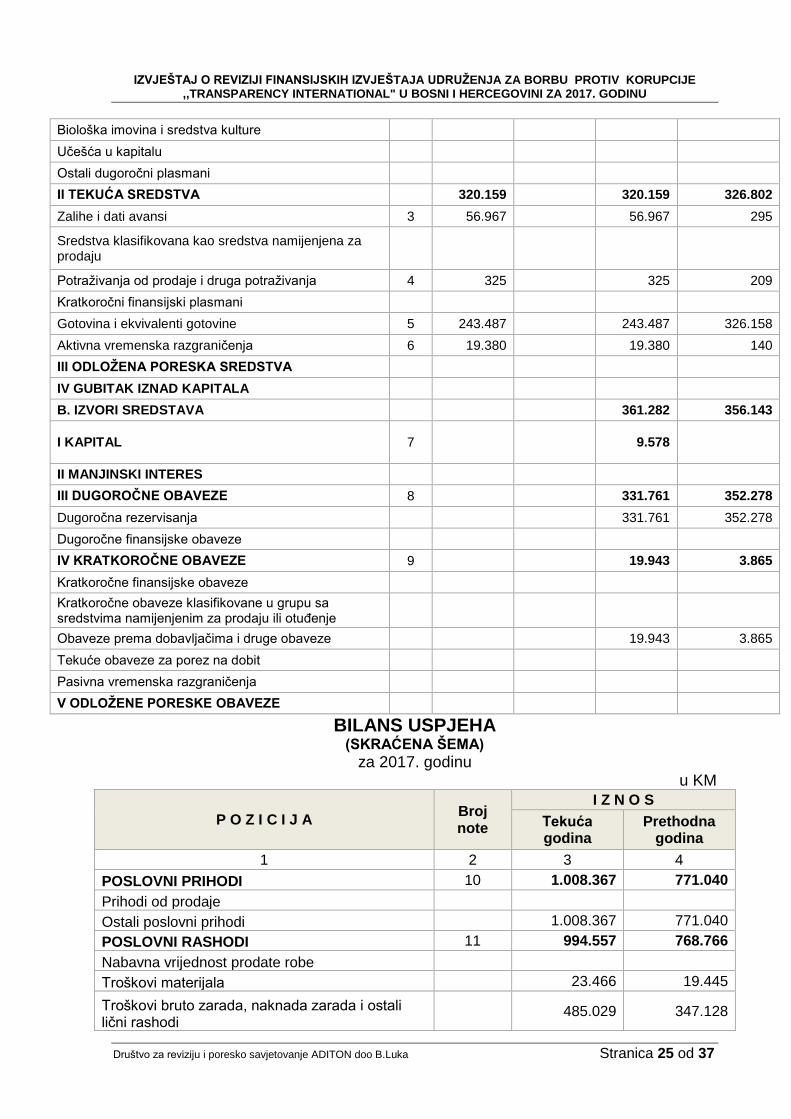

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 25 od 37

Biološka imovina i sredstva kulture

Učešća u kapitalu

Ostali dugoročni plasmani

II TEKUĆA SREDSTVA 320.159 320.159 326.802

Zalihe i dati avansi 3 56.967 56.967 295

Sredstva klasifikovana kao sredstva namijenjena za prodaju

Potraživanja od prodaje i druga potraživanja 4 325 325 209

Kratkoročni finansijski plasmani

Gotovina i ekvivalenti gotovine 5 243.487 243.487 326.158

Aktivna vremenska razgraničenja 6 19.380 19.380 140

III ODLOŽENA PORESKA SREDSTVA

IV GUBITAK IZNAD KAPITALA

B. IZVORI SREDSTAVA 361.282 356.143

I KAPITAL 7 9.578

II MANJINSKI INTERES

III DUGOROČNE OBAVEZE 8 331.761 352.278

Dugoročna rezervisanja 331.761 352.278

Dugoročne finansijske obaveze

IV KRATKOROČNE OBAVEZE 9 19.943 3.865

Kratkoročne finansijske obaveze

Kratkoročne obaveze klasifikovane u grupu sa sredstvima namijenjenim za prodaju ili otuđenje

0

Obaveze prema dobavljačima i druge obaveze

19.943 3.865

Tekuće obaveze za porez na dobit

Pasivna vremenska razgraničenja

V ODLOŽENE PORESKE OBAVEZE

BILANS USPJEHA (SKRAĆENA ŠEMA)

za 2017. godinu u KM

P O Z I C I J A Broj note

I Z N O S

Tekuća godina

Prethodna godina

1 2 3 4

POSLOVNI PRIHODI 10 1.008.367 771.040

Prihodi od prodaje

Ostali poslovni prihodi 1.008.367 771.040

POSLOVNI RASHODI 11 994.557 768.766

Nabavna vrijednost prodate robe

Troškovi materijala 23.466 19.445

Troškovi bruto zarada, naknada zarada i ostali lični rashodi

0 485.029 347.128

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 26 od 37

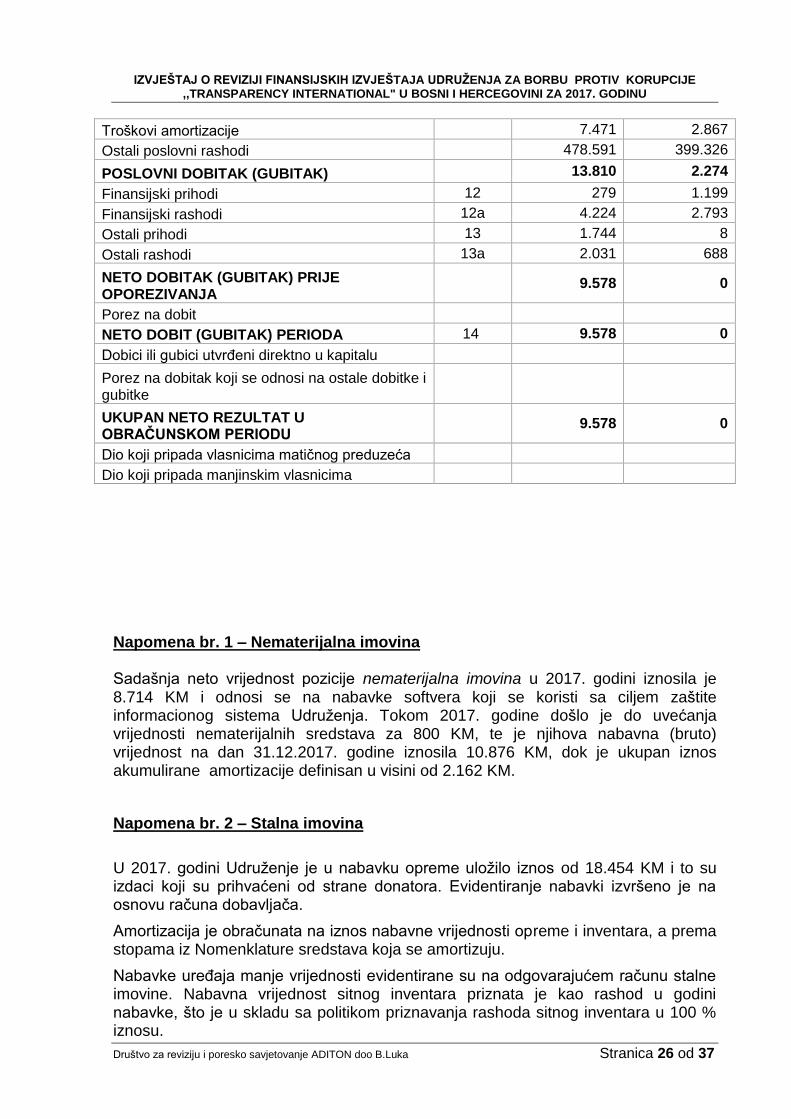

Troškovi amortizacije 7.471 2.867

Ostali poslovni rashodi 478.591 399.326

POSLOVNI DOBITAK (GUBITAK) 13.810 2.274

Finansijski prihodi 12 279 1.199

Finansijski rashodi 12a 4.224 2.793

Ostali prihodi 13 1.744 8

Ostali rashodi 13a 2.031 688

NETO DOBITAK (GUBITAK) PRIJE OPOREZIVANJA

0 9.578 0

Porez na dobit

NETO DOBIT (GUBITAK) PERIODA 14 9.578 0

Dobici ili gubici utvrđeni direktno u kapitalu

Porez na dobitak koji se odnosi na ostale dobitke i gubitke

0

UKUPAN NETO REZULTAT U OBRAČUNSKOM PERIODU

0 9.578 0

Dio koji pripada vlasnicima matičnog preduzeća

Dio koji pripada manjinskim vlasnicima

Napomena br. 1 – Nematerijalna imovina Sadašnja neto vrijednost pozicije nematerijalna imovina u 2017. godini iznosila je 8.714 KM i odnosi se na nabavke softvera koji se koristi sa ciljem zaštite informacionog sistema Udruženja. Tokom 2017. godine došlo je do uvećanja vrijednosti nematerijalnih sredstava za 800 KM, te je njihova nabavna (bruto) vrijednost na dan 31.12.2017. godine iznosila 10.876 KM, dok je ukupan iznos akumulirane amortizacije definisan u visini od 2.162 KM.

Napomena br. 2 – Stalna imovina

U 2017. godini Udruženje je u nabavku opreme uložilo iznos od 18.454 KM i to su izdaci koji su prihvaćeni od strane donatora. Evidentiranje nabavki izvršeno je na osnovu računa dobavljača.

Amortizacija je obračunata na iznos nabavne vrijednosti opreme i inventara, a prema stopama iz Nomenklature sredstava koja se amortizuju.

Nabavke uređaja manje vrijednosti evidentirane su na odgovarajućem računu stalne imovine. Nabavna vrijednost sitnog inventara priznata je kao rashod u godini nabavke, što je u skladu sa politikom priznavanja rashoda sitnog inventara u 100 % iznosu.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 27 od 37

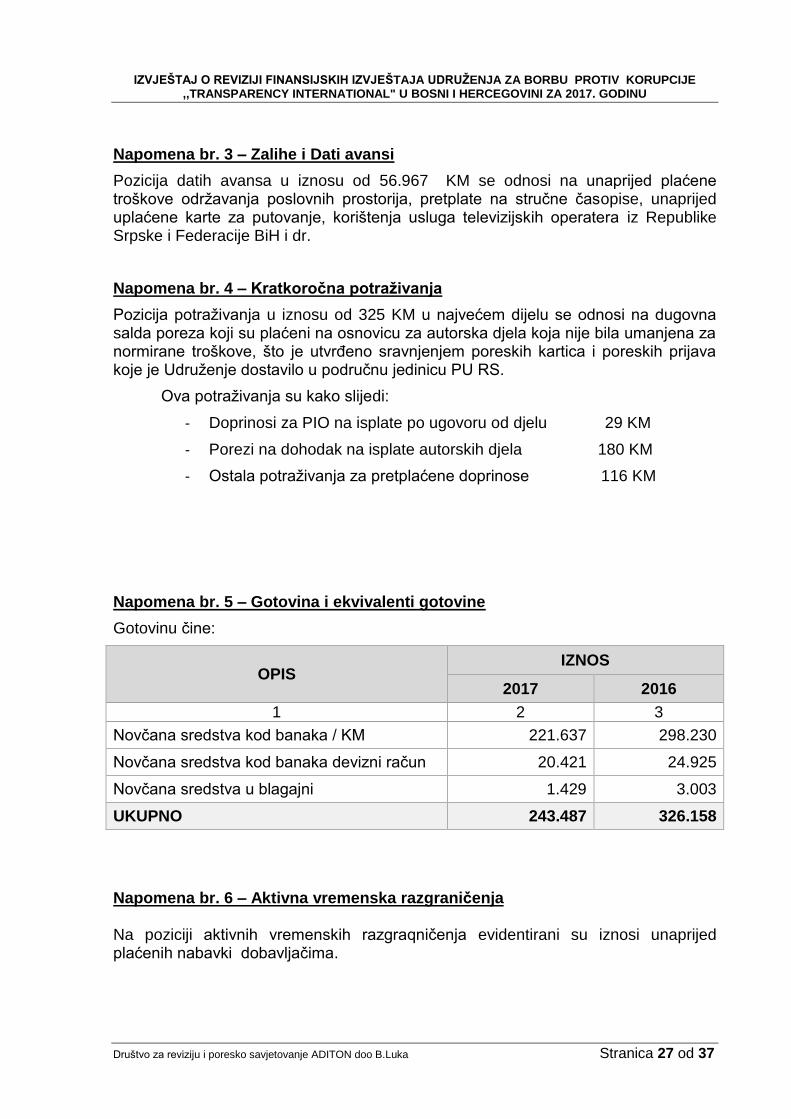

Napomena br. 3 – Zalihe i Dati avansi

Pozicija datih avansa u iznosu od 56.967 KM se odnosi na unaprijed plaćene troškove održavanja poslovnih prostorija, pretplate na stručne časopise, unaprijed uplaćene karte za putovanje, korištenja usluga televizijskih operatera iz Republike Srpske i Federacije BiH i dr.

Napomena br. 4 – Kratkoročna potraživanja

Pozicija potraživanja u iznosu od 325 KM u najvećem dijelu se odnosi na dugovna salda poreza koji su plaćeni na osnovicu za autorska djela koja nije bila umanjena za normirane troškove, što je utvrđeno sravnjenjem poreskih kartica i poreskih prijava koje je Udruženje dostavilo u područnu jedinicu PU RS.

Ova potraživanja su kako slijedi:

- Doprinosi za PIO na isplate po ugovoru od djelu 29 KM

- Porezi na dohodak na isplate autorskih djela 180 KM

- Ostala potraživanja za pretplaćene doprinose 116 KM

Napomena br. 5 – Gotovina i ekvivalenti gotovine

Gotovinu čine:

OPIS IZNOS

2017 2016

1 2 3

Novčana sredstva kod banaka / KM 221.637 298.230

Novčana sredstva kod banaka devizni račun 20.421 24.925

Novčana sredstva u blagajni 1.429 3.003

UKUPNO 243.487 326.158

Napomena br. 6 – Aktivna vremenska razgraničenja Na poziciji aktivnih vremenskih razgraqničenja evidentirani su iznosi unaprijed plaćenih nabavki dobavljačima.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 28 od 37

Napomena br. 7 – Kapital Na poziciji kapitala došlo je do promjene, kako je Udruženje ostvarilo višak prihoda nad rashodima u visini od 9.578 KM, koji je evidentiran na neraspoređeni dobitak tekuće godine.

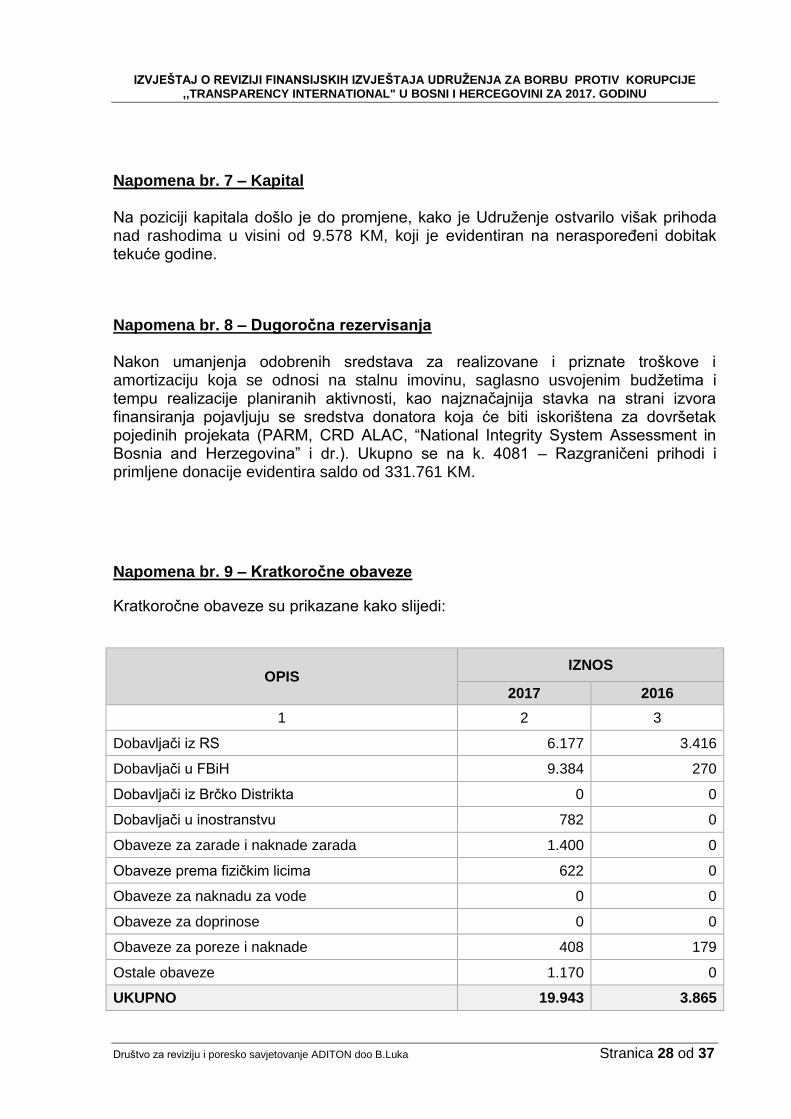

Napomena br. 8 – Dugoročna rezervisanja Nakon umanjenja odobrenih sredstava za realizovane i priznate troškove i amortizaciju koja se odnosi na stalnu imovinu, saglasno usvojenim budžetima i tempu realizacije planiranih aktivnosti, kao najznačajnija stavka na strani izvora finansiranja pojavljuju se sredstva donatora koja će biti iskorištena za dovršetak pojedinih projekata (PARM, CRD ALAC, “National Integrity System Assessment in Bosnia and Herzegovina” i dr.). Ukupno se na k. 4081 – Razgraničeni prihodi i primljene donacije evidentira saldo od 331.761 KM.

Napomena br. 9 – Kratkoročne obaveze

Kratkoročne obaveze su prikazane kako slijedi:

OPIS IZNOS

2017 2016

1 2 3

Dobavljači iz RS 6.177 3.416

Dobavljači u FBiH 9.384 270

Dobavljači iz Brčko Distrikta 0 0

Dobavljači u inostranstvu 782 0

Obaveze za zarade i naknade zarada 1.400 0

Obaveze prema fizičkim licima 622 0

Obaveze za naknadu za vode 0 0

Obaveze za doprinose 0 0

Obaveze za poreze i naknade 408 179

Ostale obaveze 1.170 0

UKUPNO 19.943 3.865

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 29 od 37

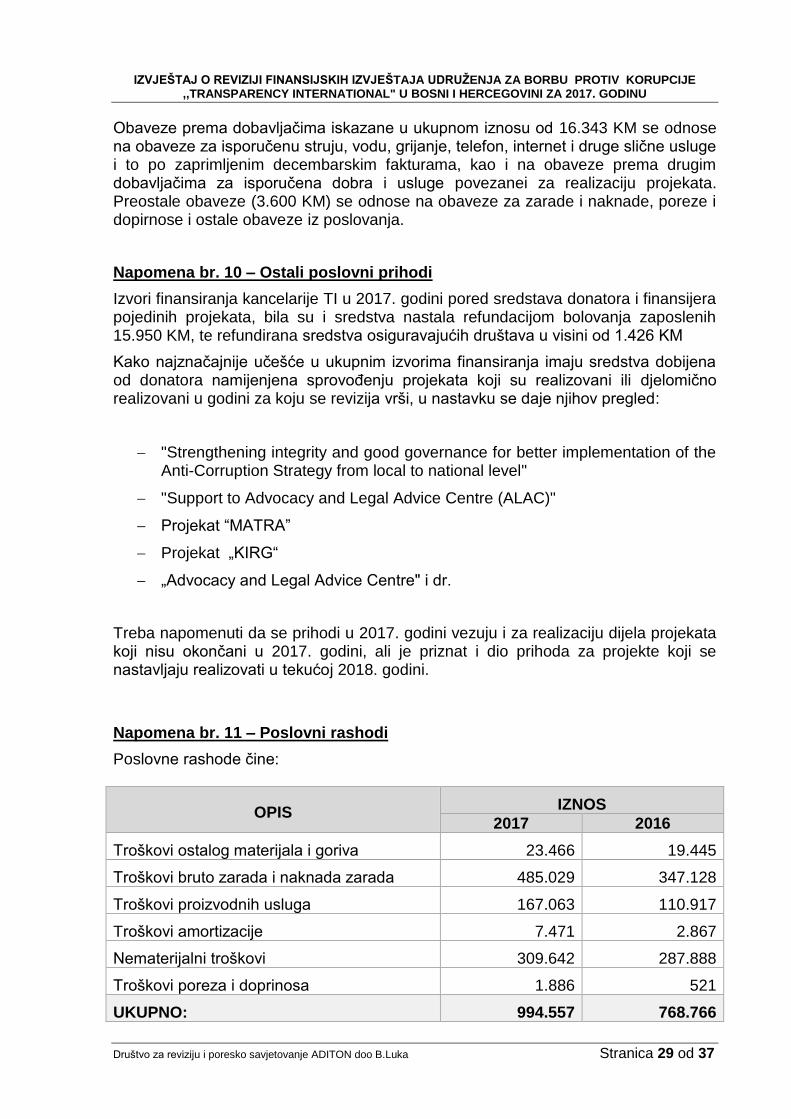

Obaveze prema dobavljačima iskazane u ukupnom iznosu od 16.343 KM se odnose na obaveze za isporučenu struju, vodu, grijanje, telefon, internet i druge slične usluge i to po zaprimljenim decembarskim fakturama, kao i na obaveze prema drugim dobavljačima za isporučena dobra i usluge povezanei za realizaciju projekata. Preostale obaveze (3.600 KM) se odnose na obaveze za zarade i naknade, poreze i dopirnose i ostale obaveze iz poslovanja.

Napomena br. 10 – Ostali poslovni prihodi

Izvori finansiranja kancelarije TI u 2017. godini pored sredstava donatora i finansijera pojedinih projekata, bila su i sredstva nastala refundacijom bolovanja zaposlenih 15.950 KM, te refundirana sredstva osiguravajućih društava u visini od 1.426 KM

Kako najznačajnije učešće u ukupnim izvorima finansiranja imaju sredstva dobijena od donatora namijenjena sprovođenju projekata koji su realizovani ili djelomično realizovani u godini za koju se revizija vrši, u nastavku se daje njihov pregled:

"Strengthening integrity and good governance for better implementation of the Anti-Corruption Strategy from local to national level"

"Support to Advocacy and Legal Advice Centre (ALAC)"

Projekat “MATRA”

Projekat „KIRG“

„Advocacy and Legal Advice Centre" i dr.

Treba napomenuti da se prihodi u 2017. godini vezuju i za realizaciju dijela projekata koji nisu okončani u 2017. godini, ali je priznat i dio prihoda za projekte koji se nastavljaju realizovati u tekućoj 2018. godini.

Napomena br. 11 – Poslovni rashodi

Poslovne rashode čine:

OPIS IZNOS

2017 2016

Troškovi ostalog materijala i goriva 23.466 19.445

Troškovi bruto zarada i naknada zarada 485.029 347.128

Troškovi proizvodnih usluga 167.063 110.917

Troškovi amortizacije 7.471 2.867

Nematerijalni troškovi 309.642 287.888

Troškovi poreza i doprinosa 1.886 521

UKUPNO: 994.557 768.766

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 30 od 37

Troškovi materijala su vezani za priznate rashode kancelarijskog materijala, sredstava za održavanje higijene i drugog potrošnog materijala koji se koristi u redovnim aktivnostima kancelarije, kao i troškove goriva za putničko vozilo. Evidentiranje ovih rashoda vrši se na osnovu pojedinačnih računa dobavljača.

U troškove energije svrstavaju se rashodi evidentirani na osnovu računa elektrodistributivnog preduzeća o utrošenoj električnoj energiji, gradske toplane o utrošku toplotne energije, kao i računa o utrošku plina. Kako je već pomenuto, kada su ovi troškovi u pitanju, zbog činjenice da se isti vezuju za vlasnike prostora koje Udruženje koristi, računi za ove izdatke glase na fizička lica, a ne na TI.

Plate i naknade plata, kao i druga lična primanja, obračunata su u skladu sa ugovorom o zapošljavanju i važećim propisima koji uređuju obaveze po osnovu poreza i doprinosa. Na osnovu tako utvrđenih obaveza izvršeno je zaduženje troškova poslovanja.

Troškovi proizvodnih usluga se odnose na telekomunikacione, transportne, troškove zakupa poslovnih prostorija, opravke i održavanja opreme i druge imovine Udruženja.

Troškovi amortizacije su obračunati na nabavnu vrijednost osnovnih sredstava prema stopama amortizacije iz Nomenklature sredstava koja se amortizuju.

Kao materijalno značajni nematerijalni troškovi pojavljuju se rashodi promocije ukupnog rada TI kao i troškovi javne kampanje u sredstvima informisanja (dnevne i periodične novine i dr.), naknade za autorska prava, a slijede troškovi promocije i javne kampanje. Značajni su takođe i troškovi zakupa, naknada u vezi službenih putovanja (smještaj i putni troškovi), troškovi platnog prometa, administrativnih i sudskih taksa i dr.

Svaku isplatu autorskog honorara prati ugovor zaključen između TI i autora, bilo da je to lice zaposleno u kancelariji ili je vanjski saradnik.

Troškovi poreza i doprinosa čine troškovi naknade za korištenje voda, doprinos za zapošljavanje i profesionalnu rehabilitaciju invalida i drugi porezi.

Napomena br.12 i 12 a - Finansijski prihodi i finansijski rashodi

Finansijske prihode čine prihodi po osnovu pozitivnih kursnih razlika i iskazani su u iznosu od 241 KM i kamata 38 KM.

Finansijske rashode čine negativne kursne razlike 4.212 KM i rashodi kamata od 12 KM.

Napomena br. 13 i 13 a - Ostali prihodi i ostali rashodi

Ostale prihode u ukupnom iznosu od 1.744 KM čine ostali nepomenuti prihodi.

Ostale rashode u ukupnom iznosu od 2.031 KM čine stavke koji se zbog svoje prirode nisu mogli klasifikovati u poslovne i finansijske rashode.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 31 od 37

Napomena br. 14 - Poslovni rezultat - višak/manjak prihoda nad rashodima Poslovanje Udruženja u 2017. godini rezultirao je viškom prihoda nad rashodima, kao posljedica refundiranja bolovanja zaposlenih od strane Fonda u visini od 9.785 KM. Kako je poslovanje Udruženja uslovljeno da se prihodi priznaju samo u visini rashoda koje je donator i davalac finansijskih sredstava predvidio u odobrenom budžetu, sredstva dobijena od Fonda po osnovu refundacija krajem 2017. godine nisu imala ovaj karakter, te se nisu mogla povezati sa određenim rashodima perioda.

Takođe, donacija ili drugi izvori prihoda koji nisu vezane za odobreni budžet nisu iskazane u izvještajnoj godinu tako da se po tom osnovu ne iskazuju razlike između primljenih i utrošenih sredstava.

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 32 od 37

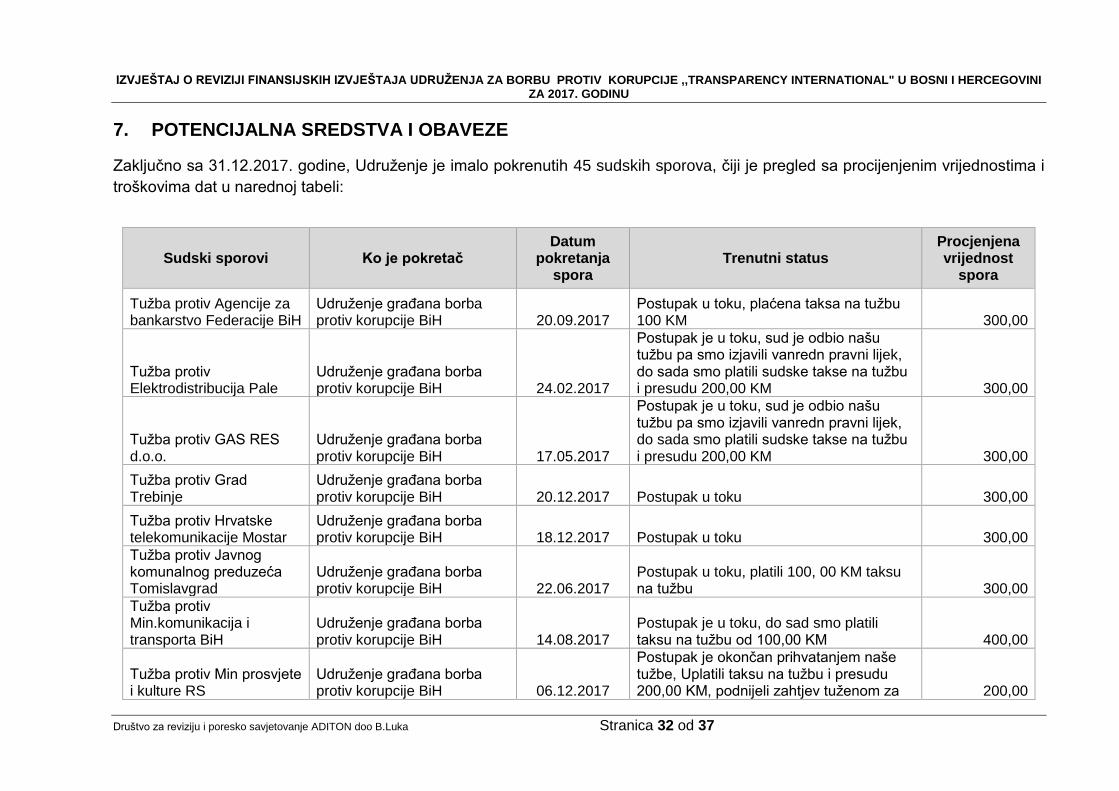

7. POTENCIJALNA SREDSTVA I OBAVEZE

Zaključno sa 31.12.2017. godine, Udruženje je imalo pokrenutih 45 sudskih sporova, čiji je pregled sa procijenjenim vrijednostima i

troškovima dat u narednoj tabeli:

Sudski sporovi Ko je pokretač Datum

pokretanja spora

Trenutni status Procjenjena vrijednost

spora

Tužba protiv Agencije za bankarstvo Federacije BiH

Udruženje građana borba protiv korupcije BiH 20.09.2017

Postupak u toku, plaćena taksa na tužbu 100 KM 300,00

Tužba protiv Elektrodistribucija Pale

Udruženje građana borba protiv korupcije BiH 24.02.2017

Postupak je u toku, sud je odbio našu tužbu pa smo izjavili vanredn pravni lijek, do sada smo platili sudske takse na tužbu i presudu 200,00 KM 300,00

Tužba protiv GAS RES d.o.o.

Udruženje građana borba protiv korupcije BiH 17.05.2017

Postupak je u toku, sud je odbio našu tužbu pa smo izjavili vanredn pravni lijek, do sada smo platili sudske takse na tužbu i presudu 200,00 KM 300,00

Tužba protiv Grad Trebinje

Udruženje građana borba protiv korupcije BiH 20.12.2017 Postupak u toku 300,00

Tužba protiv Hrvatske telekomunikacije Mostar

Udruženje građana borba protiv korupcije BiH 18.12.2017 Postupak u toku 300,00

Tužba protiv Javnog komunalnog preduzeća Tomislavgrad

Udruženje građana borba protiv korupcije BiH 22.06.2017

Postupak u toku, platili 100, 00 KM taksu na tužbu 300,00

Tužba protiv Min.komunikacija i transporta BiH

Udruženje građana borba protiv korupcije BiH 14.08.2017

Postupak je u toku, do sad smo platili taksu na tužbu od 100,00 KM 400,00

Tužba protiv Min prosvjete i kulture RS

Udruženje građana borba protiv korupcije BiH 06.12.2017

Postupak je okončan prihvatanjem naše tužbe, Uplatili taksu na tužbu i presudu 200,00 KM, podnijeli zahtjev tuženom za 200,00

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

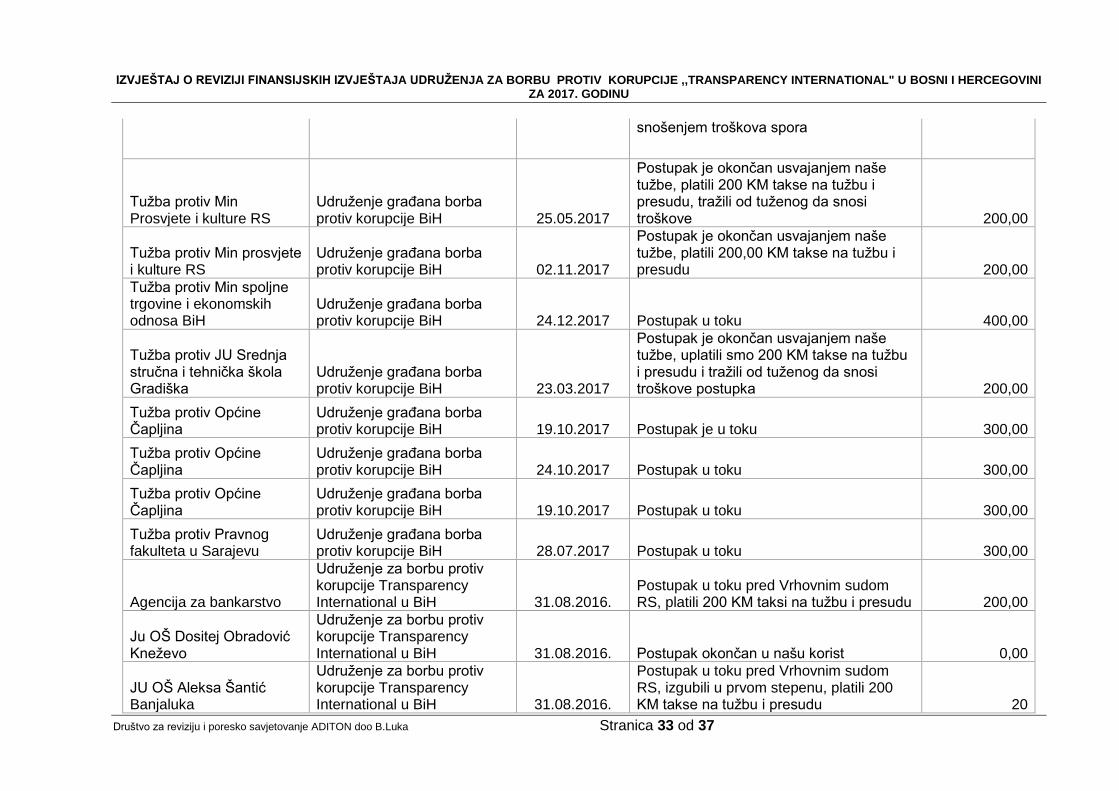

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 33 od 37

snošenjem troškova spora

Tužba protiv Min Prosvjete i kulture RS

Udruženje građana borba protiv korupcije BiH 25.05.2017

Postupak je okončan usvajanjem naše tužbe, platili 200 KM takse na tužbu i presudu, tražili od tuženog da snosi troškove 200,00

Tužba protiv Min prosvjete i kulture RS

Udruženje građana borba protiv korupcije BiH 02.11.2017

Postupak je okončan usvajanjem naše tužbe, platili 200,00 KM takse na tužbu i presudu 200,00

Tužba protiv Min spoljne trgovine i ekonomskih odnosa BiH

Udruženje građana borba protiv korupcije BiH 24.12.2017 Postupak u toku 400,00

Tužba protiv JU Srednja stručna i tehnička škola Gradiška

Udruženje građana borba protiv korupcije BiH 23.03.2017

Postupak je okončan usvajanjem naše tužbe, uplatili smo 200 KM takse na tužbu i presudu i tražili od tuženog da snosi troškove postupka 200,00

Tužba protiv Općine Čapljina

Udruženje građana borba protiv korupcije BiH 19.10.2017 Postupak je u toku 300,00

Tužba protiv Općine Čapljina

Udruženje građana borba protiv korupcije BiH 24.10.2017 Postupak u toku 300,00

Tužba protiv Općine Čapljina

Udruženje građana borba protiv korupcije BiH 19.10.2017 Postupak u toku 300,00

Tužba protiv Pravnog fakulteta u Sarajevu

Udruženje građana borba protiv korupcije BiH 28.07.2017 Postupak u toku 300,00

Agencija za bankarstvo

Udruženje za borbu protiv korupcije Transparency International u BiH 31.08.2016.

Postupak u toku pred Vrhovnim sudom RS, platili 200 KM taksi na tužbu i presudu 200,00

Ju OŠ Dositej Obradović Kneževo

Udruženje za borbu protiv korupcije Transparency International u BiH 31.08.2016. Postupak okončan u našu korist 0,00

JU OŠ Aleksa Šantić Banjaluka

Udruženje za borbu protiv korupcije Transparency International u BiH 31.08.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu, platili 200 KM takse na tužbu i presudu 20

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 34 od 37

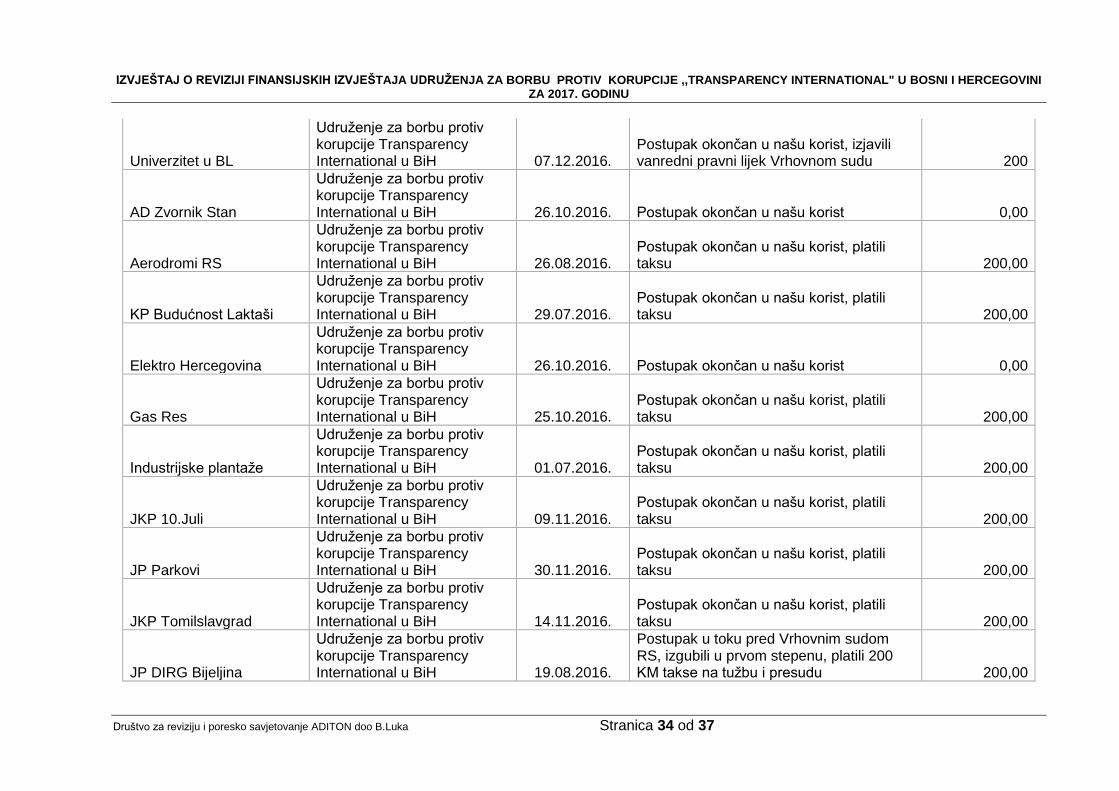

Univerzitet u BL

Udruženje za borbu protiv korupcije Transparency International u BiH 07.12.2016.

Postupak okončan u našu korist, izjavili vanredni pravni lijek Vrhovnom sudu 200

AD Zvornik Stan

Udruženje za borbu protiv korupcije Transparency International u BiH 26.10.2016. Postupak okončan u našu korist 0,00

Aerodromi RS

Udruženje za borbu protiv korupcije Transparency International u BiH 26.08.2016.

Postupak okončan u našu korist, platili taksu 200,00

KP Budućnost Laktaši

Udruženje za borbu protiv korupcije Transparency International u BiH 29.07.2016.

Postupak okončan u našu korist, platili taksu 200,00

Elektro Hercegovina

Udruženje za borbu protiv korupcije Transparency International u BiH 26.10.2016. Postupak okončan u našu korist 0,00

Gas Res

Udruženje za borbu protiv korupcije Transparency International u BiH 25.10.2016.

Postupak okončan u našu korist, platili taksu 200,00

Industrijske plantaže

Udruženje za borbu protiv korupcije Transparency International u BiH 01.07.2016.

Postupak okončan u našu korist, platili taksu 200,00

JKP 10.Juli

Udruženje za borbu protiv korupcije Transparency International u BiH 09.11.2016.

Postupak okončan u našu korist, platili taksu 200,00

JP Parkovi

Udruženje za borbu protiv korupcije Transparency International u BiH 30.11.2016.

Postupak okončan u našu korist, platili taksu 200,00

JKP Tomilslavgrad

Udruženje za borbu protiv korupcije Transparency International u BiH 14.11.2016.

Postupak okončan u našu korist, platili taksu 200,00

JP DIRG Bijeljina

Udruženje za borbu protiv korupcije Transparency International u BiH 19.08.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu, platili 200 KM takse na tužbu i presudu 200,00

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

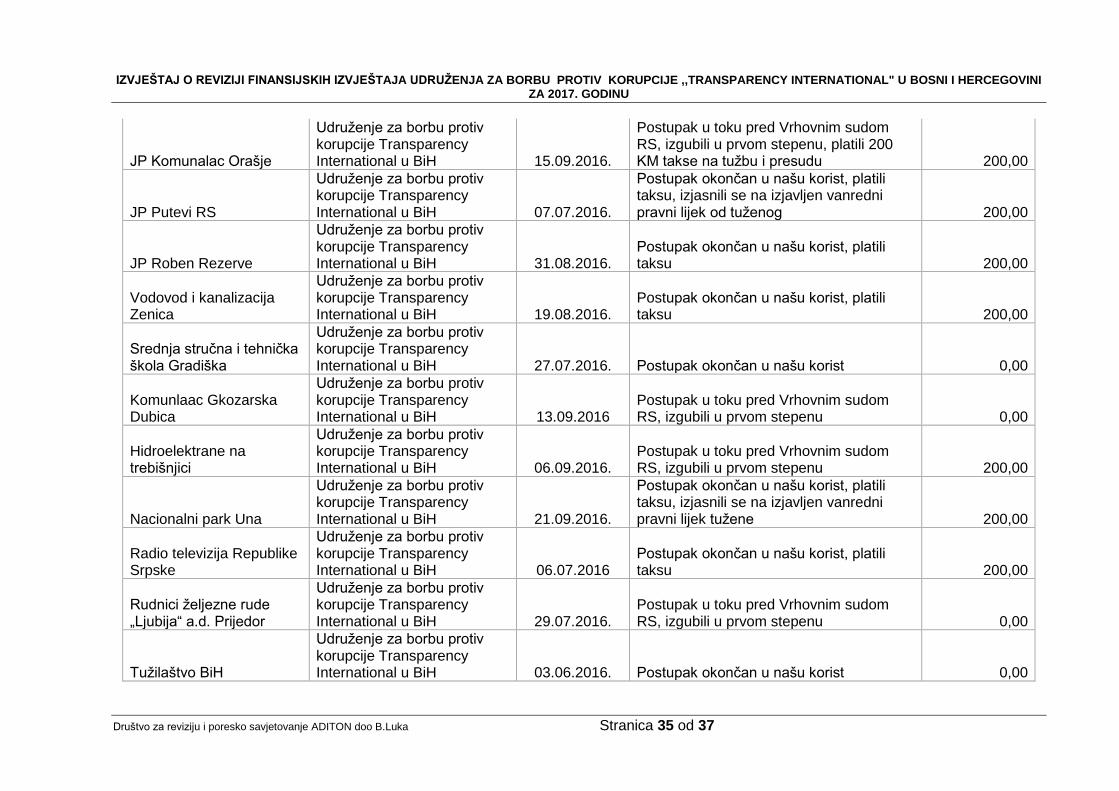

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 35 od 37

JP Komunalac Orašje

Udruženje za borbu protiv korupcije Transparency International u BiH 15.09.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu, platili 200 KM takse na tužbu i presudu 200,00

JP Putevi RS

Udruženje za borbu protiv korupcije Transparency International u BiH 07.07.2016.

Postupak okončan u našu korist, platili taksu, izjasnili se na izjavljen vanredni pravni lijek od tuženog 200,00

JP Roben Rezerve

Udruženje za borbu protiv korupcije Transparency International u BiH 31.08.2016.

Postupak okončan u našu korist, platili taksu 200,00

Vodovod i kanalizacija Zenica

Udruženje za borbu protiv korupcije Transparency International u BiH 19.08.2016.

Postupak okončan u našu korist, platili taksu 200,00

Srednja stručna i tehnička škola Gradiška

Udruženje za borbu protiv korupcije Transparency International u BiH 27.07.2016. Postupak okončan u našu korist 0,00

Komunlaac Gkozarska Dubica

Udruženje za borbu protiv korupcije Transparency International u BiH 13.09.2016

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu 0,00

Hidroelektrane na trebišnjici

Udruženje za borbu protiv korupcije Transparency International u BiH 06.09.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu 200,00

Nacionalni park Una

Udruženje za borbu protiv korupcije Transparency International u BiH 21.09.2016.

Postupak okončan u našu korist, platili taksu, izjasnili se na izjavljen vanredni pravni lijek tužene 200,00

Radio televizija Republike Srpske

Udruženje za borbu protiv korupcije Transparency International u BiH 06.07.2016

Postupak okončan u našu korist, platili taksu 200,00

Rudnici željezne rude „Ljubija“ a.d. Prijedor

Udruženje za borbu protiv korupcije Transparency International u BiH 29.07.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu 0,00

Tužilaštvo BiH

Udruženje za borbu protiv korupcije Transparency International u BiH 03.06.2016. Postupak okončan u našu korist 0,00

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 36 od 37

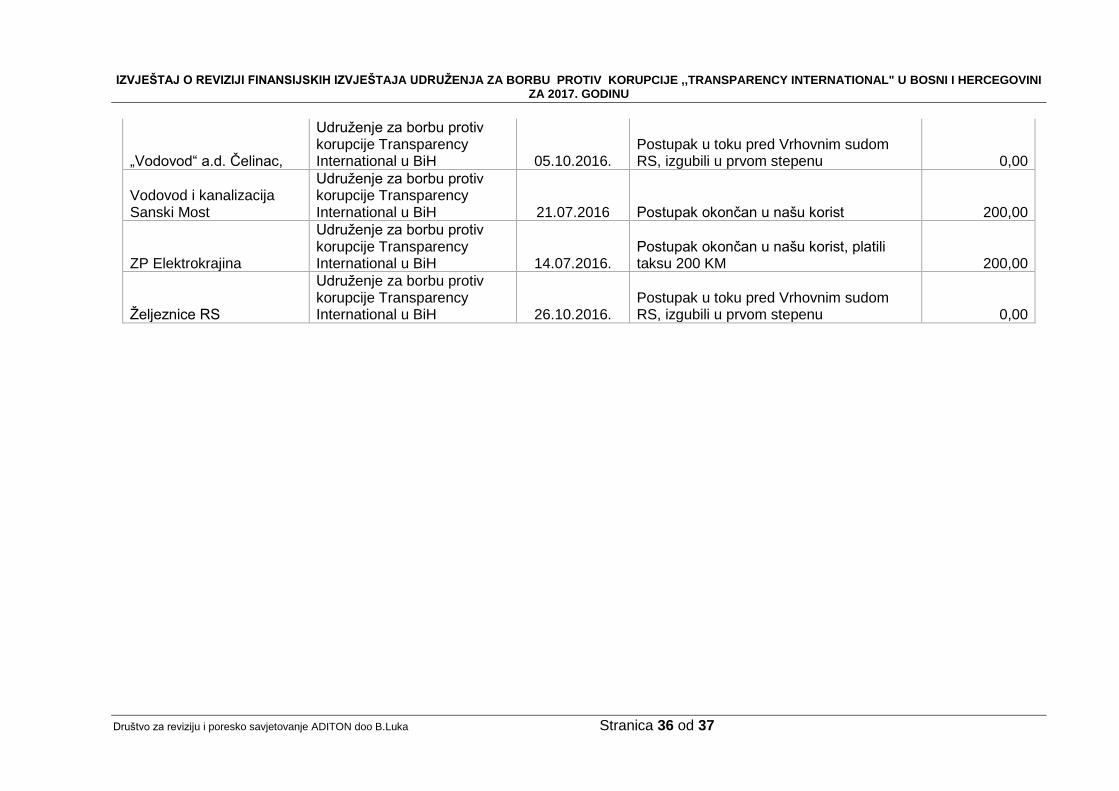

„Vodovod“ a.d. Čelinac,

Udruženje za borbu protiv korupcije Transparency International u BiH 05.10.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu 0,00

Vodovod i kanalizacija Sanski Most

Udruženje za borbu protiv korupcije Transparency International u BiH 21.07.2016 Postupak okončan u našu korist 200,00

ZP Elektrokrajina

Udruženje za borbu protiv korupcije Transparency International u BiH 14.07.2016.

Postupak okončan u našu korist, platili taksu 200 KM 200,00

Željeznice RS

Udruženje za borbu protiv korupcije Transparency International u BiH 26.10.2016.

Postupak u toku pred Vrhovnim sudom RS, izgubili u prvom stepenu 0,00

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA UDRUŽENJA ZA BORBU PROTIV KORUPCIJE ,,TRANSPARENCY INTERNATIONAL" U BOSNI I HERCEGOVINI ZA 2017. GODINU

Društvo za reviziju i poresko savjetovanje ADITON doo B.Luka Stranica 37 od 37

8. PORESKI RIZICI

Poreski sistem Republike Srpske i Bosne i Hercegovine uređen je na osnovu principa da se indirektni porezi (carina, akciza, PDV i putarine) uređuju na nivou BiH, dok se svi ostali porezi (porez na dobit, dohodak građana, imovinu, takse, naknade), kao i doprinosi socijalnog osiguranja, uvode na entitetskom nivou. Za poreske obveznike veliki problem predstavlja česta izmjena zakona kao i podzakonskih akata koji uređuju oblast poreza, za razliku od većine razvijenijih tržišnih privreda koje imaju stabilan poreski sistem.

Kada je praktična primjena poreskih zakona u pitanju često postoje razlike u mišljenju između pojedinih nadležnih državnih organa vezano za pravnu interpretaciju pojedinih zakonskih odredbi. Ove pojave mogu dovesti do neizvjesnosti. U nekim slučajevima po istom poreskom pitanju se javlja zakonska nadležnost više inspekcijskih organa (npr. spoljnotrgovinski promet, pitanja carina i devizne kontrole).

U skladu sa Zakonom o poreskom postupku Republike Srpske i Zakonom o indirektnom oporezivanju BiH, period zastarjelosti poreske obaveze je 5 godina. To praktično znači da poreske vlasti imaju pravo da odrede plaćanje neizmirenih obaveza u roku od 5 godina od trenutka kada je obaveza nastala. Ove činjenice utiču da poreski rizik u Republici Srpskoj i Bosni i Hercegovini bude značajno viši od onog u zemljama sa stabilnim i razvijenijim poreskim sistemom.

Top Related