Languages

Pages

Legal

Teorija tvrdih i mekih finansijskih informacija (verifikovane su potvrđene od revizora, a neverifikovane finansijske informacije

su prazne priče)

Dragutin Dragojević 1, Dragutin Krstajić

2, Stefan Dikić

3

1 član IIA, AAA (od1986), raniji Predsednik OJNRS

2 diplomirani elektro inženjer i suvlasnik informatičke firme DVP doo, osnovane 1999. god.

3 ekonomski analitičar u bankarstvu za rizike i projektno finansiranje

Apstrakt-Stvorena je nova teorija, kako su je njihovi stvaraoci profesori Bertomeu i Martinović sa Baruch Koledža i

Univerziteta Stanford nazvali, tvrdih i mekih informacija, koja, uz doslednu primenu treba da obezbedi veću javnu zaštitu

korisnika finansijskih informacija od lažnih finansijskih izveštaja i preko njih do efikasnijeg sprečavanja naraslih finansijskih

prevara i sve opasnijeg finansijskog kriminala. Autori, prvo definišu i klasifikuju postojanje dva pravca u komuniciranju sa

finansijskim informacijama i teorijski dokazali postojanje velikih kvalitativnih razlika vrednosti između tvrdih i mekih

finansijskih informacija. Tvrde informacije su verifikovane od autorizovanih lica, pa su time pouzdane i sigurne za njihove

korisnike prilikom korišćenja za donošenje operativno poslovnih i/ili investicionih odluka. Nasuprot tome, neverifikovane

finansijske informacije, kao što su: procene poslovnih rizika, procene vrednosti imovine primenom metode fer vrednosti,

finansijska objašnjenja o izvesnosti budućih prihoda za štampu i druge medije, prikazane knjigovodstvene vrednosti akcija,

van regularnog berzanskog trgovanja, netačno procenjeni trgovački žig kao deo nematerijalne imovine i druga registrovana

nepostojeća sredstva u knjigama smatraju se mekim, rizičnim i opasnim finansijskim informacijama. Nova teorija odbacuje

takve stavke iz bilansa stanja. Nova teorija finansijskih informacija predstavlja veliki zaokret ka sastavljanju istinitih i

poštenih finansijskih izveštaja. Cilj ovog rada je upoznavanja šireg akademskog, regulatornog i poslovnog okruženja sa

novim načinom priznavanja i klasifikacije finansijskih informacija i očekivanih promena u računovodstvenoj i revizorskoj

regulativi. Premisa nove teorije priznavanja tvrdih finansijskih informacija od strane ovlašćenih nezavisnih revizora takođe

zahteva paralelnu reformu čitave revizorske funkcije, počev od integracije interne i eksterne revizije, primena jedinstvenih

međunarodnih standarda revizije do jednoobraznih revizorskih izveštaja, kojim se potvrđuje ili odbija priznavanje i

verifikovane istih finansijskih informacije u realnoj privredi i javnom sektoru, o čemu je detaljnije izloženo u radu.

Ključne reči – prazne priče, objašnjenja, verifikacija, finansijsko izveštavanje, revizorsko potvrđivanje.

Uvod

De facto, stvorena je nova teorija tvrdih i mekih informacija, koja treba da zameni dosadašnji prevaziđeni

sistem "ulepšanih" finansijskih izveštav i spreči nove globalne, regionalne i nacionalne finansijske krize. Posle

nastanka globalne finansijske krize 2008. godine, ova dva poznata američka profesora, od koji jedan potiče sa

prostora bivše SFRJ, koga možemo nazvati računovodstvenim "Teslom", dugo su istraživali uzroke nastanka

globalne finansijske krize 2008-2009. godine, koja, na žalost još traje. Paralelno sa drugim poznatim istraživačima

pristupili su temeljnom proučavanju, po dubini, uzroka nastanka globalne finansijske krize 2008. (Kotheri i Lester:

2012, str. 335.) gde su detektovali ulogu računovodstva kao jednog od uzročnika ili bolje rečeno značajnog

podstrekača u sastavljanju i prezentiranju javnosti "naduvanih" neispravnih i lažnih finansijskih izveštaja, koji su

jednog dana pukli kao balon i izazvali globalnu finansijsku krizu sa nesagledivim posledicama. Njihova pažnja

bila je usmerena u pronalaženju odgovarajućih trajnijih rešenja za efikasnije sprečavanje sličnih negativnih pojava i

tendencija u budućnosti. U tom smislu, razvili su novu teoriju tvrdih i mekih informacija. Više od 5 godina trajala

su komparativna istraživanja, proveravanja, simulacije i razmena mišljenja sa drugim kompetentnim stručnjacima.

Završen rad, prvo je predat u januaru 2013. godine prestižnom globalnom naučnom časopisu Accounting

Review , radi otvaranja javne rasprave o konceptu i primenljivosti nove teorije finansijskih informacija. Dva

poznata računovodstvena naučnika, na globalnom nivou, kao anonimni recenzenti, temeljno su proučili osnove i

primenljivost nove teorije i pozitivno se izjasnili, sa određenim sugestijama i predlozima za poboljšanje razumljivosti

rada. Nakon obavljene javne rasprave, autori su prihvatili primljene sugestije i predloge. Konačno, redigovani rad

je prihvaćen od strane redakcionog odbora časopisa "The Accounting Review" i prvo objavljen u digitalnom

formatu časopisa marta 2015. godine, radi još jedne javne provere redigovanog teksta rada o primenljivosti nove

teorije na globalnom nivou. U toku istraživanja i simulacija autori su koristili obiman i složen matematički "alat",

čime su kvantitativno i kvalitativno potvrđeni dobijeni rezultati prethodnih istraživanja.

I. KONCEPT NOVE TEORIJE TVRDIH I MEKIH INFORMACIJA

Autori su svoju pažnju usmerili na proučavanju optimalnog objavljivanja sadržaja finansijskih informacija

putem dva suprotstavljena komunikaciona kanala protoka tvrdih finansijskih informacija čija je vrednost

verifikovana, priznata i potvrđena, s jedne, i mekih informacija, kao što su finansijske prognoze, procene

rizika, procene vrednosti zaliha u bilansu stanja, bez prethodno obavljenog i pravilno potvrđenog popisa

zaliha, razna finansijska saopštenja za štampu i slične informacije, s druge strane. U dosadašnjoj praksi je

utvrđeno da se brojne meke informacije objavljuju po svojoj sadržini kao da su tvrde informacije. Izvršenim

temeljnim istraživanjima utvrdili su:

(a) da isključivo oslanjanje na meke informacije i njihovo objavljivanje ima tendenciju prenošenja što

više pogrešnih finansijskih objašnjenja i neispravnih finansijskih informacija u finansijskim izveštajima,

(b) da je verodostojnost informacija navodno veća kada se dostavljaju obimnije i češće netačne

informacije i

(c) da je netačno izveštavanje verovatnije kada se meke informacije objavljuju lažno kao tvrde

informacije.

Autori dokazuju da mandatorno otkrivanje tvrdih informacije smanjuje prenošenje mekih informacije i da

spajanje tvrdih i mekih informacija pretvara sve informacije u meke, odnosno neverifikovane informacije.

II. KOEGZISTENCIJA POSTOJANJA TVRDIH I MEKIH FINANSIJSKIH INFORMACIJA

Koegzistencijalno postojanje tvrdih i mekih finansijskih informacija je fundamentalna karakteristika procesa

procenjivanja vrednosti samih informacija. Objašnjenja mogu biti jednostavna, u formi procenjivanja, koja

mogu „lako biti gurnuta u jednom ili u drugom smeru“ ili tvrde koja se podvrgavaju proveri i potvrđivanju posle

čega je „teško izraziti neslaganje“ (Ijin: 1975, str. 36). Na primer, kompanije vode klasifikaciju sredstava,

odnosno imovine u rasponu od materijalnih osnovnih sredstava do hartija od vrednosti kojima se trguje, a koje

su predmet formalne procedure provere i potvrđivanja. Buduća očekivana sredstava (forwards) je teže

objektivno proveriti i proceniti pa se smatraju mekim finansijskim informacijama. Isto tako teško je proceniti

pravu vrednost mnogih nematerijalnih trajnih sredstava ( gudvila, patenata, licenci, trgovačkih žigova i slično).

Takođe je primećeno u praksi da se zahtevaju neproverljive procene budućih rizika za pojedina nematerijalna

osnovna sredstva (opcioni ugovori ), što se takođe smatra mekom informacijom.

Postoji obimna literatura o strateškim komunikacijama ali, prema saznanjima autora, većina prethodnih

teorija se fokusirala široko na dve familije modela; bilo da su to modeli kod kojih je otkrivena tvrda informacija

(Jovanović: 1982; Dye: 1985) ili je pogrešno izveštavanje skupo (Dye 1988), bez bilo kog drugog kanala za

pouzdanu meku komunikaciju, ili modeli kod kojih je strateški prijavljena meka informacija (Crawford &

Sobel: 1982). Postoje takođe informacije sa istovremenim egzogenim složenim signalom (Stocken: 2000;

Lundholm: 2003) ili mogu postojati tvrde informacije sa fiksnom verovatnoćom (Sansing: 1992; Marinović:

2013). U obe familije modela strateške komunikacije se tiču ili tvrdih ili mekih informacija. Primarni doprinos

autora je bio da kombinuju ove dve familije kako bi razvili teoriju o suprotstavljenim kanalima komunikacija

gde menadžer bira kako da prijavi meku informaciju ili da objavi dodatnu tvrdu informaciju koja je

proverena i potvrđena. Autori su posebno ocenjivali objavljivanje tvrdih informacija gde menadžeri mogu

preneti verodostojno neke meke informacije u odsustvu mogućnosti njihovog potvrđivanja i verifikacije.

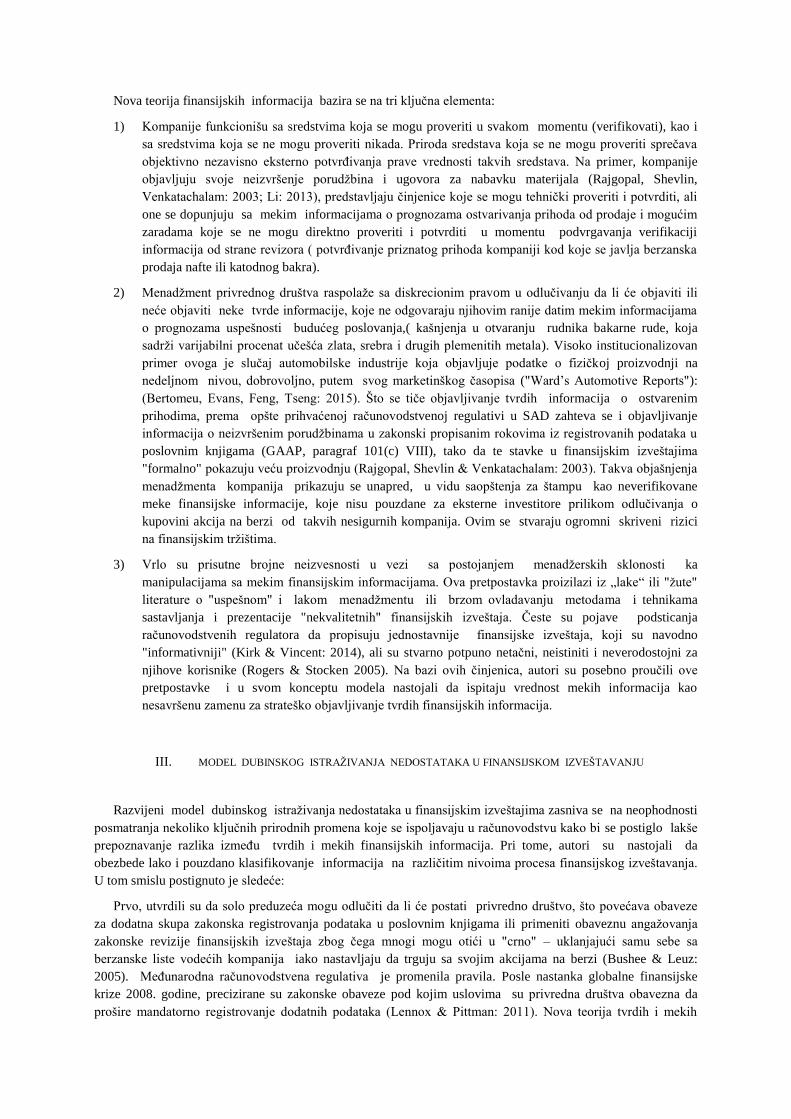

Nova teorija finansijskih informacija bazira se na tri ključna elementa:

1) Kompanije funkcionišu sa sredstvima koja se mogu proveriti u svakom momentu (verifikovati), kao i

sa sredstvima koja se ne mogu proveriti nikada. Priroda sredstava koja se ne mogu proveriti sprečava

objektivno nezavisno eksterno potvrđivanja prave vrednosti takvih sredstava. Na primer, kompanije

objavljuju svoje neizvršenje porudžbina i ugovora za nabavku materijala (Rajgopal, Shevlin,

Venkatachalam: 2003; Li: 2013), predstavljaju činjenice koje se mogu tehnički proveriti i potvrditi, ali

one se dopunjuju sa mekim informacijama o prognozama ostvarivanja prihoda od prodaje i mogućim

zaradama koje se ne mogu direktno proveriti i potvrditi u momentu podvrgavanja verifikaciji

informacija od strane revizora ( potvrđivanje priznatog prihoda kompaniji kod koje se javlja berzanska

prodaja nafte ili katodnog bakra).

2) Menadžment privrednog društva raspolaže sa diskrecionim pravom u odlučivanju da li će objaviti ili

neće objaviti neke tvrde informacije, koje ne odgovaraju njihovim ranije datim mekim informacijama

o prognozama uspešnosti budućeg poslovanja,( kašnjenja u otvaranju rudnika bakarne rude, koja

sadrži varijabilni procenat učešća zlata, srebra i drugih plemenitih metala). Visoko institucionalizovan

primer ovoga je slučaj automobilske industrije koja objavljuje podatke o fizičkoj proizvodnji na

nedeljnom nivou, dobrovoljno, putem svog marketinškog časopisa ("Ward’s Automotive Reports"):

(Bertomeu, Evans, Feng, Tseng: 2015). Što se tiče objavljivanje tvrdih informacija o ostvarenim

prihodima, prema opšte prihvaćenoj računovodstvenoj regulativi u SAD zahteva se i objavljivanje

informacija o neizvršenim porudžbinama u zakonski propisanim rokovima iz registrovanih podataka u

poslovnim knjigama (GAAP, paragraf 101(c) VIII), tako da te stavke u finansijskim izveštajima

"formalno" pokazuju veću proizvodnju (Rajgopal, Shevlin & Venkatachalam: 2003). Takva objašnjenja

menadžmenta kompanija prikazuju se unapred, u vidu saopštenja za štampu kao neverifikovane

meke finansijske informacije, koje nisu pouzdane za eksterne investitore prilikom odlučivanja o

kupovini akcija na berzi od takvih nesigurnih kompanija. Ovim se stvaraju ogromni skriveni rizici

na finansijskim tržištima.

3) Vrlo su prisutne brojne neizvesnosti u vezi sa postojanjem menadžerskih sklonosti ka

manipulacijama sa mekim finansijskim informacijama. Ova pretpostavka proizilazi iz „lake“ ili "žute"

literature o "uspešnom" i lakom menadžmentu ili brzom ovladavanju metodama i tehnikama

sastavljanja i prezentacije "nekvalitetnih" finansijskih izveštaja. Česte su pojave podsticanja

računovodstvenih regulatora da propisuju jednostavnije finansijske izveštaja, koji su navodno

"informativniji" (Kirk & Vincent: 2014), ali su stvarno potpuno netačni, neistiniti i neverodostojni za

njihove korisnike (Rogers & Stocken 2005). Na bazi ovih činjenica, autori su posebno proučili ove

pretpostavke i u svom konceptu modela nastojali da ispitaju vrednost mekih informacija kao

nesavršenu zamenu za strateško objavljivanje tvrdih finansijskih informacija.

III. MODEL DUBINSKOG ISTRAŽIVANJA NEDOSTATAKA U FINANSIJSKOM IZVEŠTAVANJU

Razvijeni model dubinskog istraživanja nedostataka u finansijskim izveštajima zasniva se na neophodnosti

posmatranja nekoliko ključnih prirodnih promena koje se ispoljavaju u računovodstvu kako bi se postiglo lakše

prepoznavanje razlika između tvrdih i mekih finansijskih informacija. Pri tome, autori su nastojali da

obezbede lako i pouzdano klasifikovanje informacija na različitim nivoima procesa finansijskog izveštavanja.

U tom smislu postignuto je sledeće:

Prvo, utvrdili su da solo preduzeća mogu odlučiti da li će postati privredno društvo, što povećava obaveze

za dodatna skupa zakonska registrovanja podataka u poslovnim knjigama ili primeniti obaveznu angažovanja

zakonske revizije finansijskih izveštaja zbog čega mnogi mogu otići u "crno" – uklanjajući samu sebe sa

berzanske liste vodećih kompanija iako nastavljaju da trguju sa svojim akcijama na berzi (Bushee & Leuz:

2005). Međunarodna računovodstvena regulativa je promenila pravila. Posle nastanka globalne finansijske

krize 2008. godine, precizirane su zakonske obaveze pod kojim uslovima su privredna društva obavezna da

prošire mandatorno registrovanje dodatnih podataka (Lennox & Pittman: 2011). Nova teorija tvrdih i mekih

finansijskih informacija takođe zahteva uvid i u vezi sa mekim „nerevidovanim“ finansijskim informacijama,

koje su obuhvaćene u tvrdom kompletnom finansijskom izveštaju privrednog društva ( Minnis: 2011).

Drugo, mandatornu reviziju mogu obavljati samo registrovani ovlašćeni revizori. Pri tome, angažovani

nezavisni eksterni revizori dužni su da obavljaju mandatornu reviziju u skladu sa opšte prihvaćenim

međunarodnim standardima revizije. Međutim, kvalitet revizije varira zavisno od funkcija subjekta revizije i

njegovih raspoloživih resursa, kojima su izloženi revizori (Becker, DeFond, Jiambalvo, Subramanyam: 1998),

naročito diferencijalnu složenost finansijskih izveštaja, koji su predmet provere i verifikacije. Neka revizorska

mišljenja mogu biti kvalifikovana, u vezi sa nemogućnošću pribavljanja dovoljno čvrstih dokaza kako bi se

potvrdila prikazana knjigovodstvena stanja na pojedinim računima imovine ili obaveza. Time se prikazane

tvrde informacije u finansijskim izveštajima de facto, meke informacije zbog nemogućnosti provere godišnjeg

popisa imovine i obaveza sa stanjem u knjigama, Takođe zbog kasnog zaključenja ugovora o reviziji

finansijskih izveštaja, posle roka za obavljanje godišnjeg popisa ili u "težim" slučajevima stvarno neobavljenog

popisa, već podnošenje prethodnog neispravnog popisa pretvaraju se u meke i neverifikovane finansijske

informacije, sa svim posledicama za vlasnike i menadžment u takvim privatnim i javnim preduzećima.

Treće, primetno je na nivou pojedinih složenih preduzeća (korporacija) postojanje značajnih razlika u

odstupanju ostvarenog međusektorskog kvaliteta zarada (Dechow, Ge, Schrand: 2010), definisano mapiranjem

od ekonomskih osnova do verifikovanih računovodstvenih varijabli. Preduzeća sa niskim kvalitetom zarada

oslanjaju se u većoj meri na vešto upravljanje „vremenskim razgraničenjima“ za učinjene, a neplaćene troškove

ili obaveze. Preduzeća sa niskim kvalitetom zarada takođe koriste mnoge druge slobodne kanale za formalno

osiguranje svojih sredstava preko kojih pokušavaju obezbediti potvrđivanje postojanja neizvesnih sredstava,

što se čini preko rejting agencija ili investicionih banaka (Kraft: 2013). Najčešće se koriste javni pozivi za

ponude zajedničkih ulaganja, emitovanje novih HOV ili finansijskih instrumenata. Prisutna je česta pojava

objavljivanja objašnjenja i analiza menadžmenta preduzeća u medijima o navodnoj uspešnosti poslovanja u

tekućem periodu. Najčešće se manipuliše brzim eliminisanjem nastalih gubitaka usled naglih tržišnih promena,

ili neizvesnim očekivanjima povoljnijih procena finansijskih rezultata i tržišnih rizika, potkrepljeni tvrdim

informacijama ili objavljivanjem povoljnijih tržišnih prognoza neformalnim saopštenjima menadžmenta.

IV. OPŠTI PRIKAZ DOBIJENIH REZULTATA ISTRAŽIVANJA KOJI SU POSLUŽILI KAO OSNOVA NOVE TEORIJE

Autori nove teorije opisuju primarni uvid u dobijene rezultate izvršenih istraživanja na osnovu kojih se

pristupilo pojedinim analizama pojava. Preko analize kretanja novčanih tokova i saznanjima o ostvarenom

protoku novca (cash flow) pojedinih privrednih društava uočena je sklonost pojedinih menadžera da

prikazuju neistinite informacije o kretanju novčanih tokova u tekućem periodu poslovanja pre redovnog

bilansiranja. Menadžer koji prikazuje neistinite tokove novca, praktično izbegava da javno objavi ostvarene

nepovoljne, odnosno meke finansijske izveštaje. Menadžeri nastoje da meke informacije prikažu kao navodno

tvrde "verodostojne" informacije. Na tržištu lansiraju lažne informacije kao da su prikazane tvrde verifikovane

finansijske informacije čime direktno deluju na nestabilnost finansijskog tržišta. Ovakva precenjivanja

privrednih aktivnosti podstiču prazne priče, gde postavljeni model prepoznaje nepovoljne izveštaje i prikazuje

ih samo informativno, ali nikada ne kao kompletne, verodostojne i potvrđene finansijske izveštaje (Crawford,

Sobel: 1982; Morgan, Stocken: 2003). Model je postavljen u skladu sa empirijskim opažanjem da nepovoljni

izveštaji imaju tendenciju da budu verodostojniji ( Williams: 1996; Rogers, Stocken: 2005). Autori nove teorije i

informacija očekivali su da tržišta neće dalje reagovati kada se objave provereni signali (ex-post) ukoliko je

prethodni meki izveštaj bio nepovoljan.

Drugi značajni uvid u rezultate postavljenog modela je prikazivanje ponašanja pojedinih menadžera koji

će verovatno radije pogrešno izvestiti svoje poslovno okruženje i korisnike finansijskih informacija da potvrdi

i objavi finansijske izveštaje kao tvrde informacije iako je svestan da će objavljivanje tvrde informacije

umanjiti njegovu mogućnost da dalje manipuliše sa kvalitetom informacija. Da bi objasnili ovo ključno

svojstvo postavljenog modela, autori podvlače da se ne može svaka informacija učiniti teškom. Dakle, ono što

menadžeri gube po pitanju diskrecionog prava da preterano objavljuju verifikovane informacije koje stvarno

nisu verifikovane, mogu dobiti na verodostojnosti za preostale meke informacije. Menadžeri koji su skloni

prikazivanju neistina će nastojati da objave više mekih izveštaje i tako se suoče sa jačim skepticizmom

tržišta. Autori takođe iznose da su ti menadžeri uvek spremni da objave tvrde informacije u odnosu na

menadžere koji su skloni objavljivanju istinitih informacija. U takvim situacijama menadžeri objavljuju više

tvrdih, odnosno verifikovanih informacija i time imaju veću mogućnost prikazivanja agresivnih mekih

finansijskih izveštaja i veću mogućnost za objavljivanje preterano neistinitih finansijskih izveštaja.

V. SARADNJA SA MEĐUNARODNIM ODBOROM ZA DONOŠENJE RAČUNOVODSTVENIH STANDARDA

U razvoju nove teoriju tvrdih i mekih informacija autori su bili u kontaktima i brojnim raspravama sa

članovima međunarodnog odbora za donošenje IAS-IFRS međunarodnih standarda finansijskog izveštavanja.

Vrlo verovatno će brojne meke informacije koje proističu iz aktuelne primene postojećih IAS-IFRS

međunarodnih računovodstvenih standarda biti urgentno tretirane, za njihovo brzo eliminisanje iz primene.

Očekuje se sa posebnom pažnjom neophodne izmene određenih odredbi u IAS-IFRS međunarodnim

računovodstvenim standardima kojim će se ograničiti diskreciona prava menadžmenta preduzeća u olakom

objavljivanju neverifikovanih finansijskih objašnjenja u godišnjim finansijskim izveštajima i mnogim drugim

javnim dokumentima o finansijskom poslovanju, stanju imovine i obaveza u toku poslovne godine, kako bi se

poboljšala zaštita korisnika finansijskih informacija na kraju obračunskog perioda od neregularnosti i drugih

brojnih zloupotreba. Ove pojave mogu biti potencijalni izazivači nove globalne finansijske krize kao i 2008

godine.

Očekuje se da zahtevana obavezna objašnjenja uz tvrde, odnosno verifikovane finansijske izveštaje biti što

pre regulatorno sprovedena u praksi. Ovim bi se maksimalno redukovale brojne neverifikovne meke finansijske

informacije iz regularnih finansijskih izveštaja. Autori su pažljivo proveravali u praksi postojanje tvrdih i mekih

informacija u finansijskim izveštajima preduzeća. Na primer, posebno pažljivo je proveravano postojanje tvrdih i

mekih informacija u knjigovodstvenim dokumentima koja se odnose na obračune rezultata procenjivanja

vrednosti imovine privrednih društava svih oblika vlasništva primenom metode fer vrednosti. Pre svega, nova

teorija se bazira na pažljivoj proveri korišćenih uporednih cena sa likvidnih tržišta, a ne sa nelikvidnih tržišta,

koje predstavljaju meke informacije. Ova razgraničenja tvrdih i mekih informacija su izuzetno važna za

neutralisanje što je moguće više potencijalnih investicionih rizika prilikom donošenja odluka o novim

investicionim ulaganjima. To je izuzetno važno za otpočinjanja novih dugoročno pouzdanih i rentabilnih

poslovnih poduhvata, otvaranju novih radnih mesta, povećanju BNP, smanjenju spoljnotrgovinskog deficita i

ostvarivanja dugoročne ekonomske stabilnosti zemlje.

VI. PODRŠKA BRŽEM POBOLJŠANJU KVALITETA POSLOVANJA PRIVREDNIH DRUŠTAVA

Nova teorija tvrdih i mekih informacija predstavlja polaznu osnovu fundamentalne reforme poslovnog

ponašanja privrednih subjekata i efikasnije korišćenje raspoloživih resursa, što će doprineti bržem privrednom

oporavku u širim razmerama, podsticanju novog investicionog ciklusa, bržem privrednom rastu i što je

najvažnije otvaranju novih radnih mesta. Sve ovo zavisi od poboljšanja kvaliteta finansijskog izveštavanja.

Ispravni i verifikovani finansijski izveštaji su istovremeno uverljiv dokaz za poslovno okruženje i širu javnost o

ostvarenom višem nivou kvaliteta menadžmenta preduzeća ili korporacije, naročito poboljšanja njihovog

poslovnog i finansijskog ponašanja. Sticanje većeg poslovnog poverenja preduzeća od strane poslovnog

okruženja i važnih javnih institucija, pre svega, kod poreskih vlasti, banaka, organa lokalne samouprave i

drugih javnih institucija, podnošenjem tvrdih istinitih finansijskih izveštaja, koji su verifikovani i potvrđeni od

nezavisnih ovlašćenih revizora su polazna osnova svakog privrednog društva za prevazilaženje postojećih

teškoća u poslovanju. Brzom reorganizacijom, racionalizacijom i efikasnijim poslovanjem postiže se veća

konkurentnost na tržištu i dugoročna sigurnost poslovanja. Poslovno poverenje je ugaoni kamen uspešnog

tržišnog pozicioniranja i stvaranja uslova za budući uspešniji razvoj i dugoročnu poslovnu sigurnost. Tome treba

dodati i značaj održavanja i poboljšanje korporativne kulture, što zavisi od etike ponašanja menadžmenta

preduzeća prema kvalitetu održavanja istinitosti i tačnosti prezentiranih finansijskih informacija u odnosu na

vlasnike kapitala, zaposlene i spoljne investitore.

VI. ULOGA I ODGOVORNOST NEZAVISNE REVIZIJE U PRIMENI NOVE TEORIJE INFORMACIJA

Tvrde informacije se javno priznate ukoliko su verifikovane i potvrđene od strane nezavisnih ovlašćenih

revizora. Prihvatanje i primena nove teorije tvrdih i mekih informacija značajno će povećati potrebu za

angažovanje nezavisnih ovlašćenih revizora. Istovremeno koncept nove teorije koja se bazira na potvrđivanju,

odnosno verifikovanju tvrdih finansijskih informacija neposredno utiče na otpočinjanje fundamentalne reforme

čitave revizorske profesije. Pre svega, neophodna je kompletna reorganizovanja revizije, koja obuhvata

uvođenje i primenu jedinstvenih međunarodnih standarda revizije, na svim nivoima u realnoj privredi i javnom

sektoru, kao i jednoobraznu primenu međunarodnih etičkih pravila ponašanja eksternih i internih revizora.

Objektivna primena nove teorije tvrdih i mekih informacija neposredno zavisi od dosledne primene jedinstvenih

revizorskih standarda, a ne posebnih za eksternu i posebnih za internu reviziju, što treba da poboljša kvaliteta

revizorskih usluga u celini, a naročito jačanje odgovornosti revizora prilikom izražavanja revizorskih mišljenja

prilikom verifikacije tvrdih informacija i odbacivanja mekih finansijskih informacija.

Nova teorija tvrdih i mekih finansijskih informacija prepoznavaće samo revizorska mišljenja bez

kvalifikacija (verifikovane tvrde finansijske izveštaje) i revizorska mišljenja sa kvalifikacijama (neverifikovane

meke finansijske izveštaje). Sve druge kombinacije, uzdržana revizorska mišljenja i mišljenja sa rezervom neće

biti kompatabilni sa novom teorijom finansijskih informacija.

U aktuelnoj privrednoj situaciji, neophodno je što pre pristupiti pripremama, koje zahtevaju duzi period

vremena, u osposobljavanju svih profila revizora za nove jedinstvene odgovorne zadatke nezavisne verifikacije

tvrdih finansijskih informacija. Posebnu teškoću predstavlja će otklanjanje velikog "šarenila" korišćenja

različitih revizijskih "alata". Nije moguće efikasno primeniti novu teoriju finansijskih informacija sa primenom

različiti standardi revizije (IFAC, IIA, INTOSAI), za iste kategorije tvrdih finansijskih informacija u privatnim

preduzećima, državnim i javnim preduzećima od strane eksternih i internih revizora. Pripreme za usklađivanje

organizacije revizije uključuju posebnosti za banke, razvojne i investicione fondove, organizacije osiguranja i

reosiguranja, kao i specifičnosti u javnom sektoru kod direktnih i indirektnih korisnika budžeta, javnih

fondova zdravstvenog i penzionog osiguranja i slično.

U svetu je prisutno postojanje, više različitih profesionalnih organizacija revizora počev od globalne

organizacije javnih računovođa i revizora IFAC, Instituta internih revizora IIA, državnih revizora INTOSAI i

drugih. Zatim postoje raznih regionalnih revizorskih organizacija, kao što je FEE (Evropska federacija

ovlašćenih revizora), Mediteranska federacija ovlašćenih revizora i niz drugih regionalnih i podregionalnih

revizorskih organizacija do nivoa nacionalnih revizorskih organizacija (revizorskih sudova, Instituta nezavisnih

ovlašćenih revizora, Komora ovlašćenih revizora, Instituta internih sertifikovanih revizora, do državne nezavisne

revizorske institucije, Ureda državne revizije itd.). U pogledu statusa revizora, postoje zakonski javno priznati

revizori do javno nepriznatih revizorskih institucija, u stvari privatnih revizorskih asocijacija (udruženja

građana) i volonterskih revizorskih asocijacija, što takođe nepovoljno utiče na pripreme za doslednu primenu

koncepta i ciljeva koje determiniše nova teorija tvrdih i mekih (verifikovanih i neverifikovanih) finansijskih

informacija.

Ključno pitanje statusa postojeće interne revizije je u korelaciji sa sadašnjim statusom i programskom

orijentacijom. Postojeća interna revizija u nas pretežno se bavi procenama i analizama mogućih finansijskih

rizika u budućnosti, ispitivanju i unapređenju nivoa razvijenosti korporativne kulture, proverama

funkcionisanja internih kontrolnih sistema u organizaciji, radi procene kvaliteta korporativnog menadžmenta,

a to su sve meke finansijske informacije prema novoj teoriji informacija.

VII. NEOPHODNOST HITNE REORGANIZACIJE REVIZORSKE PROFESIJE

Necelishodno je rasipati postojeće relativno ograničene kapacitete revizorske profesije u nas na očekivanim

obimnim revizorskim proverama i identifikaciji, mekih informacija u sadanjoj privrednoj praksi i javnom

sektoru. Nije racionalno i opravdano dalje angažovanje interne revizore u identifikaciji ogromne mase mekih

informacija koje nisu od javnog interesa. Međutim, za potvrđivanje tvrdih informacija nema dovoljno

kapaciteta u eksternoj reviziji. Neophodna je integracija interne revizije sa eksternom revizijom u cilju brzog i

efikasnog proširenja revizorske kapacitete u celini, za potrebe dosledne primene nove teorije tvrdih i mekih

finansijskih informacija.

Jedno od mogućih rešenja u budućoj reorganizaciji revizorske profesije, ali ne i jedino, moglo bi biti

postavljanje integralne organizacije revizije po vertikali koja odražava veličinu, složenost i odgovornost prema

veličini i složenosti subjekata revizije. Privredni ciljevi subjekata revizije usmereni su ka podsticanju bržeg

privrednog razvoja Da bi se to postiglo neophodno je organizovanje jedinstvene funkcije javne nezavisne

revizije po nivoima veličine i složenosti subjekata revizije i to:

(a) ovlašćeni revizor (za srednja i manje tehnološki složene organizacije),

(b) viši ovlašćeni revizor (za veće i tehnološki i poslovno složenije organizacije) i

(c) generalni ovlašćeni revizor (za javna i državna složena preduzeća, velike privatne korporacije, velike

banke i osiguravajuće organizacije, budžet Republike, pokrajine i grada Beograda).

Pored integracije revizorske profesije i ustanovljavanja novog statusa ovlašćenih revizora, kako je napred

izloženo, drugi strateški cilj je preciziranje nadležnosti u izvršavanju zadataka revizorske struke. Revizorski

resursi su rasuti po širini profesionalnih aktivnosti sa drugim nerevizorskim uslugama, što značajno utiče na

smanjenje kapaciteta i kvaliteta regularne revizije, a što nije u funkciji primene nove teorije informacija.

VIII. ZAVRŠNE NAPOMENE

Ovaj rad je baziran na istraživanjima ispravnosti prikazanih značajnih bilansnih stavki u finansijskim

izveštajima, koji su sastavljeni u prethodnom periodu i predati APR u cilju njihove reklasifikacije prema

ključnim elementima nove teorije tvrdih i mekih informacija. Istraživanja su obuhvatila finansijske izveštaje

grupe od 20 izabranih državnih i javnih preduzeća, kao i nekih većih preduzeća u restrukturiranju, sastavljeni

prema važećoj zakonodavnoj regulativi i javno dostupni. U definisanim detekcionim analizama od strane

autora ovog rada, nisu menjane bilansne stavke, koje su preduzeća u svojim finansijskim izveštajima predali

APR. Detekcionim analizama otkrivene su brojne neregularnosti u posmatranim finansijskim izveštajima, kao

sto je prikazivanje dela gubitka peko visine kapitala, kao aktivno vremensko razgraničenje i fiktivno povećanje

imovine? Uočeni su značajni iznosi neopravdanih ili nevraćenih datih avansa za nabavku usluga i materijala,

na dan bilansiranja. Dati neopravdani avansi prikazani su kao nemonetarna bilansna stavka (fiktivno povećanje

zaliha). U pitanju su čisto monetarne stavke, kao nevraćeno novčano potraživanje? Prisutna je pogrešna

primena metode fer vrednosti prilikom procenjivanja vrednosti trajne imovine. Javno preduzeće koje u zadnjih

deset godina nije ulagalo u remont i neophodnu revitalizaciju svojih osnovnih sredstva, već je svake godine

revalorizovalo i povećavalo vrednost trajne imovine za 24-29%, kako bi se stvorilo "prostor" mekih informacija

za pokriće enormnih gubitaka do visine kapitala. Neistinitim prikazivanjem finansijske pozicije u stvari je

korišćeno za dobijanje značajnih državnih donacija? Posebno se ističe primer prikazivanja značajnog iznosa

negativne imovine (veće obaveze nego ukupna imovina sa revalorizacijom). Tome se dodaje primer kod jednog

velikog preduzeća u restrukturiranju da su ukupni varijabilni troškovi iznosili više od ukupno ostvarenog i

priznatog prihoda. Izvršena istraživanja su u potpunosti su prikazala primenljivost i u našim uslovima nove

teorije tvrdih i mekih finansijskih informacija.

Kraj dvadesetog veka karakterišu brojni veliki računovodstveni skandali, velike finansijske i poreske

prevare, krahovi na finansijskim tržištima, pojava velikih monetarnih poremećaja izazvani velikim

nekontrolisanim budžetskim deficitima, sto je dovelo do lančanih recesionih procesa. Svemu tome su doprinele

nekontrolisano povećanje strateških komunikacija sa mekim (neverifikovanim) informacijama.

Meka računovodstvena i poreska regulativa, sa slabim kvalitetom delovanja interne i eksterne revizije

predstavljaju latentnu opasnost za ponavljanje finansijskih kriza u budućnosti. Zbog toga je neophodno

energično pristupiti pripremama i obuci revizora za primenu nove teorije tvrdih i mekih finansijskih informacija.

Ne isključuje se mogućnost da je ovaj prikaz nove teorije tvrdih i mekih finansijskih informacija mogao

bolje i efektnije predstaviti. Nadamo se da je blagovremeno upoznavanje akademske javnosti i regulatornih tela,

kao i svih drugih zainteresovanih lica podstaći brže otpočinjanje dugoročnih priprema za ovladavanje novom

teorijom tvrdih i mekih finansijskih informacija i njenoj blagotvornoj primeni u praksi..

LITERATURA

Bertomeu J. & Marinovic I. (2016). A Theory of Hard and Soft Information, The Accounting Review - A

Journal of the American Accounting Association, 91 (1), 1-22.

Kothari S.P. & Lester R. (2012). The Role of Accounting in the Financial Crisis – Lessons for the Future,

journal of Accounting Horizons - A Journal of the American Accounting Association, 26 (2), 335-352.

Lopez O.L. & Hiebl M.R.W. Management Accounting in small and Medium Sized Enterprises: Current

Knowledge and Avenues for Future Research, Journal of Management Accounting Research - Journal of the

American Accounting Association, 27 (1), 81-119.

Arens A. A., Elder J. R. & Beasley S. M. (2003). Auditing and Assurance Services: An Integrated Approach,

Ninth Edition, 729.

Dragojević D. (2007). Primenjena revizija u privredi i javnom sektoru, strana 545, Beograd: Građevinska

knjiga AD, sada Stylos d.o.o.

Simunic A., D., Ye M. & Zhang P. (2015). Audit Quality, Auditing Standards and Legal Regimes:

Imlicational Auditing Standards, Journal of International Accounting Research, Publication of AAA American

Accounting Association, 14 (2), 221-234.

Klassen K., Lisowsky P. and Mescal D. (2016). The Role of Auditors, non Auditors, and Internal Auditor in

Corporate Tax Aggressiveness, The Accounting Review, A Journal of the American Accounting Association, 91

(1), 179-206.

Dragojević D. (2007). Englesko-srpski i srpsko-engleski REČNIK osnovnih termina računovodstva, revizije i

informatike, drugo dopunjeno izdanje, strana 453, Beograd: "Građevinska knjiga Ad, sada Stylos d.o.o.

A New Theory of Hard and Soft Information

Abstract- A new theory is created, as their creators, professors Bertomeu and Martinovic from Baruch College and

Stanford University called it A Theory of Hard and Soft Information, which, along with the consistent implementation, should

provide greater public safety for users of financial information from fraudulent financial reports, and through them to the

more efficient prevention of increased financial fraud and even more dangerous financial crime. The authors first define and

classify the existence of two directions in communicating with financial information and theoretically prove the existence of

a large qualitative difference in value between the hard and soft financial information to their users. The hard information,

according to the authors, were verified by an authorized person, and therefore they are reliable and provide security to their

customers when using them to make strategic business and investment decisions, as well as other important operational

decisions. On the other hand, unverified financial information, such as risk assessment, or different financial explanations for

the press and other media, reports of the book value of shares, outside the regular stock exchange trading, unreliable

estimated trademark and other similar intangible assets are considered to be soft, and therefore risky and dangerous financial

information. Because of the importance of timely informing our public, especially the regulatory and business environment,

about new fundamental changes in the accounting and auditing regulations, from ways of bookkeeping, preparation of

financial reports to certifying their correctness by external authorized independent auditors, this concise statement of the new

theory of financial information and underlying financial reporting reforms is prepared.

Keywords– cheap talk, explanations, verification, financial reporting, audit quality.

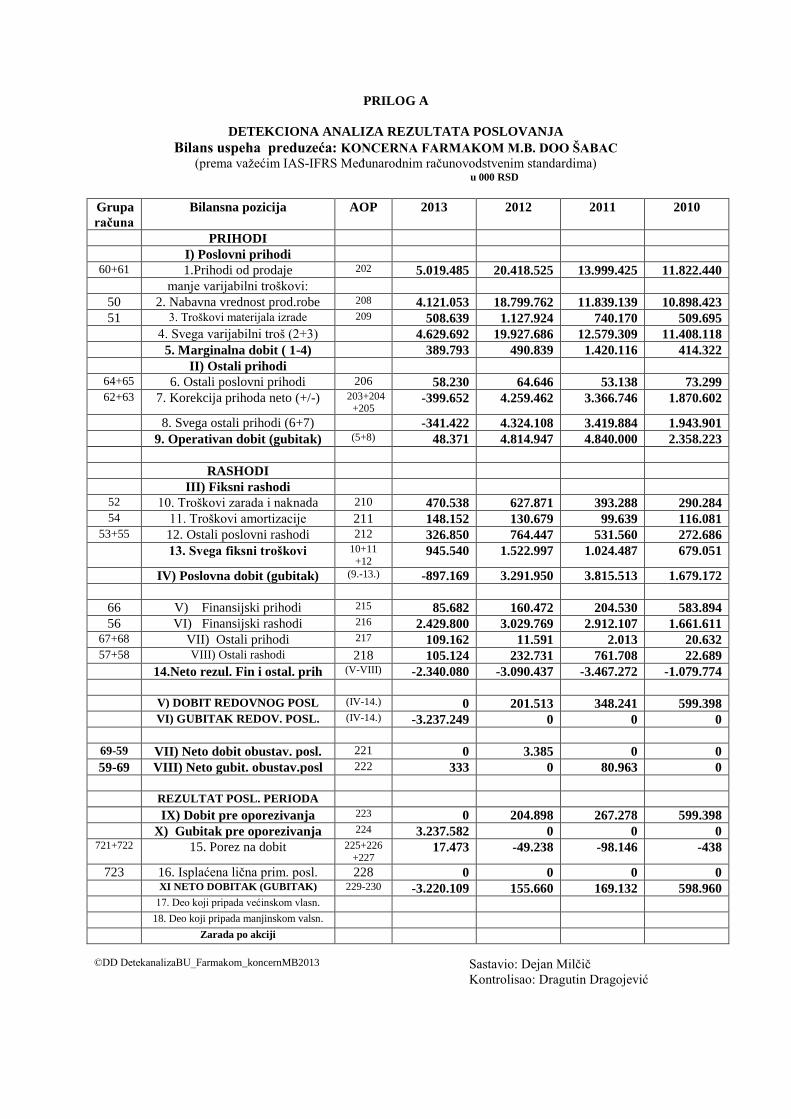

PRILOG A

DETEKCIONA ANALIZA REZULTATA POSLOVANJA

Bilans uspeha preduzeća: KONCERNA FARMAKOM M.B. DOO ŠABAC

(prema važećim IAS-IFRS Međunarodnim računovodstvenim standardima) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

PRIHODI

I) Poslovni prihodi 60+61 1.Prihodi od prodaje 202 5.019.485 20.418.525 13.999.425 11.822.440

manje varijabilni troškovi:

50 2. Nabavna vrednost prod.robe 208 4.121.053 18.799.762 11.839.139 10.898.423

51 3. Troškovi materijala izrade 209 508.639 1.127.924 740.170 509.695

4. Svega varijabilni troš (2+3) 4.629.692 19.927.686 12.579.309 11.408.118

5. Marginalna dobit ( 1-4) 389.793 490.839 1.420.116 414.322

II) Ostali prihodi 64+65 6. Ostali poslovni prihodi 206 58.230 64.646 53.138 73.299 62+63 7. Korekcija prihoda neto (+/-) 203+204

+205 -399.652 4.259.462 3.366.746 1.870.602

8. Svega ostali prihodi (6+7) -341.422 4.324.108 3.419.884 1.943.901 9. Operativan dobit (gubitak) (5+8) 48.371 4.814.947 4.840.000 2.358.223

RASHODI

III) Fiksni rashodi 52 10. Troškovi zarada i naknada 210 470.538 627.871 393.288 290.284 54 11. Troškovi amortizacije 211 148.152 130.679 99.639 116.081

53+55 12. Ostali poslovni rashodi 212 326.850 764.447 531.560 272.686

13. Svega fiksni troškovi 10+11

+12 945.540 1.522.997 1.024.487 679.051

IV) Poslovna dobit (gubitak) (9.-13.) -897.169 3.291.950 3.815.513 1.679.172

66 V) Finansijski prihodi 215 85.682 160.472 204.530 583.894

56 VI) Finansijski rashodi 216 2.429.800 3.029.769 2.912.107 1.661.611 67+68 VII) Ostali prihodi 217 109.162 11.591 2.013 20.632 57+58 VIII) Ostali rashodi 218 105.124 232.731 761.708 22.689

14.Neto rezul. Fin i ostal. prih (V-VIII) -2.340.080 -3.090.437 -3.467.272 -1.079.774

V) DOBIT REDOVNOG POSL (IV-14.) 0 201.513 348.241 599.398

VI) GUBITAK REDOV. POSL. (IV-14.) -3.237.249 0 0 0

69-59 VII) Neto dobit obustav. posl. 221 0 3.385 0 0

59-69 VIII) Neto gubit. obustav.posl 222 333 0 80.963 0

REZULTAT POSL. PERIODA

IX) Dobit pre oporezivanja 223 0 204.898 267.278 599.398

X) Gubitak pre oporezivanja 224 3.237.582 0 0 0 721+722 15. Porez na dobit 225+226

+227 17.473 -49.238 -98.146 -438

723 16. Isplaćena lična prim. posl. 228 0 0 0 0

XI NETO DOBITAK (GUBITAK) 229-230 -3.220.109 155.660 169.132 598.960

17. Deo koji pripada većinskom vlasn.

18. Deo koji pripada manjinskom valsn.

Zarada po akciji ©DD DetekanalizaBU_Farmakom_koncernMB2013 Sastavio: Dejan Milčič

Kontrolisao: Dragutin Dragojević

PRILOG B

DETEKCIONA ANALIZA FINANSIJSKE POZICIJE

Bilansa stanja preduzeća: KONCERNA FARMAKOM M.B. DOO ŠABAC

( prema važećim IFRS Međunarodnim standardima finansijskog izveštavanja) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

IMOVINA

I) Trajna imovina

011 Trgovački znak deo004 0 0 0 0

011 Ostala nematerijalna trajna imo deo004 197.258 123.964 4.288 3.679

012 Goodwill 003 0 0 0 0

02 Materijalna-nekret. post. oprema 006+007 8.528.452 8.620.244 3.148.636 2.908.336

03 Finansijska trajna imovina 009 5.123.006 5.155.986 3.536.174 3.506.225

Svega trajna imovina 001 13.848.716 13.900.194 6.689.098 6.418.240

II) Tekuća (obrtna) imovina

24 Gotovina i gotov. ekvivalenti 019 64 2.387.506 156.364 26.677

20,21,22 Potraživanja od dužnika i ostal. 016+017 899.536 821.496 2.411.763 2.131.221

23 Kratkoročni finansijski plasm. 018 3.621.300 305.941 726.285 425.810

27,28 PDV i aktiv. vrem. razgran. 020 403.146 627.083 162.122 771.785 10-13,15 Svi oblici obrtnih zaliha 013 13.869.788 14.454.648 9.790.202 5.740.250

14 Trajna sred. namenjena prodaji 014 0 0 0 0

288 Odložena poreska sredstva 021 0 0 0 5.071

Svega tekuća imovina 015 18.793.834 18.596.674 13.246.736 9.100.814

UKUPNO IMOVINA (I+II) 32.642.550 32.496.868 19.935.834 15.519.054

B) OBAVEZE

III) Tekuće obaveze

43,44 Obaveze iz poslovanja 119 7.506.773 7.199.518 5.603.683 3.433.988

42 Kratkoročne finansijs. obaveze 117 13.542.829 9.780.729 6.067.108 5.408.932

45,46 Ostale kratkoročne obaveze 120 2.438.108 1.480.309 230.460 26.102

48,49 Sve tekuće poreske obaveze 121,122, 123

773.785 873.306 105.601 8.708

Svega tekuće obaveze 116 24.261.495 19.333.862 12.006.852 8.877.730

Imovina manje tekuće obaveze 8.381.055 13.163.006 7.928.982 6.641.324

IV) DUGOROČNE OBAVEZE

40 Dugoročna rezervisanja 112 8.623 27.756 29.032 0

41 Sve dugoročne obaveze 113 4.864.981 6.394.986 5.773.878 4.481.907

Manje dugoročne obaveze 111 4.873.604 6.422.742 5.802.910 4.481.907

NETO IMOVINA 3.507.451 6.740.264 2.126.072 2.159.417

VLASNIČKA GLAVNICA

30 Kapital (akcijski, ulozi, udeli) 102 431 431 13.370 13.370

32 Statutarne rezerve 104 0 0 1.578 1.578

33 Revalorizacione rezerve 105 4.530.682 4.530.682 201.350 201.350

332,333 Nerealizovani dobici/gubici po

osnovu HoV

106-107 -97.907 -85.203 -124.404 -21.927

34 Zadržana dobit -neraspoređena 108 2.294.354 2.294.354 2.034.178 1.965.046

GUBITAK 109 3.220.109 0 0 0

NETO VLASN. GLAVNICA 101 3.507.451 6.740.264 2.126.072 2.159.417

NEGATIVAN KAPITAL 101 0 0 0 0

Deo većinskog vlasnika 0 0 0 0

Deo manjinskog vlasnika 0 0 0 0 ©DD DetekanalizaBS_Farmakom_koncernMB2013 Sastavio: Dejan Milčić

Kontrolisao: Dragutin Dragojević

PRILOG C

DETECTION ANALYSE OF RECOGNISED INCOME AND EXPENSES

Statement of comprehensive income of company: „HIP-PETROHEMIJA“

in restructuring, Pancevo

(applied by IAS-IFRS International Accounting Standards) in 000 RSD

Account

No

Position AOP 2012 2011 2010 2009

INCOME

I) Operating income

60+61 1. Revenue from goods and

services 202 13.877.257 35.831.205 28.314.186 13.660.519

Less variable costs:

50 2. Cost of goods sold 208 4.257 0 4.644 14.067

51 3. Material costs 209 16.642.126 36.428.069 28.989.048 15.066.209

4. Total variable costs (2+3) 16.646.383 36.428.069 28.993.692 15.080.276

5. Marginal profit (1-4) -2.769.126 -596.864 -679.506 -1.419.757

II) Other income

64+65 6. Other operating income 206 7.066 2.609 5.131 171.840

62+63 7. Correction income net (+/-) 203+204-205 239.207 -56.800 618.518 245.907

8. Total other income (6+7) 246.273 -54.191 623.649 417.747

9. Total marg. profit (losses) (5+8) -2.522.853 -651.055 -55.857 -1.002.010

EXPENSES

III) Fixed costs

52 10. Employee expenses 210 2.382.287 2.390.788 1.887.077 3.643.483

54 11. Depreciation expenses 211 1.254.825 1.229.392 1.075.891 1.292.637

53+55 12. Other operating expenses 212 1.615.786 1.940.120 1.235.420 881.942

13. Total fixed costs 10+11+12 5.252.898 5.560.300 4.198.388 5.818.062

IV) Operation profit (losses) (9.-13.) -7.775.751 -6.211.355 -4.254.245 -6.820.072

66 V) Finance income 215 1.268.267 553.857 295.533 219.666

56 VI) Finance expenses 216 5.601.251 2.341.328 2.075.929 2.557.300

67+68 VII) Other income 217 93.931 129.966 580.047 30.197

57+58 VIII) Other expenses 218 598.827 3.279.825 63.104 383.158

14. Net result from Finance

and other income (V-VIII) -4.837.880 -4.937.330 -1.263.453 -2.690.595

V) PROFIT FROM

REGULAR OPERATION

BEFORE TAX

(IV-14.) 0 0 0 0

VI) LOSSES FROM

REGULAR OPERATION (IV-14.) -12.613.631 -11.148.685 -5.517.698 -9.510.667

69-59 VII) Net profit from break

operations 221 0 0 0 0

59-69 VIII) Net losses from break

operations 222 0 0 0 0

PROFIT FOR PERIOD

IX) Profit before tax 223 0 0 0 0

X) Losses before tax 224 -12.613.631 -11.148.685 -5.517.698 -9.510.667

721+722 15. Profit tax 225+226+227 244.808 0 0 0

723 16. Management earning 228

XI NET PROFIT (LOSSES) 229-230 -12.368.823 -11.148.685 -5.517.698 -9.510.667

17. Result of the period

18. Minority interests

Earning per share

©DDDeteksemarezposlBU_PETROHEMIJA_Pancevo(1) Prepared by: Milica Mandic

Controlled by: Dragutin Dragojevic

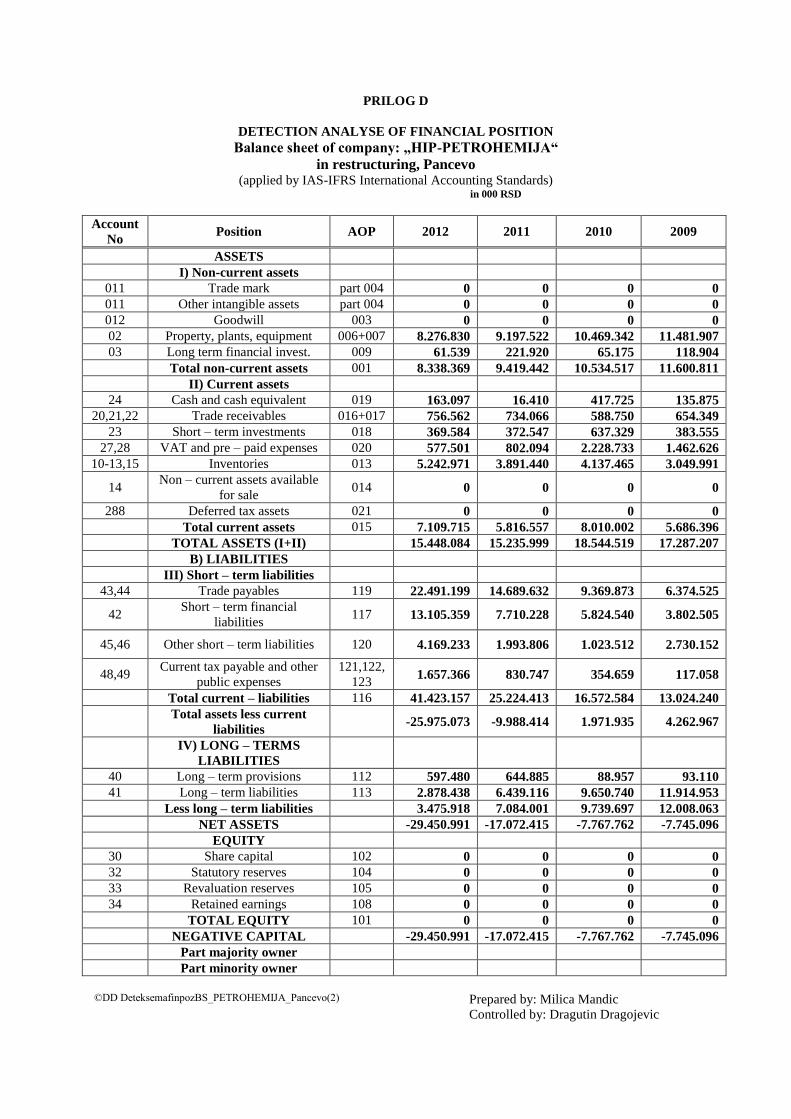

PRILOG D

DETECTION ANALYSE OF FINANCIAL POSITION

Balance sheet of company: „HIP-PETROHEMIJA“

in restructuring, Pancevo

(applied by IAS-IFRS International Accounting Standards) in 000 RSD

Account

No Position AOP 2012 2011 2010 2009

ASSETS

I) Non-current assets

011 Trade mark part 004 0 0 0 0

011 Other intangible assets part 004 0 0 0 0

012 Goodwill 003 0 0 0 0

02 Property, plants, equipment 006+007 8.276.830 9.197.522 10.469.342 11.481.907

03 Long term financial invest. 009 61.539 221.920 65.175 118.904

Total non-current assets 001 8.338.369 9.419.442 10.534.517 11.600.811

II) Current assets

24 Cash and cash equivalent 019 163.097 16.410 417.725 135.875

20,21,22 Trade receivables 016+017 756.562 734.066 588.750 654.349

23 Short – term investments 018 369.584 372.547 637.329 383.555

27,28 VAT and pre – paid expenses 020 577.501 802.094 2.228.733 1.462.626

10-13,15 Inventories 013 5.242.971 3.891.440 4.137.465 3.049.991

14 Non – current assets available

for sale 014 0 0 0 0

288 Deferred tax assets 021 0 0 0 0

Total current assets 015 7.109.715 5.816.557 8.010.002 5.686.396

TOTAL ASSETS (I+II) 15.448.084 15.235.999 18.544.519 17.287.207

B) LIABILITIES

III) Short – term liabilities

43,44 Trade payables 119 22.491.199 14.689.632 9.369.873 6.374.525

42 Short – term financial

liabilities 117 13.105.359 7.710.228 5.824.540 3.802.505

45,46 Other short – term liabilities 120 4.169.233 1.993.806 1.023.512 2.730.152

48,49 Current tax payable and other

public expenses

121,122,

123 1.657.366 830.747 354.659 117.058

Total current – liabilities 116 41.423.157 25.224.413 16.572.584 13.024.240

Total assets less current

liabilities -25.975.073 -9.988.414 1.971.935 4.262.967

IV) LONG – TERMS

LIABILITIES

40 Long – term provisions 112 597.480 644.885 88.957 93.110

41 Long – term liabilities 113 2.878.438 6.439.116 9.650.740 11.914.953

Less long – term liabilities 3.475.918 7.084.001 9.739.697 12.008.063

NET ASSETS -29.450.991 -17.072.415 -7.767.762 -7.745.096

EQUITY

30 Share capital 102 0 0 0 0

32 Statutory reserves 104 0 0 0 0

33 Revaluation reserves 105 0 0 0 0

34 Retained earnings 108 0 0 0 0

TOTAL EQUITY 101 0 0 0 0

NEGATIVE CAPITAL -29.450.991 -17.072.415 -7.767.762 -7.745.096

Part majority owner

Part minority owner

©DD DeteksemafinpozBS_PETROHEMIJA_Pancevo(2) Prepared by: Milica Mandic

Controlled by: Dragutin Dragojevic

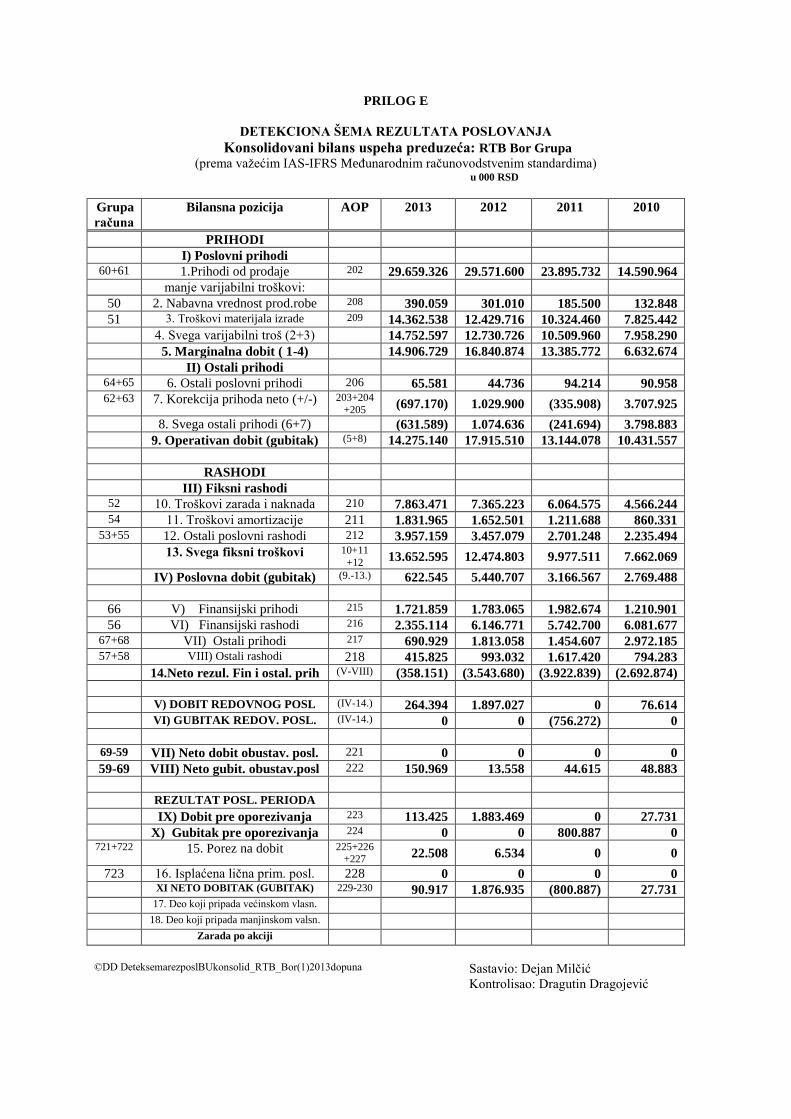

PRILOG E

DETEKCIONA ŠEMA REZULTATA POSLOVANJA

Konsolidovani bilans uspeha preduzeća: RTB Bor Grupa

(prema važećim IAS-IFRS Međunarodnim računovodstvenim standardima) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

PRIHODI

I) Poslovni prihodi 60+61 1.Prihodi od prodaje 202 29.659.326 29.571.600 23.895.732 14.590.964

manje varijabilni troškovi:

50 2. Nabavna vrednost prod.robe 208 390.059 301.010 185.500 132.848

51 3. Troškovi materijala izrade 209 14.362.538 12.429.716 10.324.460 7.825.442

4. Svega varijabilni troš (2+3) 14.752.597 12.730.726 10.509.960 7.958.290

5. Marginalna dobit ( 1-4) 14.906.729 16.840.874 13.385.772 6.632.674

II) Ostali prihodi 64+65 6. Ostali poslovni prihodi 206 65.581 44.736 94.214 90.958 62+63 7. Korekcija prihoda neto (+/-) 203+204

+205 (697.170) 1.029.900 (335.908) 3.707.925

8. Svega ostali prihodi (6+7) (631.589) 1.074.636 (241.694) 3.798.883 9. Operativan dobit (gubitak) (5+8) 14.275.140 17.915.510 13.144.078 10.431.557

RASHODI

III) Fiksni rashodi 52 10. Troškovi zarada i naknada 210 7.863.471 7.365.223 6.064.575 4.566.244 54 11. Troškovi amortizacije 211 1.831.965 1.652.501 1.211.688 860.331

53+55 12. Ostali poslovni rashodi 212 3.957.159 3.457.079 2.701.248 2.235.494

13. Svega fiksni troškovi 10+11

+12 13.652.595 12.474.803 9.977.511 7.662.069

IV) Poslovna dobit (gubitak) (9.-13.) 622.545 5.440.707 3.166.567 2.769.488

66 V) Finansijski prihodi 215 1.721.859 1.783.065 1.982.674 1.210.901

56 VI) Finansijski rashodi 216 2.355.114 6.146.771 5.742.700 6.081.677 67+68 VII) Ostali prihodi 217 690.929 1.813.058 1.454.607 2.972.185 57+58 VIII) Ostali rashodi 218 415.825 993.032 1.617.420 794.283

14.Neto rezul. Fin i ostal. prih (V-VIII) (358.151) (3.543.680) (3.922.839) (2.692.874)

V) DOBIT REDOVNOG POSL (IV-14.) 264.394 1.897.027 0 76.614

VI) GUBITAK REDOV. POSL. (IV-14.) 0 0 (756.272) 0

69-59 VII) Neto dobit obustav. posl. 221 0 0 0 0

59-69 VIII) Neto gubit. obustav.posl 222 150.969 13.558 44.615 48.883

REZULTAT POSL. PERIODA

IX) Dobit pre oporezivanja 223 113.425 1.883.469 0 27.731

X) Gubitak pre oporezivanja 224 0 0 800.887 0 721+722 15. Porez na dobit 225+226

+227 22.508 6.534 0 0

723 16. Isplaćena lična prim. posl. 228 0 0 0 0

XI NETO DOBITAK (GUBITAK) 229-230 90.917 1.876.935 (800.887) 27.731

17. Deo koji pripada većinskom vlasn.

18. Deo koji pripada manjinskom valsn.

Zarada po akciji

©DD DeteksemarezposlBUkonsolid_RTB_Bor(1)2013dopuna Sastavio: Dejan Milčić

Kontrolisao: Dragutin Dragojević

PRILOG F

DETEKCIONA ANALIZA FINANSIJSKE POZICIJE

Konsolidovani bilans stanja preduzeća: RTB Bor Grupe

( prema važećim IFRS Međunarodnim standardima finansijskog izveštavanja) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

IMOVINA

I) Trajna imovina

011 Trgovački znak deo004 0 0 0 0

011 Ostala nematerijalna trajna imo deo004 607.017 581.552 318.766 193.587

012 Goodwill 003 0 0 0 0

02 Materijalna-nekret. post. oprema 006+007 43.470.485 37.160.375 26.425.988 15.682.472

03 Finansijska trajna imovina 009 844.327 843.893 755.984 771.223

Svega trajna imovina 001 44.921.829 38.585.820 27.500.738 16.647.282

II) Tekuća (obrtna) imovina

24 Gotovina i gotov. ekvivalenti 019 174.384 102.325 297.794 684.779

20,21,22 Potraživanja od dužnika i ostal. 016+017 4.209.815 4.249.575 3.869.930 4.514.288

23 Kratkoročni finansijski plasm. 018 640.235 2.243.878 621.542 643.989

27,28 PDV i aktiv. vrem. razgran. 020 718.639 590.901 266.052 327.060 10-13,15 Svi oblici obrtnih zaliha 013 8.163.293 9.404.316 9.012.939 7.839.607

14 Trajna sred. namenjena prodaji 014 0 0 0 77.220

288 Odložena poreska sredstva 021 0 0 0 0

Svega tekuća imovina 015 13.906.366 16.590.995 14.068.257 14.086.943

UKUPNO IMOVINA (I+II) 58.828.195 55.176.815 41.568.995 30.734.225

B) OBAVEZE

III) Tekuće obaveze

43,44 Obaveze iz poslovanja 119 15.402.817 14.852.156 14.157.343 13.757.726

42 Kratkoročne finansijs. obaveze 117 16.797.626 16.732.031 14.445.991 13.292.417

45,46 Ostale kratkoročne obaveze 120 10.527.865 9.638.694 10.576.571 9.101.092

48,49 Sve tekuće poreske obaveze 121,122,

123 4.375.041 3.174.248 1.852.851 1.566.697

Svega tekuće obaveze 116 47.103.349 44.397.129 41.032.756 37.717.932

Imovina manje tekuće obaveze 11.724.846 10.779.686 536.239 (6.983.707)

IV) DUGOROČNE OBAVEZE

40 Dugoročna rezervisanja 112 0 0 0 0

41 Sve dugoročne obaveze 113 33.531.122 32.693.856 24.219.748 15.898.548

Manje dugoročne obaveze 111 33.531.122 32.693.856 24.219.748 15.898.548

NETO IMOVINA negativna (21.806.276) (21.914.170) (23.683.509) (22.882.255)

VLASNIČKA GLAVNICA

30 Kapital (akcijski, ulozi, udeli) 102 0 0 0 0

32 Statutarne rezerve 104 0 0 0 0

33 Revalorizacione rezerve 105 0 0 0 0

34 Zadržana dobit -neraspoređena 108 0 0 0 0

NETO VLASN. GLAVNICA 101 0 0 0 0

NEGATIVAN KAPITAL (21.806.276) (21.914.170) (23.683.509) (22.882.255)

Deo većinskog vlasnika

Deo manjinskog vlasnika

©DD DeteksemafinpozBSkonsolid_RTB_Bor(2)2013dopuna

Sastavio: Dejan Milčić

Kontrolisao: Dragutin Dragojević

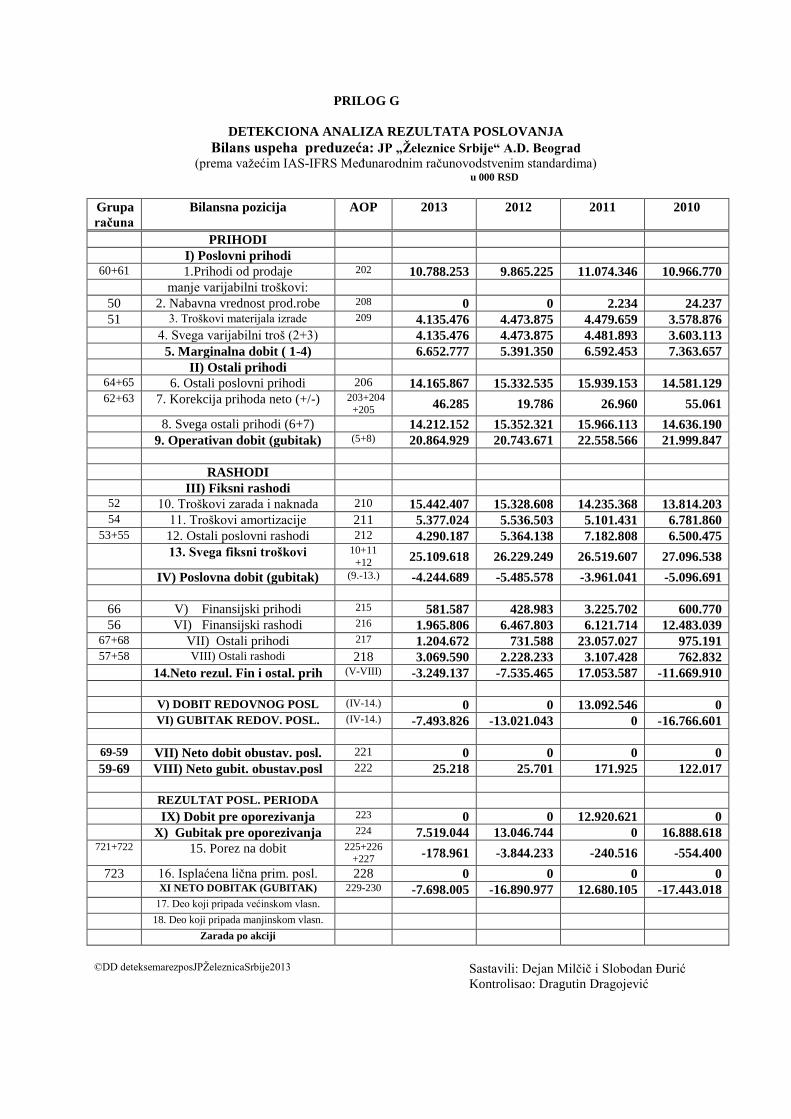

PRILOG G

DETEKCIONA ANALIZA REZULTATA POSLOVANJA

Bilans uspeha preduzeća: JP „Železnice Srbije“ A.D. Beograd

(prema važećim IAS-IFRS Međunarodnim računovodstvenim standardima) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

PRIHODI

I) Poslovni prihodi 60+61 1.Prihodi od prodaje 202 10.788.253 9.865.225 11.074.346 10.966.770

manje varijabilni troškovi:

50 2. Nabavna vrednost prod.robe 208 0 0 2.234 24.237

51 3. Troškovi materijala izrade 209 4.135.476 4.473.875 4.479.659 3.578.876

4. Svega varijabilni troš (2+3) 4.135.476 4.473.875 4.481.893 3.603.113

5. Marginalna dobit ( 1-4) 6.652.777 5.391.350 6.592.453 7.363.657

II) Ostali prihodi 64+65 6. Ostali poslovni prihodi 206 14.165.867 15.332.535 15.939.153 14.581.129 62+63 7. Korekcija prihoda neto (+/-) 203+204

+205 46.285 19.786 26.960 55.061

8. Svega ostali prihodi (6+7) 14.212.152 15.352.321 15.966.113 14.636.190 9. Operativan dobit (gubitak) (5+8) 20.864.929 20.743.671 22.558.566 21.999.847

RASHODI

III) Fiksni rashodi 52 10. Troškovi zarada i naknada 210 15.442.407 15.328.608 14.235.368 13.814.203 54 11. Troškovi amortizacije 211 5.377.024 5.536.503 5.101.431 6.781.860

53+55 12. Ostali poslovni rashodi 212 4.290.187 5.364.138 7.182.808 6.500.475

13. Svega fiksni troškovi 10+11

+12 25.109.618 26.229.249 26.519.607 27.096.538

IV) Poslovna dobit (gubitak) (9.-13.) -4.244.689 -5.485.578 -3.961.041 -5.096.691

66 V) Finansijski prihodi 215 581.587 428.983 3.225.702 600.770

56 VI) Finansijski rashodi 216 1.965.806 6.467.803 6.121.714 12.483.039 67+68 VII) Ostali prihodi 217 1.204.672 731.588 23.057.027 975.191 57+58 VIII) Ostali rashodi 218 3.069.590 2.228.233 3.107.428 762.832

14.Neto rezul. Fin i ostal. prih (V-VIII) -3.249.137 -7.535.465 17.053.587 -11.669.910

V) DOBIT REDOVNOG POSL (IV-14.) 0 0 13.092.546 0

VI) GUBITAK REDOV. POSL. (IV-14.) -7.493.826 -13.021.043 0 -16.766.601

69-59 VII) Neto dobit obustav. posl. 221 0 0 0 0

59-69 VIII) Neto gubit. obustav.posl 222 25.218 25.701 171.925 122.017

REZULTAT POSL. PERIODA

IX) Dobit pre oporezivanja 223 0 0 12.920.621 0

X) Gubitak pre oporezivanja 224 7.519.044 13.046.744 0 16.888.618 721+722 15. Porez na dobit 225+226

+227 -178.961 -3.844.233 -240.516 -554.400

723 16. Isplaćena lična prim. posl. 228 0 0 0 0

XI NETO DOBITAK (GUBITAK) 229-230 -7.698.005 -16.890.977 12.680.105 -17.443.018

17. Deo koji pripada većinskom vlasn.

18. Deo koji pripada manjinskom vlasn.

Zarada po akciji

©DD deteksemarezposJPŽeleznicaSrbije2013 Sastavili: Dejan Milčič i Slobodan Đurić

Kontrolisao: Dragutin Dragojević

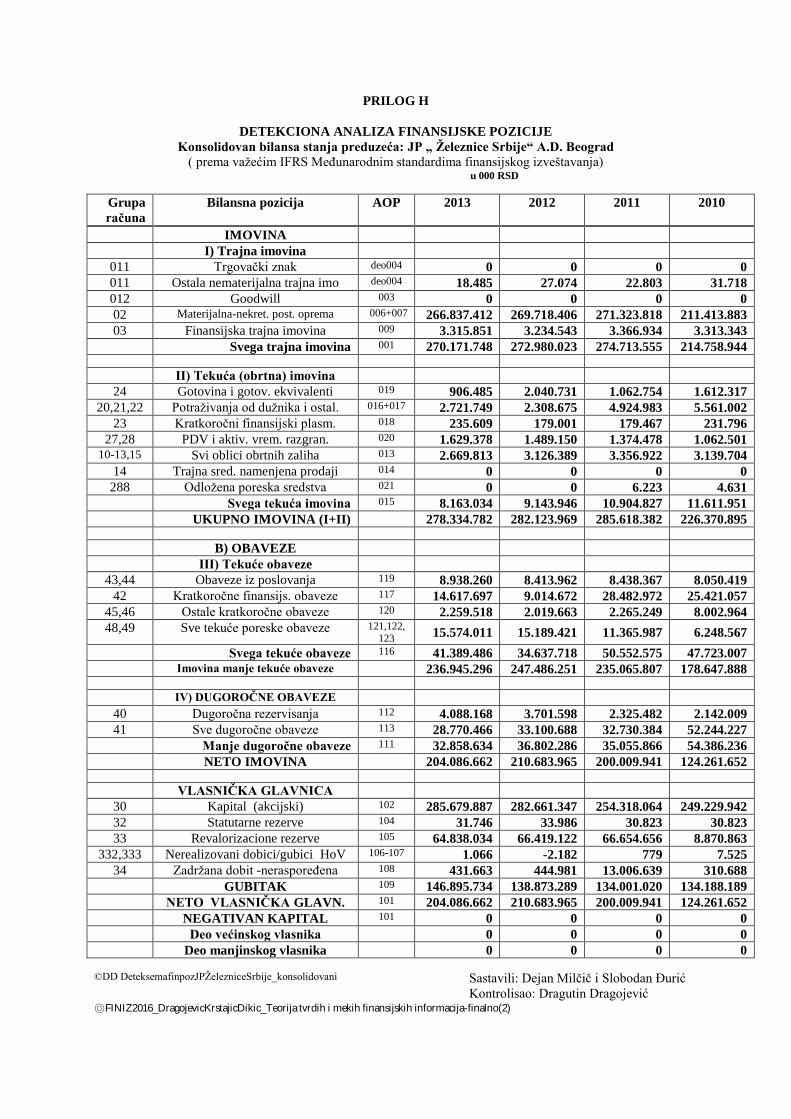

PRILOG H

DETEKCIONA ANALIZA FINANSIJSKE POZICIJE

Konsolidovan bilansa stanja preduzeća: JP „ Železnice Srbije“ A.D. Beograd

( prema važećim IFRS Međunarodnim standardima finansijskog izveštavanja) u 000 RSD

Grupa

računa

Bilansna pozicija AOP 2013 2012 2011 2010

IMOVINA

I) Trajna imovina

011 Trgovački znak deo004 0 0 0 0

011 Ostala nematerijalna trajna imo deo004 18.485 27.074 22.803 31.718

012 Goodwill 003 0 0 0 0

02 Materijalna-nekret. post. oprema 006+007 266.837.412 269.718.406 271.323.818 211.413.883

03 Finansijska trajna imovina 009 3.315.851 3.234.543 3.366.934 3.313.343

Svega trajna imovina 001 270.171.748 272.980.023 274.713.555 214.758.944

II) Tekuća (obrtna) imovina

24 Gotovina i gotov. ekvivalenti 019 906.485 2.040.731 1.062.754 1.612.317

20,21,22 Potraživanja od dužnika i ostal. 016+017 2.721.749 2.308.675 4.924.983 5.561.002

23 Kratkoročni finansijski plasm. 018 235.609 179.001 179.467 231.796

27,28 PDV i aktiv. vrem. razgran. 020 1.629.378 1.489.150 1.374.478 1.062.501 10-13,15 Svi oblici obrtnih zaliha 013 2.669.813 3.126.389 3.356.922 3.139.704

14 Trajna sred. namenjena prodaji 014 0 0 0 0

288 Odložena poreska sredstva 021 0 0 6.223 4.631

Svega tekuća imovina 015 8.163.034 9.143.946 10.904.827 11.611.951

UKUPNO IMOVINA (I+II) 278.334.782 282.123.969 285.618.382 226.370.895

B) OBAVEZE

III) Tekuće obaveze

43,44 Obaveze iz poslovanja 119 8.938.260 8.413.962 8.438.367 8.050.419

42 Kratkoročne finansijs. obaveze 117 14.617.697 9.014.672 28.482.972 25.421.057

45,46 Ostale kratkoročne obaveze 120 2.259.518 2.019.663 2.265.249 8.002.964

48,49 Sve tekuće poreske obaveze 121,122, 123

15.574.011 15.189.421 11.365.987 6.248.567

Svega tekuće obaveze 116 41.389.486 34.637.718 50.552.575 47.723.007

Imovina manje tekuće obaveze 236.945.296 247.486.251 235.065.807 178.647.888

IV) DUGOROČNE OBAVEZE

40 Dugoročna rezervisanja 112 4.088.168 3.701.598 2.325.482 2.142.009

41 Sve dugoročne obaveze 113 28.770.466 33.100.688 32.730.384 52.244.227

Manje dugoročne obaveze 111 32.858.634 36.802.286 35.055.866 54.386.236

NETO IMOVINA 204.086.662 210.683.965 200.009.941 124.261.652

VLASNIČKA GLAVNICA

30 Kapital (akcijski) 102 285.679.887 282.661.347 254.318.064 249.229.942

32 Statutarne rezerve 104 31.746 33.986 30.823 30.823

33 Revalorizacione rezerve 105 64.838.034 66.419.122 66.654.656 8.870.863

332,333 Nerealizovani dobici/gubici HoV 106-107 1.066 -2.182 779 7.525

34 Zadržana dobit -neraspoređena 108 431.663 444.981 13.006.639 310.688

GUBITAK 109 146.895.734 138.873.289 134.001.020 134.188.189

NETO VLASNIČKA GLAVN. 101 204.086.662 210.683.965 200.009.941 124.261.652

NEGATIVAN KAPITAL 101 0 0 0 0

Deo većinskog vlasnika 0 0 0 0

Deo manjinskog vlasnika 0 0 0 0

©DD DeteksemafinpozJPŽelezniceSrbije_konsolidovani Sastavili: Dejan Milčič i Slobodan Đurić

Kontrolisao: Dragutin Dragojević ◎FINIZ2016_DragojevicKrstajicDikic_Teorija tvrdih i mekih finansijskih informacija-finalno(2)

Top Related