Languages

Pages

Legal

Cenários Macroeconómicose

Desafios da Conjuntura Actual

Sam Jones

Universidade de Copenhagae

UNU-WIDER

(em colaboração com MEF e UEM/CEEG)

25 Outubro 2016

Agenda

1 Tendências históricas

2 Um cenário de médio prazo (2016-2021)

3 Resumo

2 / 34

Tendências históricas

Três fases principais da macroeconomiaMoçambicana, desde o AGP:

1 Reconstrução e recuperação (1993-2001)

2 Estabilização e normalização (2002-2007)

3 Novas fontes de crescimento (2008-2015)

3 / 34

Taxa de crescimento real (valor acrescentado)

05

1015

20Ta

xa d

e cr

esci

men

to re

al (%

)

1995 2000 2005 2010 2015

4 / 34

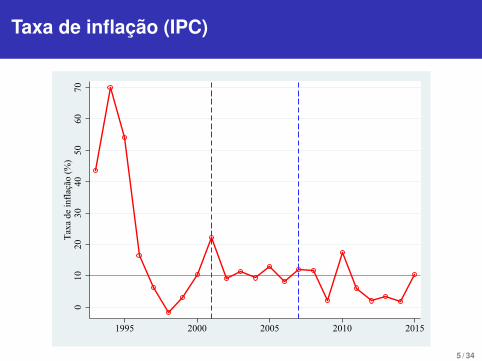

Taxa de inflação (IPC)

010

2030

4050

6070

Taxa

de

infla

ção

(%)

1995 2000 2005 2010 2015

5 / 34

Taxa de cambio nominal (MZM:USD)Volatilidade baixa

010

2030

40Ta

xa d

e ca

mbi

o (M

ZM:U

SD)

1995 2000 2005 2010 2015

6 / 34

Fase mais recente (2008-2015)

Dois aspectos opostos.

1 Continuação de bom desempenho

Taxa de crescimento robusta

Inflação baixa e controlada

Fortalecimento de receitas públicas

... importância reduzida de ajuda externa.

7 / 34

Crescimento de receitas internasMenos dependência dos donativos

11

8

10

6

12

7

13

9

14

8

14

8

16

9

18

8

21

7

23

6

26

6

29

5

26

3

010

2030

40%

PIB

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Receitas do EstadoDonativos externos

8 / 34

Fase mais recente (2008-2015)

Dois aspectos opostos.

1 Continuação de bom desempenho

2 Escolhas com maior risco

9 / 34

Expansão de despesas públicas

12

9

13

7

13

9

13

9

14

10

14

10

16

12

18

13

20

13

21

12

22

15

25

16

21

11

010

2030

40%

PIB

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Despesas de FuncionamentoDespesas de Investimento

10 / 34

Uso de dívida para financiar as despesas públicas= Despesa total – (Receitas do Estado + Donativos)

2

4 4

1

2 2

3

4

5

4

5

8

2

02

46

8C

rédi

to a

o go

vern

o (%

PIB

)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

11 / 34

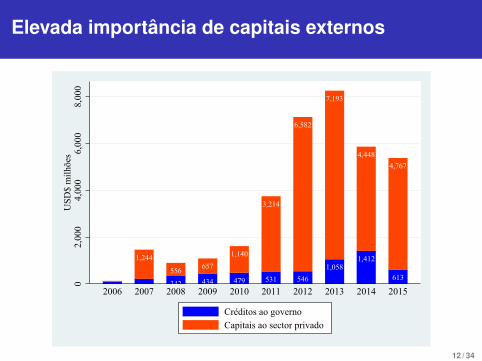

Elevada importância de capitais externos

9532 216

1,244

342

556434

657

479

1,140

531

3,214

546

6,582

1,058

7,193

1,412

4,448

613

4,767

02,

000

4,00

06,

000

8,00

0U

SD$

milh

ões

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Créditos ao governoCapitais ao sector privado

12 / 34

Grandes projectos, mas não sóInvestimento Directo Estrangeiro, 2011-2015

9,290

14,686

0 5,000 10,000 15,000Milhões de USD

Outras Empresas

Grandes Projectos

13 / 34

Origem principal do IDE (5 mais importante)2011-2015

1,752

2,020

2,267

4,648

6,239

0 2,000 4,000 6,000Milhões de USD

Itália

Maurícias

Brasil

EUA

Emirados Árabes Unidos

14 / 34

Enfraquecimento da competitividade externaTaxa de cambio real

7080

9010

011

012

0Ta

xa d

e ca

mbi

o re

al

1995 2000 2005 2010 2015

15 / 34

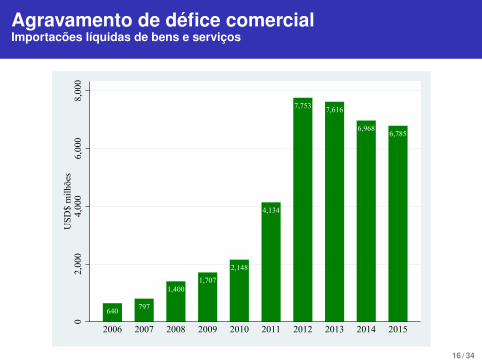

Agravamento de défice comercialImportacões líquidas de bens e serviços

640 797

1,4001,707

2,148

4,134

7,753 7,616

6,9686,785

02,

000

4,00

06,

000

8,00

0U

SD$

milh

ões

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

16 / 34

Fontes de crescimento (2008-2015)

Última fase de crescimento foi caracterizada por:

1 Expansão do peso do sector público na economia

2 Redução de importância de donativos

3 Papel dominante de outros capitais externos:Sector público: empréstimos bilateraisCriação de novas empresas estataisSector privado: não só grandes projectos

17 / 34

Três riscos importantes

1 Riscos de quebra de acesso a capital externo (esp.para o governo).

2 Riscos associados com uma taxa de cambio real forte.

3 Riscos associados com uma falta de atenção aosoutros sectores chaves

– e.g., criação fraca de postos de trabalho.

18 / 34

Outline

1 Tendências históricas

2 Um cenário de médio prazo (2016-2021)

3 Resumo

19 / 34

Desafios da conjuntura actual

Onde estamos agora?

Níveis altos e persistentes de pagamentos de dívida

Ajuda externa reduzida (−50% comparado com 2015)

Incerteza sobre grandes investimentos

Pressão de despesas públicas (esp. correntes)

Falta de ‘almofada’ de reservas internacionais

Necessidade de ajustamentos significativos.

20 / 34

Ajustamentos já em curso (2016)

A economia já está a reagir:

1 Desvalorização da taxa de câmbio (>100% desde ’14)

2 Compressão de importações (bens de consumo)

3 Abrandamento do crescimento económico

4 Cortes nas despesas públicas (esp. investimento)

21 / 34

Qual é a profundidade de crise?

Sim, a situação é seria.

Mas, os ajustamentos já em curso sãosubstanciais ...

... e dados preliminares indicam que o fluxo decapital externo está robusto – pelo menos, aosector privado.

22 / 34

Perspectivas de futuro

Desenvolvemos um cenário ‘base’ ...... usando um modelo de consistênciamacroeconômica.

O cenário indica que é possível alcançarnormalização econômica a partir de 2018.

Mas normalização não significa que a situaçãoserá igual a 2013.

23 / 34

Cénario base (2016-2021)

Pressupostos do modelo:

1 Ajustes principais acontecem em 2016/17, mas a taxa decambio continua a depreciar-se

2 Entrada contínua de investimentos externos privados (e.g.,USD 5,000m em 2021)

3 Donativos e empréstimos externos ao governo mantêm-se,mas a um ritmo moderado (e.g., USD 500m em 2021)

4 Peso do sector público reduz-se até 26% PIB ...... implicando uma redução de investimentos públicos

5 Crescimento económico real restabelecido a c. 7%

24 / 34

(1) Economia normalizada a partir de 2018

010

2030

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Crescimento real de PIBTaxa de inflação

25 / 34

(2) Reservas internacionais baixas, mas estáveis

1,50

02,

000

2,50

03,

000

3,50

0A

ctiv

os e

xter

nos (

USD

milh

ões)

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

26 / 34

(3) Taxa de cambio real mais competitiva

8010

012

014

0In

dex

(201

0 =

100)

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

27 / 34

(4) Stock de dívida externa reduzido

38

4548

4043

45

55

72

96

82

79

71

66

57

4060

8010

0%

PIB

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

28 / 34

(5) Financiamento externo líquido ao governonegativo

-500

050

01,

000

1,50

02,

000

2,50

0Fl

uxo

(USD

milh

ões)

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

29 / 34

(6) Aumento de dívida pública interna

-4 -4 -4-1

-0

-3-2

4

911

17

2123 24

-10

010

2030

% P

IB

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

30 / 34

(7) Stock total de dívida pública permanece alto

38

-4

45

-4

48

-4

40

-1

43

-0

45

-3

55

-2

724

96

9

82

11

79

17

71

21

66

23

57

24

020

4060

8010

0%

PIB

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Externa Interna (líquida)

31 / 34

Outline

1 Tendências históricas

2 Um cenário de médio prazo (2016-2021)

3 Resumo

32 / 34

Resumo

Características de período 2008-2015:

1 Crescimento robusto, mas ...

2 ... escolhas com maior risco

= Os riscos tornaram-se reais.

Ajustamento já em curso = especie de "reset"

Normalização possível a partir de 2018

33 / 34

Resumo

Desafios agora em diante:

1 Consolidar os ajustamentos

2 Fiscalizar a divida pública (esp. interna)

3 Sustentar crescimento econômico inclusivo

34 / 34

Top Related