![eSocial, EFD-Reinf e DCTFWeb - sesipr.org.br81764].pdf · eSocial, EFD-Reinf e DCTFWeb Ambiente de testes para as empresas e demais contribuintes; Testes funcionais; Disponibilidade](https://static.fdocument.pub/doc/165x107/5bf2d62009d3f2f85f8b6c46/esocial-efd-reinf-e-dctfweb-81764pdf-esocial-efd-reinf-e-dctfweb-ambiente.jpg)

Languages

Pages

Legal

DESAFIOS DA EFD-REINF

EFD-Reinf

DESAFIOS NA ROTINA DOS CONTRIBUINTES

EFD-Reinf

DATA DA ENTREGA

Caso o faturamento da

pessoa jurídica no ano de

2016 tenha sido superior a

R$78 milhões de reais

Caso o faturamento da

pessoa jurídica no ano de

2016 tenha sido de até

R$78 milhões de reais

Diferente da DIRF, a periodicidade será mensal junto com

a mesma data de vencimento dos impostos retidos na fonte INSS, IRRF e PCC.

Concomitância entre a entrega de declaração e o recolhimento dos imposto.

REGISTRO 2010

Informações detalhadas das notas fiscais de serviços tomados

mediante cessão de mão-de-obra ou empreitada, detalhando,

quando houver, informações como CNO – Cadastro Nacional de

Obras, valores utilizados como dedução da base de cálculo

(materiais, custo de alimentação e fornecimento de transporte), e

segregar os valores dos serviços prestados por segurados em

condições especiais. Principalmente porque haverá o confronto do

Registro 2010 do tomador X Registro 2020 do prestador.

RECEBIMENTO FISCAL DE SERVIÇOS

Responsável por registras as

notas fiscais de serviços tomados.

Diferenças de entendimentos

entre prestadores e tomadores

quanto à realização ou não de

retenção na fonte.

CONTROLE DOS PROCESSOS JUDICIAIS

A NÃO retenção do imposto decorrente

de um processo judicial deverá ser declarada da EFD Reinf.

Deverá ser controlada pelo tomador de serviço a

existência de processos judiciais dos prestadores de

serviços, que assegurem a não retenção em decisão

judicial / administrativa.

APURAÇÃO DE RETIDOS CONCILIADA

Apuração de impostos retidos na fonte;

Análise antecipada destas informações;

Ajustes fiscais;

Compliance Contábil Fiscal;

Apuração X EFD-Reinf.

R-1000

R-1070

R-2010

R-2020

R-2030

R-2040

R-2050

R-2060

R-2070

R-2098

R-2099

R-3010

R-5001

R-9000 Exclusão de eventos

Infos das bases e dos tributos consolidados por contribuinte

Receita de espetáculo desportivo

Fechamento dos eventos periódicos

Reabertura dos eventos periódicos

Retenções na fonte IR, CSLL, Cofins, PIS/PASEP - Pag divesos

Contribuição previdenciária sobre a receita bruta - CPRB

Comercialização da produção produtor rural PJ agroindústria

Recursos repassados para associação desportiva

Recursos recebidos por associação desportiva

Retenção contribuição previdenciária tomadores de serviços

Retenção contribuição previdenciária prestadores de serviços

Tabela de processos administrativos / judiciais

Informações do contribuinte

REGISTROS

R-1000 INFORMAÇÕES DO CONTRIBUINTE

Contêm informações relevantes de cadastro do

contribuinte

Indicativo de obrigatoriedade de entrega da ECD

Indicativo de desoneração da folha pelo CPRB

Indicativo da situação da pessoa jurídica (normal,

cisão, fusão, incorporação)

Informação das empresas desenvolvedoras de

software que enviam EFD-Reinf

R-1070 TABELA DE PROCESSOS ADM/JUDICIAIS

Indicação dos processos judiciais e administrativos;

Informações de processos que o contribuinte posso

ter em relação as retenções;

Indicativo de suspensão da exigibilidade e data da

decisão, sentença ou despacho administrativo;

Indicativo de vara/autoria da ação;

Acompanhamento dos processos de terceiros,

impacta nos eventos nos demais eventos: R-2010/R-

2020/R-2030 – R-2040 / R-2070.

R-2010 SERVIÇOS TOMADOS

Detalhamento das notas fiscais de serviços tomados

mediante cessão de mão-de-obra ou empreitada;

Indicativo de obra de construção civil – CNO

Valores totais das retenções, se retidas ou não ou com

processos judiciais;

Valores dos serviços tomados de segurados em condições

especiais;

Valores para redução de base de cálculo, com materiais,

alimentação ou transporte;

Informação de código da conta analítica contábil utilizada para

a escrituração dos serviços tomados mediante cessão de mão

de obra, obrigatório quando obrigada a entregar a ECD;

Indicativo se o prestador é contribuinte da CPRB, com

redução de alíquota de 11% para 3,5%;

Indicativo de tipo de serviço do prestador conforme tabela 6;

R-2020 SERVIÇOS PRESTADOS

Detalhamento das notas fiscais de serviços prestados mediante cessão

de mão de obra ou empreitada;

Indicativo de obra de construção civil – CNO;

Destaque das retenções, se retidas ou não ou com processos judiciais;

Valores dos serviços prestados por segurados em condições especiais;

Valores para redução de base de cálculo, com materiais, alimentação

ou transporte;

Informação de Código da conta analítica contábil utilizada para a

escrituração dos serviços prestados mediante cessão de mão de obra,

obrigatório quando obrigada a entregar a ECD;

Indicativo se é contribuinte da CPRB, com redução de alíquota de 11%

para 3,5%;

Indicativo de tipo de serviço do prestador conforme tabela 6.

R-2030 RECURSOS RECEBIDOS PARA ASSOCIAÇÃO DESPORTIVA

Valores recebidos para clubes de futebol;

Registro preenchido exclusivamente por associação

desportiva que mantenha equipe de futebol profissional,

quando receber repasse de outras empresas a título de

patrocínio, publicidade, licenciamento, etc;

Totalizador dos recursos recebidos por estabelecimento;

Informar o detalhe do valor bruto, o valor não retido e

retenção.

R-2040 RECURSOS REPASSADOS PARA ASSOCIAÇÃO DESPORTIVA

Valores repassados para clubes de futebol;

Informar o estabelecimento que realizou o repasse de

recursos a associação desportiva que mantém equipe

de futebol;

Detalhes do valor bruto repassados, o valor não retido e

retenção.

R-2050 COMERCIALIZAÇÃO DA PRODUÇÃO POR PRODUTOR RURAL PJ AGROINDÚSTRIA

Notas fiscais de comercialização da produção rural PJ/agroindústria

Indicativo de comercialização:

1 - Comercialização da produção por prod. rural PJ/agroindústria,

exceto para entidades executoras do PAA;

8 - Comercialização da produção para entidade do programa de

aquisição de alimentos - PAA;

9 - Comercialização da produção no mercado externo.

Informação de código da conta analítica contábil utilizada para a

escrituração, obrigatório quando obrigada a entregar a ECD;

Valor da contribuição previdenciária GILRAT e SENAR, sem ou com

exigibilidade suspensa.

R-2060 CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA - CPRB

Apresenta o valor total da receita por tipo de código de atividade

econômica;

Identificação:

a) Valor total da receita da atividade;

b) Valor total das exclusões;

c) Valor total das adições;

Código da conta analítica contábil utilizada para a escrituração dos

serviços tomados mediante cessão de mão de obra desse prestador.

Detalhamento da receita bruta por nota fiscal emitida pelo

contribuinte.

Destacar os códigos de ajustes (redução/acréscimo)

R-2070 RENTEÇÕES NA FONTE (IR, CSLL, COFINS, PIS/PASEP) – PAGAMENTOS DIVERSOS

Apresenta as retenções por impostos e código de pagamento,

conforme tabela 1;

Identificação do beneficiário e seus respectivos códigos de

pagamento;

Informações fiscais dos beneficiários;

Informações do pagamento com data dentro do período de

apuração a que se refere o arquivo;

Valores dos rendimentos tributáveis e dos impostos retidos na

fonte;

Informações das opções de deduções e isenções;

Informações das compensações judiciais e RRA;

Detalhamento das despesas e advogados envolvidos nos

processos judiciais.

R-3010 RECEITA DE ESPETÁCULO DESPORTIVO

Apresenta os detalhes das receita por número do

boletim relativo ao espetáculo desportivo;

Deverá ser entre 2 dias úteis após o evento;

Detalhes: por tipo de ingresso, tipo de receitas e

retenções.

EVENTOS DE CONTROLE

Informar a primeira competência a partir da

qual não houve movimento, cuja situação

perdura até a competência anual;

Eventos de controles – reabertura e

encerramento;

Exclusão – para correções, com exceção dos

períodos não estejam fechados.

EVENTOS DE CONSULTA

NOVAS DIRETRIZES DA RFB

CRUZAMENTO DO e-SOCIAL E A REINF

Padronização das NFs de serviço;

GPS → DARF;

Migração dos SPEDs atuais;

Compensações de crédito;

Uma única DARF por empresa.

Situações especiais.

EFD-Reinf

INFORMAÇÕES QUE GERALMENTE NÃO ESTÃO NO ERP

Processos Judiciais

Registro de Serviços

Cadastro Nacional de Obras

Qualidade das Retenções

Pessoas Físicas

A IMPORTÂNCIA DA MIRO E DA VF01

Registrar

corretamente é

o 1º passo para

a entrega.

Código do

serviço.

Na contribuição

previdenciária:

Amarração

da NF com

o CNO

Amarração

da NF com

processo

judicial Retenção

Retenção Adicional

Não Retenção

Não Retenção

Adicional

EXCLUSÕES E RETIFICAÇÕES

Exclusão, somente em períodos vigentes abertos

Para retificar é necessário o recibo

São por estabelecimento

Devem ser feitas com o arquivo completo (não o delta)

Não existe extemporâneo. O período original deve ser retificado

VARREDURAS ESPECIAIS DA CONTRIBUIÇÃO PREVIDENCIÁRIA

Objetivos: reduzir custos com multas, juros e retificações;

Duas varreduras, considerando a data de envio do evento de 20 de fevereiro;

Retenções do mês anterior: lançadas de 01 a 31 de janeiro;

Retenções registradas de 01 a 15 de fevereiro, com data de documento de meses anteriores.

Cuidados necessários:

Na apuração de março, desconsiderar notas fiscais que foram coletadas na segunda varredura;

Alertar sobre mudanças em exceções causadas por decisões judiciais.

PREVISÃO DE AJUSTES

NOTAS FISCAIS LANÇADAS INDEVIDAMENTE

Deveria ter retenção, mas foi lançada sem:

lançar ajuste

Não deveria ter retenção e foi lançada com:

marcar para eliminar da apuração

SOLUÇÃO GUEPARDO PARA EFD-REINF

PAINEL EFD-REINFAPURAÇÃO

RECOLHIMENTOS

E REINF

PRÉ-APURAÇÃOCADASTROS

JUDICIAIS /

ADMINISTRATIVOS

PRÉ-APURAÇÃO

OBJETIVOS FUNCIONALIDADES

Não levar dados incompletos

para a apuração;

Espaço prévio para classificar

campos obrigatórios:

CNO

Tipo de Empreitada;

Tipo de Serviço.

Configuração de regras;

Ajustes manuais;

Reprocessamento.

APURAÇÃO DE RECOLHIMENTOS E REINF

OBJETIVOS BUSCAS PRINCIPAIS

Facilitar o gerenciamento do processo de recebimento fiscal de

serviços nas empresas;

Contemplar todas as informações exigidas na REINF, desde o

cadastro ao detalhamento das notas fiscais;

Possibilitar a entrada de ajustes;

Conciliação fiscal e contábil na apuração.

ENTRADAS: Todas as notas fiscais de serviço tomados, retidos e

não retidos, relevantes para os impostos retidos na entrada (INSS,

IRRF);

COMPENSAÇÕES: Todas as notas fiscais de serviços tomados

pagos no mês;

Os serviços prestados (se for o caso);

Os produtos comercializados por produtor rural (se for o caso).

PAINEL DA EFD-REINF

• Controle de eventos;

• Status;

1: Novo evento: quando inicia um evento

2: Campos obrigatórios não preenchidos: quando tenta enviar e falta algum

campo obrigatório (ex: campo recibo na retificação)

3: Registro inclusão enviado

4: Registro alteração enviado

5: Registro exclusão enviado

6: Registro enviado – aguardando recibo

7: Registro enviado – recibo recebido

8: Retificação enviada – aguardando recibo

9: Retificação enviada – recibo enviado

• Controle de retificações;

• Edição de registros;

• Entrada Manual / Carga / BADI.

NUVEM FISCALPowered by Camaleo

Automação do preenchimento de cadastros;

Saneamento de dados mestres;

Classificação fiscal de mercadorias;

Emissão / mensageria de notas fiscais;

Entrega de obrigações acessórias municipais;

Validação e mensageria para SPEDs;

Auditoria e cruzamento de obrigações;

Armazenamento seguro de documentos fiscais.

MENSAGERIA

CADASTROS

PAINEL REINF

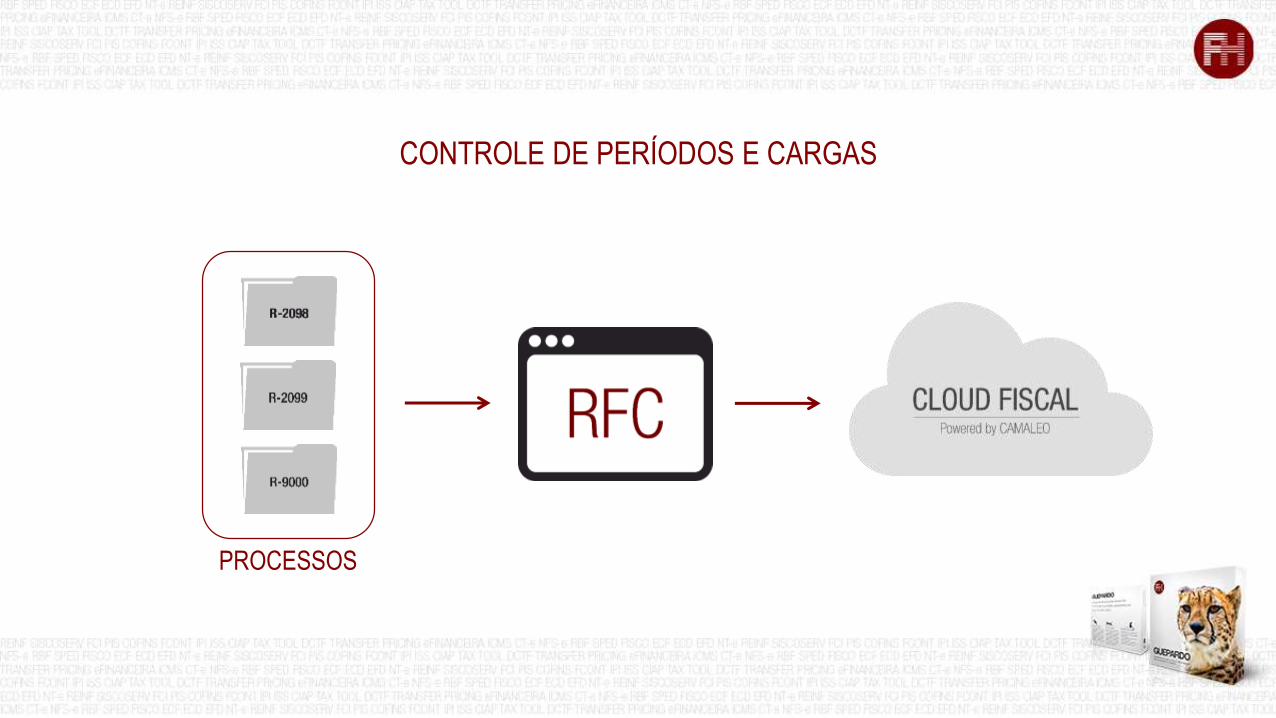

CONTROLE DE PERÍODOS E CARGAS

PROCESSOS

CONTROLE DE PERÍODOS E CARGAS

CARGA

MANUAL

REGISTROS PERIÓDICOS

PAINEL REINFRESULTADO

RETENÇÃO

CONCILIAÇÃO

PAINEL REINF

CONCILIAÇÃO

Top Related