Languages

Pages

Legal

PROYEKSI PERBANKAN SYARIAH2018

SKENARIO NORMAL & SKENARIO OPTIMIS BUS & UUS

The New Era of Islamic Banking 2018

dalam penyelesaian kredit bermasalahfaktor lain adalah masih rendahnyapermintaan kredit, nasabah masih waitand see dan berhati-hati, sehinggabanyak dana Liquid Asset Bank yangtidak digunakan secara optimal.

Ternyata rasio LAR yang pada BankSyariah bernama STM (Short TermMismatch) juga mengalami peningkatansignifikan, peningkatan yang cukupekstrim terjadi pada Bank Syariah BUKU2, meningkat dari 23,4% (Agustus 2016)menjadi 58,86% (Agustus 2017).Penurunan NPF yang terjadi pada BankSyariah BUKU 2 dari 5,09% (Agustus2016) menjadi 3,55% (Agustus 2017)tidak menggambarkan penurunan daricredit risk.

Di tahun 2017, penurunan NPF banksyariah BUKU 2 ditopang olehretrukturisasi. Bank Muamalat yangmerupakan BUS BUKU 2 dengan Asetterbesar melakukan restrukturisasipada September 2017 sebesar Rp. 14,2T. Jumlah yang direstrukrisasi tersebutsama dengan 5,5% dari TotalPembiayaan Bank Syariah sebesar Rp.255 T (Agustus 2017).

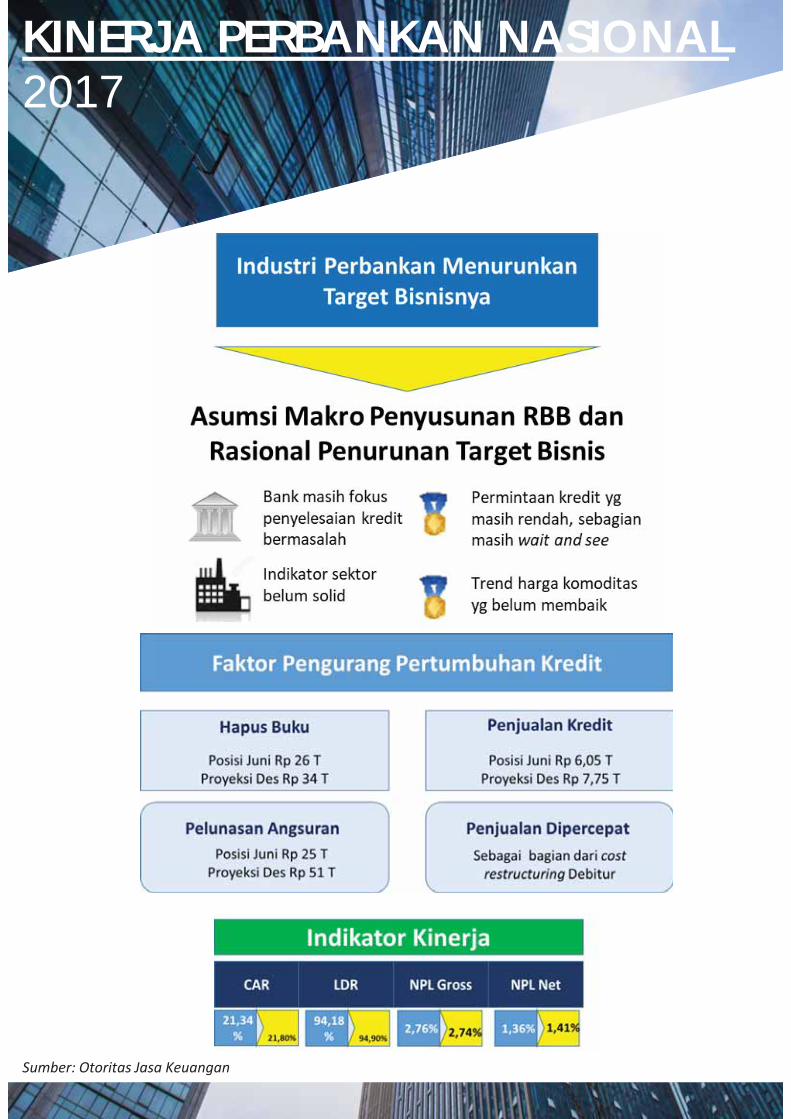

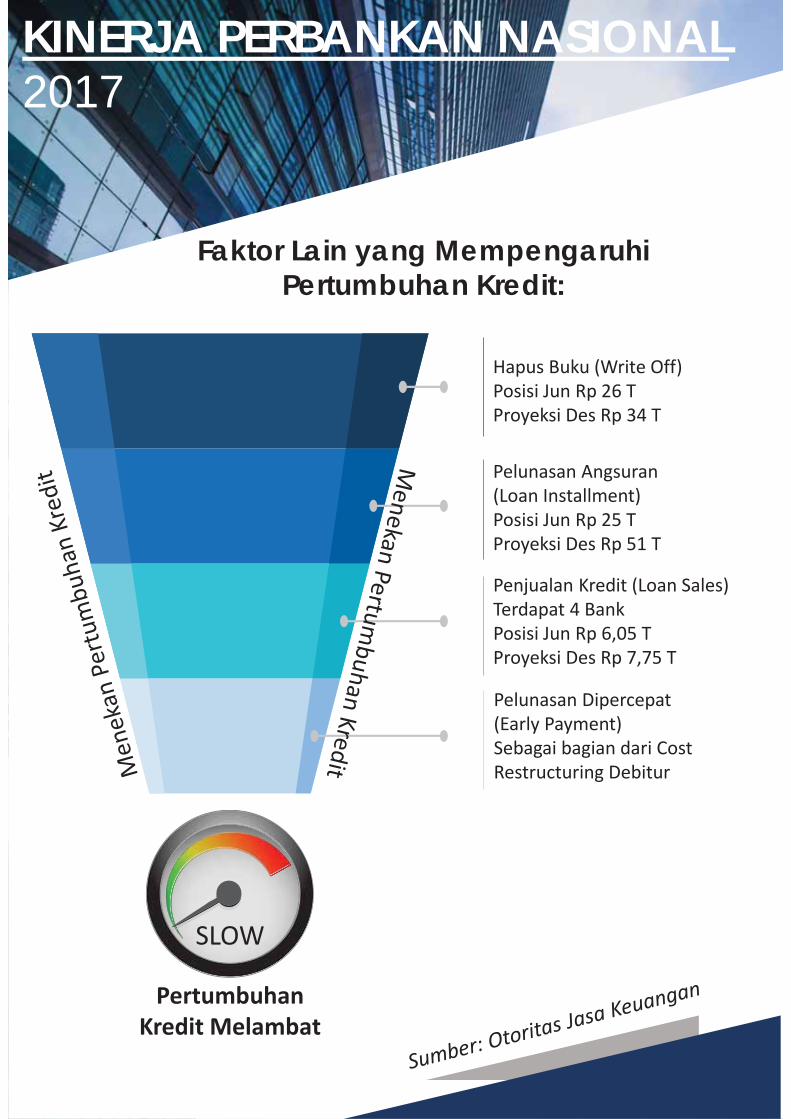

inerja Perbankan pada tahun 2017diwarnai beberapa kejadian menarik.Perbankan masih fokus terhadappenyelesaian kredit macet, baik BankKonvensional maupun Bank Syariah.Terdapat beberapa faktor yang akanmenjadi pengurang pertumbuhan kreditPerbankan yaitu banyaknya hapus buku,pelunasan angsuran, penjualan kreditmaupun penjualan dipercepat yangdilakukan oleh Perbankan.

Dengan kebijakan tersebut makadiproyeksikan jumlah kredit pada akhirtahun 2017 hanya meningkat 13,88% daridata aktual kredit dan pembiayaansebesar Rp. 4.413 Triliun, meningkatmenjadi Rp. 4.934 Triliun.

Dari sisi rasio keuangan tidak terlalubanyak pergerakan signifikan dari bulanAgustus 2016 ke bulan Agustus 2017.Untuk Bank Konvensional Bank BUKU 4tingkat kesehatannya masih lebih baikdari Bank BUKU lain (BUKU 1, 2 dan 3).Hal yang menarik justru adalah terjadinyapeningkatan Liquid Asset Ratios (LAR)pada seluruh kategori Bank, dari BUKU 1sampai BUKU 4. Berlebihannya LiquidAsset pada Bank disebabkan masihtingginya credit risk dan bank lebih fokus

K

KINERJA PERBANKAN 2017

Excecutive SummaryRevisi RBB 2017

Kredit Konsumsi jadi yang paling berkembang pada semester 1-2017,

tumbuh 4,88% dari target 9,76%

Kredit investasi baru tumbuh tipis 0,08%, atau masih jauh dari target 10,70% sesuai revisi RBB

Kredit Modal kerja tumbuh 2,58%, sedangkan target sesuai revisi RBB 2017

adalah yang paling tinggi, 13,47%

KINERJA PERBANKAN NASIONAL2017

Sumber: Otoritas Jasa Keuangan

KINERJA PERBANKAN NASIONAL2017

Sumber: Otoritas Jasa Keuangan

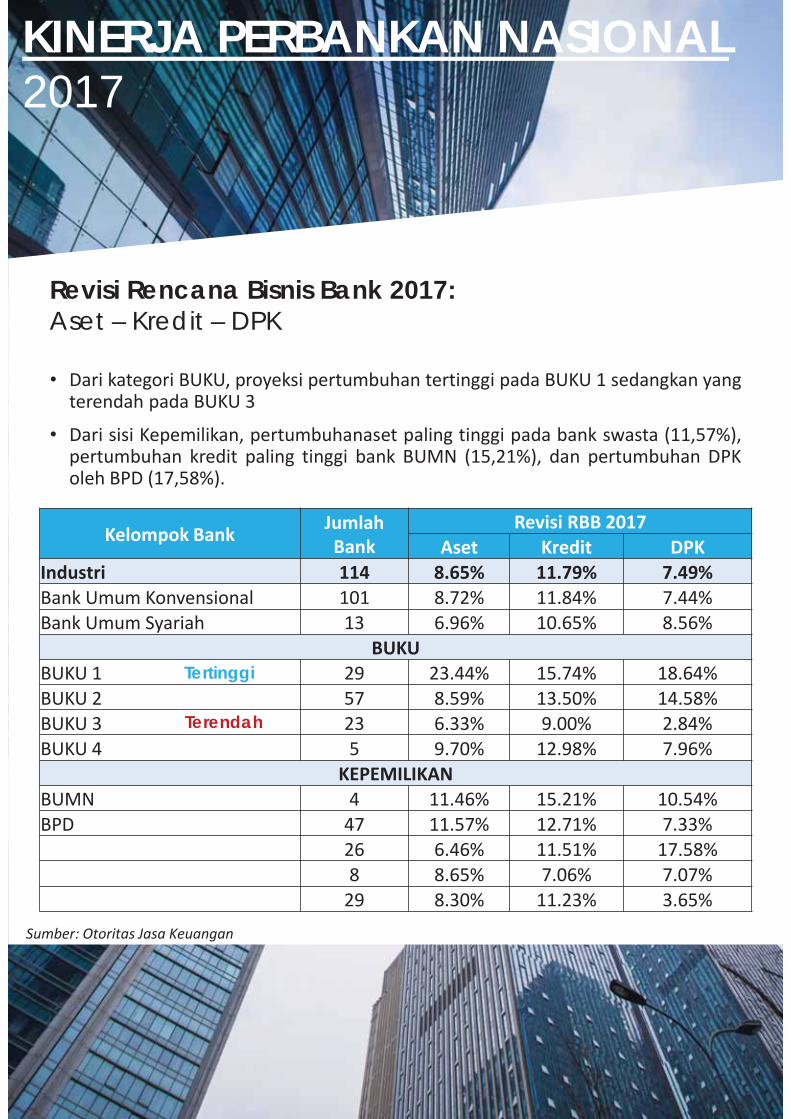

• Dari kategori BUKU, proyeksi pertumbuhan tertinggi pada BUKU 1 sedangkan yangterendah pada BUKU 3

• Dari sisi Kepemilikan, pertumbuhanaset paling tinggi pada bank swasta (11,57%),pertumbuhan kredit paling tinggi bank BUMN (15,21%), dan pertumbuhan DPKoleh BPD (17,58%).

Kelompok Bank JumlahBank

Revisi RBB 2017Aset Kredit DPK

Industri 114 8.65% 11.79% 7.49%Bank Umum Konvensional 101 8.72% 11.84% 7.44%Bank Umum Syariah 13 6.96% 10.65% 8.56%

BUKUBUKU 1 29 23.44% 15.74% 18.64%BUKU 2 57 8.59% 13.50% 14.58%BUKU 3 23 6.33% 9.00% 2.84%BUKU 4 5 9.70% 12.98% 7.96%

KEPEMILIKANBUMN 4 11.46% 15.21% 10.54%BPD 47 11.57% 12.71% 7.33%

26 6.46% 11.51% 17.58%8 8.65% 7.06% 7.07%

29 8.30% 11.23% 3.65%

KINERJA PERBANKAN NASIONAL2017

Revisi Rencana Bisnis Bank 2017:Aset – Kredit – DPK

Sumber: Otoritas Jasa Keuangan

Tertinggi

Terendah

• Hingga Posisi Juni 2017, pertumbuhan aset dan kredit industri perbankan masing-masing mencapai 4,16% dan 2,57% dari target Des 2017 masing-masing sebesar 8,65% dan 11,79%

• Sedangkan pertumbuhan DPK relatif mencapai target dengan pertumbuhan sebesar 4,32% dari target Desember 2017 sebesar 7,49%

KINERJA PERBANKAN NASIONAL2017

Realisasi Rencana Bisnis Bank:Posisi Juni 2017

Kelompok BankGrowth Aset Growth Kredit Growth DPK

Jun-17 Dec-17 Jun-17 Dec-17 Jun-17 Dec-17

BUKU 1 18.90% 23.44% 9.29% 15.74% 26.45% 18.64%

BUKU 2 5.68% 8.59% 2.88% 13.50% 15.26% 14.58%

BUKU 3 3.59% 6.33% 0.98% 9.00% 1.00% 2.84%

BUKU 4 4.03% 9.70% 3.27% 12.98% 2.57% 7.96%

TOTAL 4.40% 8.65% 2.57% 11.79% 4.32% 7.49%

Sumber: Otoritas Jasa Keuangan

KINERJA PERBANKAN NASIONAL2017

SLOW

Penjualan Kredit (Loan Sales)Terdapat 4 BankPosisi Jun Rp 6,05 TProyeksi Des Rp 7,75 T

Hapus Buku (Write Off)Posisi Jun Rp 26 TProyeksi Des Rp 34 T

Pelunasan Angsuran(Loan Installment)Posisi Jun Rp 25 TProyeksi Des Rp 51 T

Pelunasan Dipercepat(Early Payment)Sebagai bagian dari Cost Restructuring Debitur

Pertumbuhan Kredit Melambat

Faktor Lain yang Mempengaruhi Pertumbuhan Kredit:

KINERJA PERBANKAN NASIONAL2017

Pertumbuhan Kredit apabila Memperhitungkan Faktor PengurangApabila memperhitungkan berbagai faktor pengurang (hapus buku, penjualankredit, pelunasan rutin, dan pelunasan dipercepat) tersebut makapertumbuhan kredit pada tahun 2017 akan mencapai 13.88% sbb:

KelompokBank

Jumlah Bank

Growth TW IV 2017 setelah

revisi

Growth Kredit+ Write Off

Growth Kredit + Write Off + Loan

Sale

Growth + Write Off+ Loan Sale +

PelunasanBUKUBUKU 1 29 15.74% 16.21% 16.21% 24.84%BUKU 2 57 13.50% 14.44% 14.52% 16.25%BUKU 3 23 9.00% 10.20% 10.69% 11.18%BUKU 4 5 12.98% 13.44% 13.44% 15.62%Seluruh Bank 114 11.79% 12.57% 12.71% 13.86%

Sumber: Otoritas Jasa Keuangan

Source : Otoritas Jasa Keuangan

BUKU 1Aug-16 Aug-16 Aug-17 Aug-16 Aug-17 Aug-16 Aug-17 Aug-16 Aug-17

CAR (%) 22,16 21,35 22,79 25,04 25,35 25,33 21,77 21,67 23,26 23,34ROA (%) 1,56 1,75 1,83 1,63 1,72 1,98 3,09 3,03 2,36 2,47NIM (%) 6,13 5,58 5,05 5,2 4,73 4,41 6,46 6,04 5,59 5,35BOPO (%) 87,03 85,28 84,01 85,16 87,82 85,27 73,93 71,87 81,31 78,9LDR (%) 79,87 74,26 88,95 85,34 94,32 95,02 87,5 86,75 90,04 89,17LFR (%) 78,45 72,77 87,61 84,19 92,2 92,36 86,47 85,04 88,49 86,97NPL (%) 1,98 2,95 3,67 3,56 3,47 3,02 2,72 2,83 3,22 3,05LAR (%) 19,9 24,81 18,93 21,15 17,15 17,95 15,7 16,85 16,78 17,84

Aug-16 Aug-17 Aug-16 Aug-17 Aug-16 Aug-17 LAR: Liquid Asset Ratios

CAR 18,96 16,67 16 16,99 11,95 15,07 LFR: Loan to Funding Ratio

ROA -2,75 -1,26 0,92 1,39 0,62 0,56 FFR: Finance to Funding Ratio

NOM 1,04 1,55 1,04 1,55 0,68 0,63 STM: Short Term Mismatch

BOPO 92,19 88,15 92,19 88,15 97,14 95,78FDR 90,93 82,37 90,93 82,37 80,51 79,15 Note:

FFR 93,24 89,4 81,66 89,22 89,22 79,15 BUS BUKU 2 missmatch mencapai 8%

NPL 8,18 11,68 5,09 3,55 5,1 4,89STM 19,74 27,9 23,14 58,86 15,48 16,6

Period Segment

BUKU 1 BUKU 2 (Sharia) BUKU 3 (Sharia)

Period Segment

Aug-17 BUKU 4BUKU 3BUKU 2 Industry

KINERJA PERBANKAN SYARIAH 2017

STM (Short Term Mismatch) mengalami peningkatan signifikan, peningkatan yangcukup ekstrim terjadi pada Bank Syariah BUKU 2, meningkat dari 23,4% (Agustus 2016)menjadi 58,86% (Agustus 2017). Penurunan NPF yang terjadi pada Bank Syariah BUKU2 dari 5,09% (Agustus 2016) menjadi 3,55% (Agustus 2017) tidak menggambarkanpenurunan dari credit risk, karena terjadi restrukturisasi pembiayaan dalam jumlahyang signifikan pada BUS BUKU 2.

BUS BUKU 2 mismatch mencapai 58,86%

KINERJA PERBANKAN SYARIAH 2017

NPF

RestrukturisasiBANK SYARIAH BUKU 1Posisi Juni 2017: Rp. 717 M**

RestrukturisasiBANK SYARIAH BUKU 2Posisi Juni 2017: Rp. 18,2 T*

RestrukturisasiBANK SYARIAH BUKU 3Posisi Juni 2017: Rp. 5,6 T

• NPF Turun karena Restrukturisasi• Credit Risk tetap Tinggi

• Pertumbuhan Pembiayaan Rendah• Short Term Mismatch Tinggi

Perbaikan NPF karena Restrukturisasi:

*) Tidak termasuk:1. Bank Panin Dubai Syariah2. Bank Mega Syariah

**) Tidak termasuk Bank Syariah Bukopin

The Upside & The Downside

Financial Instruments

BPJS

BPKH

Infrastructure Projects

MicroProgram

WIIB

InternationalProjects

Global Funding

Mas

sive

Fund

ing

THE UPSIDE KNKS: Konsep KNKS

The Upside : KNKS (High Growth With Low Risk & High NIM)

The Upside : KNKS (Government Infrastructure Projects)

Unique Value Proposition:• The largest banking network for Hajj Payment• Konsorsium seluruh BPD dengan Total Asset Rp. 60 Triliun• Miliki outlet terbanyak dengan sebaran terluas

Anggota Konsorsium:1. Qualified Banks2. Partner of Qualified Banks

Compensating Balance:Qualified Banks akan menempatkan sejumlahCompensating Balance pada Partner of Qualified Banksyang akan menjadi Payment Point BPS-BPIH.

Dedicated Payment Points:Qualified Banks dan Partner Banknya akan menyetujuiDedicated Payment Points di Bank Partner yang akanmenjadi tempat setoran penerimaan BPIH.

01

02

03

Konsorsium BPS-BPIHBank Pembangunan Daerah

The Upside : KNKS (Government Housing Program)

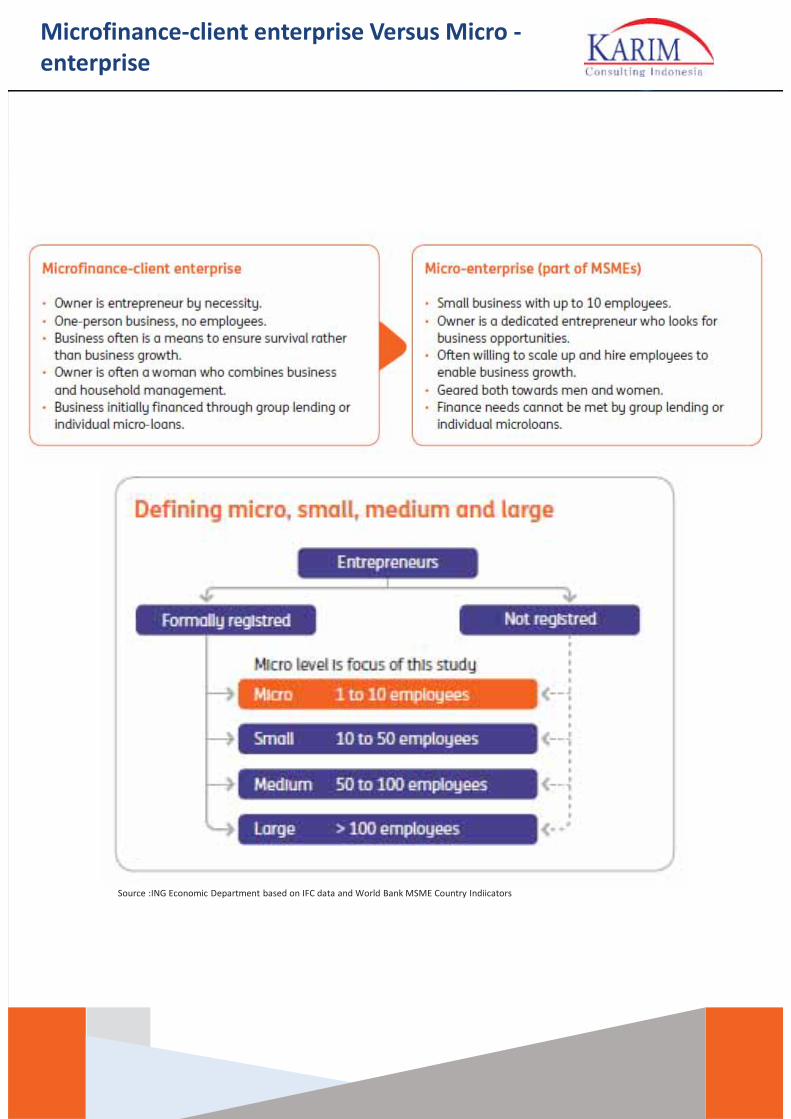

II. The shift microfinance to job creation, and the need for a game changer

Source :ING Economic Department based on IFC data and World Bank MSME Country Indiicators

Microfinance-client enterprise Versus Micro -enterprise

Source :ING Economic Department based on IFC data and World Bank MSME Country Indiicators

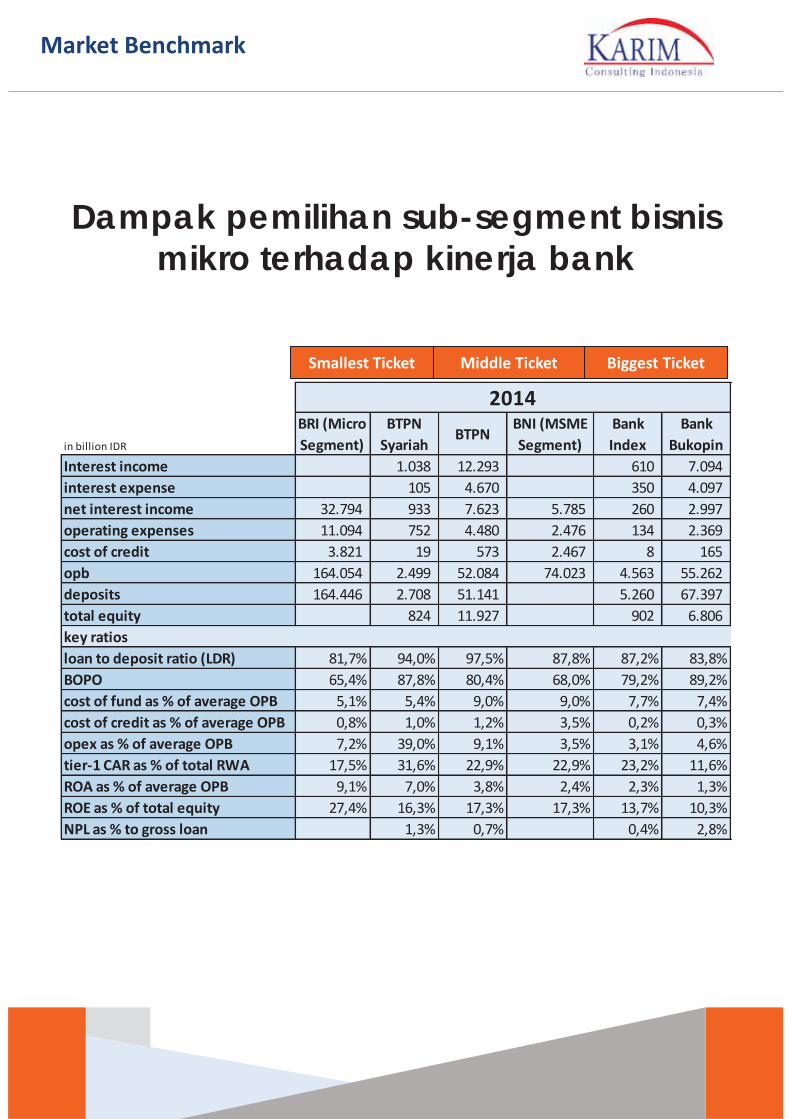

in billion IDR

BRI (Micro Segment)

BTPN Syariah

BTPNBNI (MSME Segment)

Bank Index

Bank Bukopin

Interest income 1.038 12.293 610 7.094 interest expense 105 4.670 350 4.097 net interest income 32.794 933 7.623 5.785 260 2.997 operating expenses 11.094 752 4.480 2.476 134 2.369 cost of credit 3.821 19 573 2.467 8 165 opb 164.054 2.499 52.084 74.023 4.563 55.262 deposits 164.446 2.708 51.141 5.260 67.397 total equity 824 11.927 902 6.806 key ratiosloan to deposit ratio (LDR) 81,7% 94,0% 97,5% 87,8% 87,2% 83,8%BOPO 65,4% 87,8% 80,4% 68,0% 79,2% 89,2%cost of fund as % of average OPB 5,1% 5,4% 9,0% 9,0% 7,7% 7,4%cost of credit as % of average OPB 0,8% 1,0% 1,2% 3,5% 0,2% 0,3%opex as % of average OPB 7,2% 39,0% 9,1% 3,5% 3,1% 4,6%tier-1 CAR as % of total RWA 17,5% 31,6% 22,9% 22,9% 23,2% 11,6%ROA as % of average OPB 9,1% 7,0% 3,8% 2,4% 2,3% 1,3%ROE as % of total equity 27,4% 16,3% 17,3% 17,3% 13,7% 10,3%NPL as % to gross loan 1,3% 0,7% 0,4% 2,8%

2014

Dampak pemilihan sub-segment bisnismikro terhadap kinerja bank

Market Benchmark

Smallest Ticket Middle Ticket Biggest Ticket

in billion IDR

Interest incomeinterest expensenet interest incomeoperating expensescost of creditopbdepositstotal equitykey ratiosloan to deposit ratio (LDR)BOPOcost of fund as % of average OPBcost of credit as % of average OPBopex as % of average OPBtier-1 CAR as % of total RWAROA as % of average OPBROE as % of total equityNPL as % to gross loan

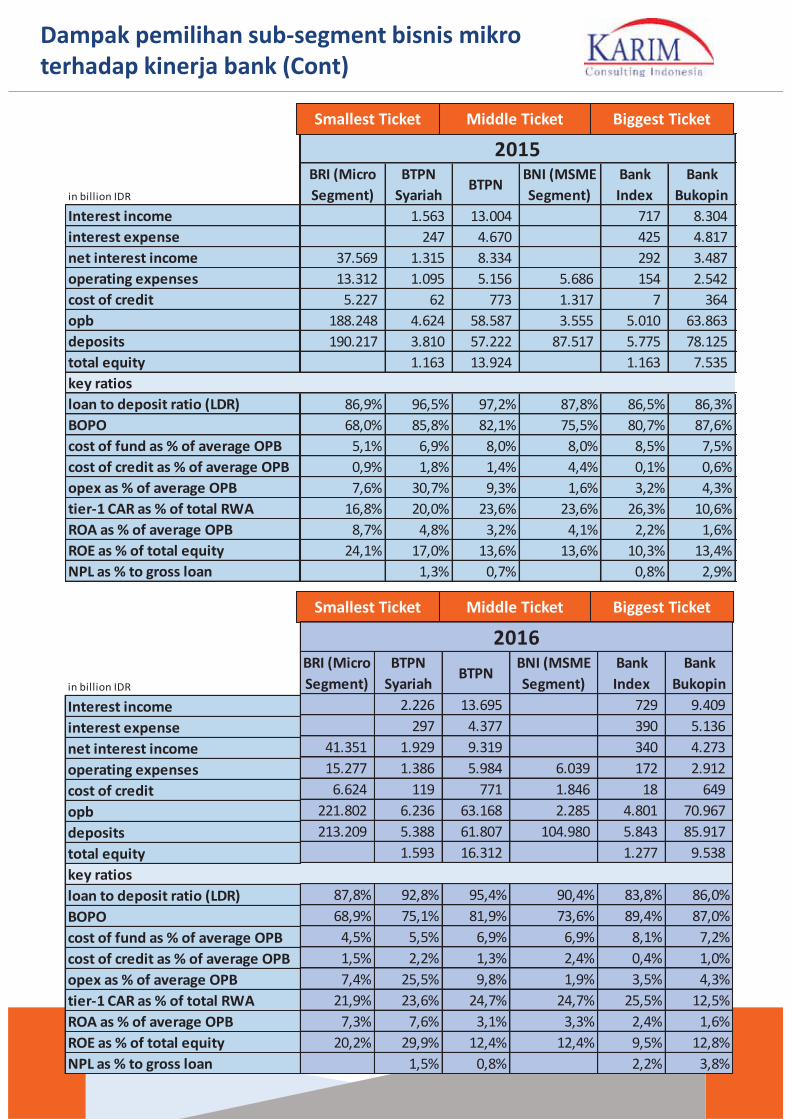

Dampak pemilihan sub-segment bisnis mikroterhadap kinerja bank (Cont)

BRI (Micro Segment)

BTPN Syariah

BTPNBNI (MSME Segment)

Bank Index

Bank Bukopin

1.563 13.004 717 8.304 247 4.670 425 4.817

37.569 1.315 8.334 292 3.487 13.312 1.095 5.156 5.686 154 2.542

5.227 62 773 1.317 7 364 188.248 4.624 58.587 3.555 5.010 63.863 190.217 3.810 57.222 87.517 5.775 78.125

1.163 13.924 1.163 7.535

86,9% 96,5% 97,2% 87,8% 86,5% 86,3%68,0% 85,8% 82,1% 75,5% 80,7% 87,6%

5,1% 6,9% 8,0% 8,0% 8,5% 7,5%0,9% 1,8% 1,4% 4,4% 0,1% 0,6%7,6% 30,7% 9,3% 1,6% 3,2% 4,3%

16,8% 20,0% 23,6% 23,6% 26,3% 10,6%8,7% 4,8% 3,2% 4,1% 2,2% 1,6%

24,1% 17,0% 13,6% 13,6% 10,3% 13,4%1,3% 0,7% 0,8% 2,9%

2015Smallest Ticket Middle Ticket Biggest Ticket

Smallest Ticket Middle Ticket Biggest Ticket

in billion IDR

Interest incomeinterest expensenet interest incomeoperating expensescost of creditopbdepositstotal equitykey ratiosloan to deposit ratio (LDR)BOPOcost of fund as % of average OPBcost of credit as % of average OPBopex as % of average OPBtier-1 CAR as % of total RWAROA as % of average OPBROE as % of total equityNPL as % to gross loan

BRI (Micro Segment)

BTPN Syariah

BTPNBNI (MSME Segment)

Bank Index

Bank Bukopin

2.226 13.695 729 9.409 297 4.377 390 5.136

41.351 1.929 9.319 340 4.273 15.277 1.386 5.984 6.039 172 2.912

6.624 119 771 1.846 18 649 221.802 6.236 63.168 2.285 4.801 70.967 213.209 5.388 61.807 104.980 5.843 85.917

1.593 16.312 1.277 9.538

87,8% 92,8% 95,4% 90,4% 83,8% 86,0%68,9% 75,1% 81,9% 73,6% 89,4% 87,0%

4,5% 5,5% 6,9% 6,9% 8,1% 7,2%1,5% 2,2% 1,3% 2,4% 0,4% 1,0%7,4% 25,5% 9,8% 1,9% 3,5% 4,3%

21,9% 23,6% 24,7% 24,7% 25,5% 12,5%7,3% 7,6% 3,1% 3,3% 2,4% 1,6%

20,2% 29,9% 12,4% 12,4% 9,5% 12,8%1,5% 0,8% 2,2% 3,8%

2016

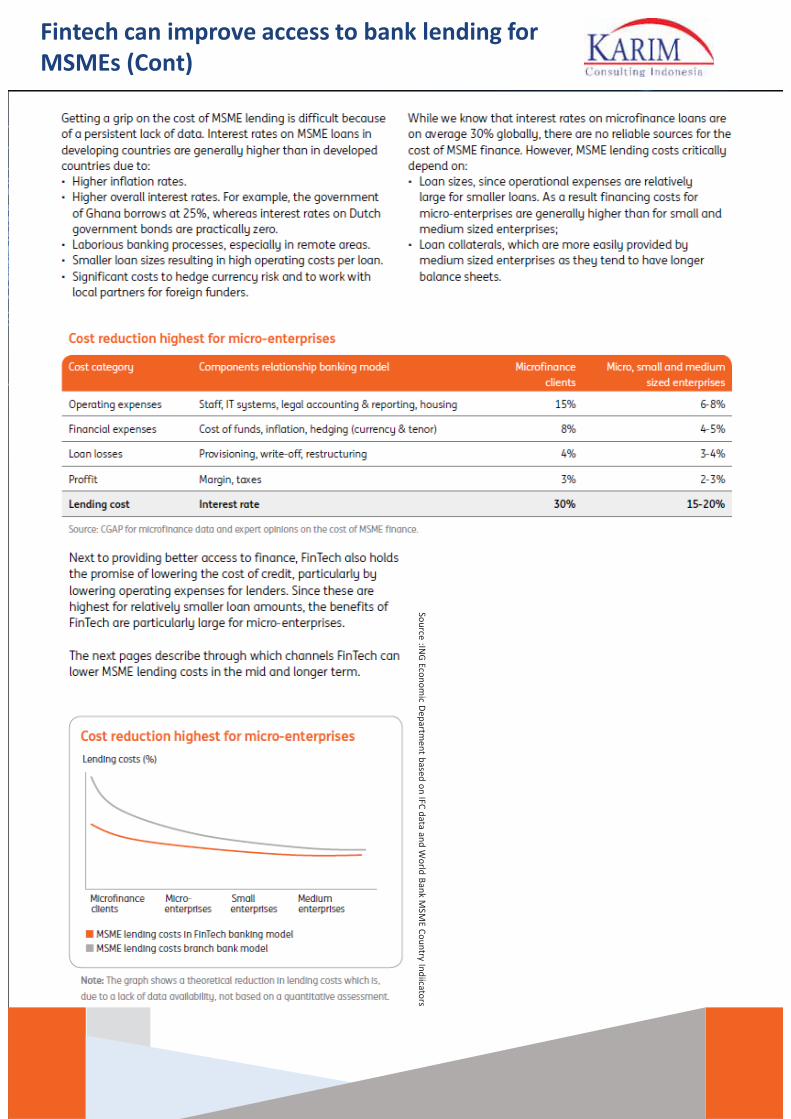

Fintech can improve access to bank lending for MSMEs

Source :ING Economic Department based on IFC data and World Bank MSME Country Indiicators

Source :ING Economic Departm

ent based on IFC data and World Bank M

SME Country Indiicators

Fintech can improve access to bank lending for MSMEs (Cont)

Source :ING Economic Departm

ent based on IFC data and World Bank M

SME Country Indiicators

How Fintech can lower MSME lending cost in the mid - and longterm

Source :ING Economic Department based on IFC data and World Bank MSME Country Indiicators

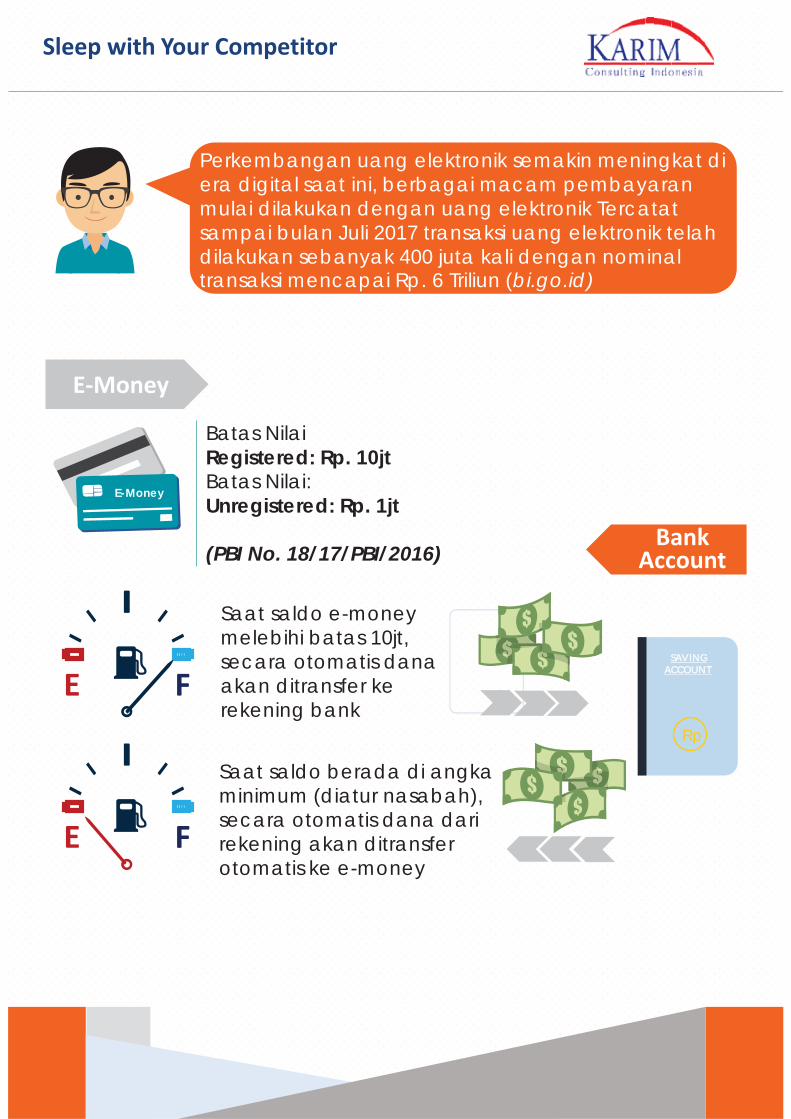

Rp

SSAVINGACCOUNT

E-Money

E-Money

E F

E F

BankAccount

Batas NilaiRegistered: Rp. 10jtBatas Nilai:Unregistered: Rp. 1jt

(PBI No. 18/17/PBI/2016)

Saat saldo e-money melebihi batas 10jt, secara otomatis dana akan ditransfer ke rekening bank

Saat saldo berada di angka minimum (diatur nasabah), secara otomatis dana dari rekening akan ditransfer otomatis ke e-money

Perkembangan uang elektronik semakin meningkat di era digital saat ini, berbagai macam pembayaran mulai dilakukan dengan uang elektronik Tercatat sampai bulan Juli 2017 transaksi uang elektronik telah dilakukan sebanyak 400 juta kali dengan nominal transaksi mencapai Rp. 6 Triliun (bi.go.id)

Sleep with Your Competitor

Fintech akan menelpon untuk

menawarkan pembiayan

Mendiskusikan nominal, kemampuan

cicilan dan tujuan pembiayaan

Jika disetujui, perjanjian akan

dikirim melalui email untuk ditandatangan

Mengirimkan scan perjanjian yang sudah di tandatangani dan identitas diri melalui

Pengecekan dokumen perjanjian, jika disetujui dana

dicairkan

Mengirimkan hasil scan kuitansi bukti penggunaan dana

FINTECH

1Jt

55JtPerubahan cara penyaluran pembiayaan ini telah digunakan oleh perusahaan ritel & fintech “Home Credit”

Dokumen Tambahan:Tagihan 1 bulan terakhir• Tagihan Listrik• Tagihan Telepon• BPJS• Tagihan HP Pascabayar Menyalurkan

pembiayaan ke lebih dari 1 jt orang di IndonesiaDan 55jt orang di 11 negara

Revolusi Pembiayaan

Terjadi pergeseran dalam menilai seseorang apakah layak mendapatkan pembiayaan atau tidak.

Penilaian kelayakan pembiayaan pada calon nasabah yang dilakukan Fintech didasari pada kepribadian dan tingkah laku calon nasabah.

Perusahaan ini telah mengaplikasikannya pada kredit yang disalurkan di wilayah cina dan hogkong dengan metode penilaian berdasarkan kepribadian, kecerdasan, dan integritas yang informasinya didapat dari data penggunaan smartphone, penggunaan aplikasi belanja online, artikel yang dibaca maupun percakapan yang berhubungan dengan keuangan .

2,5Jt

9M

<1%

Ditengah ketidakpastian ekonomi, jumlah pelanggan mencapai 2,5 juta orang

Dalam 1,5 tahun menyalurkan 9 miliar yuan

Namun dengan tingkat macet <1%

Credit Score Fintech

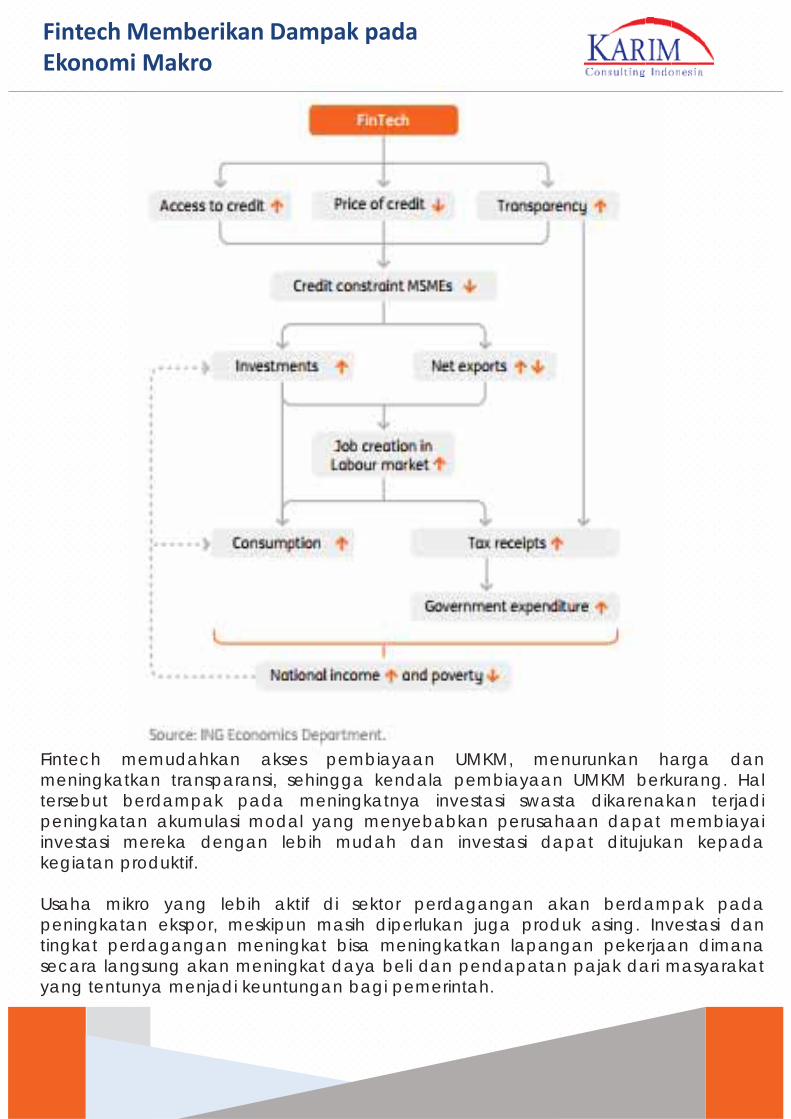

Fintech memudahkan akses pembiayaan UMKM, menurunkan harga danmeningkatkan transparansi, sehingga kendala pembiayaan UMKM berkurang. Haltersebut berdampak pada meningkatnya investasi swasta dikarenakan terjadipeningkatan akumulasi modal yang menyebabkan perusahaan dapat membiayaiinvestasi mereka dengan lebih mudah dan investasi dapat ditujukan kepadakegiatan produktif.

Usaha mikro yang lebih aktif di sektor perdagangan akan berdampak padapeningkatan ekspor, meskipun masih diperlukan juga produk asing. Investasi dantingkat perdagangan meningkat bisa meningkatkan lapangan pekerjaan dimanasecara langsung akan meningkat daya beli dan pendapatan pajak dari masyarakatyang tentunya menjadi keuntungan bagi pemerintah.

Fintech Memberikan Dampak pada Ekonomi Makro

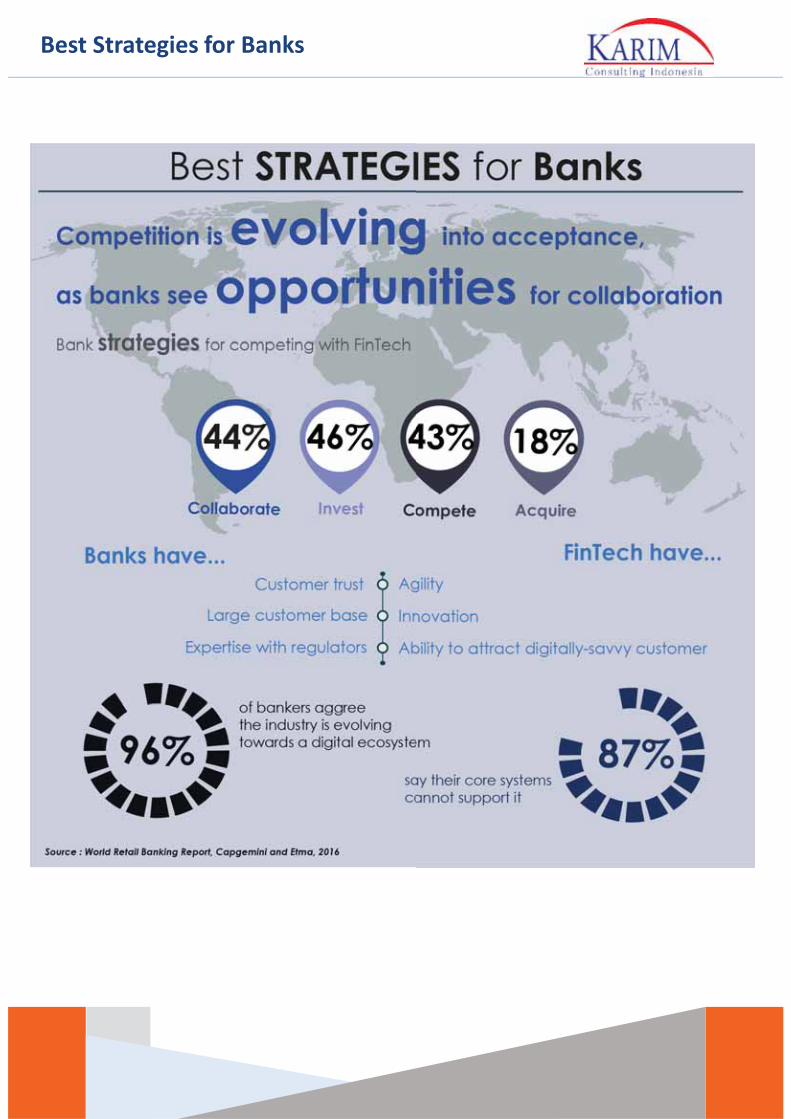

Best Strategies for Banks

Rp

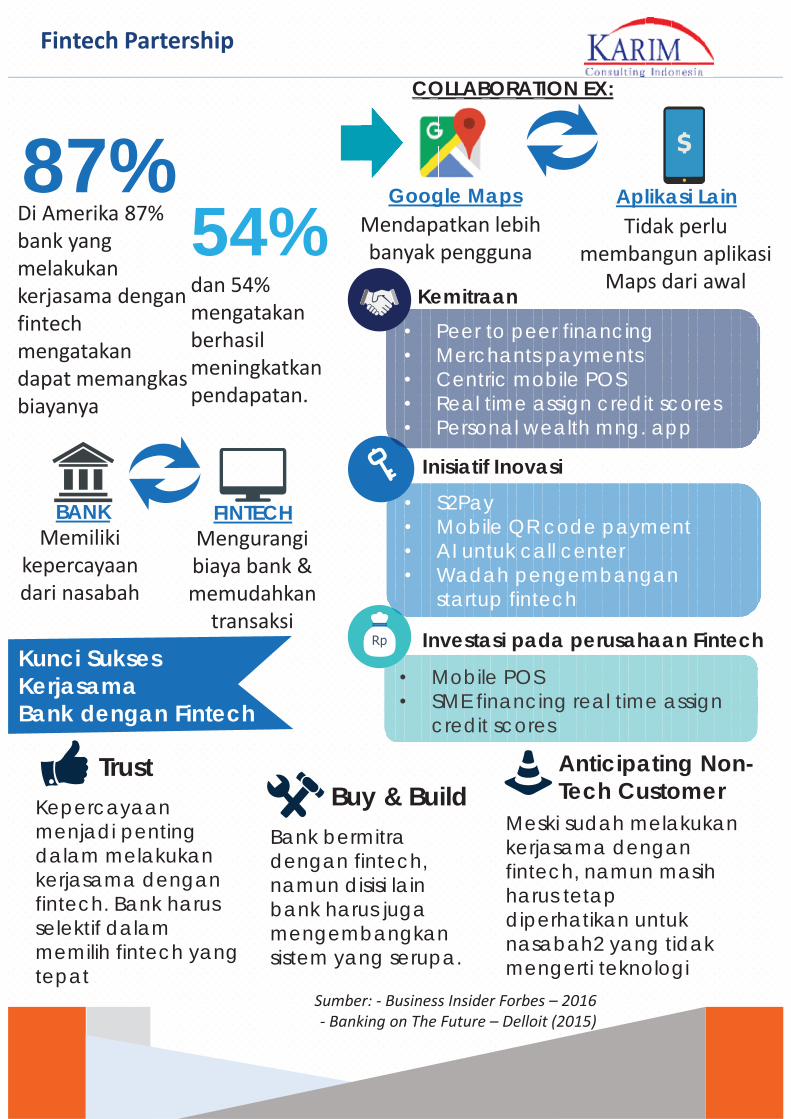

Kemitraan

Investasi pada perusahaan Fintech

Inisiatif Inovasi

• Peer to peer financing• Merchants payments• Centric mobile POS• Real time assign credit scores• Personal wealth mng. app

• Mobile POS• SME financing real time assign

credit scores

• S2Pay• Mobile QR code payment• AI untuk call center• Wadah pengembangan

startup fintech

Kunci SuksesKerjasamaBank dengan Fintech

TrustKepercayaan menjadi penting dalam melakukan kerjasama dengan fintech. Bank harus selektif dalam memilih fintech yang tepat

Buy & BuildBank bermitra dengan fintech, namun disisi lain bank harus juga mengembangkan sistem yang serupa.

Anticipating Non-Tech Customer

Meski sudah melakukan kerjasama dengan fintech, namun masih harus tetap diperhatikan untuk nasabah2 yang tidak mengerti teknologi

Memiliki kepercayaan dari nasabah

Mengurangi biaya bank & memudahkan

transaksi

BANK FINTECH

COLLABORATION EX:

Google Maps Aplikasi LainTidak perlu

membangun aplikasi Maps dari awal

Mendapatkan lebih banyak pengguna

87%54%dan 54% mengatakan berhasil meningkatkan pendapatan.

Sumber: - Business Insider Forbes – 2016- Banking on The Future – Delloit (2015)

Di Amerika 87% bank yang melakukan kerjasama dengan fintech mengatakan dapat memangkas biayanya

Fintech Partership

DOWNSIDE

6 TAHAP KRISIS PERTUMBUHAN BANK SYARIAH

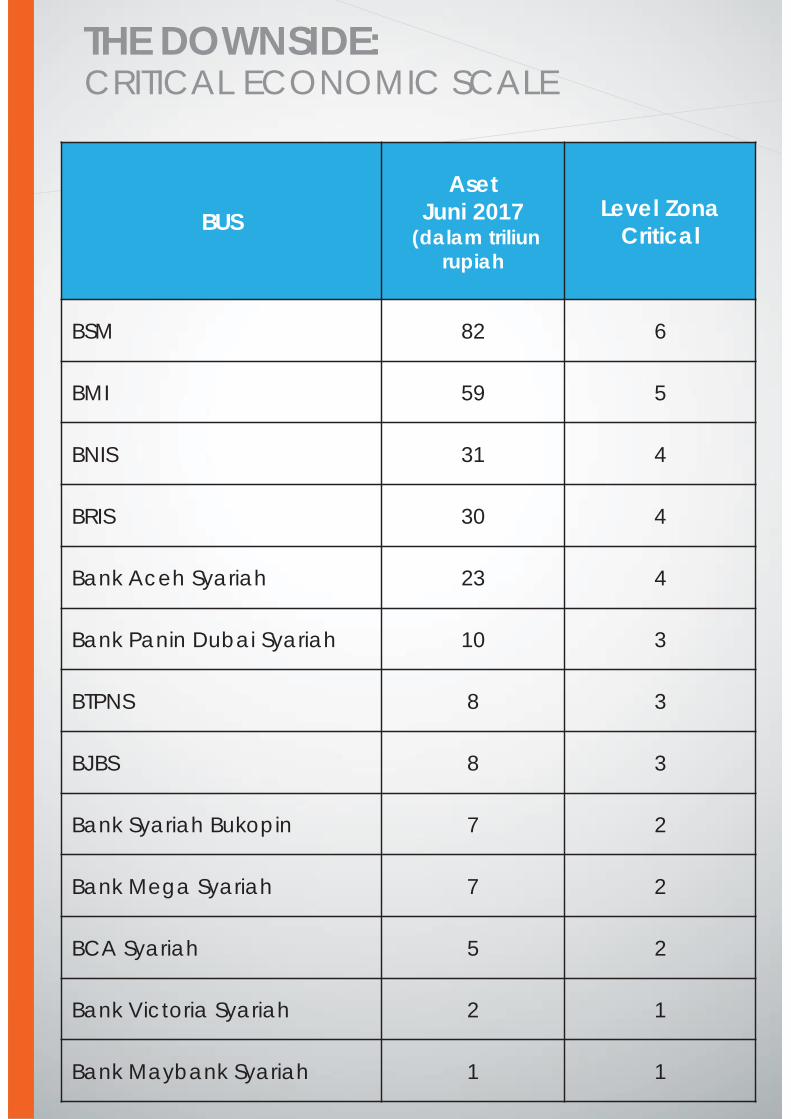

CRITICAL ECONOMIC SCALETHE DOWNSIDE:

BUSAset

Juni 2017(dalam triliun

rupiah

Level ZonaCritical

BSM 82 6

BMI 59 5

BNIS 31 4

BRIS 30 4

Bank Aceh Syariah 23 4

Bank Panin Dubai Syariah 10 3

BTPNS 8 3

BJBS 8 3

Bank Syariah Bukopin 7 2

Bank Mega Syariah 7 2

BCA Syariah 5 2

Bank Victoria Syariah 2 1

Bank Maybank Syariah 1 1

THE DOWNSIDE:CRITICAL ECONOMIC SCALE

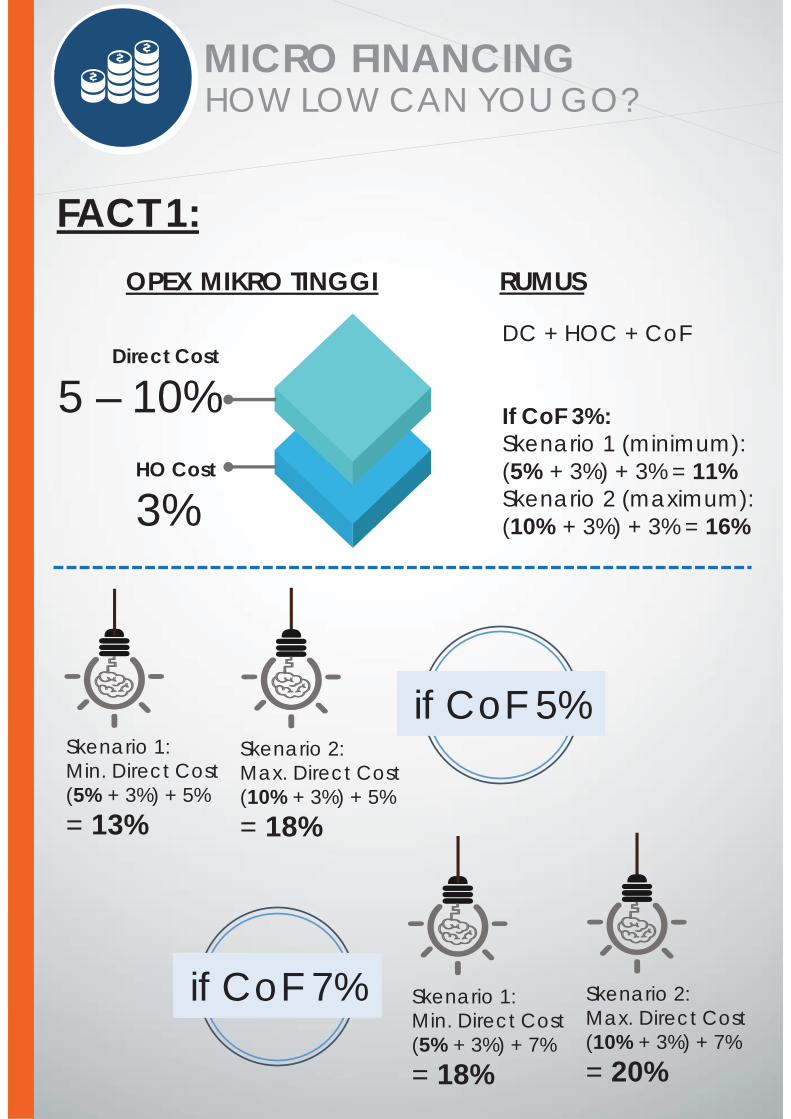

Hal ini terlihat pada tabeltingkat suku bungaberdasarkan segmen profilrIsikonya.Selain itu, debiturmikro juga masih harusmembayar tingkat suku bungatinggi karena Opex (biayaoperasi) bank yang lebih tinggiuntuk melayani segmen mikro.Tahun 2018 akan diwarnaioleh program pemerintahuntuk kredit mikro dengantingkat suku bunga murah,program ini seakanmengabaikan kaidah “highrisk-high return” dengan biayaoperasi bank untuk melayanisegmen mikro. Program iniseakan ingin mematahkanmitos kredit mikro yangmemang seharusnya mahal.

ow low can you go? Dalamilmu keuangan dikenal jargon“high risk-high return” dan “lowrisk-low return” implementasijargon ini dalam bidangperbankan berupa penerapantingkat suku bunga yang tinggitapi debitur yang memiliki profilrIsiko tinggi, dan tingkat sukubunga bagi debitur yangmemiliki profil rIsiko rendah.Debitur korporasi besar secaraumum dipandang memilikiprofil rIsiko kecil, sedangkandebitur mikro memiliki profilrIsiko besar. Akibatnya debiturkorporasi besar dikenakantingkat suku bunga rendah,sedangkan debitur mikrodikenakan tingkat suku bungatinggi.

H

MICRO FINANCINGHOW LOW CAN YOU GO?

MYTH:

KorporasiMikro

MurahMahal

KorporasiProfil risiko diketahui, documented, audited, rating bagus

MikroProfil risiko tidak diketahui, risk premium for unkown risk profile, rating jelek

MICRO FINANCINGHOW LOW CAN YOU GO?

Jika bank dapat memahami nasabah mikronya dengan baik, makarisiko yang besar karena ketidaktahuan bank terhadap nasabahakan hilang. Sehingga nasabah mikro pun menjadi memiliki risikoyang setara dengan nasabah korporasi.

Key Success Factor: Understand your Micro Customer Inside Out

Risk Premium for Unknown Risk Hilang

HIGH RISKHIGH RETURN

PROOF:ROA as % Average OPB: 7,3%NPF Gross: 1,5%ROA Average as% OPB: 7,6%NPL Gross: 0,99%

Mitos mengatakanpembiayaan mikromemiliki tingkatrisiko yang tinggi.Hal ini ternyatabisa dipatahkanoleh BTPN Syariahdan BRI Mikro.

MIKRO

Sumber: KCI Analysis – Data Des 2016

MICRO FINANCINGHOW LOW CAN YOU GO?

FACT 1:OPEX MIKRO TINGGI

HO Cost

3%

Direct Cost

5 – 10%

Skenario 2:Max. Direct Cost(10% + 3%) + 7%= 20%

Skenario 1:Min. Direct Cost(5% + 3%) + 7%= 18%

Skenario 2:Max. Direct Cost(10% + 3%) + 5%= 18%

Skenario 1:Min. Direct Cost(5% + 3%) + 5%= 13%

if CoF 5%

if CoF 7%

RUMUS

DC + HOC + CoF

If CoF 3%:Skenario 1 (minimum):(5% + 3%) + 3% = 11%Skenario 2 (maximum):(10% + 3%) + 3% = 16%

MICRO FINANCINGHOW LOW CAN YOU GO?

EFISIENSI DIRECT COST KARENA FINTECH

HO Cost

3%

Direct Cost

3,75 – 7,50%

Skenario 2:Max. Direct Cost(7,50% + 3%) + 7%= 17,50%

Skenario 1:Min. Direct Cost(3,75% + 3%) + 7%= 13,75%

Skenario 2:Max. Direct Cost(7,50% + 3%) + 5%= 15,50%

Skenario 1:Min. Direct Cost(3,75% + 3%) + 5%= 11,75%

RUMUS

DC + HOC + CoF

If CoF 3%:Skenario 1 (minimum):(3,75% + 3%) + 3% = 9,75%Skenario 2 (maximum):(7,50% + 3%) + 3% = 13,50%

if CoF 5%

if CoF 7%

MICRO FINANCINGHOW LOW CAN YOU GO?

TANPA JAMINAN

HO Cost

3%

Direct Cost

3,75 – 7,50%

Skenario 2:Max. Direct Cost(7,50% + 3%) + 7% + 1,5%= 19%

Skenario 1:Min. Direct Cost(3,75% + 3%) + 7% + 1,5%= 15,25%

Skenario 2:Max. Direct Cost(7,50% + 3%) + 5% + 1,5%= 17%

Skenario 1:Min. Direct Cost(3,75% + 3%) + 5% + 1,5%= 13,25%

RUMUSDC + HOC + CoF + 1,5%1,5% adalah angka median Cost ofCredit dari segmen SME yaitu BankDanamon (SME), UOB (SME), BTPN(SME) dan Permata (SME), sertasegmen Mikro Bank BRI (Mikro)BTPNS, BTPN (Mikro), BNI (MSME),Bank Index (Mikro) dan BankBukopin (Mikro).

If CoF 3%:Skenario 1 (minimum):(3,75% + 3%) + 3% + 1,5% = 11,25%Skenario 2 (maximum):(7,50% + 3%) + 3% + 1,5% = 15%

if CoF 5%

if CoF 7%

FACT 2:

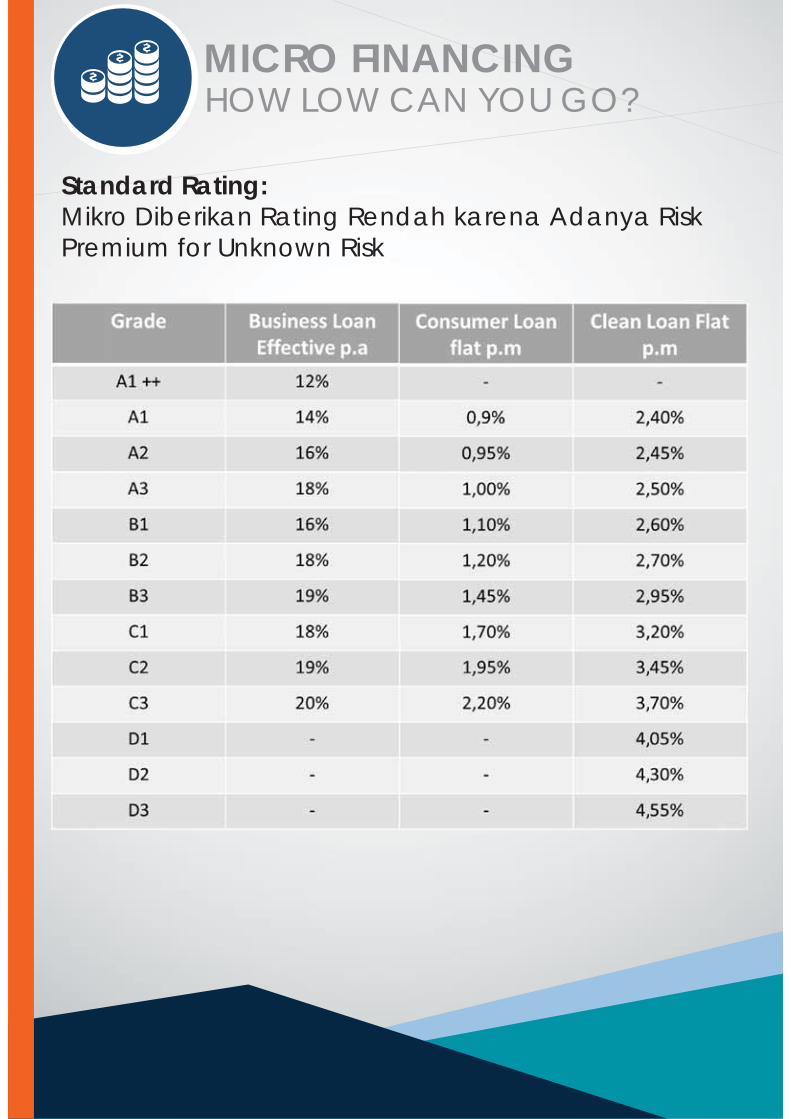

Standard Rating:Mikro Diberikan Rating Rendah karena Adanya Risk Premium for Unknown Risk

MICRO FINANCINGHOW LOW CAN YOU GO?

MICRO FINANCINGHOW LOW CAN YOU GO?

A1 + + 12% 11 % 12,5 % 9,75 % 11,25 % 16 % 17,5 % 13,5 % 15 %A1 14% 13 % 14,5 % 11,75 % 13,25 % 18 % 19,5 % 15,5 % 17 %A2 16% 15 % 16,5 % 13,75 % 15,25 % 20 % 21,5 % 17,5 % 19 %A3 18% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %B1 16% 15 % 16,5 % 13,75 % 15,25 % 20 % 21,5 % 17,5 % 19 %B2 18% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %B3 19% 18 % 19,5 % 16,75 % 18,25 % 23 % 24,5 % 20,5 % 22 %C1 18% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %C2 19% 18 % 19,5 % 16,75 % 18,25 % 23 % 24,5 % 20,5 % 22 %C3 20% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %D1 - - % - % - % - % - % - % - % - %D2 - - % - % - % - % - % - % - % - %D3 - - % - % - % - % - % - % - % - %

A1 + + 12% 13 % 14,5 % 11,75 % 13,25 % 18 % 19,5 % 15,5 % 17 %A1 14% 15 % 16,5 % 13,75 % 15,25 % 20 % 21,5 % 17,5 % 19 %A2 16% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %A3 18% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %B1 16% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %B2 18% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %B3 19% 20 % 21,5 % 18,75 % 20,25 % 25 % 26,5 % 22,5 % 24 %C1 18% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %C2 19% 20 % 21,5 % 18,75 % 20,25 % 25 % 26,5 % 22,5 % 24 %C3 20% 21 % 22,5 % 19,75 % 21,25 % 26 % 27,5 % 23,5 % 25 %D1 - - % - % - % - % - % - % - % - %D2 - - % - % - % - % - % - % - % - %D3 - - % - % - % - % - % - % - % - %

A1 + + 12% 15 % 16,5 % 13,75 % 15,25 % 20 % 21,5 % 17,5 % 19 %A1 14% 17 % 18,5 % 15,75 % 17,25 % 22 % 23,5 % 19,5 % 21 %A2 16% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %A3 18% 21 % 22,5 % 19,75 % 21,25 % 26 % 27,5 % 23,5 % 25 %B1 16% 19 % 20,5 % 17,75 % 19,25 % 24 % 25,5 % 21,5 % 23 %B2 18% 21 % 22,5 % 19,75 % 21,25 % 26 % 27,5 % 23,5 % 25 %B3 19% 22 % 23,5 % 20,75 % 22,25 % 27 % 28,5 % 24,5 % 26 %C1 18% 21 % 22,5 % 19,75 % 21,25 % 26 % 27,5 % 23,5 % 25 %C2 19% 22 % 23,5 % 20,75 % 22,25 % 27 % 28,5 % 24,5 % 26 %C3 20% 23 % 24,5 % 21,75 % 23,25 % 28 % 29,5 % 25,5 % 27 %D1 - - % - % - % - % - % - % - % - %D2 - - % - % - % - % - % - % - % - %D3 - - % - % - % - % - % - % - % - %

5%

7%

Mikro DC 10%Mikro DC 10% with Fintech

Mikro DC 10% and Clean

with Fintech

Level of COF

Mikro DC 5% and Clean

Mikro DC 10% and Clean

Rating

3%

Mikro DC 5%Mikro DC 5% with Fintech

Mikro DC 5% and Clean

with Fintech

Business Loan

Understand your Micro Customer Inside Out:Micro Rating Revisited

Source: World Bank, 57% borrowers; 42%, 12%, 3%

MICRO FINANCINGHOW LOW CAN YOU GO?

Segmen Mikro juga memiliki sub segmen dengan rating yang berbeda-beda:

Risk (Rating)

Market Share 42 %

Friends

Family

Relatives

Hi

Bung

a

Lo

Informal

Market Share 3 %

Govt Initiatives

Hi

nds

ily

tives

Inform

A1++

A1 D3D2D1C3C2C1B3B2B1A3A2

9

28

22

24

30

16

20

FinancialInstitutions

Market Share 12 %

Mikro:• Direct Cost 5% Min: 11% Max: 23%• Direct Cost 10% Min: 16% Max: 28%

Mikro Tanpa Agunan:• Direct Cost 5% Min: 12,5% Max: 24,5%• Direct Cost 10% Min: 17,5% Max: 29,5%

Mikro dengan Fintech:• Direct Cost 5% Min: 9,75% Max: 21,75%• Direct Cost 10% Min: 13,5% Max: 25,5%

Mikro Tanpa Agunan dengan Fintech:• Direct Cost 5% Min: 11,25% Max: 23,25%• Direct Cost 10% Min: 15% Max: 27%

26

18

CoF 7%CoF 3%Note:

Risk Premium tanpa agunan = +1,5%Head Office Cost = 3%

LKMS “Bank Wakaf” Pesantren:HOW LOW CAN YOU GO?

5% p.a

Rp. 3 MiliarDeposito“Abadi”

Rp. 3 MiliarPembiayaan

Mikro

Rp. 6 Miliar

OPEX = HO Cost + Direct Cost (DC)HO Cost = nihil (by Pesantren)

DC = paid by cust + paid by dep. “abadi”DC = 3% + [(50%* x 6 M) x 5%]

5,5% = 3% + 2,5%

Angka 50% adalah angka maksimal. Rata-rata hanya 1/3 yang disalurkan kepada nasabah, 2/3 disimpan di deposito “abadi” syariah

*)

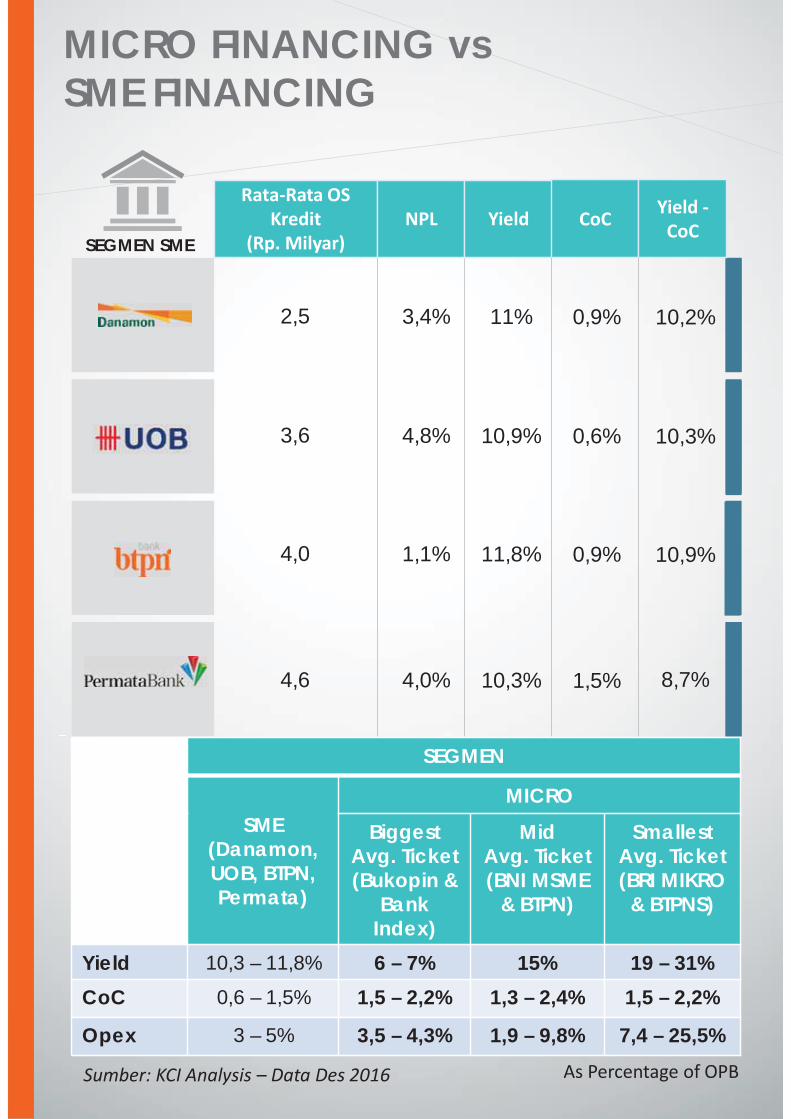

Rata-Rata OS Kredit

(Rp. Milyar)NPL Yield CoC Yield -

CoC

2,5

3,6

4,0

4,6

3,4%

4,8%

1,1%

4,0%

11%

10,9%

11,8%

10,3%

0,9%

0,6%

0,9%

1,5%

10,2%

10,3%

10,9%

8,7%

MICRO FINANCING vsSME FINANCING

SEGMEN

SME(Danamon,UOB, BTPN, Permata)

MICRO

BiggestAvg. Ticket(Bukopin &

Bank Index)

MidAvg. Ticket(BNI MSME

& BTPN)

Smallest Avg. Ticket(BRI MIKRO

& BTPNS)

Yield 10,3 – 11,8% 6 – 7% 15% 19 – 31%CoC 0,6 – 1,5% 1,5 – 2,2% 1,3 – 2,4% 1,5 – 2,2%

Opex 3 – 5% 3,5 – 4,3% 1,9 – 9,8% 7,4 – 25,5%

SEGMEN SME

As Percentage of OPBSumber: KCI Analysis – Data Des 2016

MICRO FINANCING vsSME FINANCING

ield Mikro selalu lebihbesar dari SME kecualisegmen Mikro denganBiggest Average Ticket.

Hal ini diduga tejadi karenasgmen Mikro Biggest AverageTicket tersebut merupakansegmen SME yang Subprime,yaitu segmen SME yang tidakmemenuhi kriteria untukdapat dibiayai oleh segmenSME.

Hal itu dapat dilihat dariDirect Cost (DC) segmen SMEyang sama besarnya denganDirect Cost (DC) segmenMikro Biggest Average Ticket.

Y Bahwa di segmen MikroMiddle Average Ticket danMikro Smallest Average Ticketterdapat Bank yang memilikiOperating Expenses (OPEX)jauh diatas industri, Banktersebut antara lain BankBTPN di Middle Average Ticketsebesar 9,8% dan Bank BTPNSyariah di Smallest AverageTicket sebesar 25,5%.

Hal ini diduga karena padakedua Bank tersebut (BTPNdan BTPN Syariah) memilikiHead Office Cost (HOC) yangbesar.

DOWNSIDE

The Downside : Political Situation (Voice)

The Downside : Political Situation (Noise)

egmen mikro memilikirating risiko yang berbeda-beda namun tidak mudahterlihat. Ibarat air laut yangsama padahal kedalaman dankontur dasar laut yangberbeda.

Inisiatif pemerintah One Pricefor All dengan menetapkansatu harga pada programmikro pemerintah bisamengakibatkan peningkatanrisiko kredit macet, karenakebijakan satu hargamengabaikan fakta bahwaada risiko yang berbeda-bedadisetiap segmen mikro.

sNOISE

One Rating for All yangdidasari High Risk HighReturn pada segmen mikroterbukti keliru.

Kebijakan One Price for Allmerupakan refleksi dari OneRating for All, sehingga jugakeliru.

Faktanya:1. Rating Mikro Berbeda-

beda;2. Memiliki Operating

Expense (OPEX) yangtinggi;

3. Adanya Risk Premiumuntuk segmen mikrotanpa jaminan;

NOISE

Proyeksi Perbankan Syariah 2018

BUS & UUS 2015 (A) 2016 (A) Q-2 2017 (A) Q-4 2017 (P)Q-4 2018 (P)

NormalQ-4 2018 (P)

OptimisAset 310.490.553 355.191.767 378.054.153 409.327.009 462.032.437 501.086.651 Growth - 14,40% 6,44% 8,27% 12,88% 19,86%Delta Growth - 44.701.214 22.862.386 31.272.856 52.705.429 91.759.642 Market Share Thd Perbankan Nasional 5,09% 5,40% 5,38% 5,48% 5,84% 6,33%Pembiayaan 220.869.772 244.717.573 266.599.087 - -Growth - 10,80% 8,94% - -Delta Growth - 23.847.801 21.881.514 - -Market Share Thd Perbankan Nasional 3,26% 3,72% 4,48% - -DPK 243.633.758 278.896.988 302.010.928 - -Growth - 14,47% 8,29% - -Delta Growth - 35.263.230 23.113.940 - -Market Share Thd Perbankan Nasional 4,31% 5,17% 6,15% - -Modal Inti 20.803.142 22.928.797 24.054.555 31.431.680 44.702.135 47.207.240 Growth - 10,22% 4,91% 30,67% 42,22% 50,19%Delta Growth - 2.125.655 1.125.758 7.377.125 13.270.455 15.775.560 ROA 4,38% 3,42% 1,60% 2,09% 3,39% 4,09%NPF (Net) 2,38% 1,90% 1,96% 1,84% 1,24% 1,19%FDR 109,71% 100,06% 102,80% 98,60% 91,59% 87,47%*data berdasarkan laporan publikasi kwartal II 2017

** proyeksi aset dan modal inti tahun 2017 berdasarkan panel expert yang dilakukan oleh KARIM Consulting Indonesia

*** A = Aktual , P = Proyeksi

APE

NDI

X

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 16.800• Nasabah 1.680.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 3.36 T = 1.30 TC2: 1.95% x 1.9 x 12 x 3.36 T = 1.49 TC3: 2.2% x 1.9 x 12 x 3.36 T = 1.69 T

High Gear

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 13.400• Nasabah: 1.344.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 2.69 T = 1.04 TC2: 1.95% x 1.9 x 12 x 2.69 T = 1.20 TC3: 2.2% x 1.9 x 12 x 2.69 T = 1.35 T

Medium Gear

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 10.000• Nasabah: 1.008.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 2.02 T = 781 MC2: 1.95% x 1.9 x 12 x 2.02 T = 896 MC3: 2.2% x 1.9 x 12 x 2.02 T = 1.01 T

Low Gear

Effective Days and Meetings

Crisis ScenarioConsquences

Seluruh kegiatan rapatbisnis ditambahmenjadi 2 kali lipatdibanding skenarionormal

•AO Bank akanmenangani nasabahpembiayaan yanglebih sedikit

•Bank hanya mampubekerja padaMedium Gear/Low Gear

Direktur eksisting tidakakan bisa menanganitugas ini sendirian.Dibutuhkanpenambahan DirekturNon RUPS untukmengembalikan kekapasitas sebelumnya.Effective Days

• Lead 16 wilayah

• Rapat dengan Kep. Kanwil 1x/bln

• Lead 15 cabang

• Rapat dengan Kep. Cabang 1x/bln

• Lead 14 outlet• Rapat 2x/hari di

outlet berbeda selama 2 minggu

• Serve 100 nasabah

• Melayani 5 nasabah dalam 1 hari

1 Direktur 1 Kep. Kanwil 1 Kep. Cabang 1 AO••

1

CAPACITY PLANNINGMICRO FINANCING

1% flat setara sekitar 1.9 effectiveMenggunakan asumsi pembiayaan per nasabah Rp. 2 Juta

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 16.800• Group of Customer: 672.000• Nasabah 3.360.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 16.8 T = 6.51 TC2: 1.95% x 1.9 x 12 x 16.8 T = 7.47 TC3: 2.2% x 1.9 x 12 x 16.8 T = 8.43 T

High Gear

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 13.400• Group of Customer: 537.600• Nasabah: 2.688.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 13.4 T = 5.21 TC2: 1.95% x 1.9 x 12 x 13.4 T = 5.98 TC3: 2.2% x 1.9 x 12 x 13.4 T = 6.74 T

Medium Gear

Kapasitas Maksimum:• Direktur: 1• Wilayah: 16• Cabang: 240• Outlet: 3.360• AO: 10.000• Group of Customer: 403.200• Nasabah: 2.016.000

Ilustrasi Pendapatan:C1: 1.7% x 1.9 x 12 x 10.0 T = 3.91 TC2: 1.95% x 1.9 x 12 x 10.0 T = 4.48 TC3: 2.2% x 1.9 x 12 x 10.0 T = 5.06 T

Low Gear

Effective Days and Meetings

Crisis ScenarioConsquences

Seluruh kegiatan rapatbisnis ditambahmenjadi 2 kali lipatdibanding skenarionormal

•AO Bank akanmenangani nasabahpembiayaan yanglebih sedikit

•Bank hanya mampubekerja padaMedium Gear/Low Gear

Direktur eksisting tidakakan bisa menanganitugas ini sendirian.Dibutuhkanpenambahan DirekturNon RUPS untukmengembalikan kekapasitas sebelumnya.Effective Days

• Lead 16 wilayah

• Rapat dengan Kep. Kanwil 1x/bln

• Lead 15 cabang

• Rapat dengan Kep. Cabang 1x/bln

• Lead 14 outlet• Rapat 2x/hari di

outlet berbeda selama 2 minggu

• Rapat dengan 1 grup yg berisi 5 nasabah

• Rapat 2x sehari dengan grup berbeda

1 Direktur 1 Kep. Kanwil 1 Kep. Cabang 1 AO

n

••

l 1

CAPACITY PLANNINGMICRO FINANCING

1% flat setara sekitar 1.9 effectiveMenggunakan asumsi 5 nasabah 1 grupPembiayaan per nasabah Rp. 5 Juta

Kapasitas Maksimum:• Direktur: 1• Wilayah: 3• Cabang: 24• Outlet: 168• AO: 840• Nasabah: 8.400

Ilustrasi Pendapatan:A1+: 12% x 25.2 T = 3.02 TA1: 14% x 25.2 T = 3.53 TA2: 16% x 25.2 T = 4.03 T

High Gear Kapasitas Maksimum:• Direktur: 1• Wilayah: 3• Cabang: 24• Outlet: 168• AO: 672• Nasabah: 6.720

Ilustrasi Pendapatan:A1+: 12% x 20.2 T = 2.42 TA1: 14% x 20.2 T = 2.82 TA2: 16% x 20.2 T = 3.23 T

Medium Gear Kapasitas Maksimum:• Direktur: 1• Wilayah: 3• Cabang: 24• Outlet: 168• AO: 504• Nasabah: 5.040

Ilustrasi Pendapatan:A1+: 12% x 15.1 T = 1.81 TA1: 14% x 15.1 T = 2.12 TA2: 16% x 15.1 T = 2.42 T

Low Gear

Effective Days and Meetings

Crisis ScenarioConsquences

Seluruh kegiatan rapatbisnis ditambahmenjadi 2 kali lipatdibanding skenarionormal

•AO Bank akanmenangani nasabahpembiayaan yanglebih sedikit

•Bank hanya mampubekerja padaMedium Gear/Low Gear

Direktur eksisting tidakakan bisa menanganitugas ini sendirian.Dibutuhkanpenambahan DirekturNon RUPS untukmengembalikan kekapasitas sebelumnya.

Effective Days

• Lead 3 wilayah• Setiap minggu

rapat dengan 1 Kep. Kanwil/ Kep. Cabang

• Lead 8 cabang• Rapat dengan

Kep. Cabang 2 bulan sekali

• Lead 7 outlet• Rapat 2 hari

sekali di outlet berbeda selama 1 bulan

• Serve 10nasabah

• Melayani 1 nasabah dalam 2 hari

1 Direktur 1 Kep. Kanwil 1 Kep. Cabang 1 AO••

1

CAPACITY PLANNINGSME FINANCING

Menggunakan asumsi pembiayaan per nasabah Rp. 3 M

CAPACITY PLANNINGCONSUMER FINANCING

High Gear

Medium Gear

Low Gear

Kapasitas Maksimum:• Financing Center: 1• Wilayah: 6 (Jawa &

Sumatera)• Outlet: 120• Sales Force: 225.000• Nasabah: 900.000

Ilustrasi Pendapatan:C1: 1.70% x 1.9 x 12 x 13.5 T= 5.23 TC2: 1.95% x 1.9 x 12 x 13.5 T= 6.00 TC3: 2.20% x 1.9 x 12 x 13.5 T= 6.77 T

Kapasitas Maksimum:• Financing Center: 1• Wilayah: 9 (Jawa,

Sumatera, Kalimantan& Sulawesi)

• Outlet: 135• Sales Force: 255.000• Nasabah 1.080.000

Ilustrasi Pendapatan:C1: 1.70% x 1.9 x 12 x 16.2 T= 6.28 TC2: 1.95% x 1.9 x 12 x 16.2 T= 7.20 TC3: 2.20% x 1.9 x 12 x 16.2 T= 8.13 T

Kapasitas Maksimum:• Financing Center: 1• Wilayah: 3 (Jawa)• Outlet: 90• Slaes Force: 150.000• Nasabah: 600.000

Ilustrasi Pendapatan:C1: 1.70% x 1.9 x 12 x 9 T = 3.49 TC2: 1.95% x 1.9 x 12 x 9 T = 4.00 TC3: 2.20% x 1.9 x 12 x 9 T = 4.51 T

Opex Financing Center adalah sebesar 10%1% flat setara sekitar 1.9 effectiveAsumsi Pembiayaan Roda 2 per Nasabah Rp. 15 Juta

Menggunakan asumsi jumlah pembiayaan di wilayah Jawa Rp. 9 T

Menggunakan asumsi jumlah pembiayaan di wilayah Jawa Rp. 9 T dan Sumatera 4.5 T

Menggunakan asumsi jumlah pembiayaan di wilayah Jawa Rp. 9 T, Sumatera Rp. 4.5 T, Kalimantan Rp. 1.8 T, Sulawesi Rp. 900 M

T

T

T

CAPACITY PLANNINGCORPORATE FINANCING

Kapasitas Maksimum:•Direktur: 1•AO: 4•Nasabah: 16

Ilustrasi Pendapatan:A1: 8% x 12.8 T = 1.02 TA2: 9% x 12.8 T = 1.15 TA3: 10% x 12. 8 T = 1.28 T

High GearKapasitas Maksimum:•Direktur: 1•AO: 3•Nasabah: 12

Ilustrasi Pendapatan:A1: 8% x 9.6 T = 768 MA2: 9% x 9.6 T = 864 MA3: 10% x 9.6 T = 960 M

Medium Gear

Kapasitas Maksimum:•Direktur: 1•AO: 2•Nasabah: 8

Ilustrasi Pendapatan:A1: 8% x 6.4 T = 512 MA2: 9% x 6.4 T = 576 MA3: 10% x 6.4 T = 640 M

Low Gear

Effective Days

• Lead 4 AO• Setiap minggu rapat dengan 1 AO

• Serve 4 nasabah• Melayani 1 nasabah dalam 1 minggu

1 Direktur

Effective Days and Meetings

Menggunakan asumsi pembiayaan per nasabah Rp. 800 M

1 Account Officer (AO)

Top Related