Languages

Pages

Legal

Nama : Wizi Tri Septyaningsih

NPM : 42209955

Program Studi : Akuntansi Komputer

Pembimbing : Toto Sugiharto, PhD

”PROSEDUR PENGAKUAN DAN

PENCATATAN PENDAPATAN ATAS

PENJUALAN TENAGA LISTRIK PADA

PT. PLN (Persero) DISTRIBUSI JAKARTA

DAN TANGERANG”

Latar Belakang

Dalam perkembangan ekonomi dunia saat ini serta sudah berlakunya perdagangan bebas

membawa dampak semakin tajamnya persaingan antar perusahaan, sehingga para pelaku

ekonomi di Indonesia harus dapat mempersiapkan sumber dayanya secara maksimal agar

dapat bersaing dalam era globalisasi ekonomi dunia. Pendapatan merupakan hal yang sangat

penting diperhatikan dalam operasi suatu perusahaan, karena dalam aktivitas perusahaan

mengharapkan laba yang besarnya dipengaruhi oleh pendapatan dari operasi tersebut. Guna

mencari laba yang maksimal, berbagai upaya ditempuh untuk memperlancar sekaligus

memperbesar pendapatan, salah satunya melalui pelayanan.

Pengakuan, pengukuran, dan laporan (penyajian) pendapatan merupakan salah satu tugas

akuntan yang penting. Perusahaan tidak bisa lepas dari lingkungan baik yang melingkupi dan

mempengaruhi jalannya organisasi tersebut antara lain dapat hidup berkembang dengan cara

memenuhi tuntutan berarti dapat memanfaatkan kesempatan dan atau mengatasi tantangan

atau ancaman dari lingkungan yang kompleks. Mengingat bahwa pendapatan merupakan

sesuatu yang sangat penting dalam laporan keuangan bagi suatu perusahaan, maka penulis

tertarik memilih judul untuk penulisan laporan kerja praktek ini “PROSEDUR

PENGAKUAN DAN PENCATATAN PENDAPATAN ATAS PENJUALAN TENAGA

LISTRIK PADA PT. PLN (PERSERO) DISTRIBUSI JAKARTA DAN TANGERANG

AREA MARUNDA”.

Tujuan dan Manfaat Kerja Praktek

Tujuan Kerja Praktek

Adapun tujuan dari penulisan tugas akhir ini adalah :

1. Mengetahui penerapan prosedur pengakuan pendapatan.

2. Mengetahui pencatatan dari pengakuan pendapatan atas penjualan tenaga listrik.

Manfaat Kerja Praktek

Adapun manfaat kerja praktek yang diharapkan oleh penulis adalah sebagai berikut:

Bagi Penulis

1. Dapat menambah pengetahuan secara praktis khususnya mengenai Prosedur Pengakuan dan

Pencatatan Pendapatan Atas Penjualan Tenaga Listrik pada PT. PLN (Persero) Distribusi Jakarta

dan Tangerang Area Marunda.

2. Sebagai sarana bagi penulis untuk menerapkan teori-teori yang selama ini diperoleh dibangku

kuliah.

• Bagi Instansi

Laporan Kerja Praktek yang dibuat penulis dapat disajikan masukan yang berarti dalam

mengevaluasi kegiatan perusahaan, khususnya dalam hal Prosedur Pengakuan dan Pencatatan

Pendapatan Atas Penjualan Tenaga Listrik.

• Bagi pihak luar yang turut membaca, diharapkan sebagai bahan informasi yang dapat dijadikan

bahan kajian serta dasar untuk melakukan penelitian yang lebih lanjut dan mendalam.

Metode Yang Digunakan dalam Kerja Praktek

Metode yang digunakan penulis untuk mendapatkan informasi atau data dalam kerja praktek

adalah sebagai berikut :

a. Objek Kerja Praktek

Penulis langsung terjun dalam pelaksanaan kerja praktek tepatnya di PT. PLN (Persero) Distribusi Jakarta

dan Tangerang Area Marunda. Objek penulisannya adalah mengetahui Prosedur Pengakuan dan

Pencatatan Pendapatan Atas Penjualan Tenaga Listrik Pada PT. PLN (Persero) Distribusi Jakarta dan

Tangerang Area Marunda.

b. Data Yang Digunakan

Untuk mendapatkan informasi yang lebih akurat, menggunakan data tentang Prosedur Pengakuan dan

Pencatatan Pendapatan Atas Penjualan Tenaga Listrik.

c. Wawancara

Pada proses pengambilan data ini penulis melakukan Tanya jawab langsung terhadap manajer pelayanan

dengan melakukan survei dan keterlibatan langsung dalam proses kerja yang digunakan untuk

mengetahui masalah yang diteliti pada saat melaksanakan kerja praktek. Dengan metode wawancara ini

penulis mendapatkan banyak informasi dan gambaran dalam melaksanakan kerja prakteknya dan lebih

mengetahui masalah yang sering dihadapi oleh para karyawan PT.PLN (Persero) Distribusi Tangerang ini

guna memperoleh data yang menunjang pembahasan penulis laporan kerja.

d. Studi Pustaka

Pada proses pengumpulan data penulis mengambil data-data hasil kerja praktek serta dengan membaca

buku yang sesuai pembahasan materi dan pengetahuan lain yang penulis lakukan.

Pengertian Pendapatan

Pendapatan adalah aliran masuk bruto dari kegiatan perusahaan yang berasal

dari kegiatan pokok perusahaan, yaitu dapat berupa penjualan barang dan jasa

yang mengakibatkan meningkatnya aktiva perusahaan dan menaikkan ekuitas.

A. Pendapatan terdapat beberapa unsur antara lain:

a. Pendapatan dari transaksi penjualan produk diakui pada tanggal penjualan.

b. Imbalan yang diterima atas penggunaan aktiva.

c. Penjualan aktiva diluar barang dagangan merupakan unsur pendapatan lain-

lain suatu perusahaan.

B. Konsep dasar pendapatan adalah bahwa pendapatan merupakan proses arus,

yaitu penciptaan barang atau jasa oleh perusahaan selama jarak waktu tertentu.

Proses arus tersebut yaitu:

a. Pada waktu penyelesaian kegiatan utama

b. Pada saat dijadikan kejadian teoritis

c. Setelah pertukaran terjadi

Hasil Dan Pembahasan

Pengukuran adalah proses penetapan atau pemberian nilai angka pada obyek atau kejadian yang

berhubungan dengan perusahaan untuk mengakui dan memasukkan setiap unsur Laporan Keuangan

dalam Neraca dan Laporan Laba rugi.

Dasar Pengukuran Pendapatan

Dasar pengukuran pendapatan terdiri dari empat, antara lain:

• Biaya historis (Historis Cost)

• Biaya kini (Current Cost)

• Nilai realisasi/penyelesaian

• Nilai sekarang (Present Value)

pengakuan pendapatan adalah proses perekaman formal dalam catatan akuntansi ketika barang

dipindahtangankan dari penjual kepada pembeli, dimana transaksi penjualan telah terjadi dan

terdapat harga dari penjualan barang tersebut yang akhirnya dilaporkan dalam Laporan Keuangan.

Prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui pada saat:

a. Direalisasig atau dapat Direalisasi

b. Dihasilkan

Dasar Pengakuan Pendapatan menurut teori akuntansi ada 2 (dua), yaitu sebagai berikut:

• Dasar Kas (Cash Basis)

Bahwa pendapatan dan biaya diakui pada saat penerimaan dan pengeluaran kas (baik dalam bentuk

uang tunai maupun pembayaran melalui Bank).

Misalnya penghasilan atau honor dicatat ketika kas diterima dari klien, dan upah dicatat ketika kas

dibayarkan kepada karyawan. Laba (rugi) bersih merupakan selisih antara penerimaan kas

(pendapatan) dan pengeluaran kas dengan jurnal:

Dr Cr

Kas xxx -

Pendapatan - xxx

b. Dasar Akrual (Accrual Basic)

Contoh pendapatan berdasarkan accrual basis yaitu: honor yang belum ditagih oleh agen

perjalanan, bunga akrul atas wesel tagih dan sewa akrual atas bangunan yang disewakan kepada

orang lain dengan jurnal:

Dr Cr

Piutang Usaha xxx -

Pendapatan yang masih harus diterima - xxx

Secara teoritis waktu pengakuan pendapatan berdasarkan metode-metode dasar untuk pengakuan

pendapatan adalah pada saat:

a. Realisasi

b. Penyelesaian Produksi

c. Selama Produksi

d. Berdasarkan (pembayaran ) Tunai

Prosedur Pencatatan Pendapatan

• Adapun proses pencatatan pendapatan terdiri dari empat, antara lain sebagai berikut:

• Prosedur Ruang Penerimaan Dokumen.

• Departemen Penerimaan Tunai/Kas.

• Departemen Buku Besar

• Departemen Pengawasan

Siklus Pendapatan dan Dokumen

Siklus pendapatan penjualan meliputi proses dan keputusan yang diperlukan untuk

mengalikan kepemilikan atas barang dan jasa yang telah tersedia untuk dijual kepada

pelanggan. Pada siklus pendapatan penjualan ini, terdapat beberapa dokuman yang

digunakan, antara lain:

1. Faktur Penjualan (sales invoie)

2. Jurnal Penjualan (sales journal)

3. Laporan Ikhtisar Penjualan (summary sales report)

4. Berkas Induk Piutang Usaha

5. Neraca Saldo Piutang Usaha (Account Receivable Trial Balance)

6. Laporan Bulanan (Monthly statement)

Prosedur atas siklus pendapatan penjualan meliputi berbagai kegiatan utama, yaitu sebagai berikut:

• Pemrosesan Order Pelanggan

• Persetujua Penjualan Secara Kredit (Granting Credit)

• Penerimaan Barang

• Penagihan ke Pelanggan dan Pencatatan Penjualan

Pendapatan Penjualan Tenaga Listrik pada PT. PLN (Persero)

Pendapatan penjualan tenaga listrik adalah pendapatan yang diperoleh PT. PLN (Persero) dari

penyerahan tenaga listrik kepada pelanggan atas dasar pemakai listrik. Pendapatan ini diperoleh

dari pelanggan sebesar nilai penjualan listrik, yaitu jumlah pemakai listrik dalam satu bulan

dikalikan dengan Tarif Dasar Listrik (TDL) yang berlaku untuk masing-masing golongan.

• Menurut sumbernya, pendapatan penjualan tenaga listrik PT. PLN (Persero), berasal dari:

1. Cetak Rekening

2. Non Cetak Rekening

3. Penertiban Penggunaan Tenaga Listrik (P2TL)

Pengukuran Pendapatan Penjualan Tenaga Listrik pada PT. PLN (Persero)

Pengukuran penjualan tenaga listrik adalah sejumlah nilai rupiah yang harus dilunasi oleh

pelanggan pada rekening yang tercetak sesuai dengan Tarif Dasar Listrik (TDL) yang berlaku.

Pengukuran dengan mengalihkan jumlah pemakai listrik dalam satuan Kwh dengan Tarif Dasar

Listrik yang dikenakan pada pelanggan tersebut

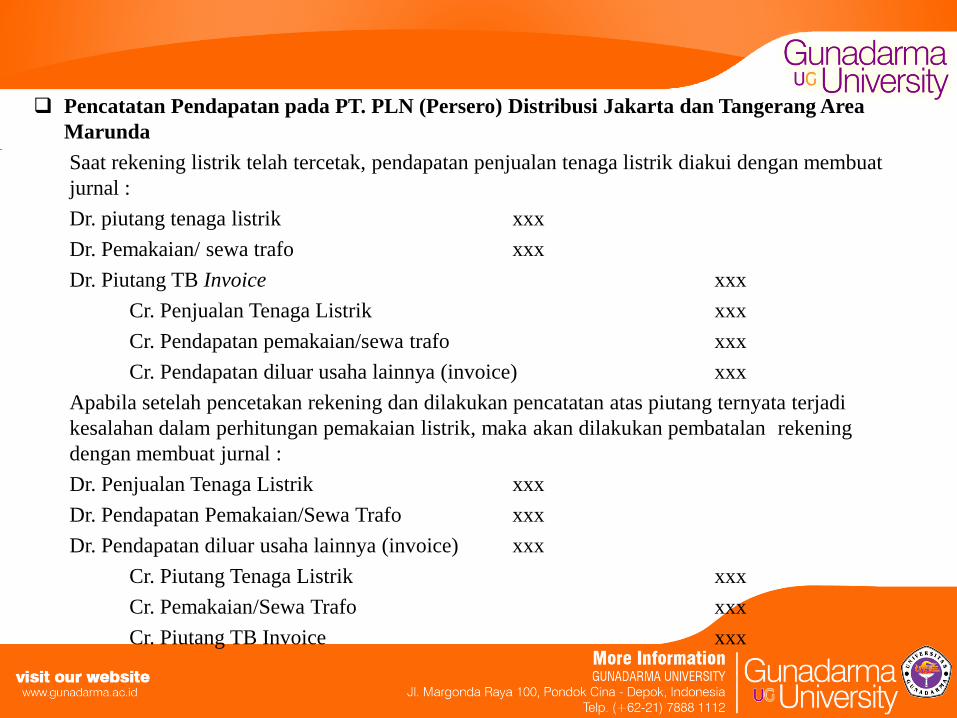

Pencatatan Pendapatan pada PT. PLN (Persero) Distribusi Jakarta dan Tangerang Area

Marunda

Saat rekening listrik telah tercetak, pendapatan penjualan tenaga listrik diakui dengan membuat

jurnal :

Dr. piutang tenaga listrik xxx

Dr. Pemakaian/ sewa trafo xxx

Dr. Piutang TB Invoice xxx

Cr. Penjualan Tenaga Listrik xxx

Cr. Pendapatan pemakaian/sewa trafo xxx

Cr. Pendapatan diluar usaha lainnya (invoice) xxx

Apabila setelah pencetakan rekening dan dilakukan pencatatan atas piutang ternyata terjadi

kesalahan dalam perhitungan pemakaian listrik, maka akan dilakukan pembatalan rekening

dengan membuat jurnal :

Dr. Penjualan Tenaga Listrik xxx

Dr. Pendapatan Pemakaian/Sewa Trafo xxx

Dr. Pendapatan diluar usaha lainnya (invoice) xxx

Cr. Piutang Tenaga Listrik xxx

Cr. Pemakaian/Sewa Trafo xxx

Cr. Piutang TB Invoice xxx

Rekening listrik yang sudah tercetak kemudian dikirim secara online ke Bank. Pengiriman rekening

listrik ini dilakukan sekaligus untuk semua daya dan tarif. Rekening perbaikan adalah rekening yang

salah stand dan harus dicetak ulang melalui system

Prosedur Pendapatan pada PT. PLN (Persero) Distribusi Jakarta dan Tangerang Area

Marunda

Keterangan Proses :

A : Membuat TUL III – 09 dan

TUL – 04

Keterangan Dokumen :

TUL III – 09 : Laporan Penjualan

Tenaga Listrik

TUL IV – 04 : Laporan Saldo

Piutang

Dokumen Terkait dengan Pendapatan Penjualan Tenaga Listrik PT. PLN (Persero)

Dokumen yang terkait dengan pendapatan penjualan tenaga listrik adalah sebagai berikut:

1. Jurnal Penjualan

Jurnal penjualan dilakukan pada pencatatan dengan menggunakan aplikasi komputer, yaitu ERP

(Enterprise Resource Planning). Selain itu PT. PLN (Persero) Distribusi Jakarta dan Tangerang Area

Marunda membuat jurnal voucher atau yang lebih sering disebut dengan memorial atau jurnal memo.

2. Laporan Ikhtisar Penjualan

Laporan yang diberikan bagian komersial yaitu berupa laporan penjualan tenaga listrik atau yang disebut

sebagai TUL III – 09. TUL (Tata Usaha Langganan) ini berisi jumlah pelanggan pada setiap tarif, daya

yang tersambung, jumlah Kwh terpakai, biaya pemakaian, jumlah, pendapatan biaya beban, discount. Dan

TUL III – 09 yang memberikan informasi mengenai rekening listrik. TUL – 09 ini diarsipkan pada bagian

komersial dan diberikan pada bagian akuntansi.

3. Berkas Induk Piutang Usaha

TUL IV – 04 laporan piutang pelanggann dan TUL IV – 06 yang berisikan piutang ragu-ragu.

4. Neraca dan Laporan Laba Rugi

Penyajian posisi Piutang pada neraca dan rincian pos neraca. Sedangkan penyajian posisi pendapatan

pada laporan Laba rugi dan saldo buku besar

5. Laporan bulanan

diberikan apabila pelanggan menginginkan pengiriman laporan bulanan berupa tambahan biaya Invoice

(TB Invoice).

Kesimpulan

Berdasarkan analisa praktek kerja dan data-data yang terdapat pada PT. PLN (Persero)

Distribusi Jakarta dan Tangerang Area Marunda, maka dapat diambil kesimpulan

sebagai berikut:

• Pendapatan penjualan tenaga listrik adalah pendapatan yang diperoleh dari penyerahan

tenaga listrik kepada pelanggan atas dasar pemakaian tenaga listrik. Pendapatan ini

diperoleh dari pelanggan sebesar nilai penjualan listrik, yaitu jumlah pemakaian listrik

selama satu bulan dikalikan dengan tarif dasar listrik pergolongan tarif. Pendapatan

penjualan tenaga listrik diakui pada saat penerbitan hak milik listrik

• PT. PLN (Persero) Distribusi Jakarta dan Tangerang Area Marunda merupakan

perusahaan yang penjualannya berupa pemakaian arus listrik. Sistem pencatatan

pendapatan, baik perhitungan dan penjurnalan penjualannya di PT. PLN (Persero)

Distribusi Jakarta dan Tangerang Area Marunda sudah menggunakan sistem

komputerisasi dan tidak manual lagi. Sistem komputerisasi bagian akuntansi dan

pendapatan menggunakan aplikasi ERP (Enterprice Resource Planning) merupakan

sebuah sistem aplikasi yang cukup baik, misalnya kebenaran data yang dihasilkan

tergolong akurat (misalnya untuk pihak keuangan saldo kas/bank per hari tidak terdapat

kesalahan, kecuali dari operatornya yang salah catat).

Kesimpulan

Disamping terdapat keunggulan dari aplikasi ERP ini, didapati juga kelemahan

dari ERP ini, misalnya tidak dapat menyajikan nota, tidak dapat membuat kartu

aktiva, dan ERP ini kurang detail dalam akun-akunnya atau dapat dikatakan

akun-akunnya masih bersifat general.

• Sepanjang pengamatan penulis, sistem dari siklus penjualan perusahaan sudah

cukup baik. Perusahaan memiliki bagian-bagian yang telah diotorisasi dengan

baik. Disamping itu, yang tidak kalah penting adalah masalah kualitas dari

Sumber Daya Manusia. Kendalanya adalah ada beberapa pegawai memiliki

kebiasaan yang tidak baik pada lingkungan kerja sebuah perusahaan milik

Negara. Misalnya, penggunaan waktu kerja yang tidak efisien, kinerja pegawai

meningkat apabila atasan atau manajer berada di tempat. Untuk itu perlu

diadakan perubahan agar PT. PLN (Persero) Distribusi Jakarta dan Tangerang

Area Marunda dapat menjadi lebih baik lagi.

• Masih terjadi keluhan pelanggan mengenai jumlah listrik yang harus dibayar

pada rekening listrik, berkaitan dengan ketepatan dalam pencatatan kwh meter

listik.

1. Pencatatan meter lapangan sebaiknya diberi penyuluhan atau pelatihan,

sehingga tidak terjadi keluhan bagi pelanggan sewaktu membayar listrik,

karena adanya keluhan pelanggan pada bagian pencatat meter ketika

melakukan catat meter di stand meter pelanggan, tidak mencatat sesuai dengan

angka yang tertera di stand meter. Hal ini dikarenakan supaya pencatat meter

tersebut memiliki rasa tangungjawab yang lebih pada pelanggan.

2. Perlu adanya pemberitahuan bagi pegawai mengenai efisiensi waktu kerja.

Dengan adanya penyuluhan tersebut diharapkan tidak lagi terjadi pemborosan

waktu kerja.

3. PT. PLN (Persero) dalam menjalankan usahanya sehari-hari selalu

berhubungan dengan konsumen. Untuk itu PT. PLN (Persero) diharapkan

mampu memberikan pelayanan terbaik bagi konsumennya. Kenaikan tarif

dasar listrik selama ini harus juga diimbangi dengan peningkatan pelayanan

kepada konsumen. Untuk itu diperlukan peningkatan kinerja perusahaan bukan

hanya dari segi financial saja tetapi juga dari segi pelayanan kepada

masyarakat.

Saran

Top Related