Languages

Pages

Legal

END 320Mühendislik Ekonomisi

Para Yönetimi ve Paranın Zaman Değeri

TOBB ETÜ

END 320Mühendislik Ekonomisi

Para Yönetimi ve Paranın Zaman Değeri

• Faiz: Paranın maliyeti• Ekonomik Eşdeğerlik• Faiz Formülleri• Özel Eşdeğerlik Hesaplamaları

END 320Mühendislik Ekonomisi

Paranın Zaman Değeri

• Paranın zaman değeri vardır, çünkü para zaman içerisinde daha fazla para kazandırabilir (kazanma gücü).

• Paranın zaman değeri faiz oranı cinsinden ölçülür.

• Faiz paranın maliyetidir. Borç alan için maliyet, borç veren için ise kazançtır.

• Satın alma gücü: Bir dövizin değerinin 1 birim para ile alınabilecek mal cinsinden ifadesidir.

“Bugünkü 1 TL gelecekteki 1 TL’den daha değerlidir çünkü bugünkü paranın faiz getirisi

olabilir.”

Yaz 2011 END 320Mühendislik Ekonomisi

Paranın Zaman Değeri

END 320Mühendislik Ekonomisi

Geri Ödeme PlanlarıYıl Sonu Borç Ödemeler

Plan 1 Plan 2

Yıl 0 $20,000.00 $200.00 $200.00

Yıl 1 5,141.85 0

Yıl 2 5,141.85 0

Yıl 3 5,141.85 0

Yıl 4 5,141.85 0

Yıl 5 5,141.85 30,772.48

P = $20,000, A = $5,141.85, F = $30,772.48, i=%9

END 320Mühendislik Ekonomisi

Nakit Akış (Cash Flow) Diyagramı

Dönem Sonuna Toplama

END 320Mühendislik Ekonomisi

END 320Mühendislik Ekonomisi

Faiz Hesaplama Yöntemleri• Basit faiz: sadece başlangıçtaki ana paraya faiz

uygulanması• Birleşik faiz: başlangıçtaki ana paraya ve önceki

ödenmemiş birikimli faize faiz uygulanması

Yıl Sonu

Başlangıç Bakiye

Faiz Sonuç Bakiye

0 $1,000

1 $1,000 $80 $1,080

2 $1,080 $80 $1,160

3 $1,160 $80 $1,240

Yıl Başlangıç Bakiye

Biriken Faiz

Yıl Sonu Bakiye

0 $1,000

1 $1,000 $80 $1,080

2 $1,080 $86.40 $1,166.40

3 $1,166.40 $93.31 $1,259.71

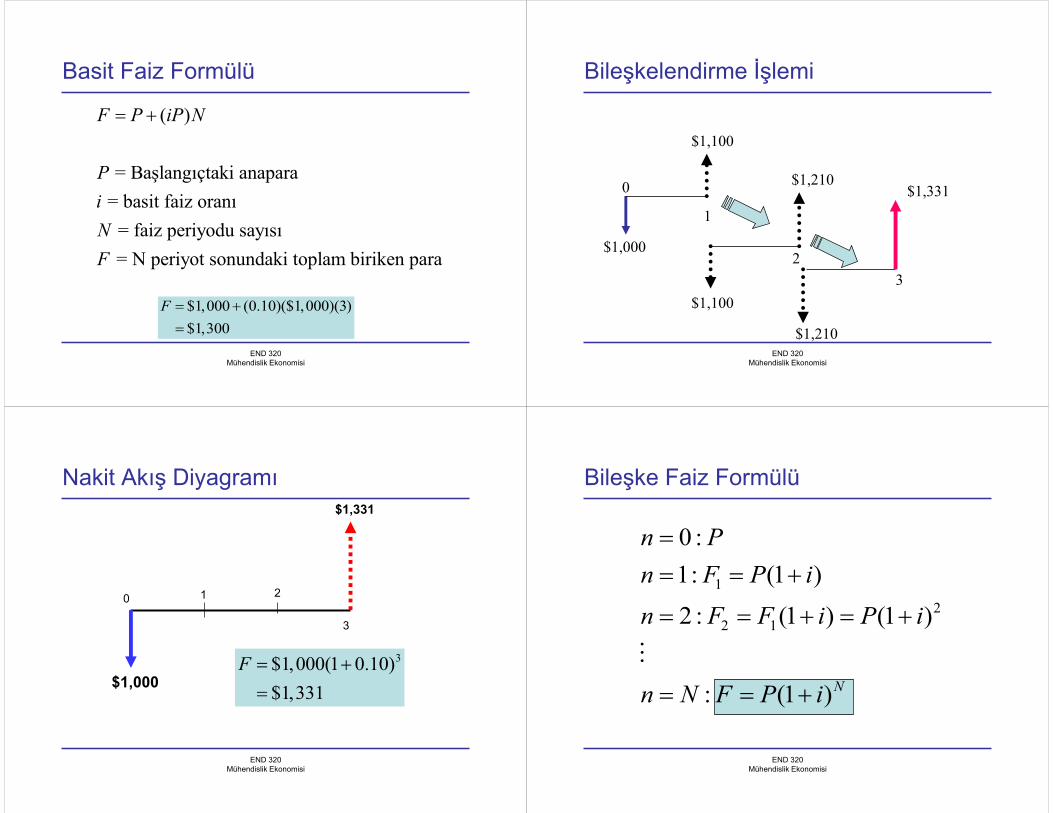

Basit Faiz Formülü

( )

= Başlangıçtaki anapara = basit faiz oranı

= faiz periyodu sayısı = N periyot sonundaki toplam biriken para

F P iP N

PiNF

� �

$1,000 (0.10)($1,000)(3)$1,300

F � ��

END 320Mühendislik Ekonomisi

Bileşkelendirme İşlemi

$1,000

$1,100

$1,100

$1,210

$1,210

$1,3310

1

23

END 320Mühendislik Ekonomisi

0

$1,000

$1,331

1 2

3

3$1,000(1 0.10)$1,331

F � ��

Nakit Akış Diyagramı

END 320Mühendislik Ekonomisi

Bileşke Faiz Formülü

12

2 1

0 :1: (1 )

2 : (1 ) (1 )

: (1 )N

n Pn F P in F F i P i

n N F P i

�� � �

� � � � �

� � �

�

END 320Mühendislik Ekonomisi

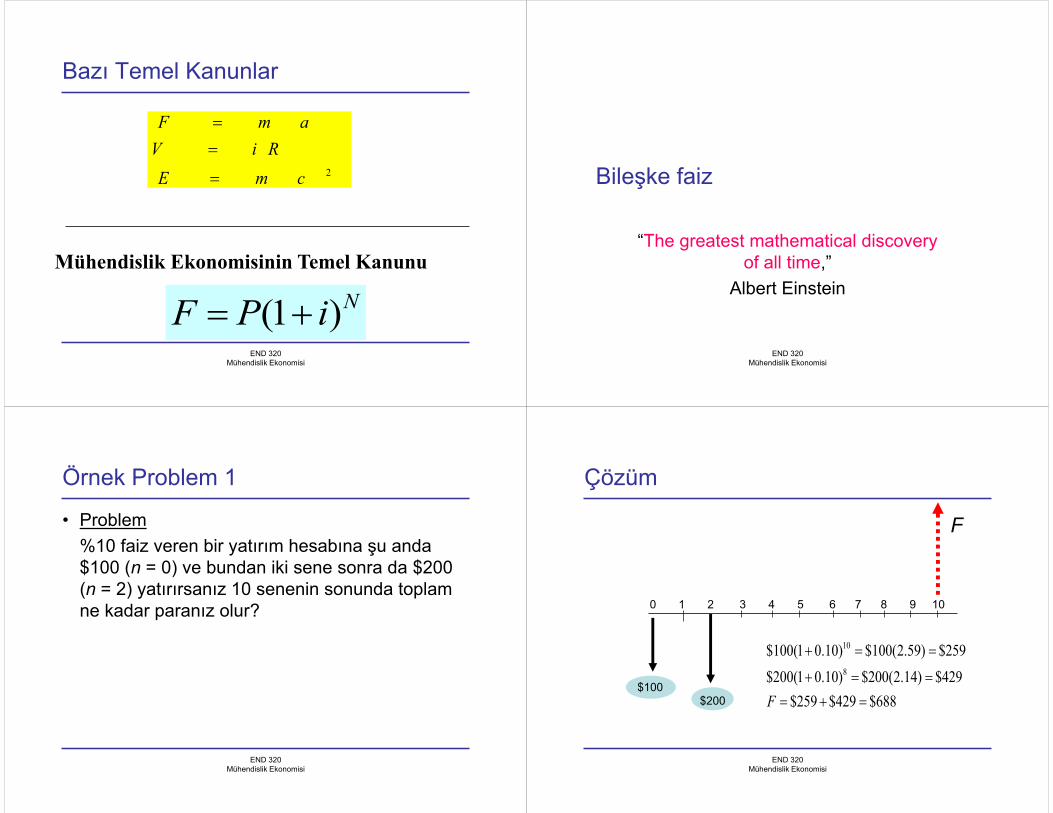

Bazı Temel Kanunlar

2

F m aV i RE m c

��

�

Mühendislik Ekonomisinin Temel Kanunu

(1 )NF P i� �END 320

Mühendislik Ekonomisi

Bileşke faiz

“The greatest mathematical discovery of all time,”

Albert Einstein

END 320Mühendislik Ekonomisi

Örnek Problem 1

• Problem %10 faiz veren bir yatırım hesabına şu anda $100 (n = 0) ve bundan iki sene sonra da $200 (n = 2) yatırırsanız 10 senenin sonunda toplam ne kadar paranız olur?

END 320Mühendislik Ekonomisi

Çözüm

0 1 2 3 4 5 6 7 8 9 10

$100$200

F

10

8

$100(1 0.10) $100(2.59) $259$200(1 0.10) $200(2.14) $429

$259 $429 $688F

� � �

� � �� � �

END 320Mühendislik Ekonomisi

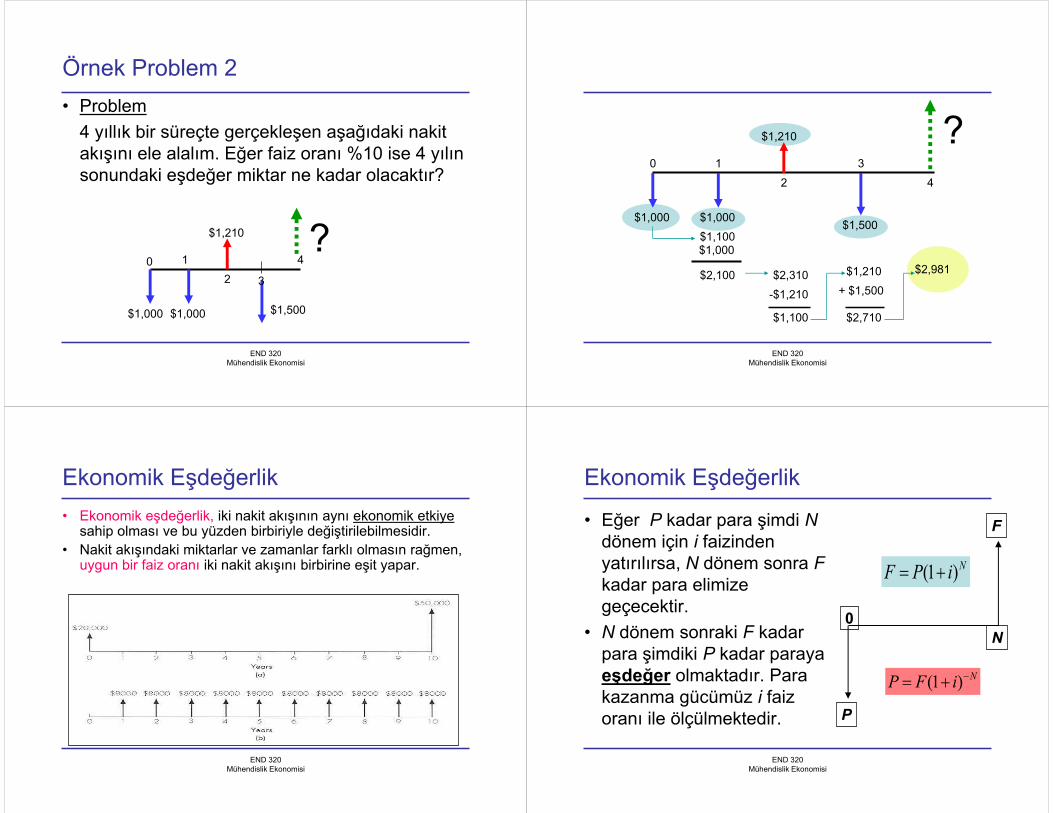

Örnek Problem 2• Problem

4 yıllık bir süreçte gerçekleşen aşağıdaki nakit akışını ele alalım. Eğer faiz oranı %10 ise 4 yılın sonundaki eşdeğer miktar ne kadar olacaktır?

$1,000 $1,500

$1,210

0 1

2 3

4?

$1,000

END 320Mühendislik Ekonomisi

$1,000$1,500

$1,210

0 1

2

3

4

?

$1,000

$1,100

$2,100 $2,310

-$1,210

$1,100

$1,210

+ $1,500

$2,710

$2,981

$1,000

END 320Mühendislik Ekonomisi

END 320Mühendislik Ekonomisi

Ekonomik Eşdeğerlik• Ekonomik eşdeğerlik, iki nakit akışının aynı ekonomik etkiye

sahip olması ve bu yüzden birbiriyle değiştirilebilmesidir.• Nakit akışındaki miktarlar ve zamanlar farklı olmasın rağmen,

uygun bir faiz oranı iki nakit akışını birbirine eşit yapar.

END 320Mühendislik Ekonomisi

Ekonomik Eşdeğerlik

• Eğer P kadar para şimdi Ndönem için i faizinden yatırılırsa, N dönem sonra Fkadar para elimize geçecektir.

• N dönem sonraki F kadar para şimdiki P kadar paraya eşdeğer olmaktadır. Para kazanma gücümüz i faiz oranı ile ölçülmektedir.

N

F

P

0

NiPF )1( ��

NiFP ��� )1(

END 320Mühendislik Ekonomisi

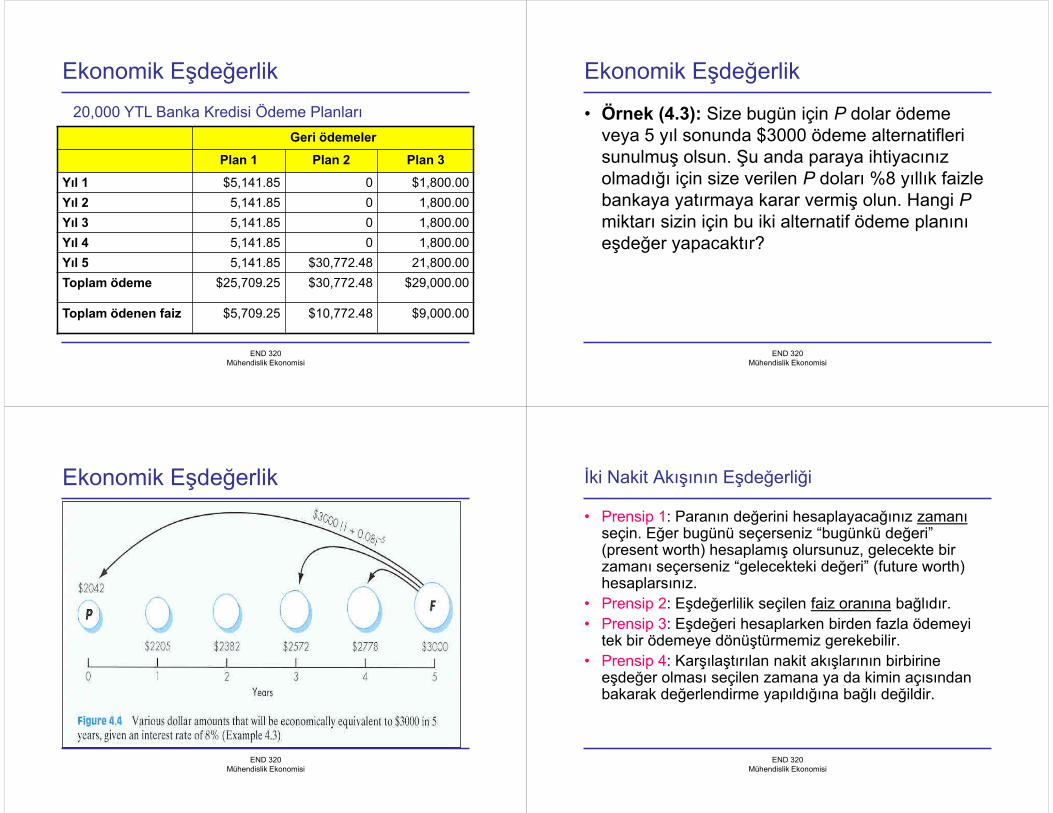

Ekonomik Eşdeğerlik

Geri ödemeler

Plan 1 Plan 2 Plan 3

Yıl 1 $5,141.85 0 $1,800.00Yıl 2 5,141.85 0 1,800.00Yıl 3 5,141.85 0 1,800.00Yıl 4 5,141.85 0 1,800.00Yıl 5 5,141.85 $30,772.48 21,800.00Toplam ödeme $25,709.25 $30,772.48 $29,000.00

Toplam ödenen faiz $5,709.25 $10,772.48 $9,000.00

20,000 YTL Banka Kredisi Ödeme Planları

END 320Mühendislik Ekonomisi

Ekonomik Eşdeğerlik

• Örnek (4.3): Size bugün için P dolar ödeme veya 5 yıl sonunda $3000 ödeme alternatifleri sunulmuş olsun. Şu anda paraya ihtiyacınız olmadığı için size verilen P doları %8 yıllık faizle bankaya yatırmaya karar vermiş olun. Hangi Pmiktarı sizin için bu iki alternatif ödeme planını eşdeğer yapacaktır?

END 320Mühendislik Ekonomisi

Ekonomik Eşdeğerlik

END 320Mühendislik Ekonomisi

İki Nakit Akışının Eşdeğerliği

• Prensip 1: Paranın değerini hesaplayacağınız zamanı seçin. Eğer bugünü seçerseniz “bugünkü değeri” (present worth) hesaplamış olursunuz, gelecekte bir zamanı seçerseniz “gelecekteki değeri” (future worth) hesaplarsınız.

• Prensip 2: Eşdeğerlilik seçilen faiz oranına bağlıdır.• Prensip 3: Eşdeğeri hesaplarken birden fazla ödemeyi

tek bir ödemeye dönüştürmemiz gerekebilir.• Prensip 4: Karşılaştırılan nakit akışlarının birbirine

eşdeğer olması seçilen zamana ya da kimin açısından bakarak değerlendirme yapıldığına bağlı değildir.

END 320Mühendislik Ekonomisi

“Eşdeğer Nakit Akışları Herhangi Bir Zaman Noktasında Eşdeğerdir”

END 320Mühendislik Ekonomisi

Nakit Akış Türleri

• Tek nakit akışı

• Eş (uniform/equal) ödeme serisi

• Doğrusal artımlı (Linear Gradient) seri

• Geometrik artımlı seri

• Düzensiz ödemeli seri

END 320Mühendislik Ekonomisi

Tek Nakit Çıkışlı Formül

• Tek ödeme, bileşik faiz, gelecek değer

• Verilen:

• İstenen:

• Compound factor

P

F

N

0

F P iF P F P i N

N� ��

( )( / , , )1

iNP

��

�

10%8

000 years

$2,

FF P

� ���

$2, ( . )$2, ( / , )$4, .

000 1 010000 10%,828718

8

Appendix’deki tablolar formüller yerine kullanılabilir!!!

END 320Mühendislik Ekonomisi

Tek Nakit Girişli Formül

• Tek ödeme, bileşik faiz, şimdiki (bugünkü) değer

• Verilen:

• İstenen:

• Discount factor

P

F

N

0

P F iP F P F i N

N� ��

�( )( / , , )1

iNF

��

�

12%5

000 years

$1,

PP F

� �

�

�

�$1, ( . )$1, ( / , )$567.40

000 1 0 12000 12%,5

5

END 320Mühendislik Ekonomisi

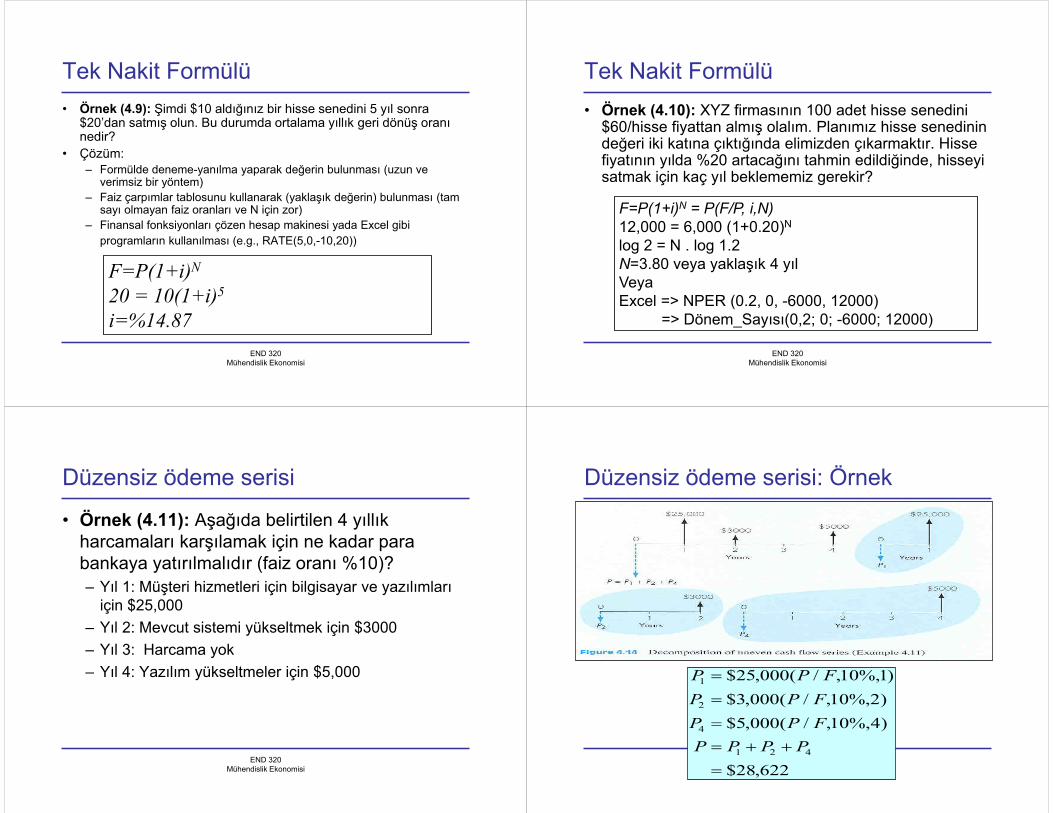

Tek Nakit Formülü• Örnek (4.9): Şimdi $10 aldığınız bir hisse senedini 5 yıl sonra

$20’dan satmış olun. Bu durumda ortalama yıllık geri dönüş oranı nedir?

• Çözüm:– Formülde deneme-yanılma yaparak değerin bulunması (uzun ve

verimsiz bir yöntem)– Faiz çarpımlar tablosunu kullanarak (yaklaşık değerin) bulunması (tam

sayı olmayan faiz oranları ve N için zor)– Finansal fonksiyonları çözen hesap makinesi yada Excel gibi

programların kullanılması (e.g., RATE(5,0,-10,20))

F=P(1+i)N

20 = 10(1+i)5

i=%14.87END 320

Mühendislik Ekonomisi

Tek Nakit Formülü• Örnek (4.10): XYZ firmasının 100 adet hisse senedini

$60/hisse fiyattan almış olalım. Planımız hisse senedinin değeri iki katına çıktığında elimizden çıkarmaktır. Hisse fiyatının yılda %20 artacağını tahmin edildiğinde, hisseyi satmak için kaç yıl beklememiz gerekir?

F=P(1+i)N = P(F/P, i,N)12,000 = 6,000 (1+0.20)N

log 2 = N . log 1.2N=3.80 veya yaklaşık 4 yılVeyaExcel => NPER (0.2, 0, -6000, 12000)

=> Dönem_Sayısı(0,2; 0; -6000; 12000)

END 320Mühendislik Ekonomisi

Düzensiz ödeme serisi

• Örnek (4.11): Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır (faiz oranı %10)?– Yıl 1: Müşteri hizmetleri için bilgisayar ve yazılımları

için $25,000– Yıl 2: Mevcut sistemi yükseltmek için $3000 – Yıl 3: Harcama yok– Yıl 4: Yazılım yükseltmeler için $5,000

İKT 321Mühendislik Ekonomisi

Düzensiz ödeme serisi: Örnek

P P FP P FP P FP P P P

1

2

4

1 2 4

000 10%,1000 10%,2000 10%,4

622

�

�

�

� � �

�

$25, ( / , )$3, ( / , )$5, ( / , )

$28,

Örnek Problem

0 1 2 3 4 5

$100$80

$120$150

$200

$100

0 1 2 3 4 5

V=

3. Periyodun sonudaki eşdeğer miktarı %10 faiz durumunda bulunuz.

END 320Mühendislik Ekonomisi

0 1 2 3 4 5

$100$80

$120$150

$200

$100

V

Çözüm

END 320Mühendislik Ekonomisi

0 1 2 3 4 5

$100$80

$120$150

$200

$100

V

3 2100(1 0.10) $80(1 0.10) $120(1 0.10) $150$511.90

� � � � � ��

1 2$200(1 0.10) $100(1 0.10)$264.46

� �� � ��

3 $511.90 $264.46$776.36

V � ��

END 320Mühendislik Ekonomisi

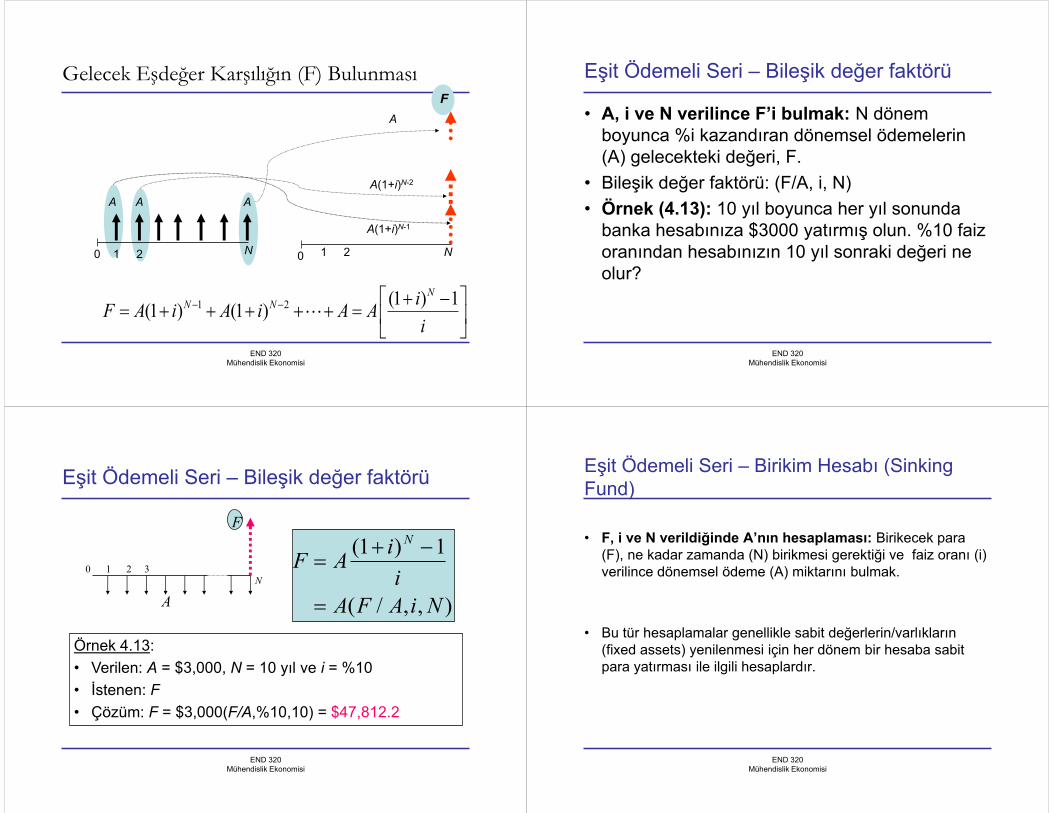

Eşit Ödemeli Seri

0 1 2 N

0 1 2 N

A A A

F

P

0 N

END 320Mühendislik Ekonomisi

Gelecek Eşdeğer Karşılığın (F) Bulunması

0 1 2 N 0 1 2 N

A A A

F

A(1+i)N-1

A(1+i)N-2

1 2 (1 ) 1(1 ) (1 )N

N N iF A i A i A Ai

� � � �� �� � � � � � � � �

�

A

END 320Mühendislik Ekonomisi

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Bileşik değer faktörü

• A, i ve N verilince F’i bulmak: N dönem boyunca %i kazandıran dönemsel ödemelerin (A) gelecekteki değeri, F.

• Bileşik değer faktörü: (F/A, i, N)• Örnek (4.13): 10 yıl boyunca her yıl sonunda

banka hesabınıza $3000 yatırmış olun. %10 faiz oranından hesabınızın 10 yıl sonraki değeri ne olur?

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Bileşik değer faktörü

F A ii

A F A i N

N

�� �

�

( )

( / , , )

1 1

Örnek 4.13:• Verilen: A = $3,000, N = 10 yıl ve i = %10• İstenen: F• Çözüm: F = $3,000(F/A,%10,10) = $47,812.2

0 1 2 3N

F

A

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Birikim Hesabı (Sinking Fund)

• F, i ve N verildiğinde A’nın hesaplaması: Birikecek para (F), ne kadar zamanda (N) birikmesi gerektiği ve faiz oranı (i) verilince dönemsel ödeme (A) miktarını bulmak.

• Bu tür hesaplamalar genellikle sabit değerlerin/varlıkların (fixed assets) yenilenmesi için her dönem bir hesaba sabit para yatırması ile ilgili hesaplardır.

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Birikim Hesabı (Sinking Fund)• Örnek (3.15): Bir baba çocuğuna 5 yıl sonra $5,000

sahip olma hedefine ulaşması için şimdi $500 vermiştir. Çocuk ise, yarı-zamanlı bir işte çalışarak her yıl sonunda hesaba ilave olarak sabit bir miktar yatırmıştır. Eğer yıllık faiz %10 ise, çocuğun her yıl yatırdığı para miktarı ne kadardır?

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Birikim Hesabı (Sinking Fund)

Örnek 4.15:• Verilen: F = $5,000, N = 5 yıl ve i = 10%• İstenen: A• Çözüm: F=500( F/P, %10, 5)= 805.25• A = $(5,000-805.25)(A/F,%10,5) = $687.1

0 1 2 3N

F

A

A F ii

F A F i N

N�� �

�( )( / , , )1 1

END 320Mühendislik Ekonomisi

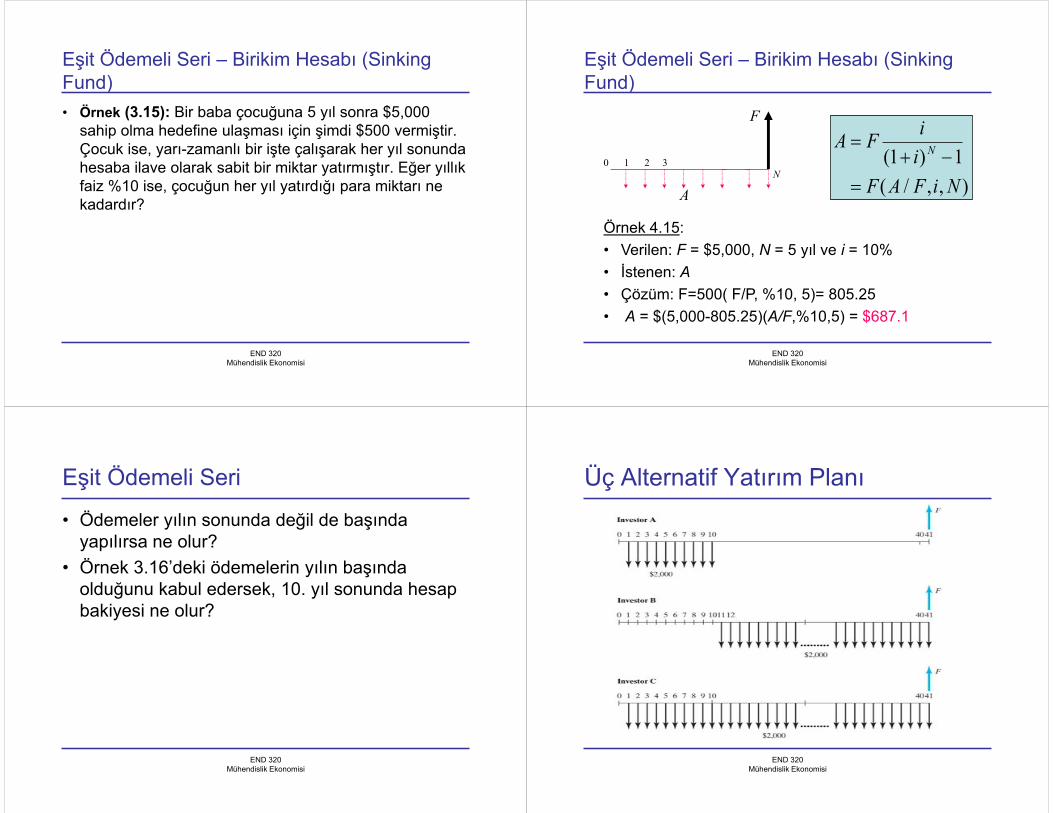

Eşit Ödemeli Seri

• Ödemeler yılın sonunda değil de başında yapılırsa ne olur?

• Örnek 3.16’deki ödemelerin yılın başında olduğunu kabul edersek, 10. yıl sonunda hesap bakiyesi ne olur?

Üç Alternatif Yatırım Planı

END 320Mühendislik Ekonomisi

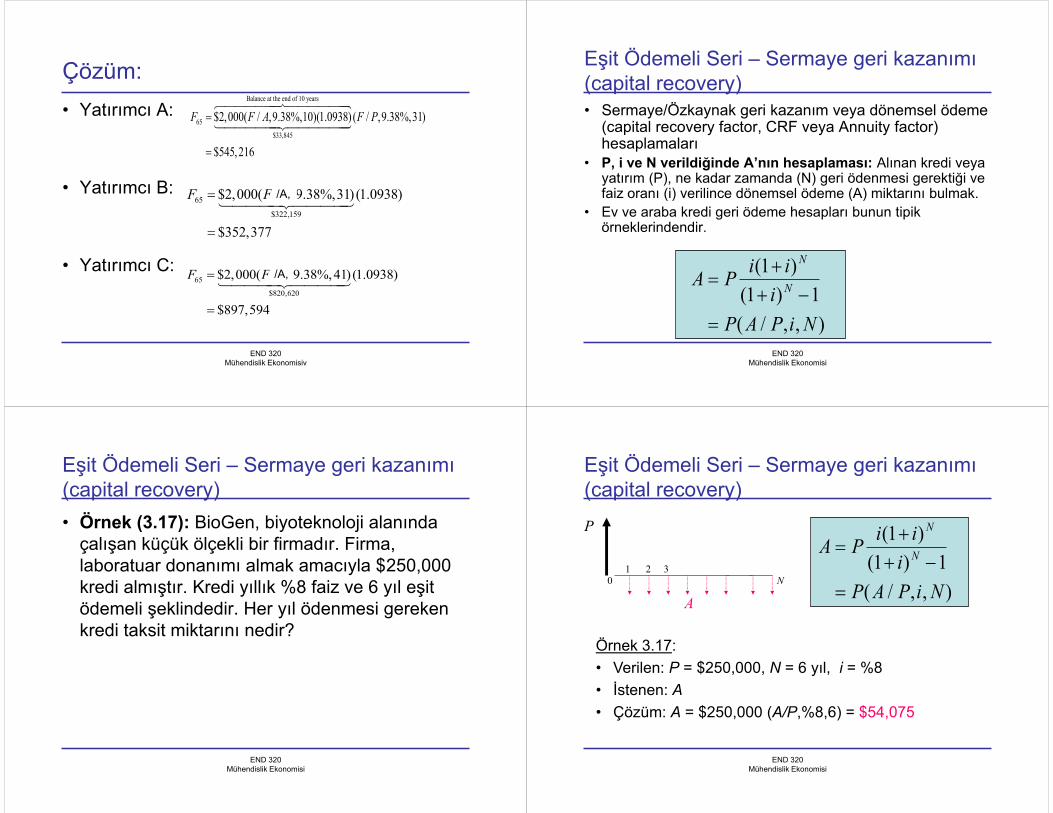

Çözüm:• Yatırımcı A:

• Yatırımcı B:

• Yatırımcı C:

Balance at the end of 10 years

65

$33,845

$2,000( / ,9.38%,10)(1.0938) ( / ,9.38%,31)

$545,216

F F A F P�

�

���������������

�������������

END 320Mühendislik Ekonomisiv

65

$820,620

$2,000( / ,9.38%,41) (1.0938)

$897,594

F F P�

�

���������/A,

65

$322,159

$2,000( / ,9.38%,31) (1.0938)

$352,377

F F P�

�

���������A/A,

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Sermaye geri kazanımı (capital recovery)• Sermaye/Özkaynak geri kazanım veya dönemsel ödeme

(capital recovery factor, CRF veya Annuity factor) hesaplamaları

• P, i ve N verildiğinde A’nın hesaplaması: Alınan kredi veya yatırım (P), ne kadar zamanda (N) geri ödenmesi gerektiği ve faiz oranı (i) verilince dönemsel ödeme (A) miktarını bulmak.

• Ev ve araba kredi geri ödeme hesapları bunun tipik örneklerindendir.

A P i ii

P A P i N

N

N��

� ��

( )( )( / , , )

11 1

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Sermaye geri kazanımı (capital recovery)• Örnek (3.17): BioGen, biyoteknoloji alanında

çalışan küçük ölçekli bir firmadır. Firma, laboratuar donanımı almak amacıyla $250,000kredi almıştır. Kredi yıllık %8 faiz ve 6 yıl eşit ödemeli şeklindedir. Her yıl ödenmesi gereken kredi taksit miktarını nedir?

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Sermaye geri kazanımı (capital recovery)

Örnek 3.17:• Verilen: P = $250,000, N = 6 yıl, i = %8• İstenen: A• Çözüm: A = $250,000 (A/P,%8,6) = $54,075

1 2 3N

P

A0

A P i ii

P A P i N

N

N��

� ��

( )( )( / , , )

11 1

END 320Mühendislik Ekonomisi

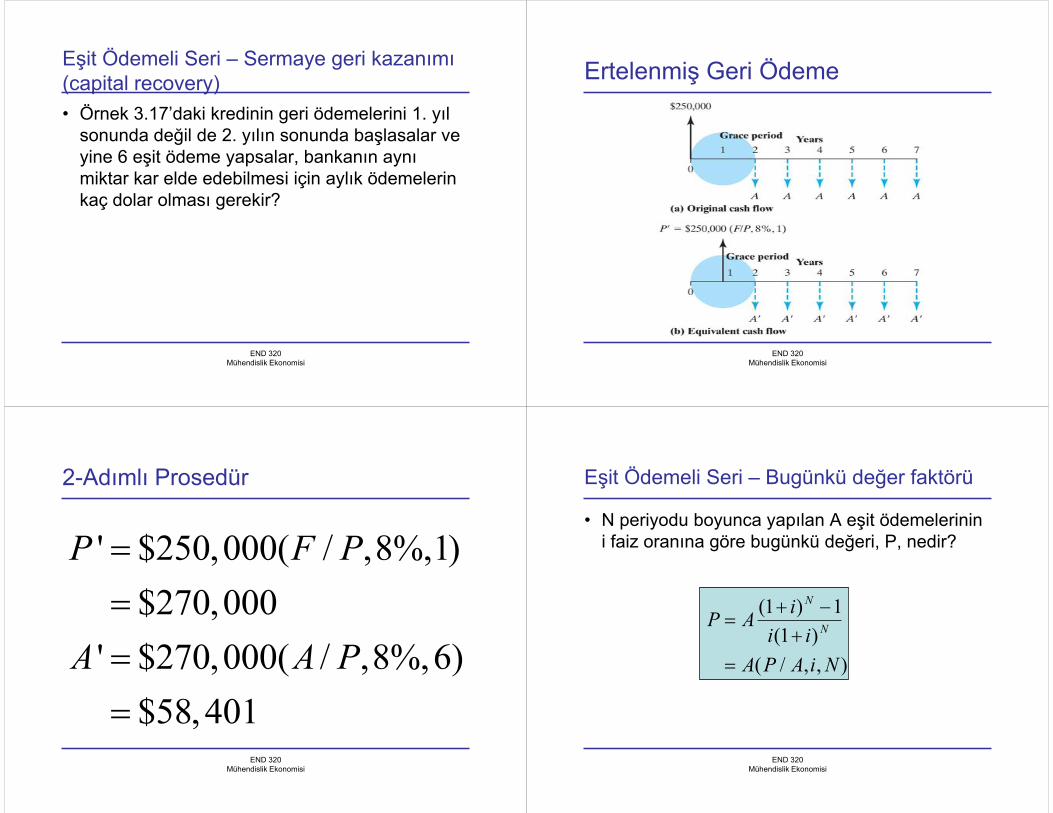

Eşit Ödemeli Seri – Sermaye geri kazanımı (capital recovery)• Örnek 3.17’daki kredinin geri ödemelerini 1. yıl

sonunda değil de 2. yılın sonunda başlasalar ve yine 6 eşit ödeme yapsalar, bankanın aynı miktar kar elde edebilmesi için aylık ödemelerin kaç dolar olması gerekir?

Ertelenmiş Geri Ödeme

END 320Mühendislik Ekonomisi

2-Adımlı Prosedür

' $250,000( / ,8%,1)$270,000

' $270,000( / ,8%,6)$58,401

P F P

A A P

����

END 320Mühendislik Ekonomisi

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Bugünkü değer faktörü

• N periyodu boyunca yapılan A eşit ödemelerinin i faiz oranına göre bugünkü değeri, P, nedir?

P A ii i

A P A i N

N

N�� ��

�

( )( )

( / , , )

1 11

END 320Mühendislik Ekonomisi

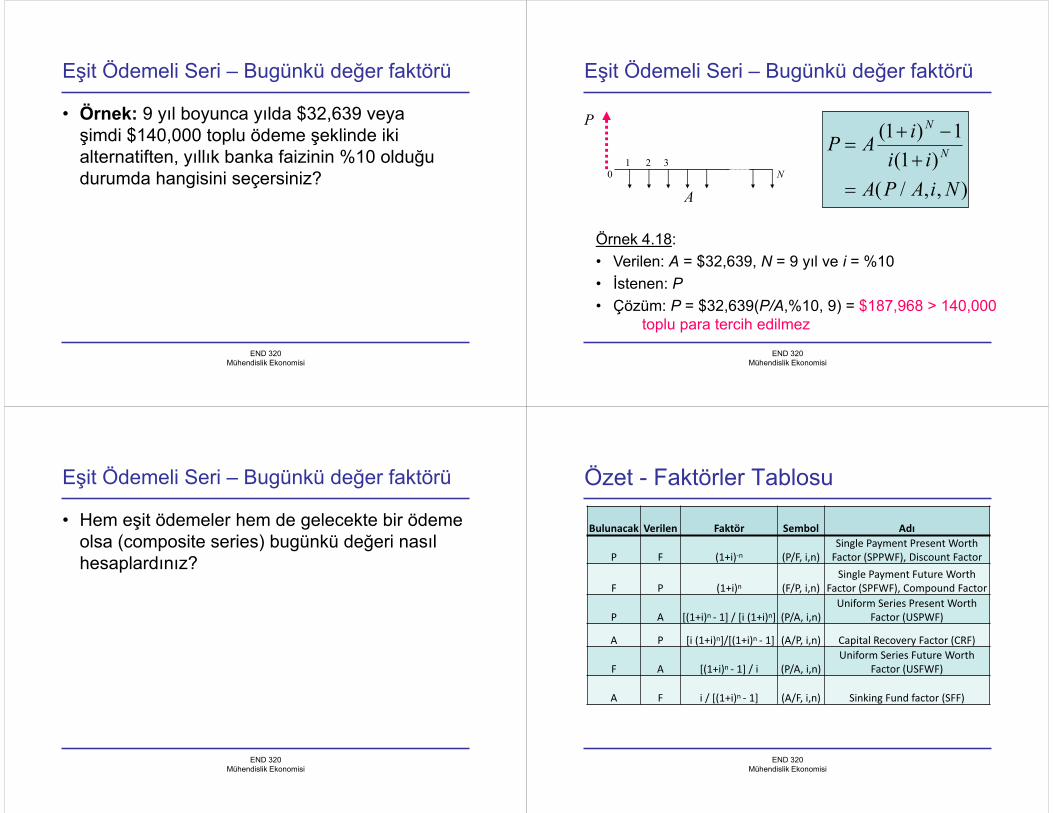

Eşit Ödemeli Seri – Bugünkü değer faktörü

• Örnek: 9 yıl boyunca yılda $32,639 veya şimdi $140,000 toplu ödeme şeklinde iki alternatiften, yıllık banka faizinin %10 olduğu durumda hangisini seçersiniz?

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Bugünkü değer faktörü

Örnek 4.18:• Verilen: A = $32,639, N = 9 yıl ve i = %10• İstenen: P• Çözüm: P = $32,639(P/A,%10, 9) = $187,968 > 140,000

toplu para tercih edilmez

1 2 3N

P

A0

P A ii i

A P A i N

N

N�� ��

�

( )( )

( / , , )

1 11

END 320Mühendislik Ekonomisi

Eşit Ödemeli Seri – Bugünkü değer faktörü

• Hem eşit ödemeler hem de gelecekte bir ödeme olsa (composite series) bugünkü değeri nasıl hesaplardınız?

END 320Mühendislik Ekonomisi

Özet - Faktörler Tablosu

Bulunacak Verilen Faktör Sembol Adı

P F (1+i)-n (P/F, i,n)Single Payment Present Worth

Factor (SPPWF), Discount Factor

F P (1+i)n (F/P, i,n)Single Payment Future Worth

Factor (SPFWF), Compound Factor

P A [(1+i)n - 1] / [i (1+i)n] (P/A, i,n)Uniform Series Present Worth

Factor (USPWF)

A P [i (1+i)n]/[(1+i)n - 1] (A/P, i,n) Capital Recovery Factor (CRF)

F A [(1+i)n - 1] / i (P/A, i,n)Uniform Series Future Worth

Factor (USFWF)

A F i / [(1+i)n - 1] (A/F, i,n) Sinking Fund factor (SFF)

Top Related