Languages

Pages

Legal

oPPortunités et défis du marcHé de l’immobilier d’entrePrise américain Pour les investisseurs Par amaury de Parcevaux, directeur marketing – falcon real estate investment management – et robert v. fitzsimmons, associé – K&l Gates llP.

4

Figure 1. pib réel des États-unis et consommation effective des ménages, glissement annuel par trimestre (en %) (1)

Source : IHS Global Insight, décembre 2012.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

T4 201

4

T3 201

4

T2 201

4

T1 201

4

T4 201

3

T3 201

3

T2 201

3

T1 201

3

T4 201

2

T3 201

2

T2 201

2

T1 201

2

Prévision

■ PIB réel ■ Consommation effective des ménages

(1) Mansour, asieh, Ph.D. Outlook 2013: Commercial Real Estate Markets and the Continuing Cliff. U.S. ViewPoint. Étude CBRE, janv. 2013. Web. 28 fév. 2013. <http://www.cbre.us/research/2013-uS_Reports/Pages/Jan2013-viewPoint-Outlook-2013.aspx>

aujourd’hui, le marché américain de l’immobilier tertiaire

regorge d’opportunités, tout particulièrement pour les inves-

tisseurs prêts à s’aventurer au-delà du cœur de Manhattan.

En revanche, la surchauffe de certains segments dans les

principales villes côtières, d’une part, et les doutes quant à

la capacité des acheteurs étrangers à conclure des transac-

tions sur ce marché compétitif, d’autre part, sont autant de

défis à relever par les investisseurs étrangers.

4.1 / Panorama

L e pays était déjà considéré par les investisseurs

comme un refuge en période d’instabilité, et l’écono-

mie des États-unis a donné quelques signes d’amé-

lioration en 2012. Même si elle est lente, la croissance est

restée régulière et devrait se poursuivre.

l’observateur de l’ immobilier du crédit foncier – nº 85

62

opportunités et défis du marché de l’immobilier…

Research, 80 % ont enregistré une évolution positive du

taux d’occupation au dernier trimestre de l’année. Compte

tenu de cette forte activité locative pour la deuxième année

consécutive, le taux de vacance dans l’immobilier de bureau

(quartiers centraux d’affaires et suburbains) a baissé pour

atteindre 15,4 %. Par ailleurs, si l’on se concentre sur les

quartiers centraux d’affaires des villes américaines, ce taux

de vacance n’était que de 13,1 % à la fin de l’année, soit près

de 200 points de base au-dessous du pic atteint en 2009.

Il existe, néanmoins, de fortes variations selon les villes :

ainsi, si le taux de vacance à New York, Washington et

Houston était d’environ 10 % à la fin de l’année, il dépassait

largement les 20 % à Dallas, Phœnix et Cincinnati.

Figure 2. taux de capitalisation de l’immobilier de bureau américain (2)

Source : Real Capital analytics

4 %

5 %

6 %

7 %

8 %

9 %

10 %

Nov. 1

2

Juil.

12

Mar

s 12

Nov. 1

1

Juil.

11

Mar

s 11

Nov. 1

0

Juil.

10

Mar

s 10

Nov. 0

9

Juil.

09

Mar

s 09

Nov. 0

8

Juil.

08

Mar

s 08

Nov. 0

7

■ Quartiers centraux d’affaires ■ Zones suburbaines

(2) U.S. Office Trends Report - 4th Quarter 2012. U.S. Office Trends Report. Cassidy Turley, 2013. Web. 28 fév. 2013. <http://www.cassidyturley.com/Research/MarketReports/Report.aspx?topic=u_S_Office_Trends_Report_4th_Quarter_2012>.

La bonne tenue de l’économie américaine doit beaucoup à la

politique de la Réserve Fédérale, qui a à la fois injecté des

liquidités par le biais de « l’assouplissement quantitatif » et

maintenu les taux d’intérêt, à court et long termes, à des

niveaux historiquement bas. Cette situation a, bien sûr, une

influence considérable sur le marché de l’immobilier ter-

tiaire, les faibles taux d’intérêt et la facilité d’accès au crédit

ayant favorisé le développement des entreprises.

L’examen de la situation des autres marchés mondiaux

montre que la confusion règne en Europe, où de nombreux

pays de l’union européenne sont en récession, que chacun

des pays BRIC (Brésil, Russie, Inde, Chine) traverse des diffi-

cultés qui réduisent leur attractivité, et que le Japon continue

à batailler pour sortir de la récession. Seuls les États-unis,

malgré les discordes politiques qui font la une des journaux,

font preuve d’une relative solidité.

4.2 / PersPectives de l’immobilier de bureau

D e ce fait, la demande d’espaces de bureau sur les

principaux marchés américains est restée assez

soutenue au dernier trimestre 2012, reflétant la

bonne santé constante du secteur privé. Sur les quatre-

vingts principaux marchés étudiés par Cassidy Turley

l’examen de la situation des autres marchÉs montre

que seuls les États-unis Font preuve d’une relative soliditÉ.

l’observateur de l’ immobilier du crédit foncier – nº 85

64

opportunités et défis du marché de l’immobilier…

4.4 / PersPectives de l’immobilier de commerce et À usaGe miXte

L a situation de l’immobilier de commerce américain

a été un peu plus difficile et, à l’image du marché

résidentiel, les clients potentiels ont été freinés par

le contexte économique ainsi que par la pléthore de CMBS (3)

et d’autres biens ayant fait l’objet d’une saisie.

Le segment du commerce de détail aux États-unis se divise

en quatre grands types de biens : boutiques haut de gamme,

grandes surfaces, complexes géants et centres commerciaux

(3) Commercial mortage-backed security : titres adossés à des prêts hypothécaires commerciaux.

4.3 / PersPectives de l’immobilier industriel

P lusieurs autres segments du marché immobilier aux

États-unis semblent prometteurs. Dans l’immo-

bilier industriel, le segment de la logistique repré-

sente environ un quart du total des surfaces commerciales et

industrielles. La demande d’espaces sur ce segment est rede-

venue positive dès le deuxième trimestre 2010, tandis que la

demande cumulée pour l’ensemble de l’immobilier industriel

ne s’est pas redressée avant fin 2011. On estime que près

de 70 % des nouvelles constructions du marché industriel

actuel concernent des bâtiments dédiés à la logistique. La

plupart de ces projets sont menés par des entreprises qui

souhaitent disposer d’espaces haut de gamme : il s’agit de

bâtiments équipés des toutes dernières technologies, d’une

superficie allant jusqu’à 46 000 m2 pour une hauteur libre

d’au moins 11 m, avec un nombre de baies de chargement

élevé par rapport à la superficie du local, et dont les espaces

de manœuvre des camions sont larges et dégagés.

La croissance du segment de la logistique s’est concentrée

sur les marchés disposant de nombreuses infrastructures de

transport. De plus, elle est intimement liée à la solvabilité de

l’utilisateur final (car il s’agit souvent de baux « hypernets »

dans lesquels toutes les charges d’exploitation et de répa-

ration sont supportées par le locataire). avec la croissance

de l’e-commerce, les commerçants recherchent de plus en

plus des locaux proches des grands centres urbains afin de

réduire les délais de livraison.

aux États-unis, le taux de vacance du segment de la logis-

tique a atteint un pic de 13,8 % fin 2009, lors de la récession.

Depuis, il a baissé de façon régulière, pour tomber à environ

9,6 % fin 2012. Compte tenu des prévisions de croissance

favorables pour 2013, nous estimons que la bonne santé de

ce secteur devrait se confirmer, même s’il existe des risques

d’augmentation des constructions à but spéculatif, qui pour-

raient peser sur les taux d’occupation et les loyers.

l’observateur de l’ immobilier du crédit foncier – nº 85

66

opportunités et défis du marché de l’immobilier…

Figure 4. la ruée vers les actifs de qualité continue de tirer les loyers vers le haut (5)

Source : Étude CBRE, T4 2012.

Ville Rue/quartierLoyer le plus élevé

T4 2012 (USD/ft2/an)Évolution T4 2012 vs T4 2011 (en %)

New York Cinquième avenue (49e to 59e rues) 2 970 $ 16,5 %

San Francisco union Square 575 $ 15,0 %

Los angeles Rodeo Drive 550 $ 5,8 %

Chicago Michigan avenue 480 $ 0,0 %

Miami 600/700 portion de Lincoln Road 250 $ 25,0 %

Washington, D.C. M Street, Georgetown 225 $ 28,6 %

Dallas/Fort Worth Highland Park village 170 $ 6,3 %

Boston Newbury Street 150 $ 15,4 %

Philadelphia Walnut Street 135 $ 8,0 %

Seattle 6e & Pine 83 $ 10,7 %

Denver Cherry Creek 57 $ 7,5 %

(5) U.S. Retail MarketView Q4 2012. U.S. Retail MarketView Q4 2012. CBRE Research, 2013. Web. 28 fév. 2013. <http://www.cbre.us/research/2012-us-reports/Pages/4Q12-Retail-Marketview.aspx>.

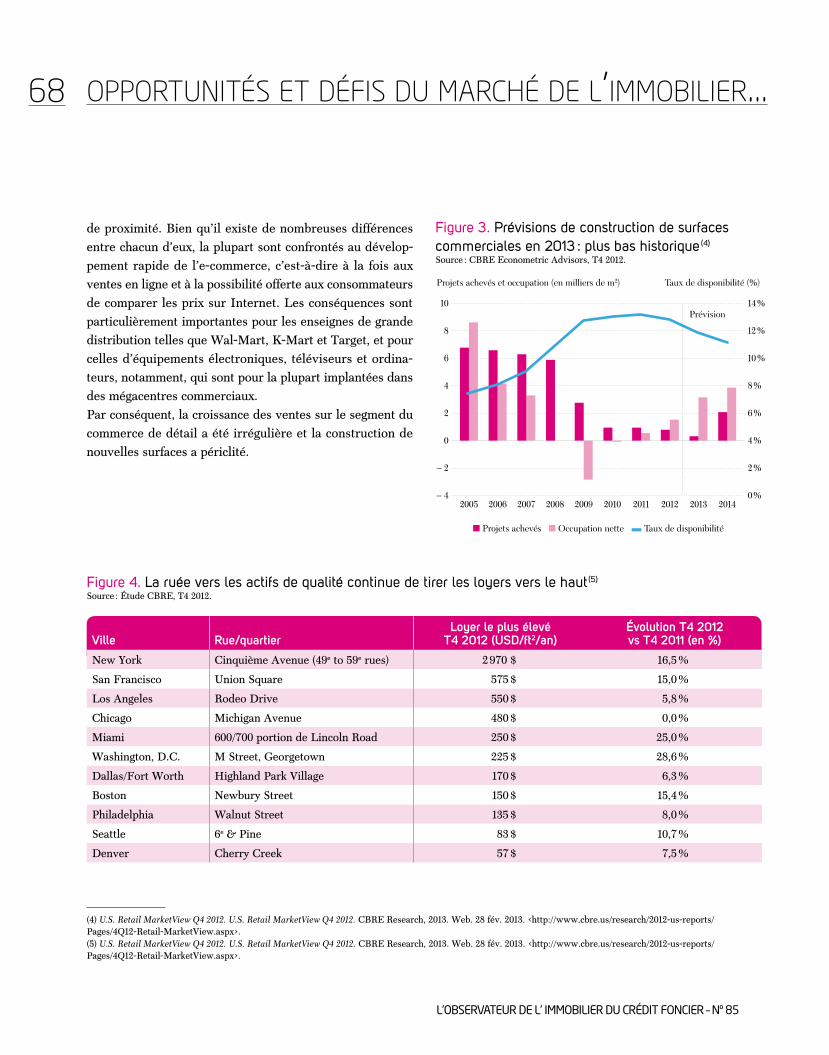

Figure 3. prévisions de construction de surfaces commerciales en 2013 : plus bas historique (4)

Source : CBRE Econometric advisors, T4 2012.

■ Projets achevés ■ Occupation nette ■ Taux de disponibilité

10

Projets achevés et occupation (en milliers de m2)

8

6

4

2

0

– 2

– 4

14 %

Taux de disponibilité (%)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

12 %

10 %

8 %

6 %

4 %

2 %

0 %

Prévision

(4) U.S. Retail MarketView Q4 2012. U.S. Retail MarketView Q4 2012. CBRE Research, 2013. Web. 28 fév. 2013. <http://www.cbre.us/research/2012-us-reports/Pages/4Q12-Retail-Marketview.aspx>.

de proximité. Bien qu’il existe de nombreuses différences

entre chacun d’eux, la plupart sont confrontés au dévelop-

pement rapide de l’e-commerce, c’est-à-dire à la fois aux

ventes en ligne et à la possibilité offerte aux consommateurs

de comparer les prix sur Internet. Les conséquences sont

particulièrement importantes pour les enseignes de grande

distribution telles que Wal-Mart, K-Mart et Target, et pour

celles d’équipements électroniques, téléviseurs et ordina-

teurs, notamment, qui sont pour la plupart implantées dans

des mégacentres commerciaux.

Par conséquent, la croissance des ventes sur le segment du

commerce de détail a été irrégulière et la construction de

nouvelles surfaces a périclité.

l’observateur de l’ immobilier du crédit foncier – nº 85

68

opportunités et défis du marché de l’immobilier…

Figure 5. classement des villes américaines en termes d’investissement immobilier (6)

Source : association Foreign Investors Real Estate (aFIRE).

0

5

10

15

20

25

30

35

40

45

Chicag

o

Seatt

le

Los A

ngele

s

Boston

Housto

n

Was

hingto

n, D.C

.

San F

ranc

isco

New Yo

rk

■ 2008 ■ 2009 ■ 2010 ■ 2011 ■ 2012

Pourcentage du réseau total

Pondération des réponses : 3 points pour le premier choix des personnes interrogées, 2 points pour le deuxième choix et 1 point pour le troisième choix.

(6) James A. Graaskamp Center for Real Estate, Wisconsin School of Business, comp. Ranking of USA Cities for Real Estate Investment. Rep. Association of Foreign Investors in Real Estate (AFIRE), 7 jan. 2013. Web. 28 fév. 2013. <http://afire.org Path: Press Room; annual Foreign Investment Survey/view; Data Charts/Ranking of uSa cities for real estate investment>.

Cependant, comme toujours dans l’immobilier, l’emplace-

ment est déterminant. Les investisseurs étrangers ont tou-

jours privilégié les magasins de luxe de la Cinquième avenue

et de Madison avenue, à New York, de Michigan avenue,

à Chicago, d’union Square, à San Francisco, et de Rodeo

Drive à Beverly Hills. Ce secteur n’est guère touché par les

ventes en ligne et il bénéficie d’une fréquentation accrue des

particuliers les plus fortunés. La plupart des boutiques de

luxe sont situées dans les meilleurs emplacements et leurs

locataires jouissent d’une relativement bonne cote de sol-

vabilité. De même, les biens à usage mixte situés dans des

quartiers à forte concentration résidentielle ou les bureaux

haut de gamme peuvent dégager des revenus importants.

4.5 / des conditions de marcHé difficiles

Si les acheteurs étrangers ont toujours été présents sur

le marché américain, l’immobilier aux États-unis est

comme la politique : une affaire locale. De nombreux

segments coexistent, avec chacun leurs propres caractéris-

tiques et leurs acteurs locaux. Si les quartiers de prestige à

la renommée internationale comme Manhattan peuvent être

considérés comme un choix sûr, la concurrence y sera sans

doute féroce : non seulement les investisseurs étrangers y

seront en compétition avec un très grand nombre d’autres

pays, mais leur accès à ce marché sera nettement plus dif-

ficile que pour les sociétés qui investissent à Manhattan

depuis plusieurs décennies.

Si les obstacles sont importants, ils n’en sont pas insur-

montables pour autant. En anticipant et en préparant très

soigneusement son opération, un investisseur avisé peut

bénéficier de conditions équitables. Pour cela, il lui faudra,

par exemple, s’entourer de conseillers ou de consultants

expérimentés et actifs sur le segment ciblé, et s’imposer de

mener à bien toutes les démarches nécessaires en amont,

de manière à pouvoir réagir très rapidement dès qu’un bien

intéressant devient disponible.

Pour un investisseur étranger, en particulier, il est essen-

tiel de bien comprendre la façon de penser d’un vendeur

américain. aux États-unis, vendeurs comme acheteurs ont

une grande habitude des vendeurs qui veulent « vérifier la

marchandise », mais sans aller au bout de la transaction

dans une situation de concurrence. Or, actuellement, une

proportion importante des ventes de biens intéressants aux

États-unis fait l’objet d’une mise en concurrence.

l’observateur de l’ immobilier du crédit foncier – nº 85

70

opportunités et défis du marché de l’immobilier…

D’autres méthodes sont aussi particulièrement prometteuses

à mesure que les marchés américains se redressent. Il s’agit,

par exemple, de se tenir informé des opportunités dans des

villes moins « internationales » (celles où le marché com-

mercial est solide, comme Houston, Chicago, Seattle ou

d’autres, qui possèdent des atouts importants, notamment

les capitales d’État, les villes universitaires, etc.) et d’élargir

les stratégies d’investissement, par exemple dans les baux

fonciers, les financements secondaires ou « mezzanines » ou

autres structures d’option.

4.6 / conclusion

Nous estimons qu’à l’heure actuelle, le marché de

l’immobilier tertiaire aux États-unis recèle de

nombreuses opportunités d’achat. Des biens de

qualité, loués à des occupants très solvables, sont à la vente

et offrent aujourd’hui des rendements égaux ou supérieurs à

7 %. Des investissements intéressants peuvent être réalisés

sur ce marché, avec des taux de capitalisation raisonnables

et des conditions de crédit à leur plus bas historique. Les

experts prévoient que les taux d’intérêt resteront très faibles

jusqu’à fin 2013, mais il est probable que des hausses inter-

viendront dans les années à venir et que les opportunités

seront moindres en 2014 et au-delà.

Même si la concurrence est très vive sur les meilleurs seg-

ments de marché, un acheteur étranger crédible, disposé à

investir dans un portefeuille plus large de biens ou sur de

nouveaux segments, et bien préparé pour faire des offres

fermes et attrayantes, peut aujourd’hui obtenir des rende-

ments élevés sur le marché américain.

D’autres facteurs compliquent davantage les choses pour les

investisseurs étrangers qui n’ont pas d’expérience du marché

américain. ainsi, on considère souvent qu’ils auront à suivre

une « courbe d’apprentissage » plus ardue ou qu’il leur fau-

dra surmonter des difficultés supplémentaires, comme par

exemple de gérer des modes de propriété ou des systèmes fis-

caux compliqués pour réaliser une opération transfrontalière.

Ces a priori peuvent néanmoins être atténués par diverses

méthodes, notamment en s’associant à des partenaires amé-

ricains possédant déjà une expérience locale et une bonne

réputation auprès des vendeurs, souvent dans le cadre de

sociétés d’investissement immobilier cotées (ou SIIC) créées

dans le pays et qui peuvent offrir des avantages fiscaux

significatifs aux investisseurs non-américains. Il est aussi

conseillé de verser des acomptes plus élevés et d’apporter

toutes les garanties matérielles prouvant que la conclusion

de la transaction pourra être rapide et ne posera pas de

problème. Faire appel à un cabinet américain de conseil en

immobilier ayant mené à bien de nombreuses transactions

de ce genre peut être un atout significatif.

Figure 6. des taux d’intérêt actuels très bas (7)

Source : Oxford Economics, décembre 2012.

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

T4 2013T3 2013T2 2013T1 2013T4 2012T3 2012T2 2012T1 2012

Prévision

■ Taux des obligations du Trésor à 10 ans ■ Taux des fonds fédéraux

2,04

0,10

1,82

0,15

1,64

0,14

1,72

0,15

1,77

0,15

1,83

0,15

1,92

0,15

2,02

0,15

(7) Mansour, Asieh, Ph.D. Outlook 2013: Commercial Real Estate Markets and the Continuing Cliff. U.S. ViewPoint. CBRE Research, jan. 2013. Web. 28 fév. 2013. <http://www.cbre.us/research/2013-uS_Reports/Pages/Jan2013-viewPoint-Outlook-2013.aspx>.

l’observateur de l’ immobilier du crédit foncier – nº 85

72

Top Related