Languages

Pages

Legal

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO

PROFISSIONALIZANTE EM ADMINISTRAÇÃO

O PAPEL DAS PARCERIAS NO PROCESSO DE INOVAÇÃO EM SERVIÇOS

EM TELECOMUNICAÇÕES

DARÍO GUILLÉN JUNIOR

ORIENTADOR: PROF. DRA. RENATA PEREGRINO DE BRITO

Rio de Janeiro, 16 de Dezembro de 2013.

ii

O PAPEL DAS PARCERIAS NO PROCESSO DE INOVAÇÃO EM SERVIÇOS EM

TELECOMUNICAÇÕES

DARÍO GUILLÉN JUNIOR

Dissertação apresentada ao curso de

Mestrado Profissionalizante em

Administração como requisito parcial para

obtenção do Grau de Mestre em

Administração.

Área de Concentração: Inovação em

Telecomunicações

ORIENTADOR: PROF. DRA. RENATA PEREGRINO DE BRITO

Rio de Janeiro, 16 de Dezembro de 2013.

iii

iv

G958

Guillén Junior, Dário.

O Papel das Parcerias no Processo de Inovação em Serviços

em telecomunicações / Dário Guillén Junior. - Rio de Janeiro:

[s.n.], 2013. 81 f. : il.

Dissertação de Mestrado profissional em

Administração do IBMEC

Orientador (a): Renata Peregrino de Brito.

Inovação. 2. Inovação Aberta. 3. Serviço de Valor

Adicionado (SVA). 4. Parceria. 5. Relacionamentos. I.

Título

CDD 658

v

AGRADECIMENTOS

Terminar um trabalho de Mestrado não foi algo trivial e requereu dedicação. Algumas pessoas

ao longo deste percurso me ajudaram de alguma forma e não poderia deixar de mencioná-las.

Aos meus amigos, e aqui não cabem nomes, espero que tenham entendido que quando disse

“não” a algum evento, confraternização, reunião, foi por um motivo nobre. Eu falei que logo

voltaria à rotina das minhas amizades.

À minha equipe e colegas de trabalho pelo apoio e compreensão durante esta jornada. Minhas

ausências ou afastamentos foram necessários para me dedicar a este trabalho. Tampouco sem

o apoio que alguns me deram, e mais uma vez não cabem nomes pois a lista é imensa, não

conseguiria chegar ao fim.

Aos professores Eduardo Halpern e Renata Brito: obrigado! Sem a ajuda de vocês, tenho

certeza que não teria chegado ao fim. Renata, obrigado por aceitar o desafio de orientar

alguém em fase profissional tão atribulada.

Não poderia me esquecer dos demais professores do Ibmec-RJ que com o aprendizado

durante o período de aulas ou pelas conversas no corredor, de alguma forma contribuíram

para a execução deste trabalho.

vi

Aos meus companheiros de turma que tive o prazer de conhecer ao longo desta jornada e aos

demais profissionais do Ibmec.

Obrigado às empresas que abriram suas portas e aceitaram participar das entrevistas para este

trabalho. Algumas entrevistas corridas, algumas pessoas nervosas, mas no final tudo deu

certo. Até a quantidade de aparelhos para garantir as gravações.

Obrigado a minha família, meus pais e tia: sem o estímulo e apoio de vocês nada disso teria

sido feito. Parte, ou o todo, deste trabalho é resultado deste apoio.

Obrigado!

vii

RESUMO

O objetivo deste trabalho é analisar como as parcerias no mercado de telecomunicações

contribuem para desenvolver novos produtos e serviços. O papel do parceiro no mercado de

telecomunicações é completar lacunas deixadas pelas empresas em função do seu tamanho e

complexidade. A análise baseada no fluxo de desenvolvimento de produtos e serviços também

passa pelo estreitamento de relações entre operadoras e parceiros.

O trabalho mostra que os parceiros conseguem trabalhar em sintonia com as necessidades da

operadora e o relacionamento criado por eles, quando estreito, gera valor para ambos os lados

e que os processos de inovação dos parceiros e o apoio à operadora de telecomunicações são

primordiais para a competitividade que o mercado exige.

Palavras Chave: Inovação, Inovação Aberta, Telecomunicações, Serviço de Valor Adicionado

(SVA), Parceria, Relacionamentos.

viii

ABSTRACT

The main goal of this study is to analyze how partnerships in the telecommunications market

contribute to develop new products and services. The role of the partner in the

telecommunications market is to fill in the gaps left by the telecommunications companies

given their size and structural complexity. The analysis is based in the flow of products and

services development as well as the relations between operators and partners.

The study shows that the partners can work in harmony with the needs of the

telecommunications companies and the relationship established by them, when narrow,

creates value for both sides.

It also illustrates that partners of innovation processes and the support of telecommunications

operator are essential to the competitiveness that the market demands.

Key Words: Innovation, Open Innovation, Telecommunications, Value Added Services

(VAS), Partnership, Relationships.

ix

LISTA DE FIGURAS

Figura 1 - Modelo de Inovação Aberta - Chesbrough (2003, p. 37) ........................................ 10

Figura 2 - Fluxo de Inovação e Relacionamento entre as Empresas Pesquisadas .................... 44

x

LISTA DE TABELAS

Tabela 1 - Municípios Atendidos (fonte: site Teleco, consulta em 30/11/2013) ..................... 24

Tabela 2 - Número de Assinantes (fonte: site Teleco, consulta em 30/11/2013) ..................... 24 Tabela 3 - Participação das Empresas por Serviço Prestado (fonte: site Teleco, consulta em

30/11/2013) ....................................................................................................................... 29 Tabela 4 - Grupos Atuantes no Mercado de Telecom (fonte: site Teleco, consulta em

30/11/2013) ....................................................................................................................... 29 Tabela 5 - Principais Fusões e Aquisições no Mercado Brasileiro de Telecomunicações (fonte:

site Teleco, consulta em 30/11/2013) ............................................................................... 30 Tabela 6 - Participação dos Grupos no Mercado - 3o Trimestre 2013 (fonte: site Teleco,

consulta em 31/11/2013) .................................................................................................. 31 Tabela 7 - Participação dos Grupos no Mercado - 2o Trimestre 2013 (fonte: site Teleco,

consulta em 31/11/2013) .................................................................................................. 31

Tabela 8 - Participação dos Grupos no Mercado - 2012 (fonte: site Teleco, consulta em

31/11/2013) ....................................................................................................................... 32

Tabela 9 - Empresas Selecionadas para Pesquisa ..................................................................... 36 Tabela 10 - Empresas de Telecomunicações com Relacionamento com os Parceiros ............. 38 Tabela 11 - Dados PIB IBGE (Consulta em 03/01/2014) ........................................................ 38 Tabela 12 - Crescimento de Celulares Ativos no Mercado de Telecomunicações (Consulta ao

site Teleco em 03/01/2014) .............................................................................................. 38 Tabela 13 - Cargo e Perfil dos Entrevistados ........................................................................... 39

xi

O PAPEL DAS PARCERIAS NO PROCESSO DE INOVAÇÃO EM SERVIÇOS EM

TELECOMUNICAÇÕES

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

2 REFERENCIAL TEÓRICO .................................................................................. 5

3 METODOLOGIA ................................................................................................ 35

4 ANÁLISE DOS RESULTADOS ......................................................................... 40

5 CONCLUSÃO .................................................................................................... 54

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 59

GLOSSÁRIO ............................................................................................................. 67

APÊNDICE A – ROTEIRO DE ENTREVISTAS ........................................................ 69

1

1 INTRODUÇÃO

Muito se tem falado em inovação nos dias de hoje: pensar fora da caixa, criar, integrar,

mudar, etc. Drucker (1986) diz que criatividade não é apenas inspiração, mas sim dedicação

em analisar oportunidades que resultem em inovações. Segundo Schumpeter (1982) inovação

traz prosperidade e nos dias atuais inovar pode simplesmente significar não apenas

prosperidade, mas se manter ou sobreviver em um ambiente de concorrência.

Inovar para uma empresa não é apenas criar um novo produto. Pode não ser algo que se

traduza na criação de bens de consumo, mas também em mudança de cultura ou processos.

Damanpour (1991) diz que inovar é mudar o estado anterior de algo, produto ou processo.

Segundo Galina (2002) os investimentos em capacitação tecnológica são fundamentais para

uma empresa garantir e expandir sua posição no mercado. Em novo trabalho, Galina (2009)

aponta que as operadoras de telecomunicações são parceiras dos fornecedores em muitas

inovações tecnológicas. Esta integração é importante para as operadoras, pois podem ter

prioridade na utilização de equipamentos e acompanhar as evoluções. Para os fornecedores a

parceria também é importante, pois eles precisam das operadoras para testes e análise de

mercados. Esta competitividade é descrita por Teixeira et al (2005) como empresas que

possuem os mesmos recursos, num mesmo mercado, em busca dos mesmos clientes.

2

1.1 O PROBLEMA

O mercado de telecomunicações vem evoluindo rapidamente e não se caracteriza mais por

apenas serviços de voz que, ainda hoje, representam os maiores usos e receitas das

operadoras. Serviços como mensagens de texto, acesso de dados e serviços de valor

adicionado (SVA) estão crescendo em consumo pelos clientes destas operadoras.

Neste cenário, parece fundamental que as operadoras, devido ao seu tamanho e atuação,

tenham parcerias que as ajudem a competir no mercado de telecomunicações. Estes

relacionamentos são importantes para ambos os lados, pois se pelo lado do parceiro este

consegue apresentar produtos e serviços que não são core da operadora, pelo outro permitir

ampliar, não só o leque de serviços, como número de clientes.

Para o parceiro, ter disponível um consumo na casa de milhares de clientes alavanca negócios

e receitas. Este volume de uso as operadoras tem disponível, porém parece não ter fôlego para

acompanhar a rápida evolução tecnológica que seu mercado impõe. Ainda mais em um país

de alta regulamentação do setor de telecomunicações.

1.2 OBJETIVOS

1.2.1 Principal

Esta pesquisa tem por objetivo levantar de que maneira os parceiros contribuem para o

processo de inovação em serviços no mercado de Telecomunicações. Num mercado em que

poucas empresas atuam, torna-se importante saber como as mesmas conseguem acompanhar

a evolução tecnológica de sua infraestrutura com produtos e serviços. Neste sentido, o que

não é considerado core de uma empresa de telecomunicações vem ganhando espaço não só

3

entre os clientes destas operadoras, como no faturamento delas. Os chamados Serviços de

Valor Agregado (SVA) estão crescendo a cada dia e se caracterizam, por exemplo, compras

de ringtones, wallpapers, músicas, interatividades como votações para programas de

televisão, sorteios, promoções de perguntas e respostas, etc. Com a redução no uso de linhas

fixas e serviços de voz, os serviços de dados e mensagens aumenta a cada dia. Portanto, como

as empresas reagem a esta crescente demanda? Como conseguem acompanhar toda essa

evolução?

Analisar estas questões permitirá compreender como as empresas atuam em seu mercado

oferecendo novos produtos e serviços.

1.2.2 Intermediários

Como objetivos intermediários desta pesquisa podemos citar:

Levantar os estímulos à inovação, internos e externos;

Identificar qual o papel exercido pelos parceiros;

Compreender a forma de interação entre parceiros e operadoras de telecomunicações;

Descrever o processo de inovação dos parceiros.

1.3 JUSTIFICATIVA

Segundo Oliveira e Mendel (2010), inovação é primordial em mercados competitivos e

dinâmicos. Os dados da Pesquisa de Inovação Tecnológica (IBGE, 2008) não permitem

analisar os fatores que favorecem a inovação no mercado de telecomunicações, tampouco a

importância destas parcerias.

4

Segundo estudo do IBGE sobre Inovação Tecnológica de 2008, o mercado de

telecomunicações apresentam altos índices em gastos com inovação. Nesta pesquisa as

empresas de telecomunicações gastam por volta de R$ 5,5 bilhões em atividades de inovação,

que correspondem a 4,58% da receita líquida das empresas pesquisadas.

Portanto, analisar este comportamento de projetos de inovação e traçar um padrão de

comportamento pode garantir que os investimentos sejam feitos de maneira a minimizar as

perdas no processo de inovação. Além disso, fatores que atrapalham o processo de inovação

podem ser trabalhados.

Outro fator que pode ser analisado é a relação das empresas de telecomunicações com

instituições públicas e universidades. Algumas empresas investem parte de suas receitas na

formação de centros de tecnologia em universidades brasileiras. Além de desenvolver as

universidades trazem significativos ganhos em produtos e processos de inovação.

5

2 REFERENCIAL TEÓRICO

2.1 INOVAÇÃO

Damanpour (1991) descreveu inovação como um novo produto ou serviço, um novo processo

tecnológico de produção, um novo sistema ou um novo plano organizacional. Nas palavras de

Drucker (1986, p. 39), "a inovação é o instrumento específico do espírito empreendedor. É o

ato que contempla os recursos com a nova capacidade de criar riqueza".

A inovação é a fuga do que é velho (HAMEL, 2002) e está presente em qualquer atividade

humana que se renova e se atualiza (BARBIERI; ÁLVARES, 2004), podendo assumir uma

ampla gama de significados. Além do aspecto técnico da invenção, a inovação também

apresenta aspectos econômico e organizacional simultaneamente.

Inovação é quando criamos uma nova versão de algo, isto é, quando modificamos um produto

ou processo e este se difere do anterior (DAMANPOUR, 1991). Quando olhamos o mercado

de informática e telecomunicações vemos que são mercados nos quais as empresas precisam

inovar. Se imaginarmos que o sistema operacional da Microsoft, por exemplo, permanecesse

estático, sem qualquer evolução, estaríamos ainda em monitores âmbar ou de fósforo verde.

São mercados extremamente dinâmicos.

6

Schumpeter (1982) ao cunhar o termo “criação destruidora” dizia que inovação traz mudanças

que produzem riqueza, desenvolvimento e prosperidade e as empresas que querem prosperar e

sobreviver por longos anos devem se reinventar constantemente estando à frente das

mudanças de ambiente. Conforme dito por Schumpeter, estas empresas estão evitando sua

autodestruição.

No paradigma da inovação, Christensen (2001) conceitua dois tipos básicos de suas

estratégias: a "sustentadora" e a de "ruptura" ou "disruptiva".

A inovação sustentadora dá suporte à melhoria do desempenho de produtos estabelecidos e

tem como meta conquistar clientes mais exigentes e sofisticados. Já a disruptiva leva

empresas a um alto grau de sucesso, devido ao aproveitamento de uma oportunidade ímpar,

mas que não é, necessariamente, uma inovação tecnológica radical. Ocasionalmente, ocorrem

as tecnologias de ruptura, que trazem ao mercado uma proposição de valor muito diferente

daquela até então disponível.

Inovações radicais são aquelas consideradas inéditas, novas, e provocam a ruptura de padrões.

Segundo Freeman (1988), mudanças radicais impulsionaram mudanças tecnológicas e

econômicas como, por exemplo, a máquina a vapor no século XVIII e a evolução da

microeletrônica na década de 50.

Contrariamente ao senso comum, as inovações radicais são, cada vez mais, fruto de empresas

de pequeno porte. Frequentemente são empresas geradas por empreendedores tecnológicos,

abrigadas em incubadoras com as quais podem contar com alguns suportes. Às empresas de

grande porte cabe, nessa divisão de papéis, identificar novos empreendimentos alinhados com

suas estratégias, provendo-os de componentes críticos do processo que vão além da

7

engenharia do produto e da excelência do produto, desafiando-as a serem igualmente ágeis e

flexíveis como as de pequeno porte (SIMANTOB, 2006).

2.1.1 Tipos de Inovação

Em estudo realizado por Djellal e Gallouj (1999) os quais, ainda sob uma perspectiva

schumpeteriana, conduziram uma pesquisa exploratória na qual distinguiram quatro tipos de

inovação de serviços:

Inovação de produto-serviço, que capta tanto produtos tangíveis quanto intangíveis

como, por exemplo, uma nova forma de treinamento ou um ramo de consultoria;

Inovação de processo, que capta também tanto sistemas técnicos tangíveis quanto

processos intangíveis;

Inovação organizacional (interna), a partir de uma nova estrutura das atividades e dos

processos para atender os clientes;

Inovação de relação externa, da empresa com seus clientes.

O Manual de Oslo (2005) também descreve os tipos de inovação de forma simular ao estudo

de Djellal e Gallouj (1999):

Produto: acontece quando um produto novo ou modificado de maneira significativa é

criado. O termo significativo diz respeito a melhorias com a introdução de novos

componentes, materiais, características de uso ou alterações funcionais.

Processo: é quando um método de produção é melhorado. Isto pode acontecer com a

adição de novos equipamentos ou melhorias em técnicas ou softwares utilizados no

processo. Inovações em processo também podem ser vistas em empresas de serviço,

em melhorias como introdução de novas técnicas para gerenciamento de projetos.

8

Marketing: são notadas quando melhor atendem necessidades dos clientes. São

mudanças na promoção de produtos ou suas embalagens. Podem ser mudanças no

design de produtos sem alterar suas características funcionais. Uma inovação em

marketing também pode ser percebida por um novo canal de venda, como a internet.

Organizacionais: é quando uma empresa desenvolve uma nova prática no ambiente de

trabalho, como redução de custos ou melhoria do ambiente de trabalho. Também pode

ser inovador uma nova forma de compartilhamento de conhecimento dentro da

empresa.

Portanto, podemos verificar inovação em vários pontos da cadeia conforme descritos acima.

2.1.2 Processo de Inovação

No âmbito dos processos, podemos dizer que tais inovações em processos têm efeitos sobre

toda a organização, pois impactam toda a cadeia de desenvolvimento de um produto.

Embora a abordagem de Schumpeter seja abrangente e ainda válida nos dias atuais, alguns

aspectos da inovação começaram a ser estudados com maior detalhe no fim do século passado

em função da evolução das tecnologias e dos mercados (SCHUMPETER, 1982). Esta

abordagem (“portador do mecanismo de mudança”), diz que o inovador é responsável por

trazer novos produtos para o mercado por meio de combinações mais eficientes dos fatores de

produção, ou pela aplicação prática de alguma invenção ou inovação tecnológica,

A adoção de uma inovação parte do princípio da necessidade de melhorar seu desempenho ou

eficácia. Segundo Hage (1980), mesmo os mais estáveis ambientes podem sofrer alterações.

9

Segundo Klein e Sorra (1996), o processo de inovação tem sucesso quando colocamos

determinados indivíduos comprometidos na criação e uso de uma inovação. Porém, a decisão

de uso de uma inovação parte de um gerente que garante que os indivíduos irão utilizar esta

inovação no seu dia-a-dia de trabalho. É neste contexto que os processos de inovação

precisam estar fundamentados, numa consciência quanto a sua importância e utilização.

Para Tidd, Bessant e Pavitt (1997), a inovação pode ser vista como um processo central dentro

da organização associado com renovação (de produtos, serviços ou processos) que envolve

fundamentalmente:

Procura nos ambientes (externos e internos) sinais de potenciais inovações;

Seleção (decidir quais dos sinais percebidos ela deve responder); e

Implementação (transformar o potencial da ideia inicial através de várias fases em

produto ou serviço no mercado, ou em um novo processo para a organização).

A implementação exige especial atenção à: aquisição de conhecimento, execução do projeto,

lançamento e gerenciamento da inovação no mercado. A gestão da inovação por sua vez

consiste de gerenciar esse processo de inovação de maneira eficaz e fazê-lo pelos meios mais

indicadas dadas as circunstâncias em que a organização se encontra. Vista assim, a inovação

não é um evento único é e sim um processo que pode ser aprendido, gerenciado e possível de

ser replicado.

Chesbrough (2003) argumenta que a abordagem, baseada numa lógica diferente de fontes e

usos de ideias e conhecimento caracteriza o que ele chamou de modelo de Inovação Aberta

(Open Innovation), como observado abaixo:

10

Mercado

AtualProjetos

Limites da

Empresa

Limites da

Empresa

DESENVOLVIMENTOPESQUISA

Novo

Mercado

Novo

Mercado

Figura 1 - Modelo de Inovação Aberta - Chesbrough (2003, p. 37)

Segundo o Manual de Oslo (OECD, 2005) é preciso entender alguns aspectos críticos ao

processo de inovação: os fluxos relevantes de conhecimento, interação entre os atores e

atividades de inovação não inclusas em Pesquisa e Desenvolvimento (P&D).

As mudanças tecnológicas são usualmente diferenciadas por seu grau de inovação e pela

extensão das mudanças em relação ao que havia antes. A gama de inovações observadas na

atividade econômica é classificada por Freeman e Soete (1982) da seguinte forma, segundo

seus impactos:

Inovação incremental - Abrange qualquer tipo de melhoria em um produto, processo

ou organização da produção dentro de uma empresa. Ocorre de forma contínua, não

deriva necessariamente de atividades de Pesquisa e Desenvolvimento (P&D), sendo

mais comumente resultante do processo de aprendizado interno e da capacitação

acumulada;

11

Inovação radical - É a introdução de um novo produto, processo ou forma de

organização da produção inteiramente nova. Esse tipo de inovação pode representar

uma ruptura estrutural com o padrão tecnológico anterior, originando novas indústrias,

setores ou mercados (STAL, 2007).

Novo sistema tecnológico - Mudanças abrangentes que afetam mais de um setor e

originam novas atividades econômicas.

Novo paradigma tecno-econômico - Mudanças que afetam toda a economia, por meio

de mudanças técnicas e organizacionais, alterando produtos e processos, criando novas

indústrias e estabelecendo trajetórias de inovações por várias décadas.

Várias perspectivas teóricas concorrentes têm sido oferecidas para se chegar aos

determinantes da aceitação e utilização de uma nova tecnologia de informação

(VENKATESH, MORRIS, DAVIS, & DAVIS, 2003). Uma das linhas desta área concentra-

se nos determinantes da aceitação individual de novas tecnologias, utilizando a intenção

comportamental ou o próprio comportamento como variáveis dependentes (DAVIS, 1989;

DAVIS, BAGOZZI, & WARSHAW, 1989). A maior parte desses modelos está fundamentada

na Teoria da Ação Racional [TRA] (FISHBEIN & AJZEN, 1975) e na Teoria do

Comportamento Planejado [TPB] (AJZEN, 1985) e, portanto, os determinantes da adoção são

definidos em termos de crenças, atitudes, normas subjetivas ou percepções sobre o controle do

comportamento. Uma segunda linha de pesquisas tem examinado a adoção de novas

tecnologias de informação sob a perspectiva da Teoria de Difusão de Inovações (ROGERS,

1983; TORNATZKY & KLEIN, 1982). Nesta linha de estudos os determinantes da adoção

são definidos em função das características da nova tecnologia. Esforços descritos por Taylor

& Todd (1995) tem buscado integrar estas duas linhas de pesquisa ao propor modelos que

12

considerem tanto o processo mental de adoção quanto as características da inovação

tecnológica.

Para Damanpour (1991) os fatores que influenciam uma inovação organizacional estão

divididos em algumas categorias. Porém o mais importante é o que mapeia as variáveis

organizacionais. O tipo da organização também tem influência sobre sua capacidade de

inovar. De uma maneira geral, todas as organizações adotam inovações, porém alguns fatores

contribuem para este cenário ser favorável em determinados setores.

O envolvimento das áreas de uma empresa pode ser determinante no sucesso de uma

inovação. A formação de equipes multidisciplinares pode favorecer a cooperação. Esta

interação também é descrita no Manual de Oslo (OECD, 2005) quando falamos que um

ambiente inovador pode ser estimulado através de processos, práticas e relacionamentos dos

indivíduos. Também sob a ótica de se criar uma organização colaborativa, no qual os

indivíduos são incentivados a colaborar com novas ideias e melhorias na execução de suas

atividades. Neste aspecto também podemos citar a interação externa, na qual esta empresa se

conecta a agentes externos ao ambiente de inovação como, por exemplo: universidades,

laboratórios, fornecedores. Mais uma vez o Manual de Oslo (2005) cita 3 tipos externos:

Fontes de Informação Aberta, que pode ser descrita como aquela na qual qualquer

indivíduo pode ter acesso, sem qualquer cobrança de propriedade intelectual, direitos

ou sobre as interações com estas fontes.

Aquisição de Conhecimento ou Tecnologia, diz respeito a compra de equipamentos,

softwares ou conhecimento em si, para incorporação.

13

Inovação Cooperativa, que trata do relacionamento da empresa com entidades externas

(parceiros ou instituições de pesquisa).

O escopo de uma inovação também é um fator importante ao estudarmos inovação

organizacional. Este pode ser determinante para analisarmos o sucesso de uma inovação.

Quando falamos de grandes corporações, a adoção de uma inovação pode se apresentar

diferente ao longo do tempo, isto é, pode não ser constante. Portanto, a inovação e o contexto

no qual ela está inserida, devem ser levada em consideração.

2.1.3 Inovação Aberta

Chesbrough (2012) descreve Inovação aberta da seguinte forma:

“Assim como os esquimós têm dezenas de palavras para ‘neve’, o termo

‘inovação aberta’ adquiriu vários significados. No meu ponto de vista, o

paradigma de inovação aberta pode ser entendido como a antítese do modelo

de integração vertical tradicional, em que as atividades internas de inovação

levam a produtos e serviços desenvolvidos internamente, que são então

distribuídos pela empresa. O modelo de integração vertical é o que eu chamo

de um modelo de inovação fechada. Coloque em uma única frase, a inovação

aberta é ‘o uso intencional de entradas e saídas de conhecimento para

acelerar a inovação interna e expandir os mercados para uso externo da

inovação’.” (Chesbrough, 2012, p. 20, tradução nossa).

O modelo de Inovação Aberta (Open Innovation) traz mais outros novos desafios culturais

para as organizações. Além de preocupar-se com as dimensões internas e externas, uma

14

empresa disposta a formar redes de parcerias, internalizar ideias e tecnologias ou mesmo

buscar saídas alternativas para projetos que não apresentam alinhamento de seus objetivos

muito provavelmente deverá se preparar para mudanças culturais. No caso de parceria com

universidades, por exemplo, as empresas deverão aprender a conviver com uma cultura

completamente diferente e, muitas vezes, conflitante. Ao internalizar uma tecnologia, deverá

estar preparada para lutar contra a síndrome do NIH (Not Invented Here), que sintetiza o

preconceito contra ideias ou tecnologias advindas de fora da organização. Em se tratando de

tecnologia, o departamento de Pesquisa e Desenvolvimento (P&D) deverá se mostrar flexível

e aberto para aprender com pesquisas de fora e desenvolver projetos em conjunto com

universidades, centros de pesquisa ou mesmo outras empresas. Essa cultura colaborativa

deverá permear também a liderança da empresa, que poderá gerar grande valor por meio de

consórcios não competitivos com os próprios concorrentes.

Chesbrough (2012) descreve esta colaboração com “de dentro pra fora” e “de fora pra dentro”

como uma capacidade das grandes empresas de adaptarem seus processos para receber novas

ideias. Esta abertura permite utilizar estas ideias nos seus produtos ou em seus processos de

desenvolvimento de produtos. Segundo Chesbrough, inovação aberta deve extrapolar os

limites da empresa, estendendo-se aos fornecedores, parceiros, clientes e a comunidade como

um todo, criando novos relacionamentos para a empresa.

2.1.4 Inovação nas Organizações

Vemos as empresas trabalhando de maneira mais forte para gerir áreas de inovação. Esta

gestão tem evoluído, passando de um modelo fechado para um modelo aberto. No modelo

fechado muitos projetos são desenvolvidos, mas em grande parte das ocasiões, apenas aqueles

ligados ao mercado de atuação da empresa são implementados. No modelo aberto a empresa

15

trabalha com parcerias de sua área interna com o mercado (CHEESBROUGH, 2003). Isto

permite abrir um leque de opções em inovação, tanto para o mercado de atuação como os

demais. Porém, nem tudo que é gerado de inovação traz resultado efetivo em sua fase de

comercialização. Isto significa que quanto antes uma empresa conseguir identificar que aquela

ideia não será viável (ou não trará o valor esperado) menores serão os custos envolvidos no

processo de inovação.

Para Stock e Zacharias (2009), determinadas empresas apresentam padrões de comportamento

para inovação. Seus comportamentos são guiados por direcionamentos (valores ou normas) e

estes tem impacto fundamental no seu desempenho. É claro que as empresas apresentam

diferentes visões sobre o que é inovação, porém, os fatores que guiam seu processo de

inovação podem ser mapeados. Mapear estes fatores pode contribuir significativamente para

aumentar a eficácia de uma empresa no quesito inovação.

A estratégia tecnológica deriva da estratégia competitiva e a articulação entre ambas é crucial.

A definição da estratégia tecnológica também é o ponto de partida da construção de um

modelo de inovação.

Freeman e Soete (1982) identificam seis tipos de estratégias adotadas em relação à inovação

tecnológica: ofensiva, defensiva, imitativa, dependente, oportunista e tradicional.

Independente da postura estratégica adotada, para a definição de uma estratégia baseada no

modelo de inovação aberta, novas questões devem ser incluídas. Além de definir os objetivos

e visão da inovação, a empresa deve ser capaz de mapear as tecnologias e competências

internas, as tendências tecnológicas externas e compará-las ao planejamento estratégico de

16

longo prazo, a fim de decidir o que será desenvolvido internamente e o que será buscado fora

de suas fronteiras (MOREIRA et al., 2008).

A Gestão Estratégica da Inovação representa o conjunto de decisões, ações, estrutura

organizacional, processos e métricas utilizados para fomentar, capturar, selecionar,

desenvolver e implementar iniciativas alinhadas à estratégia, que visem a criação de valor de

formas não usuais à empresa. Abrange assim, uma ampla gama de questões de natureza

diversa; um engano comum cometido por muitas empresas é entender o desafio de produzir

inovações como puramente tecnológico, ou seja, de melhorar a tecnologia para atender aos

mercados conhecidos.

Já empresas inovadoras bem sucedidas percebem nesse desafio o componente mercadológico,

no qual é preciso desenvolver ou identificar um mercado que valorizasse os atributos do novo

produto ou serviço (CHRISTENSEN, 2001).

A este respeito, Drucker (1986) afirma que os empreendedores precisam aprender a praticar a

inovação sistemática, na qual deve-se analisar constantemente novas oportunidades, isto é,

aqueles que desejam inovar devem sair e olhar, perguntar e ouvir. Uma constante buscar por

oportunidades.

A visão mais integrada da inovação emergiu com o modelo sistêmico de inovação, por

mostrar que as empresas não inovavam sozinhas, mas no âmbito de um sistema de redes de

relações com outras empresas, com a infraestrutura de pesquisa pública e privada, com a

economia nacional e internacional, com o sistema normativo, entre outros. (STAL, 2007).

17

Pesquisas recentes sugerem que uma cultura organizacional que favoreça a criação de um

ambiente organizacional, no qual atitudes e comportamentos compatíveis com a inovação são

incentivados, tende a apresentar melhores resultados, por facilitar o funcionamento das

equipes multifuncionais e das estruturas flexíveis, à medida que serve como fator de

integração horizontal e vertical e asseguram a transferência e aquisição de informações e

conhecimento, vitais para a inovação. Outro aspecto relevante diz respeito ao fato de que

inúmeras pesquisas realizadas com metodologias distintas, em momentos e locais diferentes,

apontam para tendências similares quanto às características das empresas inovadoras

(HARGADON e SUTTON, 2005; PETTIGREW et al., 2003; QUINN, 1985; TUSHMAN e

O'REILLY, 2004).

Essas características foram resumidas por Pettigrew e Massini (2003, p. 6):

Descentralização radical da responsabilidade por resultados para as unidades

operacionais; redução nos níveis hierárquicos;

Redução no papel do staff corporativo; a alta cúpula passa a concentrar-se em criar e

disseminar conhecimentos;

Mudança no estilo gerencial de "comandar e controlar" para "facilitar e autorizar";

Sistemas sofisticados de comunicação interna (tanto formal quanto informal)

horizontal e vertical;

Uso extensivo de grupos ad hoc (interdivisional e interfuncional) focados em forças-

tarefa, em vez de estruturas organizacionais departamentalizadas e rígidas;

Uso deliberado dos recursos humanos internos para disseminação de conhecimento.

18

A eficácia dos modelos flexíveis é condicionada pela maneira como lidam com a estratégia e

a aprendizagem organizacional, a cultura organizacional e a gestão das novas tecnologias da

informação e comunicação. Esses aspectos da organização podem favorecer ou refrear as

inovações (QUEIROZ, 2007).

Um conceito bastante simples de organização que aprende foi proposto por Garvin (1993):

organizações que aprendem são aquelas capacitadas a criar, a adquirir e a transferir

conhecimentos e, ainda, a modificar seu comportamento para refletir esses novos

conhecimentos e insights.

A ideia de que não existe uma única maneira certa de organizar foi introduzida por Burns e

Stalker (1961) e para eles, as organizações definem-se por meio de processos de adaptação às

condições ambientais e ele é central para a discussão sobre a adoção desses modelos

organizacionais mais flexíveis e inovadores.

2.2 O PAPEL DAS PARCERIAS

Segundo Isatto e Formoso (1997), apud Ishikawa (1985) dez princípios que devem reger os

relacionamentos entre empresas fornecedoras e compradoras. Fornecedor e comprador devem

ter confiança mútua, cooperação e uma determinação de mútua sobrevivência baseada nas

responsabilidades das empresas para o público. Com esse espírito, ambas as partes devem

praticar dez princípios (ISHIKAWA, 1985):

fornecedor e comprador são totalmente responsáveis pela aplicação do controle da

qualidade, com entendimento e cooperação entre seus sistemas de controle da

qualidade.

19

fornecedor e comprador devem ser mutuamente independentes e promover a

independência do outro.

o comprador é responsável por entregar informações e exigências claras e adequadas,

de tal maneira que o fornecedor saiba precisamente o que vai fabricar.

fornecedor e comprador antes de entrar nas negociações, devem fazer um contato

racional com relação à qualidade, quantidade, preço, termos de entrega e condições de

pagamento.

o fornecedor é responsável pela garantia da qualidade que dará satisfação ao

comprador, sendo também responsável pela apresentação dos dados necessários,

quando requisitados pelo comprador.

ambos, fornecedor e comprador, devem decidir com antecedência sobre o método de

avaliação , de vários itens, que seja admitido como satisfatório para ambas as partes.

fornecedor e comprador devem estabelecer no contrato os sistemas e procedimentos

através dos quais podem atingir acordo amigável de disputas, sempre que qualquer

problema ocorrer.

fornecedor e comprador levando em consideração a posição do outro, devem trocar

informações necessárias à melhor condução do controle da qualidade.

fornecedor e comprador devem sempre conduzir de maneira eficaz as atividades de

controle dos negócios tais como pedido, planejamento de produção e estoque, trabalho

administrativo e sistema, de tal maneira que o relacionamento deles seja mantido

numa base amigável e satisfatória.

20

fornecedor e comprador, quando estiverem tratando de seus negócios, devem sempre

levar em conta o interesse do consumidor.

Conforme Isatto e Formoso (1997), a ideia de cooperação explícita na visão de Ishikawa,

aliada aos princípios do Controle da Qualidade Total citados por Campos (1992), busca

claramente substituir, de forma inequívoca, a abordagem da disputa pelo poder entre empresa

e fornecedor, aliando conceitos de competitividade e integração da cadeia produtiva em prol

da busca da satisfação dos consumidores finais, e consequentemente o crescimento de todas

as empresas integradas à cadeia.

Segundo Dwyer, Schurr & Oh (1987), um relacionamento envolve cinco fases:

Consciência: momento no qual comprador e fornecedor reconhecem que podem ter

uma relação de troca.

Exploração: momento de busca e testes da parceria. É o momento de testes de

fornecimento e de produtos. É o momento no qual o fornecedor analisa obrigações,

benefícios, impostos.

Expansão: é a etapa de amadurecimento do relacionamento, com acréscimo de

benefícios e dependências.

Compromisso: é o fortalecimento do relacionamento entre comprador e fornecedor.

Nesta etapa, considerada a mais avançada, o nível de satisfação do comprador é tão

alto que impede qualquer entrada de novos fornecedores.

Dissolução (Separação): é o rompimento do relacionamento. Assim como

relacionamentos pessoais, um relacionamento comercial também está sujeito a uma

21

dissolução. Esta pode ser especialmente traumática quanto maior for grau de

dependência entre as partes.

Frazier (1983) divide em dois grandes processo o comportamento das empresas na construção

de relacionamentos: iniciação e implementação.

O processo de iniciação descrito por Frazier (1983) inicia quando uma empresa ou seus

membros percebem que há uma necessidade ou motivo de formar uma parceria. Esta parceria

pode envolver:

Troca de fornecedor por insatisfação.

Contratação de novos fornecedores para garantir volumes ou melhores margens.

Produção de um novo produto ou mudança geográfica da empresa.

O processo de implementação é a execução dos acordos firmados entre as partes. Nesta etapa

análises ou relatórios de desempenho influenciarão na dependência e no nível de satisfação

das empresas.

Dyer & Singh (1988) acrescentam mais detalhes no relacionamento, descrevendo que os

relacionamentos são possíveis quando parceiros combinam trocar ou investir em ativos,

conhecimentos e recursos ou capacidades, e / ou que empregam mecanismos de governança

eficazes que reduzem os custos de transação ou permitir a realização de rendas através da

sinergia combinação de ativos, conhecimentos ou capacidades.

22

2.3 O MERCADO DE TELECOMUNICAÇÕES

2.3.1 Histórico e Regulamentação

Até o fim dos anos 90, o mercado de telecomunicações brasileiro era um modelo no qual o

estado detinha todo o controle dos investimentos e oferta de terminais para comunicação no

Brasil. Com a abertura do mercado de telecomunicações, o Brasil precisou se adaptar a este

novo contexto. Neste modelo de economia as telecomunicações brasileiras passaram por uma

adequação, saindo do modelo público para o modelo privado.

O setor de telefonia móvel no Brasil apresenta um crescimento contínuo e consistente nos

últimos 12 anos, e passou por reestruturações profundas no final da década de 1990, seguindo

uma tendência internacional, observada em países como Argentina, Chile, México, EUA,

França, Japão. A privatização encerrou décadas de monopólio estatal do setor e iniciou uma

nova fase do mercado de telecomunicações no Brasil (consulta site Teleco, em 30/11/2013).

Alguns marcos institucionais no setor:

1995: Início da privatização

1998: Fim da privatização

1998: Aprovação da Lei Geral de Telecomunicações

1999: SMC - Serviço móvel Celular (regulamentação/metas)

2001: Novas bandas (C D e E)

2001: SMP - Serviço móvel pessoal (regulamentação/metas)

2003:Licitação frequência GSM

23

2007: Licitação frequência 3G

2012: Licitação frequência LTE

Sobre as Leis e Decretos acima que foram importantes para a regulamentação do mercado de

telecomunicações no Brasil, descrevemos os principais:

Lei 9.472 ou a Lei Geral das Telecomunicações (LGT) que organizou os serviços de

telecomunicações e criou o órgão regulador (Anatel);

Lei 10.052 que cria o Fundo para Desenvolvimento Tecnológico das

Telecomunicações (FUNTTEL);

Decreto 2.338 que aprovou o regulamento da Agência Nacional de Telecomunicações

(Anatel);

Decreto 4.733 que descreve as políticas públicas de telecomunicações;

Decreto 4.769 que define o acesso da população aos meios de telecomunicações;

O ambiente regulatório pode estimular ou inibir o crescimento de vários mercados, e com o

mercado de telecomunicações não é diferente. Através de instrumentos como regulação de

preço, limites para investimentos internacionais, regras para obtenção de licenças, metas de

universalização e requisitos mínimos de prestação de serviços, as agências reguladoras tem

uma influência definitiva na dinâmica do mercado, sendo superadas apenas por questões

institucionais como regras de roaming, tarifas de interconexão e compartilhamento de receita.

(LEE, CHAN-OLMSTED, & HO, 2008),

24

Como resultado desta reestruturação, o Brasil passou a registrar um crescimento em número

de usuários e municípios atendidos, encerrando o ano de 2011 com 242 milhões de conexões

móveis (ANATEL, 2012A) e ultrapassando a marca de 260 milhões de usuários em outubro

de 2013 (consulta site Anatel, em 30/11/2013).

Municípios 2008 2009* 2010 2011 2012 1T13 2T13

Atendido por : 75,49% 88,86% 97,18% 99,98% 100,00% 100,00% 100,00%

1 prestadora 19,54% 29,65% 38,26% 39,71% 37,34% 37,00% 36,96%

2 prestadoras 10,24% 11,92% 11,93% 12,62% 13,91% 14,03% 13,98%

3 prestadoras 15,17% 10,50% 11,59% 7,22% 8,05% 8,16% 8,18%

4 prestadoras 29,67% 35,37% 34,25% 38,94% 39,16% 39,26% 39,22%

5 prestadoras 0,86% 1,42% 1,15% 1,49% 1,55% 1,55% 1,65%

não atendido 24,51% 11,14% 2,82% 0,02% 0,00% 0,00% 0,00%

Tabela 1 - Municípios Atendidos (fonte: site Teleco, consulta em 30/11/2013)

Milhões 2006 2007 2008 2009 2010 2011 2012

Celulares 99,9 121 150,6 174 202,9 242,2 261,8

Telefones Fixos 38,8 39,4 41,3 41,5 42 43 44,3

Banda larga 5,7 7,7 10 11,4 13,8 16,3 17

TV por Assinatura 4,6 5,3 6,3 7,5 9,8 12,7 16,2

Usuários de Internet 35,3 44,9 55,9 67,8 73,9 77,7 83

Tabela 2 - Número de Assinantes (fonte: site Teleco, consulta em 30/11/2013)

Desta forma, em um reduzido espaço de tempo de cerca de seis anos, um mercado com alta

concentração e escassez de oferta, transformou-se em um mercado de plena oferta de serviço

e reduzida concentração.

No início da década de 2000, nove empresas privadas operavam a denominada "Banda B",

competindo com oito empresas estatais (Banda A). O Controle de capital dessas empresas era

exercido por 20 empresas distintas (ANATEL, 2012b). Posteriormente, fusões de empresas e

grupos controladores reduziram essa distribuição de mercado, sem, no entanto, impactar

significativamente os índices de concentração observados.

25

Esta nova realidade de mercado veio acompanhada de desafios tecnológicos, regulatórios,

comerciais e administrativos. Com o aumento da competição, o mercado de telecomunicações

se aproximou ao padrão. Surgiram algumas práticas comuns em mercados maduros que se

adaptaram rapidamente ao mercado de telecomunicações.

Um dos desafios que as operadoras de telefonia teriam que enfrentar era a capilaridade e

presença nos mais de cinco mil municípios onde, por força das metas de universalização

determinadas pela ANATEL, deveriam oferecer cobertura e serviços. Ressaltando que, apesar

de se caracterizar por prestação de serviço, estes serviços, em quase sua totalidade, são

comercializados conjuntamente com aparelhos telefônicos celulares. Essa nova realidade que

as operadoras tiveram que enfrentar, as expunha a problemas clássicos que o sistema de

produção industrial enfrentava a mais de um século. Com destaque para o custo de

distribuição e gestão de contas.

Desta forma, as operadoras, que anteriormente possuíam um perfil estritamente técnico,

passaram a conviver com conceitos como, varejista, estoques, abastecimento, promoções,

fluxo de pagamento, riscos financeiros, criação e preservação da marca, negociação de preços

com canais, etc.

Conforme MACULAN e LEGEY (1996), apud Koebel (1990), seria necessário efetuar

diversos ajustes no modelo no qual apenas o estado detinha o monopólio na oferta de

serviços, pois as mudanças tecnológicas e a importância que este setor começava a ganhar

importância na economia. Esta importância passou a fazer parte da agenda de diversos

governantes.

26

No detalhamento do novo modelo, dentre outros, a criação de uma agência reguladora e todo

o aprendizado com as privatizações ao redor do mundo foram fundamentais.

Conforme Pires (1999), o processo de reestruturação do setor de telecomunicações brasileiro

se compôs de seis etapas:

Emenda Constitucional 8, de 15/08/1995, que estabeleceu o regime de concorrência na

prestação de serviços;

Lei 9.295, de 19/07/1996, que estabeleceu critérios para exploração dos serviços;

Lei 9.472, de 16/07/1997, que definiu o papel da Anatel, sistemas tarifário e de

classificação dos serviços e as diretrizes para venda das empresas públicas;

Plano Geral de Outorgas, que fixou os parâmetros de concorrência dentro do setor;

Reestruturação do Sistema Telebrás, que desenhou a criação de três empresas de

serviços locais de telefonia, a manutenção da Embratel no modelo anterior e a criação

das concessionárias para operar a banda de telefonia móvel;

Licitação de Termos de Autorização, para criação de empresas espelho para concorrer

com as concessionárias.

2.3.2 O Mercado de Telecomunicações

Segundo o site Teleco, o setor de telecomunicações pode ser definido da seguinte forma:

“Setor da economia que engloba os Serviços de Telecomunicações, serviços de valor

agregado e produtos utilizados para a prestação destes serviços. Constituem Serviços de

Telecomunicações a transmissão, emissão ou recepção de símbolos, caracteres, sinais,

27

escritos, imagens, sons ou informações de qualquer natureza, por fio, rádio, eletricidade,

meios ópticos ou qualquer outro processo eletromagnético. A prestação dos Serviços de

Telecomunicações é feita por agentes que detenham concessão, permissão ou autorização para

a prestação do serviço” (consulta site Teleco em 30/11/2013).

No Brasil, o serviço de telecomunicações é prestado no modelo de concessão no qual

empresas possuem autorização para disponibilização de serviços. O site Telebrasil apresenta

alguns dados do setor conforme relatório de Julho/2013. Os percentuais representam o

crescimento em comparação ao mesmo período do ano anterior:

Acessos (ou Assinantes)

o 350 milhões de acessos (+5%)

o 44,6 milhões de telefonia fixa (+3%)

o 267 milhões de telefonia móvel (+4%)

o 21,4 milhões de banda larga fixa (+12%)

o 17 milhões de TV por assinatura (+15%)

Telefonia Móvel

o 267 milhões de acessos (+4%)

o 135 acessos / 100 habitantes

o 79% dos celulares são pré-pagos

o 61.466 mil ERBs, crescimento de 9% em um ano

o 6 mil ERBs ativadas em 2012, crescimento de 64% em relação à 2011

o 83% da população está em cidades com pelo menos 4 prestadoras

o Todos os municípios brasileiros possuem cobertura da telefonia móvel

28

Banda Larga

o 110,1 milhões total (+39%)

o 21,4 milhões de fixa (+12%)

o 88,7 milhões de móvel (+48%)

o 73,6 milhões de celulares 3G (+54%)

o 14,9 milhões de terminais de dados (+20%)

o 7,0 milhões de modens 3G

o 7,9 milhões de chips M2M

o 257 mil celulares 4G

o 1,3 novas ativações/segundo no ano de 2013

o 31 milhões de novos acessos ativados nos últimos 12 meses

o 3.414 municípios com cobertura 3G

o 89% da população

o 7,3 Mbps: velocidade média banda larga fixa(NETIndex – jun/13)

o 66 mil escolas conectadas pelo Programa Banda Larga nas Escolas Acessos

350 milhões de acessos (+5%)

Telefonia Fixa

o 64,7 milhões de acessos instalados

o 44,6 milhões de acessos em serviço (+3%)

o 32% de market share das autorizatárias

o 22,3 acessos / 100 habitantes

o 880 mil de TUP

o 40.067 mil localidades

o mais de 240 mil km de multifibras ópticas

TV por assinatura

o 17 milhões de acessos (+15%)

29

o 27 acessos/100 domicílios

o 3,4 milhões de novas assinaturas em 2012

O site Teleco apresenta a participação das empresas conforme dados do primeiro trimestre de

2013:

Empresas

Receita (%) Market Share (%)

Bruta Líquida Fixos Celulares Banda Larga TV por assinatura

Telefônica/Vivo 25,7 25,2 23,4 28,7 18,9 3,0

Oi 22,5 21,0 41,2 18,7 29,2 5,2

Claro/Embratel/Net 22,9 24,2 22,8 25,0 29,4 53,0

Tim 14,9 14,7 1,4 27,2 - -

Nextel 3,5 3,6 - 0,1 - -

GVT 3,8 3,5 8,5 - 11,5 3,1

Sky 5,2 6,2 - - - 30,5

Outros 1,5 1,7 2,8 0,4 11,0 5,2

Tabela 3 - Participação das Empresas por Serviço Prestado (fonte: site Teleco, consulta em 30/11/2013)

Conforme dados do site Teleco (www.teleco.com.br) o mercado de Telecomunicações no

Brasil está dividido em poucos grupos (empresas) e com grande participação nestas empresas

de grupos internacionais:

Fixo Celular B Larga TV por Assinatura

Telefônica/Vivo Telesp Vivo Telesp TVA

Oi Oi Oi Oi Oi

Claro/Embratel/Net Embratel Claro Net e Embratel Net e Embratel

Tim * Tim Tim Fiber -

Vivendi GVT - GVT GVT

Nextel - ** - -

Sky - - SKY SKY

Tabela 4 - Grupos Atuantes no Mercado de Telecom (fonte: site Teleco, consulta em 30/11/2013)

30

Isto também pode ser visto no histórico de consolidação que vem acontecendo no setor

conforme dados do mesmo site (www.teleco.com.br):

Aquisição Anúncio Aprovação Anatel

Anunciada fusão da Oi e Portugal Telecom out/13

Embratel assume controle da Net

jan/12

Sky compra Acom Comunicações (MMDS) jan/12 -

Telesp S. A. incorpora a Vivo mar/11 mar/11

Portugal Telecom entra na Oi jul/10 out/10

Telefonica compra parte da Portugal Telecom na Vivo jul/10 set/10

Tim compra a Intelig mar/09 mai/10

Vivendi compra a GVT nov/09 nov/09

Net compra a ESC 90 set/08 jun/09

Oi compra Brasil Telecom abr/08 dez/08

Vivo compra a Telemig Celular ago/07 out/07

Oi compra Amazônia celular dez/07 mar/08

Net compra a BIGTV dez/07 dez/08

Net compra a Vivax out/06 mai/07

Oi compra Way TV jul/06 out/07

Telefonica compra TVA* out/06 out/07

Fusão da Sky com a DirecTv out/04 nov/05

Telmex adquiriu participação na Net incorporada em Set/05 na Embratel jun/04 mar/06

Telmex compra Embratel mar/04 jun/04

Embratel compra a Vesper ago/03 nov/03

Portugal Telecom e Telefonica unificam suas operações de celular no

Brasil formando a Vivo 2002 -

Claro foi formada pela aquisição de várias operadoras de celular entre

2000 e 2005. - -

Tabela 5 - Principais Fusões e Aquisições no Mercado Brasileiro de Telecomunicações (fonte: site Teleco, consulta em 30/11/2013)

31

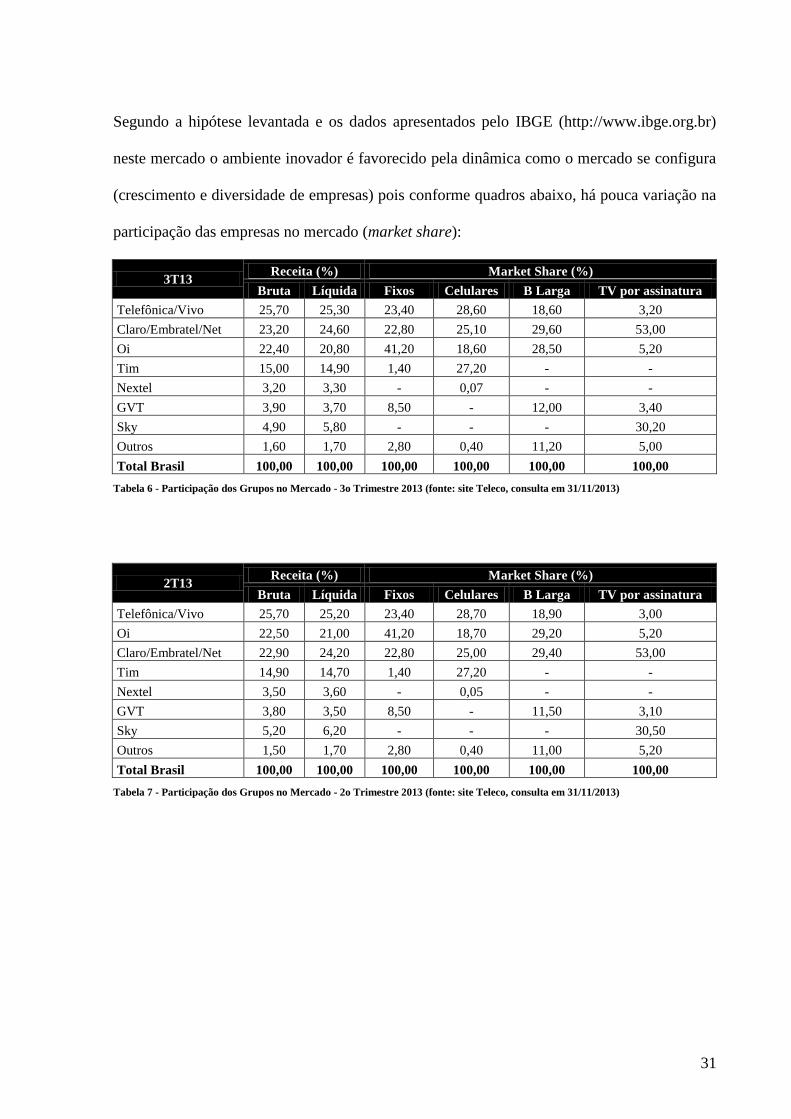

Segundo a hipótese levantada e os dados apresentados pelo IBGE (http://www.ibge.org.br)

neste mercado o ambiente inovador é favorecido pela dinâmica como o mercado se configura

(crescimento e diversidade de empresas) pois conforme quadros abaixo, há pouca variação na

participação das empresas no mercado (market share):

3T13 Receita (%) Market Share (%)

Bruta Líquida Fixos Celulares B Larga TV por assinatura

Telefônica/Vivo 25,70 25,30 23,40 28,60 18,60 3,20

Claro/Embratel/Net 23,20 24,60 22,80 25,10 29,60 53,00

Oi 22,40 20,80 41,20 18,60 28,50 5,20

Tim 15,00 14,90 1,40 27,20 - -

Nextel 3,20 3,30 - 0,07 - -

GVT 3,90 3,70 8,50 - 12,00 3,40

Sky 4,90 5,80 - - - 30,20

Outros 1,60 1,70 2,80 0,40 11,20 5,00

Total Brasil 100,00 100,00 100,00 100,00 100,00 100,00

Tabela 6 - Participação dos Grupos no Mercado - 3o Trimestre 2013 (fonte: site Teleco, consulta em 31/11/2013)

2T13 Receita (%) Market Share (%)

Bruta Líquida Fixos Celulares B Larga TV por assinatura

Telefônica/Vivo 25,70 25,20 23,40 28,70 18,90 3,00

Oi 22,50 21,00 41,20 18,70 29,20 5,20

Claro/Embratel/Net 22,90 24,20 22,80 25,00 29,40 53,00

Tim 14,90 14,70 1,40 27,20 - -

Nextel 3,50 3,60 - 0,05 - -

GVT 3,80 3,50 8,50 - 11,50 3,10

Sky 5,20 6,20 - - - 30,50

Outros 1,50 1,70 2,80 0,40 11,00 5,20

Total Brasil 100,00 100,00 100,00 100,00 100,00 100,00

Tabela 7 - Participação dos Grupos no Mercado - 2o Trimestre 2013 (fonte: site Teleco, consulta em 31/11/2013)

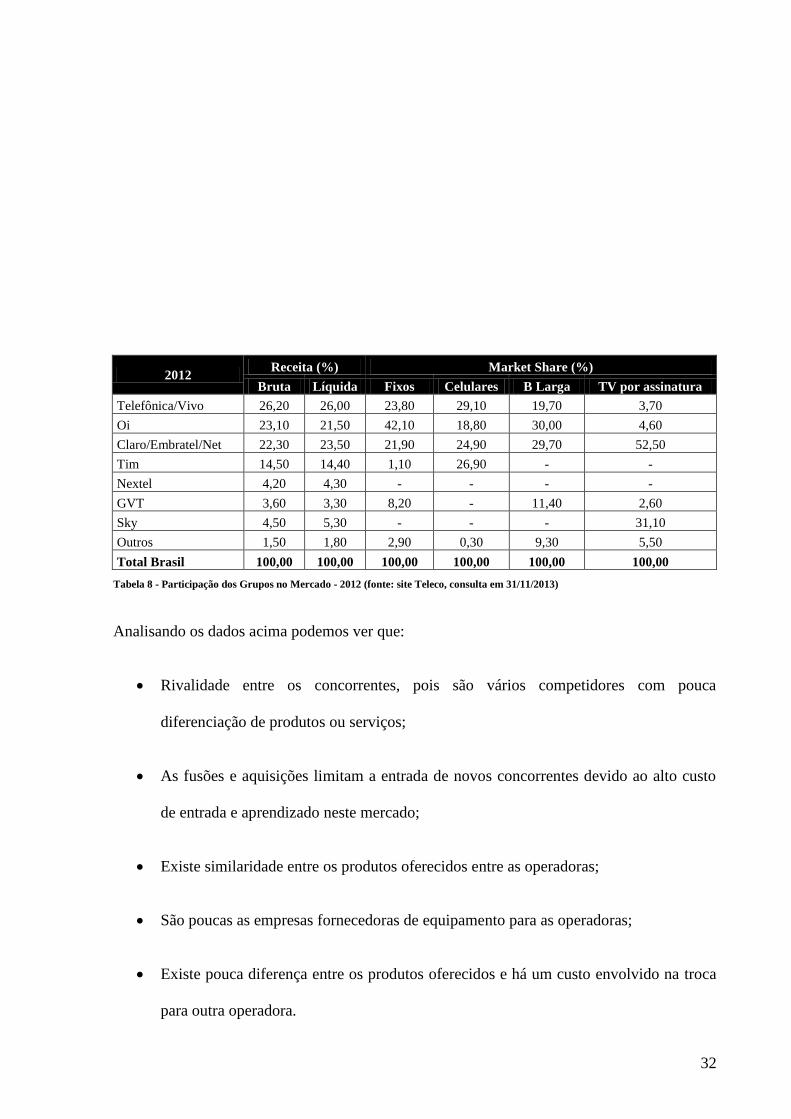

32

2012 Receita (%) Market Share (%)

Bruta Líquida Fixos Celulares B Larga TV por assinatura

Telefônica/Vivo 26,20 26,00 23,80 29,10 19,70 3,70

Oi 23,10 21,50 42,10 18,80 30,00 4,60

Claro/Embratel/Net 22,30 23,50 21,90 24,90 29,70 52,50

Tim 14,50 14,40 1,10 26,90 - -

Nextel 4,20 4,30 - - - -

GVT 3,60 3,30 8,20 - 11,40 2,60

Sky 4,50 5,30 - - - 31,10

Outros 1,50 1,80 2,90 0,30 9,30 5,50

Total Brasil 100,00 100,00 100,00 100,00 100,00 100,00

Tabela 8 - Participação dos Grupos no Mercado - 2012 (fonte: site Teleco, consulta em 31/11/2013)

Analisando os dados acima podemos ver que:

Rivalidade entre os concorrentes, pois são vários competidores com pouca

diferenciação de produtos ou serviços;

As fusões e aquisições limitam a entrada de novos concorrentes devido ao alto custo

de entrada e aprendizado neste mercado;

Existe similaridade entre os produtos oferecidos entre as operadoras;

São poucas as empresas fornecedoras de equipamento para as operadoras;

Existe pouca diferença entre os produtos oferecidos e há um custo envolvido na troca

para outra operadora.

33

Neste mercado, o papel dos parceiros traz vantagens para o desenvolvimento de produtos

substitutos ou que apresentem alguma nova atratividade para o cliente. No mercado de

telecomunicações, opções que vão além do serviço de voz ou serviços de valor adicionado

(SVA) representam um crescimento significativo das receitas. Conforme pesquisa MAVAM

da empresa Acision de 2013 (consulta na internet em 30/11/2013), os produtos SVA

representam 25% da receita das operadoras no Brasil. O desenvolvimento destes produtos

pode ser feito pelas próprias operadoras ou em parceria com empresas. Segundo dados da

Operadora TA (consulta site da operadora em 31/11/2013):

“A Companhia acredita que as grandes inovações tecnológicas, tais como

serviços de mensagens instantâneas e ‘VoIP’ poderão impactar o tráfego de

linhas fixas locais no futuro. No Brasil, tais serviços vem ganhando

popularidade, o que poderá acirrar ainda mais a concorrência no mercado de

telecomunicações de linhas fixas locais.”(Relatório da Administração,

Relações com Investidores, Formulário de Referência, 2012, p. 150)

Segundo dados neste mesmo relatório, os investimentos em inovação alcançaram em 2012 o

montante de R$ 144.195.849,39 em projetos de pesquisa e desenvolvimento (P&D). Dados de

outra operadora, Operadora TB, apontam crescimento de 23% dos serviços de valor

adicionado no terceiro trimestre de 2013 em comparação com o mesmo período do ano

anterior (consulta site Operadora TB em 30/11/2013, Relação com Investidores, Relatório da

Administração, 2012, p. 7). Desta forma o papel dos parceiros se torna fundamental para a

velocidade de entrega de novos produtos e serviços.

34

2.3.3 Inovação em Telecomunicações

Galina (2009) aponta que as operadoras são parceiras dos fornecedores em muitas inovações

tecnológicas. Esta integração é importante para as operadoras pois podem ter prioridade na

utilização de equipamentos e acompanhar as evoluções. Para os fornecedores a parceria

também é importante pois eles precisam das operadoras para testes e análise de mercados.

Em um mercado de grande competitividade como o mercado de telecomunicações, as

parcerias são fundamentais. Segundo Teixeira et al (2005), uma indústria tem competitividade

quando as diversas empresas desta possuem condições e recursos semelhantes para busca de

mercado, competindo de forma equilibrada.

No que diz respeito a serviços Vargas e Zawislak (2006), há uma grande controvérsia sobre a

capacidade do setor de serviços ser inovador, isto é, ser capaz de efetivamente gerar

inovações. Vargas e Zawislak (apud GALLOUJ 1998), descrevem três abordagens para

avaliar estas questões:

Abordagem tecnicista: baseada na inovação em bens de capital;

Abordagem baseada nos serviços: baseada na criação de novos serviços a partir de

serviços básicos

Abordagem integradora: baseada na união de bens e serviços.

35

3 METODOLOGIA

3.1 DEFINIÇÃO DO MÉTODO

A pesquisa será de natureza qualitativa utilizando-se de entrevistas em profundidade com os

respectivos gestores ou coordenadores técnicos da área de tecnologia. No roteiro de

entrevistas serão abordados, basicamente, os elementos teóricos de inovação, tendo como

fundamento a pesquisa na literatura relacionada ao tema.

As entrevistas serão gravadas em meio digital, mediante prévia autorização do entrevistado, e

posteriormente transcritas, visando, segundo Bardin (1977), a organização (preparação e

padronização do material a ser analisado); codificação (agregar dados em grandes unidades

internamente homogêneas); categorização (agrupamento conceitual, sintático, léxico e

expressivo dos dados); inferência (interpretação dos resultados de acordo com os objetivos do

estudo). A partir daí os dados levantados serão organizados dentro dos elementos que

compõem o modelo de inovação, analisando-se a adequação – ou não – à proposta teórica.

Segundo Creswell (2010), a pesquisa qualitativa consiste num meio para explorar e entender o

significado que indivíduos ou grupos atribuem a um problema social ou humano e cujo foco

está na interpretação e riqueza das descrições. Para Goldenberg (2004), na pesquisa

qualitativa a preocupação não é com a representatividade numérica do grupo pesquisado, mas,

sim, com o aprofundamento da compreensão de um grupo social, organização, instituição,

trajetória, dentre outros, tendo como principais limitações o viés do observador, a

subjetividade e a impossibilidade de generalização dos resultados encontrados.

De acordo com Yin (2005), o estudo de caso é uma inquirição empírica que investiga um

fenômeno contemporâneo dentro de um contexto da vida real, quando a fronteira entre o

36

fenômeno e o contexto não é claramente evidente e onde múltiplas fontes de evidência são

utilizadas. Ainda segundo o autor, quando o estudo envolve mais de um caso único, tem-se

um projeto de casos múltiplos, que possuem dentre suas vantagens: serem considerados mais

convincentes e vistos como mais robustos.

Eisenhardt (1989) afirma que o estudo de caso é uma estratégia de pesquisa que se concentra

na compreensão da dinâmica presente dentro de uma única configuração e, tipicamente,

combina métodos de coleta de dados como arquivos, entrevistas, questionários e observações,

visando - dentre outros objetivos - fornecer uma descrição.

Vergara (1997) define que a pesquisa descritiva expõe características de determinada

população ou de determinado fenômeno, podendo, também, estabelecer correlações entre

variáveis e definir sua natureza. Segundo a autora, não há compromisso em explicar os

fenômenos que descreve, embora sirva de base para tal explicação.

As empresas selecionadas são parceiras de empresas de telecomunicações e atuam nas áreas

de SVA (Serviço de Valor Adicionado), TI (Tecnologia da Informação) ou Engenharia. São 2

empresas que hoje atendem a operadoras de telecomunicações, conforme abaixo:

Nome Fictício Descrição Ano de

Fundação

Número de

Funcionários

Parceiro A Empresa de criação de conteúdo mobile e soluções

financeiras com soluções para celulares.

2000 200

Parceiro B Empresa focada na criação de plataforma e aplicativos

para operadoras. Plataforma de autoatendimento em

funcionamento e disponível para operadoras.

2010 50

Tabela 9 - Empresas Selecionadas para Pesquisa

As empresas acima atuam em áreas diferentes junto às operadoras.

37

O Parceiro A, atua, principalmente, na criação de conteúdos sem marca (white label) para as

operadoras. Também atua em soluções de pagamento móveis e integração de serviços para as

operadoras. Como exemplo de produtos e serviços criados pelo Parceiro A, podem ser

citados:

Wallpapers para dispositivos móveis (celulares);

Ringtones para dispositivos móveis;

Jogos para dispositivos móveis;

Integração para pagamento de contas via troca de mensagens de texto (SMS);

Integração para recarga em redes sociais.

O Parceiro B está focado na criação de aplicativos e plataformas de sustentação e publicação

de aplicativos. Hoje possui solução de autoatendimento em funcionamento em operadora e

volume de acessos significativo para o mercado, além de uma solução desenvolvida em

conjunto com uma operadora para conexão em redes wifi.

As empresas de telecomunicações que estes parceiros se relacionam estão caracterizadas

conforme abaixo:

Nome

Fictício

Descrição Ano de

Fundação

Número de Funcionários

Telecom A Concessionária de telecomunicações com atuação

em todo o território nacional na telefonia móvel.

Histórico de fusões e aquisições ao longo de sua

operação.

2002 Aproximadamente 38.000

Telecom B Concessionária de telecomunicações com atuação

em todo o território nacional na telefonia móvel.

1995 Aproximadamente 12.000

38

Nome

Fictício

Descrição Ano de

Fundação

Número de Funcionários

Telecom C Concessionária de telecomunicações com atuação

em todo o território nacional na telefonia móvel.

2003 N/D

Telecom D Concessionária de telecomunicações com atuação

em todo o território nacional na telefonia móvel.

2003 N/D

Tabela 10 - Empresas de Telecomunicações com Relacionamento com os Parceiros

Estas empresas de telecomunicações estão inseridas em um mercado em forte crescimento,

apesar dos dados da economia (como crescimento do PIB, por exemplo) apresentar índices de

crescimento menores que o mercado de telecomunicações, conforme dados do IBGE abaixo:

2012 – 4º

Trimestre

2013 – 1º

Trimestre

2013 – 2º

Trimestre

2013 – 3º

Trimestre

1% 1,3% 2,2% 2,3%

Tabela 11 - Dados PIB IBGE (Consulta em 03/01/2014)

Enquanto o mercado de telecomunicações, se olharmos apenas os dados de número de linhas

ativas dentro das operadoras, estes números de crescimento são maiores:

Janeiro/2013 Dezembro/2013 Janeiro/2014

Celulares 262.257.578 271.099.799 272.353.241

Pré-pago 80,37% 78,05% 77,95%

Crescimento Mês 449.675 580.924 1.253.442

0,20% 0,20% 0,50%

Crescimento Ano 449.675 9.291.896 1.253.442

0,20% 3,50% 0,50%

Crescimento em 1 ano 17.078.538 9.291.896 10.095.663

7,00% 3,50% 3,80%

Tabela 12 - Crescimento de Celulares Ativos no Mercado de Telecomunicações (Consulta ao site Teleco em 03/01/2014)

39

Os números acima representam apenas celulares ativos nas operadoras de telecomunicações.

Portanto, mostram que o mercado ainda cresce em valores significativamente maiores que os

do PIB Brasileiro.

3.2 COLETA E ANÁLISE

Foram feitas 6 entrevistas com gestores ou coordenadores técnicos nestas empresas. As

entrevistas foram transcritas integralmente. Abaixo um quadro com os dados dos

entrevistados e das empresas de telecomunicações:

Entrevistado Empresa Cargo Atuação

E1 Parceiro A Gerente de Desenvolvimento Responsável pela área de inovação e novos

desenvolvimentos na empresa.

E2 Parceiro A Gerente de TI Responsável por toda a área de TI,

incluindo infraestrutura e operações.

E3 Parceiro A Coordenador de Marketing Atua no direcionamento das ofertas e

análise de viabilidade.

E4 Parceiro B Gerente Comercial Responsável pelo relacionamento com as

operadoras e análise de viabilidade

comercial de novos produtos.

E5 Parceiro B Gerente de Operações Responsável pela operação de produtos e

serviços.

E6 Parceiro B Diretor de Operações Atua na captação e desenvolvimento de

novos produtos.

Tabela 13 - Cargo e Perfil dos Entrevistados

40

4 ANÁLISE DOS RESULTADOS

A elaboração de um quadro com os aspectos que se buscou nesta entrevista, passando pelo

referencial teórico, roteiro e as entrevistas se fez necessário para compreender as ligações

entre cada aspecto desta elaboração. O quadro a seguir traz os principais destaques do

trabalho e segue com a análise dos resultados.

41

Temas Principais Referências

Bibliográficas

Roteiro Destaque das Entrevistas

Inovação Chesbrough, Christensen,

Schumpeter, Damanpour, Hamel,

Freeman, Gallouj

Como é o processo de criação de produtos

ou serviços para empresas de Telecom?

“... E junto com o tamanho vem uma dificuldade grande de se locomover.

É lento. Processos e muito do que a operadora quer fazer de inovação, não

é core dela...” (entrevistado E6).

“...normalmente a gente está próximo do pessoal de P&D das empresas de

Telecom e a gente fica junto com eles investigando novas tecnologias e

novas oportunidades financeiras pra ambas as empresas...” (entrevistado

E5).

“...Só que as ideias, elas podem ser rejeitadas. Isso gera frustação. É o

lado difícil da inovação...” (entrevistado E2).

“... A gente tem uma vez por semana, a gente tem uma hora onde as

pessoas podem sugerir novos produtos. Coisas que tenham visto fora, que

tenha sido visto em viagem. A gente pega muita coisa que é novidade

tecnológica e traz pra empresa pra poder estudar, pra ver se faz sentido ou

não...” (entrevistado E5).

“...foi pros Estados Unidos, entrou na Sawgrass, comprou um livrinho de

descontos... Porque a gente não migra do papel pro digital?...”

(entrevistado E3).

Como isto acontece na empresa? Que áreas

são envolvidas nesta criação?

Existe uma formalidade ou processo para

criação?

Como isto é estimulado dentro da empresa?

O estímulo à inovação é de dentro pra fora

ou ao contrário (a empresa procura ou é

espelhado em produtos já existentes)?

Relacionamento Isatto, Formoso, Ishikawa,

Dwyer, Frazier, Dyer

Qual a participação da empresa de

telecomunicação no desenvolvimento do

produto?

“...não chegou nesse nível de maturidade de relacionamento com todos os

nossos parceiros. Isso envolve muita confiança. O fato da gente já ter anos

operando serviços críticos para a operadora, como a Operadora TA, dá

pra gente bastante liberdade pra nesse sentido...” (entrevistado E4).

“... o relacionamento que a gente tem com todas, e todas elas tem essa

dificuldade de inovar no que não é core business dela. Então todas contam

com parcerias pra isso. Agora, é, cada operadora tem suas empresas

parceiras principais...” (entrevistado E6).

“... relação de confiança é a transparência. A gente sempre tenta ser

honesto com a Operadora TA. Dizer assim, o que que é viável, onde esta

chegando nossa margem, onde não da mais para espremer...”

(entrevistado E1)

Após um produto ou serviço desenvolvido,

como é feita a divulgação?

De que forma a parceria é estabelecida:

formal ou informal?

Que características são importantes neste

relacionamento?

O relacionamento acontece da mesma

forma com todas as empresas?

Que marcos são importantes neste

relacionamento?

Houve evolução nesta parceria?

Criação de Valor Adner, Lee, Drucker Que benefícios ou vantagens esta parceria

leva para as empresas?

“...uma vez montado o produto, a gente vai pra viabilidade técnica.

Depois da viabilidade técnica, a gente vai pra viabilidade financeira...”

42

Temas Principais Referências

Bibliográficas

Roteiro Destaque das Entrevistas

Qual a importância desta parceria para a

empresa de Telecom?

(entrevistado E5) .

“...a visão de marketing, visão do consumidor final, de como é que isso

pode ser tangibilizado para o consumidor final. Uma vez que ele tem uma

visão do que ele quer, a gente parte pra viabilidade técnica...”

(entrevistado E5).

“...apostando num projeto que muita gente era reticente. Não acreditava

que fosse dar o resultado que deu. Por vários cenários. Porque o brasileiro

não está acostumado...” (entrevistado E3).

“... São maneiras de complementar um serviço ou trazer uma maior

facilidade de utilização pro cliente de um serviço que ele já utiliza que

esse sim é core da operadora...” (entrevistado E4).

A participação das empresas é forte para

agregar valor ao produto?

43

Em relação aos conceitos elaborados e ao que se busca com esta pesquisa, podemos ver que as

empresas criadoras de conteúdo e inovação recebem estímulos internos e externos, isto é, sua

atuação depende de iniciativas criadas internamente ou externamente. Isto pode ser explicado

pela forma como é colocado nas entrevistas como em “... E junto com o tamanho vem uma

dificuldade grande de se locomover. É lento. Processos e muito do que a operadora quer

fazer de inovação, não é core dela...” (entrevistado E6) de forma que estas empresas vêm

suprir um espaço deixado pelas próprias operadoras devido ao tamanho de suas operações.

Estes estímulos funcionam tanto criados internamente para uma posterior oferta, como de uma

operadora para a empresa.

Ainda sobre o estímulo, parte do que as empresas parceiras criam podem ser observadas

através de seus relacionamentos com áreas de Pesquisa e Desenvolvimento (P&D) das

operadoras. Através dos relacionamentos estes parceiros tem acesso à muitas informações

sobre carências e necessidades das operadoras: “...normalmente a gente está próximo do

pessoal de P&D das empresas de Telecom e a gente fica junto com eles investigando novas

tecnologias e novas oportunidades financeiras pra ambas as empresas...” (entrevistado E5).

O trecho anterior também demonstra que as operadoras de telecomunicações possuem um

vasto catálogo, se assim pode-se dizer, de oportunidades tanto em suas áreas de marketing,

produtos ou TI, como em suas áreas de Pesquisa e Desenvolvimento (P&D). Os

relacionamentos e suas formas serão descritos posteriormente.

A partir destes estímulos as empresas entram em seus processos de criação ou inovação que

pode ser observado abaixo:

44

Operadora

Parceiro

Estímulo

Viabilidade

Técnica

Viabilidade

Financeira

Criação de

Valor

Apropriação

de Valor

Relacionamento

Marketing EngenhariaAtendimento

Figura 2 - Fluxo de Inovação e Relacionamento entre as Empresas Pesquisadas

No fluxo acima, os elementos podem ser descritos conforme abaixo para melhor compreensão

do seu relacionamento e dependências:

Estímulo

o Pode ser descrito como uma necessidade ou uma ideia. É a origem de um novo

serviço ou produto. Surge no Parceiro ou na Operadora de Telecomunicações.

Viabilidade Técnica

o Área, equipe ou pessoas responsáveis pela análise técnica de uma necessidade,

isto é, se é possível, estimativa de custo e prazo, para criação daquele produto

ou serviço. Questões como comportamento de uma aplicação, integrações,

navegação, usabilidade, são analisadas neste momento e servem de insumo

para posteriores análises.

Viabilidade Financeira

o Neste momento, é analisado o retorno que este produto ou serviço terá face ao

seu custo de desenvolvimento. Custos de manutenção ou operação também são

45

levados em consideração pelos Parceiros para garantir esta viabilidade

financeira.

Criação de Valor

o O Parceiro avalia o quanto é importante a elaboração deste produto ou serviço

para agregar valor à empresa ou ao negócio. Por vezes, produtos

financeiramente inviáveis ou com rentabilidade baixa, são desenvolvidos por

representarem um posicionamento de mercado.

Apropriação de Valor

o Neste momento o Parceiro analisa a importância do produto para a empresa,

sua carteira e o posicionamento frente aos concorrentes como um diferencial.

Atendimento

o Dentro da pesquisa representa uma das áreas que o Parceiro tem

relacionamento com a Empresa de Telecomunicações. No caso específico

desta pesquisa, os Parceiros possuem serviços desenvolvidos especificamente

para o atendimento de clientes da Operadora de Telecomunicações.

Marketing

o É a área dentro da Operadora de Telecomunicações que demanda, em sua

grande maioria, necessidades para os Parceiros. É a responsável pela

concepção dos produtos e serviços que, após desenvolvidos, estarão

disponíveis para os clientes das Operadoras.

Engenharia

46

o Área dentro das Operadoras de Telecomunicações, responsável pelas

plataformas de envio de mensagens de texto, por exemplo, que possui

relacionamento com o Parceiro.

Independente da origem do estímulo, o fluxo segue com maior ou menor atuação de pessoas,

equipes ou áreas dentro do parceiro. O envolvimento da operadora também se faz presente em

determinados desenvolvimento de produtos ou serviços, porém apenas em relacionamentos de

grande confiança estabelecida como descrito em “...não chegou nesse nível de maturidade de

relacionamento com todos os nossos parceiros. Isso envolve muita confiança. O fato da gente

já ter anos operando serviços críticos para a operadora, como a Operadora TA, dá pra gente

bastante liberdade pra nesse sentido...” (entrevistado E4).

Neste fluxo de criação ou inovação o trabalho do parceiro também se destaca por uma

cuidadosa avaliação da necessidade ou da ideia, isto é, vários fatores são levados em

consideração para a criação deste produto ou serviço. Como pode ser visto nas entrevistas, o

envolvimento de equipes multidisciplinares e específicas para garantir a viabilidade do