Languages

Pages

Legal

NewsletterBaNkiNg&FiNaNce Lab

novembre-dicembre 2012 | Numero 1 www.bankingandfinancelab.it

IN QUESTO NUMERO

Attualità dall’estero

Laboratori di ricerca Segnalazioni

Good news

Save the date

Benvenuti alla nostra newsletter bimestraleVarare una nuova newsletter e un nuovo strumento di condivisione della conoscenza su tematiche relative a intermediari e mercati fi-nanziari è, in questo periodo storico iniziato nel 2007 e non ancora concluso, una sfida importante.

La crisi finanziaria, nelle sue varie origini e manifestazioni, ha portato pro-

fonda sfiducia nei confronti del mondo della finanza e dei vari soggetti che

ne fanno parte. Noi che operiamo nel mondo della ricerca e degli studi acca-

demici, in università anch’esse colpite da una crisi profonda e preoccupante,

riteniamo che la fiducia si possa ricostruire, oltre che attraverso le azioni e i

comportamenti degli operatori del sistema finanziario, economico e politico,

anche mediante uno sforzo di comunicazione corretta, chiara, stimolante. Ciò

vale sia per il modo della finanza

sia per quello dell’università, a cui

sin da questo primo numero dedi-

chiamo particolare attenzione.

La comunicazione accademica e

divulgativa in campo finanziario

ha molti protagonisti, variamente

qualificati, nel nostro Paese e a liv-

ello internazionale.

(Segue a pagina 2)

Editoriale

3

4

8

11

12

14

Company Newsletter

2

Benvenuti alla nostra newletter bimestrale

La nostra ambi-

zione consiste nel

voler fornire op-

portunità di comunica-

zione corretta, chiara

e stimolante a diversi

soggetti che fanno parte

a tutti gli effetti del mon-

do degli intermediari e

dei mercati finanziari.

Innanzitutto, data la nos-

tra attività di ri-

cerca e didattica

in ambito univer-

sitario, intendia-

mo valorizzare gli

sforzi di ricerca dei

giovani colleghi – dotto-

randi, dottori di ricerca,

ricercatori – dando ad

essi visibilità e opportu-

nità di confronto. Offri-

amo inoltre opportunità

di comunicazione a tutti

i colleghi accademici e

a persone operanti in

autorità, associazioni,

banche e intermediari

finanziari che vogliono

presentare lavori di ri-

cerca, riflessioni, stimoli

sui diversi temi che in-

teressano il mondo fi-

nanziario. Siamo consci

che con il contributo di

tutti potremo offrire un

buon serviizio, e favorire

l’apprendimento di molte

persone interessate a

questi temi. E’

compito di tutti,

oltre che mio

e della redazi-

one, far crescere

questa comunità

Il periodico bimestrale di banca e finanza

(continua dalla prima)

La nostra ambizione consiste nel voler fornire opportunità di comunicazione corretta,

chiara e stimolante a diversi soggetti

che sta nascendo in nuo-

va veste “in rete”: benve-

nuti dunque, cari lettori

e autori, senza distinzi-

one di genere, di ruolo,

di anzianità. E grazie, sin

d’ora, per i contributi che

ci fornirete a partire da

settembre! !

Daniele Previati

Company Newsletter

3

Il simbolo della Banca Centrale indiana

Attualità dall’esteroDOMINANT FINANCIAL INTERMEDIARIES IN INDIA

di Abhishek Gon

Indian Banks, the dominant financial intermediaries in In-

dia, have made good progress over the last five years, as

is evident from several parameters, including annual cred-

it growth, profitability, and trend in gross non-performing

assets (NPAs). While the annual rate of credit growth was

23% during the last five years, profitability (average return

on net worth) was around 15%, and gross NPAs fell from 3.3%

as on March 31, 2006 to 2.3% as on March 31, 2011. Good in-

ternal capital generation, reasonably active capital markets,

and governmental support ensured good capitalization for

most banks during this period, with overall capital adequacy

touching 14% as on March 31, 2011. At the same time, high

levels of public deposit ensured most banks had a comfort-

able liquidity profile. The Indian financial sector (including

banks, non-banking financial companies (NBFCs) and Hous-

ing Finance companies (HFCs) compounded annual growth

rate (CAGR) of 19% over the last three years and the credit

portfolio stood at close to `49 trillion (62% of 2010-11 GDP)

as on March, 2011. Banks accounted for nearly 86% of the to-

tal credit, NBFCs for around 10% and HFCs

for around 4%. Within banks, public sec-

tor banks (PSBs), on the strength of their

country-wide presence, continued to be

the leader, accounting for around 76% of

the total credit portfolio, while within the

NBFC sector, large infrastructure financ-

ing institutions accounted for more than

half the total NBFC credit portfolio; NBFCs

that are into retail financing took up the

rest. The top 10 banks accounted for a sig-

nificant 57% share of the total credit as on

March 31, 2011. Total banking credit stood

at close to `39 trillion as on March 25,

2011 and reported a strong 21.4% growth

in 2010-11, led by credit to the infrastruc-

ture sector and to NBFCs. Over the years,

credit growth has outpaced deposits

growth. The higher growth in credit could

be achieved because of the slower growth

in investments and the increase in capital.

In 2010-11, while deposits growth for SCBs

slowed down to 17% credit growth main-

tained at 21% with the growth in invest-

ments being just 13%. The higher credit

growth versus deposits growth led to an

increase in the credit deposits ratio from

72.2% as in March, 2010 to 75.7% as in

March 2011. !

Abhishek Gon

Company Newsletter

4

Criteri di valutazione della ricerca: il punto di vista dell’Economia AziendaleDI ALESSANDRO CARRETTA

E’ stato recentemente pubblicato il documento su

“Criteri per la valutazione dei prodotti di ricerca”, che

descrive l’organizzazione del Gruppo di Esperti della

Valutazione di Scienze Economiche e Statistiche (GEV

13) ed i criteri che il Gruppo utilizzerà per valutare i

prodotti di ricerca. Analoghi documenti relativi alle

altre Aree della ricerca scientifica sono disponibili sul

sito dell’’ANVUR. La valutazione dei prodotti di ricerca

nel quadro dell’esercizio di valutazione della qualità

della ricerca in Italia nel periodo 2004-2010 (VQR)

costituisce un tema di grande rilievo, che ha impatto

sulle Strutture di ricerca e conduce alla valutazione di

merito complessiva del sistema nazionale della ricer-

ca, articolata per aree, ed alla valutazione di merito

delle Strutture e dei Dipartimenti, nella prospettiva

della ripartizione della quota premiale del Fondo di

finanziamento ordinario delle Università. In consider-

azione di questi effetti, occorre quindi grande cautela

nell’adozione dei criteri e nella loro applicazione.

L’Accademia italiana di eco-

nomia aziendale (AIDEA), è fa-

vorevole ai principi generali

che governano la valutazione

della ricerca e consapevole che

l’approccio bibliometrico-citazi-

onale e quello con la peer re-

view sono complementari e coerenti con il principio

che la conoscenza prodotta dalla ricerca scientifica

debba essere soggetta a valutazione intersoggettiva

ex ante e/o ex post. Da molto tempo, infatti, la nostra

comunità scientifica è impegnata in numerose inizia-

tive, già consolidate (Journal Rating delle riviste in-

ternazionali e Accreditamento delle riviste italiane)

oppure a carattere sperimentale (Accreditamento di

collane di working paper e di monografie), nella con-

vinzione che i principi suddetti debbano essere diffusi

e recepiti, al fine di migliorare la qualità della produzi-

one scientifica. Non è questo il punto in discussione.

Mi riferisco qui piuttosto al fatto che l’impostazione

del GEV13 risulti o meno coerente con le caratteris-

tiche attuali dell’Area 13. Il Documento del GEV13 pre-

senta, infatti, a mio avviso, diversi, importanti punti

critici, che dipendono da un esame congiunto delle

caratteristiche delle discipline comprese nell’Area sci-

entifica in oggetto e delle scelte

compiute dal GEV. Tali criticità

comportano rischi concreti di

distorsioni, non giustificabili, nei

risultati della valutazione e, di

conseguenza, nell’allocazione

delle risorse tra le diverse Aree

di ricerca e tra le diverse Strutture e Dipartimenti, che

vedono la coesistenza di Aree di ricerca differenti.

Regole geneRali e specificità delle aRee di RiceRca

La valutazione della ricerca deve mantenere un equi-

librio soddisfacente tra regole generali e specificità

delle aree di ricerca, che presentano tradizioni, ap-

procci metodologici e percorsi anche molto diversi tra

loro. E’ quindi certamente opportuno, come si sottolin-

L’Accademia italiana di economia aziendale è

favorevole ai principi generali che governano la valutazione

della ricerca

Company Newsletter

5

ea nel documento ANVUR di accompagnamento dei

criteri, prevedere elementi comuni a tutti i GEV così

come anche elementi specifici. Ogni GEV è dunque

tenuto a rispettare le regole generali ma al tempo

stesso deve mettere a punto criteri adeguati in rap-

porto ai prodotti da valutare ed alla tradizione nella

quale essi sono stati formati. Non vi è dubbio cioè che

nelle Aree nelle quali non vi sono oggi le condizioni

indispensabili per applicare in modo affidabile e con-

solidato gli indicatori di tipo bibliometrico, quale cer-

tamente il macrosettore dell’Economia Aziendale nel

suo complesso, è opportuno utilizzare approcci diver-

si, pur nella unitarietà dei principi di valutazione (cfr.

ancora il documento ANVUR prima citato a pag. 2).

Tale impostazione è stata esplicitamente seguita,

come risulta dall’esame dei documenti pubblicati sul

sito dell’ANVUR, per i GEV dal 10 al 14 (per il GEV 11

nella maggior parte), ad esclusione del GEV 13, così

come per par-

te del GEV8. Il

GEV13 ha se-

guito una strada

simile a quella

dei GEV dall’1 al

9 (ad esclusione

di parte del GEV8 appunto, e compresa parte del GEV

11), sia pure con un algoritmo di valutazione diverso

(pesi relativi tra indicatori bibliometrici e citazionali),

nell’ipotesi che la propria area di riferimento (la 13)

disponga di informazioni bibliometriche affidabili e

consolidate (condizione esplicitata dal documento

ANVUR sopra citato), provenienti da basi di dati ali-

mentate ed utilizzate in modo sistematico e diffuso

dalle comunità scientifiche di riferimento.

A mio avviso, tale ipotesi non è verificata per l’Economia

Aziendale e non riflette quindi la realtà dell’intera Area

13. Quest’ultima si presenta piuttosto articolata, in re-

lazione alla natura eterogenea delle aree disciplinari

che la compongono, caratterizzate da tradizioni e

percorsi scientifici anche assai diversi. Tali diversità

sono evidenti anche ad una analisi delle performanc-

es bibliometriche e citazionali proprie degli apparte-

nenti ai diversi macro settori disciplinari. Ciò mette in

evidenza l’importanza, soprattutto nel caso specifico

dell’Economia aziendale, di un approccio alla valuta-

zione della ricerca che mantenga un equilibrio sodd-

isfacente tra regole generali e specificità delle aree di

ricerca. Anche in questo caso, alcuni GEV hanno reso

conciliabile nel concreto un’impostazione concettual-

mente unitaria con le differenti tradizioni scientifiche

presenti nella propria Area, riconoscendo esplicita-

mente che alcuni macrosettori hanno una tradizione

di analisi bibliometrica sufficientemente sviluppata,

mentre altri, per diversi motivi, riconducibili alla diver-

sità tra macrosettori, alla maggiore varietà tipologica

dei prodotti di ricerca, alla tradizione pubblicistica,

alla ancora limitata presenza nelle basi di dati, ne dis-

pongono in misura limitata, richiedendo quindi criteri

di valutazione e mix valutativi differenziati (cfr. ad es-

empio il GEV8 oppure il GEV 11). Il GEV13 non sembra

invece riconoscere attualmente tale importante arti-

colazione almeno tra i diversi macrosettori dell’Area 13

e le ragioni sottostanti e dunque propone un approc-

cio alla valutazione della ricerca, almeno da quanto

risulta nel Documento, indifferenziato ed improntato

principalmente al ricorso alla valutazione bibliomet-

rica e citazionale, che non è certo attualmente affida-

bile e consolidata in diversi importanti macrosettori

riconducibili al GEV13, risultando così poco coerente

con l’impostazione attuale della ricerca in tali ambiti.

i peRcoRsi di valutazione dei pRodotti di RiceRca

Per la valutazione degli articoli su rivista, il GEV13 in-

tende preparare un elenco iniziale di riviste basato

su WoS, successivamente ampliato (+20-30%) per

includere riviste tratte da altri più ampi repertori/

basi di dati, arrivando così a comprendere “ogni altro

possibile elenco di riviste in cui hanno pubblicato i

ricercatori italiani” dell’Area 13”; per le riviste italiane,

solo qualora non già comprese in un numero minimo

(orientativamente 5 per ogni SUBGEV), si procederà

ad un ampliamento dell’elenco, previa selezione sulla

base di indicatori bibliometrici, con una collocazione

È importante un approccio alla valutazione della ricerca che mantenga un equilibrio soddisfacente tra regole generali e specificità delle aree di ricerca

Company Newsletter

6

in classe C. In ogni caso almeno il 10% degli articoli

verrà valutato con la peer review, in base ad un cam-

pione casuale stratificato, che terrà conto anche delle

segnalazioni previste a cura degli Atenei. Un amplia-

mento della peer review potrà essere deciso in relazi-

one all’esito di un’analisi di concordanza tra analisi

bibliometrica e peer review. La soluzione prescelta

dal GEV13, anche in questo caso, sembra discostarsi

in modo significativo dalle scelte compiute dagli altri

GEV, molti dei quali hanno già pubblicato liste e clas-

sificazioni di riviste, anche italiane (che talvolta arriv-

ano a comprendere “tutte” le riviste espressione delle

discipline) ed esplicitato criteri per l’inclusione, in tutte

le classi di merito, di riviste, non presenti nelle basi di

dati prescelte (in relazione alle

caratteristiche specifiche delle

discipline di riferimento), anche

sulla base delle indicazioni for-

nite dalle società scientifiche

(cfr. ad esempio GEV1). In diversi

GEV, inoltre, tutti i prodotti di ri-

cerca non presenti nelle basi di

dati prescelte e privi di indicatori bibliometrici ver-

ranno direttamente valutati con la peer review (cfr.

ad esempio GEV3, GEV 4 e GEV6). Per la valutazione

dei prodotti di ricerca diversi da articoli su riviste, il

GEV13 intende effettuare una prima valutazione in-

terna basata sui criteri di rilevanza, originalità, in-

ternazionalizzazione, tenuto anche conto della dif-

fusione della pubblicazione, del prestigio dell’editore,

della presenza di procedure editoriali adeguate, della

presenza di citazioni e recensioni in riviste internazi-

onali. Solo se il prodotto verrà giudicato dal GEV13

adeguato (e cioè non assegnabile preventivamente

alle classi D oppure E) verrà inviato alla peer review

per la valutazione. Anche in questo caso, la soluzione

prospettata dal GEV13 si discosta da quanto previsto

da diversi altri GEV, i quali non sembrano voler effet-

tuare alcuna preselezione a propria cura e dichiarano

l’intenzione di trasmettere tutti i prodotti in questione

alla peer review, ai fini di una valutazione finale del

GEV che certamente potrà successivamente tenere

conto anche dei criteri sopra ricordati.

il contRibuto della comunità scientifica

La complessità della valutazione della ricerca sug-

gerisce l’utilizzo di tutte le risorse disponibili per con-

seguire i molteplici obiettivi, diretti ed indiretti, della

valutazione stessa. Le società scientifiche, espressione

delle comunità e delle aree della ricerca, sono una di

queste risorse, come riconosciuto anche dall’ANVUR.

Tale risorsa può risultare particolarmente importante

specie nei casi in cui, in relazione alle caratteristiche

delle Aree di ricerca, non si dispone, allo stato, di ap-

procci alla valutazione riconducibili alla disponibil-

ità di indicatori bibliometrici generalmente condivisi

all’interno delle comunità scien-

tifiche (come segnalato anche

nel documento ANVUR di ac-

compagnamento dei criteri).

In effetti, diversi GEV (segna-

tamente quelli dall’area 10 alla

14, ma anche in alcuni casi per i

GEV da 1 a 9, ad esempio GEV1 e

GEV8) fanno un ricorso più o meno ampio, talvolta con

percorsi condivisi già avviati da tempo, al contributo

delle società scientifiche e di altri organismi delle co-

munità di riferimento, per la individuazione e classifi-

cazione delle riviste e per la individuazione delle case

editrici e delle collane di volumi, soddisfacenti deter-

minati criteri di qualità e rigore. Nel caso del GEV13,

il contatto con le società scientifiche dell’Area 13, e

segnatamente con AIDEA, si è limitato ad un unico in-

contro con il Presidente ed alcuni esponenti del GEV

- nel quale abbiamo da parte nostra espresso la dis-

ponibilità a collaborare, in modo coordinato e con un

approccio condiviso tra le varie Società scientifiche,

all’impianto dei criteri per la valutazione dei prodot-

ti di ricerca per l’Area 13, analogamente a quanto è

accaduto per altri GEV - ed alla richiesta di fornire

proposte per l’individuazione di revisori esterni. Non

esiste nel Documento del GEV13 alcun riferimento,

anche generico o indiretto, all’utilizzo della risorsa

Allo stato attuale il Documento GEV13 non

consente di rappresentare in modo adeguato lo stato complressivo della ricerca

dell’Area 13

Alessandro Carretta è professore ordinario di Economia degli Intermediari Finanziari

all’Università degli Studi di Roma “Tor Vergata” e presidente dell’Accademia Italiana di

Economia Aziendale.

Company Newsletter

7

Alessandro Carretta

costituita dalle società scientifiche, né all’utilizzo dei

repertori, in diversi casi già consolidati, di riviste in-

ternazionali ed italiane e di altre tipologie editoriali

prodotti dalle società scientifiche.

Ritengo che allo stato attuale il Documento del GEV13

non consenta di rappresentare in modo adeguato lo

stato complessivo della ricerca dell’Area 13, e seg-

natamente dell’Economia aziendale, nel periodo

2004-2010 in esame, visto che i criteri introdotti per

la valutazione dei prodotti di ricerca non risultano

aderenti alla realtà della nostra comunità scientifica

e non sembrano in grado di tenere conto delle differ-

enze, di particolare rilievo, almeno tra i macrosettori

che compongono l’Area. L’adeguatezza dei criteri di

valutazione dei prodotti della ricerca alle caratteris-

tiche delle aree scientifiche che tali prodotti hanno

espresso nel periodo 2004-2010 è stata invece al cen-

tro dell’attenzione di molti altri GEV. Tale diversità di

comportamento comporta un rischio concreto di dis-

torsioni, non giustificabili, nei risultati della valutazi-

one e, di conseguenza, nell’allocazione delle risorse

che la normativa prevede a valle dell’esercizio VQR,

tra le diverse Aree di ricerca e tra le diverse Strutture

e Dipartimenti, che vedono la coesistenza di Aree di ri-

cerca differenti. Si tratta di un effetto particolarmente

grave, conseguenza dell’orientamento assunto dal

GEV13, il quale assume, al fine del disegno dei criteri

da adottare, la possibilità di valutare la ricerca con un

ricorso diffuso ad approcci bibliometrici e citazionali,

che non sono neanche oggi affidabili e consolidati in

diversi importanti macrosettori riconducibili al GEV13,

tra i quali certamente l’Economia Aziendale, e certa-

mente non potevano esserlo nel periodo 2004-2010.

Alla luce delle considerazioni che precedono, ritengo

importante che il GEV 13, in considerazione della natu-

ra dell’Area 13, che comprende macrosettori scientifici

tra loro assai diversi, e delle specifiche caratteristiche

del’Economia Aziendale, introduca esplicitamente nei

propri criteri per la valutazione della ricerca le oppor-

tune differenziazioni, atte a tenere conto delle speci-

ficità e differenze almeno a livello dei macrosettori,

che attengono ad esempio al mix tra pubblicazioni

su riviste ed altre tipologie editoriali, all’equilibrio tra

pubblicazioni in italiano ed in inglese, all’oggettivo

grado di diffusione storica delle pubblicazioni della

comunità dell’Economia aziendale nelle basi di dati

internazionali, evitando così una valutazione dei

prodotti di ricerca distorta e non coerente con la natu-

ra della comunità scientifica dell’Economia aziendale.

E’ altresì auspicabile che il GEV 13 coinvolga le società

scientifiche, e tra queste AIDEA, nella predisposizione

degli elenchi delle riviste, acquisendo ed utilizzando

le classificazioni delle riviste italiane ed internazionali

e delle altre tipologie editoriali già disponibili presso

le stesse società scientifiche, con l’obiettivo di perve-

nire, ben prima della scadenza del termine per la pre-

sentazione dei prodotti, ad una sintesi bibliometrica e

reputazionale, che assicuri la necessaria neutralità di

trattamento. !

Company Newsletter

8

Il Duomo di Parma, fondato nel 1046.

Laboratori di ricercaIL LABORATORIO DI RICERCA IN CORPORATE GOVERNANCE

E CONTROLLI INTERNI NELLE BANCHE E IL LABORATORIO

DI RICERCA SUL CREDITO ALLE FAMIGLIE HANNO

ORGANIZZATO IL CONVEGNO “RISK GOVERNANCE E RISK

APPETITE: MISURARE E GOVERNARE LA PROPENSIONE AL

RISCHIO” DI SCENA A PARMA L’8 E IL 9 MARZO.

Si è svolto il 9 marzo scorso nell’Aula Mag-

na dell’Università di Parma il convegno an-

nuale di presentazione dei lavori dei due

Laboratori di Ricerca dedicati rispettiva-

mente alla corporate governance e con-

trolli interni e al credito alle famiglie (vedi

sezione dedicata). L’iniziativa congiunta

ha consentito di approfondire alcuni pro-

fili di governo del rischio in diverse aree di

business e di evidenziare i numerosi aspet-di Paola Schwizer

Le banche che hanno reagito meglio sono state quelle che hanno saputo coinvolgere l’alta dirigenza e i propri organi di governo nella definizione della propensione al

rischio

Company Newsletter

9

ti problematici legati alle recenti

innovazioni normative di Basilea

3 e al ruolo di alcuni stakeholder

chiave, quali le agenzie di rating.

I consigli di amministrazione delle

banche e degli altri intermediari

finanziari vigilati deliberano an-

nualmente i propri orientamenti

in materia di assunzione di rischio.

Il parametro di riferimento, disci-

plinato anche dalla normativa, è

il risk appetite, ossia la soglia di

rischio accettabile e quindi il capi-

tale che si è disposti a mettere a

rischio al fine di sfruttare le op-

portunità di business presenti sui

diversi mercati. Il rispetto di tale

parametro richiede processi orga-

nizzativi e meccanismi di controllo

interno efficaci e commisurati alla

complessità dell’attività e alle di-

mensioni aziendali, ma anche una

cultura pervasiva del rischio che

renda tutti i livelli della struttura

consapevoli delle proprie respon-

sabilità in materia di presidio dei

rischi. Il tema è stato affrontato,

nella giornata di studio, da un

panel di relatori, esponenti di pri-

mo piano del mondo accademico,

del sistema finanziario e delle is-

tituzioni. Il convegno si è aperto

con i saluti del Magnifico Rettore

dell’Università di Parma, prof. Gino

Ferretti, del Direttore della Scuola

di Dottorato in Economia e Diritto,

prof. Francesco Daveri, e del Diret-

tore della Sede della Banca d’Italia

di Bologna, dott. Francesco Tri-

marchi, che hanno sottolineato

l’elevato interesse e l’attualità del

tema. In particolare, Trimarchi ha

aperto con alcune considerazioni

di fondo sulla crisi, rappresentata

come un’opera in due atti, con

un solo autore e un unico palco-

scenico, sul quale tra il primo e il

secondo atto sono un po’ cambiati

gli attori. Se le banche sono state

presenti in entrambi gli atti, nel

secondo è entrato in scena il de-

bito sovrano. La crisi è stata una

straordinaria prova di stress su tre

fronti: per le politiche monetarie

e per l’azione delle banche cen-

trali, per la regolamentazione e la

vigilanza, e infine per i sistemi di

risk management. Di una simile

prova di stress – ha sottolineato

Trimarchi – avremmo dovuto fare

a meno, se ne fossimo stati capaci.

Le banche che hanno reagito meg-

lio sono state quelle che hanno sa-

puto coinvolgere l’alta dirigenza

e i propri organi di governo nella

definizione della propensione al

rischio e nelle strategie di gov-

erno dei rischi assunti, alla ricerca

di un punto di equilibrio tra paura

ed euforia. I lavori della mattinata

sono stati aperti da Paola Schwiz-

er, con una presentazione delle at-

tività del Laboratorio in corporate

governance e controlli interni, e

da Alessandro Carretta, Direttore

del Dottorato in Banca e Finanza

dell’Università di Roma Tor Ver-

gata.

Secondo Carretta, sono da consid-

erare con particolare attenzione

i risultati di alcuni studi recenti

che mettono in luce il ruolo chiave

svolto dalle persone nei sistemi di

governo del rischio, aspetto spes-

so trascurato negli studi sui siste-

mi di risk management. In partico-

lare, sta emergendo una relazione

positiva tra efficacia della gover-

nance interna e omogeneità del

management di diverso livello

(top e middle) in termini di oriz-

zonti temporali, obiettivi, interessi

e culture. La presenza di una inter-

azione forte tra le varie categorie

di management, fino a relazioni

basate su logiche cooperative,

rendono l’internal governance più

efficace e meno onerosa rispetto

ai controlli esterni.

Maria Pierdicchi, Managing Di-

rector di Standard and Poor’s, ha

presentato il nuovo modello di at-

tribuzione del rating alle banche,

rivisto di recente anche per rece-

pire le lezioni apprese dalla crisi,

per tener conto dell’importanza

di fattori macroeconomici quali il

legame tra rischio sovrano e siste-

ma bancario, e per incorporare

una serie di elementi analitici più

sofisticati sviluppati dall’Agenzia

negli ultimi anni. Rainer Masera,

Professore di Politica Economica e

Preside dell’Università Marconi di

Roma, ha sottolineato i problemi di

azzardo morale e di incentivi con-

nessi con la regolamentazione in

materia di risk management e di

corporate governance. Partendo

dalla distinzione tra rischio esoge-

no e rischio endogeno l’intervento

di Masera ha dimostrato come i

modelli di misurazione dei rischi

alla base di Basilea 2 sono fallaci

quando si entra in condizioni di

rischio sistemico, perché si basano

solo un concetto di rischio esoge-

no. Gli interventi

delle Autorità e,

in generale, la

vigilanza mac-

roprudenzia l e,

dovrebbero con-

siderare il fatto

che i modelli di

previsione del

rischio, usati a fini regolamentari

e in condizioni di stress, possono

diventare inaffidabili, fornire in-

formazioni distorte riguardo al

livello effettivo di rischio assunto

dalle banche e creare stress ad-

dizionali sui mercati. Un ruolo

determinante, ai fini dell’efficacia

della risk governance, è svolto dal

responsabile dell’attività di risk

Gli interventi delle Autorità di vigilanza

dovrebbero considerare il fatto che i modelli di previsione del rischio

possono diventare inaffidabili

Company Newsletter

10

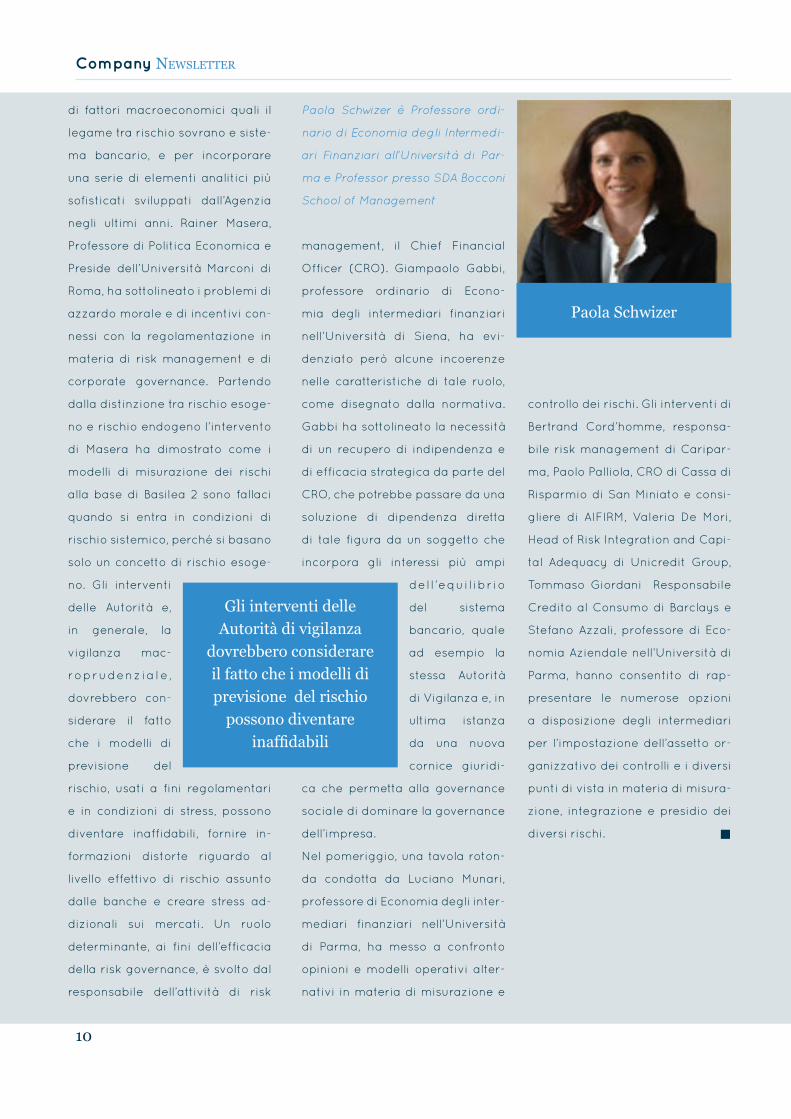

Paola Schwizer

Paola Schwizer è Professore ordi-

nario di Economia degli Intermedi-

ari Finanziari all’Università di Par-

ma e Professor presso SDA Bocconi

School of Management

management, il Chief Financial

Officer (CRO). Giampaolo Gabbi,

professore ordinario di Econo-

mia degli intermediari finanziari

nell’Università di Siena, ha evi-

denziato però alcune incoerenze

nelle caratteristiche di tale ruolo,

come disegnato dalla normativa.

Gabbi ha sottolineato la necessità

di un recupero di indipendenza e

di efficacia strategica da parte del

CRO, che potrebbe passare da una

soluzione di dipendenza diretta

di tale figura da un soggetto che

incorpora gli interessi più ampi

del l ’equil ibrio

del sistema

bancario, quale

ad esempio la

stessa Autorità

di Vigilanza e, in

ultima istanza

da una nuova

cornice giuridi-

ca che permetta alla governance

sociale di dominare la governance

dell’impresa.

Nel pomeriggio, una tavola roton-

da condotta da Luciano Munari,

professore di Economia degli inter-

mediari finanziari nell’Università

di Parma, ha messo a confronto

opinioni e modelli operativi alter-

nativi in materia di misurazione e

controllo dei rischi. Gli interventi di

Bertrand Cord’homme, responsa-

bile risk management di Caripar-

ma, Paolo Palliola, CRO di Cassa di

Risparmio di San Miniato e consi-

gliere di AIFIRM, Valeria De Mori,

Head of Risk Integration and Capi-

tal Adequacy di Unicredit Group,

Tommaso Giordani Responsabile

Credito al Consumo di Barclays e

Stefano Azzali, professore di Eco-

nomia Aziendale nell’Università di

Parma, hanno consentito di rap-

presentare le numerose opzioni

a disposizione degli intermediari

per l’impostazione dell’assetto or-

ganizzativo dei controlli e i diversi

punti di vista in materia di misura-

zione, integrazione e presidio dei

diversi rischi. !

Company Newsletter

11

SegnalazioniCALL FOR PAPER

The Journal of Financial Management, Markets and In-

stitutions is delighted to announce a Call for Papers

for the first issue of the Journal. The Editorial Board

welcomes submissions of papers to be considered for

publication. Please note that the submission deadline

for the First Issue (June 2013) is the 7th of January

2013.

For further details: http://jfmi.univpm.it

The EURAM Track on Darwinism, Organizational Evolu-

tion, and Survival and the Journal of Management and

Governance promote a special issue dedicated to:

ORGANIZATIONAL EVOLUTION, DARWINISM, ENVI-

RONMENTAL FIT, AND SURVIVAL. Please note that the

deadline for the submission of the full articles is Janu-

ary, 31st, 2013.

For further details:

Il 18 settembre è stato pubblicato da Routledge il volume “Financial Systems

in Troubled Waters. Information, Strategies, and Governance to Enhance

Performances in Risky Times” a cura di Alessandro Carretta, Professore

ordinario di Economia degli Intermediari Finanziari, e Gianluca Mattarocci,

Ricercatore di Economia degli Intermediari Finanziari. Il volume è una raccolta

di contributi di accademici provenienti da diverse università italiane e considera

la crisi finanziaria da un punto di vista manageriale, focalizzandosi sulle

implicazioni di business per l’industria finanziaria. I temi trattati includono la

governance, le esigenze informative e la strategia degli intermediari finanziari

e degli investitori.

Il volume fa parte della serie: Routledge International Studies in Money and

Banking. Per ulteriori informazioni: http://www.routledge.com/books

VOLUMI

Company Newsletter

12

Premiazione giovani aziendalisti AIDEA

In occasione del Convegno AIDEA,

tenutosi a Fisciano il 4 e 5 ottobre,

è stato conferito il premio “Giovani

Aziendalisti AIDEA” alla dott.ssa

Elvira Anna Graziono, dottoranda

di ricerca in Banca e Finanza

all’Università degli Studi di Roma

“Tor Vergata”, autore del paper “La

crescita delle imprese attraverso

operazioni di spin-off: l’impatto dei

media sul comportamento degli

investitori”.

EMERALD JPIF Prize - ERES 2012

Gianluca Mattarocci, ricercatore

di Economia degli Intermediari

Finanziari, e Georgios Siligardos,

dottore di ricerca in Banca

e Finanza, hanno ottenuto

il riconoscimento grazie al

contributo “Investor attention for

retail and institutional investors:

A test on the real estate market”,

presentato durante il convegno

annuale della European Real Estate

Society svoltosi a Edimburgo dal

14 al 16 giugno.

Best paper award for Finance Education

Massimo Caratelli, professore

associato di Economia degli In-

termediari Finanziari, e Ornella

Ricci, ricercatore all’Università

di Roma Tre, sono stati premiati

alla 19esima conferenza annuale

dell’American Society of Business

and Behavioral Sciences, tenutasi

a Las Vegas dal 23 al 26 febbraio,

grazie al contributo “The relation-

ship between everyday practices

and financial literacy. An empirical

analysis”. !

Premi e riconoscimenti

Company Newsletter

13

Nomine

Claudio Giannotti, Professore

Straordinario di Economia

degli intermediari finanziari

nell’Università LUM Jean Monnet (Bari), è

stato nominato “Prorettore con delega a

responsabile della ricerca” nell’Università

LUM Jean Monnet e Direttore Scientifico

del Centro Studi di Sorgente Group.

Massimo Caratelli, Professore as-

sociato di Economia degli Inter-

mediari Finanzari all’Università

di Roma Tre, è stato nominato membro

dell’Organo decidente dell’Arbitro Ban-

cario Finanziario e membro dell’Editorial

Board del Journal of Financial Manage-

ment, Markets and Institutions.

Gianni Nicolini, Ricercatore

all’Università degli Studi di Roma

“Tor Vergata”, è stato nominato

membro dell’International Committee of

the American Council on Consumer Inter-

est.

Franco Fiordelisi, Professore asso-

ciato all’Università Roma Tre, è sta-

to nominato Editore associato del

Journal of Banking and Finance. !

Dal 7 al 9 dicembre si terrà a Brighton (UK), presso l’University of Sussex, la 38esima conferenza annuale

dell’European International Business Academy (EIBA). Tra gli altri, parteciperà Federica Sist, ricercatore

all’Università LUMSA di Roma, con il contributo “Financial needs of international firms”.

Dall’11 al 13 gennaio si terrà a Roma, presso l’Università La Sapienza, la conferenza Eurasia Business and

Economics Society (EBES). Tra gli altri, parteciperà Angelo Marinangeli, dottorando di ricerca in Banca e Finanza

all’Università degli Studi di Roma “Tor Vergata”, con il contributo “The Italian Rating Downgrade Announcements:

Which Effects?”.

Nella foto in alto:

Claudio Giannotti

B&F On The Road

Company Newsletter

14

banking and finance lab

periodico bimestrale

Proprietario ed editoreUniversità di Roma “Tor Vergata”

Via Orazio Raimondo 18

00173 Roma

www.bankingand financelab.it

Direttore responsabileAlessandro Carretta

Direttore di redazioneDaniele Previati

Autorizzazione del Tribunale di Roma

n.450/2007 del 20/09/2007

Save the date!Il prossimo 14 Dicembre a Bologna

presso la sede dell’Accademia Ital-

iana di Economia Aziendale (AID-

EA) (Piazza Dè Calderini, 2 – 40124

Bologna), il prof. Paolo Biffis e il

prof. Emilio Tagliavini presenteran-

no l’iniziativa “Self-publishing: EIF-

e.Book Editore”. La partecipazione

all’evento è gratuita ma per fini or-

ganizzativi è richiesto l’invio della

conferma (entro il 1 dicembre) al

prof. Paolo Biffis ([email protected]).

Il programma dettagliato della

giornata verrà inviato a coloro

che confermeranno la loro parte-

cipazione.

Per maggiori informazioni si veda:

http://eifebook.blogspot.it/.

Il prossimo 7 e 8 febbraio 2013 si

svolgerà a Bologna il Convegno in-

vernale ADEIMF.

I lavori cominceranno il 7 feb-

braio pomeriggio con l’Assemblea

dell’Associazione e proseguiranno

il giorno successivo con il Conveg-

no.

Il 4 dicembre si svolgerà a Roma,

presso la sede di Palazzo Altieri, il

convegno “Basilea 3, CRD4 e Bank-

ing Union. Dove siamo oggi, dove

saremo domani?” organizzato

dall’ABI.

Università degli Studi di Bologna, sede del prossimo convegno invernale ADEIMF

Nel prossimo numeroTime to reorganise the UK (and

the European) banking sector

The Egyptian Capital Market be-

tween National and Global Crisis

In uscita il volume pubblicato da

Palgrave “Asset Pricing, real estate

and public finance over the crisis

Conferenze internazionali

•

•

•

•