Languages

Pages

Legal

Setiap organisasi atau perusahaan selayaknya secara suka rela melakukan audit untuk umpan balik kinerja

Auditor adalah manusia

Auditor seharusnya terlepas dari faktor-faktor personalitas dalam melakukan audit (Siegel dan Marconi, 1989)

Misalnya human being (keinginan manusia), emosi, subyektifitas

Menyebabkan kegagalan audit, risiko audit yang tinggi

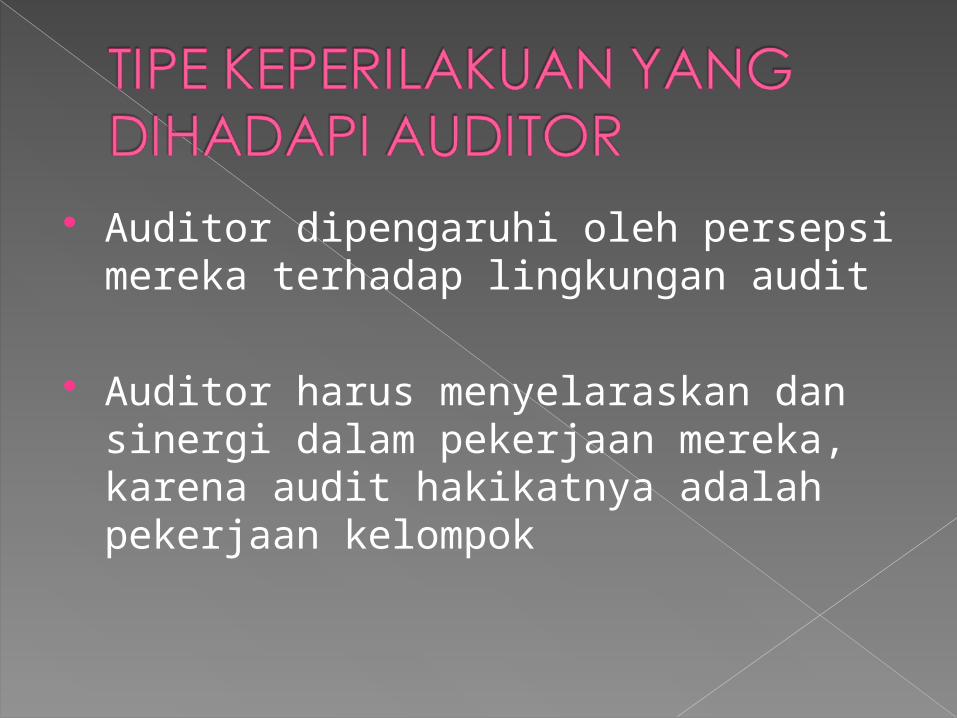

Auditor dipengaruhi oleh persepsi mereka terhadap lingkungan audit

Auditor harus menyelaraskan dan sinergi dalam pekerjaan mereka, karena audit hakikatnya adalah pekerjaan kelompok

AKTIVITAS PERTIMBANGAN HASIL PENILAIAN

Menetapkan materialitas • Materialitas akuntansi• Materialitas audit• Risiko Bisnis

Mengidentifikasi tujuan dan asersi audit yang penting

• Audit area• Aliran transaksi • Asersi Laporan Keuangan

Menilai lingkungan risiko inheren • Impliksi lingkungan klien untuk mengidentifikasi struktur pengendalian•Penilaian risiko inheren untuk laporan keuangan

AKTIVITAS PERTIMBANGAN HASIL PENILAIAN

Mengevaluasi pengendalian internal

•Perbaikan efisiensi dan efektivitas audit•Risiko pengendalian untuk asersi laporan keuangan• Kelemahan dalam pengendalian

Mengembangkan strategi audit • Hasil terhadap uji pengendalian•Kemungkinan pendekatan audit yang berbeda•Penekanan terhadap keseimbangan atau aliran transaksi Identifikasi terhadap asersi strategik

AKTIVITAS PERTIMBANGAN HASIL PENILAIAN

Mengembangkan program audit •Mengembangkan kombinasi yang tepat dari prosedur audit spesifik dan menentukan ruang lingkup dan waktu aplikasi

Memilih dan mengevaluasi prosedur review analitis

•Prosedur tertentu untuk diaplikasikan•Pengembangan ekspektasi•Formulasi untuk menjelaskan fluktuasi

Mengevaluasi hasil-hasil dari pengujian audit

• Kesimpulan terhadap prosedur audit spesifik dalam kaitan dengan tujuan dan hasil yang diperoleh

AKTIVITAS PERTIMBANGAN HASIL PENILAIAN

Menentukn status going concern perusahaan

•Status going concern perusahaan satu tahun ke depan

Mengaplikasikan standar audit yang berterima umum dan prinsip-prinsip akuntansi

• Identifikasi terhadap standar auditing• Identifikasi terhadap arah dari standar audit yang diaplikasikan

Mengaplikasikan aturan-aturan mengenai kode etik

•Ada pelanggaran kode etik apa tidak

Memilih opini audit yang tepat •Apakah laporan keuangan telah disajikan secara wajar selama satu periode akuntansi

Untuk menjadi auditor yang mampu melaksanakan tanggung jawabnya dengan menjunjung tinggi etika profesi, kecerdasan intelektual hanya menyumbang 20%, yang 80% dipengaruhi bentuk kecerdasan yang lain (Goleman, 2007)

Dari 80%, diantaranya kecerdasan emosional

Shannon dan Stevens dalam Siegel dan Marconi (1989) mengusulkan suatu terapi yang disebut RET

Tujuannya adalah mengeliminasi sebanyak mungkin perasaan negatif yang tidak diinginkan

Pekerjaan audit adalah pekerjaan kelompok

Pengambilan keputusan kelompok memiliki kinerja yang lebih baik dibanding pengambilan keputusan individual

Ivancevich dan Matteson (2002):

1. Kelompok formal (perintah, tugas, tim)2. Kelompok non formal (pertemanan,

kelompok kepentingan)

Sutton dan Hayne (1997):1. Lebih banyak pengetahuan dan

informasi2. Pendekatan pemecahan masalah yang

beragam3. Partisipasi dalam pemecahan masalah

meningkat4. Komunikasi dan interaksi lebih baik

sehingga tercipta konsensus

KARAKTERISTIK KEUNTUNGAN

Penyatuan kepentingan, koreksi kesalahan, simulasi memori

•Proses keputusan kelompok lebih kaya dengan ide-ide segar•Anggota kelompok mampu mengoreksi kealahan•Kontribusi oleh satu anggota bisa menjadi inspirasi bagi yang lainnya

KARAKTERISTIK RISIKO

Blocking idea, dominasi, free riding, sosialisasi

•Ada anggota kelompok yang tidak memberikan informasi yang utuh kepada anggota lainnya dalam satu diskusi•Ada satu anggota yang mendominasi jalannya diskusi•Ada satu orang yang bisa saja menjadi “penggembira” atau “penumpang gelap”•Anggota kelompok terkadang lebih mementingkan sosialisasi dibandingkan tugas di tangan

Top Related