Languages

Pages

Legal

MARKTREPORT BRASILIEN – PHOTOVOLTAIK

dena-Marktinformationssystem

www.exportinitiative.bmwi.de bzw. www.exportinitiative.de

Studie

IMPRESSUM

2

Alle Rechte sind vorbehalten. Die Nutzung steht unter dem Zustimmungsvorbehalt der dena. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Die dena übernimmt keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet die dena nicht, sofern ihr nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann. Offizielle Websites www.exportinitiative.de www.renewables-made-in-germany.com

Herausgeber: Deutsche Energie-Agentur GmbH (dena) Regenerative Energien Chausseestraße 128 a 10115 Berlin Telefon: + 49 (0)30 72 61 65-600 Telefax: + 49 (0)30 72 61 65-699 E-Mail: [email protected] Internet: www.dena.de Konzeption/Erstellung/Redaktion Pia Dorfinger, Angelika Einsiedler, Michael Kober September 2012

ZIELE DER STUDIE

3

Ziel dieser Studie ist es, deutschen Unternehmen genau jene Informationen zum Photovoltaik-Markt in Brasilien zur Verfügung zu stellen, die sie für eine effektive und effiziente Planung des Markteintritts benötigen.

Wichtige Photovoltaik-Markt- und Umweltinformationen werden kompakt und leicht verständlich dargestellt.

Der Leser erhält ein umfassendes Verständnis der Umweltsituation für Photovoltaik (PV) in Brasilien. Dies beinhaltet eine detaillierte Analyse der rechtlichen Rahmenbedingungen für PV, inklusive der aktuell geltenden Net-metering-Regelung.

Aktuelle und zukünftige Marktpotenziale bzw. Marktsegmente mit besonderem Potenzial werden identifiziert.

Zudem stellt die Studie praktische Informationen zur möglichen rechtlichen Gestaltung des Markteintritts bereit.

Die in Brasilien erhältlichen verschiedenen Finanzierungsmöglichkeiten werden detailliert aufbereitet.

Die Studie ist mit Expertentipps versehen, um besondere Hinweise hervorzuheben und um vor Hindernissen zu warnen. Durch ein interaktives Navigationsmenü sowie interaktive Querverweise und Hyperlinks können Inhalte und wichtige externe Dokumente schnell und einfach abgerufen werden.

Die Studie wird im Rahmen der Exportinitiative Erneuerbare Energien des Bundesministeriums für Wirtschaft und Technologie (BMWi) veröffentlicht und bildet einen Teil des dena-Marktinformationssystems. Dieses stellt für die deutsche Branche detailtiefe, technologie- und marktspezifische Informationen zu interessanten Exportmärkten zur Verfügung.

INHALTSVERZEICHNIS

4

Ziel der Studie………………………………………………………………………………………………………………………………………… 3 Inhalt und Struktur der Studie…………………………………………………………………………………………………………….….. 6 Nutzungshinweise für den Leser…………………….………………………………………………………………………………………… 8 Executive Summary………………………………………………………………………………………………………………………………… 10 Umweltanalyse……………………………………………………………………………………………………………………………………….. 13 Technologische Informationen……………………………………………………………………………………………………………………………………… 17 Soziodemografische Informationen………………………………………………………………………………………………………………………………. 19 Wirtschaftliche Informationen……………………………………………………………………………………………………………………………………… 23 Politische Informationen……………………………………………………………………………………………………………………………………………… 33

Nachfrageseite……………………………………………………………………………………………………………………………………….. 41 Entwicklung des PV-Markts (on- und off-grid)……………………………………………………………………………………………………………… 43 PV-Großprojekte…………………………………………………………………………………………………………………………………………………………. 46 Marktsegmentierung…………………………………………………………………………………………………………………………………………………… 49 Identifikation von Marktsegmenten für Net-Metering (Stromgestehungskosten vs. Strompreise)……………………………………….. 55

Angebotsseite…………………………………………………………………………………………………………………………………………. 64 PV-Wertschöpfungskette……………………………………………………………………………………………………………………………………………… 66 Distribution und Vertrieb…………………………………………………………………………………………………………………………………………….. 69 Bewertung des Angebots vor Ort…………………………………………………………………………………………………………………………………… 72 Branchenvertretung………………………………………………………………………………………………………………………………………………........ 74

INHALTSVERZEICHNIS

5

Marktzugangsbedingungen und rechtliche Rahmenbedingungen……..………………………………………………………… 78 Rechtlicher Rahmen der Geschäftstätigkeit……………………………………………………………………………………………………………………. 80 Patentrecht und Local-Content…………………………………………………………………………………………………………….…………………...….. 85 Steuern und Zölle………………………………………………………………………………………………………………………………………………………… 88 Produktzertifizierung…………………………………………………………………………………………………………………………………………………… 92 Genehmigungsverfahren……………………………………………………………………………………………………………….……………………………… 94 Förderung und Finanzierung ……………………………………………………………………………………….…………………………. 103 Einführung Finanzierung und Förderung……………………………………………………………………………………………………………………… 105 Finanzierung und Förderung über deutsche Institutionen………………………………………………………………………………………………. 111 Finanzierung über internationale Institutionen……………………………………………………………………………………………………………… 126 Staatliche PV-Förderprogramme in Brasilien………………………………………………………………………………………………………………… 135 Länderspezifische Risikobewertung……………………………………………………………………………………………………………………………… 141

Kontakte und Kooperationspartner ………………………………………………………………………….…………………………….. 149 Kooperationspartner……………………………………………………………………………………………………………………………… 152

INHALT UND STRUKTUR DER STUDIE

6

Umweltanalyse (technologische, soziodemografische, ökonomische und politische Informationen mit Bezug auf PV)

Nachfrageseite des PV-Markts in Brasilien (Marktsegmente)

Angebotsseite des PV-Markts in Brasilien (Branchenstruktur)

Marktzugang und rechtliche Rahmenbedingungen

Finanzierung und Förderung

An

aly

se

be

re

ich

e

Pr

ax

isin

for

ma

tio

ne

n

Der vorliegende Marktreport Brasilien -Photovoltaik wurde im Zeitraum März bis August 2012 erstellt. Die Ergebnisse basieren auf einer umfassenden Analyse marktbestimmender Faktoren.

Im ersten Schritt wurde die technologische, soziodemografische, ökonomische und politische Umwelt des PV-Markts in Brasilien analysiert.

Darauf aufbauend wurden die einzelnen PV-Marktsegmente sowie Akteure und Angebote betrachtet.

Des Weiteren präsentiert die Studie praxisnahe Informationen zum Markteintritt und den rechtlichen Rahmenbedingungen für PV in Brasilien.

Es werden sowohl supranationale als auch

nationale Anbieter mit Angeboten für PV-Finanzierungsmöglichkeiten und Risikobewertungen für Brasilien dargestellt.

ERLÄUTERUNG DER GENUTZTEN QUELLEN

7

Interne Quellen: dena-Marktanalyse, dena-Länderarchiv, dena-Länderprofile Externe Quellen: Daten internationaler Organisationen (IEA, OECD, WB, EIB, GIZ), Veröffentlichungen der Ministerien und

nationaler Organisationen (ANEEL, BNDES, ABINEE, EPE) PV-Markt-Referenzstudien, Fachartikel in internationalen und nationalen Publikationen, Firmen- und Pressemeldungen, lokale

Nachrichten in Brasilien Erstellung einer umfassenden Brasilien-PV-Markt-Datenbank: Datenpflege an Hand eines Excel-Templates Analyse und Interpretation der generierten Daten durch Fach- und Länderexperten der dena S

ek

un

dä

rq

ue

lle

n

Primärdatenerhebung: semi-strukturierte qualitative Interviews mit ausgewählten PV-Marktexperten zur Erhebung von Betriebs-und Kontextwissen (Unternehmens- und Verbandsvertreter)

Befragungszeitraum: Mai bis Juli 2012 Die Daten aus den Interviews wurden kodiert und benutzt, um die Ergebnisse der Sekundärrecherche zu validieren bzw. um

Informationslücken zu schließen und Hintergrundwissen zu generieren. Alle juristischen Informationen wurden durch Rechtsexperten mit lokaler Expertise geprüft. Ergänzend wurden strukturierte Interviews mit ausgewählten lokalen und internationalen Finanzierungsexperten geführt. P

rim

är

qu

ell

en

Für den Marktreport wurde zuerst ein breites Spektrum an Sekundärquellen analysiert, das anschließend anhand von Primärerhebungen verifiziert wurde.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

NUTZUNGSHINWEISE FÜR DEN LESER

Die dargelegten Informationen wurden interaktiv aufbereitet:

Interaktives Inhaltsverzeichnis : Flow-Darstellung am Fuß der Folie gibt dem Leser Orientierung, wo er sich im Bericht befindet. Durch Klicken auf das Icon gelangen Sie zum entsprechenden Kapitel.

Querverweise zwischen thematisch verknüpften Inhalten ermöglichen schnelle Orientierung und zielgerichtete Recherche . Durch Klicken auf das Icon gelangen Sie zu themenverwandten Inhalten.

Hyperlinks zu wichtigen Primärquellen sind in die Studie integriert. Durch Klicken auf das Icon gelangen Sie zur

Ursprungsquelle.

Weitere verwendete Icons:

Informationen, die direkt aus den durchgeführten Experteninterviews (05-07/2012) stammen.

Besondere Fakten und Hinweise (aus Sekundär- und Primärquellen), die es in Bezug auf den PV-Markt zu

beachten gilt.

Verweise auf Rechtsgrundlagen, Gesetzestexte

Hinweise zur Dauer von (Genehmigungs-)Prozessen

Informationen zu anfallenden Kosten

8

ÜBERSICHT ÜBER VERWENDETE EINHEITEN

9

Wechselkurse (Jahresdurchschnitt) *

2009 1 Euro = 2,763 Brasilianischer Real (R$)

2010 1 Euro = R$ 2,331

2011 1 Euro = R$ 2,327

Abkürzungen

Wh Wattstunde

RÖE Rohöleinheit

Energieeinheiten und Umrechnungsfaktor

1 RÖE = 11,63 Wh

Vorsatzzeichen

k (Kilo) = 1.000

M (Mega) = 1.000.000

G (Giga) = 1.000.000.000

T (Tera) =1.000.000.000.000

Quelle: *GTAI (2012)

EXECUTIVE SUMMARY (1/3)

10

Bisher spielte PV eine eher untergeordnete Rolle im nationalen Energiemix Brasiliens. Gründe hierfür sind u. a. der ohnehin hohe Anteil an Erneuerbaren Energien: 85 % der Netto-Stromerzeugung des Landes wird durch Wasserkraft gedeckt (2010). Diese unterliegt jedoch großen Produktionsschwankungen, was zu Unsicherheiten bei der Versorgung geführt hat. In Folge der Strom- und Wirtschaftskrise im Jahr 2001 wurde der brasilianische Strommarkt neu reguliert und liberalisiert. Über Stromauktionen sollen neue Kapazitäten bereitgestellt werden, die zu einer erhöhten Versorgungssicherheit beitragen sollen. Die nach wie vor hohe Abhängigkeit von der Wasserkraft eröffnet in Brasilien folglich weiterhin Möglichkeiten für alternative Energiequellen und somit auch für PV. Die Entwicklung von PV in Brasilien begann in den 1990er Jahren im Off-grid-Bereich durch staatliche ländliche Elektrifizierungsprogramme. Nachdem das erste Programm (PRODEEM) hinter den Erwartungen zurückblieb, startete 2005 das erfolgreiche Luz para Todos Programm, das innerhalb von 5 Jahren über 48.000 Haushalte mit PV-Systemen ausstattete. Netzgekoppelte PV-Anlagen entstanden in Brasilien zunächst über universitäre Forschungsprojekte, durch die auch erste gewerbliche PV-Anlagen geschaffen wurden. Insgesamt belief sich die kumulierte installierte PV-Leistung in Brasilien bis vor Kurzem auf einige wenige hunderte kWp. Das kommerzielle PV-Kraftwerk in Tauá 2011 und das PV-System auf dem Dach des Pituaçu Fußballstadiums 2012 waren die ersten PV-Großprojekte mit 400 kWp und mehr. Durch diese Projekte und die geplanten Sportgroßereignisse (Fußball-WM 2014, Olympische Spiele 2016) wurde in den letzten Jahren der Weg für den brasilianischen PV-Markt geebnet. Die Regulierungsbehörde ANEEL genehmigte zudem im August 2011 18 PV-Referenzprojekte zwischen 0,5 MWp und 3 MWp, die bis 2014 fertiggestellt werden sollen. Insgesamt werden durch die Sportgroßereignisse und die 18 Referenzprojekte 30 MW bis 2014 installiert. Ein weiterer wichtiger Impuls sind die 2012 eingeführten Net-Metering-Regelungen für PV-Anlagen, die eine Leistung von unter 1 MW erzeugen sowie eine Steuerbegünstigung für die Nutzung der Stromübertragungsnetze für gewerbliche PV-Anlagen bis zu 30 MW. Diese neuen Anreize werden sich erheblich auf die Entwicklung des brasilianischen PV-Markts auswirken. Insbesondere für das Segment der gewerblichen Kunden stellen die Regelungen angesichts der hohen Strompreise attraktive Rahmenbedingungen für eine PV-Investition dar. Die Strompreise der mehr als 60 Anbieter in Brasilien variieren sehr stark nach Regionen, Anbietern und Segmenten, was eine Gegenüberstellung der Strompreise mit den PV-Stromgestehungskosten (LCOEs) im Hinblick auf Grid Parity interessant macht. Eine indikative Rechnung unter Annahme der derzeit in Brasilien vorherrschenden Systempreise zeigt, dass die LCOEs von PV-Anlagen für private und gewerbliche Kunden in so gut wie allen Bundesstaaten in Brasilien unter den Preisen der regionalen Stromanbieter liegen.

EXECUTIVE SUMMARY (2/3)

11

Des Weiteren treiben eine weltweit steigende Nachfrage nach Rohstoffen sowie Wachstumsanreize der brasilianischen Regierung die Produktionskapazitäten der brasilianischen Industrie und somit auch den Strombedarf der Industrie in Brasilien in die Höhe. Hier besteht ein großes Potenzial für PV-Anwendungen. Insgesamt wird erwartet, dass sich das gewerbliche Segment mit Anlagen bis zu 500 kWp in den nächsten Jahren am stärksten entwickeln werden. Das Segment der öffentlichen Kunden und Energieversorger verfügt derzeit über die größte kumulierte installierte PV-Leistung (Stand August 2012) und wird durch neue Leuchtturmprojekte kurzfristig das leistungsstärkste Segment bleiben. Auktionen am regulierten Strommarkt für Photovoltaik, wie sie im Windbereich eine Rolle spielen, wird es jedoch in absehbarer Zeit in Brasilien nicht geben, sodass das Wachstumspotenzial in diesem Segment zunächst begrenzt bleibt. Angesichts der insgesamt positiven Entwicklungen haben sich erste lokale und internationale Firmen auf dem brasilianischen PV-Markt positioniert. Es gibt jedoch noch keine brasilianische Ingot-, Wafer- oder PV-Zellproduktion. Derzeit existiert lediglich ein brasilianischer Modulhersteller, Tecnometal. Es laufen jedoch Verhandlungen für die Eröffnung weiterer Produktionen in den nächsten Jahren. Obwohl der Import von PV-Modulen mit hohen Einfuhrzöllen verbunden ist und die Module in einem langwierigen Prozess von der brasilianischen Zertifizierungsbehörde INMETRO zertifiziert werden müssen, werden demzufolge fast alle PV-Module importiert. Die Module werden über Distributoren, meist im Elektrofachhandel, vertrieben, da es nur wenige auf PV spezialisierte Distributoren gibt. Um in Brasilien am PV-Markt vor Ort aktiv zu werden, ist bereits eine Vielzahl sowohl an lokalen als auch an internationalen Unternehmen dem Branchenverband abinee beigetreten. Ziel ist es, Informationen zum Markt und seinen Teilnehmern zu erhalten, obwohl viele der Unternehmen bisher keine Projekte in Brasilien durchgeführt haben. EPCs und Projektentwickler aus Brasilien und dem Rest der Welt gingen für die ersten großen PV-Ausschreibungen Partnerschaften ein, um Synergien zwischen – angesichts der Sprachbarrieren und komplizierten lokalen Genehmigungsprozeduren unabdingbarem – lokalem Wissen und internationaler PV-Erfahrung nutzen zu können. Vor allem bei den aufkommenden PV-Ausschreibungen empfiehlt es sich, einen portugiesischsprachigen Partner vor Ort zu haben. Brasilien hat eine Local-Content-Regelung für erneuerbare Energien von 60 %. Obwohl PV auch unter die 60 % Local-Content-Regelung fällt, wurden für PV-Anlagen bisher Ausnahmen bei den Vorgaben gemacht, da sie nicht in der Lage waren, diese zu erfüllen. Derzeit fällt die Local-Content-Regelung nur bei der Finanzierung durch die BNDES an. Noch Ende 2012 soll eine neue Local-Content-Regelung erlassen werden. Zukünftig ist nicht davon auszugehen, dass derartige Ausnahmen für PV weiterhin gemacht werden.

EXECUTIVE SUMMARY (3/3)

12

Als möglichen positiven Impuls plant die Regierung, PV-Komponenten aus nationaler Produktion und aus Einfuhr von der Industriewarensteuer zu befreien. Das Steuersystem Brasiliens ist sehr komplex und bei der Einfuhr von PV-Modulen können Abgaben bis zu 60 % anfallen. Auch das Genehmigungsverfahren, insbesondere für große PV-Anlagen, ist kompliziert und langwierig. So kann beispielsweise die Beantragung einer Baugenehmigung zu Projektverzögerungen führen. Weitere Markthemmnisse neben den hohen Einfuhrzöllen und administrativen Hürden sind schlecht ausgebildete bzw. fehlende PV-Installateure und die mangelnde Bekanntheit von PV. Um die Geschäftstätigkeit in Brasilien aufnehmen zu können, stehen mehrere Unternehmensformen zur Verfügung. Ausländische Unternehmen wählen meist die Sociedade Limitada (Ltda.), welche einer GmbH entspricht. Generell ist der brasilianische Arbeitsmarkt eher unflexibel gestaltet und das Arbeitsrecht wird zu Gunsten des Arbeitnehmers ausgelegt. Die Visa-Regulierungen in Brasilien sind den gängigen internationalen Standards ähnlich. Insgesamt tragen sinkende Zinsen sowie ein allgemein steigender Fokus auf erneuerbare Energien in Brasilien zu besseren Finanzierungsmöglichkeiten bei. Sowohl auf deutscher als auch auf europäischer Ebene werden Förderprogramme im Bereich Klimaschutz, Projektfinanzierung, Exportfinanzierung und Umwelt angeboten. Auch die Weltbankgruppe und die brasilianische BNDES fördern PV- Projekte durch die Vergabe von zinsgünstigen Krediten. Nationale PV-Förderungen sowie die gesamte Marktgröße und der Zugang zu Finanzdienstleistungen gehen als positive Punkte bei einer generellen Risikobetrachtung Brasiliens ein. Als Barrieren werden jedoch die vergleichsweise hohe Kriminalitätsrate, schwierige Lohnverhandlungen, fehlende Infrastruktur und administrative Verfahren bei der Unternehmensgründung angesehen. Obwohl sich der PV-Markt in Brasilien mit einer derzeitigen kumulierten PV-Leistung von 30 MW bisher erst langsam entwickelte, werden durch Förderungen, sportliche Großereignisse und Leuchtturmprojekte neue Impulse gesetzt. Die Entwicklung von einem Off-grid-Markt hin zu einem On-grid-Markt bietet Geschäftsmöglichkeiten für deutsche Unternehmen aus der Modulherstellung und dem Downstream-Bereich. Die Marktprognosen für 2013 variieren zwischen 50 und 100 MW. Der europäische Branchenverband EPIA erwartet, dass bis 2016 die installierte Kapazität 1 GW überschreiten wird.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

UMWELTANALYSE

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

UMWELTANALYSE

Folgende Fragen werden im Kapitel „Umweltanalyse“ beantwortet:

Wie gestaltet sich die Umwelt des PV-Markts in Brasilien?

Technologische Informationen: Welche natürlichen und technischen Voraussetzungen sind in Brasilien für die

Anwendung von PV gegeben?

Soziodemografische Informationen: Wie entwickelt sich der Wohlstand in einer stetig wachsenden Bevölkerung und

welche Rolle spielt dabei die Mittelschicht? Wie ist das Bildungsniveau für PV-relevante Branchen? Wie ist der Zugang zu

Elektrizität? Wie beeinflusst Wirtschaftskriminalität die Geschäftstätigkeit?

Wirtschaftliche Informationen: Wie entwickeln sich Wirtschaftswachstum, Arbeitslosenquote und Inflationsrate? Wie

gestalteten sich Primärenergieerzeugung und -verbrauch, sowie Stromerzeugung und -verbrauch? Wie ist der Strommarkt

organisiert? Wie variieren die Strompreise in Brasilien?

Politische Informationen: Was sind die Hauptziele der amtierenden Regierung? Welche PV-spezifischen politischen

Programme gibt es? Wie haben sich die Strom- und Wirtschaftskrise auf die Energiepolitik ausgewirkt?

14

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

UMWELTANALYSE: KURZÜBERBLICK ALLGEMEINE BASISDATEN

Politische Karte Brasiliens Allgemeine Basisdaten (Jahr: 2011)

Fläche 8.514.888 km²

Bevölkerung 205 Mio. (07.2012, Schätzung)

Landessprache Portugiesisch

Staatsform Bundesrepublik

Administrative Teilung 26 Staaten und 1 Bundesdistrikt

BIP pro Kopf (PPP) U$ 12.600

Wirtschaftswachstum 2011: 2,8 % (Schätzung) 2012: 3 – 3,5 % (Schätzung)

Staatshaushalt (in Mrd. US$) Einnahme: 978,3 Ausgaben: 900,2

Inflationsrate 6,5 % (Schätzung)

Arbeitslosenquote 6,0 % (Schätzung)

Quellen: Auswärtiges Amt (2012), CIA (2012), MME (2010a), World dataBank (2012)

Norden

Nordosten

Mittelwesten

Südosten

Süden

15

Quelle

: IN

SC

AL

E G

mb

H, b

earb

eit

et

du

rch

de

na

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

UMWELTANALYSE: BASISDATEN ENERGIEWIRTSCHAFT

Basisdaten Energie (Jahr: 2011)

Stromerzeugungskapazität/Stromerzeugung 113 GW / 421 TWh (2010)

Stromverbrauch 472 TWh (bis 2030 voraus. 990 TWh)

Nettostromimporte 40 TWh

Strompreis 0,17 – 0,28 €/kWh (jährliches Wachstum: ca. 5 %)

Anteil EE-Kapazitäten (Bruttostromerzeugung) 76 % (vor allem Wasserkraft)

Entwicklung Stromverbrauch (2012 bis 2022) Wachstum von durchschnittlich 4,5 % pro Jahr

Sonneneinstrahlung (durchschnittlicher Jahreswert) 1.857 kWh / m² a

Quellen: CIA (2012), MME (2010a), World dataBank (2012)

16

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

TECHNOLOGISCHE INFORMATIONEN: NATÜRLICHES POTENZIAL

Quelle: NREL (2005)

Klima und Geographie: Brasilien ist gemessen an der Landesfläche und der

Bevölkerungszahl das größte Land Südamerikas und bietet ein vielfältiges Klima: Tropisch im Norden mit dichtem Waldbewuchs (Amazonasbecken), trocken im Landesinneren und subtropisch im Süden.

Sonneneinstrahlung: Die globale Sonneneinstrahlung beträgt im Mittel 5,5 - 6,0

kWh/m² pro Tag. Damit hat Brasilien bessere Einstrahlungswerte als Südspanien.

Der Norden von Bahia verzeichnet mit 6,5 kWh/Tag/m² die höchste Einstrahlung.

Das theoretische Potenzial beträgt 3.873 TWh pro Jahr.

Betrachtet man nur die an das Stromverbundnetz angeschlossenen Regionen, reduziert sich dieser Wert auf ca. 1.722 TWh pro Jahr. Dies entspricht dem 20-tausendfachen des derzeitigen Stromverbrauchs Brasiliens.

Quelle: GENI (2010a)

Salvador de Bahía

Rio de Janeiro

Brasília

São Paolo

Belo Horizonte

17

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Das brasilianische Stromnetz hat eine Gesamtlänge von ca. 80.000 km mit Übertragungsleitungen von 138 - 750 kV.

Die Stromeinspeisung erfolgt zum Großteil in das staatliche Verbundnetz SIN (Sistema Interligado Nacional).

Das Stromnetz im Nordosten Brasiliens (Amazonasbecken) ist schwach ausgebaut. Hier sind Off-grid-Lösungen gefragt.

Im Süden des Landes ist das Netz dagegen flächendeckender.

Wasserkraftwerke im GW-Bereich tragen mit 71 % der Erzeugungskapazität bzw. 85 % der Netto-Stromerzeugung (2010) zur Stromversorgung des Landes bei und sind über das gesamte Landesgebiet verteilt. Die Stromerzeugung unterliegt jedoch wetterbedingten Schwankungen, was zu Instabilität im Stromnetz führt.

Derzeit ist die Stromversorgung auf große Wasserkraftwerke ausgelegt. Aufgrund der geringen Bevölkerungsdichte außerhalb der Megacities (ca. 24 Menschen pro km²) und der immensen Landesfläche bietet sich jedoch eine dezentrale Versorgung durch erneuerbare Energien an.

Zahlreiche Umweltprobleme und die Umsiedlung der indigenen Bevölkerung führen zu massiven Widerständen innerhalb der Bevölkerung gegenüber großen Wasserkraftwerken.

TECHNOLOGISCHE INFORMATIONEN: DAS BRASILIANISCHE

STROMNETZ

Quelle: GENI (2010b) Quellen: GIZ (2007), MME (2011), CIA (2012)

Stromnetz-Charakteristika

Kritik Wasserkraft

Hauptanteil Wasserkraft

18

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

SOZIODEMOGRAFISCHE INFORMATIONEN:

WOHLSTANDSINDIKATOREN

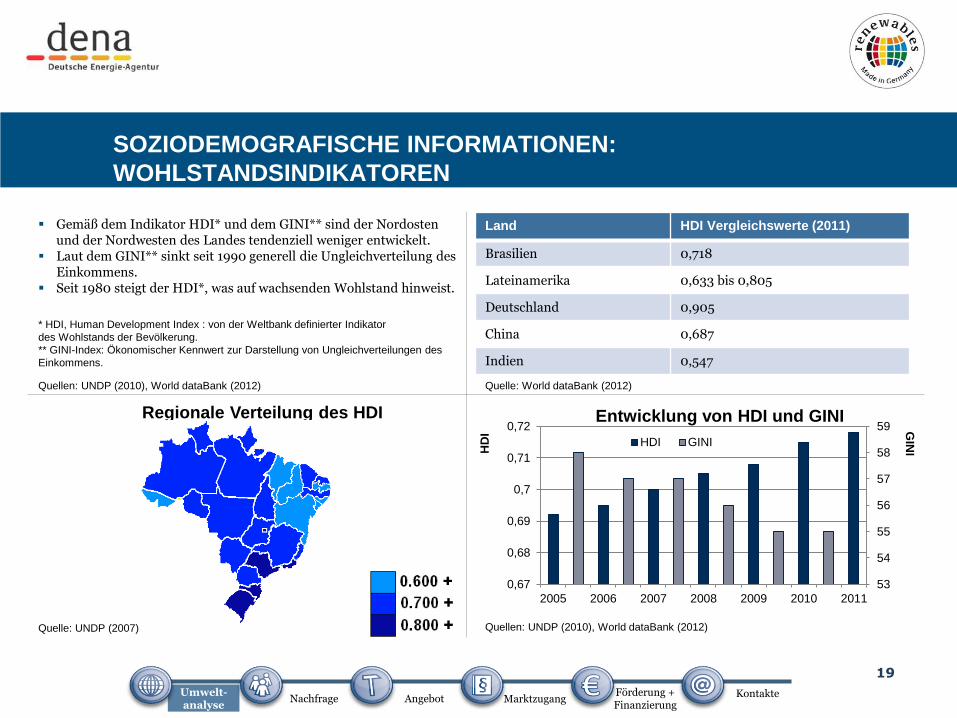

Gemäß dem Indikator HDI* und dem GINI** sind der Nordosten und der Nordwesten des Landes tendenziell weniger entwickelt.

Laut dem GINI** sinkt seit 1990 generell die Ungleichverteilung des Einkommens.

Seit 1980 steigt der HDI*, was auf wachsenden Wohlstand hinweist.

Quellen: UNDP (2010), World dataBank (2012)

* HDI, Human Development Index : von der Weltbank definierter Indikator

des Wohlstands der Bevölkerung.

** GINI-Index: Ökonomischer Kennwert zur Darstellung von Ungleichverteilungen des

Einkommens.

Regionale Verteilung des HDI

Quellen: UNDP (2010), World dataBank (2012)

Land HDI Vergleichswerte (2011)

Brasilien 0,718

Lateinamerika 0,633 bis 0,805

Deutschland 0,905

China 0,687

Indien 0,547

53

54

55

56

57

58

59

0,67

0,68

0,69

0,7

0,71

0,72

2005 2006 2007 2008 2009 2010 2011

GIN

I HD

I

Entwicklung von HDI und GINI

HDI GINI

Quelle: World dataBank (2012)

Quelle: UNDP (2007)

19

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

SOZIODEMOGRAFISCHE INFORMATIONEN:

BEVÖLKERUNGSENTWICKLUNG MIT FOKUS AUF DER MITTELSCHICHT

Derzeit leben ca. 205 Mio. Menschen in Brasilien. Geschätzte 95 Mio. davon machen die Mittelschicht* aus. Diese Zahl wird bis 2020 deutlich ansteigen.

Der Norden ist bevölkerungsarm, der Süden des Landes dicht besiedelt. Insgesamt besteht ein starkes Stadt-Land-Gefälle. Dies trifft auch auf die

Mittelschicht zu: 89 % davon leben in Städten (hauptsächlich im Süden, Südosten und Nordosten), nur 11 % leben auf dem Land.

Zukünftig wird jedoch eine stärkere Besiedelung des Nordens und des Mittleren Westens erwartet.

Das durchschnittliche Haushaltseinkommen lag 2009 bei R$ 705,7 (€ 255,4**), wobei das Einkommensgefälle in der Bevölkerung sehr groß ist.

Generell herrscht in Brasilien ein Arbeitskräfte- bzw. Fachkräftemangel. Allein 2011 stieg die Zahl der ausländischen Angestellten (ausgenommen Schwarzarbeiter) um 25,9 %.

Die Anzahl an Hochschulabgängern in einigen PV-relevanten Bereichen hingegen steigt: 2005 gab es beispielsweise 37.000 Absolventen im Bereich Maschinenbau, 2010 schon ca. 60.000.

89 %

11%

Verteilung Mittelschicht (2009)

Urbane Bevölkerung Ländliche Bevölkerung

Norden 6 %

Nordosten 20 %

Südosten 48 %

Süden 18 %

Mittlerer Westen

8 %

Verteilung Mittelschicht nach Regionen (2009)

Quelle: SAE (2009) Quellen: EPE (2011), MME (2010a), SAE (2009), World dataBank (2012)

Bevölkerungs-entwicklung

Haushalts-einkommen

Ausbildung von Fachkräften

* Zur Mittelschicht zählen sämtliche Haushalte mit einem durchschnittlichen Haushaltseinkommen zwischen R$ 1.100 und

R$ 4.500 (€ 398 und € 1.629, Stand: 30.07.2012)

** Wechselkurs 2009

20

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

SOZIODEMOGRAFISCHE INFORMATIONEN: ZUGANG ZU

ELEKTRIZITÄT

Die durchschnittliche Elektrifizierungsrate liegt bei 98,3 % (2009).

Dementsprechend haben von insgesamt 205 Mio. Einwohnern ca. 3,5 Mio. keinen Zugang zu Elektrizität.

Regional betrachtet, ist besonders die Bevölkerung im Norden (Amazonasgebiet) bzw. Nordosten des Landes –vorrangig ländliche Gebiete – benachteiligt.

Der Stromverbrauch konzentriert sich auf industrielle Ballungsräume (insbesondere die Megacities Rio de Janeiro und São Paolo) im Südosten des Landes.

Mangelnder Zugang zu Elektrizität ist nicht ausschließlich ein ländliches Problem: Insgesamt leben mehr als 11 Mio. Einwohner der Megacities in Favelas (Slums), davon haben ca. 220.000 keinen Zugang zu Elektrizität.

Quellen: World dataBank (2012), CIA (2012), Ministério das cidades (2010)

*Stadtgebiet und Umland

Quellen: IBGE (2000), World City Info (2011)

Rio de Janeiro*: 12,4 Mio.

São Paolo*: 19,9 Mio.

21

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

SOZIODEMOGRAFISCHE INFORMATIONEN: KRIMINALITÄT UND

WIRTSCHAFTSKRIMINALITÄT

Folgende soziale Risiken können einen Einstieg in die Photovoltaik-Branche in Brasilien erschweren:

Im weltweiten Vergleich zählte Brasilien 2009 mit ca. 23,8 Tötungsdelikten auf 100.000 Einwohner, laut Statistik der

Weltbank, zu den unsichereren Ländern. Besondere Vorsicht ist in den Elendsvierteln (Favelas), wegen vorherrschender organisierter Kriminalität, geboten.

Ländliche Gegenden und wohlhabendere Stadtteile gelten, laut Auswärtigem Amt, hingegen als sicher. Diebstahl: Brasilien liegt auf Platz 5 im internationalen Vergleich hinter Indien, Russland, Marokko und Südafrika mit

1,69 % Warenschwund vom Umsatz. Hauptursache seien, laut Befragung des Center for Retail Research, Diebstahl durch Mitarbeiter und Ladendiebstahl.

Zu den „Custo Brasil“* zählen unvorhergesehene Kosten, die durch Korruption, ineffiziente und langwierige Bürokratie

und Bestechungsgelder entstehen können (z. B. im Zuge von Genehmigungsverfahren oder Projektausschreibungen). Seit dem Regierungswechsel im Januar 2011 wird offensiv gegen Korruption vorgegangen. Im Oktober 2011 wurde das Gesetz „Freedom of Information“ erlassen, das öffentliche Verwaltungsorgane und

Behörden dazu verpflichtet, die Verwendung öffentlicher Gelder offen zu legen. Im August 2012 fand überdies ein wichtiger Korruptionsprozess des Obersten Gerichtshofs in Rio de Janeiro statt, in

dem der ehemalige Präsident Luis Inácio Lula da Silva vorgeladen wurde.

Wir

tsc

ha

fts

-/

Kr

imin

ali

tät

Ko

rr

up

tio

n &

B

ür

ok

ra

tie

* Definition der „Custo Brazil“: landläufiger Begriff zur Beschreibung der Faktoren, die sich auf die Wettbewerbsfähigkeit und Effizienz der nationalen

Industrie auswirken, z. B. Arbeitslosigkeit, informelle Arbeit, Steuerhinterziehung und Steuerflucht.

Quellen: Auswärtiges Amt (2012), Business Anti-Corruption Portal (2012), Centre for Retail Research (2011), World dataBank (2012)

22

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

0

2

4

6

8

10

12

0

2

4

6

8

10

12

14

16

1995 2000 2005 2010 2015

BIP

in U

S$

Rate

/Qu

ote

in

%

Arbeitslosenquote, Inflationsrate und BIP pro Kopf

BIP Arbeitslosenquote Inflationsrate

WIRTSCHAFTLICHE INFORMATIONEN: WIRTSCHAFTSWACHSTUM,

ARBEITSLOSENQUOTE UND INFLATIONSRATE

Brasilien ist die siebtgrößte Volkswirtschaft weltweit. Seit 2004 wächst das BIP stetig und die Arbeitslosenquote

und Inflationsrate sinken im Mittel. In den kommenden Jahren wird weiterhin von einem

konstanten Wachstum ausgegangen. Einzig merklicher Einbruch entstand durch die

Wirtschaftskrise 2001: Hier stiegen Arbeitslosenquote und Inflationsrate deutlich an, zeitgleich sank das BIP.

Zu beachten gilt die historisch schwankende Inflationsrate Brasiliens. Aktuell sind jährliche Schwankungen um 1% - 1,5 % bei Wirtschaftlichkeitsberechnungen zu berücksichtigen.

Jahr: 2011

BIP pro Kopf (PPP) U$ 11.600

Wirtschaftswachstum (BIP real) 2,3 %

Inflationsrate 6,5 %

Arbeitslosenquote 6,0 %

Quellen: CIA (2012), World dataBank (2012), UNDP (2010) Quellen: CIA (2010), TE (2012), World dataBank (2012), UNDP (2012)

23

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Umfangreiche Rohöl- und Erdgasvorkommen im Inland und den Küstenregionen tragen mit 51 % zur Primärenergieerzeugung bei.

Das Erdölvorkommen beträgt 14 Mrd. Barrel Erdöläquivalent (Stand: 2009), 2010 lag das Fördermaximum bei 2.137.000 Barrel pro Tag. Besonders im Offshore-Bereich steigt das Fördervolumen.

47 % der Primärenergieerzeugung wird durch

nachwachsende Rohstoffe und Wasserkraft gedeckt.

Bioethanol, das u. a. aus Zuckerrohr gewonnen

wird, ist darüber hinaus wie Öl und Gas ein wichtiges Exportgut des Landes.

Feuerholz wird vorwiegend zur Wärmegewinnung genutzt.

Unter die Rubrik „Andere“ (vgl. Abb.) fallen z. B. Sojapflanzen, aus welchen Biodiesel gewonnen werden kann.

WIRTSCHAFTLICHE INFORMATIONEN:

PRIMÄRENERGIEVERSORGUNG

Quellen: MME (2010b), MME (2011), EIA (2012)

10.355

Öl; 106.439

Gas; 22.771

Kohle; 2.161 Uran; 1.767

Wasser; 34.680

Feuerholz; 26.071

Zuckerrohr; 48.852

Andere; 10.813

Erneuerbare Energien

47 %

Primärenergieerzeugung in ktoe

120.416

Quelle : MME (2011)

24

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

WIRTSCHAFTLICHE INFORMATIONEN:

PRIMÄRENERGIEERZEUGUNG UND -VERBRAUCH

Insgesamt stieg der Primärenergieverbrauch Brasiliens im Laufe des letzten Jahrzehnts aufgrund eines intensiven wirtschaftlichen Wachstums im Schnitt um über ein Drittel an.

Aufgrund des Reichtums an fossilen und erneuerbaren Energieressourcen liegt der Primärenergieverbrauch Brasiliens nur geringfügig über der Primärernergieerzeugung.

Der weltweite Rückgang 2009 in der Nachfrage der energieintensiven Stahlindustrie und der Kunststoffindustrie führte zu einem vorrübergehenden Rückgang des Primärenergieverbrauchs. Zeitweise wurde das Land zum Nettoenergieexporteur von z. B. Erdöl.

Quellen: AuWi-Bayern (2011), EIA (2012), MME (2011)

0

50000

100000

150000

200000

250000

300000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10

³ to

e

Primärenergieerzeugung und -verbrauch

Primärenergieverbrauch Primärenergieerzeugung

Quellen: MME (2011), EIA (2012)

25

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

WIRTSCHAFTLICHE INFORMATIONEN: KAPAZITÄTEN ZUR

STROMERZEUGUNG

Thermisch; 29.689; 26 %

Kernenergie; 2.007; 2 %

Windenergie; 928; 1 %

Wasserkraft; 80.703; 71 %

Installierte Kapazitäten zur Stromerzeugung 2010 in MW

Insgesamt 113.330 MW

Brasilien nutzt zur Stromerzeugung hauptsächlich Wasserkraft (71 %), da es über das drittgrößte technisch nutzbare Potenzial weltweit verfügt.

Derzeit sind rund 80 GW an Wasserkraft installiert. Allein Itaipú, Brasiliens größtes und weltweit zweitgrößtes Wasserkraftwerk, hat eine Leistung von 14 GW. Trotz Vorbehalte wegen der Folgen für Gesellschaft und Umwelt ( vgl. Folie 18) sind weitere 20 GW geplant, unter Vertrag oder bereits im Bau.

Der Bau mehrerer Wasserkraftwerke (Belo-Monte, Santo Antonio und Jirau) wurde zeitweise wegen Proteste gestoppt. Beide Kraftwerke sollen jedoch bis 2015 ans Netz gehen.

Quelle: MME (2011)

Quellen : MME (2011), Plattform Belo Monte (2011) , REW (2012)

Quelle: Plattform Belo Monte (2011)

26

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

0

100

200

300

400

500

600

700

800

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 *2012 *2013 *2014 *2015 *2016 *2017 *2018 *2019 *2020Ve

rbra

uc

h u

nd

Erz

eu

gu

ng

in

TW

h

Stromkennlinien

Stromimport Stromverbrauch

Netto Stromerzeugung Trendlinie des Stromverbrauchs

WIRTSCHAFTLICHE INFORMATIONEN: BRASILIEN IST NETTO-

STROMIMPORTEUR

Die Stromerzeugungskapazität lag 2011 bei rund 113 GW. Die nationale Stromerzeugung (421 TWh in 2010) reicht nicht zur Deckung des nationalen Bedarfs (472 TWh), weswegen Strom (vorwiegend aus Paraguay und Argentinien) importiert wird.

Das Ministerium prognostiziert einen Stromverbrauch von 990 TWh im Jahr 2030, was einen Anstieg um ca. 52 % im Vergleich zu 2011 bedeutet. Daher sollen bis 2030 insgesamt 223 GW (inklusive Importe) an Stromerzeugungskapazität zur Verfügung stehen (110 GW zusätzliche Kapazität im Vgl. zum Stand 2011).

Ein Großteil des Ausbaus soll durch Wasserkraftwerke realisiert werden, aber auch Kernkraftwerke und thermische Kraftwerke sind geplant. Auch der Zuckerrohranbau expandiert derzeit noch. Kurzfristig sind Biomasseheizkraftwerke in der Zuckerrohrindustrie gefragt. Andere EE-Technologien, wie Photovoltaik, spielten in der Diskussion um Brasiliens Energiemix der Zukunft bis vor Kurzem eine marginale

Rolle. Aktuell werden die Weichen für die PV-Marktentwicklung allerdings neu und zum Positiven gestellt.

Quelle: GIZ (2007)

Quellen: MME (2011), Prognose: MME (2010a)

27

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

WIRTSCHAFTLICHE INFORMATIONEN: ZENTRALE STAATLICHE

AKTEURE DES ENERGIESEKTORS

CNPE MME

CMSE

ANEEL CCEE

ONS

EPE

Beratung

Operative

Organe

Der Nationalrat für Energiepolitik (CNPE) ist ein interministerielles Organ, das dem brasilianischen Präsidenten untersteht und diesem energiepolitische Ratschläge erteilt.

Das Ministerium für Energie und Bergbau (MME) setzt die vom CNPE erarbeiteten Richtlinien um. Die staatliche Energieaufsichtsbehörde (ANEEL) erarbeitet Vorschläge zur Erteilung von Stromerzeugungs- und Verteilungsgenehmigungen

und legt die Stromtarife fest. Die staatliche Gesellschaft für Energieforschung (EPE) erstellt Ausbaupläne für die Stromerzeugung bzw. -übertragung und Energiebilanzen. Das Komitee zum Monitoring des Stromsektors (CMSE) soll Versorgungsengpässen, z. B. durch Preisanreize zur Stromerzeugung, vorbeugen. Die Stromhandelskammer (CCEE) ist für den Stromhandel und die Ausschreibungen von neuen Stromerzeugungskapazitäten im Verbundnetz

zuständig. Der Verbundnetzbetreiber (ONS) verwaltet das zentrale Stromnetz SIN.

Quellen: ANEEL (2012a), GIZ (2007)

Exekutive

Beratung

Forschung und

Beratung

Zentrale

Aufsichtsbehörde

28

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Von den staatlichen Akteuren spielen vor allem ANEEL und CCEE ( vgl. Folie 28) eine maßgebliche Rolle. Der Stromerzeuger kann im netzgekoppelten Bereich entweder ein Independent Power Producer (IPP) oder ein Autonomous

Power Producer (APP) sein. Ein IPP ist ein unabhängiger Stromerzeuger, der seinen Strom ausschließlich für den Vertrieb erzeugt (kein Eigenkonsum), der Selbstversorger bzw. der Autonomous Power Producer erzeugt Strom zum Eigenkonsum, überschüssiger Strom wird auf dem Spotmarkt oder dem ACL gehandelt.

Der Stromhändler kann im unregulierten Markt (ACL) und auf dem Spotmarkt tätig werden. Der Stromversorger bzw. -verteiler ist für den Netztransport zum Kunden bzw. Verbraucher zuständig (Beispiel:

halbstaatliche Stromversorger wie Electrobrás und Petrobras). Er unterliegt im Gegensatz zum Stromerzeuger einzig den Handelsbedingungen der ANEEL und ist gezwungen, im regulierten Marktsegment (ACR) zu agieren.

Die Rolle des Verbrauchers reicht von einem Akteur, der völlig frei zwischen den Stromanbietern wählen kann („free consumer“ mit einer Verbrauchslast von mehr als 500 kW) bis hin zu einem Akteur, der nur unter lokalen Anbietern zu einem regulierten Tarif Strom beziehen kann („captive consumer“ mit einer Verbrauchslast von bis zu 500 kW). Übersteigt die Verbrauchslast 3 MW, kann frei zwischen den Anbietern gewählt werden, wenn es sich bei diesen um Anbieter alternativen oder subventioniert erzeugten Stroms handelt.

WIRTSCHAFTLICHE INFORMATIONEN: DER BRASILIANISCHE

STROMMARKT

Um die Strom-Versorgungssicherheit des Landes zu erhöhen, wurde ab 2001 folgende Strommarkt-Struktur geschaffen: Im regulierten Markt (ACR) führt die Stromhandelskammer CCEE Auktionen durch. Es werden

Stromerzeugungskontingente ausgeschrieben, Stromerzeuger bieten Stromvolumina zu bestimmten Preisen an und verpflichten sich, diese der ANEEL zu den gebotenen Preisen bereitzustellen.

Im unregulierten Markt (ACL) können sowohl private als auch staatliche Stromanbieter bilaterale Abkommen über Preis und Menge an Strom mit Konsumenten („free consumer“, s.u.) Händlern, Exporteuren und Importeuren treffen.

Auf dem Spotmarkt können Akteure (Stromversorger und -händler) ihre überschüssigen Stromkontingente unter Administration der CCEE handeln.

Quellen: GIZ (2007), Elbiamelo (2012)

Dr

ei

Str

om

mä

rk

te

Ze

ntr

ale

Ak

teu

re

de

s

Str

om

ma

rk

ts

Photovoltaisch erzeugter Strom wird im unregulierten Markt (ACL) und auf dem Spotmarkt gehandelt. Die erste Auktion fand im August 2012 statt.

29

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

3. Kunden-

segmente

Haus-

haltskunden Industrie

Öffentlicher Service

Wasserversorgung Abwasser-entsorgung

Schienen-verkehr

Öffentliche Liegenschaften

Öffentliche Beleuchtung

Gewerbe Agrarsegment

Landwirtschaft und Fischerei

Ländliche Bewässerung

Ländlicher Raum (Kooperativen

ländlicher Elektrifizierung

und der Industrie)

Eigenstromver-brauch der

Versorgungs-unternehmen

WIRTSCHAFTLICHE INFORMATIONEN: STROMPREISBILDUNG

AUS ANBIETER, STANDORT UND SEGMENT

Die Stromtarife variieren in Brasilien je nach 1. Stromanbieter, 2. Region und 3. Kundensegment:

1. Stromanbieter (insgesamt ca. 60) Mehr Informationen zur Variation der Tarife in Abhängigkeit der Stromanbieter, bzw. zur Vielzahl der Stromanbieter finden Sie bei der ANEEL.

2. Region Unterschiedliche Tarife im Norden, Nordosten, Mittlerer Westen, Süden, Südosten

Quelle: ANEEL (2012b)

30

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

WIRTSCHAFTLICHE INFORMATIONEN: NETTO-STROMPREISE IM

VERGLEICH

Die Folie zeigt die Netto-Strompreisvariationen Brasiliens sowohl in Brasilianischen Real als auch in Euro (Wechselkurs 2011). Die Bandbreite ist im Segment Landwirtschaft am größten und im Segment Privathaushalt am geringsten. Die höchsten Tarife finden sich tendenziell im Norden, die niedrigsten meist im Süden des Landes.

* Agrarsegment, ** Öffentlicher Dienst

Quelle: ANEEL (2012b)

Anmerkung: Die Segmente sind entsprechend der Größe des arithmetischen Mittelwerts der Stromtarife sortiert.

31

0

20

40

60

80

100

120

140

0

50

100

150

200

250

300

350 €/M

Wh

R$/M

Wh

Stromtarife nach Segment

Mittlerer Westen Nordosten Norden Süden Südosten

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Erzeugungs-kosten 33 %

Übertragungs-kosten

6 %

Verteilungs-kosten 28 %

Steuern und Abgaben

33 %

Durchschnittliche Zusammensetzung der Brutto-Strompreise

WIRTSCHAFTLICHE INFORMATIONEN: ZUSAMMENSETZUNG

BRUTTO-STROMPREISE

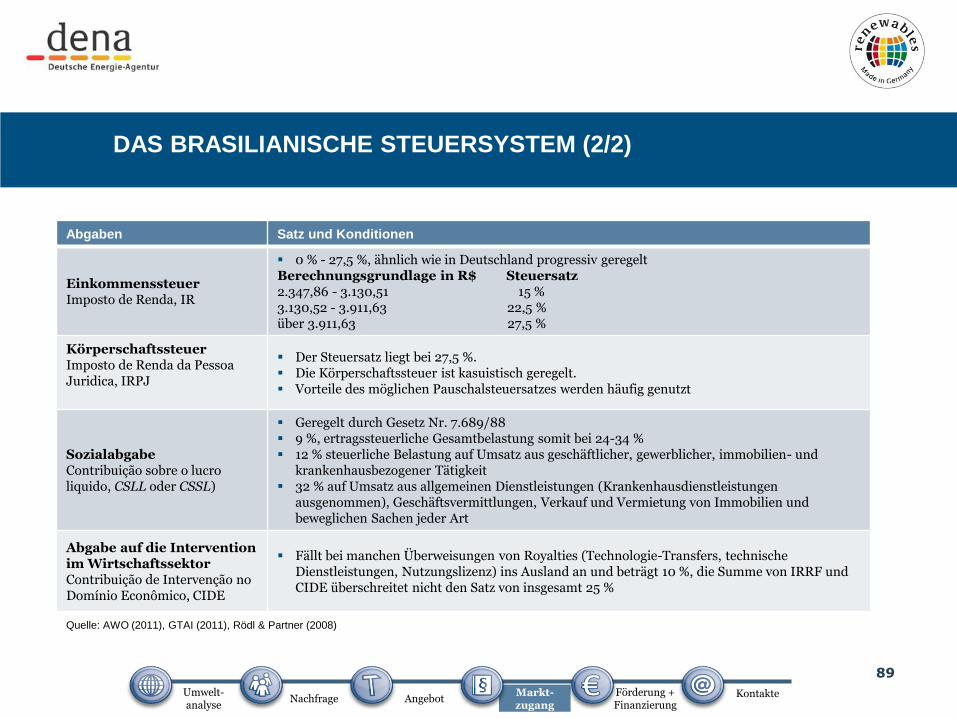

Der Brutto-Strompreis setzt sich in Brasilien aus mehreren Steuern und Abgaben

zusammen. Aufgrund der großen Steuerlast liegen die brasilianischen

Strompreise im weltweiten Vergleich sehr weit vorne.

Auf den Netto-Strompreis fallen vier Hauptsteuern:

ICMS (Imposto sobre Circulação de Mercadorias e Serviços), variiert je

nach Bundesstaat.

PIS (Programa de Integração Social) 1,65 % und COFINS (Contribução

para o Financiamento da Seguridade Social) 7,6 %, abhängig vom

Gewinn sowie den Abgaben und Ausgaben des

Stromversorgungsunternehmens.

CIP (Contribuição para Custeio do Serviço de Iluminação Pública),

variiert je nach Gemeinde.

Brasilien ist in unterschiedliche Konzessionsgebiete unterteilt. Jedes

Konzessionsgebiet muss durch einen Energieversorger mit Strom versorgt

werden. Wenn die Grenzen eines Konzessionsgebiets denen eines Bundesstaates

entsprechen, dann gelten im gesamten Bundesstaat die gleichen Strompreise.

Anderenfalls kann es mehrere Stromtarife innerhalb eines Bundesstaates geben.

Des Weiteren werden zehn Abgaben an den Endkunden weitergegeben, die alle

dazu dienen den Ausbau des brasilianischen Stromsektors zu unterstützen.

Solche Abgaben sind z. B. TFSEE (Electric Energy Service Inspection Fee),

CFURH (Financial compensation for the use of Water resources), ESS (System

Service Charge).

Quelle

. A

NE

EL (

2009)

Quellen: ANEEL (2009), COELBA (2012), CPFL (2012), MME (2012)

32

Im August 2012 beschloss Präsidentin Dilma Rousseff die Strompreise zu senken, um die Wettbewerbsfähigkeit Brasiliens zu stärken.

Ab Januar 2013 sollen zwei der zehn Abgaben gänzlich gestrichen werden (CCC Fuel Consumption Bill und RGR Global Reversal Reserve) und eine weitere (CDE Energetic Development Account) um 75 % reduziert werden.

Preise für Verteilung und Übertragung sollen gesenkt werden.

Insgesamt werden die Strompreise für private Haushalte um bis zu 16,2 % sinken, für gewerbliche Kunden bis zu 20 % und für Industriekunden bis zu 28 %.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

POLITISCHE INFORMATIONEN: 13 PUNKTE-PROGRAMM DER

NEUEN REGIERUNG

Seit dem 1. Januar 2011 hat Brasilien eine

neue Präsidentin: Dilma Rousseff.

Regierungspartei: Partido dos

Trabalhadores

Dilma Rousseff war unter Präsident Lula

als Energieministerin tätig.

Seit ihrem Amtsantritt setzt sie sich für

niedrigere Energiepreise ein.

Steuersenkungen und Vereinfachungen

des brasilianischen Steuersystems, das

laut Weltbank das komplexeste der Welt

ist, sollen günstigere Strompreise für

Unternehmen ermöglichen, speziell durch

Kürzung der Steuern für Stromerzeuger.

• 13 Hauptregierungspunkte (PV-relevante

Programmpunkte hervorgehoben)

Stärkung der politischen und wirtschaftlichen Demokratie

Umsetzung von Projekten, die die nachhaltige

Umgestaltung der Produktion ermöglichen

Bekämpfung der absoluten Armut

Sicherstellung von Bildung und sozialer Gerechtigkeit

Garantie eines qualitätsorientierten Gesundheitssystems

Wertschätzung der nationalen Kultur

Verteidigung der nationalen Souveränität

Ausbau von Beschäftigung und Einkommen

Schutz der Umwelt

Schutz der Arbeitnehmer

Ausbau der technologischen Vorreiterrolle

Brasiliens

Garantie von Wohnraum und einem würdigen

Leben für alle Brasilianer

Bekämpfung der organisierten Kriminalität

Quellen: GEP (2012), U.S. DoS (2011), Handelsblatt (2012) Quelle: The Guardian (2011)

33

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

POLITISCHE INFORMATIONEN: KONSTANTES ENGAGEMENT FÜR

DEN KLIMASCHUTZ

Brasilien ist Klimaschutz-Vorreiter unter den Schwellenländern

Seit dem Rio Earth Summit 1992 in Rio de Janeiro hat Brasilien eine kohärente Klimapolitik

und vorbildliche Klimaschutzziele entwickelt.

Laut Germanwatch Klimaschutzindex 2012 ist Brasilien führendes Schwellenland im

Klimaschutz. Sowohl beim Energieverbrauch, Treibhausgasausstoß, Emissionstrend und bei

der Klimapolitik schneidet das Land gut ab.

Außerdem erhielt Brasilien internationale Anerkennung für seine Anstrengungen zur

Vorbereitungen des Rio-plus-20-Gipfels im Jahr 2012.

Konkrete Maßnahmen zum Klimaschutz

Um für den Kampf gegen den globalen Klimawandel beizutragen, möchte Brasilien seine CO2-

Emissionen bis 2020 im Vergleich zum „Business as usual“-Szenario um 36,1 % - 38,9 %

reduzieren. Dies wurde auch in der Gesetzgebung verankert.

Des Weiteren hat Brasilien einen Klimaschutzfonds eingerichtet, welcher Geld aus den

Einnahmen der brasilianischen Ölindustrie bekommt, um seine Klimawandelstrategien zu

finanzieren.

Alle Energieversorger des Landes müssen 1 % ihres Umsatzes in die Forschung zur Steigerung

der Energieeffizienz und für erneuerbare Energien investieren.

Quellen: Globo (2010) , Germanwatch Klimaschutz-Index (2012)

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

POLITISCHE INFORMATIONEN: AUSWIRKUNG DER STROM- UND

WIRTSCHAFTSKRISE AUF DIE ENERGIEPOLITIK

•Erste Phase der Liberalisierung des Strommarkts

Liberalisierung (1990)

•bedingt durch Währungs-abwertung

Wirtschaftskrise (1999)

•Stromausfälle durch Dürreperiode (Wasserkraft)

Stromkrise (2001)

•Privatisierung EVU, Schaffung von EPE, CCEE, CMSE

Neuordnung Strommarkt

(2004)

Die Wasserkraftkapazität (80 %-Anteil an brasilianischer Stromerzeugung, vgl. Folie 26) wurde 2001 durch Dürre beeinträchtigt. Dies führte zu Stromausfällen.

Die Folge waren massive Stromsparmaßnahmen: Industrien wurden bei zu hohem Stromverbrauch mit Sanktionen belegt.

Dadurch verstärkte sich die Wirtschaftskrise, die 1998 durch eine Währungsabwertung begonnen hatte.

Die Erfahrungen der Stromkrise von 2001 zeigen, dass die brasilianische Stromversorgung auf technologische Diversität setzen sollte. In sonneneinstrahlungsreichen Dürreperioden könnte beispielsweise die Photovoltaik die defizitäre Stromerzeugung ausgleichen.

In Folge der Krise wird der Strommarkt weiter liberalisiert (u. a. Privatisierung von Versorgungsunternehmen).

Regulierungskomitees, die die Balance von Angebot und Nachfrage auf dem Strommarkt sichern sollen, werden per Gesetz 10.847 vom 15.03.2004 zur Neuordnung des Strommarkts einberufen (z.B.: EPE, die CCEE und das CMSE ( vgl. Folie 28).

Quellen: GIZ (2007), Schaeber (2001)

35

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

POLITISCHE INFORMATIONEN: POLITISCHE PV-PROGRAMME

Luz para Todos Programm zweites Programm zur ländlichen Elektrifizierung aufgrund des Erfolges wurde die Laufzeit bis 2014 verlängert

• Net-Metering-Regelung für PV-Anlagen bis 1 MW • Steuervergünstigung beim Netzzugang für PV-

Kraftwerke bis 30 MW Gesamtkapazität ( siehe Kapitel „Förderung und Finanzierung“)

1992 2004 2012

In der nationalen Energiestrategie Brasiliens spielte die Photovoltaik bisher nur eine marginale Rolle. Allerdings haben in den letzten Jahren

einige Firmen begonnen, sich im PV-Markt zu positionieren. ( vgl. Kapitel „Angebotsseite“)

Neben der Förderung von Programmen zur ländlichen Elektrifizierung, u. a. durch Off-grid-PV-Systeme, gibt es derzeit noch wenig

Engagement seitens der Regierung.

Die geringe Anzahl der Fördermechanismen wurde laut Marktexperten bislang als eines der größten Hemmnisse für die PV-Marktentwicklung

im Bereich On-grid gesehen.

Aktuell werden die Weichen für die PV-Marktentwicklung allerdings neu und zum Positiven gestellt, wie folgendes Diagramm aufzeigt:

PV

-Off

-gr

id

PV

-On

-g

rid

-

PRODEEM erstes ländliches Elektrifizierungsprogramm geringer Erfolg, Nachfolgeprogramm „Luz

para Todos“ ( vgl. Folie 44)

Quellen: PV-Magazine (2012), REW (2012)

36

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

ZUSAMMENFASSUNG: UMWELTANALYSE

Brasilien hat ein sehr hohes natürliches Solarpotenzial, die Einstrahlungswerte sind höher als die Südspaniens. Derzeit basiert das Stromnetz in Brasilien vorwiegend auf Großkraftwerken, vor allem im Osten, Südosten und Süden des Landes. Insgesamt

weist das Land eine relativ hohe Elektrifizierungsrate von 98,3 % auf. In Brasilien, einem der BRICS-Staaten, steigt der Wohlstand seit 1980 kontinuierlich an. Die einkommensstärkere Mittelschicht befindet sich vor allem im Süden und Südosten des Landes. 89 % der Mittelschicht lebt in Städten. Die Kriminalität zählt in Brasilien nach wie vor zu den limitierenden Faktoren für eine Marktbearbeitung. Seit 2004 steigt auch das BIP stetig an, Inflationsrate und Arbeitslosenquote sinken. Brasilien verfügt über umfangreiche Rohöl- und Erdgasvorkommen und deckt zudem insgesamt 47 % seiner

Primärenergieerzeugung durch nachwachsende Rohstoffe und Wasserkraft. Zur Stromerzeugung nutzt Brasilien hauptsächlich Wasserkraft und ist derzeit noch Stromimporteur. Da es in Brasilien mehr als 60 verschiedene Stromanbieter gibt, variieren die Strompreise je nach Region und Sektor teilweise sehr stark.

Die höchsten Tarife finden sich tendenziell im Norden, die niedrigsten meist im Süden des Landes. Seit 2011 hat Brasilien eine neue Regierung. Das festgelegte 13-Punkte-Programm nennt unter anderem als Hauptziele den Ausbau von

Beschäftigung und Einkommen sowie den Schutz der Umwelt. Des Weiteren hat sich Brasilien zu CO2 -Emissionsreduktionen und dem Kampf gegen den Klimawandel verpflichtet.

Infolge der Strom- und Wirtschaftskrise 2001 wurde der brasilianische Strommarkt neu reguliert und liberalisiert, indem nun durch Stromauktionen Versorgungssicherheit garantiert werden soll.

Obwohl PV bisher eine marginale Rolle in der nationalen Energiestrategie spielte, werden aktuell die Weichen für eine PV-Marktentwicklung gestellt.

37

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

LITERATURVERZEICHNIS/ QUELLENVERZEICHNIS (1/3)

Agência Brasil (2011): http://agenciabrasil.ebc.com.br/ ANEEL , Brazilian Electricity Regulatory Agency (2009): Por dentro da Conta de Luz,

http://www.aneel.gov.br/arquivos/PDF/Catilha_1p_atual.pdf, aufgerufen am 30.07.2012 ANEEL (2012a): http://www.aneel.gov.br/?idiomaAtual=1, aufgerufen am 27.07.2012 ANEEL (2012b): Tarifas Médias por Classes de Consumo e Por Região. http://www.aneel.gov.br/area.cfm?idArea=550, aufgerufen am 27.07.2012 Auswärtiges Amt (2012): http://www.auswaertiges-amt.de/DE/Laenderinformationen/00-SiHi/BrasilienSicherheit.html AuWi-Bayern, Außenwirtschaftsportal Bayern – Service der bayrischen IHKs (2011): Exportbericht Brasilien, AuWi-Bayern in Zusammenarbeit

mit Advantage Austria BraGov, Brazilian Government,(2011): Pressemitteilung. http://www.brasil.gov.br/para/press/press-releases/august-1/additional-facts-on-

brazils-middle-class, aufgerufen am 30.07.2012 Business Anti-Corruption Portal (2012): http://www.business-anti-corruption.com/country-profiles/latin-america-the-caribbean/brazil/,

aufgerufen im August 2012 Centre for Retail Research (2011): Diebstahlbarometer. http://www.checkpointsystems.de/images/cont/news/diebstahlbarometer-5.pdf CIA, Central Intelligence Agency (2012): The World Fact Book. https://www.cia.gov/library/publications/the-world-factbook/geos/mo.html,

aufgerufen am 20.05.2012 CCEE, Câmera de Comercializaçao de Energia Eléctrica: www.ccee.org.br, aufgerufen am 20.05.2012 COELBA (2012): http://www.coelba.com.br/orientacao_cliente/alta_tensao/tarifa_grupo_a/39982%3B60272%3B060109%3B0%3B0.asp?c=29,

aufgerufen am 30.07.2012 CPFL (2012): http://www.cpfl.com.br/paulista/tributosmunicipaisestaduaisefederais/tabid/2267/default.aspx, aufgerufen am 30.07.2012 dena, Deutsche Energie-Agentur, (2012): Länderprofil Brasilien EIA, U.S. Energy Information Administration (2012): International Energy Statistics,

http://www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm?tid=2&pid=2&aid=12, aufgerufen im Juli 2012 Elbiamelo,(2012): The Brazilian Electricity Model: An Overview of the Current Structure and Market Design,

http://www.elbiamelo.com.br/site/wp-content/uploads/2011/06/Paper-Brazilian-Model-Finalx.pdf, aufgerufen am 13.08.2012 EPE, Empresa de Pesquisa Energético (2011): Plano Decenal de Expansão de Energia 2020, Brasília GENI, Global Energy Network Institute (2010a): Renewable Energy Potential Brazil, http://www.geni.org/globalenergy/research/renewable-

energy-potential-of-brazil/re-pot-of-brazil.pdf, aufgerufen am 12.09.2012

38

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

LITERATURVERZEICHNIS/ QUELLENVERZEICHNIS (2/3)

GENI, Global Energy Network Institute (2010b): http://www.geni.org/globalenergy/library/national_energy_grid/brazil/braziliannationalelectricitygrid.shtml, aufgerufen am 13.08.2012

GEP, Global Energy Profs (2012): http://www.globalenergyprofs.com/2012/05/brazil-plans-to-cut-electricity-taxes/ Germanwatch Klimaschutz-Index (2012): http://germanwatch.org/en/download/1685.pdf, aufgerufen 30.07.2012 GIZ, Deutsche Gesellschaft für Internationale Zusammenarbeit (2007): Energiepolitische Rahmenbedingungen für Strommärkte und erneuerbare

Energien Globo (2010): Online-Artikel zur Präsidentschaftswahl 2010, http://g1.globo.com/especiais/eleicoes-2010/noticia/2010/10/dilma-lanca-

documento-com-13-diretrizes-de-governo.html, aufgerufen am 30.07.2012 GTAI, Germany Trade and Invest (2012): Wirtschaftsdaten kompakt: Brasilien. Stand Mai 2012 Handelsblatt (2012): http://www.handelsblatt.com/unternehmen/industrie/brasilien-mit-deutscher-hilfe-zur-green-economy/6700982.html,

aufgerufen am 30.07.2012 IBGE, Instituto Brasileiro de Geografia e Estatística, Population density map (2000): http://www.ibge.gov.br, aufgerufen am 07.07.2012 IPEA Databank, Institute for Applied Economic Research Brazil (2010): http://www.ipeadata.gov.br/, aufgerufen am 30.07.2012 Ministério das cidades (2010): Urbanização de Favelas: a experiência do PAC – Secretaria Nacional de Habitação MME, Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético (2010a): Plano decenal de expansão de energia

2020 MME (2010b): Oil and natural gas sector in Brazil. http://www.mdic.gov.br/sistemas_web/renai/public/arquivo/arq1274359563.pdf , aufgerufen

im August 2012 MME, Ministério de Minas e Energia (2011): Brazilian Energy Balance 2010 MME (2012): Concessões de Geração, Transmissção e Distribução de Energia Elétrica: Perguntas e Repostas,

http://www.mme.gov.br/mme/galerias/arquivos/noticias/2012/Perguntas_e_respostas_-_Concessxes_10_09_12_final.pdf, aufgerufen am 16.11.2012

Nation Master, central data source to graphically compare nations (2003): http://www.nationmaster.com/graph/cri_cor_of_man_sur_ran_thi_as_a_maj_bus_con-surveyed-ranking-major-business-constraint

NREL, National Renewable Energy Laboratory (2005): www.nrel.gov , aufgerufen am 04.06.2012 Plattform Belo Monte, (2011): http://plattformbelomonte.blogspot.de/2011_08_01_archive.html

39

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

LITERATURVERZEICHNIS/ QUELLENVERZEICHNIS (3/3)

PV-Magazine (2012): Ausgabe 07/2012 REW, Renewable Energy World (2012): http://www.renewableenergyworld.com/rea/news/article/2012/06/hydro-powers-latin-america?page=2 SAE Databank, Secretaria de Assuntos Estratégicos (2009): http://sae.gov.br/novaclassemedia/numeros/, aufgerufen am 30.07.2012 Schaeber, Petra (2001): Die Stromkrise in Brasilien hat die Wirtschaft schwer geschädigt.

http://www.eed.de/ueberblick.archiv/one.ueberblick.article/ueberblick.html?entry=page.200104.033 The Brazilian Economy, Magzine (2011): http://www.gwu.edu/~ibi/FGV%20Report%20Files/2011_March.pdf The Guardian (2011): http://www.guardian.co.uk/world/dilma-rousseff, aufgerufen am 29.08.2012 TE, Trading Economics (2012): http://www.tradingeconomics.com/brazil/inflation-cpi UNDP, United Nations Development Programme (2007): http://en.wikipedia.org/wiki/File:Brazilian_States_by_HDI.PNG#filelinks aufgerufen

am 05.09.2012 UNDP, United Nations Development Programme (2010): http://hdrstats.undp.org/en/countries/profiles/BRA.html, aufgerufen im Juni 2012 U.S. DoS, U.S. Department of State (2011): http://www.state.gov/r/pa/ei/bgn/35640.htm, aufgerufen am 30.07.2012 World City Info (2011): http://www.mapsofworld.com/cities/brazil, aufgerufen am 29.08.2012 World dataBank, World Development Indicators and Global Development Finance (2012): http://databank.worldbank.org, aufgerufen im Juli

2012

40

NACHFRAGESEITE

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

NACHFRAGESEITE

42

Folgende Fragen werden im Kapitel „Nachfrageseite“ beantwortet:

Die Entwicklung des PV-Markts: Wie entwickelten sich der Off-grid-Sektor und der On-grid-Sektor in Brasilien? Welche PV-

Programme und Anreize gibt es?

PV-Großprojekte: Welche On-grid-Großprojekte wurden bereits realisiert und welche sind in Planung? Wie werden die Aufträge für Großprojekte vergeben?

Marktsegmentierung: Wie groß sind die einzelnen Marktsegmente in Brasilien? Wie werden sich die unterschiedlichen Segmente entwickeln? Was sind die segmentspezifischen Markttreiber? Wie groß ist der PV-Markt in Brasilien insgesamt?

Regionale Identifizierung von Marktsegmenten: In welchem Verhältnis stehen Strompreise und Stromgestehungskosten in den Segmenten zueinander in den verschiedenen Regionen?

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

RETROSPEKTIVE: DIE ENTWICKLUNG DES OFF-GRID-SEKTORS

43

Entwicklung des Off-grid-Sektors:

Brasiliens PV-Sektor war bis 2010 hauptsächlich auf Off-grid-Anwendungen beschränkt.

Zunächst reduzierte sich die Anwendung auf den Telekommunikations-sektor und ab 1980 wurde PV auch zum Wasserpumpen und -erwärmen genutzt.

Ab 1992 dehnte sich die Anwendung der Off-grid-Anlagen auf die Versorgung netzferner Regionen aus, welche durch ländliche Elektrifizierungsprogramme der Regierung gefördert wurden:

PRODEEM (Programa de Desenvolvimento Energético de Estados e Municípios): bis 2003 wurden 5,2 MW in ca. 7.000 Off-grid-Standorten in ganz Brasilien installiert. Allerdings wurde das Programm frühzeitig abgebrochen, da nur ein geringer Teil der geplanten Installationen auch tatsächlich durchgeführt wurde. Durch mangelnde Schulungen und Wissen über den Betrieb und Instandhaltung von PV-Anlagen funktionierten bereits nach kurzer Zeit eine große Anzahl der Anlagen nicht mehr.

„Luz para Todos“ (Licht für Alle) wurde 2005 mit dem Ziel gestartet, jeden Haushalt in Brasilien mit Elektrizität zu den geringsten Kosten zu versorgen.

Da derartige Elektrifizierungsaufträge durch Ausschreibungen an internationale Firmen vergeben wurden (wie z.B. Kyocera,), entwickelte sich kaum eine nationale PV-Industrie.

Quelle: dena Eigenrecherche 2012

Quellen: abinee (2012a), Sun&Wind Energy (2011), Lèbre La Rovere (2011),

Eletrobras (2011)

In dieser Darstellung ist die 3 MW Sete Lagoas On-grid- Anlage, welche im Oktober 2012 in Betrieb genommen wird, bereits mit eingerechnet.

14 %

86 %

Installierte PV-Systeme in Brasilien (Stand August 2012)

PV-Systeme on-grid 5,1 MW PV-Systeme off-grid 30 MW

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

ELEKTRIFIZIERUNGSPROGRAMM: LUZ PARA TODOS (LPT)

44

Quellen: „Worldwide electricity production from renewable energy sources“ 2011 edition, MME (2010), Smartgrid Insight (2012)

Das LpT-Programm wird vom Ministerium für Energie und Bergbau (MME)

geleitet und von Eletrobrás ausgeführt.

Ziel des LpT-Programms war es, bis 2008 10 Millionen Menschen Zugang zu

Elektrizität zu verschaffen.

Dieses Ziel wurde im Mai 2009 erreicht.

Zur Stromerzeugung werden Wasser-, Diesel-, Wind-, Biomasse- und

Solaranlagen installiert.

Bis 2010 wurden 48.500 Haushalte mit PV-Systemen ausgestattet.

2008 wurde das Programm verlängert, und bis März 2012 wurden 14,4

Millionen Bewohner ländlicher Gebiete in Brasilien erreicht.

In der letzten Volkszählung in Brasilien wurde aufgezeigt, dass es vor allem

im Norden nach wie vor Familien gibt, die keinen Zugang zu Strom haben.

Daher wurde im Juli 2011 das Programm nochmals bis 2014 verlängert und

495.000 neue Haushalte hinzugefügt.

Durch die Verlängerung des LpT-Programms bis 2014 werden neue

Ausschreibungen für Inselsysteme durch die ANEEL durchgeführt. Derzeit

ist noch kein Datum für die Ausschreibungen festgelegt (Stand August

2012), Informationen können jedoch bereits jetzt auf der Webseite der

ANEEL auf Portugiesisch abgerufen werden.

Quelle: Worldwide electricity production from renewable energy

sources“ 2011 edition

400

70 70

150

260 250

2005 2006 2007 2008 2009 2010

Jährlicher Zuwachs an PV-Leistung im Rahmen des LpT-Programms

Installierte Leistung in kWp

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

DIE ENTWICKLUNG DES ON-GRID-SEKTORS

45

Entwicklung des On-grid-Sektors in Brasilien:

Die Entwicklung des PV-On-grid-Bereichs wurde mit universitären Forschungsprojekten gestartet.

Ca. 39 % aller On-grid-PV-Systeme dienen Forschungszwecken. Mit dem Pituaçu Fußball Stadium und dem Tauá Kraftwerk wurden

erstmals kommerzielle On-grid-Projekte, von 400 kWp und mehr, realisiert.

Im Rahmen der Fußball-WM 2014 soll eine Mehrzahl der Fußballstadien mit PV-Systemen ausgestattet werden ( vgl. Folie 48).

Im August 2011 genehmigte ANEEL 18 PV-Referenzprojekte mit einer kumulierten Leistung von 25 MW ( vgl. Folie 46, 47).

Im April 2012 wurden, durch die Einführung von Net-Metering und einer Steuerbegünstigung von 80 % auf die Nutzung der Verteilungs-und Übertragungsnetze für gewerbliche PV-Anlagen bis zu 30 MW, neue Anreize für den On-grid-Bereich geschaffen. ( vgl. Folie 137 zu „Net-Metering und Folie 136 zu „Steuererleichterung“)

Im August 2012 fand die erste Auktion für PV-Strom am unregulierten Strommarkt statt ( vgl. Folie 53)

Des Weiteren hat ANEEL 2012 drei Anträge für den Bau von jeweils 30 MW-PV-Kraftwerken bekommen. Diese Anträge sind der erste Schritt für IPPs, um erste Konsultationen mit dem brasilianischen Netzbetreiber führen zu können und um die Umweltgenehmigungsprüfung einleiten zu können.

Obwohl, mit 34 PV-Anlagen, ein Großteil der On-grid- Anlagen in die Größenordnung bis 3,9 kWp fällt, ergibt die kumulierte Leistung jedoch nur 79 kWp.

Derzeit gibt es in Brasilien ein 1 MW-Kraftwerk. *Das 3 MW-PV-Kraftwerk von CEMIG in Sete Lagoas steht

kurz vor der Fertigstellung und soll noch bis Oktober 2012 in Betrieb genommen werden.

Bis Ende 2012 wird die kumulierte PV-On-grid-Leistung in Brasilien etwas mehr als 5 MW betragen.

Quelle

n:

AN

EE

L (

2012),

Rüth

er

(2009),

Expert

enbefr

agung d

ena (

2012),

PV

-Magazin

(2012),

Renew

able

En

erg

yW

orld

(2012),

Seenew

s,

renew

able

s (

2012a),

Sunnyport

al

(2012)

79 kWp

1.020 kWp

1.000 kWp 3.000 kWp*

Kumulierte installierte On-grid-Leistung nach PV- Anlagengröße in Brasilien

>1.000 kWp

0-3.9 kWp

4-500 kWp

501-1.000 kWp

Quelle

: dena E

igenre

cherc

he (

2012)

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Natal

Porto Alegre

Brasilia

Miracema do Norte

Sao Luís

Cuiabá

Joao Pessoa

Pórto Velho

Recife

Sao Paulo

Teresina

Macapá

Belém

Rio de Janeiro

Santa Maria

Curitiba

Salvador

Itabuna

Manaus

Boa Vista

Rio Branco

Campo Grande

Fortaleza

Florianópolis

Pernambuco

Pituaçu

Sete Lagoas –

CEMIG 3MW

Maracanã

Eletrosul Megawatt

Projekt

Tauá –MPX 1MW

ÜBERSICHT ON-GRID-PV-GROSSPROJEKTE IN BRASILIEN

46

18 ANEEL-Referenzprojekte Fast alle PV-Referenzprojekte werden im

Südosten und Nordosten von Brasilien durchgeführt.

Drei der Referenzprojekte sind Fußball-stadien und auch Teil des „Estádios Solares“-Programms.

Eines der 18 Referenzprojekte befindet sich bereits in der Planungsphase und ist daher auch Teil der 8 Großprojekte.

8 Großprojekte Derzeit gibt es in Brasilien 8 PV-Projekte,

die größer als 400 kWp sind (Auflistung auf der nachfolgenden Folie).

Die PV-Großprojekte werden in den gleichen Regionen durchgeführt, in denen auch die PV-Referenzprojekte realisiert werden.

Quellen: ANEEL (2012), ANEEL (2012a), dena

Expertenbefragung (Mai-Juli 2012)

Laut Marktexperten werden der Norden und Südosten als die wichtigsten Regionen für die Marktentwicklung von PV in Brasilien angesehen.

Mineirão + Mineirinho

Sporthalle

Quelle Karte: INSCALE GmbH, bearbeitet durch dena

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

ÜBERSICHT PV-GROSSPROJEKTE IN BRASILIEN

47

In Brasilien gibt es derzeit 8 PV-Großprojekte (>400 kWp), welche bereits durchgeführt wurden, kurz vor der Fertigstellung stehen bzw. in Planung sind. Projektname MW Kapazität Projektentwickler Modulhersteller Status

Taurá 1 (Lizenz für weitere 4 MW)

MPX Kyocera Fertiggestellt (2011)

Pituaçu Fussball Stadium

400 kWp COELBA, Gehrlicher Ecoluz Solar do Brasil

United Solar, Yingli Solar

Fertiggestellt (2012)

Sete Lagoas 3 CEMIG, Fapemig, ANEEL

Solaria In Fertigstellung

Mineirão Fußball Stadium

1,5 CEMIG In Ausschreibung (Auswertung)

Mineirinho Sporthalle

1,1 CEMIG In Ausschreibung (Auswertung)

Megawatt Solar 1 EFACEC In Planung

Pernambuco Fussball Stadium

1 Neoenergia, Odebrecht

In Planung

Maracanã Fussball Stadium

3 Light ESCO, EDF

Yingli Solar In Planung

Quelle

n:

AN

EE

L (

2012),

AN

EE

L (

2012a

), d

ena E

xpert

enbefr

agung (

Mai/Juni 2012

),

Ele

trosul (2

012)

Das Sete Lagoas Projekt steht kurz vor der Fertigstellung und soll noch im Oktober 2012 in Betrieb genommen werden.

Die Ausschreibungen für das Mineirão Fußballstadium und die Sporthalle sind verlängert worden, da alle 12 Bewerber unvollständige Unterlagen einreichten. Diese 12 Bewerber bekamen eine längere Frist, um die fehlenden Unterlagen nachzureichen.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

ANEEL PV-REFERENZPROJEKTE UND „ESTÁDIOS SOLARES“

48

Quellen: GTZ (2010), GTAI (2012)

18 ANEEL PV-Referenzprojekte

Im August 2011 genehmigte ANEEL 18 PV-Referenzprojekte zwischen 0,5 MWp und 3,0 MWp, die bis 2014 umgesetzt werden sollen.

Diese Projekte dienen der Forschung und Entwicklung und sollen zur Kostenreduktion und Steigerung der Wettbewerbsfähigkeit der PV-Industrie in Brasilien beitragen.

Folgende Energieversorger nehmen mit ihren PV-Projekten teil: CEEE-GT, CELG, CEMIG, CESP, CHESF, COELBA, COELCE, COPEL-GT, CPFL-Piratininga, CTEEP, Elektor, Eletropaulo, Eletrosul, FURNAS, MPX, Petrobras, Tractebel.

Insgesamt ist ein Investitionsvolumen von R$ 395.904.169 (€ 152.692.957, Stand 12.06.2012) vorgesehen. Die Projekte werden über Ausschreibungen vergeben.

Estádios Solares - Eckdaten

Brasilien ist Gastgeber der Fußball-WM 2014 und der Olympischen Spiele 2016. Bis zur Fußball-WM sieht die Regierung die Ausstattung einer Mehrzahl der meisterschaftsrelevanten Stadien mit

PV-Anlagen vor. Insgesamt sollen bis 2014 5,6 MW auf den Dächern der Fußballstadien installiert werden. Weiterhin sollen die Stadien zu mehr Energieeffizienz hin umgestaltet werden. Auch hier werden die Aufträge durch Ausschreibungen vergeben. Die KfW Entwicklungsbank fördert im Auftrag des deutschen Bundesministeriums für wirtschaftliche

Zusammenarbeit und Entwicklung eines der Projekte, das Minas Solar Projekt, mit einem Kredit über 10 Mio. €

Da noch nicht alle ANEEL-PV-Referenzprojekte ausgeschrieben sind (Stand August 2012), empfiehlt es sich regelmäßig die Webseiten der teilnehmenden Energieversorger zu besuchen.

Das Ausschreibungsportal von CEMIG, die im Estádios Solares Programm mitwirken, kann unter compras.cemig.com.br auf Portugiesisch abgerufen werden.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

private Haushalte

0 % gewerbliche

Kunden 5 %

öffentl. Kunden/EVU

93 %

Universitäten/Forschung

2 %

Kumulierte installierte PV-Leistung on-grid nach Segmenten, 5118 kWp

(Stand: Okt.2012)

ON-GRID-MARKTSEGMENTIERUNG BRASILIEN - ÜBERBLICK

49

Gewerbliche Kunden – 231 kWp

Öffentliche Kunden/Energieversorger

– 4.764 kWp

Quelle: dena Eigenrecherche (2012)

Das Segment Universitäten/Forschung war für die anfängliche Entwicklung des PV-Markts in Brasilien wichtig. In der folgenden Betrachtung des PV-Markts wird dieser Sektor jedoch nicht mehr weiter analysiert.

Das Segment der privaten Haushalte hat insgesamt weniger als 10 kWp installiert und ist somit das kleinste Segment.

Das Segment der gewerblichen Kunden hat die größte Anzahl an installierten PV-Anlagen, die durchschnittliche Anlagengröße beträgt jedoch ca. 6 kWp. Dieses Segment umfasst sowohl gewerbliche als auch industrielle Endkunden.

Das Segment der öffentlichen Kunden und Energieversorger hat nur wenige, dafür aber große Anlagen. Hier ist auch das 3-MW-Sete-Lagoas-Projekt, welches im Oktober 2012 in Betrieb genommen wird, bereits mit aufgenommen.

Die Aufträge in diesem Segment werden durch Ausschreibungen vergeben.

Laut Marktexperten wird sich in Brasilien der On-grid-Sektor, mit Anlagen bis zu einer Größe von 500 kWp, stärker entwickeln als der Off-grid-Sektor. Gründe sind die Einführung von Net-Metering und steuerliche Begünstigungen für die Nutzung der Stromnetze für gewerbliche PV-Anlagen. Diese Anreize sprechen speziell die Segmente der privaten Haushalte und gewerblichen Kunden an.

Private Haushalte – <10 kWp

Universitäten/ Forschung – 117 kWp

Quelle: dena Eigenrecherche (2012)

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

IDEALTYPISCHE VERTRIEBSSTRUKTUR - ÜBERBLICK

50

Private Haushalte

Gewerbliche Kunden

Öffentliche Kunden/ Energieversorger

PV-Hersteller

Handel

Installation

EPC

Idealtypisch werden PV-Systemkomponenten zu den kleinteiligeren Segmenten der privaten Haushalte und kleineren kommerziellen Endkunden über den Großhandel und Installateure vertrieben. Während in den weitentwickelten PV-Märkten Europas und den USA spezialisierte PV-Großhändler aktiv sind, läuft der Vertrieb in neuen Märkten oftmals über sog. Allrounder, die neben PV-Komponenten auch andere Erneuerbare-Energien-Technologien, Haustechnik bzw. Elektro-/Elektronikartikel im Portfolio haben. EPC-Unternehmen beziehen die Komponenten für ein PV-Großprojekt zumeist direkt vom Hersteller. Sie setzen – insbesondere als Teil großer Infrastrukturunternehmen – oftmals Megawattprojekte für Energieversorger, große gewerbliche Kunden oder im Rahmen der WM-Stadienprojekte für öffentliche Kunden um. Installateure konzentrieren sich auf kleinere Projekte oder werden von EPC für Teile von Großprojekten unterbeauftragt.

In Brasilien werden fast alle Module

importiert.

In Brasilien findet man PV-Module und Komponenten zumeist im

Elektrohandel.

Es gibt in Brasilien keine ausgebildeten PV-

Fachinstallateure.

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

Bis 2020 soll es ca. 75,5 Millionen Haushalte in Brasilien geben, was einem Anstieg von ca. 15 Millionen Haushalten gegenüber 2010 bedeutet. Somit gewinnt das Segment der privaten Haushalte kontinuierlich an Größe dazu.

Durchschnittlich bestand ein Haushalt in Brasilien im Jahr 2010 aus 3,1 Personen, bis 2020 soll sich diese Zahl auf 2,7 Personen reduzieren.

Den größten Anstieg wird es im Südosten mit ca. 6,5 Millionen Haushalten geben, wo sich auch viele einkommensstärkere Haushalte befinden.

Es wird davon ausgegangen, dass durch steigendes Haushaltseinkommen und der wachsenden Zahl an Haushalten insgesamt auch der Strombedarf (durch z. B. mehr Haushaltsgeräte) steigen wird.

Des Weiteren geht mit dem Anstieg der Haushalte auch der Bedarf nach mehr Wohnfläche, und somit eventuell mehr Fläche für PV-Installationen einher.

Der Beschluss der ANEEL Niederspannungskunden mit gratis smart-meters auszustatten kann einen weiteren Anreiz für PV-Installationen schaffen. Durch smart-meters können auch private Haushalte überflüssigen Strom zurück ins Netz einspeisen und somit die Vorteile des Net-Meterings nutzen.

Da PV in Brasilien bisher eine eher untergeordnete Rolle spielte, ist, unter anderem, das Bewusstsein der Bevölkerung für PV noch nicht sehr ausgeprägt. Es kann daher angenommen werden, dass sich der Private-Haushalte-Sektor langsamer entwickeln wird als andere Segmente.

MARKTSEGMENTIERUNG BRASILIEN – PRIVATE HAUSHALTE

51

PV-System auf dem Dach von privaten Wohngebäuden/Apartmentgebäuden Typische Systemgröße 3-10 kWp Hauptanreiz für PV im brasilianischen Markt: Einsparung von Kosten durch konventionelle Stromversorgung im

Rahmen des Net-Metering

Private Haushalte

Quellen: dena Expertenbefragung (Mai-Juli 2012), EPE (2012), SAE (2009), World dataBank (2010)

0

10000

20000

30000

40000

2010 2015 2020

An

z.

de

r H

au

sh

alt

e (

Ta

us

en

d)

Wachstumsprognose der Haushalte pro Region

Norden Nordosten

Südosten Süden

Mittlerer Westen

Quelle: SAE (2009)

Kontakte Förderung + Finanzierung

Marktzugang Angebot Nachfrage Umwelt- analyse

0100002000030000400005000060000700008000090000

100000

Physische Produktion von Rohstoffen in 103t/Jahr

2010

2020

MARKTSEGMENTIERUNG BRASILIEN – GEWERBLICHE KUNDEN

52