Languages

Pages

Legal

MALİYET-HACİM-KAR MALİYET-HACİM-KAR ANALİZİ ANALİZİ

(BAŞABAŞ ANALİZİ)(BAŞABAŞ ANALİZİ)

BAŞABAŞ ANALİZİ ;BAŞABAŞ ANALİZİ ;

Finansal Analiz veFinansal Analiz ve Finansal PlanlamadaFinansal Planlamada

kullanılır.kullanılır.

2 çeşit başabaş noktası vardır:2 çeşit başabaş noktası vardır:

GELENEKSEL BAŞABAŞ NOKTASIGELENEKSEL BAŞABAŞ NOKTASI

NAKİT BAŞABAŞ NOKTASINAKİT BAŞABAŞ NOKTASI

GELENEKSEL BAŞABAŞ GELENEKSEL BAŞABAŞ

NOKTASININ HESAPLANMASINOKTASININ HESAPLANMASI

Hesaplama YöntemleriHesaplama Yöntemleri

– GRAFİKSEL YÖNTEMGRAFİKSEL YÖNTEM

– MATEMATİKSEL YÖNTEMMATEMATİKSEL YÖNTEM

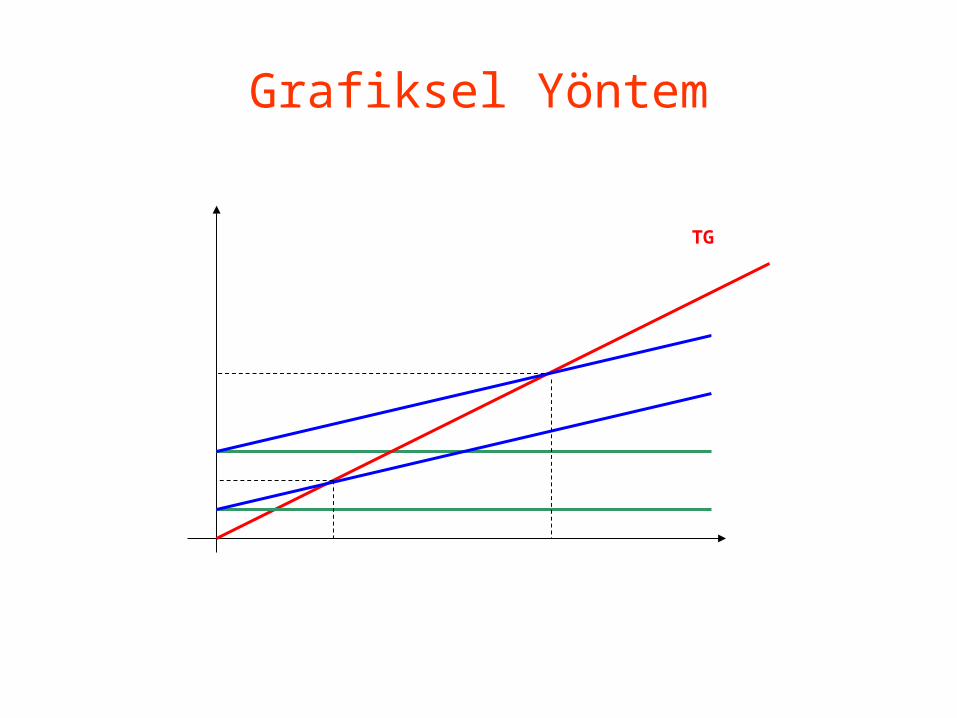

GRAFİKSEL YÖNTEMGRAFİKSEL YÖNTEM

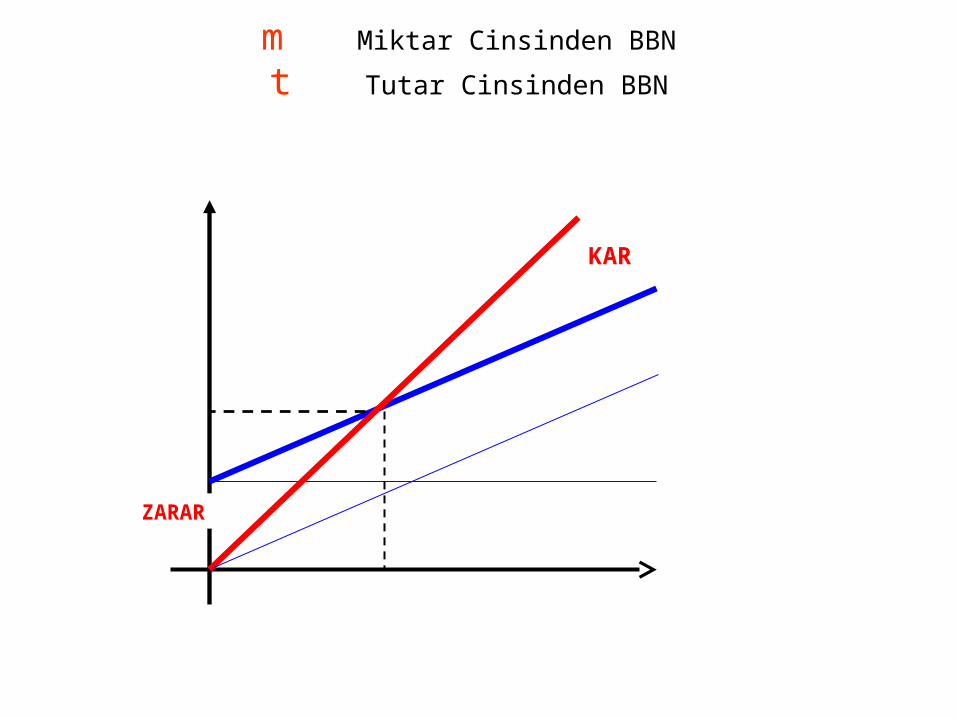

m Miktar Cinsinden BBN

t Tutar Cinsinden BBN

SM

DM

TM

TG

ZARAR

KAR

Ü/S MİKTARI

t

m

Doğrusal Başabaş Grafiği

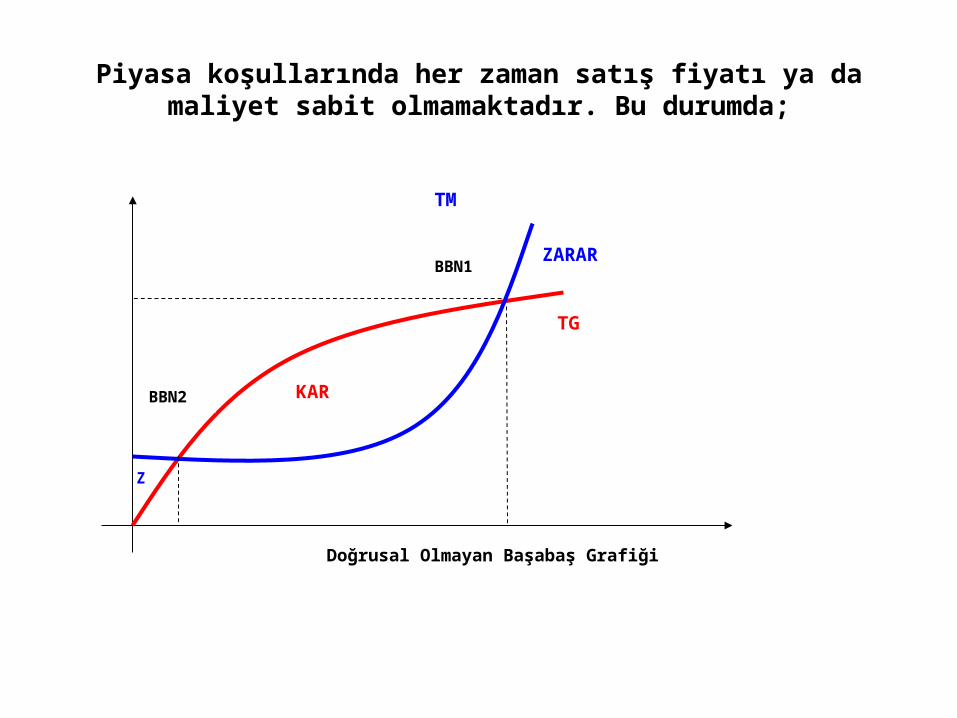

TM

TG

KAR

ZARAR

Z

BBN1

BBN2

Doğrusal Olmayan Başabaş Grafiği

Piyasa koşullarında her zaman satış fiyatı ya da maliyet sabit olmamaktadır. Bu durumda;

MATEMATİKSELMATEMATİKSEL YÖNTEM YÖNTEM

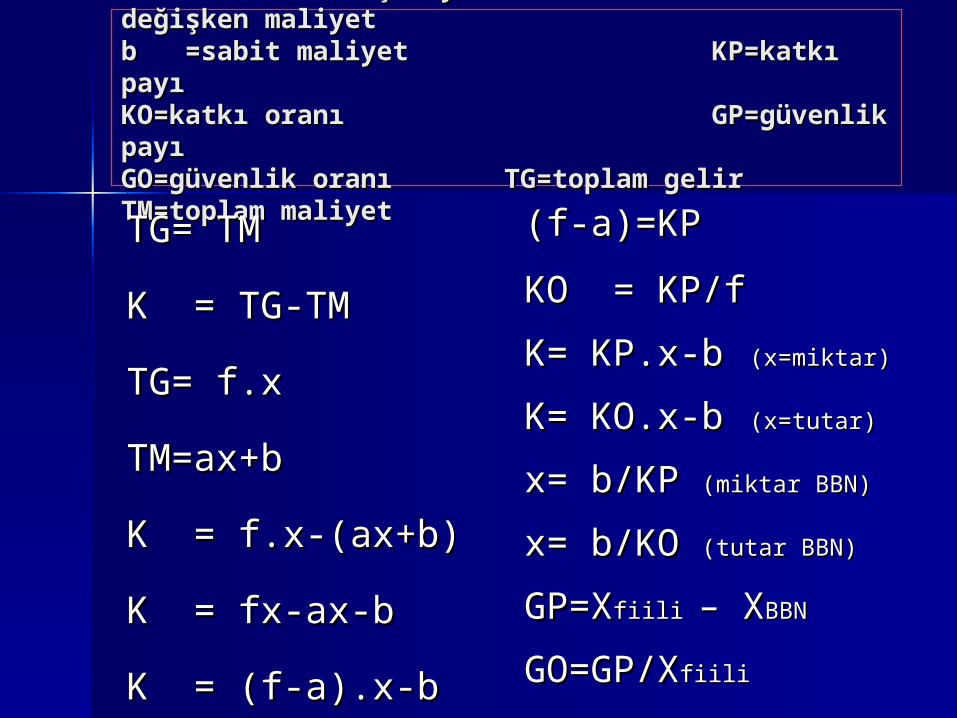

f =birim satış fiyatı a =birim değişken f =birim satış fiyatı a =birim değişken maliyetmaliyetb =sabit maliyet KP=katkı payıb =sabit maliyet KP=katkı payıKO=katkı oranı GP=güvenlik payıKO=katkı oranı GP=güvenlik payıGO=güvenlik oranıGO=güvenlik oranı TG=toplam gelirTG=toplam gelirTM=toplam maliyetTM=toplam maliyet

TG= TMTG= TM

K = TG-TMK = TG-TM

TG= f.xTG= f.x

TM=ax+bTM=ax+b

K = f.x-(ax+b)K = f.x-(ax+b)

K = fx-ax-bK = fx-ax-b

K = (f-a).x-bK = (f-a).x-b

(f-a)=KP(f-a)=KP

KO = KP/fKO = KP/f

K= KP.x-bK= KP.x-b (x=miktar)(x=miktar)

K= KO.x-bK= KO.x-b (x=tutar)(x=tutar)

x= b/KP x= b/KP (miktar BBN)(miktar BBN)

x= b/KO x= b/KO (tutar BBN)(tutar BBN)

GP=XGP=Xfiili fiili – X– XBBNBBN

GO=GP/XGO=GP/Xfiilifiili

NAKİT BAŞABAŞ NAKİT BAŞABAŞ NOKTASININ NOKTASININ HESAPLANMASIHESAPLANMASI

NAKİT BAŞABAŞ NOKTASINAKİT BAŞABAŞ NOKTASI

bbNN

XXBBNBBNNN==KPKPNN

bbNN= b – = b – Nakit Çıkışı Gerektirmeyen GiderlerNakit Çıkışı Gerektirmeyen Giderler

(Amortisman giderleri vb.)(Amortisman giderleri vb.)

KPKPN N = f= fNN – a – aNN

(Değersiz Alacak Oranı vb.)(Değersiz Alacak Oranı vb.)

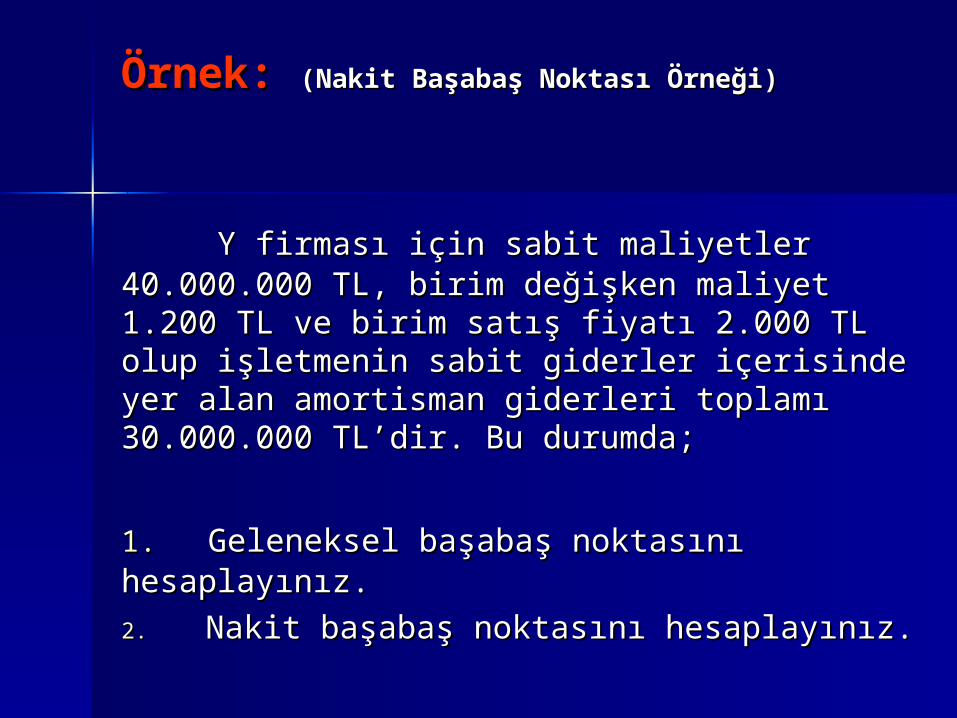

Örnek: Örnek: (Nakit Başabaş Noktası Örneği)(Nakit Başabaş Noktası Örneği)

Y firması için sabit maliyetler 40.000.000 Y firması için sabit maliyetler 40.000.000 TL, birim değişken maliyet 1.200 TL ve birim satış TL, birim değişken maliyet 1.200 TL ve birim satış fiyatı 2.000 TL olup işletmenin sabit giderler fiyatı 2.000 TL olup işletmenin sabit giderler içerisinde yer alan amortisman giderleri toplamı içerisinde yer alan amortisman giderleri toplamı 30.000.000 TL’dir. Bu durumda;30.000.000 TL’dir. Bu durumda;

1.1. Geleneksel başabaş noktasını hesaplayınız.Geleneksel başabaş noktasını hesaplayınız.

2.2. Nakit başabaş noktasını hesaplayınız. Nakit başabaş noktasını hesaplayınız.

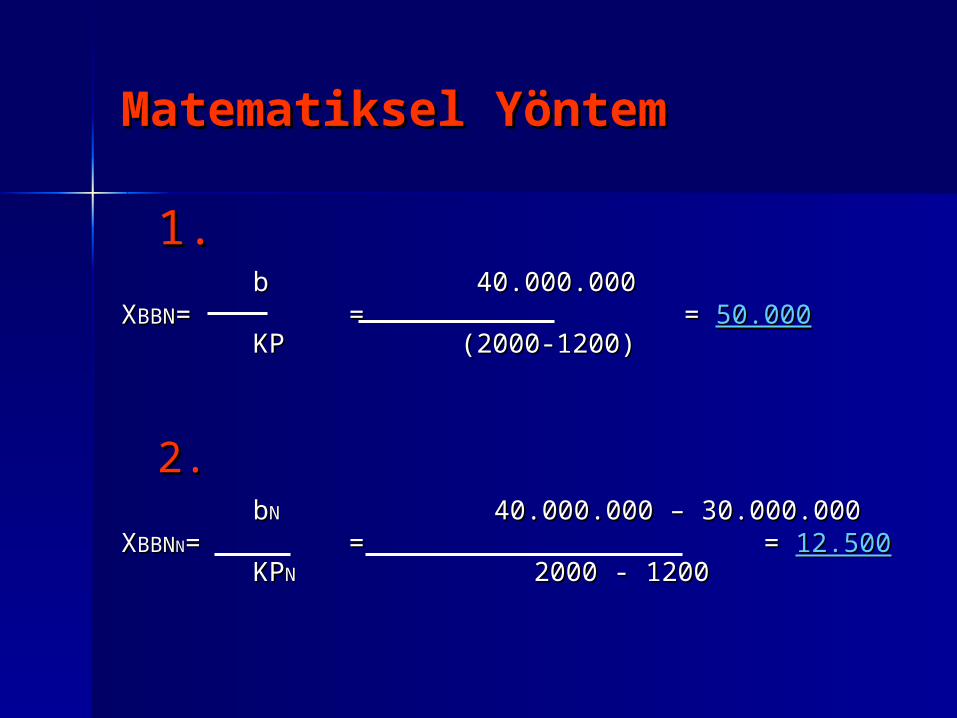

Matematiksel YöntemMatematiksel Yöntem

1.1.bb 40.000.000 40.000.000

XXBBNBBN== == = = 50.00050.000KPKP (2000-1200) (2000-1200)

2.2.bbNN 40.000.000 – 30.000.00040.000.000 – 30.000.000

XXBBNBBNNN== = = = = 12.50012.500KPKPNN 2000 - 12002000 - 1200

Grafiksel Yöntem

BBNG

50.000

100

40

15

000.000 TL

BBNN

12.500

}

}

Kazancın Amortisman Bölümü

Amortisman

Ü/SMiktarı

TG

Nakit Başabaş Noktası

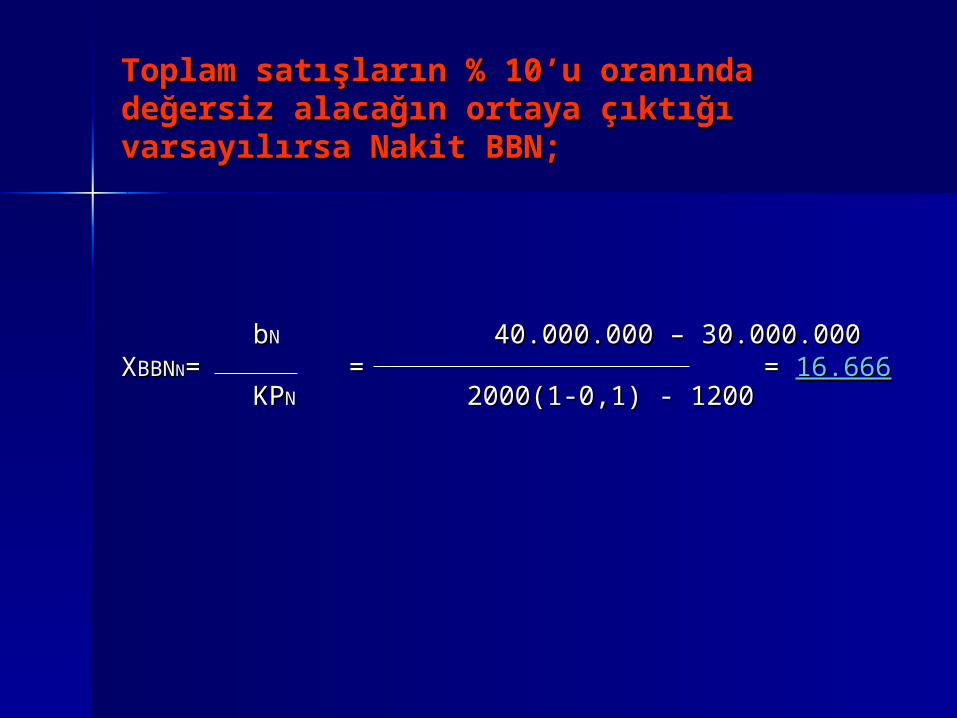

Toplam satışların % 10’u oranında Toplam satışların % 10’u oranında değersiz alacağın ortaya çıktığı değersiz alacağın ortaya çıktığı varsayılırsa Nakit BBN;varsayılırsa Nakit BBN;

bbNN 40.000.000 – 30.000.00040.000.000 – 30.000.000XXBBNBBNNN== = = = = 16.66616.666

KPKPNN 2000(1-0,1) - 12002000(1-0,1) - 1200

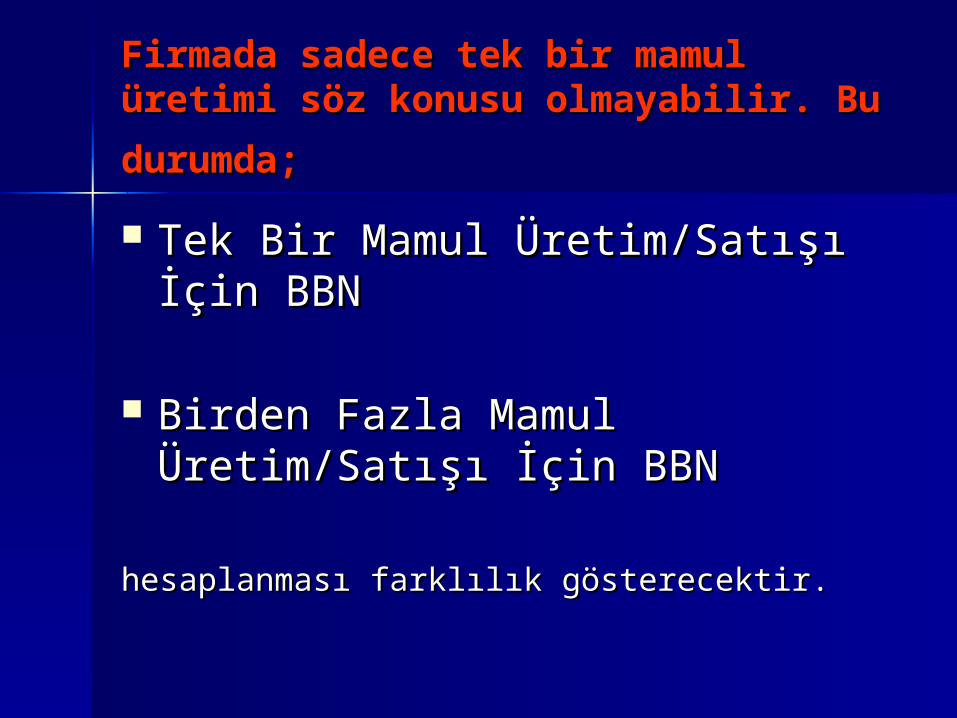

Firmada sadece tek bir mamul Firmada sadece tek bir mamul üretimi söz konusu olmayabilir. Bu üretimi söz konusu olmayabilir. Bu

durumda;durumda; Tek Bir Mamul Üretim/Satışı İçin Tek Bir Mamul Üretim/Satışı İçin

BBNBBN

Birden Fazla Mamul Üretim/Satışı Birden Fazla Mamul Üretim/Satışı İçin BBNİçin BBN

hesaplanması farklılık gösterecektir.hesaplanması farklılık gösterecektir.

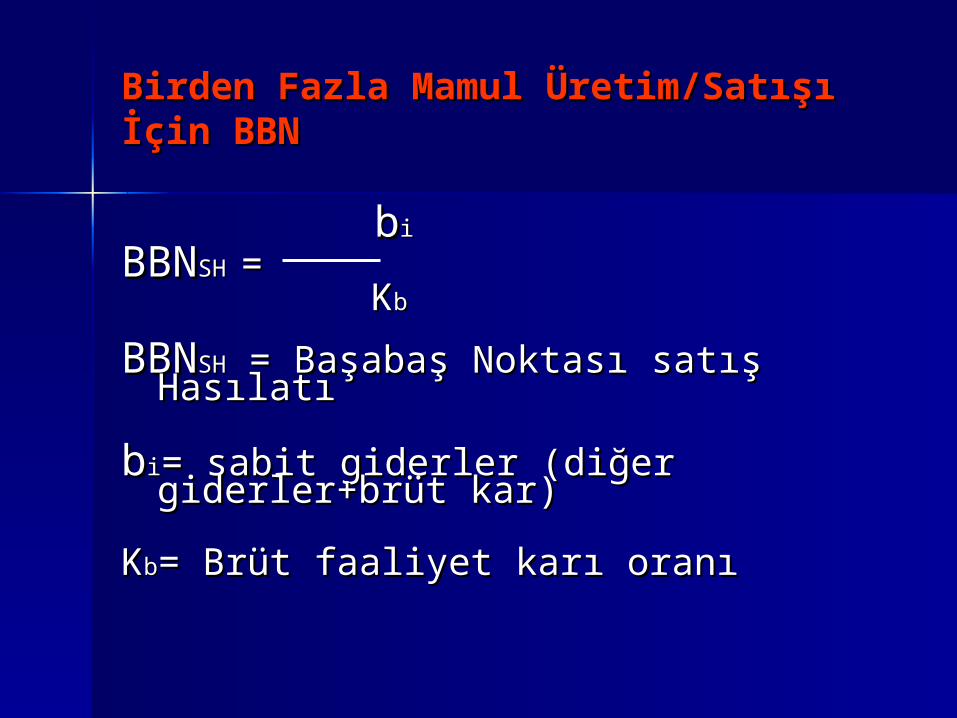

Birden Fazla Mamul Üretim/Satışı Birden Fazla Mamul Üretim/Satışı İçin BBNİçin BBN

bbii

BBNBBNSH SH == KKbb

BBNBBNSHSH = Başabaş Noktası satış Hasılatı = Başabaş Noktası satış Hasılatı

bbii= sabit giderler (diğer giderler+brüt = sabit giderler (diğer giderler+brüt kar)kar)

KKbb= Brüt faaliyet karı oranı= Brüt faaliyet karı oranı

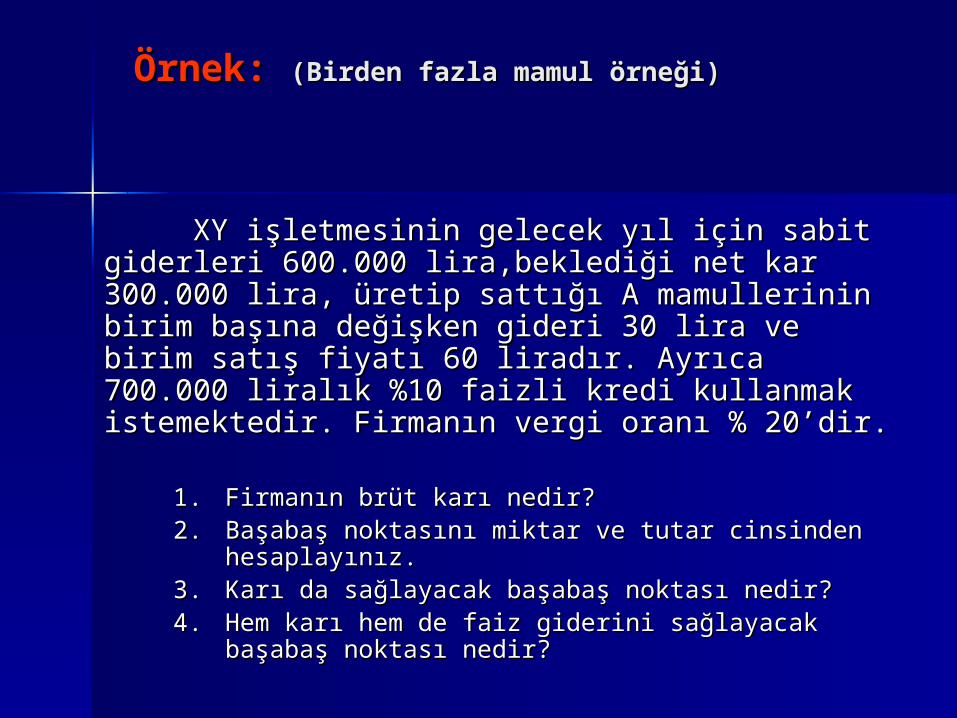

Örnek:Örnek: (Birden fazla mamul örneği)(Birden fazla mamul örneği)

XY işletmesinin gelecek yıl için sabit XY işletmesinin gelecek yıl için sabit giderleri 600.000 lira,beklediği net kar 300.000 giderleri 600.000 lira,beklediği net kar 300.000 lira, üretip sattığı A mamullerinin birim başına lira, üretip sattığı A mamullerinin birim başına değişken gideri 30 lira ve birim satış fiyatı 60 değişken gideri 30 lira ve birim satış fiyatı 60 liradır. Ayrıca 700.000 liralık %10 faizli kredi liradır. Ayrıca 700.000 liralık %10 faizli kredi kullanmak istemektedir. Firmanın vergi oranı % kullanmak istemektedir. Firmanın vergi oranı % 20’dir.20’dir.

1.1. Firmanın brüt karı nedir?Firmanın brüt karı nedir?2.2. Başabaş noktasını miktar ve tutar cinsinden Başabaş noktasını miktar ve tutar cinsinden

hesaplayınız.hesaplayınız.3.3. Karı da sağlayacak başabaş noktası nedir?Karı da sağlayacak başabaş noktası nedir?4.4. Hem karı hem de faiz giderini sağlayacak başabaş Hem karı hem de faiz giderini sağlayacak başabaş

noktası nedir?noktası nedir?

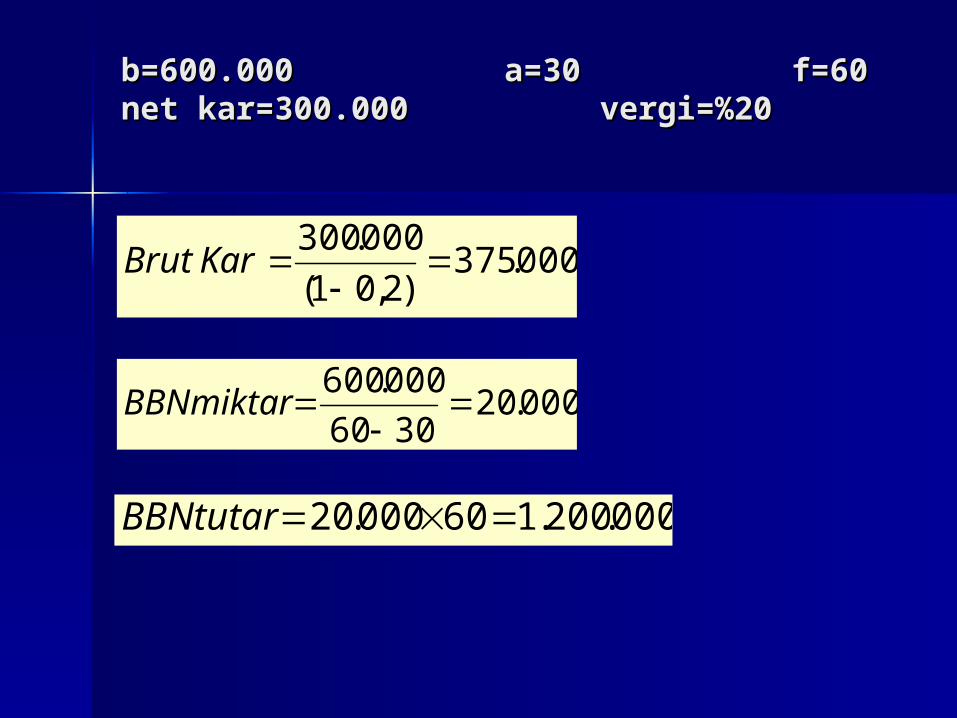

b=600.000b=600.000 a=30a=30f=60f=60net kar=300.000net kar=300.000 vergi=%20vergi=%20

000.375)2,01(

000.300

KarBrut

000.203060

000.600

BBNmiktar

000.200.160000.20 BBNtutar

Karı da sağlayacak biçimde başabaş Karı da sağlayacak biçimde başabaş noktası:noktası:

Kar ve faizi sağlayacak biçimde başabaş Kar ve faizi sağlayacak biçimde başabaş noktasınoktası

500.323060

000.375000.600

BBNkar

833.343060

000.70000.375000.600

BBNkf

FİNANSAL KALDIRAÇFİNANSAL KALDIRAÇ

FAALİYET KALDIRACIFAALİYET KALDIRACI

BİLEŞİK KALDIRAÇBİLEŞİK KALDIRAÇ

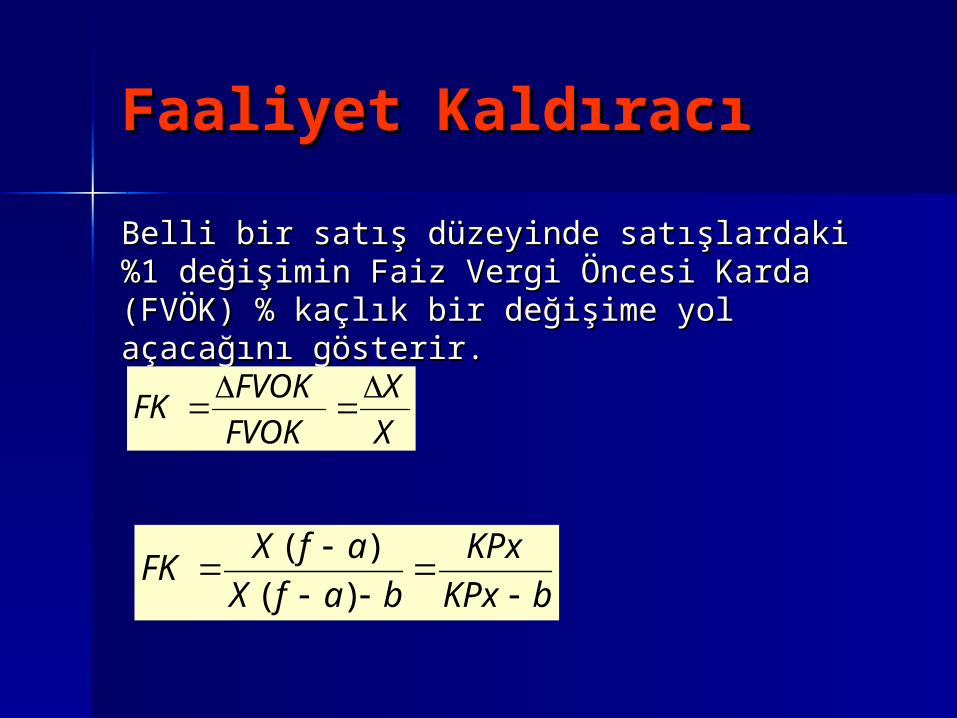

Faaliyet KaldıracıFaaliyet Kaldıracı

Belli bir satış düzeyinde satışlardaki %1 Belli bir satış düzeyinde satışlardaki %1 değişimin Faiz Vergi Öncesi Karda (FVÖK) % değişimin Faiz Vergi Öncesi Karda (FVÖK) % kaçlık bir değişime yol açacağını gösterir. kaçlık bir değişime yol açacağını gösterir.

X

X

FVOK

FVOKFK

bKPx

KPx

bafX

afXFK

)(

)(

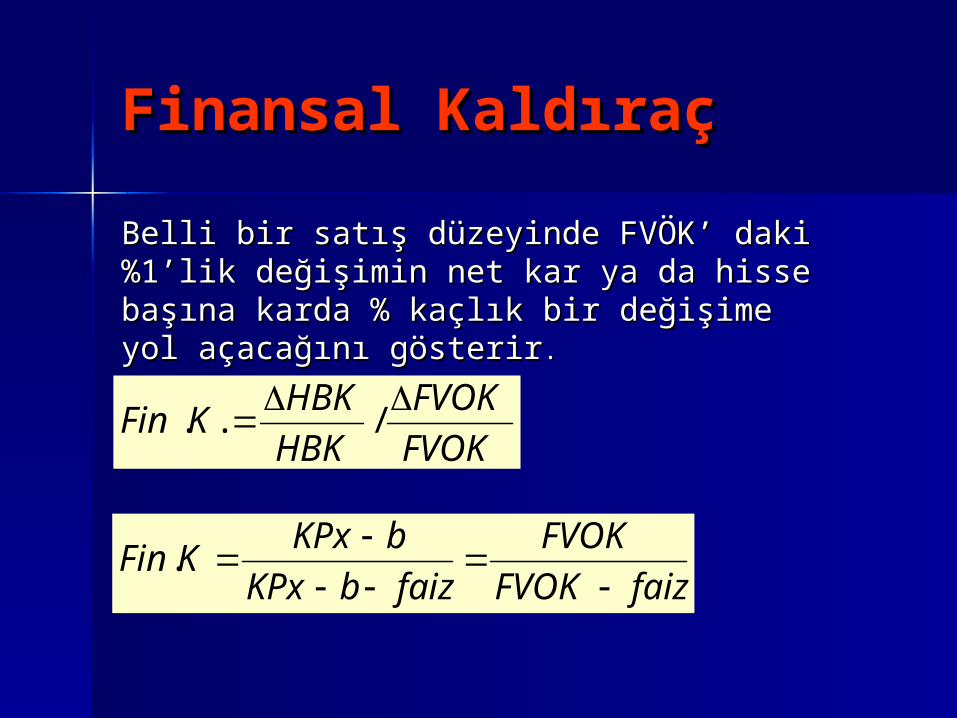

Finansal KaldıraçFinansal Kaldıraç

Belli bir satış düzeyinde FVÖK’ daki %1’lik Belli bir satış düzeyinde FVÖK’ daki %1’lik değişimin net kar ya da hisse başına karda değişimin net kar ya da hisse başına karda % kaçlık bir değişime yol açacağını gösterir% kaçlık bir değişime yol açacağını gösterir. .

FVOK

FVOK

HBK

HBKKFin

/..

faizFVOK

FVOK

faizbKPx

bKPxKFin

.

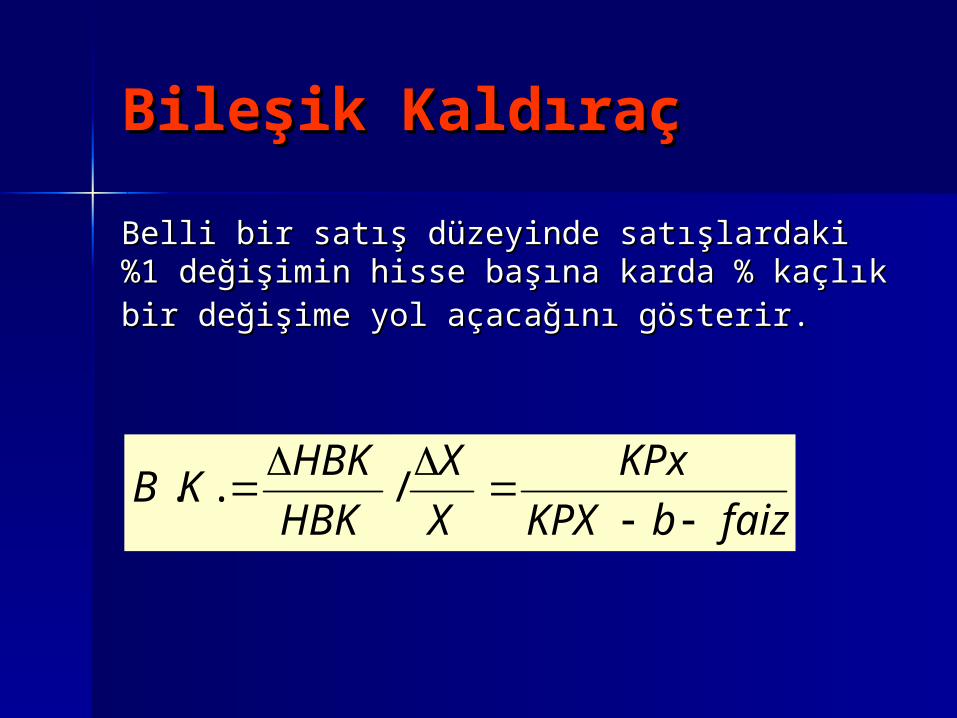

Bileşik KaldıraçBileşik Kaldıraç

Belli bir satış düzeyinde satışlardaki %1 Belli bir satış düzeyinde satışlardaki %1 değişimin hisse başına karda % kaçlık bir değişimin hisse başına karda % kaçlık bir değişime yol açacağını gösterir.değişime yol açacağını gösterir.

faizbKPX

KPx

X

X

HBK

HBKKB

/..

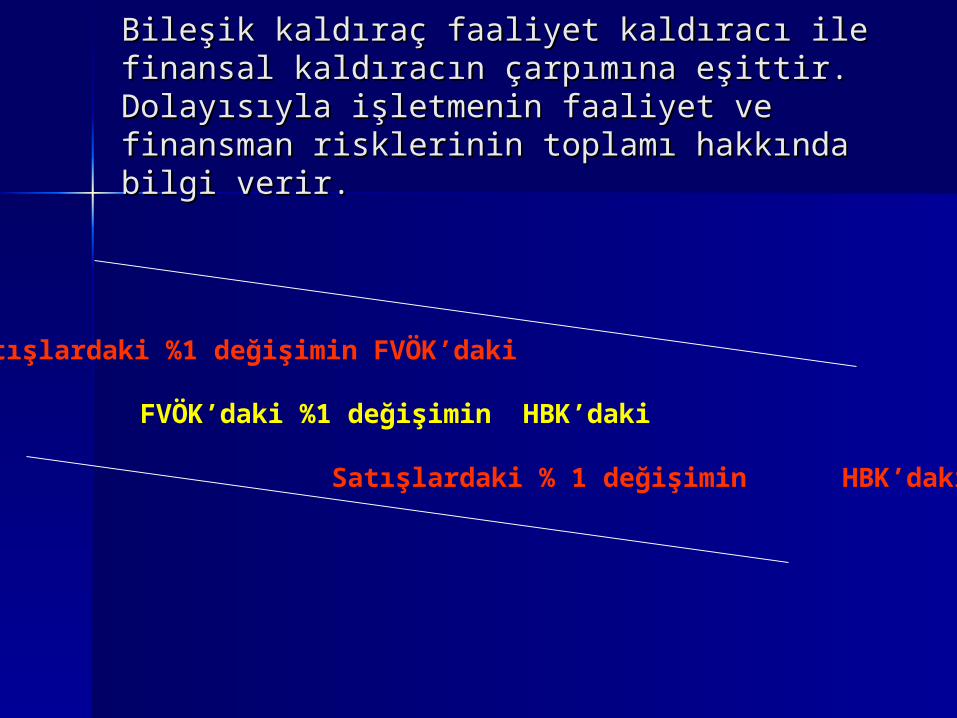

Satışlardaki %1 değişimin FVÖK’daki

FVÖK’daki %1 değişimin HBK’daki

Satışlardaki % 1 değişimin HBK’daki

Bileşik kaldıraç faaliyet kaldıracı ile finansal Bileşik kaldıraç faaliyet kaldıracı ile finansal kaldıracın çarpımına eşittir. Dolayısıyla kaldıracın çarpımına eşittir. Dolayısıyla işletmenin faaliyet ve finansman risklerinin işletmenin faaliyet ve finansman risklerinin toplamı hakkında bilgi verir.toplamı hakkında bilgi verir.

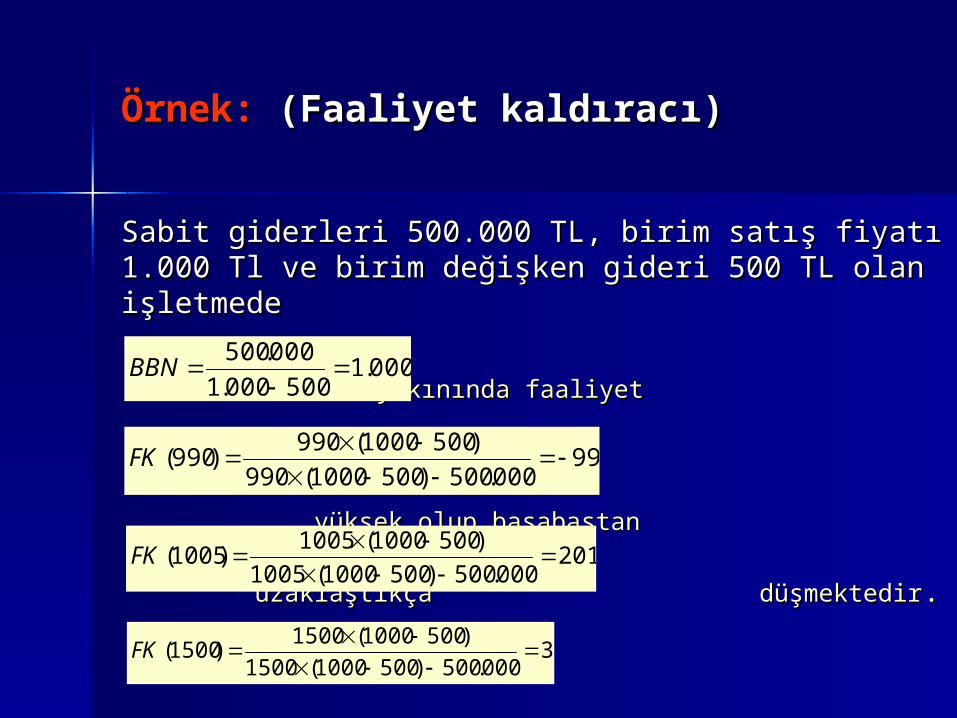

Örnek: Örnek: (Faaliyet kaldıracı)(Faaliyet kaldıracı)

Sabit giderleri 500.000 TL, birim satış fiyatı 1.000 Sabit giderleri 500.000 TL, birim satış fiyatı 1.000 Tl ve birim değişken gideri 500 TL olan işletmedeTl ve birim değişken gideri 500 TL olan işletmede

BBN yakınında BBN yakınında faaliyetfaaliyet

kaldıracı derecesi enkaldıracı derecesi en

yüksek olup yüksek olup başabaştanbaşabaştan

uzaklaştıkça uzaklaştıkça düşmektedir düşmektedir..

000.1500000.1

000.500

BBN

99000.500)5001000(990

)5001000(990)990(

FK

201000.500)5001000(1005

)5001000(1005)1005(

FK

3000.500)5001000(1500

)5001000(1500)1500(

FK

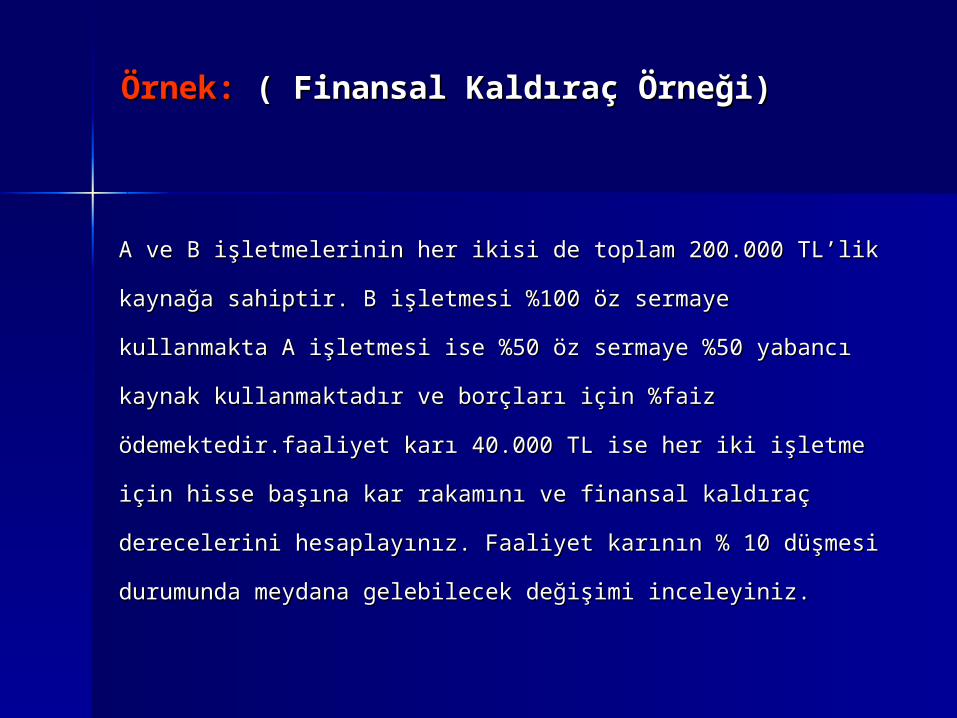

Örnek: Örnek: ( Finansal Kaldıraç Örneği)( Finansal Kaldıraç Örneği)

A ve B işletmelerinin her ikisi de toplam 200.000 TL’lik A ve B işletmelerinin her ikisi de toplam 200.000 TL’lik

kaynağa sahiptir. B işletmesi %100 öz sermaye kullanmakta kaynağa sahiptir. B işletmesi %100 öz sermaye kullanmakta

A işletmesi ise %50 öz sermaye %50 yabancı kaynak A işletmesi ise %50 öz sermaye %50 yabancı kaynak

kullanmaktadır ve borçları için %faiz ödemektedir.faaliyet kullanmaktadır ve borçları için %faiz ödemektedir.faaliyet

karı 40.000 TL ise her iki işletme için hisse başına kar karı 40.000 TL ise her iki işletme için hisse başına kar

rakamını ve finansal kaldıraç derecelerini hesaplayınız. rakamını ve finansal kaldıraç derecelerini hesaplayınız.

Faaliyet karının % 10 düşmesi durumunda meydana Faaliyet karının % 10 düşmesi durumunda meydana

gelebilecek değişimi inceleyiniz.gelebilecek değişimi inceleyiniz.

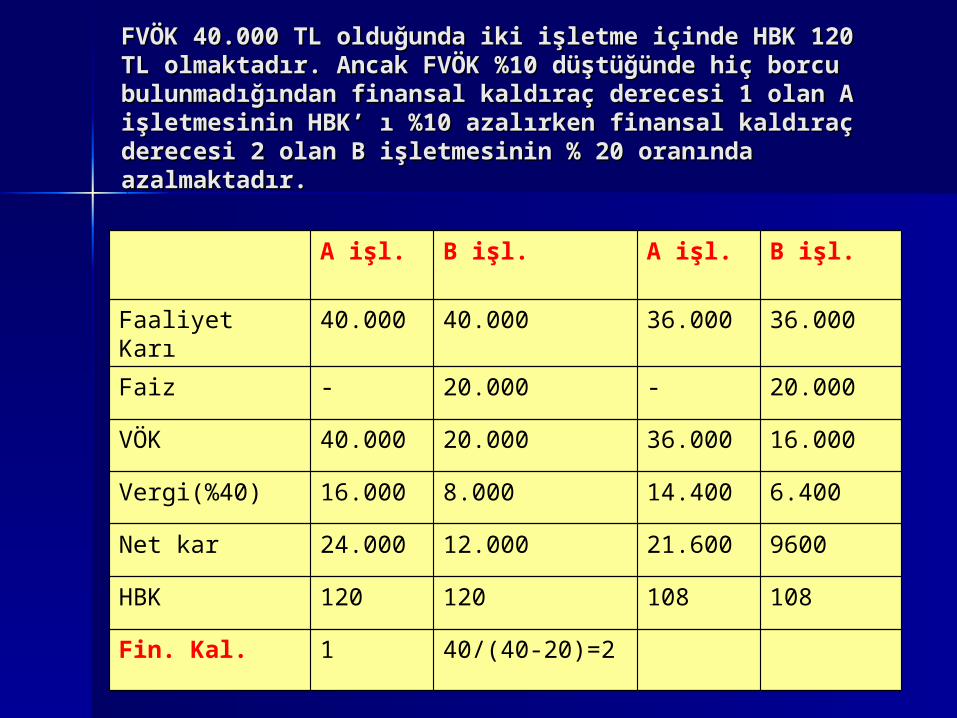

A işl. B işl. A işl. B işl.

Faaliyet Karı 40.000 40.000 36.000 36.000

Faiz - 20.000 - 20.000

VÖK 40.000 20.000 36.000 16.000

Vergi(%40) 16.000 8.000 14.400 6.400

Net kar 24.000 12.000 21.600 9600

HBK 120 120 108 108

Fin. Kal. 1 40/(40-20)=2

FVÖK 40.000 TL olduğunda iki işletme içinde HBK 120 TL FVÖK 40.000 TL olduğunda iki işletme içinde HBK 120 TL olmaktadır. Ancak FVÖK %10 düştüğünde hiç borcu olmaktadır. Ancak FVÖK %10 düştüğünde hiç borcu bulunmadığından finansal kaldıraç derecesi 1 olan A bulunmadığından finansal kaldıraç derecesi 1 olan A işletmesinin HBK’ ı %10 azalırken finansal kaldıraç işletmesinin HBK’ ı %10 azalırken finansal kaldıraç derecesi 2 olan B işletmesinin % 20 oranında derecesi 2 olan B işletmesinin % 20 oranında azalmaktadır.azalmaktadır.

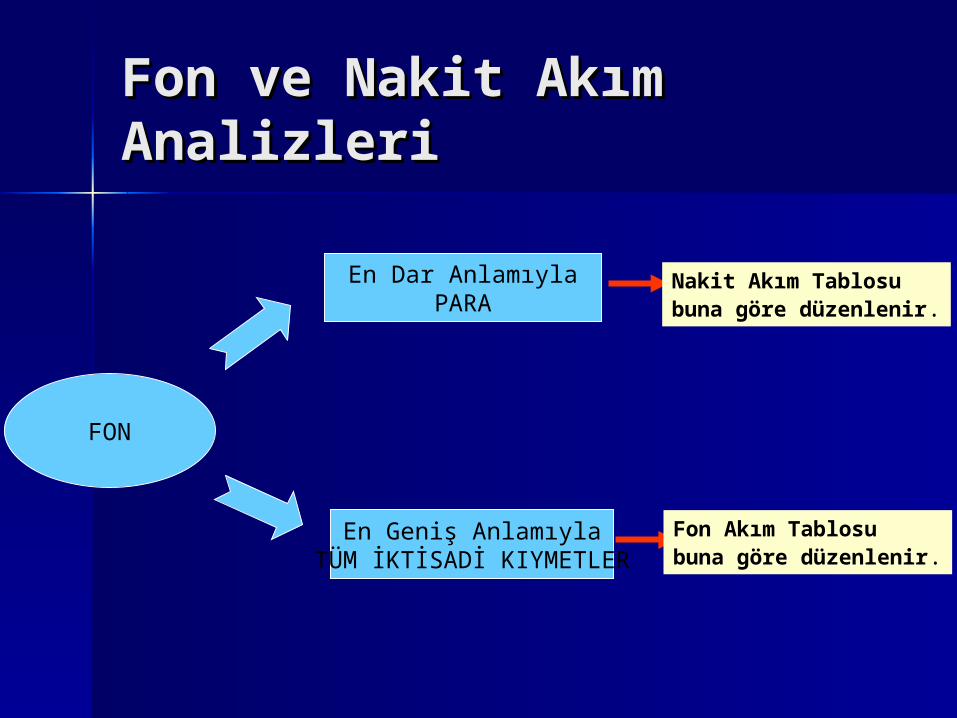

Fon ve Nakit Akım Fon ve Nakit Akım AnalizleriAnalizleri

FON

En Dar AnlamıylaPARA

En Geniş AnlamıylaTÜM İKTİSADİ KIYMETLER

Nakit Akım Tablosubuna göre düzenlenir.

Fon Akım Tablosubuna göre düzenlenir.

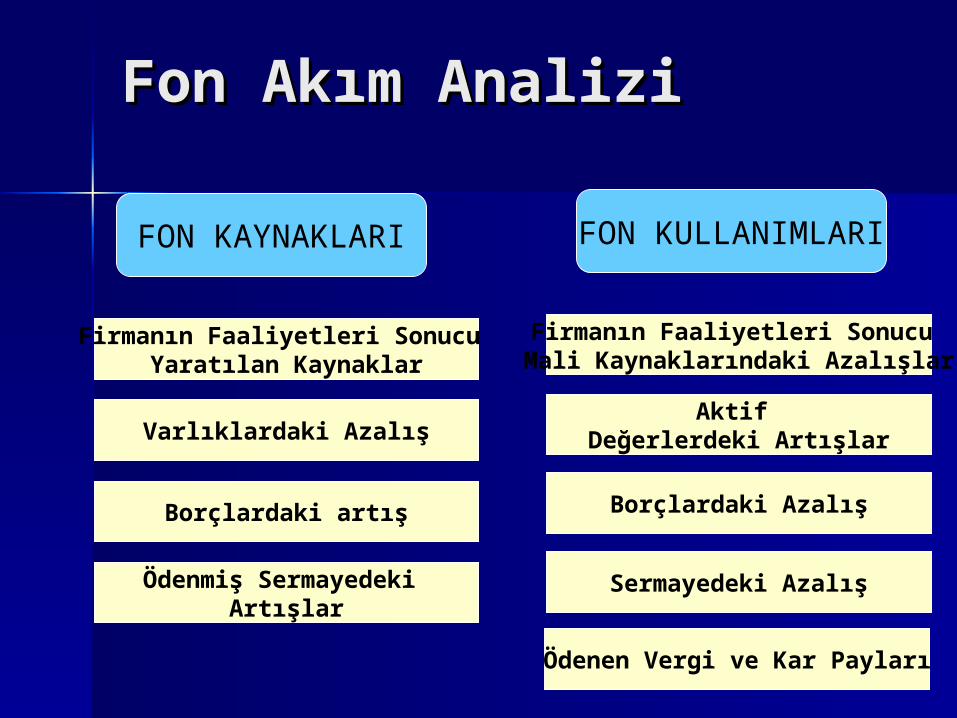

Fon Akım AnaliziFon Akım Analizi

FON KAYNAKLARI FON KULLANIMLARI

Firmanın Faaliyetleri Sonucu Yaratılan Kaynaklar

Varlıklardaki Azalış

Borçlardaki artış

Ödenmiş Sermayedeki Artışlar

Sermayedeki Azalış

Borçlardaki Azalış

Aktif Değerlerdeki Artışlar

Firmanın Faaliyetleri Sonucu Mali Kaynaklarındaki Azalışlar

Ödenen Vergi ve Kar Payları

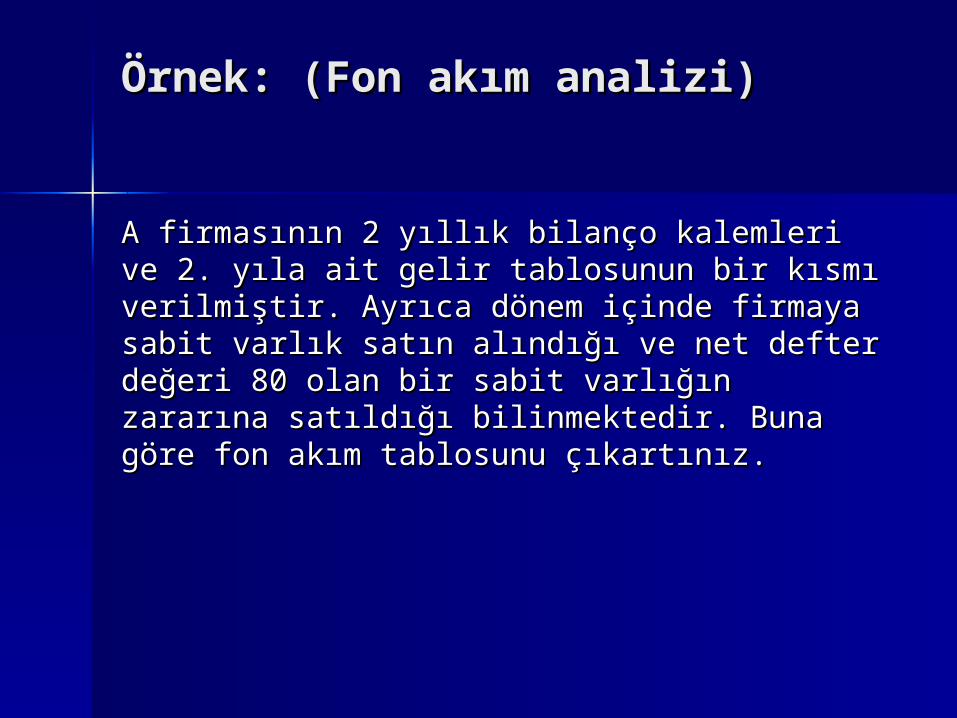

Örnek: (Fon akım analizi)Örnek: (Fon akım analizi)

A firmasının 2 yıllık bilanço kalemleri ve 2. A firmasının 2 yıllık bilanço kalemleri ve 2. yıla ait gelir tablosunun bir kısmı verilmiştir. yıla ait gelir tablosunun bir kısmı verilmiştir. Ayrıca dönem içinde firmaya sabit varlık Ayrıca dönem içinde firmaya sabit varlık satın alındığı ve net defter değeri 80 olan bir satın alındığı ve net defter değeri 80 olan bir sabit varlığın zararına satıldığı bilinmektedir. sabit varlığın zararına satıldığı bilinmektedir. Buna göre fon akım tablosunu çıkartınız.Buna göre fon akım tablosunu çıkartınız.

BİLANÇO

1. YIL 2. YIL

KASA 280 350

ALACAK 420 340

STOK 350 450

SABİT VARLIKLAR(NET) 500 560

AKTİF TOPLAMI 1550 1700

KISA VADELİ BANKA BORCU 180 260

ÖDENECEK VERGİ 150 135

ÖDENECEK KAR PAYI 120 90

UZUN VADELİ BORÇ 300 370

ÖDENMİŞ SERMAYE 500 500

İHTİYATLAR 300 345

PASİF TOPLAMI 1550 1700

GELİR TABLOSU

2. YIL

BRÜT SATIŞ KARI 400

AMORTİSMAN -60

FAİZ -40

FAALİYET KARI 300

MAK. SATIŞ ZARARI -30

V.Ö.K. 270

VERGİ -135

NET KAR 135

ÖRNEĞİN DEVAMI:ÖRNEĞİN DEVAMI:

ÖRNEĞİN DEVAMIÖRNEĞİN DEVAMI

KAYNAK KULLANIM

KASA 70

ALACAK 80

STOK 100

KISA VADELİ BANKA BORCU 80

UZUN VADELİ BORÇ 70

ÖDENECEK VERGİ 150

ÖDENECEK KAR PAYI 120

FAALİYETTEN SAĞLANAN FON 360*

SABİT VARLIK ALIMI 200**

SABİT VARLIK SATIMI 50***

640 640

* VÖK 270

MAKİNA SATIŞ ZARAR 30

AMORTİSMAN 60

360

**SABİT TESİSLERDE NET ARTIŞ 60

AMORTİSMAN GİDERİ 60

SATILAN MAKİNENİN NET DEĞERİ 80

200

***SATILAN MAKİNENİN NET DEFTER DEĞERİ 80

SATIŞ ZARARI -30

50

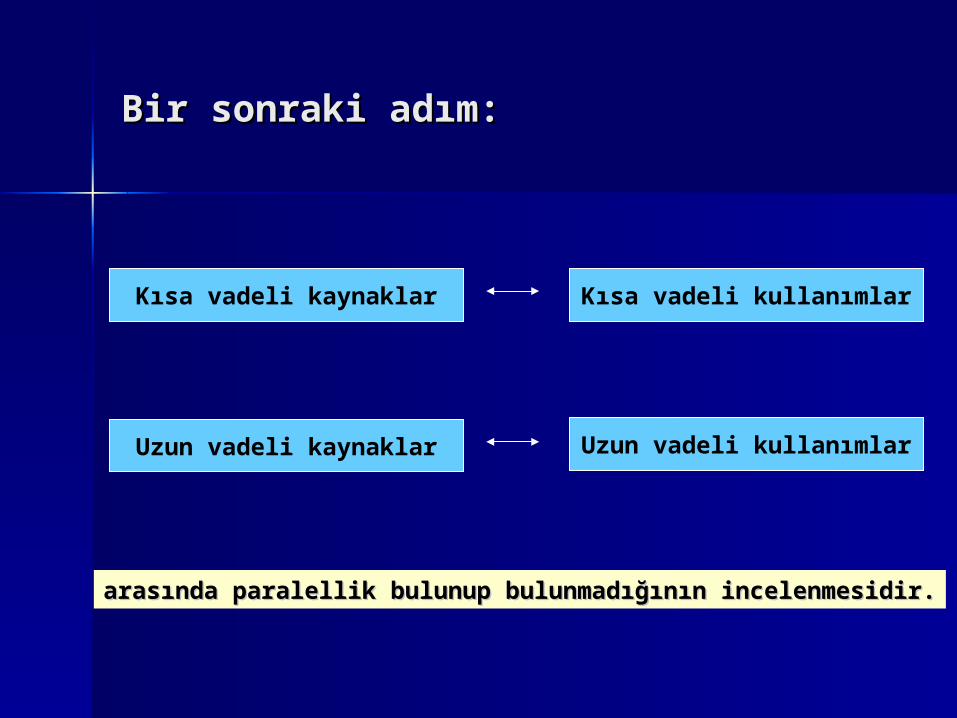

Bir sonraki adım:Bir sonraki adım:

Kısa vadeli kaynaklar

Uzun vadeli kaynaklar Uzun vadeli kullanımlar

Kısa vadeli kullanımlar

arasında paralellik bulunup bulunmadığının incelenmesidir.arasında paralellik bulunup bulunmadığının incelenmesidir.

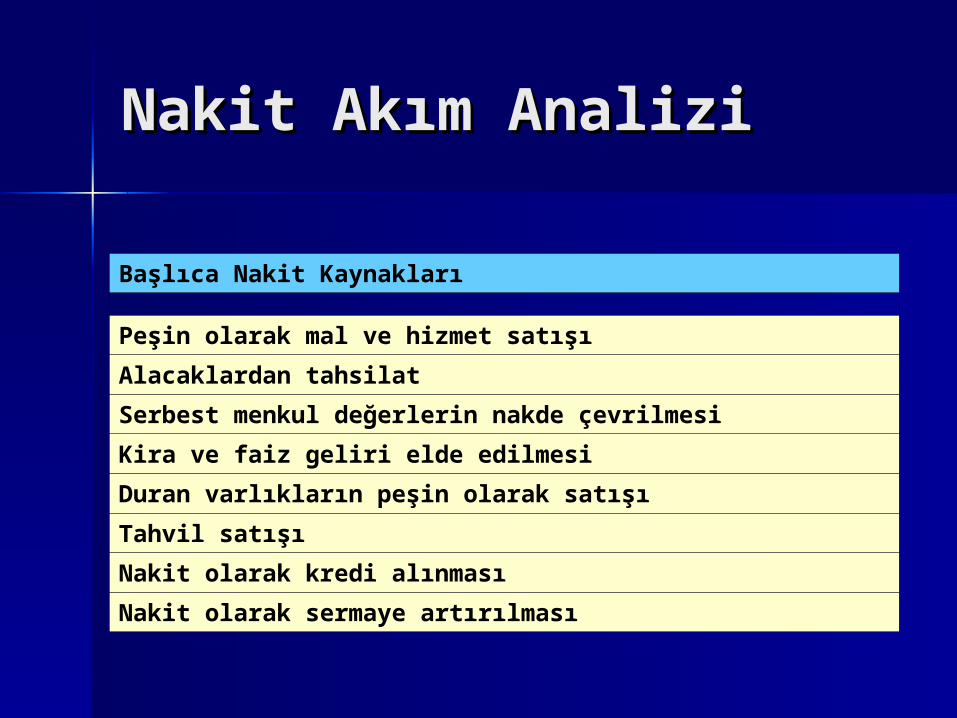

Nakit Akım AnaliziNakit Akım Analizi

Başlıca Nakit Kaynakları

Peşin olarak mal ve hizmet satışı

Alacaklardan tahsilat

Serbest menkul değerlerin nakde çevrilmesi

Kira ve faiz geliri elde edilmesi

Duran varlıkların peşin olarak satışı

Tahvil satışı

Nakit olarak kredi alınması

Nakit olarak sermaye artırılması

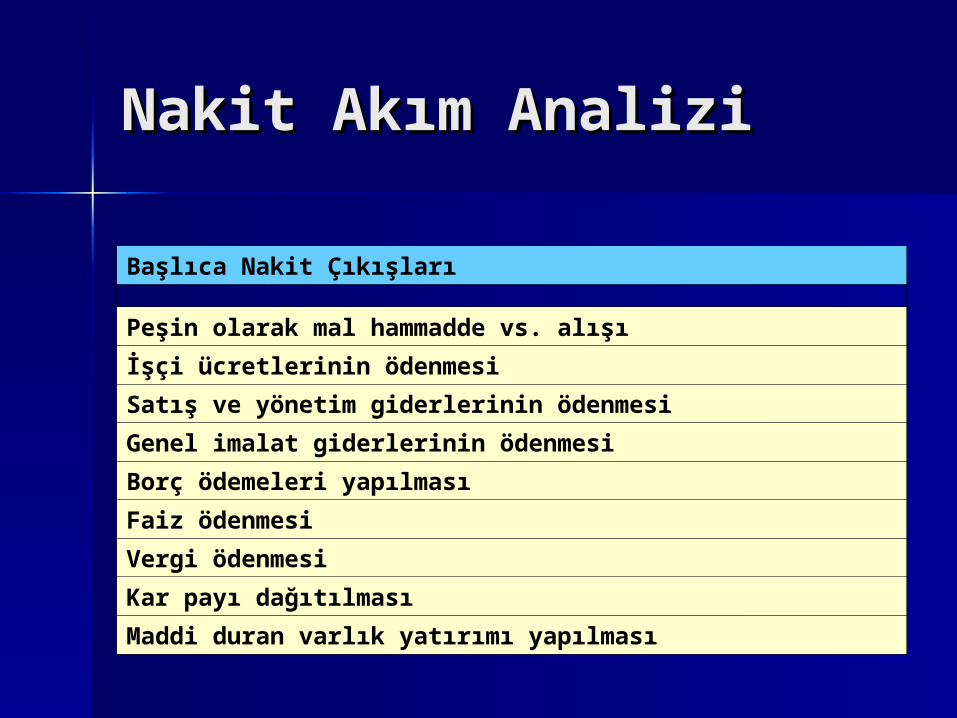

Nakit Akım AnaliziNakit Akım Analizi

Başlıca Nakit Çıkışları

Peşin olarak mal hammadde vs. alışı

İşçi ücretlerinin ödenmesi

Satış ve yönetim giderlerinin ödenmesi

Genel imalat giderlerinin ödenmesi

Borç ödemeleri yapılması

Faiz ödenmesi

Vergi ödenmesi

Kar payı dağıtılması

Maddi duran varlık yatırımı yapılması

Top Related