Languages

Pages

Legal

12.12.2011

1

Makro I: Einführung in die MakroökonomikMakroökonomik(gesamtwirtschaftliche Analyse)

Prof. Dr. Paul J.J. Welfens© 2011/2012

Makroökonomik: ökonomische Analyse gesamtwirtschaftlicher Entwicklungen

Makroökonomische Analyse richtet sich auf Makroökonomische Analyse richtet sich auf gesamtwirtschaftliche Betrachtung insbes. Gesamtwirtschaftliches Güterangebot und –nachfrage

(„Gütermarktanalyse“); im einfachsten Fall: 1-Gut-Modell. Höhe der gesamtwirtschaftlichen Produktion Y bzw. Ein-kommen: Produktion geht einher mit Einkommenszahlung

Entwicklung der Wirtschaftsstruktur (n-Sektoren-Modell) Arbeitsmarktentwicklung (Arbeitsangebot-; nachfrage;

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 2

Arbeitsmarktentwicklung (Arbeitsangebot-; nachfrage; Höhe der Arbeitslosenquote/-struktur)

Wie entwickelt sich das Preisniveau P, das über einen repräsentativen Preisindex zur Erfassung der Kaufkraftentwicklung der Geldeinkommen gemessen wird

12.12.2011

2

Einige Fragen der Makroökonomik

Wie läßt sich die Wirtschaftsentwicklung Wie läßt sich die Wirtschaftsentwicklung gesamtwirtschaftlich beschreiben(Deskriptive Indikatoren)?

Wie kann gesamtwirtschaftliche Entwicklung erklärt werden?Wi k d St t i i ff

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 3

Wie kann der Staat – in einer offenen Volkswirtschaft – gesamtwirtschaftliche Entwicklung beeinflussen?

Makroökonomik=kurz- u. mittelfristige Analyse von Schwankungen (z.B. Quartalswerte: Wachs-tumsrate gegen Vorjahr oder gegen Vorquartal)

Betrachtet und analysiert in Konjunkturanalyse Betrachtet und analysiert in Konjunkturanalyse Kurz- und mittelfristige Schwankungen der gesamtwirt-

schaftlichen Produktion (Wachstum Realeinkommen Y) Kurz- und mittelfristige Änderungen der

Investitionsquote I/Y (mit I für Investition) bzw. Änderungen der Investitionen; & des Konsums C und der Exporte X bzw. Importe J; des Staatsverbrauchs G

Mittelfristige Schwankungen (Wert rel. zu Trend) bei

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 4

Mittelfristige Schwankungen (Wert rel. zu Trend) bei Kapazitätsauslastungsgrad und Beschäftigung bzw. Arbeitslosenquote sowie bei der Inflationsrate(prozentuale Änderung des Preisniveaus P)

Kurzfristige Schwankungen Zinssätze; Aktienkurs (P‘)

12.12.2011

3

Historische Megaprobleme: mittelfristige starke Schocks

Massenarbeitslosigkeit Großbritanniens 20er Jahre; Rückkehr zur Vorkriegsparität in 1925 über DeflationRückkehr zur Vorkriegsparität in 1925 über Deflation

Weltwirtschaftskrise 1929-33: USA BIP fiel um 1/3, Massenarbeitslosigkeit; Aktienkurse fielen auf 30% 1929-Niveaus; Deflation, Massenarbeitslosigkeit auch Deutschland, 1932 6 Mio. Arbeitslose (29.I: 2.3 Mio)!

Ölpreisschocks von 1974 und 1979, als jeweils eine Vervierfachung der Rohölpreise eintrat

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 5

Vervierfachung der Rohölpreise eintrat Südostasienkrise 1997/98: schwerer Einbruch des

Wachstums, massive Abwertung (nominal bis 80%) Transatlantische Bankenkrise 2007/08;

Weltrezession 2009; Staatsfinazierungskrise bzw. €-Krise 2011

Staatsfinanzierungskrise Staatsfinanzierungskrise ergibt sich

i F h d P bl i i E in Form zunehmender Probleme einiger Euro-Länder, sich am Kapitalmarkt zu finanzieren; also das laufende Haushaltsdefizit und die Refinanzierung auslaufender Anleihe zu tragbaren Zinssätze zu stemmenZinssatz Deutschland in 2011: um 2% für Zinssatz Deutschland in 2011: um 2% für langjährige Anleihe; Zins Italien und Spanien etwa 7%; Griechenland 25%, Irland und Portugal um 7%

Gr., Ir., Pg. unter Euro-Rettungsschirm EFSFProf. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 6

12.12.2011

4

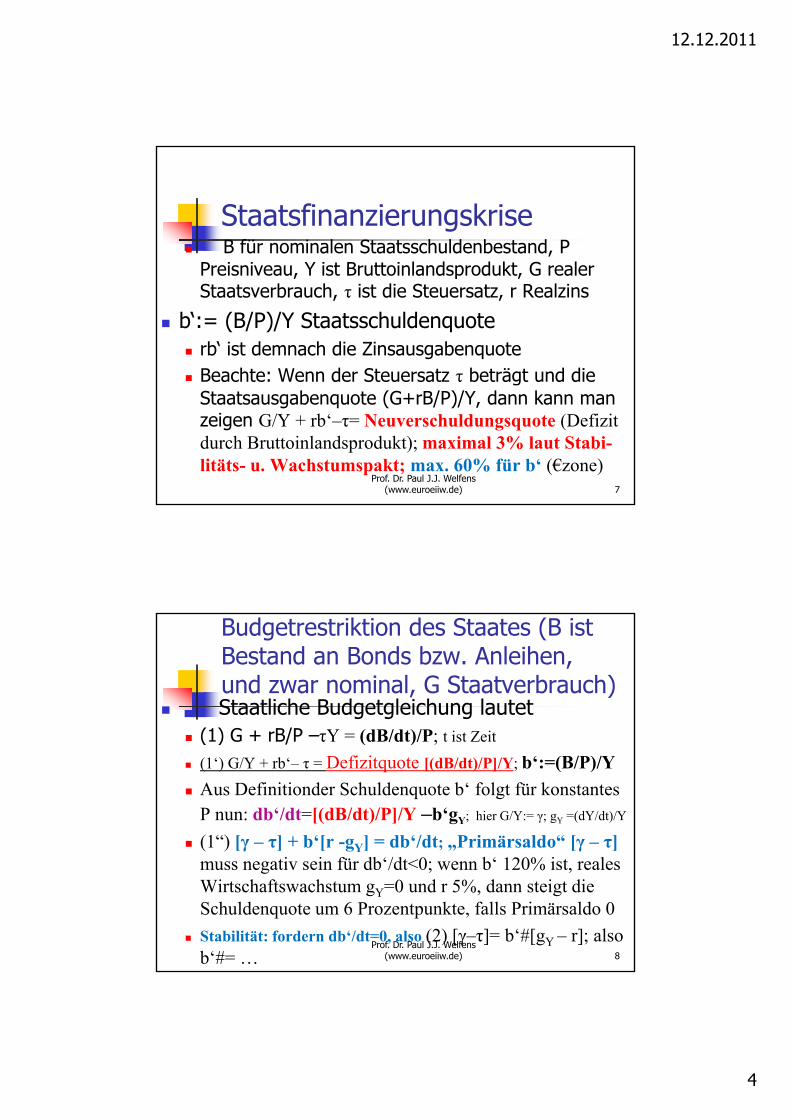

Staatsfinanzierungskrise B für nominalen Staatsschuldenbestand, P

Preisniveau Y ist Bruttoinlandsprodukt G realerPreisniveau, Y ist Bruttoinlandsprodukt, G realer Staatsverbrauch, τ ist die Steuersatz, r Realzins

b‘:= (B/P)/Y Staatsschuldenquote rb‘ ist demnach die Zinsausgabenquote Beachte: Wenn der Steuersatz τ beträgt und die

Staatsausgabenquote (G+rB/P)/Y, dann kann man zeigen G/Y + rb‘–τ= Neuverschuldungsquote (Defizit durch Bruttoinlandsprodukt); maximal 3% laut Stabi-litäts- u. Wachstumspakt; max. 60% für b‘ (€zone)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 7

Budgetrestriktion des Staates (B ist Bestand an Bonds bzw. Anleihen, und zwar nominal, G Staatverbrauch)

Staatliche Budgetgleichung lautet (1) G + rB/P Y (dB/dt)/P t i t Z it (1) G + rB/P –τY = (dB/dt)/P; t ist Zeit

(1‘) G/Y + rb‘– τ = Defizitquote [(dB/dt)/P]/Y; b‘:=(B/P)/Y

Aus Definitionder Schuldenquote b‘ folgt für konstantes P nun: db‘/dt=[(dB/dt)/P]/Y –b‘gY; hier G/Y:= γ; gY =(dY/dt)/Y

(1“) [γ – τ] + b‘[r -gY] = db‘/dt; „Primärsaldo“ [γ – τ] muss negativ sein für db‘/dt<0; wenn b‘ 120% ist, reales Wirtschaftswachstum gY=0 und r 5%, dann steigt die Schuldenquote um 6 Prozentpunkte, falls Primärsaldo 0

Stabilität: fordern db‘/dt=0, also (2) [γ–τ]= b‘#[gY – r]; also b‘#= …

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 8

12.12.2011

5

Dynamische Verbindung von Makromärkten

A b itGütWalras‘ Gesetz:

Arbeits-markt

Kredit-m kt

Geld-ma kt

Güter-markt

Geldmarkt imlk i t h ft

Wenn n-1 Märkteim Gleichgewicht,dann n-ter Marktauch im Gleichge-wicht Staat u. Firmen

als (Netto-)Kredit-Nachfrager; Haus-

Produktion/Einkommen

markt

Devisen-markte (€/$)

markt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 9

volkswirtschaft-lichen Sinn istBesonderheit:= Spiegelbildder anderen Makromärkte

g ;halte als Kreditan-bieter (via Banken)

Wechselkurs = relativerPreis zweier Währungen

Wachstumsanalyse (Jahreszahlen, glei-tende Durchschnitte bzw. Trendwachstum)

Beschreibung und Analyse des langfristigen Beschreibung und Analyse des langfristigen Wachstums des realen Bruttoinlands-produkts bzw. des Bruttosozialprodukts = Wachstumsanalyse; es geht um die langfristi-ge Erhöhung des Produktionspotenzials(abhängig von Beständen an vorhandenen

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 10

(abhängig von Beständen an vorhandenen Produktionsfaktoren: Kapital K, Arbeit L, Technologie A); auch Innovationsdynamikund Humankapitalakkumulation sind wichtig

12.12.2011

6

Definitionsgleichung (Verwendungsseite des Bruttoinlandsprodukts Y) in der Volkswirtschaftlichen Gesamtrechnung

Ex post: BIP (Y) Summe von tatsächlichem Kon-I[ l t I titi + l t I] G X ttsum, I[geplante Investition+ungeplante I], G, Xnetto

Y = C + I + G+ X – q*J (in C, I, G, X stecken Importe, die in Form q*J abzuziehen sind; Multiplikation von J mit q* erbringt Umrechnung von ausländischen Gütereinheiten in inländische) C Konsum

I Investition

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 11

I Investition G Staatsverbrauch X Exporte (in realer Rechnung bzw. Exportmenge) J Importe (in realer Rechnung bzw. Importmenge) q*:=eP*/P, wobei e nominaler Wechselkurs (€/$), P

Preisniveau, *Ausland

Exportquote, Importquote

Deutschland stark vom Außenhandel abhängig Deutschland stark vom Außenhandel abhängig Hohe Exportquote X/Y Hohe Importquote q*J/Y (q* ist der reale

Wechselkurs eP*/P; e ist nominaler Wechselkurs), Multiplikation der Importmenge – der realen I t it * ibt I t ( B B lImporte – mit q* ergibt Importmenge (z.B. Barrel ÖL) ausgedrückt in inländischen Gütereinheiten (kg Auto); hohe Importquote steht für Importkonkur-renz und z.T. Bezug von importierten Vorproduk-ten=Basis für Export Prof. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 12

12.12.2011

7

Leistungsbilanzsaldo (LBS): Außenbeitrag(Güterexport minus –import) + Saldo der einseitigen Übertragungen(z.B. UN-Beitrag)

LBS nominal = PX eP*J LBS nominal = PX – eP*J (Exporterlös minus Importerlös)

Dividiere durch inländisches Preisniveau P (Dimension „€/kg Auto“); LBS real = X – [eP*/P]J

Exportfunktion X= xY*q*; J=jY/q* bzw. LBS real = xY*q* - jY; realer Wechselkurs q* = eP*/P Exportmenge steigt bei Anstieg von q* (reale Ab-

wertung), Importmenge fällt bei dq*>0 (Importe teurer!)

Leistungsbilanzdefizitquote (X – q*J)/Y; wenn LBS-Quote negativ, dann verschuldet sich Land im Ausland!! Prof. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 13

VGR-Identität (ex post) versus Ex-ante-Gleichgewichtsbedingung (VGR= Volkswirtschaftliche Gesamtrechnung)

Y = C + I + G +[X q*J] gilt immer(ex post) Y = C + I + G +[X –q*J] gilt immer(ex post) Gütermarktgleichgewicht heißt aber geplantes

Güterangebot Y(…)=geplante Güternachfrage; mit C=C(Y-T), wobei T die reale Steuerzahlung ist; mit I=I(r,…); je höher Zins r, desto geringer Imit I I(r,…); je höher Zins r, desto geringer I G ist exogene Größe (politisch gesetzt; via Staat) X =x(q*)Y*; X proportional zu ausländischem Y* J =j(q*)Y; j(q*) mit dj/dq*<0; höhere q* heißt

Importe teurer! Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 14

12.12.2011

8

Betrachtung Unterbeschäftigungs-situation Y von Nachfrage bestimmt

Bei Unterbeschäftigung gilt Y=Y wobei Bei Unterbeschäftigung gilt Y=Ydemand, wobei gesamtwirtschaftliche Nachfrage rechts von =…Y= C(Y-T)+ I(r) + G + X(q*,Y*) – q*J(q*,Y);gesamtwirtschaftliche Nachfrage bestimmt Y

Bei Vollbeschäftigung wäre zu beachten die Bei Vollbeschäftigung wäre zu beachten die Angebotsseite (mit 0<ß<1): Ypot=Kß (AL)1-ß

Reale Situation (WELFENS, 2008; Innovations in Macroeconomics): Y= θYdemand+(1-θ)Ypot

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 15

12.12.2011

9

12.12.2011

10

12.12.2011

11

12.12.2011

12

12.12.2011

13

12.12.2011

14

12.12.2011

15

12.12.2011

16

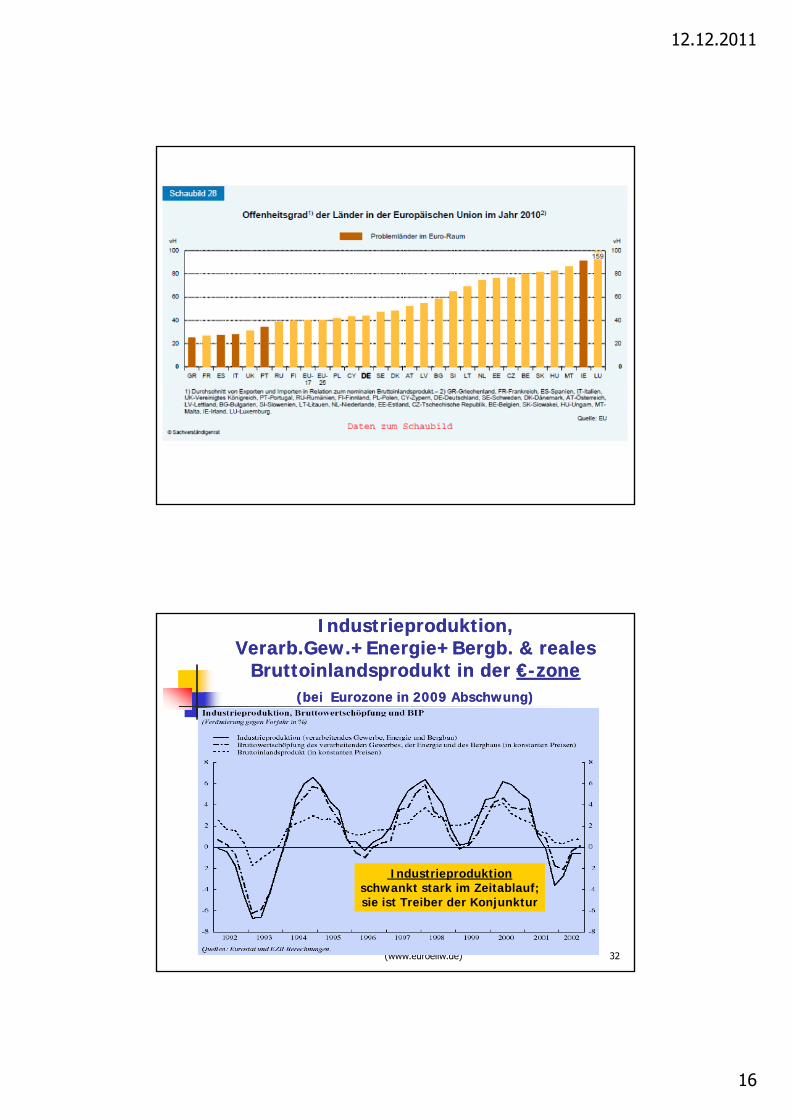

Industrieproduktion, Industrieproduktion, Verarb.Gew.+Energie+BergbVerarb.Gew.+Energie+Bergb. & reales . & reales

Bruttoinlandsprodukt in der Bruttoinlandsprodukt in der €€--zonezone(bei Eurozone in 2009 Abschwung)(bei Eurozone in 2009 Abschwung)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 32

Industrieproduktionschwankt stark im Zeitablauf;sie ist Treiber der Konjunktur

12.12.2011

17

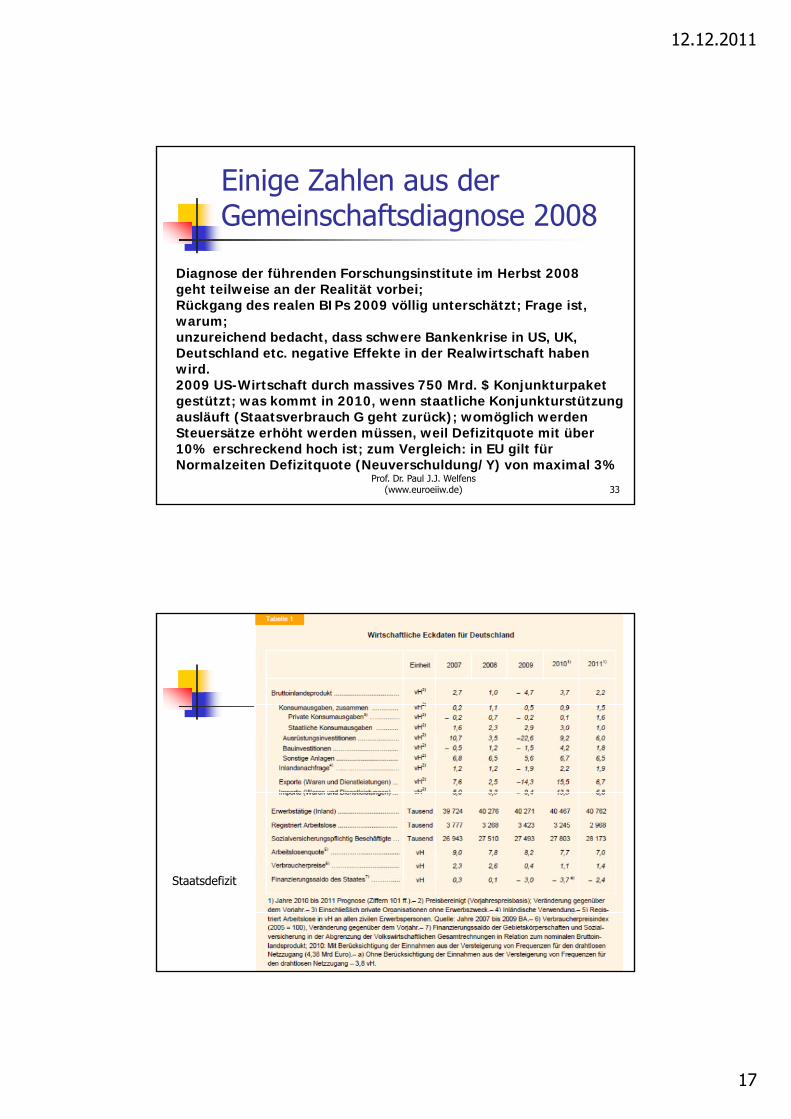

Einige Zahlen aus der Gemeinschaftsdiagnose 2008

Diagnose der führenden Forschungsinstitute im Herbst 2008geht teilweise an der Realität vorbei;Rückgang des realen BIPs 2009 völlig unterschätzt; Frage ist,warum; unzureichend bedacht, dass schwere Bankenkrise in US, UK, Deutschland etc. negative Effekte in der Realwirtschaft haben wird.2009 US-Wirtschaft durch massives 750 Mrd $ Konjunkturpaket

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 33

2009 US-Wirtschaft durch massives 750 Mrd. $ Konjunkturpaket gestützt; was kommt in 2010, wenn staatliche Konjunkturstützung ausläuft (Staatsverbrauch G geht zurück); womöglich werden Steuersätze erhöht werden müssen, weil Defizitquote mit über 10% erschreckend hoch ist; zum Vergleich: in EU gilt für Normalzeiten Defizitquote (Neuverschuldung/Y) von maximal 3%

Staatsdefizit

12.12.2011

18

λ Schuldenquote = Staatsschuld/Bruttoinlandsprodukt; Zinsausgabenquote λi

12.12.2011

19

12.12.2011

20

12.12.2011

21

Inländische Verwendung: Konsum C + Investition I + Staatsverbrauch G

Bruttoinlandsprodukt= Wertsumme aller neu erstellter Waren+Dienstleistungen in t

12.12.2011

22

Staatsverschuldung = kumu-lierte staatliche Neuverschuldung

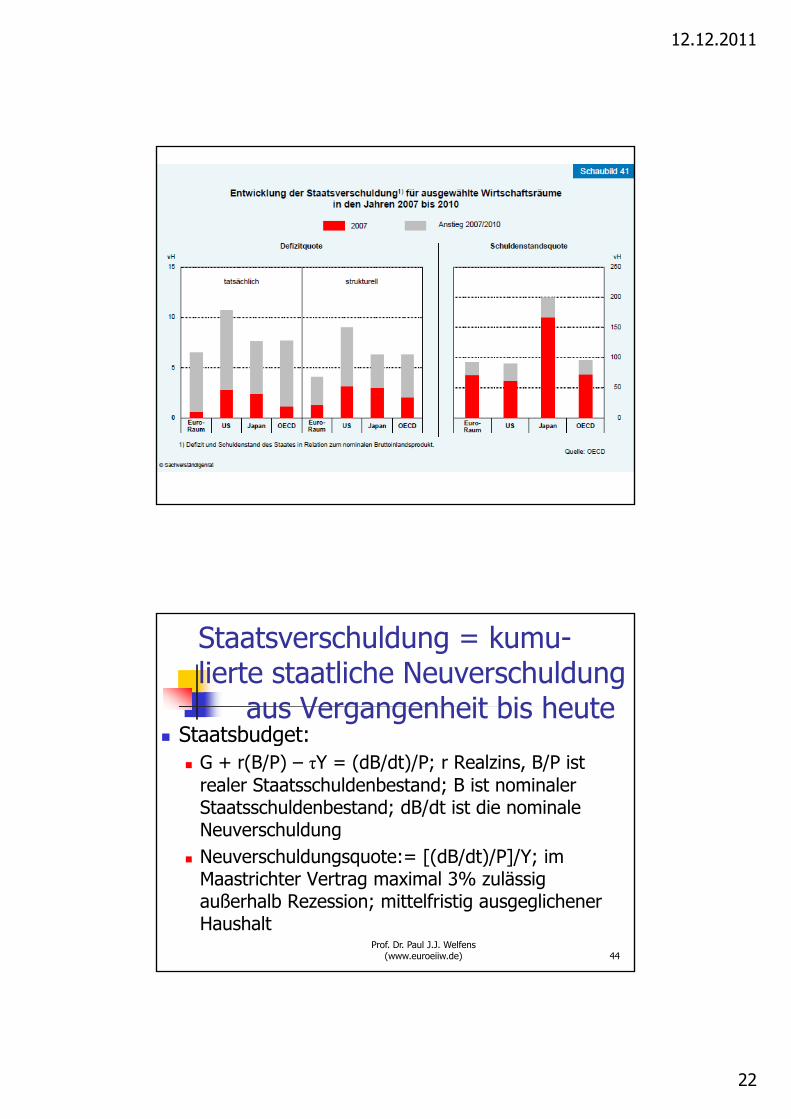

aus Vergangenheit bis heuteStaatsbudget: Staatsbudget: G + r(B/P) – τY = (dB/dt)/P; r Realzins, B/P ist

realer Staatsschuldenbestand; B ist nominaler Staatsschuldenbestand; dB/dt ist die nominale NeuverschuldungN h ld t [(dB/dt)/P]/Y i Neuverschuldungsquote:= [(dB/dt)/P]/Y; im Maastrichter Vertrag maximal 3% zulässig außerhalb Rezession; mittelfristig ausgeglichener Haushalt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 44

12.12.2011

23

12.12.2011

24

CDS = Kredit-ausfallversi-cherung

12.12.2011

25

App. 1App. 1 BRD: Parallelität von Wachstum der BRD: Parallelität von Wachstum der Beschäftigung (in %) und Änderung (in Beschäftigung (in %) und Änderung (in Prozentpunkten) der InvestitionsquoteProzentpunkten) der Investitionsquote

Ohne höhere Investitions-

Investitionsquoten-Änderung

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 50

EIIWanalysis

quote kaum zusätzl. Jobs

Beschäftigungswachstum

12.12.2011

26

App. 2App. 2 EUEU--15: Parallelität von Wachstum der 15: Parallelität von Wachstum der Beschäftigung (in %) und Änderung (in Beschäftigung (in %) und Änderung (in Prozentpunkten) der InvestitionsquoteProzentpunkten) der Investitionsquote

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 51

EIIWAnalysisbased onAmeco (EU)data

App. 3App. 3 USA: Parallelität von Wachstum der USA: Parallelität von Wachstum der Beschäftigung (in %) und Änderung (in Beschäftigung (in %) und Änderung (in Prozentpunkten) der InvestitionsquoteProzentpunkten) der Investitionsquote

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 52

USA im Vgl. zu D mehr Jobwachstum bei Anstieg von Inv.quote; Arbeitsmarkt flexibler!

12.12.2011

27

Exportsquote (X/Y) und Importquote (J/Y), Deutschland

Germany: Export and Imports as percent of GDP (in current prices)

40

25

30

35

%

Export-GDP-Ratio Germany

Import-GDP-Ratio Germany

Export-GDP-Ratio Germany(West)

Import-GDP-Ratio Germany (West)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 53

Source: ECFIN Ameco Database, April 2003.

Note: Values for 2003 and 2004 are estimated.

15

20

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Offenheitsgrad steigt langfristig

Staatsverbrauchsquote Deutschland

Germany: Government Consumption as Percent of GDP (in current prices)

22

14

16

18

20

Government Consumption-GDP-Ratio, Germany

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 54

10

12

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

p , y

Government Consumption-GDP-Ratio, Germany (West)

Source: ECFIN Ameco Database, April 2003.

Note: Values for 2003 and 2004 are estimated.

12.12.2011

28

Inflationsrate und Nominalzins, USA

Paral-lelität

USA: Inflation and Long Term Nominal Interest (Percent)

14lelitätvonInfla-tionundZins-ent-wick-lung: 4

6

8

10

12

14

Inflation (CPI annual growth)

Long term nominal interest

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 55

lung:Infl.-Erwar-tung spie-gelt sich im Zins

0

2

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Source: ECFIN Ameco Database, April 2003.

Inflationsrate und Nominalzins, Deutschland

Paral-lelität

Germany: Inflation and Long Term Nominal Interest Rate (Percent)

lelitätvonInfla-tionundZins-ent-wick-lung: 3

4

5

6

7

8

9

10

11Inflation (CPI annual growth)

Long term nominal interest (Germany)

Long term nominal interest (Germany West)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 56

lung:Infl.-Erwar-tung spie-gelt sich im Zins

-1

0

1

2

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Source: ECFIN Ameco Database, April 2003.

12.12.2011

29

Entwicklung der Aktienkurse (1900-2000, USA)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 57

Entwicklung der Aktienkurse (2)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 58

12.12.2011

30

Zur Griechenland- und Eurokrise

Griechenland: Statistikfälschung statt 5% in Griechenland: Statistikfälschung – statt 5% in Wahrheit 15% Defizitquote in 2009; wo bleibt öffentliche EU-Rüge gegen Griechenland?

Irland im Nov. 2011: skandalöse Zustände bei der Bankenaufsicht – Anglo-Irish Bank hat 80% gder Anlagen in gewerblichen Immobilien (nur 5 developer) = Mangel an Risikomanagement bzw. Diversifizierung; internationale Unter-suchung nötig!Jetzt! Prof. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 59

Typische Presse-Sicht zur Griechenland/Irland- bzw. Eurokrise

Es liegt eine Staatsschulden- und Finanzierungskrise in der Eurozone vor

Bisherige Politikantwort Mai 2010, Nov. 2010 110 Mrd. € Rettungsschirm für Griechenland (Mai) 750 Mrd.€ Rettungsschirm EFSF,der auf Eurozonen-

Länder Garantien und IWF-Mitteln beruht (250 MrdLänder Garantien und IWF-Mitteln beruht (250 Mrd. des 750 Mrd. Betrages); 2013 ESM= 700 Mrd. Kapital

Die Analyse ist bei Irland grundfalsch: Es liegt eine Bankenaufsichtskrise vor!! (auch in D)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 60

12.12.2011

31

Maastrichter Vertrag bzw. Stabilitiäts-u. Wachstumspakte €zone

Schuldenquote (staatlicher Schuldenbestand relativ zum Bruttoinlandsprodukt) maximal 60%, Defizitquote maximal 3% (außer Rezession) Griechenland, Italien, Belgien, Irland in 2011 über

100%; das ist ein Problem – es bedarf eines Primärüberschusses (Haushaltsposition ohne ( pZinsausgaben), um Schuldenquote zurückzuführen

Bleiben Zinsaufschläge bei Gr.land, Irland, Portugal, Spanien = Problem für die Banken: Refinanzierung durch Bankschuldverschreibungen kaum möglichProf. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 61

Makroökonomik: Basisperspektiven

Bei der Makroökonomik geht es um die Beschrei- Bei der Makroökonomik geht es um die Beschreibung, Analyse und wirtschaftspolitische Be-einflussung gesamtwirtschaftlicher [aggreg.] Größen(gesamte Volkswirtschaft wird betrachtet; z.B. das Preisniveau P als repräsentativer Preisindex, das reale Bruttoinlandsprodukt Y); ggf. sektorale Betrachtung.

Definitionsgl. wie gesamtwi. EinkommenY=C+S+T, b i C K S E i d T St hl i t

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 62

wobei C Konsum, S Ersparnis und T Steuerzahlung ist Verhaltensgleichungen wie gesamtwirtsch. Konsum

C=C(Y-T) oder Arbeitsangebot der Haushalte Ls(w, A‘) mit ∂Ls/∂w>0, ∂Ls/∂A‘<0 etc.; A‘ steht für Realvermögen

12.12.2011

32

Wozu braucht man die makroökonomische Analyse?

Unternehmen und Banken um ihr Aktions- Unternehmen und Banken, um ihr Aktions-umfeld zu verstehen, zu nutzen (Konjunktur)

Anleger,Arbeitnehmer:sinnvoll entscheiden (s.o.)

Staat (Zentralbank, Regierung), um kurz-, mittel-, langfristig gesamtwi. Entwicklung so zu b i fl d b ti t S ll t i ht

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 63

beeinflussen, dass bestimmte Sollwerte erreicht werden: z.B. Vollbeschäftigung bzw. geringe u, Preisniveaustabilität P, Wirtschaftswachstum gY

Aufbau von Makro I Definition Makroökonomie Makroökonomische Analyse Definition Makroökonomie Realität (Wachstum gY; gP..,u) Erfassung Wirtschaftsleistung in

der VGR Entstehungsrechung Verwendungsrechung

V t il h

y [gesamtwi.] Gütermarkt Geldmarkt Bondsmarkt (Kreditmarkt) Devisenmarkt Arbeitsmarkt

Totalmodell geschlossene Vw

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 64

Verteilungsrechnung Monetäre Analyse Preisniveaumessung

Verhaltensfunktionen für Kon-sumenten, Investoren etc.

g Totalmodell offene Volksw. Nachfragepolitik Angebotspolitik,….

12.12.2011

33

Grundlagen der Makroökonomik: Es geht um gesamtwirtschaftliche Entwicklung

Makroökonomik umfaßt Makroökonomik umfaßt Wirtschaftssystemtheorie (z.B. Marktwirtschaft versus

Zentralverwaltungswirtschaft) Konjunkturtheorie (kurz-/mittelfristige Schwankungen im

Auslastungsgrad a des Produktionspotenzials Ypot): Y=a‘Ypot

Wachstumstheorie (langfristige Zunahme von Ypot)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 65

Geldtheorie (Geldfunktionen, Geldangebot, -nachfrage) Außenwirtschaftstheorie (Erklärung von Außenhandel u.

Kapitalverkehr; Erklärung der Wechselkursentwicklung)

Grundfragen der Makroökonomik

Makroökonomische Analyse bezieht sich auf die Beschrei- Makroökonomische Analyse bezieht sich auf die Beschreibung, Erklärung und wirtschaftspolitische Beeinflussunggesamtwirtschaftlicher Größen, z.B. Höhe der nominalen Wertschöpfung Y‘ bzw. Realeinkommen Y=Y‘/P Preisniveau P bzw. Inflationsrate π(prozentuale Änderungsrate eines Preisindex P)

Höhe des Pro-Kopf-Einkommens y=Y/L (auch Arbeitsproduktivität) Höhe des Wirtschaftswachstums [Land I, II]: (dY/dt)/Y=dlnY/dt

Arbeitslosenquote u (Zahl Arbeitslose/abh Beschäftigte)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 66

Arbeitslosenquote u (Zahl Arbeitslose/abh. Beschäftigte) Faktorpreisrelation w/r: Reallohnsatz w=W/P; Realzins r=Nominalzins - π Anteil des Faktoreinkommens Arbeit (L) bzw. Kapital (K) an Y: wL/Y Innovationsintensität (z.B. Patentanmeldung/Kopf) Schuldenquote (Staatsschuldenbestand/Y‘)

12.12.2011

34

Makromärkte (jeweils Angebotsseite, Nachfrageseite)

Gütermarkt

Geldmarkt (Spie-gelbild der an-deren Märkte)

Arbeitsmarkt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 67

Bondsmarkt (Kreditmarkt)Devisenmarkt

Gleichgewichtsanalyse (kleine offene Volkswirtschaft)

Bei Gleichgewichtsanalyse werden Makromärkte unter Bei Gleichgewichtsanalyse werden Makromärkte unter Gleichgewichtsbedingungen betrachtet

Gleichgewichtsbedingung heißt Angebot=Nachfrage Angebotsfunktion= Nachfragefunktion;

z.B. Gütermarkt Ys=bK=Yd(r,q*); Yd=C+(a/r)+G+Xnet(q*) wobei K der vorgegebene Kapitalbestand in Wirtschaft ohne Arbeit sei; r Realzins I=a/r; a b[0 1] q*:=eP*/P

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 68

ohne Arbeit sei; r Realzins, I=a/r; a,b[0,1], q :=eP /P den realen Wechselkurs bezeichnet; e ist nominaler Wechselkurs €/$, P Preisniveau, * Ausland. Also: Für gegebenes K bestimmt die Gleichung bei gegebenem q* eindeutig Variable r (sinnvoll?). Güterm.&Geldm.!?

12.12.2011

35

Says Theorem: Angebot schafft sich seine Nachfrage

In einfacher Form lautet das Theorem: Güterangebot In einfacher Form lautet das Theorem: Güterangebot – von Unternehmen in Antizipation von Bedürfnissen –entwickelt bzw. bereitgestellt, trifft auf kaufkräftige Nachfrage. Es entsteht bei neuer Güterproduktion insofern zusätzliche Nachfrage, als ja mit der Produk-tion Einkommensentstehung verbunden ist. Theorem zweifelhaft z.B. bei oligopolistischer Interdependenz in Märkten mit wenig Anbietern wo sich Überproduktion

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 69

Märkten mit wenig Anbietern, wo sich Überproduktion ergeben kann. Außerdem können Erwartungen falsch sein. Realität: Es gibt temporäre sektorale oder gesamtwirtschaftliche Kapazitätsunterauslastung(en)!

Gesetz von Walras

Wenn bei n Märkten n 1 Märkte im Gleichgewicht Wenn bei n-Märkten n-1 Märkte im Gleichgewicht sind, dann ist auch der n-te Markt im Gleichgewicht

Also braucht man in einem 2-Märkte-Modell mit Güter- und Geldmarkt eigentlich nur die Gleichgewichtsbedingung des Gütermarktes (oder des Geldmarktes) zu betrachten; anderer Markt ist

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 70

des Geldmarktes) zu betrachten; anderer Markt ist dann auch im Gleichgewicht: Analyse mit 2 Gleichge-wichtsbedingungen bzw. Gleichungen bestimmt die Variablen Zins i, Realeinkommen Y, Beschäftigung L

12.12.2011

36

Güternachfrage (Definition!): Y= C + I + G + Xnet; Xnet=X-X*

Makroökonomische Sachverhalte behandeln Makroökonomische Sachverhalte behandeln gesamtwirtschaftliche Entwicklungen, z.B. Gesamtwirtschaftliche Nachfrage(bzw. –komponenten, z.B.

C, I, G, Xnet): Bruttoinlandsprodukt nominal (Y‘) und real (Y) Nominal heißt in Geldeinheiten bzw. laufenden Preisen Real hießt zu konstanten Preisen gerechnet bzw. in Gütereinheiten:

Die Division von Ynominal/Preisniveau P Yreal; entsprechend gilt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 71

Die Division von Ynominal/Preisniveau P = Yreal; entsprechend gilt Reallohnsatz w =Nominallohn W/P [Dimension ist kg Brot/h Arbeit, falls P in einer Ein-Gut-Wirtschaft für den Brotpreis steht];

Ex post stets Verwendungsgleichung Y = C + I + G + Xnet

Verhaltensfunktionen bzw. Yd als gesamtwirtschaftliche Nachfrage

Gesamtwirtschaftliche geplante reale NachfrageBeachte: I ex post ist Summe aus geplante I(r) plus ungeplante Investition

Gesamtwirtschaftliche geplante reale Nachfrage ergibt sich als Summe der aggregierten realen Ex ante, geplanten Konsumnachfrage C=C(Y-T)=c(1- τ)Y Ex ante, geplanten Investitionsnachfrage I(r): ∂I/∂r<0 exogenen Staatsnachfrage [„Staatsverbrauch“] G geplante Exporte X(Y*,q*); q*=eP*/P; X1>0; X2>0

l t i i lä di h Güt i h it d ü kt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 72

geplante – in inländischen Gütereinheiten ausgedrückte -Importe q*J(Y,q*); statt Importmenge J alternativ X* T=reale Steuerzahlung, τ=Steuersatz, r= Realzins=Nominalzins

minus Inflationsrate π (oft wird π=0 als Annahme gesetzt, insbes. bei Unterauslastung Produktionspotenzials) , e= Wechselkurs €/$;

12.12.2011

37

Herleiten von gesamtwirtschaftlichen Nachfragefunktionen

Herleitung von Funktionen

Aus individuellemOptimierungskalkül Beobachtung von re- Zeitreihenanalyse in

einem Land: z B

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 73

Optimierungskalkül(Modell/mikroökono-mische Fundierung)

und Aggregation

präsentativen Haus-halten bzw. Unter-nehmen/Managern

einem Land: z.B.C(t)=cY(t) + vA(t)wobei A Vermögen[signifikante c, v?]

Gesamtwirtschaftliche Nachfragefunktionen: Konsum

C=cY(1-τ)=cYverfügbar; einfache Funktion, wobei (marginale= C cY(1 τ) cY ; einfache Funktion, wobei (marginale =durchschnittl. Konsumquote) c zwischen 0 und 1 liegt!

Einfluss von Vermögen A bzw. Erwartungswert rE der Rendite r (wenn W‘ Wahrscheinlichkeit für r1 ist, dann ist der „Erwartungswert“ rE=W‘r1 +(1-W‘)r2] und Varianz (ri-rE)2: C=C(Y,A‘)=cY + vA‘ (mit A‘ als Realvermögen definiert als: A‘= K+[M/P])

Oder C=c1Yv + [c2σr -c3rE ]A‘; demnach steigt (bestimmte Annahmen zur Nutzenfunktion unterstellend) C/A‘ mit dem Einkommen; die Relation

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 74

Nutzenfunktion unterstellend) C/A mit dem Einkommen; die Relation C/A‘ (man setze Yv gedanklich Null!) sinkt mit der durchschnittlich erwarteten Rendite (Sparen lohnt sich verstärkt!!), erhöht sich aber mit steigender Streuung der Rendite r (Risiko bei Sparen erhöht! Relativ also Konsum C erhöhen!)

12.12.2011

38

Verteilungsfunktionen: a) Normalverteilung (Mittelwert=mit Wahrscheinlichkeiten gewichtete Realisationen xi); und b) Lognormalverteilung

Normalverteilung symmetrisch zu μ („Erwar-tungswert“); Fläche f(x) bei N(0 1) insg 1

Lognormalverteiliung beschreibtasymmetrische Verteilung (z B ge

a) b)

f(x)=1/(2πσ)0,5 exp(-(x-μ)2/2σ2) f(x)= 1/(2πσ)0,51/x exp(-(ln x-μ)2/2σ2)

Standdard-abweichungσ=Wendep

tungswert ); Fläche f(x) bei N(0,1) insg.=1 asymmetrische Verteilung (z.B. ge-ringe Rendite rel. wahrscheinlicher)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 75

Mittelwert μ

σ Wendep.

Wäre bei Normalverteilung die Standardabweichung größer (z.B. σ‘), dann F(μ)<f(μ)

Konsumfunktion C=Co + cY (marginale Konsumneigung c; Relation C/Y ist die durchschnittliche Konsumquote= Co/Y + c)

C c konstant, aber durchschnittliche Konsumquote C/Y sinkt mit wachsendem YC

C1

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 76

β

α

YY1

C0

c = tan α

C/Y = tan βCo heißtautono-mer Kon-sum

12.12.2011

39

Einfache Konsumfunktion (mit Ct nur abhängig von Co und laufendem verfügbaren Einkommen Yv

t)

C=C +cY[1 τ] (Z iti d t b i C d Y i ht i t) C=Co +cY[1-τ] (Zeitindex t bei C und Y nicht angezeigt)

Co steht für autonomen Konsum (Existenzminimum) c ist die marginale Konsumneigung, 0<c<1 C/Y = Co/Y + c ist die durchschnittliche

Konsumquote und fällt mit wachsendem Y (siehe

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 77

Grafik)

Herleitung der Sparfunktion – Ersparnis S - aus der Konsumfunktion

In Wirtschaft ohne Staat heißt die In Wirtschaft ohne Staat heißt die Verwendungsgleichung der Einkommen (aus Sicht der Haushalte): Y= C+S S=Y-C; und wenn C=Co +cY, dann gilt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 78

S=Y -Co-cY= -Co +(1-c)Y = -Co + sY; hierbei gilt Definition: marginale Sparquote s=1-c

12.12.2011

40

Konsumfunktion/Sparfunktion (auf 45o-Linie gilt C=Y, also Ersparnis S=0)

45˚ C=C0+cY

S,C

α

V

0

S=-C0+(1-c)Y

C0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 79

α’

V’

Y1

0

-C0

Lebenszyklushypothese des Kon-sums (wichtig u.a. wegen Demografie!)

Über den Lebenszyklus: Jugend Normalalter Über den Lebenszyklus: Jugend, Normalalter, Pensionierung wird Vermögen verkonsumiert;

Jugend(Gruppe i); Ci>Yi: negative Ersparnis= Verschuldung durch Kreditaufnahme

In mittleren Jahren Cj<Yj: positive Ersparnis

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 80

In reifen Jahren Ci‘‘>Yi‘: nach der Schuldentil-gung der mittleren Jahre erfolgt nun Verkon-sumierung der kumulierten (Rest-)Ersparnis

12.12.2011

41

Investitionsnachfrage (Bruttoinvestition=Reinvestition δK plus Nettonvestition dK/dt; K Kapitalbestand)

I=az br; mit z für Renditeerwartung r für I=az – br; mit z für Renditeerwartung, r für Realzins bzw. Kreditkosten bzw. realen Zinsertrag bei alternativem Erwerb von festverzinslicher Obligationen; vereinfachend kann man ggf. Renditeerwartung ignorieren

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 81

Bei Renditeerwartung in jedem Fall nach Steuern! Denkbar autonome Investitionen(Io): I=Io+az-br Falls I für Bruttoinvestition steht: Ibr = I(r) + δK

Herleitung der Investitionsnachfrage

Gewinnmaximierung der Unternehmen was bei Gewinnmaximierung der Unternehmen, was – bei gegebenem r – zu optimalem Kapitalbestand K# führt;

Nettoinvestition I=b“(K#-K); ggf. einfach b“=1, was Bestandsanpassung innerhalb einer Periode bedeutet; berücksichtigt man Anpassungskosten, so gilt 0<b“<1Optimales K# ist (s o ) eine negative Funktion des

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 82

Optimales K# ist (s.o.) eine negative Funktion des Realzinssatzes r; von daher I=b“[K#(r)-K] bzw. I=I(r)

12.12.2011

42

Investitionsfinanzierung Investitionen werden finanziert über Investitionen werden finanziert über

Eigenkapitel, ggf. Ausgabe von Aktien (bei hohem Aktienkurs werden gern neue Aktien begeben; Nachfrager erwarten Dividendenrendite und Kurssteigerungen

Fremdkapital, also Bankkredite oder Emission von festverzinslichen Schuldtiteln unterschiedlicher Fristigkeit; Emittent von Unternehmensobligationen (company bonds)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 83

ist Nachfrager nach Kredit; neben Unternehmen ist der Staat Emittent von Wertpapieren bzw. bonds – er muss Haushaltsdefizite finanzieren über den Bondsmarkt! Im Lehrbuchfall wird Aktienemission als Finanzierung i.d.R. ignoriert.

Bondsmarkt bzw. reale Kreditnach-frage (Qd);(Nominalzins i =r+ erwartete Inflation πE)

Emissionsrendite (Zinscoupon am Tag des Anleihe-Erstverkaufs); vs Um-

Tag des Anleihe Erstverkaufs); vs. Umlaufsrendite = fester Zinscoupon/Kurs

Festverzinsliche Wertpapiere (z.B. mit unendlicher Laufzeit =„Konsols“; Wert bzw. Kurswert PB des Papiers,das ewig Periodenertrag von 1 abwirft =1/i); Kurs entwickelt sich daher also invers mit Marktzinssatz! Wenn Zins i steigt (fällt), dann fällt (sinkt) Kurswert. Wenn neues

i,r

i1= r1+πE

1

Qs0 (r, π0

E)

E0

E1

i0= r0+πE

0

Qs1 (r, π1

E)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 84

dann fällt (sinkt) Kurswert. Wenn neues Papier mit 10% Zinscoupon – 10% ist die Emissionsrendite - zu 100 auf den Markt kommt, muss Kurs einer Anleihe mit 5%-Coupon von 100 auf 50 fallen, da sonst niemand das Papier kaufen will: Die Umlaufsrendite steigt so auf 10%!

Q 0 Q0

Qd1 (r, π1

E)

Qd0 (r, π0

E)

12.12.2011

43

Importnachfrage (* für Ausland) bzw. Exportfunktion

Importnachfrage J=j(q*)Y, so dass reale bzw. Importnachfrage J j(q )Y, so dass reale bzw. mengenmäßige Importe mit Y steigen; dabei hängt Proportionalitätsfaktor j negativ vom realen Wechselkurs q*=eP*/P ab: Wenn e (€/$) oder P* steigt, dann verteuern sich Importe; wenn P sinkt, werden Importe ceteris paribus weniger attraktiv

J*=X=x(q*)Y*, so dass reale Exporte X mit dem lä di h R l i k Y t i hä t

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 85

ausländischen Realeinkommen Y steigen; x hängt positiv vom realen Wechselkurs ab! Steigt e, dann erzielt Exporteur einen höheren Erlös (in Inlandswährung gerechnet)

Devisenmarkt: Festkurssystem vs.flexible Wechselkurse (seit 73)

(1) Devisenangebot rührt her aus Güterexport und (1) Devisenangebot rührt her aus Güterexport und Kapitalimport (Ausländer – aus Land II - kaufen Wertpapiere des Inlandes bzw. von Land I)

(2) Devisennachfrage rührt her aus Güterimport und Kapitalexport (Kauf ausländischer Wertpapiere)

Zahlungsbilanz verzeichnet die unter (1), (2) genann-ten Flow-Größen; ausgeglichene Zahlungsbilanz, falls

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 86

; g g g ,Nettogüterexport=Nettokapitalexport!

Zahlungsbilanz=Handelsbilanzsaldo (X von Gütern und Dienstleistungen minus J)+Kapitalverkehrsbilanzsaldo Im System flexibler Wechselkurse ist Devisenmarkt

immer ausgeglichen!!

12.12.2011

44

Wechselkurssysteme: Fixkurssystem heißt, dass Zentralbank Parität (nominalen Kurs eo) garantiert

Wechselkurssysteme

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 87

Fixkurssystem Crawling Peg Flexibles Wech-selkurssystemCrawling peg heisst de facto „programmierte Abwertung“; z.B. 1% pro Monat.

Im Fixkurssystem Intervention der Zentralbank am Devisenmarkt; kauft Noten-bank Devisen an, dann steigt Geldmenge im Inland! Zudem Reservebestand ZB

Devisenmarkt bei flexiblem Kurs (e in Preisnotierung €/$)

e(€/$)

e0

E0

E1

E2

SS0

SS1

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 88

$0

DD1

$

12.12.2011

45

Abwertung(de>0) Abwertung erleichtert mengenmäßige Exporte X, Abwertung erleichtert mengenmäßige Exporte X,

verteuert im Importe, so dass J sinken wird; Preisniveau erhöht sich wegen verteuerter

importierter End- und Zwischenprodukte; kann Inflationsdruck verstärken (insbes. wenn J/Y hoch!)

Abwertung erhöht Auslandsschuld in inländischer Währung gerechnet bzw. Wert von ausländischen

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 89

g gWertpapieren in der Hand von Inländern

Abwertung kann Abwertungserwartungen hervorrufen, was zu höherem Kapitalexport führt: Ertragssatz bei Auslandsanlage: i* +(de/dt)/e

Aufwertung

Aufwertung erschwert X; erhöht J da Importe Aufwertung erschwert X; erhöht J, da Importe relativ verbilligt wurden

Aufwertung dämpft Inflation, da Importgüter verbilligt, was im Sektor der handelsfähigen Güter Preiserhöhung insgesamt erschwert

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 90

g g Aufwertung kann Aufwertungserwartungen

herbeiführen, was Kapitalimporte erhöht!

12.12.2011

46

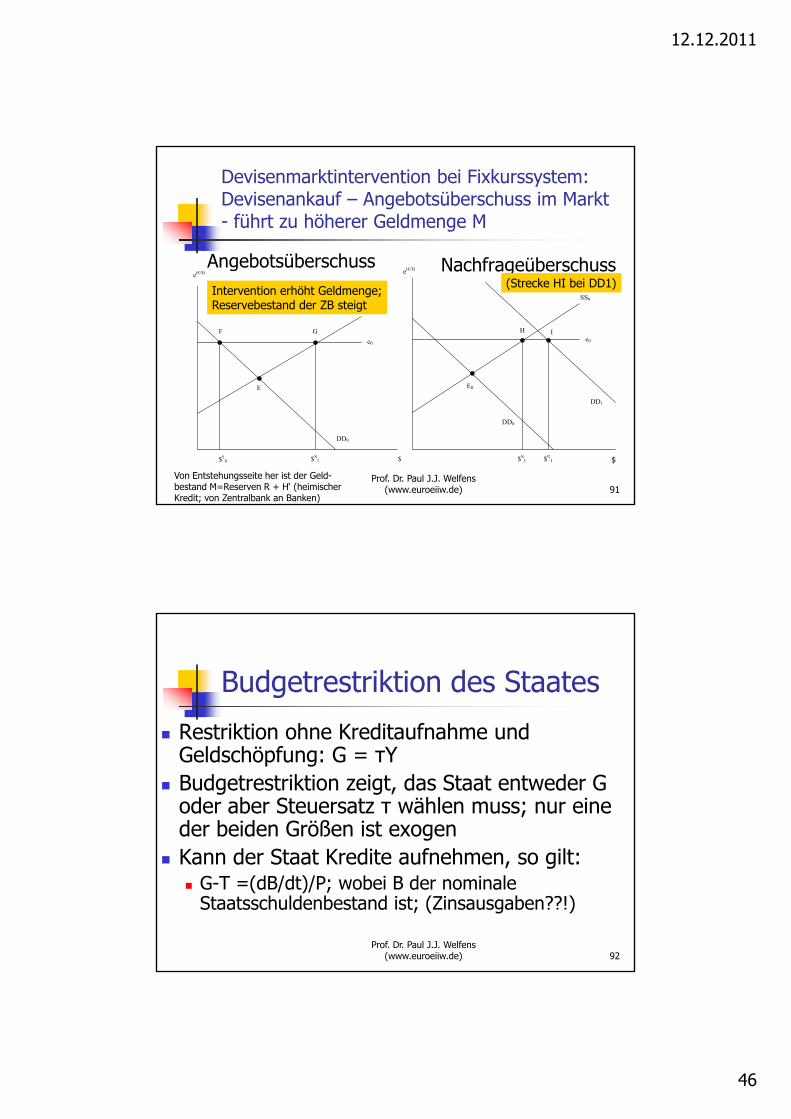

Devisenmarktintervention bei Fixkurssystem: Devisenankauf – Angebotsüberschuss im Markt - führt zu höherer Geldmenge M

Angebotsüberschuss NachfrageüberschussAngebotsüberschuss Nachfrageüberschuss e(€/$)

E

F G

SS0

e0

e(€/$)

E

I H

SS0

e0

Intervention erhöht Geldmenge;Reservebestand der ZB steigt

(Strecke HI bei DD1)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 91

Von Entstehungsseite her ist der Geld-bestand M=Reserven R + H‘ (heimischerKredit; von Zentralbank an Banken)

$S0

E

$S1 $

DD0

$D1

E0

$S1

DD0

DD1

$

Budgetrestriktion des Staates

Restriktion ohne Kreditaufnahme und Restriktion ohne Kreditaufnahme und Geldschöpfung: G = τY

Budgetrestriktion zeigt, das Staat entweder G oder aber Steuersatz τ wählen muss; nur eine der beiden Größen ist exogen K d St t K dit f h ilt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 92

Kann der Staat Kredite aufnehmen, so gilt: G-T =(dB/dt)/P; wobei B der nominale

Staatsschuldenbestand ist; (Zinsausgaben??!)

12.12.2011

47

Budgetrestriktion des Staates II (was, wenn r steigt, bei B, M konstant?)

Zwar ist G exogene also frei wählbare Größe Zwar ist G exogene, also frei wählbare Größe, allerdings gilt Budgetrestriktion:

G+r(B/P) - τY= [(dB/dt)/P] + [dM/dt]/P τ für Steuersatz; ggf. τ= τ(Y): progressive Steuer B ist der nominale Staatsschuldenbestand

M i t d i l G ldb t d l ibt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 93

M ist der nominale Geldbestand; also gibt [(dM/dt)/M][M/P] die realen Einnahmen aus Gelddrucken an, wobei gM als eine Art Steuersatz und M/P als Steuerbasis gelten kann; ggf. gP=gM

Strukturelles Budgetdefizit (Y tatsächliche Produktion, Ypot Produktionspoten-tial=max. mögliche Produktion)

Das Gesamtdefizit läßt sich – mit G‘ für Das Gesamtdefizit läßt sich – mit G für gesamte Staatsausgaben und T‘ für gesamte Steuereinnahmen – zerlegen in Konjunkturelles Defizit = v(Ypot-Y)/Ypot

Strukturelles – d.h. konjunkturunabhängiges –Defizit = Ist-Defizit minus konjunkturelles Defizit

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 94

Defizit Ist Defizit minus konjunkturelles Defizit v(Ypot-Y)/Ypot steht für konjunkturbedingte

Mindereinnahmen (Steuern) bzw. Mehrausgaben (z.B. bei Arbeitslosen) in Rezession bzw. Boom.

12.12.2011

48

Angebotsseite der Wirtschaft: Ys

bzw. Ypot (Produktionspotenzial)

Gesamtwirtschaftliches Angebot (Höhe Struktur) Gesamtwirtschaftliches Angebot (Höhe, Struktur) Gesamtwirtschaftliches Produktionspotenzial; ist positive

Funktion der Menge der Produktionsfaktoren K und L: Ypot(K,L); ermittelt via Aggregation, also Zusammenfas-sen aller Firmen-Produktionspotenziale

Denkbare Funktion Cobb-Douglas (0<ß<1): Y=KßL1-ß

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 95

K steigt durch Nettoinvestition dK/dt; Kapazitätseffekt (Ypot steigt) der Investition erst mit Zeitverzögerung

Bruttoinvestition Ibr= dK/dt +δK (mit δ für Abschrei-bungsrate; in einfachem Modell letztere oft Null gesetzt)

Schwankungen im Kapazitätsausla-stungsgrad a‘ des Produktionspotenzials (jährliche Werte für USA und Deutschland)

Germany and USA: Capacity Utilisation in Percent of Maximum Utilisation

80.0

85.0

90.0

95.0

Germany (West)

Germany (East)

USA

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 96

Y=a‘Ypot

70.0

75.0

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

12.12.2011

49

Neoklassische Produktionsfunktion Y=Y(K,L); YK>0, YKK<0, YL>0, YLL<0; YKL>0, YLK>0z.B. Cobb-Douglas Y=KßL1-ß [0<ß<1]

Di P d kti Y ä h t it K Die Produktion Y wächst mit L

Y YY=f(K,Lo), L=const. Y=f(L,Ko), K=const.

Grenzertrag YK immer positiv: Al-

Die Produktion Y wächst mit K

Für Grenzertrag der ArbeitY ( ti ll Abl it

Die Produktion Y wächst mit L

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 97

K L

so Steigung der Tangente positivaber Grenzertrag von K – Verän-derung der Tangentensteigung – fällt mit wachsendem K

YL (partielle Ableitung von Y nach L) gelten ähnliche Überlegungen wie für YK

Kapitalgrenzprodukt: ∂Y/∂K:=YK(K,L); YKK<0; YKL>0

r rKwLY ;

B

rKABC 0:Rechteck

Das Integral unter der Grenzproduktkurve YKergibt Y; weil aber Y=wL+rK (bei linear homo-gener Produktionsfunktion gilt Y=YKK +YLL; &zudem ist Wettbewerb auf Faktormärkten bzw.Entlohnung nach dem Grenzprodukt angenom-men: also YK=r und YL=w=W/P) ist schraffierteFläche gleich der Reallohnsumme wL!

Bei Gewinnmaxi-mierung (Realzinsr sei hier exogen)werden die Unter-nehmen Punkt B realisieren: K=Ko

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 98

A

0C

0K K

),( 0LKYK

r0

12.12.2011

50

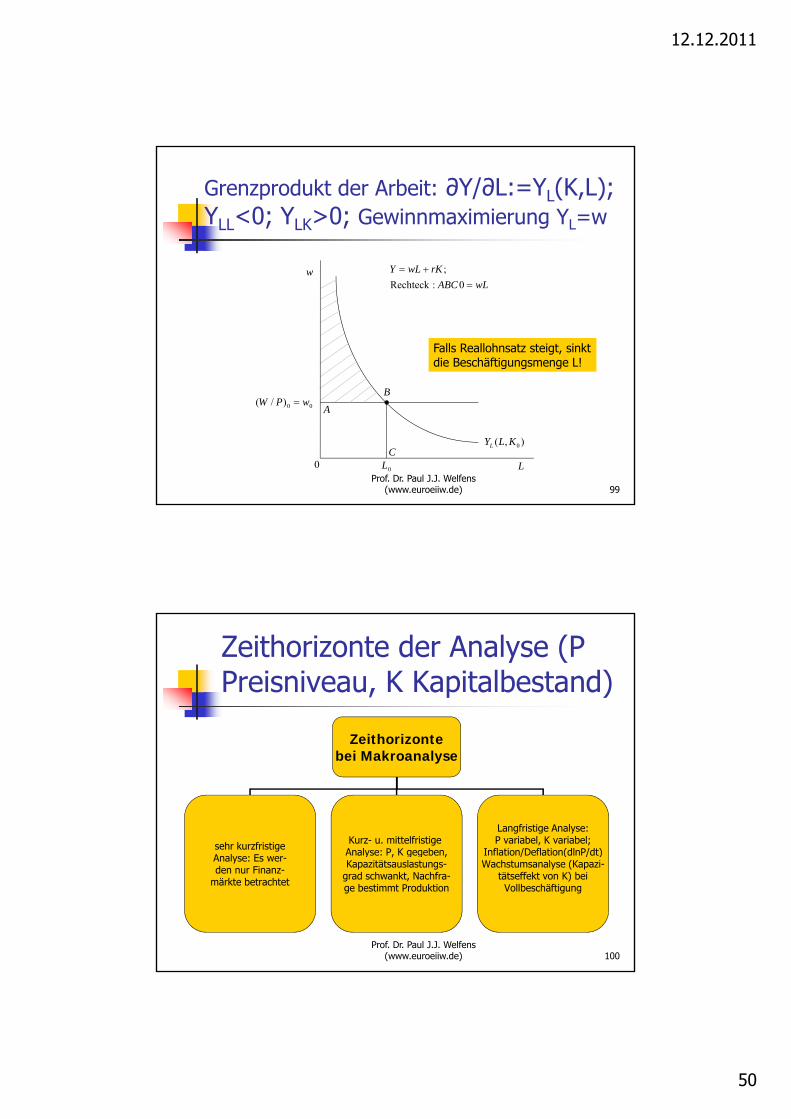

Grenzprodukt der Arbeit: ∂Y/∂L:=YL(K,L); YLL<0; YLK>0; Gewinnmaximierung YL=w

KLYwwLABC

rKwLY

0:Rechteck

;

Falls Reallohnsatz steigt, sinktdie Beschäftigungsmenge L!

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 99

00)/( wPW A

0

B

C

0L L

),( 0KLYL

Zeithorizonte der Analyse (P Preisniveau, K Kapitalbestand)

Zeithorizontebei Makroanalyse

sehr kurzfristige Kurz- u. mittelfristige Analyse: P K gegeben

Langfristige Analyse:P variabel, K variabel;

Inflation/Deflation(dlnP/dt)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 100

Analyse: Es wer-den nur Finanz-

märkte betrachtet

Analyse: P, K gegeben,Kapazitätsauslastungs-

grad schwankt, Nachfra-ge bestimmt Produktion

Inflation/Deflation(dlnP/dt)Wachstumsanalyse (Kapazi-

tätseffekt von K) beiVollbeschäftigung

12.12.2011

51

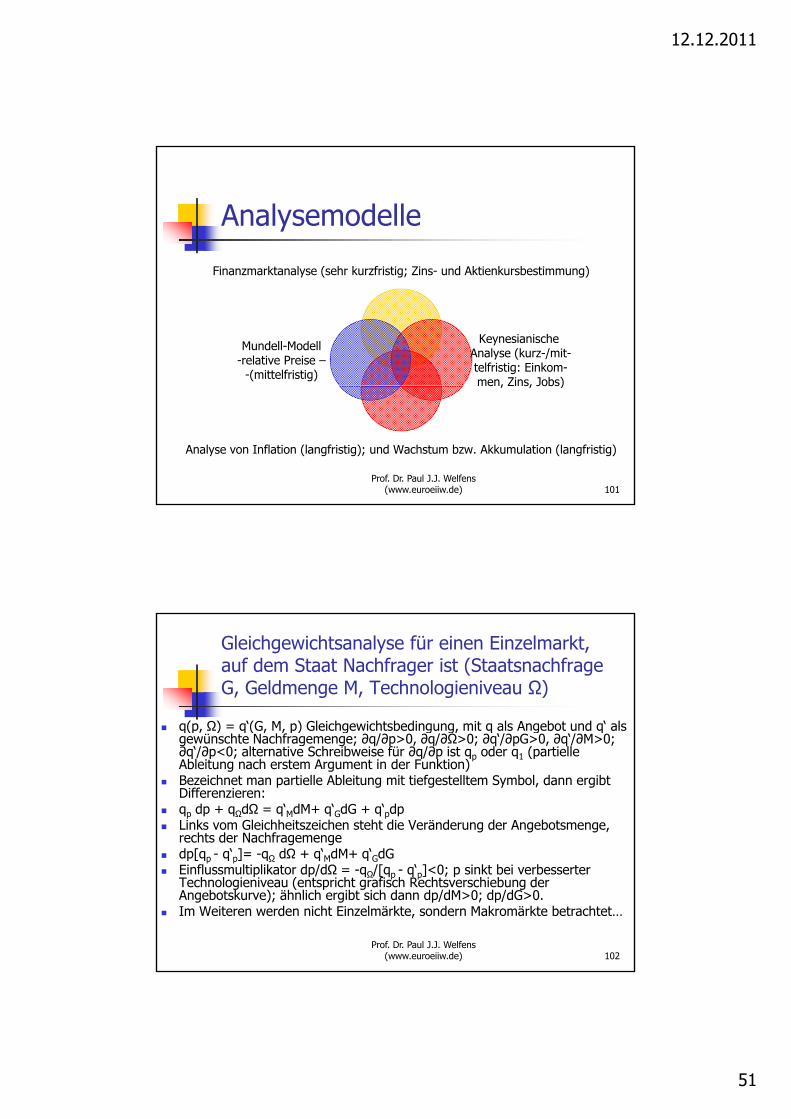

Analysemodelle

fFinanzmarktanalyse (sehr kurzfristig; Zins- und Aktienkursbestimmung)

Keynesianische Analyse (kurz-/mit-telfristig: Einkom-men, Zins, Jobs)

Mundell-Modell-relative Preise –

-(mittelfristig)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 101

men, Zins, Jobs)

Analyse von Inflation (langfristig); und Wachstum bzw. Akkumulation (langfristig)

Gleichgewichtsanalyse für einen Einzelmarkt, auf dem Staat Nachfrager ist (Staatsnachfrage G, Geldmenge M, Technologieniveau Ω)

q(p, Ω) = q‘(G, M, p) Gleichgewichtsbedingung, mit q als Angebot und q‘ als q(p, ) q ( , , p) g g g, q g qgewünschte Nachfragemenge; ∂q/∂p>0, ∂q/∂Ω>0; ∂q‘/∂pG>0, ∂q‘/∂M>0; ∂q‘/∂p<0; alternative Schreibweise für ∂q/∂p ist qp oder q1 (partielle Ableitung nach erstem Argument in der Funktion)

Bezeichnet man partielle Ableitung mit tiefgestelltem Symbol, dann ergibt Differenzieren:

qp dp + qΩdΩ = q‘MdM+ q‘GdG + q‘pdp Links vom Gleichheitszeichen steht die Veränderung der Angebotsmenge,

rechts der Nachfragemengedp[q q‘ ] q dΩ + q‘ dM+ q‘ dG

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 102

dp[qp - q p]= -qΩ dΩ + q MdM+ q GdG Einflussmultiplikator dp/dΩ = -qΩ/[qp - q‘p]<0; p sinkt bei verbesserter

Technologieniveau (entspricht grafisch Rechtsverschiebung der Angebotskurve); ähnlich ergibt sich dann dp/dM>0; dp/dG>0.

Im Weiteren werden nicht Einzelmärkte, sondern Makromärkte betrachtet…

12.12.2011

52

Kurzfristige Analyse: 3 Finanzmärkte; nur 2 Gleichgew.bedingungen unabhängig; siehe A‘=M/P+B/P+P‘K/P (Summe Anteile=1!!)

Finanzmärkte (Geldvermögen A‘=M/P + B/P + Finanzmärkte (Geldvermögen A =M/P + B/P + P‘K/P; P‘ Aktienkursindex; kurfristige inländi-sche (B) und Aktien (Zahl = K Kapitalbestand!) Gleichgewichtsbedingung Geldmarkt: reales

Geldangebot M/P = gewünschter Anteil (n…) der Realkasse mal Vermögen A‘; bzw [M/P]/A‘ = n(i ∂Y/∂K )mal Vermögen A ; bzw. [M/P]/A = n(i, ∂Y/∂K,…)

Gleichgewichtsbedingung für inländischen Bondsmarkt B= b(i, ∂Y/∂K)A‘; i ist Inlandszins

Gleichgewichtsbedingung für Aktienmarkt P‘K/P=h(…)A‘ Prof. Dr. Paul J.J. Welfens

(www.euroeiiw.de) 103

Kurzfristige Analyse (Welfens, 2003): Geld-, Bonds- u. Aktienmarkt; Aktienkurs P‘ UND Zinssatz i bestimmt; (2) & (4) reichen!

Realvermögen 1) A‘=(M/P)+(B/P)+(KP‘/P); Division Realvermögen 1) A (M/P)+(B/P)+(KP /P); Division durch A‘ ergibt 1=[(M/P)/A‘]+[(B/P)/A‘] + [(KP‘/P)/A‘]:

1‘) 1 = n + b + h, also Summe der Anteile = 1 Geldmarktgleichgewicht (v nichtpekuniärer Ertragssatz der

Geldhaltung) 2) M/P = n(v, i, Y/K)A‘; n1>0; n2,3<0 n1>0, n2<0, n3<0; Steigung in P‘-i ist positiv; n=[M/P]/A‘

Bondsmarktgleichgew 3)B/P=b(v i Y/K)A‘; b <0 b b >0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 104

Bondsmarktgleichgew. 3)B/P=b(v,i,Y/K)A ; b1<0; b2, b3>0;

Aktienmarktgleichgew. 4) KP‘/P= h(v,i,Y/K)A‘; h1,h2<0;h3>0; es werden statische Kurserwartungen am Markt unterstellt!

Annahme: Kapitalgrenzprodukt proportional zu Y/K (z.B. Cobb-D.)

12.12.2011

53

Methode: Gleichgewichtsanalyse

Formuliere Gleichgewichtsbedingungen für relevante Märkte Formuliere Gleichgewichtsbedingungen für relevante Märkte Lege vorbestimmte (z.B. Kapitalbestand Vorperiode) bzw.

exogene Variablen fest (z.B. frei wählbare Politikvariablen) Bei kurzfristigen Modellen können nur kurzfristig reagierende

Variablen als „endogene“ (=erklärte Größen im Modell) betrachtet werden

Untersuche Ausgangsgleichgewicht und vergleiche dies mit

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 105

g g g g gneuem Gleichgewicht (=„komparative Statik“)

Analysiere den Einfluss von Politikmaßnahmen: Welche Maßnahme hat welche Effekte (z.B. auf Zins, Einkommen…)

Sehr kurzfristiges Modell der Finanzmärkte

Ausgangspunkt seien Wirtschaftssubjekte die Ausgangspunkt seien Wirtschaftssubjekte, die Vermögen in Form von Kasse (Geldhaltung), festverzinslichen Wertpapieren („Bondhaltung“) oder Aktien halten können

Bei gegebenem Realvermögen A‘ gilt, dass die Anteil von Realkasse (n) Bonds in realer Rechnung (b) und

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 106

von Realkasse (n), Bonds in realer Rechnung (b) und Aktien in realer Rechnung (h) sich in der Summe zu addieren.

Wie wirkt eine expansive Geldpolitik sehr kurzfristig?

12.12.2011

54

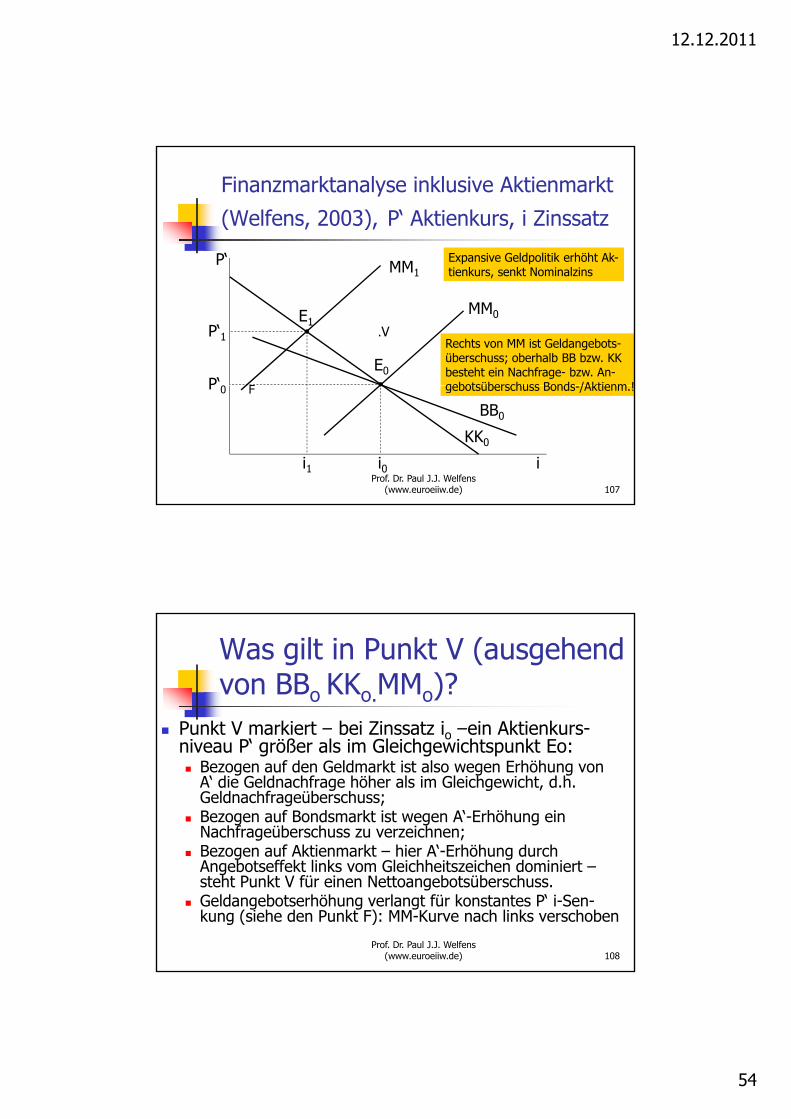

Finanzmarktanalyse inklusive Aktienmarkt

(Welfens, 2003), P‘ Aktienkurs, i Zinssatz

P‘ MMExpansive Geldpolitik erhöht Ak-

P‘0

P‘1E1

E0

MM1

MM0

tienkurs, senkt Nominalzins

Rechts von MM ist Geldangebots-überschuss; oberhalb BB bzw. KKbesteht ein Nachfrage- bzw. An-gebotsüberschuss Bonds /Aktienm !

.V

F

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 107

P 0

BB0

i0i1 i

KK0

gebotsüberschuss Bonds-/Aktienm.!F

Was gilt in Punkt V (ausgehend von BBo KKo.MMo)?

Punkt V markiert – bei Zinssatz io –ein Aktienkurs- Punkt V markiert bei Zinssatz io ein Aktienkursniveau P‘ größer als im Gleichgewichtspunkt Eo: Bezogen auf den Geldmarkt ist also wegen Erhöhung von

A‘ die Geldnachfrage höher als im Gleichgewicht, d.h. Geldnachfrageüberschuss;

Bezogen auf Bondsmarkt ist wegen A‘-Erhöhung ein Nachfrageüberschuss zu verzeichnen;

Bezogen auf Aktienmarkt – hier A‘-Erhöhung durch

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 108

Bezogen auf Aktienmarkt – hier A -Erhöhung durch Angebotseffekt links vom Gleichheitszeichen dominiert –steht Punkt V für einen Nettoangebotsüberschuss.

Geldangebotserhöhung verlangt für konstantes P‘ i-Sen-kung (siehe den Punkt F): MM-Kurve nach links verschoben

12.12.2011

55

Kramersche Regel, um Einfluss von dv, dY, dK, dM, dB, dP zu analysieren

Gleichungen differenzieren; endogene Variable Gleichungen differenzieren; endogene Variable links =; rechts Exogene

Bilde Systemdeterminante des Gleichungs-systems; wende Kramer-Regel an

Ergebnis sind Multiplikatoren: Einfluss auf i,P‘

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 109

Ergebnis sind Multiplikatoren: Einfluss auf i,P di/dK bzw. dP‘/dK etwa zeigt marginalen

Einfluss von K, also Einfluss von I=1!

MUNDELL-Modell (Monetary Theory, Kap. 9, 1968)

stellt Gleichgewichtsbedingungen für 2 Gütermärkte stellt Gleichgewichtsbedingungen für 2 Gütermärkte (T-Güter, N-Güter) dar; T sind handelsfähige Güter; N=nichthandelsfähige Güter

Geldmarktgleichgewicht wird betrachtet Vollbeschäftigung bzw. gegebenes Y Kleine offene Volkswirtschaft – also Land ist

Preisnehmer auf Weltmarkt und kann jede T-

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 110

Preisnehmer auf Weltmarkt und kann jede TProduktion auf Weltmarkt verkaufen - bei festen Wechselkursen

Kein Kapitalverkehr; Zinssatz wird nicht betrachtet

12.12.2011

56

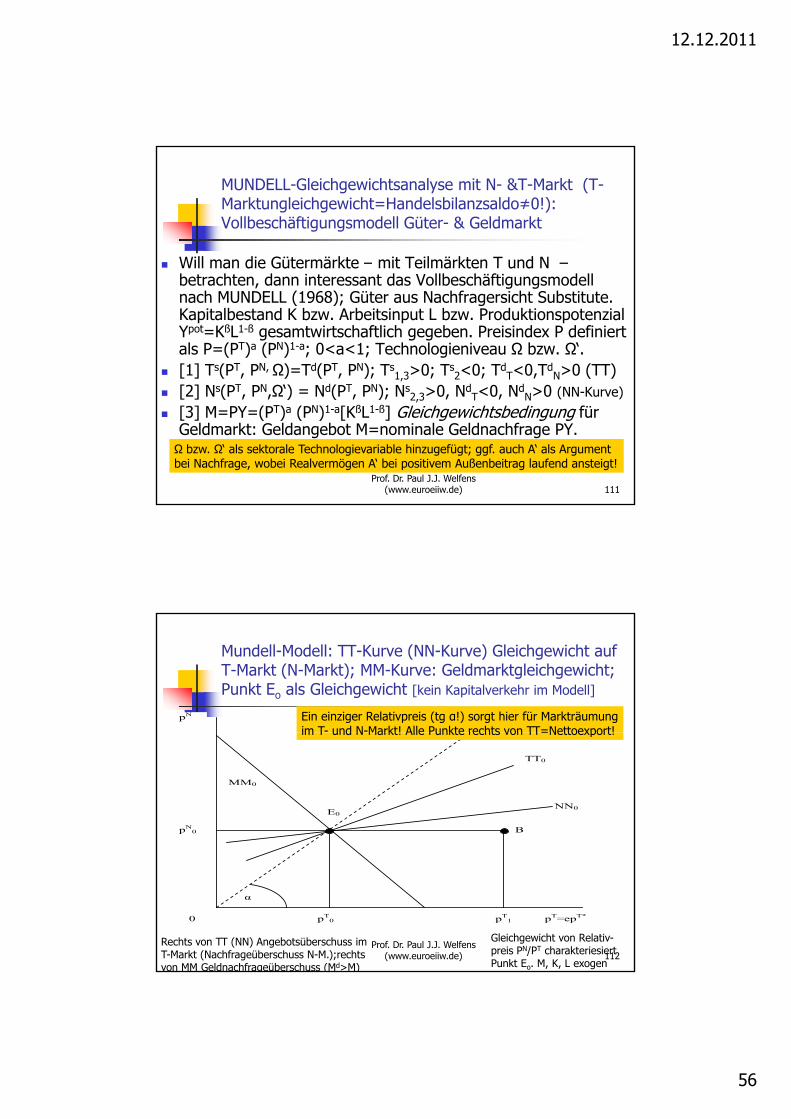

MUNDELL-Gleichgewichtsanalyse mit N- &T-Markt (T-Marktungleichgewicht=Handelsbilanzsaldo≠0!): Vollbeschäftigungsmodell Güter- & Geldmarkt

Will man die Gütermärkte – mit Teilmärkten T und N – Will man die Gütermärkte mit Teilmärkten T und N betrachten, dann interessant das Vollbeschäftigungsmodell nach MUNDELL (1968); Güter aus Nachfragersicht Substitute. Kapitalbestand K bzw. Arbeitsinput L bzw. Produktionspotenzial Ypot=KßL1-ß gesamtwirtschaftlich gegeben. Preisindex P definiert als P=(PT)a (PN)1-a; 0<a<1; Technologieniveau Ω bzw. Ω‘.

[1] Ts(PT, PN, Ω)=Td(PT, PN); Ts1,3>0; Ts

2<0; TdT<0,Td

N>0 (TT) [2] N (PT PN Ω‘) Nd(PT PN) N 0 Nd 0 Nd 0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 111

[2] Ns(PT, PN,Ω‘) = Nd(PT, PN); Ns2,3>0, Nd

T<0, NdN>0 (NN-Kurve)

[3] M=PY=(PT)a (PN)1-a[KßL1-ß] Gleichgewichtsbedingung für Geldmarkt: Geldangebot M=nominale Geldnachfrage PY.Ω bzw. Ω‘ als sektorale Technologievariable hinzugefügt; ggf. auch A‘ als Argumentbei Nachfrage, wobei Realvermögen A‘ bei positivem Außenbeitrag laufend ansteigt!

Mundell-Modell: TT-Kurve (NN-Kurve) Gleichgewicht auf T-Markt (N-Markt); MM-Kurve: Geldmarktgleichgewicht; Punkt Eo als Gleichgewicht [kein Kapitalverkehr im Modell]

pN Ein einziger Relativpreis (tg α!) sorgt hier für Markträumung

im T- und N-Markt! Alle Punkte rechts von TT=Nettoexport!

pN0

NN0

TT0

B

E0

MM0

im T und N Markt! Alle Punkte rechts von TT=Nettoexport!

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 112

0 pT1 pT=epT*

α

pT0

Rechts von TT (NN) Angebotsüberschuss im T-Markt (Nachfrageüberschuss N-M.);rechts von MM Geldnachfrageüberschuss (Md>M)

Gleichgewicht von Relativ-preis PN/PT charakteriesiertPunkt Eo. M, K, L exogen

12.12.2011

57

Offene Volkswirtschaft bei festem Wechselkurs (MUNDELL) für kleine offene Volkswirtschaft PT=ePT* (Weltmarktpreis PT* exogen!)

PT* möge steigen, etwa weil M* höht d d fhi t i t

Weltmarktpreiserhöhung:Inflationsübertragung(dP>0)!erhöht wurde; daraufhin steigt

PT unmittelbar wegen Arbitrage; Angebotsüberschuss im T-Markt, was Nettoexporte bzw. Angebotsüberschuss (AÜ) auf Devisenmarkt bedeutet: Intervention: Notenbank kauft AÜ an, weshalb Geldmenge M

Inflationsübertragung(dP>0)! pN

pN0

NN0

TT0

B

E

MM0

A

MM1

pN2

C

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 113

, gendogen expandiert! MM-Kurve nach rechts, PN & PT steigen, Relativpreis in E unverändert; Relativpreis neu z.B. bei dΩ!

0 pT pT1=e0p

T1

*

α

pT0 pT

2

Keynesianische Gleich-gewichtsanalyse: Standardmodell

Zunächst Betrachtung des Gütermarktes; Gleichg bedingung: Zunächst Betrachtung des Gütermarktes; Gleichg. bedingung: Güterangebot bzw. Produktion Y=Güternachfrage Yd

Mindestens ein weiterer Markt in der Gleichgewichtsanalyse -falls Geldmarkt, dann Gleichgewichtsbedingung – nötig; etwa M= Md(Y,i), wobei M nominaler Geldbestand, Md nominale

Geldnachfrage i Zins, Y Realeinkommen Nominale Geldnachfrage positive Funktion von Y (mit höherem Y

erhöht sich Transaktionskassennachfrage negative Funktion von i

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 114

erhöht sich Transaktionskassennachfrage, negative Funktion von i (Opportunititätskostensatz der Geldhaltung)

12.12.2011

58

Makroanalyse keynesianischer Art

Ausgangspunkt ist zunächst eine aggregierte Ausgangspunkt ist zunächst eine aggregierte Betrachtungsweise, bei der nicht mehr diverse Gütermärkte betrachtet werden, sondern ein gesamtwirtschaftlicher (Makro-)Gütermarkt; entspricht Ein-Sektor-Makromodell

Nur ein makroökonomischer Arbeitsmarkt (Haushalte bieten Arbeit an, Firmen fragen Arbeit nach; Unterbeschäftigung!)

Nur ein Kreditmarkt bzw. Spiegelbild davon: Bondsmarkt ( M kt fü f t i li h W t i )

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 115

(=Markt für festverzinsliche Wertpapiere) Nur ein volkswirtschaftlicher Geldmarkt (Geldangebot von

Seiten der Notenbank, Geldnachfrager: Haushalte, Firmen) Nur ein Devisenmarkt (impliziert 2-Länder-Modell)

Keynesianische Analyse des Gütermarkts (bei Unterbeschäftigung)

Gesamtwirtschaftl. Gleichgewichtsbedingung Y=Yd=Ys Gesamtwirtschaftl. Gleichgewichtsbedingung Y Y Y Bei Unterbeschäftigung bzw. unterausgelasteten

Kapazitäten wird angenommen, dass Yd die tat-sächliche Produktion Y (Realeinkommen) bestimmt

Es wird Preisniveau P als exogen betrachtet bzw. i=r; in to Unterbeschäftigung, kurzfristige Analyse (kein Kapazitätseffekt der Investitionen!, also K=Ko)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 116

( p , o) Einfache Gleichgewichtsbedingung kurzfristig

Y =cY + I + G [Annahme I exogen, geschlossene Volkswirtschaft, Steuersatz sei Null]; 1-c:= Sparquote s

sY= I + G; also Y = [I+G]/s; Multiplikator dY/dG=1/s>1

12.12.2011

59

Realeinkommensentwicklung, Wirtschaftsstruktur, Budgetrestriktion

f fY wird kurzfristig nachfrageseitig bestimmt

Beschäftigung aus Y bestimmt

Relativpreis(exogen)bestimmt Struktur

der Wirtschaft

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 117

Staatliche Budgetrestriktion: Einfluss auf Kreditnachfrage via Defizit

Gesamtwirtschaftl. Gleichgewicht Y=cY +I+G;bzw. Ersparnis S (Nachfrageausfall) S:=sY=I+G

S, I, GNachfrageausfall der Haushalte (erhielten Einkommen Y), näm-lich Ersparnis S –also Konsumverzicht– wird aufgefangen durch S N hf U h I S b h G

E0

S= sY

I0 + G0

Summe Nachfrage Unternehmen I + Staatsverbrauch G; es gelte S=sY. Es werden annahmegemäß keine Steuern erhoben.

Gleichge-wichts-punkt

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 118

YE0 Y0

I0

12.12.2011

60

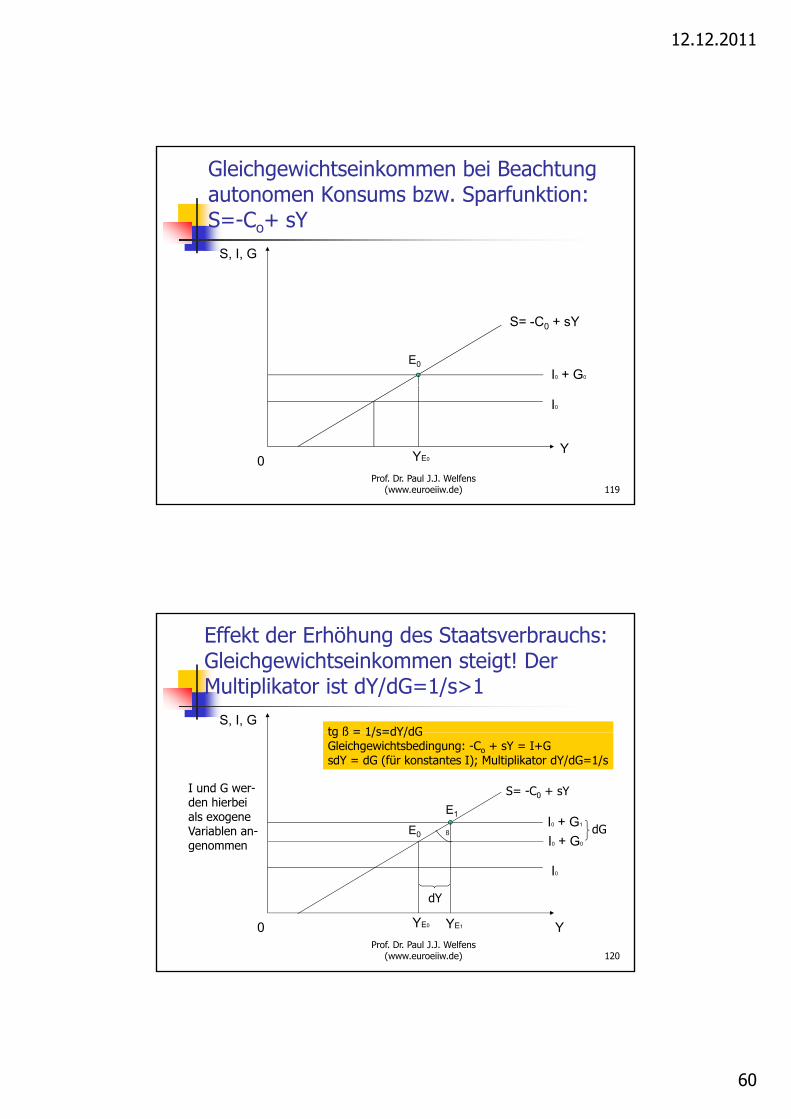

Gleichgewichtseinkommen bei Beachtung autonomen Konsums bzw. Sparfunktion: S=-Co+ sY

S, I, G

E0

S= -C0 + sY

I0 + G0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 119

Y0

I0

YE0

Effekt der Erhöhung des Staatsverbrauchs: Gleichgewichtseinkommen steigt! Der Multiplikator ist dY/dG=1/s>1

S, I, Gtg ß = 1/s=dY/dG

E1

S= -C0 + sY

I0 + G1

I0 + G0

E0 dGß

tg ß = 1/s=dY/dGGleichgewichtsbedingung: -Co + sY = I+GsdY = dG (für konstantes I); Multiplikator dY/dG=1/s

I und G wer-den hierbei als exogene Variablen an-genommen

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 120

YE1 Y0

I0

YE0

dY

g

12.12.2011

61

Was heißt Multiplikator dY/dG? (Multiplikator größer 1!)

Erhöhung von G führt zu höherem Y; unmit- Erhöhung von G führt zu höherem Y; unmit-telbar wegen Anstieg der gesamtwirtschaftli-chen Nachfrage: Y=C(Y)+I(r)+G;

Weil Y steigt, erhöht sich C(Y) und daher Y, und zwar um zunächst cdY, was wieder erhöhtes Y nach sich zieht

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 121

erhöhtes Y nach sich zieht Anpassungsprozess im neuen Gleichgewicht

abgeschlossen: dY=(1/s)dG: Y-Anstieg groß!

Gütermarktgleichgewicht für offene Volksw.: S(..)+q*J(..)+T=I+G+X

S=sY(1-τ) sY(1- τ)+q*jY+ τY = S=sY(1 τ) T=τY J=jY I=Io

G=Go

X=x(q*o)Yo*

sY(1 τ)+q jY+ τY =

= I+ G + x(q*)Y*

[s(1- τ)+q*j+ τ]Y =

I+ G + x(q*)Y*

[s+q*j+ τ(1-s)] Y=

I+ G + x(q*)Y*

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 122

(q o) o (q )

Multiplikator

dY/dG= 1/[s+q*j+ τ(1-s)]

In kleiner offener Volkswirtschaft ist Fiskalmultiplikator kleiner als in geschlossener!

12.12.2011

62

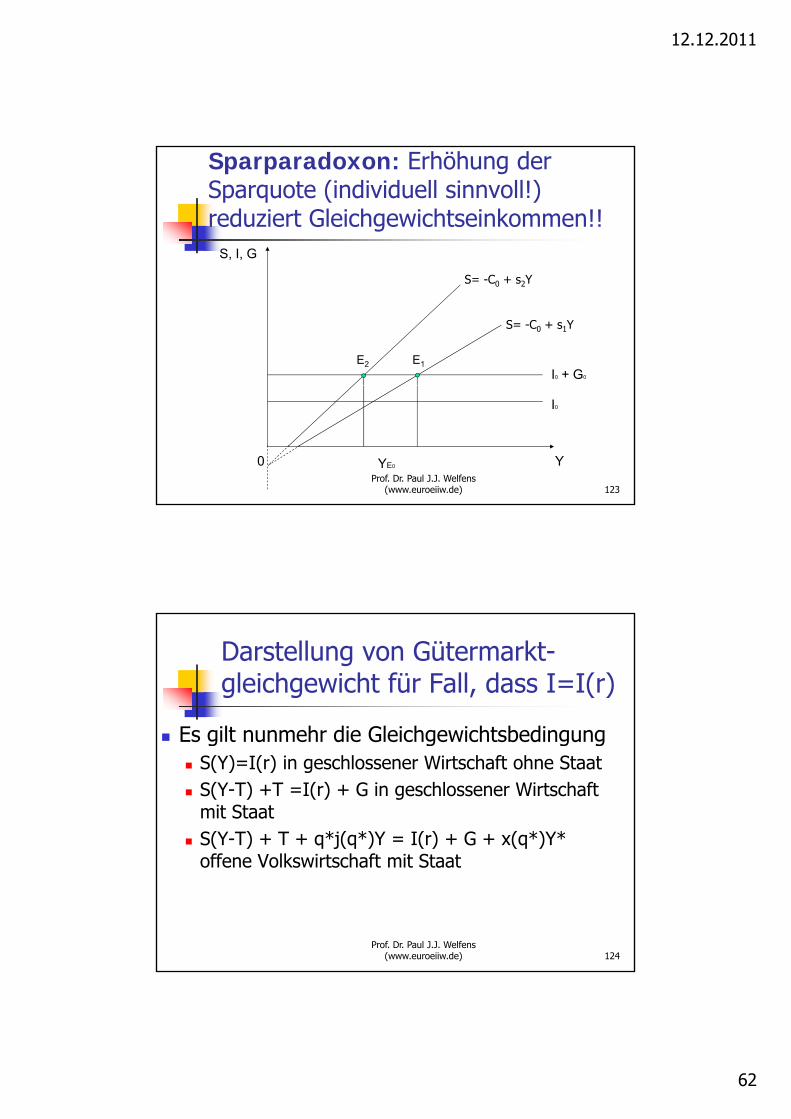

Sparparadoxon: Erhöhung der Sparquote (individuell sinnvoll!) reduziert Gleichgewichtseinkommen!!

S, I, G

E2

I0 + G0

S= -C0 + s2Y

S= -C0 + s1Y

E1

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 123

YE0 Y0

I0

Darstellung von Gütermarkt-gleichgewicht für Fall, dass I=I(r)

Es gilt nunmehr die Gleichgewichtsbedingung Es gilt nunmehr die Gleichgewichtsbedingung S(Y)=I(r) in geschlossener Wirtschaft ohne Staat S(Y-T) +T =I(r) + G in geschlossener Wirtschaft

mit Staat S(Y-T) + T + q*j(q*)Y = I(r) + G + x(q*)Y*

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 124

offene Volkswirtschaft mit Staat

12.12.2011

63

Herleitung der IS-Kurve I(r)=S(Y) in geschlossener Wirtschaft ohne Staat (Gütermarktgleichgewicht)

I S

S(Y)I(r)

r

B‘

B

A‘

A( )

Y0

IS0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 125

IS-Kurve als geometrischer Ortvon r-Y-Kombinationen, die fürGütermarktgleichgewicht stehen45°

r

C‘

C

D‘

D0

IS-Kurve: Rechts (links) der IS-Kurve herrscht ein Angebotsüberschuss (Nachfr.überschuss) auf dem Gütermarkt

r

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 126

Y 0

12.12.2011

64

Exporte und Importe (q* als realer Wechselkurs: q*=eP*/P; nominaler Kurs e); nominaler Kapitalverkehr

Exportmenge X=x(q*)Y*; Y* und q* sind bei Exportmenge X=x(q*)Y*; Y* und q* sind bei Fixkurssystem exogen; Exportwert ist PX

Importmenge J=j(q*)Y; Importwert ist eP*J (nominaler Wechselkurs e mit Dimension €/$)

Nettokapitalimport Q‘=Q‘(i,i*); ∂Q‘/∂i>0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 127

Je höher der Inlandszins i, desto höher der Kapitalzufluss: Ausländer (aus Land II) kaufen verstärkt Wertpapiere von Land I bzw. Inland

Devisenmarkt; Zahlungsbilanz Export von Gütern erbringt Devisenerlöse, welche zumExport von Gütern erbringt Devisenerlöse, welche zum

Devisenangebot beitragen (Firmen verkaufen Exporterlös, um im Inland Arbeiter, Bank und Aktionäre zu bezahlen);

Importe müssen in Fremdwährung bezahlt werden, führen also zu einer Devisennachfrage

Kauf von ausländischen Wertpapieren heißt Kapitalexport; führt zu Devisennachfrage

Wenn Ausländer inländische Wertpapiere erwerben, spricht

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 128

p p , pman von Kapitalimport; bedeutet ein Devisenangebot

In Zahlungsbilanz werden Güterex- & -import erfaßt, zudem auch Kapitalverkehr (kurzfristig – d.h. <1 Jahr – und langfristig); Notenbank kann am Dev.markt intervenieren!

12.12.2011

65

Nominale Zahlungsbilanz Zn bzw. Zahlungsbilanzgleichgewicht

Zn = [Px(q*)Y* - eP*j(q*)Y] + Q‘(i i*) Zn = [Px(q*)Y* - eP*j(q*)Y] + Q (i,i*) Zahlungsbilanzgleichgewichtskennlinie

für Zn=0 in i-Y-Diagramm: -d[eP*j(q*)Y] = -d[Q‘(i,i*)] -eP*jdY= -Q‘idi;

St i d ZZ K di/dY P*j/Q‘ 0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 129

Steigung der ZZ-Kurve di/dY=eP*j/Q‘i>0 Nur bei Q‘i→∞ wird Kurve waagerecht;

geht Q‘i→0, so wird Kurve vertikal!!

Gleichgewichtskennlinie ZZ des Devisenmarktes bzw. Zahlungsbilanzlinie

Angebotsüberschuss auf Devisenmarkt,da relativ zu hoher Zins entsprechend

ZZ0

r da relativ zu hoher Zins entsprechendhohe Kapitalimporte bedeutet; daher al-So Aufwertungsdruck für Inlandswäh-rung bei flexiblen Wechselkursen; bzw.im Fixkurssystem Intervention & dM>0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 130

Y 0

Nachfrageüberschuss, da bei gegebenem r (also gegebenerKapitalimport) eben Y zu hoch bzw. zu hohe Güterimporte!

12.12.2011

66

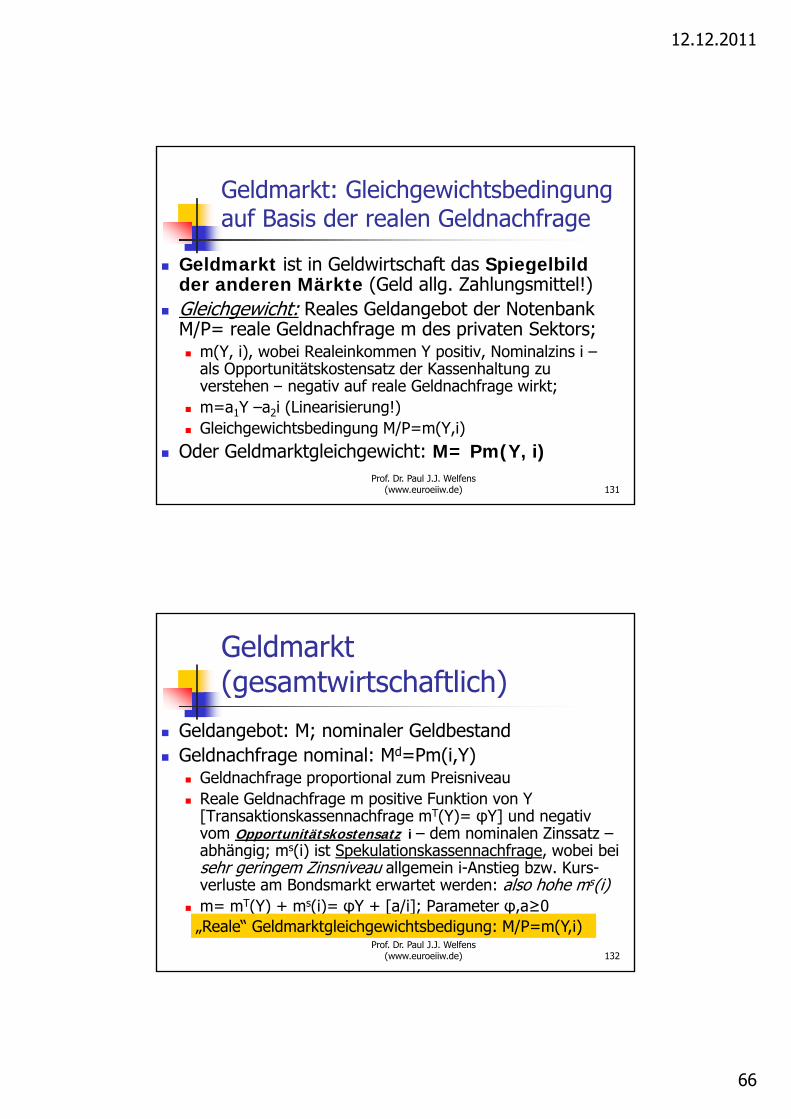

Geldmarkt: Gleichgewichtsbedingung auf Basis der realen Geldnachfrage

Geldmarkt ist in Geldwirtschaft das Spiegelbild Geldmarkt ist in Geldwirtschaft das Spiegelbild der anderen Märkte (Geld allg. Zahlungsmittel!)

Gleichgewicht: Reales Geldangebot der Notenbank M/P= reale Geldnachfrage m des privaten Sektors; m(Y, i), wobei Realeinkommen Y positiv, Nominalzins i –

als Opportunitätskostensatz der Kassenhaltung zu verstehen negativ auf reale Geldnachfrage wirkt;

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 131

verstehen – negativ auf reale Geldnachfrage wirkt; m=a1Y –a2i (Linearisierung!) Gleichgewichtsbedingung M/P=m(Y,i)

Oder Geldmarktgleichgewicht: M= Pm(Y, i)

Geldmarkt (gesamtwirtschaftlich)

Geldangebot: M; nominaler Geldbestand Geldangebot: M; nominaler Geldbestand Geldnachfrage nominal: Md=Pm(i,Y)

Geldnachfrage proportional zum Preisniveau Reale Geldnachfrage m positive Funktion von Y

[Transaktionskassennachfrage mT(Y)= φY] und negativ vom Opportunitätskostensatz i – dem nominalen Zinssatz –abhängig; ms(i) ist Spekulationskassennachfrage wobei bei

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 132

abhängig; m (i) ist Spekulationskassennachfrage, wobei bei sehr geringem Zinsniveau allgemein i-Anstieg bzw. Kurs-verluste am Bondsmarkt erwartet werden: also hohe ms(i)

m= mT(Y) + ms(i)= φY + [a/i]; Parameter φ,a≥0„Reale“ Geldmarktgleichgewichtsbedigung: M/P=m(Y,i)

12.12.2011

67

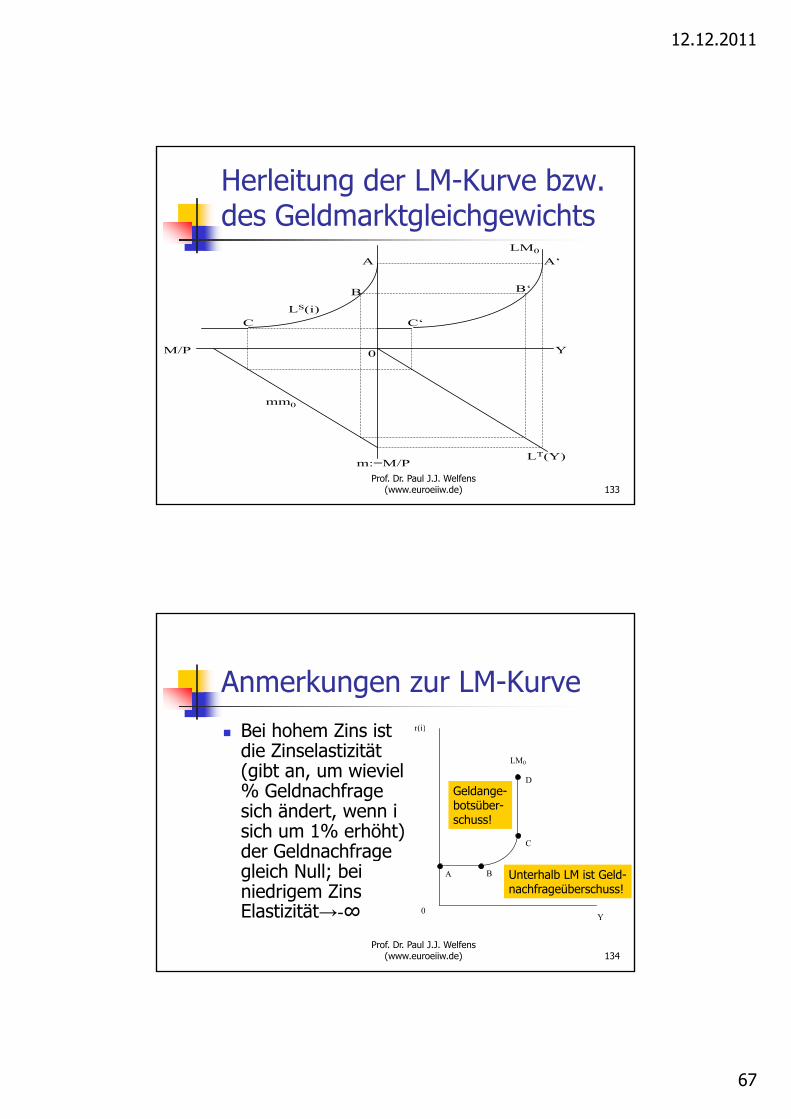

Herleitung der LM-Kurve bzw. des Geldmarktgleichgewichts

A A‘

LM0

0M/P

B

C

B‘

C‘

LS(i)

Y

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 133

m:=M/P

mm0

LT(Y)

Anmerkungen zur LM-Kurve Bei hohem Zins ist

r(i) Bei hohem Zins ist

die Zinselastizität (gibt an, um wieviel % Geldnachfrage sich ändert, wenn i sich um 1% erhöht) der Geldnachfrage

( )

C

D

LM0

Geldange-botsüber-schuss!

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 134

der Geldnachfrage gleich Null; bei niedrigem Zins Elastizität→-∞ Y

A B

0

Unterhalb LM ist Geld-nachfrageüberschuss!

12.12.2011

68

Außenbeitragsüberschuss: Wie ist das zu interpretieren? Makrosicht!

Definitionsgleichung: Verwendungsseite der Einkommen Definitionsgleichung: Verwendungsseite der Einkommen (gesamtwirtschaftlich Y) der Haushalte(1); Verwendungsseite des Bruttoinlandsprodukts (2): (1) Y=C+S+T (Y =Konsum C +Ersparnis S + Steuerzahlung T) (2) Y = C + I + G + X – q*J (I ist Investition, G Staatsverbrauch, X

Export, q=eP*/P; J Import) Also wegen (1) in (2): (3) S+T+q*J = I+G+X; es sei I(r) (4) S+[T-G] – I(r)= X( )-q*J( )=Xnet

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 135

(4) S+[T G] I(r) X(…) q J(…) X Ein positiver Nettoexport spiegelt Überschuss von privater plus

staatlicher Ersparnis [T-G] über Investition!!! Hohes Xnet heißt nicht ohne weiteres hohe internationale Wettbewerbsfähigkeit!

Arbeitsmarkt: Arbeitsangebot und Arbeitsnachfrage (w=W/P)

w

E0

w0

Ls0

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 136

0 L L0

Ld0

12.12.2011

69

Kommentar zum Arbeitsmarkt Auf dem Arbeitsmarkt treffen Arbeitsanbieter (Haushalte) und ( )

Arbeitsnachfrager (Unternehmen) aufeinander; Falls Tarifvertragsparteien indirekt einen gleichgewichtigen Reallohnsatz

(nominal wird Lohn festgelegt, bei gegebenem bzw. erwarteten Preisniveau!) vereinbaren, ergibt sich Vollbeschäftigung; falls w höher ist, ergibt sich Arbeitslosigkeit!!!

Anhang: Lohn ist ein Kostenfaktor aus Unternehmenssicht, aber auch ein Kaufkraftelement, was man am einfachsten bei Annahme C=cY und Cobb-Douglas-Produktionsfunktion sieht; es ergibt sich C=c[wL]+ßY: also C/Y= c[wL/Y]+cß; bei Gewinnmaxierung gilt: L=Ld=Kw-1/ß(1-ß)-1/ß. Also

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 137

C/ c[ / ] cß; be Ge a e u g g t ( ß) sogilt C/Y = c[wL/Y ]+cß= cw(K/Y)w-1/ß(1-ß)-1/ß +cß = cw(r/ß)w-1/ß(1-ß)-1/ß +cß = c(r/ß)w(ß-1)/ß (1-ß)-1/ß +cß; dabei berücksichtigt, dass ßY/K =r; wenn ß=1/3 ist, dann ergibt sich C/Y= c (r/ß)w-2 (1-ß)-1/ß

+ß; da C/Y=c ist impliziert, dass (r/ß)w-2 (1-ß)-1/ß +ß=1; (1-ß)w2 = (r/ß)(1-ß)-1/ß

Gesamtwirtschaftliches Gleichgewicht (IS/LM) in geschlossener Wirtschaft

r

Geldmarktgleichgewicht in LM-Kurve dargestellt

E0

r0

LM0

M/P = hY – h‘i; positive Parameter h und h‘

Gütermarktgleichgewicht aufIS-Kurve dargestellt; Gleichung(1) S(Y-T) + T = G + I(r); oder

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 138

0 Y Y0

IS0

(2) Y = C(Y-T) + I(r) + G;Beachte: Y := C+S+T

12.12.2011

70

Expansive Fiskalpolitik (Erhöhung von G oder Senkung von T)

r

LM

Denkbarer Anpassungs-pfad geht von E bei kon-LM0

IS1

IS0

pfad geht von Eo bei konstantem Zins waagerechtauf neue IS-Kurve (Y-An-stieg wegen dG); höheresY heißt größere Geldnach-frage bzw. Nachfrage-überschuss: Verkauf vonWertpapieren, Kurs fällt,Zins steigt, Investition &

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 139

Y0

r0

r1

E0

E1

Y0 Y1

Geldnachfrage vermin-dern sich; Y reduziert sichein wenig: bis man in E1!

Expansive Geldpolitik bei flexiblem Wechselkurs

Geldpolitik ist Politikvariab- r Geldpolitik ist Politikvariable; falls expansiv sinkt Zins, was zu Nettokapitalexporten führt: bedeutet Abwertungs-tendenz (IS-Verschiebung nach rechts), was Geldpo-litikwirkung verstärkt –

E0

r

r0

LM0 IS0

LM1

ZZ0

IS1

E1

E2

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 140

litikwirkung verstärkt –sofern nicht Auslandsver-schuldung - I(r, eF**/P); I2<0 – entgegenwirkt!!

0 Y Y0

1

12.12.2011

71

Expansive Fiskalpolitik in offener Volkswirtschaft

Expansive Fiskalpolitik er

r

IS1

IS2

Expansive Fiskalpolitik er-höht Zinssatz, führt zu Aufwertung, was Nettogü-terexporte schmälert. Könnte zudem Befürchtung höherer Defizite in Zukunft

E0

r0

LM0 IS0

ZZ0

E1

E2

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 141

bzw. erhöhter Steuersätze hervorrufen, was I(r) oder C(Y-T) reduziert!!

0 Y Y0

Ausgewählte Beobachtungen in der Makroökonomik

Es gibt regelmäßige zyklische Bewegungen, der Es gibt regelmäßige zyklische Bewegungen, der Wirtschaftentwicklung=Konjunktur; dies gibt es seit der Industriellen Revolution. Rezession=Phase von mind. 2 aufeinander folgende Quartale mit absoluten Rückgängen beim realen Bruttoinlandsprodukt

Vermutung 1: Konjunkturelle Schwankung beim Kapazitätsauslastungsgrad hängt insbesondere ab

S h k b i I titi d b i K f

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 142

von Schwankungen bei Investitionen und beim Kauf langlebiger Konsumgüter

Vermutung 2: hängt ab vom Lagerhaltungszyklus –bei Absatzkrise ungeplanter Lageraufbau!

12.12.2011

72

Einfaches Makromodell mit expliziter Lösung (kleine offene ≈wie geschlossene Volkswirtschaft; ßY/K= ∂Y/∂K); dY/dG= Y/G!

(1) Y=c(1 τ)Y+b(ßY/K r) + G + xY*q* jY (1) Y=c(1- τ)Y+b(ßY/K –r) + G + xY*q* - jY (2) M/P = h‘Y/[h“r]; positive Parameter h, h‘

Also r = h‘Y/h“[M/P]; Einsetzen in (1) bzw. (3)

(3) v‘(r-r*) = xY*q* - jY; v‘ is Parameter >0 q* = [v‘(r-r*)+jY]/[xY*] = v‘h‘Y/h“[M/P] –v‘r* + q = [v (r-r )+jY]/[xY ] = v h Y/h [M/P] –v r +

jY/[xY*]; einsetzen in (1) bei Beachtung (2) gibt:

(4) Y=G/1 -c(1-τ) - bß/K - v‘h‘/[h“M/P] +v‘r * lnY -c(1-τ) -bß/K - v‘h‘/[h“M/P] +v‘r* ≈lnG; ln(1+z)≈z für

z nahe 0; dlnY/dlnG=1; Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 143

Was geschieht bei Aufwertung der Währung (nominal & real)?

Aufwertung einer Währung (e sinkt) Aufwertung einer Währung (e sinkt) Exportmenge sinkt, da Export weniger rentabel Importmenge steigt, da Import verbilligt Inflationsrate gedämpft, da verbilligte Import

Preiserhöhungen im Inland erschweren Sofern Aufwertung die Erwartung weiterer Aufwertung aus

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 144

g g ginländischer Sicht bzw. Abwertung aus ausländischer Sicht erzeugt, erhöhen sich Nettokapitalimporte des Inlands: Zins sinkt tendenziell

12.12.2011

73

Zinsstrukturkurve (Abbildung)i(r)

TS0

TS1A

B

C B’

i0

i’0i1

i’

D

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 145

R0 R2R0(short)

A’C’

R1(long)

i 1

F

Banken verdienen u.a. durch Fristentransformation

Unterschied zwischen Habenzins i‘ & Sollzins i Unterschied zwischen Habenzins i & Sollzins i Normale Zinsstrukturkurve erlaubt Gewinne:

kurzfristige Einlagen (zu geringem kurzfristigen Zinssatz iK) werden als langfristige Kredite (zu relativ hohem

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 146

g g (langfristigen Zinssatz iL) vergeben: Zinsspanne positiv beeinflusst UND von Kapazitätsausl.

12.12.2011

74

Makroökonomische Analyse und sektorale Betrachtung

Landwirtschaft/Industrie/Dienstleistungen= Landwirtschaft/Industrie/Dienstleistungen= 3-Sektoren-Ansatz; bei einfacher Modellie-rung bzw. Vernachlässigung Landwirtschaft kann Gesamtwi. aus Zusammenspiel von 2 Sektoren erklärt werden; Interdependenz?

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 147

4-Sektoren-Hypothese?: Landw./Ind./Dienst. Und Informationswirtschaft (New Economybzw. Internetgesellschaft); Yi/Y; Li/L, F&E…

Einige Aspekte des Strukturwandels

Für Strukturwandel – verstanden als veränderte Für Strukturwandel verstanden als veränderte sektorale Wertschöpfungs- und Beschäftungsanteile -sind einerseits angebotsseitige Einflüsse, z.B. Technologischer Fortschritt, wichtig; andererseits Nachfrageseite bzw. Einkommenselastizität der Nachfrage; Güter, für die positive Einkommens-elastizität gilt, werden verstärkt produziert im Zuge des allgemeinen Wachstumsprozesses (Y steigt!);

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 148

des allgemeinen Wachstumsprozesses (Y steigt!); zudem wichtig relative Weltmarktpreisänderungen, die veränderte Faktorpreisrelationen zur Folge haben…

12.12.2011

75

Inflationsanalyse

Inflationsanalyse ist langfristig da Preisniveau Inflationsanalyse ist langfristig, da Preisniveau P träge ist; Inflation=(dP/dt)/P

Bei der Inflationsanalyse spielen Erwartungen (Inflationserwartungen!) eine Rolle

Inflation stört bzw. überlagert den für All k ti b I titi t h id

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 149

Allokations- bzw. Investitionsentscheidungen wichtigen Signalgeber der Relativpreise; führt zu Realzinsänderung; &Umverteilungseffekten

Wissenschaftstheorie: Was kann man wirklich wissen?

Man kann Hypothesen – als Wenn-dann-Sätze – bilden;Man kann Hypothesen als Wenn dann Sätze bilden; Es gibt einen zu erklärenden Sachverhalt (Explanandum),

z.B. Inflation im Sinn eines länger anhaltenden Anstiegs des Preisniveaus

Nun gibt es rivalisierende Hypothesen:a) Zu hohes Wachstum der Geldmenge verursacht Inflationb) Zu hohe Lohnsteigerungen führen zu Inflation) Ölpreissteigerungen führen zu Inflation

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 150

c) Ölpreissteigerungen führen zu InflationEmpirische Analyse – Beobachtung der Realität und Analyse mit

Hilfe statistich-ökonometrischer Methoden -, um falsche Hy-pothesen b)/c) herauszufiltern; vorläufige Bewährung von a)

12.12.2011

76

Empirische Analyse

Bausteine: Bausteine: Hypothese Datensatz über zu erklärenden Sachverhalte

bzw. abhängige Variable (z.B. Inflationsratenzeitreihen für Länder n=1, 2…N)

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 151

Datensätze über unabhängige Variable Wir formulieren als A-Hypothese π= ao +a1gM + μ (normalverteilte Zufallsvar)

Verwendung des BIPs Im Deutschland (2002)

Verwendung des BIPs im Deutschland 2002

18,1%

3,9%

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 152

58,9%19,1%

Quelle: Deutsche Bundesbank M onatsbericht M ärz 2003

12.12.2011

77

Verwendung des BIPs in Euro-Zone (2002)

Verwendung des BIPs in Euro-Zone 2002

Privat e

Invest it ion( M rd .Euro )2 0 %

A ußenb eit rag ( M rd .Euro)2 %

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 153

Ko nsumausg aben( M rd .Euro )58 %Ko nsumausg ab en des

St aat es( M rd .Euro )2 0 %

Quelle: European central bank, M onthly bullet in M ay 2003

Verwendung des BIPs in VR.China (1999)

Verwendung des BIPs in VR.China (1999)

4 8 %

12 %

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 154

3 7%3 %

Quelle: ht tp:/ /www.stats.gov.cn/ndsj/zgnj/2000/C12c.htm

12.12.2011

78

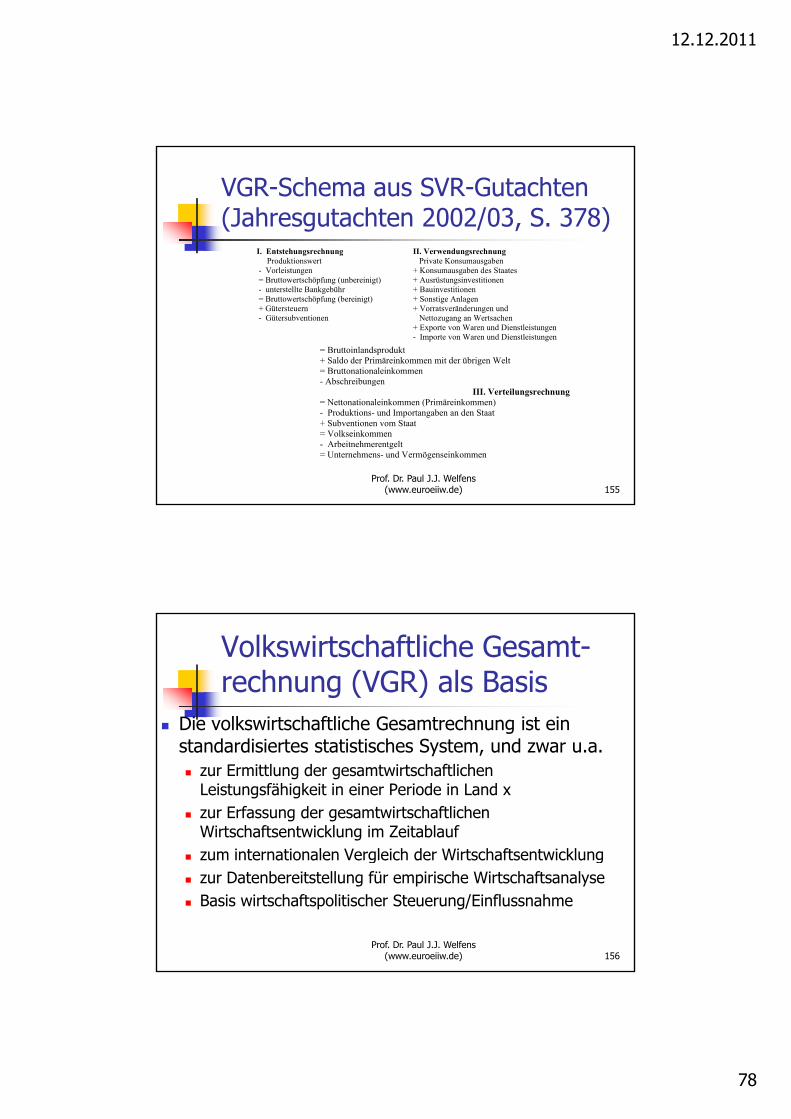

VGR-Schema aus SVR-Gutachten(Jahresgutachten 2002/03, S. 378)

I. Entstehungsrechnung II. Verwendungsrechnung Produktionswert Private Konsumausgaben - Vorleistungen = Bruttowertschöpfung (unbereinigt) - unterstellte Bankgebühr = Bruttowertschöpfung (bereinigt) + Gütersteuern - Gütersubventionen

+ Konsumausgaben des Staates+ Ausrüstungsinvestitionen + Bauinvestitionen + Sonstige Anlagen + Vorratsveränderungen und Nettozugang an Wertsachen + Exporte von Waren und Dienstleistungen - Importe von Waren und Dienstleistungen

= Bruttoinlandsprodukt + Saldo der Primäreinkommen mit der übrigen Welt = Bruttonationaleinkommen - Abschreibungen

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 155

gIII. Verteilungsrechnung

= Nettonationaleinkommen (Primäreinkommen) - Produktions- und Importangaben an den Staat + Subventionen vom Staat = Volkseinkommen - Arbeitnehmerentgelt = Unternehmens- und Vermögenseinkommen

Volkswirtschaftliche Gesamt-rechnung (VGR) als Basis

Die volkswirtschaftliche Gesamtrechnung ist ein gstandardisiertes statistisches System, und zwar u.a. zur Ermittlung der gesamtwirtschaftlichen

Leistungsfähigkeit in einer Periode in Land x zur Erfassung der gesamtwirtschaftlichen

Wirtschaftsentwicklung im Zeitablaufzum internationalen Vergleich der Wirtschaftsentwicklung

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 156

zum internationalen Vergleich der Wirtschaftsentwicklung zur Datenbereitstellung für empirische Wirtschaftsanalyse Basis wirtschaftspolitischer Steuerung/Einflussnahme

12.12.2011

79

Ermittlung der wirtschaftlichen Leistung in der Volkswirtschaftlichen Gesamtrechnung

Die Volkswirtschaftliche Gesamtrechnung (VGR) Die Volkswirtschaftliche Gesamtrechnung (VGR) erfasst die Wertschöpfung – Wertsumme neuerstellter Güter +Dienstleistungen - der abgelaufenen Periode; VGR ist vergangenheitsorientierte Statistik

In der VGR werden periodenbezogene Stromgrößen wie Bruttoinlandsprodukt Y Konsum C Investition I

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 157

wie Bruttoinlandsprodukt Y, Konsum C, Investition I, Export X und Import J sowie das Preisniveau P und stichtagsbezogen Bestandsgrößen wie Lagerbestand, Geldmenge, Schuldenstand des Staates etc. ermittelt.

VGR mit aggregierten Makrodaten und Sektoraldaten befasst

Die VGR richtet sich auf die Erfassung Die VGR richtet sich auf die Erfassung gesamtwirtschaftlicher oder auch sektoraler Größen; bei gesamtwirtschaftlichen Größen –etwa dem Konsum C in der Volkswirtschaft –wird eine Aggregation (Summierung) der

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 158

jeweiligen Größen der Individuen bzw. der Wirtschaftssubjekte (z.B. Unternehmen) vorgenommen.

12.12.2011

80

Exogene Größen versus endogene Größen

I d th ti h A l i i d VGR In der theoretischen Analyse wie in der VGR unterscheidet man zwischen von politischen Entscheidungsträgern frei wählbaren exogenen Größen (z.B. Staatsverbrauch, was die Güternachfrage des Staats bezeichnet) und sich im Wirtschaftsprozess ergebenden

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 159

sich im Wirtschaftsprozess ergebenden endogenen Größen; Endogene werden erklärt, etwa ges.wirt. Konsum C=C(Y), wobei Y das gesamtwirtschaftliche reale Einkommen ist

Entstehung, Verteilung und Verwendung des Bruttoinlandsprodukts

Bruttoinlandsprodukt (BIP)= Wertschöpfung innerhalb der Landesgrenzen (in Land A: erwirtschaftet von dort arbeitendenLandesgrenzen (in Land A: erwirtschaftet von dort arbeitenden A‘s mit permanentem A-Wohnsitz und temporär arbeitenden Ausländern. BIP minus Abschreibungen =Nettoinlandsprodukt; Bruttoinvestition I=Nettoinvestition dK/dt + Reinvestitionen IR

Ermittlung des BIP auf Basis der sogenannten Entstehungsrechung, die sektoral gegliedert ist: PRINZIP der Berechnung:Umsatz minus Vorleistungen = Wertschöpfung = Wertsumme

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 160

g p galler neuerstellter Güter und Dienstleistungen einer Periode (Stromgröße; periodenbezogen; Bestandsgrößen wie etwa der Kapitalbestand K sind dagegen Zeitpunktbezogen; dK/dt ist eine Strömgröße, da hier Bestandsänderung zw. 2 Zeitpunkten)

12.12.2011

81

Nominales Bruttoinlandsprodukt und reales Bruttoinlandsprodukt

Ermittelt wird in der Statistik das nominale Bruttoin- Ermittelt wird in der Statistik das nominale Bruttoinlandsprodukt Yn zu Marktpreisen („zu laufenden Preisen“)

Das reale Bruttoinlandsprodukt Y ist die Wertschöpfung in Gütereinheiten gerechnet; eine Steigerung von Y zeigt ein höheres Wohlfahrtsniveau bei gegebener Bevölkerung; Y wird ermittelt (als Wertschöpfung „zu konstanten Preisen“) gemäß

(1) Y= Yn/P,

Prof. Dr. Paul J.J. Welfens (www.euroeiiw.de) 161