Languages

Pages

Legal

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Magdalena Majcan

POTENCIJALNI PROBLEMI PRIMJENE NOVOG POREZA NA

NEKRETNINE U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Rijeka 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

POTENCIJALNI PROBLEMI PRIMJENE NOVOG POREZA NA

NEKRETNINE U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Predmet: Oporezivanje poduzeća

Mentor: Prof.dr.sc. Helena Blažić

Student : Magdalena Majcan

Studijski smjer: Poduzetništvo

JMBAG: 0663005325

Rijeka, lipanj 2014. godine

II

S A D R Ž A J

1. UVOD ....................................................................................................................... 1

1.1. Problem, predmet i objekt istraživanja ...................................................................... 1

1.2. Radna hipoteza i pomoćne hipoteze .......................................................................... 2

1.3. Svrha i ciljevi istraživanja ......................................................................................... 2

1.4. Znanstvene metode .................................................................................................... 3

1.5. Struktura rada ............................................................................................................ 3

2. POREZ NA NEKRETNINE ..................................................................................... 5

2.1. Argumenti za i protiv uvođenja poreza na nekretnine ........................................... 6

2.1.1. Pravednost i efikasnost kao argument oporezivanja imovine ................... 6

2.1.2. Stabilizacijska uloga poreza ...................................................................... 7

2.1.3. Ostvarivanje ciljeva distribucijske politike ............................................... 8

2.1.4. Ostvarivanje ciljeva alokacijske politike .................................................. 9

2.1.5. Argumenti protiv uvođenja poreza na nekretnine ................................... 10

2.2. Značaj poreza na nekretnine na porezne prihode zemlje ........................................ 11

2.2.1. Imovinski porezi u strukturi poreznih prihoda RH i njihovi oblici......... 12

2.2.2. Značaj i oblici poreza na nekretnine u praksi Europskih zemalja......... 17

2.2.3. Ciljevi i procjena učinaka novog poreza na nekretnine .......................... 23

3. NACRT PRIJEDLOGA ZAKONA O POREZU NA NEKRETNINE ................... 26

3.1. Porezni obveznik .................................................................................................... 27

3.2. Predmet oporezivanja ............................................................................................. 27

3.3. Porezna stopa.......................................................................................................... 28

3.4. Sustav poreznih oslobođenja i olakšica .................................................................. 29

4. POTENCIJALNI PROBLEMI PRIMJENE NOVOG POREZA NA

NEKRETNINE ............................................................................................................... 32

4.1. Identifikacija i vrednovanje osnovice poreza na nekretnine .................................. 32

4.2. Prihodi od poreza i administrativni troškovi ubiranja poreza ................................. 35

4.3. Učinak na lokalne i državni proračun ..................................................................... 36

4.4. Učinak na bilance gospodarstvenika i komunalnih poduzeća ................................ 37

4.5. Psihološki učinak poreza ......................................................................................... 38

III

5. MOGUĆA RJEŠENJA NAVEDENIH PROBLEMA – SUGESTIJE

PRIHVAĆANJA ODNOSNO MODIFIKACIJE ZAKONA O POREZU NA

NEKRETNINE U RH .................................................................................................... 39

6. ZAKLJUČAK ......................................................................................................... 42

LITERATURA ............................................................................................................... 45

POPIS TABLICA ........................................................................................................... 48

1

1. UVOD

Porez na nekretnine, kao podvrsta poreza na imovinu, prema najavama bivšeg ministra

financija Slavka Linića trebao je biti uveden u porezni sustav Republike Hrvatske 1.

siječnja 2016. godine. Međutim, novi ministar financija Boris Lalovac u intervjuu u

lipanjskom broju časopisa Banka izjavljuje kako će uvođenje poreza na nekretnine

morati ići polaganije, te kako će reforma imovinskog dijela u punom opsegu zaživjeti

tek 2020. godine (Banka, 2014).

Već prilikom prve najave 2012. godine o uvođenju novog poreza na nekretnine koji bi

zamijenio dosadašnju komunalnu naknadu i porez na kuće za odmor, porez na

nekretnine izazvao je velik otpor od strane građana kao i brojne polemike i neslaganja i

između koalicijskih partnera na vlasti čime je njegovo uvođenje već više puta bilo

odgađano.

Ideja ovog diplomskog rada je olakšati razumijevanje predloženog poreza prikazom

osnovnih značajki poreza na nekretnine i putem iskustva drugih europskih zemalja, te

iznošenjem argumenata za i protiv poreza na nekretnine i dosadašnjeg načina

oporezivanja imovine u Republici Hrvatskoj, istražiti posljedice i potencijalne probleme

uvođenja poreza na nekretnine u Republici Hrvatskoj, te ponuditi moguće modifikacije

predloženog načina oporezivanja.

1.1. Problem, predmet i objekt istraživanja

Porez na imovinu, pa tako i porez na nekretnine jedan je od najstarijih oblika

oporezivanja. Posjedovanje zemlje u povijesti bilo je mnogo lakše oporezivati nego

novčane dohotke. Tijekom vremena taj porez sve više zamjenjuje porez na dohodak, pa

njegovo značenje stalno pada, iako je prisutan u većini suvremenih zemalja. Iako

imovinski porezi donose malo prihoda u državni proračun, važan su prihod jedinica

lokalne samouprave.

2

Problem istraživanja je objašnjenje i opravdanje za uvođenje novog poreza u porezni

sustav Republike Hrvatske i učinci koje će on izazvati.

Predmet istraživanja jesu argumenti za i protiv uvođenja poreza na nekretnine, značaj i

oporezivanje imovine u Republici Hrvatskoj kao i značaj i oblici poreza na nekretnine u

poreznim sustavima europskih zemalja, predstavljanje novog poreza na nekretnine i

analiza potencijalnih problema s ponuđenim modifikacijama predloženog zakona.

Objekt istraživanja je novi porez na nekretnine i potencijalni problemi njegovog

uvođenja i ubiranja u Republici Hrvatskoj.

1.2. Radna hipoteza i pomoćne hipoteze

Sukladno problemu, predmetu i objektu istraživanja postavljena je radna hipoteza:

pomoću rezultata dosadašnjih spoznaja i iskustava o porezu na nekretnine, ulozi koju taj

porez ima u fiskalnim sustavu zemalja te analizom argumenata za i protiv tog poreza,

mogu se predvidjeti potencijalni problemi pri uvođenju poreza na nekretnine u

Republici Hrvatskoj.

1.3. Svrha i ciljevi istraživanja

Svrha ovog rada je analizirati i objasniti uvođenje porez na nekretnine u Republici

Hrvatskoj te analizirajući argumente za i protiv uvođenja poreza, značaj imovinskih

poreza i iskustva drugih zemalja, prepoznati i objasniti potencijalne probleme uvođenja

primjene novog poreza.

Osnovni cilj je istražiti potencijalne probleme primjene novog poreza na nekretnine u

Republici Hrvatskoj i predložiti moguće modifikacije prijedloga Zakona o porezu na

nekretnine.

3

Imajući na umu svrhu i ciljeve istraživanja, potrebno je dati odgovore na nekoliko

važnih pitanja:

1. Koji su argumenti za i protiv uvođenja poreza na nekretnine?

2. Koji su oblici imovinskih poreza prisutni u Republici Hrvatskoj i koji je njihov

značaj u prihodima državnog i lokalnih proračuna?

3. U kojim se oblicima porez na nekretnine javlja u europskim zemljama i koji je

njegov značaj u ukupnim poreznim prihodima zemlje?

4. Koji su potencijalni problemi primjene novog poreza na nekretnine i što se može

učiniti da se oni isprave?

1.4. Znanstvene metode

U znanstvenom istraživanju, formuliranju i prezentiranju rezultata istraživanja u

diplomskom radu, korištene su sljedeće znanstvene metode: induktivna i deduktivna

metoda, metoda analize i sinteze, metoda apstrakcije i konkretizacije, metoda

generalizacije i specijalizacije, metoda klasifikacije, metoda komparacije, metoda

deskripcije, metoda kompilacije.

1.5. Struktura rada

Ovaj diplomski rad strukturiran je u šest međusobno povezanih dijelova.

U prvom djelu UVODU definiran je problem, predmet i objekt istraživanja, postavljena

je radna hipoteza i četiri pomoćne hipoteze. Navedena je svrha i ciljevi istraživanja,

korištene znanstvene metode, te je prikazana struktura rada.

4

U drugom dijelu rada naslova POREZ NA NEKRETNINE iznose se argumenti za i

protiv uvođenja poreza na nekretnine, analizira se značaj poreza na nekretnine na

državni i lokalne proračune u Republici Hrvatskoj, te prikazuju oblici u kojima se porez

na nekretnine javlja i koji je njegov značaj u ukupnim poreznim prihodima u europskih

zemalja. Također, iznose se i ciljevi i procjena učinaka predloženog zakona o porezu na

nekretnine u RH.

NACRT PRIJEDLOGA ZAKONA O POREZU NA NEKRETNINE naslov je trećeg

dijela rada i u njemu je dan prikaz glavnih obilježja koja su definirana novim zakonom

o porezu na nekretnine a odnose se na poreznog obveznika, predmet oporezivanja,

poreznu stopu i sustav poreznih oslobođenja i olakšica.

U četvrtom dijelu koji nosi naziv POTENCIJALNI PROBLEMI PRIMJENE NOVOG

POREZA NA NEKRETNINE objašnjeni su potencijalni problemi koji se mogu javit u

primjeni novog zakona kao i razlozi zbog kojih dolazi do navedenih problema.

U petom dijelu rada naslova: MOGUĆA RJEŠENJA NAVEDENIH PROBLEMA –

SUGESTIJE PRIHVAĆANJA ODNOSNO MODIFIKACIJE ZAKONA O POREZU

NA NEKRETNINE U RH dana su prijedlozi za rješavanje problema oko uvođenja i

primjene novog zakona o porezu na nekretnine u Republici Hrvatskoj.

Šesti dio nosi naslov ZAKLJUČAK i u njemu je opisan kratak sadržaj ovog diplomskog

rada odnosno sinteza istraživanja

5

2. POREZ NA NEKRETNINE

Imovinski porezi ili porezi na bogatstvo imaju dugu povijest, a prvi se put javljaju još

u starom Rimu u formi poreza koji se nazivao „tributum“ i koji se prikupljao u postotku

na imovinu ovisno o potrebama države (James i Nobels, 2008/2009).

Imovinski porezi obuhvaćaju slijedeće poreze: poreze na nepokretnu imovinu

(nekretnine), poreze na neto bogatstvo, poreze na nasljedstva i darove, poreze na

financijske i kapitalne transakcije i ostale periodične i jednokratne poreze na imovinu

(OECD, 2013).

Osnovna prednost poreza na nekretnine je vidljivost te stoga lakoća obuhvata ove

osnovice koja smanjuje mogućnost evazije na minimum. Takvi porezi imaju slijedeće

karakteristike (Blažić i Grdinić, 2012):

· Razrezuju se na zemlju i zgrade;

· Mogu biti u obliku postotka vrijednosti imovine koja se može procijeniti

temeljem njene rente, prodajne cijene ili kapitalizirane zarade; no moguće je i da

porez ovisi o drugim karakteristikama nekretnine (npr. veličini ili lokaciji) iz

kojih može proizlaziti njena vrijednost;

· Obveznici takvih poreza mogu biti vlasnici, korisnici ili oboje. Moguće je i da ih

jedna razina javne vlasti plaća drugoj, s obzirom na to što je imovina pod

nadležnošću ove druge.

· Za razliku od poreza na neto bogatstvo, kod ovih se poreza dug ne uzima u obzir

pri razrezivanju iznosa poreza

Danas su imovinski porezi i porez na nekretnine kao jedan od oblika imovinskih poreza

prisutni u većini zemalja i značajniji su prihod jedinica lokalne uprave. Kako bi

6

objasnili prednosti i mane poreza na nekretnine u nastavku će se prikazati najznačajniji

argumenti za i protiv uvođenja poreza na nekretnine.

2.1. Argumenti za i protiv uvođenja poreza na nekretnine

Mjerilo za „dobro oporezivanje“ nalazi rani prikaz u Smithovim čuvenim načelima.

Smith najznačajnijima drži jednakost, sigurnost, pogodnost naplate i ekonomičnost u

ubiranju (Musgrave, 1998:33).

Kao i ostali porezi, i porezi na nekretnine imaju svoje prednosti i mane. Suvremena

porezna teorija sugerira da poželjne karakteristike ovog poreza pretežu nad

nepoželjnima. Pokazalo se da ovaj porezni instrument, osim što može osigurati izdašne

porezne prihode, ima i niz karakteristika zbog kojih može poslužiti za ostvarivanje sva

tri cilja javnih financija - stabilizacije, redistribucije i alokacije (Kukić i Švaljek, 2012).

Prigovori oporezivanju nekretnina koje porezni teoretičari najčešće ističu jesu kako

imovinski porezi dovode do dvostrukog oporezivanja iste osnovice (dohotka), problem

utvrđivanja porezne osnovice, oporezivanje nekretnina u vlasništvu trgovačkih društava

te skupo administriranje tog poreza, osobito u prvim godinama primjene.

2.1.1. Pravednost i efikasnost kao argument oporezivanja imovine

Osnovno načelo na kojem se treba temeljiti sustav oporezivanja svake države je načelo

pravednost u oporezivanju. Prema Adamu Smithu, prilikom oporezivanja, svaki

građanin treba pridonositi državi „proporcionalno sa svojim mogućnostima odnosno

proporcionalno dohotku koji uživa u zaštiti države“ (James i Nobels, 2008/2009:77).

Kada se kao indikator porezne snage uzme imovina, opravdanje za vođenje poreza na

imovnu utemeljuje se i oslanja na načelu plaćanja poreza prema ekonomskoj snazi.

7

Stajališta o opravdanju oporezivanja imovine koja se temelje prema ekonomskoj snazi

dvojaka su: (1) jednom se ističe, da posjedovanje imovine predstavlja jamstvo za

prihod od imovine, koji sigurno pritječe vlasniku imovine, odnosno – po drugom, da (2)

imovina sama po sebi, a da uopće ne mora donositi prihode, pokazuje i dokazuje da

postoji porezna snaga (Jelčić, 1997: 218).

U novije vrijeme, u financijskoj teoriji i praksi, vlada dilema o tome u kolikoj je mjeri

imovina stvarna ekonomska snaga. Taj je argument više imao smisla u vrijeme kada su

zemljište ili stoka doista bili pokazatelji porezne sposobnosti, dok u suvremenim

okolnostima glavnina dohotka ipak pritječe u novcu (Kordić i Podborkić, 2010).

Razlozi ekonomske efikasnosti u korist poreza na imovinu su mnogi. Za razliku od

poreza na dohodak koji može posebno negativno djelovati na radni napor (pa i štednju),

ovaj porez se ne odnosi na sadašnji radni napor (štednju), već na prošlost. Stoga su

njegovi negativni utjecaji na štednju ipak skromniji od onih poreza na dohodak. Isto

tako, oporezivanje dohodaka od kapitala potiče ulaganje u one dohotke čiji prinosi nisu

u novcu (zbog izbjegavanja poreza), dok to nije slučaj kod sintetičkog poreza na

imovinu koji jednako oporezuje sve imovinske objekte. Porez na imovinu potiče

efikasniju upotrebu postojeće imovine s obzirom da se porez ionako plaća na samu

imovinu, a ne prinos (Blažić i Grdinić, 2012:76).

Sukladno prethodno navedenom zaključujemo kako je opravdanje poreza na nekretnine

načelom pravednosti i efikasnosti važan je argument koji govori u prilog oporezivanju

imovine obzirom kako nekretnine predstavljaju dobro mjerilo gospodarske snage, te

kako je oporezivanje imovine ekonomski efikasnije nego oporezivanje dohotka.

2.1.2. Stabilizacijska uloga poreza

Razna istraživanja pokazuju kako porez na nekretnine imaju povoljan utjecaj na

ekonomski rast te se preporučuje da se oporezivanje preseli s rada na imovinu u svrhu

povećanja zapošljavanja. Prihodi od imovine u odnosu na prihode od rada predstavljaju

8

veću gospodarsku snagu, trajniji su i stalniji za razliku od prihoda od rada koji mogu

varirati u slučaju bolesti, starosti ili smrti.

Također, empirijska istraživanja su pokazala da je veći udio poreza na imovinu u

strukturi poreznih prihoda povezan s višim dugoročnim razinama BDP-a po stanovniku,

(Kukić i Švaljek, 2012).

Porezi na nekretnine mogu poslužiti i za ostvarivanje ciljeva putem njihovog utjecaja na

cijene nekretnina.

Diskrecijsko povećanje ili smanjenje stope poreza na nekretnine može ublažiti cikličke

oscilacije cijena građevina i zemljišta suzbijajući prekomjerni rast cijena u razdoblju

gospodarskog rasta. Ova je osobina poreza na nekretnine tim značajnija jer se pokazalo

da je upravo izraziti pad cijena nekretnina bio jedan od ključnih elemenata bankarske

krize. Kao instrument stabilizacijske politike porez na nekretnine puno preciznije

pogađa cijene nekretnina od kamatnih stopa kao instrumenta monetarne politike. Osim

toga, za članice eurozone porezi na nekretnine su, za razliku od mjera monetarne

politike, jedino rješenje jer su, kao instrument fiskalne politike, u ingerenciji pojedinih

zemalja članica, a ne nadnacionalnih institucija (Kukić i Švaljek, 2012: 57).

2.1.3. Ostvarivanje ciljeva distribucijske politike

Oko uloge poreza na imovinu u ulozi instrumenta redistribucijske dohotka i bogatstva u

društvu postavlja se pitanje visine poreznih stopa i oporezivanja kapitalno intenzivnih

poduzeća.

Da bi porez na nekretnine poslužio u srhu instrumenta redistribucijske politike, stope

tog poreza moraju biti relativno visoke, što je neprihvatljivo, ne samo kada se radi o

obvezniku - fizičkoj osobi nego ponajprije kada se radi o oporezivanju imovine pravnih

osoba, jer povećanjem poreznog opterećenja poduzeća pogoršava uvjete poslovanja, što

treba ocijeniti negativno. Kapitalom intenzivna poduzeća bila bi u nepovoljnijem

9

položaju u odnosu na poduzeća koja su radom intenzivna. Plaćanjem poreza na imovinu

pogoršava se ekonomski položaj kapitalom intenzivnih poduzeća (Jelčić i Jelčić, 1998:

264).

Kontrolna uloga poreza na nekretnina ogleda se u činjenici oporezivanja imovine u koju

se pretvaraju dohoci koje zbog svoje sveobuhvatnosti nije moguće uvijek oporezovati,

pa se na taj način ispravljaju eventualni propusti kod oporezivanja dohodaka.

Kod oporezivanja nekretnina u odnosu na oporezivanje dohotka javlja se i problem

dvostrukog oporezivanja obzirom kako se nekretnine kupuju iz ostvarenog dohotka na

koji se plaća porez na dohodak, pa se zatim te iste nekretnine oporezuju porezom na

nekretnine.

2.1.4. Ostvarivanje ciljeva alokacijske politike

Smatra se da većina poreza negativno djeluje na alokaciju jer potiče ekonomske

subjekte da promijene svoje odluke kako bi potpuno ili barem djelomično izbjegli

plaćanje poreza. Ističe se da porezi djeluju distorzivno i da su alokativno neučinkoviti.

Međutim, alokativna neučinkovitost poreza na nekretnine, a osobito poreza na zemljište,

minimalna je. Budući da je ponuda zemljišta konstantna, taj porez ne utječe na visinu

ponude, pa samim time ne dovodi do promjene u ponašanju i suboptimalne alokacije

resursa (Kukić i Švaljek, 2012: 58).

Kupci nekretnina mogu zahtijevati od prethodnog vlasnika da cijenu nekretnina spusti

upravo za iznos budućih poreza koje će oni morati plaćati. Budući da u tom slučaju

kupci nekretnina porez na nekretnine u potpunosti prevaljuju na početnog vlasnika,

porez neće učiniti nekretnine manje atraktivnim od drugih oblika imovine i dovesti do

realokacije sredstava u druge oblike imovine. Porez na nekretnine, doduše, nepovoljno

utječe na one koji su vlasnici nekretnina u trenutku njegova uvođenja jer oni tada snose

jednokratan neočekivani gubitak. Međutim, oni ne mogu izbjeći taj porez promjenom

10

svoga ponašanja te sa stajališta alokativne učinkovitosti nema nepovoljnog djelovanja

poreza (Kukić i Švaljek, 2012: 59).

Iz navedenog, zaključujemo kako se porez na nekretnine u cijelosti kapitalizira u cijene

nekretnina, pa je sa stajališta onih koji kupuju nekretnine taj porez potpuno neutralan, te

kako porez na nekretnine ima slab ili nikakav distorzivni karakter. Isto tako, uvođenje

poreza na nekretnine može biti poticaj vlasnicima da učinkovitije koriste nekretnine

kako bi prinosima od nekretnina pokrili porez.

2.1.5. Argumenti protiv uvođenja poreza na nekretnine

Osporavatelji imovinski poreza pa i poreza na nekretnine, osim nepovoljnih ekonomski

neželjenih posljedica prilikom oporezivanja pravnih osoba objašnjenih u poglavlju

2.1.3. navode još i (Mijatović, 2004):

· problem utvrđivanja porezne osnovice odnosno teškoće pri utvrđivanju i

procjeni vrijednosti imovine

· upitnost pozivanja na kontrolnu ulogu poreza koje pretpostavlja da je svaka

imovina stečena na nezakonit način odnosno da se prethodno izbjeglo plaćanje

nekog poreza što odudara od stvarnosti

· zadire se u privatnu sferu poreznog obveznika

· oporezivi iznos može se porezno bolje zahvatiti pomoću poreza na dohodak

odnosno ako imovina ostvaruje neke prihode tada je red te prihode ponovno

podvrgnuti porezu na dohodak

· oporezivanjem imovine dolazi do dvostrukog oporezivanja dohotka: prvi put

porezom na dohodak, drugi put porezom na imovinu kupljenu sredstvima od već

oporezovanog dohotka

· oporezivanje imovine bez obzira na prihode ostvarene od te imovine može

destimulativno djelovati na stjecanje imovine od potencijalnih vlasnika kao i na

postojeće vlasnike na način da je prodaju.

11

Neki autori kao argument protiv parcijalnog poreza na imovinu ističu problem

kapitalizacije poreza kao posljedicu posebnosti oporezivanja imovine na način da se

porez veže za imovinu a ne za osobu.

Porez na imovinu, s obzirom da ne opterećuje buduće vlasnike, snižava kapitalnu

vrijednost imovine ispod one koja bi bila na slobodnom tržištu, pa stoga obeshrabruje

upotrebu te imovine. Kapitalizacija poreza i njegova incidencija na zemljovlasnike

događa se samo kada je imovinski porez parcijalan, a ne opći, odnosno kada je razrezan

na neke dijelove imovine, a ne na cjelokupnu imovinu (Rothbard, 2007).

Nepopularnosti poreza na nekretnine pridonosi i to što je taj porezni oblik ima

psihološki učinak odnosno posebno je vidljiv za građane pa izaziva veliki otpor.

Veliki nedostatak poreza na nekretnine je i njegova skupa priprema koja podrazumijeva

izradu fiskalnog katastra i skupo administriranje tog poreza, osobito u prvim godinama

primjene, ali valja istaknuti kako je trošak ubiranja poreza, kada se jednom uvedu

potrebne evidencije, veoma malen.

2.2. Značaj poreza na nekretnine na porezne prihode zemlje

Porez na imovinu u strukturi poreznih prihoda Republike Hrvatske nema gotovo

nikakav značaj, dok se u europskim zemljama prihodi od oporezivanja imovine kao

udio u poreznim prihodima kroz povijest smanjuje, posebno su važni za lokalne

jedinice.

U Republici Hrvatskoj oporezuje se promet nekretnina i posjedni oblici imovine, te

nasljedstva i darovi, dok se u zemljama europske unije porez na nekretnine javlja u

različitim oblicima.

12

Uvođenjem novog poreza na nekretnine u Republici Hrvatskoj želi se rasteretiti cijena

rada i stvaranje poreznog sustava stimulativnog za investicije (Ministarstvo financija,

2012).

2.2.1. Imovinski porezi u strukturi poreznih prihoda RH i njihovi oblici

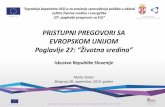

Danas se u Republici Hrvatskoj primjenjuje nekoliko oblika poreza na imovinu:

1. porez na nasljedstva i darove,

2. porez na promet nekretnina,

3. porez na kuće za odmor,

4. porez na korištenje javnih površina,

5. komunalna naknada,

6. komunalni doprinos,

7. spomenička renta i

8. naknada za uređenje voda.

Detaljan pregled oblika imovinskih poreza i naknada u Republici Hrvatskoj prikazan

je u Tablici 1.

Tablica 1. Imovinski porezi i naknade u Republici Hrvatskoj

R.

BR.

VRSTA

POREZA

POREZNI

OBVEZNIK

PREDMET

OPOREZIVANJA

POREZNA

STOPA

PRIPADNO

ST

PRIHODA

PROPISI

1

POREZ

NA

NASLJEDSTVA

I DAROVE

pravne i fizičke osobe koje u

RH naslijede ili

dobiju na dar

oporezivu

imovinu

tržišna vrijednost naslijeđene ili na dar dobivene financijske

i druge imovine u

trenutku nastanka

porezne obveze po

odbitku dugova i

troškova

A) 5% na

nekretnine B)

5% na ostalu

financijsku

imovinu i

pokretnine

vrijednosti

veće od 50.000 kn

A) 40%

republički prihod, 60%

gradski/općinski prihod B)

100%

republički prihod

A. Zakon o

financiranju jedinica

lokalne i područne (regionalne)

samouprave (NN

117/93,69/97,33/00,

73/00,127/00,59/01,

107/01,117/01,150/0

2,147/03,132/06,26/

07,73/08,25/12)

B. Zakon o porezu

na promet

nekretnina (NN

69/97,26/00,127/00,

153/02,22/11)

13

2

POREZ NA

PROMET

NEKRETNINA

stjecatelj

nekretnine

tržišna vrijednost nekretnine u

trenutku nastanka

porezne obveze

5%

40%

republički prihod, 60%

gradski/općinski prihod

Zakon o porezu na

promet

nekretnina(NN

69/97,26/00,127/00,

153/02,22/11),

3

POREZ NA

KUĆE ZA ODMOR

pravne i fizičke osobe vlasnici

kuća za odmor, vlasnici zgrade,

dijela zgrade ili

stana koji se

koristi

povremeno ili

sezonski

četvorni metar korisne površine, ovisno o mjestu,

starosti, stanju

infrastrukture i sl.

od 5 do 15 kn

godišnje po m2

100%

općinski/gradski prihod

Zakon o financiranju

jedinica lokalne i

područne (regionalne)

samouprave(NN

117/93,69/97,33/00,

73/00,127/00,59/01,

107/01,117/01,150/0

2,147/03,132/06,26/

07,73/08,25/12)

4

POREZ NA

KORIŠTENJE JAVNIH POVRŠINA

korisnik javnih

površina, pravne i fizičke

osobe

veličina korištene javne površine

po m2

(propisuje

općina ili grad)

100%

općinski/gradski prihod

Zakon o financiranju

jedinica lokalne i

područne (regionalne)

samouprave(NN

117/93,69/97,33/00,73/00,127/00,59/01,

107/01,117/01,150/0

2,147/03,132/06,26/

07,73/08,25/12)

5 KOMUNALNA

NAKNADA

vlasnici/korisnic

i stambenog,

poslovnog i

garažnog prostora, te

izgrađenog i neizgrađenog građevnog zemljišta

četvorni metar površine ovisno o zoni u kojoj se

nalazi

od 1,14

kn/m2 do

12,70 kn/m2

mjesečno, tromjesečno ili godišnje

100%

općinski/gradski prihod

Zakon o

komunalnom

gospodarstvu (NN

36/95,70/97,128/99,

57/00,129/00,59/01,

26/03,82/04,110/04,

178/04,38/09,79/09,

153/09,49/11,84/11,

90/11,144/12,94/13,

153/13)

6 KOMUNALNI

DOPRINOS

vlasnik/investito

r građevne čestice na kojoj se gradi

obračunava se ovisno o obujmu

građevine i ovisno po zoni u kojoj se

građevna čestica nalazi

od 4,00

kn/m3 do

138,29 kn/m2

jednokratno

100%

općinski/gradski prihod

Zakon o

komunalnom

gospodarstvu (NN

36/95,70/97,128/99,

57/00,129/00,59/01,

26/03,82/04,110/04,

178/04,38/09,79/09,

153/09,49/11,84/11,

90/11,144/12,94/13,

153/13)

7 SPOMENIČKA RENTA

fizičke i pravne osobe koji su

obveznici

poreza na dobit

ili poreza na

dohodak a koji

obavljaju

gospodarsku

djelatnost u

nepokretnom

kulturnom

dobru ili na

području kulturno

povijesne

cjeline

osnovica je ukupni

prihod nastao

objavljenjem

djelatnosti

0.05%

godišnje

40%

republički prihod, 60%

gradski/općinski prihod

Zakon o zaštiti i očuvanju kulturnih dobara (NN

69/99,151/03,157/03

,87/09,88/10,61/11,

25/12,136/12)

14

Izvor: izradila studentica prema podacima Instituta za javne financije, pogledano 27.

travnja 2014, <http://www.ijf.hr/upload/files/file/porezi.pdf>, Ministarstva financija,

pogledano 27. travnja 2014, <http: // www. porezna -uprava. hr / HR _ porezni _ sustav

/Pages /naslovna_tablica_psrh.aspx> , Ministarstva graditeljstva i prostornog uređenja,

pogledano 27. travnja 2014,http://www.mgipu.hr/default.aspx?id=6264>, portala

www.zakon.hr, pogledano 1.srpnja 2014, http://www.zakon.hr/z/340/Zakon-o-

za%C5%A1titi-i-o%C4%8Duvanju-kulturnih-dobara i Hrvatskih voda, pogledano

1.sranja 2014, < http://www.voda.hr/001-581> .

Zaključujemo kako Porezni sustav Republike Hrvatske poznaje oporezivanje imovine,

ali ne ukupne imovine već njenih pojedinih oblika, te kako su imovinski porezi kao i

komunalne naknade tradicionalno većinski prihod lokalnih jedinica.

Udio imovinskih poreza u strukturi poreznih prihoda državnog proračuna Republike

Hrvatske prikazan je u Tablici 2. Prema podacima Ministarstva financija koje godišnje

objavljuje pod poreze na imovinu sadržan je samo porez na promet nekretnina.

Tablica 2. Struktura poreznih prihoda državnog proračuna Republike Hrvatske za

razdoblje od 2008. do 2012. godine

GODINA/VRSTA POREZA 2012 2011 2010 2009 2008

Porez i prirez na dohodak 2,00 2,10 1,90 2,20 2,40

Porez na dobit 11,90 11,90 10,20 1,48 15,20

Porezi na imovnu 0,60 0,70 0,70 0,80 0,90

PDV 62,80 61,40 60,00 58,20 59,40

8

NAKNADA ZA

UREĐENJE VODA

vlasnici ili drugi

nositelji ovlasti

korištenja ili upravljanja

nekretninama

Poslovne prostorije i

otvoreni poslovni

prostori, stambeni

prostori,

građevinsko zemljište, objekti komunalne

infrastrukture

od 0,001

kn/m2 do

1,05 kn/m2

mjesečno ili godišnje

100% prihod

Hrvatskih

voda

Zakon o financiranju

vodnoga

gospodarstva (NN

153/09,90/11,56/13)

15

Trošarine 17,30 18,30 19,00 17,30 17,10

Porezi na međunarodnu trgovinu i transakcije

2,70 - - - -

Ostali porezi 2,70 2,70 5,60 4,00 2,30

Carine - 2,70 2,60 2,70 2,70

Izvor: izrada studentice prema podacima iz Godišnjaka Ministarstva financija (2008.-

2012), pogledano 27. travnja 21014, <http://www.mfin.hr/hr/godisnjaci-ministarstva>

Prema ostvarenoj strukturi prihoda Republike Hrvatske vidljivo je da uvedeni porezi na

imovinu u ukupnom prihodu od poreza sudjeluju sa udjelom manjim od 1%. Međutim,

prikazani podaci odnose se samo na porez na promet nekretnina i na središnju državu, a

obzirom kako je većina ranije navedenih imovinskih poreza zapravo prihod lokalnih

jedinca kada bi mogli obuhvatili sve navedene razine javne vlasti i relevantne poreze

postotak bi zasigurno bio veći.

Struktura prihoda jedinica lokalne samouprave, sukladno raspoloživim podacima

Ministarstva financija, prikazana je u Tablici 3. Porezom na imovinu obuhvaćeni su

porez na nasljedstva i darove, porez na cestovna motorna vozila, porez na plovila i

porez na automate za zabavne igre.

Tablica 3. Struktura poreznih prihoda u 53 lokalne jedinice (Grad Zagreb, dvadeset

županija, svi gradovi sjedišta županija te gradovi: Velika Gorica, Samobor, Vrbovec,

Zaprešić, Crikvenica, Opatija, Vinkovci, Pula, Labin, Poreč, Rovinj i Umag) za

razdoblje od 2008. do 2012. godine.

GODINA/PRIHOD 2012 2011 2010 2009 2008

POREZI 62,70 59,60 59,00 61,60 60,00

Porez i prirez na dohodak 91,30 90,50 90,40 90,60 90,00

Porez na imovinu 4,30 5,00 5,00 5,20 6,00

Porezi na dobra i usluge 4,30 4,50 4,50 4,10 4,00

16

Ostali porezi 0,10 5,00 0,10 0,10

POMOĆI 12,00 14,40 14,30 12,70 12,00

OSTALI PRIHODI 25,40 26,00 26,70 25,80 28,00

Izvor: izrada studentice prema podacima iz Godišnjaka Ministarstva financija (2008.-

2012), pogledano 27. travnja 21014, <http://www.mfin.hr/hr/godisnjaci-ministarstva>

Analizirajući navedene podatke vidljivo je kako glavni izvor prihoda jedinica lokalne

samouprave predstavlja porez i prirez na dohodak, dok je glavni izvor prihoda na razini

središnje države porez na dodanu vrijednost. Isto tako valja naglasiti kako porezom na

imovinu nisu obuhvaćeni svi imovinski porezi.

Osim imovinskih poreza, važan prihod lokalnih jedinica je i komunalna naknada čije se

ukidanje predviđa i koja dio je neporeznih prihoda jedinica lokalne samouprave, a koja

također ima neka obilježja imovinskog poreza.

U Tablici 4. prikazan je značaj komunalne naknade u neporeznim prihodima općina i

gradova.

Tablica 4. Komunalne naknade u prihodima općina i gradova od 2002. do 2007. (u mil.

kn)

NEPOREZNI PRIHODI 2002 2003 2004 2005 2006 2007

Komunalne naknade 1.211 1.273 1.335 1.376 1.488 1.773

Ostali neporezni prihodi 1.403 1.590 1.928 2.614 2.787 3.374

Ukupno 2.614 2.863 3.263 3.990 4.275 5.147

Kao % ukupnih

neporeznih prihoda

Komunalne naknade 46 44 41 34 35 34

Ostali neporezni prihodi 54 56 59 66 65 66

Ukupno 100 100 100 100 100 100

Izvor: Stašić, S 2010. Magistarski znanstveni rad: Porez na nekretnine kao prihod

jedinica lokalne samouprave, Rijeka

17

Iz prikazanih podataka razvidno je kako prihodi od komunalne naknade zauzimaju velik

udio u neporeznim prihodima. Zajedno sa podacima iz Tablice 3. i prihodima od poreza

na imovinu možemo zaključiti kako je udio imovinskih poreza zajedno sa komunalnom

naknadom zastupljen u ukupnim prihodima lokalnih jedinca u prosjeku sa 16 % što je

mnogo značajniji udio nego na državnoj razini.

Da bi se dobio pravi prikaz važnosti imovinskih poreza u proračunima lokalnih jedinca,

komunalnoj naknadi bilo bi potrebno pribrojiti i komunalni doprinos, porez na promet

nekretnina, spomeničku rentu, naknadu za uređenje voda, porez na kuće za odmor i

porez na nasljedstva i darove koji su, neki u svom dijelu, a neki i u cijelosti prihod

lokalnog proračuna.

Potrebno je istaknuti da su korisničke naknade namjenski prihod te je zakonom

zabranjeno trošiti ih u druge svrhe izuzev onih propisanih, iako fiskalni stručnjaci tvrde

da namjensko oporezivanje osiromašuje budžetski postupak, jer unosi krutost i ne

dopušta odgovarajuću alokaciju nenamjenskih prihoda između konkurentnih potreba.

Tako je npr. neefikasno zamrznuti dio namjenskih sredstava komunalne naknade za

financiranje komunalnih djelatnosti, dok istodobno postoji potreba financiranja neke

druge proračunske stavke (Stašić, 2010).

Komunalna naknada ne plaća se po vrijednosti nekretnine nego prema površini odnosno

prema kvadratnom metru. Iako ima obilježja periodičnog poreza na nekretnine ne može

se smatrati porezom obzirom kako joj ne namjena unaprijed utvrđena i strogo definirana

za razliku od poreza.

2.2.2. Značaj i oblici poreza na nekretnine u praksi Europskih zemalja

Iako je riječ o bagatelnom porezu na razini države sa malim udjelom u ukupnim

poreznim prihodima, porez na imovinu predstavlja značajniji prihod lokalne

samouprave poglavito u SAD-u gdje su porezi na imovinu tradicionalno velik izvor

prihoda (Blažić i Grdinić, 2012). U zemljama Europske unije značenje poreza na

18

imovinu puno je manje, iako je ekonomska kriza dovela do popularizacije imovinskih

poreza i podizanja poreznih stopa.

U EU porez na nekretnine javlja se u nekoliko oblika, od oporezivanja samo stambenih

nekretnina gdje postoje još i porezi na zemljišta ili oporezivanja prinosa od nekretnina u

okviru poreza na dohodak odnosno dobit.

Oblici i načini definiranja poreza na promet nekretnina unutar članica EU prikazan u

nastavku (European Commission, 2014)

U Austriji je porez na nekretnine prihod lokalne samouprave, a plaćaju ga vlasnici

nekretnina. Predmet oporezivanje su stambene nekretnine kao i poljoprivredna zemljišta

i poslovne nekretnine, a osnovicu čini tržišna (procijenjena) vrijednost nekretnine.

Stopa poreza iznosi 0,2% pomnoženih sa općinskim koeficijentom na procijenjenu

vrijednost nekretnine. Porez se plaća u 4 obroka tijekom godine, osim poreza čiji je

iznos ne prelazi 75 Eura koji se plaća jednokratno.

Porez na nekretnine u Belgiji kao porez na vlasništvo nad nekretnina ne postoji. Postoji

porez na prihod od nekretnina kojeg plaćaju vlasnici ili posjednici nekretnine na

početku godine.

U Češkoj se porez na nekretnine plaća na zemljište (koje obuhvaća poljoprivredna

zemljišta, šuma i građevinska zemljišta) i na građevine. Porezna stopa iznosi 0,2-2 CZK

po m2 za zemljišta i 2-10 CZK po m2 za građevine. Porezna stopa množi se

koeficijentom od 1-5% ovisno o veličini nekretnine. Do iznosa od 5.000 CZK plaća se

jednom godišnje odnosno u dva obroka ukoliko iznos poreza premašuje 5.000 CZK.

U Danskoj je porez na nekretnine također prihod lokane samouprave koja ga i ubire.

Porezna stopa varira od 1,6% do 3,4% tržišne vrijednosti nekretnine. Za poljoprivredna

zemljišta stopa je 1,48% manja od normalne stope te je ograničena na visinu od 0,72%

oporezive vrijednosti nekretnine. U 2014. godini osnovica za oporezivanje vrijednosti

nekretnine porasla je za 6,3%.

19

Estonija ima porez na zemljište kojeg plaćaju vlasnici zemljišta te korisnici one zemlje

koja nije registrirana u reformi zemljišnih knjiga. Porez je prihod lokalne samouprave a

stopa varira 0,1 do 2,5% tržišne vrijednosti zemljišta.

Porez na nekretnine u Finskoj plaćaju vlasnici oporezivih nekretnina na početku godine.

Od oporezivanje je izuzeto poljoprivredno zemljište i šume. Poreznu stopu određuje

lokalna samouprava i ona varira od 0,6% do 1,35% vrijednosti imovine koja služi za

trajno stanovanje te od 0,32% do 0,75% vrijednosti za neiskorištene nekretnine. Porez u

iznosu manjem od 170 Eura plaća se jednom godišnje dok se veći iznosi plaćaju u dva

obroka.

U Francuskoj poreznu osnovicu čini katastarska vrijednost nekretnine. Plaća se na

zgrade (porezna osnovica je 50% vrijednosti nekretnine) i na zemljišta (porezna

osnovica je 80% vrijednosti nekretnine). Iznos poreza dobiva se množenjem porezne

stope i koeficijenata koji određuje lokalna samouprava

Poreznu osnovicu u Njemačkoj čini vrijednost imovine, a plaćaju ga vlasnici nekretnine.

Izuzete su samo nekretnine koje se smatraju javnim dobrom, crkvene nekretnine i

nekretnine dobrotvornih ustanova. Porezna stopa iznosi 0,26-0,35% za nekretnine

unutar prijašnjega federalnog prostora, 0,5-1 % za nekretnine u ostalom području, 0,6 %

za sva poljoprivredna i šumska zemljišta. Lokalne vlasti imaju pravo određivanja iznosa

poreza u navedenim rasponima.

Porez na nekretnine u Grčkoj plaćaju vlasnici nekretnine na početku godine neovisno o

promjenama u toku godine. Porezna osnovica je vrijednost nekretnine, a stopa varira od

0,1% do 0,6% ovisno o vrijednosti nekretnine. Porez se plaća u tri obroka,a postoje i

penali za davanje netočnih podataka i za neplaćanje.

Poreznu osnovicu u Mađarskoj čine stambene nekretnine te zgrade i dijelovi zgrada koji

se ne koriste za stanovanje. Porez plaćaju vlasnici zgrade ili korisnici, a ukoliko ih je

više, oporezuju se sukladno udjelu. Porezna osnovica određena je u vrijednosti

20

nekretnine i tada stopa iznosi 3,6 % ili u površini nekretnine odnosno 1.000 HUF/m2.

Porez se plaća u dva godišnja obroka.

Irska ima porez na vikendice odnosno na one privatne nekretnine u kojima se ne

stanuje. Porezna je stopa određena je od strane lokalnih vlasti i iznosi 0,18% za

nekretnine do vrijednosti od 1.000.000 Eura odnosno 0.25% za nekretnine čija je

vrijednost manja od 1.000.000 Eura. Porezni obveznici su vlasnici nekretnina bez obzira

jesu li rezidenti ili nisu. Porez na nekretnine čija je namjena industrijska u 2013. godini

iznosio je od 52,20 Eura do 77,07 Eura.

Porez na nekretnine u Italiji plaćaju vlasnici nekretnina bez obzira na rezidentnost, za

svaku kalendarsku godinu u mjesečnim iznosima. Vrijednost nekretnine registrirane u

registru zemljišta računa se kao katastarski prihod koji je određen prema utvrđenim

kriterijima i procedurama. Stopu određuje lokalna samouprava u rasponu od 0,7% do

najviše 0,9%.

Luksemburg ima porez na neto bogatstvo pravnih osoba unutar kojega je obuhvaćeno

posjedovanje nekretnina. Porez je u cijelosti prihod državnog proračuna i plaća se

kvartalno za kalendarsku godinu. Porezna osnovica je cjelokupna imovina pravnih

osoba umanjena za eventualne dugove, gdje je definiran minimalni iznos poreza od

12.500,00 za javne pravne osobe i partnerstva te iznos poreza za privatno-pravne osobe

5.000,00 €. Porezna je stopa određena u iznosu od 0,5% neto vrijednosti imovine .

Nizozemska nema porez na vlasništvo nekretnina, ali ima porez na prihod od vlasništva

nad nekretninom (davanja u najam i sl.) kao i porez na nasljedstva koji obuhvaća i

nekretnine. U Nizozemskoj se također plaća porez na promet nekretnina u iznosu od 6%

tržišne vrijednosti nekretnine.

Porezni obveznici poreza na nekretnine u Poljskoj jesu pravne i fizičke osobe vlasnici

nekretnine. Porez se ne plaća na poljoprivredno zemljište. Stope poreza određuje

lokalna samouprava i one se kreću u iznosima od 0,46 do 10,74 PLN/m2 za zemljište

odnosno 2% vrijednosti nekretnine za građevine.

21

Stopa poreza na nekretnine u Portugalu utvrđena je u iznosu od 0,8% za ruralne

nekretnine te 0,2-0,5% za urbane nekretnine. Ako je porezni obveznik rezident poreznih

oaza, stopa koja se primjenjuje je 7,5%. Porez se plaća jednokratno ukoliko iznos ne

premašuje 250 Eura odnosno u dva polugodišnja obroka ukoliko je iznos poreza veći od

250 Eura.

U Slovačkoj se porezom na nekretnine oporezuju sljedeće nekretnine: zemljišta,

građevine i stanovi (u kojima se ne stanuje). Porez na zemljište plaća se po vrijednosti

zemljišta i po stopi od 0,25%, porez na građevine i stanove plaća se po izgrađenoj

površini i to po stopi od 0,033 Eura/m2.

Slovenija ima porez na promet nekretnina i porez na neiskorišteno građevinsko

zemljište. Također ima i porez na stambeni prostor odnosno poslovni prostor čiju stopu

lokalna vlast utvrđuje za svaki objekt. Porez na nekretnine uveden je 1.1.2014. godine i

predložene su sljedeće stope: 0,15% na nekretnine u kojima vlasnici ili podstanari žive,

a na prazne nekretnine 0,50%. Na poslovne/industrijske nekretnine stopa iznosi 0,75%,

a na poljoprivredno zemljište 0,15%. Osnovica za oporezivanje je vrijednost nekretnine

iz registra nekretnina ustrojenog 2010. godine od strane geodetske uprave. Zakon o

porezu na nekretnine poništen je od strane Ustavnog suda u ožujku ove godine radi

neustavnog dijela vezanog uz postupak procjene imovine za potrebe oporezivanja.

Poreznu osnovicu u Španjolskoj čini vrijednost nekretnine, a porez se plaća na urbane i

ruralne nekretnine. Porezna stopa iznosi 0,4% vrijednosti za urbane nekretnine i 0,3%

vrijednosti za ruralne nekretnine. Lokalne vlasti mogu smanjivati i podizati stope,

unutar dozvoljenog raspona od strane države.

Porez na nekretnine u Švedskoj zajednički je prihod lokalnog i državnog proračuna.

Porez plaća vlasnik nekretnine, a osnovica je procijenjena vrijednost nekretnina koja je

ekvivalent 0,75% tržišne vrijednosti i koja se korigira svakih 6 godina. Stopa poreza na

nekretnine varira 0,50-2,8%. Nove su nekretnine izuzete od plaćanja poreza na 5 godina

te u narednih 5 godina nakon toga roka plaćaju pola standardne porezne stope određene

od strane vlasti.

22

U Ujedinjenom Kraljevstvu porez se plaća po nekretnini, a osobe koje su obveznici

plaćanja poreza su obični vlasnici ili najmoprimci. Poreznu osnovicu čini vrijednost

nekretnine čiji je koeficijent određen od strane lokalnih vlasti u devet vrijednosnih

razreda. Porezna stopa je određena na godišnjoj razini od strane lokalne vlasti. Porez se

plaća u 10 mjesečnih obroka kroz godinu.

Udio poreza na nekretnine u ukupnim poreznim prihodima europskih zemalja prikazan

je u Tablici 5.

Tablica 5. Udio periodičnog poreza na nepokretnu imovinu u ukupnim poreznim

prihodima europskih zemalja članica OECD-a za razdoblje od 2008. do 2012. godine

DRŽAVA/GODINA 2008 2009 2010 2011 2012

AUSTRIA 0,539 0,569 0,567 0,548 0,525

BELGIJA 2,841 3,022 2,991 2,987 2,87

ČEŠKA 0,386 0,502 0,68 0,635 0,702

DANSKA 2,56 2,827 2,88 2,914 2,825

ESTONIJA 0,933 0,977 1,05 0,983 1,035

FINSKA 1,148 1,319 1,539 1,455 1,496

FRANCUSKA 4,957 5,651 5,762 5,667 5,7

NJEMAČKA 1,197 1,233 1,254 1,211 1,199

GRČKA 0,566 0,592 0,263 2,775 ..

MAĐARSKA 0,766 0,855 0,914 0,992 1,155

IRSKA 2,588 3,306 3,511 3,379 3,101

ITALIJA 1,429 1,435 1,449 1,446 3,404

LIKSEMBURG 0,198 0,206 0,197 0,195 0,18

NIZOZEMSKA 1,546 1,832 1,823 1,843 ..

POLJSKA 3,515 3,782 3,702 3,595 ..

PORTUGAL 1,968 2,038 1,935 2,016 2,297

SLOVAČKA 1,271 1,46 1,485 1,44 1,553

SLOVENIJA 1,118 1,277 1,279 1,312 1,429

ŠPANJOLSKA 2,162 2,658 2,772 2,943 3,11

23

ŠVEDSKA 1,613 1,753 1,742 1,783 1,81

UJEDINJENO KRALJEVSTVO 9,19 10,243 9,758 9,468 9,592

Izvor: izrada studentice prema podacima OECD, Revenue Statistics - Comparative

tables, pogledano 10. travnja 2014, <https://stats.oecd.org/Index. DataSetCode=REV#

aspx? >

U oporezivanju nekretnina, u europskim se zemljama zapaža isti trend kao i u

Hrvatskoj, što znači da su porezne stope niske, a time je i udio ovih poreza u ukupnim

poreznim prihodima mali, izuzev Ujedinjenog Kraljevstva gdje su prihodi od poreza na

nekretnine zastupljeni u ukupnim poreznim prihodima zemlje sa gotovo 10 %. U gotovo

svim zemljama, pa i u Hrvatskoj, porez na nekretnine prihod je lokalnih jedinica iz

čega zaključujemo kako porez na nekretnine ima značajniji udio u prihodima na

lokalnoj razini.

Oporezivanje vlasništva nad nekretninama zastupljeno je u svim analiziranim zemljama

izuzev Belgije i Nizozemske koje oporezuje procijenjene prihode od nekretnina koje u

konačnici opet snosi vlasnik odnosno korisnik nekretnine. Osnovica za oporezivanje u

nekim je zemljama vrijednost nekretnine kako je i predviđeno novim porezom na

nekretnine u RH, dok je u nekim zemljama osnovica za oporezivanje površina

nekretnine što ima sličnosti sa komunalnom naknadom u RH.

Iz prikazanih podataka o oporezivanju nekretnina u europskim zemljama zaključujemo

kako je potrebno modernizirati sustav oporezivanja nekretnina u RH i uvesti jedinstveni

porez na nekretnine uz prethodno stvaranje preduvjeta za njegovo uvođenje.

2.2.3. Ciljevi i procjena učinaka novog poreza na nekretnine

Novi porez na nekretnine u Republici Hrvatskoj zamijeniti će postojeća davanja po

osnovi komunalne naknade i poreza na kuće za odmor te će u cijelosti biti prihod

jedinice lokalne samouprave na području na kojem se nekretnina nalazi.

24

Usporedba davanja po osnovi dosadašnje komunalne naknade i novog poreza dana je u

Tablici 6.

Tablica 6. Pregled usporedbe komunalne naknade i poreza na nekretnine uz korištenje

olakšica za trajno stanovanje, a prema odluci jedinica lokalne samouprave

OPIS FISKALNA

VRIJEDNOST

POREZNA

OSNOVICA-70%

FISKALNE

VRIJEDNOSTI

POREZNA

OSNOVICA

NAKON

OLAKŠICE OD

88% DO 95%

IZNOS POREZA

NA

NEKRETNINE

PO STOPI 1,5%

KOM.

NAKNADA

DANAS

Zadar Stan -

Višnjik zona 63,51 m2

589.521 412.664 20.633

49.519

od 309

do 743 438

Zagreb stan

Centar

11om2

1.867.870 1.307.509 65.375

156.901

od 980

do 2.354 1.151

Krapina

stan-54m2 184.450 129.115

6.456

15.493

Od 96

do 232 97,65

Vodice stan-

48m2 410.865 287.606

14.380

34.513

Od 215

do 517 316

Osijek -stan

Divaltova -

66 m2

660.332 462.232 23.112

55.468

Od 347

do 832 462

Izvor : Vuraić Kudeljan M 2012, Osvrt na predloženi način oporezivanja porezom na

nekretnine, Hrvatska Gospodarska Komora - Sektor za Trgovinu, Devetnaesti forum

poslovanja nekretninama, Zagreb, pogledano 12. ožujka 2014, <http://www.agenti.hr

/ sadrzaj/info-agent/ strukovni - forumi/ forum – 19 / 19 – forum – Osvrt – na - novo-

predlozeni-nacin-Oporezivanja - nekretnina. pdf>

Polazeći od porezne osnovice kao vrijednosti nekretnine, postiže se načelo pravednosti

jer bi vlasnici vrednijih nekretnina primjenjujući istu stopu i olakšicu, plaćali apsolutno

više poreza. Za sve nekretnine koje ne služe za trajno ili povremeno stanovanje ili se u

njima ne obavlja djelatnost, porezna osnovica utvrđivala bi se bez olakšice, čime

proizlazi da se taj „višak“ nekretnina znatnije oporezuje (Vurajić Kudeljan, 2012).

25

Prema Iskazu o procjeni učinaka propisa za prijedlog Zakona o porezu na nekretnine

(Ministarstvo financija, 2013) glavni cilj novog poreza je rasterećenje cijene rada i

stvaranje poreznog sustava pogodnog za investicije i poticaje.

Smanjenje opterećenja rada planira se provesti u tri faze (Ministarstvo financija, 2013) :

1. Faza: postupno prebacivanje dijela poreznog opterećenja s cijene rada na

oporezivanje nekretnine , uvođenje poreza na nekretnine i ukidanje komunalne

naknade i poreza na kuće za odmor

2. Faza: daljnji razvoj sustava oporezivanja kroz decentralizaciju i povećane

usluge lokalne samouprave vidljive u poboljšanoj kvaliteti života pod parolom:

lokalni porezi za lokalne potrebe

3. Faza: ukidanje prireza porezu na dohodak i spomeničke rente

Sekundarni ciljevi koji se žele postići uvođenjem poreza na nekretnine jesu

(Ministarstvo financija, 2013) :

1. srediti zemljišno – knjižno stanje po pitanju vlasnika nekretnina jer uredni

vlasnički papiri prodavatelja nekretnine su preduvjet kreditne sposobnosti kupca

nekretnine

2. potaknuti legalizaciju nekretnina jer se porezne olakšice mogu koristiti samo za

nekretnine koje su zakonito izgrađene - legalizirane

3. spriječiti sivu ekonomiju jer se prijavom djelatnosti kao i ugovora o najmu

nekretnine ostvaruju porezne olakšice po osnovi korištenja nekretnina za

određene djelatnosti, odnosno za najam čiji je ugovor prijavljen nadležnoj

Ispostavi Porezne uprave

26

4. pokrenuti tržište stavljanjem nekretnina na tržište što će rezultirati jeftinijim i

lakšim rješavanjem stambenog pitanja bilo da se stambeno pitanje rješava

kupnjom ili najmom nekretnine

5. uvesti pravednu socijalnu politiku – kod socijalnih davanja utvrđuje se osim

dohodovnog i imovinski cenzus a preduvjet stvarnog pokazatelja što socijalni

korisnik zaista i posjeduje su sređene zemljišne knjige i poznata vrijednost

nekretnine

6. pokrenuti razvoj investicija .

Predviđa se zadržavanje iste razine odnosno veće razine prihoda od novog poreza na

nekretnine u odnosu na dosadašnje prihode od komunalne naknade i poreza na kuće za

odmor, dok trošak uvođenja novog poreza i uspostavu Fiskalnog katastra nije moguće

procijeniti budući da se navedeno u Republici Hrvatskoj uspostavlja po prvi puta

(Ministarstvo financija, 2013).

3. NACRT PRIJEDLOGA ZAKONA O POREZU NA NEKRETNINE

U Republici Hrvatskoj imamo parcijalne poreze na imovinu, ali oni su načinom svog

ubiranja nepravedni, neizdašni te ne odražavaju plaćanje prema ekonomskoj snazi.

Samim načinom takvog ubiranja nedovoljno participiraju u proračunu. Stoga se ovaj

način obračuna smatra nepravedan i potrebno ga je transformirati, primjenom

vrijednosnog kriterija, u plaćanje poreza prema vrijednosti nekretnine tako da imovina

predstavlja odraz ekonomske snage pojedinca i bude pokazatelj sposobnosti za plaćanje

javnih davanja. Transformacijom poreza na kuće za odmor i komunalne naknade u

porez na nekretnine, prikupljena sredstva postaju opće upotrebljiva u sve svrhe potrebne

za razvoj lokalne uprave (Vurajić Kudeljan, 2012: 97).

27

3.1. Porezni obveznik

Porezni obveznik je, prema Prijedlogu Zakona o porezu na nekretnine je svaka fizička

i pravna osoba, koja je vlasnik na nekretnine za koju se porez na nekretnine utvrđuje.

Ako je kao vlasnik nekretnine upisana osoba koja više ne postoji ili je nepoznata, ili ne

postoji ili nema upisanog vlasnika, porezni obveznik poreza na nekretnine bio bi stanar

ili stvarni korisnik nekretnine (Vurajić Kudeljan, 2012).

Nadalje, poreznim obveznikom može se smatrati i posjednik ili nositelj prava građenja.

Ako se iz svih okolnosti ne može utvrditi porezni obveznik, poreznim obveznikom bi se

proglasila sama nekretnina, koja bi se zadužila porezom. Kako radi plaćanja poreza ne

bi došlo do prevaljivanja poreza, u slučajevima koncesije ili leasinga, poreznim

obveznikom bi se proglasio korisnik leasinga ili koncesije (Vurajić Kudeljan, 2012).

Ako više osoba ima nekretninu u svom vlasništvu, tako da svakoj pripada dio toga prava

vlasništva, svaka od tih osoba smatrala bi se poreznim obveznikom poreza na

nekretnine za svoj suvlasnički dio (Vurajić Kudeljan, 2012) .

Porez na nekretnine plaćali bi i strani državljani koji imaju pravo stjecanja vlasništva na

nekretninama u Republici Hrvatskoj. Država i lokalna samouprava se ne razlikuju od

ostatka poreznih obveznika. Naime, i njihova je obveza postupati poduzetnički te bi i

oni podlijegali zakonskim odredbama, a prihod od poreza na nekretnine jedinica lokalne

samouprave bio bi prihod državnog proračuna (Vurajić Kudeljan, 2012).

3.2. Predmet oporezivanja

Porezna osnovica poreza na nekretnine utvrđuje se godišnje , za kalendarsku godinu, u

iznosu 70% utvrđene fiskalne vrijednosti nekretnine (Ministarstvo financija, 2012).

28

Porezom na nekretnine cilj je obuhvatiti predmetom oporezivanja izgrađene i

neizgrađene nekretnine unutar građevnog područja namijenjenog za gradnju te

izgrađene nekretnine izvan tog područja. Međutim, kako se porezna osnovica utvrđuje

kao vrijednost uz primjenu poreznih olakšica ovisno o načinu upotrebe, svakako je

namjena definirati nekretninu kao fiskalnu nekretninu čija jedinstvena uporaba određuje

i njezinu vrijednost (Vurajić Kudeljan, 2012:102).

Stoga proizlazi da će se predmetom oporezivanja smatrati fiskalna nekretnina koju čini

katastarska čestica ili jedan njezin dio, uključujući i sve što je s njom razmjerno trajno

povezano na njezinoj površini ili ispod nje, ili više povezanih katastarskih čestica koje

bi zajedno činile istu gospodarsku cjelinu jedne uporabne namjene. Obuhvatom

izgrađenih i neizgrađenih nekretnina unutar područja za gradnju uz izgrađene nekretnine

izvan navedenog područja, proizlazi da predmetom oporezivanja neće biti neizgrađene

nekretnine izvan područja za gradnju. Stoga se predmetom oporezivanja ne bi smatralo

ni poljoprivredno zemljište (Vurajić Kudeljan, 2012:102)

3.3. Porezna stopa

Porez na nekretnine utvrđuje se po stopi od 1.5% na iznos porezne osnovice umanjene

za iznos poreznih olakšica (Ministarstvo financija, 2012)

Porezna osnovica utvrđivala bi se na slijedeći način :

- 70% fiskalne vrijednosti umanjuje se za:

1. olakšice za trajno stanovanje (od 88% do 95% porezne osnovice) ili

2. olakšice za povremeno stanovanje (od 70% do 85% porezne osnovice) ili

3. olakšice za djelatnost (80%, 60%, 40% ili 20% ovisno o vrsti djelatnosti)

Fiskalna vrijednost utvrđivala bi se postupkom masovne procjene nekretnina prema

podacima i tržišnim vrijednostima nekretnina upisanim u Fiskalni katastar. Cijena bi

predstavljala prosječnu cijenu tipiziranih nekretnina te bi ju utvrđivala Porezna uprava s

obvezom ponovnog utvrđivanja najmanje jednom u pet godina.

29

Jedinica lokalne samouprave kod koje je došlo do značajnijih promjena pa očekuje

povećanje vrijednosti nekretnina, može zatražiti ponovnu procjenu fiskalne vrijednosti,

ali ne u razdoblju kraćem od tri godine od zadnje procjene.

3.4. Sustav poreznih oslobođenja i olakšica

Oslobođenja od plaćanja poreza na nekretnine razvrstana su u dvije kategorije (Vurajić

Kudeljan, 2012):

I. Institucionalna oslobođenja - odnose se na:

· diplomatska i konzularna predstavništva

· međunarodne organizacije

· Crveni križ

II. Oslobođenja po tipu nekretnine - odnose se na:

· nekretnine na miniranom području,

· javna dobra,

· kulturna dobra,

· groblja,

· deponiji smeća,

· područje javnih zooloških vrtova,

· zemljišta zračne luke,

· zemljišta na kojem su spomen obilježja i spomen područja,

· zemljišta nacionalnih parkova,

· športskih objekata i pripadajućih nekretnina u vlasništvu Republike Hrvatske i

jedinica lokalne samouprave,

· nekretnine koje se upotrebljavaju za djelatnost vatrogasnih službi i

· vjerske objekte.

30

Smisao oslobođenja po tipu nekretnine je da se oslobode od oporezivanja nekretnine

koje se smatraju općim i javnim dobrom, ali samo ako je u općoj upotrebi. Predviđeno

je i da jedinica lokalne samouprave, uvažavajući posebnosti svog područja i ciljeve

razvoja, može svojom odlukom donijeti socijalni program te u skladu sa predloženim

određivati moguća oslobođenja od plaćanja poreza na nekretnine za umirovljenike,

nezaposlene, branitelje i invalide ovisno o dohodovnom i imovinskom cenzusu, i to

samo za jednu nekretninu (Vurajić Kudeljan, 2012).

Kroz sustav poreznih olakšica omogućilo bi se da iznos utvrđenog poreza na nekretnine

koje se koriste bilo za trajno stanovanje, povremeno stanovanje ili djelatnost bude u

razini u danas važećeg iznosa komunalne naknade te eventualno poreza na kuće za

odmor (Vurajić Kudeljan, 2012).

Porezne olakšice za djelatnost koje umanjuju poreznu osnovicu poreza na nekretnine

jesu:

· 80% olakšice za nekretnine: za industriju i proizvodnju, zdravstvenu skrb,

obrazovanje, neprofitnih organizacija pod uvjetom da se u njima ne obavlja

poduzetnička djelatnost

· 60% olakšice za nekretnine: u zakupu, građevinarstvo, prijevoz i skladištenje,

ugostiteljstvo

· 40% olakšice za nekretnine: za trgovinu

· 20% za sve ostale nekretnine u kojima se obavlja djelatnost

Porezna olakšica u iznosu od 70% do 85% vrijednosti porezne osnovice za nekretnine ,

a prema odluci jedinice lokalne samouprave primjenjuje se na nekretnine koje služe za

privremeno stanovanje i to za sljedeće nekretnine (Ministarstvo financija, 2012):

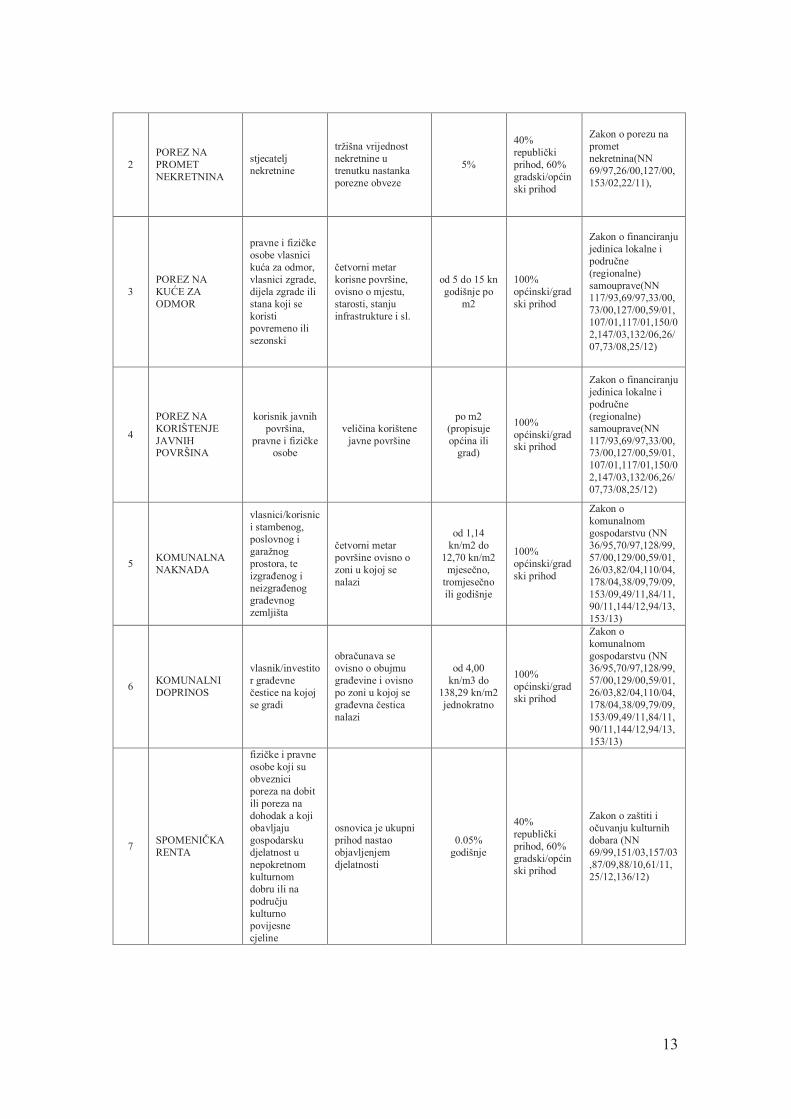

31

· nekretninu koju vlasnik povremeno koristi za stanovanje, a kojima se osobito

smatra kuća za odmor, apartman i slična nekretnina i

· nekretnine koje građani iznajmljuju na temelju odobrenja za pružanje usluga u

domaćinstvu te po toj osnovi plaćaju paušalni porez na dohodak od imovine za

apartmane koje iznajmljuju kao iznajmljivači soba, postelja, apartmana.

Najveća porezna olakšica u iznosu od 88% do 95% ostvaruje se za nekretninu koja

služi za trajno stanovanje i primjenjuje se na nekretnine (Ministarstvo financija, 2012):

1. koje služe vlasniku za trajno stanovanje uz uvjet prijavljenog prebivališta,

2. u kojima su prijavljeni i trajno stanuju zaštićeni najmoprimci,

3. koje se iznajmljuju na temelju ugovora o najmu, prijavljenog nadležnoj ispostavi

Porezne uprave, ako je najmodavac fizička osoba i

4. u kojima na temelju sklopljenog ugovora o dosmrtnom uzdržavanju te plaćenog

poreza na promet nekretnina, trajno stanuje i ima prijavljeno prebivalište

primatelj dosmrtnog uzdržavanja

Uvođenjem poreznih olakšica za povremeno i trajno stanovanje je da se uz primjenu

olakšice plaćanje poreza ne nekretnine maksimalno moguće približi iznosu koliko ta

nekretnina danas plaća komunalnu naknadu

32

4. POTENCIJALNI PROBLEMI PRIMJENE NOVOG POREZA NA

NEKRETNINE

Oporezivanje imovine podijelilo je stručnu i znanstvenu javnost. Postoji krug onih koji

opravdavaju oporezivanje imovine pozivajući se pritom na određene razloge. S druge

strane, istovremeno postoji i krug onih koji osporavaju valjano oporezivanje imovine,

tražeći da se imovinski porezi ukinu i izbace iz primjene u suvremenim poreznim

sustavima. Pritom ističu da imovinski porezi iskazuju veliki nerazmjer između poreznih

prihoda i učinaka koje oporezivanje imovine ima na nacionalno gospodarstvo i

gospodarstvo pojedinca, te da je šteta po nacionalno gospodarstvo od oporezivanja

imovine višestruko veća od koristi koju je država postigla oporezivanjem te iste

imovine (Mijatović, 2004:44).

Potencijalni problemi koji bi se mogli javiti u primjeni novog poreza na nekretnine u

Republici Hrvatskoj mogu se uglavnom pripisati kratkom roku za ispunjenje preduvjeta

za uvođenje poreza, poglavito za izradu Fiskalnog katastra, identifikaciji i vrednovanju

porezne osnovice kao i nedostatnim informacijama o troškovima uvođenja poreza kao i

učincima koje će on izazvati a koji izazivaju neizvjesnost za državni i lokalne

proračune i za gospodarstvenike.

4.1. Identifikacija i vrednovanje osnovice poreza na nekretnine

Promatramo li imovinske poreze sa stajališta njihovog utvrđivanja i naplate radi se o

složenim poreznim oblicima, a posebno je složeno utvrđivanje visine porezne osnovice.

Oporezivanje nekretnina zahtijeva i identifikaciju zemljišta i građevinskih objekata koji

su predmet oporezivanja što ne podrazumijeva samo utvrđivanje njihovog postojanja te

prikupljanje informacija o površini, već i utvrđivanje većeg broja obilježja koja utječu

na osnovicu za oporezivanje. Jednom kada takve informacije postoje, treba izabrati

način određivanja porezne osnovice (Kukić i Švaljek, 2012: 62).

33

Uvođenju novog poreza na nekretnine prethodi masovna procjena vrijednosti nekretnina

i izrada fiskalnog katastra.

Po svojim osnovnim elementima, masovna procjena vrijednosti nekretnina jednaka je

procjeni vrijednosti pojedinačne nekretnine. No, budući da se masovna procjena

vrijednosti nekretnina provodi u određenom trenutku za velik broj nekretnina, ona treba

biti jednostavnija kako bi njezini troškovi bili niži od zbroja pojedinačnih procjena

vrijednosti nekretnina čiju vrijednost treba procijeniti. Kod masovne procjene

vrijednosti nekretnina obično se primjenjuje procjena vrijednosti metodom usporedivih

prodaja (Kukić i Švaljek, 2012: 66).

Kod metode usporedivih prodaja osnovica poreza na nekretnine određuje se na osnovi

prodajne vrijednosti nekretnina. Kao prodajna vrijednost može se uzeti iznos za koji je

nekretnina bila nedavno prodana na tržištu ili procijenjeni iznos za koji bi se nekretnina

mogla prodati. Danas prevladava metoda procjene vrijednosti nekretnine pomoću

tržišnih vrijednosti. Kod te metode polazi se od pretpostavke da je vrijednost nekretnine

koja se procjenjuje slična prodajnoj cijeni slične nekretnine unutar istog područja. No,

budući da nekretnine ne mogu biti potpuno identične, procjenitelj prodajnu cijenu slične

nekretnine mora prilagoditi uzimajući u obzir razlike između nekretnine čiju vrijednost

procjenjuje i slične nekretnine u pogledu starosti, veličine, kvalitete gradnje,

neposrednog susjedstva i slično. Metoda usporedivih prodaja općenito podrazumijeva

raspoloživost, točnost, sveobuhvatnost i ažurnost podataka o prodajama nekretnina

(Kukić i Švaljek, 2012: 64).

Obzirom kako se procjena vrijednosti nekretnine uvijek temelji na nizu pretpostavki i

na često nesavršenim informacijama stručnjaci ponekad preporučuju da procjena

vrijednosti nekretnine za svrhu oporezivanja bude npr. za 5 ili 10 posto niža od stvarno

procijenjene vrijednosti nekretnine, a kako bi se smanjio broj žalbi poreznih obveznik

(Almy, 2001).

Izrada fiskalnog katastra podrazumijeva identifikaciju i lociranje nekretnina na

zemljopisnim kartama te izradu detaljnog opisa svih zemljišta i građevina koji su

34

predmet oporezivanja. Važan dio procesa masovne procjene vrijednosti nekretnina je i

prikupljanje tržišnih informacija o prodajama koje se mora provoditi kontinuirano i

nužno je da započne mnogo prije uvođenja poreza na nekretnine kako bi se dobila što

potpunija baza podataka o transakcijama različitim vrstama nekretnina na što većem

broju lokacija.

Procjena vrijednosti nekretnina obuhvaća analizu tržišta, modeliranje i izračun

vrijednosti nekretnine te provjeru procijenjenih vrijednosti nekretnina. Pomoću analize

tržišta treba utvrditi kako lokacija, površina zemljišta, veličina i kvaliteta građevine te

ostale karakteristike nekretnine utječu na prodajne cijene. Na tim analizama temelje se

modeli procjene koji mogu biti jednostavni, zasnovani na opaženim odnosima lokacije i

vrijednosti ili, u novije vrijeme, složeni matematički modeli koji uvažavaju međuodnose

između vrijednosti i većeg broja varijabli (Kukić i Švaljek, 2012:68).

Postoje različita institucionalna rješenja glede organizacije provedbe masovne procjene

vrijednosti nekretnina. Identificiranje i procjenu vrijednosti nekretnine može provoditi

jedino porezno tijelo, agencija specijalizirana za vrednovanje ili neka druga postojeća

institucija Praksa pokazuje da se taj posao najčešće povjerava institucijama zaduženim

za registraciju vlasništva (Almy, 2001).

Obzirom kako zemljišne evidencije u Republici Hrvatskoj nisu u potpunosti sređene,

te kako evidencije katastra i zemljišne knjige nisu ažurirane i usuglašene sa stvarnim

stanjem, provedba postupka masovne procjene nekretnina i izrada fiskalnog katastra za

potrebe oporezivanja mogla bi biti neizvediva u tako kratkom roku koje se predviđa

stupanje zakona na snagu ( misli se na 1.1.2016. godine) a nužna je za identifikaciju i

procjenu osnovice poreza na nekretnine.

Neuređenost je osobito izražena kod zemljišnih knjiga gdje sve katastarske čestice ne

sadrže podatak o osobnom identifikacijskom broju (OIB).

35

Katastar se postupno usklađuje sa stanjem na terenu, no u proteklih 20 godina ažurirano

je tek 3 posto katastarskih općina ili 1,8 posto površine Republike Hrvatske (Kukić i

Švaljek, 2012).

4.2. Prihodi od poreza i administrativni troškovi ubiranja poreza

U prezentaciji prijedloga Zakona nisu predstavljene projekcije iznosa koji će novi porez

na nekretnine donositi u lokalne proračune, niti troškovi provedbe za državnu

administraciju, a iste bi trebale biti osnova za donošenje kvalitetne odluke pogotovo za

uvođenje jednog posve novog načina oporezivanja. Obzirom kako je poznato da je

ubiranje poreza na nekretnine, pogotovu u prvim godinama primjene skup i dugotrajan

posao, troškovi bi mogli biti veći od očekivanih prihoda.

Zakonom su predviđene brojne olakšice i umanjenja, što je isto tako jedno od obilježja

kompliciranosti i skupoće poreza. Navedeno je ukupno 25 vrsta nekretnina na koje se

neće uopće plaćati porez, ili će se plaćati na umanjenu osnovicu te mogućnost da

lokalna samouprava, prema socijalnom programu oslobodi građane od plaćanja poreza

na jednu nekretninu.

Ako se od oporezivanja izuzmu sve oslobođene nekretnine i porezni obveznici pitanje

je kolika će osnovica ostati za oporezivanje i koliko će se poreza moći ubrati.

Valja naglasiti da veliki broj poreznih izuzeća dovodi uglavnom uvijek i svugdje do

velike porezne evazije. Porezni obveznici postaju vrlo maštoviti u traženju rješenja kako

izbjeći ili smanjiti porezni teret i nalaze brojne legalne, a ponekad i ilegalne načine kako

izigrati porezne vlasti. Zato porezna teorija uvijek naglašava da je bolji onaj porez koji

se primjenjuje na što širu osnovicu, s jedinstvenom stopom i što manje izuzeća (Kesner

- Škreb, 2012:2).

Važan element koji je trebalo procijeniti od strane zakonodavca, a za koje je u Iskazu o

procjeni učinka propisa za prijedlog Zakona o porezu na nekretnine Ministarstva

36

fiancija navedeno kako isti nije moguće procjeniti obzirom da se u Republici Hrvatskoj

uvodi po prvi puta jesu troškovi ubiranja poreza odnosno izrade fiskalnog katastra.

Osobina novog poreza jest da se on određuje na temelju vrijednosnih izraza porezne

osnovice što određuje administrativne troškove ubiranja poreza.

Porezna uprava mora uspostaviti fiskalni katastar u kojem će biti utvrđene vrijednosti

svih nekretnina na temelju prosječene tržišne cijene . Porezna uprava raspolaže već

podacima u evidencijama temeljem prometa odnosno kupoprodaji nekretnina. Međutim

za utvrđivanje stvarnog stanja biti će potreban i izlazak na teren kao i suradnja sa

Državnom geodetskom upravom.

Radi se o sveobuhvatnom poslu za koji je potrebno izdvojiti i vrijeme značajna

novčana sredstva. Valja naglasiti i kako za Poreznu upravu to predstavlja dodatan

posao, te se javlja i problem osposobljenosti cijelog niza djelatnika koji bi trebali

obaviti taj posao.

4.3. Učinak na lokalne i državni proračun

Ukidanje komunalne naknade i poreza na kuće za odmor i njihova zamjena porezom na

nekretnine donosi neizvjesnost u vezi prihoda proračuna lokalnih jedinca i državnog

proračuna.

Neizvjesna je veličina osnovice na koju se porez primjenjuje: fiskalne vrijednosti

nekretnina se moraju tek procijeniti, a raspone olakšica u porezu na nekretnine lokalne

jedinice tek trebaju odrediti. Obveznici ovog poreza su i Republika Hrvatska, županije,

gradovi i općine, pa će i oni morati za svoja zemljišta i nekorištene nekretnine plaćati

porez po stopi od 1,5%. Državni proračun također može očekivati dio prihoda od ovog

poreza jer će porez na nekorištene nekretnine koje posjeduju gradovi i općine biti prihod

državnog proračuna. (Kesner - Škreb, 2012:3).

37

Isto tako, faze provedbe zakona nejasno su definirane. i nije jasan ni vremenski raspored

odvijanja tih faza, odnosno koje godine počinje jedna, a završava druga faza. Koje

godine možemo očekivati da se ostvariti temeljni cilj uvođenja poreza na nekretnine, a

to je smanjivanje cijene rada? To bi se prema nacrtu prijedloga zakona ostvarilo tek u

trećoj fazi kada bi došlo do ukidanja prireza porezu na dohodak. No nije posve jasno

kada bi se ovim porezom prikupilo dovoljno sredstava da se ukine prirez porezu na

dohodak koji je dio cijene rada. Odnosno, kada bi se moglo zaista i provesti

proklamirano rasterećenje troška rada (Kesner - Škreb, 2012:3).

Nije jasno ni koji su uvjeti za ukidanje prireza i ostvarenje osnovnog cilja uvođenja

poreza na nekretnine u vidu smanjenja troška rada i da li se planira rast poreza na

nekretnine kako bi se kompenzirali izgubljeni prihodi od prireza a da se ne naruše

lokalni proračuni. Neizvjesnost će ogleda i u činjenici hoće li uopće lokalna samouprava

ukinuti prirez porezu na dohodak.

4.4. Učinak na bilance gospodarstvenika i komunalnih poduzeća

Porez na nekretnine plaćati će i svi gospodarstvenici uz određene olakšice po

djelatnostima koje su navedene u poglavlju 3.4.

Visina poreza koji će plaćati gospodarstvenici ovisiti će o procjeni fiskalne vrijednosti

nekretnina koje gospodarstvenici koriste (odnosno ne koriste), a koju tek treba utvrditi,

pa je i iznos poreza na nekretnine koji će morati platiti još uvijek neizvjestan.

Ranije je već spomenuto kako je jedan od problema imovinskih poreza oporezivanje

imovine pravnih osoba. Za razliku od oporezivanja fizičkih osoba, oporezivanje

nekretnina gospodarstvenika moglo bi dovesti do prevaljivanja poreza na krajnje

korisnike kroz povećanje cijene proizvoda ili usluga.

Porez na imovinu može izazvati i problem koji proizlazi iz tzv. Tieboutova modela

odnosno seljenje kapitala u područja u kojima je najpovoljniji odnos javnih dobara i

38

poreza na imovinu. Onda kada je količina i kvaliteta javnih dobara i razina poreza na

imovinu temelj odabira sjedišta tvrtke to se odražava na vrijednost imovine na lokalnoj

razini (Bajo i Jurlina-Alibegović,2008). Međutim, isto se može primijeniti i na

komunalnu naknadu čije se ukidanje planira, a koja se i danas dosta razlikuje od jedne

do druge lokalne jedinice.

Ne smije se smetnuti s uma ni povezanost oporezivanja imovine pravnih osoba i

utjecaja koje takvo oporezivanje ima na međunarodnu tržišnu utakmicu. Pravna osoba

koja dolazi iz države u kojoj se nekretnine pravnih osoba ne oporezuju bila u

privilegiranom položaju u odnosu na pravne osobe iz države u kojoj se plaća porez na

imovinu pravnih osoba. Višak koji sredstava kojom pravne osobe iz zemlje u kojoj se ne

plaća porez na imovinu pravnih osoba mogu preusmjeriti u druge pravce kao što su

nabavka nove tehnologije ili strojeva, više plaće s ciljem motivacije djelatnike i tako

ostvariti veću prednost na tržištu (Mijatović, 2004.)

Neizvjesnost se javlja i kod lokalnih komunalnih poduzeća koja su se financirala

prihodima od komunalne naknade i koja je strogo je namijenjena za financiranje

lokalne komunalne djelatnosti . Ukidanjem komunalne naknade, ukida se namjenski

prihod komunalnih poduzeća i uvodi porez na nekretnine čija namjena nije unaprijed

definirana. Javlja se neizvjesnost u vidu pitanja koliko će lokalna samouprava biti

voljna prepustiti od svojih prihoda komunalnim poduzećima i hoće li to utjecati na

komunalnu infrastrukturu i opstanak komunalnih poduzeća.

4.5. Psihološki učinak poreza

Uvođenje novog poreza, u ovom slučaju poreza na nekretnine, dovodi do dodatnih

poreznih obveza. Pritom nije bitno hoće li to biti manji ili veći trošak, to ima

psihološki učinak na porezne obveznike. Ljudi koji imaju nešto novca ne troše, a u

situaciji kada se naš proračun oslanja na potrošačke poreze, postavlja se pitanje hoće li

koristi novog poreza biti veće od štete.

39

Kratak rok za ustrojavanje evidencije o nekretninama koje su predmet oporezivanja i

nesređene zemljišne knjige mogao bi dovesti do mnogih grešaka što bi rezultiralo

velikim brojem žalbi od strane poreznih obveznika i još izrazitijim nezadovoljstvom. U

doba velike nezaposlenosti i slabog gospodarskog rasta i sama najava novog poreza

izazvala je velike otpore od strane građana.

Porezni obveznici zbog čestih izmjena postojećih poreznih zakona i uvođenja novih u

razdoblju od zadnje dvije godine, očekujući bolji standard i konačan izlazak iz krize, a

opterećeni brojnim aferama iz medija, gube povjerenje u pravednost poreznog sustava

općenito.

Moral bi se u poreznim poslovima trebao razvijati na temelju dviju maksima. Prvo,

dužnost je - zapravo prva dužnost-svake državne vlasti da razvije pravedan i usklađen

sustav javnih prihoda: pravedan na način kako se porezi razrezuju i prikupljaju, a

usklađen s obzirom na to kako se upravlja javnim prihodima i kako se oni troše. Drugo,

obveza je svake osobe platiti pravedan dio troška državne vlasti koja štiti i narod mu

služi. Ta druga moralna maksima ne može se ostvariti ako državna vlast propusti izvršiti

svoj dio obveza iz političkog ugovora. ( Adams, 2006: 456)

5. MOGUĆA RJEŠENJA NAVEDENIH PROBLEMA – SUGESTIJE

PRIHVAĆANJA ODNOSNO MODIFIKACIJE ZAKONA O POREZU NA

NEKRETNINE U RH

Usprkos dobrim značajkama poreza na nekretnine, građani Republike Hrvatske za njega

imaju malo razumijevanja. Pažljiva priprema i ispunjavanje preduvjeta za uvođenje

poreza na nekretnine, te stavljanje u odnos koristi i troškova novog poreza kao i dobra

komunikacija s poreznim obveznicima ključan je čimbenik dobrog poreza na

nekretnine.

40

Glavni nedostatak predloženog zakona o porezu na nekretnine je njegova kompleksnost

i troškovi ubiranja u prvim godinama primjene. Što je više stopa, oslobođenja i olakšica

to je porez kompliciraniji i skuplji za ubiranje.

Novi porez predviđa olakšice za obavljanje gospodarske djelatnosti i to u stopama

ovisno o vrsti djelatnosti koja se obavlja. Kod nas je čest slučaj, gotovo pa i pravilo da

su poduzetnici registrirani za nekoliko djelatnosti, a naznačena glavna djelatnost često

ne odgovara stvarnosti što će dovesti do problema pri utvrđivanju iznosa olakšice i neke

neće biti moguće utvrdit bez izlaska na teren što dodatno poskupljuje postupak

utvrđivanja i naplate poreza.

Iako je zakonodavac imao sluha za tešku socijalnu situaciju u zemlji te nisu predložili