Languages

Pages

Legal

KARLI ve SÜRDÜRÜLEBİLİR

BÜYÜME STRATEJİSİ

ŞİRKET ALIM SATIM

DEĞERLEME ve HALKA ARZ

NBB M&A Advisors – TürkiyeMetrocity İş Merkezi, D Blok, Kat:4

Levent / İstanbul

Tel : +90 212 319 38 90

Email: [email protected]

KARLI

ve

SÜRDÜRÜLEBİLİR

BÜYÜME

STRATEJİSİ

Capital 500 CEO’ları olarak gelecek önceliklerinizin ilk sıralarında neler var?

%36 Verimlilik - %32 Büyüme - %17 Sürdürülebilirlik

2

Büyüme Ve Kar Testi

• Son 5 yıl içerisinde Türkiye’nin en büyük 500 şirketinin kaçıher yıl çift haneli büyüdü?

• Amerika’nın en büyük 100 şirketinin ortalama vergi öncesikar marjı nedir?

• Japonya’nın en büyük 100 şirketinin ortalama vergi öncesikar marjı nedir?

• Kore’nin en büyük 100 şirketinin ortalama vergi öncesi karmarjı nedir?

• Kenzo,Fendi,Donna Karan,Christian Dior, Tag Heuer gibi 50lüks markalarının sahibi LVMH 2014 yılı net kar marjı?

• Escade, Bulgari, Omega, Cartier, Gucci’nın

Starbucks, Google, Amazon, Apple ve IKEA’dan ne farkı var?

3

Dünyanın en değerli 15 şirketi (Milyar $)

4

1999 Şirket PiyasaDeğeri

2009 Piyasa Değeri

1 Microsoft 602 Exxon Mobil 323

2 General Electric 507 Bank of China 267

3 NTT Docomo 368 Microsoft 262

4 Cisco Systems 366 Petro China 217

5 Wal Mart 308 Wal Mart 201

6 Exxon Mobil 279 BHP Billiton 200

7 Intel 275 HSBC 192

8 Nippon 272 China Cons. Bank 191

9 Lucent 235 Google 188

10 Nokia 208 China Mobil 184

11 Deutsche Telekom 195 Petrol Brasil 182

12 BP 194 Royal Dutch Shell 181

13 IBM 193 BP 173

14 Citigroup 187 Nestle 171

15 Toyota 182 Roche 143

Şirketler neden başarısız oluyorlar

• Başarısız stratejileri.

• İş körlüğü - Geçmişteki başarılara kanmak.

• Bilgi çağında yeni teknolojilere ve değişimlere ayakuyduramamak.

• Müşteride azalan sadakat ve kapasite fazlası.

• Doğru bedende olmamak – detoks

• Hiyerarşik yapı – yalın yönetime sahip olamamak.

• Şirketleri altında ki zeminin kayması.

• Aşırı hızlı büyüme sevdası.

• Finansal yönetim hataları.

• Komodite olma tehlikesi. Fark yaratamamak.

5

Sorun

• Sorun emtialaşmak, aynılaşmak dolayısıyla karsızlıktır.

• Bilgi teknolojilerini sayesinde rekabetin şekli değişmiştir.

• Globalleşme ve artan rakip miktarı.

• Taklitçilik ve fark yaratamamak.

• Aracıların ortadan kalkmaya başlaması.

• Arz edenin çok, müşterinin daha az olması.

• Bildiğimiz pazarlamanın sonu.

• Marka olmak şişirilmiş bir söylemdir ve marka yatırımı işeyaramamaktadır.

6

Çözüm

• Çözüm inovasyon ve yetkinlikler üzerine inşa edilmişyaratıcı değerler zinciri sunan iş modelleri tasarlamaktır.

• Yalın bürokrasiden uzak bir yönetim anlayışı ve yapılanma.

• İnsan Kaynağını çok iyi seçmek, dikkatli ve özenli bir İKpolitikası. (kariyer planlama, motivasyon, performansa dayalıücretlendirme, eğitim..)

• Gerilla pazarlama (kulaktan kulağa pazarlama, doğrudanpazarlama, e-ticaret, halkla ilişkiler, sosyal medya)

• Çok iyi yönetilen bir nakit akışı, performans kriterleriraporlayan yönetim muhasebesi.

• Müşteri ile bağ kurmayı ve iletişim içinde olmayı bir numaralıönceliği tayin etmiş bir şirket yapısı.

7

Geleceğin başarılı şirketleri Jagdish Steth

• Global oyuncu Pazar çeşitliliğine sahip olan.

• Şirket satın alma fırsatlarını değerlendirebilen.

• Durmadan yeni niş alanlar bularak rekabet avantajısunabilen.

• Gayri Maddi Aktiflere öncelik verenler.

• Dönüşebilme esnekliğine sahip olan.

NOKİA 1865 – Odun kesme ve ticareti

NOKİA 1889 – Plastik sanayi

NOKİA 1912 – Kablo üreticisi

NOKİA 1960 – Elektronik ürünler üreticisi

NOKİA 1980 – Mobil cihaz üreticisi

NOKİA 2012 – “Dünyanın en büyük mobil medya networku”

8

CEO Club 600 Üyenin

Geleceğin Şirketlerinin en önemli özellikleri

1 ) % 18 İnovasyon Kültürü

2 ) % 15 Çeviklik / Hız

3 ) %12 Güçlü Liderlik

4) %10 Global olmak

5) %9 Kurumsallaşmak.

Coca Cola CEO’su Muktar Kent:

Asla devredilemeyecek iki CEO görevi

1) Vizyon ve hedeflerin iletişimi ve geminin rotasındakalması

2) En iyi insan kaynağını şirkete çekme ve devamlıgeliştirmek.

9

İK & Yönetim Uygulamaları - SEMCO

• Şirkette tüm yazışmalar tek sayfayla sınırlıdır.

• Hiç kimsenin ne sekreteri ne masası nede otoparkı var.

• On binlerce çalışan sadece 4 adet unvanı paylaşıyorlar.

• Çalışma saatlerini ve maaşları çalışanlar belirliyor.

• Tüm çalışanlar bilanço ve gelir gider okuyabiliyor.

• Giyim kuralları yok. İşe gelme evden çalış.

• Astları üstleri değerlendirmesi. 100 üzerinden 80 almak.

• Şirketin tüm stratejik kararlarını çalışanlar belirliyor.

• Outsourcing çalışanlara yapılıyor.

• Sendikalar kapıdan içeri giremiyor.

• Tüm izinler fazlasıyla kullanılmak zorundadır.

• Görev rotasyonu – en az 2 en fazla 5 yıl.

Maverick – Ricardo Semler

10

Başarılı CEO ve/veya YKB’nin

sahip olması gereken özellikler

• Finansal okur yazar.

• Global oyuncu olacak oyun planı ve kararlılık.

• Dinleyen lider.

• Müşteri odaklı değişimleri görebilen yönetici.

• Ölçülebilir performans hedefleri ile yönetim.

• Değişimi körükleyen şirket kültürünü yaratmak.

• İletişime ve öz eleştiriye çok açık.

• En önemli varlığının farkında olan ve yatırım yapanyönetici.

11

Bağımsız Üyeli Yönetim Kurulları

Godiva (Ülker)

• Coca Cola - Cem Kozlu

• Frito Lay - Jim Zaza

• P&G – Christian Von Striglitz

• Lüks tüketim uzmanı – Rose Maria Bravo

• Body Shop Başkanı – Peter Sounders

Avrupa’da bağımsız üyeye sahip şirket oranı %40.

SPK yeni yönetmeliği.

Türk Ticaret Kanunu

12

Karlı ve Sürdürülebilir

Gelecek Stratejisi Nasıl

oluşturulur?• Durum Tespiti – Finansal ve Operasyonel

• Temel Yetkinliklerin Tespiti – Bizi biz yapan nedir? Honda. Ülker.

• Müşteri Tespiti – Kimdir. Kimler olmalıdır.

• Sektör Öngörüsü – Müşteri odaklı ben hangi sektördeyim içindebulunduğum sektör ne yöne gidiyor.

• Fırsatları Tespiti & Fizibilitesi Etrafımda ki fırsatlar neler?

• Fark Yaratmak – Müşteri için ürünün etrafında farklı katmadeğerler üretebilir miyim.

13

• Odaklanmak – Kelimeyi ve nişi sahiplenmek.

Volvo Selpak Fedex - Evlere pizza – MatsushitaMitsubishi – Hyundai

• İnternet & BT – İnternet ile müşteriye fayda yaratmak.Operasyonel verimlilik sağlamak.

• Stratejik Niyet – Hangi müşteriye hangi kanallarla hangiürün ve hizmetleri sunacağız. Yol Haritamız.

• Somut Hedefler – Stratejik Niyetimizi gerçekleştirecekhedefleriz.

• Şirket Yapılanması – Yeni stratejiye uygun şirketyapılanması

14

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

15

Şirket Evlilikleri

Şirket Birleşmeleri (Merger)

İki şirketin birleşerek, eski hissedarlarınınhesaplanan oranlarda yeni şirkette hissedar olmalarıile gerçekleşir. Tüm aktif ve pasiflerin birleşilenşirketin bilançosuna dahil edilmesidir.(A.Ş.RekabetKurulu)

Şirket Devralması (Acquisition)

Bir şirketin hisselerinin veya varlıklarının, hissedarlartarafından bir başka şirkete (Alıcı) satılması veyönetimin Alıcı'ya geçmesidir. (5yıl.Kurumlar.Kıdem)

Halka Arz

Şirket hisselerinin belli bir kısmının borsa(lar) koteolunarak satılmasıdır.

16

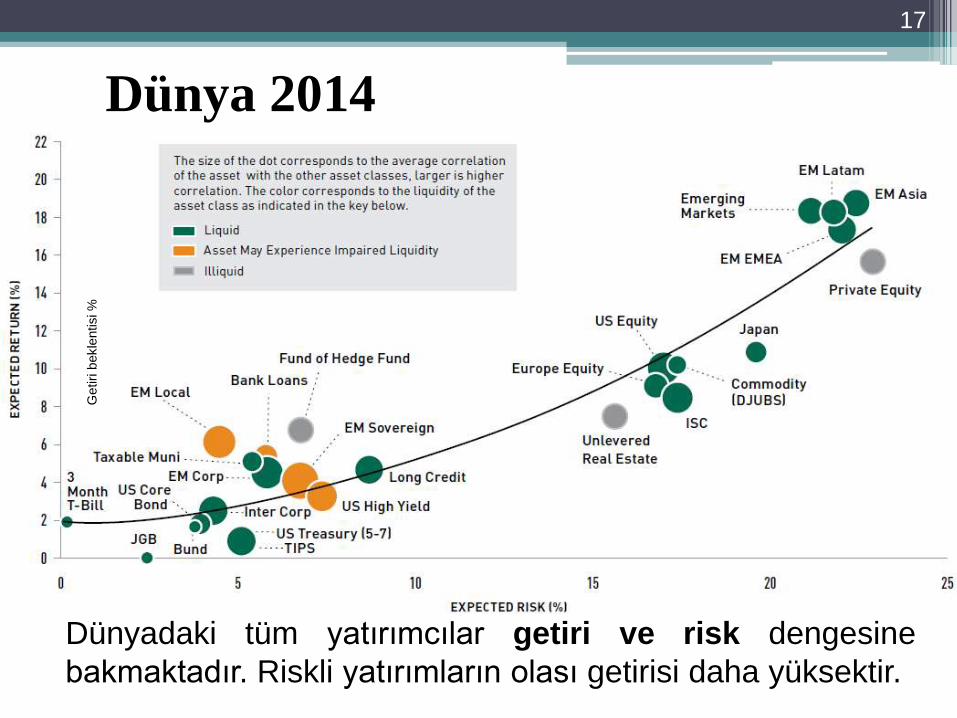

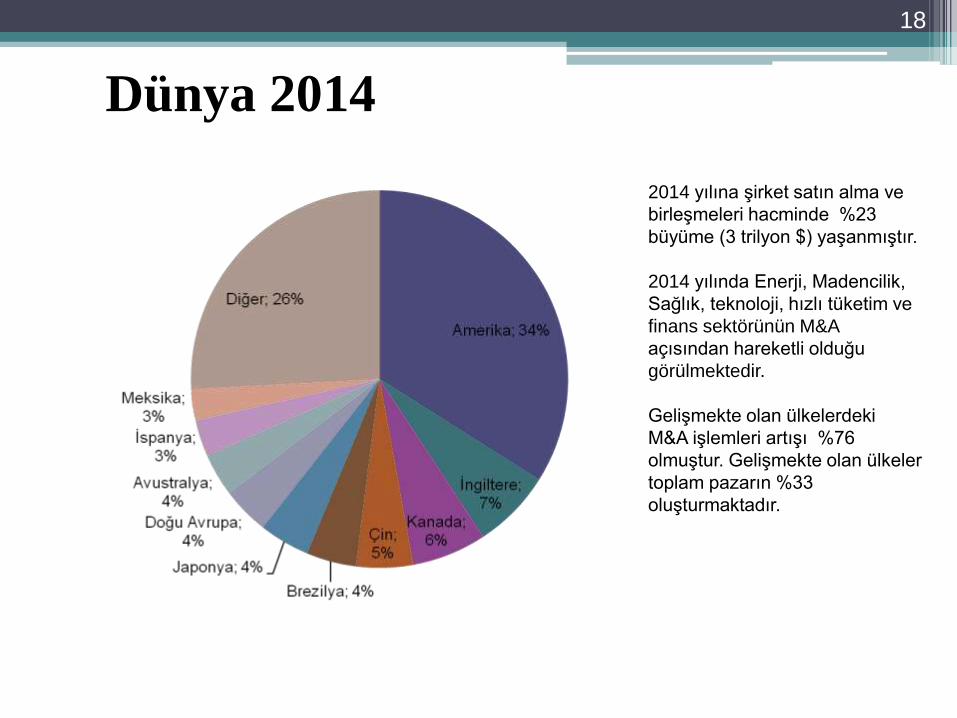

Dünya 2014

17

Getiri b

ekle

ntisi %

Dünyadaki tüm yatırımcılar getiri ve risk dengesine

bakmaktadır. Riskli yatırımların olası getirisi daha yüksektir.

Dünya 2014

2014 yılına şirket satın alma ve

birleşmeleri hacminde %23

büyüme (3 trilyon $) yaşanmıştır.

2014 yılında Enerji, Madencilik,

Sağlık, teknoloji, hızlı tüketim ve

finans sektörünün M&A

açısından hareketli olduğu

görülmektedir.

Gelişmekte olan ülkelerdeki

M&A işlemleri artışı %76

olmuştur. Gelişmekte olan ülkeler

toplam pazarın %33

oluşturmaktadır.

18

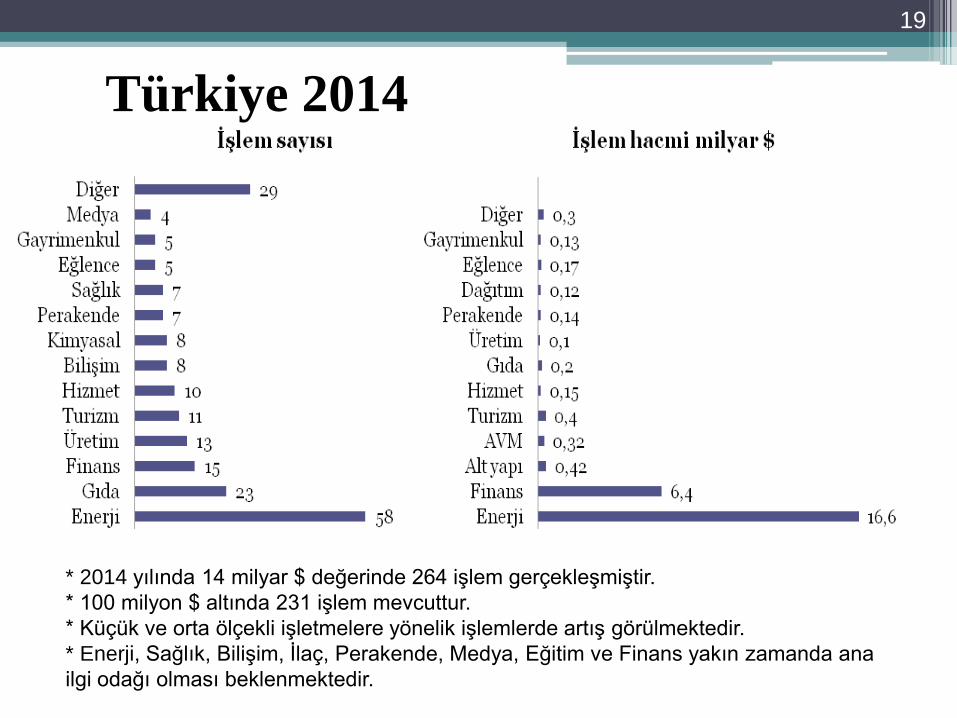

Türkiye 2014

* 2014 yılında 14 milyar $ değerinde 264 işlem gerçekleşmiştir.

* 100 milyon $ altında 231 işlem mevcuttur.

* Küçük ve orta ölçekli işletmelere yönelik işlemlerde artış görülmektedir.

* Enerji, Sağlık, Bilişim, İlaç, Perakende, Medya, Eğitim ve Finans yakın zamanda ana

ilgi odağı olması beklenmektedir.

19

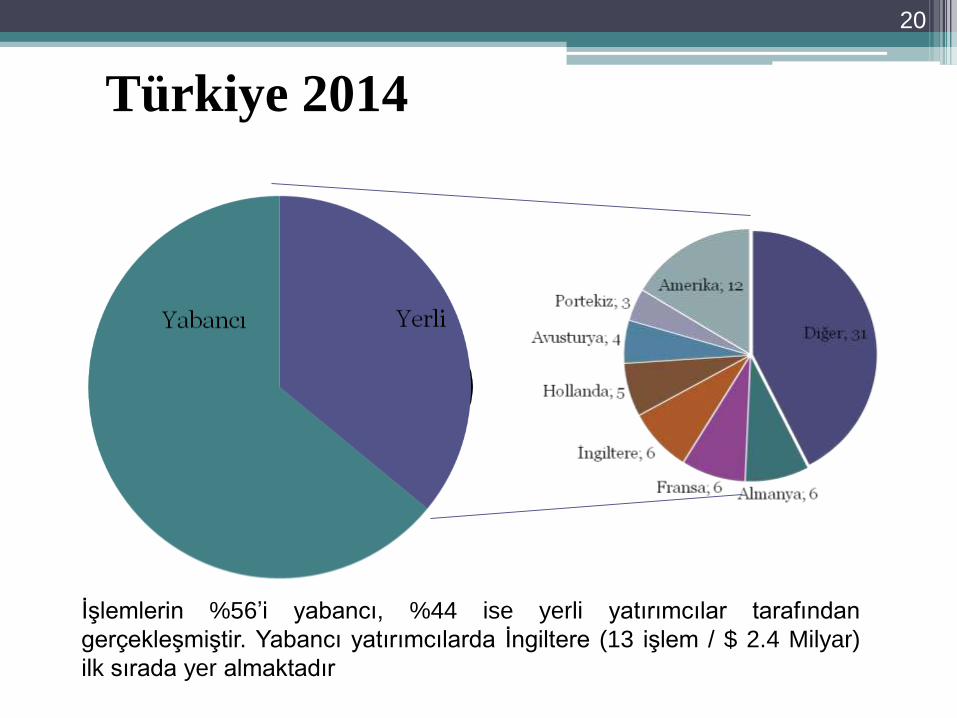

Türkiye 2014

20

İşlemlerin %56’i yabancı, %44 ise yerli yatırımcılar tarafından

gerçekleşmiştir. Yabancı yatırımcılarda İngiltere (13 işlem / $ 2.4 Milyar)

ilk sırada yer almaktadır

Türkiye 2014

Yıl 2011 2012 2013 2014

İşlem Sayısı 160 169 102 264

İşlem Hacmi (milyar $) 19,3 16,2 5,8 14

Özelleştirme Payı %12 %32 %32 %40

Yabancı Yatırımcı %70 %85 %38 %56

Finansal Yatırımcı %13 %30 %12 %30

Ortalama İşlem Hacmi

(milyon $)

120 100 55 70

21

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

22

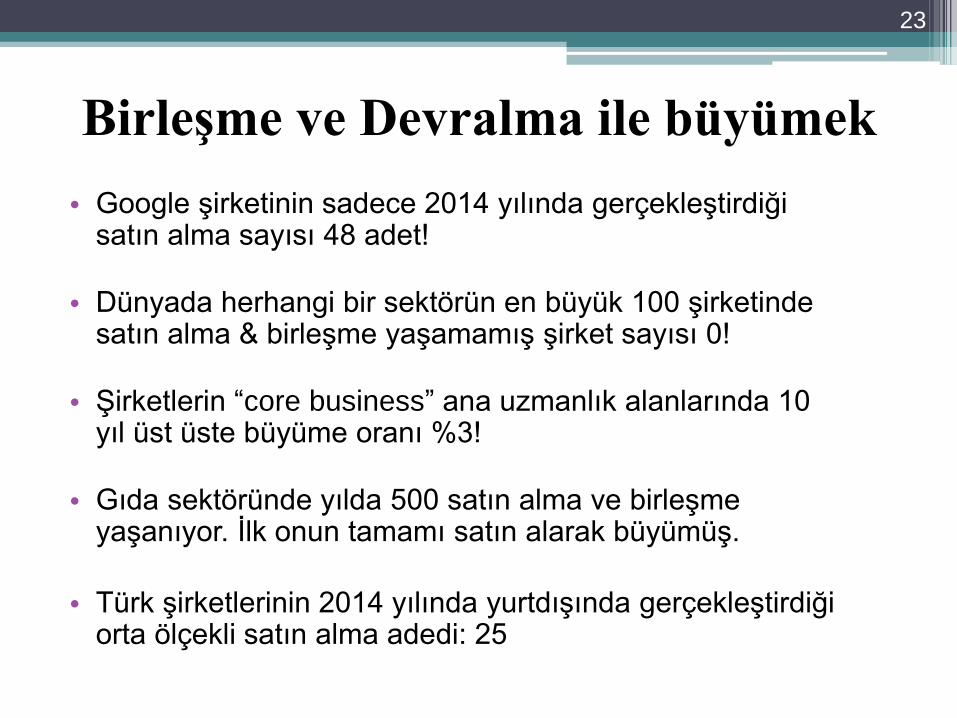

Birleşme ve Devralma ile büyümek

• Google şirketinin sadece 2014 yılında gerçekleştirdiği satın alma sayısı 48 adet!

• Dünyada herhangi bir sektörün en büyük 100 şirketinde satın alma & birleşme yaşamamış şirket sayısı 0!

• Şirketlerin “core business” ana uzmanlık alanlarında 10 yıl üst üste büyüme oranı %3!

• Gıda sektöründe yılda 500 satın alma ve birleşme yaşanıyor. İlk onun tamamı satın alarak büyümüş.

• Türk şirketlerinin 2014 yılında yurtdışında gerçekleştirdiği orta ölçekli satın alma adedi: 25

23

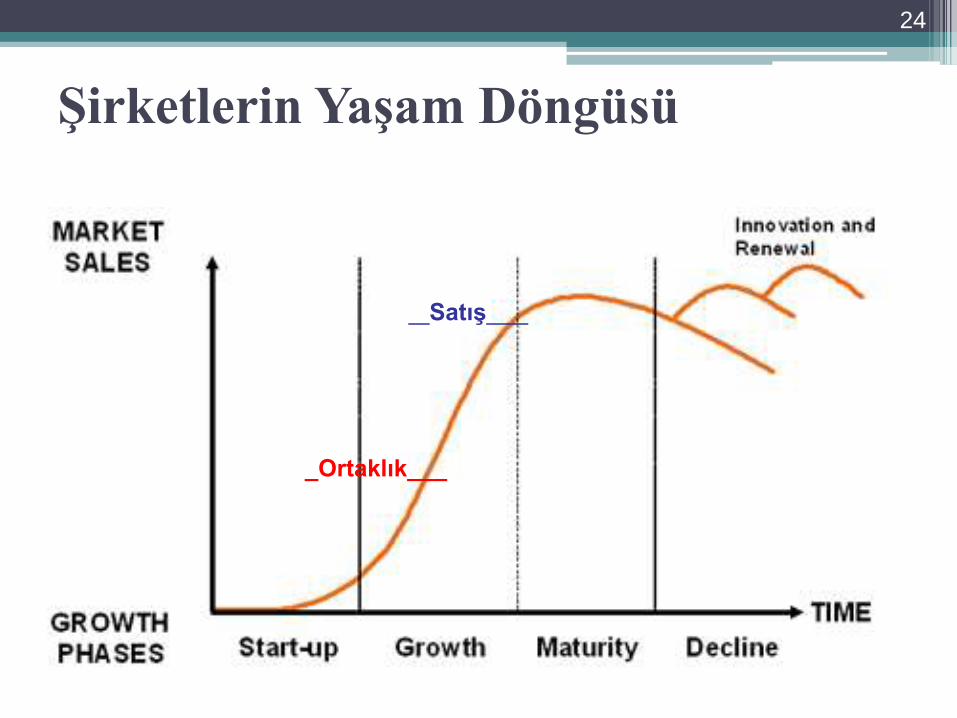

Şirketlerin Yaşam Döngüsü

24

_Ortaklık___

_Satış__

Firma

Strateji

si

Faaliyeti

büyütme ya

da

çeşitlendirme

Yeniden

yapılanma,

küçülme,

faaliyetten

çıkma

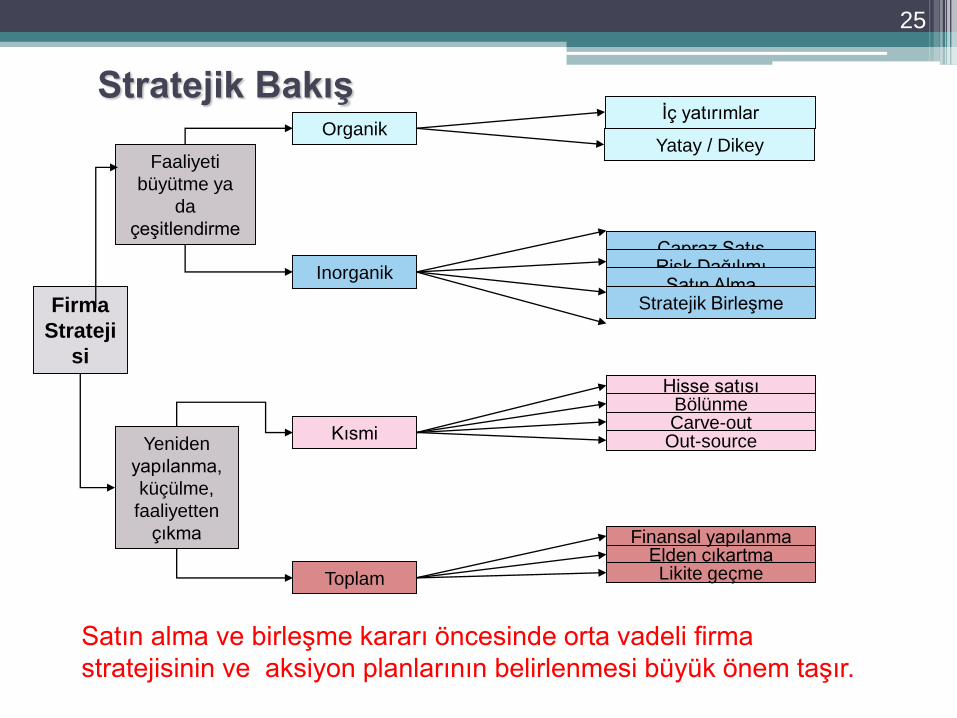

Organik

Inorganik

Yatay / Dikey

Çapraz SatışRisk DağılımıSatın Alma

Stratejik Birleşme

Toplam

Kısmi

Elden çıkartmaLikite geçme

Finansal yapılanma

Hisse satışıBölünmeCarve-out

Out-source

Stratejik Bakışİç yatırımlar

25

Satın alma ve birleşme kararı öncesinde orta vadeli firma

stratejisinin ve aksiyon planlarının belirlenmesi büyük önem taşır.

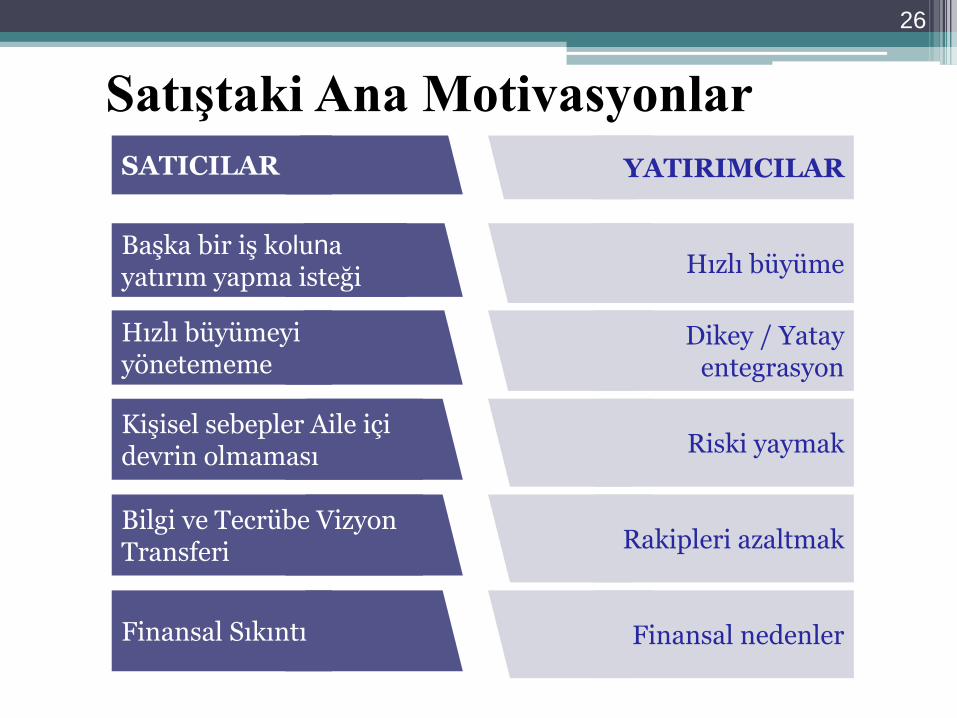

Satıştaki Ana Motivasyonlar

Finansal Sıkıntı Finansal nedenler

Hızlı büyümeyi yönetememe

Dikey / Yatay entegrasyon

Kişisel sebepler Aile içi devrin olmaması Riski yaymak

Bilgi ve Tecrübe Vizyon Transferi Rakipleri azaltmak

Başka bir iş koluna yatırım yapma isteği Hızlı büyüme

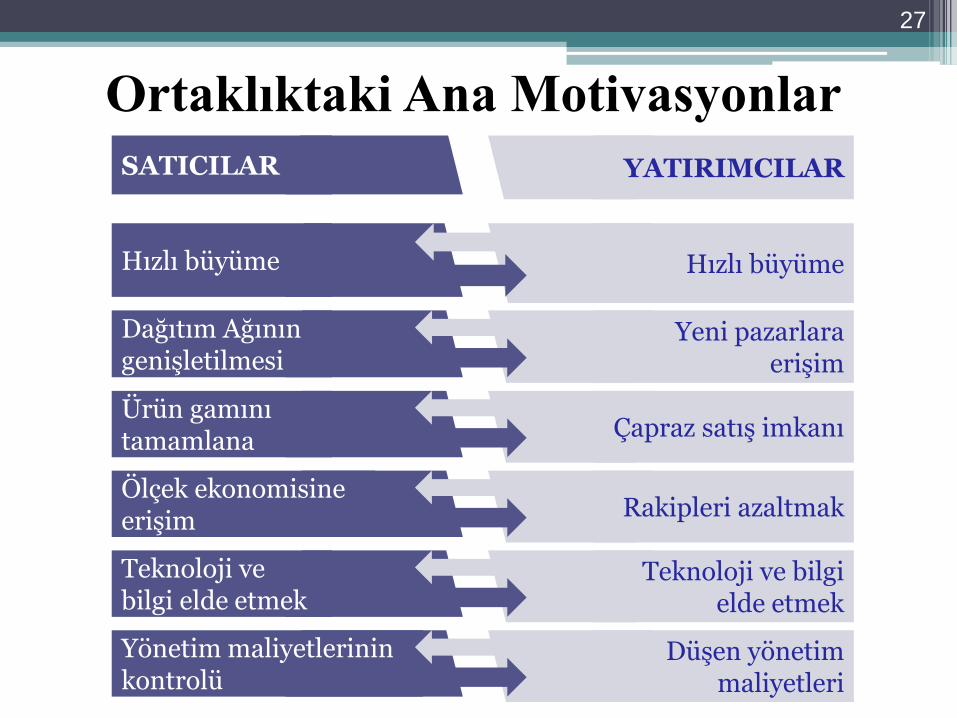

SATICILAR YATIRIMCILAR

26

Ortaklıktaki Ana Motivasyonlar

Teknoloji ve bilgi elde etmek

Teknoloji ve bilgi elde etmek

Dağıtım Ağının genişletilmesi

Yeni pazarlara erişim

Ürün gamını tamamlana

Çapraz satış imkanı

Ölçek ekonomisine erişim

Rakipleri azaltmak

Hızlı büyüme Hızlı büyüme

SATICILAR YATIRIMCILAR

Yönetim maliyetlerinin kontrolü

Düşen yönetim maliyetleri

27

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

28

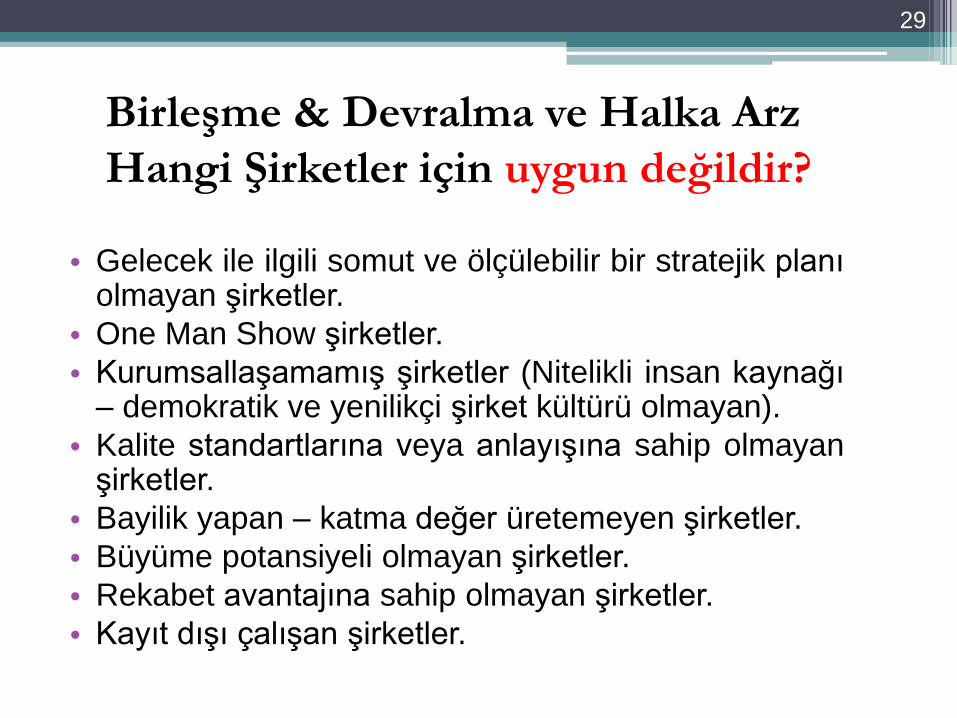

Birleşme & Devralma ve Halka Arz

Hangi Şirketler için uygun değildir?

• Gelecek ile ilgili somut ve ölçülebilir bir stratejik planıolmayan şirketler.

• One Man Show şirketler.

• Kurumsallaşamamış şirketler (Nitelikli insan kaynağı– demokratik ve yenilikçi şirket kültürü olmayan).

• Kalite standartlarına veya anlayışına sahip olmayanşirketler.

• Bayilik yapan – katma değer üretemeyen şirketler.

• Büyüme potansiyeli olmayan şirketler.

• Rekabet avantajına sahip olmayan şirketler.

• Kayıt dışı çalışan şirketler.

29

Birleşme & Devralma ve Halka Arz

Hangi Şirketler için uygundur?

• Gelecek ile ilgili somut bir stratejik planı olan şirketler.

• Kurumsallaşmış şirketler.

• Kurumsallaşmak isteyen aile şirketleri.

• Kalite standartlarına sahip olan şirketler.

• Katma değer üretebilen ve marka sahibi şirketler.

• Hızlı büyüme potansiyeli ve planı olan şirketler.

• Konsolide olan sektörlerde ki şirketler.

• Halka arz için sermaye yeterliliği olan şirketler.

• Nakit fazlası olan şirketler.

• Karı her yıl düşen şirketler.

• Faaliyet alanını değiştirmek ve iş kollarından çıkmak

30

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

31

Değer ≠ Fiyat

Fiyat satıcı ile alıcının buluştuğu noktadır.

32

Değer Tespiti - Metodoloji

* Pazar DeğeriBu metotla benzer firmaların satışlarında yatırımcıların ödedikleri fiyatlar baz

alınmaktadır. Firmanın finansal yapısına, büyüklüğüne ve sektörüne göreçarpanlar mevcuttur. Bu metotta sık kullanılan bazı rasyolar;

Şirket değeri / Net satışlar

Şirket değeri / EBITDA

Fiyat / Defter değeri

* Net Aktif DeğeriAktif değerlemesi bir işletmenin belirli bir tarihte sahip olduğu tüm varlıkların

nakte çevrilmesiyle elde edilecek miktardan mevcut borçlarının piyasa

değerinin çıkartılması ile hesaplanır.

33

Değer Tespiti - Metodoloji

* İndirgenmiş nakit akışı

Bu metotta firmanın yarattığı gelir baz alınmaktadır. Firmanın değeri

gelecekte yaratacağı gelirlerin bugüne indirgenmiş değeridir.

En çok kullanılan yöntemdir.

Tahminler gerçekçi ve ön hazırlığı yapılmış olmalıdır.

Yatırımcılar geçmişe bakıp geleceği alırlar.

34

Şirket değerini etkileyen

faktörler Firmanın kazanç sağlama potansiyeli

Firmanın maddi olmayan varlıkları – Şerefiye Değeri

( marka, patent, know - how vb.)

Müşteri portföyü (büyüklük, sadakat, kalite, iletişim)

Satın alacak firmanın yaratabileceği potansiyel sinerji.

Yönetim sistemleri ve ekibi ( kilit personel, yetkinlikleri)

Satılacak hissenin oranı

Stokların defter değeri ve firmanın finansal yapısı

Benzer ya da aynı hizmeti veren firmaların satış değerleri

Bağlayıcı anlaşmalar

Firmanın nakit akışı ve likiditesi.

Ülkenin ekonomik durumu ve sektörün genel görünümü.

Geçmişteki ve gelecekteki sermayenin maliyeti, risk ve enflasyon

35

Değerlemenin diğer kullanım

alanları

Merak. Satış söz konusu olmasa bile işletmenin piyasa değerini

hesaplamak.

Şirketin güçlü ve zayıf yönlerini gösteren bir öz değerlendirmedir (check-

up dır).

Ulusal ve bölgesel olarak işletmenin aynı sektörde faaliyet gösteren

benzer kuruluşlara göre performansını gösterir.

Diğer ortaklara hatta personele hisse devri seçeneği çalışmaları.

Halka açılma ön çalışması.

Miras ya da hibe işlemlerinde Şirket hisseleri değerlendirmesi.

Ortaklığın feshi (ortağın hissesini almak)

Kredi piyasalarında teminat olarak kullanılması.

36

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcıları tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

37

Potansiyel yatırımcılar

kimlerdir?

Türkiye ya da bölgesel pazara girmek isteyenler stratejik

yatırımcılar.

Yerli ve yabancı rakipler.

Tedarikçikler.

Müşteriler.

Bireysel yatırımcılar. Angel Investors

Yerli ve yabancı finansal yatırımcılar.

38

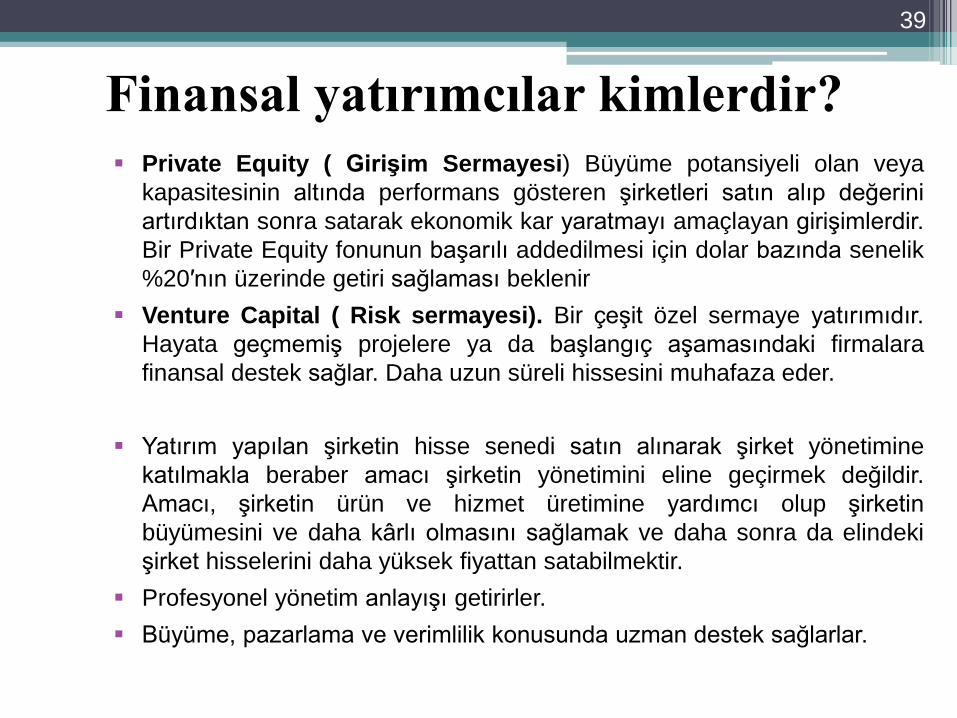

Finansal yatırımcılar kimlerdir?

Private Equity ( Girişim Sermayesi) Büyüme potansiyeli olan veya

kapasitesinin altında performans gösteren şirketleri satın alıp değerini

artırdıktan sonra satarak ekonomik kar yaratmayı amaçlayan girişimlerdir.

Bir Private Equity fonunun başarılı addedilmesi için dolar bazında senelik

%20′nın üzerinde getiri sağlaması beklenir

Venture Capital ( Risk sermayesi). Bir çeşit özel sermaye yatırımıdır.

Hayata geçmemiş projelere ya da başlangıç aşamasındaki firmalara

finansal destek sağlar. Daha uzun süreli hissesini muhafaza eder.

Yatırım yapılan şirketin hisse senedi satın alınarak şirket yönetimine

katılmakla beraber amacı şirketin yönetimini eline geçirmek değildir.

Amacı, şirketin ürün ve hizmet üretimine yardımcı olup şirketin

büyümesini ve daha kârlı olmasını sağlamak ve daha sonra da elindeki

şirket hisselerini daha yüksek fiyattan satabilmektir.

Profesyonel yönetim anlayışı getirirler.

Büyüme, pazarlama ve verimlilik konusunda uzman destek sağlarlar.

39

Yatırımcıların aradıkları ana

başlıklar?

40

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

41

Süreç

Hazırlık

•Planlama ve hazırlık

•Danışman anlaşması

•Veri analizi -Recasting

•Finansal check upve değerleme

•Teaser ve gizli şirket kitapçığı

Ortaklık Geliştirme

• Aday profili

• Potansiyel alıcıları belirleme – temas

• Gizlilik Sözleşmeleri

• Ön Teklifler

• Pazarlık

• Değerlendirme & Eleme

• Son pazarlık

• Niyet Mektubu

Kapanış

• Detaylı Değerlendirme (due diligence)

• Hukuksal Kurgu

• Devir sözleşmesi

• Kapanış,

• Kapanış sonrası takip

42

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

43

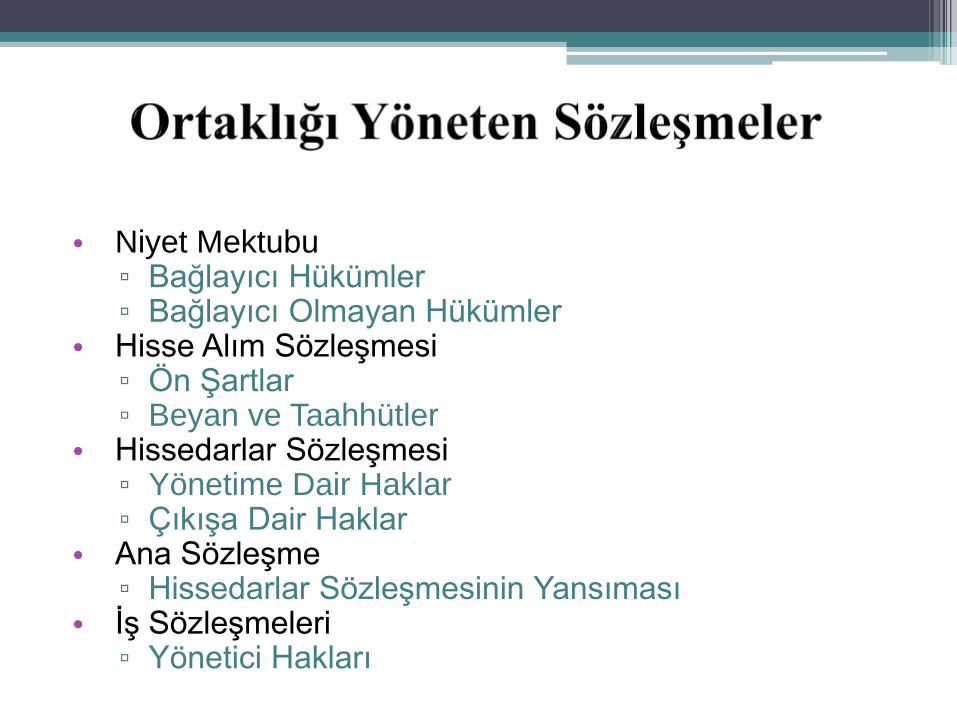

• Niyet Mektubu▫ Bağlayıcı Hükümler▫ Bağlayıcı Olmayan Hükümler

• Hisse Alım Sözleşmesi▫ Ön Şartlar▫ Beyan ve Taahhütler

• Hissedarlar Sözleşmesi ▫ Yönetime Dair Haklar▫ Çıkışa Dair Haklar

• Ana Sözleşme▫ Hissedarlar Sözleşmesinin Yansıması

• İş Sözleşmeleri ▫ Yönetici Hakları

• Çıkışta Yatırımcıya Öncelik (Exit Preference)

▫ Üçüncü Kişiye Satış / Halka Arz / Tasfiye

• Tek Taraflı Alım Hakkı (Call Option)

▫ Hissedarlar Arasında Satış

• Tek Taraflı Satım Hakkı (Put Option)

▫ Hissedarlar Arasında Satış

• Peşine Takılma Hakkı (Tag Along)

▫ Üçüncü Kişiye Satış

• Peşinden Sürükleme Hakkı (Drag Along)

▫ Üçüncü Kişiye Satış

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

46

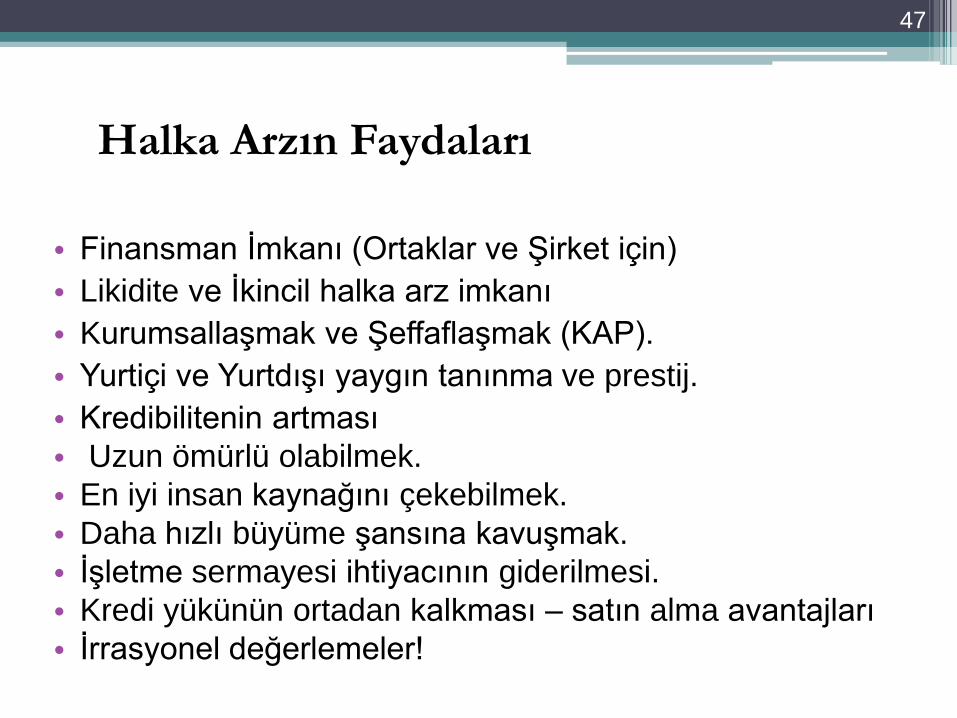

Halka Arzın Faydaları

• Finansman İmkanı (Ortaklar ve Şirket için)

• Likidite ve İkincil halka arz imkanı

• Kurumsallaşmak ve Şeffaflaşmak (KAP).

• Yurtiçi ve Yurtdışı yaygın tanınma ve prestij.

• Kredibilitenin artması

• Uzun ömürlü olabilmek.

• En iyi insan kaynağını çekebilmek.

• Daha hızlı büyüme şansına kavuşmak.

• İşletme sermayesi ihtiyacının giderilmesi.

• Kredi yükünün ortadan kalkması – satın alma avantajları

• İrrasyonel değerlemeler!

47

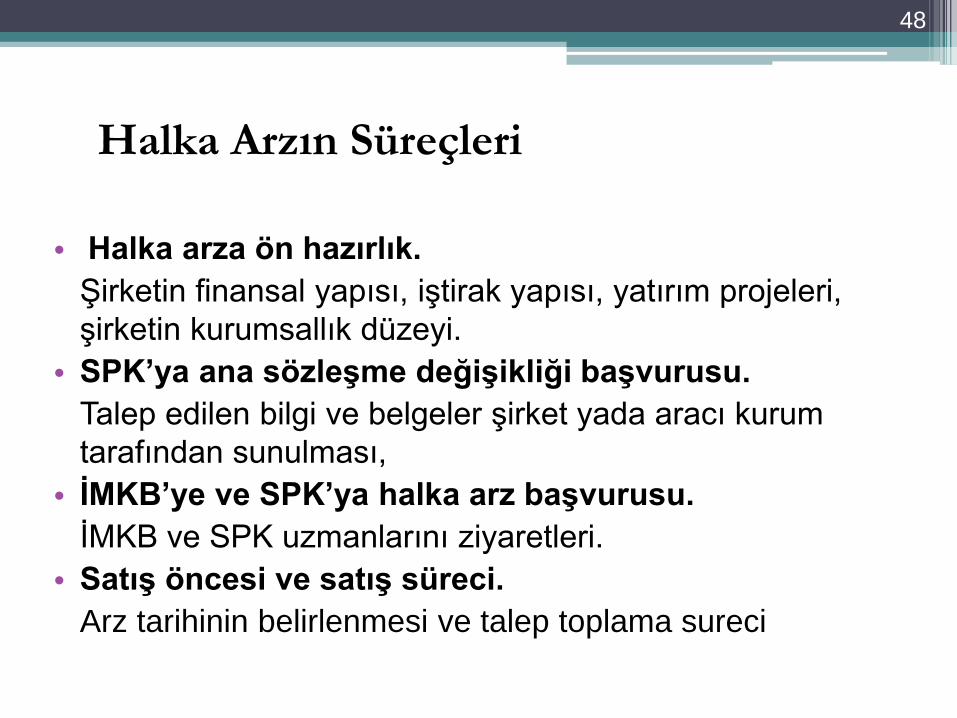

Halka Arzın Süreçleri

• Halka arza ön hazırlık.

Şirketin finansal yapısı, iştirak yapısı, yatırım projeleri,

şirketin kurumsallık düzeyi.

• SPK’ya ana sözleşme değişikliği başvurusu.

Talep edilen bilgi ve belgeler şirket yada aracı kurum

tarafından sunulması,

• İMKB’ye ve SPK’ya halka arz başvurusu.

İMKB ve SPK uzmanlarını ziyaretleri.

• Satış öncesi ve satış süreci.

Arz tarihinin belirlenmesi ve talep toplama sureci

48

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

49

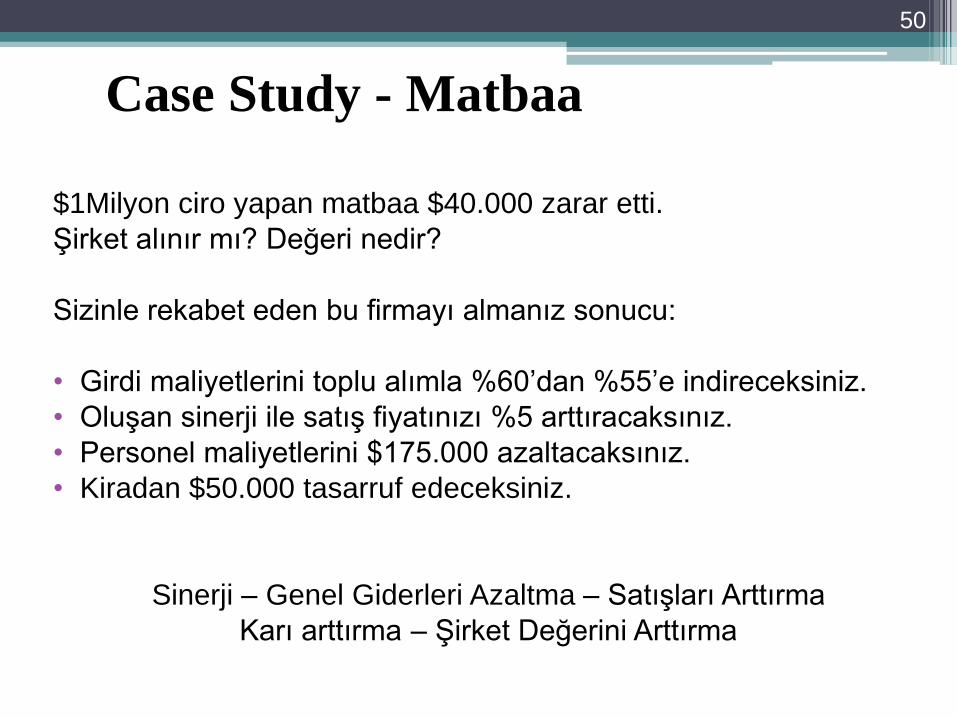

Case Study - Matbaa

$1Milyon ciro yapan matbaa $40.000 zarar etti.

Şirket alınır mı? Değeri nedir?

Sizinle rekabet eden bu firmayı almanız sonucu:

• Girdi maliyetlerini toplu alımla %60’dan %55’e indireceksiniz.

• Oluşan sinerji ile satış fiyatınızı %5 arttıracaksınız.

• Personel maliyetlerini $175.000 azaltacaksınız.

• Kiradan $50.000 tasarruf edeceksiniz.

Sinerji – Genel Giderleri Azaltma – Satışları Arttırma

Karı arttırma – Şirket Değerini Arttırma

50

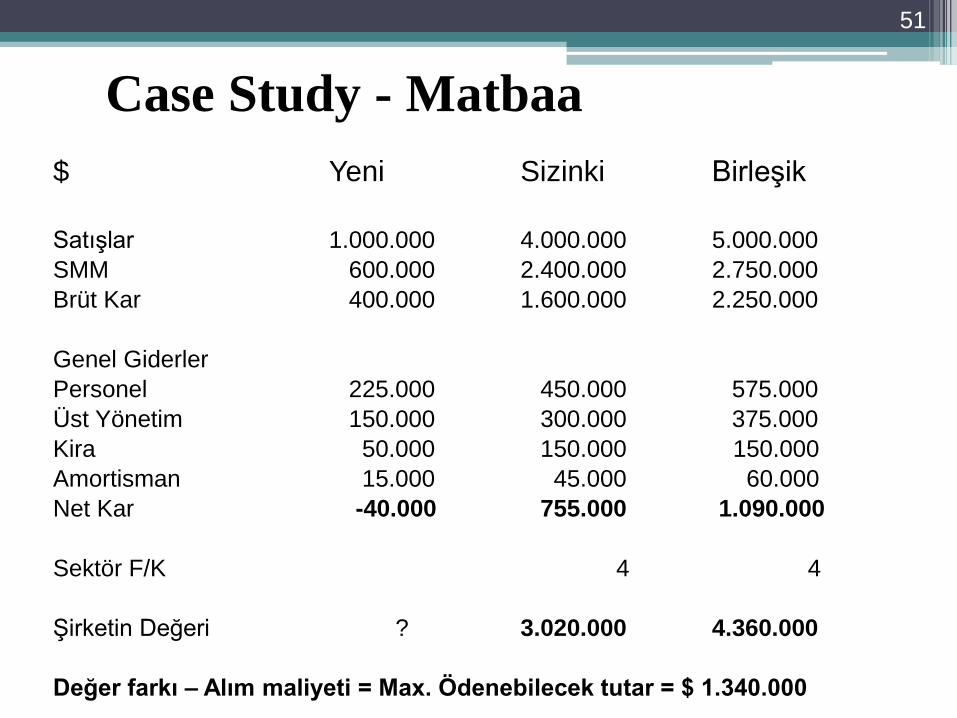

Case Study - Matbaa

$ Yeni Sizinki Birleşik

Satışlar 1.000.000 4.000.000 5.000.000

SMM 600.000 2.400.000 2.750.000

Brüt Kar 400.000 1.600.000 2.250.000

Genel Giderler

Personel 225.000 450.000 575.000

Üst Yönetim 150.000 300.000 375.000

Kira 50.000 150.000 150.000

Amortisman 15.000 45.000 60.000

Net Kar -40.000 755.000 1.090.000

Sektör F/K 4 4

Şirketin Değeri ? 3.020.000 4.360.000

Değer farkı – Alım maliyeti = Max. Ödenebilecek tutar = $ 1.340.000

51

Gelecek Stratejisi

Şirket Evlilikleri – Dünya & Türkiye Genel Bakış

Şirketler neden evlenirler?

Hangi şirketler için uygun hangileri için uygun değildir?

Süreçler nelerdir?

Şirket evliliklerininde hukuki evraklar ve haklar

Şirketimin değeri nedir?

Potansiyel yatırımcılar tanıyalım

Halka Arz

Case Study - Zarar eden işletme alınır mı?

Önemli Faktörler

Soru/cevap

52

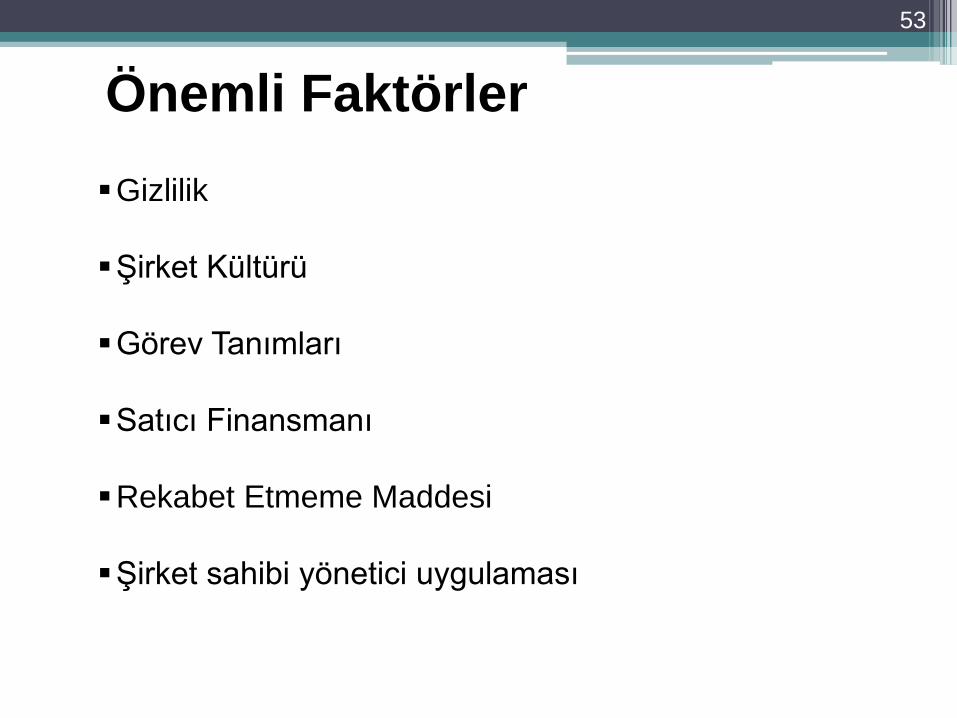

Önemli Faktörler

53

Gizlilik

Şirket Kültürü

Görev Tanımları

Satıcı Finansmanı

Rekabet Etmeme Maddesi

Şirket sahibi yönetici uygulaması

NBB M&A Advisors –Türkiye

Tel: (212) 319 38 90

Şirket Alım, Satım ve Birleşmeleri

Halka Arz

Şirket Değerleme ve Finansal Gözden Geçirme

Büyüme Stratejisi ( Workshop)

www.nbbturkey.com

Top Related