Languages

Pages

Legal

Workshopunterlagen „Integriertes Management – Kosten-/Nutzencheck“

Kapitel 13

Audit als Controllinginstrument

Unterlagen wurden erstellt von:Univ.-Prof. Mag. Dr. Michaela Trummer, ÖAF-WIPÄD-KFU-Graz

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling

Controlling – GrundlagenBegriffe, Konzept, GrundschemaZiele, VorgehensweiseEntwicklungsstufenBereiche und Unternehmensführung

Controlling und andere UnternehmensbereicheOperatives ControllingAudit als Controllingaufgabe

Soll-Ist-Vergleich, Abweichungsanalyse, ....Kennzahlen als Instrumente des Controllings

Controlling am Beispiel Umwelt

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling – Begriffsbestimmung

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

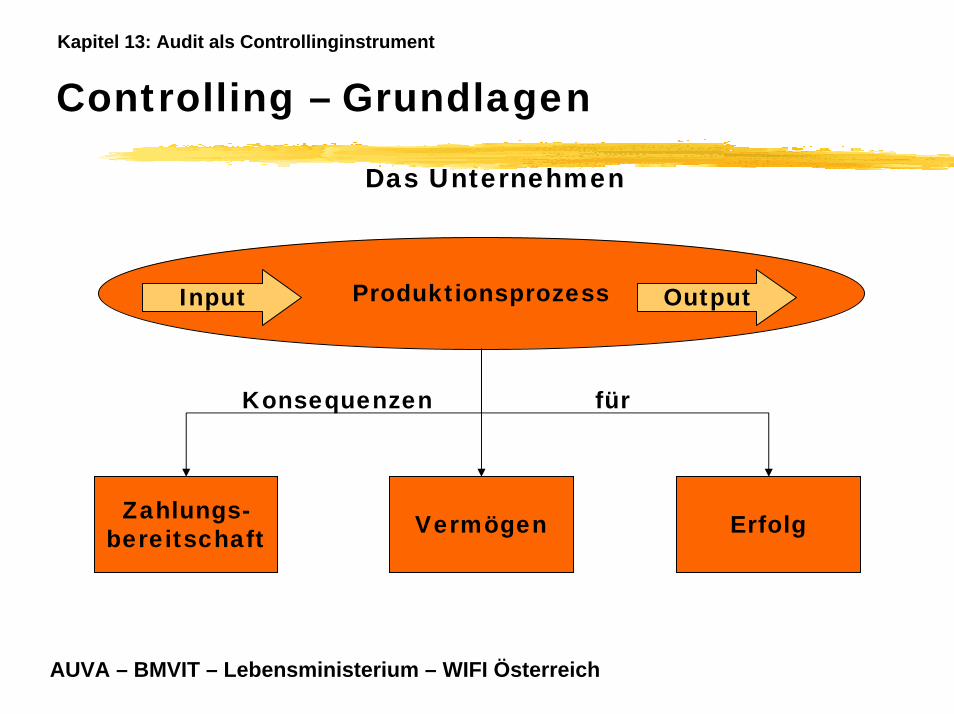

Controlling – Grundlagen

Das Unternehmen

ProduktionsprozessInput Output

Zahlungs-bereitschaft Vermögen Erfolg

Konsequenzen für

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

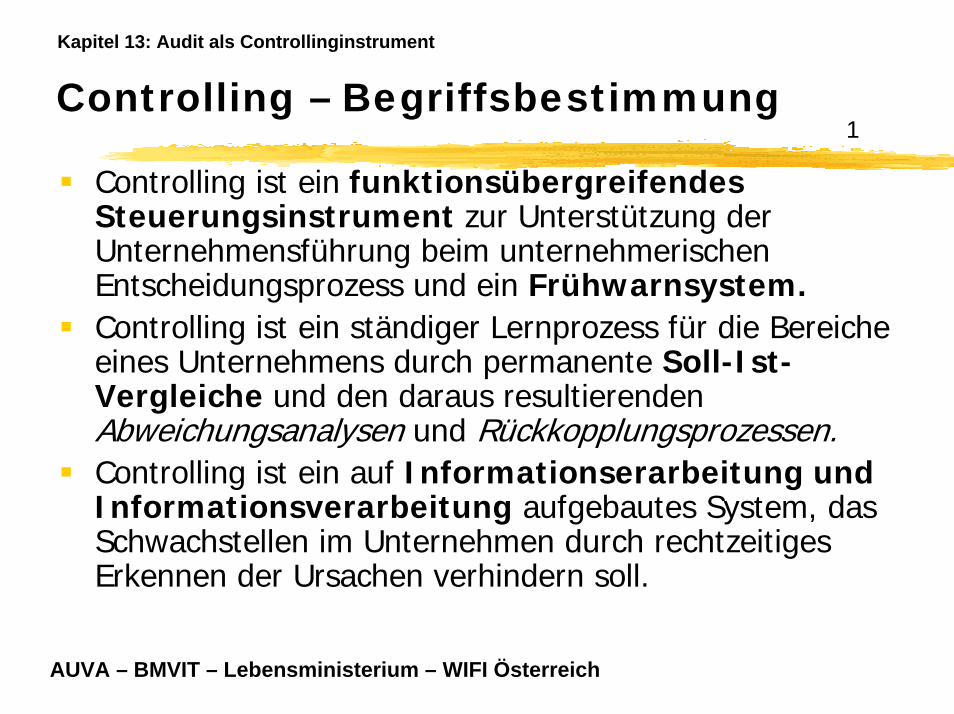

Controlling – Begriffsbestimmung1

Controlling ist ein funktionsübergreifendesSteuerungsinstrument zur Unterstützung der Unternehmensführung beim unternehmerischen Entscheidungsprozess und ein Frühwarnsystem.Controlling ist ein ständiger Lernprozess für die Bereiche eines Unternehmens durch permanente Soll-Ist-Vergleiche und den daraus resultierenden Abweichungsanalysen und Rückkopplungsprozessen.Controlling ist ein auf Informationserarbeitung und Informationsverarbeitung aufgebautes System, das Schwachstellen im Unternehmen durch rechtzeitiges Erkennen der Ursachen verhindern soll.

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

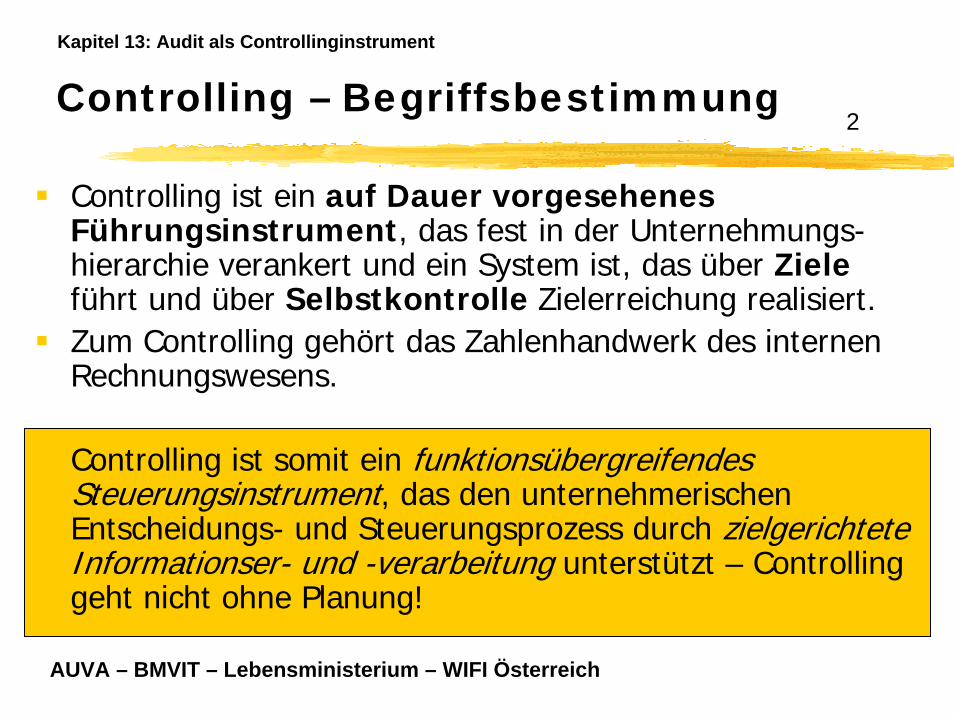

Controlling – Begriffsbestimmung2

Controlling ist ein auf Dauer vorgesehenes Führungsinstrument, das fest in der Unternehmungs-hierarchie verankert und ein System ist, das über Ziele führt und über Selbstkontrolle Zielerreichung realisiert.Zum Controlling gehört das Zahlenhandwerk des internen Rechnungswesens.

Controlling ist somit ein funktionsübergreifendesSteuerungsinstrument, das den unternehmerischen Entscheidungs- und Steuerungsprozess durch zielgerichteteInformationser- und -verarbeitung unterstützt – Controlling geht nicht ohne Planung!

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

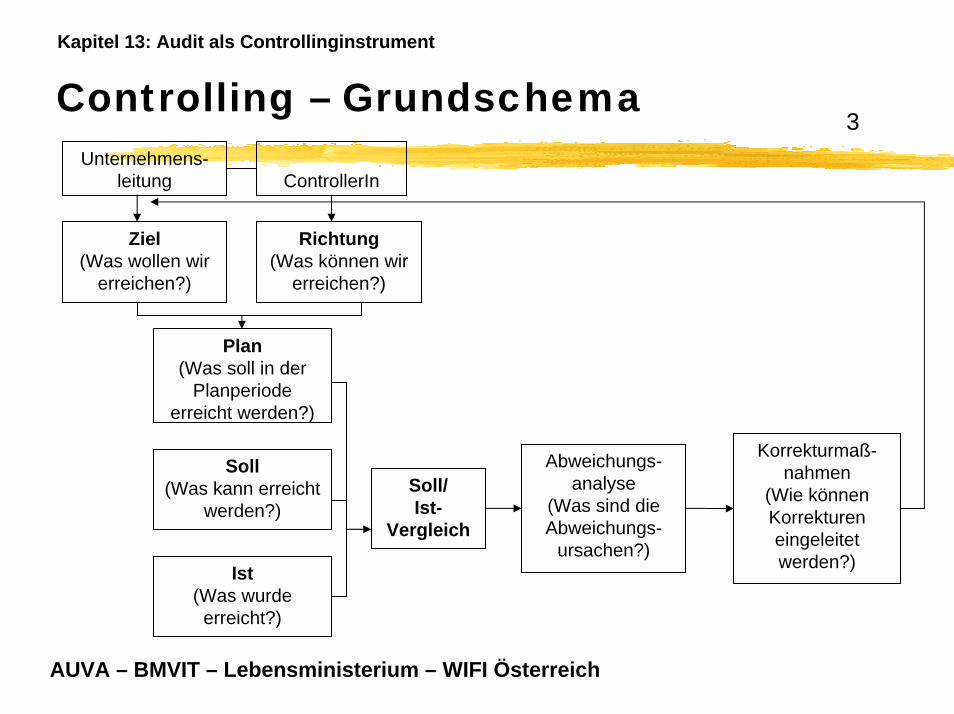

Controlling – Grundschema3

Unternehmens-leitung ControllerIn

Ziel(Was wollen wir

erreichen?)

Richtung(Was können wir

erreichen?)

Plan(Was soll in der

Planperiode erreicht werden?)

Soll(Was kann erreicht

werden?)

Ist(Was wurde

erreicht?)

Abweichungs-analyse

(Was sind die Abweichungs-

ursachen?)

Korrekturmaß-nahmen

(Wie können Korrekturen eingeleitet werden?)

Soll/Ist-

Vergleich

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

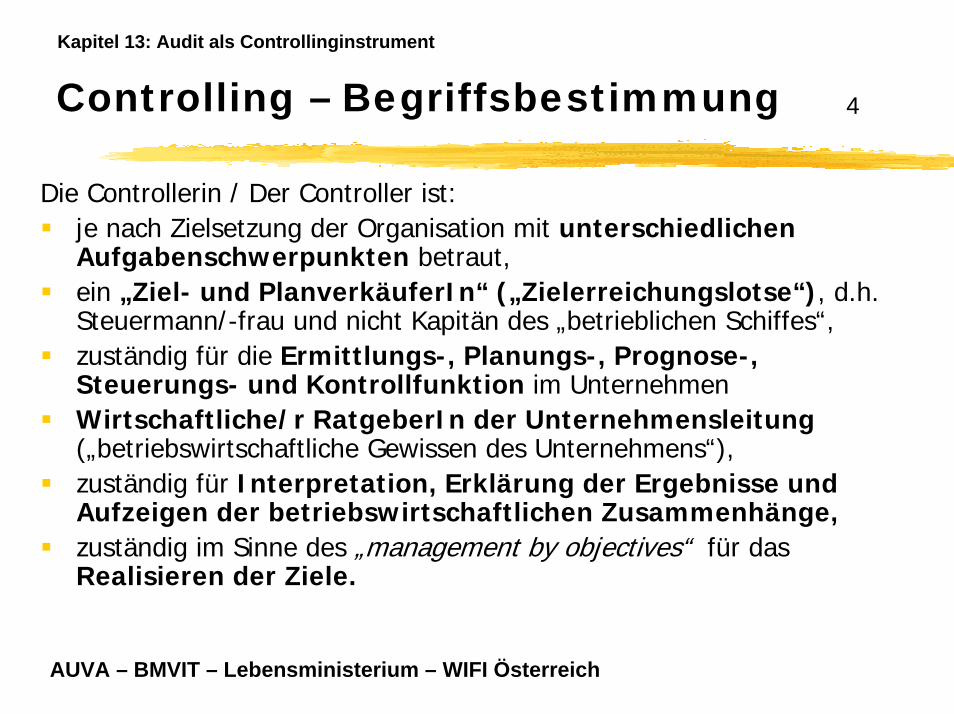

Controlling – Begriffsbestimmung 4

Die Controllerin / Der Controller ist: je nach Zielsetzung der Organisation mit unterschiedlichen Aufgabenschwerpunkten betraut,ein „Ziel- und PlanverkäuferIn“ („Zielerreichungslotse“), d.h. Steuermann/-frau und nicht Kapitän des „betrieblichen Schiffes“,zuständig für die Ermittlungs-, Planungs-, Prognose-, Steuerungs- und Kontrollfunktion im UnternehmenWirtschaftliche/r RatgeberIn der Unternehmensleitung („betriebswirtschaftliche Gewissen des Unternehmens“), zuständig für Interpretation, Erklärung der Ergebnisse und Aufzeigen der betriebswirtschaftlichen Zusammenhänge,zuständig im Sinne des „management by objectives“ für das Realisieren der Ziele.

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling – Begriffsbestimmung 5

Controlling als Prozess und Denkweise entsteht aus der „Schnittmenge“zwischen ManagerIn und ControllerIn.

MANAGER CONTROLLER

Ergebnisverantwortlich als Transparenzverantwortlich als

CON- „Lotse zum Gewinn“ mit

- Projektverantwortlicher TROL- - Informations-Service

- Produktverantwortlicher LING - Entscheidungs-Service

- Bereichsverantwortlicher - Koordinationsservice

sowie für sowie als

- strategische Erfolgspositionen - Planungsmoderator

CO

NTR

OLLIN

G

MANAGER/IN CONTROLLER/IN

Ergebnisverantwortlich als Transparenzverantwortlich als

CON- „Lotse zum Gewinn“ mit

- Projektverantwortliche/r TROL- - Informationsservice

- Produktverantwortliche/r LING - Entscheidungsservice

- Bereichsverantwortliche/r - Koordinationsservice

sowie für sowie als

- strategische Erfolgspositionen - PlanungsmoderatorIn

CO

NTR

OLLIN

G

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling – Grundlagen

Zusammenführung der Rechenkreise

LiquiditätsrechungFinanzrechung Bilanz Gewinn- und

Verlustrechnung

Aus-zahl-

ungen

Ein-zahl-

ungen

Eigen-/Fremd-kapital

Anlage-/Umlauf-

vermögenohne

Kassa

Auf-wand

Erträge

GewinnLiquiditäts-

(Kassa)bestand

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

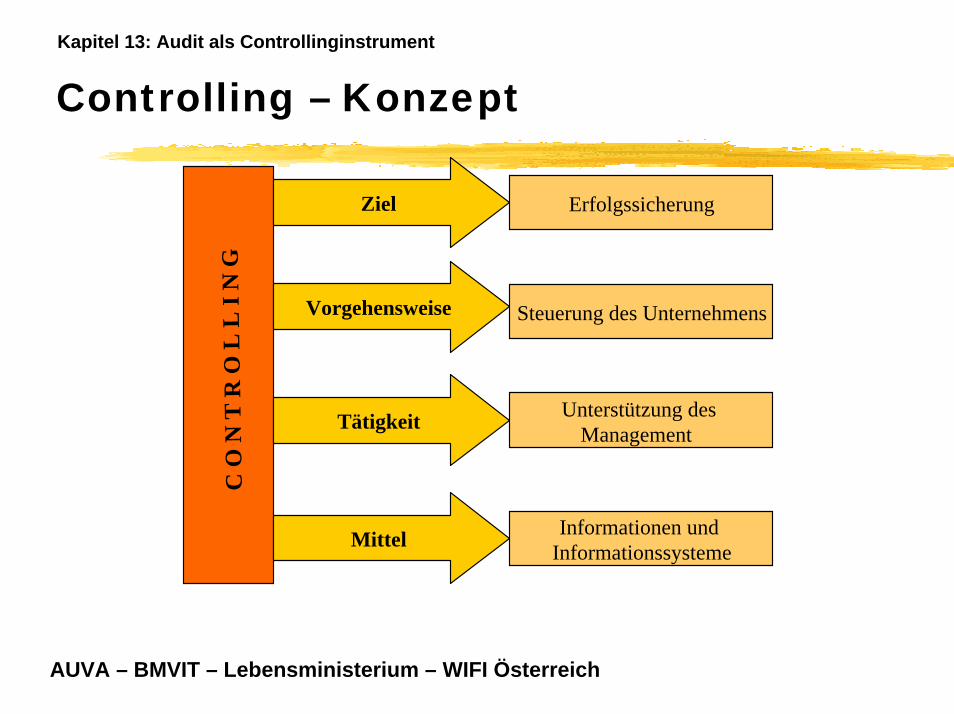

Controlling – Konzept

Ziel

Vorgehensweise

Tätigkeit

Mittel

Erfolgssicherung

Steuerung des Unternehmens

Unterstützung des Management

Informationen und Informationssysteme

C O

N T

R O

L L

I N

G

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling – Ziele

Liquidität

Zukunftssicherung (Erfolgspotenziale, Wettbewerbsfähigkeit)

Erfolg (Gewinn / Rentabilität)

langfristig

kurzfristig mittelfri

stig

Zieldreieck („Magisches Dreieck) des Controllings

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

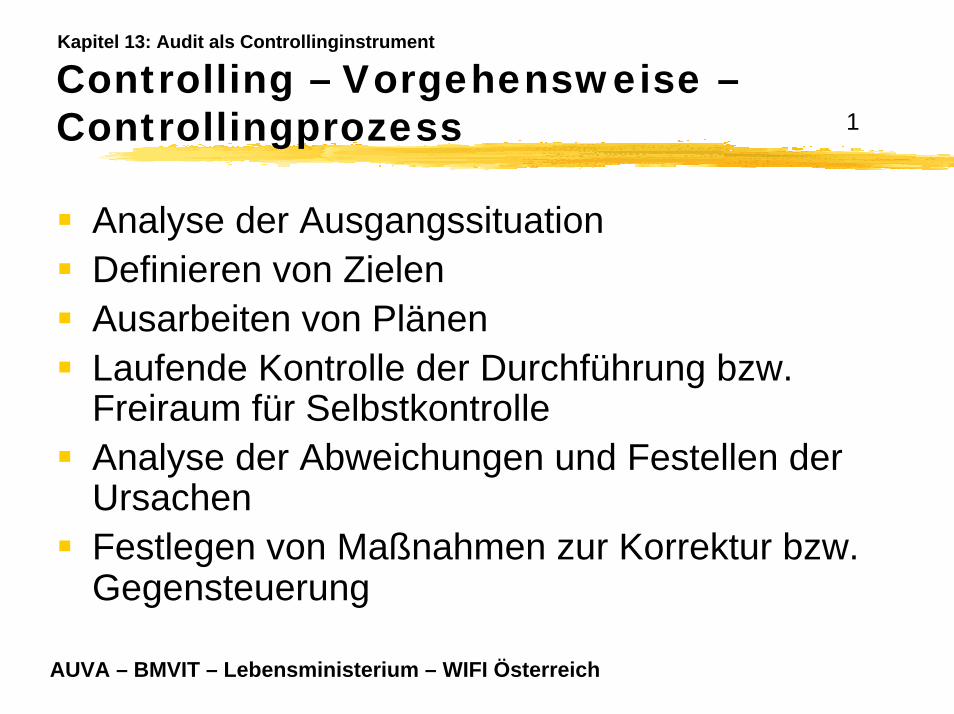

Controlling – Vorgehensweise –Controllingprozess 1

Analyse der AusgangssituationDefinieren von ZielenAusarbeiten von PlänenLaufende Kontrolle der Durchführung bzw. Freiraum für SelbstkontrolleAnalyse der Abweichungen und Festellen der UrsachenFestlegen von Maßnahmen zur Korrektur bzw. Gegensteuerung

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling – Vorgehensweise2

PLAN

CHECK DO

ACT

WeiterentwicklungWeiterentwicklung

Deming Wheel

Verbesserung

Zeit

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

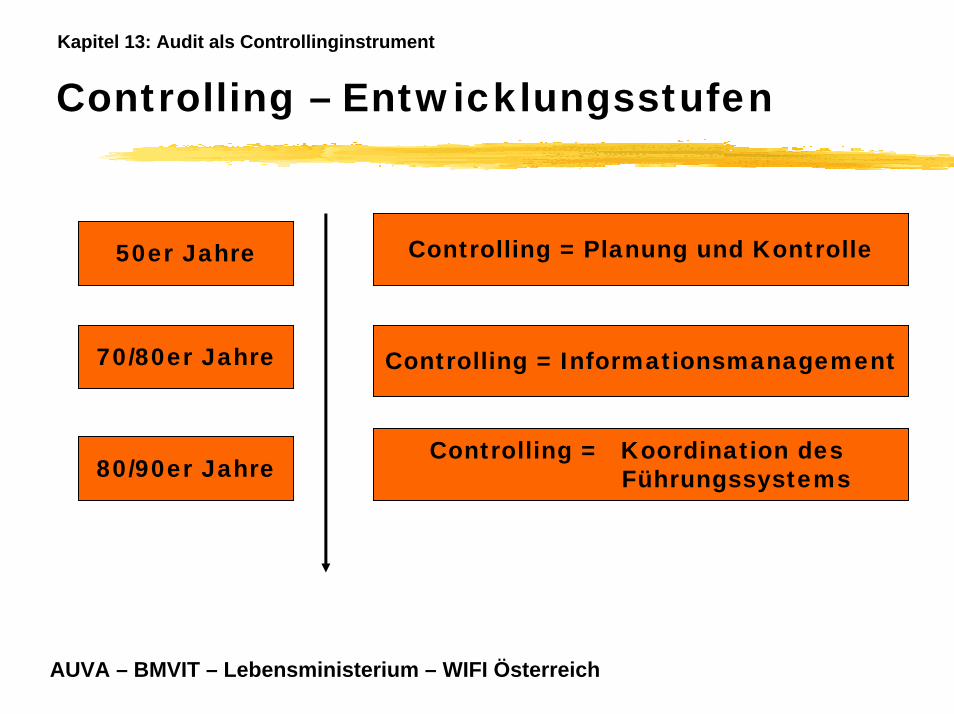

Controlling – Entwicklungsstufen

Controlling = Planung und Kontrolle50er Jahre

70/80er Jahre Controlling = Informationsmanagement

Controlling = Koordination des Führungssystems80/90er Jahre

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

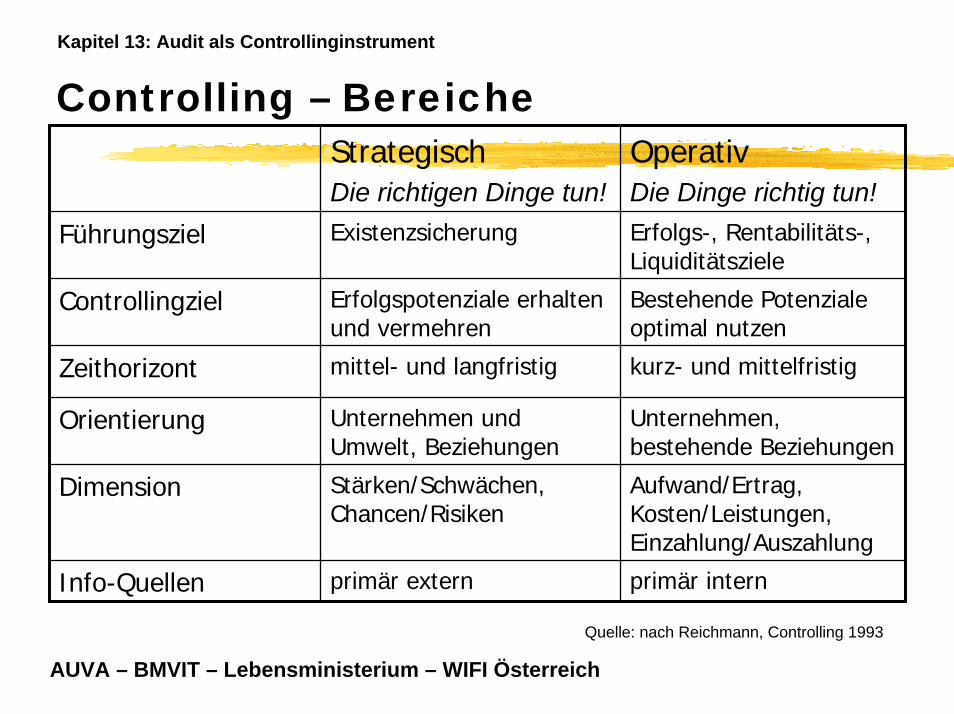

Controlling – BereicheStrategischDie richtigen Dinge tun!

Operativ Die Dinge richtig tun!

Führungsziel Existenzsicherung Erfolgs-, Rentabilitäts-, Liquiditätsziele

Controllingziel Erfolgspotenziale erhalten und vermehren

Bestehende Potenziale optimal nutzen

Zeithorizont mittel- und langfristig kurz- und mittelfristig

Orientierung Unternehmen und Umwelt, Beziehungen

Unternehmen, bestehende Beziehungen

Dimension Stärken/Schwächen, Chancen/Risiken

Aufwand/Ertrag, Kosten/Leistungen, Einzahlung/Auszahlung

Info-Quellen primär extern primär intern

Quelle: nach Reichmann, Controlling 1993

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

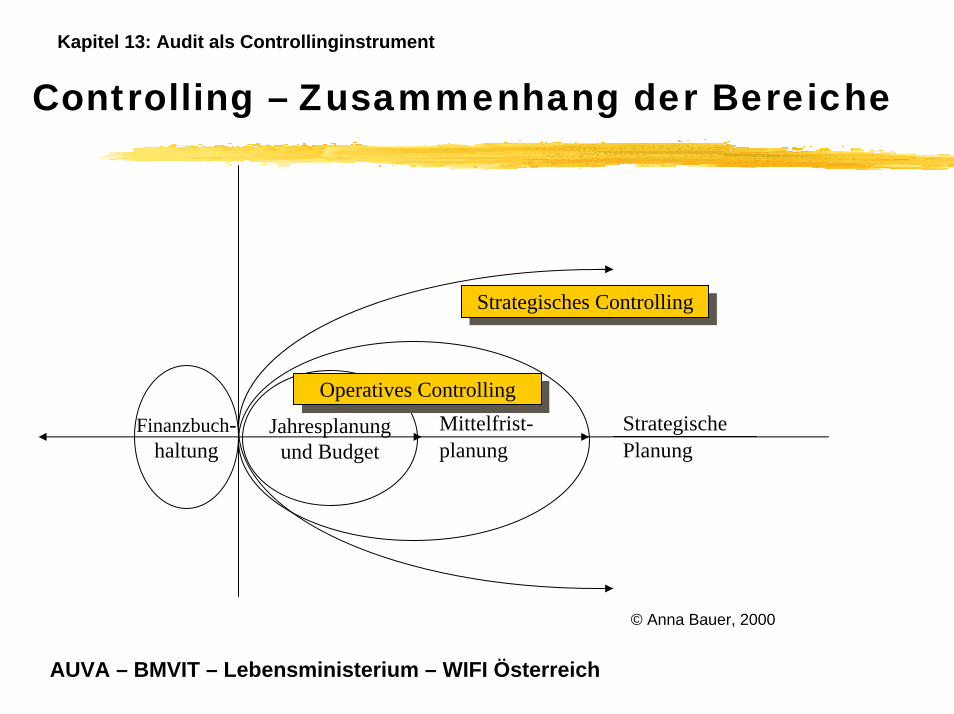

Controlling – Zusammenhang der Bereiche

Finanzbuch-haltung

Jahresplanungund Budget

Mittelfrist-planung

Operatives ControllingOperatives Controlling

Strategisches ControllingStrategisches Controlling

StrategischePlanung

© Anna Bauer, 2000

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

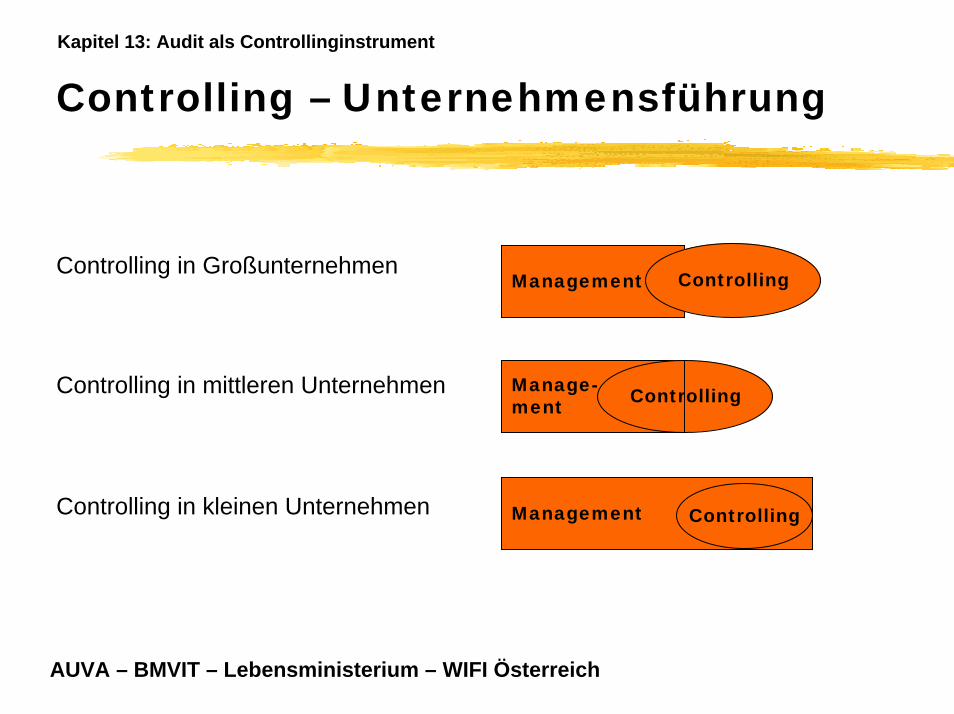

Controlling – Unternehmensführung

Management ControllingControlling in Großunternehmen

Manage-ment ControllingControlling in mittleren Unternehmen

Management ControllingControlling in kleinen Unternehmen

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

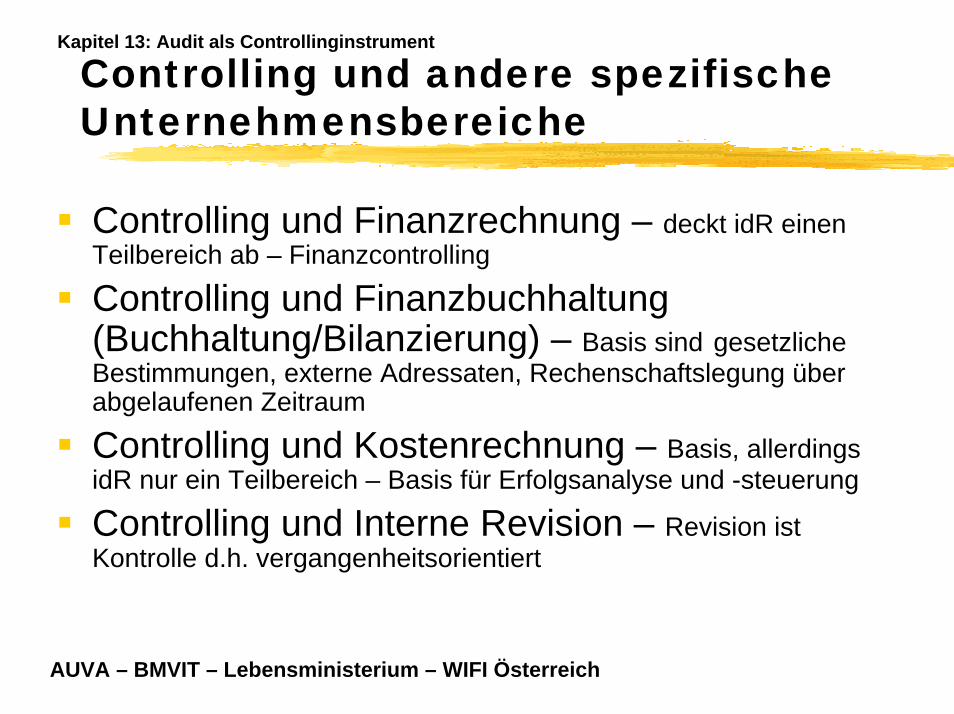

Controlling und andere spezifische Unternehmensbereiche

Controlling und Finanzrechnung – deckt idR einenTeilbereich ab – Finanzcontrolling

Controlling und Finanzbuchhaltung (Buchhaltung/Bilanzierung) – Basis sind gesetzliche Bestimmungen, externe Adressaten, Rechenschaftslegung über abgelaufenen Zeitraum

Controlling und Kostenrechnung – Basis, allerdings idR nur ein Teilbereich – Basis für Erfolgsanalyse und -steuerung

Controlling und Interne Revision – Revision ist Kontrolle d.h. vergangenheitsorientiert

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

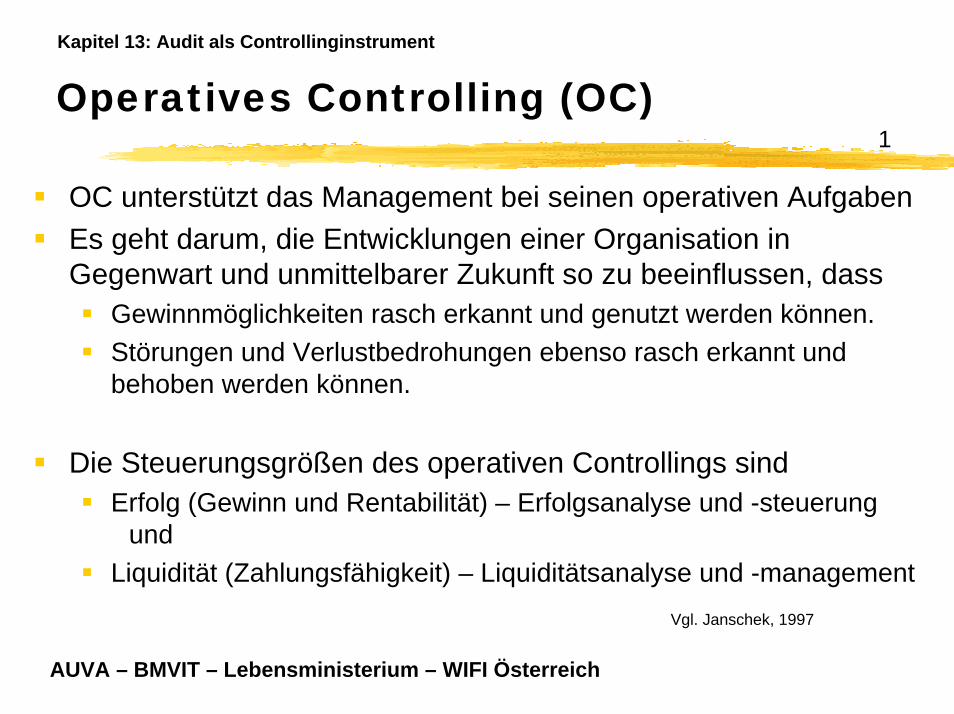

Operatives Controlling (OC)1

OC unterstützt das Management bei seinen operativen AufgabenEs geht darum, die Entwicklungen einer Organisation in Gegenwart und unmittelbarer Zukunft so zu beeinflussen, dass

Gewinnmöglichkeiten rasch erkannt und genutzt werden können.Störungen und Verlustbedrohungen ebenso rasch erkannt und behoben werden können.

Die Steuerungsgrößen des operativen Controllings sindErfolg (Gewinn und Rentabilität) – Erfolgsanalyse und -steuerung

und Liquidität (Zahlungsfähigkeit) – Liquiditätsanalyse und -management

Vgl. Janschek, 1997

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

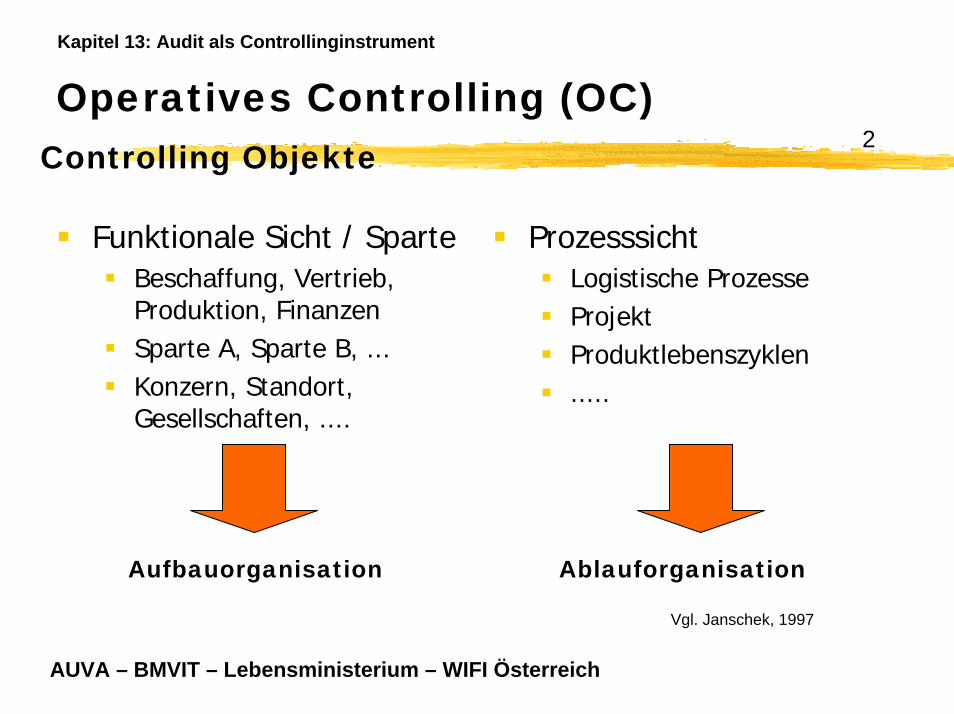

Operatives Controlling (OC)2Controlling Objekte

Funktionale Sicht / SparteBeschaffung, Vertrieb, Produktion, FinanzenSparte A, Sparte B, ...Konzern, Standort, Gesellschaften, ....

ProzesssichtLogistische ProzesseProjektProduktlebenszyklen.....

Aufbauorganisation Ablauforganisation

Vgl. Janschek, 1997

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

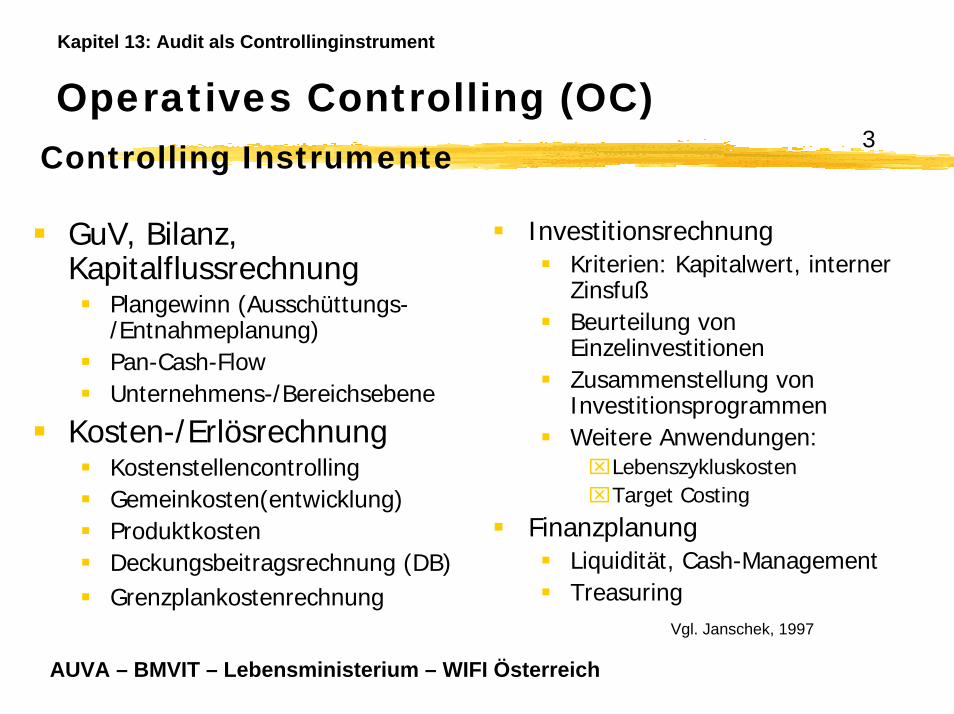

Operatives Controlling (OC)3Controlling Instrumente

GuV, Bilanz, Kapitalflussrechnung

Plangewinn (Ausschüttungs-/Entnahmeplanung)Pan-Cash-FlowUnternehmens-/Bereichsebene

Kosten-/ErlösrechnungKostenstellencontrollingGemeinkosten(entwicklung)ProduktkostenDeckungsbeitragsrechnung (DB)Grenzplankostenrechnung

InvestitionsrechnungKriterien: Kapitalwert, interner ZinsfußBeurteilung von EinzelinvestitionenZusammenstellung von InvestitionsprogrammenWeitere Anwendungen:⌧Lebenszykluskosten⌧Target Costing

FinanzplanungLiquidität, Cash-ManagementTreasuring

Vgl. Janschek, 1997

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

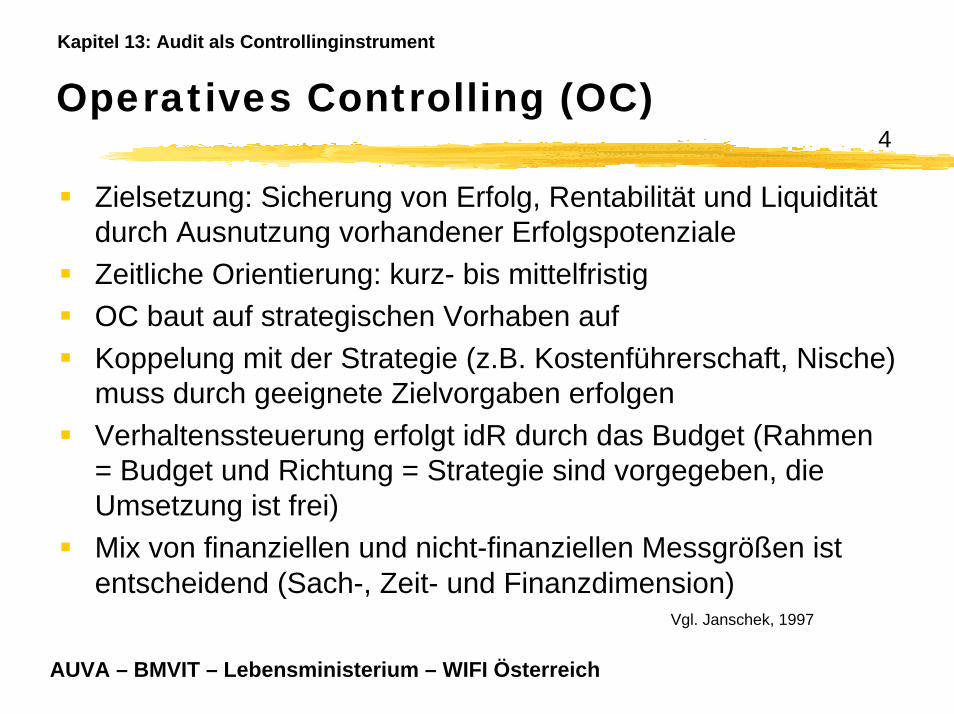

Operatives Controlling (OC)4

Zielsetzung: Sicherung von Erfolg, Rentabilität und Liquidität durch Ausnutzung vorhandener ErfolgspotenzialeZeitliche Orientierung: kurz- bis mittelfristig OC baut auf strategischen Vorhaben auf Koppelung mit der Strategie (z.B. Kostenführerschaft, Nische) muss durch geeignete Zielvorgaben erfolgenVerhaltenssteuerung erfolgt idR durch das Budget (Rahmen = Budget und Richtung = Strategie sind vorgegeben, die Umsetzung ist frei)Mix von finanziellen und nicht-finanziellen Messgrößen ist entscheidend (Sach-, Zeit- und Finanzdimension)

Vgl. Janschek, 1997

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Operatives Controlling (OC)5Controlling Prozess

Planung – Gegenstromverfahren dominiert

UmsetzungAbweichungsanalyseMaßnahmen

Vgl. Janschek, 1997

ZielvorgabeAbstimmung

Teilpläne

Maßnahmen Teilpläne

BUDGET

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

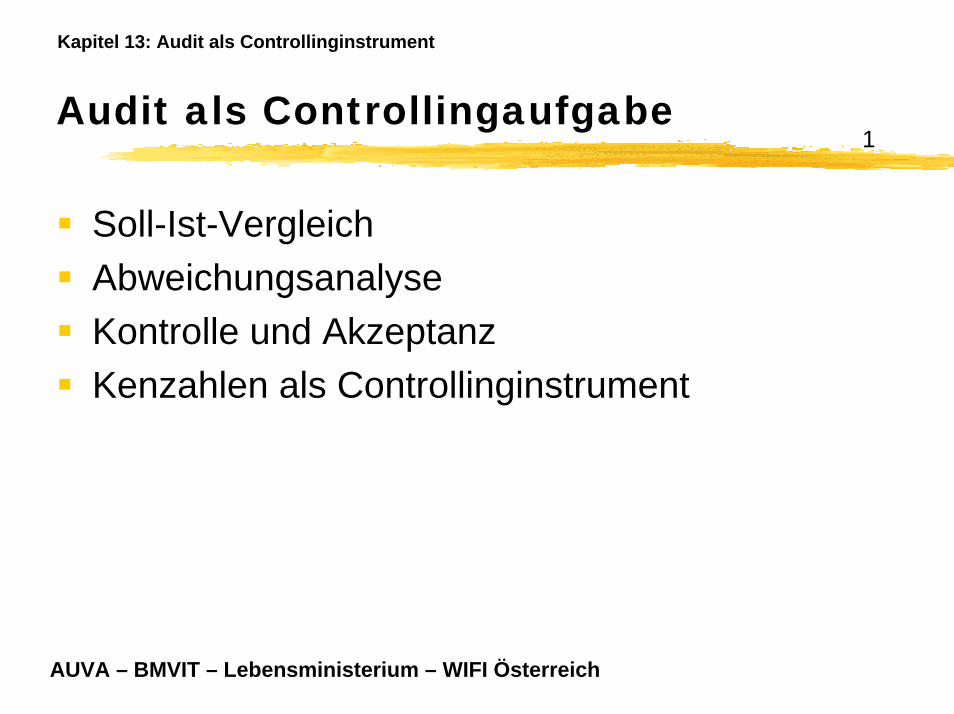

Audit als Controllingaufgabe1

Soll-Ist-VergleichAbweichungsanalyseKontrolle und AkzeptanzKenzahlen als Controllinginstrument

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

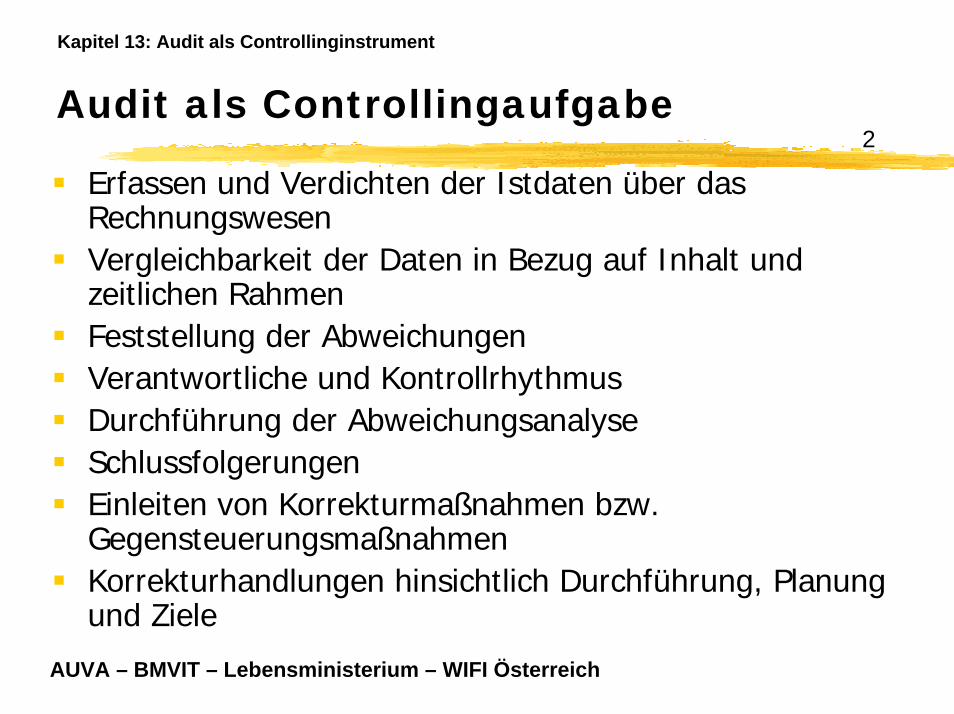

Audit als Controllingaufgabe2

Erfassen und Verdichten der Istdaten über das RechnungswesenVergleichbarkeit der Daten in Bezug auf Inhalt und zeitlichen RahmenFeststellung der AbweichungenVerantwortliche und KontrollrhythmusDurchführung der AbweichungsanalyseSchlussfolgerungen Einleiten von Korrekturmaßnahmen bzw. GegensteuerungsmaßnahmenKorrekturhandlungen hinsichtlich Durchführung, Planung und Ziele

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

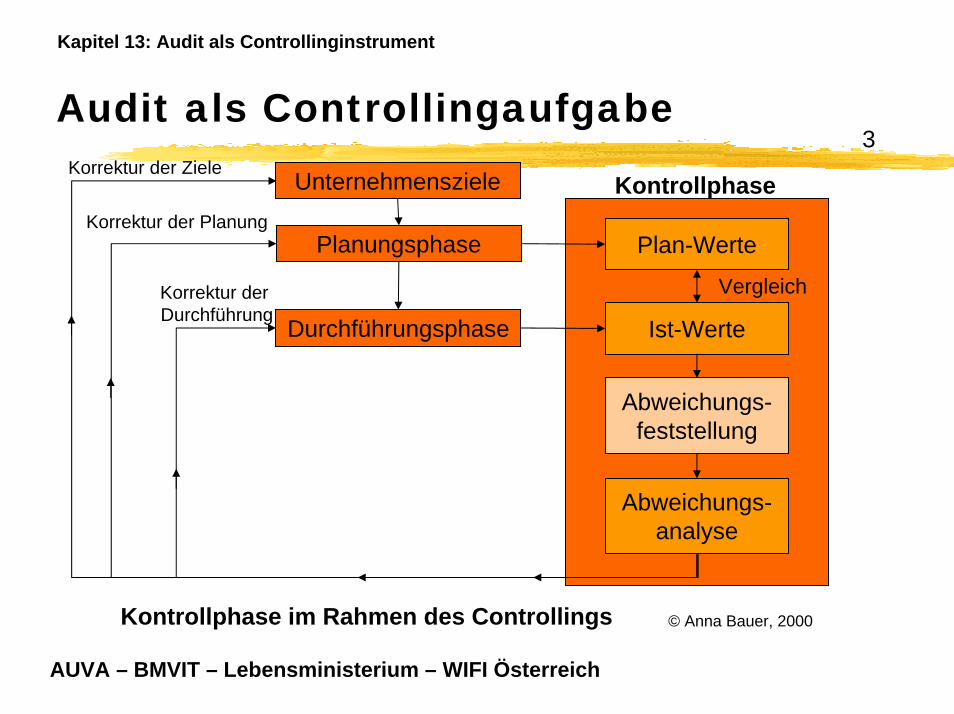

Audit als Controllingaufgabe3

KontrollphaseUnternehmensziele

Durchführungsphase

Planungsphase Plan-Werte

Ist-Werte

Abweichungs-feststellung

Abweichungs-analyse

Vergleich

Korrektur der Planung

Korrektur der Durchführung

Korrektur der Ziele

Kontrollphase im Rahmen des Controllings © Anna Bauer, 2000

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

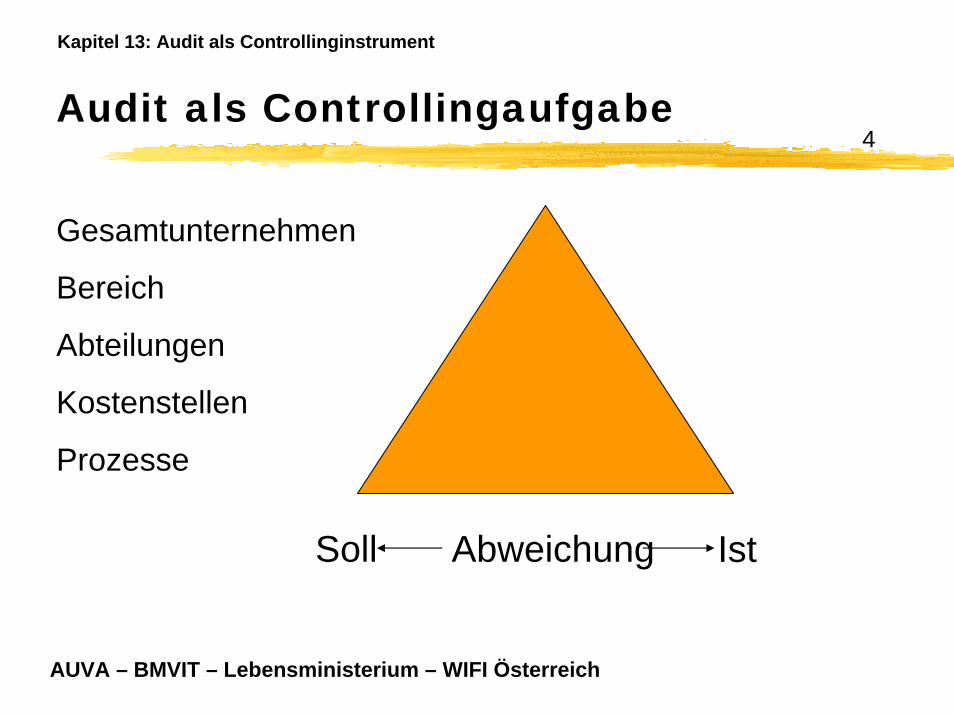

Audit als Controllingaufgabe4

IstSoll Abweichung

Gesamtunternehmen

Bereich

Abteilungen

Kostenstellen

Prozesse

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

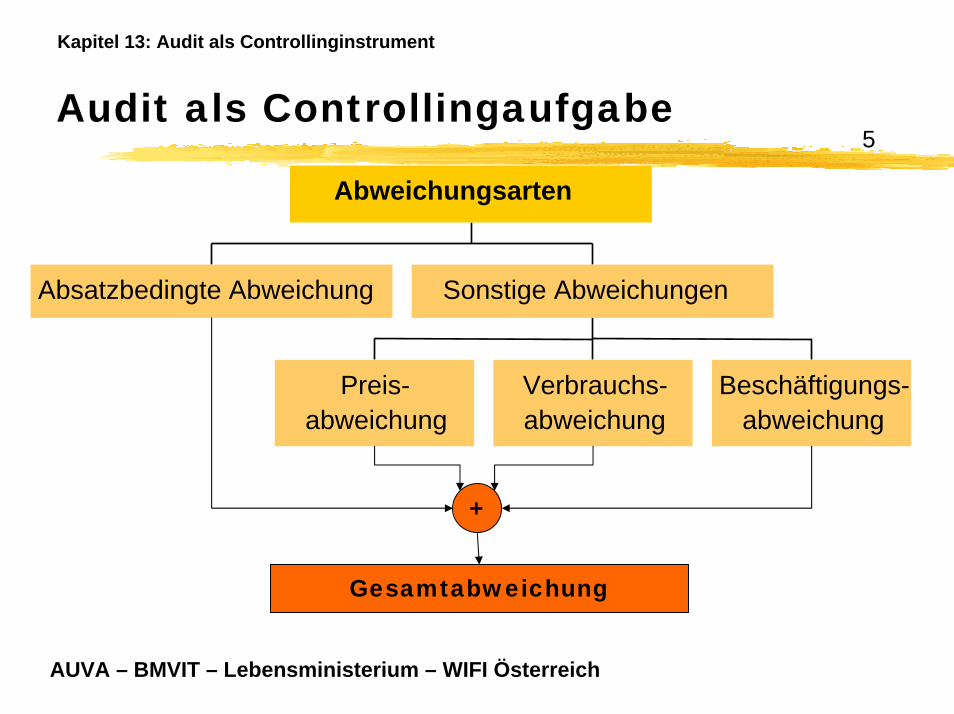

Audit als Controllingaufgabe5

Absatzbedingte Abweichung

Preis-abweichung

Verbrauchs-abweichung

Beschäftigungs-abweichung

Sonstige Abweichungen

Abweichungsarten

Gesamtabweichung

+

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

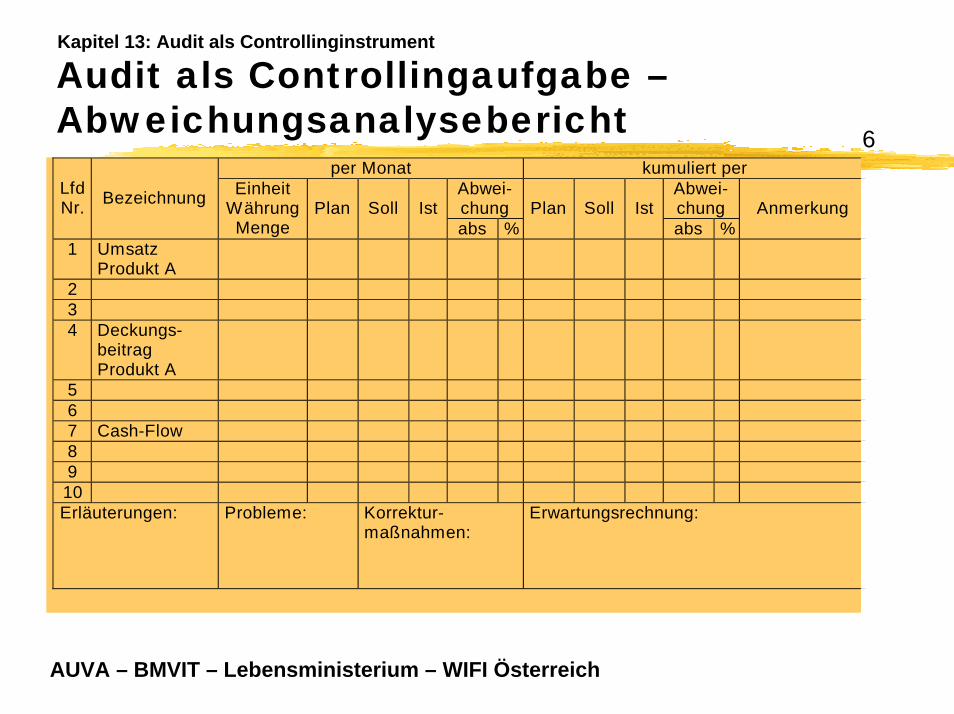

Audit als Controllingaufgabe –Abweichungsanalysebericht 6

per Monat kumuliert per Abwei- chung

Abwei- chung

LfdNr. Bezeichnung Einheit

WährungMenge

Plan Soll Istabs %

Plan Soll Istabs %

Anmerkung

1 Umsatz Produkt A

2 3 4 Deckungs-

beitrag Produkt A

5 6 7 Cash-Flow 8 9 10 Erläuterungen: Probleme: Korrektur-

maßnahmen: Erwartungsrechnung:

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Audit als Controllingaufgabe – Akzeptanz7

Soll-Ist-Vergleich muss Reaktion herbei führen Audit soll nicht der Schuldfragenklärung dienenAbweichungen – Ausgangspunkt für neue Maßnahmen und VerbesserungenLernprozess induzierenAbweichungsanalysegespräch - sachorientiertstatt sanktionsorientiert

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Audit als Controllingaufgabe – Kennzahlen8

Kennzahlen sind unverzichtbares Instrumentarium im Controlling,können Schwachstellen aufzeigen,Abweichungen signalisieren und als Ziel- bzw. Vorgabewerte dienen.

Integriertes Management – Kosten-Nutzen-Kennzahlen

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

Controlling am Beispiel Umwelt

Umweltziele und UmweltprogrammControllinginstrumenteUmweltkennzahlenSoll-Ist-VergleichSetzen von MaßnahmenKommunikation........Innovation!..........

Kapitel 13: Audit als Controllinginstrument

AUVA – BMVIT – Lebensministerium – WIFI Österreich

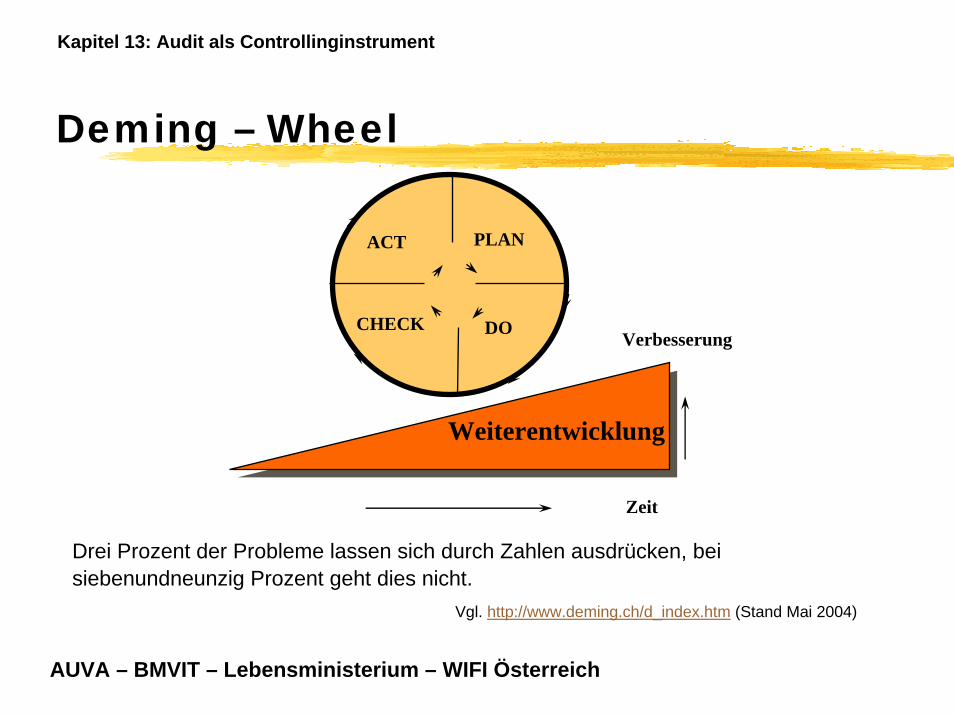

Deming – Wheel

PLAN

CHECK DO

ACT

WeiterentwicklungWeiterentwicklung

Zeit

Verbesserung

Drei Prozent der Probleme lassen sich durch Zahlen ausdrücken, bei siebenundneunzig Prozent geht dies nicht.

Vgl. http://www.deming.ch/d_index.htm (Stand Mai 2004)

Top Related