Languages

Pages

Legal

KAMU GÖREVLİLERİ ETİK

PERSPEKTİFİNDEN

KAYITDIŞI EKONOMİ VE

VERGİ ETİĞİ

C. C. Aktan & F. Savaşan

Vergi Etiği

Kesinlikle Katilmiyorum

15,58%

Katilmiyorum

21,0%

Kararsizim

10,57%

Katiliyorum

30,74%

Kesinlikle Katiliyorum

22,11%

Kesinlikle Katilmiyorum

16,35%

Katilmiyorum

28,38%

Kararsizim

10,81%

Katiliyorum

29,46%

Kesinlikle Katiliyorum

15,0%

Grafik 15: Çalışanlarda

Vergi Etiği

Grafik 14: Firmalarda

Vergi Etiği

“Vergi sistemi ve devlet harcamalarını bir arada değerlendirdiğimde vergi kaçırmayı anlaşılır buluyorum”

Vergi Etiği

“İstihdam üzerindeki yükü ve rekabet şartlarını dikkate alırsak kayıtdışı işçi çalıştırmayı anlaşılır buluyorum”

Kesinlikle Katilmiyorum

13,31%

Katilmiyorum

22,75%

Kararsizim

7,91%

Katiliyorum

39,53%

Kesinlikle Katiliyorum

16,5%

Grafik 16: Firmaların Kayıtdışı İstihdama

Bakışı

Kararsizim

10,65%Kesinlikle Katilmiyorum

10,51%

Katilmiyorum

25,47%

Katiliyorum

37,87%

Kesinlikle Katiliyorum

15,5%

Grafik 17: Çalışanların Kayıtdışı İstihdama

Bakışı

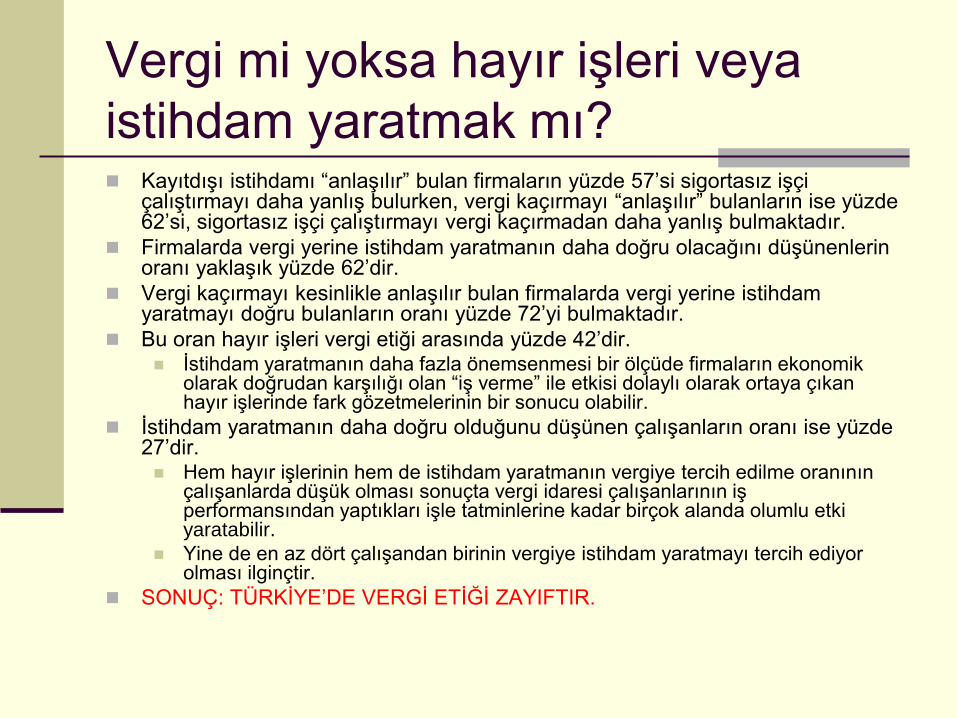

Vergi mi yoksa hayır işleri veya

istihdam yaratmak mı? Kayıtdışı istihdamı “anlaşılır” bulan firmaların yüzde 57’si sigortasız işçi

çalıştırmayı daha yanlış bulurken, vergi kaçırmayı “anlaşılır” bulanların ise yüzde 62’si, sigortasız işçi çalıştırmayı vergi kaçırmadan daha yanlış bulmaktadır.

Firmalarda vergi yerine istihdam yaratmanın daha doğru olacağını düşünenlerin oranı yaklaşık yüzde 62’dir.

Vergi kaçırmayı kesinlikle anlaşılır bulan firmalarda vergi yerine istihdam yaratmayı doğru bulanların oranı yüzde 72’yi bulmaktadır.

Bu oran hayır işleri vergi etiği arasında yüzde 42’dir. İstihdam yaratmanın daha fazla önemsenmesi bir ölçüde firmaların ekonomik

olarak doğrudan karşılığı olan “iş verme” ile etkisi dolaylı olarak ortaya çıkan hayır işlerinde fark gözetmelerinin bir sonucu olabilir.

İstihdam yaratmanın daha doğru olduğunu düşünen çalışanların oranı ise yüzde 27’dir. Hem hayır işlerinin hem de istihdam yaratmanın vergiye tercih edilme oranının

çalışanlarda düşük olması sonuçta vergi idaresi çalışanlarının iş performansından yaptıkları işle tatminlerine kadar birçok alanda olumlu etki yaratabilir.

Yine de en az dört çalışandan birinin vergiye istihdam yaratmayı tercih ediyor olması ilginçtir.

SONUÇ: TÜRKİYE’DE VERGİ ETİĞİ ZAYIFTIR.

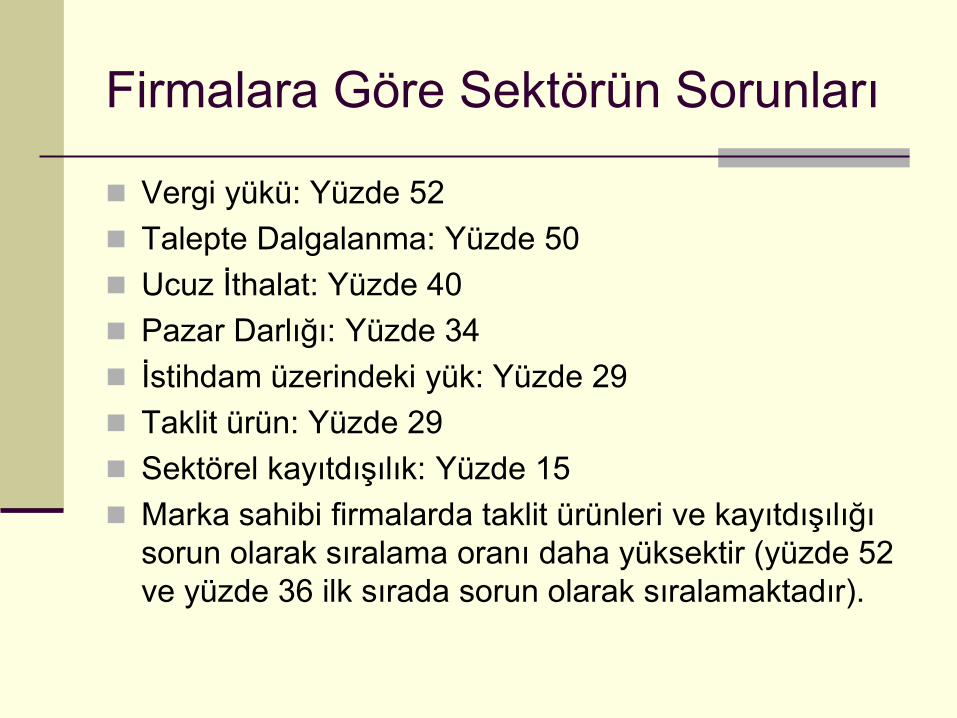

Firmalara Göre Sektörün Sorunları

Vergi yükü: Yüzde 52

Talepte Dalgalanma: Yüzde 50

Ucuz İthalat: Yüzde 40

Pazar Darlığı: Yüzde 34

İstihdam üzerindeki yük: Yüzde 29

Taklit ürün: Yüzde 29

Sektörel kayıtdışılık: Yüzde 15

Marka sahibi firmalarda taklit ürünleri ve kayıtdışılığı

sorun olarak sıralama oranı daha yüksektir (yüzde 52

ve yüzde 36 ilk sırada sorun olarak sıralamaktadır).

Devletin Sektör Politikası “Devletin sektör politikasında öncelik ne

olmalıdır?”

Frekans

(Sayı)

Nisbi

Frekans

Genel teşvik (arsa, enerji, ucuz hammadde vs.) 273 36,5

Vergisel teşvik 170 22,7

Sigorta işveren payında indirim 98 13,1

Vergi indirimini istihdam artışına bağlama 47 6,3

Markalaşmaya destek 36 4,8

İhracata yönelik teşvik 33 4,4

Bilgi ve rehberlik 23 3,1

İthalata standart getirme 18 2,4

Diğer 28 3,7

Cevapsız 22 2,9

Toplam 748 100,0

Çalışanların İşleriyle İlgili Sıkıntıları

Düşük maş: %76

Aşırı iş yükü: %50

Fiziki ortam: %47

Vergisel düzenlemelerde sık değişiklikler: %28

Yükselmede keyfilik: %23

İş akışında değişiklikler: %13

Değişiklikler hakkında yetersiz bilgilendirme: %12

Kurum amirlerinin müdahelesi: %9

Mükelleflerin iltimas isteği: %9

Günlük iş akışında keyfilik: %8

Denetim Birimleri ile İlgili Değerlendirme

Ceza için bahane aramaları: %28

Potansiyel suçlu muamelesi: %25

Tarafsız davranmama: %15

Kaba, ukala ve saygısızca davranma: %15

Bilgi akışını gözetmeme: %13

Asık yüzlülük: %12

Rüşvete açıklık: %11

Hediye kabulü: %5

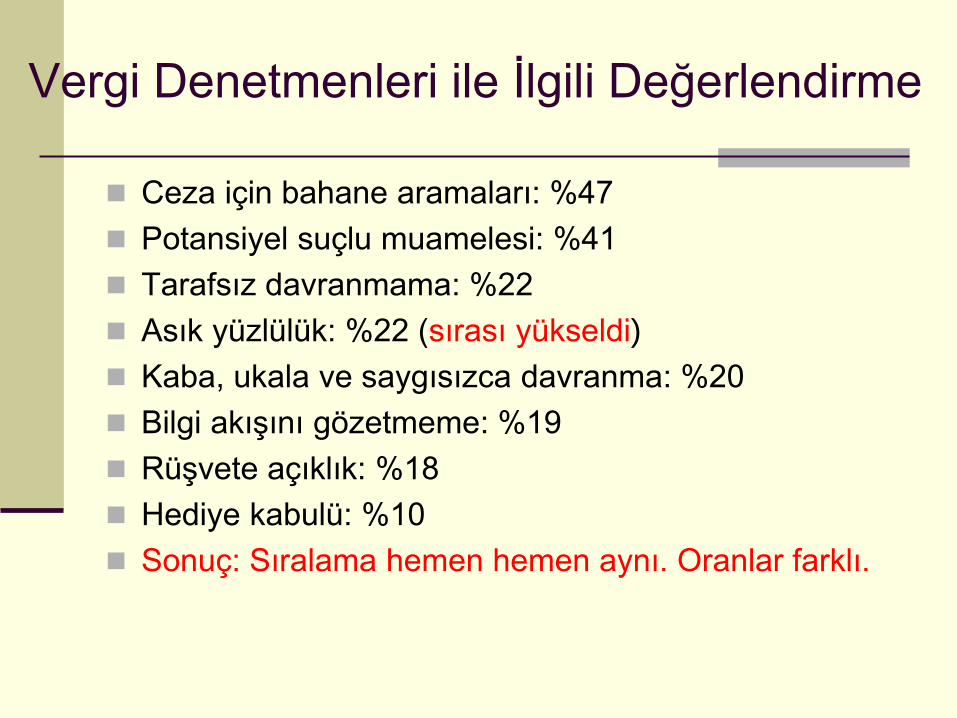

Vergi Denetmenleri ile İlgili Değerlendirme

Ceza için bahane aramaları: %47

Potansiyel suçlu muamelesi: %41

Tarafsız davranmama: %22

Asık yüzlülük: %22 (sırası yükseldi)

Kaba, ukala ve saygısızca davranma: %20

Bilgi akışını gözetmeme: %19

Rüşvete açıklık: %18

Hediye kabulü: %10

Sonuç: Sıralama hemen hemen aynı. Oranlar farklı.

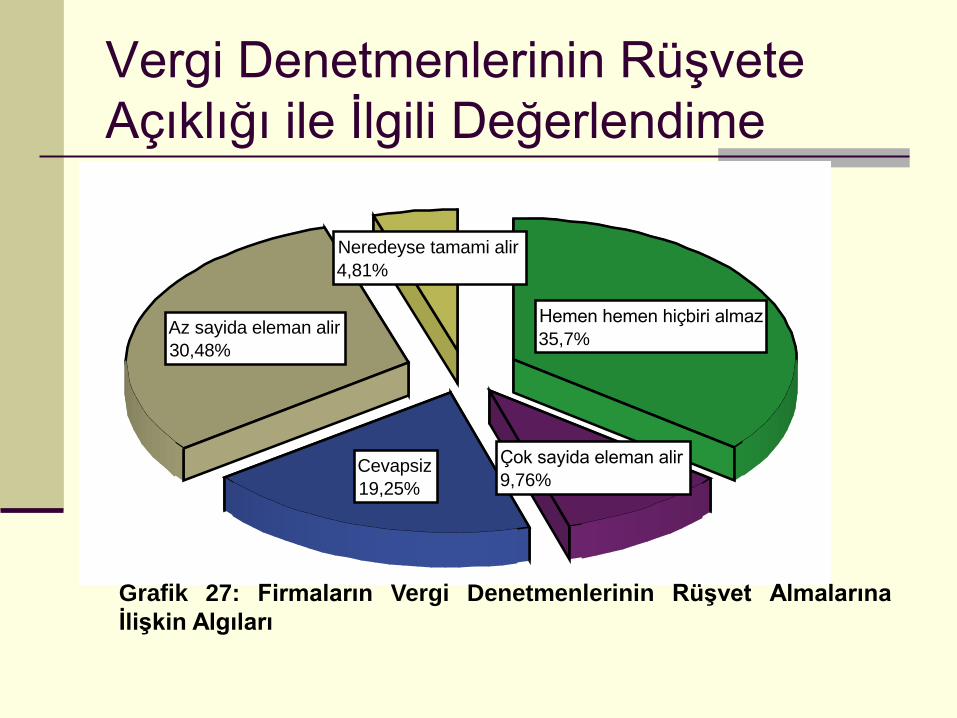

Vergi Denetmenlerinin Rüşvete

Açıklığı ile İlgili Değerlendime

Neredeyse tamami alir

4,81%

Az sayida eleman alir

30,48%

Cevapsiz

19,25%

Çok sayida eleman alir

9,76%

Hemen hemen hiçbiri almaz

35,7%

Grafik 27: Firmaların Vergi Denetmenlerinin Rüşvet Almalarına

İlişkin Algıları

Ayrımcılığın Temelleri: Vergi

Denetmenleri

“Vergi denetmenleri en çok hangi temelde ayrımcılık

yapmaktadır?”

Frekans

(Sayı)

Nisbi

Frekans

Ayrımcılık yapmamaktadırlar 232 31,0

Gelir (zenginlik) 177 23,7

Sosyal statü (tanınmışlık) 72 9,6

Siyasi düşünce 44 5,9

İktidara yakınlık 44 5,9

Dil-lehçe 12 1,6

Cinsiyet 12 1,6

Yerlilik,yabancılık 9 1,2

Irk 8 1,1

Din-mezhep 4 0,5

Diğer 4 0,5

Cevapsız 130 17,4

Toplam 748 100,0

Yoklama Memurları ile İlgili

Değerlendirme

Ceza için bahane aramaları: %59

Potansiyel suçlu muamelesi: %41

Asık yüzlülük: %28 (denetmenlere kıyasla sırası

yükseldi)

Kaba, ukala ve saygısızca davranma: %26

Tarafsız davranmama: %24

Rüşvete açıklık: %23 (sırası ve oranı yükseldi)

Hediye kabulü: %21

Bilgi akışını gözetmeme: %19

Sonuç:

Görev rutin ama mükellefle temas sıklığı kurum imajı

için önemli

Ayrımcılığın Temelleri: Yoklamam

Memurları “Yoklama memurları en çok hangi temelde ayrımcılık

yapmaktadır?”

Frekans

(Sayı)

Nisbi

Frekans

Ayrımcılık yapmamaktadırlar 223 29,8

Gelir (zeginlik) 205 27,4

Sosyal statü (tanınmışlık) 100 13,4

İktidara yakınlık 50 6,7

Siyasi düşünce 36 4,8

Dil-lehçe 21 2,8

Cinsiyet 19 2,5

Yerlilik,yabancılık 14 1,9

Din-mezhep 9 1,2

Irk 7 0,9

Diğer 1 0,1

Cevapsız 63 8,4

Toplam 748 100,0

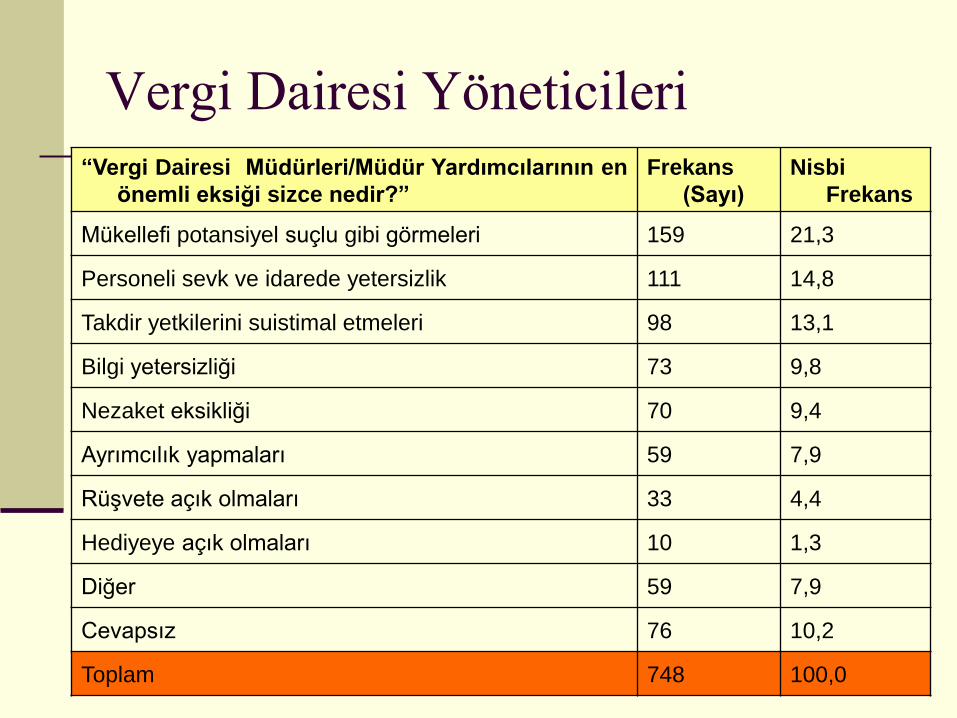

Vergi Dairesi Yöneticileri

“Vergi Dairesi Müdürleri/Müdür Yardımcılarının en

önemli eksiği sizce nedir?”

Frekans

(Sayı)

Nisbi

Frekans

Mükellefi potansiyel suçlu gibi görmeleri 159 21,3

Personeli sevk ve idarede yetersizlik 111 14,8

Takdir yetkilerini suistimal etmeleri 98 13,1

Bilgi yetersizliği 73 9,8

Nezaket eksikliği 70 9,4

Ayrımcılık yapmaları 59 7,9

Rüşvete açık olmaları 33 4,4

Hediyeye açık olmaları 10 1,3

Diğer 59 7,9

Cevapsız 76 10,2

Toplam 748 100,0

Vergi İnceleme Sonuçlarına Mükellef

Tepkisi “Vergi incelemesi sonrası eğer ortaya çıktı ise) ek

vergi ve cezalarla ilgili olarak aşağıdaki yollardan

hangisi veya hangilerine başvurdunuz?”

Frekans (Sayı) Nisbi

Frekans

Odedim 358 47,9

Uzlaşma yoluna başvurdum ve uzlaştım 130 17,4

Uzlaşma yoluna başvurdum uzlaşamadım 27 3,6

Mahkemeye başvurdum, benim lehimde sonuçlandı 20 2,7

Mahkemeye başvurdum, benim aleyhimde sonuçlandı 5 ,7

Mahkeme başvurdum, dava devam ediyor 9 1,2

Cevapsız 199 26,6

Toplam 748 100,0

Firmalara Göre GİB Taşra

Birimlerinde En Önemli Eksiklikler Evrakta Bekleme: %43

Bir işlem için çok aşama: %39

Danışma ve yönlendirme eksikliği: %32

Kuyruklar: %28

Yanlış tutum: %27

Personelin eğitim yetersizliği: %26

Evrak kaybı: %15

Personel azlığı: %12

Mükelleflerin Olumszulukla

Karşılaştığı yerler/birimler “Ayrımcı davranış ve rüşvet gibi

olumsuzluklara en çok nerede

karşılaşıyorsunuz?”

Frekans

(Sayı)

Nisbi

Frekans

Yoklama memurlarının rutin kontrollerinde 246 32,9

Vergi dairesi memurlarından 119 15,9

Müdür ve Müdür Yrd. 100 13,4

Vergi denetmenlerinin denetimlerinde 87 11,6

Diğer 59 7,9

Cevapsız 137 18,3

Toplam 748 100,0

Çalışanlara Göre GİB Taşra

Birimlerinde En Önemli Eksiklikler

Bir işlem için çok aşama: %68 (oran yüksek,

sıralamada öne geçti)

Personel yetersizliği: %54

Yanlış tutum: %39

Evrakta bekleme: %32

Personelin eğitim yetersizliği: %31

Danışma ve yönlendirme eksikliği: % 18

Kuyruklar: %15

Evrak kaybı: %15

Çalışanların Etik davranışlarla İlgili

Kamuoyu Algısı Değerlendirmesi

Çok yüksek oranda var

6,46%

Önemli ölçüde var

43,4%

Missing

1,85%

Hic Yok

12,8%

Cok az var

37,34%

Grafik 48: Çalışanlara Göre Kamuoyunda Personelin Menfaat Temin Etmeye

Açıklıkları Algısı

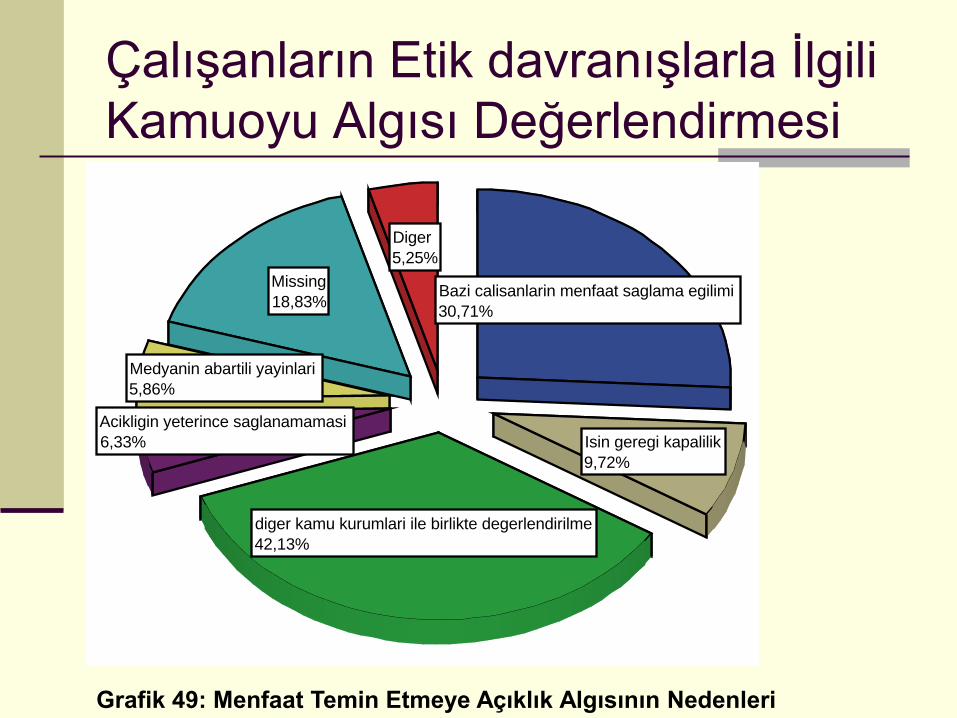

Çalışanların Etik davranışlarla İlgili

Kamuoyu Algısı Değerlendirmesi

Diger

5,25%

Missing

18,83%

Medyanin abartili yayinlari

5,86%

Acikligin yeterince saglanamamasi

6,33%

diger kamu kurumlari ile birlikte degerlendirilme

42,13%

Isin geregi kapalilik

9,72%

Bazi calisanlarin menfaat saglama egilimi

30,71%

Grafik 49: Menfaat Temin Etmeye Açıklık Algısının Nedenleri

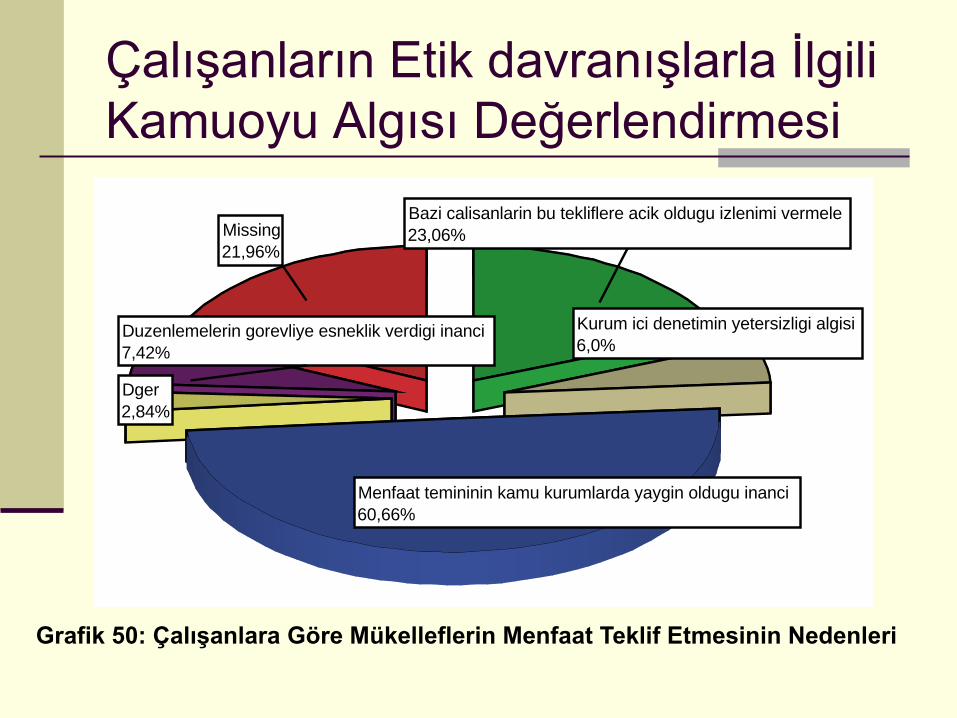

Çalışanların Etik davranışlarla İlgili

Kamuoyu Algısı Değerlendirmesi

Missing

21,96%

Duzenlemelerin gorevliye esneklik verdigi inanci

7,42%

Dger

2,84%

Menfaat temininin kamu kurumlarda yaygin oldugu inanci

60,66%

Kurum ici denetimin yetersizligi algisi

6,0%

Bazi calisanlarin bu tekliflere acik oldugu izlenimi vermele

23,06%

Grafik 50: Çalışanlara Göre Mükelleflerin Menfaat Teklif Etmesinin Nedenleri

Çalışanların Etik davranışlarla İlgili

Kamuoyu Algısı Değerlendirmesi

Missing

4,61%Sık sık

12,74%Çok sık

0,41%

Hic

23,58%

Nadiren

63,28%

Grafik 51: Çalışanlara Göre Mükelleflerin Menfaat Sağlama Teklif Sıklığı

Çalışanların Etik davranışlarla İlgili

Kamuoyu Algısı Değerlendirmesi “Mükelleflerden gelen ayrımcılık talebinin temel

nedeni”

Frekans (Sayı) Nisbi Frekans

Talep gelmemektedir 177 22,9

İktidara yakınlık 218 28,2

Sosyal statü 154 19,9

Gelir 101 13,1

Siyasi düşünce 61 7,9

Din-mezhep 8 1,0

Yerlilik-yabancılık 6 ,8

Dil-lehçe 4 ,5

Cinsiyet 2 ,3

Diğer 16 2,1

Cevapsız 25 3,2

Toplam 772 100,0

Prof.Dr.Coşkun Can Aktan

Sosyal Bilimler Araştırmaları Derneği

http://www.sobiad.org

Dokuz Eylül Üniversitesi, İİBF

http://www.canaktan.org

Top Related