Languages

Pages

Legal

ZESZYTY NAUKOWE

WYŻSZEJ SZKOŁY EKONOMICZNO - SPOŁECZNEJ

W OSTROŁĘCE

__________________________

1/2015(16)

__________________________

http://www.wses-zeszyty.pl/

http://www.sj-ostroleka.com/

OSTROŁĘKA 2015

RADA PROGRAMOWA

Prof. zw. dr hab. dr H.C. Antoni Mickiewicz - Zachodniopomorski Uniwersytet

Technologiczny w Szczecinie, dr hab. Andrzej Borowicz prof. UŁ - Uniwersytet

Łódzki, prof. James W. Dunn - Pensylwania State University USA, dr hab.

Bogusław Kaczmarek prof. UŁ - Uniwersytet Łódzki,

dr hab. Paweł Mickiewicz prof. SWSPIZ – Społeczna Wyższa Szkoła

Przedsiębiorczości i Zarządzania, dr hab. Wojciech Popławski prof. WSB

– Wyższa Szkoła Bankowa w Toruniu, prof. EnriqueViaña Remis

- University of Castilla-La Mancha Hiszpania, dr hab. Wojciech Wiszniewski prof.

PW - Politechnika Warszawska, dr Kazimierz K. Parszewski prof. WSES - Wyższa

Szkoła Ekonomiczno - Społeczna w Ostrołęce, dr hab. Piotr Bórawski, prof.

WSES- Uniwersytet Warmińsko-Mazurski w Olsztynie, Wyższa Szkoła

Ekonomiczno-Społeczna w Ostrołęce, dr Agnieszka Brelik – Zachodniopomorski

Uniwersytet Technologiczny w Szczecinie, dr hab. Mariola Grzybowska–

Brzezińska prof. WSES - Uniwersytet Warmińsko-Mazurski w Olsztynie, Wyższa

Szkoła Ekonomiczno-Społeczna w Ostrołęce, dr Manfred Müller -

Siegmundsburger HausWerraquelle GmbH Niemcy, dr Radosław Szulc -

Uniwersytet Warmińsko-Mazurski w Olsztynie, dr VolodymyrTernovsky, associate

professor - Tavriya State Agrotechnological University, Ukraina, dr hab. Elżbieta

Jadwiga Szymańska, prof. SGGW- Szkoła Główna Gospodarstwa Wiejskiego w

Warszawie, dr Agnieszka Sapa – Uniwersytet Ekonomiczny

w Poznaniu

KOMITET REDAKCYJNY

dr inż. Ireneusz Żuchowski (redaktor naczelny), mgr Kazimierz Krzysztof Bloch

(sekretarz), dr Agnieszka Sompolska-Rzechula(redaktor statystyczny),

mgr Alina Brulińska(redaktor językowy), Jeffrey Taylor (redaktor językowy –

język angielski), dr hab. Bogusław Kaczmarek prof. UŁ (redaktor tematyczny),

dr hab. Andrzej Borowicz prof. UŁ (redaktor tematyczny),

mgr Aleksandra Nowak (redaktor tematyczny)

WYDAWCA/PUBLISHER

WYŻSZA SZKOŁA EKONOMICZNO – SPOŁECZNA W OSTROŁĘCE

HIGH ECONOMIC – SOCJAL SCHOOL IN OSTROŁĘKA

07 – 401 Ostrołęka, ul. Kołobrzeska 15, tel./fax. 0 – 29 769 10 34

www.wses.edu.pl

© Copyright by

Wyższa Szkoła Ekonomiczno – Społeczna w Ostrołęce

Ostrołęka 2015

ISSN 2391 - 9167

Zeszyty Naukowe – nr 1/2015(16)

Od 2014 r. (od nr 1/2014(12)) Zeszyty Naukowe Wyższa Szkoła Ekonomiczno-

Społeczna w Ostrołęce zmieniają nazwę na Zeszyty Naukowe Wyższej Szkoły

Ekonomiczno-Społecznej w Ostrołęce, są wydawane online i są kontynuacją

poprzednich Zeszytów wydawanych pod numerem ISSN 1897 – 7391.

Częstotliwość ukazywania Zeszytów Naukowych Wyższej Szkoły Ekonomiczno-

Społecznej w Ostrołęce – kwartalna

Punkty Informacji Europejskiej w Ostrołęce

Europe Direct

Publikacja wydana ze wsparciem

finansowym

Komisji Europejskiej w ramach projektu

Europe Direct

Spis treści str. DZIAŁ 1. POLSKA OBYWATELSKA I SAMORZĄDOWA 8

1. JACEK WOŹNIAK 9

INTERNETOWA REKRUTACJA SPOŁECZNOŚCIOWA I JEJ

ROZPOWSZECHNIENIE

2. RENATA BURCHART, ADAM TADEUSZ ULATOWSKI 24 ZARZĄDZANIE PODATKIEM VAT NA PRZYKŁADZIE FIRMY

HANDLOWEJ

DZIAŁ 2. POLSKA WIEDZY I INNOWACYJNOŚCI 34

3. BARTOSZ MICKIEWICZ 35 WYBRANE ASPEKTY ROZWOJU PRZEDSIĘBIORCZOŚCI NA OBSZARACH

WIEJSKICH WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO – WYNIKI

BADAŃ WŁASNYCH

4. MAREK RAWSKI 47 STRATEGIE MARKETINGOWE PRZEDSIĘBIORSTW HANDLOWYCH –

WYNIKI BADAŃ

DZIAŁ 3. POLSKA-UNIA EUROPEJSKA-SĄSIEDZTWO 59

5. WALDEMAR KOZŁOWSKI, DAWID GOŁĘBIEWSKI 60 WYCENA EFEKTÓW MODERNIZACJI DROGI KRAJOWEJ S16

6. JOANNA GRYMUZA 86 WYKORZYSTANIE CZYNNIKÓW PRODUKCJI W GOSPODARSTWACH

SPECJALIZUJĄCYCH SIĘ W CHOWIE BYDŁA MLECZNEGO

RECENZJE, KOMUNIKATY I DONIESIENIA NAUKOWE 102

7. ANDRZEJ SĘK, MAŁGORZATA POPIAŁO 103

POLEMIKA DO ARTYKUŁU KOMISJA BEZPIECZEŃSTWA I PORZĄDKU

PUBLICZNEGO — KIERUNKI JEJ DZIAŁANIA I ROLA W KSZTAŁTOWANIU

WIZERUNKU BEZPIECZNEGO POWIATU OPUBLIKOWANEGO W NR. 1

„KWARTALNIKA KADRY KIEROWNICZEJ POLICJI »POLICJA«” Z 2013 R.

Contens p. CHAPTER 1. CITIZEN SHIP AND LOCAL GOVERNMENT IN

POLAND 8

1. JACEK WOŹNIAK 9

ON-LINE RECRUITMENT AND ITS’ SCOPE

2. RENATA BURCHART, ADAM TADEUSZ ULATOWSKI 24 MANAGEMENT OF VAT FOR EXAMPLE ON THE TRADING COMPANY

CHAPTER 2. KNOWLEDGE AND INNOVATION IN POLAND 34

3. BARTOSZ MICKIEWICZ 35 CHOSEN ASPECTS OF DEVELOPMENT OF ENTREPRENEURSHIP IN

RURAL AREAS OF THE ZACHODNIOPOMORSKIEPROVINCE - OWN

RESEARCH RESULTS

4. MAREK RAWSKI 47 STRATEGIES OF MARKETING TRADE ENTERPRISES – SURVEY

RESULTS

CHAPTER 3. POLAND-THE EUROPEAN UNION-NEIGHBOURHOOD 59

5. WALDEMAR KOZŁOWSKI, DAWID GOŁĘBIEWSKI 60 VALUATION EFFECTS OF MODERNIZATION NATIONAL ROAD S16

6. JOANNA GRYMUZA 86

THE USE OF PRODUCTION FACTORS ON FARMS SPECIALIZING IN

DAIRY CATTLE

REVIEWS, ANNOUNCEMENTS AND RESEARCH REPORTS 102

7. ANDRZEJ SĘK, MAŁGORZATA POPIAŁO 103 POLEMICS TO THE ARTICLE COMMITTEE OF THE SAFETY AND THE —

PUBLIC ORDER DIRECTIONS OF FOR HER ACTING AND THE ROLE IN

THE FORMING OF THE IMAGE OF THE SAFE DISTRICT PUBLISHED IN

NO. 1 "OF QUARTERLY OF THE SENIOR STAFF OF » POLICE « POLICE"

FROM 2013

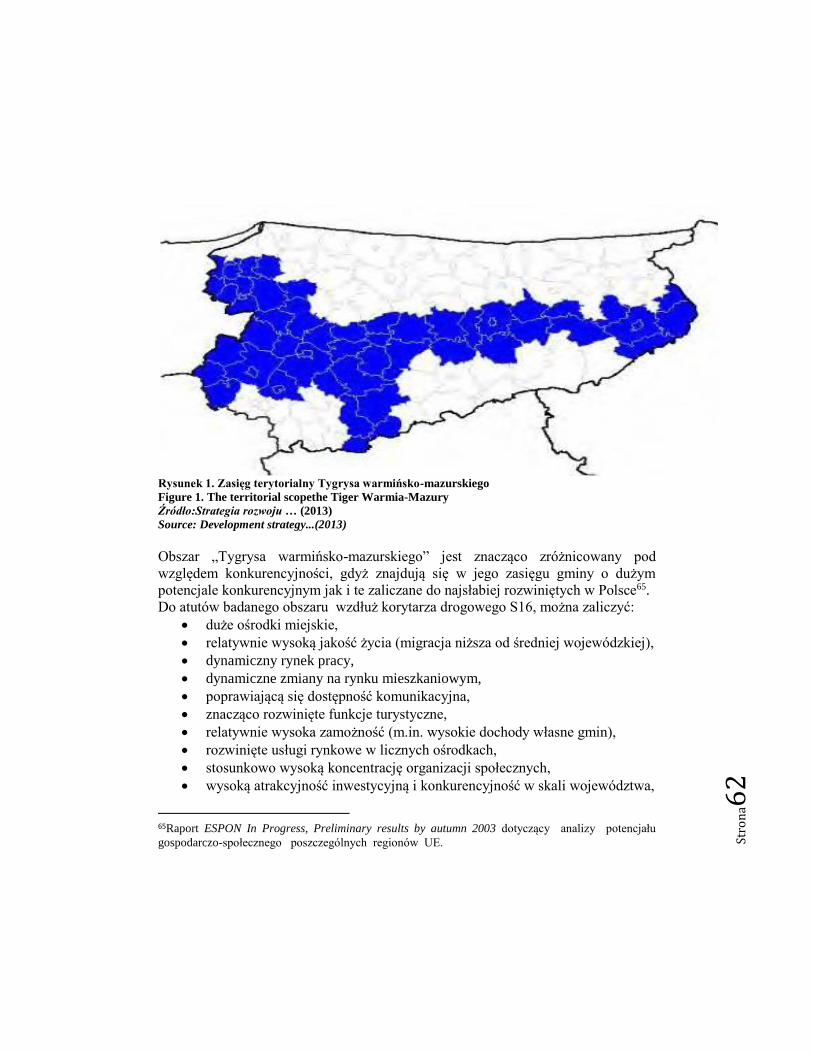

DZIAŁ I

POLSKA OBYWATELSKA

I SAMORZĄDOWA

CHAPTER I

CITIZEN SHIP AND

LOCALGOVERNMENT IN

POLAND

Stro

na9

ZESZYTY NAUKOWE WSES w Ostrołęce 1/2015(16), 9-23

Dr hab. Jacek Woźniak prof. WSFIZ

Wyższa Szkoła Finansów i Zarządzania w Warszawie

Katedra Zarządzania Zasobami Ludzkimi

INTERNETOWA REKRUTACJA SPOŁECZNOŚCIOWA I JEJ

ROZPOWSZECHNIENIE

Wprowadzenie

Rekrutacja z wykorzystaniem internetu jest coraz szerzej wykorzystywanym

narzędziem kadrowym. Jak z każdym nowym narzędziem, a szczególnie takim,

którego stosowanie wydaje się świadczyć o nowoczesności, wiąże się z nią szereg

mitów, pojawiających się zarówno w literaturze branżowej, jak i naukowej. Celem

tego tekstu jest przedstawienie rekrutacji społecznościowej, która stanowi jedno

z novum rekrutacji internetowej. Oba te pojęcia są często nieprecyzyjnie używane

w literaturze, co może sprzyjać nieintuicyjnym wynikom badań publikowanym

w literaturze branżowej i akademickiej, dotyczących ich rozpowszechnienia. Stąd

drugie zadanie tego tekstu – zaprezentowanie opinii, jakie w raportach branżowych

oraz w literaturze akademickiej w Polsce formułuje się co do jej zasięgu oraz

skonfrontowanie tych opinii z wnioskami, jakie można wysnuć z danych

statystycznych z badań opartych o reprezentatywne próby.

Tekst zorganizowany jest następująco. W części pierwszej

scharakteryzowana zostanie e-rekrutacja. Przedyskutowana zostanie jej definicja oraz

przedstawione zostaną jej podstawowe narzędzia i rodzaje. Pozostała część tekstu

prezentuje różne dane dotyczące jej rozpowszechnienia. Część empiryczna opiera się

na wynikach badań o różnym charakterze. Drugi podrozdział prezentuje opinie, jakie

w raportach branżowych i literaturze akademickiej można znaleźć na temat jej zasięgu

w polskim (i – dla porównania – amerykańskim) życiu gospodarczym. Tak zakreślony

obraz, którym Polska niewiele się różni pod względem wykorzystania e-rekrutacji od

USA, zostanie skonfrontowany z wynikami dwóch badań opartych na próbach o

wyjaśnionej reprezentatywności – badań GUS nad wykorzystaniem technologii

informacyjnych w polskich przedsiębiorstwach oraz obserwacji 300 stron

Stro

na1

0

internetowych największych polskich przedsiębiorstw. Podsumowanie prezentuje

hipotezy dotyczące powodów, dla których obraz

z literatury popularnej i recenzowanej odbiega drastycznie od danych prezentowanych

w części trzeciej.

Rekrutacja internetowa – zasięg i definiowanie

Terminy rekrutacja internetowa oraz rekrutacja społecznościowa w zasadzie

nie posiadają precyzyjnych definicji w polskiej literaturze akademickiej. Podkreśla

się co prawda, że „pozyskiwanie kandydatów do pracy przez internet, [czyli] tzw. e-

rekrutacja” jest najdynamiczniej rozwijającą się formą rekrutacji1, ale traktuje się to

wyjaśnienie jako oczywiste. Należy wskazać, że w podręczniku pod redakcją T.

Listwana faktycznie nie mówi się o rekrutacji internetowej czy społecznościowej jako

o nowych metodach rekrutacji, ale jedynie wskazuje się na nową formę (sposób

dotarcia do potencjalnych kandydatów) – rekrutowania2. Jednak już Wawer i Muryjas

(2011) nie mają wątpliwości, że idzie o metodę rekrutacji opartą na „na powszechnym

dostępie do sieci i nieograniczonej liczby kandydatów znajdujących się na globalnym

rynku pracy i polegającą na zamieszczeniu ogłoszeń o wolnych stanowiskach pracy,

przekazywanie informacji o tych stanowiskach oraz o pracodawcy, a także wymianę

korespondencji między pracodawcami a kandydatami3.

Jednak silna zmienność narzędzi, jakie dostarczają technologie z grupy ICT

zarządzaniu, utrudnia ścisła definicję rekrutacji internetowej jako powtarzalnego

ciągu kroków poprawnego postępowania (czyli metody w rozumieniu

Kotarbińskiego) i samo odwołanie się do wykorzystywania tych narzędzi

technologicznych jest niewątpliwie niewystarczające. Tak jak e-learningu nie stanowi

rozesłanie zaproszeń na szkolenie za pomocą poczty elektronicznej, a e-handlu –

odpowiadanie mailem na reklamacje4, tak e-rekrutacji nie stanowi wysłanie maila z

zaproszeniem na rozmowę czy informacji o odrzuceniu aplikacji. Naturalnym

warunkiem uznania działania rekrutacyjnego za e-rekrutację jest realizacja jakiejś

jego „ważnej części” rekrutacyjnej przez internet. Precyzyjne ujęcie, co to jest

„realizacja ważnej części rekrutacji w oparciu o technologie z grupy ICT” jest dalekie

od ścisłości, a i formułowane w literaturze światowej definicje nie są ostre, np. e-

rekrutację można definiować jako „sposób wdrożenia strategii, polityk i praktyk

1T. Listwan (red.), Zarządzanie kadrami, Beck, Warszawa, 2010, s. 120. 2 Ibidem 3M. Wawer, P. Muryjas, E-rekrutacja w realizacji strategii e-biznesu w Polsce, ,,Zeszyty Naukowe

Uniwersytetu Szczecińskiego. Ekonomiczne Problemy Usług", 2011, 112-118 4 J. Woźniak, Model zarządzania efektywnością procesu szkoleniowego. Olsztyn: OWSIiZ 2009.

Stro

na1

1

[rekrutacyjnych] w organizacji, przez świadome i ukierunkowane wsparcie

wykorzystujące kanały komunikacyjne bazujące na technologii Web”5. Choć

definicja taka akcentuje wykorzystanie internetu nie do peryferyjnych działań z

danego obszaru zarządzania personelem, ale do kwestii kluczowych, to pomija fakt,

że wykorzystanie technologii z grupy ICT w praktyce zmienia realizowane procesy,

o ile technologie te nie są jedynie wykorzystywane jako szybsze i tańsze narzędzie

komunikowania się i gromadzenia danych, ale wraz z całym swoim potencjałem

zarządczym6. W rezultacie takiej zmiany nawet „tradycyjne” ogłoszenia o wolnym

stanowisku pracy na stronie internetowej firmy oddziałują inaczej niż w prasie. Dzieje

się tak gdyż nie tylko zawierają większą ilość i różnorodność zamieszczanej

informacji o firmie, jej kulturze, celach, ludziach i sposobach działania, ale też ze

względu na używane środki przekazu (filmy, gry, świadectwa osobiste –

testimonials).

Wywołują więc odmienne działania potencjalnego kandydata, które często

realizują inne bezpośrednie cele. Bogactwo przekazu pozwala zwiększyć atrakcyjność

oferty pracy, co wynika z badań przeprowadzonych dla klasycznej rekrutacji – więcej

informacji, bogatszy sposób ich przekazania oraz wyższa indywidualizacja zwiększa

atrakcyjność oferty pracy w oczach kandydatów7. Należy jednak pamiętać, że we

współczesnej rekrutacji z użyciem internetu nie idzie bowiem jedynie o pozyskanie

właściwej osoby do obsadzenia konkretnego stanowiska w zaplanowanym terminie,

ale też o kształtowanie marki firmy jako pracodawcy i producenta, co w przyszłości

pomoże pozyskiwać tanio nowych pracowników.

Można podejrzewać, że częściowym powodem niejasności związanych

z celami rekrutacji internetowej jest podobieństwo jej wczesnych faz historycznych

do tradycyjnego publikowania ogłoszeń w mediach. Podobnie jak to jest

w rekrutacji tradycyjnej, początkowo najpopularniejszym sposobem docierania

z informacją rekrutacyjną do potencjalnych kandydatów było zamieszczanie

ogłoszenia o wolnej posadzie. Obecnie do tego celu wykorzystywana jest przede

wszystkim strona internetowa danej firmy. W XX wieku, gdy ruch w Internecie nie

był zbyt duży (a słabe łącza wykluczały umieszczanie bogatych mediów na stronach),

5 A. Girard, B. Fallery, Human Resource Management on Internet: New Perspectives, ,,The Journal

Contemporary Management Research",4(2):, 2010, p. 1. 6 J. Woźniak, Grywalizacja w zarządzaniu ludźmi, ,,Zarządzanie Zasobami Ludzkimi", 2(103), 2015, 11-

34.

S. Strohmeier, Research in e-HRM: Review and implications; ,,Human Resource Management Review",

17, 2010. 7 P. Yüce, S. Highhouse, Effects of Attribute Set Size and Pay Ambiguity on Reactions to ‘‘help wanted’’

Advertisements, ,,Journal of Organizational Behavior", 19, 1998, : 337–352.

Stro

na1

2

służyły do tego przede wszystkim strony wortali, jak nazywano wyspecjalizowane

„gazetki z ogłoszeniami łączącymi pracobiorców

i pracodawców”, czyli portale internetowe prowadzone przez firmy doradztwa

personalnego zamieszczające ogłoszenia obu stron i umożliwiające łatwe ich

przeszukiwanie.

Gdy klasyfikuje się rozwój narzędzi e-rekrutacji tę fazę w ich rozwoju

historycznego (a obecnie – grupę narzędzi i metodyk postępowania) określa się jako

e-rekrutację Web 1.08, aby podkreślić że bazuje ona na jednostronnej komunikacji, a

więc wykorzystuje możliwości technologii w sposób najbardziej prymitywny. Dla

ICT charakterystyczna jest bowiem nie tylko możliwość szybkiego i taniego

dostarczenia informacji, nawet do globalnej puli kandydatów, ale możliwość dialogu

pomiędzy użytkownikami sieci9. Tę możliwość dialogu najpełniej wydają się

reprezentować portale społecznościowe, w których cała zawartość powstaje jako zapis

interakcji pomiędzy użytkownikami (a nie dzięki twórcy portalu, który określa

jedynie jego regulamin i dba o jego przestrzeganie).

Z perspektywy zarządczej możliwości jakie stwarzają media

społecznościowe, a więc narzędzia komunikowania wykorzystywane w takich

portalach, są ogromne. Nie tylko można – poprzez analizę treści tworzonej przez

konkretną osobę czy jej dotyczącą – ocenić walory potencjalnego kandydata, ale też

można zweryfikować część jego kompetencji poprzez analizę jego osiągnięć, czy to

pozyskanych poprzez obserwację sieci, czy też wywołanych poprzez rekrutera. Co

więcej, dialog w sieci daje dostęp do przekazu informacji o firmie i jej potrzebach

kadrowych, a dzięki kreowanemu przez nią wizerunkowi firmy jako pracodawcy – do

zachęcenia kandydatów do zgłoszenia swojej oferty. Klasyfikuje się czasem narzędzia

e-rekrutacji wyższych poziomów10, rozróżniając rekrutację Web 2.0, jako opartą o

jednostronną komunikację w której firma przeszukuje wytwory internautów, Web 3.0

bazującą na komunikacji dwustronnej, kreującej wizerunek firmy, aż wreszcie Web

4.0 bazującej na crowdsourcingu, czyli uzyskiwaniu poleceń osób do pracy od

8 A. Girard, B. Fallery, 2010. Human Resource Management on Internet: New Perspectives, ,,The Journal

Contemporary Management Research", 4(2), 2010, 1–14.

J. Woźniak, Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, 27-40. 9 P. Levinson, Nowe media, Wyd. WAM, Kraków 2010. 10 M. Jeffery, Rekrutacja 4.0, czyli spojrzenie w przyszłość, w: Rekrutacja 2012;

http://hrstandard.pl/raport-rekrutacja-2012/ (dostęp 01.07.2012).

J. Woźniak, Rekrutacja – teoria i praktyka, PWN, Warszawa 2013.

J. Woźniak, Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, 27-40.

Stro

na1

3

internautów, dzięki zamieszczeniu informacji rekrutacyjnej wraz z ofertą nagrody dla

osoby polecającej11. Choć ścisłe rozdzielenie tych typów rekrutacji jest możliwe, a w

literaturze toczą się spory czy taki podział jest najwłaściwszy12, to zasadne wydaje się

mówić o rekrutacji społecznościowej realizowanej w Internecie, na oznaczenie

wszelkich wyższych niż pierwszy poziomów e-rekrutacji.

Przez rekrutację społecznościową rozumie się wtedy wykorzystywanie

społeczności w otoczeniu firmy dla celów rekrutacyjnych, czy to poprzez uzyskiwanie

poleceń (identyfikacji kandydata) od członków tych społeczności, jak w e-rekrutacji

Web 4,0, czy też poprzez analizę wytworów tych społeczności (interakcji), w celu

identyfikacji takich osób. Zwykle rekrutacja społecznościowa toczy się z

wykorzystaniem ICT (ale – co się obecnie toczy bez takiego wykorzystania?), jednak

pojęciowo stanowi byt odmienny i wyrasta również z innego narzędzia kadrowego, tj.

z programów poleceń pracowniczych. Podobnie jak w tradycyjnych programach,

które nagradzały obecnych pracowników za skłonienie adekwatnego kandydata do

zgłoszenia swojej kandydatury na wakujące stanowisko pracy, tak i w rekrutacji

społecznościowej wynagradza się polecających. Różnica polega na wykorzystywaniu

crowdsourcingu, a więc nieokreślonej co do swoich granic społeczności (a raczej

tłumu) internautów. Pokazano13, że warunkiem skuteczności takiej rekrutacji jest

pozytywny wizerunek firmy (a co najmniej – jako pracodawcy), więc działania

employer brandingowe są wcześniejszym logicznie krokiem do stosowania rekrutacji

społecznościowej.

Takie wyodrębnienie rekrutacji społecznościowej, a więc zaklasyfikowanie

do niej wszelkich działań rekrutacyjnych mający za podstawę pozyskiwanie

kandydatów dzięki wytworom i działaniom toczącym się w społecznościach poza

firmą (w otoczeniu organizacji), pozwala w tym obszarze rozdzielać rekrutację

społecznościową prowadzoną z wykorzystaniem technologii z grupy ICT, oraz taką,

która używa tych technologii nieistotnie, bądź wcale. Programy Poleceń

Pracowniczych należeć będą do tej pierwszej grupy działań rekrutacyjnych, podobnie

jak udział w targach pracy na wyższej uczelni z warsztatami na temat kreatywności

czy rozwoju danej branży, gdyż oba te tradycyjne narzędzia dążą – długofalowo – do

pozyskania dobrych kandydatów dzięki dialogowi, jaki toczy się w otoczeniu firmy,

a nie poprzez bezpośrednie informowanie o wakacie. Nawet jeśli klasyfikowanie tych

tradycyjnych działań rekrutacyjnych w obszar rekrutacji społecznościowej może

11 Stosuje się też termin rekrutacja przyjacielska czy rekrutacja poprzez przyjaciół firmy (Friends of the

Firm’ Referral) (Sullivan 2014). 12 J. Woźniak, Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, 27-40. 13 ibidem

Stro

na1

4

wydawać się niekonieczne, to społecznościowa rekrutacja internetowa, a więc

pobudzanie zainteresowania ofertami pracy w danej branży,

a pośrednio – w danej firmie, poprzez działania związane z ocieplaniem ich wizerunku

dzięki zwiększeniu wiedzy o charakterze takiej pracy w otoczeniu firmy (np. poprzez

gry komputerowe pozwalające doświadczyć wyzwań charakterystycznych dla roli

pracowniczej czy poprzez konkursy bazujące na wiedzy o branży czy pomysłowości

– patrz przykłady Woźniak 2014, 2015), dostarczają nowych sposobów osiągania

tradycyjnych celów rekrutacji, czyli zrealizowania funkcji motywacyjnej,

preselekcyjnej i (częściowo) informacyjnej14.

Zasięg rekrutacji internetowej

Zasięg szeroko rozumianej rekrutacji internetowej jest rozmaicie szacowany,

w zależności od branży, kraju, rodzaju stanowiska na które rekrutacja jest

prowadzona, czy rodzaju organizacji. Łatwo napotkać dane z rynku amerykańskiego

mówiące o jej szerokim rozpowszechnieniu już na koniec pierwszej dekady XXI

wieku15. Przykładowo o szerokim posługiwaniu się tymi narzędziami mówią teksty

naukowe, wskazujące że ¾ dużych organizacji w USA według badań z roku 2010

wykorzystuje e-rekruację16, a w administracji – wszystkie rządy stanowe w USA już

w 200917.

Jeszcze bardziej optymistyczne wnioski wynikają z raportów branżowych.

Prezentują one dane empiryczne, pochodzących z badań na dużych próbach, które

sugerują powszechne wykorzystywanie przez przedsiębiorstwa w USA metod e-

rekrutacji od Web.1.0 do Web.3.0. Przykładowo – dane publikowane przez firmę

Bullhorn wskazują, że już w 2011 roku respondenci z wszystkich krajów

anglojęzycznych (USA, Wlk.Brytania, Kanada, Australia) deklarują, że zamieszczają

ogłoszenia rekrutacyjne na portalu LinkedIN (po ok.85%, reszta świata – 75%), na

Facebooku (po ok.25%, reszta świata 17%) oraz Twitterze (po ok. 50%, reszta świata

14 A. Pocztowski, Zarządzanie zasobami ludzkimi. PWE, Warszawa 2007.

J. Woźniak, Rekrutacja – teoria i praktyka, PWN, Warszawa 2013. 15 W celu zachowania porównywalności analizy tekstów dotyczyć będą przełomu pierwszej i drugiej

dekady XXI wieku. 16D. L. Stone,K. L. Lukaszewski, E.-F. Stone-Romero, T. L. Johnson, Factors Affecting the Effectiveness

and Acceptance of Electronic Selection Systems, ,,Human Resource Management Review", 23, 2013,

50–70. 17S. Selden, J. Ornestein, Government E-Recruiting Web Sites:The influence of e-recruitment content

and usability on recruiting and hiring outcomes in US state governments, ,,International Journal of

Selection and Assessment", Volume 19, Issue 1, March 2011. pages 31–40.

Stro

na1

5

28%18) Jedynie 9% pracodawców w USA deklaruje, że nie używa mediów

społecznościowych w rekrutacji19. Te dane, bazujące na badaniach opartych o

kilkutysięczne próby z zachowaniem dążenia do reprezentatywności, znajdują odbicie

i w popularnych opiniach, jakie można znaleźć w internecie, np. 92% pracodawców

amerykańskich wykorzystuje do rekrutacji media społecznościowe (HR Advisor

2015), czy cytowanej danej, że 57% poszukujących pracy oczekuje, że potencjalny

pracodawca będzie się z nimi komunikować za pośrednictwem mediów

społecznościowych20.

Może nieco zaskakiwać, że niewiele niższy poziom wykorzystywania

e-rekrutacji przedstawiany jest w tym czasie w polskich raportach branżowych.

Powodem takich opinii może być fakt, że już wtedy polscy internauci deklarują

powszechne wykorzystywanie e-rekrutacji (jako kandydaci). W 2010 roku niemal

100% respondentów deklarowało wykorzystywanie stron www i portali z ofertami

pracy, jako miejsca poszukiwania ofert oraz przypisywało im najwyższą skuteczność

w uzyskaniu pracy (na poziomie poleceń osobistych, tj. ponad 2/3 wybierało je jako

skuteczne) (raport z badań dla Agory na próbie 1200 osób21. Konieczność

wykorzystywania do komunikacji z potencjalnymi kandydatami mediów

społecznościowych wydawała się również i w Polsce 2011 roku oczywista – o czym

świadczyć może fakt, że raporty branżowe pokazywały dane,

z powołaniem się na Diagnozę Społeczną, że wiosną 2011 roku niemal połowa

badanych z nich zdaje się korzystać. Pisano bowiem, że nadal istotnie mniej osób

deklarowało korzystanie z Facebooka niż z nk.pl (odpowiednio: 34% i 57,5%

internautów). Podkreślano, że 70 tysięcy polskich firm i marek jest obecnych na

Facebooku, a połowa z 7,5 miliona internautów aktywnie angażuje się w działania

firm w mediach społecznościowych22.

W 2011 roku aż 46% badanych przez portal pracuj.pl reprezentantów działów

kadr wskazywało, że weryfikacja informacji zawartych w cv w oparciu

o informacje, które znaleźć można o kandydacie w sieci, ma największe szanse na

upowszechnienie się w praktyce rekrutacyjnej firm w ciągu najbliższych 2 lat23.

18 BullhornReach 2012 dostępnych na stronie www.bullhorn.com (31.09.2012). 19 Jobvite, (dostępne 20.07.2015)

http://web.jobvite.com/rs/jobvite/images/Jobvite%202010%20Social%20Recruiting%20Report_2.pdf 20 J. McClure, Why social media matters for your business 2011 (dostępnena: slideshare 1.01.2013). 21 J. Woźniak, Rekrutacja – teoria i praktyka, PWN, Warszawa 2013. 22 Social media 2012, s. 13. 23Dla porównania, według danych amerykańskich publikowanych w latach 2006-2008 około 20-25%

badanych pracodawców deklarowało użycie portali społecznościowych do weryfikacji danych o

kandydacie, zaś 40% deklarowało że takie użycie wdrożą prawdopodobnie w następnym roku (patrz

odniesienia bibliograficzne w Woźniak 2013).

Stro

na1

6

Jedynym trendem, który był częściej wskazywany przez badanych, było prowadzenie

pierwszych etapów rekrutacji przez internet (62%), czego trudno nie interpretować

jako dość powszechnego wykorzystywania e-rekrutacji wyższych poziomów.

Pojawiały się co prawda też dane sugerujące, że działalność na portalach

społecznościowych jest wśród pracodawców raczej spontanicznym działaniem

prowadzonym przez pracowników działów HR, niż rutynową procedurą rekrutacyjną,

np. wśród badanych polskich pracodawców 77% deklaruje, że nie prowadziło

dotychczas żadnych działań na Facebooku, a jedynie 17% prowadziło tam działania

wizerunkowe, publikując profil firmy jako pracodawcy. Akcje rekrutacyjne z użyciem

Facebooka prowadziło 5% pracodawców, choć nie wiadomo, czy wybierając taką

odpowiedź, respondenci mają na myśli zbieranie informacji o kandydatach, czy

jedynie promowanie oferty rekrutacyjnej, czy stażowej w portalu. Tylko 2%

odpowiadających deklaruje pozyskiwanie kandydatów dzięki reklamie

kontekstowej24. Można więc było domniemywać, że faktyczny zasięg współczesnej

e-rekrutacji w Polsce 2011 roku był niższy, niż optymistyczne opinie i wymowa

raportów branżowych.

Podstawową przesłanką dla większego sceptycyzmu w tym zakresie jest niski

dostęp do sieci, który wyklucza ponad 1/3 Polaków z korzystania z rekrutacji

prowadzonych w Internecie. Trzeba jednak podkreślić, że znaczące wykluczenie

internetowe dotyczyło w 2012 jedynie grupy w wieku 60+ (aż 80% Polaków w tej

grupie wiekowej nie korzysta z Internetu). W pozostałych grupach wiekowych

poziom wykluczenia internetowego jest dość podobny i wynosi nieco poniżej 1/3

każdej z nich.

Dość powszechna jest przecież też opinia, że Polska nie należy do liderów

w zakresie rozpowszechnienia nowych technologii25. Jednak część badań,

publikowanych w literaturze akademickiej podążała za optymistycznym obrazem

zawartym w raportach branżowych i przynosiła podobne do nich wyniki.

Przykładowo, Wawer i Muryjas piszą, że w 2010 roku przeprowadzili badanie wśród

pracodawców na Lubelszczyźnie (która według potocznego oglądu nie należy do

liderów nowych technologii) w celu określenia stopienia wykorzystania przez nich

firmowych stron internetowych, portali rekrutacyjnych, jak również serwisów

Badanie przeprowadzono w połowie 2011 roku, wśród klientów serwisu pracuj.pl, z których 510

odpowiedziało na przesłany link. Jest to więc przypadkowa grupa osób pracujących w działach HR i

mająca już doświadczenia w rekrutacji internetowej, stąd te wyniki są skrzywione nie tylko ze względu

na niekontrolowany profil odpowiadających, ale też charakter samej populacji, lepiej zorientowanej w

rekrutacji internetowej (raczej pionierów w wykorzystaniu nowych technologii niż typowego rekrutera). 24 J. Woźniak, Rekrutacja – teoria i praktyka, PWN, Warszawa 2013. 25 K. Runiewicz-Wardyn, Towards building e-learning environment in Poland, WAiP, Warszawa 2008.

Stro

na1

7

społecznościowych i blogów względem tradycyjnych metod rekrutacji26. Badanie

zostało przeprowadzone na bliżej nieokreślonej grupie 105 właścicieli oraz

pracowników z działów personalnych firm zlokalizowanych na terenie Lubelszczzny

i pokazały, że na własnej stronie internetowej ogłoszenia o wakacie umieszcza

standardowo 56% respondentów, a na portalach rekrutacyjnych 49% firm, zaś na

portalach społecznościowych aż 27%. Bez podania źródeł oraz zasięgu opinii,

autorzy ci pisali: „obecnie 56% pracodawców zawsze umieszcza ogłoszenia na

własnej stronie internetowej, a 49% na portalach rekrutacyjnych, podczas gdy na

wykorzystanie do tego celu prasy decyduje się obecnie tylko 24% pracodawców".

Podobnie optymistyczny obraz rozpowszechnienia rekrutacji

społecznościowej w Polsce może mieć czytelnik tekstu: „w 2011 r. 80% pracodawców

wykorzystywało media społecznościowe i sieci społecznościowe dla celów rekrutacji.

Największą skutecznością w tym zakresie wśród portali społecznościowych wykazał

się LinkedIn(94,5%). Dla porównania Facebook osiągnął 24,2%, a Twitter –

15,9%”27. Autorki prawdopodobnie powołują się na dane InternetStandard dotyczące

USA, ale nie jest to zaznaczone w tekście, który opisuje funkcjonowanie e-rekrutacji

w Polsce.

Również w innym recenzowanym naukowo tekście pojawia się stwierdzenie,

sugerujące znaczne wykorzystywanie rekrutacji społecznościowej przez polskie

przedsiębiorstwa. „Rezultaty uzyskane w badaniu wskazują, że ponad 80% firm

korzysta z portali społecznościowych jako narzędzi wspierających procesy

rekrutacyjne lub/i budowania wizerunku pracodawcy”28, pomimo, że podaje się też

(w innym akapicie), że wynik ten dotyczy badania przypadkowych 72 pracodawców.

Ten przypadkowy wybór kilku tekstów z Google Scholar nie służy

podważeniu rzetelności ich autorów, ale ma na celu wskazanie na oczekiwanie

polskiej społeczności badaczy Internetu co do zaawansowania technologicznego

26 M. Wawer, P. Muryjas, E-rekrutacja w realizacji strategii e-biznesu w Polsce, ,,Zeszyty Naukowe

Uniwersytetu Szczecińskiego. Ekonomiczne Problemy Usług", 2011, 112-118 27J. Palonka, T. Porębska-Miąc, Rekrutacja w mediach społecznościowych (SocialRecruiting), (w:)

Innowacje w Zarządzaniu i Inżynierii Produkcji, (red.) R. Knosala, Oficyna Wydawnicza PTZP, 10.

Opole 2014, dostępne na:

http://www.google.pl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0CCEQFjAA&url=http%

3A%2F%2Fwww.ptzp.org.pl%2Ffiles%2Fkonferencje%2Fkzz%2Fartyk_pdf_2014%2FT2%2Ft2_978.

pdf&ei=LnBMVcHUHIP4yQOt-

YDgCA&usg=AFQjCNEJaMUQ4rdi4AOOp8wAcsY73HVzcw&sig2=hCn9V4PEfCB0_yC0IhVbaQ

&bvm=bv.92885102,d.bGQ (1.05.2015). 28Wawer M., Rzemieniak M. 2012. Budowanie wizerunku pracodawcy w mediach społecznościowych w

rekrutacji pracowników, ,,Zeszyty Naukowe Uniwersytetu Szczecińskiego. Problemy Zarządzania",

Finansów i Marketingu 712/26, 2013, 353-368.

Stro

na1

8

polskich przedsiębiorstw. Jest ono naturalne, skoro ICT jest najszerzej

wykorzystywane przez polskie przedsiębiorstwa w rekrutacji29,

a przedsiębiorstwa w Europie Wschodniej przewodzą zastosowaniu ICT do obszaru

zarządzania personelem w Europie30.

Wyniki badań nad rozpowszechnieniem technologii ICT w rekrutacji

w polskich przedsiębiorstwach

Należy wyraźnie zaznaczyć, że takim opiniom sprzyjało rozpowszechnienie

dostępu do Internetu wśród polskich przedsiębiorstw, który przestał już być

ograniczeniem w stosowaniu narzędzi rekrutacji internetowej – wg danych GUS

z 2011 roku ponad 95% z nich już go posiadało (a w grupie dużych i bardzo dużych

co do zatrudnienia – 99%31). Jednak własną stronę internetową, a więc narzędzie bez

którego e-rekrutacja co do swoich możliwości nie różni się zasadniczo od dawania

ogłoszenia w mediach, posiada w 2014 jedynie 65% polskich przedsiębiorstw, a co

więcej ten wskaźnik nie zmienił się od roku 201032. Badanie GUS oparte jest na

warstwowo reprezentatywnej próbie 19 000 przedsiębiorstw (18% wszystkich firm w

Polsce zatrudniających więcej niż 10 pracowników).

Nieco lepsza jest oczywiście dostępność do tego narzędzia e-rekrutacji

w firmach dużych niż małych – w 2014 roku 85% średnich a tylko 61% małych

posiadało własną stronę internetową (odpowiednio w 2011 roku: 83%; 60%). Jedynie

w firmach największych dostępność własnej strony internetowej jest powszechna

91% z badanych przez GUS firm tej wielkości miało ją w 2014 roku (w 2011 – 91%).

Jak widać zasięg dostępu do tego narzędzia utrzymuje się dość stabilnie na względnie

niskim poziomie, co nie przesądza jego wykorzystania.

W tym samym badaniu opisany jest również sposób jego wykorzystania –

dominuje oferta produktowa (prezentowanie katalogu towarów – ok.60% badanych).

Do celów rekrutacyjnych stronę wykorzystuje w roku 2014 jedynie 16% badanych

firm, poprzez informowanie za pośrednictwem własnej strony internetowej o wolnych

stanowiskach pracy i przesyłanie dokumentów aplikacyjnych on-line. Tutaj widać

29J. Zając, Technologie informacyjne i komunikacyjne a zarządzanie personelem, raport z badań „Trendy

rozwojowe i zmiany gospodarcze w regionie” finansowanych przez EFS, Wyd. MGG Conference,

Warszawa 2012. 30 S. Strohmeier, Research in e-HRM: Review and implications; Human Resource Management Review,

2010, 17. 31GUS, Społeczeństwo informacyjne w Polsce. Wyniki badań statystycznych 2010-2014. GUS:

Warszawa 2014. 32 Tamże s. 63.

Stro

na1

9

znaczne różnice ze względu na wielkość przedsiębiorstwa, pomiędzy dużymi

i małymi organizacjami – 63% dużych firm publikuje on-line na swojej stronie

informacje o wakatach, 30% firm średnich i jedynie 12% małych. Takie różnice

można by uznać za (pozornie) racjonalną, gdyż warunkiem skuteczności działań

rekrutacyjnych na własnej stronie, jest znaczna liczba wizyt na niej. Jednak

podstawowym sposobem użycia strony internetowej w e-rekrutacji nie jest

publikowanie na niej, jako na jedynym nośniku, ogłoszenia rekrutacyjnego, ale

możliwość skierowania na nią ruchu z innych stron i zagospodarowanie tego ruchu

poprzez komunikowanie o bogatych mediach, np. grach, filmach blogach.

A więc może optymistyczne opinie co do powszechności wykorzystywania

e-rekrutacji społecznościowej wynikają z kontaktów z dużymi polskimi

przedsiębiorstwami? W celu weryfikacji tego przypuszczenia przeprowadzono

obserwację stron 300 największych polskich przedsiębiorstw z listy „500”

publikowanej w tygodniku Polityka (2012). W maju 2013 jedynie 49% z badanych

300 stron pozwalało na przeprowadzenie automatycznej preselekcji wśród aplikacji,

gdyż wymagało wprowadzenia danych kandydata do przygotowanego programu

(dodatkowych 44% prosiło o zgłaszanie aplikacji za pomocą email). W praktyce

oznacza to, że połowa największych polskich przedsiębiorstw nie posiada

kompetencji merytorycznych do prowadzenie e-rekrutacji wyższych poziomów. Taką

opinie potwierdza też prostota wykorzystywanych środków perswazji – jedynie 15%

stron zawierało osobiste świadectwa od pracowników (testimonials),

a więc najprostsze narzędzie employer brandingu. Minimalnie też wykorzystywano

możliwości indywidualizacji i personalizacji kontaktu – choć informację o prezesie

zawierało około 1/3 stron (fotografię prezesa 28%, a jego nazwisko – 37%), to kontakt

do osoby prowadzącej rekrutację jedynie 13%33.

Te dane pokazują, że wykorzystanie narzędzi rekrutacji internetowej również

w największych polskich przedsiębiorstwach jest dalekie o powszechności

i wydaje się potwierdzać tezę o braku kompetencji wśród działów personalnych

dotyczącej narzędzi e-rekrutacji, jako o bezpośredniej przyczynie niskiego jej

wykorzystywania34. Sugerują one jednocześnie, że opisane powyżej opinie o

powszechności e-rekrutacji w Polsce w roku 2011 należy zweryfikować. Dotyczy to

szczególnie danych o rekrutacyjnym wykorzystywaniu mediów społecznościowych

33K. Wołodźko, Ocena wpływu wybranych wartości osobistych jako czynników zwiększających

atrakcyjność organizacji w procesie rekrutacji internetowej. Niepublikowana praca magisterska, Wyższa

Szkoła Finansów i Zarządzania w Warszawie 2014.

34J. Woźniak, Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, 27-40.

Stro

na2

0

w postaci innej niż poszukiwanie w sieci za pomocą wyszukiwarki Google informacji

o konkretnej, zidentyfikowanej wcześniej jako kandydat, osobie. Świadczy za tym

fakt, że w roku 2014 jedynie 19% firm z badania GUS deklaruje, że wykorzystuje

media społecznościowe do jakichkolwiek celów (40% spośród dużych, 25% spośród

średnich i 17% spośród małych). Tutaj wzrost względem roku 2013 jest znaczny:

odpowiednio o 10%, 5% i 2%.

Należy więc przypuszczać, że w roku 2011 dominował tradycyjny sposób

realizowania rekrutacji, choć wykorzystujący komunikację internetową, tzn.

ogłaszanie oferty pracy na stronach wortali. Takie przekonanie potwierdzać może

fakt, że dane z większości raportów pochodzą z prób uzyskiwanych spośród

użytkowników takich portali, a i same portale publikowały dane świadczące

o stałym i dynamicznym wzroście zainteresowania z korzystania z ich usług.

O napędzaniu poprzez modę i mimetyczne skłonności pracowników działów kadr

użycie e-rekrutacji może świadczyć fakt, że. najczęściej publikowane ogłoszenia na

portalach rekrutacyjnych dotyczą pracowników bez wyższego wykształcenia (ok.600

tysięcy ogłoszeń w roku 2011 dotyczyło rekrutacji kasjerów, sprzedawców i

kierowców)35, a jeśli analizuje się ogłoszenia w portalach pod względem stanowisk,

których dotyczą rekrutacje, to najczęściej poszukiwani są pracownicy na stanowiska

kierowców i do prostych prac budowlanych36. Działo się tak pomimo iż tylko w grupie

osób z wyższym wykształceniem w roku 2011 dostęp do Internetu był niemal pełen.

W grupie ze średnim był mniejszy (ok.85%), jeszcze mniejszy – zawodowym (46%),

zaś skokowo mniejszy – podstawowym (23%)37.

Podsumowanie

E-rekrutacja stanowi najważniejszy obszar, na którym realizowane są

praktyki stosowania narzędzi internetowych w obszarze funkcji personalnej38. Tekst

powyższy analizuje rozwój metod e-rekrutacji oraz opinii o stanie tego rozwoju w

Polsce na przełomie pierwszej i drugiej dekady XXI wieku.

35J. Zając, Technologie informacyjne i komunikacyjne a zarządzanie personelem, raport z badań „Trendy

rozwojowe i zmiany gospodarcze w regionie” finansowanych przez EFS, Wyd. MGG Conference,

Warszawa 2012. 36 Ibidem 37J. Woźniak, Rekrutacja – teoria i praktyka, PWN, Warszawa 2013.

38Strohmeier S. 2010. Research in e-HRM: Review and implications; ,,Human Resource Management

Review", 17.

Woźniak J. 2013. Rekrutacja – teoria i praktyka, PWN, Warszawa.

Stro

na2

1

Wskazano, że szybki rozwój narzędzi ICT powoduje, że nie tylko wzrastają

oczekiwania wobec ich zastosowań w obszarze zadań personalnych, ale też

utrudnione jest wykorzystanie dostępnych możliwości technicznych z uwagi na

poziom kompetencji pracowników działów kadr. Na podstawie dyskusji dotyczących

stosowania w rekrutacji internetowej narzędzi charakterystycznych dla wyższych

typów e-rekrutacji, które zbiorowo zaliczono do narzędzi rekrutacji

społecznościowej, wprowadzono precyzyjne rozróżnienie e-rekrutacji i rekrutacji

społecznościowej. Scharakteryzowano krótko możliwości jakie internetowa

rekrutacja społecznościowa przynosi przedsiębiorstwom i zaprezentowano opinie co

do rozpowszechnienia jej metod w 2011 roku w Polsce.

Poprzez porównanie z danymi dotyczącymi analogicznego

rozpowszechnienia tych narzędzi w USA stwierdzono, że prezentowane opinie

wydają się być nadmiernie optymistyczne. Tę opinię potwierdzono za pomocą danych

GUS oraz badania opartego na obserwacji 300 stron największych polskich

przedsiębiorstw. W rezultacie przedstawione analizy danych opartych na próbach o

zrozumiałej reprezentatywności wydają się dostarczać kolejnego argumentu za tezą

autora39, że powodem słabego zaawansowania e-rekrutacji w Polsce jest niski poziom

kompetencji działów HR, który wydaje się towarzyszyć (wynikać?) z obecnej

łatwości polskiego rynku pracy. Można więc sądzić, że jednym z powodów dla zbyt

optymistycznych opinii, jakie zawierają teksty opisujące rozpowszechnienie e-

rekrutacji w Polsce na przełomie pierwszej i drugiej dekady XXI wieku, może być

niejasność na czym ona polega wśród respondentów – dla pracowników HR

rekrutacja internetowa zdaje się sprowadzać się do wykorzystania portali do

zamieszczenia tam ogłoszenia o wakacie, a nie na nowym podejściu do procesów

rekrutacyjnych, jakie umożliwia ICT.

Bibliografia:

1. Girard A., Fallery B., Human Resource Management on Internet: New Perspectives, ,,The Journal

Contemporary Management Research", 4(2), 2010, 1–14.

2. GUS, Społeczeństwo informacyjne w Polsce. Wyniki badań statystycznych 2010-2014. GUS:

Warszawa 2014.

3. HR Advisor, How Small Businesses Can Win the Recruiting Battle 2015,

dostępnenahttp://forms.madisonlogic.com/FormConfirmation.aspx?pub=256&pgr=496&src=3067

&cmp=15656&ast=47584&frm=2511&pd=27585338-7221-3-57-267-0 (1.05.2015).

39J. Woźniak, Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, s. 27-40.

Stro

na2

2

4. Internet Standard (2012) Socialmedia 2012 dostępny na:

http://www.internetstandard.pl/news/379568/Internet.Standard.prezentuje.raport.Social.Media.2012

.html (1.01.2013).

5. Jeffery M., Rekrutacja 4.0, czyli spojrzenie w przyszłość, w: Rekrutacja 2012;

http://hrstandard.pl/raport-rekrutacja-2012/ (dostęp 01.07.2012).

6. Jobvite, (dostępne 20.07.2015).

http://web.jobvite.com/rs/jobvite/images/Jobvite%202010%20Social%20Recruiting%20Report_2.p

df

7. Levinson P., Nowe media, Wyd. WAM, Kraków 2010.

8. Listwan T. (red.)., Zarządzanie kadrami, Beck, Warszawa 2010.

9. McClure J., Why social media matters for your business 2011 (dostępnena: slideshare 1.01.2013).

10. Palonka J., Porębska-Miąc T., Rekrutacja w mediach społecznościowych (SocialRecruiting), (w:)

Innowacje w Zarządzaniu i Inżynierii Produkcji, (red.) R. Knosala, Oficyna Wydawnicza PTZP, 10.

Opole 2014, dostępne na:

http://www.google.pl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0CCEQFjAA&url=ht

tp%3A%2F%2Fwww.ptzp.org.pl%2Ffiles%2Fkonferencje%2Fkzz%2Fartyk_pdf_2014%2FT2%2

Ft2_978.pdf&ei=LnBMVcHUHIP4yQOt-

YDgCA&usg=AFQjCNEJaMUQ4rdi4AOOp8wAcsY73HVzcw&sig2=hCn9V4PEfCB0_yC0IhVb

aQ&bvm=bv.92885102,d.bGQ (1.05.2015).

11. Pocztowski A., Zarządzanie zasobami ludzkimi, PWE, Warszawa 2007.

12. Runiewicz-Wardyn K., Towards building e-learning environment in Poland, WaiP, Warszawa 2008.

13. Selden S., Ornestein J., Government E-Recruiting Web Sites:The influence of e-recruitment content

and usability on recruiting and hiring outcomes in US state governments, ,,International Journal of

Selection and Assessment", Volume 19, Issue 1, March 2011. pages 31–40.

14. Social media 2012, s. 13.

15. Stone D.L., Lukaszewski K.L., Stone-Romero E.-F., Johnson T.L., Factors Affecting the

Effectiveness and Acceptance of Electronic Selection Systems, ,,Human Resource Management

Review", 23, 2013, 50–70.

16. Strohmeier, S., and Kabst, R., Organisational adoption of e-HRM in Europe: An empirical

exploration of major adoption factors, ,, Journal of Managerial Psychology", 24(6), 2009, 482-501.

17. Strohmeier S.,Research in e-HRM: Review and implications; ,,Human Resource Management

Review", 2010, 17.

18. Sullivan J., ‘Friends of the Firm’ Referrals – Expand Referals to Non-Employees 2014. Retrieved

from http://www.ere.net/2014/02/10/friends-of-the-firm-referrals-expand-referrals-to-non-

employees/ (1.04.2015).

19. Yüce P., Highhouse S., Effects of Attribute Set Size and Pay Ambiguity on Reactions to ‘‘help

wanted’’ Advertisements, ,,Journal of Organizational Behavior", 19, 1998, 337–352.

20. Wawer M., Muryjas P., E-rekrutacja w realizacji strategii e-biznesu w Polsce, ,,Zeszyty Naukowe

Uniwersytetu Szczecińskiego. EkonomiczneProblemyUsług", 2011, s. 112-118

21. Wawer M., Rzemieniak M., Budowanie wizerunku pracodawcy w mediach społecznościowych w

rekrutacji pracowników, ,,Zeszyty Naukowe Uniwersytetu Szczecińskiego. Problemy Zarządzania",

Finansów i Marketingu 712/26, 2012, 353-368.

22. Wołodźko K., Ocena wpływu wybranych wartości osobistych jako czynników zwiększających

atrakcyjność organizacji w procesie rekrutacji internetowej. Niepublikowana praca magisterska,

Wyższa Szkoła Finansów i Zarządzania w Warszawie 2014.

23. Woźniak J., Model zarządzania efektywnością procesu szkoleniowego. Olsztyn: OWSIiZ, 2009.

Stro

na2

3

24. Woźniak J., Rekrutacja – teoria i praktyka, PWN, Warszawa 2013.

25. Woźniak J., Crowdsourcing jako czwarty etap rekrutacji internetowej, ,,Zarządzanie Zasobami

Ludzkimi", 1(96), 2014, 27-40.

26. Woźniak J., Grywalizacja w zarządzaniu ludźmi. Zarządzanie Zasobami Ludzkimi,2(103), 2015, 11-

34.

27. Woźniak J., (w druku).E-commerce w Polsce i na Ukrainie, 2015, e-mentor.

28. Zając J., Technologie informacyjne i komunikacyjne a zarządzanie personelem, raport z badań

„Trendy rozwojowe i zmiany gospodarcze w regionie” finansowanych przez EFS, Wyd. MGG

Conference, Warszawa 2012.

ON-LINE RECRUITMENT AND ITS’ SCOPE

Summary

Recruitment via the Internet is the fastest growing method of acquiring candidates. However, the

variability of its tools, and frequently excessive expectations that surround the use of ICT methods in

management means that there are many myths associated with it. The text sets out strict definitions of

social recruitment and social recruitment using the internet. For example, industry reports, and selected

academic publications shows how wide the range is assigned to this type of e-recruitment in Polish

literature. These reviews are confronted with the results of the CSO on representative samples and

analysis of the content of web pages 300 largest Polish enterprises.

Key words: e-recruitment, employer branding, crowdsourcing, ITC in HR

Streszczenie Rekrutacja z wykorzystaniem internetu jest najszybciej rozwijającą się metodą pozyskiwania

kandydatów. Jednak zmienność jej narzędzi oraz często nadmierne oczekiwania, jakie budzi

wykorzystanie metod teleinformatycznych w zarządzaniu powoduje, że pojawiają się liczne mity z nią

związane. Tekst prezentuje ścisłe definicje rekrutacji społecznościowej oraz rekrutacji społecznościowej

z wykorzystaniem Internetu. Na przykładzie raportów branżowych oraz wybranych publikacji

akademickich pokazuje jak szeroki zasięg jest przypisywany temu rodzajowi e-rekrutacji w polskim

piśmiennictwie. Opinie te konfrontowane są z wynikami badań GUS na próbach reprezentatywnych

oraz analizą zawartości 300 stron internetowych największych polskich przedsiębiorstw.

Słowa kluczowe: e-rekrutacja, employerbranding, crowdsourcing, metody ITC w zarządzaniu ludźmi

Stro

na2

4

ZESZYTY NAUKOWE WSES w Ostrołęce 1/2015(16), 24-33

dr Renata Burchart

mgr Adam Tadeusz Ulatowski

Uniwersytet Warmińsko Mazurski w Olsztynie

Wydział Nauk Ekonomicznych

ZRZĄDZANIE PODATKIEM VAT NA PRZYKŁADZIE FIRMY

HANDLOWEJ

Wstęp

Formuła podatkowa VAT-u (ang. - Value AddedTax), została stworzona

i zaprezentowana przez niemieckiego przedsiębiorcę Carla Friedricha von Siemensa

w 1920 roku, a wykorzystana po raz pierwszy we Francji w roku 1954, czyli dopiero

po 34 latach40. W Polsce podatek od towarów i usług został wprowadzony 5 lipca

1993 roku Ustawą z dnia 8 stycznia 1993 roku o podatku od towarów i usług oraz

o podatku akcyzowym. Do dzisiaj wprowadzono go w około 140 państwach na całym

świecie41. W Polsce zastąpił on podatek obrotowy, który obejmował jedynie dobra

konsumpcyjne i wynosił 20% od towarów i 5% od usług42. Podstawowymi

przesłankami do jego wprowadzenia były: upodobnienie systemu podatkowego do

standardów europejskich w kontekście planowanej integracji, konieczność

zreformowania nieprzystającego do warunków gospodarki rynkowej opodatkowania

obrotu, większe wpływy do budżetu jak też uproszczenie procesu egzekwowania

podatku.

Podstawą prawną podatku VAT jest obecnie Ustawa z 11 marca 2004 roku od

podatku od towarów i usług, która weszła w życie 1 maja 2004 roku, w dniu

przystąpienia Polski do Unii Europejskiej. Bardzo istotne dla polskich podatników są

wspólnotowe dyrektywy dotyczące podatków od towarów i usług. Nowe

uregulowania w zakresie VAT dostosowano do postanowień dyrektyw Unii

40 I. Olechowicz i in., VAT w działalności gospodarczej, Difin, Warszawa 2010, s. 16. 41 K. Zasiewska, VAT. Podstawowe zasady i ujęcie w rachunkowości, Wolters Kluwers Polska,

Warszawa 2013, s. 11. 42http://poradnik.wfirma.pl/-podatek-vat-jest-w-polsce-od-1993-roku-i-zastapil-podatek-obrotowy

(10.02.2015)

Stro

na2

5

Europejskiej, głównie dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 roku

w sprawie wspólnego systemu podatku od wartości dodanej43.

W Polsce stawka podstawowa podatku VAT wynosi obecnie 23%. Nie istnieje

jednak konkretna lista towarów i usług objętych tą stawką. Stosuje się ją dla

wszystkich dóbr, które nie zostały objęte stawkami obniżonymi44.

Podatek VAT jest jednym z najważniejszych źródeł wpływów do budżetu

państwa. W Polsce dochody z podatku VAT stanowią prawie 40% wszystkich

przychodów podatkowych. Jest on wielofazową formą opodatkowania obrotu45. Do

jego płacenia zobowiązani są wszyscy uczestnicy tego obrotu, począwszy od

poszczególnych etapów cyklu produkcyjnego aż do końcowych faz związanych z

dystrybucją.

Założenia metodyczne badań

Podmiotem badań jest firma handlowa, zajmujące się prowadzeniem sklepu

na terenie Olsztyna. Założona została w roku 2002 przez dwie osoby fizyczne, jako

spółka jawna o nazwie CEFAL. Głównym celem jej działania jest dystrybucja

towarów przydatnych do uprawiania takich hobby jak: wędkarstwo, survival czy

myślistwo. Przykładowymi towarami, jakimi handluje firma „CEFAL” są: wędki,

kołowrotki, pudełka, torby wędkarskie, spławiki, haczyki, noże, silniki do łodzi,

echosondy i wiele innych. Przez ponad dziesięcioletni okres swojej działalności firma

zdobyła renomę i uznanie klientów. Aktualnie jest uważana za największy

i najlepiej zaopatrzony sklep tego typu w województwie.

Przedmiotem badań jest sposób zarządzania podatkiem VAT

w przedsiębiorstwie handlowym „CEFAL”.

Okres badań objął 4 lata od 2010 do 2013 roku.

W pracy zweryfikowano następującą hipotezę badawczą:Zarządzanie

podatkiem VAT w firmach w branży sezonowej ma znaczący wpływ na ich płynność

finansową, sprawne funkcjonowanie oraz umacnianie ich pozycji na rynku.

Do metod badawczych wykorzystanych w pracy należą:

1. Metoda monograficzna - polega na badaniu indywidualnego przypadku (w pracy

jest nim przedsiębiorstwo handlowe). Monografia różni się od zwykłego opisu,

43 K. Zasiewska, VAT. Podstawowe zasady i ujęcie w rachunkowości, Wolters Kluwers Polska,

Warszawa 2013, s. 12. 44 Tamże, s. 27. 45 I. Olechowicz i in., VAT w działalności gospodarczej, Difin, Warszawa 2010, s. 16.

Stro

na2

6

koncentracją na określonym problemie oraz analitycznym charakterem46.

2. Metoda analizy dokumentów - polega na uporządkowaniu i interpretacji zawartych

w nich treści pod kątem hipotezy badawczej47. Jest oparta na badaniu i selekcji

dokumentów, które zostały wytworzone przez przedsiębiorstwo podlegające badaniu.

Dokumentacja jest ważnym i konkretnym materiałem, pozwalającym na szczegółową

analizę faktów danej jednostki.

Techniką wykorzystaną do przygotowania artykułu był wywiad bezpośredni

z właścicielami firmy oraz analiza treściowa dokumentów. Narzędziem badawczym,

wykorzystanym na potrzeby analizy był arkusz obserwacji.

Wyniki badań

Zarządzanie podatkiem VAT w przedsiębiorstwie handlowym opiera się

przede wszystkim na takim planowaniu zaopatrzenia, umożliwiającym przesunięcie

terminu płatności zobowiązań z tytułu podatku od towarów i usług na dogodne dla

firmy miesiące. Tego typu działania stosuje wiele firm, w których występują duże

wahania sprzedaży, wynikające z sezonowości branży, w której działają. Jedną

z takich branż jest wędkarstwo. Właściciele podmiotu badawczego przy planowaniu

zakupów kierowali się i kierują głównie rocznym cyklem sprzedaży w ich branży. Na

obroty firm działających w tej gałęzi handlu wpływają:

1. pory roku,

2. okresy wakacyjne i urlopowe,

3. okresy ochronne ryb,

4. okresy świąteczne.

Od początku istnienia firmy jej właściciele starali się zarządzać podatkiem od

towarów i usług ale dopiero po czterech latach od rozpoczęcia działalności udało się

opracować system pozwalający na skuteczne planowanie zakupów pod tym

względem.

Na obroty w sklepie najsilniej wpływa pierwszy czynnik, czyli pory roku.

Wynika to głównie z upodobań wędkarzy do uprawiania swojego hobby w okresie

wiosennym, letnim, oraz na początku okresu jesiennego. Późna jesień i zima jest

czasem, podczas którego wędkują tylko najbardziej zapaleni łowcy.

Kolejny czynnik to okres wakacyjny i urlopowy, czyli wydłużenie czasu

wolnego u wędkarzy i turystów. Ma on największy wpływ na zwiększenie obrotów w

46 K. Kwaśniewska, Jak pisać prace dyplomowe, CeDeWu, Bydgoszcz 2010, s. 25.

47 Tamże, s. 26.

Stro

na2

7

branży wędkarskiej.

Następnym czynnikiem wpływającym na sezonowość branży są okresy

ochronne ryb. Nie mają one tak kluczowego znaczenia, jednak można dostrzec ich

wypływ na zwiększenie obrotów w sklepach wędkarskich. Przykładem może być

koniec sezonu ochronnego na szczupaka, przypadający na 30 kwietnia każdego roku.

W dniu następnym na łowy rusza wielu wędkarzy. Łączy się to dodatkowo

z okresem „długiego weekendu majowego”. W związku z tym w ostatnim dniu

kwietnia sklepy wędkarskie mają często rekordowe obroty roczne. W badanym

podmiocie był to obrót w przedziale między 12 000 zł a 18 000 zł, w analizowanych

latach.

Ostatnim z czynników oddziałujących na miesięczne wahania sprzedaży są

okresy świąteczne. Są to najczęściej krótkie momenty, zwiększające obroty badanego

przedsiębiorstwa. Jednym z nich jest wspomniany wcześniej okres 1 - 3 maja, kiedy

to wielu wędkarzy planuje dni wolne, aby wydłużyć „majowy weekend”. Kolejnym

świętem mającym wpływ na funkcjonowanie branży wędkarskiej jest Boże Ciało.

Przypada ono zawsze we czwartek, przez co tworzy kolejną możliwość przedłużenia

weekendu. Intensywność sprzedaży przed tymi wydłużonymi weekendami dotyczy

jednak kilku dni, które nie wpływają znacząco na wahania obrotów miesięcznych.

Inaczej sytuacja wygląda przed świętami Bożego Narodzenia, kiedy to wzrost

sprzedaży jest widoczny już od 15 grudnia i trwa aż do Wigilii.

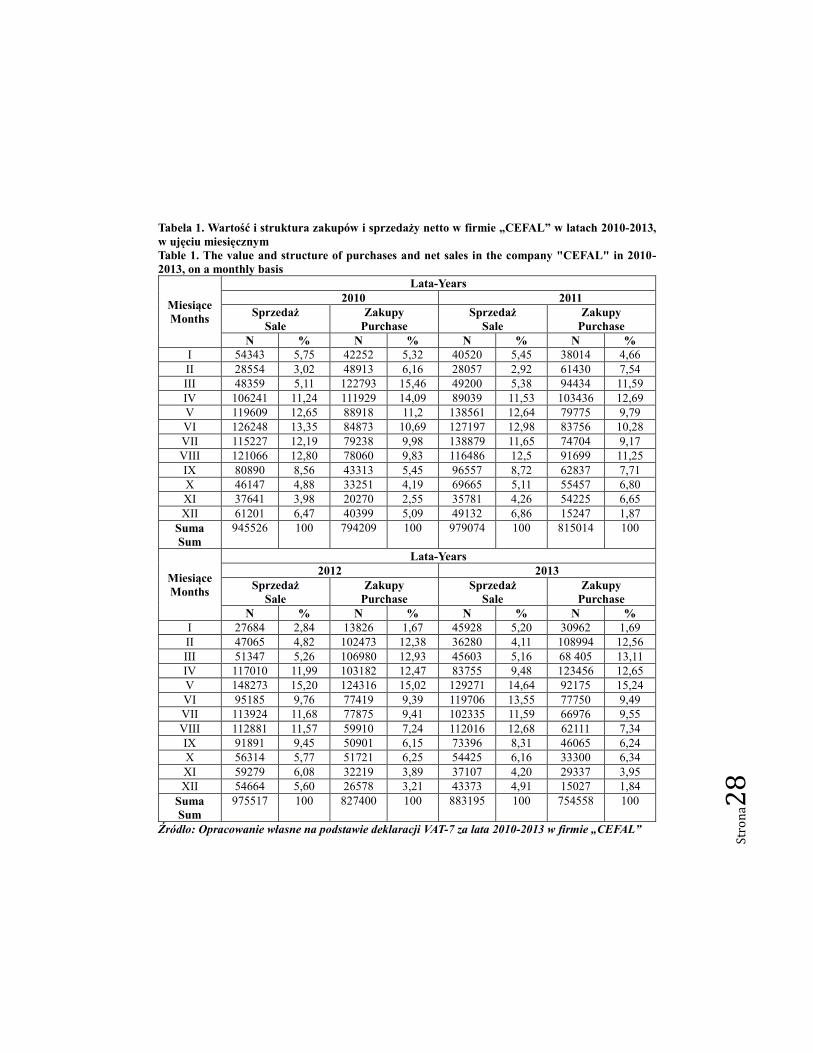

Jak wynika z danych tabeli 1 w badanej firmie widoczna jest sezonowość

obrotów miesięcznych w każdym z badanych lat. Najniższa sprzedaż odnotowana jest

w miesiącach zimowych: styczeń, luty, marzec, październik i listopad.

W miesiącach tych struktura sprzedaży mieściła się w granicach od 2,84% rocznej

sprzedaży (styczeń 2012 rok) do 6,16% rocznej sprzedaży (luty 2010 rok oraz

październik 2013 rok). Najwyższa sprzedaż dotyczyła miesięcy letnich

i wakacyjnych: maj, czerwiec, lipiec i sierpień. W miesiącach tych struktura sprzedaży

mieściła się w granicach od 9,76% rocznej sprzedaży (czerwiec 2012 rok) do 15,2%

rocznej sprzedaży (maj 2012 rok).

Inaczej kształtowały się wartości zakupów dokonywanych przez badany

podmiot w analizowanych latach. Większe zakupy zaczynały się już w od lutego

i były kontynuowane w marcu, kwietniu i maju, wahały się od 6,16% zakupów

rocznych (luty 2010 rok) do 15,46% zakupów rocznych (marzec 2011 rok).

W każdym z analizowanych lat stopniowy spadek zakupów zaczynał się od czerwca.

Od wrześniu do końca każdego roku widoczny był już znaczący spadek zakupów,

nawet do 1,84% rocznych zakupów (grudzień 2013 rok).

Stro

na2

8

Tabela 1. Wartość i struktura zakupów i sprzedaży netto w firmie „CEFAL” w latach 2010-2013,

w ujęciu miesięcznym

Table 1. The value and structure of purchases and net sales in the company "CEFAL" in 2010-

2013, on a monthly basis

Miesiące

Months

Lata-Years

2010 2011

Sprzedaż

Sale

Zakupy

Purchase

Sprzedaż

Sale

Zakupy

Purchase

N % N % N % N %

I 54343 5,75 42252 5,32 40520 5,45 38014 4,66

II 28554 3,02 48913 6,16 28057 2,92 61430 7,54

III 48359 5,11 122793 15,46 49200 5,38 94434 11,59

IV 106241 11,24 111929 14,09 89039 11,53 103436 12,69

V 119609 12,65 88918 11,2 138561 12,64 79775 9,79

VI 126248 13,35 84873 10,69 127197 12,98 83756 10,28

VII 115227 12,19 79238 9,98 138879 11,65 74704 9,17

VIII 121066 12,80 78060 9,83 116486 12,5 91699 11,25

IX 80890 8,56 43313 5,45 96557 8,72 62837 7,71

X 46147 4,88 33251 4,19 69665 5,11 55457 6,80

XI 37641 3,98 20270 2,55 35781 4,26 54225 6,65

XII 61201 6,47 40399 5,09 49132 6,86 15247 1,87

Suma

Sum

945526 100 794209 100 979074 100 815014 100

Miesiące

Months

Lata-Years

2012 2013

Sprzedaż

Sale

Zakupy

Purchase

Sprzedaż

Sale

Zakupy

Purchase

N % N % N % N %

I 27684 2,84 13826 1,67 45928 5,20 30962 1,69

II 47065 4,82 102473 12,38 36280 4,11 108994 12,56

III 51347 5,26 106980 12,93 45603 5,16 68 405 13,11

IV 117010 11,99 103182 12,47 83755 9,48 123456 12,65

V 148273 15,20 124316 15,02 129271 14,64 92175 15,24

VI 95185 9,76 77419 9,39 119706 13,55 77750 9,49

VII 113924 11,68 77875 9,41 102335 11,59 66976 9,55

VIII 112881 11,57 59910 7,24 112016 12,68 62111 7,34

IX 91891 9,45 50901 6,15 73396 8,31 46065 6,24

X 56314 5,77 51721 6,25 54425 6,16 33300 6,34

XI 59279 6,08 32219 3,89 37107 4,20 29337 3,95

XII 54664 5,60 26578 3,21 43373 4,91 15027 1,84

Suma

Sum

975517 100 827400 100 883195 100 754558 100

Źródło: Opracowanie własne na podstawie deklaracji VAT-7 za lata 2010-2013 w firmie „CEFAL”

Stro

na2

9

Source: Own calculations based on VAT-7 for the years 2010-2013 in the company "CEFAL".

W latach 2010 – 2013 firma dokonywała zakupów na potrzeby swojej

działalności, utrzymując stan remanentowy na koniec roku na poziomie: 151 000 zł

w 2010 roku, 164 000 zł w 2011 roku, 148 000 zł w 2012 roku i 129 000 zł w 2013

roku. Średnie wahania tych wartości mieściły się w granicach około 16 000 zł.

Taka struktura zakupów dokonywanych przez właścicieli firmy „CEFAL”

wynikała między innymi z zarządzania podatkiem od wartości od towarów i usług.

Poza tym duży wpływ na takie decyzje związane z zakupami miała atrakcyjność ofert

cenowych proponowanych przez firmy zaopatrujące badane przedsiębiorstwo,

dotyczące zamówień przedsezonowych. W ramach takich ofert kupujący przy

wysokiej wartości zamówienia, otrzymywał wysoki rabat na całość bądź część

zamówień. Dodatkowo, przy takich zamówieniach, kontrahent wydłuża okres terminu

zapłaty od 60 do 90 dni. Takie warunki ułatwiają firmom z branży wędkarskiej

zarządzanie podatkiem od towarów i usług, gdyż pozwalają na większe zakupy w

miesiącach zimowych bez obawy o utratę płynności finansowej czy ponoszenie

dodatkowych kosztów, związanych z odsetkami za niezapłacone

w terminie faktury.

Dodatkowym pozytywnym aspektem jest możliwość zakupienia towarów na

początku roku na zapas, co powoduje szybkie uzupełnienie brakujących towarów

w późniejszych miesiącach roku. Większość towarów w badanej firmie pochodzi

z Dalekiego Wschodu oraz ze Stanów Zjednoczonych, a hurtownie importujące te

towary utrzymują niewielkie stany magazynowe, co często oznacza kilkumiesięczne

opóźnienia w dostawach. Dlatego też zapasy robione już w pierwszych miesiącach

roku skutecznie przyczyniają się do tego, że w miesiącach zwiększonych obrotów nie

ma sytuacji oczekiwania na brakujące towary.

Badane przedsiębiorstwo rozlicza się ze swoich zobowiązań z tytułu podatku

od towarów i usług za pośrednictwem metody memoriałowej. Oznacza to, że co

miesiąc właściciele składają deklaracje oraz dokonują wpłat na konto urzędu

skarbowego zawierającą wszystkie informacje o zakupach i sprzedaży w danym

miesiącu na podstawie posiadanych faktur, a nie terminie ich zapłaty, dzięki temu

wydłużone terminy płatności nie wpływają na powstanie obowiązku podatkowego.

W systemie rozliczeń podatku VAT wyróżnione są: podatek należny

i podatek naliczony. Podatek należny jest podatkiem, który obciąża sprzedaż towarów

i usług. Podatek naliczony jest podatkiem zapłaconym przy zakupie towarów i usług.

W okresach rozliczeniowych obliczana jest różnica kwot podatku należnego i

naliczonego. W przypadku, gdy większa jest wartość podatku należnego, podatnik jest

zobowiązany przekazać różnicę kwoty VAT do urzędu skarbowego.

Stro

na3

0

Tabela 2. Wartość zobowiązań z tytułu podatku VAT w firmie „CEFAL” w zł,

w latach 2010-2013, w ujęciu miesięcznym

Table 2. The value of liabilities due to VAT in the company "CEFAL" in PLN,

in 2010-2013, on a monthly basis

Miesiące

Months

Lata-Years

2010 2011

VAT

naliczony

VAT

included

VAT

należny

VAT due

VAT do

zapłaty

VAT

payable

VAT

naliczony

VAT

included

VAT

należny

VAT due

VAT do

zapłaty

VAT

payable

I 8238 10654 2416 9212 8594 618

II 10253 5679 0 6362 14130 0

III 25781 10350 0 11236 20832 0

IV 22608 22267 0 19832 22773 0

V 18084 24514 0 30676 17324 0

VI 16450 25272 0 27387 17583 2845

VII 15245 22752 2413 29816 15379 14437

VIII 15479 24344 8865 24804 19163 5641

IX 8953 16863 7910 21221 13530 7691

X 6896 9848 2952 15704 12301 3403

XI 4321 8178 3857 8164 12422 0

XII 8636 13179 4543 11284 3455 3571

Suma-Sum 160944 193900 32956 177486 215698 38212

Miesiące

Months

Lata-Years

2012 2013

VAT

naliczony

VAT

included

VAT

należny

VAT due

VAT do

zapłaty

VAT

payable

VAT

naliczony

VAT

included

VAT

należny

VAT due

VAT do

zapłaty

VAT

payable

I 2827 6313 3486 6995 416 3421

II 23480 10637 0 24101 8178 0

III 23758 11700 0 15733 10384 0

IV 22579 26037 0 27230 18691 0

V 27530 32582 0 20231 28169 0

VI 16409 20424 0 16002 25747 0

VII 16254 24378 0 14260 21862 0

VIII 12201 24021 7567 12606 24108 6976

IX 10851 20264 9413 9837 16131 6294

X 11698 12768 1070 7462 12293 4831

XI 7344 13560 6216 6754 8448 1694

XII 6102 12492 6390 3446 9950 6504

Suma-Sum 181034 215176 34142 164657 194377 29720

Źródło: Opracowane na podstawie deklaracji VAT-7 za lata 2010-2013 w firmy „CEFAL”.

Stro

na3

1

Source: Own calculations based on VAT-7 for the years 2010-2013 in the company "CEFAL".

W przypadku, gdy większa jest wartość podatku naliczonego, podatnik

otrzymuje zwrot różnicy kwoty VAT z urzędu skarbowego lub obniża o nią podatek

należny od swojej sprzedaży w następnym miesiącu.

Podatnik rozliczający się z podatku VAT obowiązany jest składać deklaracje

podatkowe (VAT-7) dla podatku od towarów i usług za okresy miesięczne

w terminie do 25 dnia miesiąca następującego po miesiącu w którym powstał

obowiązek podatkowy48.

Zarządzanie podatkiem od towarów i usług w firmie handlowej dotyczy

takiego zaplanowania nabywania towarów, aby pozwoliły one na przesuwanie

zobowiązań z tytułu VAT na takie miesiące w roku kiedy nie będą one nadmiernym

obciążeniem finansowym dla przedsiębiorstwa.

Firma będąca podmiotem badań dokonywała w miesiącach zimowych dużo

wyższych zakupów niż potrzebowała, chcąc przesunąć zobowiązania z tytułu VAT na

miesiące, kiedy obroty są na stosunkowo wysokim poziomie.

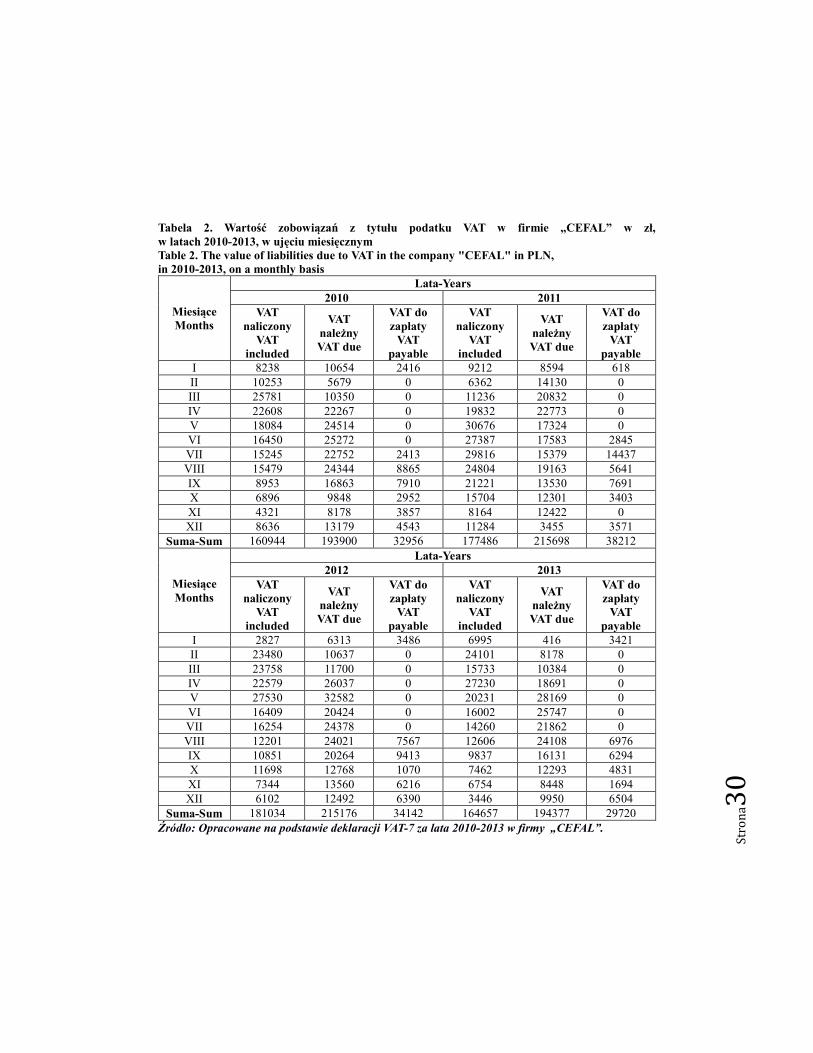

Jak wynika z danych tabeli 2 w miesiącach od lutego do czerwca

w badanych latach49 zobowiązanie firmy „CEFAL” wobec urzędu skarbowego z

tytułu VAT-u wynosiło 0 zł, co w praktyce oznaczało przeniesienie nadpłat VAT-u na

kolejne miesiące. Dzięki takiej sytuacji pomimo, że w firmie już w maju kwota VAT-

u naliczonego była niższa niż VAT-u należnego to zobowiązania z tego tytułu

wynosiły przez kolejne dwa miesiące 0 zł. W następnych miesiącach zobowiązania

firmy z tytułu VAT-u wzrastały. Nie było to jednak dla firmy nadmierne obciążenie,

ponieważ obroty w miesiącach letnich były na tyle wysokie, że mogła ona na bieżąco

regulować swoje zobowiązania. Jednocześnie większość faktur za zakupy była już

opłacona, gdyż ich terminy zapłaty przypadały na okres od maja do czerwca w

badanych latach.

Podsumowanie

Planując skuteczne zarządzanie podatkiem VAT właściciele badanej firmy

uznali, że najlepiej będzie przesunąć zobowiązania z tytułu podatku na miesiące,

kiedy obroty będą na tyle duże, aby bez problemów można było je regulować.

Efektem takiego działania było zwiększenie zakupów w pierwszych miesiącach roku,

kiedy sprzedaż była jeszcze stosunkowo niska. Pomocne były oferty otrzymywane

przez firmę „CEFAL” od kontrahentów oferujących tak zwane zamówienia

48http://www.odr.pl/ekonomika/podatki-w-rolnictwie/1402-istota-i-funkcjonowanie-podatku-vat

(10.02.2015) 49 Oprócz roku 2011, kiedy to okres ten dotyczył miesięcy do lutego do maja.

Stro

na3

2

przedsezonowe na preferencyjnych warunkach. Jednym z elementów takiej oferty

było wydłużenie terminu płatności za zamówiony towar. Taka sytuacja pozwoliła

właścicielom na dokonanie dużych zakupów, nadpłacając podatek od towarów i usług,

a jednocześnie nie narażając się na konieczność szybkiego uregulowania płatności, co

mogłoby spowodować utratę płynności finansowej firmy.

Wysokie wartości zakupionych towarów spowodowały, że w badanej firmie

zobowiązania z tytułu podatku od towarów i usług powstawały dopiero

w miesiącach letnich, kiedy to obroty były wysokie. Pozwoliło to również uniknąć

kumulacji z zobowiązaniami firmy z tytułu opłat za faktury, wystawiane przez

kontrahentów na początku roku. Do czerwca każdego roku prawie 80% z nich była

już uregulowana.

Przyczyną takiego postępowania jest wyraźnie widoczna sezonowość branży,

w jakiej działa badana firma. Właściciele konsekwentnie i z pozytywnym skutkiem

realizowali i realizują co roku rozkładanie zakupów zapasów w sposób, który pozwala

skutecznie zarządzać podatkiem VAT.

Reasumując, należy stwierdzić, że w firmach w branży sezonowej istnieją

instrumenty, wykorzystanie których może znacząco wpływać na skuteczne

zarządzanie podatkiem VAT, co przekłada się na utrzymanie płynności finansowej

oraz umacnianie pozycji firmy na rynku.

Bibliografia:

1. Deklaracje VAT-7 firmy „CEFAL” za lata 2010-2013.

2. http://poradnik.wfirma.pl/-podatek-vat-jest-w-polsce-od-1993-roku-i-zastapil-podatek-obrotowy

3. http://www.odr.pl/ekonomika/podatki-w-rolnictwie/1402-istota-i-funkcjonowanie-podatku-vat

4. Kwaśniewska K., Jak pisać prace dyplomowe, CeDeWu, Bydgoszcz 2010.

5. Olechowicz I. i in., VAT w działalności gospodarczej, Difin, Warszawa 2010.

6. Ulatowski A. T., Zarządzanie podatkiem VAT oraz oddziaływanie zmian w podatku VAT na

przedsiębiorstwo handlowe w latach 2010 – 2013, Praca magisterska, Wydział Nauk Ekonomicznych

UWM, Katedra Rachunkowości, Olsztyn 2014.

7. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług, Dz. U. z 2011 r. nr 177, poz. 1054 z

późn. zm.

8. Zasiewska K., VAT. Podstawowe zasady i ujęcie w rachunkowości, Wolters Kluwers Polska, Warszawa

2013.

MANAGEMENT OF VAT FOR EXAMPLE ON THE TRADING COMPANY

Summary

The article presents the management of VAT in the trading company, in which revenues are

seasonal. In order not to lose liquidity in the summer months the owners of the company have developed

a way to spread the VAT obligations evenly across all months, increasing inventory in stock in winter’s

Stro

na3

3

months, but at the same time using the discounts, extended payment terms, and taking into account the

long term orders. As a result, such a way of managing VAT significantly reduces the risk of the company

and causing strengthening its market position.

Keywords: VAT management, seasonality of the industry and VAT liabilities, VAT due, the input VAT.

Streszczenie

W artykule zaprezentowano sposób zarządzania podatkiem VAT w firmie handlowej, w której

przychody mają charakter sezonowy. Aby nie stracić płynności finansowej w miesiącach letnich, właściciele

firmy opracowali sposób na rozłożenie zobowiązań dotyczących podatku VAT równomiernie na wszystkie

miesiące, zwiększając zapasy w magazynie w miesiącach zimowych, ale jednocześnie korzystając z upustów,

wydłużonych terminów płatności oraz uwzględniając długi termin realizacji zamówień. W rezultacie taki

sposób zarządzania VAT-em znacznie zmniejsza ryzyko działalności firmy

i powodując umacnianie się jej pozycji na rynku.

Słowa kluczowe:zarządzanie podatkiem VAT, sezonowość branży a zobowiązania z tytułu VAT, VAT

należny, VAT naliczony.

Stro

na3

4

DZIAŁ II

POLSKA WIEDZY

I INNOWACYJNOŚCI

CHAPTER II

KNOWLEDGE AND

INNOVATION IN POLAND

Stro

na3

5

Bartosz Mickiewicz ZESZYTY NAUKOWE WSES w Ostrołęce 1/2015(16), 35-46

dr hab. inż. Bartosz Mickiewicz prof. ZUT

Zachodniopomorski Uniwersytet Technologiczny w Szczecinie

WYBRANE ASPEKTY ROZWOJU PRZEDSIĘBIORCZOŚCI

NA OBSZARACH WIEJSKICH WOJEWÓDZTWA

ZACHODNIOPOMORSKIEGO – WYNIKI BADAŃ WŁASNYCH

Wstęp

Przedsiębiorczość jest przedmiotem zainteresowania wielu polityk

publicznych, w tym polityki regionalnej, polityki konkurencyjności, polityki rynku

pracy, czy polityki rozwoju obszarów wiejskich. Podejmowane w ramach tych polityk

działania mogą być ukierunkowane na kształtowanie postaw przedsiębiorczych,

rozumianych jako pewna postawa życiowa, a przez to pozostająca pod wpływem

środowiska rodzinnego, szkolnego oraz innych członków lokalnych społeczności ─ i

jako taka będąca elementem instytucji nieformalnych. Część programów pomocy

koncentruje się jednak na uruchomieniu instrumentów wsparcia (instrumenty

finansowe i pozafinansowe) mających na celu tworzenie podmiotów gospodarczych i

ich dalszy rozwój w kolejnych fazach życia przedsiębiorstwa.

Inny zatem jest zestaw instrumentów sprzyjających budowie postaw

przedsiębiorczych, a odmienne są instrumenty pomocy adresowane do

przedsiębiorców wchodzących i działających już na rynku. W przypadku tworzenia

przedsiębiorstw na obszarach wiejskich, ze względu na specyfikę i odmienne warunki

społeczno-ekonomiczne od tych panujących w mieście, wspieranie

przedsiębiorczości i tworzenie pozarolniczych miejsc pracy, wymaga szczególnego

doboru instrumentów pomocy.

Rola państwa w kształtowaniu sprzyjających warunków zakładania

i prowadzenia działalności gospodarczej na obszarach wiejskich jest szczególna.

Zaangażowanie państwa jest potrzebne w celu tworzenia warunków brzegowych

zachęcających do aktywności gospodarczej, i to nie tylko na wsi, aby minimalizować

Stro

na3

6

negatywne skutki niekontrolowanego przebiegu procesów społeczno-

gospodarczych50.

Można obserwować znaczne zróżnicowanie aktualnego stanu rozwoju

przedsiębiorczości pozarolniczej między obszarami miejskimi a wiejskimi. Powodem

tego stanu rzeczy jest m.in. niższa atrakcyjność obszarów wiejskich. Kapitał

inwestycyjny napływa bowiem do tych obszarów, które uznaje się ogólnie za bardziej

atrakcyjne (np. położone w pobliżu głównych centrów rozwoju), a najczęściej są to

regiony i miasta o najwyższym poziomie rozwoju. Coraz częściej jednak

przedsiębiorcy lokalizują swoje podmioty gospodarcze na terenach wiejskich, przede

wszystkim ze względu na dużo niższe ceny gruntów niż w miastach. Powoduje to

koncentrację różnych działalności, a przede wszystkim działalności usługowej w

gminach podmiejskich51.

Z badań prowadzonych przez Wilkina52 wynika, że polskie społeczeństwo

charakteryzuje się dużą przedsiębiorczością. Ta przedsiębiorczość na obszarach

wiejskich przejawia się m.in. poprzez działalność rolniczą, ale ponad 60 proc.

mieszkańców wsi nie ma nic wspólnego z rolnictwem. Jedną z możliwych blokad dla

rozwoju obszarów wiejskich może być transfer wiedzy na wieś. Rozwój

przedsiębiorczości w tych miejscach jego zdaniem wymaga zaangażowania

wszystkich resortów i wielu instytucji. Obecnie 2/3 przedsiębiorstw w Polsce to firmy

bardzo małe, oparte na samozatrudnieniu. Wraz z mikroprzedsiębiorstwami, które

zatrudniają do 10 osób, dostarczają najwięcej miejsc pracy. Rekomendowaną

pozarolniczą formą działalności gospodarczej na obszarach wiejskich może być np.

agroturystyka, czy różnego rodzaju usługi. Konieczne jest także znalezienie sposobu,

aby do rozdrobnionych przedsiębiorców na obszarach wiejskich trafić

z wiedzą. Niestety ciągle ludność wiejska jest gorzej wykształcona, to trzeba też

uwzględnić w kształceniu umiejętności, które przydają się później w działalności

przedsiębiorczej, należy uczyć ludzi promowania własnej działalności oraz

korzystania z nowoczesnych urządzeń telekomunikacyjnych i informatycznych53.

50I. Nurzyńska, Przedsiębiorczość na obszarach wiejskich. Uwarunkowania, bariery, instrumenty

wsparcia, (w:) Krajowa Sieć Obszarów Wiejskich, www.ksow.pl, Warszawa 2013. 51 A. Hałasiewicz, Rozwój obszarów wiejskich w kontekście zróżnicowań przestrzennych w Polsce i

budowania spójności terytorialnej kraju, (w:) Raport, Kancelaria Prezydenta RP, Warszawa 2013. 52 J. Wilkin, Debata: polska wieś mniej rolnicza, trzeba rozwijać tam przedsiębiorczość, (w:) Gazeta

Wyborcza: http://wyborcza.pl/1,91446,17555283,Debata__polska_wies_ mniej_

rolnicza__trzeba_rozwijac.html#ixzz3WhJ6O5DG, 2015. 53 J. Wilkin, Debata: polska wieś mniej rolnicza, trzeba rozwijać tam przedsiębiorczość, (w:) Gazeta

Wyborcza: http://wyborcza.pl/1,91446,17555283,Debata__polska_wies_ mniej_

rolnicza__trzeba_rozwijac.html#ixzz3WhJ6O5DG, 2015.

Stro

na3

7

Celem badań było poznanie dynamiki rozwoju przedsiębiorczości na

obszarach wiejskich w województwie zachodniopomorskim. Szczególny nacisk

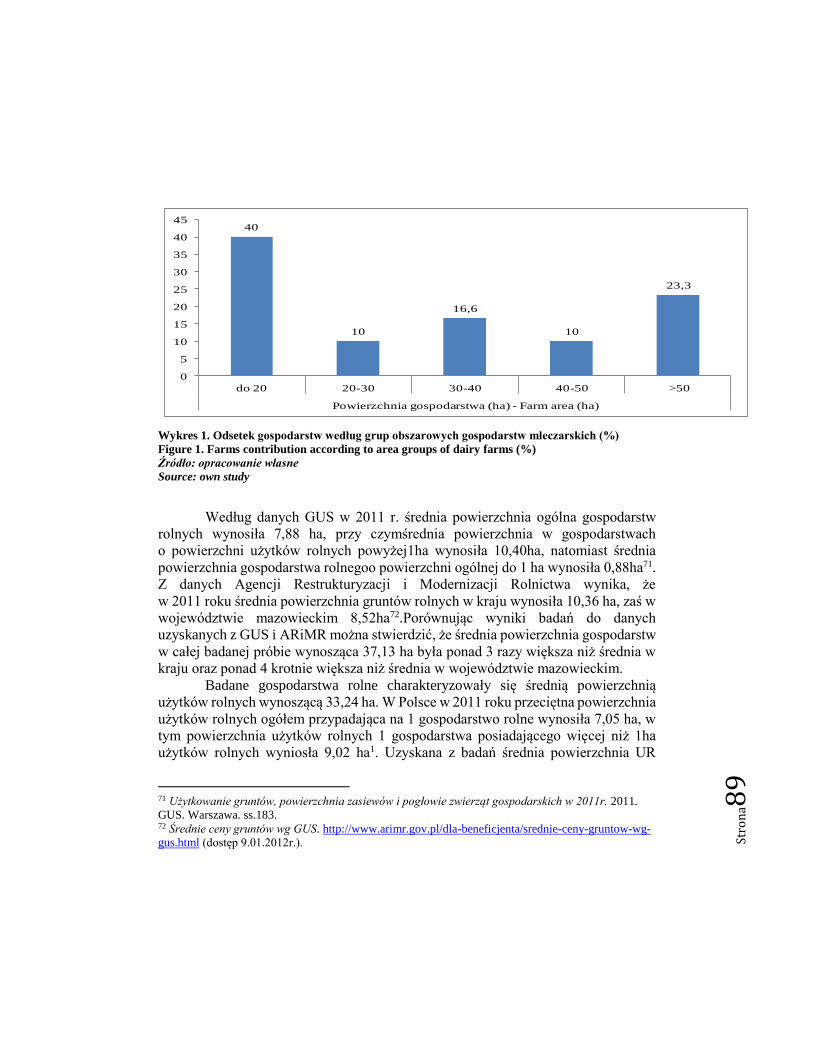

położona na ukazanie opinii przedsiębiorców na temat:

– głównych problemów związanych z rozwojem przedsiębiorczości i

występujących na obszarach wiejskich województwa zachodniopomorskiego

– szans i możliwości rozwoju przedsiębiorczości w regionie,

– identyfikacji istniejących barier.

Podstawowym założeniem było, że tempo rozwoju przedsiębiorczości na

obszarach wiejskich województwa zachodniopomorskiego napotyka na szereg barier

natury formalno-prawnej, intelektualnej, infrastrukturalnej, finansowej,

środowiskowej, w tym mentalnej. Identyfikacja tych barier i ich eliminowanie

wpływa na społeczno-gospodarczy rozwój obszarów wiejskich województwa

zachodniopomorskiego.

Badania zostały wykonane w 2015. W badaniach wykorzystano metodę

ankiety z zastosowaniem kwestionariusza wywiadu. Badania zostały przeprowadzone

na grupie losowo wybranych 120 przedsiębiorców działających na terenie

województwa zachodniopomorskiego. Wszyscy oni prowadzili firmy na obszarach

wiejskich województwa.

Wyniki badań

Mimo, że według Hadryś-Nowak54, w Polsce następuje systematyczny wzrost

aktywności zawodowej kobiet, kobiety stanowią obecnie mniejszość ogółu

przedsiębiorców wiejskich. Wynika to zapewne z faktu, że kobiety, zgodnie z

tradycyjnym podziałem ról społeczno-zawodowych na wsi, pełnią obowiązki osoby

uczestniczącej (pomagającej) w prowadzeniu gospodarstwa (firmy).

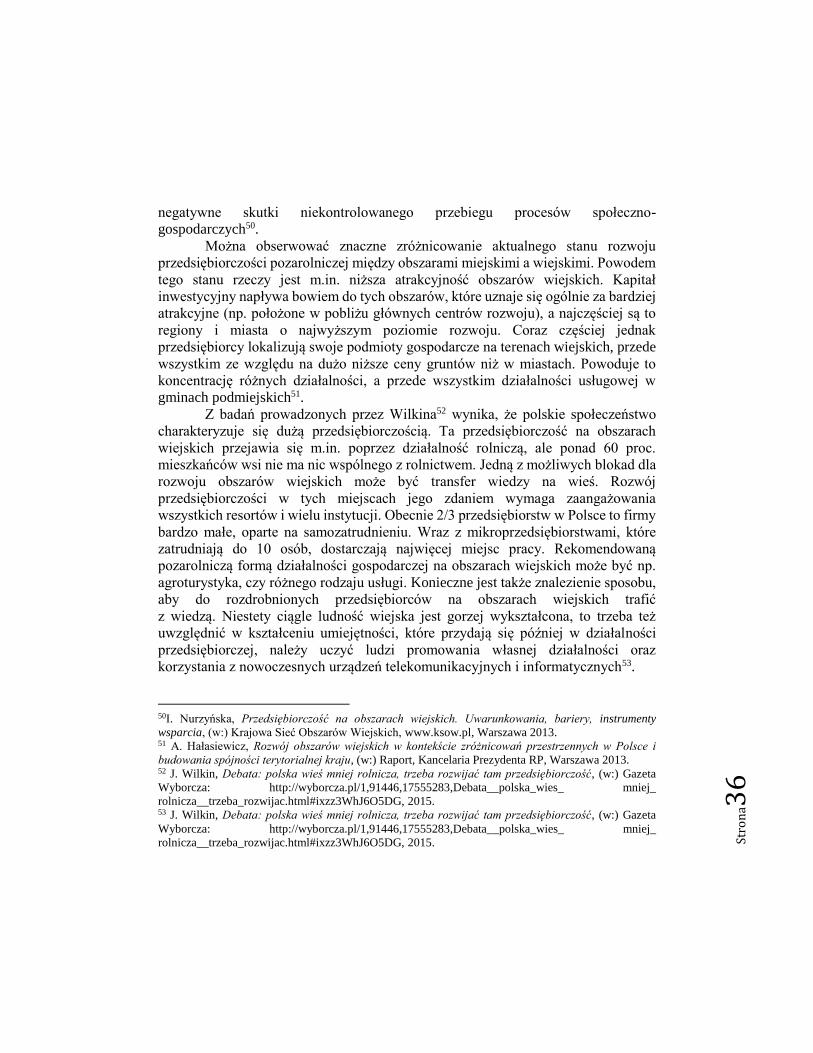

Przeprowadzone badania wykazały, że przewaga liczebności mężczyzn

(71,3%) przedsiębiorców nad kobietami (28,7%) wyniosła prawie 42%.

Jak wynika z przeprowadzonych badań, największa grupa respondentów