Languages

Pages

Legal

17.04.2019.

1

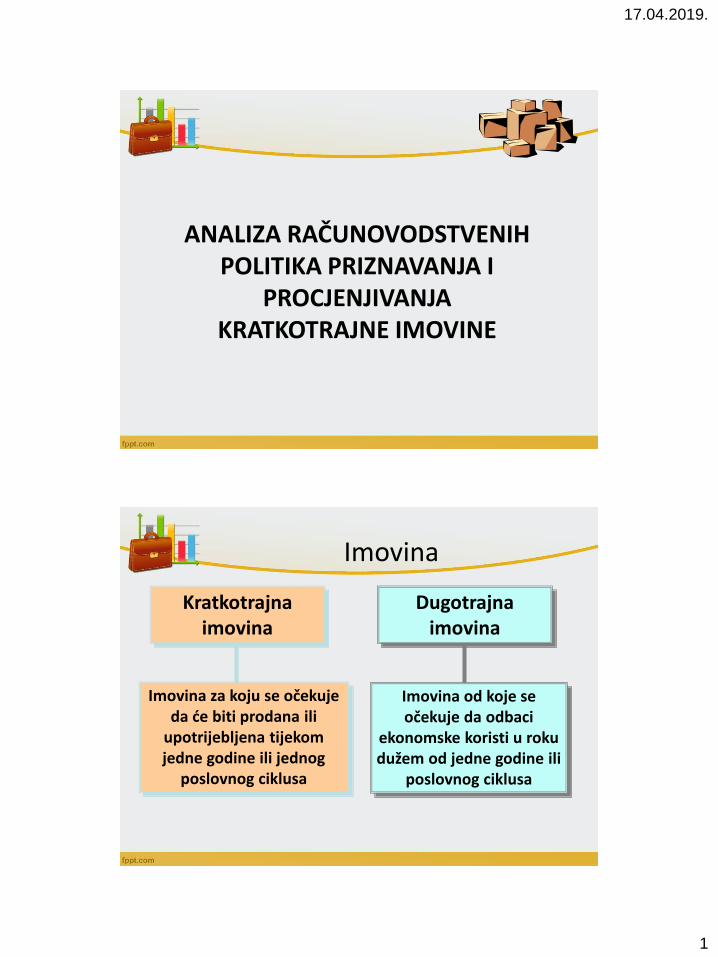

ANALIZA RAČUNOVODSTVENIH POLITIKA PRIZNAVANJA I

PROCJENJIVANJA KRATKOTRAJNE IMOVINE

Kratkotrajna imovina

Dugotrajna imovina

Imovina za koju se očekuje da će biti prodana ili

upotrijebljena tijekom jedne godine ili jednog

poslovnog ciklusa

Imovina od koje se očekuje da odbaci

ekonomske koristi u roku dužem od jedne godine ili

poslovnog ciklusa

Imovina

17.04.2019.

2

Poslovni ciklus

NOVAC

Iznosi u blagajni, na tekućem računu; deviznoj blagajni i deviznom računu

Novac i novčani ekvivalenti

17.04.2019.

3

Novčani ekvivalenti

• kratkotrajni, visoko likvidni i nisko rizični financijski instrumenti:

• jednostavno se konvertiraju u poznate iznose novca

• blizu roka dospijeća, nisu senzitivni na promjene kamatnih stopa

Analiza novca i novčanih ekvivalenata

• kompanija je izložena riziku ako se smanji tržišnacijena financijskih instrumenata koji se tretiraju kaonovčani ekvivalenti

• ponekad su iznosi novca i novčanih ekvivalenata predmet restrikcija (moraju biti na određenom nivou kao kompenzacija za postojeće obveze ili kao osiguranje u slučaju neizvršenja plaćanjadospjelih obveza)

17.04.2019.

4

Potraživanja

- imovina u obliku prava

• iznosi novca koje poduzeće ima pravo primiti ukratkom roku (do godine dana) i najčešće suproizvod transakcije prodaje robe, gotovihproizvoda ili usluga, ili danih kredita (potraživanjaza kamate), dane akontacije, potraživanja odzaposlenih, itd.

• potraživanja od kupaca su prava na prijem novcaod kupaca za prodane proizvode, usluge, robu..

Procjenjivanje potraživanja

• procjenjuju se po neto realiziranoj vrijednosti(ukupan iznos novca koji poduzeće očekujeprimiti nakon umanjenja na ime otpisapotraživanja).

• procjenu otpisa potraživanja radi menadžmentna osnovu prošlog iskustva, kreditnesposobnosti kupaca, gospodarskih trendova,grani djelatnosti i politike naplatepotraživanja.

17.04.2019.

5

Analiza potraživanja

• Analiza se fokusira na promjene u otpisupotraživanja – obračun u odnosu na ukupnu prodaju,potraživanja ili prosjek za tu granu djelatnosti

1) Rizik naplate• proučiti potraživanja i njihovu naplatu u grani djelatnosti u

kojoj poduzeće posluje,

• proučiti konkurenciju i njihova potraživanja u odnosu naprodaju,

• proučiti koncentraciju na određene kupce – ako imanekoliko velikih kupaca stvara se odnos ovisnosti,

• proučiti starost potraživanja – koliko dugo nisu naplaćena,

• analizirati adekvatnost popusta (cassa-sconto), povratarobe

Analiza potraživanja

2) Autentičnost potraživanja (lažan prihod ipotraživanja)

• proučiti kreditnu politiku poduzeća,

• proučiti politiku prodaje novim kupcima,

• proučiti odobrene komercijalne popuste (rabat),

• proučiti bilo kakvu obvezu koju poduzeće ima uodnosu na prodanu robu (kupovina u nekom budućemrazdoblju i sl.)

17.04.2019.

6

Unaprijed plaćeni troškovi

• Unaprijed plaćeni troškovi su troškovi koji tek trebaju nastati, a novac je dan unaprijed

• Riječ je o zakupninama, osiguranju, pretplatama na časopise i sl.

Analiza unaprijed plaćenih troškova

• Dva zahtjeva pri analizi unaprijed plaćenih troškova:

(1)obratiti pažnju ako je riječ o vrlo značajnom iznosu,

(2)bilo koja velika promjena u iznosu zahtjeva pažnju analitičara.

17.04.2019.

7

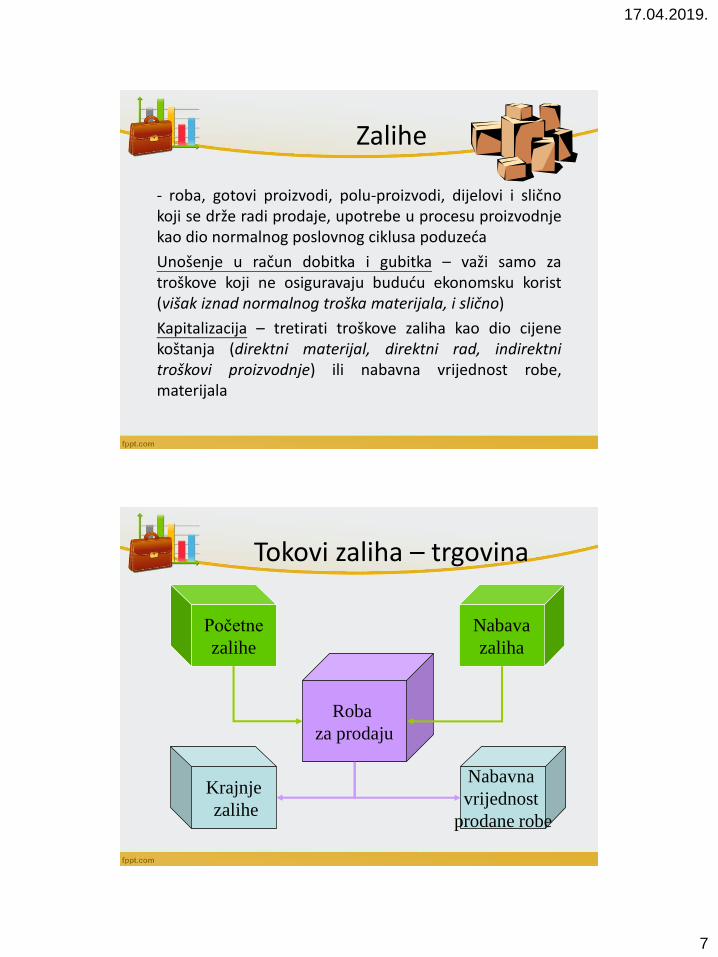

Zalihe

- roba, gotovi proizvodi, polu-proizvodi, dijelovi i sličnokoji se drže radi prodaje, upotrebe u procesu proizvodnjekao dio normalnog poslovnog ciklusa poduzeća

Unošenje u račun dobitka i gubitka – važi samo zatroškove koji ne osiguravaju buduću ekonomsku korist(višak iznad normalnog troška materijala, i slično)

Kapitalizacija – tretirati troškove zaliha kao dio cijenekoštanja (direktni materijal, direktni rad, indirektnitroškovi proizvodnje) ili nabavna vrijednost robe,materijala

Roba

za prodaju

Nabava

zaliha

Nabavna

vrijednost

prodane robe

Početne

zalihe

Krajnje

zalihe

Tokovi zaliha – trgovina

17.04.2019.

8

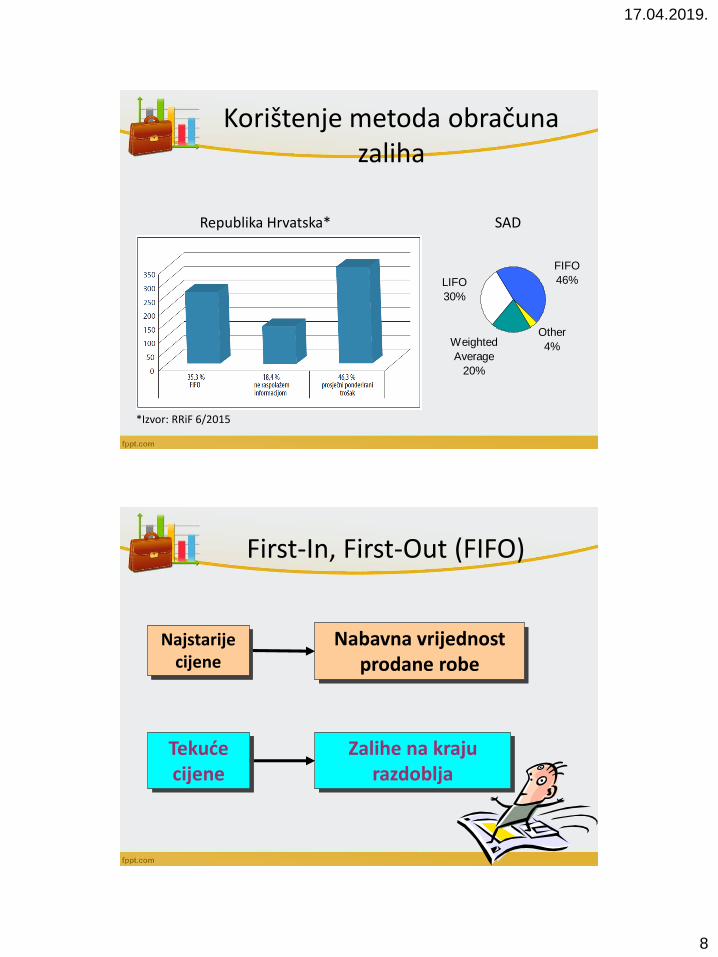

FIFO

46%

Other

4%Weighted

Average

20%

LIFO

30%

Republika Hrvatska* SAD

*Izvor: RRiF 6/2015

Korištenje metoda obračuna zaliha

First-In, First-Out (FIFO)

Nabavna vrijednost prodane robe

Zalihe na kraju razdoblja

Najstarije cijene

Tekuće cijene

17.04.2019.

9

Last-In, First-Out (LIFO)

Nabavna vrijednost prodane robe

Zalihe na kraju razdoblja

Tekuće cijene

Najstarije cijene

Prosječni ponderirani trošak

Za robu koja je prodana, nabavnu vrijednost prodane robe u računu dobitka i gubitka čini

količina x prosječna cijena

PROSJEČNA CIJENA = Ukupna vrijednost robe / Ukupna količina robe na zalihi

17.04.2019.

10

Primjer

Početne zalihe 01.01. 40 @ $500 $ 20.000

Nabava tokom godine 60 @ $600 $ 36.000

Nabavna vrijednost robe koja

je raspoloživa za prodaju 100 kom $ 56.000

Ukupan prihod = $24.000

(30 jedinica robe, prodajna cijena $ 800)

Metode obračuna utroška zaliha

Početne

zalihe + Nabave = Zalihe za Zalihe na

prodaju + kraju razdoblja

FIFO $20.000 + $36.000 = $15.000 + $41.000

LIFO $20.000 + $36.000 = $18.000 + $38.000

Average $20.000 + $36.000 = $16.800 + $39.200

Prihodi od prodaje $24.000, obračun bruto dobitka prikazan je u nastavku:

Prihodi – Nabavna vrijed.prodane robe = Bruto dobit

FIFO $24.000 - 15.000 = $9.000

LIFO $24.000 - 18.000 = $6.000

Average $24.000 - 16.800 = $7.200

17.04.2019.

11

Ekonomski dobitak (Economic Profit)

ili Zadržani dobitak (Holding Gain)

• u razdoblju rasta cijena robe FIFO metoda proizvodi većibruto dobitak nego LIFO metoda zato što su niži rashodi(nabavna vrijednost prodane robe) sučeljeni s prihodimaod prodaje robe - u praksi se ova situacija naziva FIFOfantomski profit (FIFO’s phantom profits)

• Bruto dobitak po FIFO metodi je zbroj dvije komponente:ekonomskog dobitka i zadržanog dobitka

Ekonomski dobitak = 30 kom x ($800 - $600) = $6.000

Zadržani dobitak= 30 kom x ($600 - $500) = $3.000

Zalihe

Princip konzistentnosti – poduzeća morajuodabrati jednu metodu i primjenjivati ju duževremensko razdoblje

Promjena metode je prihvatljiva jedino ako ćenova metoda bolje prikazati financijski položajpoduzeća

17.04.2019.

12

Zalihe

• Na kraju godine zalihe se iskazuju po netoprodajnoj vrijednosti ukoliko je ona niža odpovijesnog troška po kojem se zalihe vode ubilanci

• Neto prodajna vrijednost zaliha

• Princip konzervativizma (opreznosti)

LIFO metoda – zahtjevi izvještavanja u SAD

Nije prihvatljiva po MRS/MSFI

• kada se zalihe smanjuju zbog prodaje, s prihodima sesučeljavaju troškovi obračunati po najvišoj cijeni(posljednja ulazna cijena) → na zalihama u bilanciostaju zalihe po najnižoj cijeni

• u razdoblju inflacije, ulazeći dublje u zalihe na stanju,nalazimo sve starije i starije cijene, ako odlučimoprodati stare zalihe to će utjecati na rast dobitka (vrlostari troškovi zaliha se sučeljavaju s tekućimprodajnim cijenama koje su visoke)

17.04.2019.

13

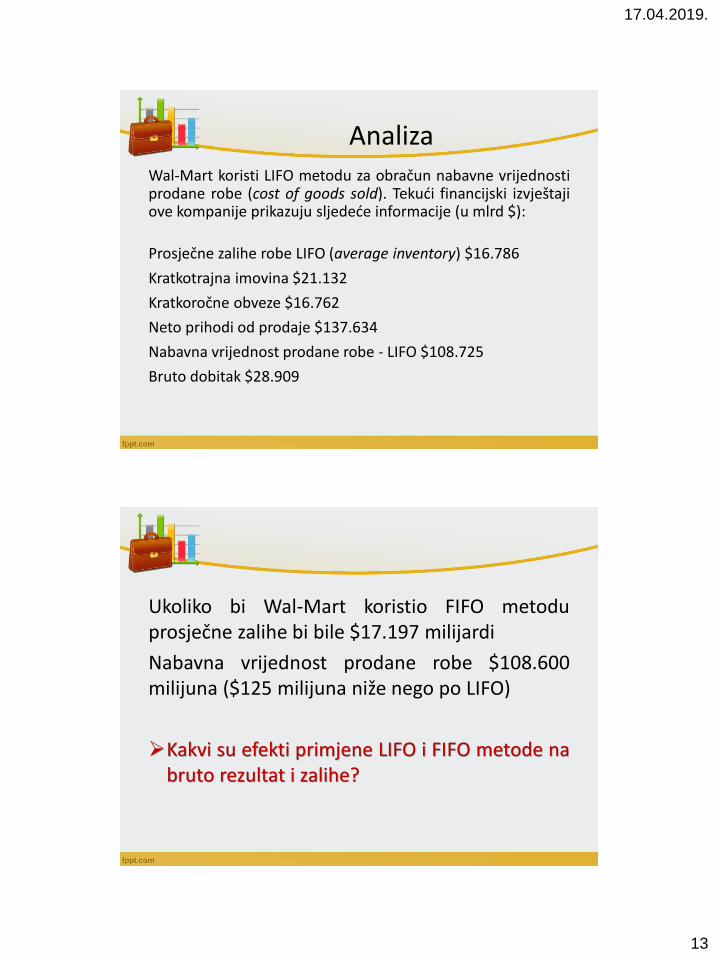

AnalizaWal-Mart koristi LIFO metodu za obračun nabavne vrijednostiprodane robe (cost of goods sold). Tekući financijski izvještajiove kompanije prikazuju sljedeće informacije (u mlrd $):

Prosječne zalihe robe LIFO (average inventory) $16.786

Kratkotrajna imovina $21.132

Kratkoročne obveze $16.762

Neto prihodi od prodaje $137.634

Nabavna vrijednost prodane robe - LIFO $108.725

Bruto dobitak $28.909

Ukoliko bi Wal-Mart koristio FIFO metoduprosječne zalihe bi bile $17.197 milijardi

Nabavna vrijednost prodane robe $108.600milijuna ($125 milijuna niže nego po LIFO)

Kakvi su efekti primjene LIFO i FIFO metode nabruto rezultat i zalihe?

17.04.2019.

14

Elementi LIFO FIFO Efekti

Prihodi od prodaje 137.634 137.634 Nema efekta

Nabavna vrijednost prodane robe

108.725 108.600Niži troškovi po FIFO

Bruto dobitak 28.909 29.034Veći dobitak po FIFO

Prosječne neprodane zalihe

16.786 17.197

Veće zalihe na stanju po FIFO metodi -LIFO rezerva 411(razlika u tržišnoj cijeni zaliha i onoj po LIFO)

• 2003. General Motors je prikazao vrlo visokiznos dobiti od 3.6 milijardi $ iz redovitedjelatnosti

• u bilješkama se može vidjeti da je ovopoduzeće prodalo svoje zalihe koje je do tadavodilo po LIFO metodi

• na ovaj način su troškovi prodanih proizvodabili za 200 milijuna niži jer su zalihe vođenepo starim cijenama

17.04.2019.

15

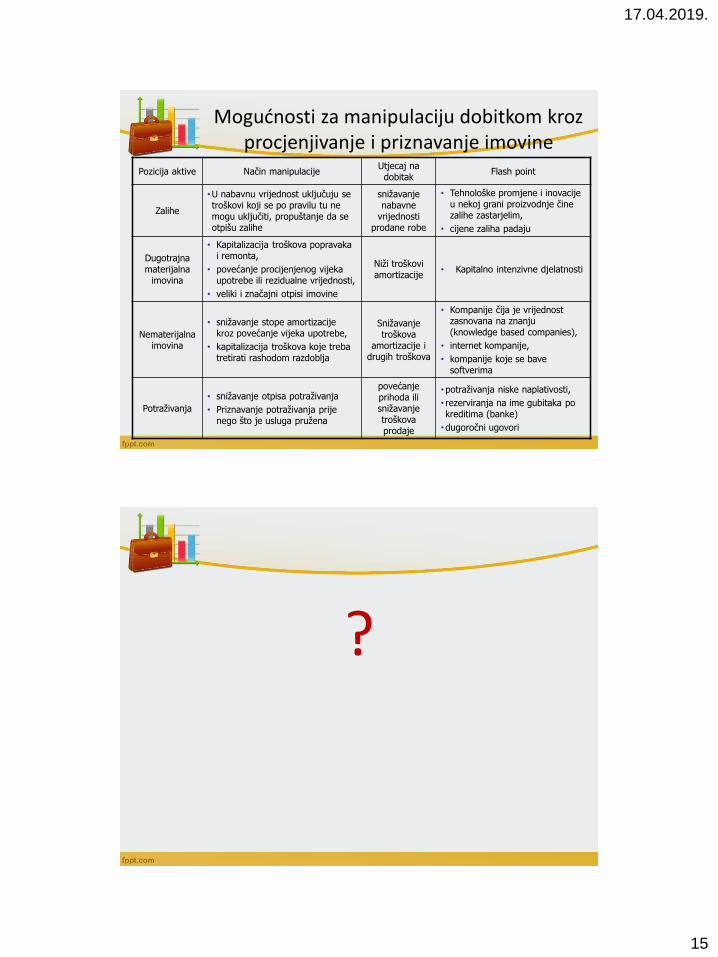

Mogućnosti za manipulaciju dobitkom kroz procjenjivanje i priznavanje imovine

Pozicija aktive Način manipulacijeUtjecaj na dobitak

Flash point

Zalihe

•U nabavnu vrijednost uključuju se troškovi koji se po pravilu tu ne mogu uključiti, propuštanje da se otpišu zalihe

snižavanje nabavne

vrijednosti prodane robe

• Tehnološke promjene i inovacije u nekoj grani proizvodnje čine zalihe zastarjelim,

• cijene zaliha padaju

Dugotrajna materijalna

imovina

• Kapitalizacija troškova popravaka i remonta,

• povećanje procijenjenog vijeka upotrebe ili rezidualne vrijednosti,

• veliki i značajni otpisi imovine

Niži troškovi amortizacije

• Kapitalno intenzivne djelatnosti

Nematerijalna imovina

• snižavanje stope amortizacije kroz povećanje vijeka upotrebe,

• kapitalizacija troškova koje treba tretirati rashodom razdoblja

Snižavanje troškova

amortizacije i drugih troškova

• Kompanije čija je vrijednost zasnovana na znanju (knowledge based companies),

• internet kompanije,

• kompanije koje se bave softverima

Potraživanja

• snižavanje otpisa potraživanja

• Priznavanje potraživanja prije nego što je usluga pružena

povećanje prihoda ili snižavanje troškova prodaje

•potraživanja niske naplativosti,

• rezerviranja na ime gubitaka po kreditima (banke)

•dugoročni ugovori

?

Top Related