Languages

Pages

Legal

IFRS Quarterly UpdateMarch 2013

2IFRS Quarterly Update

Table of Contents

4

8

▶ 1.1 K-IFRS 제·개정진행현황

▶ 1.2 K-IFRS Q&As

▶ 1. K-IFRS 동향

▶ 2.1 IFRS 제·개정

▶ 2.2 IFRS 제·개정프로젝트진행현황

▶ 2. IFRS 동향12

14

3IFRS Quarterly Update

▶1.1 K-IFRS 제·개정진행현황

▶1.2 K-IFRS Q&As

1. K-IFRS 동향

4IFRS Quarterly Update

▶주요 K-IFRS 제·개정일정

프로젝트명 시행일 2013 1분기(현재)

K-IFRS 제1109호금융상품2015년 1월 1일(조기적용허용)

제정의결미정

K-IFRS 제1107, 1109호의무적용일과경과적공시(개정) 2015년 1월 1일 개정의결미정

(2013년 3월 31일 현재)

1.1 K-IFRS 제·개정진행현황 1. K-IFRS 동향

5IFRS Quarterly Update

1.1 K-IFRS 제·개정진행현황 -제·개정기준서및 해석서 1. K-IFRS 동향

▶2013년 1분기중 KASB가제·개정공표한기준서및해석서없음

6IFRS Quarterly Update

Q1

1.2 K-IFRS Q&As 1. K-IFRS 동향

▶A

▶Q

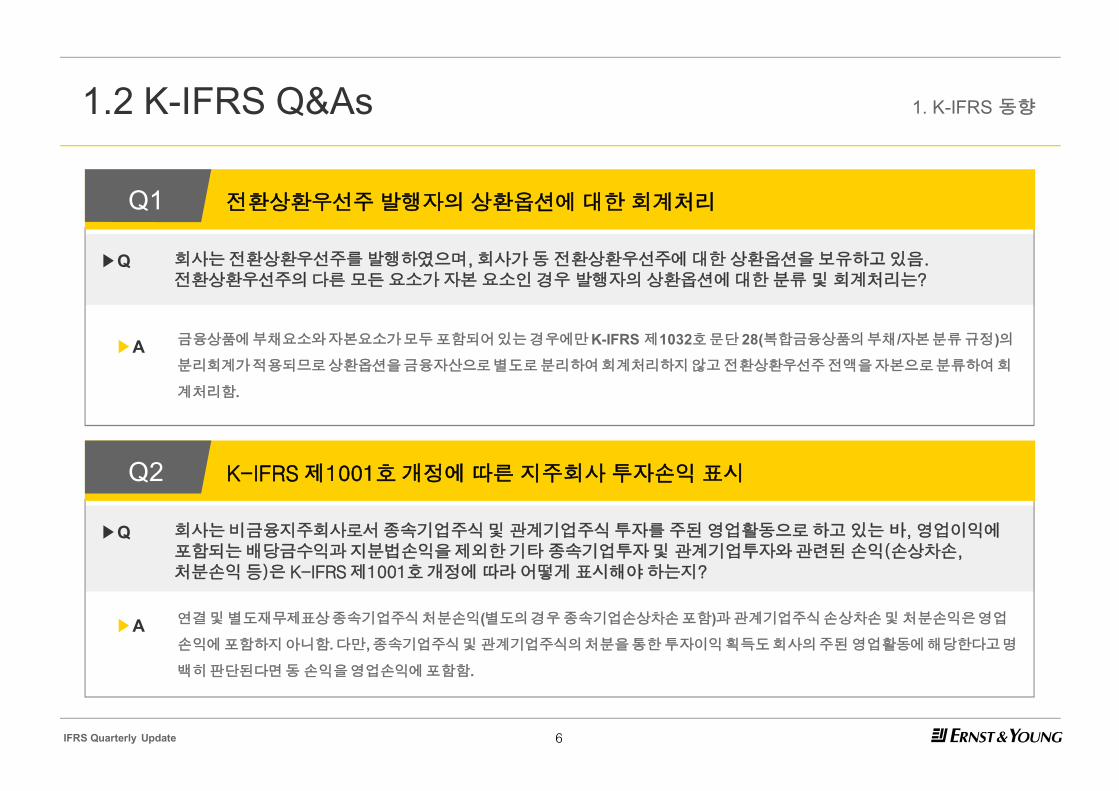

전환상환우선주발행자의상환옵션에대한회계처리

회사는전환상환우선주를발행하였으며, 회사가동전환상환우선주에대한상환옵션을보유하고있음. 전환상환우선주의다른모든요소가자본요소인경우발행자의상환옵션에대한분류및회계처리는?

금융상품에부채요소와자본요소가모두포함되어있는경우에만K-IFRS 제1032호문단 28(복합금융상품의부채/자본분류규정)의

분리회계가적용되므로상환옵션을금융자산으로별도로분리하여회계처리하지않고전환상환우선주전액을자본으로분류하여회

계처리함.

Q2

▶A

▶Q

K-IFRS 제1001호개정에따른지주회사투자손익표시

회사는비금융지주회사로서종속기업주식및관계기업주식투자를주된영업활동으로하고있는바, 영업이익에포함되는배당금수익과지분법손익을제외한기타종속기업투자및관계기업투자와관련된손익(손상차손, 처분손익등)은 K-IFRS 제1001호개정에따라어떻게표시해야하는지?

연결및별도재무제표상종속기업주식처분손익(별도의경우종속기업손상차손포함)과관계기업주식손상차손및처분손익은영업

손익에포함하지아니함. 다만, 종속기업주식및관계기업주식의처분을통한투자이익획득도회사의주된영업활동에해당한다고명

백히판단된다면동손익을영업손익에포함함.

7IFRS Quarterly Update

▶2.1 IFRS 제·개정

▶2.2 IFRS 제·개정프로젝트진행현황

2. IFRS 동향

8IFRS Quarterly Update

2.1 IFRS 제·개정 2. IFRS 동향

▶2013년 1분기중 IASB가제·개정 공표한 IFRS 기준서없음

9IFRS Quarterly Update

(2013년 3월 25일 현재)

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

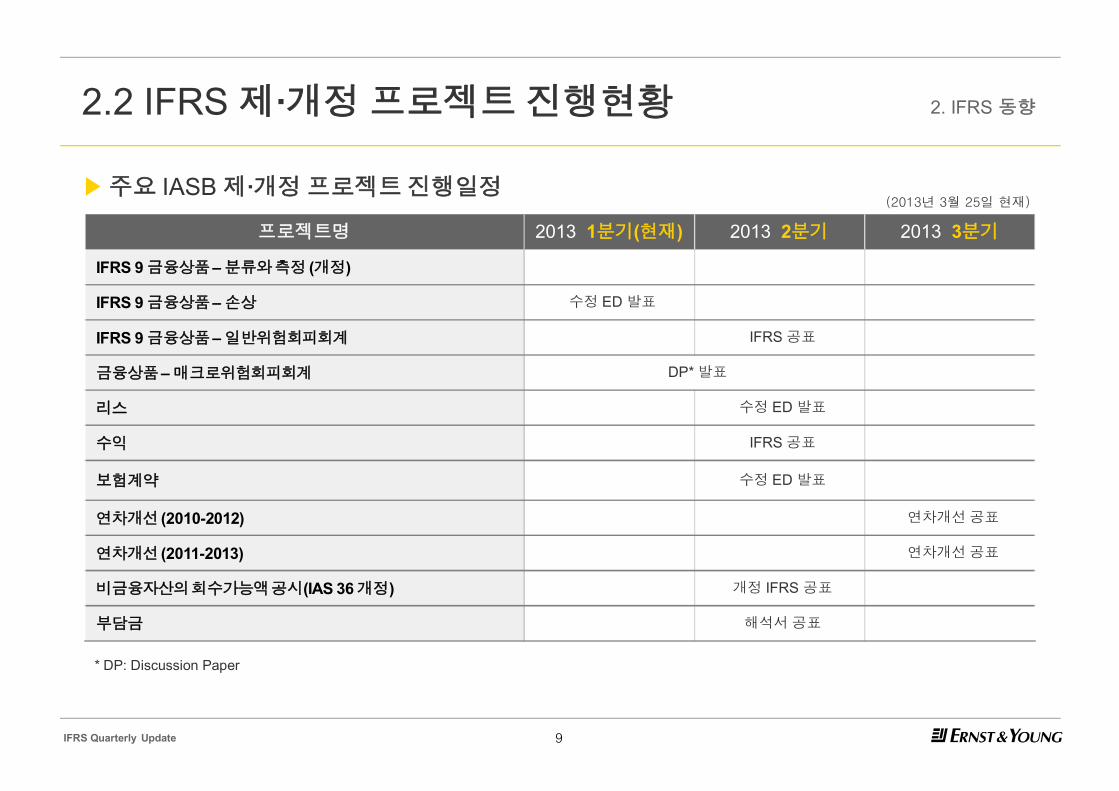

▶주요 IASB 제·개정프로젝트진행일정

프로젝트명 2013 1분기(현재) 2013 2분기 2013 3분기

IFRS 9 금융상품–분류와측정 (개정)

IFRS 9 금융상품–손상 수정 ED 발표

IFRS 9 금융상품–일반위험회피회계 IFRS 공표

금융상품–매크로위험회피회계 DP* 발표

리스 수정 ED 발표

수익 IFRS 공표

보험계약 수정 ED 발표

연차개선 (2010-2012) 연차개선공표

연차개선 (2011-2013) 연차개선공표

비금융자산의회수가능액공시(IAS 36 개정) 개정 IFRS 공표

부담금 해석서공표

* DP: Discussion Paper

10IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

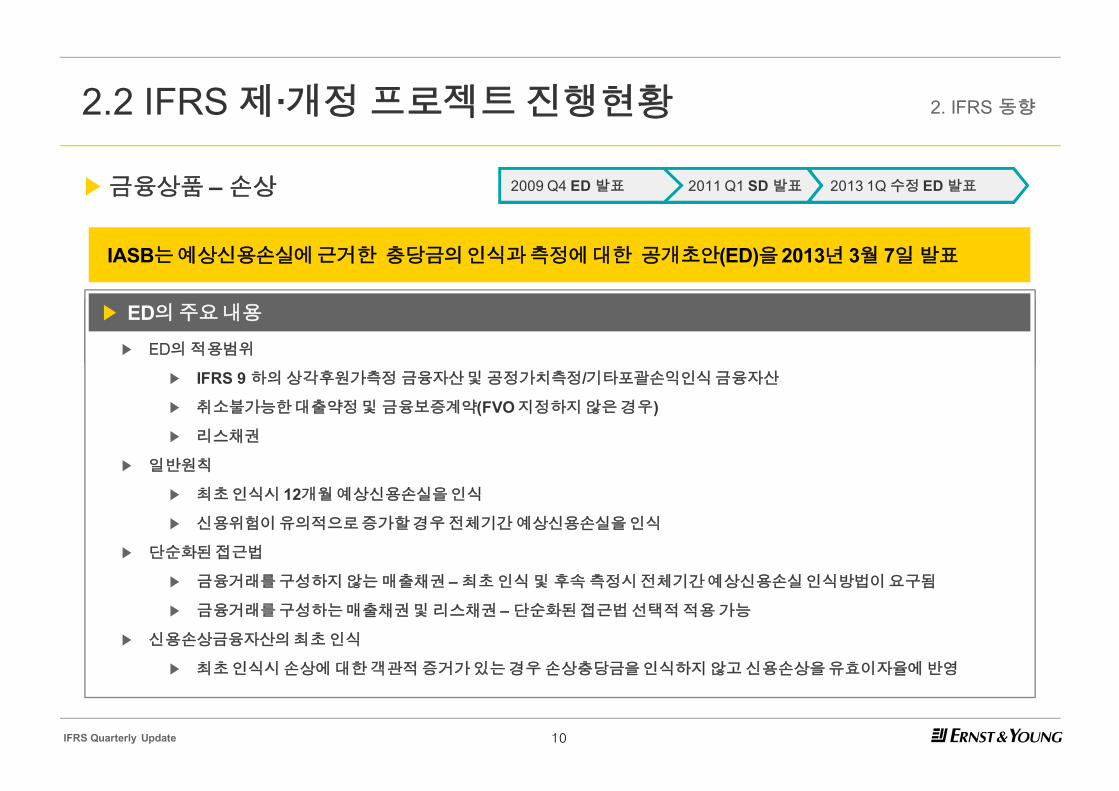

▶금융상품 –손상

IASB는예상신용손실에근거한 충당금의인식과측정에대한 공개초안(ED)을2013년 3월 7일발표

▶ ED의적용범위

▶ IFRS 9 하의상각후원가측정금융자산및공정가치측정/기타포괄손익인식금융자산

▶ 취소불가능한대출약정및금융보증계약(FVO 지정하지않은경우)

▶ 리스채권

▶ 일반원칙

▶ 최초인식시 12개월예상신용손실을인식

▶ 신용위험이유의적으로증가할경우전체기간예상신용손실을인식

▶ 단순화된접근법

▶ 금융거래를구성하지않는매출채권 –최초인식및후속측정시전체기간예상신용손실인식방법이요구됨

▶ 금융거래를구성하는매출채권및리스채권 –단순화된접근법선택적적용가능

▶ 신용손상금융자산의최초인식

▶ 최초인식시손상에대한객관적증거가있는경우손상충당금을인식하지않고신용손상을유효이자율에반영

▶ ED의주요내용

2013 1Q 수정ED 발표2011 Q1 SD 발표2009 Q4 ED 발표

11IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

▶금융상품 –손상 (계속)

▶ 이자수익

▶ 유효이자율법을이용하여총장부금액을기준으로인식함. 단, 손상의객관적증거가존재하면후속기간에

순장부금액을기준으로이자수익인식

▶ 예상신용손실

▶ 예상신용손실을측정하는특정방법을언급하고있지않지만다음의항목이유의적인영향을미침

▶ 확률가중결과치 – 가능한결과의범위를고려

▶ 시간가치

▶ 과거사건관련정보, 현재상황, 미래사건에대한합리적이고지지가능한예측

▶ 추가고려사항

▶ 유사한특성별로집합적으로예상신용손실이나전체기간예상신용손실을적용할수 있음

▶ ED는전체기간예상신용손실에대한지표를제공하고있음

▶ 일반적지표 – 신용등급, 신용스프레드, 공정가치정보

▶ 차입자특정지표 – 차입자의영업성과등

▶ 경과규정

▶ 최초적용일부터소급적용함. 그러나비교표시재무제표의재작성은요구하지않음 (단, 선택적으로재작성가능)

▶ ED의주요내용 (계속)

12IFRS Quarterly Update

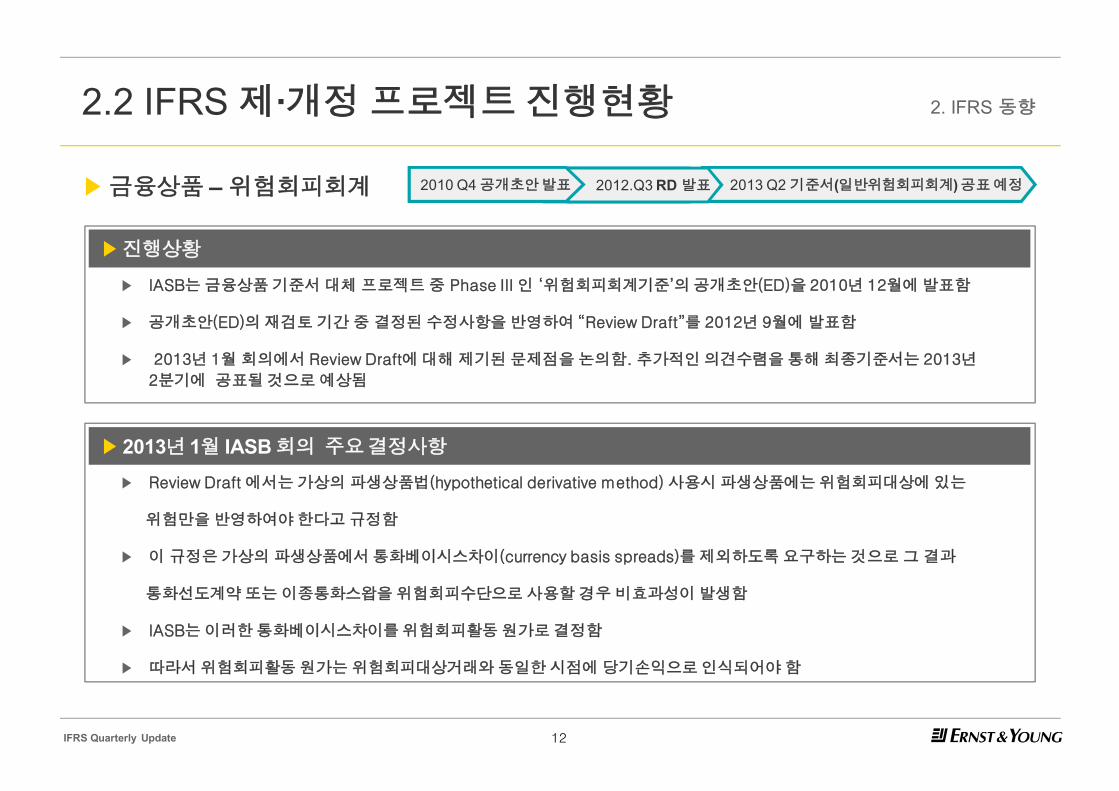

2012.Q3 RD 발표

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

▶금융상품 –위험회피회계

▶ Review Draft 에서는가상의파생상품법(hypothetical derivative method)사용시파생상품에는위험회피대상에있는

위험만을반영하여야한다고규정함

▶ 이규정은가상의파생상품에서통화베이시스차이(currency basis spreads)를제외하도록요구하는것으로그결과

통화선도계약또는이종통화스왑을위험회피수단으로사용할경우비효과성이발생함

▶ IASB는이러한통화베이시스차이를위험회피활동원가로결정함

▶ 따라서위험회피활동원가는위험회피대상거래와동일한시점에당기손익으로인식되어야함

▶2013년 1월 IASB 회의 주요결정사항

▶ IASB는금융상품기준서대체프로젝트중 Phase III 인 ‘위험회피회계기준’의공개초안(ED)을 2010년 12월에발표함

▶ 공개초안(ED)의재검토기간중 결정된수정사항을반영하여 “Review Draft”를 2012년 9월에발표함

▶ 2013년 1월회의에서 Review Draft에대해제기된문제점을논의함. 추가적인의견수렴을통해최종기준서는 2013년

2분기에 공표될것으로예상됨

▶진행상황

2013 Q2기준서(일반위험회피회계) 공표예정2012.Q3 RD 발표2010 Q4 공개초안발표

13IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

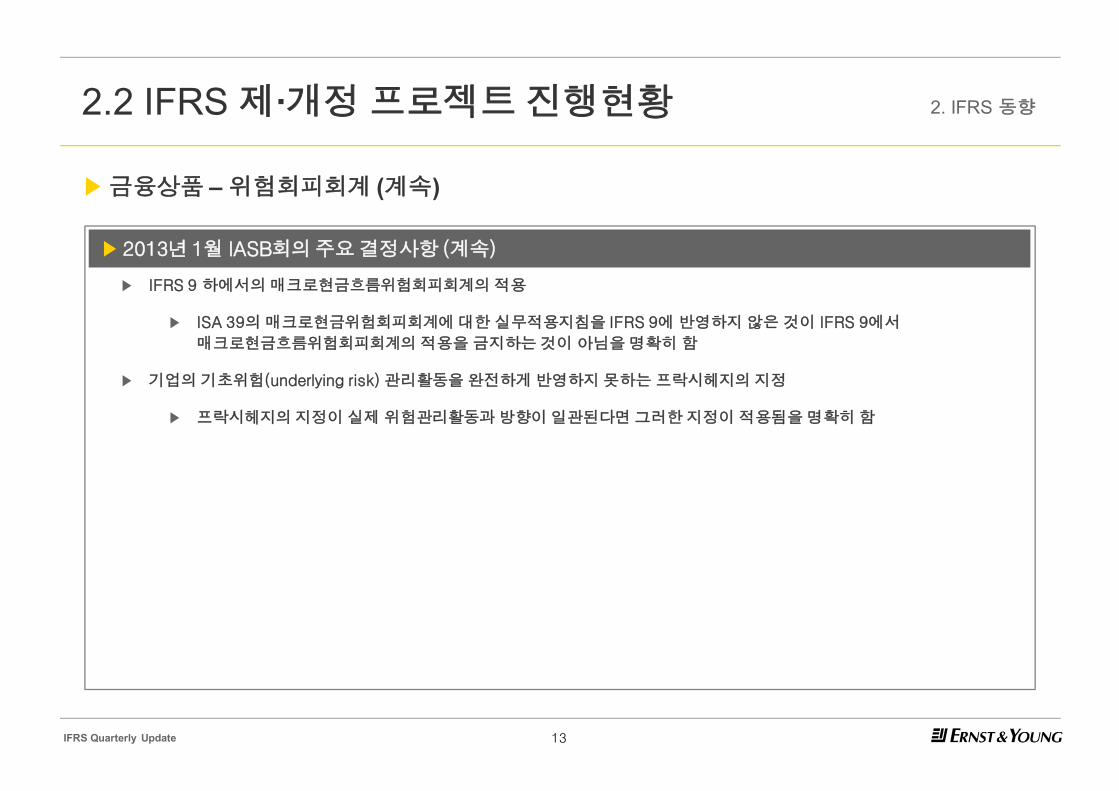

▶금융상품 –위험회피회계 (계속)

▶ IFRS 9 하에서의매크로현금흐름위험회피회계의적용

▶ ISA 39의매크로현금위험회피회계에대한실무적용지침을 IFRS 9에반영하지않은것이 IFRS 9에서

매크로현금흐름위험회피회계의적용을금지하는것이아님을명확히함

▶ 기업의기초위험(underlying risk)관리활동을완전하게반영하지못하는프락시헤지의지정

▶ 프락시헤지의지정이실제위험관리활동과방향이일관된다면그러한지정이적용됨을명확히함

▶2013년 1월 IASB회의주요결정사항 (계속)

14IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

▶금융상품 –위험회피회계 (계속)

▶ 금융위기동안금융기관의붕괴로거래상대방의신용위험이파생상품시장에큰 영향을주게됨. G20 회의에서거래상대방

신용위험을줄이기위해중앙청산소를설립하여장외파생상품을청산하자는데동의함

▶ G20 합의의결과로각 국은중앙청산소를설립하여장외파생상품의청산에대한법또는규정제정을시작함. 따라서

기존장외파생상품의거래상대방이중앙청산소로변경되는상황이발생함

▶ 2013년 2월 IASB는위험회피수단으로지정된파생상품이법 또는규정제정의결과로 중앙청산소를거래상대방으로하여

갱신되는경우위험회피회계를중단할필요가없다는공개초안을발표함

▶ 이러한위험회피회계의중단에대한한정된예외적용을위한조건

▶ 법또는규정에의한요구로갱신되어야함

▶ 갱신으로인해중앙청산소가갱신된파생상품의새로운거래상대방이어야함

▶ 최초에중앙청산소와거래를했었을경우예상되는계약조건의변경을제외한최초의장외파생상품계약조건에변경이

없어야함

▶ IASB는위험회피회계중단에대한한정된예외적용조건에대해이해관계자들이동의하는지의견수렴중에있음

▶2013년 2월공개초안 -파생상품의갱신과위험회피회계의계속

15IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

▶수익인식개정

▶ 2011년 11월에최초공개초안을수정한수정공개초안(이하 ‘수정 ED’)를발표하였으며이에대한의견을 2012년 3월까지수렴

▶ 2013년 2월까지수차례회의를통하여수렴된의견을중심으로수정 ED에대한재검토를하고있으며 2013년 2분기에최종기준서를발표할예정임

▶ IASB는개정기준서의적용일을 2017년 1월 1일로결정하였으며조기적용을허용함

▶ 수정ED에대한재검토결과현재까지결정한주요변경내용은다음과같음

▶ 수익인식개정안현황

2013 Q2 개정기준서공표예정2012 Q1 수정ED 의견수렴2011 Q4수정ED 발표2010 Q2 ED발표

▶ 손실부담이행의무관련조항삭제

▶ 1년을초과하는기간동안충족될손실부담이행의무에대해부채와이에상응하는비용을인식하도록한 ED 규정을삭제하고, 대신손실부담계약에대해서현행과동일하게 IAS 37을적용하도록함

▶ 변동대가누적수익금액인식제한규정적용시점의변경

▶ 변동대가에대한누적수익금액인식제한규정(*)의적용시점을이행의무충족시점대신거래가격의결정시점에적용하도록변경함

(*) 변동대가누적수익금액인식제한규정: 변동대가의경우수익으로인식할수있는누적수익금액을 ‘기업이권리가있을것으로합리적으로확신하는금액’을한도로제한함

▶ 수정ED에대한주요변경내용

16IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

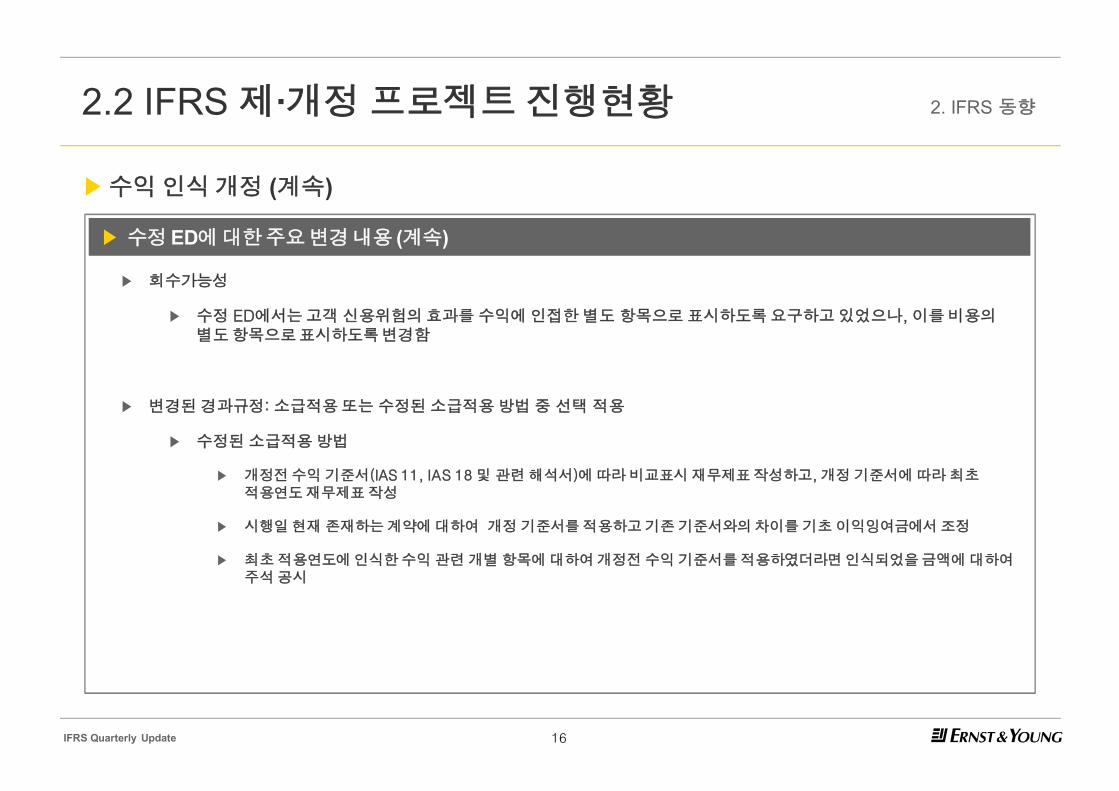

▶수익인식개정 (계속)

▶ 회수가능성

▶ 수정 ED에서는고객신용위험의효과를수익에인접한별도항목으로표시하도록요구하고있었으나, 이를비용의별도항목으로표시하도록변경함

▶ 변경된경과규정: 소급적용또는수정된소급적용방법중 선택적용

▶ 수정된소급적용방법

▶ 개정전수익기준서(IAS 11, IAS 18 및 관련해석서)에따라비교표시재무제표작성하고, 개정기준서에따라최초적용연도재무제표작성

▶ 시행일현재존재하는계약에대하여 개정기준서를적용하고기존기준서와의차이를기초이익잉여금에서조정

▶ 최초적용연도에인식한수익관련개별항목에대하여개정전수익기준서를적용하였더라면인식되었을금액에대하여주석공시

▶ 수정ED에대한주요변경내용 (계속)

17IFRS Quarterly Update

2.2 IFRS 제·개정프로젝트진행현황 2. IFRS 동향

▶수익인식개정 (계속)

▶ 변경된주석공시사항

▶ 수익의세분화: 수익의세분화를표시하는수준을경영진및 시장참여자가수익을분석하는방법을고려하여결정

▶ 계약자산및계약부채의변동에대해표형식대신설명방식으로정보공시요구

▶ 계약자산및 계약부채의기초및 기말잔액, 계약잔액의비경상적변동에대한설명, 전기에충족한이행의무에대하여당기인식한수익, 전기이연수익중 당기인식한수익, 계약원가에대한질적·양적정보

▶ 중간재무보고에대한주석공시: 현행 IAS 34의요구사항에추가하여수익세분화내역만주석공시

▶ 수정 ED에대한주요변경내용 (계속)

Ernst & YoungAssurance | Tax | Transactions | Advisory

About Ernst & YoungErnst & Young is a global leader in assurance,tax, transaction and advisory services.Worldwide, our 141,000 people are unitedby our shared values and an unwaveringcommitment to quality. We make a differenceby helping our people, our clients andour wider communities achieve their potential.

Ernst & Young refers to the global organizationof member firms of Ernst & Young Global Limited,each of which is a separate legal entity.Ernst & Young Global Limited, a UK companylimited by guarantee, does not provide servicesto clients. For more information about our organization, please visit www.ey.com/kr

ⓒ 2011 Ernst & Young Han YoungAll Rights Reserved.

본간행물은 요약된형태의 정보만을 담고 있으므로 개괄적인

안내서로서만활용할 수 있습니다. 즉, 세밀한 연구의 대체자료로사용하거나전문적 판단의 근거로 사용할 수있도록 쓰여진 것이

아닙니다. 따라서 한영회계법인 또는 Ernst & Young 글로벌조직의 어느구성원도본 간행물을 근거로이루어진 의사결정으로 인하여 발생한

손실에대하여 책임지지 않습니다. 구체적인 사안에 대하여 의사결정을하기전에반드시 전문가의 조언을 구하시기 바랍니다.

Top Related