Languages

Pages

Legal

IFRS 9 – Instrumentos Financieros IFRS 15 – Reconocimiento de Ingresos

IMPACTOS EN SU ADOPCION

Conferencistas:

JAVIER ENCISO – Socio PWC (Col)

ANTONIO BENITES – Socio EY (Per)

Moderador:

CRISTOBAL URIBE – Socio AMEZQUITA & CIA. (Col)

Agosto 23 de 2018

Agenda de Conducción

1. Recordando la Adopción en Colombiaa) Marco Legal de la Adopciónb) Emisores – IFRS – ISASc) Normatividad en Colombia (Vigente)

2. Contextualización de las Normasa) IFRS-NIIF 9b) IFRS-NIIF 15

3. Profundización y Análisis de las Normasa) IFRS-NIIF 9b) IFRS-NIIF 15

4. Preguntas5. Conclusiones

O

R

D

E

N

A

M

I

E

N

T

O

R E

C O

M E

N D

A C

I O

N CONGRESO DE LA REPUBLICA

MHCP / MICT

(Ley 1314 de 2009)

C.T.C.P.

IFRS ISAs

Marco Legal

Enteregulador

EnteNormatizador

Estándares Acogidos

Quién las emite (Emisores)

IFRSF

IASB

IFRS – NIIF

IFRS – NIIF Para Pymes

IFAC

IESB

ISAs - NIAs

IAASB

IASB = International Accounting Standard Board.IESB = International Ethics Standards Board for Accountants.IAASB = International Auditing And Assurance Standard Board.

Normatividad en Colombia

Tomado de “La importancia de una solida infraestructura contable en la lucha contra la corrupción” -Foro “Elrol de la Contador Público en la prevención de la Corrupción”.

El decreto reglamentario fue modificado por los

decretos: 2496/15 y 2101, 2131/16 y 2170/17

Normatividad en Colombia

Tomado de “La importancia de una solida infraestructura contable en la lucha contra la corrupción” -Foro “Elrol de la Contador Público en la prevención de la Corrupción”.

Decreto 2170 del 22 de dic-2017

= 1 Marco Conceptual IASB

= 41 Emitidas25 vigentes

= 33 Emitidas5 vigentes

= 17 Emitidas(15 vigentes)

= 22 Emitidas

NIC -SIC y NIIF - CINIIF

Incluye NIIF 9 y 15 con vigencia a partir del

01-01-2018

Contextualización NIIF 9OBJETIVO:.El objetivo de esta Norma es establecer los principios para la información financiera sobreactivos financieros y pasivos financieros, de forma que se presente información útil yrelevante para los usuarios de los estados financieros para la evaluación de los importes,fechas e incertidumbre de los flujos de efectivo futuros de la entidad.

TRATAMIENTO EN OTRAS NORMAS:El tema de los instrumentos financieros es bastante complejo, por lo que está dividido en tres normas.La NIC 32, que trata las cuestiones relacionadas con la presentaciónLa NIIF 9, que trata el reconocimiento y la mediciónLa NIIF 7, que trata la información a revelar.

ALCANCELa NIIF 9 es una nueva Norma emitida en su totalidad en 2014 y que entra en vigencia enColombia para los períodos contables a partir del 1 de enero de 2018. Se desarrollódurante varios años en respuesta a pedidos de una contabilidad menos compleja para losinstrumentos financieros. La Norma reemplaza la NIC 39 Instrumentos financieros:Reconocimiento y medición.

Clasificación y valoración de activos financierosModelo de Negocio

Clasificación de acuerdo con la NIIF 9

Alternativas Tipología de los flujos

contractuales

¿Flujos de efectivocontractuales del activo sonsolamente PPI?

AFIRMATIVO

Negativo

¿Objetivo?

Conservar el activo paracobrar los flujos de efectivo

contractuales.

Conservar el activo TANTOpara cobrar los flujos deefectivo contractuales

COMO venderlo.

Otros criterios o estrategia (ejemplo: Especular)

Categorización para Valorar

Costo amortizado

Vlr. Razonable con cambio en ORI (patrimonio),

reclasificación post a GyP

Vlr. Razonable con cambio en GyP

Vlr. Razonable con cambio en GyP

Opciones voluntarias

Si hay asimetrías contables, se

puede optar por opción de valor razonable con cambio en GyP

Para instrumentos de patrimonio

Vlr razonable con cambios en el ORI

(patrimonio)

Sin reclasificación posterior a GyP

Modelo de deterioro NIIF 9 Vs NIC 39

Momento en el tiempo NIC 39 NIIF 9

FASE 1

FASE 2

FASE 3

Pérdida esperada en 12 meses

Pérdida esperada durante toda la vida del

instrumento

Pérdida esperada durante toda la vida del

instrumento

Incremento significativo del riesgo

de crédito

Pérdida incurrida estimada para toda la vida del instrumento

Deteriorado

Reconocimiento Inicial

Deterioro de valor de activos financieros (NIIF 9)La NIIF 9 utiliza el enfoque de pérdida prevista para el deterioro del valor de los activos financieros. Esteenfoque genera deterioro del valor (llamadas pérdidas crediticias por la NIIF 9) que se reconoce antes de laexistencia de indicadores de deterioro del valor.

El enfoque general respecto de las pérdidas crediticias es el siguiente:Al momento del reconocimiento inicial, se reconocen las pérdidas crediticias previstas por 12 meses.Luego, se asume un enfoque de 3 etapas:

Etapa 1 Si el riesgo de crédito no ha aumentado sustancialmentedesde el reconocimiento inicial, reconocer las pérdidascrediticias previstas por 12 meses.

Etapa 2 Si el riesgo de crédito (el riesgo de incumplimiento) haaumentado sustancialmente desde el reconocimientoinicial, reconocer las pérdidas crediticias previstas durantetoda la vida útil y calcular intereses sobre el activo bruto.

Etapa 3 Si existen pruebas de deterioro a la fecha de presentaciónde la información, reconocer las pérdidas crediticiasprevistas durante toda la vida útil y calcular interesessobre el activo, neto de deterioro.

Las pérdidas crediticias previstas por 12 meses son las pérdidas durante toda la vida

útil previstas como consecuencia de un

incumplimiento dentro de los 12 meses.

Las pérdidas durante toda la vida útil son pérdidas previstas

que surgen de un incumplimiento en cualquier momento durante la vida útil

del activo.

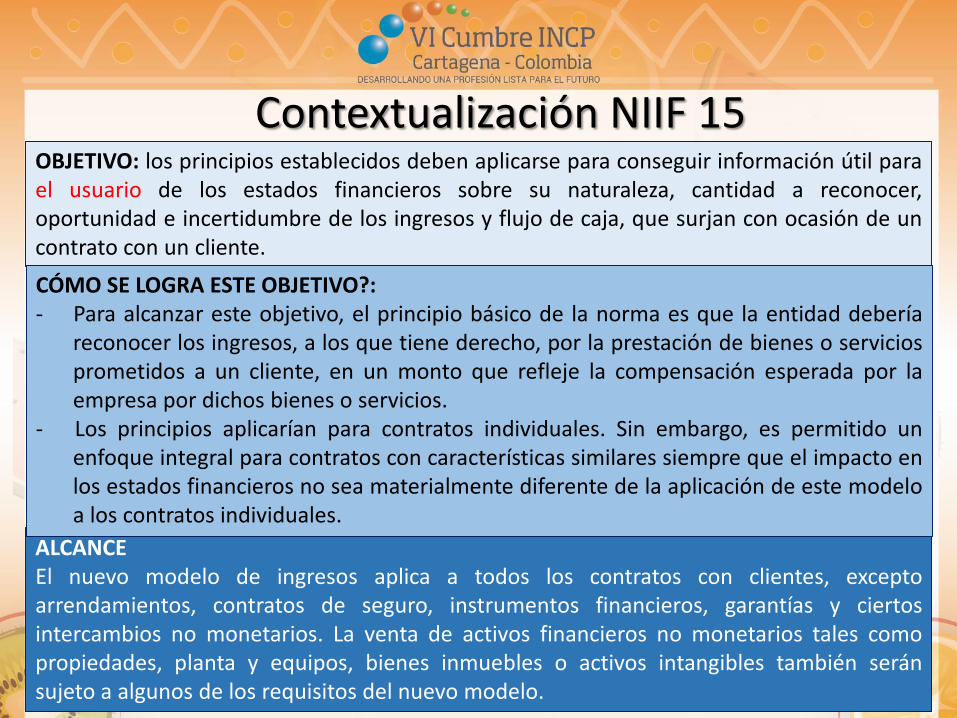

Contextualización NIIF 15OBJETIVO: los principios establecidos deben aplicarse para conseguir información útil parael usuario de los estados financieros sobre su naturaleza, cantidad a reconocer,oportunidad e incertidumbre de los ingresos y flujo de caja, que surjan con ocasión de uncontrato con un cliente.

ALCANCEEl nuevo modelo de ingresos aplica a todos los contratos con clientes, exceptoarrendamientos, contratos de seguro, instrumentos financieros, garantías y ciertosintercambios no monetarios. La venta de activos financieros no monetarios tales comopropiedades, planta y equipos, bienes inmuebles o activos intangibles también seránsujeto a algunos de los requisitos del nuevo modelo.

CÓMO SE LOGRA ESTE OBJETIVO?:- Para alcanzar este objetivo, el principio básico de la norma es que la entidad debería

reconocer los ingresos, a los que tiene derecho, por la prestación de bienes o serviciosprometidos a un cliente, en un monto que refleje la compensación esperada por laempresa por dichos bienes o servicios.

- Los principios aplicarían para contratos individuales. Sin embargo, es permitido unenfoque integral para contratos con características similares siempre que el impacto enlos estados financieros no sea materialmente diferente de la aplicación de este modeloa los contratos individuales.

Contextualización NIIF 15

El modelo de ingresos

Para reconocer ingresos, se deben seguir los siguiente 5 pasos:

Un contrato con un cliente puede estar parcialmente dentro del alcance de la NIIF 15 yparcialmente dentro del alcance de otro estándar, en cuyo caso:

✓ Si los otros estándares especifican cómo separar y/o medir inicialmente una o máspartes del contrato, entonces la empresa aplicará estas separaciones y requisitos demedición primero. El precio de transacción se reduce entonces por las cantidades queson inicialmente medidas bajo otros estándares.

✓ Si otras normas no proporcionan orientación sobre cómo separar y/o medirinicialmente una o más partes del contrato, entonces se aplicará la NIIF 15.

ProfundizaciónNIIF 9

Instrumentos Financieros

Conferencista:

ANTONIO BENITES – Socio EY (Perú)Agosto 23 de 2018

NIIF 9 – Instrumentos financierosAntonio Benites – Socio de FAAS

EY Perú

23 de agosto 2018

NIIF 9 – Instrumentos financierosAntonio Benites – Socio de FAAS

EY Perú

23 de agosto 2018

Visión general del nuevo modelopara instrumentos financieros

NIIF 9

Objetivo de la presentación

| 2

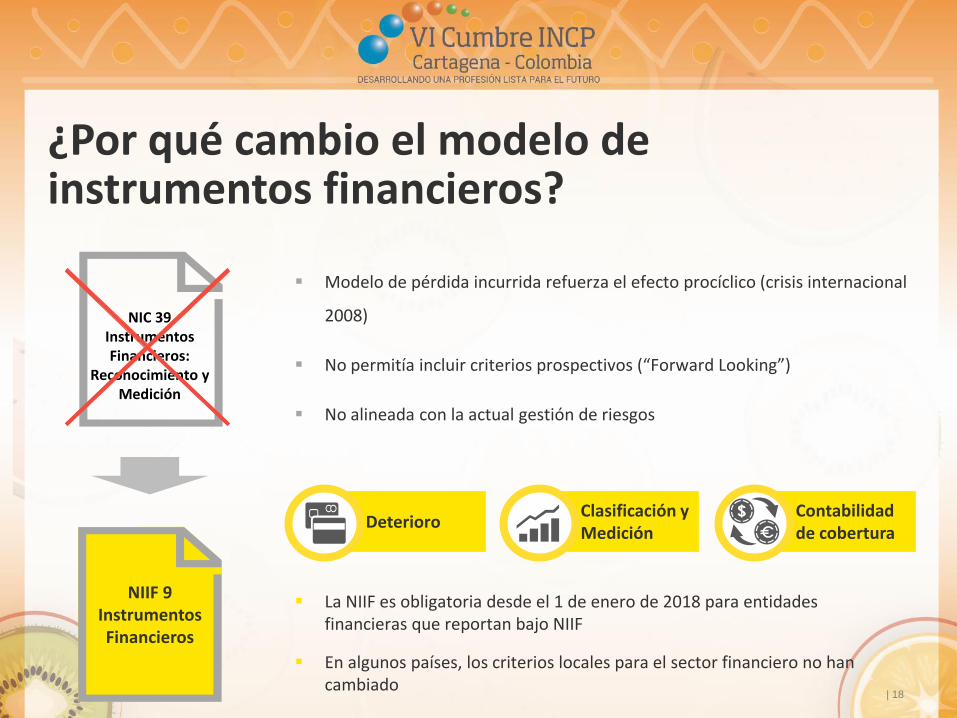

¿Por qué cambio el modelo de instrumentos financieros?

NIC 39 Instrumentos Financieros:

Reconocimiento y Medición

NIIF 9Instrumentos Financieros

▪ Modelo de pérdida incurrida refuerza el efecto procíclico (crisis internacional

2008)

▪ No permitía incluir criterios prospectivos (“Forward Looking”)

▪ No alineada con la actual gestión de riesgos

▪ La NIIF es obligatoria desde el 1 de enero de 2018 para entidades financieras que reportan bajo NIIF

▪ En algunos países, los criterios locales para el sector financiero no han cambiado

DeterioroClasificación y Medición

Contabilidad de cobertura

| 18

Impactos de la primera adopción¿Cómo está afectando la NIIF 9 en algunas entidades financieras?

| 4Fuente: estados financieros consolidados púbicos de las entidades al 31 de diciembre del 2017

10%

Provisión

4.7%

Patrimonio

3.0%

Patrimonio

2%

Patrimonio

9%

Provisión

Deterioro

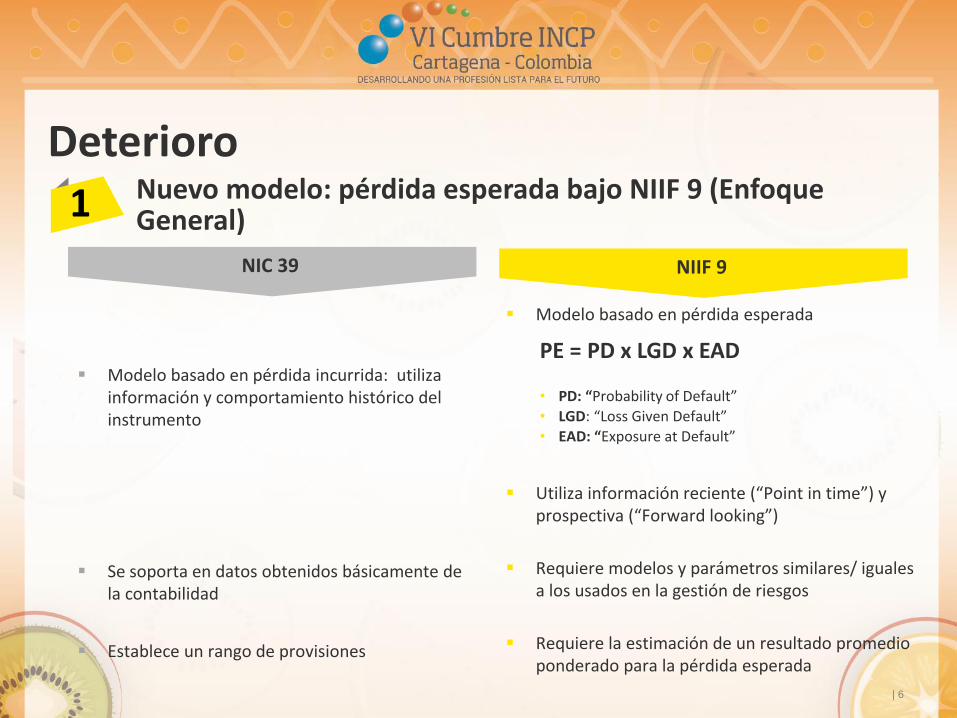

Nuevo modelo: pérdida esperada bajo NIIF 9(Enfoque General)

Identificar incremento significativo en el riesgo de crédito

1

2

| 5

Enfoque Simplificado NIIF 9 (Cuentas por cobrar comerciales3

Deterioro

NIC 39

▪ Modelo basado en pérdida esperada

▪ Utiliza información reciente (“Point in time”) y prospectiva (“Forward looking”)

▪ Requiere modelos y parámetros similares/ iguales a los usados en la gestión de riesgos

▪ Requiere la estimación de un resultado promedio ponderado para la pérdida esperada

▪ Modelo basado en pérdida incurrida: utiliza información y comportamiento histórico del instrumento

▪ Se soporta en datos obtenidos básicamente de la contabilidad

▪ Establece un rango de provisiones

Nuevo modelo: pérdida esperada bajo NIIF 9 (Enfoque General)1

• PD: “Probability of Default”

• LGD: “Loss Given Default”

• EAD: “Exposure at Default”

PE = PD x LGD x EAD

NIIF 9

| 6

Deterioro

NIIF 9

• Cartera sana

• Cartera en incumplimiento: “default”

Algunos criterios

• 30 días de mora

• Refinanciados

• Seguimiento especial – “watch list”

• Incremento de “PD”/ disminución de “Score”

• Cartera sana (“Stage” 1)

• Cartera con “incremento de riesgo significativo” (“Stage” 2)

• Cartera en incumplimiento: “default” (“Stage” 3)

2 Incremento de riesgo significativo – Categorías de riesgo

NIC 39

Pérdida esperada (PE)

► 12 meses

► “Lifetime”

► “Lifetime”

Provisión por pérdida

Incremento de riesgo significativo

PE 12 meses

PE “Lifetime”

Deterioro

Calidad crediticia desde su reconocimiento inicial

Too little,too late…

NIIF 9NIIC 39

PE “Lifetime”

| 7

DeterioroEnfoque Simplificado NIIF 9 (Cuentas por cobrar comerciales)

3

| 8

No requiere la evaluación de los cambios en el riesgo de incumplimiento a lo largo de la vida del activo financiero

Requiere reconocer la pérdida esperada basada en laevaluación ECL para toda la vida del activo

Cómo incorporar un análisis “forward-

looking”

Segmentación de las cuentas por cobrar

comerciales

Está permitido utilizar un método práctico

para medir el ECL

Consideraciones:

Clasificación y medición

Instrumentos de patrimonio

Instrumentos de deuda (incluye fondos de inversión)

1

2

| 9

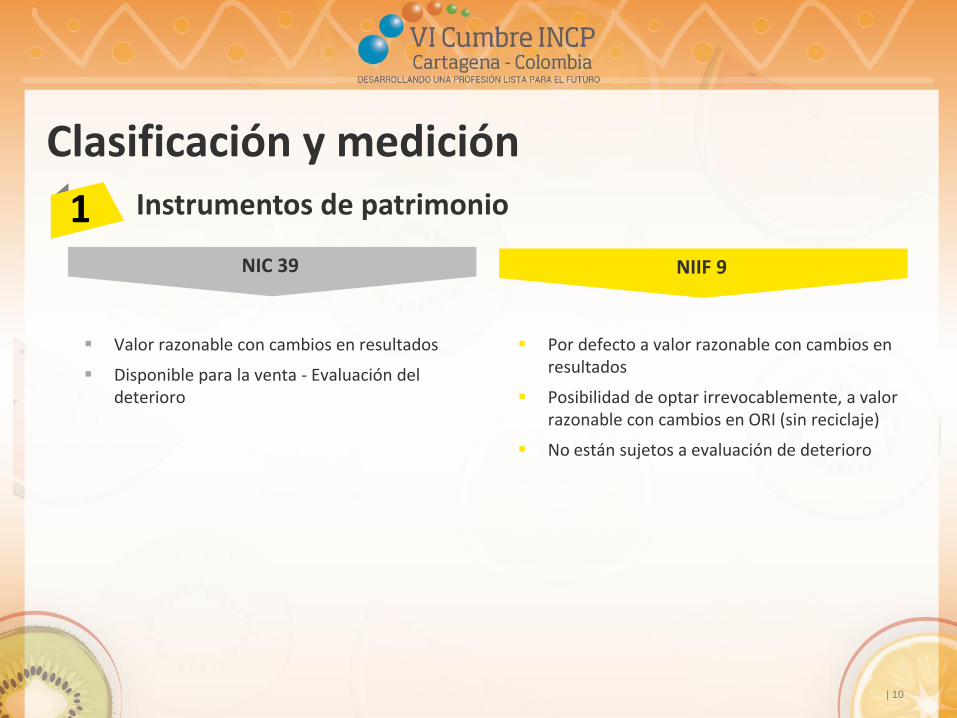

Clasificación y mediciónInstrumentos de patrimonio1

▪ Por defecto a valor razonable con cambios en resultados

▪ Posibilidad de optar irrevocablemente, a valor razonable con cambios en ORI (sin reciclaje)

▪ No están sujetos a evaluación de deterioro

▪ Valor razonable con cambios en resultados

▪ Disponible para la venta - Evaluación del deterioro

NIC 39 NIIF 9

| 10

Clasificación y mediciónInstrumentos de deuda (incluye fondos mutuos y de inversión)

2

NIC 39 NIIF 9

► Prueba de “SPPI” (“Solo Pago de Principal e Intereses”)

► Modelo de Negocio

► Valor razonable con cambios en ORI (con reciclaje)

► Evaluación del deterioro:

• Modelo de pérdida esperada

► Fondos mutuos y de inversión: valor razonable con cambios en resultados (no pasan la prueba de SPPI)

► Valor razonable con cambios en resultados

► Disponible para la venta

► Mantenido al vencimiento

► Evaluación del deterioro

• Evaluación del riesgo de crédito del emisor

• Modelo de pérdida incurrida

| 11

Contabilidad de coberturaPrincipales cambios

| 12

Requerimientos NIC 39 IFRS 9

Alinear cada objetivo de cobertura a una estrategia de gestión de riesgos

X ✓

Componente de riesgo elegible como partida cubiertaInstrumentos

financierosTodas las partidas

Pruebas de efectividad 80% - 125% ✓ X

Prueba de efectividad prospectiva ✓ ✓

Prueba de efectividad retrospectiva ✓ X

Toda inefectividad debe ser reconocida ✓ ✓

Tratamiento especial para los “costs of hedging” X ✓

Re-balanceo del ratio de cobertura X ✓

Descontinuación (objetivo de gestión del riesgo cambió u otros criterios de calificación no se cumple)

✓ ✓

Reflexiones finales

| 13

GovernanceRobustecer controles, políticas y procedimientos(nuevos modelos)

Administrar divergencia

entre el modelo NIIF 9 y normas locales

Evaluar efecto

tributario

Gestionar mayor volatilidad

del nuevo modelo NIIF 9

EY Perú - FAAS

| 14

Guía NIIF para Directores

2017/2018

Antonio BenitesSocio de [email protected] 530 128

Descargar gratis en:

https://www.ey.com/pe/es/services/assurance/guia-niif

NIIF 9 – Instrumentos financierosAntonio Benites – Socio de FAAS

EY Perú

23 de agosto 2018

| 17

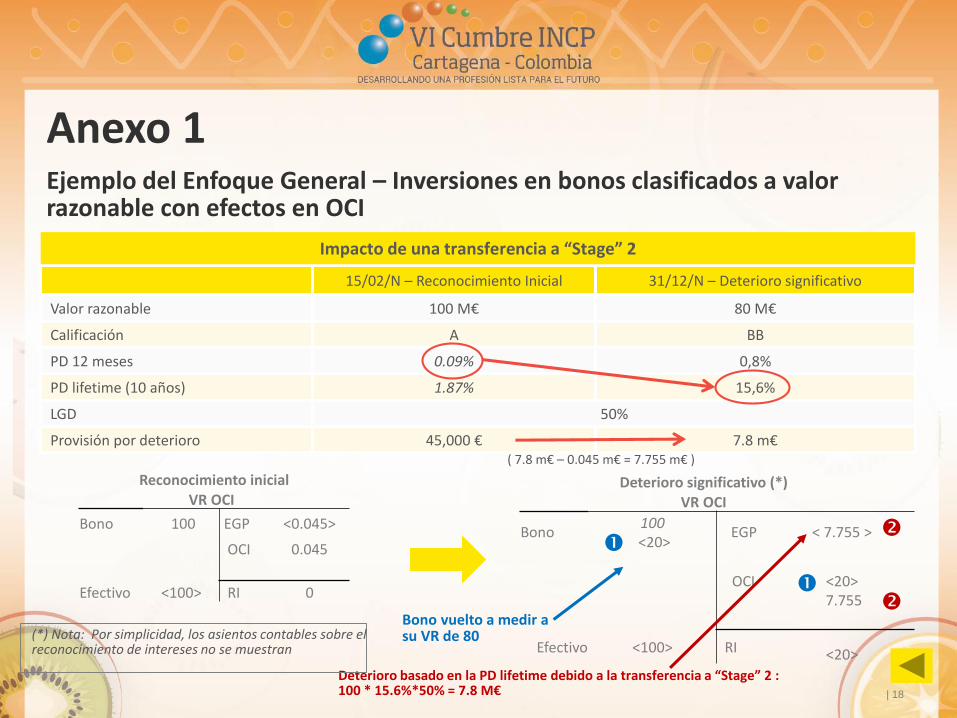

Anexo 1Ejemplo del Enfoque General – Inversiones en bonos clasificados a valor razonable con efectos en OCI

Al reconocimiento inicial (15/02/N): provisión por deterioro = pérdida esperada a 12 meses

Bono del gobierno español (BBB-)► PD 12M PD: 0.4%► LGD : 50%► ECL12M considerando una

inversión de 100 M€: 200,000€

VR OCI

Bono 100 EGP <0.2>

OCI 0.2

Efectivo <100> RI 0

VR OCI

Bono 100 EGP <0>

OCI 0

Efectivo <100> RI 0

VR OCI

Bono 100 EGP <0.045>

OCI 0.045

Efectivo <100> RI 0

Bono corporativo (A)► PD 12M: 0.09%► LGD: 50%► ECL 12M considerando una

inversión de 100 M€: 45,000 €

Bono del gobierno alemán (AAA)► PD 12M: 0%► No hay impacto

Anexo 1Ejemplo del Enfoque General – Inversiones en bonos clasificados a valor razonable con efectos en OCI

| 18

15/02/N – Reconocimiento Inicial 31/12/N – Deterioro significativo

Valor razonable 100 M€ 80 M€

Calificación A BB

PD 12 meses 0.09% 0,8%

PD lifetime (10 años) 1.87% 15,6%

LGD 50%

Provisión por deterioro 45,000 € 7.8 m€

Deterioro significativo (*)VR OCI

Bono100 <20>

EGP < 7.755 >

OCI <20> 7.755

Efectivo <100> RI <20>

Reconocimiento inicialVR OCI

Bono 100 EGP <0.045>

OCI 0.045

Efectivo <100> RI 0

Impacto de una transferencia a “Stage” 2

Bono vuelto a medir a su VR de 80

Deterioro basado en la PD lifetime debido a la transferencia a “Stage” 2 : 100 * 15.6%*50% = 7.8 M€

(*) Nota: Por simplicidad, los asientos contables sobre el reconocimiento de intereses no se muestran

( 7.8 m€ – 0.045 m€ = 7.755 m€ )

| 20

Anexo 2Ejemplo del Enfoque Simplificado – Cuentas por cobrar comerciales

• Una empresa presenta unas cuentas por cobrar comerciales con un valor en libros de S/230,000 al 31.12.2016.

• Un análisis detallado indicó que uno de los clientes llamado “Deudor”, presentó una solicitud de declaración de quiebra durante el 2016, su cuenta por cobrar asciende a S/2,000 y la Compañía ha reconocido la provisión de cobranza dudosa por el 100% de acuerdo a la NIC 39 (indicios de deterioro).

• Las cuentas por cobrar comerciales no tienen un componente financiero significativo

• Para determinar la pérdida esperada de la cartera, la Compañía utiliza una matriz de provisión que se basa en las tasas históricas de incumplimiento observadas durante la vida esperada de las cuentas por cobrar comerciales y se ajustan por estimaciones prospectivas.

• Los ratios de incumplimiento observados históricamente se actualizan a cada fecha de reporte.

| 21

Anexo 2Ejemplo del Enfoque Simplificado – Cuentas por cobrar comerciales

Vencimiento

Cuentas por

cobrar

S/

Política

corporativa

deterioro NIC

39 (PCD)

Pérdida

NIC 39 (PCD)

Ratio de

pérdida

NIIF 9

Forward

Looking

(FWL)

Ratio de pérdida

esperada con FWL

Pérdida esperada

NIIF 9

Diferencia

NIC 39 vs. NIIF 9

(A) (B) (A) x (B) (C) (D) (E) = (C) + (D) (A) x (E)

No vencidos

Sin retraso 150,000 0% 0 2.50% 0.30% 2.80% 4,200 (4,200)

Vencidos

1-30 días 20,000 0% 0 13% 0.40% 13.40% 2,680 (2,680)

31-90 días 15,000 0% 0 16% 1% 17% 2,550 (2,550)

91-180 días 25,000 50% 12,500 35% 1.50% 36.50% 9,125 3,375

181-365 días 18,000 75% 13,500 85% 2.20% 87.20% 15,696 (2,196)

365+ días 2,000 100% 2,000 100% - 100% 2,000 -

Total 230,000 28,000 36,251 (8,251)

El siguiente cuando contiene una columna que incluye los porcentajes de la pérdida esperada de cada grupo de vencimiento, estos porcentajes se determinaron en base a la experiencia histórica y se ajustaron para fines de estimación prospectiva.

¿Cuál será la estimación de cobranza dudosa de acuerdo a la NIC 39 y NIIF 9?

| 21

Anexo 3Ejemplo de clasificación y medición – Inversión en instrumento de deuda

► Una entidad compra un bono a la par por US$2,000 muy poco antes de la fecha de presentación de los estados financieros. En la fecha de presentación, el valor de mercado del bono disminuye a US$1,900.

► El cuadro 1 muestra cómo se contabilizaría el bono de acuerdo a la NIC 39, mientras que el cuadro 2 muestra el tratamiento contable según la NIIF 9.

► La principal diferencia es que, según la NIIF 9, la entidad informante debe registrar una pérdida o ganancia por deterioro en su estado de resultados equivalente a los cambios en la ECL desde la última fecha de presentación.

► En este ejemplo, la entidad determina que no ha habido incremento significativo en el riesgo de crédito desde el reconocimiento inicial del bono y, por tanto, reporta una provisión para pérdidas igual a la ECL a 12 meses, que asciende a US$60.

| 21

Anexo 3Ejemplo de clasificación y medición – Inversión en instrumento de deuda► Cuadro 1: Tratamiento contable bajo la NIC 39

Mantenido hasta vencimiento, Disponible para la venta, Mantenido para negociar

Debe Haber

Bono $ 2,000

Efectivo $ 2,000

Mantenido hasta vencimiento

No registros contables

A la fecha de compra:

A la fecha de reporte:

Disponible para la venta

Debe Haber

Pérdidas no realizadas (en OCI) $ 100

Bono $ 100

Mantenido para negociar

Debe Haber

Pérdidas (en PL) $ 100

Bono $ 100

ClasificaciónBalance de situación

Estado de resultados

Mantenido hasta vencimiento x x

Disponible para la venta √ x

Mantenido para negociar √ √

Volatilidad potencial

| 22

Anexo 3Ejemplo de clasificación y medición – Inversión en instrumento de deuda

A la fecha de compra:

Costo amortizado, Valor Razonable OCI, Valor Razonable PL

Debe Haber

Bono $ 2,000

Efectivo $ 2,000

A la fecha de reporte:

Costo amortizado

Debe Haber

Pérdida por deterioro (en PL) $ 60

Bono $ 60

Valor Razonable OCI

Debe Haber

Pérdidas no realizadas (en OCI) $ 100

Bono $ 100

Pérdida por deterioro (en PL) $ 60

Provisión por pérdida (en OCI) $ 60

Valor Razonable PL

Debe Haber

Pérdidas (en PL) $ 100

Bono $ 100

ClasificaciónBalance de situación

Estado de resultados

Costo amortizado √ √

Valor Razonable OCI √ √

Valor Razonable PL √ √

Volatilidad potencial

► Cuadro 2: Tratamiento contable bajo la NIIF 9

NIIF 9 – Instrumentos financierosAntonio Benites – Socio de FAAS

EY Perú

23 de agosto 2018

ProfundizaciónNIIF 15

Reconocimiento de Ingresos

Conferencista:

JAVIER ENCISO – Socio PWC (Col)Agosto 23 de 2018

Ingresos de Actividades Ordinarias

Procedentes de Contratos con Clientes

NIIF 15

PwC

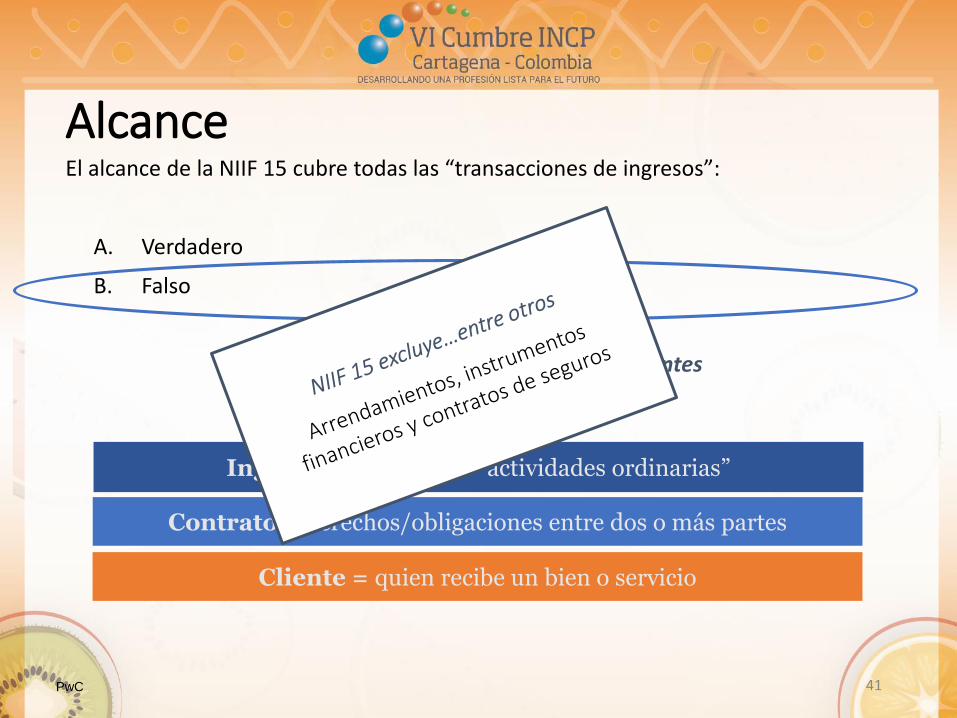

AlcanceEl alcance de la NIIF 15 cubre todas las “transacciones de ingresos”:

A. Verdadero

B. Falso

•NIIF 15: Ingresos de contratos con clientes

Ingreso = entradas de “actividades ordinarias”

Contrato = derechos/obligaciones entre dos o más partes

Cliente = quien recibe un bien o servicio

41

PwC

NIC 18

“Ingreso” son las entradas de actividades ordinarias

NIIF 9

NIC 17: Ingreso por

arrendamientos

Otros ingresos: Subvenciones gubernamentales,

propiedades de inversión, agricultura y otros…

NIC 11

NIIF 9

Dividendos

Intereses

NIIF 15 Ingresos de contratos con clientes

Venta de bienesVenta de servicios

Regalías

Contratos de construcción

Obligaciones de ejecución satisfechas

en el tiempo

Obligaciones de ejecución

satisfechas en un punto en el tiempo

42

Alcance

PwC

Modelo de reconocimiento de ingresosNIC 18 /11

Modelos separados para:

• Contratos de construcción• Bienes• Servicios

Enfoque en riesgos y beneficios

Guía limitada sobre:

• Contratos con múltiples elementos

• Consideración variable• Licencias

NIIF 15

Modelo único para obligaciones de desempeño:

• Satisfecho en el tiempo• Satisfecho en un punto en el tiempo

Enfoque en controles

Más guía:

Separar elementos, estimar el precio de transacciones, considerar variables, licencias, opciones,

acuerdos de compra

y otros…

43

PwC

Enfoque de los 5 pasos

Paso 1 - Identificar el contrato con el cliente

Paso 2 - Identificar la(s) obligación(es) de desempeño en el contrato

Paso 3 - Estimar el precio de la transacción

Paso 4 - Distribuir el precio de la transacción

Paso 5 - Reconocer el ingreso cuando la obligación de ejecución se satisface

Principio generalReconocer un ingreso para mostrar la transferencia de bienes o servicios

44

PwC

Existe un contrato (Paso 1)

45

ContratoAcuerdo entre dos o más partes que crea derechos y obligaciones

ejecutables (no necesariamente escritos)

• Aprobado

• Derechos de cada parte identificada

• Términos de pago identificados

• Materia comercial

• Cobrabilidad

PwC

Obligaciones de desempeño (paso 2)Separar las obligaciones de desempeño en los siguientes casos:

• Bienes o servicios diferenciados:

• El cliente obtiene beneficios de un bien/servicio por su cuenta o con otros recursos que tiene disponibles; y

• No depende de/está interrelacionado con otros elementos del contrato

Por ejemplo, bienes de consumo

Por ejemplo, un edificio, no los ladrillos individuales

• Serie de bienes/servicios homogéneos, si existe un patrón consistente de transferencia a los clientes en el tiempo

Por ejemplo, servicio de limpieza diario

46

PwC

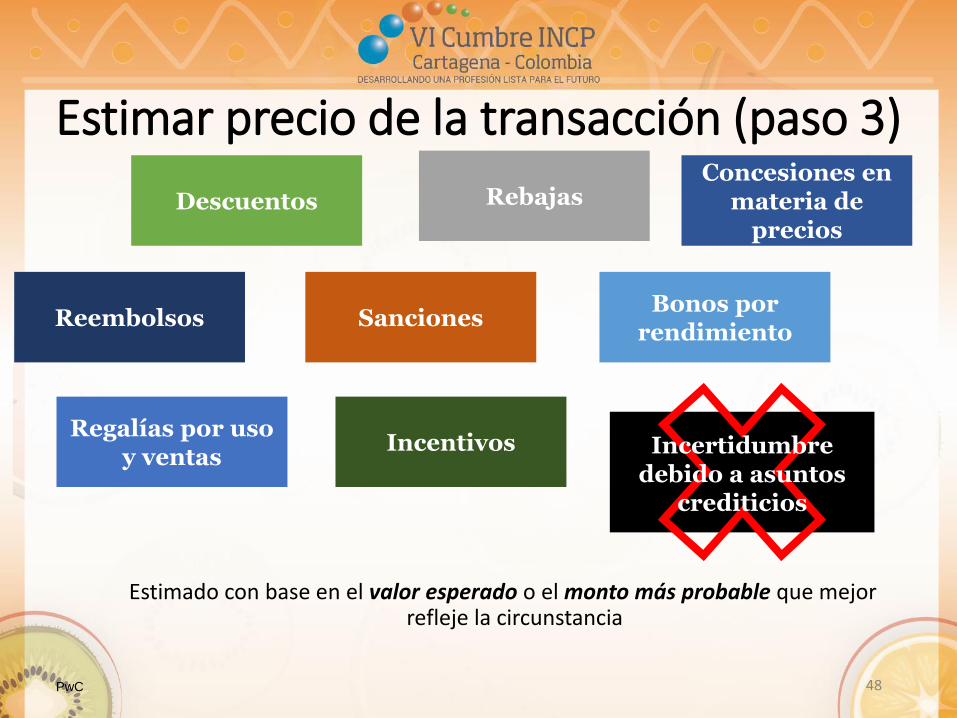

Estimar precio de la transacción (paso 3)

47

Precio de transacción = Importe al que la entidad espera tener derecho a cambio de la transferencia de bienes o servicios

2016 IFRS Update 2016

PwC

Estimar precio de la transacción (paso 3)

Estimado con base en el valor esperado o el monto más probable que mejor refleje la circunstancia

Descuentos

Sanciones

Regalías por uso y ventas

Rebajas

Bonos por rendimiento

Reembolsos

Concesiones en materia de

precios

Incentivos Incertidumbre debido a asuntos

crediticios

48

PwC

Estimar precio de la transacción (paso 3)

• Promedio de probabilidades o mejor estimado, incluidos pagos variables

• Ajustar efectos del valor temporal del dinero si hay un componente financiero significativo:

✓opcional si el periodo entre la ejecución y el pago es inferior a 1 año

✓obtención de pagos anticipados a menos que sea a discreción del cliente; por ejemplo, programas de lealtad

49

PwC

Incluida en el precio de la transacción solo si es altamente probable que no haya una reversión significativa de los ingresos

Incertidumbre durante un

periodo largo

Experiencia limitada en

contratos similares

Susceptible a factores externos

al control

Rango amplio de resultados o

precios

Efectos clave

• Debe reconocer el “monto mínimo” cuya reversión es altamente improbable

• Reevaluado al final de cada periodo de reporte

50

Estimar precio de la transacción (paso 3)

PwC

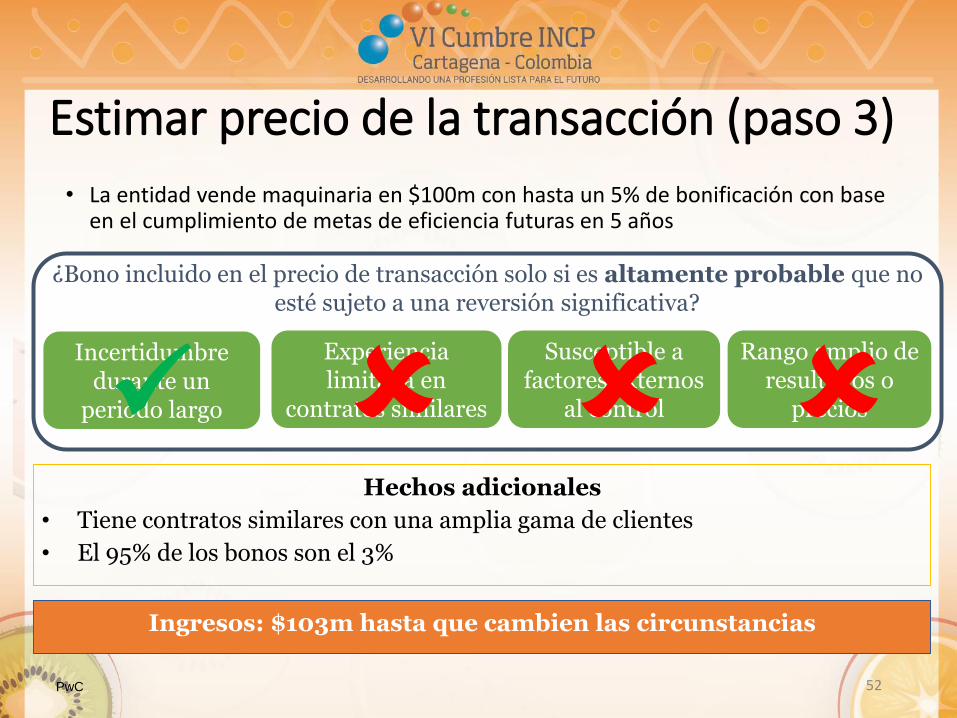

¿Bono incluido en el precio de transacción solo si es altamente probable que no esté sujeto a una reversión significativa?

Incertidumbre durante un

periodo largo

Experiencia limitada en

contratos similares

Susceptible a factores externos

al control

Rango amplio de resultados o

precios

Hechos adicionales

• Experiencia limitada en contratos similares

• El comportamiento del cliente afecta la eficiencia

• La entidad vende maquinaria en $100m con hasta un 5% de bonificación con base en el cumplimiento de metas de eficiencia futuras en 5 años

Ingresos: $100m hasta que cambien las circunstancias

✓ ✓ ✓✓

51

Estimar precio de la transacción (paso 3)

PwC

¿Bono incluido en el precio de transacción solo si es altamente probable que no esté sujeto a una reversión significativa?

Incertidumbre durante un

periodo largo

Experiencia limitada en

contratos similares

Susceptible a factores externos

al control

Rango amplio de resultados o

precios

Hechos adicionales

• Tiene contratos similares con una amplia gama de clientes

• El 95% de los bonos son el 3%

• La entidad vende maquinaria en $100m con hasta un 5% de bonificación con base en el cumplimiento de metas de eficiencia futuras en 5 años

Ingresos: $103m hasta que cambien las circunstancias

✓

52

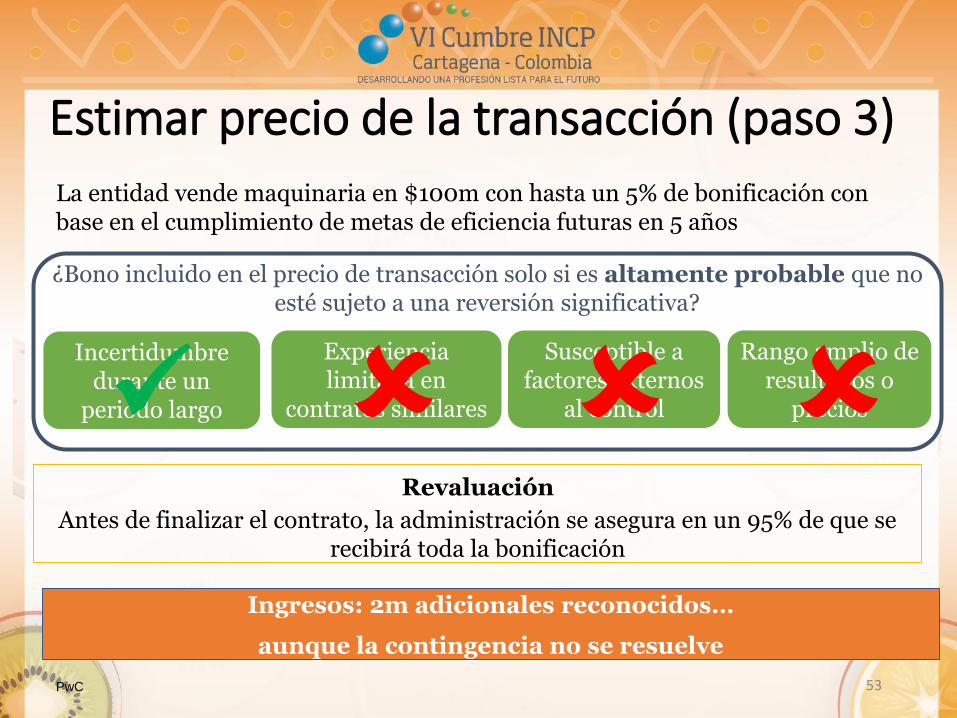

Estimar precio de la transacción (paso 3)

PwC

Revaluación

Antes de finalizar el contrato, la administración se asegura en un 95% de que se recibirá toda la bonificación

Ingresos: 2m adicionales reconocidos…

aunque la contingencia no se resuelve

La entidad vende maquinaria en $100m con hasta un 5% de bonificación con base en el cumplimiento de metas de eficiencia futuras en 5 años

53

¿Bono incluido en el precio de transacción solo si es altamente probable que no esté sujeto a una reversión significativa?

Incertidumbre durante un

periodo largo

Experiencia limitada en

contratos similares

Susceptible a factores externos

al control

Rango amplio de resultados o

precios✓

Estimar precio de la transacción (paso 3)

PwC

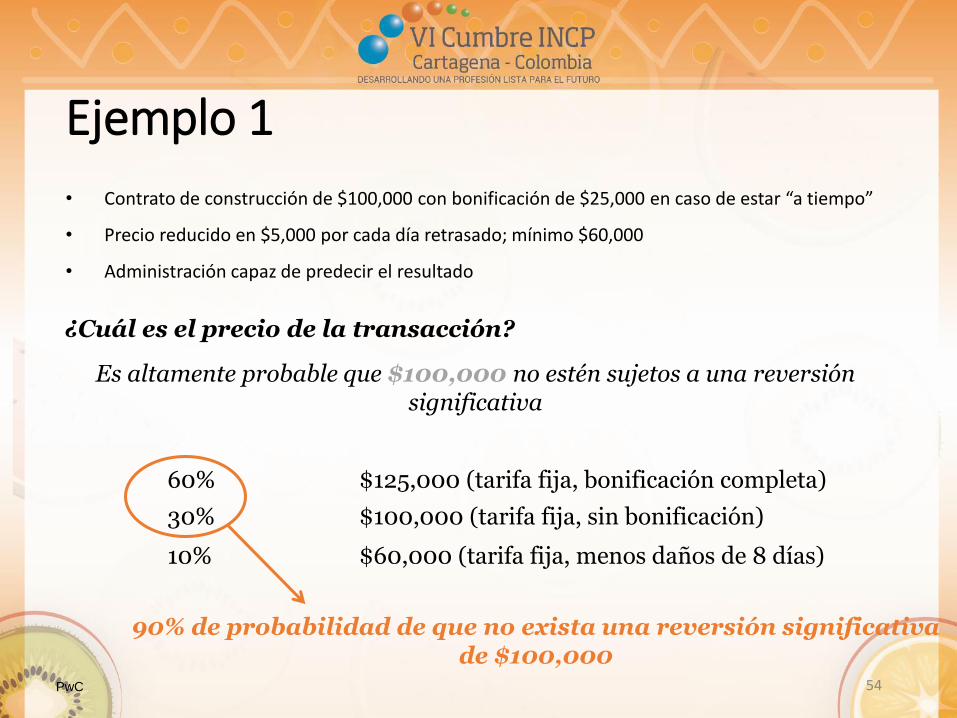

Ejemplo 1

• Contrato de construcción de $100,000 con bonificación de $25,000 en caso de estar “a tiempo”

• Precio reducido en $5,000 por cada día retrasado; mínimo $60,000

• Administración capaz de predecir el resultado

¿Cuál es el precio de la transacción?

Es altamente probable que $100,000 no estén sujetos a una reversión significativa

60% $125,000 (tarifa fija, bonificación completa)

30% $100,000 (tarifa fija, sin bonificación)

10% $60,000 (tarifa fija, menos daños de 8 días)

90% de probabilidad de que no exista una reversión significativa de $100,000

54

PwC

Ejemplo 2¿Qué pasa si… no existe una experiencia adecuada para hacer la estimación?

¿Cuál es el precio de la transacción?

$60,000 (monto “fijo”)

¿Qué pasa si resulta altamente probable que no haya una reversión más adelante en el proyecto y se logre la bonificación?

¿Cuál es el precio de la transacción?

Revaluado en $125,000

Por ejemplo, cuando había completado el 50% del proyecto, la administración decidió que había un 95% de certeza de que el proyecto se terminara a tiempo

Al completar el 50% = $30,000 reconocido a la fecha

$62,500 pendiente por reconocer

$32,500 en ese momento

55

PwC

Distribución del precio de la transacción (paso 4)

• Precio de venta separado relativo

• El precio de venta separado puede estimarse

• “Técnica” residual permitida cuando el precio de venta separado es altamente variable o incierto

56

PwC

Como se satisfacen las obligaciones de desempeño (paso 5)

El cliente recibe beneficios en la medida en que

se ejecutan/no se necesita volver a ejecutarPor ejemplo, servicio de limpieza, envío

Crear/mejorar un activo que el cliente controlaPor ejemplo, casa en el terreno del cliente

No crea activo con uso alternativoY

derecho a pagar por el trabajo a la fechaPor ejemplo, asesoría legal

No

NoEn

el

tie

mp

oP

un

to e

n e

l tiem

po

Sí

Sí

Sí No

57

PwC

Indicadores de transferencia de control -En un punto en el tiempo

Si no es en el tiempo, entonces en un punto en el tiempo…

Reconocer ingresos cuando se transfiere el control

Indicadores de que el cliente ha obtenido el control de un bien o servicio:

Derecho al pago por activo

Titularidad legal sobre el activo

Posesión física del activoEl cliente tiene riesgos y beneficios significativos

El cliente ha aceptado el activo

58

PwC

Otros temas…

Modificaciones contractuales

Revelaciones

Costos contractuales

• Guía sobre cuándo utilizar un enfoqueretrospectivo o prospectivo / de “nuevocontrato”.

• Muchas más…

• El costo para obtener un contrato debecapitalizarse si es recuperable a menos que elcontrato sea inferior a un año.

• Guía sobre los costos a cumplir.

59

PwC

Preguntas

• ¿Qué variables debe analizar un administrador para escoger el modelo de deterioro?

• ¿ Podrían darnos un ejemplo de un cambio significativo en el modelo de negocio de una entidad que posibilite reclasificar los activos financieros?

• ¿En qué casos concretos se puede aplicar el método simplificado de deterioro?

PwC

Preguntas

• Que debieron haber hecho los preparadores y auditores de cara a la aplicación de la NIIF 15?.

• Como debe ser efectuada la transición de esta norma? ( contratos que al 31/12/2017 viene en ejecución)

• Podrian mencionar ejemplos de Impactos ya conocidos en la experiencia que va en los 8 meses de aplicación?

•

61

PwC

Conclusiones• Un efecto importante que se prevé con la entrada en vigencia de la

NIIF 9, es el aumento del deterioro de los instrumentos, lo cualsignificará una disminución patrimonial importante para empresaspertenecientes a algunos sectores industriales.

• No se puede esperar que haya indicadores para establecer eldeterioro de un activo y reconocer los efectos en los estadosfinancieros del mismo, sino que se hace necesario prevenir yanticiparse a ello desarrollando modelos predictivos. Sería tantocomo esperar a estrellarse para hacer una revisión preventiva delvehículo.

• Las entidades con un impacto mayor, por los nuevos parámetrosque indica la NIIF 9 para el calculo del deterioro y la afectación desus resultados serán aquellas que tienen su cartera concentrada encréditos de largo plazo y en sectores y segmentos de alto riesgo.

PwC

Conclusiones

• Una misma entidad , frente a bienes o servicios que tradicionalmente ha entendido como similares, podría llegar a requerir la aplicación de procedimientos de reconocimiento y medición diferentes, considerando las particularidades contractuales y negociación con cada cliente.

• La nueva norma precisa en mejor medida los métodos que deben ser aplicados en las diferentes circunstancias para la medición de los ingresos.

63

Top Related