Languages

Pages

Legal

Prof. Renê Coppe Pimentel | Pg. 1

Professor:

Renê Coppe Pimentel

GESTÃO

FINANCEIRA

Prof. Renê Coppe Pimentel | Pg. 2

PROGRAMA

• Primeira parte (risco, retorno, custo de oportunidade e criação de

valor)

– Introdução à Gestão Financeira

– Medidas Estatísticas de Avaliação e Risco.

– Risco, Retorno e Eficiência do Mercado de Capitais.

– Teoria do Portfólio.

– Modelo de Precificação de Ativos e Custo de Oportunidade.

– Custo de Capital, WACC e Criação de Valor.

– Medidas de Criação de Valor + Revisão.

• Segunda parte (Avaliação econômica de investimentos e

financiamento)

– Estrutura de Capital.

– Decisões de Investimentos e Dimensionamento dos Fluxos de Caixa.

– A decisão de Investimento e Avaliação Econômica de Investimentos.

– Decisões de Investimento em Condições de Risco.

– Fontes de Financiamento a Longo Prazo no Brasil. Títulos de Dívida e

Ações.

Prof. Renê Coppe Pimentel | Pg. 3

MÉTRICAS DE DESEMPENHO

• 1. Medidas Contábeis

– Não incluem o custo de capital.

– Exemplos: Lucro Operacional Liquido de IR - NOPAT, EBITDA,

ROI/ROCE/ROIC

• 2. Medidas de Lucro em Excesso

– Consideram o custo de capital e são mensuradas tanto pelo regime de

competência como pelo regime de caixa.

– Exemplos: EVA, Lucro Econômico,

• 3. Medidas Baseadas no Mercado

– Exemplos: MVA (Market Vaue Added), EFV (Economic Future Value)

• 4. Medidas de Fluxos de Caixa

– Exemplos: Fluxo de Caixa Operacional, FOCF (Free Operating Cash

Flow), FCFE (Free Cash Flow to Equity), CFROI

Prof. Renê Coppe Pimentel | Pg. 4

AVALIAÇÕES BASEADAS

EM VALOR: ECONOMIC VALUE ADDED MODEL (EVA)

Prof. Renê Coppe Pimentel | Pg. 5

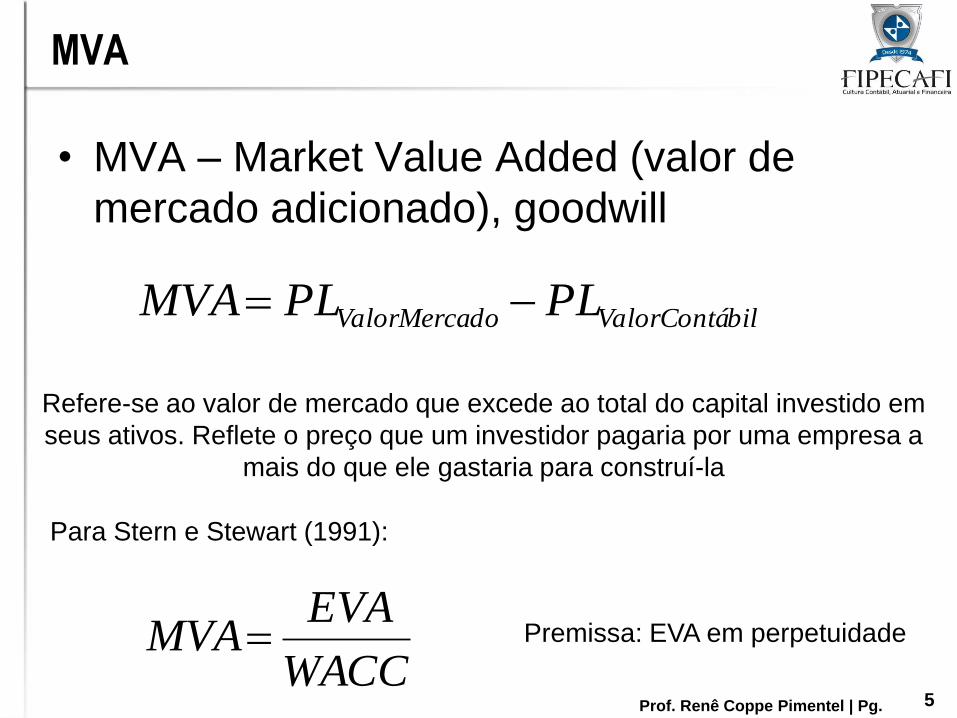

MVA

• MVA – Market Value Added (valor de

mercado adicionado), goodwill

WACC

EVAMVA

bilValorContádoValorMerca PLPLMVA

Refere-se ao valor de mercado que excede ao total do capital investido em

seus ativos. Reflete o preço que um investidor pagaria por uma empresa a

mais do que ele gastaria para construí-la

Para Stern e Stewart (1991):

Premissa: EVA em perpetuidade

Prof. Renê Coppe Pimentel | Pg. 6

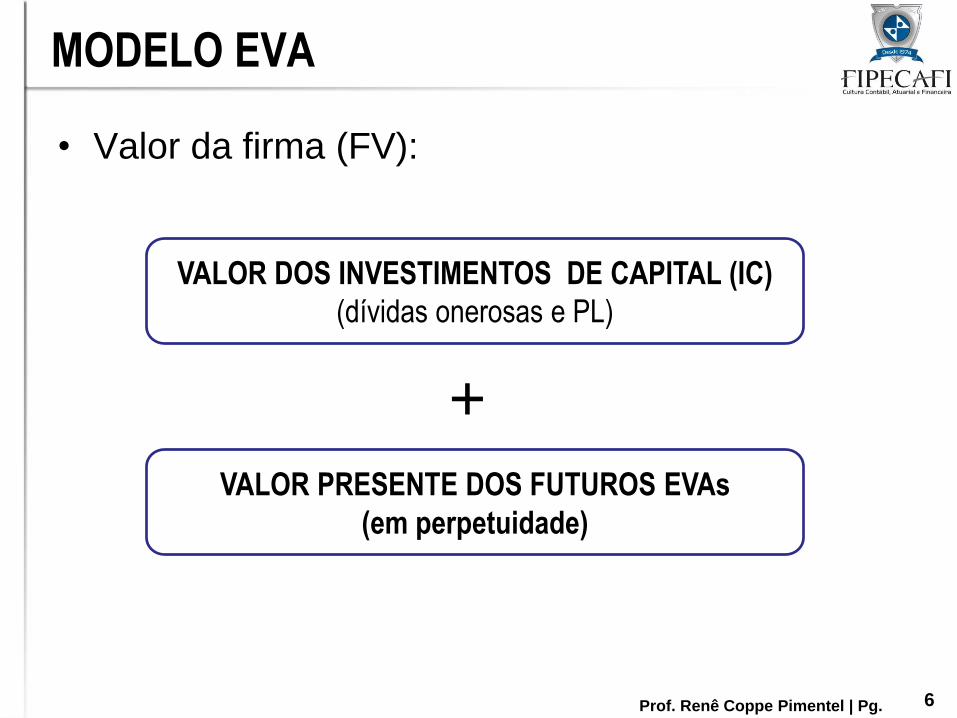

MODELO EVA

• Valor da firma (FV):

VALOR DOS INVESTIMENTOS DE CAPITAL (IC)

(dívidas onerosas e PL)

VALOR PRESENTE DOS FUTUROS EVAs

(em perpetuidade)

+

Prof. Renê Coppe Pimentel | Pg. 7

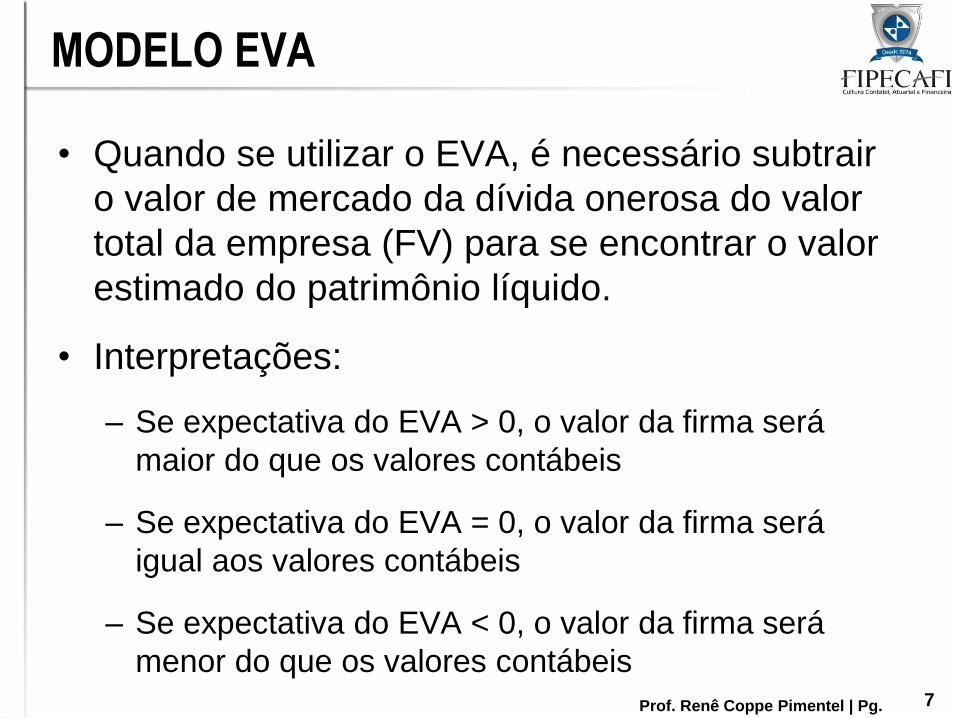

MODELO EVA

• Quando se utilizar o EVA, é necessário subtrair

o valor de mercado da dívida onerosa do valor

total da empresa (FV) para se encontrar o valor

estimado do patrimônio líquido.

• Interpretações:

– Se expectativa do EVA > 0, o valor da firma será

maior do que os valores contábeis

– Se expectativa do EVA = 0, o valor da firma será

igual aos valores contábeis

– Se expectativa do EVA < 0, o valor da firma será

menor do que os valores contábeis

Prof. Renê Coppe Pimentel | Pg. 8

AVALIAÇÃO DE

INVESTIMENTOS

(ORÇAMENTO DE

CAPITAL)

Prof. Renê Coppe Pimentel | Pg. 9

O QUE É ORÇAMENTO DE CAPITAL?

• Análise das adições potenciais de ativos fixos.

• Decisões de Longo Prazo; envolvem grandes

dispêndios.

• Muito importante para o futuro da empresa.

Prof. Renê Coppe Pimentel | Pg. 10

TIPOS DE PROJETOS

• Independentes

Aceitação / rejeição de um projeto não implica na

rejeição / aceitação de outro(s) projeto(s).

• Mutuamente Excludentes

Aceitação / rejeição de um projeto implica na rejeição /

aceitação de outro projeto

Prof. Renê Coppe Pimentel | Pg. 11

O número de anos necessários para recuperar o

custo do projeto,

ou quanto tempo leva para se ter o dinheiro

investido de volta?

O QUE É PERÍODO DE PAYBACK ?

Prof. Renê Coppe Pimentel | Pg. 12

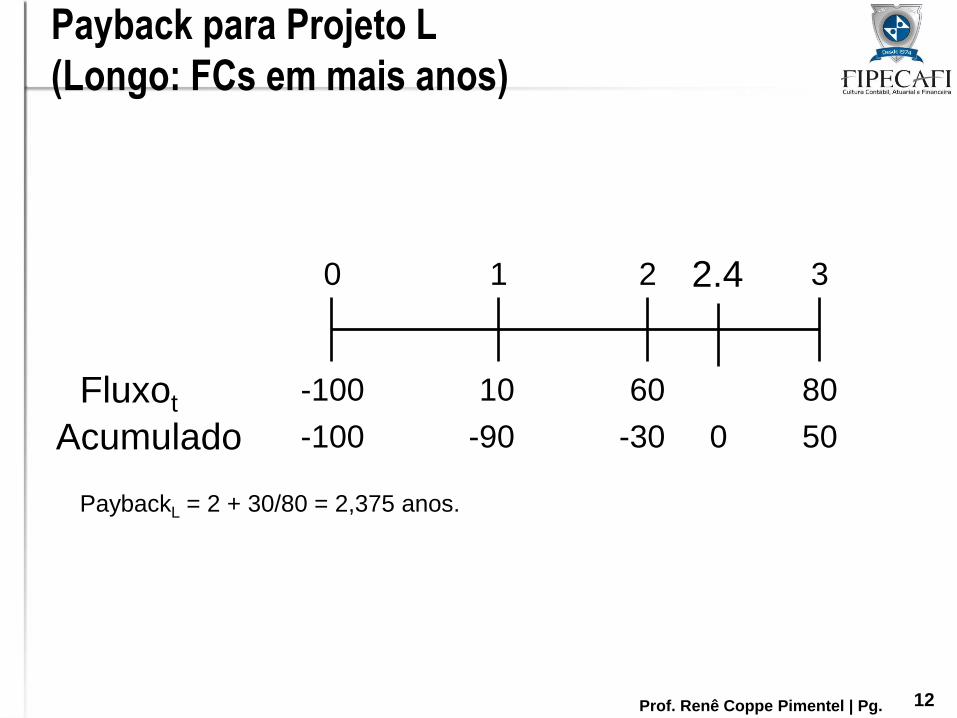

10 80 60

0 1 2 3

-100 Fluxot

Acumulado -100 -90 -30 50

PaybackL = 2 + 30/80 = 2,375 anos.

0

2.4

Payback para Projeto L

(Longo: FCs em mais anos)

Prof. Renê Coppe Pimentel | Pg. 13

Fluxot

Acumulado -100 -30 20 40

PaybackS = 1 + 30/50 = 1,6 anos.

70 20 50

0 1 2 3

-100

0

1.6

Payback é um tipo de análise de equilíbrio

(breakeven analysis).

Projeto S (Pequeno: FCs rápidos)

Prof. Renê Coppe Pimentel | Pg. 14

PAYBACK

• Vantagens

– Fornece uma indicação do risco e liquidez

do projeto.

– Fácil de calcular e entender.

• Desvantagens

– Ignora o Valor do Dinheiro no Tempo.

– Ignora as entradas que ocorrem depois de

período de payback.

Prof. Renê Coppe Pimentel | Pg. 15

PAYBACK

= 2 + 41.32/60.11 = 2.7 anos.

-41.32

60.11

10 80 60

0 1 2 3

Fluxot

Acumul -100 -90.91 18.79

Payback descontado

Payback Descontado: Utiliza Fluxo de Caixa descontado. Aplicação no Projeto L.

VPFt -100

-100

10%

9.09 49.59

Recuperação investimento + custo de capital

em 2,7 anos.

2.7

Prof. Renê Coppe Pimentel | Pg. 16

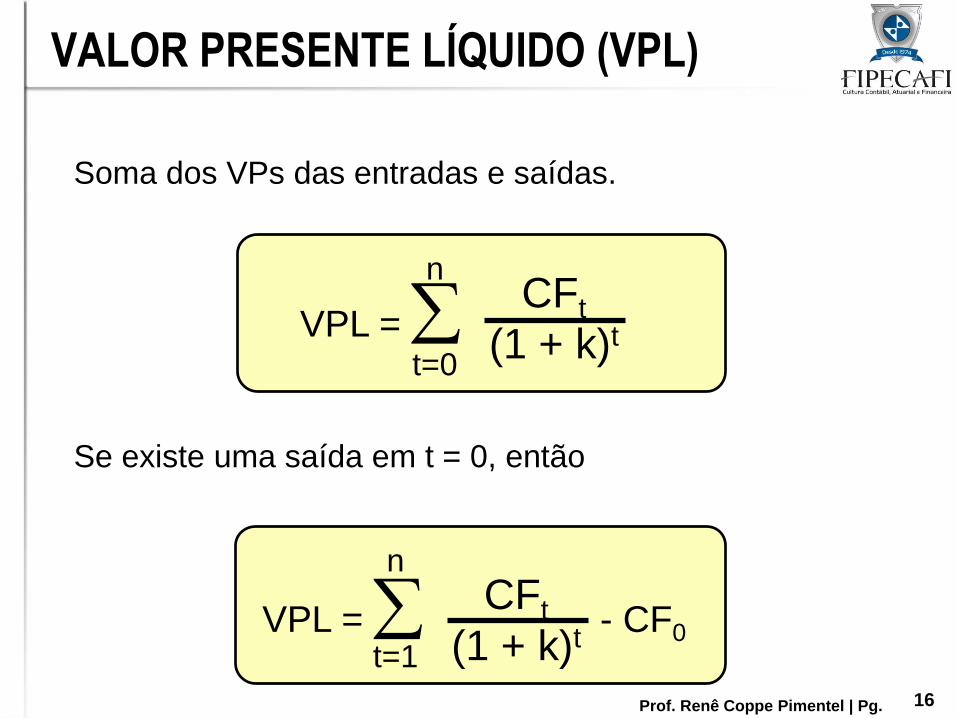

Soma dos VPs das entradas e saídas.

Se existe uma saída em t = 0, então

VPL =

n

t=0

CFt

(1 + k)t

VPL = - CF0

n

t=1

CFt

(1 + k)t

VALOR PRESENTE LÍQUIDO (VPL)

Prof. Renê Coppe Pimentel | Pg. 17

10 80 60

0 1 2 3

10%

Projeto L:

-100.00

9.09

49.58

60.11

18.78 = VPLL

VPLS = $19.98.

Qual é o VPL do Projeto L?

Prof. Renê Coppe Pimentel | Pg. 18

= 18.78 = VPLL.

Entre com o Fluxo de L:

100

10

60

80

10

CHS

NPV

CF2

CF3

i

g CF0

CF1 g

g

g

f

Solução pela Calculadora HP

Prof. Renê Coppe Pimentel | Pg. 19

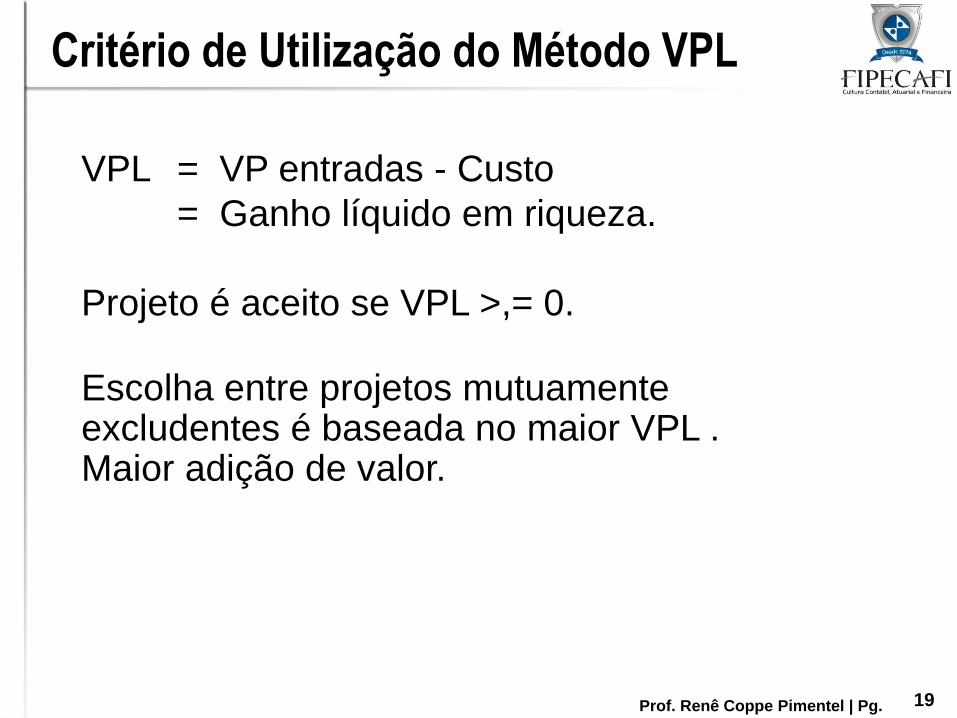

VPL = VP entradas - Custo

= Ganho líquido em riqueza.

Projeto é aceito se VPL >,= 0.

Escolha entre projetos mutuamente excludentes é baseada no maior VPL . Maior adição de valor.

Critério de Utilização do Método VPL

Prof. Renê Coppe Pimentel | Pg. 20

• Através do método VPL, qual(is) projeto(s) seriam aceitos?

• Se Projetos S e L são mutuamente excludentes, aceita-se projeto S; porque VPLS > VPLL .

• Se S & L são independentes, aceita-se ambos; VPL > 0.

Importante: VPLs mudam na medida em que o custo de capital muda.

Critério de Utilização do Método VPL

Prof. Renê Coppe Pimentel | Pg. 21

0 1 2 3

CF0 CF1 CF2 CF3

Custo Entradas

TIR é a taxa de desconto que faz com que VP entradas = custo. Isso significa que o VPL = 0.

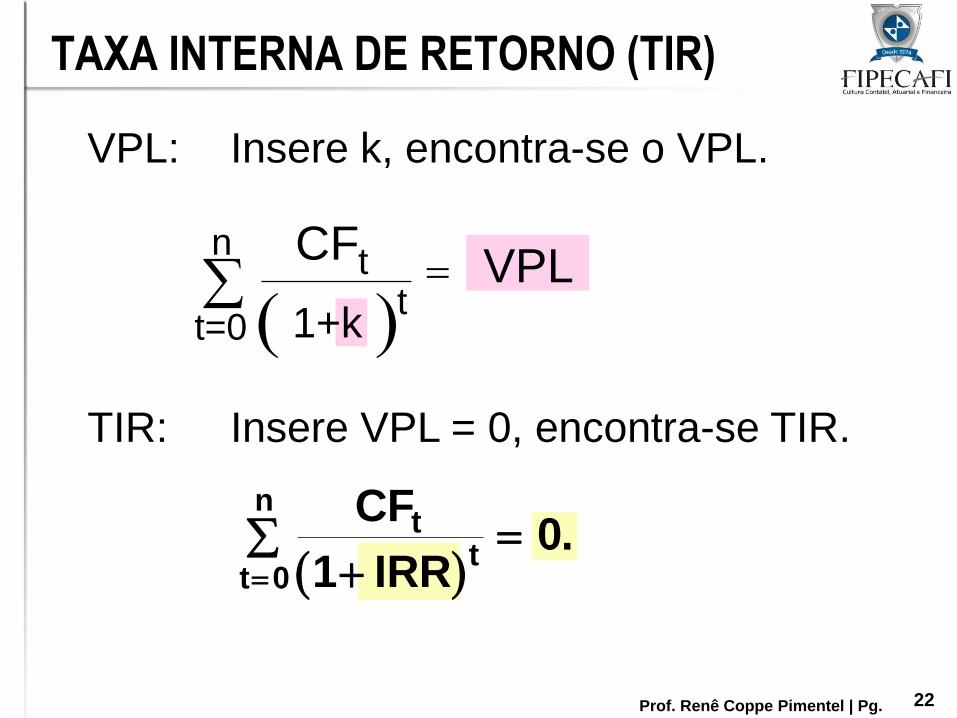

TAXA INTERNA DE RETORNO (TIR)

Prof. Renê Coppe Pimentel | Pg. 22

t

nt

t

CF

IRR

0 1

0.

VPL: Insere k, encontra-se o VPL.

TIR: Insere VPL = 0, encontra-se TIR.

t=0

n t

t

CF VPL

1+k

TAXA INTERNA DE RETORNO (TIR)

Prof. Renê Coppe Pimentel | Pg. 23

10 80 60

0 1 2 3 TIR = ?

-100.00

PV3

PV2

PV1

0 = VPL Inserir os Fluxos de Caixa de L e pressionar a tecla IRR:

TIRL = 18.13%. TIRS = 23.56%.

Qual é a TIR do Projeto L?

Prof. Renê Coppe Pimentel | Pg. 24

= 18,13 = TIRL.

Entre com o Fluxo de L:

100

10

60

80

CHS

IRR

CF2

CF3

g CF0

CF1 g

g

g

f

Solução pela Calculadora HP

Prof. Renê Coppe Pimentel | Pg. 25

Se TIR > WACC, então a taxa de retorno

do projeto é maior que o seu custo. Há um

retorno superior ao retorno dos acionistas.

Exemplo: WACC = 10%, TIR = 15%.

Projeto é Lucrativo.

Critério de Utilização do Método da TIR

Prof. Renê Coppe Pimentel | Pg. 26

• Se TIR >,= k, aceita o projeto.

• Se TIR < k, rejeita o projeto.

Critério de Aceitação Pela TIR

Prof. Renê Coppe Pimentel | Pg. 27

• Através do Método da TIR , qual(is) projeto(s) seriam aceitos?

• Se S e L são independentes, ambos são aceitos. TIRs > k = 10%.

• Se S e L são mutuamente excludentes, aceita-se o projeto S porque a TIRS > TIRL .

A TIR é independente do custo de capital, mas a aceitação de um projeto depende de k.

Critério de Utilização do Método da TIR

Prof. Renê Coppe Pimentel | Pg. 28

IL = . Valor Presente das entradas de caixa

Valor Presente das saídas de caixa

ÍNDICE DE LUCRATIVIDADE (IL)

Projeto L:

$9.09 + $49.59 + $60.11

$100

Projeto S:

$63.64 + $41.32 + $15.03

$100

ILL = = 1,19.

ILS = = 1,20.

Prof. Renê Coppe Pimentel | Pg. 29

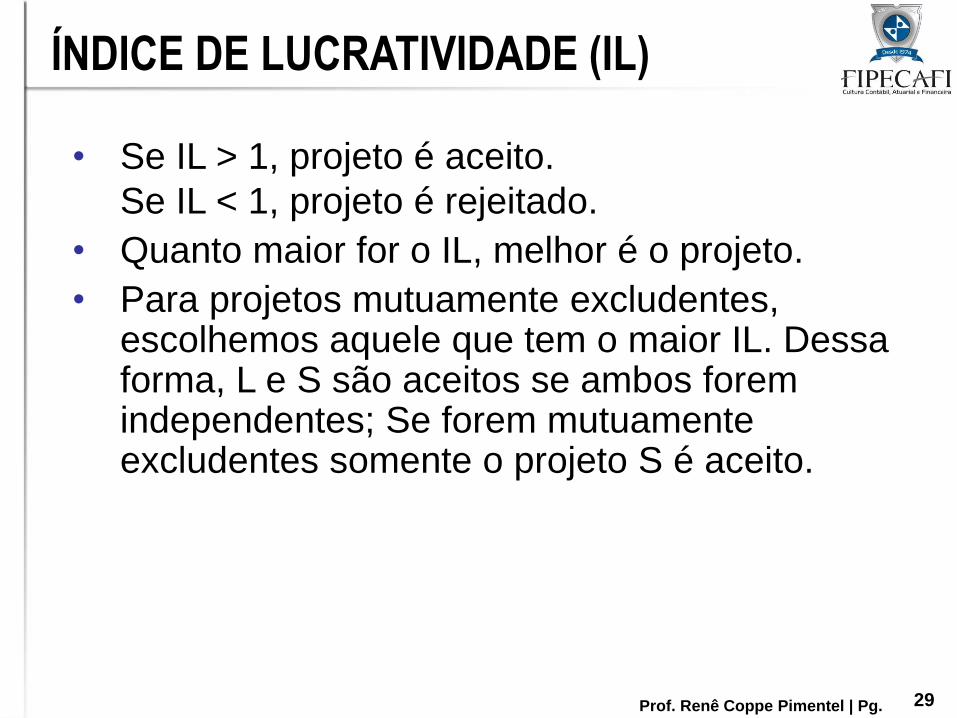

• Se IL > 1, projeto é aceito.

Se IL < 1, projeto é rejeitado.

• Quanto maior for o IL, melhor é o projeto.

• Para projetos mutuamente excludentes, escolhemos aquele que tem o maior IL. Dessa forma, L e S são aceitos se ambos forem independentes; Se forem mutuamente excludentes somente o projeto S é aceito.

ÍNDICE DE LUCRATIVIDADE (IL)

Prof. Renê Coppe Pimentel | Pg. 30

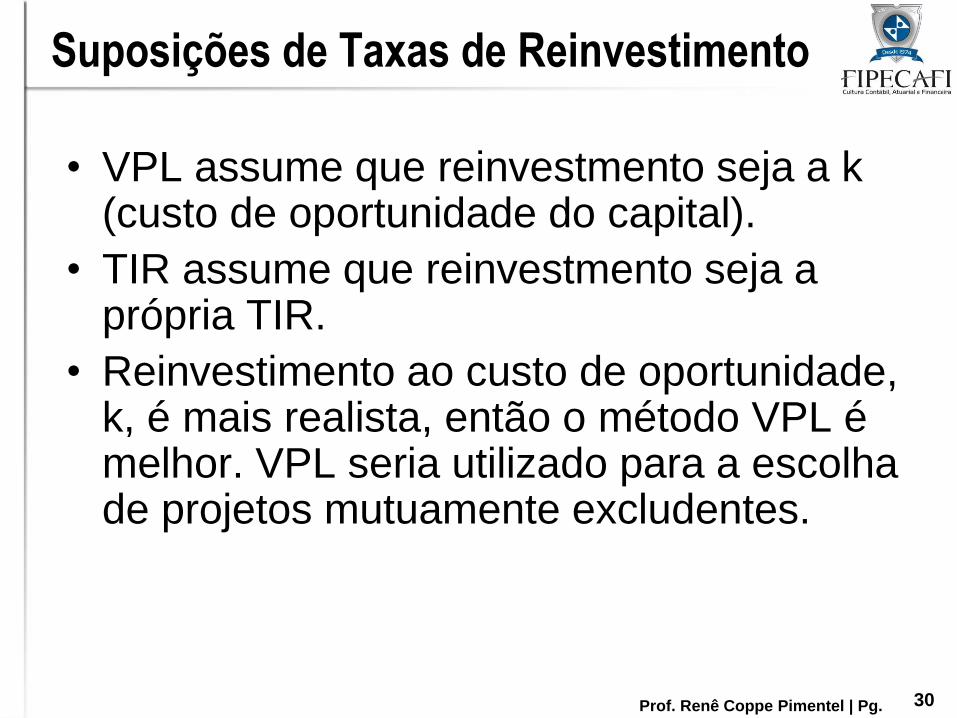

• VPL assume que reinvestmento seja a k (custo de oportunidade do capital).

• TIR assume que reinvestmento seja a própria TIR.

• Reinvestimento ao custo de oportunidade, k, é mais realista, então o método VPL é melhor. VPL seria utilizado para a escolha de projetos mutuamente excludentes.

Suposições de Taxas de Reinvestimento

Prof. Renê Coppe Pimentel | Pg. 31

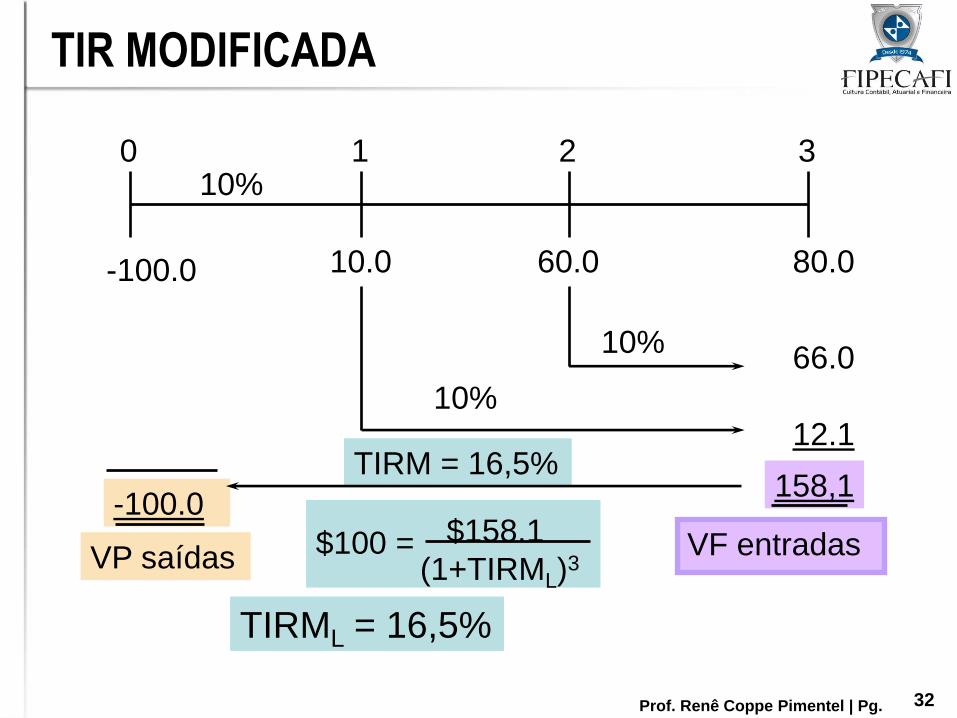

TIR modificada (TIRM) é a taxa de desconto que faz com que o Valor Presente (VP) do Valor Final de um projeto (VF) se iguale ao VP dos custos. VF é obtido através da aplicação das entradas de caixa ao custo médio de capital (WACC).

Dessa forma, TIRM força as entradas de caixa a serem reinvestidas ao WACC.

TIR MODIFICADA

Prof. Renê Coppe Pimentel | Pg. 32

$158.1

(1+TIRML)3

10.0 80.0 60.0

0 1 2 3 10%

66.0

12.1

158,1

-100.0

10%

10%

VF entradas

-100.0

VP saídas

TIRM = 16,5%

TIRML = 16,5%

$100 =

TIR MODIFICADA

Prof. Renê Coppe Pimentel | Pg. 33

• Por que usar TIRM ao invés da TIR? – TIRM assume corretamente que a taxa de

reinvestimento seja ao custo de oportunidade = k.

– TIRM também evita problemas com os projetos não-convencionais.

– Administradores gostam de comparações entre taxas de retorno e a TIRM é melhor para isso que a TIR.

TIR MODIFICADA

Prof. Renê Coppe Pimentel | Pg. 34

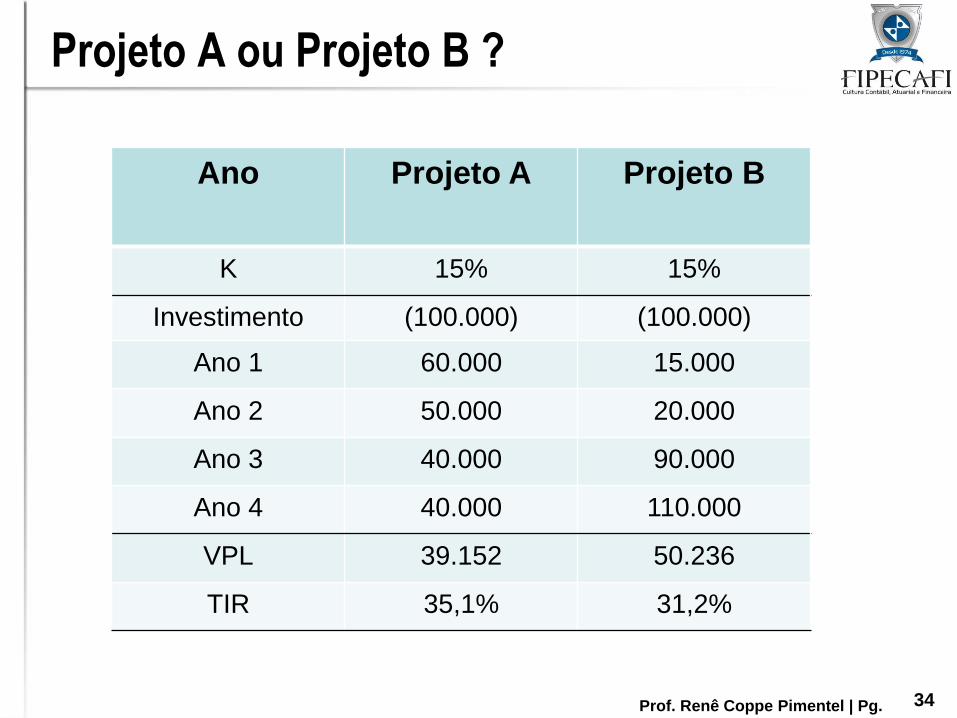

Projeto A ou Projeto B ?

Ano Projeto A Projeto B

K 15% 15%

Investimento (100.000) (100.000)

Ano 1 60.000 15.000

Ano 2 50.000 20.000

Ano 3 40.000 90.000

Ano 4 40.000 110.000

VPL 39.152 50.236

TIR 35,1% 31,2%

Prof. Renê Coppe Pimentel | Pg. 35

• BGE 11.0 – A Hittle Company possui duas propostas de

investimento, o projeto X e o projeto Y. Cada projeto tem custo de

$10.000, e o custo de capital projetado é de 12%. Os fluxos líquidos

de caixa esperados são:

• Calcule: Payback, VPL/NPV, TIR/IRR, TIRM/MIRR

• Qual projeto ou projetos devem ser aceitos se forem

independentes?

• Qual projeto deve ser aceito se forem mutuamente excludentes?

Ano Projeto X Projeto Y

0 (10.000) (10.000)

1 6.500 3.500

2 3.000 3.500

3 3.000 3.500

4 1.000 3.500

Top Related