Languages

Pages

Legal

13. října 2011

Financial focus

Osobní bankroty v srpnu

Je dluh obcí nebezpečným jevem?

Jeden nebo více vlastníků firmy

Semifinalistky OCP 2011 a 2010

Jak to vypadá s bankroty od platnosti insolvenčního zákona?

Dovolujeme si Vám nabídnout novinky a analýzy zpracované společností

CCB – Czech Credit Bureau, a.s. a pravidelně uveřejňované na stránkách

www.informaceofirmach.cz

31. května 2011

Financial focus

Bankroty se staly téměř neoddělitelnou součástí našeho života. Zvyšuje se počet firemních bankrotů a

především bankrotů osobních. Bankrot na jedné straně pročišťuje trh a uvolňuje kapitál pro další rozvoj, na

straně druhé pro mnohé není záležitostí příjemnou. Je známo, že věřitelé po vyhlášení bankrotu svého

obchodního partnera jen velmi zřídka dostanou své pohledávky zpět. Pravidelné prověřování finanční

situace obchodních partnerů může zamezit nebo významně snížit toto riziko a předejít tak nečekaným

negativním dopadům na chod firmy.

V dalším vydání Financial focus Vám přinášíme přehled analýz, které jsme v uplynulých měsících

zpracovali. Jak uvidíte, záběr je poměrně široký. Od rozboru firemních a osobních bankrotů v delším

časovém horizontu, přes téma, zda je jeden vlastník pro firmu výhodou, až po analýzu hospodaření českých

obcí. Naleznete zde také poznámky k soutěži Ocenění českých podnikatelek, i jak to vypadá s bankroty od

platnosti insolventního zákona 56/2008 Sb.

Věříme, že Vás informace, které na těchto stránkách přinášíme, zaujmou.

1

13. října 2011

Financial focus Osobní bankroty v srpnu

V srpnu bylo vyhlášeno 1 129 osobních bankrotů, což je nejvyšší počet od ledna 2008. Oproti červenci stoupl jejich

počet o 269 případů. Od začátku letošního roku do srpna bylo vyhlášeno 7 291 osobních bankrotů, zatímco ve

stejném období loňského roku to byla méně než polovina. Růst počtu osobních bankrotů se nezastavil, i když

meziroční tempo růstu se postupně snižuje.

Návrh na osobní bankrot podalo v srpnu 1 534 osob, a to je o 335 více než v červenci. V období od ledna do srpna

podalo návrh na osobní bankrot 9 854 lidí, což je o 4 763 více než ve stejném období loňského roku. Meziročně se

počet vyhlášených osobních bankrotů zvýšil o 94 %.

Graf 1: Osobní bankroty

Pramen: CCB-Czech Credit Bureau, a. s.

Rozdíl mezi počtem návrhů a počtem vyhlášených osobních bankrotů se v zásadě stabilizoval, i když na vyšší úrovni

než tomu bylo v roce 2009 a 2010.

Od počátku platnosti zákona umožňujícího vyhlášení osobního bankrotu se na jejich počtu nejvíce podíleli lidé ve

věku 35 až 44 let. Tvořili téměř jednu třetinu všech případů. O něco více než jednou pětinou se podílely osoby ve

věku od 45 do 54 let. Nejmenší podíl na počtu osobních bankrotů vykázala nejmladší věková skupina do 24 let (3%).

Počet osobních bankrotů nejstarší věkové skupiny (55 let a více) se na jejich celkovém počtu podílel také jednou

pětinou.

V srpnu bylo nejvíce osobních bankrotů vyhlášeno v Ústeckém kraji (175 případů), dále v Moravskoslezském kraji

(167) a ve Středočeském kraji (123). Nejméně pak v kraji Vysočina (13) a v Jihočeském kraji (34).

Za osm měsíců letošního roku bylo vyhlášeno nejvíce osobních bankrotů v Moravskoslezském kraji (1 153) a jen

o něco méně v Ústeckém kraji (1 127). Nejméně osobních bankrotů bylo v tomto období vyhlášeno v kraji Vysočina

(125) a v Praze (234).

Od ledna do srpna 2011 se ve srovnání se stejným obdobím roku 2010 nejrychleji zvýšil počet bankrotů v Plzeňském

kraji (o 275 %) a jen o něco pomaleji v Karlovarském kraji (o 267 %). Pouze o 33 % stoupl počet osobních bankrotů

v Pardubickém kraji a o 41 % pak v Moravskoslezském kraji.

0 200 400 600 800

1000 1200 1400 1600 1800

po

čet

ba

nk

rotů

za

měs

íc

Osobní bankroty

bankroty

návrhy

2

13. října 2011

Financial focus

V prvních osmi měsících letošního roku se počet návrhů na osobní bankrot, ve srovnání

se stejným obdobím loňského roku, zvýšil v Jihomoravském kraji (o 164 %) a jen o něco

pomaleji pak v Plzeňském kraji (o 160 %). Nejnižší tempo růstu vykázal Liberecký kraj, ve kterém se počet návrhů

na osobní bankrot v daném období zvýšil pouze o 35 %.

V letošním roce bylo nejvíce osobních bankrotů v přepočtu na 10 000 obyvatel vyhlášeno v Karlovarském kraji (16,2

osobních bankrotů), dále v Ústeckém kraji (13,5 osobních bankrotů) a v Královéhradeckém kraji (10,6 osobních

bankrotů). Nejméně případů nalezneme v Praze (1,9 osobních bankrotů) a v kraji Vysočina (2,4 osobních bankrotů).

V průměru za všechny kraje připadlo na 10 0000 obyvatel 6,8 osobních bankrotů.

Graf 2: Osobní bankroty na 10 0000 obyvatel

Pramen: CCB-Czech Credit Bureau, a. s.

Doba mezi podáním návrhu na osobní bankrot a jeho vyhlášením se mezi kraji výrazně odlišuje. Podle jednotlivých

soudů se pohybuje od necelých 28 dnů až do více než 71 dnů, počítáno z údajů od ledna 2008. V průměru za všechny

soudy to bylo necelých 45 dní. Zajímavé je, že až na malé výjimky platí, že čím více osobních bankrotů daný soud

vyhlásil, tím kratší dobu k tomu potřeboval. Například podíl soudu, který dokázal dovést návrh na osobní bankrot

k jeho vyhlášení za v průměru 27,6 dnů, byl na všech vyhlášených osobních bankrotech největší (27 %). Soud,

kterému to trvalo naopak nejdéle, se na celkovém počtu vyhlášených osobních bankrotů podílel jen 9 %.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Praha VYS JHČ ZL JHM PA STČ LI OL MSK PL HK UL KV

po

čet

ba

nk

rotů

na

10

00

0 o

by

va

tel

Osobní bankroty (leden až srpen)

2010

2011

3

13. října 2011

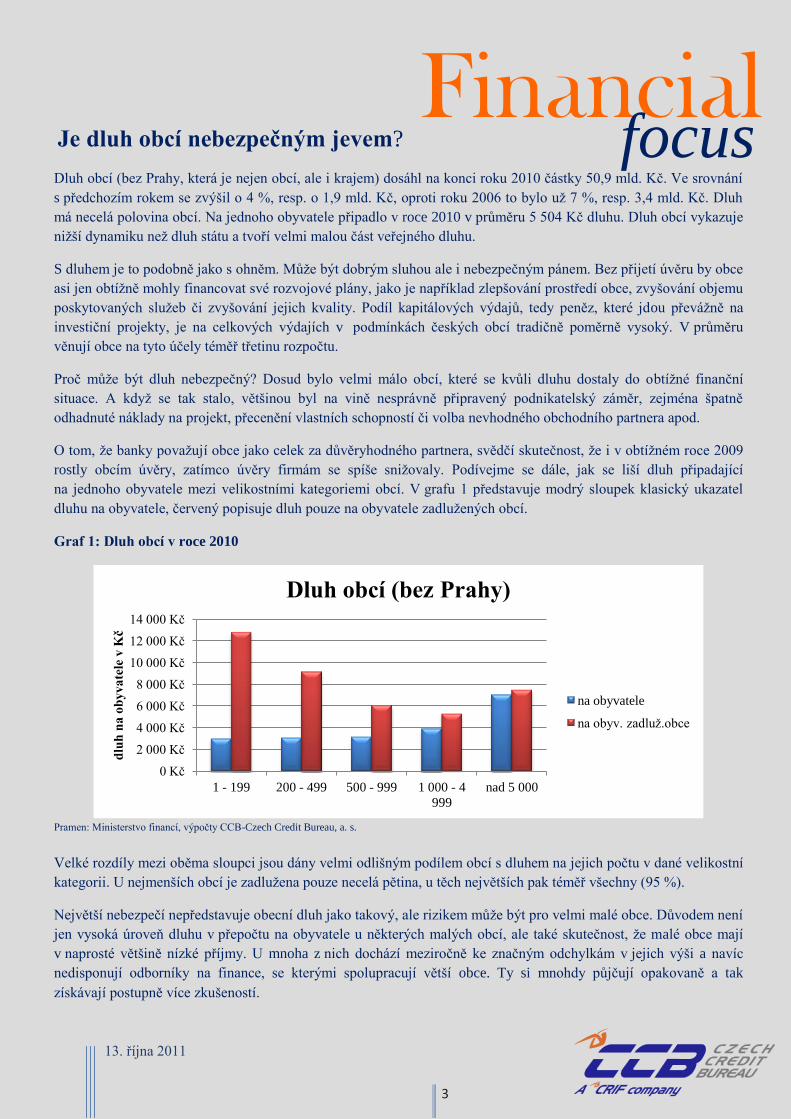

Financial focus Je dluh obcí nebezpečným jevem?

Dluh obcí (bez Prahy, která je nejen obcí, ale i krajem) dosáhl na konci roku 2010 částky 50,9 mld. Kč. Ve srovnání

s předchozím rokem se zvýšil o 4 %, resp. o 1,9 mld. Kč, oproti roku 2006 to bylo už 7 %, resp. 3,4 mld. Kč. Dluh

má necelá polovina obcí. Na jednoho obyvatele připadlo v roce 2010 v průměru 5 504 Kč dluhu. Dluh obcí vykazuje

nižší dynamiku než dluh státu a tvoří velmi malou část veřejného dluhu.

S dluhem je to podobně jako s ohněm. Může být dobrým sluhou ale i nebezpečným pánem. Bez přijetí úvěru by obce

asi jen obtížně mohly financovat své rozvojové plány, jako je například zlepšování prostředí obce, zvyšování objemu

poskytovaných služeb či zvyšování jejich kvality. Podíl kapitálových výdajů, tedy peněz, které jdou převážně na

investiční projekty, je na celkových výdajích v podmínkách českých obcí tradičně poměrně vysoký. V průměru

věnují obce na tyto účely téměř třetinu rozpočtu.

Proč může být dluh nebezpečný? Dosud bylo velmi málo obcí, které se kvůli dluhu dostaly do obtížné finanční

situace. A když se tak stalo, většinou byl na vině nesprávně připravený podnikatelský záměr, zejména špatně

odhadnuté náklady na projekt, přecenění vlastních schopností či volba nevhodného obchodního partnera apod.

O tom, že banky považují obce jako celek za důvěryhodného partnera, svědčí skutečnost, že i v obtížném roce 2009

rostly obcím úvěry, zatímco úvěry firmám se spíše snižovaly. Podívejme se dále, jak se liší dluh připadající

na jednoho obyvatele mezi velikostními kategoriemi obcí. V grafu 1 představuje modrý sloupek klasický ukazatel

dluhu na obyvatele, červený popisuje dluh pouze na obyvatele zadlužených obcí.

Graf 1: Dluh obcí v roce 2010

Pramen: Ministerstvo financí, výpočty CCB-Czech Credit Bureau, a. s.

Velké rozdíly mezi oběma sloupci jsou dány velmi odlišným podílem obcí s dluhem na jejich počtu v dané velikostní

kategorii. U nejmenších obcí je zadlužena pouze necelá pětina, u těch největších pak téměř všechny (95 %).

Největší nebezpečí nepředstavuje obecní dluh jako takový, ale rizikem může být pro velmi malé obce. Důvodem není

jen vysoká úroveň dluhu v přepočtu na obyvatele u některých malých obcí, ale také skutečnost, že malé obce mají

v naprosté většině nízké příjmy. U mnoha z nich dochází meziročně ke značným odchylkám v jejich výši a navíc

nedisponují odborníky na finance, se kterými spolupracují větší obce. Ty si mnohdy půjčují opakovaně a tak

získávají postupně více zkušeností.

0 Kč

2 000 Kč

4 000 Kč

6 000 Kč

8 000 Kč

10 000 Kč

12 000 Kč

14 000 Kč

1 - 199 200 - 499 500 - 999 1 000 - 4

999

nad 5 000

dlu

h n

a o

by

va

tele

v K

č

Dluh obcí (bez Prahy)

na obyvatele

na obyv. zadluž.obce

4

13. října 2011

Financial focus Navíc malé obce mají většinou neuvolněného starostu a malý počet členů zastupitelstva, takže

možnost nesprávného rozhodnutí je v tomto případě vyšší. Celkové hodnocení situace obcí

poskytuje rating. Rating, který používá CCB-Czech Credit Bureau, a. s., vychází z celé řady

finančních a nefinančních ukazatelů, a rozděluje hodnocené subjekty do sedmi skupin. iRating je, zjednodušeně

řečeno, oceněním schopnosti obce dostát svým finančním závazkům včas a řádně. A to nejen pokud jde o bankovní

úvěry. Jak dopadly obce v roce 2010 podle tohoto kritéria, ukazuje graf 2.

Graf 2: iRating obcí v roce 2010

Pramen: Ministerstvo financí, výpočty CCB-Czech Credit Bureau, a. s.

Přidělení stupně A a B+ pro obec znamená nízkou míru rizika, naproti tomu stupně C a C- by měly obci sloužit jako

upozornění, že by měla svému finančnímu hospodařené věnovat více pozornosti při uvažování o zdravém a

bezpečném budoucím vývoji. Již druhým rokem je počet obcí bez rizika (stupeň A) o něco nižší, než počet těch, které

se vyznačují vysokým rizikem (stupeň C-). Pokud bude tento trend pokračovat, může nastat situace, kdy se do

finančních obtíží dostane více obcí. V současné době je důležitým upozorněním pro představitele obcí, že finanční

zdraví obce nemusí trvat navždy.

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

A B+ B B- C+ C C-

iRating obcí v roce 2010

5

13. října 2011

Financial focus Jeden nebo více vlastníků firmy

Na konci roku 2010 bylo v Registru ekonomických subjektů uvedeno 24 624 akciových společností, z toho jich

7 991 mělo jen jednoho vlastníka. Počet akciových společností s jedním vlastníkem se v posledních letech zvyšuje

rychleji než počet těch, které mají vlastníků více. Ve srovnání s rokem 2005 se jejich počet zvýšil na dvojnásobek,

zatímco v případě těch, které mají více než jednoho vlastníka, pouze o 37 %. Výsledkem je, že akciové společnosti

s jedním vlastníkem se v roce 2005 na jejich celkovém počtu podílely 22 %, o pět let později již tvořily téměř jednu

třetinu (32 %) všech akciových společností.

Obdobný trend nalezneme i u společností s ručením omezeným, nejčastější právní formy obchodních společností.

V roce 2010 jich z celkového počtu více než 312 tisíc měla pouze jednoho vlastníka téměř polovina (konkrétně

153 384, tj. 49 %). A i v tomto případě se jejich podíl v čase postupně zvyšoval, i když ne tak razantně jako v případě

akciových společností. Společnosti s ručením omezeným s jedním vlastníkem v roce 2005 se na jejich celkovém

počtu podílely 46 %.

Počet společností s jedním vlastníkem se zvyšoval v případě obou skupin společností v posledních letech rychleji než

u těch, které mají vlastníků více.

Téměř polovina (46 %) všech akciových společností má sídlo v Praze. Větší podíl než 10 % má ještě Jihomoravský

kraj (12 %). Nejnižší podíl na všech akciových společnostech má nejmenší kraj, a to Karlovarský (1 %), za ním je

kraj Vysočina (2 %). Praha má také ze všech krajů nejvyšší podíl akciových společností s jedním vlastníkem na

všech evidovaných společnostech, a to 38 %. Za ní se umístil Ústecký kraj (32 %). Nejmenší podíl má kraj Vysočina

a Pardubický kraj, ve kterých se akciové společnosti s jedním vlastníkem podílely pouze 23 % na všech

společnostech, které mají v těchto krajích své sídlo. Průměr za všechny kraje byl 32 %.

Ve srovnání s rokem 2008 se počet akciových společností s jedním vlastníkem zvýšil nejrychleji převážně v těch

krajích, ve kterých byl jejich podíl spíše podprůměrný. Jedná se o Jihočeský kraj (růst o 27 %) a kraj Vysočina (růst

o 16 %). V kraji Vysočina se však celkový počet akciových společností mezi léty 2008 a 2010 navzdory rychlému

růstu počtu akciových společností s jedním vlastníkem snížil. Méně akciových společností v roce 2010 než v roce

2008 měl také ještě Zlínský kraj a v Královéhradeckém, Libereckém a Olomouckém kraji se jejich počet v daném

období prakticky nezměnil.

Počet akciových společností s více než jedním vlastníkem se v období 2008 až 2010 nejvíce zvýšil v Praze (o 5 %),

dále v Moravskoslezském a Karlovarském kraji (shodně o 3%). V sedmi krajích došlo k jejich úbytku. Jejich úbytek

v tomto období zaznamenal zejména kraj Vysočina (o 7 %) a Zlínský kraj (o 5 %).

Z celkového počtu společností s ručením omezeným má sídlo v Praze 40 % společností tohoto typu. Se značným

odstupem se pak na jejich celkovém počtu podílí Jihomoravský kraj (12 %). Nejmenší podíl společností s ručeím

omezeným měl kraj Vysočina (2 %) a jen o něco větší podíl vykázal Karlovarský kraj.

Zatímco v případě akciových společností drží Praha prvenství, pokud jde o podíl společností s jedním vlastníkem na

všech společnostech, které zde mají sídlo, u společností s ručením omezeným s jedním vlastníkem dosáhla pouze

průměrného podílu, tj. 49 %. Vyšší podíl než Praha, a to 53 %, měl Jihomoravský kraj, dále ještě Plzeňský a

Moravskoslezský kraj (shodně 52 %) a Olomoucký kraj (51 %). V Karlovarském kraji měly naopak největší převahu

společnosti s ručením omezeným s více než jedním vlastníkem (60 %).

V období 2008 až 2010 se nejrychleji zvyšoval počet společností s ručením omezeným s jedním vlastníkem v Praze

(o 20 %) a v Moravskoslezském kraji (o 16 %).

6

13. října 2011

Financial focus Méně než průměrnou dynamiku růstu počtu těchto společností vykázal Liberecký kraj (o 8 %)

a kraj Zlínský (9 %). Podívejme se, zda se firmy s jedním vlastníkem odlišují od těch, které

mají vlastníků více, a to z hlediska délky působení na trhu a odvětví, a také z hlediska

velikosti měřené jak počtem zaměstnanců, tak i velikostí obratu.

Začněme akciovými společnosti, a to z hlediska délky jejich existence na trhu. Akciové společnosti s jedním

vlastníkem jsou v průměru mladší než ty, které mají vlastníků více. 62 % jich je mladších než 11 let, zatímco

v případě akciových společností s více vlastníky to je jen 46 %. U společností s ručením omezeným s jedním

vlastníkem není převaha těch, které na trhu působí 10 let a méně tak výrazná. Jejich podíl na celku dosahuje 55 %,

zatímco u společností s více vlastníky to je jen 47 %. Zrcadlově pak společnosti s jedním vlastníkem mají relativně

nižší zastoupení starších firem než ty, které mají vlastníků více (viz tabulka 1). Věková struktura u obou typů

společností je ovlivněna rychlejším růstem společností s jedním vlastníkem ve srovnání s více vlastníky.

Tabulka 1: Firmy podle doby existence na trhu

spol. s r. o. a. s.

Podíl na celku 1 vlastník v %

vVce vlastníků v

% 1 vlastník v % Více vlastníků v %

1 až 5 let 36 30 44 32

1 až 10 let 55 47 62 46

11 let a více 45 53 38 54

15 let a více 27 33 21 34 Pramen: CCB-Czech Credit Bureau, a .s.

Rozložení společností s ručením omezeným s jedním a více vlastníky mezi odvětvími se příliš neliší, respektive

odlišnosti jsou malé. Například společnosti s ručením omezeným s jedním vlastníkem mají o něco nižší podíl než ty

s více vlastníky v odvětví Velkoobchod a maloobchod a Zpracovatelský průmysl. Opačná relace platí pro odvětví

Profesní vědecké a technické činnosti a Administrativní a podpůrné činnosti.

U akciových společností jsou rozdíly mezi těmi s jedním a více vlastníky poněkud větší. V rámci společností

s jedním vlastníkem má odvětví Zemědělství, lesnictví a rybářství nižší podíl než ve skupině společností s více

vlastníky a totéž platí pro odvětví Velkoobchod a maloobchod. Opačnou relaci pak nalezneme u odvětví Činnosti

v oblasti nemovitostí.

Společnosti s ručením omezeným s 1 vlastníkem a s více vlastníky se příliš neliší ani z hlediska velikosti ročního

obratu (viz tabulka 2). Společnosti s jedním vlastníkem mají menší podíl v kategorii firem bez obratu a vyšší podíl

v kategorii od 500 tis do 3 mil. Kč než ty, které mají více vlastníků. Velké firmy s obratem nad 10 mil. Kč ročně

zaujímají v obou kategoriích společností s ručením omezeným srovnatelný podíl.

Tabulka 2: Společnosti podle velikosti ročního obratu

spol. s r. o. a. s.

Podle obratu 1 vlastník v % Více vlastníků v % 1 vlastník v % Více vlastníků v %

Bez obratu 43 48 36 37

Do 3 mil. Kč 29 25 21 21

Nad 3 mil.

Kč 27 27 43 41 Pramen: CCB-Czech Credit Bureau, a .s.

7

13. října 2011

Financial focus Obdobná je situace i v případě akciových společností s tím, že u společností s jedním

vlastníkem mají velké společnosti s ročním obratem nad 30 mil. Kč vyšší podíl než u

společností s více vlastníky.

Tabulka 3: Společnosti podle kategorie počtu zaměstnanců

spol. s r. o. a. s.

Podle zaměstnanců 1 vlastník v % Více vlastníků v % 1 vlastník v % Více vlastníků v %

Do 19 zaměstnanců 91 89 64 67

Nad 50

zaměstnanců 3 4 25 20 Pramen: CCB-Czech Credit Bureau, a. s.

U společností s jedním a více vlastníky nejsou významnější rozdíly ani v počtech zaměstnanců (tabulka 3). Ovšem

značná část společností kategorii počtu zaměstnanců vůbec nevykazuje. U společností s ručením omezeným s jedním

vlastníkem je to 42 % a 47 % u společností s více vlastníky. U akciových společností jsou na tom naopak lépe ty,

které mají více vlastníků. U nich představuje podíl těch, které kategorii počtu zaměstnanců uvedenou nemají, 41 %,

stejný údaj za společnosti s více vlastníky je 43 %.

Žádné zaměstnance nevykazuje 8 % společností s ručením omezeným, a to shodně bez ohledu na počet vlastníků. Je

to menší podíl než v případě akciových společností.

A jak je to s bankroty? V období od roku 1993 do poloviny roku 2011 byl vyhlášen bankrot u 1 664 akciových

společností a 16 105 společností s ručením omezeným. Z celkového počtu zbankrotovaných akciových společností

mělo 17 % v době bankrotu 1 vlastníka a zbývající část, tj. 83 % připadla na akciové společnosti s více než jedním

vlastníkem. Přitom se na celkovém počtu zbankrotovaných akciových společností podílely ty s jedním vlastníkem 32

% a ty s více než jedním vlastníkem pak 68 %. Z toho vyplývá, že akciové společnosti s jedním vlastníkem

bankrotují relativně méně často než ty, které mají vlastníků více.

Tabulka 4: Bankroty v období leden 1993 až červenec 2011

spol. s r. o. a. s.

Bankroty Počet Podíl v % Počet Podíl v %

1 vlastník 6 353 39 275 17

Více vlastníků 9 752 61 1 389 83

Celkem 16 105 100 1 664 100 Pramen: CCB-Czech Credit Bureau, a .s.

Z celkového počtu společností s ručením omezeným, na které byl ve stejném období vyhlášen bankrot, jich 39 %, tj.

6 353, mělo v době bankrotu jednoho vlastníka a 61 % (9 752) pak více než jednoho vlastníka. V roce 2010 se

společnosti s ručením omezením s jedním vlastníkem na jejich celkovém počtu bankrotů podílely 49 %. Takže i

v případě společností s ručením omezeným bankrotují ty s jedním vlastníkem relativně méně často než ty, které mají

vlastníků více.

Z předchozího vyplývá, že zde uváděné obchodní společnosti s jedním vlastníkem jsou bankrotem ohroženy mnohem

méně než ty, které mají vlastníků více. Přitom se obě skupiny společností významně neodlišují, pokud jde o jejich

odvětvové zaměření nebo velikost danou počtem zaměstnanců či výší ročního obratu. Jednou z výjimek je

skutečnost, že společnosti obou typů s jedním vlastníkem jsou v průměru mladší (působí tedy na trhu kratší dobu)

než ty s více vlastníky.

8

13. října 2011

Financial focus Semifinalistky OCP 2011 a 2010

Pro soutěž Ocenění českých podnikatelek (OCP) v roce 2011 bylo vybráno 196 semifinalistek, což je o 70

semifinalistek více než v roce 2010. Více než polovina semifinalistek soutěže OCP z roku 2010 se dostala i do

souboru semifinalistek soutěže roku 2011.

Velikostní rozdělení firem semifinalistek na základě počtu jejich zaměstnanců v obou letech soutěže ukazují grafy 1

a 2.

Graf 1: Velikost firem semifinalistek OCP v roce 2010

Pramen: CCB-Czech Credit Bureau, a. s.

Graf 2: Velikost firem semifinalistek OCP v roce 2011

Pramen: CCB-Czech Credit Bureau, a. s.

Z obou grafů vyplývá, že v souboru semifinalistek v roce 2010 mírně převažovaly větší firmy ve srovnání s rokem

2011. Zde uváděná nejmenší velikostní kategorie, tj. podíl firem s počtem zaměstnanců v rozmezí od 10 do 24,

dosahovala v roce 2011 více než polovinu z celkového počtu firem, zatímco v roce 2010 to byla necelá polovina.

Podíl firem s největším počtem zaměstnanců byl nepatrně vyšší v roce 2010 než v roce letošním.

49%

41%

10%

Počet zaměstnanců 2010

10 až 24

25 až 99

nad 100

52% 39%

9%

Počet zaměstnanců 2011

10 až 24

25 až 99

nad 100

9

13. října 2011

Financial focus A jak dopadly vybrané poměrové ukazatele pro firmy semifinalistek? Začněme s rentabilitou

tržeb. Tento ukazatel vyjadřuje poměr zisku k celkovým tržbám a výsledky za soutěž

v obou letech jsou obsaženy v tabulce 1. Vzhledem k volatilitě poměrových ukazatelů (značným změnám

z roku na rok) jsou zde všechny ukazatele počítány jako průměr za tři dostupné roky.

Tabulka 1: Rentabilita tržeb (RETS)

RETS 2010 2011

Méně než 0 % 6% 10%

0 % - 4 % 40% 42%

5 % - 10 % 26% 29%

10 % a více 27% 19% Pramen: CCB-Czech Credit Bureau, a. s.

Celkově lepších výsledků v rentabilitě tržeb dosáhly semifinalistky v soutěži z roku 2010. Podíl firem s nejhoršími

výsledky byl v souboru semifinalistek OCP z roku 2010 ve srovnání s letošním ročníkem vyšší a podíl těch

s nejlepšími výsledky naopak nižší. Rentabilitu tržeb do 4 % dosáhlo v loňském ročníku 46 % firem, zatímco

v letošním více než polovina (52 %). Dalším významným ukazatelem odrážejícím kvalitu udržitelnosti hospodaření

firem je celková zadluženost. Jedná se o podíl celkových cizích zdrojů firmy na jejích aktivech.

Tabulka 2: Celková zadluženost (ZAC)

ZAC 2010 2011

0-29 % 13% 14%

30% - 49 % 28% 26%

50% - 69 % 29% 24%

70 %-100 % 21% 27%

Více než 100 % 8% 9% Pramen: CCB-Czech Credit Bureau, a. s.

Firmy s nízkou zadlužeností (do 40 %) vykázaly v obou ročnících soutěže téměř shodný podíl na celkovém počtu.

Odlišnosti se objevily, pokud jde o velmi zadlužené až předlužené firmy. Ty představovaly v soutěžním ročníku 2010

29 % a v roce 2011 již 36 %.

Posledním poměrovým ukazatelem je celková likvidita. Tento ukazatel říká, kolikrát je firma schopná uspokojit

pohledávky svých věřitelů v případě, že by proměnila svá aktiva v peněžní prostředky. Výsledky jsou zobrazeny

v tabulce 3.

Tabulka 3: Celková likvidita (LC)

LC 2010 2011

Méně 0,8 10% 9%

0,8 až 2 53% 53%

Více než 2 37% 38% Pramen: CCB-Czech Credit Bureau, a. s.

10

13. října 2011

0

Financial focus Ukazatel likvidity je jediným ze tří zde vybraných poměrových charakteristik, u kterého vykázaly

firmy v obou ročnících minimální rozdíly a navíc, ročník OCP 2011 byl z tohoto pohledu něco

málo lepší než ročník OCP 2010. V tomto ročníku tvořily firmy s velmi špatnou likviditou o

jeden procentní bod menší podíl než v roce 2010 a naopak ty s nejlepšími výsledky pak o jeden procentní bod

výsledky lepší.

Souhrnné zhodnocení firem poskytuje CCB Index. Nelépe jsou hodnoceny formy s pěti hvězdičkami a nejhůře ty,

které dostaly hvězdičku jednu nebo dvě.

Graf 3: CCB Index pro semifinalistky OCP 2010 a 2011

Pramen: CCB-Czech Credit Bureau, a. s.

Porovnání obou grafů naznačuje výrazné zhoršení celkového hodnocení finalistek OCP v roce 2011 ve srovnání

s rokem 2010. Zhoršené je patrné zejména v krajních polohách hodnocení. Podíl firem s relativně dobrým

hodnocením (tři hvězdičky) na celku se zase až tak neliší. Je to však trochu zkreslený pohled, jak ostatně naznačují

rozdíly ve výše uvedených poměrových ukazatelích. Ty byly propočítány jako průměr za tři roky, zatímco CCB

Index odráží situaci jednoho roku. Celková ekonomická situace roku 2008 (východisko pro výpočet CCB Indexu

semifinalistek pro OCP 2010) byla v mnoha ohledech lepší než v roce 2009 (východisko pro výpočet CCB Indexu

semifinalistek pro OCP 2011). V roce 2009 zažila česká ekonomika dopady světové finanční krize včetně omezení

dostupnosti bankovních úvěrů. Výsledkem byla ekonomická recese a s ní spojený růst nezaměstnanosti, což nemohlo

neovlivnit i ekonomickou situaci firem.

4%

11%

47%

33%

5%

CCB Index 2011

*****

****

***

**

*

6%

36%

45%

13%

0%

CCB Index 2010

*****

****

***

**

*

11

13. října 2011

Financial focus Vývoj osobních bankrotů od platnosti insolvenčního

zákona

Od ledna 2008 mohou dlužníci – fyzické osoby nepodnikatelé využít pro řešení své obtížné dlužnické situace institut

osobního bankrotu. Od počátku platnosti příslušného zákona do konce července 2011 tento institut využilo 22 338

osob (počet podaných návrhů), z nich 15 533 úspěšně prošlo povinnou procedurou, a byl u nich vyhlášen osobní

bankrot. Mezi osobami, na které byl vyhlášen osobní bankrot, mírně převládali muži (54 % z celku). Jejich převaha

vyplývá patrně z faktu, že u manželských párů si půjčku bere většinou muž, který má obvykle vyšší příjem, a tím

i větší naději, že půjčku získá. Po zhoršení rodinných financí (ztráta zaměstnání, nemoc atd.) pak muž podává i návrh

na osobní bankrot.

Rozdělení osobních bankrotů a návrhů na ně v jednotlivých letech ukazuje graf 1.

Graf 1: Vývoj počtu osobních bankrotů v období leden 2008 až červenec 2011

Pramen: Insolvenční rejstřík, vlastní výpočty CCB-Czech Credit Bureau, a .s.

Z grafu 1 je zřejmý značný růst počtu osobních bankrotů i návrhů na ně v daném období. Počet osobních bankrotů se

zvyšoval i v roce 2011, za 7 měsíců byl podán téměř shodný počet návrhů a vyhlášen téměř shodný počet osobních

bankrotů jako za celý rok 2010. Relace mezi počtem podaných návrhů a počtem vyhlášených osobních bankrotů

v jednom roce dosáhla v prvním roce platnosti zákona 46 % (tj. necelá polovina návrhů byla dovedena až do

vyhlášení osobního bankrotu), o rok později to bylo již 68 %, v loňském a letošním roce dokonce 72 %.

Situace se mírně zlepšuje, i pokud jde o rychlost růstu počtu osobních bankrotů, což ukazuje graf 2, který porovnává

meziroční růst počtu návrhů a osobních bankrotů na měsíčním základě. Z grafu 2 vyplývá, že se sice počet osobních

bankrotů a návrhů na ně neustále zvyšuje, ale dynamika od poloviny roku 2010 se postupně snižuje.

V roce 2009 se dynamika růstu počtu osobních bankrotů a návrhů na ně postupně zvyšovala, ale zhruba od poloviny

března 2010 dochází ke snižování. Po březnu 2009 již tempo růstu meziročně nepřevyšuje 100 %.

0

2000

4000

6000

8000

10000

2008 2009 2010 7M2011

po

čet

ba

nk

rotů

v o

bd

ob

í

Osobní bankroty

bankrot

návrh

12

13. října 2011

Financial focus Graf 2: Meziroční dynamika osobních bankrotů po měsících

Pramen: Insolvenční rejstřík, vlastní výpočty CCB-Czech Credit Bureau, a. s.

Z celkového počtu osobních bankrotů od platnosti zákona do konce července 2011 jich bylo nejvíce vyhlášeno

v Moravskoslezském (19 %) a v Ústeckém kraji (16 %), nejméně pak v kraji Vysočina (2 %) a v Praze (3 %).

V přepočtu na 10 000 obyvatel drží „prvenství“ Ústecký kraj s více než 29 osobními bankroty připadajícími na

10 000 obyvatel kraje. Na dalším místě nalezneme Karlovarský kraj (24,7 případů) a Moravskoslezský kraj (24,2

případů). Nejnižší hodnoty dosáhla Praha (4,4 případů) a za ní se pak umístil kraj Vysočina (5,1 případů). V průměru

za všechny kraje připadlo na 10 000 obyvatel 14,8 osobních bankrotů.

Pozice kraje s nejhorším výsledkem se v jednotlivých letech zcela měnila. V roce 2008 se na konci „žebříčku“

umístil Olomoucký kraj (1,2 osobních bankrotů na 10 000 obyvatel, průměr 0,7 případů), v roce 2009 pak

Moravskoslezský kraj (5,2 případů, průměr 2,3 případů), o rok později pak Ústecký kraj (11,3 případů, průměr 5,9

případů) a konečně za 7 měsíců letošního roku to byl Karlovarský kraj (13,3 případů, průměr 5,9 případů).

V případě nejnižšího počtu osobních bankrotů na 10 000 obyvatel se v prvních dvou letech umístil nejlépe kraj

Vysočina (0,3, resp. 0,6 případů) a v roce 2010 a v 7 měsících 2011 pak nejnižší hodnoty převzala Praha (1,5, resp.

1,6 případů).

Jak jsou staří lidé, kteří institut osobního bankrotu, využili? To ukazuje graf 3 popisující, jak se na vyhlášených

osobních bankrotech podílely jednotlivé věkové skupin obyvatel.

Necelá třetina všech osobních bankrotů byla vyhlášena ve věkové skupině 35 až 44 let (konkrétně 30 %). Za ní se

umístila navazující věková skupina, tj. lidé ve věku od 45 do 54 let. Nejmenší díl z celkového počtu vyhlášených

osobních bankrotů (3 %) nalezneme pak v nejmladší věkové skupině. Druhou nejnižší hodnotu (9 %) pak ve skupině

lidí od 25 do 29 let. Až dosud se lidé ve věku 35 let a starší podíleli na celkovém počtu vyhlášených osobních

bankrotů téměř třemi čtvrtinami.

-100%

0%

100%

200%

300%

400%

500%

600% Meziroční dynamika

bankroty

návrhy

13

13. října 2011

-

Financial focus Graf 3: Výskyt osobních bankrotů v období leden 2008 až červenec 2011 podle věkových

kategorií

Pramen: Insolvenční rejstřík, vlastní výpočty CCB-Czech Credit Bureau, a. s.

I v přepočtu na 10 000 obyvatel příslušné věkové skupiny obhájila „prvenství“ stejná věková skupina tedy lidé mezi

35 - 44 roky (29,1 osobních bankrotů), za ní se umístili lidé ve věku od 45 do 55 let (25,6 případů). Nejlépe opět

dopadla nejmladší věková skupina (3,6 případů) následovaná v tomto případě tou nejstarší (10,6 případů).

Podanými návrhy na osobní bankrot se zabývá osm krajských soudů. Jak se jednotlivé soudy vypořádaly s řešením

návrhů na osobní bankrot podaných v období od ledna 2008 do července 2011, ukazuje tabulka 1. V závorce

u krajského soudu jsou vždy uvedeny kraje, které pod něj spadají. Doba od podání návrhu na osobní bankrot do jeho

vyhlášení je uvedená ve dnech.

Tabulka 1: Osobní bankroty podle krajských soudů

krajský soud průměrná doba vyřešení* podíl na všech případech v %*

Ostrava (MSK+OL) 27,6 26

Ústí nad Labem (UL+LI) 29,6 22

Hradec Králové ((HK+PA) 49,1 13

Praha - městský soud 60,3 3

Brno (JHM+ZL+VYS) 61,2 11

České Budějovice (JHČ) 62,6 4

Praha (STČ) 65,7 8

Plzeň (PL+KV) 71,4 9 Pramen: Insolvenční rejstřík, vlastní výpočty CCB-Czech Credit Bureau, a. s.

*doba řešení je uvedena ve dnech

V průměru za všechny kraje trvalo vyřízení návrhu na osobní bankrot v daném období necelých 45 dní. Z tabulky

vyplývají značné rozdíly mezi jednotlivými krajskými soudy. Doba řešení se pohybovala od necelých 28 dnů do

71,4 dnů. Rozdílné je i množství návrhů na osobní bankrot obdržených jednotlivými krajskými soudy – od 506 do

více než 4 000 případů za celé období.

3%

9%

14%

30%

23%

21%

Osobní bankroty podle věku

15 - 24

25 - 29

30 - 34

35 - 44

45 - 54

55+

14

13. října 2011

Financial focus Největší díl osobních bankrotů v období od ledna 2008 do července 2011 řešil Krajský soud

v Ostravě, a to 26 %. V průměru trvalo vyřešení jednoho případu necelých 28 dní, což je

nejkratší doba v rámci všech krajských soudů. Nejdéle trvalo v průměru vyřešení návrhu na osobní

bankrot Krajskému soudu v Ostravě, na který připadlo jen 9 % všech případů.

Údaje o osobních bankrotech za období leden 2008 až červenec 2011 naznačují, že rychleji se s jejich řešením

vyrovnávají ty krajské soudy, které dostávají na stůl velké množství případů, než ty, které jich řeší méně.

Profil společnosti CCB-Czech Credit Bureau, a. s.

Společnost CCB – Czech Credit Bureau, a. s. je organizátorem největších českých úvěrových registrů, Bankovního a

Nebankovního. Jejich prostřednictvím si zejména banky, spořitelny a leasingové a splátkové společnosti ověřují

schopnost svých klientů splácet budoucí závazky. Oběma registrům CCB zajišťuje i technický servis.

Vedle toho poskytuje CCB i řadu dalších služeb, a to jak finančnímu sektoru, tak i podnikatelům nebo veřejné

správě. Jde například o nástroje pro řízení úvěrových rizik, řešení proti podvodům, nástroje pro hodnocení

ekonomické situace společností, podnikatelů, municipalit či bytových družstev nebo poskytování ekonomických a

personálních informací o firmách prostřednictvím portálu CRIBIS a portálu www.informaceofirmach.cz.

CCB byla založena v roce 2000. Od roku 2005 je jejím jediným akcionářem mezinárodní skupina CRIF, která byla

založena v roce 1988 v italské Bologni a dnes je čtvrtým největším provozovatelem úvěrových registrů a systémů pro

podporu úvěrového rozhodování na světě. Na Slovensku CCB působí prostřednictvím své sesterské společnosti SCB

– Slovak Credit Bureau, a. s.

Webové odkazy: www.creditbureau.cz; www.crif.com; www.scb.sk

Top Related