Languages

Pages

Legal

AUDITORIA EN INVENTARIOS

Expositores:

Araque AnargiYommali GomezJennifer Lòpez

Inventario

Lo constituyen todos aquellos bienes que le pertenecen a la empresa bien sea comercial o mercantil, los cuales los compran para luego venderlos.

Tipos de Inventarios

Inventarios de Materia Prima Inventarios de Productos en Proceso Inventarios de Productos Terminados Inventarios de Materiales y Suministros

UBICACIÓN : Balance General

Principios de Contabilidad(Inventarios)(Boletín № 4)

Alcance

Reglas de Valuación

Antecedentes

Es necesario tomar en cuenta los siguientes Principios de Contabilidad, enunciados en el boletín referente al Esquema de la Teoría Básica de la Contabilidad Financiera:

Período Contable Realización Valor Histórico Original Consistencia

Reglas de Valuación

Inventario =

Son las Erogacionesdestinados o desembolsos para obtener

Los bienes destinados a la venta o producción

Aspectos Fundamentales del Costo

Materia prima y materiales.

Mercancías en tránsito.

Anticipos a proveedores.

Costo de producción. a)Capacidad de producción no utilizada.b)Castigos de inventarios.c)Desperdicios anormales de materia prima.

Producción en proceso.

Artículos terminados.

Sistemas de Valuación

Métodos de Valuación

Costo Identificado. Costo Promedio. Primeras Entradas Primeras Salidas

(PEPS). Primeras Entradas Ultimas Salidas

(UEPS). Detallista.

Factores que producen la modificación:

Variación en los precios de mercado. Obsolescencia. Lento movimiento.

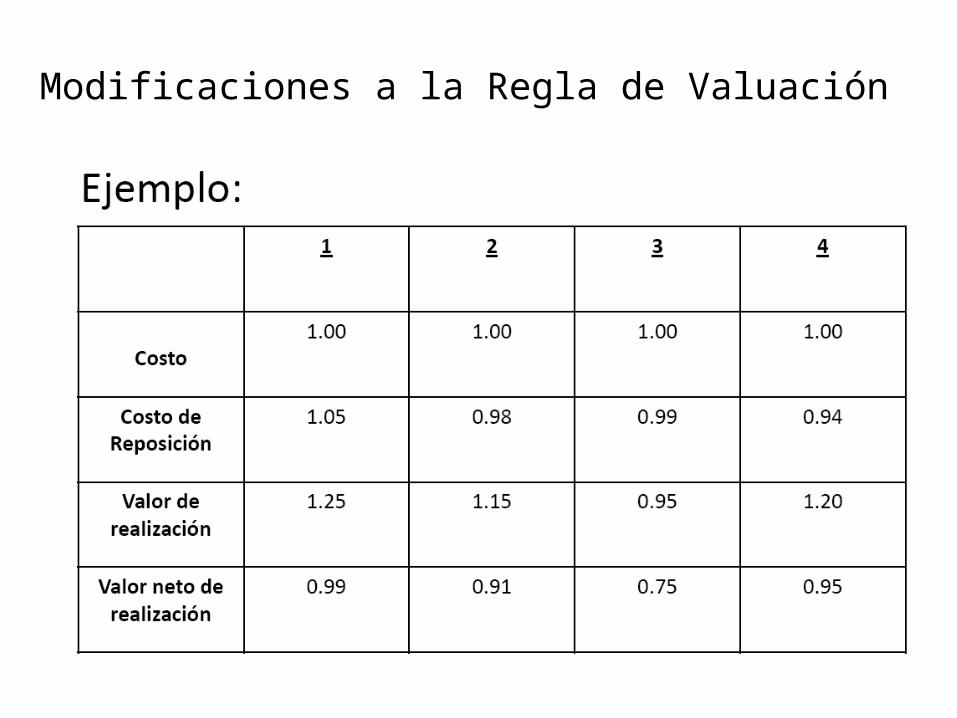

Modificaciones a la Regla de Valuación

Términos involucrados: Valor de mercado o costo de reposición.(Cotizaciones y precios de facturas).

Valor de realización.(Precio normal de venta –gastos directos de venta)

Valor neto de realización. (precio normal de venta –gastos directos de venta y un porcentaje razonable de utilidad)

Bases para las modificaciones:

Costo o valor de mercado, el que sea menor, excepto que:

El valor de mercado no debe exceder del valor de realización.

El valor de mercado no debe ser menor que el valor neto de realización.

Modificaciones a la Regla de Valuación

Modificaciones a la Regla de Valuación

AUDITORIA EN INVENTARIOS

Objetivos de los Procedimientos de Auditoría (Inventarios)

Comprobar su existencia Física.

Verificar que sean propiedad de la empresa.

Comprobar que contengan solamente artículos o materiales en buenas condiciones de consumo y de venta y, en su caso, identificar aquellos en mal estado, obsoletos o de lento movimiento.

Objetivos de los Procedimientos de Auditoría (Inventarios)

Comprobar su correcta valuación, reconocimiento en su caso, la pérdida del valor.

Cerciorarse que haya consistencia en la aplicación en los sistemas y métodos de valuación.

Determinar los gravámenes que existan.

Comprobar su adecuada presentación y revelación en los Estados Financieros

Revisión, Estudio y Evaluación del Control Interno

Debe estar dirigida a:

Segregación adecuada de las funciones de autorización, custodia y registro en la adquisición, recepción, almacenaje y embarque de existencias.

Registro Oportuno de todo lo que se reciba y del pasivo correspondiente.

Control de que todo lo que se embarca, se registra y se factura oportunamente en el periodo que corresponda.

Custodia física adecuada de los inventarios.

Revisión, Estudio y Evaluación del Control Interno

Planeación y toma periódica de los inventarios físicos: su recopilación, valuación y comparación con los libros y la investigación y ajuste de las diferencias resultantes.

Procedimientos adecuados para el registro y acumulación de los elementos del costo.

Registros adecuados para el control de la existencia, tanto en almacenes de la empresa como de terceros .

Registros adecuados para el control de las existencias de terceros en almacenes de la empresa.

Comparación periódica de la suma de los auxiliares con saldo de la cuenta de mayor correspondiente.

Revisión, Estudio y Evaluación del Control Interno

Comprobación interna, independiente, de la corrección de los inventarios periódicos y finales.

Fijación de máximos y mínimos para el control de existencias.

Revisión, Estudio y Evaluación del Control Interno

Procedimientos para determinar la posible existencia de inventarios excesivos, dañados, obsoletos y de lento movimiento, así como ajuste de las estimaciones correspondientes.

Adecuada protección en la entidad mediante el aseguramiento de los inventarios y el afianzamiento del personal que maneja.

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

AUDITORIA EN INVENTARIOS

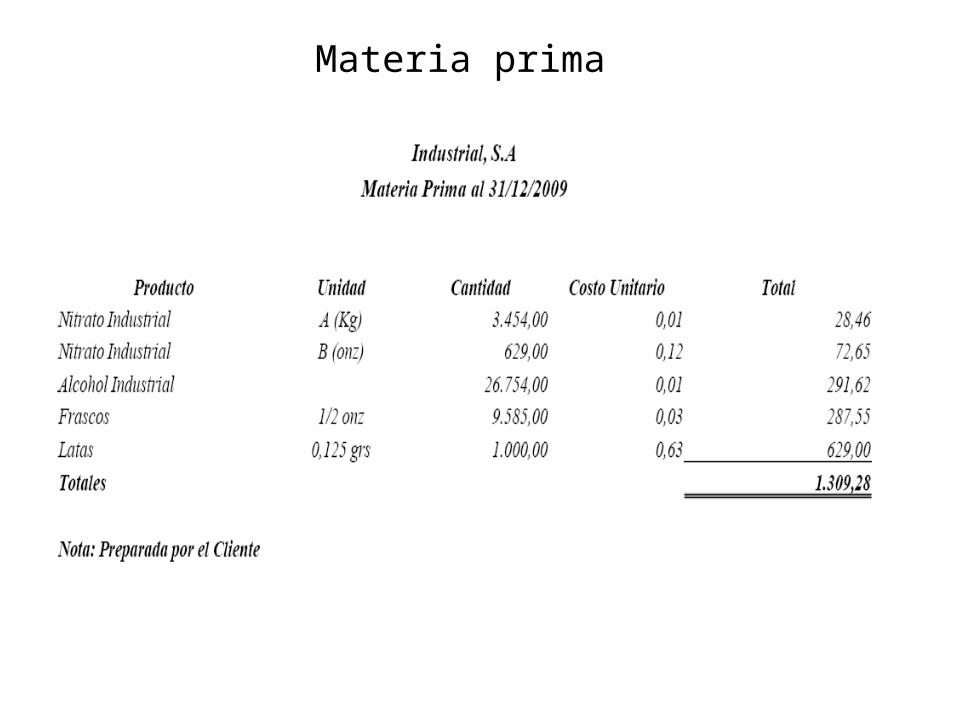

Materia prima

Movimiento de inventario

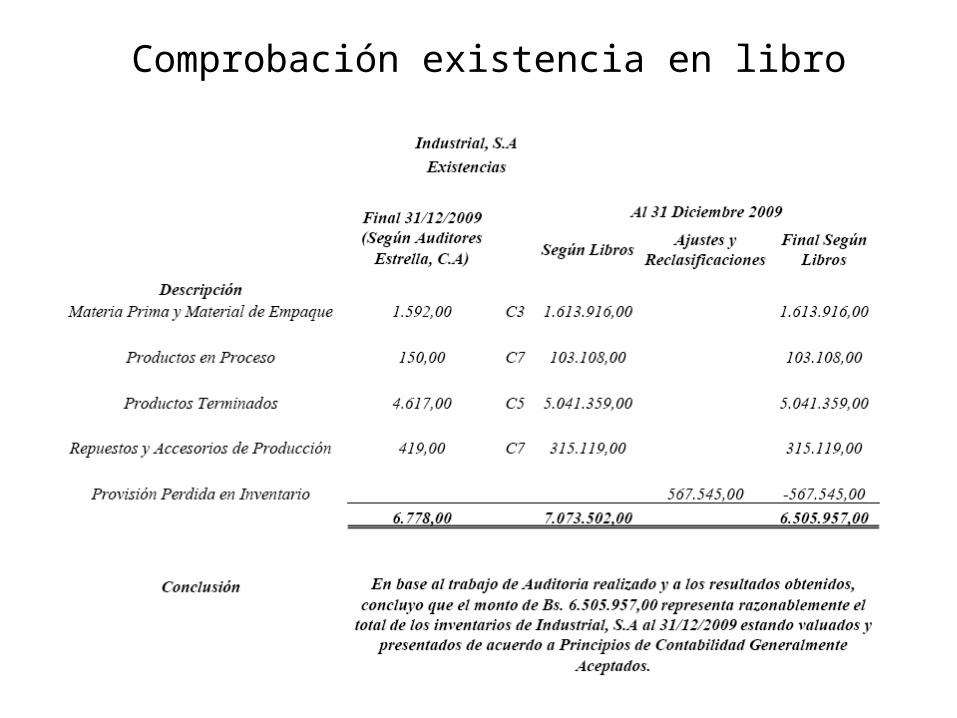

Comprobación existencia en libro

Falla de control interno

Corte de inventario

Gracias

por su atención