Languages

Pages

Legal

UNIVERSIDAD TECNICA DE AMBATO

INTEGRANTES:

WILMA CAPÚZIRMA DIAZ

VERONICA GUANINAVERONICA SORIA

MARISOL TAPIAMARCIA TIXILEMA

LEONARDO TOALOMBO

TEMA EXPOSICION:LA SUPERINTENDENCIA DE

BANCOS Y SEGUROS

Reseña Histórica

El Ecuador tras conseguir su independencia en 1830, tenía una economía poco monetizada, en la que circulaban monedas de oro y plata acuñadas de acuerdo con sucesivas leyes de moneda.

En 1832 se dictó por primera vez una Ley de Monedas en la República del Ecuador, para regular la acuñación de dinero y plata.

Reseña HistóricaEn 1869 se promulgó la Ley de Bancos Hipotecarios, cuya vigilancia, se mantuvo durante más de cincuenta años.

En 1899 cuando se elaboró una Ley de Bancos, que determinaban a los bancos de emisión los que operaban en la fabricación de moneda y en el manejo de los negocios bancarios del país, Llegaron a ser seis las entidades que emitían dinero.

En 1914 fue la primera vez que se nombró una autoridad de supervisión de los bancos, mediante decreto ejecutivo, creando el cargo de Comisario Fiscal de Bancos.

Reseña HistóricaEn 1927, bajo inspiración de la Misión Kemmerer, se produjo en el país una verdadera transformación en el ramo bancario y financiero al expedir:

* La Ley Orgánica de Bancos, * La Ley Orgánica del Banco Hipotecario (Banco

Nacional de Fomento) y * La Ley Orgánica del Banco Central, Los mismos que afianzaron el sistema financiero

del país.

Desde entonces, se estableció la supervisión de las operaciones bancarias mediante la creación de la SUPERINTENDENCIA DE BANCOS el día 6 de Septiembre de 1927.

Misión VisiónVelar por la seguridad,

estabilidad, transparencia y solidez

de los sistemas financieros, de seguros privados y de seguridad

social, mediante un eficiente y eficaz proceso

de regulación y supervisión para

proteger los intereses del público e impulsar el

desarrollo del país.

Ser un organismo autónomo e independiente de regulación y

supervisión, que ejerza su mandato constitucional y legal

según las mejores prácticas internacionales, que consolide

la confianza de la sociedad, coadyuvando a la

sostenibilidad de los sistemas controlados y a la protección

del usuario; apoyado en capital humano competente y

con recursos materiales y tecnológicos adecuados.

Valores Institucionales

• Ética: Ejercicio de las funciones con sujeción a las normas morales que promuevan la confianza del público.

• Integridad: Actuación pública sustentada en la prudencia, entereza, rectitud y firmeza.

• Responsabilidad: Ejecución de su labor realizada con profesionalismo, diligencia, experiencia e independencia en procura de otorgar a la sociedad seguridad respecto de sus actos y decisiones.

• Transparencia: Amplia difusión de información sobre sus actuaciones. Rendición de cuentas ante la sociedad.

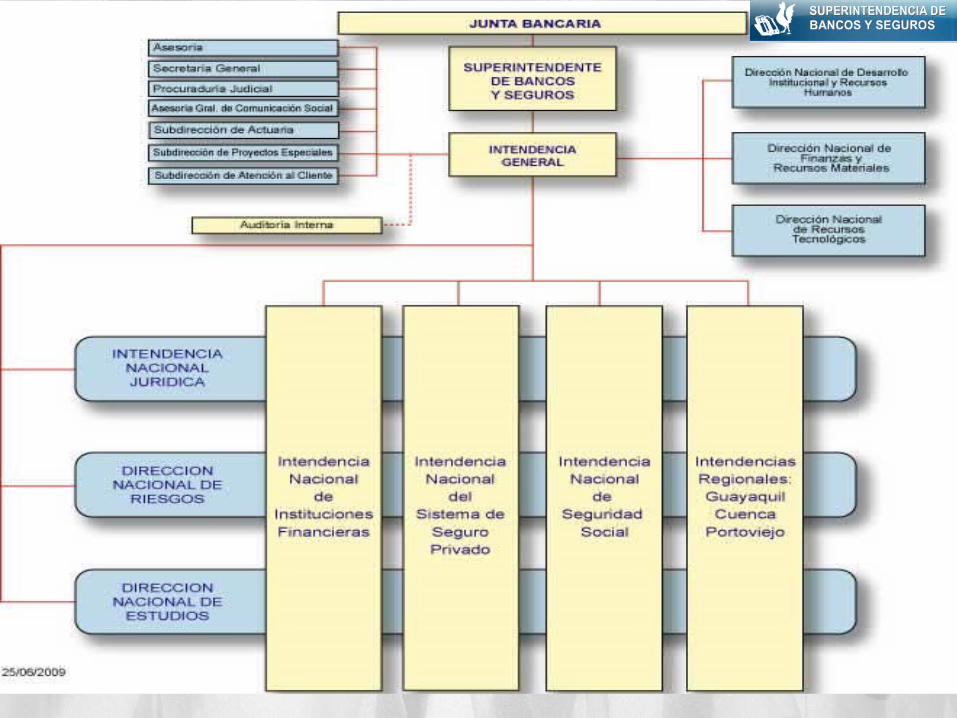

ORGANIGRAMA

PERSONAL DIRECTIVO

OBJETIVOS

FORTALECER MARCO LEGAL

ADECUADA ADMINISTRACI

ON DE RIESGOS

PROTEGER LOS

DERECHOS DE LOS

CONSUMIDORES

FORTALECER LA GESTION

ORGANIZACIONAL

ASEGURAR LA CALIDAD

CON TECNOLOGIA DE PUNTA

OPTIMIZAR LA ADMISTRACIO

N DE LOS RECURSOS

FINANCIEROS

Es un organismo técnico, con autonomía administrativa, económica y financiera.

Objetivo principal es vigilar y controlar con transparencia y eficiencia a las instituciones de los sistemas financiero, de seguro privado y de seguridad social.

A fin de que las actividades económicos y los servicios que presten se sujeten a la ley y atienden al interés general

FUNCION DE LA SBS

TRAMITES Cambio de calificación en la central de riesgos por

la cancelación de obligaciones pendientes.

Cambio de nombres en la Central de Riesgos

Central de riesgos.- eliminación de garantes por error.

Cobro indebido de comisiones, tarifas o gastos

Consultas y reclamos.- guía para el cliente.

Cuentas Corrientes.- guía para el cliente.

Desacuerdo en la aplicación de Costos Financieros.

Sanción en ctas corrientes por falta de pago de multas en cheques protestados por primera vez.

25 PRINCIPIOS DE BASILEA

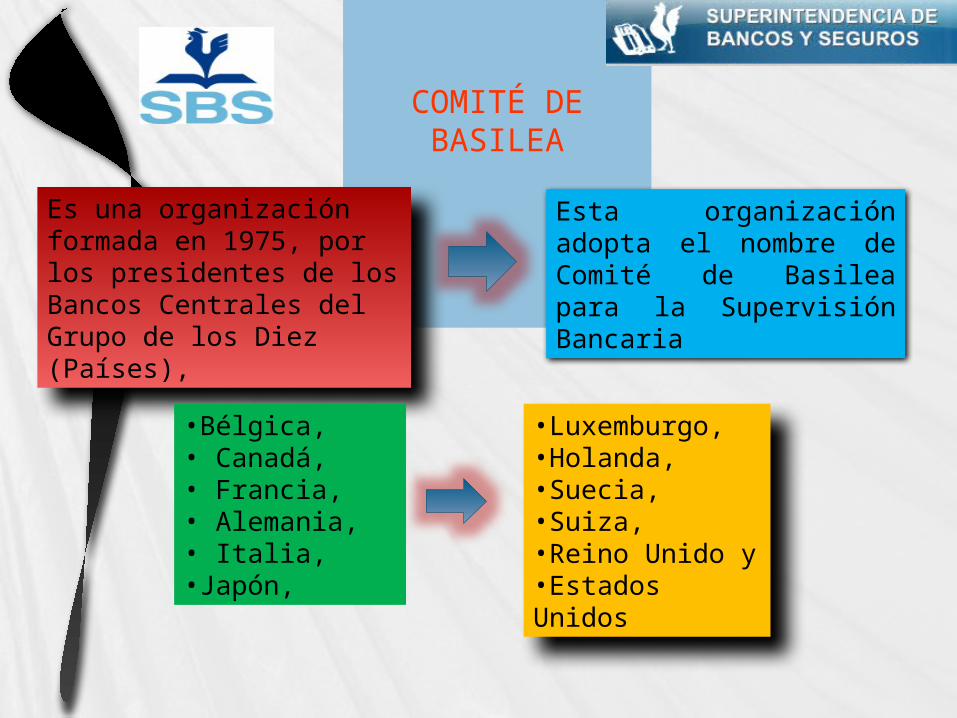

COMITÉ DE BASILEA

Es una organización formada en 1975, por los presidentes de los Bancos Centrales del Grupo de los Diez (Países),

Esta organización adopta el nombre de Comité de Basilea para la Supervisión Bancaria

•Bélgica,• Canadá,• Francia,• Alemania,• Italia, •Japón,

•Luxemburgo, •Holanda, •Suecia, •Suiza, •Reino Unido y •Estados Unidos

LOS PRINCIPIOS DE BASILEA

En octubre de 2006, se realizó una versión revisada de Principios Básicos para la Supervisión Bancaria Efectiva.

Estos principios son integrales en su cobertura y representan los requerimientos mínimos que facilitarán las condiciones para lograr un régimen de supervisión bancaria efectivo.

25 principios

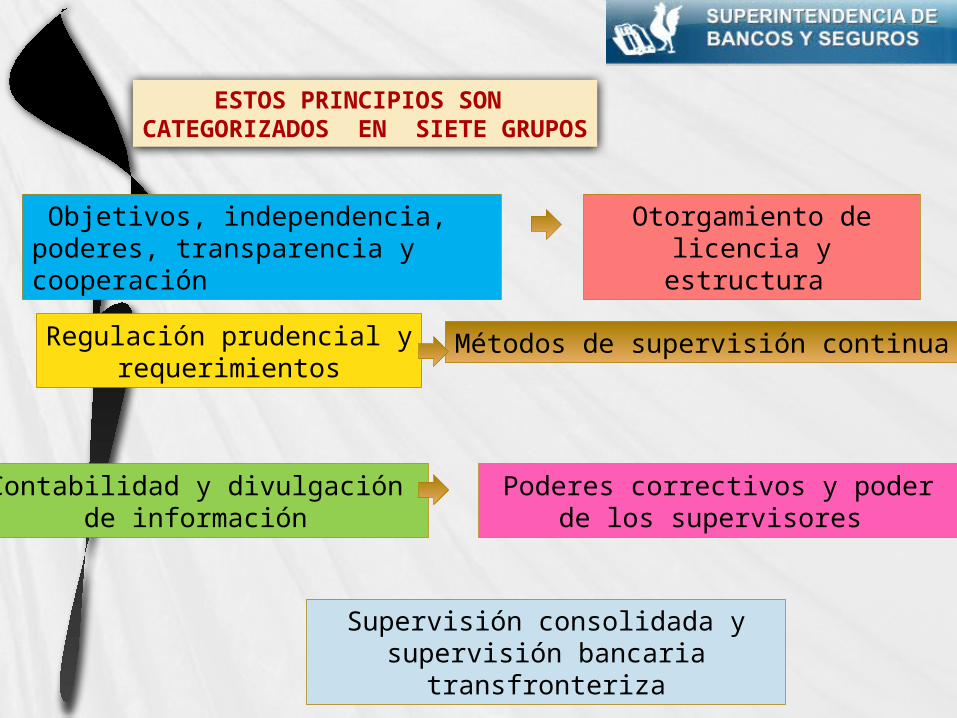

Supervisión consolidada y supervisión bancaria

transfronteriza

ESTOS PRINCIPIOS SON CATEGORIZADOS EN SIETE GRUPOS

Objetivos, independencia, poderes, transparencia y cooperación

Regulación prudencial y requerimientos

Métodos de supervisión continua

Contabilidad y divulgación de información

Poderes correctivos y poder de los supervisores

Otorgamiento de licencia y estructura

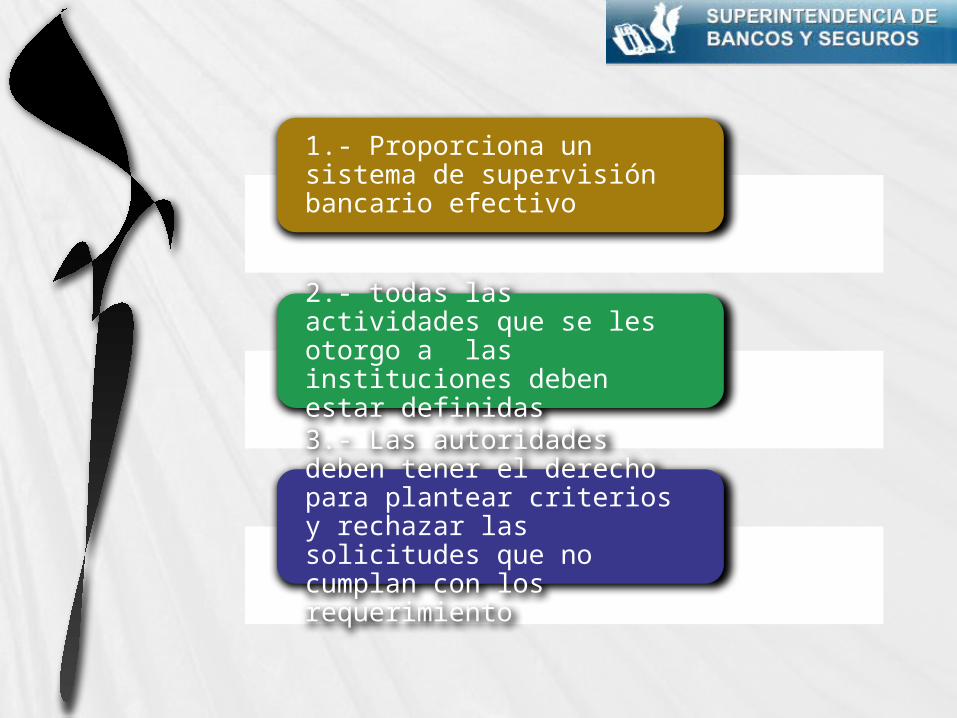

1.- Proporciona un sistema de supervisión bancario efectivo

2.- todas las actividades que se les otorgo a las instituciones deben estar definidas

3.- Las autoridades deben tener el derecho para plantear criterios y rechazar las solicitudes que no cumplan con los requerimiento

4.- Los supervisores bancarios deben deben tener la facultad para analizar y la autoridad de rechazar

5.- Los supervisores deben tener la autoridad para establecer criterio para analizar adquisiciones de gran importancia

Establecer requerimientos

mínimos de capital para los bancos

Reflejar el riesgo al que los bancos se

exponen

Definir los componentes de este

capital

6.- REGULACIONES PRUDENCIALES Y REQUERIMIENTOS

Capacidad de absorber las perdidas

BANCOS INTERNACIONALMENTE

ACTIVOS

No deben ser menores en el acuerdo de capitales de

Basilea

7.- AL SISTEMA DE SUPERVISION BANCARIA

EVALUACION DE:

POLITICAS

PRÀCTICAS

PROCEDIMIENTOS

Para la aprobación de prestamos e inversión.

8.- EL SUPERVISOR BANCARIO

Evalúa la calidad de activos provisiones y reservas por perdidas con relación a los préstamos .

9.- Satisfechos con el sistema de información gerencial .

Identifican concentraciones dentro de la cartera .

Limites prudenciales adecuados

Restringe exposición del banco de prestamos individuales empresariales.

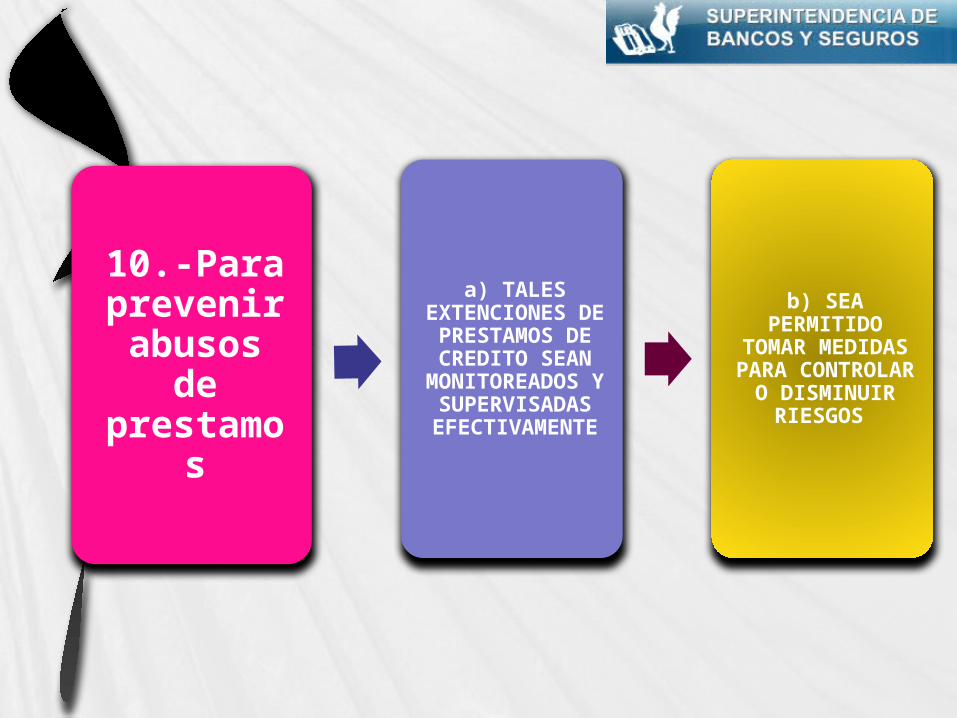

10.-Para prevenir abusos

de prestamo

s

a) TALES EXTENCIONES

DE PRESTAMOS DE CREDITO

SEAN MONITOREADOS

Y SUPERVISADAS EFECTIVAMENTE

b) SEA PERMITIDO

TOMAR MEDIDAS PARA CONTROLAR O

DISMINUIR RIESGOS

11.-LOS SUPERVISORES BANCARIOS

Deben estar satisfechos con políticas y procedimientos, para identificar y monitorear los riesgos del país y en las actividades de prestamos e inversiones internacionales para mantener reservas apropiadas contra los riesgos.

12.-MEDIR CON GRAN PRECISIÒN

Los riesgos del mercado para poder imponer limites y cargas de capital cuando existe exposición de riesgo en el mercado que permita garantizar el capital activo del banco.

13.-a)Retener el capital en contra

de los riesgos cuando

sea necesario

b)Identificar medir

monitorear a nivel

administrativo

c)Manejo de riesgos

a nivel administra

tivo

14.-Determinar que el control interno de los bancos .

Se encuentren en orden de acuerdo a la naturaleza de sus negocios .

a) Arreglos para delegar autoridad a

una persona

b) Conciliación de estos procesos

c)Para una auditoria interna o externa

independiente apropiada

15.-Determinar

La estricta regla de «CONOCER A TU CLIENTE»

Lo cual promueve los estándares de ética, y profesionalismo en el sector financiero .

METODOS DE SUPERVICION

BANCARIA PROGRESIVA

La supervisión se debe realizar dentro y fuera del lugar de

trabajo

Además deben tener un

contacto con la gerencia y un

fluido en todas las actividades

Deben recolectar,

examinar en una base

individual y consolidada

Por lo general para supervisar debe poseer la capacidad en

una base consolidada

REQUISITOS DE

INFORMACION

Deben asegurarse

que mantengan registros

adecuadosDe acuerdo

con las políticas contables

consistentes y podrá

determinar una visión

PODERES FORMALES DE

LOS SUPERVISORE

SPueden

corregir a tiempo cuando

falten a algunos

requerimientos.

Además pueden

revocar la licencia del

banco o recomendar

Top Related