![Swaps Finalllllllll[1]](https://static.fdocument.pub/doc/165x107/55cf9682550346d0338bf107/swaps-finalllllllll1.jpg)

Languages

Pages

Legal

AYOUB GARGOURI

Évaluation des swaps de taux d’intérêt (IRS) en présence du risque de

contrepartie : escompte OIS, CVA et risque « wrong-way »

Essai présenté

À la Faculté des études supérieures de l’Université Laval

Dans le cadre du programme de maîtrise en ingénierie financière

FACULTÉ DES SCIENCES DE L’ADMINISTRATION

UNIVERSITÉ LAVAL

QUÉBEC

Mai 2014

© Ayoub Gargouri, 2014

ii

Remerciements

Je tiens à remercier sincèrement mon directeur d’essai, Mr. Van Son Lai, pour son

soutien, ses précieux conseils et sa disponibilité tout au long de la réalisation de ce travail.

Je tiens également à remercier Mr. Issouf Soumaré, pour ses commentaires et pour avoir

accepté d’en être le lecteur.

Je remercie aussi mon frère, Issam Gargouri, pour son aide et les nombreuses

discussions que nous avons eues et qui m’ont permis à choisir ce sujet intéressant et bien

l’aborder.

iii

Dédicaces

À mon cher père Morched

Qui n’a jamais cessé de me soutenir et m’encourager,

Qui a impatiemment attendu ce jour,

Aucun mot ne serait assez loquace pour témoigner les sentiments de reconnaissance que

j’éprouve à son égard.

À ma chère mère Imène

Pour ses sacrifices démesurés et son amour infini.

Que Dieu puisse la garder afin que ses prières me protègent et que ses regards suivent ma

destinée.

J’espère pouvoir réaliser aujourd’hui l’un de ses rêves et être toujours à la hauteur de ses

espérances.

À mon chèr frère Issam, sa femme Zeinab et leurs fils Adam,

À mon chèr frère Taher,

À mes chers amis Yassine, Houcine, Wassim et Moemen,

À tous ceux qui me sont chers,

Je dédie ce projet et qu’ils trouvent dans ce modeste travail le témoignage de ma profonde

gratitude et mon infini dévouement.

Sincèrement,

Ayoub

iv

Table des matières

Remerciements ii Dédicaces iii Tables des matières iv Liste des tableaux vi Liste des figures vii Nomenclature viii 1 Introduction 1

2 Présentation des swaps de taux d’intérêt 5

2.1 Descriptions des swaps de taux d’intérêt……………………….…...………………...5

2.2 Évolution du marché des IRS……………………...….………………………………6 3 Cadre d’évaluation avant la crise 10

3.1 Le cadre théorique………...………………………...…………………….....……….11

3.2 Méthodes de construction de la courbe…………….……………...…………….…...13

3.2.1 Bootstrapping………………………………………………………………14 3.2.2 Interpolation………………………………………………………………..17 3.3 Résultats……………………………………………………………………………...18

4 Cadre d’évaluation après la crise – le modèle 19

4.1 Escompte OIS……………………………………………………………………......19

v

4.2 Modélisation du risque de contrepartie dans le cas des IRS.……………………......23

4.2.1 Formule générale d’évaluation du risque de contrepartie : CVA unilatéral…...24 4.2.2 Cadre d’évaluation des IRS en présence de risque de contrepartie…………....26 4.2.2.1 Sans risque “wrong-way”……………………………………………….27

4.2.2.2 Avec risque “wrong-way”………………………………………………31

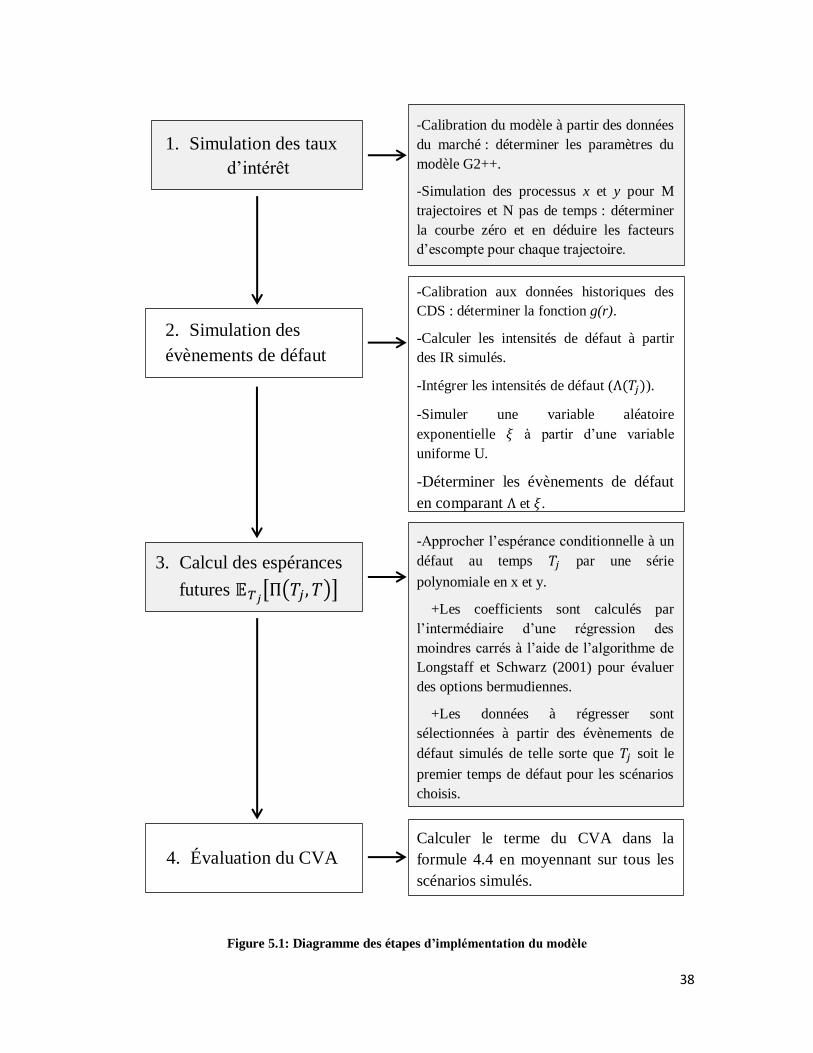

5 Méthodologie 36

5.1 Simulation des taux d’intérêt……………………………………………...…………37 5.2 Simulation des évènements de défaut…………………………………………….….40 5.3 Espérances futures……………………………………………………………………41 5.4 Évaluation du CVA…………………………………………………………………..42 5.5 Données………………………………………………………………………………43

6 Résultats 45

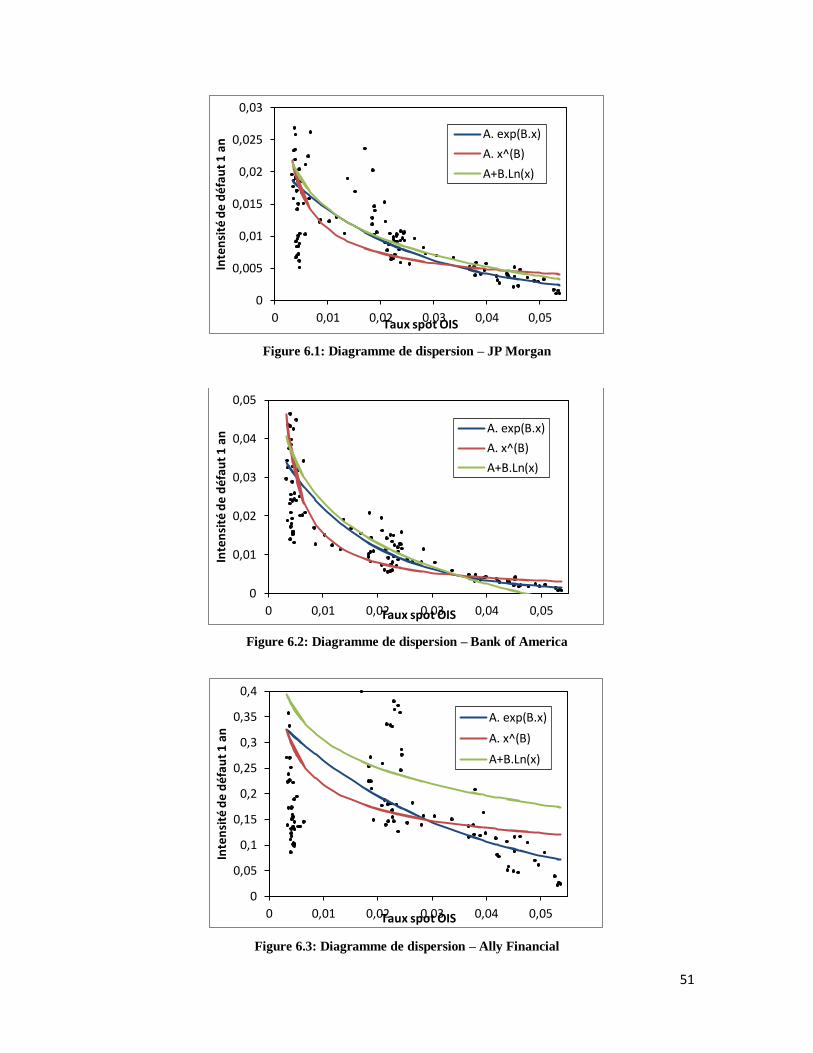

6.1 Évaluation sans risque « wrong-way »……………………………………………....45 6.2 Évaluation avec risque « wrong-way »………………………………………………47

7 Conclusion et extensions de l’étude 55

7.1 Conclusion…………………………………………………………………………...55 7.2 Extensions de l’étude………………………………………………………………...56

Bibliographie 58

Annexes 60

vi

Liste des Tableaux

Tableau 2.1: Dérivés OTC par classe d'actifs – 30 Juin 2010

Tableau 2.2: Dérivés de taux d'intérêt par produit - 30 Juin 2010

Tableau 2.3: Swaps de taux d'intérêt par contrepartie – 30 Juin 2010

Tableau 3.1: Dollar US taux de dépôt – 30 juin 2010

Tableau 3.2: Dollar US FRAs – 30 juin 2010

Tableau 3.3: Dollar US taux swap – 30 juin 2010

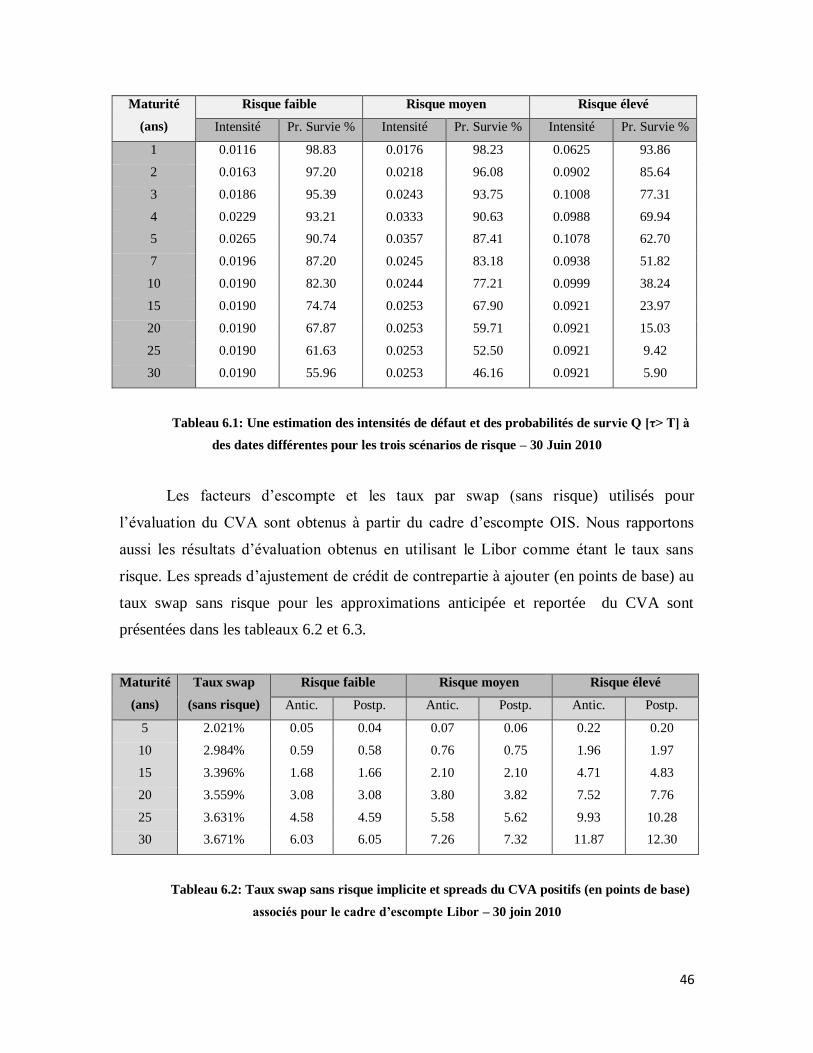

Tableau 6.1: Une estimation des intensités de défaut et des probabilités de survie Q [τ> T] à des

dates différentes pour les trois scénarios de risque – 30 Juin 2010

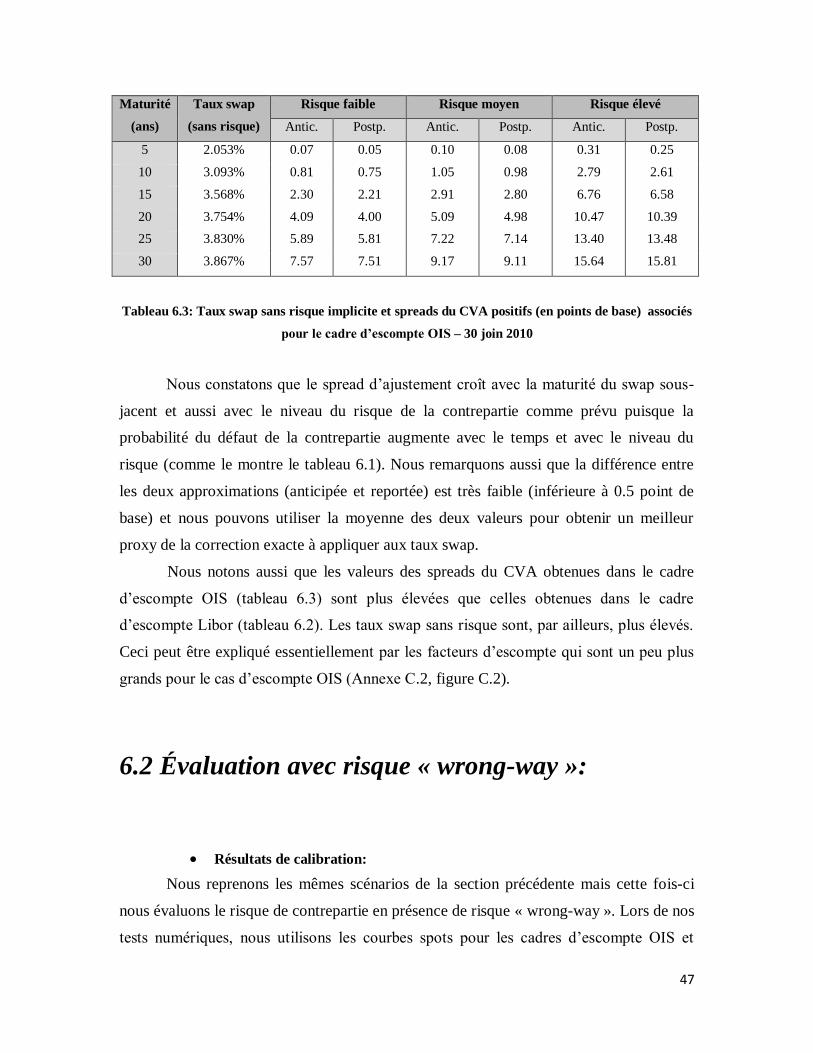

Tableau 6.2: Taux swap sans risque implicite et spreads du CVA positifs (en points de base)

associés pour le cadre d’escompte Libor – 30 join 2010

Tableau 6.3: Taux swap sans risque implicite et spreads du CVA positifs (en points de base)

associés pour le cadre d’escompte OIS – 30 join 2010

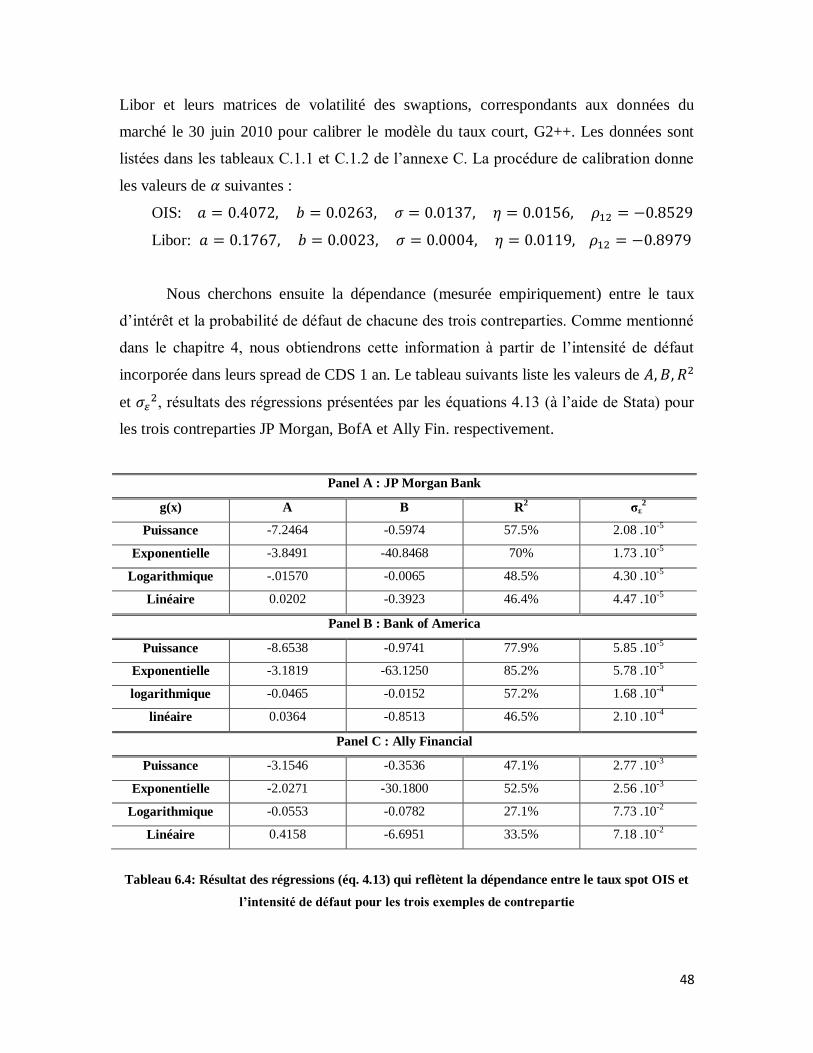

Tableau 6.4: Résultat des régressions (éq. 4.13) qui reflètent la dépendance entre le taux spot OIS

et l’intensité de défaut pour les trois exemples de contrepartie

Tableau 6.5 : Tests skewness/kurtosis pour la normalité des résidus

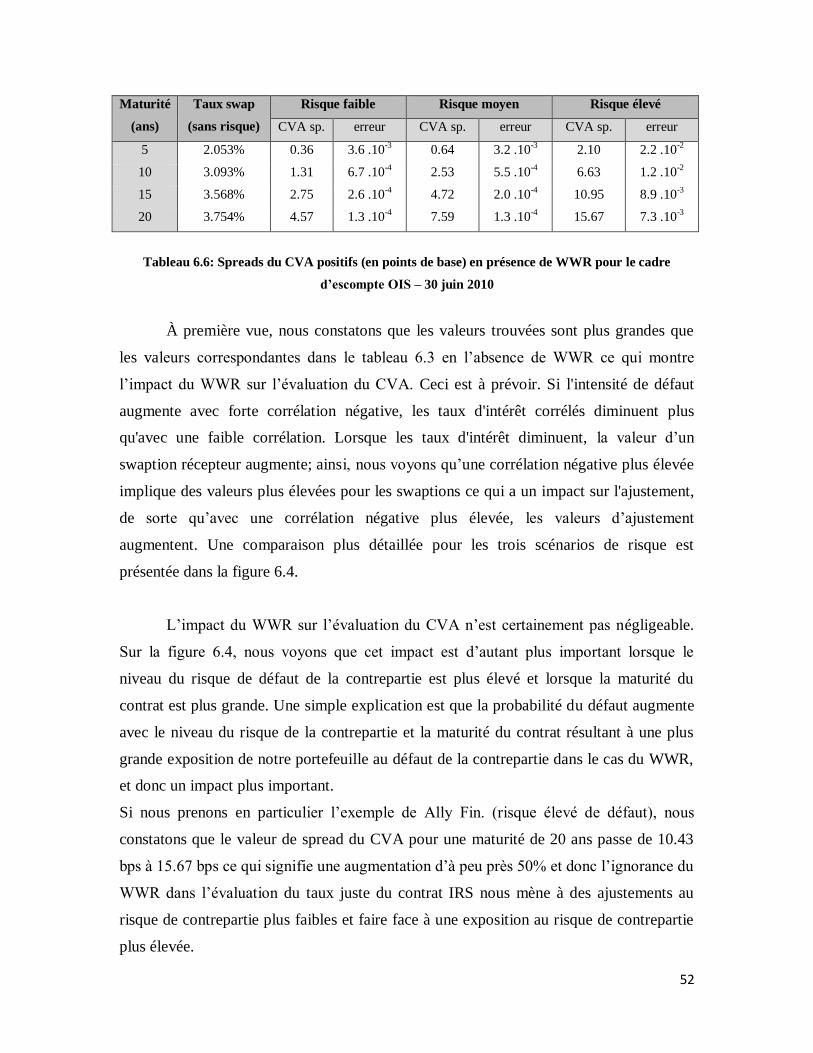

Tableau 6.6: Spreads du CVA positifs (en points de base) en présence de WWR pour le cadre

d’escompte OIS – 30 juin 2010

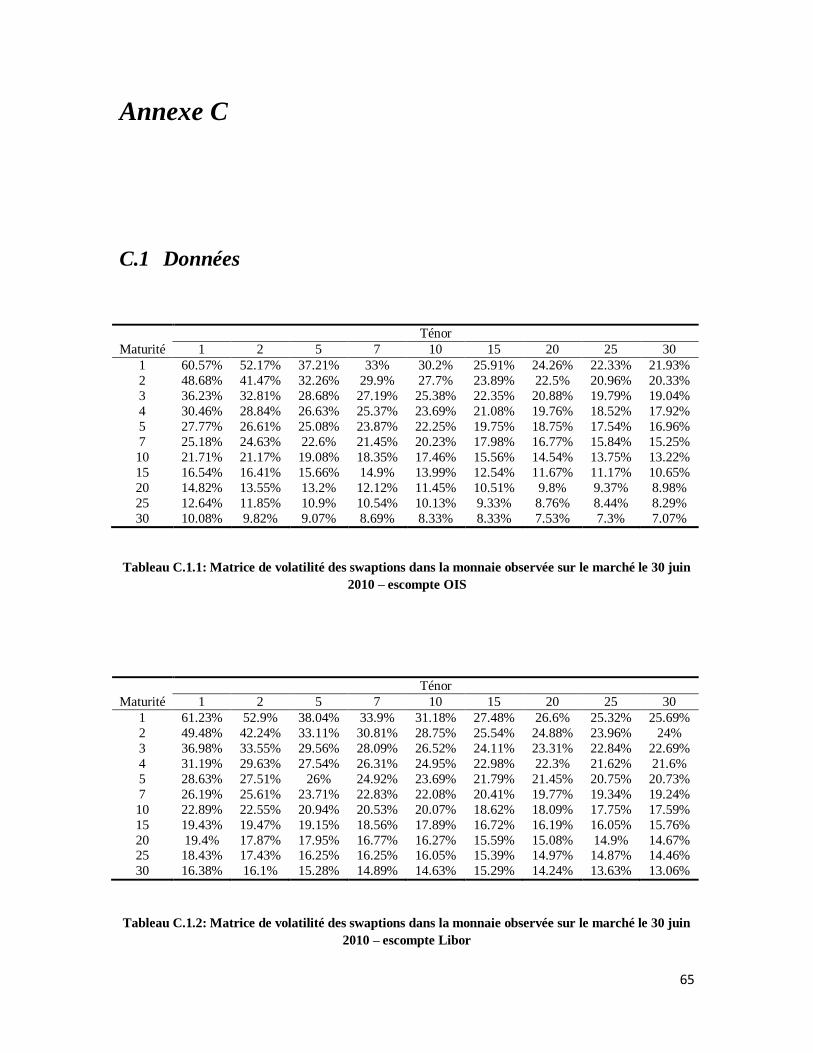

Tableau C.1.1: Matrice de volatilité des swaptions dans la monnaie observée sur le marché le 30

juin 2010 – escompte OIS

Tableau C.1.2: Matrice de volatilité des swaptions dans la monnaie observée sur le marché le 30

juin 2010 – escompte Libor

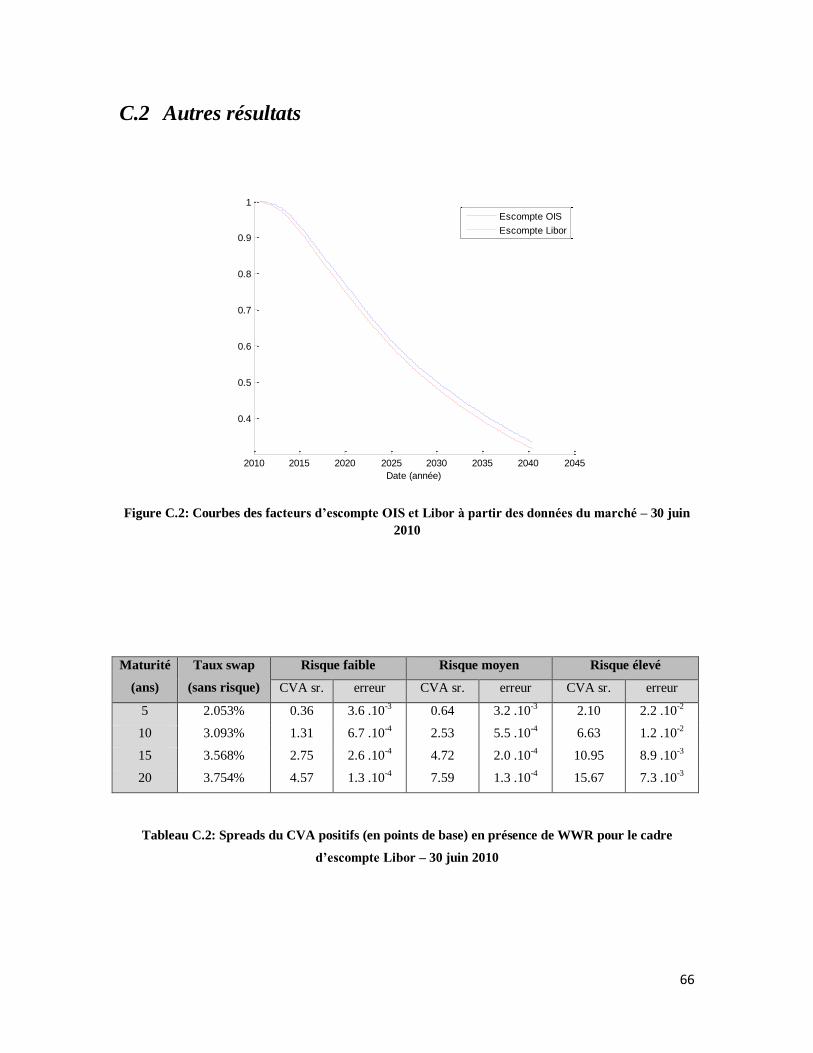

Tableau C.2: Spreads du CVA positifs (en points de base) en présence de WWR pour le cadre

d’escompte Libor – 30 juin 2010

vii

Liste des Figures

Figure 2.1: Un IRS vanille

Figure 2.2: Montant notionnel total et sa répartition sur les différentes catégories des produits

dérivés OTC 1998 – 2010

Figure 3.1: Courbe spot complète – 30 juin 2010

Figure 3.2: Courbe swap dérivée – 30 juin 2010

Figure 4.1: US Dollar 3M Libor vs 3M OIS rate

Figure 4.2: US Dollar Libor - OIS spreads

Figure 4.3: La fonction d'intensité comme une fonction constante par morceaux où

représente le plus grand intervalle [ ] qui ne contient pas .

Figure 5.1: Diagramme des étapes d’implémentation du modèle

Figure 6.1: Diagramme de dispersion – JP Morgan

Figure 6.2: Diagramme de dispersion – Bank of America

Figure 6.3: Diagramme de dispersion – Ally Financial

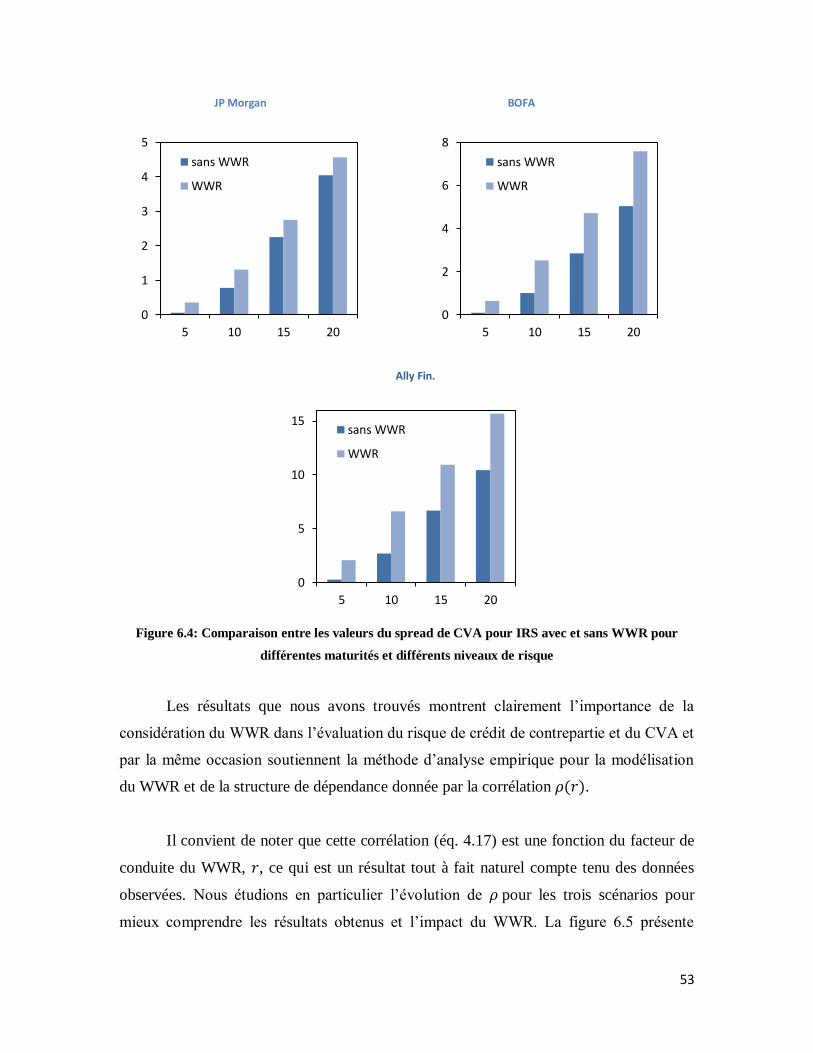

Figure 6.4: Comparaison entre les valeurs du spread de CVA pour IRS avec et sans WWR pour

différentes maturités et différents niveaux de risque

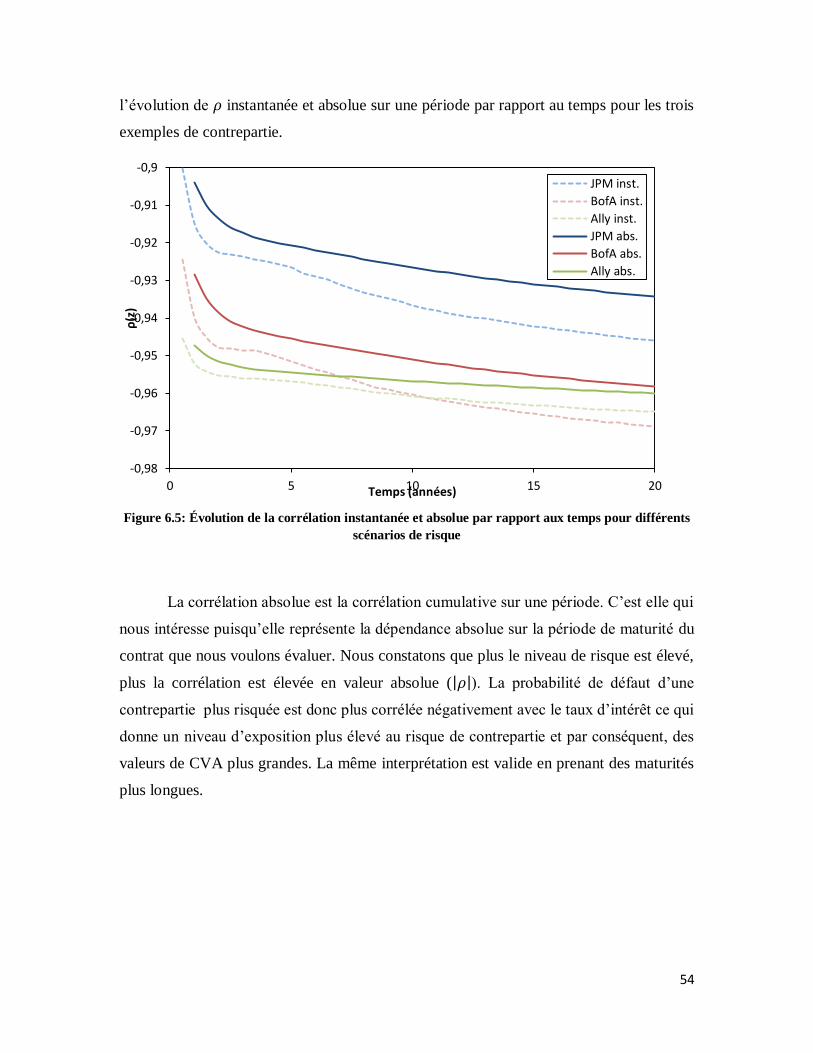

Figure 6.5: Évolution de la corrélation instantanée et absolue par rapport aux temps pour

différents scénarios de risque

Figure C.2: Courbes des facteurs d’escompte OIS et Libor à partir des données du marché – 30

juin 2010

viii

Nomenclature

Ajustement d'Évaluation de Crédit (Credit Valuation Adjustment – CVA)

C'est la différence entre le prix d’un produit dérivé (ou un portefeuille) et le prix qu'il aurait si la

contrepartie ne risque pas de faire défaut. En d’autres termes, c’est le prix marchand du risque de

contrepartie.

Overnight Index Swap (OIS)

Un OIS est un swap de taux d'intérêt fixe contre variable avec la jambe flottante liée à un indice

publié d'un taux de référence quotidien du jour ou lendemain (overnight), soit le taux des fonds

fédéraux sur le marché américain et l’EONIA (Euro OverNight Index Average) sur le marché

Euro.

Risque de Crédit de Contrepartie

Le risque de crédit de contrepartie est le risque de perte en raison du non-respect d'une

contrepartie spécifique de ses obligations contractuelles relatives à un accord financier, avant

l'expiration de cet accord.

Wrong-Way Risk (WWR)

Le wrong-way risk se pose lorsqu’il y a une corrélation significative défavorable entre la valeur

d'un contrat d’un produit dérivé et la probabilité de défaut d'une contrepartie.

1

Chapitre 1

Introduction

Le marché de gré-à-gré (OTC) des dérivés de taux d'intérêt a connu une

croissance phénoménale au cours des dernières décennies (le montant notionnel total a

passé de moins de 40$ trillions en 1998 à plus de 400$ trillions en 2008). Les entreprises

et institutions financières utilisent fréquemment des dérivés de taux d'intérêt aux fins de

la gestion d’exposition de risque des taux d'intérêt et le marché s’est élargi pour contenir

plusieurs instruments et échéances. L'instrument le plus largement utilisé qui représente

la majorité du marché des dérivés de taux d'intérêt, et qui est l'objet de cet essai, est le

swap de taux d'intérêt vanille.

L’évaluation des swaps de taux d'intérêt a été longtemps considérée comme simple et les

chercheurs étaient d'accord sur l'approche à utiliser. Cependant, en 2007, avec le début de

la crise financière, l'état du marché a radicalement changé et la procédure d’évaluation

élémentaire utilisée par les praticiens est devenue peu fiable et obsolète. En effet, la crise

financière a affecté l'économie mondiale sérieusement et conduit à des problèmes de

liquidité et de crédit pour les institutions financières et les entreprises à travers le monde.

Les taux du marché qui ont été étroitement liés avant la crise sont devenus incompatibles

et affichent différentes liquidités et primes de crédit (Mercurio, 2009). Ces problèmes de

crédit et de liquidité semblent avoir des impacts considérables sur les prix des produits

financiers, et depuis la crise de 2007-2009, l'un des principaux intérêts des praticiens est

d'essayer de surmonter ces problèmes.

2

D’une part, les spreads de base, c'est à dire la différence entre les taux du marché

avec des sous-jacents de différentes échéances, observés sur les marchés de taux d'intérêt

après le début de la crise financière en 2007 ont indiqué que le cadre d’évaluation

traditionnel devait être revu. Pour être en mesure d’évaluer correctement les swaps de

taux d'intérêt, il est devenu nécessaire d'intégrer les risques de crédit et de liquidité des

différents ténors, à savoir les échéances, et par conséquent, l’évaluation des swaps est

devenue beaucoup plus complexe au cours des dernières années. Il n'est plus suffisant

d'utiliser seulement une seule courbe à terme pour déterminer les taux à terme de

différentes échéances, à la place, on aura besoin de plusieurs courbes. En outre, on aura

également besoin d’une pratique d’escompte différente puisque la courbe d'actualisation

avant la crise n'est plus le meilleur proxy du taux sans risque.

D’autre part, La présence du risque de crédit de la contrepartie dans le commerce

des instruments financiers a attiré l'attention depuis le début de la crise du crédit. Avant la

crise, un grand nombre de prêts, hypothèques et obligations de sociétés ayant une

mauvaise cote de crédit ont été émises ce qui a créé une demande des assurances de crédit

qui ont été émises par ce qu'on appelle des accords de swap sur défaillance de crédit

(aussi appelés contrats CDS). À la fin de 2008, AIG qui était la plus grande compagnie

d'assurance aux États-Unis était au bord de la faillite et le blâme a été mis sur son vaste

portefeuille de contrats de CDS. Cela a mis en évidence qu’un grand élément du risque de

crédit n'a pas été pris en compte, dans cette situation le risque de défaut de contrepartie.

Le cadre de gestion du risque de crédit de la contrepartie dépasse l’ajout d’une certaine

prime supplémentaire sur les taux d’intérêt et les prix des instruments financiers. Il

affecte également la collatéralisation et le processus de prise de décision d'une banque. Il

est présenté à la fois dans les accords de Bâle II et Bâle III qui sont les règlements sur la

façon dont une banque doit mener ses activités d'une manière sûre et saine.

Ceci a amené les grandes banques à réviser leur approche de valorisation et de gestion du

risque de crédit de la contrepartie. Au fil du temps, ils ont convergé vers des méthodes et

des procédés généralement cohérents. Le concept du credit valuation adjustment (CVA)

est maintenant largement accepté et régulièrement calculé sur les marchés. Les

transactions de gré à gré qui contiennent un risque de contrepartie signée par toutes les

grandes institutions ont désormais une composante de CVA dans le cadre de l'évaluation.

3

Aujourd'hui, un nouveau cadre de modélisation des taux d'intérêt est en pleine

évolution fondé sur l'actualisation OIS (hull et white; 2013) et l’intégration de

l’ajustement d'évaluation de crédit (CVA) (Brigo et Pallavicini; 2007). L’évaluation d'un

simple swap de taux d'intérêt prend désormais en compte la différence entre les taux

projetés tels que l'Euribor et le Libor, qui incluent le risque de crédit, et les taux

appropriés pour l'actualisation des flux de trésorerie, qui sont sans risque ou basé sur le

coût de financement des risques. Cette approche est appelée courbe dual ou actualisation

OIS et force une re-dérivation de l'évaluation des produits dérivés à partir des premiers

principes. En outre, le risque de crédit de contrepartie dans les transactions OTC est

mesuré en tant que CVA, qui prend en compte la probabilité du défaut de contrepartie,

ainsi que les expositions prévues, la volatilité de ces expositions prévus et le wrong-way

risk (WWR) (Ruiz et al.; 2013). Dans cet essai, nous reprenons donc les travaux de Brigo

et Pallavicini (2007) pour l’évaluation du CVA dans les contrats IRS et Ruiz et al. (2013)

pour l’introduction du risque « wrong-way » dans l’évaluation du CVA et nous proposons

un nouveau cadre d’évaluation qui intègre l’actualisation OIS dans la valorisation du

risque de crédit de contrepartie.

Ainsi, les principaux objectifs de cet essai sont de décrire l’évolution de la

modélisation des IRS en faisant ressortir comment la crise financière a affecté la

procédure d’évaluation et d’introduire une nouvelle approche d’évaluation des IRS qui

intègre l’actualisation OIS et le risque de défaut de la contrepartie dans le même cadre de

travail.

Plus spécifiquement, nous décrivons dans un premier lieu la procédure

traditionnelle d’évaluation des IRS utilisée avant la crise et nous présentons dans un

second lieu un nouveau modèle pour évaluer un seul contrat IRS où le taux OIS,

considéré comme le taux sans risque, est utilisé pour actualiser les cash-flows et où une

composante CVA est ajoutée pour calculer le risque de crédit de la contrepartie.

Le reste de cet essai est organisé de la manière suivante. Le chapitre 2 présente

une description brève du concept de swaps de taux d'intérêt et le développement du

marché des IRS et son importance pour l'industrie financière. Dans un marché sans cesse

4

croissant de swap de taux d'intérêt, les sociétés, les banques et autres institutions

financières sont fortement dépendantes d'un cadre d’évaluation approprié. Le chapitre 3

décrit le cadre d’évaluation des IRS avant la crise. Ce chapitre se concentrera sur la façon

d'amorcer la courbe spot à l'aide de différents instruments financiers ainsi que l'analyse de

différentes techniques d'interpolation utilisées pour déterminer une courbe lisse et

continue. Le Chapitre 4 porte sur le défi principal de l’essai, à savoir présenter un cadre

de modélisation pratique pour l’évaluation des swaps de taux d'intérêt à la suite de la

crise financière. Réexaminant les méthodes de construction des courbes dans le chapitre

3, le taux OIS est utilisé à la place du Libor pour la construction de la courbe d’escompte.

La fin de ce chapitre présente un modèle d'évaluation d'un swap de taux d'intérêt qui est

ajusté pour tenir compte du risque de crédit de la contrepartie par l’ajout d’une

composante CVA. Le chapitre 5 décrit brièvement les techniques de discrétisation et de

Monte Carlo ainsi que les données utilisées pour l’implémentation numérique des

modèles et pour la construction des courbes. Le chapitre 6 couvre la partie numérique de

l’essai dans lequel nous commentons et analysons les résultats obtenus des différents tests. Le

chapitre 7 conclut l’essai.

5

Chapitre 2

Présentation des Swaps de taux

d’intérêt

Dans ce chapitre, nous décrivons brièvement les swaps de taux d'intérêt et

l'évolution du marché des swaps de taux d'intérêt (IRS). Tout d'abord, dans la section 2.1,

nous expliquons le concept des IRS et la façon dont ces contrats sont conçus. Puis, dans

la section 2.2, nous décrivons la hausse du marché des IRS et comment il s'est développé

au fil du temps.

2.1 Description des Swaps de taux d’intérêt :

Un swap de taux d'intérêt vanille (IRS), aussi appelé fixed-for-floating IRS, est un

contrat de swap basic entre deux contreparties, dans lequel les paiements d'intérêts

périodiques, fixes et flottants, sur un certain montant nominal sont échangés. L'acheteur

du swap est la partie qui paie le taux fixe et reçoit le taux flottant (payeur taux fixe) et le

vendeur du swap est la partie qui paie le taux flottant et reçoit le taux fixe (récepteur taux

fixe). Dans un IRS, contrairement à une obligation, il n'y a pas d'échange du montant

nominal, et les contreparties échangent seulement les différentiels d'intérêt, c'est à dire la

différence entre les taux fixes et flottants. Le taux fixe, payé par l'acheteur du swap, est

déterminé lors de l’initiation du contrat de swap de sorte que les flux de trésorerie

6

actualisés attendus soient égaux pour le payeur et le récepteur. Le taux fixe reste constant

jusqu'à l'échéance du swap, alors que le taux flottant, versé par le vendeur du swap, est

rajusté périodiquement et basé sur un taux d'intérêt de référence comme le Libor ou

Euribor.

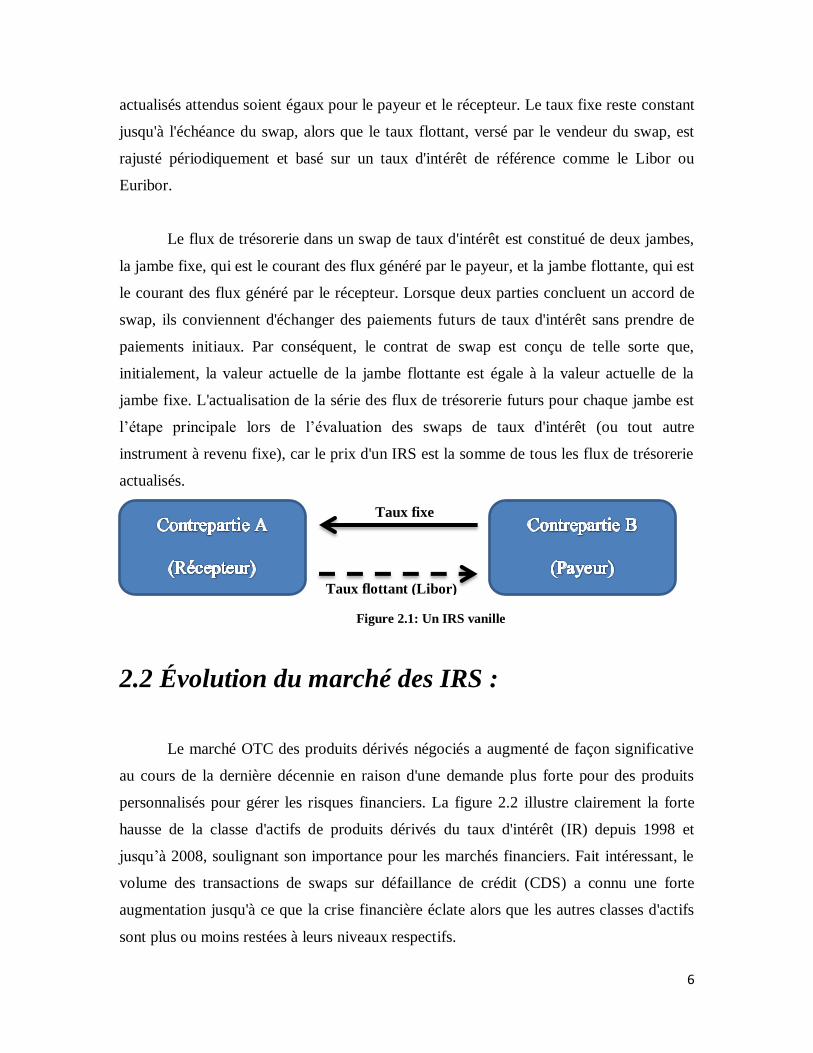

Le flux de trésorerie dans un swap de taux d'intérêt est constitué de deux jambes,

la jambe fixe, qui est le courant des flux généré par le payeur, et la jambe flottante, qui est

le courant des flux généré par le récepteur. Lorsque deux parties concluent un accord de

swap, ils conviennent d'échanger des paiements futurs de taux d'intérêt sans prendre de

paiements initiaux. Par conséquent, le contrat de swap est conçu de telle sorte que,

initialement, la valeur actuelle de la jambe flottante est égale à la valeur actuelle de la

jambe fixe. L'actualisation de la série des flux de trésorerie futurs pour chaque jambe est

l’étape principale lors de l’évaluation des swaps de taux d'intérêt (ou tout autre

instrument à revenu fixe), car le prix d'un IRS est la somme de tous les flux de trésorerie

actualisés.

Figure 2.1: Un IRS vanille

2.2 Évolution du marché des IRS :

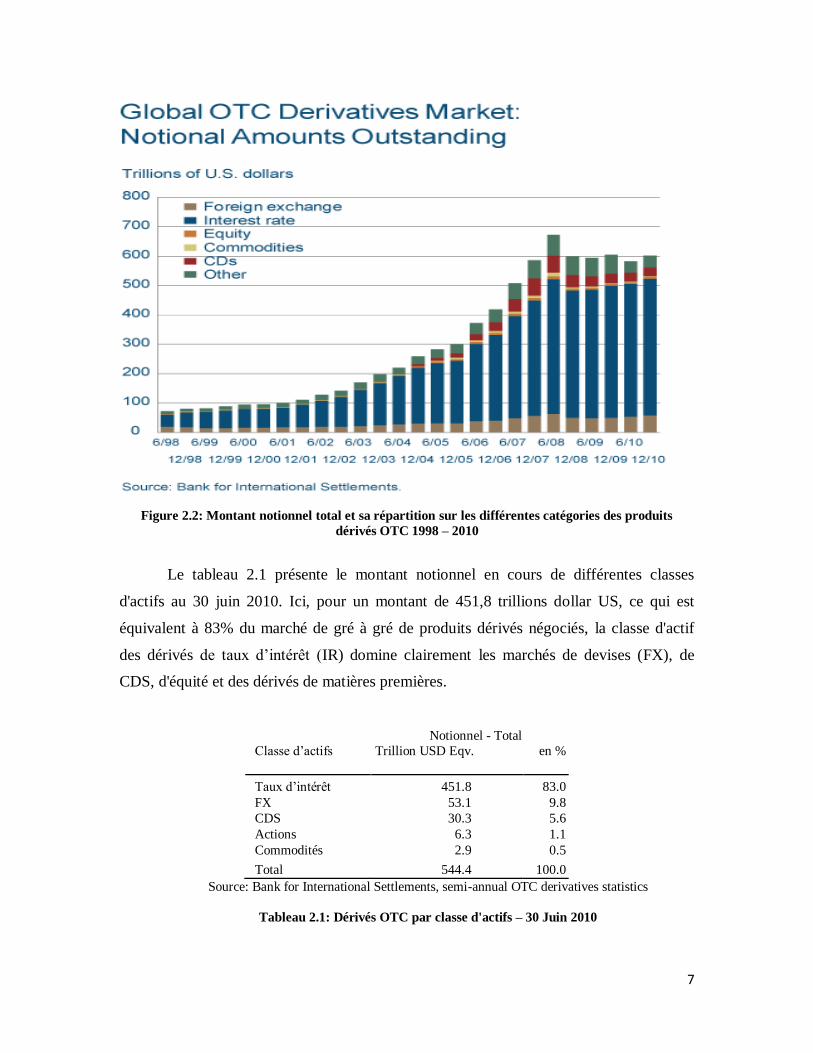

Le marché OTC des produits dérivés négociés a augmenté de façon significative

au cours de la dernière décennie en raison d'une demande plus forte pour des produits

personnalisés pour gérer les risques financiers. La figure 2.2 illustre clairement la forte

hausse de la classe d'actifs de produits dérivés du taux d'intérêt (IR) depuis 1998 et

jusqu’à 2008, soulignant son importance pour les marchés financiers. Fait intéressant, le

volume des transactions de swaps sur défaillance de crédit (CDS) a connu une forte

augmentation jusqu'à ce que la crise financière éclate alors que les autres classes d'actifs

sont plus ou moins restées à leurs niveaux respectifs.

Taux fixe

Taux flottant (Libor)

7

Figure 2.2: Montant notionnel total et sa répartition sur les différentes catégories des produits

dérivés OTC 1998 – 2010

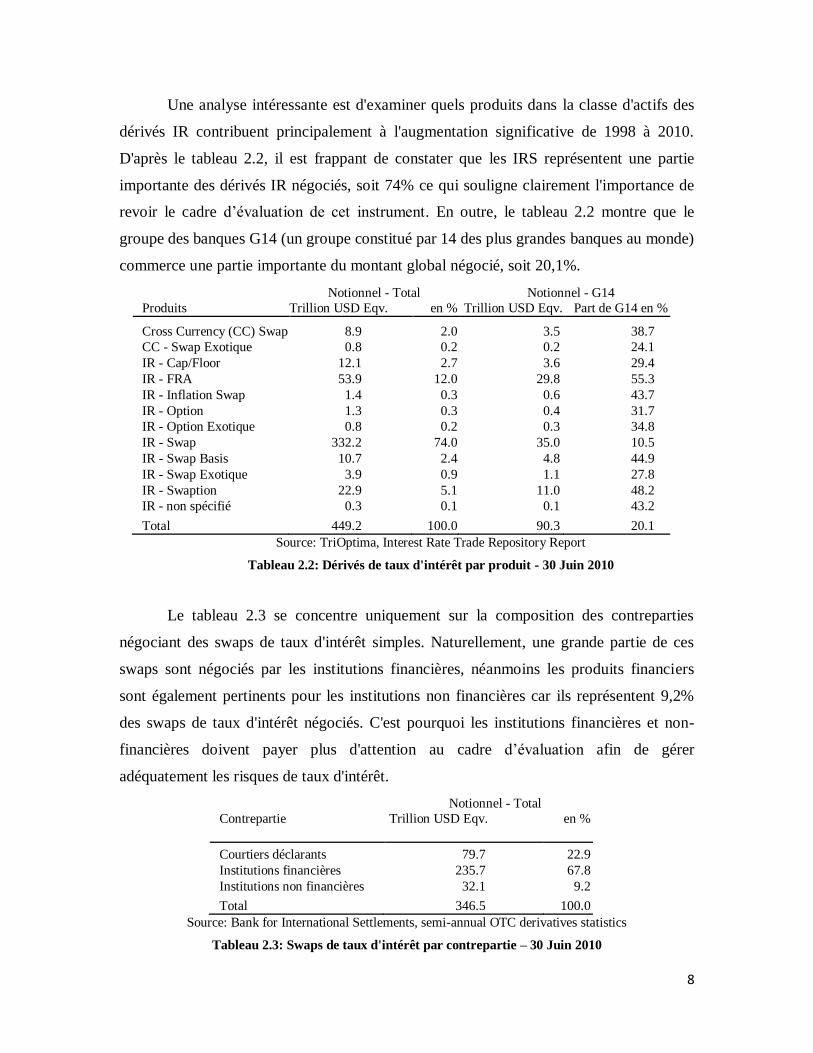

Le tableau 2.1 présente le montant notionnel en cours de différentes classes

d'actifs au 30 juin 2010. Ici, pour un montant de 451,8 trillions dollar US, ce qui est

équivalent à 83% du marché de gré à gré de produits dérivés négociés, la classe d'actif

des dérivés de taux d’intérêt (IR) domine clairement les marchés de devises (FX), de

CDS, d'équité et des dérivés de matières premières.

Notionnel - Total

Classe d’actifs Trillion USD Eqv. en %

Taux d’intérêt 451.8 83.0

FX 53.1 9.8

CDS 30.3 5.6

Actions 6.3 1.1

Commodités 2.9 0.5

Total 544.4 100.0

Source: Bank for International Settlements, semi-annual OTC derivatives statistics

Tableau 2.1: Dérivés OTC par classe d'actifs – 30 Juin 2010

8

Une analyse intéressante est d'examiner quels produits dans la classe d'actifs des

dérivés IR contribuent principalement à l'augmentation significative de 1998 à 2010.

D'après le tableau 2.2, il est frappant de constater que les IRS représentent une partie

importante des dérivés IR négociés, soit 74% ce qui souligne clairement l'importance de

revoir le cadre d’évaluation de cet instrument. En outre, le tableau 2.2 montre que le

groupe des banques G14 (un groupe constitué par 14 des plus grandes banques au monde)

commerce une partie importante du montant global négocié, soit 20,1%.

Notionnel - Total Notionnel - G14 Produits Trillion USD Eqv. en % Trillion USD Eqv. Part de G14 en %

Cross Currency (CC) Swap 8.9 2.0 3.5 38.7 CC - Swap Exotique 0.8 0.2 0.2 24.1 IR - Cap/Floor 12.1 2.7 3.6 29.4 IR - FRA 53.9 12.0 29.8 55.3 IR - Inflation Swap 1.4 0.3 0.6 43.7 IR - Option 1.3 0.3 0.4 31.7 IR - Option Exotique 0.8 0.2 0.3 34.8 IR - Swap 332.2 74.0 35.0 10.5 IR - Swap Basis 10.7 2.4 4.8 44.9 IR - Swap Exotique 3.9 0.9 1.1 27.8 IR - Swaption 22.9 5.1 11.0 48.2 IR - non spécifié 0.3 0.1 0.1 43.2

Total 449.2 100.0 90.3 20.1 Source: TriOptima, Interest Rate Trade Repository Report

Tableau 2.2: Dérivés de taux d'intérêt par produit - 30 Juin 2010

Le tableau 2.3 se concentre uniquement sur la composition des contreparties

négociant des swaps de taux d'intérêt simples. Naturellement, une grande partie de ces

swaps sont négociés par les institutions financières, néanmoins les produits financiers

sont également pertinents pour les institutions non financières car ils représentent 9,2%

des swaps de taux d'intérêt négociés. C'est pourquoi les institutions financières et non-

financières doivent payer plus d'attention au cadre d’évaluation afin de gérer

adéquatement les risques de taux d'intérêt.

Notionnel - Total

Contrepartie Trillion USD Eqv. en %

Courtiers déclarants 79.7 22.9

Institutions financières 235.7 67.8

Institutions non financières 32.1 9.2

Total 346.5 100.0

Source: Bank for International Settlements, semi-annual OTC derivatives statistics

Tableau 2.3: Swaps de taux d'intérêt par contrepartie – 30 Juin 2010

9

En enquêtant sur le marché des dérivés de gré à gré négociés, il est clair que les

dérivés de taux d'intérêt représentent une grande partie de ce marché avec les swaps de

taux d'intérêt étant le produit le plus important. En outre, les participants du marché

primaire sont des institutions financières, néanmoins les institutions non financières sont

aussi engagées dans une certaine mesure. Par conséquent, un cadre d’évaluation correcte

sur le marché du swap est d'une grande importance en raison de sa taille et de la

possibilité pour les institutions financières et non financières de gérer les risques de taux

d'intérêt par le biais de cet instrument.

10

Chapitre 3

Cadre d’évaluation avant la crise

La pratique standard du marché d’avant crise a été la même depuis près de trois

décennies, depuis l'ouverture du marché du swap de taux d'intérêt au début des années

1980, et a été basée sur la construction d'une courbe spot unique pour calculer les taux à

terme et les facteurs d'actualisation.

Ametrano et Bianchetti (2009) résument le cadre traditionnel d’évaluation des

IRS dans les étapes suivantes:

1. Sélectionnez un ensemble fini des instruments vanilles de taux d'intérêt

à échéances croissantes.

2. Construire une courbe spot en utilisant les instruments sélectionnés et

la méthode de bootstrapping (une méthode pour la construction de la

courbe progressivement dans l'ordre croissant de maturité).

3. Calculer sur la même courbe, les taux à terme et les facteurs

d'actualisation et déterminer les prix en additionnant les flux de

trésorerie actualisés.

11

Dans ce chapitre, nous aborderons l'approche d’avant crise pour l’évaluation des

swaps de taux d'intérêt. Tout d'abord, à la section 3.1, nous examinons le cadre théorique

d’évaluation des swaps de taux d'intérêt en termes d'accords de taux futurs. Puis, à la

section 3.2, nous décrivons les méthodes pour la construction de la courbe spot.

Finalement, nous reportons les résultats trouvés à la section 3.3.

3.1 Le cadre théorique :

Dans cette section, le cadre théorique est examiné pour le cadre de la courbe

unique avec contreparties sans risque de défaut. Il existe plusieurs points de références

officiels pour les dépôts à terme interbancaires comme le Libor, Euribor, Cibor ou Tibor.

Le taux spot Libor, , est défini comme le taux de rendement de l'achat d'une unité

d'une obligation zéro coupon sans défaut à l'instant et de la vendre à l'échéance .

Ainsi, le taux spot Libor est en fait le taux d'actualisation:

(

) (3.1)

Où fait référence au taux d'escompte sans défaut et est la fraction du nombre de

jours pour l'intervalle [ ].

Ensuite, le taux forward Libor de à tenant au temps peut être estimé par

l'équation suivante:

(

) (3.2)

Où est la fraction du nombre de jour pour l'intervalle [ ]. En raison de la

relation entre les taux forward Libor et les facteurs d'actualisation dans l'équation (3.2), le

cadre de la courbe unique évite les opportunités d'arbitrage.

Un instrument qui est basé sur le taux forward Libor est le Forward Rate

12

Agreement (FRA). Prendre une position longue sur un FRA, le payoff à l'échéance

peut être déterminée par la différence entre le taux spot Libor et le taux fixe :

( ) (3.3)

Pour déterminer la valeur de la FRA à l'instant , l'équation suivante peut être

appliquée:

( [ ] ) (3.4)

Cela impose le défi de déterminer le taux forward Libor. Ici, [ ] désigne

l'opérateur d'espérance sous la mesure -froward . Au début, le taux fixe du FRA, ,

est déterminé de telle sorte que le contrat soit juste pour les deux parties:

[ ] (3.5)

Le choix d'une obligation zéro coupon avec échéance au moment comme

numéraire est particulièrement utile lorsqu'il s'agit de dérivés de taux d'intérêt. Il s'ensuit

que tout taux à terme composé simplement et couvrant un intervalle de temps, se

terminant en est une martingale sous la mesure -forward, c’est-à-dire

[ ] (3.6)

En appliquant cette relation, il s'ensuit que l'équation (3.2) peut être écrite comme

suit:

[

]

(

) (3.7)

Ainsi, les dérivés dépendants de taux d'intérêt futurs peuvent être évalués en

appliquant les taux à terme. Cette fonctionnalité simplifie essentiellement la procédure

d’évaluation des dérivés de taux d'intérêt. Maintenant, l’évaluation d'un FRA devient une

procédure simple. Simultanément, un swap de taux d'intérêt peut être évalué comme un

portefeuille de plusieurs FRA où les deux jambes du swap doivent aussi être égales à

l'initiation:

13

∑ ⏟

∑ [

] ⏟

(3.8)

Où est le taux nominal swap (coupon fixe) de l’IRS de longueur N à l'instant , et

sont les fractions du nombre de jours de la jambe fixe et flottante, respectivement.

Pour plus de simplicité, on suppose que les paiements de la jambe fixe et flottante se

produisent simultanément ( ). En insérant l'équation (3.7) dans l'équation (3.8), on

obtient:

∑

∑ (

(

))

∑ ( )

( ) (3.9)

La partie droite de l'équation ci-dessus peut être considérée comme une position

longue sur une obligation zéro-coupon de maturité et une position courte dans une

autre obligation zéro-coupon de maturité . Enfin, le taux nominal swap (coupon fixe)

peut être déterminé comme suit:

∑

(3.10)

3.2 Méthodes de construction de la courbe:

Rappelons que dans le cadre de la courbe unique, une seule courbe est utilisé à la

fois pour l'actualisation et les calculs futurs. Par une seule courbe, on entend que les

mêmes instruments sont utilisés pour calculer les trois courbes, la courbe d'actualisation,

la courbe spot et la courbe à terme. Puisque nous savons que toute courbe peut être

dérivée de l'autre, il n’est en fait pas nécessaire de préciser exactement quelle courbe est

désignée lorsque le terme « courbe unique » est utilisé. Dans la littérature, cependant, une

courbe unique se réfère souvent à la courbe spot, et donc nous adapterons ce point de vue.

14

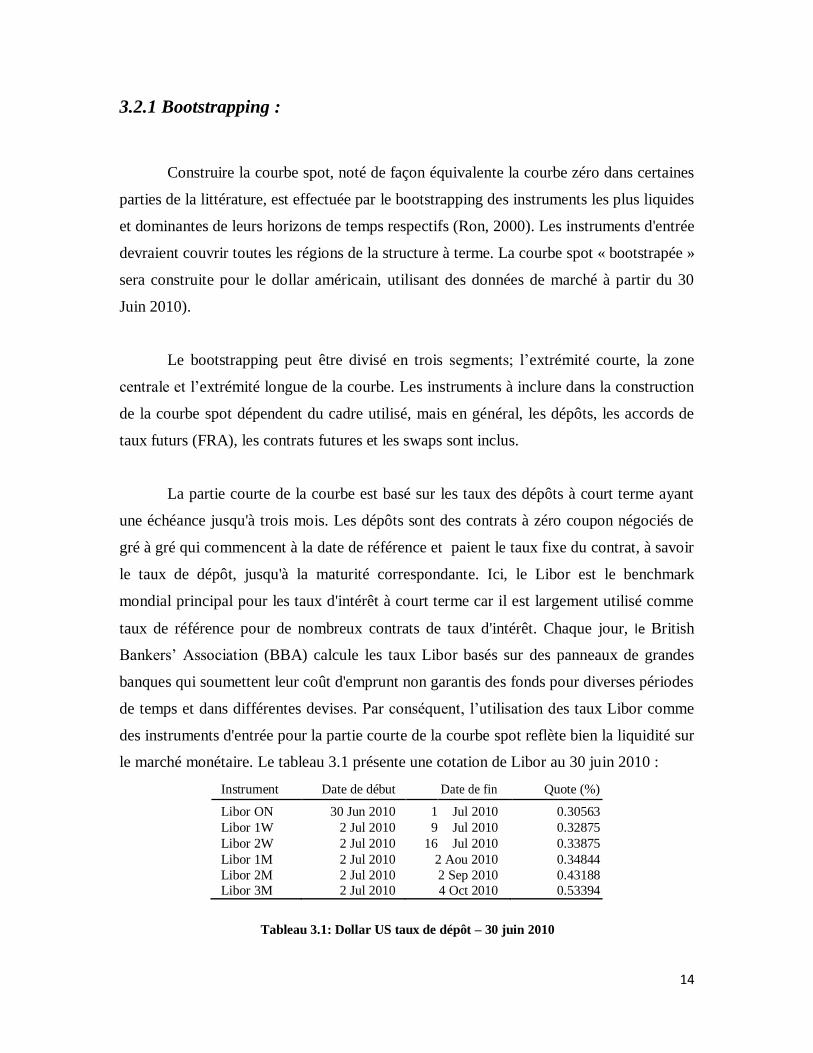

3.2.1 Bootstrapping :

Construire la courbe spot, noté de façon équivalente la courbe zéro dans certaines

parties de la littérature, est effectuée par le bootstrapping des instruments les plus liquides

et dominantes de leurs horizons de temps respectifs (Ron, 2000). Les instruments d'entrée

devraient couvrir toutes les régions de la structure à terme. La courbe spot « bootstrapée »

sera construite pour le dollar américain, utilisant des données de marché à partir du 30

Juin 2010).

Le bootstrapping peut être divisé en trois segments; l’extrémité courte, la zone

centrale et l’extrémité longue de la courbe. Les instruments à inclure dans la construction

de la courbe spot dépendent du cadre utilisé, mais en général, les dépôts, les accords de

taux futurs (FRA), les contrats futures et les swaps sont inclus.

La partie courte de la courbe est basé sur les taux des dépôts à court terme ayant

une échéance jusqu'à trois mois. Les dépôts sont des contrats à zéro coupon négociés de

gré à gré qui commencent à la date de référence et paient le taux fixe du contrat, à savoir

le taux de dépôt, jusqu'à la maturité correspondante. Ici, le Libor est le benchmark

mondial principal pour les taux d'intérêt à court terme car il est largement utilisé comme

taux de référence pour de nombreux contrats de taux d'intérêt. Chaque jour, le British

Bankers’ Association (BBA) calcule les taux Libor basés sur des panneaux de grandes

banques qui soumettent leur coût d'emprunt non garantis des fonds pour diverses périodes

de temps et dans différentes devises. Par conséquent, l’utilisation des taux Libor comme

des instruments d'entrée pour la partie courte de la courbe spot reflète bien la liquidité sur

le marché monétaire. Le tableau 3.1 présente une cotation de Libor au 30 juin 2010 :

Instrument Date de début Date de fin Quote (%)

Libor ON 30 Jun 2010 1 Jul 2010 0.30563 Libor 1W 2 Jul 2010 9 Jul 2010 0.32875 Libor 2W 2 Jul 2010 16 Jul 2010 0.33875 Libor 1M 2 Jul 2010 2 Aou 2010 0.34844 Libor 2M 2 Jul 2010 2 Sep 2010 0.43188 Libor 3M 2 Jul 2010 4 Oct 2010 0.53394

Tableau 3.1: Dollar US taux de dépôt – 30 juin 2010

15

En dénotant le taux spot au temps avec maturité comme le taux à être

« bootstrapé » à partir des instruments du marché, il peut être déduit directement du taux

de dépôt Libor que:

(3.11)

La zone centrale de la courbe spot couvrant jusqu'à trois ans est construite en

utilisant des contrats FRA ou futures sur taux d'intérêt. Les contrats FRA sont des dépôts

futures qui portent sur un horizon de temps fixe de règlement et se règlent à l'échéance.

Cette caractéristique les rend préférables aux contrats futures qui ont des échéances fixes

et sont annotés sur le marché quotidiennement (Ron, 2000). En revanche, les contrats

futures sont généralement plus liquide que les FRA.

Dans cet essai, nous n'utilisons que des FRA. Néanmoins, nous aurions tout aussi

bien pu utiliser des contrats futures. Toutefois, si les contrats futures sont utilisés, les prix

cotés ne peuvent pas être appliqués directement mais doivent être ajustés pour la

convexité. Le tableau 3.2 présente une cotation de FRA au 30 juin 2010 :

Instrument Date de début Date de fin Quote (%)

FRA 1x4 2 Aou 2010 2 Nov 2010 0.5610

FRA 2x5 2 Sep 2010 2 Dec 2010 0.6170

FRA 3x6 4 Oct 2010 3 Jan 2011 0.7075

FRA 4x7 2 Nov 2010 2 Fev 2011 0.7300

FRA 5x8 2 Dec 2010 2 Mar 2011 0.7450

FRA 6x9 3 Jan 2010 4 Avr 2011 0.7650

FRA 7x10 2 Fev 2011 3 Mai 2011 0.7870

FRA 8x11 2 Mar 2011 2 Jun 2011 0.8170

FRA 9x12 4 Avr 2011 4 Jul 2011 0.8500

FRA 12x15 4 Jul 2011 3 Oct 2011 0.9570

FRA 12x18 4 Jul 2011 3 Jan 2012 1.2100

FRA 12x24 4 Jul 2011 2 Jul 2012 1.4950

Tableau 3.2: Dollar US FRAs – 30 juin 2010

Suite à cela, l'équation 3.12 peut être appliqué pour transformer les taux à terme

en taux spot . désigne le taux à terme basés sur un FRA commençant à

et venant à échéance à . Connaissant et , nous déterminons

par bootstrapping.

16

[(

)

( )

]

(3.12)

La partie longue de la courbe spot, soit à partir de trois ans, est déterminée à partir

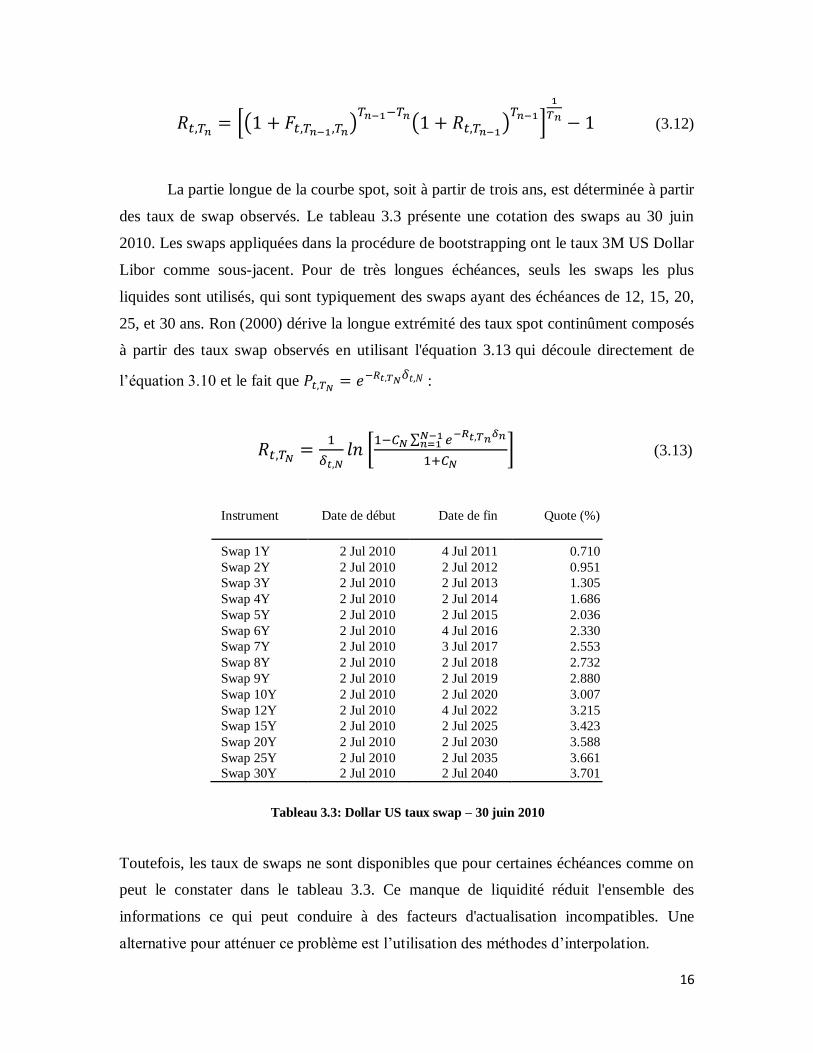

des taux de swap observés. Le tableau 3.3 présente une cotation des swaps au 30 juin

2010. Les swaps appliquées dans la procédure de bootstrapping ont le taux 3M US Dollar

Libor comme sous-jacent. Pour de très longues échéances, seuls les swaps les plus

liquides sont utilisés, qui sont typiquement des swaps ayant des échéances de 12, 15, 20,

25, et 30 ans. Ron (2000) dérive la longue extrémité des taux spot continûment composés

à partir des taux swap observés en utilisant l'équation 3.13 qui découle directement de

l’équation 3.10 et le fait que

:

[

∑

] (3.13)

Instrument Date de début Date de fin Quote (%)

Swap 1Y 2 Jul 2010 4 Jul 2011 0.710

Swap 2Y 2 Jul 2010 2 Jul 2012 0.951

Swap 3Y 2 Jul 2010 2 Jul 2013 1.305

Swap 4Y 2 Jul 2010 2 Jul 2014 1.686

Swap 5Y 2 Jul 2010 2 Jul 2015 2.036

Swap 6Y 2 Jul 2010 4 Jul 2016 2.330

Swap 7Y 2 Jul 2010 3 Jul 2017 2.553

Swap 8Y 2 Jul 2010 2 Jul 2018 2.732

Swap 9Y 2 Jul 2010 2 Jul 2019 2.880

Swap 10Y 2 Jul 2010 2 Jul 2020 3.007

Swap 12Y 2 Jul 2010 4 Jul 2022 3.215

Swap 15Y 2 Jul 2010 2 Jul 2025 3.423

Swap 20Y 2 Jul 2010 2 Jul 2030 3.588

Swap 25Y 2 Jul 2010 2 Jul 2035 3.661

Swap 30Y 2 Jul 2010 2 Jul 2040 3.701

Tableau 3.3: Dollar US taux swap – 30 juin 2010

Toutefois, les taux de swaps ne sont disponibles que pour certaines échéances comme on

peut le constater dans le tableau 3.3. Ce manque de liquidité réduit l'ensemble des

informations ce qui peut conduire à des facteurs d'actualisation incompatibles. Une

alternative pour atténuer ce problème est l’utilisation des méthodes d’interpolation.

17

3.2.2 Interpolation :

Une fois que les taux spot sont « bootstrapés » à partir des données du marché,

l’interpolation, à savoir les méthodes pour construire les observations entre deux points

connus dans le temps, est utilisée pour obtenir une courbe continue avec des citations

pour toutes les échéances . Il existe plusieurs techniques d'interpolation qui peuvent être

utilisées dans l'estimation de la courbe spot. Les méthodes les plus courantes sont basées

sur des splines polynomiales (Andersen, 2007). Certaines des méthodes disponibles sont

abordées ici.

Une méthode d'interpolation "rapide et sale" est l'interpolation linéaire où une

courbe spot complète est construite en utilisant des lignes droites pour relier les points de

données observées sur le marché. Il s'agit d'un procédé d'interpolation qui est simple à

mettre en œuvre et qui peut être définie sous forme clos. Malgré sa simplicité, il y a de

sérieuses lacunes qui ne peuvent pas être négligés, comme sa tendance à générer des

replis lorsque la pente de la courbe des taux change (Ron, 2000). Une approche

d'interpolation plus sophistiquée est l’interpolation spline cubique par morceaux.

L'utilisation de cette méthode pour l'estimation des courbes spot est devenu très populaire

parmi les institutions financières, principalement en raison du fait que la première et

deuxième dérivées sont continues dans tous les segments polynomiaux et la courbe

respecte donc une contrainte de lissage (Wolberg, 1999).

La méthode d'interpolation utilisée dans cet essai est l’interpolation spline cubique

par morceaux (décrite à l’annexe B). Une fois nous avons obtenu la courbe spot et la

courbe des facteurs d’escompte, les taux à terme instantanés sont déterminés en prenant

la dérivée des facteurs d'actualisation par rapport au temps. Les courbes dérivées peuvent

maintenant être utilisées pour l’évaluation des swaps de taux d'intérêt en suivant le cadre

théorique de la section 3.2.1.

18

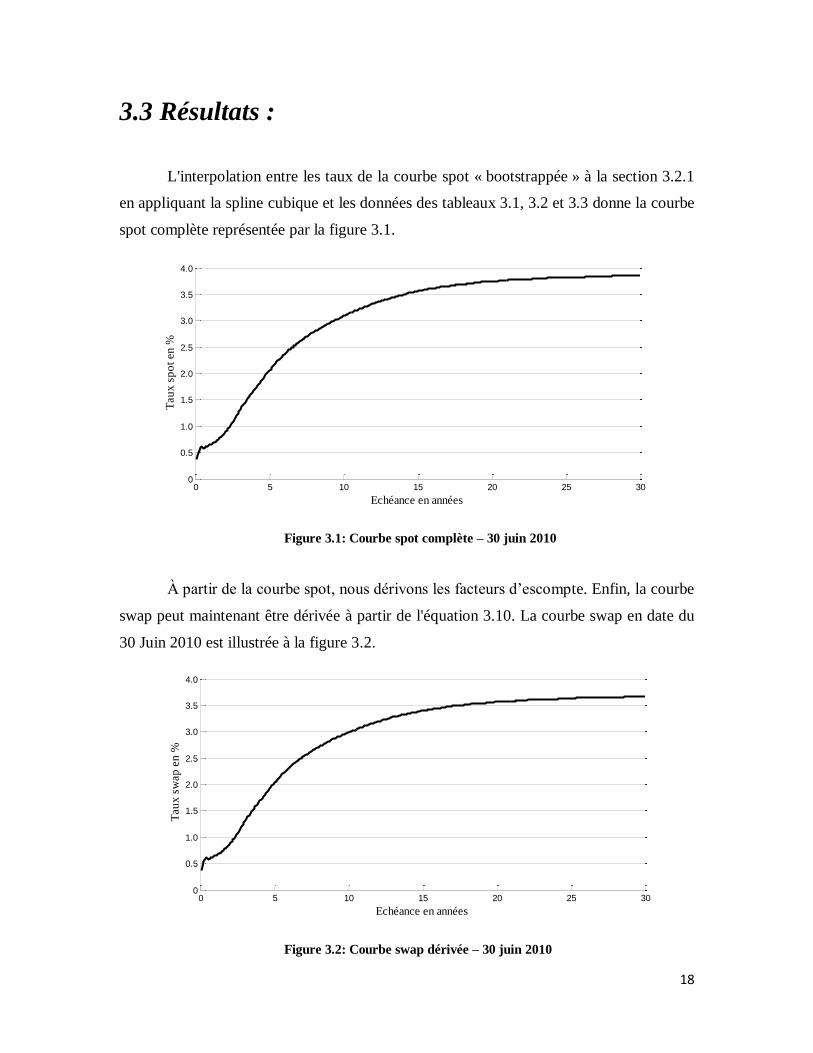

3.3 Résultats :

L'interpolation entre les taux de la courbe spot « bootstrappée » à la section 3.2.1

en appliquant la spline cubique et les données des tableaux 3.1, 3.2 et 3.3 donne la courbe

spot complète représentée par la figure 3.1.

Figure 3.1: Courbe spot complète – 30 juin 2010

À partir de la courbe spot, nous dérivons les facteurs d’escompte. Enfin, la courbe

swap peut maintenant être dérivée à partir de l'équation 3.10. La courbe swap en date du

30 Juin 2010 est illustrée à la figure 3.2.

Figure 3.2: Courbe swap dérivée – 30 juin 2010

0 5 10 15 20 25 300

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Echéance en années

Tau

x s

po

t en

%

0 5 10 15 20 25 300

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Echéance en années

Tau

x s

wap

en

%

19

Chapitre 4

Cadre d’évaluation après la crise :

-Le Modèle-

Pendant la crise, les spreads de base qui se sont élargis soudainement entre les

taux du marché ainsi que les pertes qui ont subi plusieurs institutions financières, telles

que AIG, à cause de l’ignorance du risque de contrepartie ont mis en œuvre les limites de

l’approche traditionnelle d’avant crise décrite dans le chapitre 3; d’où la nécessité d’une

nouvelle approche qui fait l’objet de ce chapitre dans lequel nous abordons l'approche

post-crise pour l’évaluation des swaps de taux d'intérêt. Plus précisément, à la section 4.1,

nous décrivons l'importance de la courbe d'actualisation utilisant le taux OIS. Puis, à la

section 4.2, nous introduisons le risque de crédit de contrepartie et nous estimons la

valeur des accords IRS en présence du risque de contrepartie par l'ajout d'un ajustement

de valeur de crédit (CVA).

4.1 Escompte OIS:

Un OIS est un swap de taux d'intérêt fixe contre variable avec la jambe flottante

liée à un indice publié d'un taux de référence quotidien du jour ou lendemain (overnight),

soit le taux des fonds fédéraux sur le marché américain et l’EONIA sur le marché Euro.

20

Comme le taux OIS peut être considéré comme un prêt pour une très courte période de

temps, il est généralement associé à une liquidité ou risque de crédit presque négligeable

(Morini, 2009, p.10). En outre, le taux OIS donne généralement une indication des

attentes du marché à l’égard des opérations de prêts futures sur la durée du swap. D’une

manière opposée, la fixation du Libor est destiné à capturer les taux payés sur les dépôts

interbancaires non garantis dans les grandes banques internationales (Michaud et Upper,

2008, p.48). Les cotations Libor devraient donner une indication de la valeur typique du

risque de défaut ou de liquidité contenue par les acteurs dans le monde Libor. Par

conséquent, l'écart entre l'OIS et le taux Libor US peut être considéré comme un

indicateur des risques de crédit et de liquidité qui peuvent avoir une incidence sur les

contreparties lorsqu'elles prêtent pour des périodes plus longues qu'une journée. Avant

août 2007, les taux d'intérêt cotés sur le marché étaient compatibles avec ce qui est connu

dans les manuels standard. Les taux Libor et OIS se poursuivaient étroitement à part un

très petit spread de base. Cependant, une série d'événements avait déclenché une détresse

dans les marchés financiers. La crise de liquidité a élargi les bases, de sorte que les taux

du marché, qui étaient auparavant en accord entre eux, ont révélé soudainement un degré

d'incompatibilité qui s'est aggravée au fil du temps (Mercurio, 2009, p.2). L’écart entre

les taux Libor et OIS a augmenté au point qu’il n'est plus négligeable.

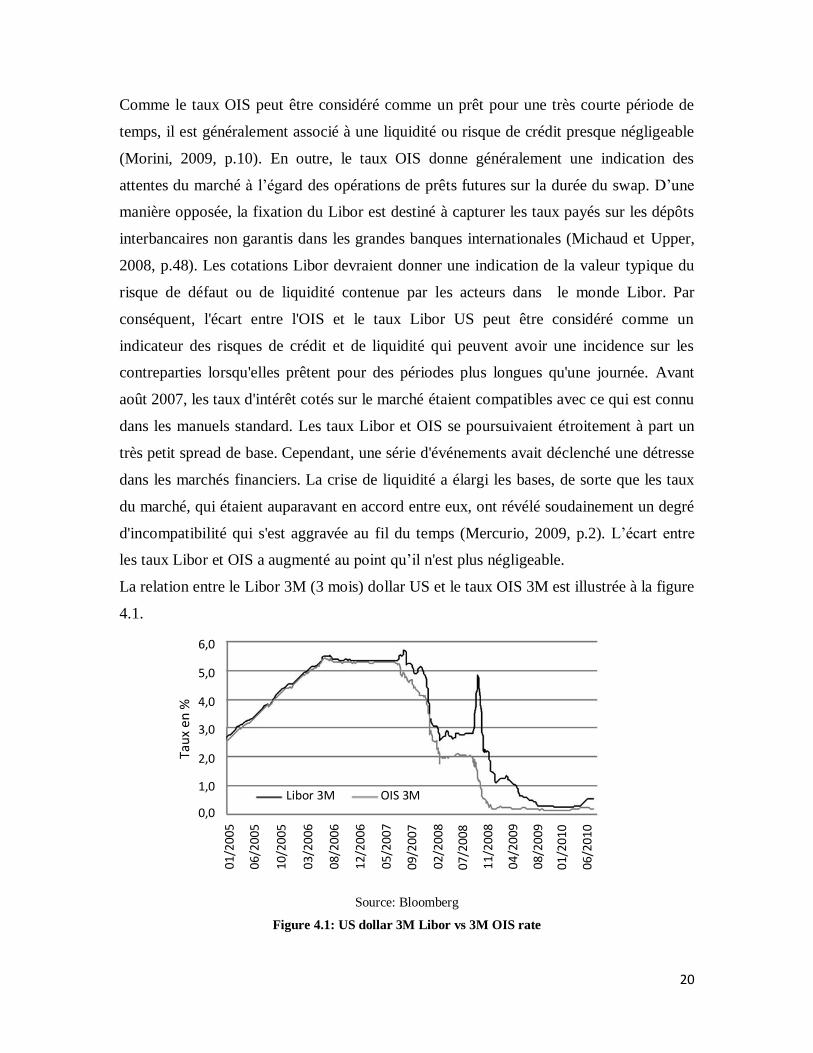

La relation entre le Libor 3M (3 mois) dollar US et le taux OIS 3M est illustrée à la figure

4.1.

Source: Bloomberg

Figure 4.1: US dollar 3M Libor vs 3M OIS rate

Libor 3M OIS 3M 0,0

1,0

2,0

3,0

4,0

5,0

6,0

Tau

x en

%

01/2

005

06/

2005

10/2

005

03

/20

06

08/

2006

12/2

006

05/

2007

09

/200

7

02/2

008

07/2

008

11/2

008

04

/20

09

08/2

009

01/2

010

06/2

010

21

De toute évidence, les taux se suivaient de très près avant que la crise financière

n’émerge.

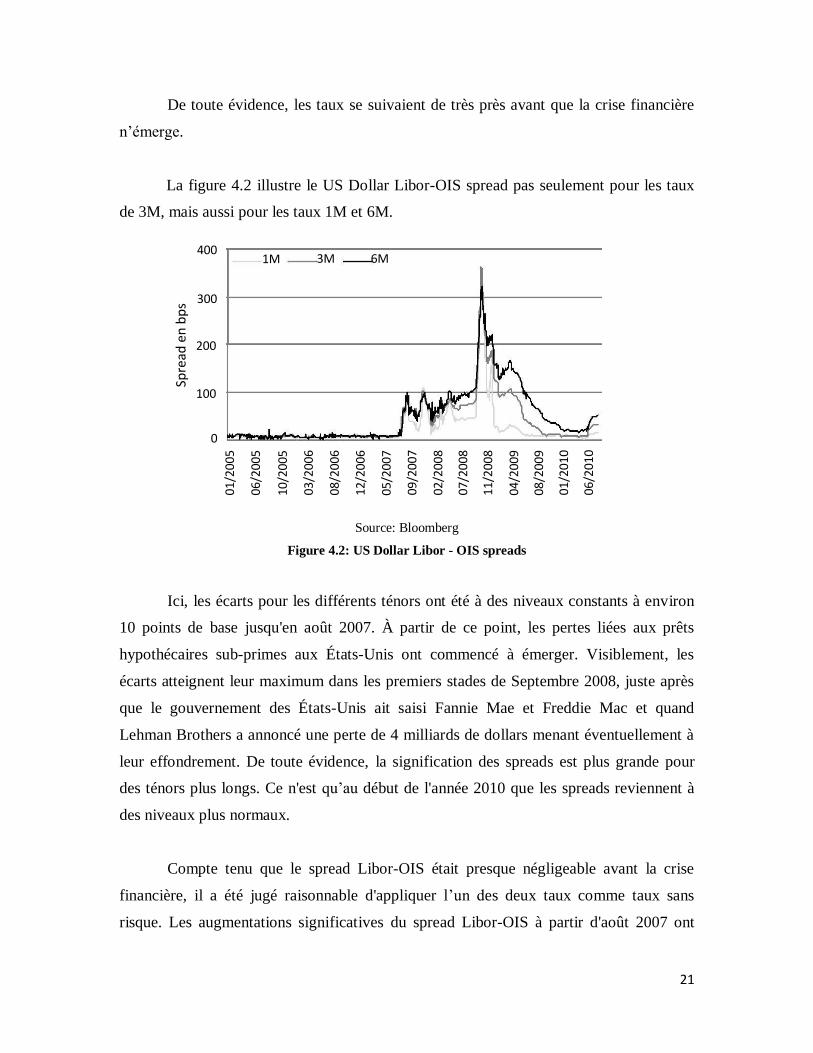

La figure 4.2 illustre le US Dollar Libor-OIS spread pas seulement pour les taux

de 3M, mais aussi pour les taux 1M et 6M.

Source: Bloomberg

Figure 4.2: US Dollar Libor - OIS spreads

Ici, les écarts pour les différents ténors ont été à des niveaux constants à environ

10 points de base jusqu'en août 2007. À partir de ce point, les pertes liées aux prêts

hypothécaires sub-primes aux États-Unis ont commencé à émerger. Visiblement, les

écarts atteignent leur maximum dans les premiers stades de Septembre 2008, juste après

que le gouvernement des États-Unis ait saisi Fannie Mae et Freddie Mac et quand

Lehman Brothers a annoncé une perte de 4 milliards de dollars menant éventuellement à

leur effondrement. De toute évidence, la signification des spreads est plus grande pour

des ténors plus longs. Ce n'est qu’au début de l'année 2010 que les spreads reviennent à

des niveaux plus normaux.

Compte tenu que le spread Libor-OIS était presque négligeable avant la crise

financière, il a été jugé raisonnable d'appliquer l’un des deux taux comme taux sans

risque. Les augmentations significatives du spread Libor-OIS à partir d'août 2007 ont

1M 3M 6M

0

100

200

300

400

Spre

ad e

n b

ps

01/2

005

06/2

005

10/2

005

03/2

006

08/2

006

12/2

006

05/2

007

09/2

007

02/2

008

07/2

008

11/2

008

04/2

009

08/2

009

01/2

010

06

/20

10

22

conduit à choisir l'OIS étant une mesure plus appropriée pour le taux sans risque. Il est

donc devenu populaire parmi les praticiens à construire une structure à terme sans risque

sur la base de l'OIS à la place du taux Libor (Morini, 2009, p.10).

Les marchés OIS sont devenus de plus en plus liquides au cours des dernières

années et leurs échéances ont été étendues. Ils sont maintenant disponibles jusqu’à 30 ans

permettant de construire une courbe sans risque complète.

Dans cet essai, nous construisons la courbe d'actualisation OIS en amorçant les

facteurs d'actualisation à partir des swaps des taux des fonds fédéraux avec des échéances

allant d'une nuit à 30 ans. La courbe complète est alors trouvée par interpolation entre les

points utilisant le même schéma d'interpolation que dans le chapitre 3 (section 3.2.2).

À partir de cette courbe d'escompte, nous pouvons calculer les facteurs

d'actualisation sans risque pour le cadre multi-courbes en appliquant l’équation 3.10

où le swap utilisé est l’OIS :

∑

(4.1)

Où est le taux OIS au temps avec maturité et représente la fraction d’année

entre et .

Le cadre multi-courbes nécessite également un deuxième facteur d'actualisation, qui est

lié à la courbe forward. Contrairement au facteur d’escompte OIS, , ce second

facteur d'actualisation utilise toujours le taux Libor comme le taux sans risque et les

équations 3.1 et 3.7 pour le facteur d’escompte et le taux FRA du cadre théorique dans le

chapitre 3 restent inchangées.

Étant donnée deux vecteurs de temps croissants et , où

, le taux de swap fixe est donné par l’équation 4.2 qui est

une généralisation de l’équation 3.10 (en changeant le facteur d’actualisation par ).

∑

∑

(4.2)

23

4.2 Modélisation du risque de contrepartie dans le

cas des IRS :

L’accord Bâle II définit le risque de crédit de contrepartie comme le risque où la

contrepartie à une transaction fasse défaut avant le règlement définitif de la transaction.

Si la partie qui fait défaut est un débiteur à l'autre partie de la transaction au moment de

défaut, alors il en résulterait une perte économique pour la partie qui ne fait pas défaut.

Les situations où le défaut d’une seule des deux parties est pris en compte, sont référées

au risque de contrepartie unilatéral. Dans ce cas, seul le défaut d'une partie a un impact

sur l’évaluation. L'ajustement résultant du prix de la transaction autrement sans défaut,

calculée par la partie dont le défaut n'est pas considéré, est appelé ajustement d'évaluation

de crédit unilatéral («unilateral credit valuation adjustment » UCVA). Le CVA unilatéral

a été considéré par exemple dans Sorensen et Bollier (1994), Bielecki et Rutkowski

(2001), et Brigo et Masetti (2005), entre autres. Dans l'élaboration du calcul général pour

le CVA unilatéral, nous constatons que le prix d'un contrat financier avec risque de

contrepartie est le prix du contrat sans risque de défaut, plus un portefeuille d'options.

Dans l’évaluation du risque de crédit, l'hypothèse que le dérivé sous-jacent et le

risque de crédit de la contrepartie sont indépendants est souvent faite pour simplifier les

calculs (Brigo et Masetti (2005), Sorensen et Bollier (1994),…). Cela peut conduire à

l’erreur quand il existe une relation étroite entre le comportement des deux et qu’ils sont

fortement corrélés, ou quand leurs comportements changent d'une manière très volatile.

Ce phénomène est appelé "Wrong-Way Risk" (noté WWR pour la suite) lorsque le risque

de défaut d'une contrepartie et la valeur du sous-jacent du contrat augmentent ensemble

(Pykhtin et Zhu 2007), c’est-à-dire il existe une corrélation positive entre les deux. Ceci

est risqué dans la mauvaise direction parce que plus la valeur du sous-jacents augmente,

la contrepartie devient de plus en plus susceptible de faire défaut, et présente ainsi un

potentiel pour de très grandes pertes.

Dans le cas des produits de taux d'intérêt, la littérature antérieure traitant la

volatilité du sous-jacent et la corrélation entre le sous-jacent et le risque de défaut de la

24

contrepartie est présentée dans Brigo et Pallavicini (2007), qui abordent le cas des swaps

de taux d'intérêt vanilles et exotiques sous risque de contrepartie unilatéral. Ils proposent,

dans leur travail, un modèle d'intensité stochastique suivant Brigo et Alfonsi (2005) et qui

est en corrélation avec le processus multi-facteur à taux court déterminant la dynamique

des taux d'intérêt. Une autre partie de la littérature s’est focalisée sur la modélisation du

WWR dans le cadre de risque de crédit de la contrepartie en général, à savoir Hull et

White (2012), et Ruiz et al. (2013), entre autres. Ce dernier effectue une revue de

méthodologie de la littérature existante, et présente une critique des différents modèles

afin de choisir la méthodologie optimale en terme d’efficacité et de simplicité

d’implémentation, d’utilisation et de calibration. Le modèle proposé utilise une analyse

empirique de la structure de dépendance marché-crédit.

Dans notre cadre de travail, nous nous penchons sur le problème du point de vue

d'une contrepartie sans risque de défaut entrant dans un contrat d’un simple IRS avec une

autre contrepartie ayant une probabilité positive de défaut avant l'échéance finale. Nous

présentons dans un premier lieu le cas où il y a indépendance entre les taux d’intérêt et le

risque de défaut de la contrepartie. Nous proposons à ce propos un modèle d’intensité

simple pour le calcul des probabilités de défaut et nous nous référons à des résultats de

Brigo et Masetti (2005) pour le calcul du CVA unilatéral. Nous traitons ensuite le cas du

WWR en utilisant la méthodologie présentée dans Ruiz et al. (2013) pour la modélisation

de la corrélation afin de montrer l’importance de l’impact de cette corrélation sur le

niveau du CVA.

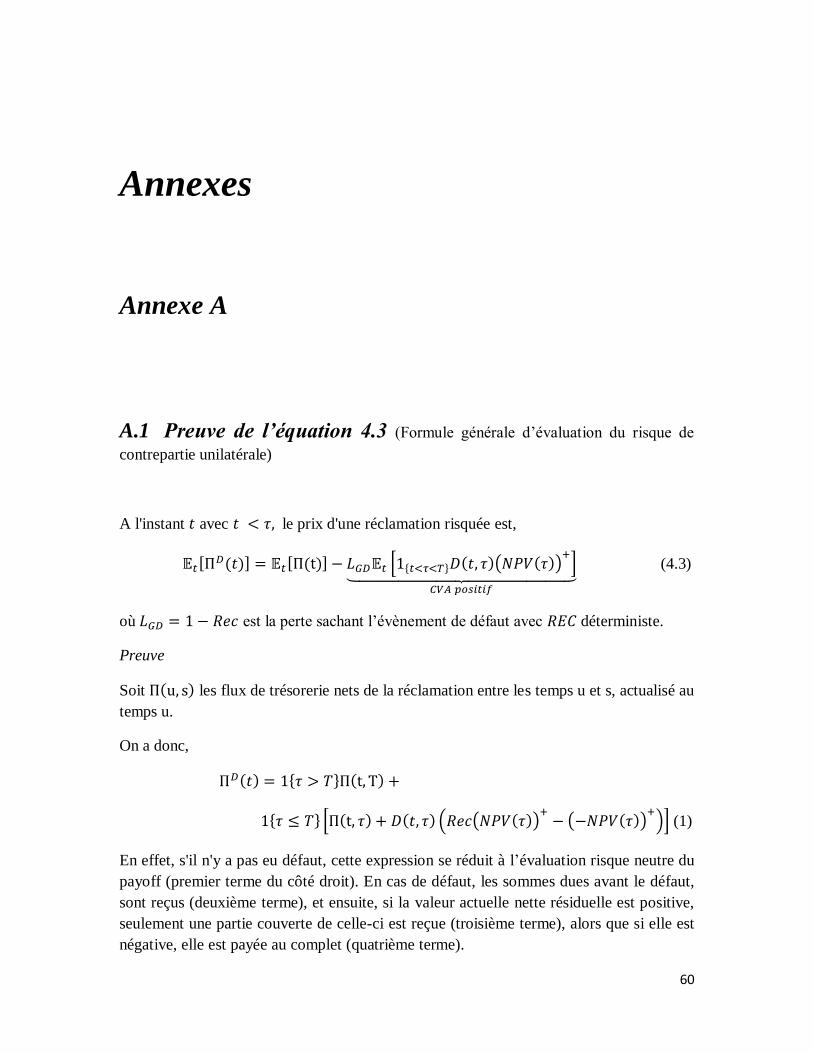

4.2.1 Formule générale d’évaluation du risque de contrepartie : CVA

unilatéral

La procédure générale pour évaluer un cash-flow en présence d'un risque de

défaut de la contrepartie consiste à ajouter un terme de prime qui représente ce type de

risque. Nous supposons que le risque de défaut de la contrepartie est unilatéral, c'est à

dire qu’une seule contrepartie peut faire défaut alors que l'autre est supposée être sans

risque.

25

Il peut être démontré que le payoff attendu d'une réclamation risquée est donnée

par la formule suivante (Brigo et Masetti; 2005) (preuve à l’annexe A.1):

[ ] [ ] [ ( )

]⏟

(4.3)

où - : payoff escompté d'une réclamation générique risquée.

- : payoff escompté de la même réclamation mais sans risque de contrepartie.

- : Le taux de perte sachant l’évènement du défaut ( ).

- : L’instant du défaut de la contrepartie.

- : Un facteur d'actualisation stochastique à l’instant t avec maturité .

- avec [ ] est la valeur

actuelle nette du payoff résiduel jusqu’à l’échéance .

Il est clair que la valeur d'une réclamation risquée est la valeur de la réclamation

sans risque de défaut correspondante moins une option, en particulier une option d'achat

avec prix d’exercice zéro sur la NPV résiduelle donnant contribution non nulle

uniquement dans des scénarios où . Le risque de contrepartie ajoute donc un niveau

d'optionalité au payoff original.

La formule précédente peut être approchée en prenant et pour une

discrétisation de temps comme suit (Brigo et Pallavicini; 2007)

[ ] [ ] ∑ [ { } [ ] ]

Nous supposant que est constant et nous faisons l’hypothèse que le défaut se produit

au premier temps suivant . Nous obtiendrons donc :

[ ] [ ] ∑ [ { } ( ) (

[ ( )])

] (4.4)

26

À partir de l’équation (4.4), si nous supposons que et sont indépendants, nous

pouvons simplifier les termes de l’espérance à l’intérieur de la somme en produit de

probabilités de défaut fois les prix des options. De cette façon, nous n'aurions pas besoin

d'un modèle de défaut mais que des probabilités de survie et un modèle d’option pour le

marché sous-jacent de . Nous étudierons ce cas plus en détails dans la section 4.2.2.1.

Cela dit, dans le monde réel, une telle indépendance n’est pas toujours possible et nous

devons donc prendre en compte le cas où une corrélation non nulle entre et existe de

telle sorte que, en général, nous devons calculer le risque de contrepartie sans simplifier

les termes d’espérance. Pour se faire, nous avons besoin d'un modèle de défaut, qui doit

être en corrélation avec le marché des taux d'intérêt (dans le cas des IRS). La section

4.2.2.2 est consacrée à cela.

Le modèle décrit plus haut est un modèle général. Nous allons l’appliquer en

particulier sur un simple swap de taux d’intérêt.

4.2.2 Cadre d’évaluation des IRS en présence de risque de contrepartie :

Supposons que nous sommes une contrepartie "A" sans risque de défaut entrant

dans un swap récepteur avec une contrepartie "B" qui peut faire défaut, échangeant des

paiements flottants par des paiements fixes au temps . Le contrat nous oblige à

payer un taux flottant L et de recevoir un taux fixe K déterminé à l’instant , jusqu'au

temps de défaut de la contrepartie "B", τ , ou jusqu'à l'échéance si . Le taux swap

juste, K, à un instant t donné dans un marché sans défaut est celui qui rend la valeur du

swap nulle en t. Le taux swap forward qui rend le contrat juste est donné par l’équation

(3.10) du chapitre 3. Nous verrons dans le chapitre des résultats que nous avons choisi

d’utiliser un swap récepteur pour se trouver dans le cas du risque « wrong-way » et pas le

cas contraire qui est bénéfique dans l’évaluation du CVA unilatéral et donc moins

important à étudier.

Bien sûr, si l'on considère la possibilité que la contrepartie «B» peut faire défaut,

le spread correcte à recevoir dans la jambe fixe est plus élevé, puisque nous attendons à

être récompensé pour palier ce risque de défaut (Brigo, Masetti 2005).

27

Dans cette partie, nous proposons un modèle qui nous permet d’analyser l'impact

du risque de contrepartie sur le taux juste du swap. Nous supposons dans un premier

temps que l’intensité de défaut et les taux d'intérêt sont indépendants, permettant

d’avoir un modèle plutôt simple comme nous allons le constater dans la section 4.2.2.1.

Puis, nous relâchons cette condition pour étudier l’effet du risque « wrong-way » et avoir

un modèle plus réaliste pour l’évaluation d’un IRS en présence du risque de contrepartie

(section 4.2.2.2).

4.2.2.1 Sans wrong way risk :

Modélisation de l’intensité de défaut :

Dans cette partie, nous étudions l'évaluation du risque de crédit au moyen des

modèles d'intensité.

L'intensité est définie comme une probabilité de défaut à l'intérieur d'une période

donnée de temps (infinitésimale) ∆t, c'est à dire par rapport à une filtration donnée et

un temps de défaut , compte tenu d'un processus stochastique , la probabilité de

défaut dans un intervalle de temps infinitésimal est

[ [ ]

Où [ est l’intensité de défaut.

Il convient de noter que cette intensité est un paramètre conditionnel, c'est à dire

qu'il est une mesure de la probabilité de défaut à l'instant t conditionnelle en aucun défaut

auparavant. Ainsi, est la probabilité de défaut entre le temps et

conditionnelle qu’aucun défaut est parvenu auparavant. Dans ce cadre, on peut montrer

que la probabilité de survie (le complément de la probabilité de défaillance) jusqu'à

l'instant est

[ ] [ ( ∫

)]

28

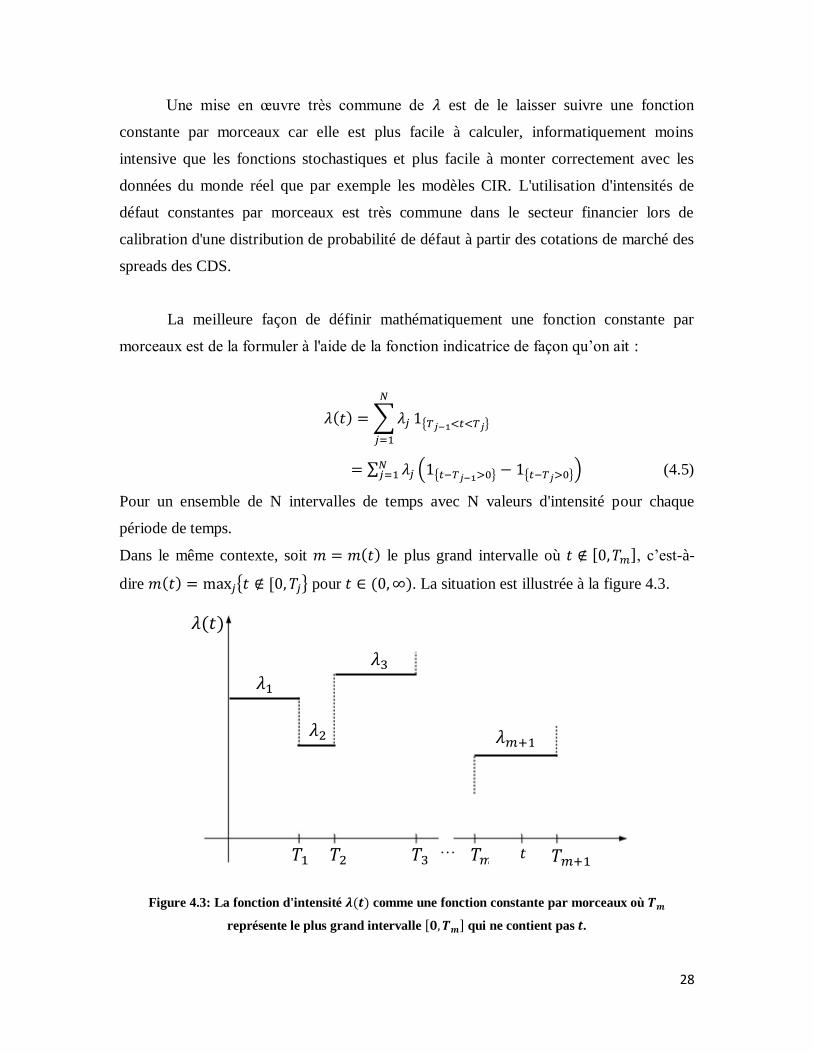

Une mise en œuvre très commune de est de le laisser suivre une fonction

constante par morceaux car elle est plus facile à calculer, informatiquement moins

intensive que les fonctions stochastiques et plus facile à monter correctement avec les

données du monde réel que par exemple les modèles CIR. L'utilisation d'intensités de

défaut constantes par morceaux est très commune dans le secteur financier lors de

calibration d'une distribution de probabilité de défaut à partir des cotations de marché des

spreads des CDS.

La meilleure façon de définir mathématiquement une fonction constante par

morceaux est de la formuler à l'aide de la fonction indicatrice de façon qu’on ait :

∑

{ }

∑ ( { } { }) (4.5)

Pour un ensemble de N intervalles de temps avec N valeurs d'intensité pour chaque

période de temps.

Dans le même contexte, soit le plus grand intervalle où [ ], c’est-à-

dire { [ } pour . La situation est illustrée à la figure 4.3.

Figure 4.3: La fonction d'intensité comme une fonction constante par morceaux où

représente le plus grand intervalle [ ] qui ne contient pas .

𝜆

𝜆2

𝜆3

𝜆𝑚

𝑇 𝑇2 𝑇3 𝑇𝑚 𝑇𝑚 𝑡 …

𝜆 𝑡

29

À partir de cela, nous avons la fonction de probabilité de survie,

[ ] [ ∑ ( ) ( )] (4.6)

qui est le résultat de l'intégration dans l'équation (4.5). L'utilisation d'un modèle

d’intensité constante par morceaux présente l'inconvénient évident d'être discontinu. En

utilisant à la place une intensité linéaire par morceaux s’est révélé à donner parfois des

résultats étranges lorsque l'on extrapole jusqu'à 20 ans (dans certains cas, donnant des

probabilités négatives) (Brigo et Pallavicini; 2007). Ce que nous pouvons observer à

partir des données du monde réel est les spreads de CDS sur les contrats CDS pour des

différentes maturités. Si nous supposons que le terme de la prime accumulé est ignoré et

qu’à un temps de défaut dans l’intervalle ] ], la perte est payée au temps ,

c’est-à-dire, à la fin de la période au lieu qu’immédiatement à , nous avons la formule

suivante pour calculer le spread de CDS étant donné la probabilité ci-dessus utilisant une

intensité constante par morceaux (Hull et White 2003) :

∑ ( )

∑

( )

Où est la récupération en cas de défaut, qui est un pourcentage de la perte qui peut être

récupéré si le défaut devait arriver, est un facteur d'actualisation et est la

fonction de distribution cumulée qui représente la probabilité de défaut qui est

[ ], c’est-à-dire [ ].

Nous pouvons estimer les paramètres d'intensité { }

en trouvant de manière

récursive les valeurs d'intensité qui donnent un spread de CDS, , qui correspond aux

données du monde réel, en commençant par le premier intervalle de temps, passant au

suivant et ainsi de suite. Cette façon d'estimer est appelé aussi bootstrapping.

30

Risque de contrepartie et évaluation d’IRS :

On note la valeur d'un swap de taux d'intérêt (payeur ou receveur) sans

risque en . En utilisant l’équation (4.1) du cadre général, on peut donc exprimer la valeur

d’un swap de taux d’intérêt risqué comme suit :

(4.7)

Où le terme d’ajustement est défini comme suit (Brigo et Masetti; 2005)

[ ( ) ]

∫ (

)

(4.8)

Où (

) représente le prix en t d'un swaption (payeur ou

récepteur selon le swap initial) avec maturité s, taux d’exercice , sous-jacent taux swap

forward , volatilité pour un sous-jacent swap avec maturité . La

volatilité est obtenue à partir de la matrice de volatilité des swaptions à la monnaie

observée sur le marché. Il faut noter qu’un swaption est une option négocié de gré à gré

sur un swap de taux d’intérêt. Donc, une explication simple de la dérivation de l’équation

4.6 est que ( )

n’est en fait qu’une option sur le cashflow d’un swap.

Si nous supposons que l'intensité et les flux de trésorerie sont indépendants, les

calculs deviennent simples. Nous pouvons simplifier davantage sans perte notable de

précision en supposant que les défauts ne se produisent qu’aux moments de paiement .

Dans ce cadre, nous pouvons soit supposer que le défaut survient avant le dernier

paiement (le payoff est alors dit être reportée) ou après le dernier paiement (Brigo et

Masetti (2005) l’appelle défaut prévu). Sous ces hypothèses, nous pouvons exprimer DP

pour le payoff reporté (P) et le défaut prévu (A) respectivement :

31

∑ ] ( )

∑ ( ) ( )

et

∑ ] ( )

∑ ( ) ( )

Ici, est la mesure de la probabilité conditionnelle risque-neutre des probabilités de

défaut de la contrepartie. Ces probabilités sont calculées à partir de la fonction d'intensité

constante par morceaux et les swaptions sont calculés en utilisant la formule de Black-

Scholes pour une option européenne avec le payoff du swap récepteur. Les taux

d’escompte utilisés sont dérivés à partir du taux OIS et les taux swaps sans risque sont

déterminés par le biais de la méthode décrite dans le chapitre 3.

4.2.2.2 Avec wrong way risk :

Il est possible que la qualité de crédit de la contrepartie soit co-dépendante avec le

niveau d'exposition. Cet effet est appelé wrong way risk si l'exposition a tendance à

augmenter lorsque la qualité de crédit de la contrepartie s'aggrave (ce qui est le cas pour

les IRS (Brigo et Pallavicini; 2007)). Dans cette partie, Nous proposerons un cadre de

modélisation qui permettra d’explorer cet effet et ses conséquences dans le calcul du

CVA dans le cas d’un simple IRS. Plusieurs modèles ont été proposés pour ces fins. Nous

utiliserons en particulier l’approche d’analyse empirique (Ruiz et al. 2013) pour son

32

optimalité en termes de validité du modèle (simplicité et capacité de représenter le monde

réel), facilité de calibration des données et d’utilisation dans les modèles existants.

Nous proposons un modèle qui est à la fois stochastique pour les taux d'intérêt et

l'intensité de défaut de la contrepartie. La stochasticité conjointe est nécessaire pour

introduire la corrélation. Le secteur de taux d'intérêt est modélisé selon un processus

gaussien bi-varié à taux court décalé (noté G2++), et le secteur d’intensité de défaut est

modélisé selon l’approche d’analyse empirique comme décrit dans Ruiz et al. (2013).

Modélisation de l’intensité de défaut :

Nous utilisons l’approche d’analyse empirique introduite par Ruiz et al. (2013)

comme indiqué plus haut pour modéliser l’intensité de défaut et sa dépendance avec le

taux d’intérêt. Dans ce modèle, la dépendance entre les facteurs du marché et

l’évènement de défaut est donnée par une forme fonctionnelle déterminée à partir des

données empiriques.

Nous suppose qu’il existe un facteur du marché tel que la probabilité de défaut

peut être exprimée sous la forme :

(4.11)

Où est un nombre aléatoire normalisé qui peut suivre n’importe quelle distribution et on

suppose que est constant.

Il faut noter que dans l’équation (4.11), nous utiliserons l’intensité de défaut à la

place de et le facteur de marché sera le taux d’intérêt dans le cas des IRS.

Il est difficile d’examiner des données historiques sur les évènements de défaut

puisque ils se produisent rarement ce qui rend difficile d’obtenir des données

statistiquement significatives. Pour obtenir des résultats pertinents, Ruiz utilise plutôt les

33

informations disponibles du marché sur les probabilités de défaut qui sont incorporées

dans les prix des CDS, qui sont négociés au quotidien. Il utilise en particulier une

approximation souvent utilisée pour l’intensité de défaut instantanée donnée par Hull et

White (2012) :

(4.12)

Où est le spread de crédit et est le taux espéré de recouvrement en cas de défaut.

L’objectif final est de trouver la meilleure fonction g dans l’équation (4.11). Pour

cela, nous testons quatre formes de fonctions : linéaire, exposant, exponentielle et

logarithme.

2 2

3 3

(4.13)

Les paramètres A et B sont estimés à l’aide de la méthode des moindres carrés de

la régression linéaire pour chaque fonction et la qualité de ces estimations est

comparée à l’aide de 2 et de la taille de résultants. Nous cherchons la fonction qui

donne le meilleur 2 avec le plus bas.

Pour résumer, nous utiliserons des données historiques du taux OIS (comme

meilleur proxy du taux d’intérêt sans risque ) pour trouver la meilleure fonction qui

répond à l’équation (3), ensuite sera simulé en utilisant

(4.14)

Modélisation du taux d’intérêt :

Dans Brigo et Pallavicini (2007), il est suggéré d'utiliser le modèle G2 ++ pour le

taux d'intérêt. Le processus G2 est un processus gaussien bi-varié. Le «++» signifie qu'il

34

est calibré par une fonction déterministe contre des observations sur le marché

qui sont dans ce cas la structure à terme des taux d'intérêt.

Le taux d’intérêt sous la mesure risque neutre est donné par ( ) :

(4.15)

Où les processus et , adaptés à la filtration , satisfont les équations différentielles

stochastiques :

2 (4.16)

Avec et 2 est un mouvement brownien bidimensionnel avec

corrélation instantanée 2 [ ].

sont des constantes positives qui, conjointement avec la corrélation 2

constituent l’ensemble des paramètres 2 .

La fonction est une fonction déterministe et bien définie sur l’intervalle

[ ] , et qui peut être réglée à une valeur calibrant automatiquement la courbe zéro

coupon initiale observée sur le marché où (Brigo et Mercurio; 2006), ou

dans notre cas la courbe OIS.

Supposons maintenant que la structure à terme des facteurs d'actualisation qui est

actuellement observée sur le marché, est donnée par la fonction suffisamment lisse

.

Si l'on désigne par le taux à terme instantané au temps 0 pour une maturité T

implicite par la structure à terme , à savoir,

35

Nous avons alors (livre Brigo et Mercurio (2006), p.146) que le modèle 4.15 correspond à la

structure à terme observée des facteurs d'actualisation si et seulement si, pour chaque T,

2

2 2

2 2 2

Corrélation implicite:

En reprenant l’équation (4.11), un changement dans l’intensité de défaut est

approximativement donnée par

(4.17)

La corrélation entre une variation de l’intensité de défaut et une variation du

facteur déterminant est donnée par

(4.18)

Où est la covariance entre et , et et sont l’écart type de et

respectivement.

En utilisant les équations (4.17) et (4.18), nous pouvons voir que

√

√

√

(4.19)

36

Chapitre 5

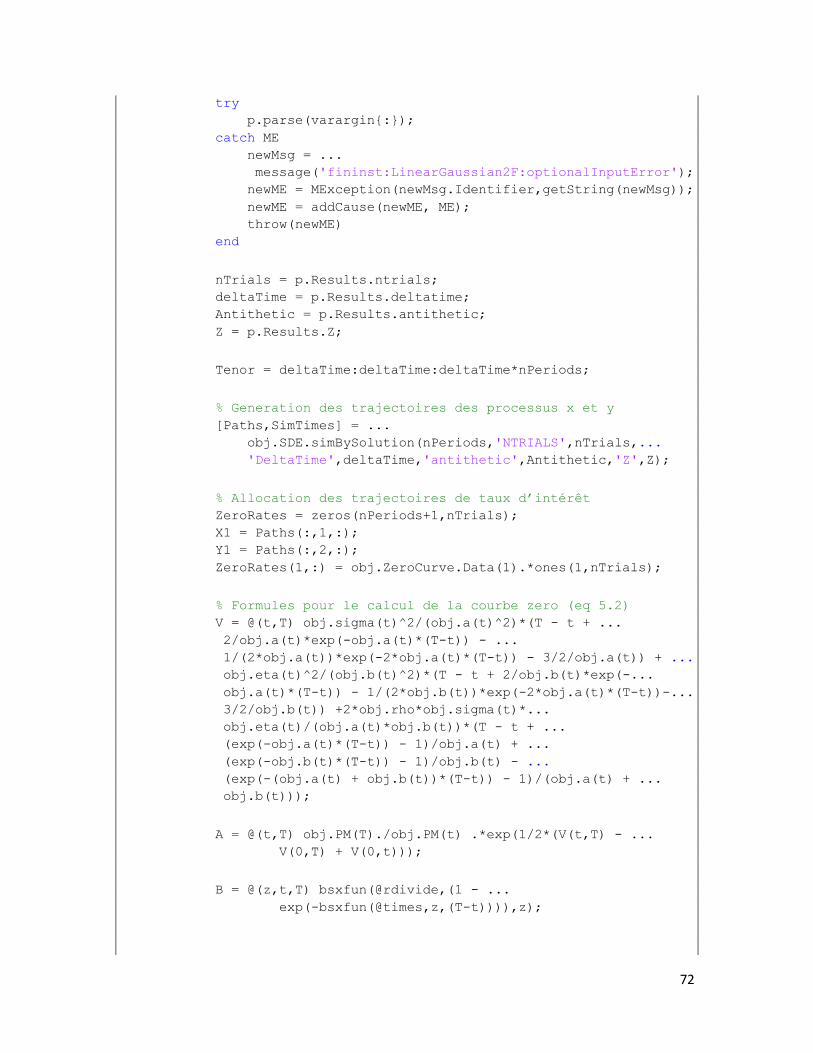

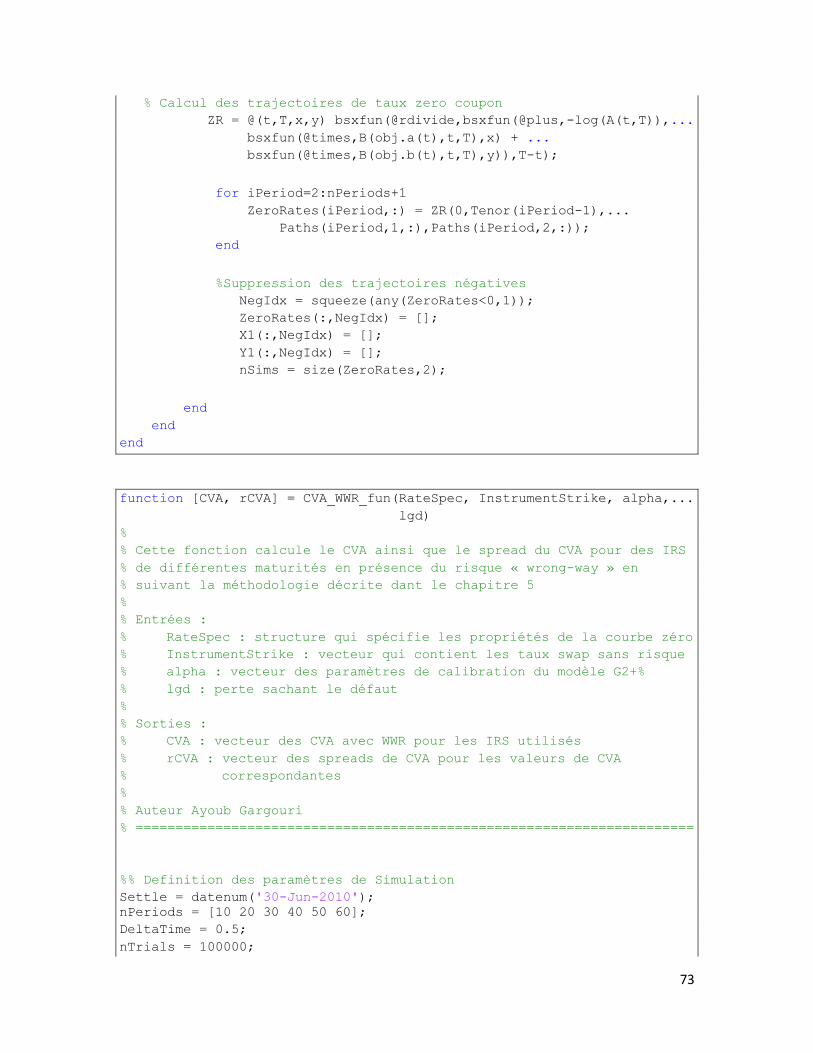

Méthodologie

Nous avons vu dans le chapitre précèdent que, contrairement au cas où il y a

indépendance entre la qualité de crédit de la contrepartie et le niveau d’exposition, il

n’existe pas une façon simple (une formule close) pour évaluer le CVA unilatéral pour un

simple IRS lorsque le taux d’intérêt et la probabilité de défaut de la contrepartie sont

corrélés. Pour se faire, nous avons eu recourt à un modèle qui met en œuvre cette

corrélation, dont nous avons fait la description dans la section 4.2.2.2. Dans ce chapitre,

nous abordons en détail les étapes d’implémentation de notre modèle ainsi que les

méthodes utilisés afin de calculer le CVA unilatéral pour IRS avec présence de « wrong

way risk ». Rappelons que l'évaluation de CVA nécessite le calcul de la valeur attendue

du coût de remplacement de l’IRS en cas de défaut de la contrepartie, comme le montre le

terme CVA de l'équation (4.3).

La méthode employée pour y parvenir est de déterminer les temps de défaut

pertinents de la contrepartie (dates d’échange de payement dans le cas d’IRS) et d'obtenir

les probabilités de survie de la contrepartie à ces moments. À l’aide d’une simulation

Monte Carlo, l’IRS peut être réévalué à ces points, en utilisant les probabilités de survie

calculés, et le coût de remplacement déterminé (équation 4.4).

Les étapes fondamentales de l’implémentation du modèle sont présentées dans le

diagramme de la figure 5.1. La première étape consiste à déterminer les paramètres du

37

modèle du taux d’intérêt qui permettent de calibrer le modèle contre la structure à terme

du taux d’intérêt observée sur le marché. En utilisant les paramètres obtenus par le biais

de cette procédure de calibration, le processus du taux d’intérêt est ensuite simulé dans le

temps jusqu'à l'échéance de l’IRS sous-jacent. Pour chaque scénario, nous calculons les

facteurs d’escompte correspondants. Une fois le taux d’intérêt simulé, l’étape suivante

consiste à générer les intensités de défaut par le biais de la fonction g(r) qui calibre ces

intensités au marché des CDS en suivant l’approche décrit dans la section 4.2.2.2 du

chapitre précèdent. Nous aurons aussi besoin de simuler les événements de défaut pour

chaque scénario pour calculer le terme en espérance conditionnelle dans l’équation 4.4

qui est la troisième étape d’implémentation. L’idée générale de la méthode est de bien

exprimer la dépendance entre le défaut de la contrepartie et le niveau d’exposition du

portefeuille aux temps à l’aide d’une régression moindres carrés de l’exposition sur les

valeurs des processus simulés x et y, calculés pour les scénarios où un défaut de la

contrepartie se produit à l’instant . Finalement, nous déduisons la valeur du CVA en

appliquant la formule 4.4. l’espérance dans l’équation est approchée par la moyenne du

terme à l’intérieur de l’espérance sur tous les scénarios pour chaque .

Dans la suite, nous décrirons plus en détails les quatre étapes de l’implémentation

du modèle.

5.1 Simulation des taux d’intérêt :

Calibration du modèle G2++ :

La calibration du modèle consiste à trouver l’ensemble des paramètres

2 qui permettent d’ajuster le modèle aux données du marché à la

date d’évaluation. À partir de la courbe zéro et la matrice de volatilité des swaptions

observées à cette date, nous calculons les prix des swaptions correspondants en utilisant

le modèle de Black (1976, voir annexe A.2). Ces prix sont ensuite utilisés pour comparer

38

Figure 5.1: Diagramme des étapes d’implémentation du modèle

1. Simulation des taux

d’intérêt

-Calibration du modèle à partir des données

du marché : déterminer les paramètres du

modèle G2++.

-Simulation des processus x et y pour M

trajectoires et N pas de temps : déterminer

la courbe zéro et en déduire les facteurs

d’escompte pour chaque trajectoire.

2. Simulation des

évènements de défaut

-Calibration aux données historiques des

CDS : déterminer la fonction g(r).

-Calculer les intensités de défaut à partir

des IR simulés.

-Intégrer les intensités de défaut (Λ 𝑇𝑗 ).

-Simuler une variable aléatoire

exponentielle 𝜉 à partir d’une variable

uniforme U.

-Déterminer les évènements de défaut

en comparant Λ et 𝜉.

3. Calcul des espérances

futures 𝔼𝑇𝑗[Π(𝑇𝑗 𝑇)]

-Approcher l’espérance conditionnelle à un

défaut au temps 𝑇𝑗 par une série

polynomiale en x et y.

+Les coefficients sont calculés par

l’intermédiaire d’une régression des

moindres carrés à l’aide de l’algorithme de

Longstaff et Schwarz (2001) pour évaluer

des options bermudiennes.

+Les données à régresser sont

sélectionnées à partir des évènements de

défaut simulés de telle sorte que 𝑇𝑗 soit le

premier temps de défaut pour les scénarios

choisis.

4. Évaluation du CVA

Calculer le terme du CVA dans la

formule 4.4 en moyennant sur tous les

scénarios simulés.

39

les valeurs prédites par le modèle G2++ qui sont obtenus à partir du processus de

calibration. La fonction swaptionbylg2f de Matlab est utilisée pour calculer les valeurs

analytiques du prix des swaptions pour les paramètres du modèle et par conséquent peut

être utilisée pour calibrer le modèle. La calibration consiste à minimiser la différence

entre les prix observés sur le marché (calculés à l’aide du modèle de Black) et les prix

prévus par le modèle. La fonction d’optimisation par moindres carrés non linéaires

lsqnonlin de Matlab est utilisée pour ce propos, en proposant des valeurs et des

contraintes de départ pour .

Simulation des scénarios :

Une fois les paramètres du modèle obtenus, nous pouvons maintenant simuler les

scénarios pour la structure à termes du taux d’intérêt à partir du modèle défini par les

équations 4.15 et 4.16 dans le chapitre 4. En particulier, nous simulons les deux

processus x et y pour scénarios et en supposant que les payements se font

semi annuellement pour les deux parties ( pas de temps). Les

dynamiques des processus x et y peuvent aussi être exprimées en termes de deux

mouvements browniens indépendants et 2 comme suit :

2 √ 22 2 (5.1)

avec

et 2 2 √ 2

2 2

Nous simulons donc deux processus browniens indépendants et 2 pour scénarios

et pas de temps pour calculer x et y à partir des équations différentielles stochastiques

(5.1) (mouvements browniens géométriques).

Finalement, la courbe zéro est calculée pour tous les scénarios à partir de la

formule suivante (pour plus de détails, voir la section 4.2 du livre de Brigo et Mercurio)

pour le taux d’intérêt zéro coupon, noté ,

40

( ) (5.2)

Avec

{

2[ ]},

,

et

[

2

2 2

3

2 ]

[

2

2 2

3

2 ]

2

[

]

Cette procédure ne garantit pas d’avoir toujours des taux d’intérêt positifs ce qui peut

être problématique pour la suite des calculs. Nous éliminerons donc les scénarios obtenus

après la simulation du taux d’intérêt et qui présentent une telle situation avant de passer

aux étapes suivantes.

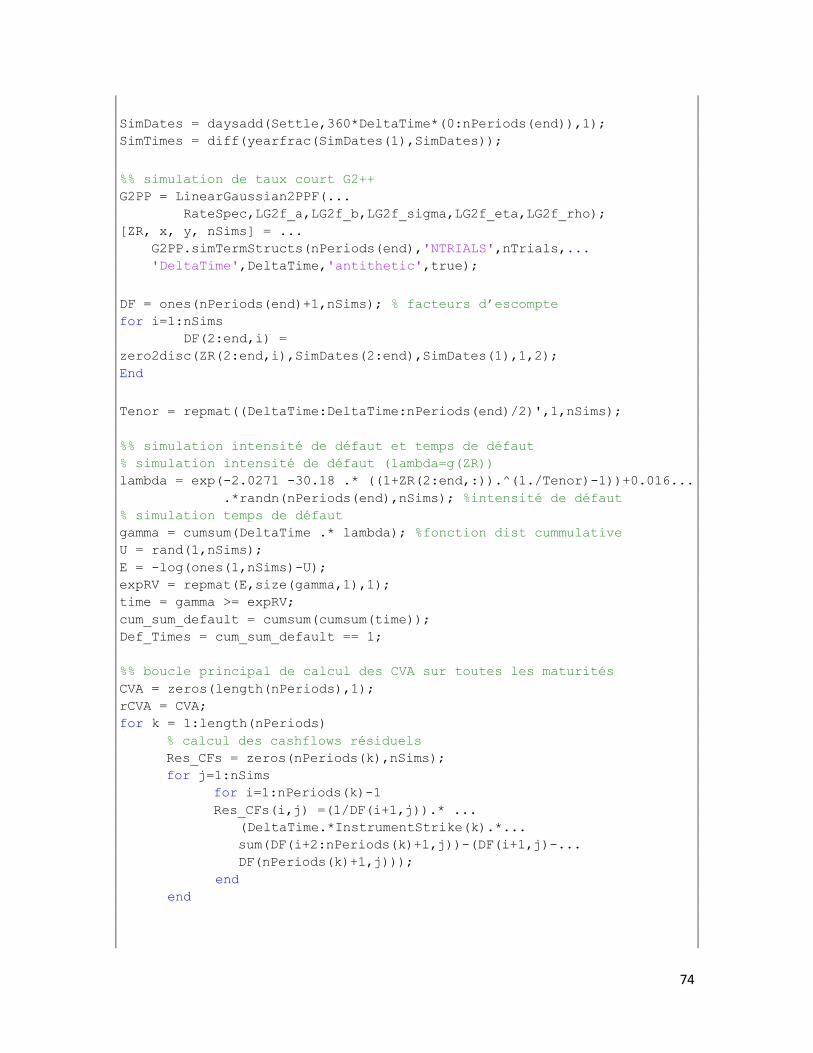

5.2 Simulation des événements de défaut :

À partir des scénarios simulés du taux d’intérêt et en suivant l’approche d’analyse

empirique après avoir trouvé la fonction g(r) convenable, nous calculons les intensités de

défaut de la contrepartie pour chaque pas de temps sur tous les scénarios. La tache

suivante consiste à simuler des événements de défaut pour chaque scénario. L'algorithme

de simulation permet à la contrepartie de faire défaut aux dates de paiement du contrat,

c.-à-d. aux temps . Si un événement de défaut survient dans l’intervalle ] ], nous

supposerons que l’événement est survenu au temps .

Afin de déterminer les temps de défaut, nous aurons besoin de l’intégrale

d’intensité de défaut. L’interpolation fonction constante par morceaux est utilisée.

∫ ∑

41

Analogiquement au cas d’un processus de Poisson avec temps homogène, nous

savons que le temps du premier saut est distribué exponentiellement de sorte que

a une distribution exponentielle de paramètre 1,

(5.4)

L’inversion de l’équation (5.4) mène à l’expression suivante pour le temps du premier

saut,

Enfin, la variable aléatoire uniforme, , est définie comme suit: de telle

sorte que . Le fait que est uniformément répartie résulte des propriétés

des variables aléatoires exponentielles.

Nous générons donc une variable aléatoire uniforme de dimension M pour la

transformer en une variable aléatoire exponentielle, . Il reste maintenant à comparer les

variables aléatoires exponentielles générées aux intensités intégrées qui ont été obtenus à

partir de l’équation 4.5 pour chaque . L’événement de défaut se produit au temps

lorsque la variable générée est supérieure ou égale à l'intensité intégrée et

est le premier temps validant cette condition.

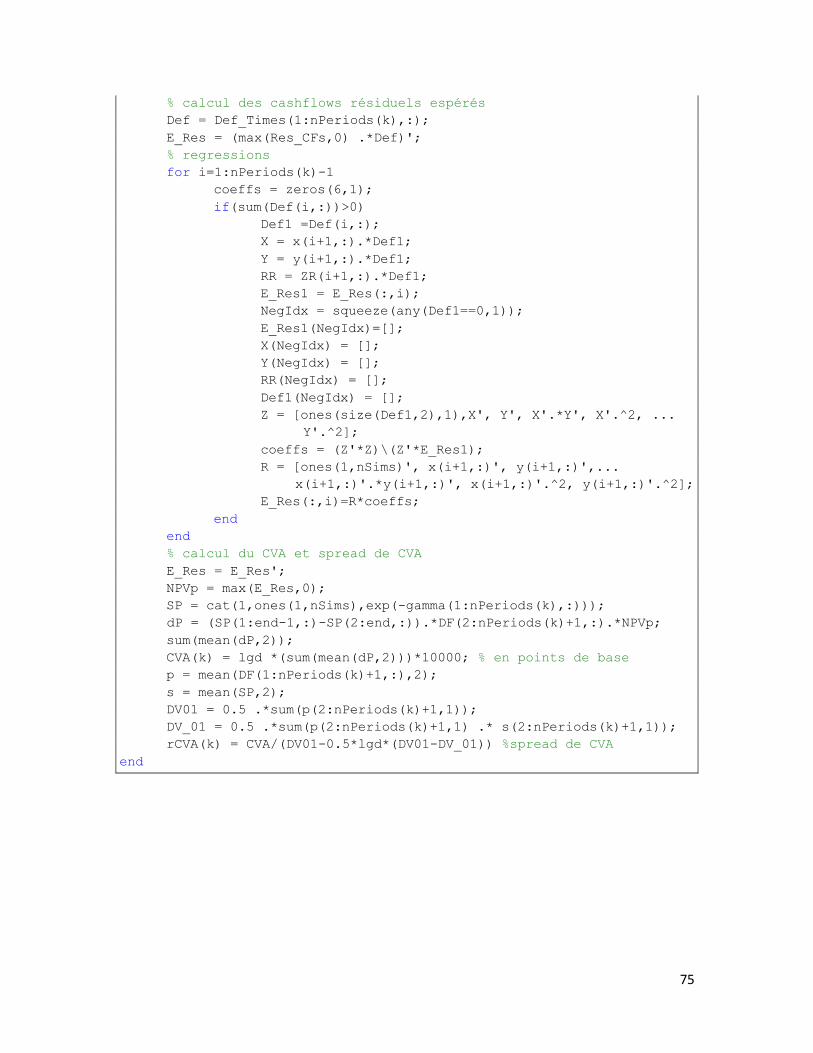

5.3 Espérances futures :

Le calcul de l'espérance future, requis pour l'évaluation du risque de contrepartie,

comme indiqué dans l'équation (4.4) ( [ ( )]) est prise en rapprochant l'espérance

au temps de défaut avec une série polynomiale sur les sous-jacents du modèle de taux

d'intérêt, x et y, évalués au premier temps de défaut autorisé après τ, c.-à-d. . Les

coefficients de l'expansion de la série sont calculés au moyen d'une régression des

42

moindres carrés, comme on le fait habituellement pour évaluer des options bermudiennes,

au moyen de l'algorithme de Longstaff et Schwarz (2001).

Pour chaque pas de temps , nous prenons les scénarios ou un événement de

défaut est survenu à ce temps et nous calculons le payoff résiduel. Ensuite, nous

régressons le vecteur des payoffs résiduels sur les valeurs correspondantes de 2

et 2

[ ( )] 2 3

2 2

Une fois les coefficients de la régression calculés, nous appliquons le résultat sur tous les

scénarios. Après avoir calculé les espérances futures pour tous les pas de temps, nous

pouvons maintenant calculer la valeur du CVA en appliquant l’équation 4.4 et en utilisant

la moyenne sur tous les scénarios pour le calcul de l’espérance extérieur dans le terme du

CVA (

5.4 Évaluation du CVA :

Le CVA est essentiellement la perte attendue confronté dans un contrat survenant

en cas de défaut de la contrepartie. Cela implique que le CVA est mieux défini comme un

montant initial. Dans de nombreux cas, cependant, il peut être plus approprié d'utiliser un

spread de CVA. La raison en est que les clients peuvent être plus soucieux d’ajuster un

paramètre en cours d'exécution (un taux swap dans notre cas, par exemple) plutôt que de

faire un paiement initial. Un cadre cohérent de conversion du CVA est donc nécessaire

pour ajuster le taux par swap dans un simple contrat d’IRS. Nous utilisons en particulier

un proxy analytique du spread du CVA donné par Vrins et Gregory (2011). Le spread de

CVA, , peut donc être calculé comme suit,

(5.5)

43

pour un certain paramètre [ ],

où représente la valeur actuelle (sans risque) du paiement en cours d'exécution

de valeur 1, ∑ ,

et ( )

avec la valeur actuelle (risquée) du paiement en cours d'exécution de valeur 1,

∑

Le choix du paramètre peut être déterminé à l’aide d’une méthode d’itération.