Languages

Pages

Legal

EkuitasWarsidi

Badan usaha perseroan

Tiga bentuk utama organisasi bisnis

Karakteristik khusus perseroan:

1. Diatur oleh undang-undang perseroan

2. Menggunakan sistem saham.

3. Memiliki beragam bentuk kepentingan kepemilikan.

Perseorangan Persekutuan Perseroan

Undang-undang perseroan

Perusahaan harus mendaftarkan badan hukum dan menyerahkan anggaran dasar perseroan kepada pemerintah (departemen hokum dan HAM).

Akuntansi ekuitas pemegang saham harus sejalan dengan peraturan perundang-undangan yang berlaku.

Sistem saham

Saham umumnya mengandung hak:

1. Mendapatkan bagian keuntungan perseroan secara proporsional

2. Berpartisipasi dalam manajemen (memiliki hak suara untuk memilih direksi dan dewan komisaris)

3. Mendapatkan bagian aset perseroan dalam likuidasi

4. Membeli saham ketika perseroan menerbitkan saham baru dalam kelas yang sama (preemptive right)

Beragam bentuk kepentingan kepemilikan

Saham biasa merupakan kepentingan residual dalam perseroan.

Menanggung risiko kerugian paling besar

Mendapatkan manfaat paling besar dalam hal perseroan mengalami keberhasilan

Tidak ada garansi dividen atau aset pada saat likuidasi

Saham preferen dibentuk melalui kontrak: pemegang saham mengorbankan hak-hak tertentunya untuk memperoleh hak atau keistimewaan lainnya, umumnya berupa preferensi dividen.

Ekuitas pemegang saham

Persamaan dasar akuntansi: Aset = Liabilitas + Ekuitas

Ekuitas berasal dari dua sumber utama:

1. Modal disetor

Saham biasa

Saham preferen

Agio saham

2. Saldo laba

Saham treasury merupakan unsur pengurang ekuitas pemegang saham.

Penerbitan saham

Modal dasar – modal ditempatkan – modal disetor penuh

Masalah-masalah akuntansi:

1. Saham bernilai pari/nominal

2. Saham tanpa nilai nominal

3. Saham diterbitkan secara gabungan dengan efek lain

4. Saham diterbitkan dalam transaksi non-kas

5. Biaya penerbitan saham

Saham bernilai nominal

Nilai nominal yang rendah membantu perusahaan menghindari liabilitas kontinjensi

Akun yang dibuat perusahaan untuk merekam transaksi saham:

Saham biasa

Saham preferen

Agio saham

Saham tanpa nominal

Alasan diterbitkannya:

Menghindari liabilitas kontinjensi

Menghindari kerancuan mencatat nilai nominal dengan nilai pasar wajar

Kelemahan utama saham tanpa nominal: negara tertentu mengenakan pajak yang tinggi atas penerbitan saham tanpa

nominal. Di samping itu, di beberapa negara total harga penerbitan saham tanpa nominal bisa saja dianggap sebagai modal yuridis,

yang akan mengurangi fleksibilitas dalam membayar dividen.

Ilustrasi

Video Electronics Corporation didirikan dengan 10.000 lembar saham biasa tanpa nominal sebagai modal dasar. Jika Video Electronics menempatkan 500 lembar dengan harga penerbitan €10 per lembar dan telah disetor tunai oleh pemegang saham, bagaimanakah jurnal untuk merekam transaksi tersebut?

Kas 5.000

Modal Saham – Biasa 5.000

Ilustrasi

Negara tertentu mengharuskan saham tanpa nominal memiliki nilai yang dinyatakan (stated value). Jika perusahaan menerbitkan 1.000 saham dengan nilai dinyatakan €5 seharga €15 per lembar secara tunai, bagaimanakah jurnal untuk merekam transaksi tersebut?

Kas 15.000

Modal Saham—Biasa 5.000

Agio Saham—Biasa 10.000

Saham diterbitkan dengan efek lain

Dua metode alokasi hasilnya…

Metode proporsional

Metode incremental

Latihan – metode proporsionalPT Respati menerbitkan 30.000 lembar saham biasa bernilai nominal Rp 10.000 dan 10.000 lembar saham preferen bernilai nominal Rp 50.000 secara paket (lump sum) dengan total harga penerbitan Rp 13.500.000.000. Pada tanggal penerbitan, nilai pasar saham biasa Rp 20.000 per lembar, sedangkan nilai pasar saham preferen Rp 90.000 per lembar. PT Respati menggunakan metode alokasi proporsional. Berapakah jumlah yang harus dilaporkan sebagai modal saham biasa dan saham proferen di laporan posisi keuangan?

Jumlah Nilai Pasar Total %Saham biasa 30.000 x 20.000Rp = 600.000.000Rp 40%Saham preferen 10.000 x 90.000 900.000.000 60%

Total Nilai Pasar 1.500.000.000Rp 100%

Allocation: Biasa PreferenIssue price 1.350.000.000Rp 1.350.000.000Rp Allocation % 40% 60%Total 540.000.000Rp 810.000.000Rp

Latihan – metode proporsionalPT Respati menerbitkan 30.000 lembar saham biasa bernilai nominal Rp 10.000 dan 10.000 lembar saham preferen bernilai nominal Rp 50.000 secara paket (lump sum) dengan total harga penerbitan Rp 13.500.000. Pada tanggal penerbitan, nilai pasar saham biasa Rp 20.000 per lembar, sedangkan nilai pasar saham preferen Rp 90.000 per lembar. PT Respati menggunakan metode alokasi proporsional. Bagaimanakah jurnal untuk merekam penerbitan saham tersebut?

Kas 1.350.000.000 Saham Preferen 500.000.000 Agio Saham Preferen 310.000.000 Saham Biasa 300.000.000 Agio Saham Biasa 240.000.000

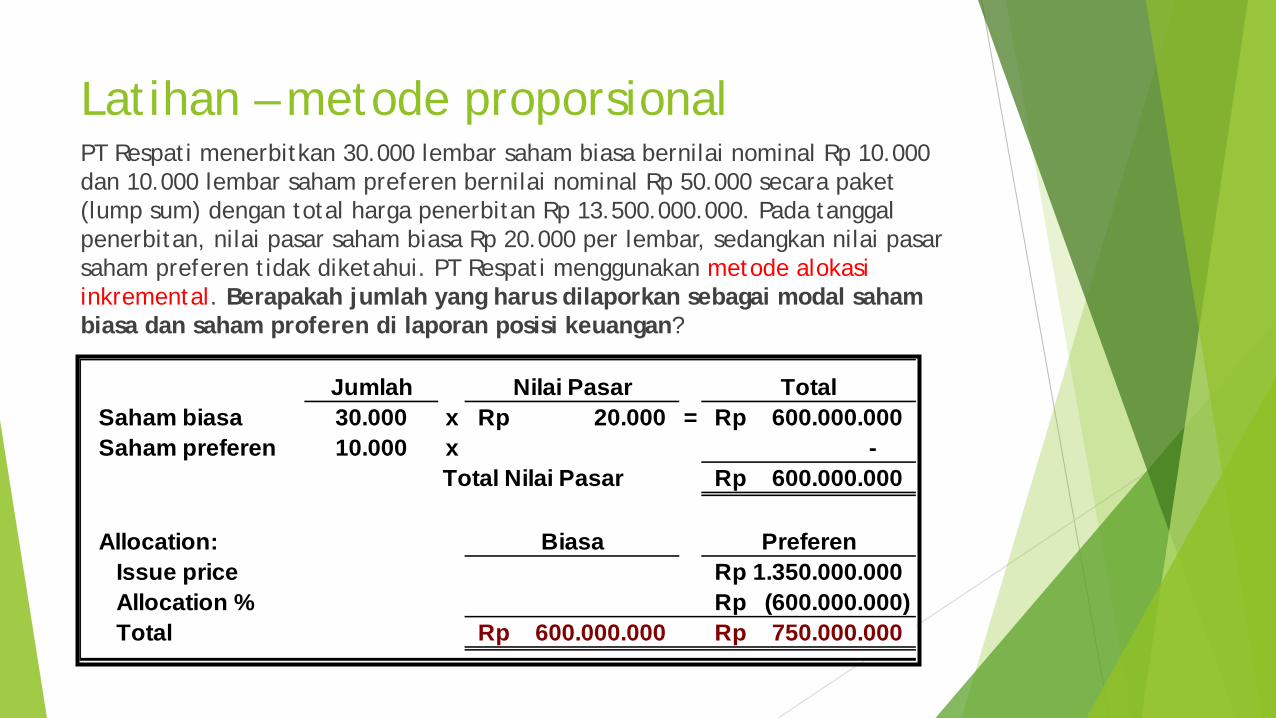

Latihan – metode proporsionalPT Respati menerbitkan 30.000 lembar saham biasa bernilai nominal Rp 10.000 dan 10.000 lembar saham preferen bernilai nominal Rp 50.000 secara paket (lump sum) dengan total harga penerbitan Rp 13.500.000.000. Pada tanggal penerbitan, nilai pasar saham biasa Rp 20.000 per lembar, sedangkan nilai pasar saham preferen tidak diketahui. PT Respati menggunakan metode alokasi inkremental. Berapakah jumlah yang harus dilaporkan sebagai modal saham biasa dan saham proferen di laporan posisi keuangan?

Jumlah Nilai Pasar TotalSaham biasa 30.000 x 20.000Rp = 600.000.000Rp Saham preferen 10.000 x -

Total Nilai Pasar 600.000.000Rp

Allocation: Biasa PreferenIssue price 1.350.000.000Rp Allocation % (600.000.000)Rp Total 600.000.000Rp 750.000.000Rp

Latihan – metode proporsionalPT Respati menerbitkan 30.000 lembar saham biasa bernilai nominal Rp 10.000 dan 10.000 lembar saham preferen bernilai nominal Rp 50.000 secara paket (lump sum) dengan total harga penerbitan Rp 13.500.000. Pada tanggal penerbitan, nilai pasar saham biasa Rp 20.000 per lembar, sedangkan nilai pasar saham preferen Rp 90.000 per lembar. PT Respati menggunakan metode alokasi inkremental. Bagaimanakah jurnal untuk merekam penerbitan saham tersebut?

Kas 1.350.000.000 Saham Preferen 500.000.000 Agio Saham Preferen 250.000.000 Saham Biasa 300.000.000 Agio Saham Biasa 300.000.000

Saham diterbitkan dalam transaksi non-kas

Aturan umum: Perusahaan harus memperlakukan saham yang diterbitkan dalam memperoleh jasa atau aset selain kas dengan:

Nilai wajar barang atau jasa yang diterima

Jika nilai wajar barang atau jasa itu, gunakan nilai wajar saham yang diterbitkan

Ilustrasi

Transaksi-transaksi berikut mengilustrasikan prosedur perlakuan penerbitan 10.000 lembar saham biasa nilai nominal Rp 1.000 par value dalam rangka perolehan paten oleh PT Marzuki Ali, dengan mengasumsikan berbagai situasi.

1. Marzuki Ali tidak dapat menentukan nilai wajar paten, tetapi nilai wajar sahamnya diketahui Rp 14.000.000

Paten 14.000.000 Modal Saham - Biasa 10.000.000 Agio Saham - Biasa 4.000.000

Ilustrasi

2. Marzuki Ali tidak dapat menentukan nilai wajar saham, tetapi nilai wajar paten diperhitungkan Rp 15.000.000

3. Marzuki Ali tidak dapat menentukan nilai wajar saham dan nilai wajar paten. Konsultan independen menilai paten Rp 12.500.000 berdasarkan ekspektasi arus kas yang didiskonto dari paten.

Paten 15.000.000 Modal Saham - Biasa 10.000.000 Agio Saham - Biasa 5.000.000

Paten 12.500.000 Modal Saham - Biasa 10.000.000 Agio Saham - Biasa 2.500.000

Biaya-biaya terkait penerbitan saham

Biaya-biaya yang terkait langsung dengan penerbitan saham seperti:

Underwriting

Jasa akuntan dan notaris

Pencetakan

Pajak

dikurangkan langsung dari hasil yang diperoleh dari penerbitan saham.

Pembelian kembali saham

Perseroan membeli kembali saham-sahamnya yang sedang beredar dengan tujuan untuk:

Menghemat pajak atas pembagian kelebihan kas kepada para pemegang saham

Meningkatkan EPS dan ROE

Menyediakan saham dalam rangka pemenuhan kontrak kompensasi kepada karyawan atau mengantisipasi potensi merger

Mencegah upaya pengambilalihan serta mengurangi jumlah pemegang saham

Meningkatkan nilai pasar saham

Pembelian kembali saham

Terdapat 2 metode yang bisa dipilih:

Metede biaya (lazim dipraktikkan)

Metode nilai nominal/nilai dinyatakan

Saham treasury mengurangi ekuitas.

Ilustrasi

PT PandaBank menerbitkan 100.000 lembar saham biasa nilai nominal Rp 1 dengan harga penerbitan Rp 10 per lembar. Saldo laba PandaBank Rp 300.000.

EkuitasModal saham - biasa, nominal Rp 1, 100.000 lembar 100.000Rp

ditempatkan dan disetor penuhAgio saham - biasa 900.000 Saldo laba 300.000

Total ekuitas 1.300.000Rp

Ilustrasi

PT PandaBank menerbitkan 100.000 lembar saham biasa nilai nominal Rp 1 dengan harga penerbitan Rp 10 per lembar. Saldo laba PandaBank Rp 300.000.

1. Pada tanggal 20 Januari, PandaBank membeli 10.000 lembar sahamnya sendiri dengan harga Rp 11 per lembar. Bagaimanakah PandaBank merekam pembelian kembali saham tersebut?

2 Januari 20X1Saham Treasury 110.000

Kas 110.000

Ilustrasi

Ekuitas pemegang saham PT PandaBank setelah pembelian kembali saham akan menjadi sebagai berikut.

EkuitasModal saham - biasa, nominal Rp 1, 100.000 lembar 100.000Rp

ditempatkan dan disetor penuhAgio saham - biasa 900.000 Saldo laba 300.000 Dikurangi: Saham treasury (110.000)

Total ekuitas 1.190.000Rp

Penjualan kembali saham treasury

Di atas biaya perolehan

Di bawah biaya perolehan

Keduanya sama-sama meningkatkan total aset dan ekuitas.

Ilustrasi

PT PandaBank menerbitkan 100.000 lembar saham biasa nilai nominal Rp 1 dengan harga penerbitan Rp 10 per lembar. Saldo laba PandaBank Rp 300.000.

2. Pada tanggal 10 Maret, PandaBank menjual kembali 1.000 saham treasury yang dibeli tanggal 20 Januari dengan harga Rp 15 per lembar. Bagaimanakah PandaBank merekam penjualan kembali saham treasury di atas biaya perolehannya?

10 Maret 20X1Kas 15.000

Saham Treasury 11.000 Agio Saham - Treasury 4.000

Ilustrasi

PT PandaBank menerbitkan 100.000 lembar saham biasa nilai nominal Rp 1 dengan harga penerbitan Rp 10 per lembar. Saldo laba PandaBank Rp 300.000.

3. Pada tanggal 21 Maret, PandaBank menjual lagi 1.000 saham treasury yang dibeli tanggal 20 Januari dengan harga Rp 8 per lembar. Bagaimanakah PandaBank merekam penjualan kembali saham treasury di bawah biaya perolehannya?

21 Maret 20X1Kas 8.000 Agio Saham - Treasury 3.000

Saham Treasury 11.000

Ilustrasi

PT PandaBank menerbitkan 100.000 lembar saham biasa nilai nominal Rp 1 dengan harga penerbitan Rp 10 per lembar. Saldo laba PandaBank Rp 300.000.

4. Pada tanggal 10 April, PandaBank menjual lagi 1.000 saham treasury yang dibeli tanggal 20 Januari dengan harga Rp 8 per lembar. Bagaimanakah PandaBank merekam penjualan kembali saham treasury setelah saldo agio saham treasury menjadi nol?

10 April 20X1Kas 8.000 Agio Saham - Treasury 1.000 Saldo Laba 2.000

Saham Treasury 11.000

Penghentian saham treasury

Keputusan penghentian saham treasury mengakibatkan:

Berakhirnya penempatan saham treasury

Berkurangnya jumlah saham yang diterbitkan

Saham preferen

“Preferensi” terkait…

Pembagian dividen

Aset dalam peristiwa likuidasi

Penukaran dengan saham biasa

Dibeli atas opsi perseroan

Tanpa hak suara

Karakteristik saham preferen

Kumulatif

Partisipatif

Bisa ditukarkan dengan instrumen keuangan lain (convertible)

Bisa ditebus kembali oleh perseroan yang menerbitkan (redeemable)

Bisa dijual kembali kepada perseroan yang menerbitkan atas opsi pemegangnya

Perlakuan akuntansi untuk saham preferen pada saat penerbitannya hamper sama dengan saham biasa.

Perseroan bisa melekatkan preferensi apa pun sejauh tidak bertentangan dengan peraturan

perundang-undangan yang berlaku

Ilustrasi

PT Budi Luhur menerbitkan 10.000 lembar saham preferen bernilai nominal Rp 10 dengan harga penerbitan Rp 12 per lembar. Bagaimanakah Budi Luhur merekam transaksi penerbitan tersebut dalam sistem akuntansinya?

Kas 120.000 Modal Saham—Preferen 100.000 Agio Saham—Preferen 20.000

Kebijakan dividen

Hanya sedikit perusahaan yang membayar dividen yang jumlahnya sama dengan saldo laba yang tersedia menurut hukum. Alasannya:

Mematuhi kesepakatan dengan para kreditor

Memenuhi ketentuan undang-undang perseroan

Mendanai pertumbuhan dan ekspansi

Meratakan pembayaran dividen dari waktu ke waktu

Mengantisipasi potensi kerugian di masa depan

Jenis dividen

1. Dividen tunai

2. Dividen properti

3. Dividen likuidasi

4. Dividen saham

Kecuali dividen saham, pembayaran dividen akan mengurangi total ekuitas pemegang saham.

Dividen tunai

Dividen tunai yang diumumkan oleh perseroan menimbulkan liabilitas.

Dividen tidak dibayarkan atas saham treasury.

Tiga tanggal penting:

1. Tanggal pengumuman

2. Tanggal pencatatan pemegang saham

3. Tanggal pembayaran

Ilustrasi

Pada tanggal 10 Juni, PT Rahayu mengumumkan dividen tunai 50 sen per lembar saham atas 1,8 juta lembar saham yang beredar. Pembayarannya akan dilaksanakan pada tanggal 16 Juli kepada seluruh pemegang saham yang tercatat per 24 Juni.

10-Jun Tanggal pengumumanSaldo Laba 900.000

Utang Dividen 900.000

24-Jun Tanggal pencatatanTidak ada jurnal

16-Jul Tanggal PembayaranUtang Dividen 900.000

Kas 900.000

Dividen properti

Dividen dibayarkan dengan aset selain kas.

Aset yang akan dibagikan diukur kembali nilai wajarnya, keuntungan/kerugian yang timbul diakui.

Ilustrasi

Pada tanggal 27 Desember 2013, PT Tarumanagara mengumumkan bahwa sebagian aset investasinya akan diserahkan kepada para pemegang saham sebagai dividen properti. Aset yang akan diserahkan itu berupa investasi dalam efek (securities) yang sebelumnya diklasifikasi sebagai dimiliki untuk diperdagangkan (held-for-trading). Pada awalnya, aset tersebut dibeli dengan biaya perolehan Rp 6.250.000.000. Dividen properti itu baru akan dibagikan pada tanggal 31 Januari 2014 kepada para pemegang saham yang tercatat pada tanggal 15 Januari 2014. Pada tanggal pengumuman, efek yang akan dibagikan memiliki nilai wajar Rp 10.000.000.000.

Bagaimanakah Tarumanagara memperlakukan dividen tersebut pada tanggal pengumuman dan tanggal pembagiannya?

Investasi Ekuitas 3.750.000.000 Keuntungan Tidak Direalisasi 3.750.000.000

Saldo Laba 10.000.000.000 Utang Dividen Properti 10.000.000.000

Pada tanggal pengumuman (27 Desember 2013)

Utang Dividen Properti 10.000.000.000 Investasi Ekuitas 10.000.000.000

Pada tanggal pembagian (31 Januari 2014)

Dividen likuidasi

Dividen yang dibagikan TIDAK berdasarkan laba yang dihasilkan dan mengurangi modal disetor.

Ilustrasi

PT Tambang Minyak mengumumkan “dividen” kepada para pemegang saham biasa sejumlah Rp 6.000.000.000. Pengumuman dividen kas tersebut disertai catatan bahwa para pemegang saham harus memperlakukan jumlah yang Rp 4.500.000.000 sebagai pembagian laba, sedangkan sisanya sebagai pengembalian modal.

Bagaimanakah Tambang Minyak memperlakukan dividen tersebut pada tanggal pengumuman dan pembayarannya?

Saldo Laba 4.500.000.000 Agio Saham Biasa 1.500.000.000

Utang Dividen 6.000.000.000

Pada tanggal pengumuman

Utang Dividen 6.000.000.000 Kas 6.000.000.000

Pada tanggal pembagian

IFRS v.s. US GAAP

Ketentuan IFRS terkait ekuitas pemegang saham terutama adalah IAS 1 Presentation of Financial Statements, IAS 32 Financial Instruments: Presentation, dan IAS 39 Financial Instruments: Recognition and Measurement.

Perlakuan akuntansi untuk transaksi-transaksi terkait ekuitas pemegang saham menurut IFRS dan US GAAP, seperti penerbitan saham, pembelian saham treasury, dan pengumuman dan pembayaran dividen, hamper

sama.

Perbedaan utama terkai terminologi yang digunakan, adanya istilah baru dalam IFRS seperti surplus revaluasi, serta penyajian informasi ekuitas pemegang saham.

Fakta-fakta relevan Banyak negara memiliki kelompok-kelompok

investor yang berbeda dengan di AS. Sebagai contoh, di Jerman, lembaga keuangan seperti bank bukan hanya menjadi kreditor utama tetapi seringkali juga menjadi pemegang saham terbesar. Di AS dan Inggris, perusahaan sangat mengandalkan investasi dari investor swasta.

Perlakuan akuntansi untuk penghentian saham treasury berbeda antara IFRS dengan US GAAP.

Dalam US GAAP, perusahaan memiliki 3 opsi: (1) membebankan selisih lebih biaya perolehan saham treasury di atas nilai nominalnya ke saldo laba, (2) mengalokasi selisih di antara modal disetor dan saldo laba, atau (3) membebankan jumlah seluruhnya ke modal di setor.

Dalam IFRS, selisih lebih tersebut mungkin harus dibebankan ke modal disetor, tergantung pada transaksi awal terkait penerbitan sahamnya.

Laporan perubahan ekuitas biasanya disebut laporan ekuitas pemegang saham dalam US GAAP.

Baik IFRS maupun US GAAP menggunakan istilah retained earnings yang di Indonesia diterjemahkan menjadi “saldo laba” atau “laba ditahan.” Akan tetapi, IFRS menggunakan istilah cadangan atau “reserve” sebagai tempat pembuangan untuk jenis transaksi ekuitas lainnya, seperti pos-pos laba komprehensif lainnya serta berbagai tipe transaksi yang tidak lazim terkait kontrak utang konversi dan opsi saham. GAAP menggunakan akun Akumulasi Laba-Rugi Komprehensif Lain. Kita juga menggunakan akun ini, karena istilah itu juga banyak digunakan dalam literatur IFRS.

Dalam IFRS, “Surplus Revaluasi” sering digunakan terkait peningkatan atau penurunan pos-pos seperti aset tetap; sumberdaya mineral; dan aset tak berwujud. Istilah surplus umumnya tidak digunakan dalam US GAAP. Selain itu, untung yang tidak direalisasi atas pos-pos tersebut tidak dilaprkan di laporan keuangan dalam US GAAP.

LatihanPT Farma Higiena adalah perseroan terbuka yang efek-efeknya tidak terlalu aktif diperdagangkan di Bursa Efek Indonesia (BEI). Farma Higiena menerbitkan 10.000 unit paket efek. Masing-masing unit paket efek terdiri dari satu obligasi subordinasi dengan nilai jatuh tempo Rp 1.000.000, bunga 12%, serta 10 saham biasa dengan nilai nominal Rp 10.000. Pihak bank investasi menahan 400 unit paket efek sebagai imbalan penjaminan emisi (underwriting fee). Sejumlah 9.600 unit paket efek lainnya dijual kepada para investor secara tunai dengan harga Rp 1.700.000 per unit. Sebelum penjualan tersebut, harga permntaan (ask price) di bursa untuk saham biasa Farma Higiena selama dua minggu berturut-turut adalah Rp 80.000 per lembar. Dua belas persen dianggap sebagai suku bunga pasar (market yield) yang rasional untuk komponen obligasi subordinasi di dalam paket, sehingga nilai jatuh tempo obligasi itu sama dengan nilai wajarnya.Instruksi:1. Buatlah jurnal untuk merekam transaksi penerbitan paket efek Farma Higiena,

jika:a) Farma Higiena menggunakan metode incremental.

b) Farma Higiena menggunakan metode proporsional, dengan asumsi kuotasi harga yang terjadi belum lama ini atas saham biasa merefleksikan nilai wajar.

2. Secara singkat, jelaskan metode yang menurut pendapat Anda paling baik.

Latihan1. Buatlah jurnal untuk merekam transaksi penerbitan paket efek Farma

Higiena, jika:a) Farma Higiena menggunakan metode incremental.

Obligasi diakui sebesar nilai wajar dikurangi biaya penerbitannya. Meskipun demikian, pembayaran bunga dan jumlah yang harus dibayar tetap didasarkan pada nilai jatuh tempo.

Paket efekObligasi:

Nilai nominal Rp1.000.000 =nilai wajarJumlah diterbitkan × 10.000 Jumlah nominal 10.000.000.000Rp

Biaya penerbitan obligasi: (400.000.000) [400 × Rp 1 juta]Komponen obligasi: 9.600.000.000Rp (utang obligasi)

Paket efek: 10.000 unitImbalan penjaminan emisi: (400) unitDijual kepada investor: 9.600 unitHarga paket: × 1.700.000Rp /unitHasil penerbitan 16.320.000.000Rp (kas)

Latihan1. Buatlah jurnal untuk merekam transaksi penerbitan paket efek Farma

Higiena, jika:a) Farma Higiena menggunakan metode incremental.

Saham biasa: 6.720.000.000Rp Disajikan ke nominal saham biasa

Jumlah saham biasa 10Nilai nominal Rp10.000Jumlah nominal 1.000.000.000Rp Agio saham 5.720.000.000Rp

Kas 16.320.000.000 Utang Obligasi 9.600.000.000 Modal Saham - Biasa 1.000.000.000 Agio Saham - Biasa 5.720.000.000

Latihan1. Buatlah jurnal untuk merekam transaksi penerbitan paket efek Farma

Higiena, jika:b) Farma Higiena menggunakan metode proporsional, dengan asumsi kuotasi

harga di bursa yang terjadi belum lama ini atas saham biasa merefleksikan nilai wajar.

Alokasi berdasarkan nilai wajar relatifObligasi Rp1.000.000 × 5/9 × 16.320.000.000Rp = 9.066.666.667Rp Saham 800.000 × 4/9 × 16.320.000.000Rp = 7.253.333.333Rp

1.800.000Rp 16.320.000.000Rp

Kas 16.320.000.000 Utang Obligasi 9.066.666.667 Modal Saham - Biasa 1.000.000.000 Agio Saham - Biasa 6.253.333.333

LatihanSaham PT Waluya Sajati yang beredar per 31 Desember 2012 terdiri dari 10.000 lembar saham preferen dengan nilai nominal Rp 100 par value, tarif dividen 6%, serta 50.000 lembar saham biasa dengan nilai nominal Rp 10.

Saham preferen memiliki fitur dapat ditukarkan (convertible) dengan tujuh lembar saham biasa yang bernilai nominal Rp 10. Sejumlah 3.000 lembar telah ditukarkan oleh pemegangnya. Saham preferen tersebut pada awalnya diterbitkan dengan harga penerbitan yang sama dengan nilai nominalnya. Bagaimanakah jurnal untuk mengakui konversi tersebut?

Jurnal konversi:Saham Preferen 30.000.000

Saham Biasa 21.000.000 Agio Saham Biasa 9.000.000

LatihanSaham PT Waluya Sajati yang beredar per 31 Desember 2012 terdiri dari 10.000 lembar saham preferen dengan nilai nominal Rp 10.000 per lembar, tarif dividen 6%, serta 50.000 lembar saham biasa dengan nilai nominal Rp 1.000.

Saham preferen memiliki fitur kumulatif. Dividennya terakhir dibayarkan pada tanggal 31 Desember 2009. Berapakah jumlah tunggakan dividen sampai dengan tanggal 31 Desember 2012? Bagaimanakah tunggakan dividen tersebut seharusnya dilaporkan?

Tunggakan dividen: Rp 100.000.000 × 6% × 3 = Rp 18.000.000

Dividen kumulatif diungkapkan dalam catatan atas ekuitas yang tersaji dalam laporan posisi keuangan; dividen kumulatif tidak boleh dilaporkan sebagai liabilitas.

LatihanInformasi berikut diperoleh dari akun-akun buku besar PT Sampurna.

Total laba sejak perseroan didirikan 1.435.000.000Rp Total pembayaran dividen tunai 300.000.000 Total nilai dividen saham 200.000.000 Keuntungan dari transaksi saham treasury 90.000.000 Akumulasi laba komprehensif lain 160.000.000

Berapakah saldo laba (retained earnings) yang seharusnya dilaporkan oleh Sampurna?

A. Rp 935.000.000.B. Rp 1.025.000.000.C. Rp 1.135.000.000.D. Rp 1.185.000.000.

LatihanDalam dua tahun terakhir, data ekuitas PT Fransisca Bersaudara sebagaimana tersaji dalam laporan posisi keuangan per 31 Desember adalah sebagai berikut (semua angka dikalikan 1.000).

2013 2012Agio saham—biasa 4.455.000Rp 4.085.000Rp Saham biasa 2.725.000 2.700.000 Saldo laba 35.835.000 26.130.000 Saham treasury 7.140.000 4.590.000

Total ekuitas 50.155.000Rp 37.505.000Rp

Jumlah modal ditempatkan—saham biasa (lembar) 218.000 216.000 Jumlah modal dasar—saham biasa (lembar) 500.000 500.000 Jumlah saham treasury (lembar) 34.000 27.000

Instruksi:1. Berapakah nilai nominal saham biasa tersebut?2. Berapakah harga/biaya per lembar saham treasury per 31 Desember 2013

dan 2012?

Warsidi, S.E., M.Si., Ak.Universitas Jenderal Soedirman

www.warsidi.com

087837365015

Top Related