Languages

Pages

Legal

EJERCICIO 7.6

El gerente general ha contratado un experto en calidad como asesor para que elabore el presupuesto maestro 2002. Para tal efecto se le proporciona la siguiente información

ESTADO DE SITUACIÓN FINANCIERAAl 31 de Diciembre de 2001

ACTIVOS PASIVOSCIRCULANTE A CORTO PLAZOEfectivo 50000 ProveedoresClientes 50000 Documentos por pagarInventario de Materiales 80005 Impuesto sobre la renta x pagarInventario de Art. Term 150000 TOTAL A CORTO PLAZO

TOTAL CIRCULANTE 330005 A LARGO PLAZONO CIRCULANTE Obligaciones por pagarTerreno 550000 TOTAL PASIVOPlanta y Equipo 1000000Depreciación Acumulada 50000 CAPITAL CONTABLE

TOTAL NO CIRCULANTE 1500000 Capital aportadoCapital ganado

TOTAL CAPITAL

ACTIVO TOTAL 1830005 TOTAL PASIVO +PATRIMONIO

REQUERIMIENTO DE PRODUCTOSMATERIALES D DIMaterial A 15 13Material B 6 7Material C 9 4Horas de Mano de Obra 3 1

La hora de mano de obra costará $10 el primer semestre y $11 el segundo. Los gastos indirectos de fabricación se aplican con base en horas de mano de obra

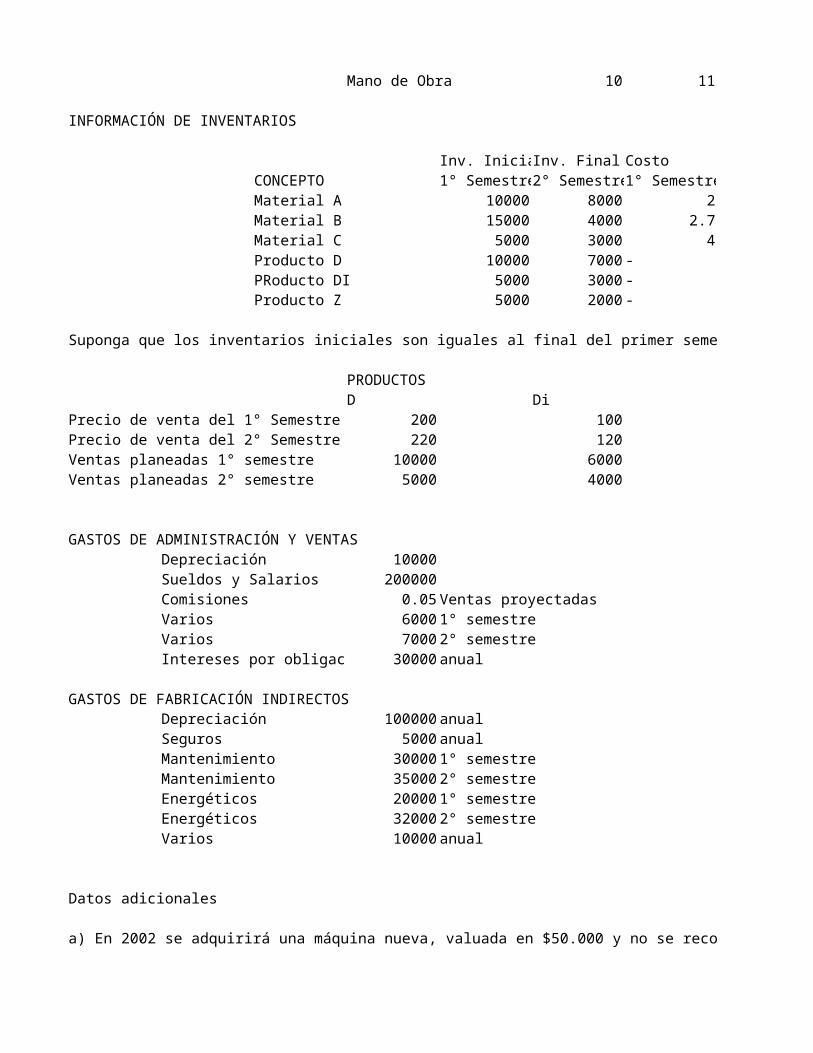

COSTOS 1° Semestre 2° SemestreMano de Obra 10 11

INFORMACIÓN DE INVENTARIOS

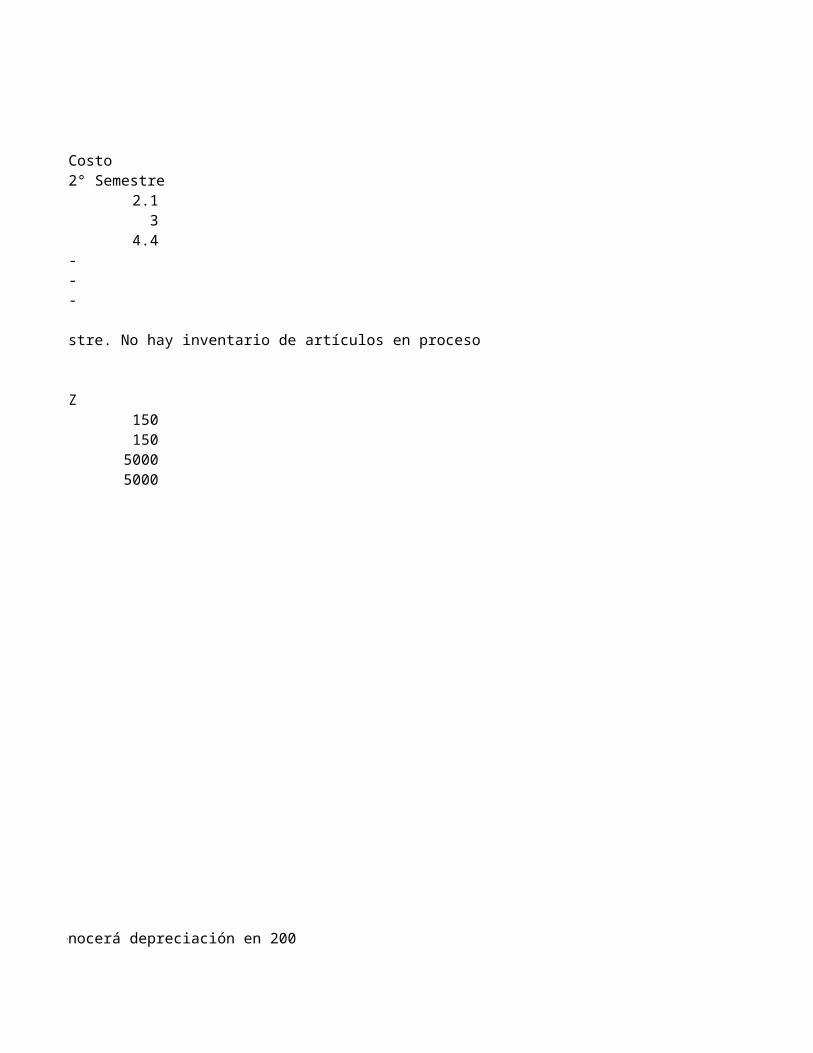

Inv. Inicial Inv. Final Costo CostoCONCEPTO 1° Semestre 2° Semestre 1° Semestre 2° SemestreMaterial A 10000 8000 2 2.1Material B 15000 4000 2.7 3Material C 5000 3000 4 4.4Producto D 10000 7000 - -PRoducto DI 5000 3000 - -Producto Z 5000 2000 - -

Suponga que los inventarios iniciales son iguales al final del primer semestre. No hay inventario de artículos en proceso

PRODUCTOSD Di Z

Precio de venta del 1° Semestre 200 100 150Precio de venta del 2° Semestre 220 120 150Ventas planeadas 1° semestre 10000 6000 5000Ventas planeadas 2° semestre 5000 4000 5000

GASTOS DE ADMINISTRACIÓN Y VENTASDepreciación 10000Sueldos y Salarios 200000Comisiones 0.05 Ventas proyectadasVarios 6000 1° semestreVarios 7000 2° semestreIntereses por obligaciones 30000 anual

GASTOS DE FABRICACIÓN INDIRECTOSDepreciación 100000 anualSeguros 5000 anualMantenimiento 30000 1° semestreMantenimiento 35000 2° semestreEnergéticos 20000 1° semestreEnergéticos 32000 2° semestreVarios 10000 anual

Datos adicionales

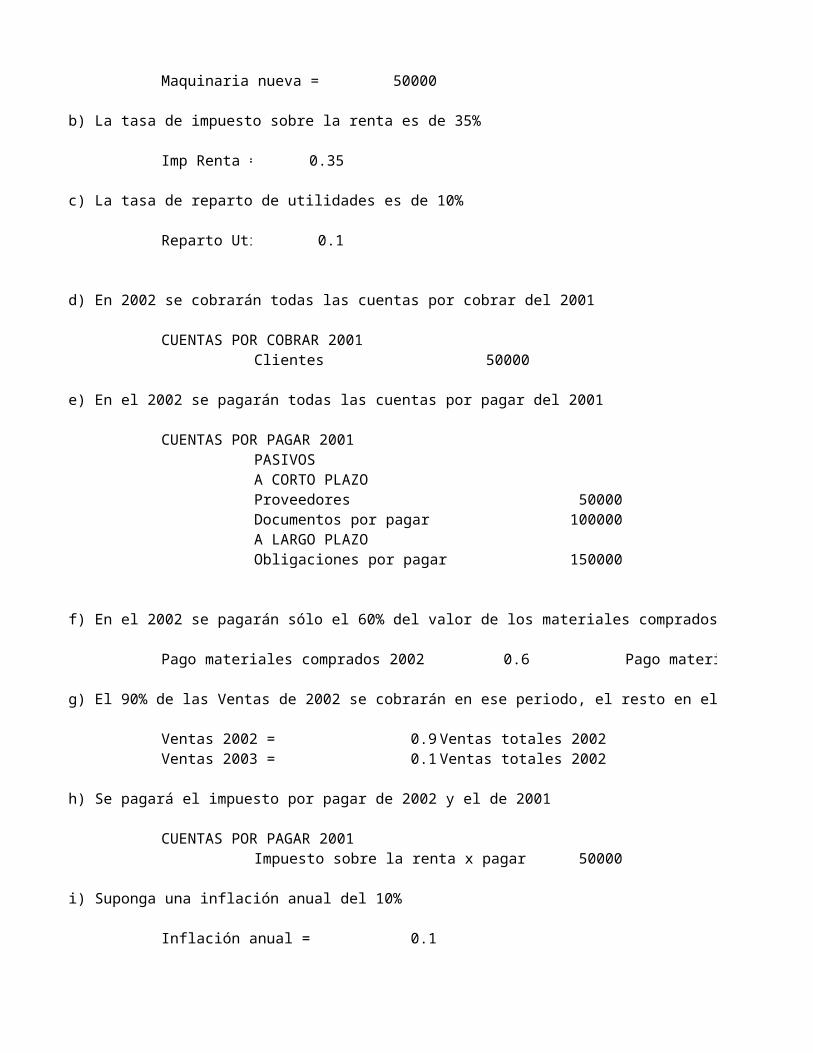

a) En 2002 se adquirirá una máquina nueva, valuada en $50.000 y no se reconocerá depreciación en 200

Maquinaria nueva = 50000

b) La tasa de impuesto sobre la renta es de 35%

Imp Renta = 0.35

c) La tasa de reparto de utilidades es de 10%

Reparto Uti = 0.1

d) En 2002 se cobrarán todas las cuentas por cobrar del 2001

CUENTAS POR COBRAR 2001Clientes 50000

e) En el 2002 se pagarán todas las cuentas por pagar del 2001

CUENTAS POR PAGAR 2001PASIVOSA CORTO PLAZOProveedores 50000Documentos por pagar 100000A LARGO PLAZOObligaciones por pagar 150000

f) En el 2002 se pagarán sólo el 60% del valor de los materiales comprados

Pago materiales comprados 2002 = 0.6 Pago materiales comprados 2003 =

g) El 90% de las Ventas de 2002 se cobrarán en ese periodo, el resto en el 2003

Ventas 2002 = 0.9 Ventas totales 2002Ventas 2003 = 0.1 Ventas totales 2002

h) Se pagará el impuesto por pagar de 2002 y el de 2001

CUENTAS POR PAGAR 2001Impuesto sobre la renta x pagar 50000

i) Suponga una inflación anual del 10%

Inflación anual = 0.1

SOLUCIÓN EJERCICIO 7.6

Estado de ResultadosFlujo de EfectivoBalance General

Armar el Presupuesto de VentasArmar el Presupuesto de ProducciónArmar el Presupuesto de Consumo de Materia Prima DirectaArmar el Presupuesto de Compras de Materia Prima DirectaArmar el Presupuesto de Mano de Obra DirectaArmar el Presupuesto de GIFArmar el Presupuesto de Gastos de OperaciónArmar el Presupuesto de Inventarios

PRESUPUESTO DE VENTASLaboratorios Regionales S.A

I SEMESTRE II SEMESTRED Di Z D Di

VENTAS PRESUPUESTADAS 10000 6000 5000 5000 4000(*) PRECIO DE VENTA 200 100 150 220 120TOTAL 2000000 600000 750000 1100000 480000TOTAL SEMESTRAL 3350000 2330000TOTAL ANUAL 5680000

PRESUPUESTO DE PRODUCCIÓNLaboratorios Regionales S.A

I SEMESTRE II SEMESTRED Di Z D Di

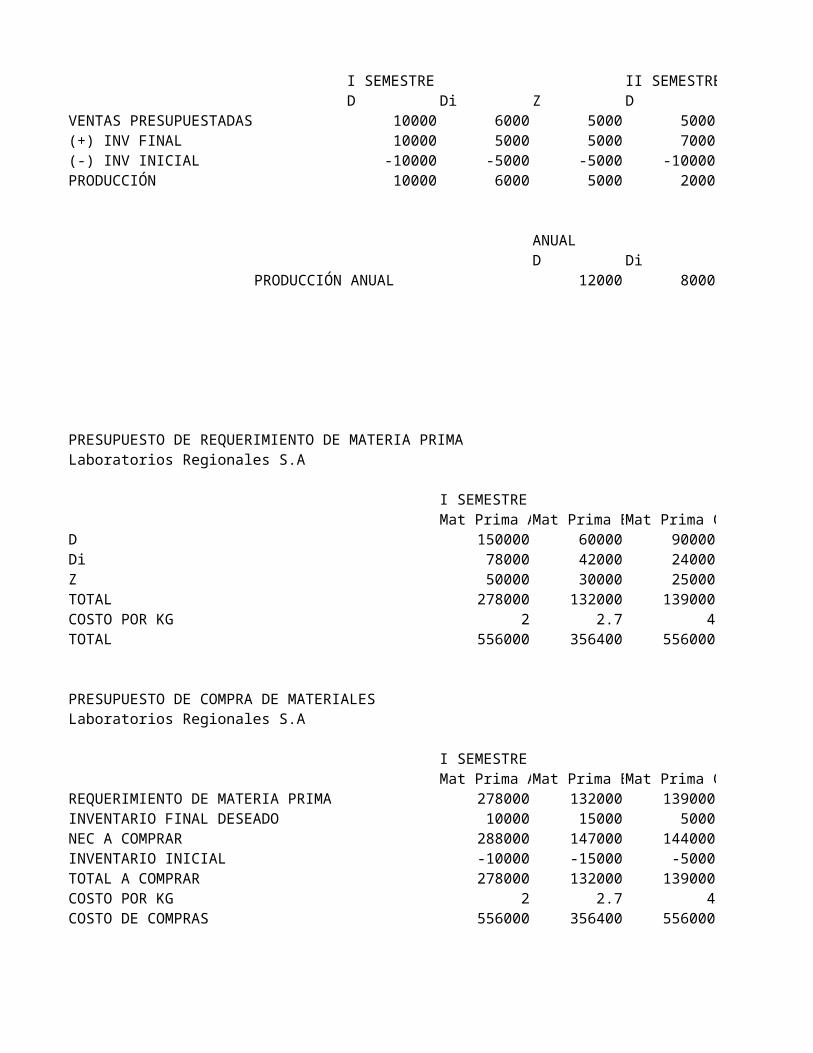

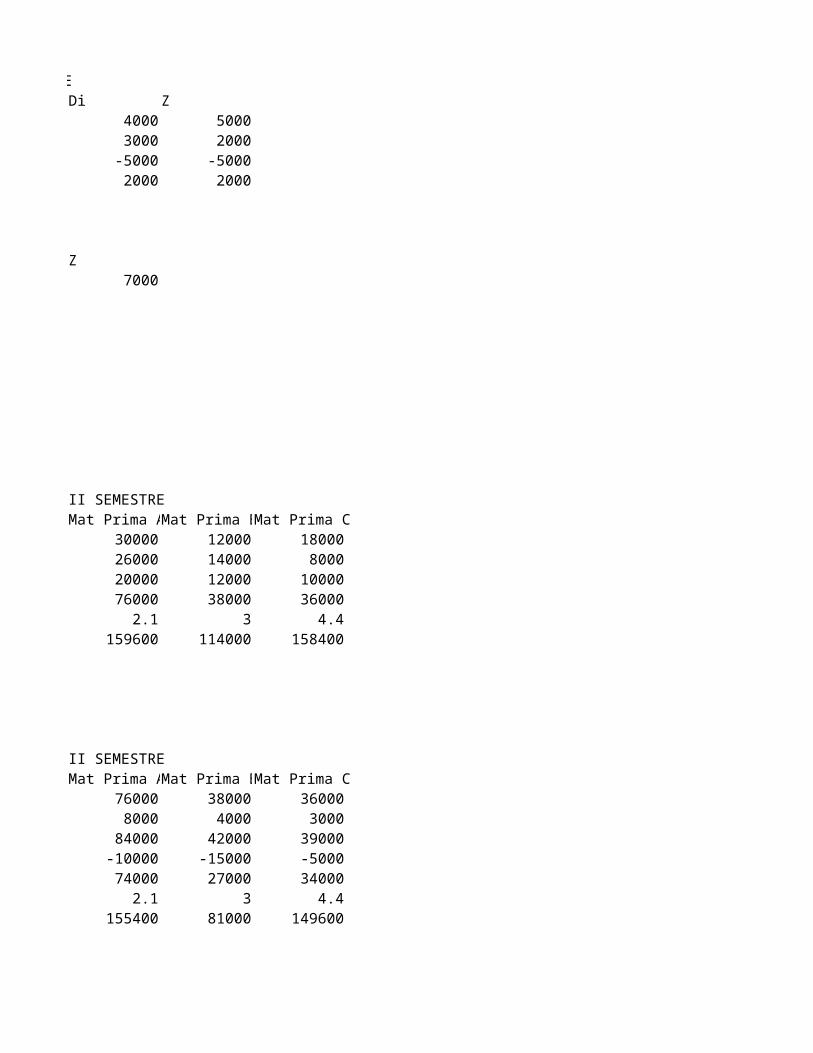

VENTAS PRESUPUESTADAS 10000 6000 5000 5000 4000(+) INV FINAL 10000 5000 5000 7000 3000(-) INV INICIAL -10000 -5000 -5000 -10000 -5000PRODUCCIÓN 10000 6000 5000 2000 2000

ANUALD Di Z

PRODUCCIÓN ANUAL 12000 8000 7000

PRESUPUESTO DE REQUERIMIENTO DE MATERIA PRIMALaboratorios Regionales S.A

I SEMESTRE II SEMESTREMat Prima A Mat Prima B Mat Prima C Mat Prima A

D 150000 60000 90000 30000Di 78000 42000 24000 26000Z 50000 30000 25000 20000TOTAL 278000 132000 139000 76000COSTO POR KG 2 2.7 4 2.1TOTAL 556000 356400 556000 159600

PRESUPUESTO DE COMPRA DE MATERIALESLaboratorios Regionales S.A

I SEMESTRE II SEMESTREMat Prima A Mat Prima B Mat Prima C Mat Prima A

REQUERIMIENTO DE MATERIA PRIMA 278000 132000 139000 76000INVENTARIO FINAL DESEADO 10000 15000 5000 8000NEC A COMPRAR 288000 147000 144000 84000INVENTARIO INICIAL -10000 -15000 -5000 -10000TOTAL A COMPRAR 278000 132000 139000 74000COSTO POR KG 2 2.7 4 2.1COSTO DE COMPRAS 556000 356400 556000 155400

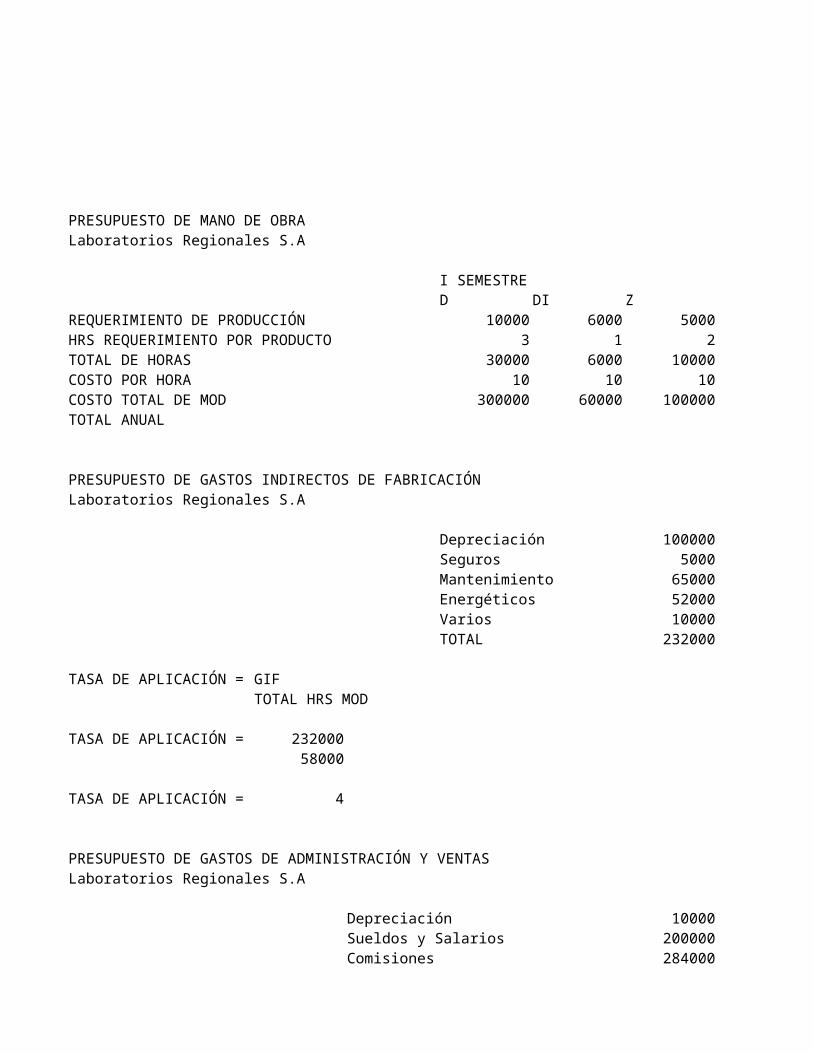

PRESUPUESTO DE MANO DE OBRALaboratorios Regionales S.A

I SEMESTRE II SEMESTRED DI Z D

REQUERIMIENTO DE PRODUCCIÓN 10000 6000 5000 2000HRS REQUERIMIENTO POR PRODUCTO 3 1 2 3TOTAL DE HORAS 30000 6000 10000 6000

COSTO POR HORA 10 10 10 11COSTO TOTAL DE MOD 300000 60000 100000 66000TOTAL ANUAL

PRESUPUESTO DE GASTOS INDIRECTOS DE FABRICACIÓNLaboratorios Regionales S.A

Depreciación 100000Seguros 5000Mantenimiento 65000Energéticos 52000Varios 10000TOTAL 232000

TASA DE APLICACIÓN = GIFTOTAL HRS MOD

TASA DE APLICACIÓN = 23200058000

TASA DE APLICACIÓN = 4

PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y VENTASLaboratorios Regionales S.A

Depreciación 10000Sueldos y Salarios 200000Comisiones 284000Varios 13000Intereses por obligaciones 30000TOTAL 537000

Comisiones= 0.05 VENTAS PROYECTADASComisiones= 284000

PRESUPUESTO DE INVENTARIOS FINALESLaboratorios Regionales S.A

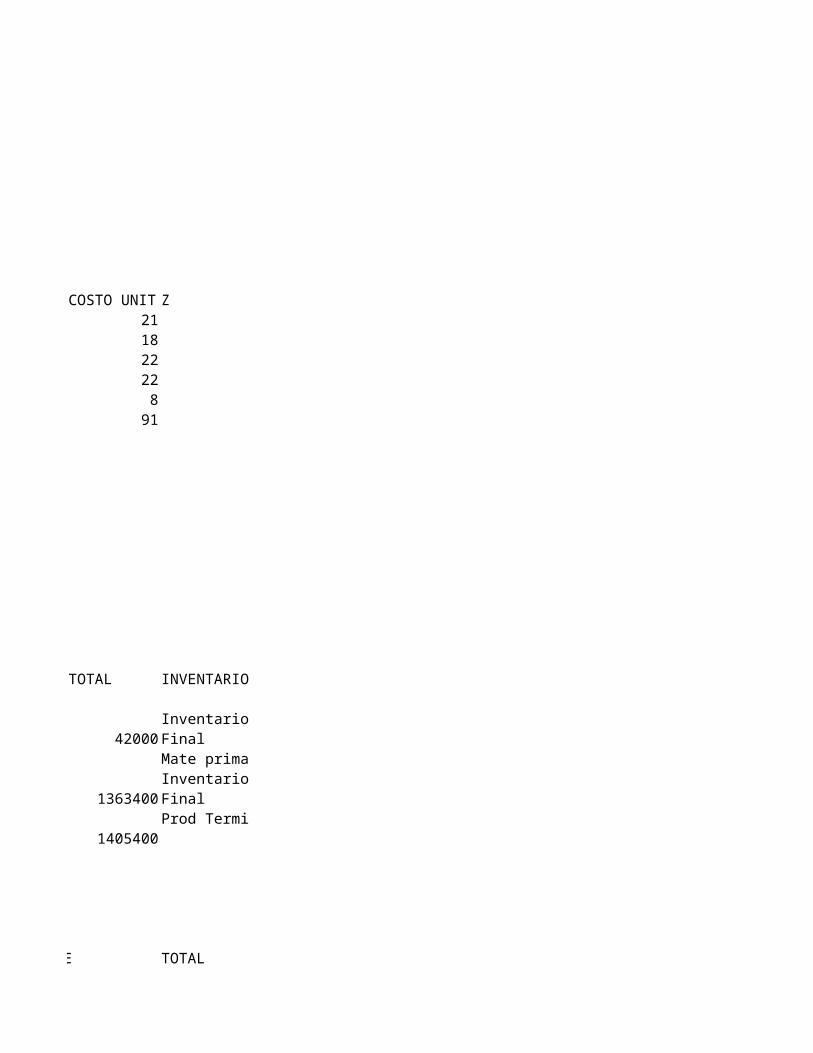

COSTO UNIT D COSTO UNIT Di COSTO UNITMATERIA PRIMA A 31.5 27.3 21MATERIA PRIMA B 18 21 18MATERIA PRIMA C 39.6 17.6 22MOD 33 11 22GIF 12 4 8TOTAL 134.1 80.9 91

PRESUPUESTO DE INVENTARIOS DE MATERIA PRIMA Y PRODUCTOS TERMINADOSLaboratorios Regionales S.A

INV FINAL COST UNIT INV FINAL ENTOTALDÓLARES

MATERIA PRIMA A 8000 2.1 16800MATERIA PRIMA B 4000 3 12000 42000MATERIA PRIMA C 3000 4.4 13200D 7000 134.1 938700Di 3000 80.9 242700 1363400Z 2000 91 182000TOTAL 1405400 1405400

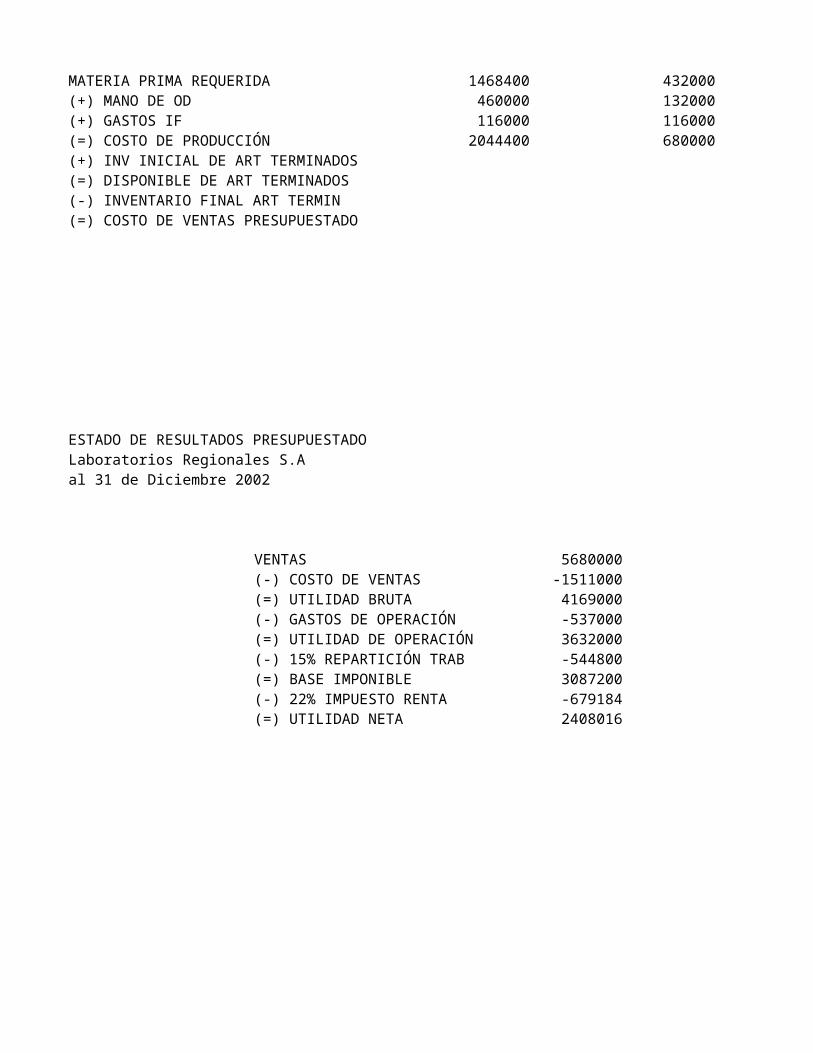

PRESUPUESTO DE COSTO DE VENTASLaboratorios Regionales S.A

I SEMESTRE II SEMESTREMATERIA PRIMA REQUERIDA 1468400 432000(+) MANO DE OD 460000 132000(+) GASTOS IF 116000 116000(=) COSTO DE PRODUCCIÓN 2044400 680000(+) INV INICIAL DE ART TERMINADOS(=) DISPONIBLE DE ART TERMINADOS(-) INVENTARIO FINAL ART TERMIN(=) COSTO DE VENTAS PRESUPUESTADO

ESTADO DE RESULTADOS PRESUPUESTADOLaboratorios Regionales S.Aal 31 de Diciembre 2002

VENTAS 5680000(-) COSTO DE VENTAS -1511000(=) UTILIDAD BRUTA 4169000(-) GASTOS DE OPERACIÓN -537000(=) UTILIDAD DE OPERACIÓN 3632000(-) 15% REPARTICIÓN TRAB -544800(=) BASE IMPONIBLE 3087200(-) 22% IMPUESTO RENTA -679184(=) UTILIDAD NETA 2408016

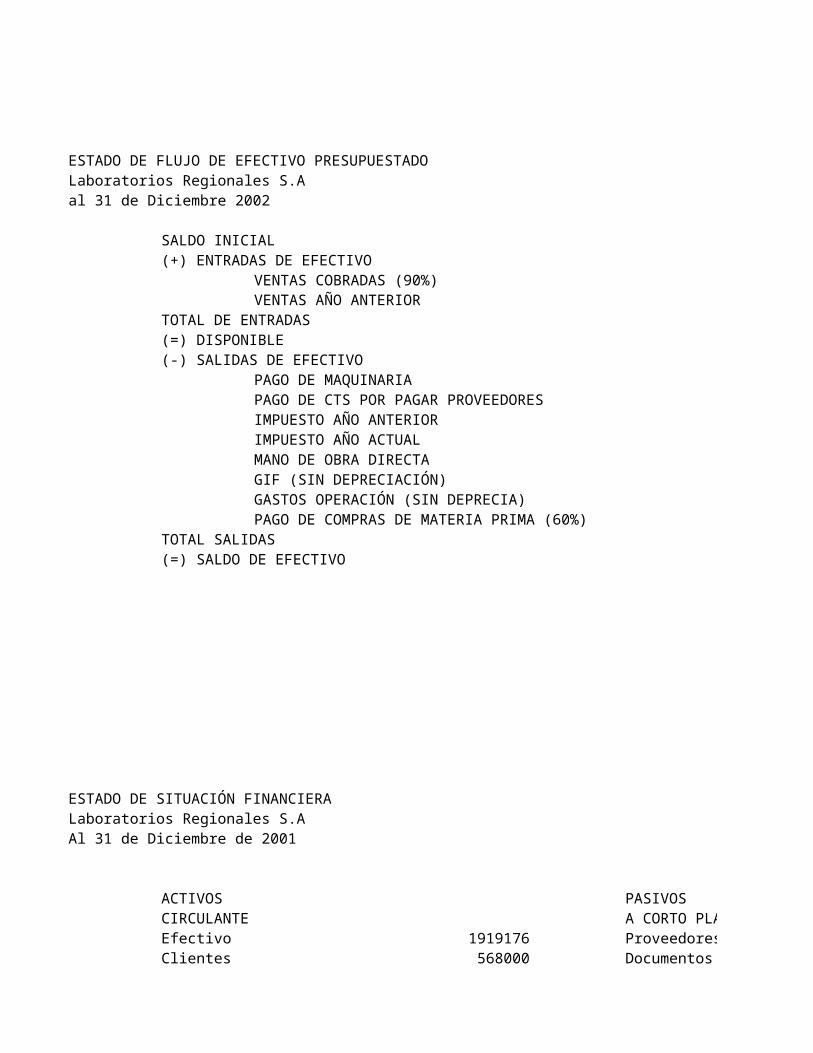

ESTADO DE FLUJO DE EFECTIVO PRESUPUESTADOLaboratorios Regionales S.Aal 31 de Diciembre 2002

SALDO INICIAL(+) ENTRADAS DE EFECTIVO

VENTAS COBRADAS (90%) 5112000VENTAS AÑO ANTERIOR 50000

TOTAL DE ENTRADAS(=) DISPONIBLE(-) SALIDAS DE EFECTIVO

PAGO DE MAQUINARIA 50000PAGO DE CTS POR PAGAR PROVEEDORES 150000IMPUESTO AÑO ANTERIOR 50000IMPUESTO AÑO ACTUAL 679184MANO DE OBRA DIRECTA 592000GIF (SIN DEPRECIACIÓN) 132000GASTOS OPERACIÓN (SIN DEPRECIA) 527000PAGO DE COMPRAS DE MATERIA PRIMA (60%) 1112640

TOTAL SALIDAS

(=) SALDO DE EFECTIVO

ESTADO DE SITUACIÓN FINANCIERALaboratorios Regionales S.AAl 31 de Diciembre de 2001

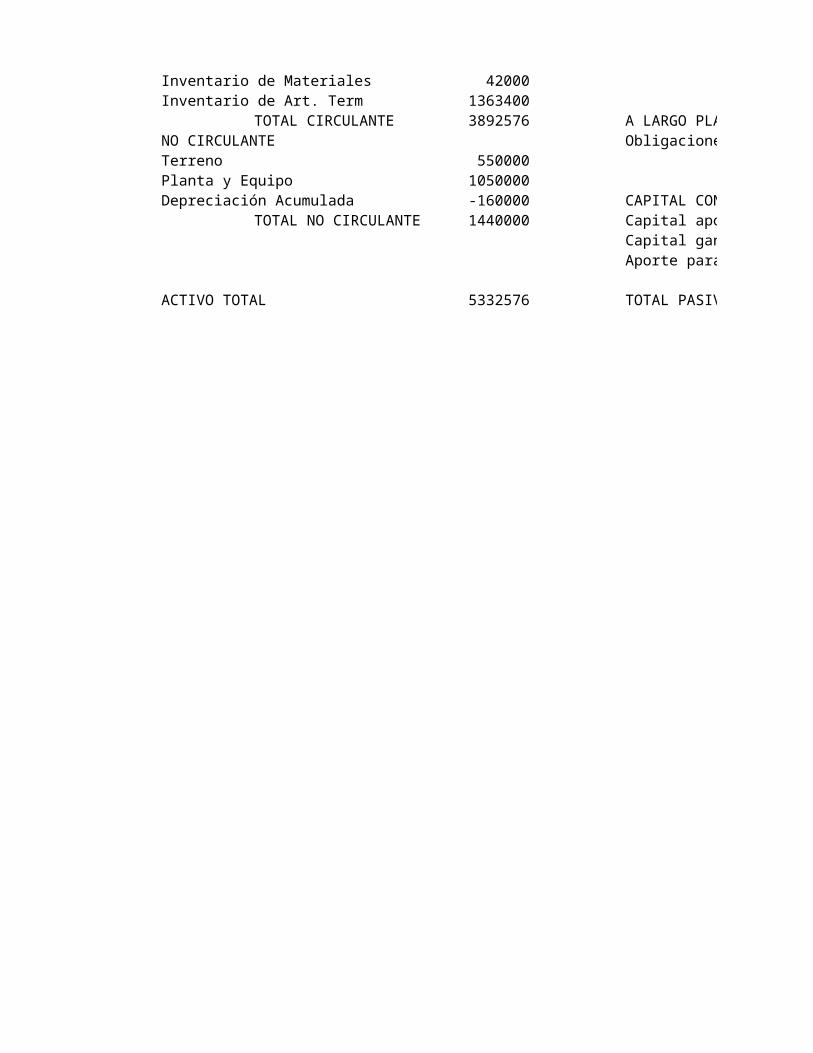

ACTIVOS PASIVOSCIRCULANTE A CORTO PLAZOEfectivo 1919176 ProveedoresClientes 568000 Documentos por pagarInventario de Materiales 42000Inventario de Art. Term 1363400 TOTAL A CORTO PLAZO

TOTAL CIRCULANTE 3892576 A LARGO PLAZONO CIRCULANTE Obligaciones por pagarTerreno 550000 TOTAL PASIVOPlanta y Equipo 1050000Depreciación Acumulada -160000 CAPITAL CONTABLE

TOTAL NO CIRCULANTE 1440000 Capital aportadoCapital ganadoAporte para fut capi

TOTAL CAPITALACTIVO TOTAL 5332576 TOTAL PASIVO +PATRIMONIO

El gerente general ha contratado un experto en calidad como asesor para que elabore el presupuesto maestro 2002. Para tal efecto se le proporciona la siguiente información

50000100000

Impuesto sobre la renta x pagar 50000TOTAL A CORTO PLAZO 200000

150000TOTAL PASIVO 350000

139038080625

TOTAL CAPITAL 1480005

TOTAL PASIVO +PATRIMONIO 1830005

Z10

652

La hora de mano de obra costará $10 el primer semestre y $11 el segundo. Los gastos indirectos de fabricación se aplican con base en horas de mano de obra

Suponga que los inventarios iniciales son iguales al final del primer semestre. No hay inventario de artículos en proceso

Pago materiales comprados 2003 = 0.4

Z5000

150750000

Z50002000

-50002000

Mat Prima B Mat Prima C12000 1800014000 800012000 1000038000 36000

3 4.4114000 158400

Mat Prima B Mat Prima C38000 36000

4000 300042000 39000

-15000 -500027000 34000

3 4.481000 149600

DI Z2000 2000

1 22000 4000

11 1122000 44000

592000

Z

INVENTARIO

InventarioFinalMate primaInventarioFinalProd Termi

TOTAL

2724400150000

2874400-13634001511000

50000

51620005212000

-3292824

1919176

741760544800

TOTAL A CORTO PLAZO 1286560

150000TOTAL PASIVO 1436560

13903802488641

16995TOTAL CAPITAL 3896016

TOTAL PASIVO +PATRIMONIO 5332576

Top Related