Languages

Pages

Legal

14. Februar 2013 111

Ertragslage 3 Monate 2012/13

und Strategie der Aurubis AG

Peter WillbrandtVorstandsvorsitzenderErwin FaustFinanzvorstand

DVFA-Analystenkonferenz am 14. Februar 2013

14. Februar 2013 2

Agenda

1.

Marktposition

2.

Entwicklung Kupfermarkt

3.

Finanzdaten

4.

Strategie und Ausblick

14. Februar 2013 3

Flachwalz-

produkte

Aurubis, ein integrierter Kupferproduzent

KupfererzeugungMinen und Recyclingmärkte Kupferverarbeitung Weiter-

und Endverarbeiter

RECYCLING

MATERIALIEN

KONZENTRAT

BU Primärkupfer

BU Recycling /

Edelmetalle

SCHWEFEL-

SÄURE

Eisensilikat

Andere MetalleEDEL-

METALLE

BU Kupferprodukte

GIEßWALZ-

DRAHT

FORMATE

Profildrähte

Bars & Profiles

KATHODEN

14. Februar 2013

Aurubis ist

der

größte

Käufer

am freien Konzentratmarkt

Internationale

Lohnhüttenproduktion (2012; in 1.000 t Cu-Inhalt; Primär*)

Source: Wood Mackenzie 12/2012, Aurubis

480

430

390

360

310

300

260

260

470

570Aurubis

Nippon Mining and Metals

Mitsubishi Materials

LS Nikko

Sumitomo Metal Mining

Jinchuan

Jiangxi Copper Co.

Sterlite Industries

Tongling

Birla Copper

Aurubis

*Kupferproduktion

aus

Konzentraten

von nicht-behrrschten

Minen

14. Februar 2013

Aurubis ist Weltmarktführer im Recycling

5

100

90

20

50

70

170

275

280

1.500

55

60

100

160

190

325

340

240

620

Japanische Hütter

Chinesische Hütten

Atlantic Copper

La Farga

KGHM

MW Brixlegg

Boliden

Metallo Chimique

Aurubis

Kupferschrott

Andere Recycling-materialien

Weltweiter

Durchsatz

an Recyclingmaterial (in 1,000 t)

Kupferschrott

Andere Recyclingmaterialien

Aurubis

Quelle: Wettbewerber Homepage, Aurubis Schätzungen

14. Februar 2013 6

Aurubis ist der zweitgrößte internationale Kathodenproduzent

Internationale Kathodenproduktion (in 1.000 t)

* Geschäftsjahr

2011/12; Quelle: Brook Hunt Dez

2012

1.678

1.081

1.000

660

628

619

585

580

569

1.147

Codelco

Aurubis*

Freeport McMoran

Jiangxi

Xstrata

Jinchuan

BHP Billiton

Nippon

KGHM

Sumitomo

Aurubis*

14. Februar 2013

Aurubis ist führender Gießwalzdrahtproduzent mit Kompetenz und Kundenähe

7

280

270

230

205

155

153

150

132

130

646Aurubis

UMMC

CCI

KGHM

Nexans Europe

Sarkuysan

Er-Bakir

Cunext

Codelco

MKM

Europäische Gießwalzdrahtproduktion (in 1.000 t)

* GJ 2011/12

Quelle: Basis 2012, Aurubis Schätzungen

Aurubis*

14. Februar 2013

Aurubis produzierte 2011/12 mehr als 200.000 t Kupfer- und Legierungsbänder für industrielle Anwendungen

8

Bandproduktion

Europäischer

Hersteller

2011/12 (in 1,000 t)

Quelle: Aurubis Informationen

und Schätzungen

190

125

70

40

30

30

15

15

207Aurubis*

Wieland

KME

MKM

E.Gnutti/Ilnor

Diehl

Halcor

Kemper

Plettenberg

Aurubis

14. Februar 2013 9

Agenda

1.

Marktposition

2.

Entwicklung Kupfermarkt

3.

Finanzdaten

4.

Strategie und Ausblick

14. Februar 2013

Kupfer –

der Werkstoff für modernes Leben

»Elektromotoren»Kabel und

Drähte»Mikrochips»Transformatoren

»Klimaanlagen

»Wärmetauscher

»Küchengeräte

»Bremsbeläge

»Sanitär- installation

»Rohrleitungen»Dächer und

Fassaden»MünzenE

ndpr

oduk

teHohe

elektrischeLeitfähigkeit

Hohe Wärme- leitfähigkeit

HoheBeständigkeit

Eig

ensc

hafte

n

14. Februar 2013 11

Globale Kupfernachfrage wächst weiter

Weltweite Kupfernachfrage (in Mio. t)

Quelle: ICSG 10/2012, Wood Mackenzie 12/2012

15,617,3

19,320,4

23,0

2003 2009 2010 2012e 2015e

»

Entwicklung in Schwellenländern wird Kupfernachfrage weiter treiben

»

Kupfernachfrage steigt bei Verbesserung des Lebensstandards

»

Besonders hohe Nachfrage im Bereich Infrastruktur, z.B. bei Energieproduktion und -verteilung

14. Februar 2013 1212

Nachfrage Chinas wird bestimmender Faktor am Kupfermarkt bleiben

Quelle: ICSG 10/2012, Wood Mackenzie 12/2012

0

2

4

6

8

10

12

14

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

8,2

12,6»

Das prognostizierte, durchschnittliche, jährliche Wachstum der Nachfrage Chinas nach Kupfer beträgt 7 %

2012e 2015e

Weltweiter Kupferbedarf (Mio. t) 20,4 23,0

Kupferbedarf China (Mio. t) 8,2 9,9

Anteil China (%) 40,1 43,0

9,9

14. Februar 2013 13

Der europäische Kupfermarkt weist traditionell Kathodendefizite auf

Quelle: ISCG 10/2012

•

Kupferbedarf nach Regionen 2012 (in Mio. t)•

Kupferüberschuss / -defizit

Gesamtbedarf 2012e: 20,4 Mio. tWeltproduktion 2012e: 20,2 Mio. t

2,2 4,3

12,8

0,60,1

0,1

0,3

-0.5-0,5

+2,9+0,8 +0,4

+0,3

-3.6

14. Februar 2013 14

in US$/tin 1.000 t

Kupferpreis wird in einer Bandbreite zwischen US$ 7.500/t und US$ 8.500/t erwartet

BörsenbeständeKupferpreis LME

Kupferpreis und Börsenbestände

Reichweite der Börsenbestände (Ende Januar 2013): Welt 12 Tage

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

10/07 04/08 10/08 04/09 10/09 04/10 10/10 04/11 10/11 04/12 10/121000

2000

3000

4000

5000

6000

7000

8000

9000

10000

14. Februar 2013

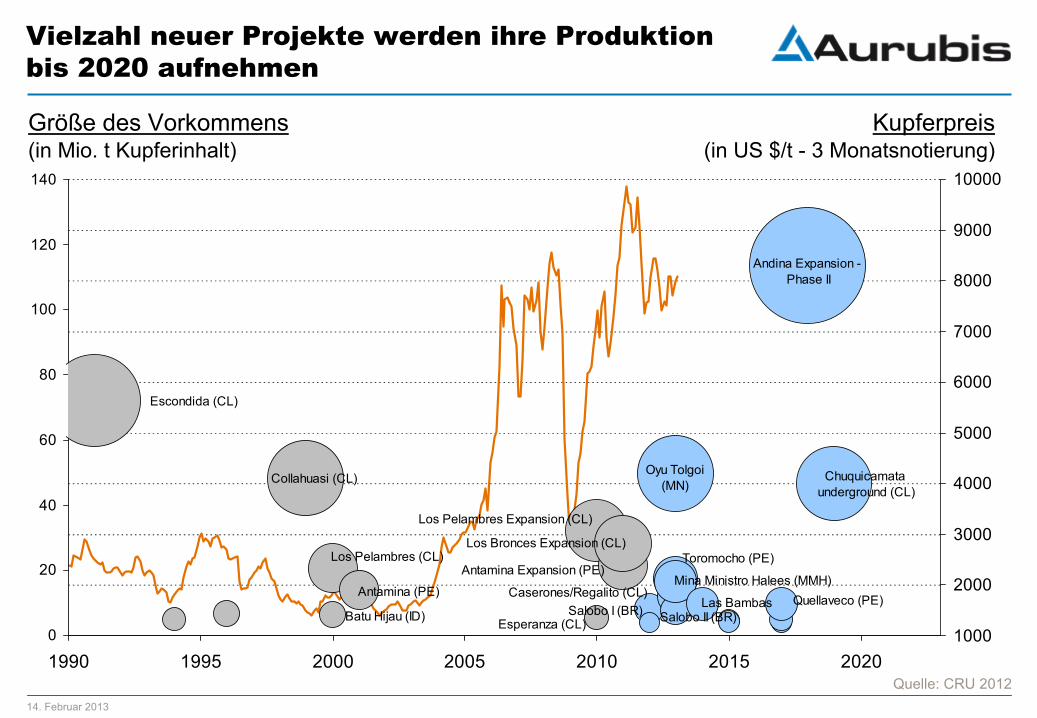

Vielzahl neuer Projekte werden ihre Produktion bis 2020 aufnehmen

Größe des Vorkommens (in Mio. t Kupferinhalt)

Kupferpreis (in US $/t -

3 Monatsnotierung)

Quelle: CRU 2012

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

Escondida (CL)

Collahuasi (CL)

Batu Hijau (ID)

Los Pelambres (CL)

Antamina (PE)

Esperanza (CL)

Los Pelambres Expansion (CL)

Antamina Expansion (PE)

Los Bronces Expansion (CL)

Salobo I (BR)

Toromocho (PE)

Caserones/Regalito (CL)

Oyu Tolgoi(MN)

Salobo II (BR)

Mina Ministro Halees (MMH)

Las Bambas

Chuquicamata underground (CL)

Quellaveco (PE)

Andina Expansion - Phase II

0

20

40

60

80

100

120

140

1990 1995 2000 2005 2010 2015 2020

14. Februar 2013 16

CRU sieht die Konzentratmärkte bis 2015 ausgeglichen, ab 2016 mit einem Überschuss

12,7

4

12,6

5 13,5

2 14,1

3 15,1

4

16,3

2

12,5

7

12,6

1 13,5

2 14,1

3 15,1

4

16,4

0

2011 2012 2013 2014 2015 2016

Konzentratdurchsatz von Hütten (nach Adjustierung)Produktion von Konzentrat und andere Materialien zur Verhüttung

(in Mio. t Kupferinhalt)

Quelle: CRU 07/2012

14. Februar 2013 17

Insgesamt gute Bedingungen auf unseren wesentlichen Rohstoffmärkten

Entwicklung der TCs

für Kupferkonzentrate (in US$/t)

0

100

200

300

400

500

600

700

2008 2009 2010 2011 2012 20130

1000

2000

3000

4000

5000

6000

7000

Europäischer Raff.-Lohn (lt. CRU)Kupferpreis settlement

Raffinierlöhne für Altkupfer und Kupferpreis (in €/t Cu)

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 20130

2000

4000

6000

8000

10000

12000

Annual TCs (clean concentrate)Kupferpreis (settlement, Ø) Cu-Preis Kupferkonzentrate

»

„Benchmark“

für das laufende Jahr geringfügig über US$ 70 /t und US¢

7/lb

erwartet»

Insgesamt gute Verfügbarkeit

»

Fortsetzung des positiven Trends bei TC/RCs

wird aufgrund neuer Minen-

projekte, guter Versorgung der Hütten und geplanter Wartungsstillstände erwartet

Altkupfer und Recyclingrohstoffe»

Gutes Angebot am Altkupfermarkt durch anhaltend hohe Kupferpreise

»

Raffinierlöhne für Altkupfer liegen auf gutem Niveau

14. Februar 2013 18

Agenda

1.

Marktposition

2.

Entwicklung Kupfermarkt

3.

Finanzdaten

4.

Strategie und Ausblick

14. Februar 2013 19

Aurubis erzielt ein sehr gutes Ergebnis im 1. Quartal 2012/13 wegen Sondereffekt

3 Monate GJ 2012/133 Monate

GJ 2011/12

EBT operativ (Mio. €) 140 86

Netto Cashflow (Mio. €) 88 19

ROCE (%) (rollierend

4 Quartale, operativ) 22,6 23,9

14. Februar 2013 20

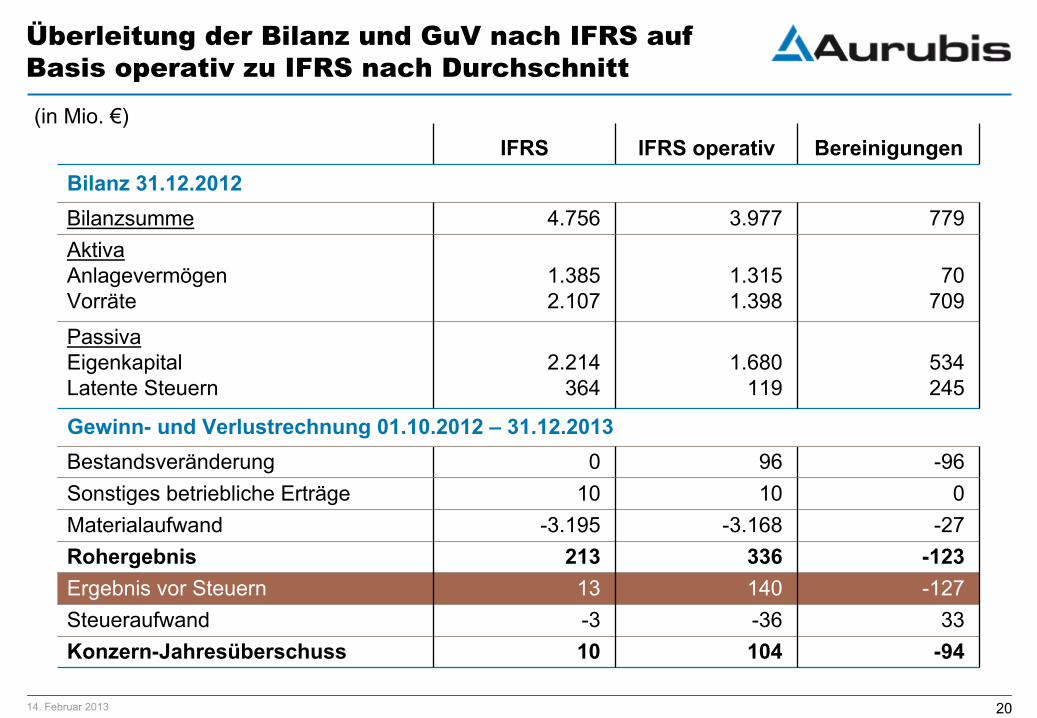

Überleitung der Bilanz und GuV

nach IFRS auf Basis operativ zu IFRS nach Durchschnitt

(in Mio. €)IFRS IFRS operativ Bereinigungen

Bilanz 31.12.2012Bilanzsumme 4.756 3.977 779Aktiva

Anlagevermögen

Vorräte1.3852.107

1.3151.398

70709

PassivaEigenkapitalLatente Steuern

2.214364

1.680119

534245

Gewinn-

und Verlustrechnung 01.10.2012 –

31.12.2013Bestandsveränderung 0 96 -96Sonstiges betriebliche Erträge 10 10 0Materialaufwand -3.195 -3.168 -27Rohergebnis 213 336 -123Ergebnis vor Steuern 13 140 -127Steueraufwand -3 -36 33Konzern-Jahresüberschuss 10 104 -94

14. Februar 2013

Sehr hohes operatives Ergebnis im 1. Quartal durch Sondereffekte beeinflusst

Überleitung IFRS zu operativ in Q1:»

Bereinigungen enthalten Effekte aus der Bestandsbewertung in Höhe von 123 Mio. €. Darüber hinaus wurde die aus der Luvata

Kaufpreisallokation resultierende Abschreibungen i.H.v. 4 Mio. €

korrigiert.Sondereffekt: »

Stichtagsbedingt niedrige Edelmetallbestände führten zu einem positiven Ergebniseffekt in Höhe von 65 Mio. €. Wir erwarten eine Umkehrung des Effekts in den kommenden Quartalen.

Wesentliche operative Ergebnisfaktoren in Q1 ggü. Vorjahr:»

Der Durchsatz von Kupferkonzentraten lag über dem des Vorjahres. Gleichzeitig konnten höhere Schmelzlöhne vereinnahmt werden.

»

Der Säureabsatz konnte durchsatzbedingt gesteigert werden, allerdings lagen die Absatzpreise unter dem sehr hohen Vorjahresniveau.

»

Es wurde ein gutes Metallausbringen bei hohen Metallpreisen erzielt.

»

Aufgrund schwacher Märkte lagen die Absatzmengen für alle wesentlichen Kupferprodukte unter Vorjahresniveau. Die Formataufpreise für die Kupferprodukte bewegten sich insgesamt auf stabilem Niveau.

* inkl. Ergebnisanpassung aus Restatement

(23 Mio. €)

EBT (in Mio. €, gerundet)

13

127 140

1. Quartal GJ 2011/12

1. Quartal GJ 2012/13

Bereinigungen Operatives EBTEBT IFRS

213 -127

86

Bereinigungen Operatives EBTEBT IFRS*

14. Februar 2013 22

Ergebnisverbesserung gegenüber Vorjahr durch Sondereffekt begründet

3 Monate 3 Monate Veränderung

2012/13 2011/12 Absolut Relativ

Umsatz Mio. € 3.395 3.151 244 +8 %

Rohergebnis Mio. € 336 285 51 +18 %

EBITDA Mio. € 174 123 51 +42 %

EBIT Mio. € 148 96 52 +53 %

EBT Mio. € 140 86 54 +63 %

Konzernüberschuss Mio. € 104 59 45 +75 %

Return on Capital Employed

(ROCE)* % 22,6 23,9 -1,3

(nach IFRS operativ)

*rollierend

4 Quartale

14. Februar 2013 23

Kennzahlenentwicklung Aurubis-Konzern

31.12.2012operativ

31.12.2011 operativ Zielwert

RentabilitätROCE 22,6 23,9 15 %Kapitalstruktur-

Eigenkapitalquote (EK/BS)-

Anlagendeckung (EK/AV)-

Anlagenintensität (AV/UV)

42,3 %127,8 %50,2 %

36,9 % 114,5 %48,8 %

> 40 %> 120 %< 55 %

Schulden-

und Zinsdeckung-

Netto-Finanzverbindlichkeiten / EBITDA 0,1 0,5 < 3-

EBITDA/Zinsergebnis 16,2 11,9 > 5

Liquidität-

Liquidität 2. Grades 93,4% 80,8 % > 100 %

(auf Basis IFRS operativ)

14. Februar 2013 24

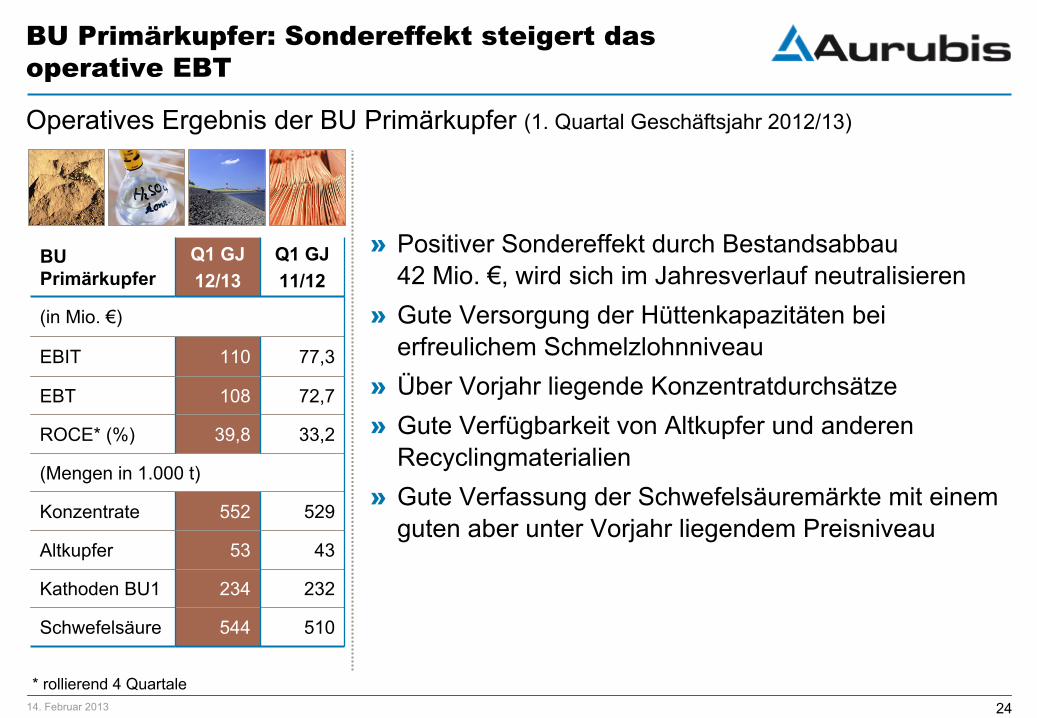

»

Positiver Sondereffekt durch Bestandsabbau 42 Mio. €, wird sich im Jahresverlauf neutralisieren

»

Gute Versorgung der Hüttenkapazitäten bei erfreulichem Schmelzlohnniveau

»

Über Vorjahr liegende Konzentratdurchsätze »

Gute Verfügbarkeit von Altkupfer und anderen Recyclingmaterialien

»

Gute Verfassung der Schwefelsäuremärkte mit einem guten aber unter Vorjahr liegendem Preisniveau

BU Primärkupfer: Sondereffekt steigert das operative EBT

Operatives Ergebnis der BU Primärkupfer (1. Quartal Geschäftsjahr 2012/13)

BU

Primärkupfer

Q1 GJ12/13

Q1 GJ11/12

(in Mio. €)

EBIT 110 77,3

EBT 108 72,7

ROCE* (%) 39,8 33,2

(Mengen in 1.000 t)

Konzentrate 552 529

Altkupfer 53 43

Kathoden BU1 234 232

Schwefelsäure 544 510

* rollierend

4 Quartale

14. Februar 2013 25

BU Recycling/Edelmetalle: Operatives Ergebnis durch geringere Durchsätze belastet

Operatives Ergebnis der BU Recycling / Edelmetalle (1. Quartal Geschäftsjahr 2012/13)

»

Positiver Sondereffekt in Höhe von 23 Mio. €

durch Bestandsabbau

»

Schmelzlöhne für Altkupfer erreichen nicht das gute Vorjahresniveau

»

16-tägiger planmäßiger Reparaturstillstand des KRS belastet das Ergebnis der BU, Durchsätze und Kathodenproduktion deshalb unter Vorjahresniveau

»

Die gute Situation auf den Altkupfermärkten hält an

BU Recycling/ Edelmetalle

Q1 GJ

12/13

Q1 GJ11/12

(in Mio. €)

EBIT 45,9 28,9

EBT 42,4 27,1

ROCE* (%) 60,4 68,0

(Mengen in 1.000 t)

KRS-Durchsatz 57 76

Altkupfer 31 28

Kathoden BU 2 50 51

* rollierend

4 Quartale

14. Februar 2013 26

BU Kupferprodukte: Ergebnis durch schwache Produktnachfrage belastet

Operatives Ergebnis der BU Kupferprodukte (1. Quartal Geschäftsjahr 2012/13)

»

Schwache europäische Nachfrage belastet weiter das Ergebnis der BU

»

Rod Produktion -19 %, Strangguss -24 %»

Restrukturierungsmaßnahmen der Business Lines Rod + Shapes

und Flat

Rolled

Products

werden

fortgesetzt. »

Verstärkte Kosteneinsparungsmaßnahmen wirkten der schwachen Nachfrage entgegen

»

Nachfrageimpulse werden aus Nordamerika und Fernost erwartet.

* rollierend

4 Quartale

BU Kupfer-

produkte

Q1 GJ12/13

Q1 GJ11/12

(in Mio. €)

EBIT 1,5 0,7

EBT -0,5 -2,8

ROCE* (%) 3,4 8,4

(Mengen in 1.000 t)

Gießwalzdraht 127 156

Strangguss 28 37

Kupferflach-

produkte 46 48

14. Februar 2013 27

Stabile Aktionärsstruktur

Aktionärsstruktur

~31%

~44%

~25%

Salzgitter AG

InstitutionelleAnleger

Private Anleger

»

Börsengang in 1998»

gehört dem Prime Standard-Segment der Deutschen Börse an

»

ist im MDAX, dem Euro Stoxx

600 und dem

Global Challenges Index (GCX) gelistet

14. Februar 2013

5 €

10 €

15 €

20 €

25 €

30 €

35 €

40 €

45 €

50 €

55 €

1/04

1/05

1/06

1/07

1/08

1/09

1/10

1/11

1/12

1/13

Schlusskurs Aurubis-Aktie (Xetra)

Die Aurubis-Aktie

hat sich gut entwickelt

200 Tage Durchschnitt

Vergleich Aurubis-Aktie

mit Indices

28

Marktkapitalisierung

am 13.02.2013:ca. 2,4 Mrd. €

80%

90%

100%

110%

120%

130%

140%

150%

160%

170%

10/1

0

1/11

4/11

7/11

10/1

1

1/12

4/12

7/12

10/1

2

1/13

AurubisDAXMDAX

14. Februar 2013 29

Agenda

1.

Marktposition

2.

Entwicklung Kupfermarkt

3.

Finanzdaten

4.

Strategie und Ausblick

14. Februar 2013 30

Integrierte Kupfererzeugungs-

und Verarbeitungs- kompetenz

Basis unserer Wachstumsstrategie

Verantwortung

Verb

esse

rung

Wachstum

Optimierte Stand-Alone-

Position

EuropäischePlattform

Global Player

14. Februar 2013 31

Aurubis baut Konzentratkapazitäten aus

Hamburg»

Erhöhung der Durchsatzkapazität von Kupferkonzentraten von 1,1 Mio. t auf 1,25 Mio. t

»

Steigerung der Kathodenproduktion auf 416.000 t

»

Verbesserung der Kathodenqualität sowie Erhöhung der Stromausbeute der Elektrolyse

»

Gesamtinvestitionen in Höhe von ca. 50 Mio. €»

Projekt wird im GJ 2012/13 abgeschlossen

Pirdop»

Erhöhung der Durchsatzkapazität von Kupferkonzentraten von 1 Mio. t auf 1,3 Mio. t

»

Gesamtinvestition von 44 Mio. €»

Projekt wird im GJ 2013/14 abgeschlossen

TANKHOUSE

14. Februar 2013 32

Inbetriebnahme des Projektes zur Erweiterung der Verarbeitung von Anodenschlämme erfolgt 2013

»

Erhöhung der Wertschöpfung durch vollständige, interne Verarbeitung der konzerneigenen edelmetallhaltigen Anodenschlämme

»

Investition von ca. 50 Mio. €

am Standort Hamburg

»

Probebetriebstart im Mai 2013

14. Februar 2013 33

Restrukturierung und Optimierung der Business Line Flachprodukte schreitet voran

»

Ein umfangreiches Restrukturierungs-

und Optimierungsprogramm wird derzeit umgesetzt

»

Investitionen von 10-15 Mio. €

im Zusammenhang mit der Verlagerung der Produktion von Finspång

(Schweden,190

Mitarbeiter), nach Zutphen

(Niederlande) und Buffalo (USA) bis Ende 2013

»

Projekt „New Buffalo“

zur Ertragssteigerung und Kostensenkung liefert erste Ergebnis-

verbesserungen»

Beginn weiterer Projekte zur Kosten-

verbesserung, Produktivitätssteigerung und zum Ausbau der Produktionskompetenz an den europäischen Standorten

»

Positiver Ergebnisbeitrag in schwierigem Marktumfeld erwartet

Pori

Finspång

Zutphen

Stolberg

Buffalo

14. Februar 2013 34

Großstillstand der Konzentratverarbeitung am Standort Hamburg im September/Oktober 2013

»

Grundlegende Instandsetzung der Kernaggregate in der Primärkupfererzeugung

»

Investitionen: ca. 50 Mio. €

auf 2 Geschäfts- jahre

verteilt

»

Dauer des Stillstands: ca. 7 Wochen

»

Durchsatzausfall: ca. 150.000 t Konzentrate, entsprechend weniger Schwefelsäure

»

Kathodenproduktion aufgrund höherer Anodenproduktion an anderen Standorten auf Vorjahresniveau geplant

14. Februar 2013 35

Stabile Geschäftsentwicklung aufgrund positiver Beschaffungsmärkte erwartet

»

Wir erwarten einen weiterhin robusten Kupfermarkt mit volatilen Kupferpreisen auf hohem Niveau

»

Wir erwarten eine gute Verfügbarkeit von Kupferkonzentraten bei einem Anstieg der Benchmark-TC/RCs

auf US$ 70/t und cents

7/lb

»

Wir erwarten eine gute Verfügbarkeit von Altkupfer und anderen Recyclingmaterialien bei zufriedenstellenden Raffinierlöhnen

»

Wir gehen trotz eines Großstillstandes in September/Oktober 2013 von insgesamt hohen Rohstoffdurchsätzen aus

»

Nach einer sich abschwächenden Schwefelsäurenachfrage rechnen wir mit einer Erholung der Märkte im vierten Quartal unseres Geschäftjahres

»

Wir erwarten weiterhin eine schwache Nachfrage nach Kupferprodukten in Europa, gehen aber von einer Verbesserung in Nordamerika aus

Aufgrund des guten Ergebnisses im ersten Quartal und des stabilen Ausblicks auf unseren wesentlichen Märkten erwarten wir für das Gesamtjahr ein zufriedenstellendes Ergebnis.

14. Februar 2013 36

Finanzkalender

Finanzkalender für das Geschäftsjahr 2012/13

»

Hauptversammlung: 28. Februar 2013

»

Veröffentlichung des Ergebnisses der ersten 6 Monate: 14. Mai 2013

»

Veröffentlichung des Ergebnisses der ersten 9 Monate: 13. August 2013

»

Capital Markets Days in Hamburg

22./23. August 2013

14. Februar 2013 373737

Ertragslage 3 Monate 2012/13

und Strategie der Aurubis AG

14. Februar 2013 38

IR Ansprechpartner

»

Dieter Birkholz Investor Relations

+49 40 7883-3969 [email protected]

»

Angela Seidler Leiterin Investor Relations

+49 40 7883-3178 [email protected]

»

Ken Nagayama Investor Relations

+49 40 7883-3179 [email protected]

14. Februar 2013

Warum die Aurubis-Aktie

kaufen?

»

Diversifiziertes Geschäftsmodell mit führender Position entlang der Kupfer-Wertschöpfungskette

»

Innovatives substanzstarkes Unternehmen mit hoher Expertise in Metallextraktion, -verarbeitung und Recycling

»

Aurubis produziert für Zukunftsmärkte (alternative-/ erneuerbare Energie; Elektroindustrie)

»

Risikoaverses Geschäftsmodell mit erstklassigen Risk Management Systemen

»

Exzellente Ergebnishistorie; Stabile Bilanzstruktur und Cashflow-Entwicklung

»

Nachhaltiges Investment: umweltfreundlich und ressourcen- schonend

»

Stabile Shareholder Struktur »

Konstante Dividendenpolitik

14. Februar 2013 40

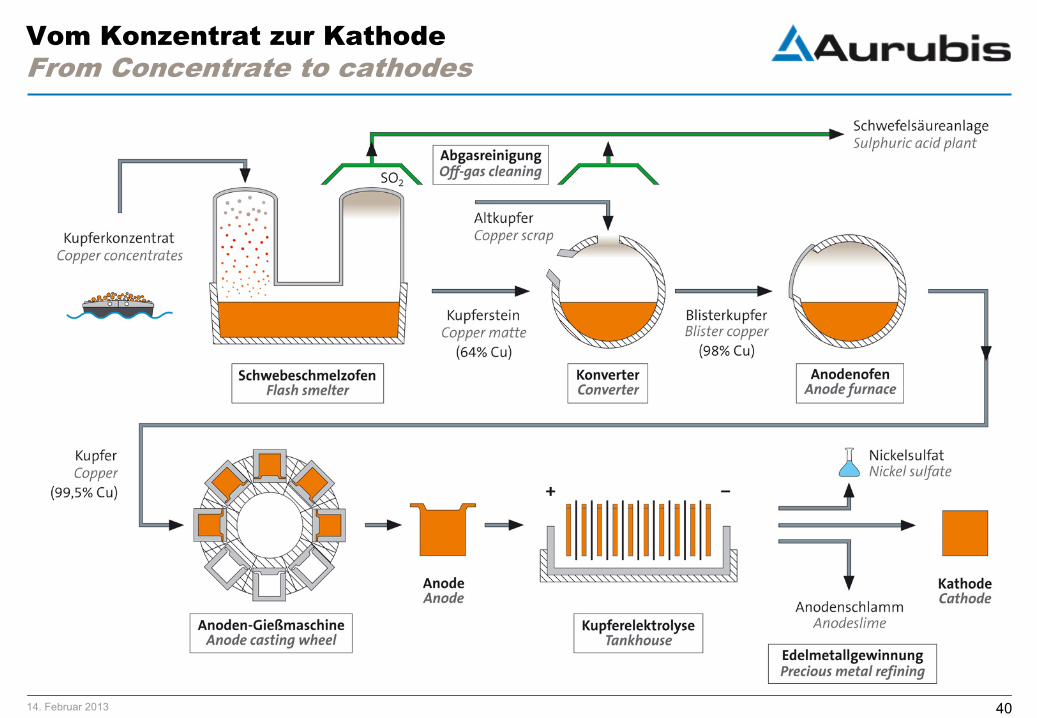

Vom Konzentrat zur Kathode From Concentrate to cathodes

14. Februar 2013 41

Unternehmensporträt

»

Gegründet in 1866 als Norddeutsche Affinerie

AG in Hamburg»

Börsengang in 1998

»

Umbenennung in 2009 nach Akquisition von Cumerio

»

16 Produktionsstandorte in 11 europäischen Ländern sowie Nordamerika mit rund 6.300 Mitarbeitern

»

Zweitgrößter Kupferkathodenproduzent der Welt mit einer jährlichen Produktion von etwa 1,1 Mio. t Kupferkathoden

»

Nr. 1 weltweit im Kupferrecycling »

Größter Gießwalzdrahtproduzent (Rod) weltweit

»

Weltweit

führender

Hersteller

von Kupferfolien, Flach-

und Walzprodukten

»

Produktionskapazitäten für rund 1,3 Mio. t unterschiedlicher Kupferprodukte

»

International führende Position im Umweltschutz

Aurum

+ Rubrum = das rote Gold = Aurubis

14. Februar 2013 42

Überblick der Ergebnistreiber von Aurubis

TC/RCSchmelz-

und Raffinierlohn = Zahlungen der Minen an die Hütten, um Kupferkonzentrat zu Kathoden zu verarbeiten. Zentrale Ergebnisgröße der Hütten –

maßgeblich durch Konzentratangebot und -nachfrage beeinflusst

RCRaffinierlohn = Entgelt für die Verarbeitung von Altkupfer, Blister

und Recycling-

Materialien zu Kathoden, maßgeblich durch die Situation auf den europäischen Schrottmärkten beeinflusst

Metallpreise Preisrisiken grundsätzlich bei Aurubis durch Hedging

eliminiert; starker Einfluss auf Umsatzerlöse und Working

Capital, auch bei unseren Kunden

KathodenprämieAufpreis für qualitativ hochwertige Kathoden (Grade A), Prämie für die Lieferung von Kathoden, gezahlt vom Kunden; drückt die Knappheit in strukturellen unterversorgten Märkten aus

Formataufpreis Weiterverarbeitungspreise für die Umwandlung von Kathoden in Kupferprodukte (Gießwalzdraht, Formate, Bänder, etc.), gezahlt vom Kunden

Schwefelsäure Schwefelsäure (H2

SO4

) ist ein Kuppelprodukt der Konzentratverarbeitung, grundsätzlich gilt: pro t Konzentrateinsatz wird etwa 1 t Schwefelsäure produziert.

14. Februar 2013 43

Rechtlicher Hinweis

Zukunftsgerichtete Aussagen

Dieses Dokument enthält in die Zukunft gerichtete Aussagen einschließlich Aussagen zu den Zielen, Plänen, Erwartungen und Absichten der Aurubis, die mit Risiken und Unsicherheiten behaftet sind.Der Leser sollte vorsichtig sein, weil in die Zukunft gerichtete

Aussagen bekannte

und unbekannte Risiken beinhalten und auf signifikanten wirtschafts-, unternehmens-

und wettbewerblichen

Unsicherheiten und Eventualitäten basieren,

die nicht im Wirkungskreis der Aurubis liegen.Sollte sich eine oder mehrere dieser Unsicherheiten und Eventualitäten eintreten oder sollten sich zugrunde gelegte Annahmen als unrichtig erweisen, könnten die tatsächlichen Ergebnisse wesentlich von den erwarteten, überschlägig geschätzten bzw. geplanten Ergebnissen abweichen.

Top Related