Languages

Pages

Legal

DirectInvoiceControl DE

e-Invoice

Chancen und Risiken

Rechtliche Grundlagen seit 1. Juli 2011

Welche Regeln müssen beachtet werden?

Prozessbeispiele

Fazit und Kosten-Nutzen-Bewertung

Weiterführende Informationen

Gliederung

1.

5.

2.

3.

4.

e-Invoice - Chancen und Risiken

Geänderte EU-Richtlinie zur Rechnungsstellung vom 13.07.2010

Gleichstellung von Papierrechnungen und elektronischen Rechnungen

Keine erhöhten Anforderungen an Papier- oder elektronische Rechnung

Elektronische Signatur / EDI-Verfahren kein zwingender Bestandteil mehr

bei elektronischer Rechnungsstellung, aber weiterhin möglich

Innerbetriebliches Kontrollverfahren, das die Echtheit der Herkunft und die

Unversehrtheit des Inhalts sowie die Lesbarkeit sicher stellt

Umsetzung der EU-MwStSysRL in nationales Recht zum 1. Juli 2011:

BMF-Schreiben „Vereinfachung der elektronischen Rechnungsstellung“

Umsetzung EU-weit bis spätestens 31.12.2012

Rechtliche Grundlagen seit 1. Juli 2011

e-Invoice - Chancen und Risiken

Vorsteuerabzugsberechtigung durch

- Besitz der Rechnung und

- Vollständigkeit/Richtigkeit nach § 14 UStG

Innerbetriebliches Kontrollverfahren mit

verlässlichem Prüfpfad

Elektronische Rechnungsübermittlung erfordert die Zustimmung des

Empfängers (Duldung bei Stillschweigen)

Revisionssichere Archivierung der Rechnung

Vorgaben seitens § 146/147 AO, GoBS und GDPdU

(evtl. zzgl. Verfahrensbeschreibung)

Welche Regeln müssen beachtet werden?

e-Invoice - Chancen und Risiken

Innerbetriebliches Kontrollverfahren mit verlässlichem Prüfpfad

„Verfahren, das der Rechnungsempfänger zum Abgleich der Rechnung

mit seiner Zahlungsverpflichtung einsetzt“

Kernfrage: Entspricht die Rechnung der erbrachten Leistung/Ware?

Richtige Leistung, richtiger Leistender, richtiges Entgelt,

richtiger Zahlungsempfänger?

Prüfpfad:

Welche Regeln müssen beachtet werden?

e-Invoice - Chancen und Risiken

Lesbarkeit der Rechnung

Herkunft der Rechnung (Authentizität)

Unversehrtheit des Inhalts (Integrität)

Sachliche Richtigkeit der Rechnung

Rechnung, Buchung und Zahlung müssen sich

aufeinander beziehen (Geschäftsbriefe, Verträge,

Bestellung, Lieferschein)

Form obliegt dem Unternehmen selbst

DirectInvoiceControl bietet die Möglichkeit das innerbetriebliche

Kontrollverfahren lückenlos abzubilden.

Lesbarkeit der Rechnung

„Die Rechnung muss in einer für das menschliche Auge lesbaren Form

geschrieben sein.“

Mögliche Darstellungsformen

Welche Regeln müssen beachtet werden?

e-Invoice - Chancen und Risiken

Eher gemeint: menschenlesbar darzustellen

=> Darstellung von Inhalten

=> Darstellung der Pflichtfelder

=> Darstellung in Listenform

Papier

Geeigneter Viewer

Strukturierte Daten

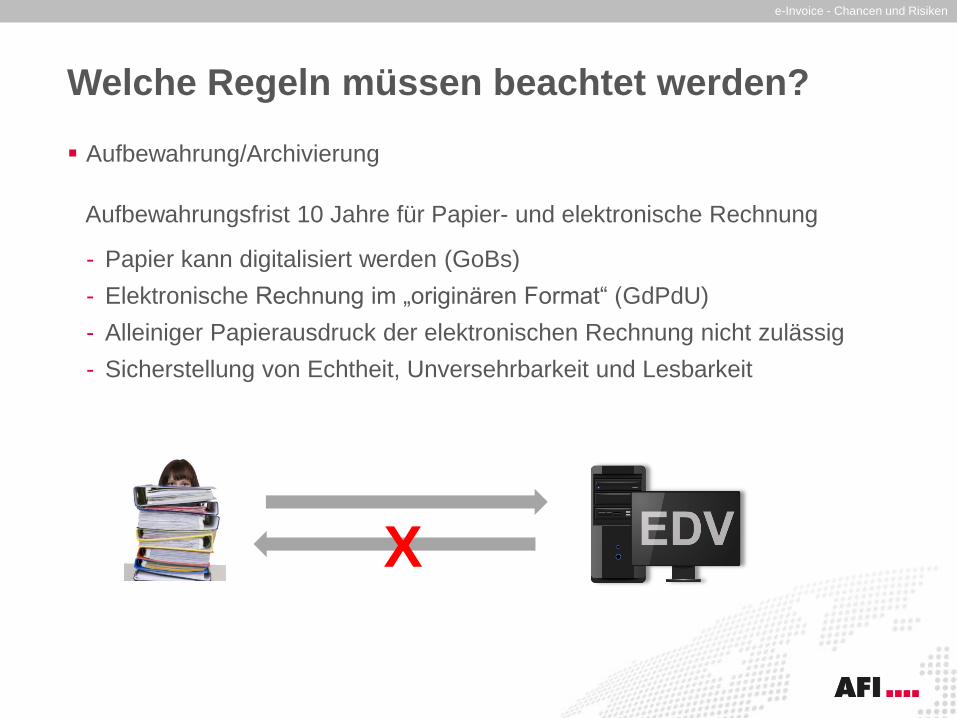

Aufbewahrung/Archivierung

Aufbewahrungsfrist 10 Jahre für Papier- und elektronische Rechnung

- Papier kann digitalisiert werden (GoBs)

- Elektronische Rechnung im „originären Format“ (GdPdU)

- Alleiniger Papierausdruck der elektronischen Rechnung nicht zulässig

- Sicherstellung von Echtheit, Unversehrbarkeit und Lesbarkeit

Welche Regeln müssen beachtet werden?

e-Invoice - Chancen und Risiken

X

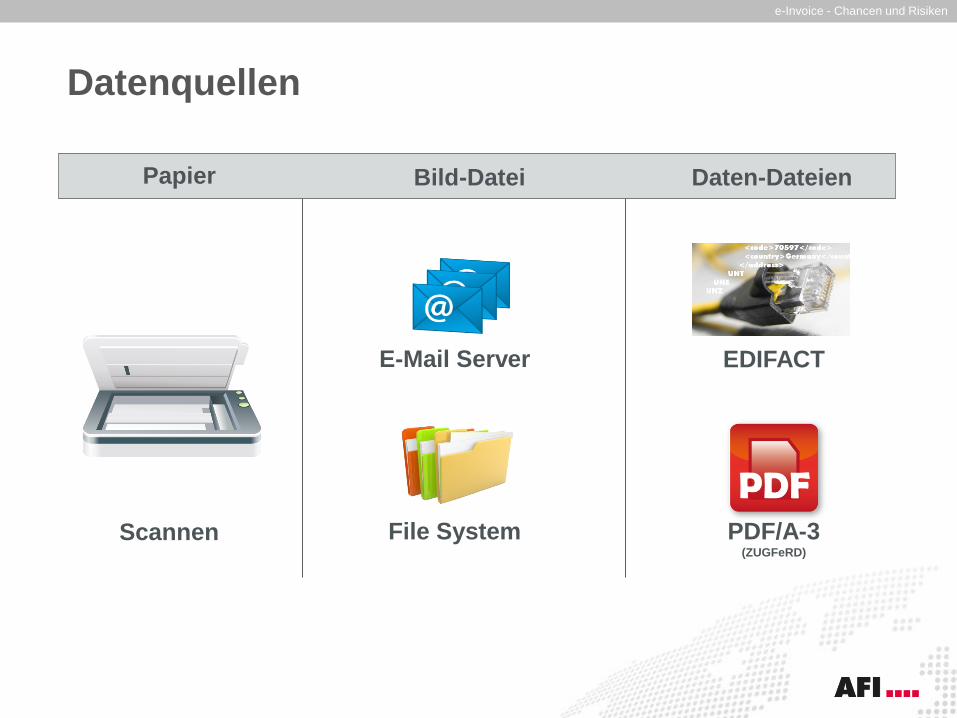

Datenquellen

e-Invoice - Chancen und Risiken

EDIFACT

PDF/A-3(ZUGFeRD)

File System

Bild-Datei Daten-DateienPapier

E-Mail Server

Scannen

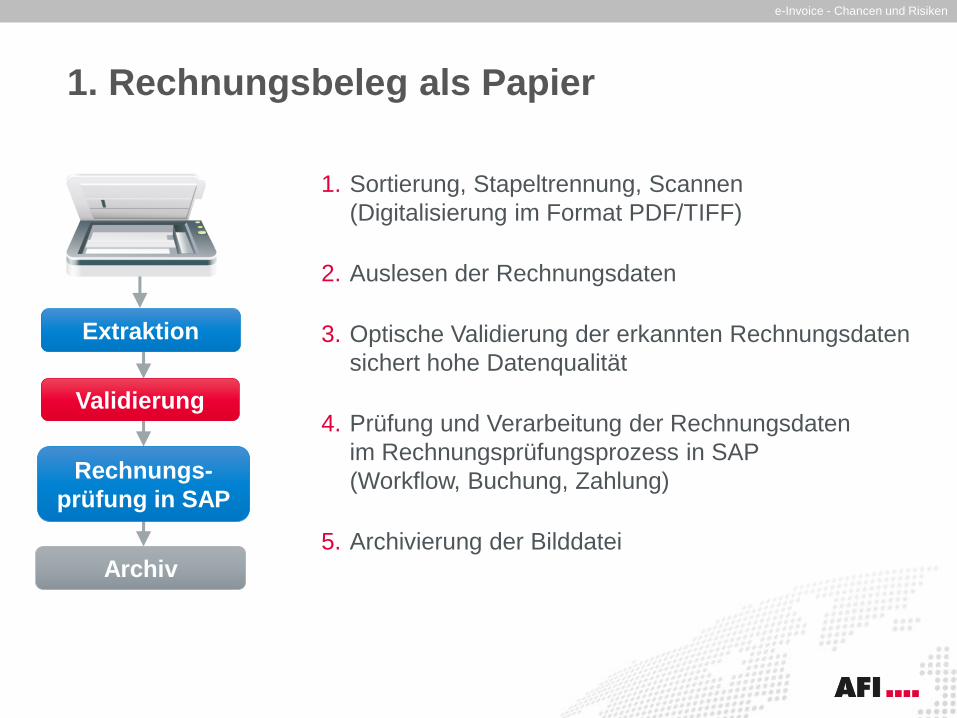

1. Rechnungsbeleg als Papier

e-Invoice - Chancen und Risiken

Rechnungs-

prüfung in SAP

Extraktion

Validierung

Archiv

1. Sortierung, Stapeltrennung, Scannen

(Digitalisierung im Format PDF/TIFF)

2. Auslesen der Rechnungsdaten

3. Optische Validierung der erkannten Rechnungsdaten

sichert hohe Datenqualität

4. Prüfung und Verarbeitung der Rechnungsdaten

im Rechnungsprüfungsprozess in SAP

(Workflow, Buchung, Zahlung)

5. Archivierung der Bilddatei

2. Rechnungsbeleg als Bild-Datei

e-Invoice - Chancen und Risiken

Rechnungs-

prüfung in SAP

Extraktion

Validierung

Archiv

1. Automatische Abholung der Rechnungsbelege

aus E-Mail-Account oder File System

(Bilddatei liegt als PDF/TIFF vor)

2. Auslesen der Rechnungsdaten

3. Optische Validierung der erkannten Rechnungsdaten

sichert hohe Datenqualität

4. Prüfung und Verarbeitung der Rechnungsdaten

im Rechnungsprüfungsprozess in SAP

(Workflow, Buchung, Zahlung)

5. Archivierung der Bilddatei

E-Mail File

3. Elektronische Rechnungsdatei

e-Invoice - Chancen und Risiken

Rechnungs-

prüfung in SAP

Archiv

1. Automatische Abholung der elektronischen

Rechnungsdatei aus E-Mail-Account oder

Filesystem oder e-Invoice Dienstleister

2. EDI-Rechnungsdatenformate sind definiert z.B. als

ELFE, ELMO, AIRPLUS, IFC, etc.

3. Automatische Konvertierung, Prüfung, Kontierung

und regelbasierte Verarbeitung der Daten im

Rechnungsprüfungsprozess in SAP

(Bilddatei für Workflow bereitstellen)

4. Archivierung der Rechnungsdatei

und der optionalen Bilddatei

EDI-Datenformat

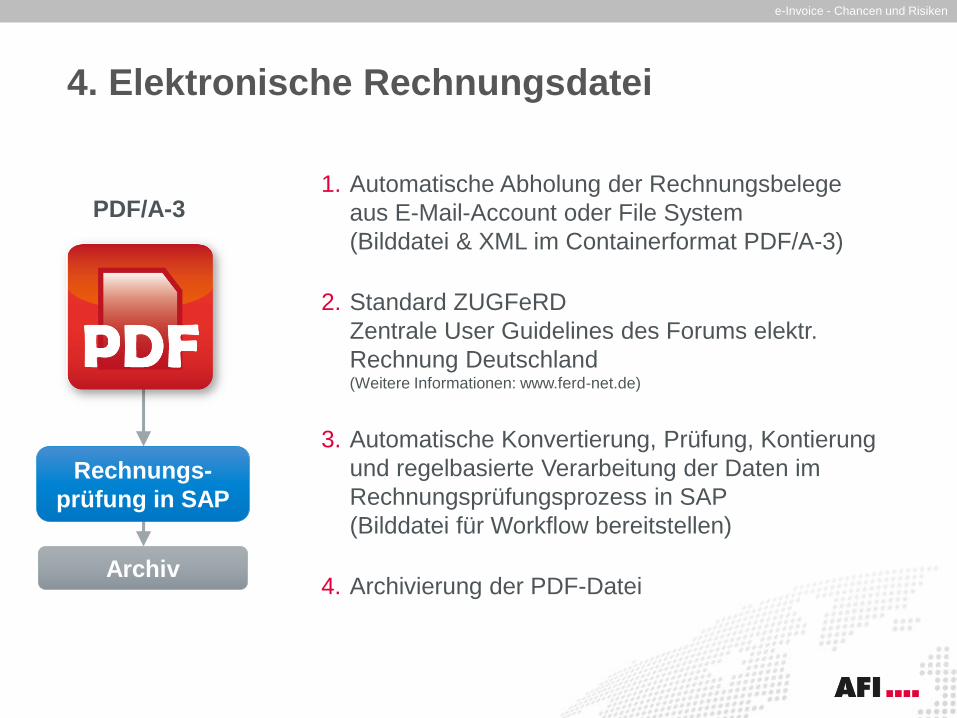

4. Elektronische Rechnungsdatei

e-Invoice - Chancen und Risiken

Rechnungs-

prüfung in SAP

Archiv

1. Automatische Abholung der Rechnungsbelege

aus E-Mail-Account oder File System

(Bilddatei & XML im Containerformat PDF/A-3)

2. Standard ZUGFeRD

Zentrale User Guidelines des Forums elektr.

Rechnung Deutschland (Weitere Informationen: www.ferd-net.de)

3. Automatische Konvertierung, Prüfung, Kontierung

und regelbasierte Verarbeitung der Daten im

Rechnungsprüfungsprozess in SAP

(Bilddatei für Workflow bereitstellen)

4. Archivierung der PDF-Datei

PDF/A-3

Die Umsetzungsvarianten im Überblick

e-Invoice - Chancen und Risiken

Rechnungsprüfung in SAP

Extraktion

Validierung

Archiv

Bild-Datei

Rechnungsdaten

Bild-Datei & Rechnungsdaten

Bild-Datei Rechnungsdatenformat & Bilddatei

Optional:

Bilddatei erstellen

DatenformatePapier E-Mail File

Bilddatei & XML

integriert

EDIFACT PDF/A-3(ZUGFeRD)

Schnelle Projektumsetzung, geringer techn.

Aufwand

Lieferanten fordern zunehmend PDF per E-Mail

Reduzierte Scan-Arbeitszeit, aber keine

Einsparung der Arbeitsschritte Datenextraktion,

Validierung und Rechnungsprüfung/Kontierung

Initialer Aufwand, um Prozesse und Formate

abzustimmen und technisch einzurichten

(EDI optional: Lookalike-Dokument erzeugen)

Arbeitsschritte Datenextraktion,

Validierung entfallen

Hohe Automation bei der Rechnungsprüfung,

automatische Kontierung und Buchung erreichbar

Kosten-Nutzen-Bewertung der Varianten

e-Invoice - Chancen und Risiken

E-Mail File

Datenformate

EDIFACT PDF/A-3(ZUGFeRD)

Automatisierung und Beschleunigung des Abrechnungsprozesses

Effiziente Weiterverarbeitung, schnellere Zahlungseingänge und -ausgänge

Kosteneinsparungspotenzial

Abschaffung Papierarchiv

Durchgängigkeit der Prozesse, d. h. keine Medienbrüche

Umwelt

Elektronische Rechnung als Mehrwert

e-Invoice - Chancen und Risiken

Definition e-Invoicing Folie 17

Zu § 14 UStG (§§ 31 bis 34 UStDV) Folien 18-20

Stellvertreterdokument – Lesbarkeit Folie 21

Weitere rechtliche Grundlagen im Internet Folie 22

Übersicht weiterer Informationen

e-Invoice - Chancen und Risiken

E-Invoicing umfasst alle Bereiche der elektronischen

Rechnungserstellung und des papierlosen Versandes der

Rechnungsdaten unabhängig vom Format mittels E-Mail, EDI,

PDF/A-3 (ZUGFeRD) oder Internet

E-Invoicing ist eine moderne, zuverlässige, sichere, rechtskonforme

und papierlose Methode zum Austausch von Rechnungen für Güter,

Dienstleistungen und andere Transaktionen

Definition e-Invoicing

e-Invoice - Chancen und Risiken

(1) Rechnungen sind auf Papier oder vorbehaltlich der Zustimmung des

Rechnungsempfängers elektronisch zu übermitteln (§ 14 Abs. 1 Satz

7 UStG).

Die Zustimmung des Empfängers der elektronisch übermittelten

Rechnung bedarf dabei keiner besonderen Form; es muss lediglich

Einvernehmen zwischen Rechnungsaussteller und

Rechnungsempfänger darüber bestehen, dass die Rechnung

elektronisch übermittelt werden soll.

Die Zustimmung kann z.B. in Form einer Rahmenvereinbarung (z.B. in

den Allgemeinen Geschäftsbedingungen) erklärt werden. Sie kann auch

nachträglich erklärt werden. Es genügt aber auch, dass die

Beteiligten diese Verfahrensweise tatsächlich praktizieren und

damit stillschweigend billigen.

Zu § 14 UStG (§§ 31 bis 34 UStDV) in Kraft seit 01.07.2011

e-Invoice - Chancen und Risiken

Quelle: www.bundesfinanzministerium.de 2013

(2) Eine elektronische Rechnung im Sinne des § 14 Abs. 1 Satz 8 UStG

ist eine Rechnung, die in einem elektronischen Format ausgestellt

und empfangen wird.

Der Rechnungsaussteller ist - vorbehaltlich der Zustimmung des

Rechnungsempfängers - frei in seiner Entscheidung, in welcher

Weise er elektronische Rechnungen übermittelt.

Elektronische Rechnungen können z.B. per E-Mail (ggf. mit Bilddatei-

oder Textdokumentanhang) oder De-Mail (vgl. De-Mail-Gesetz vom 28.

4. 2011, BGBl. I S. 666), per Computer-Fax oder Faxserver, per Web-

Download oder per EDI übermittelt werden.

Eine von Standard-Telefax an Standard-Telefax oder von Computer-

Telefax/Fax-Server an Standard-Telefax übermittelte Rechnung gilt als

Papierrechnung.

Zu § 14 UStG (§§ 31 bis 34 UStDV) in Kraft seit 01.07.2011

e-Invoice - Chancen und Risiken

Quelle: www.bundesfinanzministerium.de 2013

(3) Papier- und elektronische Rechnungen werden ordnungsgemäß

übermittelt, wenn die Echtheit der Herkunft, die Unversehrtheit des

Inhalts und die Lesbarkeit der Rechnung gewährleistet sind; sie sind

auch inhaltlich ordnungsgemäß, wenn alle erforderlichen Angaben nach

§ 14 Abs. 4 und § 14a UStG enthalten sind.

Die Echtheit der Herkunft einer Rechnung ist gewährleistet, wenn

die Identität des Rechnungsausstellers sichergestellt ist. Die

Unversehrtheit des Inhalts einer Rechnung ist gewährleistet, wenn

die nach dem UStG erforderlichen Angaben während der

Übermittlung der Rechnung nicht geändert worden sind.

Zu § 14 UStG (§§ 31 bis 34 UStDV) in Kraft seit 01.07.2011

e-Invoice - Chancen und Risiken

Quelle: www.bundesfinanzministerium.de 2013

§ 14 UStG

(…) Eine Rechnung gilt als lesbar, wenn sie für das menschliche

Auge lesbar ist; Rechnungsdaten, die per EDI-Nachrichten,

XML-Nachrichten oder anderen strukturierten elektronischen

Nachrichtenformen übermittelt werden, sind in ihrem Originalformat

nicht lesbar, sondern erst nach einer Konvertierung.

Stellvertreterdokument - Lesbarkeit

e-Invoice - Chancen und Risiken

Quelle: www.bundesfinanzministerium.de 2013

Bitkom: Vereinfachte Regeln für die elektronische Rechnunghttp://www.bitkom.org/de/presse/74532_72944.aspx

Umsatzsteuer-Anwendungserlass (UStAE) Abschnitt 14.4 http://www.kurs-magazin.de/content/dft,588,471440

ZUGFeRDhttp://www.ferd-net.de

Elektronische Rechnunghttp://de.wikipedia.org/wiki/Elektronische_Rechnung

Der EU-Binnenmarkt – Elektronische Rechnungsstellunghttp://ec.europa.eu/internal_market/payments/einvoicing/index_de.htm

Weitere rechtliche Grundlagen

e-Invoice - Chancen und Risiken

AFI - P.M. Belz Agentur für Informatik GmbHJulius-Hölder-Straße 39, 70597 Stuttgart, Germany

Telefon +49 711 72842 100, Fax +49 711 72842 4884

[email protected], www.afi-solutions.com

Top Related