Languages

Pages

Legal

LE CROWDFUNDING OU LE FINANCEMENT PARTICIPATIF :

UNE ALTERNATIVE CONFORME A L’ETHIQUE MUSULMANE ?

SÉMINAIRE AIDIMM

Anass Patel, 7 décembre 2013

Qui sommes-nous ? Jeune Entreprise Innovante

2

Concepteur de solutions financières EASI pour le marché français.

Spécialiste des techniques de financement conformes à l’éthique musulmane.

Mise en place d’une plateforme de prescription de besoins, crédit et épargne.

Plus d’informations sur www.570easi.com

Problématique

3

Alternative(s) ? - Bancaire - Monétaire - Éthique - Méthodologique - Financière - Opérationnelle - …

Le crowdfunding : des racines très anciennes

Des réseaux (sociaux) et une logique de communauté

Une logique sociale déjà présente dans les sociétés archaïques et pré-modernes : • Potlatch ou don contre don • Tontine ou caisse commune • Informalité…

Les principes qui priment : le lien, la communauté, la confiance, la solidarité plutôt que le prix, le marché

Des réseaux sociaux structurés qui agissent comme moteur de la dynamique de financement :

• Des liens forts : famille, amis proches, frères / sœurs en Dieu • Des liens faibles : connaissances, réseaux professionnels

4

Web 2.0 : nouvelles opportunités pour de nouveaux acteurs

Nouveaux acteurs Nouvelles règles Nouvelles pratiques

Une plus grande efficience du système de financement :

• fort pouvoir de diffusion d’internet

• faibles coûts de fonctionnement

Chacun peut se lancer dans le crowdfunding

Emergence de nouvelles formes d’organisations remettant en cause les structures hiérarchiques et bureaucratiques :

• flexibilité accrue des organisations

• ouverture à l’intelligence collective

De nouveaux modes de collaboration sont envisageables

Des nouvelles technologies catalyseurs de la dynamique communautaire : • Groupes personnels • Groupes professionnels • Communautés d’intérêt • Communautés de pratique

Possibilité d’étendre son réseau au-delà de son premier cercle d’amis et de proches

Démultiplication de la force du modèle du crowdfunding qui conserve son principe fondamental : l’humain et la communauté Démocratisation de l’économie et réappropriation de la finance par l’intelligence collective

5

Source : S. Bureau (ESCP Europe)

6

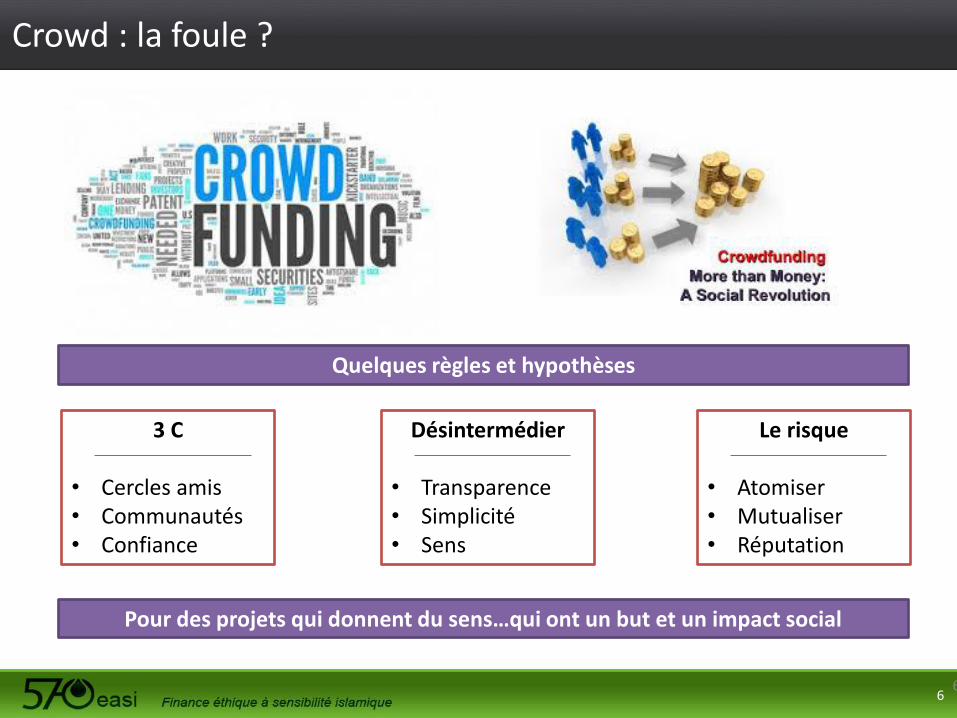

Crowd : la foule ?

3 C

• Cercles amis • Communautés • Confiance

Quelques règles et hypothèses

Désintermédier

• Transparence • Simplicité • Sens

Le risque

• Atomiser • Mutualiser • Réputation

6

Pour des projets qui donnent du sens…qui ont un but et un impact social

7

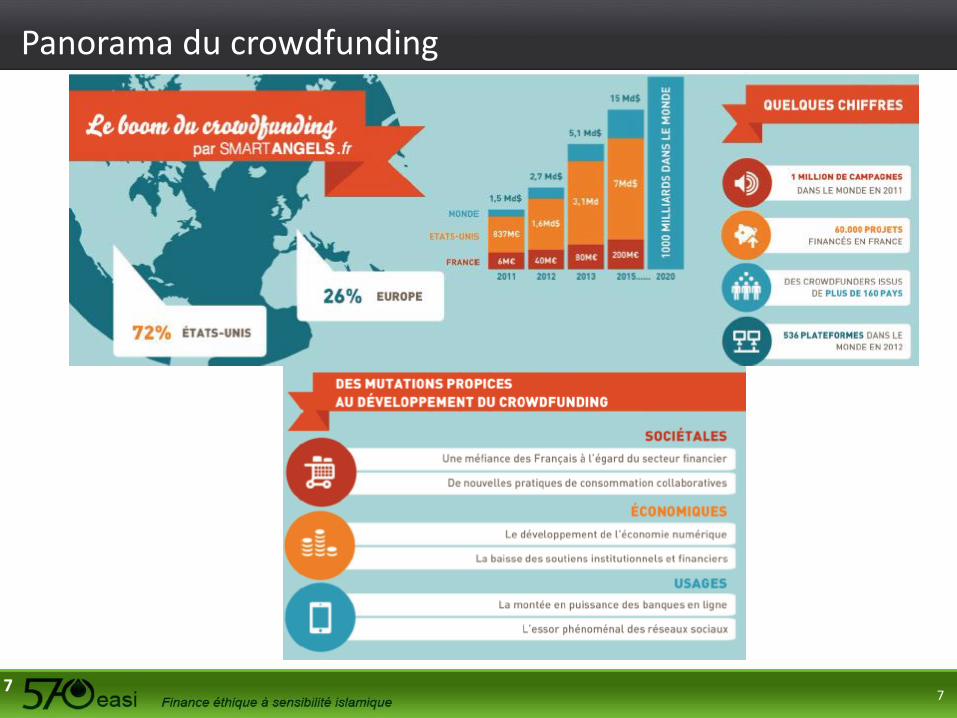

Panorama du crowdfunding

7

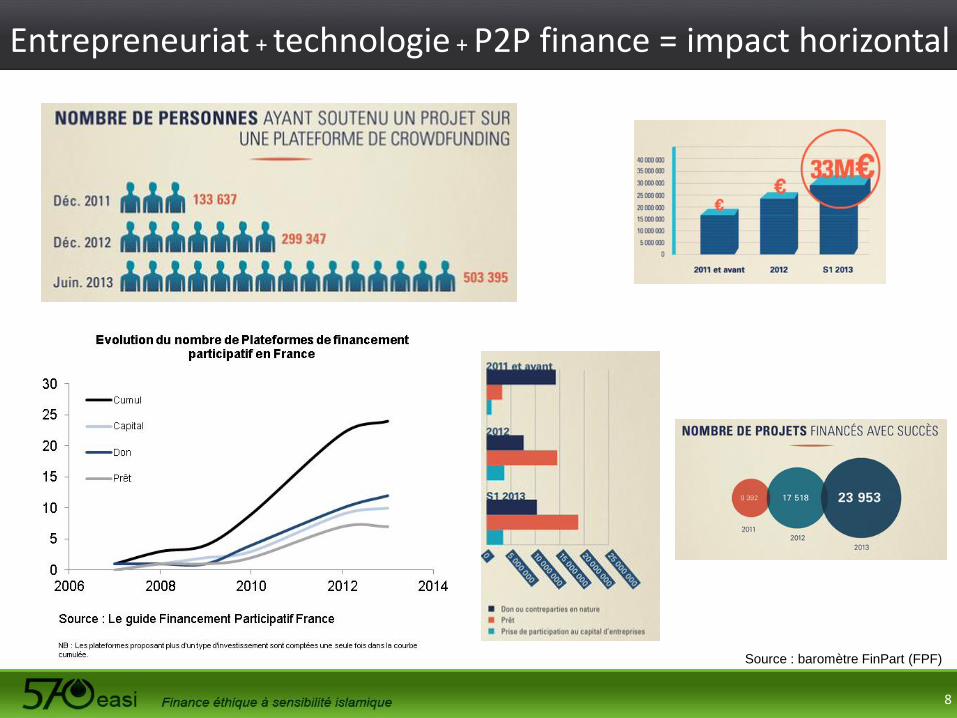

Entrepreneuriat + technologie + P2P finance = impact horizontal

8

Source : baromètre FinPart (FPF)

9

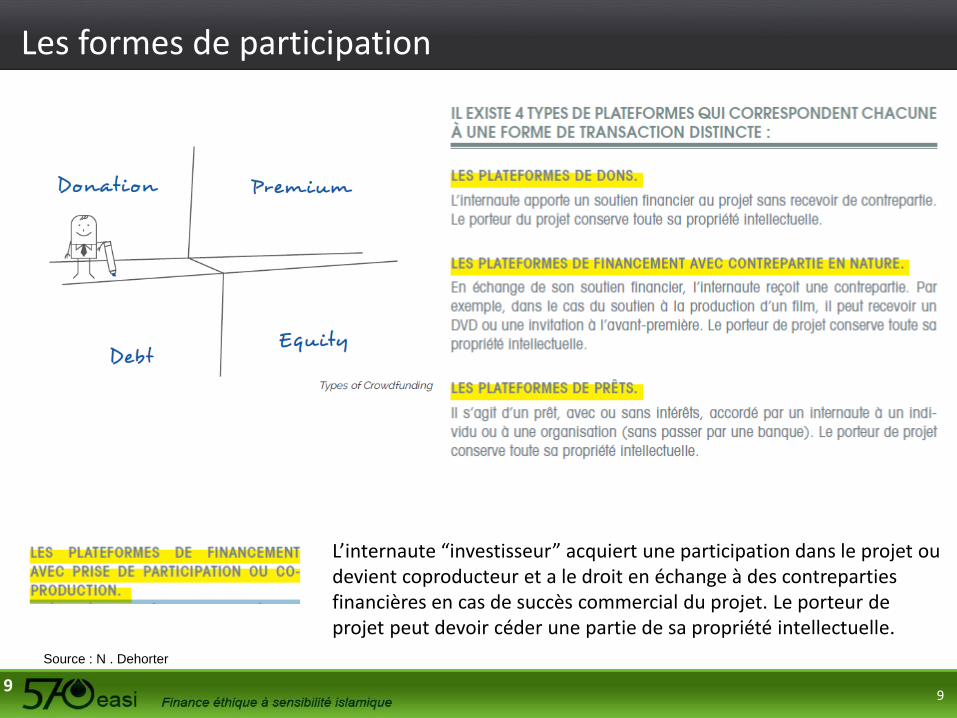

Les formes de participation

L’internaute “investisseur” acquiert une participation dans le projet ou devient coproducteur et a le droit en échange à des contreparties financières en cas de succès commercial du projet. Le porteur de projet peut devoir céder une partie de sa propriété intellectuelle.

9

Source : N . Dehorter

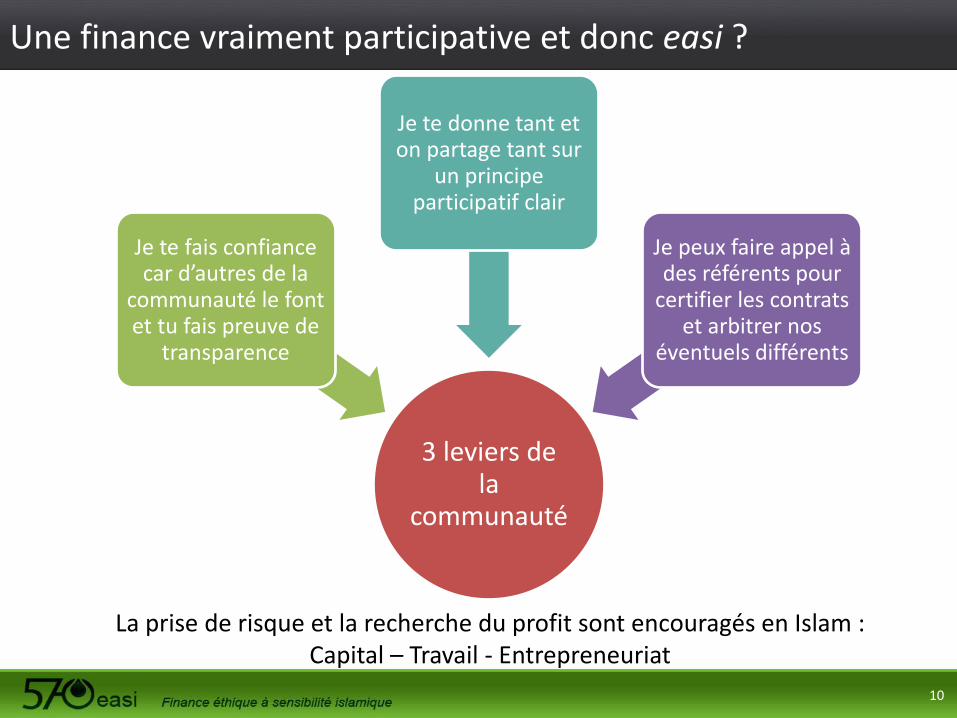

Une finance vraiment participative et donc easi ?

10

3 leviers de la

communauté

Je te fais confiance car d’autres de la

communauté le font et tu fais preuve de

transparence

Je te donne tant et on partage tant sur

un principe participatif clair

Je peux faire appel à des référents pour

certifier les contrats et arbitrer nos

éventuels différents

La prise de risque et la recherche du profit sont encouragés en Islam : Capital – Travail - Entrepreneuriat

Les cercles = la communauté sur quelle base ?

11

Les réseaux de la communauté pour augmenter les réussites?

12

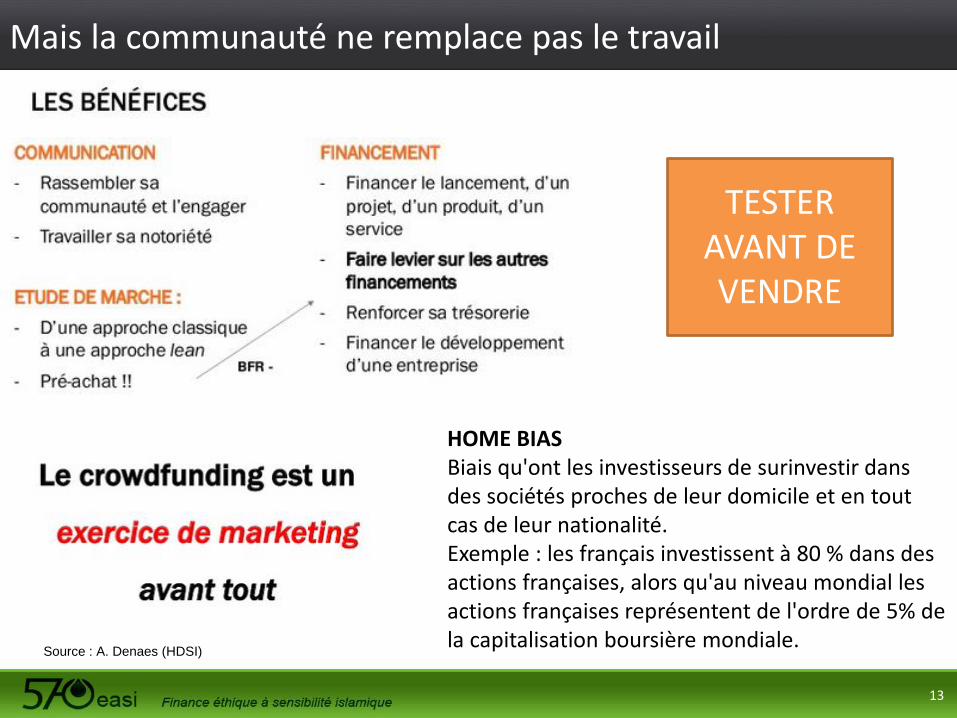

Mais la communauté ne remplace pas le travail

13

Source : A. Denaes (HDSI)

HOME BIAS Biais qu'ont les investisseurs de surinvestir dans des sociétés proches de leur domicile et en tout cas de leur nationalité. Exemple : les français investissent à 80 % dans des actions françaises, alors qu'au niveau mondial les actions françaises représentent de l'ordre de 5% de la capitalisation boursière mondiale.

TESTER AVANT DE VENDRE

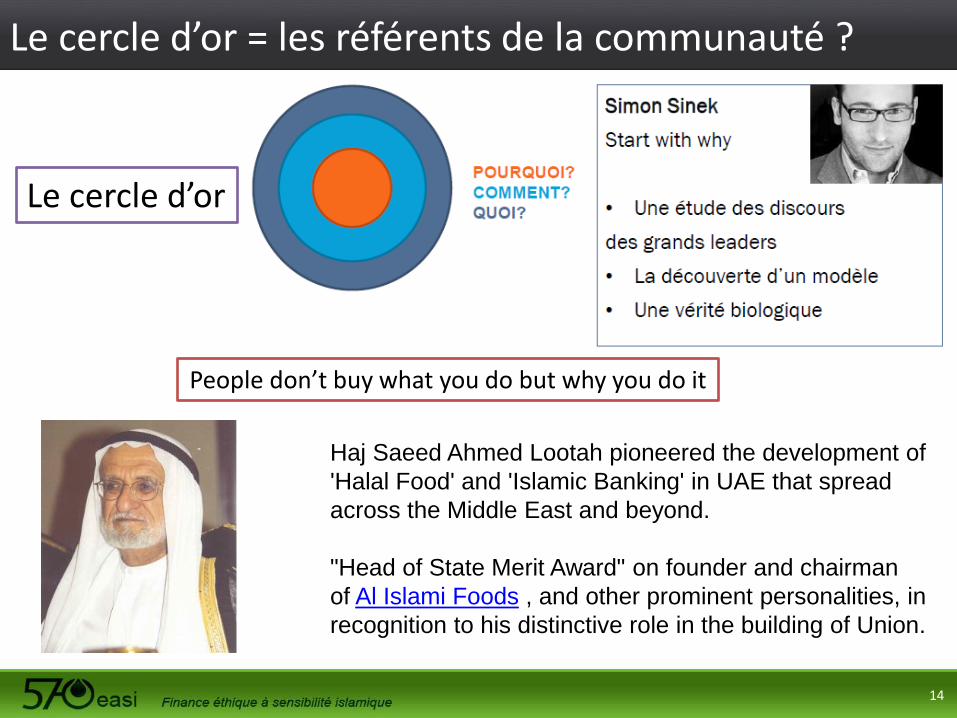

Le cercle d’or = les référents de la communauté ?

14

Le cercle d’or

Haj Saeed Ahmed Lootah pioneered the development of

'Halal Food' and 'Islamic Banking' in UAE that spread

across the Middle East and beyond.

"Head of State Merit Award" on founder and chairman

of Al Islami Foods , and other prominent personalities, in

recognition to his distinctive role in the building of Union.

People don’t buy what you do but why you do it

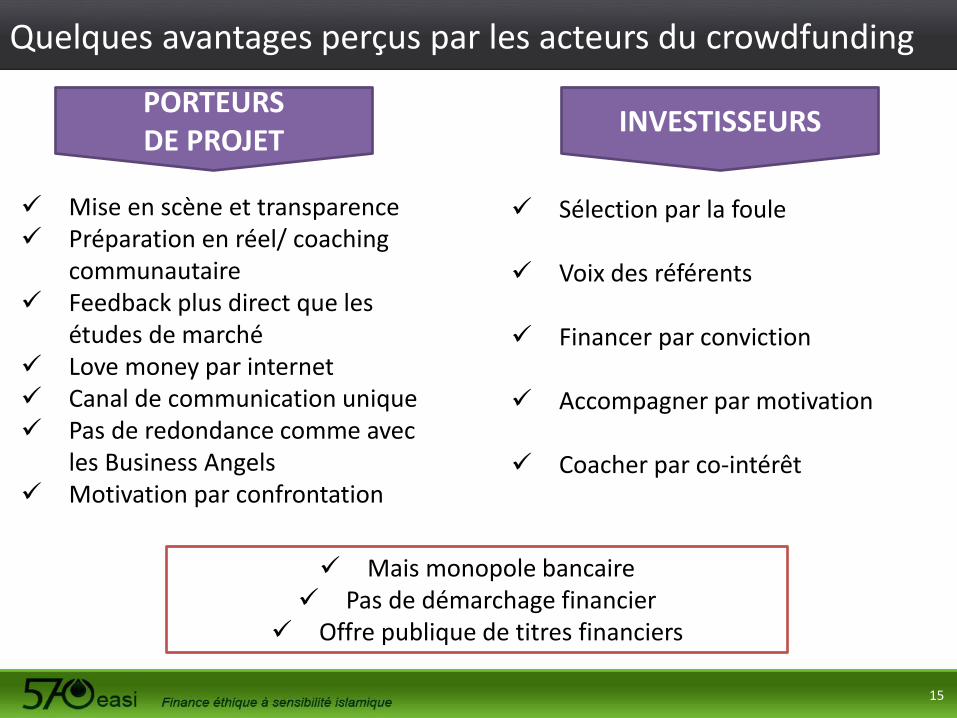

Quelques avantages perçus par les acteurs du crowdfunding

15

Mais monopole bancaire Pas de démarchage financier

Offre publique de titres financiers

PORTEURS DE PROJET

INVESTISSEURS

Mise en scène et transparence Préparation en réel/ coaching

communautaire Feedback plus direct que les

études de marché Love money par internet Canal de communication unique Pas de redondance comme avec

les Business Angels Motivation par confrontation

Sélection par la foule

Voix des référents

Financer par conviction

Accompagner par motivation

Coacher par co-intérêt

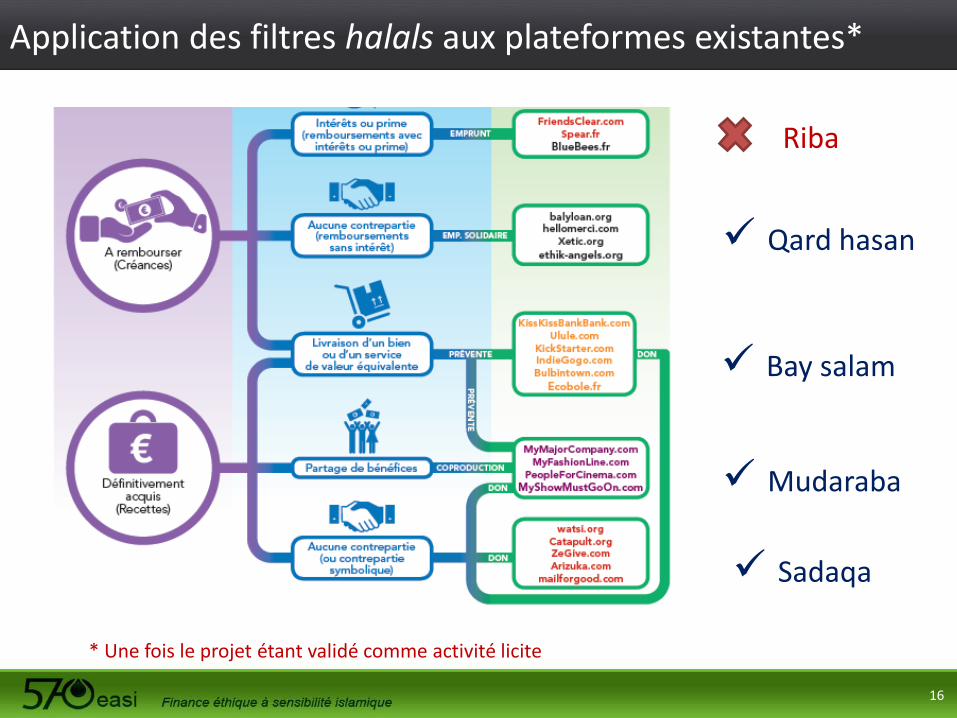

Application des filtres halals aux plateformes existantes*

16

Sadaqa

Mudaraba

Bay salam

Qard hasan

Riba

* Une fois le projet étant validé comme activité licite

Proposition de loi réglementaire (1/2)

17

Proposition de loi réglementaire (2/2)

18

Synthèse des problématiques

19

1.

2.

3.

4.

5.

Confiance v. Raison

Asymétrie v. Transparence

Référent v. litiges

Partage v. transfert

Petit v. Gros projets

Certification et arbitrage savant

Fraternité mais éprouvée

Pas d’opacité (gharar - flou)

Partage des risques et profits

Médine ne s’est pas faite en 1 jour

Alternative(s) ? Bancaire mais pas financière Nouvelle méthodologie basée sur la confiance, la solidarité et un filtrage

sur le risque de réputation Possibilité de faire appel à des référents pour réduire les asymétries

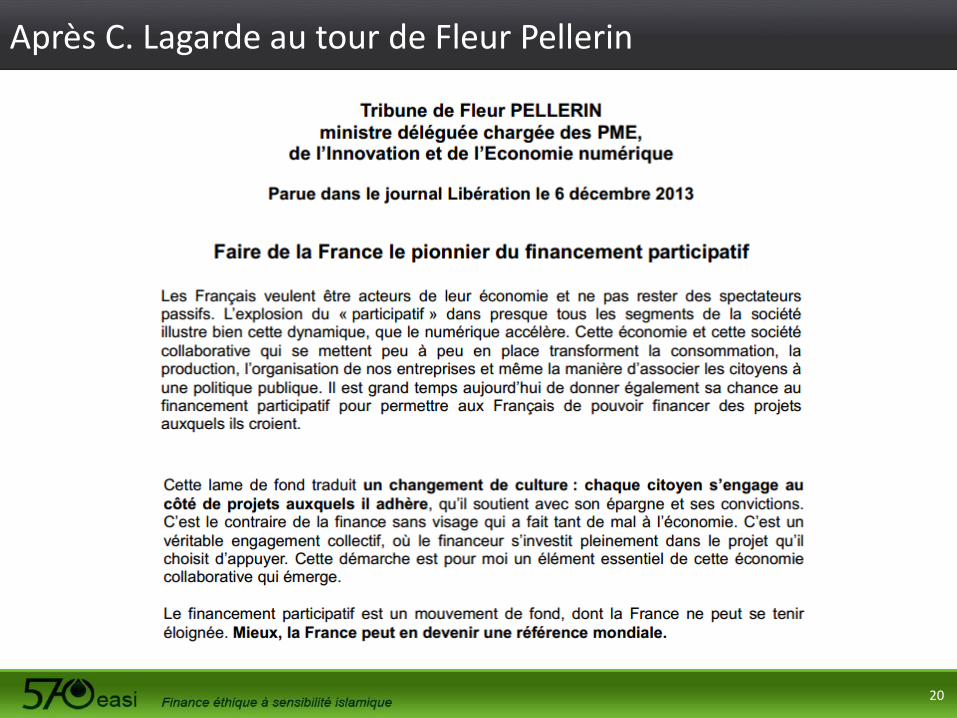

Après C. Lagarde au tour de Fleur Pellerin

20

To be part or not to be ?

21

Intérêt pour 1 plateforme conforme à l’éthique musulmane ?

22

Volontaires et curieux : blog.570easi.com avec petit questionnaire

Top Related