Languages

Pages

Legal

Conferencia de Resultados Consolidados 2T-2015 NIIF

Octubre 20, 2015 Relación con el Inversionista

2

Aviso Legal

Banco de Bogotá es emisor en Colombia sujeto a la inspección y supervisión de la Superintendencia Financiera de Colombia como institución financiera. Nuestras subsidiarias financieras están sujetas a inspección y vigilancia por parte de la Superintendencia Financiera.

Como emisor de valores en Colombia, Banco de Bogotá está obligado a cumplir con el reporte de información periódica y con las normas sobre gobierno corporativo.

En el año 2009, el Congreso de la República de Colombia aprobó la Ley 1314 estableciendo la implementación de las Normas Internacionales de Información Financiera (NIIF) en Colombia. Como resultado, desde enero 1 de 2015, las entidades financieras y los emisores de valores en Colombia, como el Banco de Bogotá, deben preparar sus estados financieros de conformidad, con las NIIF, con algunas excepciones establecidas bajo la regulación aplicable.

Los Estados Financieros Consolidados del Banco han sido preparados de acuerdo con las Normas de Contabilidad de Información Financiera aceptadas en Colombia que incluyen: Las Normas Internacionales de Información Financiera (NIIF), incluidas en el anexo a los Decretos 3023 de 2013 y 2267 de 2014 emitidos por el Gobierno Nacional. La implementación parcial de las Normas Internacionales de Información Financiera para entidades de interés público, como son los bancos, fue requerida en el Decreto No. 2784 emitido por el Gobierno Nacional en diciembre de 2012.

Las cifras en NIIF que aplicó el Banco difieren en dos aspectos: i) la causación del impuesto a la riqueza en forma anual y ii) el reconocimiento en resultados de las provisiones de cartera. En el impuesto al patrimonio el Banco tomó la opción de llevarlo con cargo a reservas patrimoniales, de acuerdo con lo permitido por la Ley 1739 de diciembre de 2014. En cuanto a las provisiones de cartera, el Banco, con base en indicaciones de la Superintendencia Financiera de Colombia, ha llevado al Estado de Resultados las provisiones de cartera calculadas bajo el método de pérdida esperada, afectando el patrimonio por las diferencias entre las provisiones por pérdida esperada y por pérdida incurrida.

Este reporte está preparado con estados financieros no auditados. La metodología para el cálculo de los indicadores tales como el ROAA y el ROAE, entre otras, están explicadas en la medida en que sea requerido a lo largo de este reporte.

Este reporte puede incluir declaraciones a futuro, cuyos resultados pueden variar de aquellos incluidos en este reporte como consecuencia de la modificación de las circunstancias actuales en general, condiciones económicas y de negocio, cambios en la tasa de interés y en la tasa de cambio y otros factores de riesgo. Los destinatarios de este documento son responsables de la evaluación y del uso de la información suministrada por este medio. Banco de Bogotá no tiene ni tendrá la obligación de actualizar la información contenida en este documento y no será responsable de las decisiones que tomen los inversionistas con base en este documento. El contenido de este documento no pretende revelar información completa del Banco de Bogotá o cualquiera de sus subsidiarias.

En este documento nos referimos a Trillones como Millones de Millones y a Billones como Miles de Millones.

3

Principales Hechos (1/2)

Desempeño del Banco de Bogotá en el 2T2015:

a) Todas las cifras incluidas en esta presentación corresponden a cifras bajo NIIF, según estándares aplicables en Colombia.

b) Las cifras del primer trimestre de 2015 bajo NIIF, publicadas anteriormente, han sido revisadas y ajustadas.

c) Los Activos Consolidados, COP 134.3 trillones, crecen 25.6% anualmente y 2.6% trimestralmente.

d) La Cartera Bruta, COP 83.1 trillones, creció 31.0% anualmente y 4.8% trimestralmente.

e) La calidad de cartera, medida como cartera vencida mayor a 30 días, estable en 2.3% en 2T2015 frente al mismo indicador en 1T2015 y 2.4% en 2T2014.

f) El costo de riesgo neto se incrementó a 1.6%, frente al 1.5% registrado en el 2T2014 y al 1.4% registrado en el 1T2015.

g) Los depósitos representan el 75.0% del fondeo. Crecen 24.5% Vs 2T2014 y 2.5% Vs 1T2015.

h) La relación de capital regulatorio se ubica en 11.06% a junio 30 de 2015.

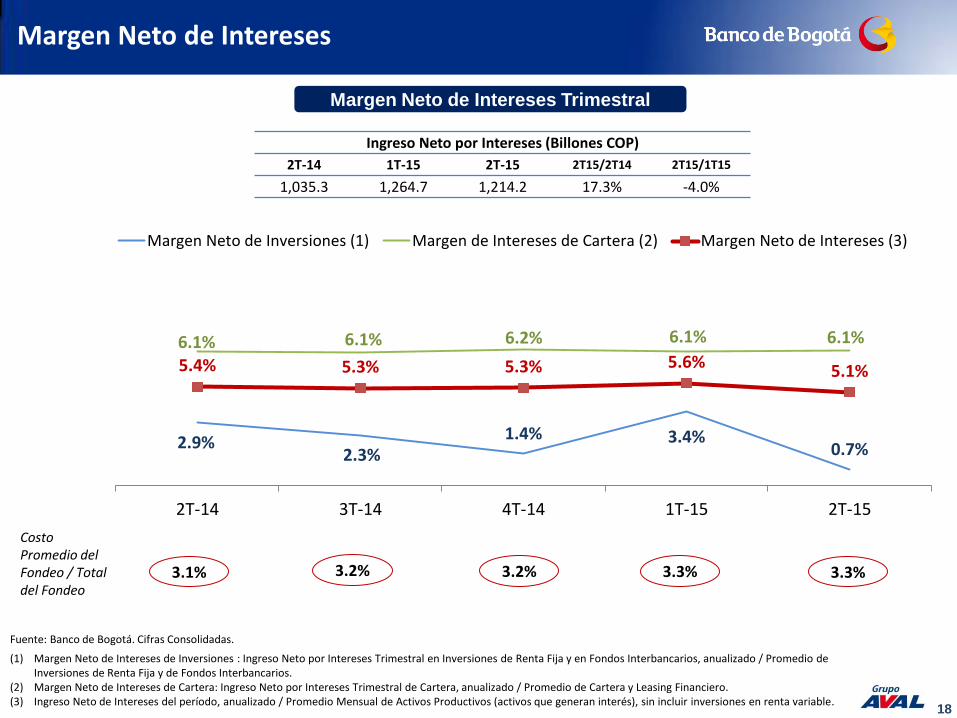

i) El Margen Neto de Interés de cartera se mantiene en 6.1% para todos los períodos.

j) El Margen Neto de Interés de Inversiones de renta fija, disminuye a 0.7% Vs 2.9% en el 2T2014 y 3.4% en el 1T2015.

k) Como resultado, el Margen Neto de Interés total disminuye a 5.1%, desde el 5.4% del 2T2014 y el 5.6% del 1T2015.

4

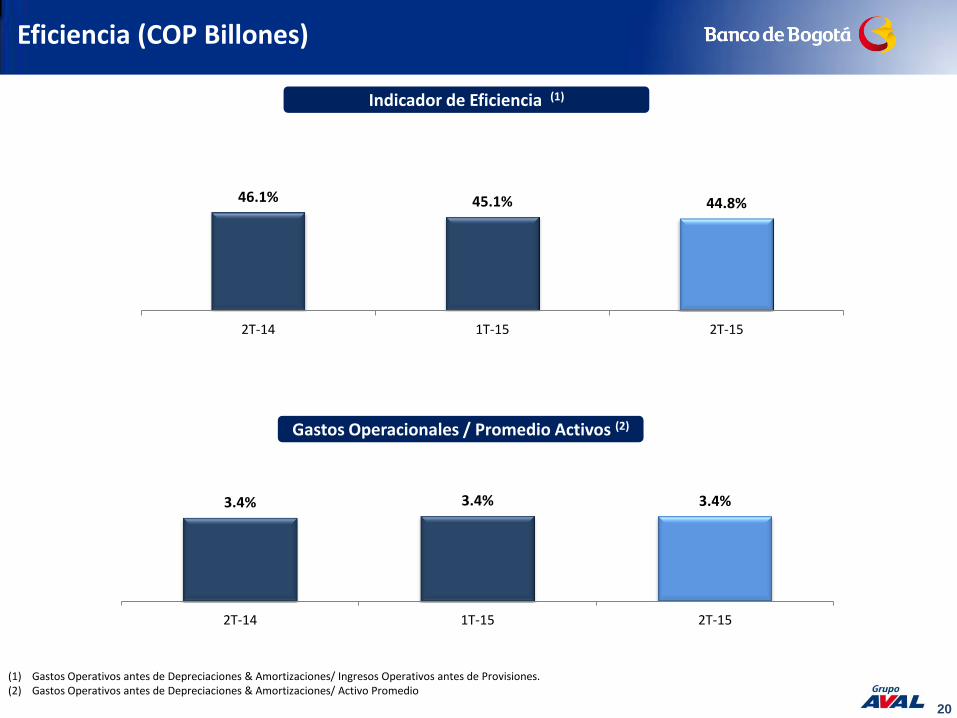

l) Los indicadores de eficiencia mejoran en el 2T2015, así:

• Relación de costos a ingresos es de 44.8%, frente a 46.2% en el 2T2014 y 45.1% en el 1T2015.

• La relación de gastos operacionales a activo promedio se mantiene en 3.4% para todos los períodos.

m) La Utilidad Neta fue de COP 479 billones en 2T2015, superior en 19.7% frente al 2T2014.

n) La rentabilidad sobre el patrimonio en el 2T2015 fue de 17.4% y la rentabilidad sobre el activo fue de 2.1%.

o) La devaluación anual de fin de período del peso colombiano frente al dólar a Junio 30 de 2015 fue de 38.1%. En este reporte, para el cálculo del crecimiento excluyendo el efecto de la devaluación del peso colombiano se utiliza la tasa de cambio a junio 30 de 2015 (COP 2,598.68). En el 2T2015, la tasa de cambio no presentó una variación importante.

Principales Hechos (2/2)

5

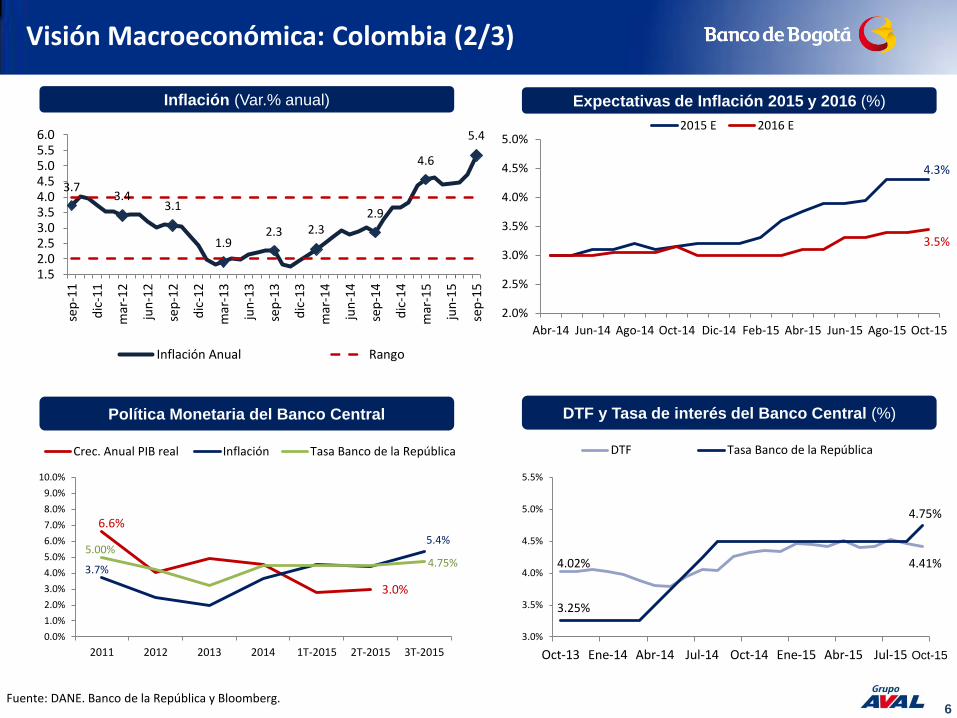

Visión Macroeconómica: Colombia (1/3)

Crecimiento del PIB en Colombia y el Mundo (Var.% anual) Expectativas de Crecimiento del PIB (Var.% anual)

Desempleo Nacional (%) Balance en Cuenta Corriente de la Balanza de Pagos

5.8 6.3

7.9

6.3 6.6 5.9

5.0

2.5 2.9

4.0

2.8

4.7

6.1 6.1

4.9

6.5

4.2 4.2 3.4

4.6

2.8 3.0

I II III

IV

Añ

o I II III

IV

Añ

o I II III

IV

Añ

o I II III

IV

Añ

o I II

2011 2012 2013 2014 2015

PIB Colombia PIB Mundial

Fuente: DANE, Banco de la República y Bloomberg. Crecimiento Anual del PIB en %, desestacionalizado a precios constantes.

Desempleo Agosto de 2015: 9.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

11.0%

12.0%

13.0%

Ago

-11

Oct

-11

Dic

-11

Feb

-12

Ab

r-1

2Ju

n-1

2A

go-1

2O

ct-1

2D

ic-1

2Fe

b-1

3A

br-

13

Jun

-13

Ago

-13

Oct

-13

Dic

-13

Feb

-14

Ab

r-1

4Ju

n-1

4A

go-1

4O

ct-1

4D

ic-1

4Fe

b-1

5A

br-

15

Jun

-15

Ago

-15

Desempleo Promedio 12 Meses

US

D B

illo

ne

s

Va

r. An

ua

l (%)

Jun-1

3

Cuenta Corriente

Exportaciones

Importaciones A

go-1

3

Oct-

13

Dic

-13

Fe

b-1

4

Abr-

14

Jun-1

4

Aug-1

4

Oct-

14

Dic

-14

Fe

b-1

5

Abr-

15

Jun-1

5

2.9%

3.0%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

Abr-14 Jun-14 Ago-14 Oct-14 Dic-14 Feb-15 Abr-15 Jun-15 Ago-15 Oct-15

2015 E 2016 E

6

Visión Macroeconómica: Colombia (2/3)

Inflación (Var.% anual) Expectativas de Inflación 2015 y 2016 (%)

Política Monetaria del Banco Central

Fuente: DANE. Banco de la República y Bloomberg.

3.7 3.4

3.1

1.9 2.3 2.3

2.9

4.6

5.4

1.52.02.53.03.54.04.55.05.56.0

sep

-11

dic

-11

mar

-12

jun

-12

sep

-12

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

Inflación Anual Rango

DTF y Tasa de interés del Banco Central (%)

4.02% 4.41%

3.25%

4.75%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

Oct-13 Ene-14 Abr-14 Jul-14 Oct-14 Ene-15 Abr-15 Jul-15

DTF Tasa Banco de la República

6.6%

3.0%

3.7%

5.4% 5.00%

4.75%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

2011 2012 2013 2014 1T-2015 2T-2015 3T-2015

Crec. Anual PIB real Inflación Tasa Banco de la República

4.3%

3.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

Abr-14 Jun-14 Ago-14 Oct-14 Dic-14 Feb-15 Abr-15 Jun-15 Ago-15 Oct-15

2015 E 2016 E

Oct-15

7

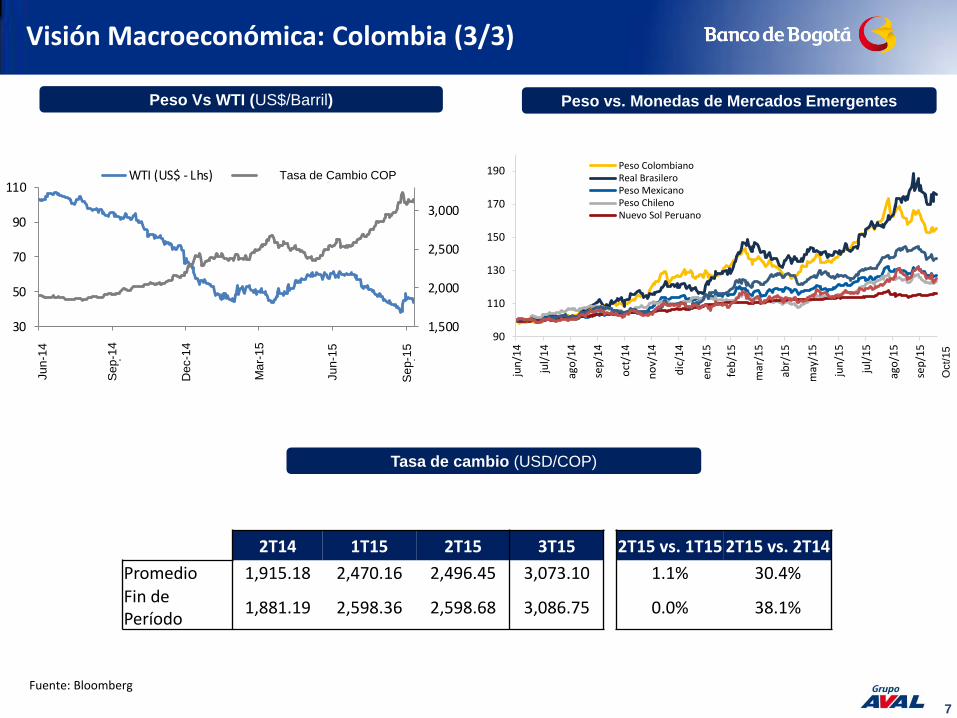

Visión Macroeconómica: Colombia (3/3)

Peso Vs WTI (US$/Barril) Peso vs. Monedas de Mercados Emergentes

Tasa de cambio (USD/COP)

1,500

2,000

2,500

3,000

30

50

70

90

110

Jun

-14

Sep

-14

Dec

-14

Mar

-15

Jun

-15

Sep

-15

WTI (US$ - Lhs) COP Exchange Rate

2T14 1T15 2T15 3T15 2T15 vs. 1T15 2T15 vs. 2T14

Promedio 1,915.18 2,470.16 2,496.45 3,073.10 1.1% 30.4%

Fin de Período

1,881.19 2,598.36 2,598.68 3,086.75 0.0% 38.1%

Fuente: Bloomberg

Tasa de Cambio COP

Ju

n-1

4

Se

p-1

4

Dec-1

4

Ma

r-1

5

Ju

n-1

5

Se

p-1

5 90

110

130

150

170

190

jun

/14

jul/

14

ago

/14

sep

/14

oct

/14

no

v/1

4

dic

/14

ene/

15

feb

/15

mar

/15

abr/

15

may

/15

jun

/15

jul/

15

ago

/15

sep

/15

Peso ColombianoReal BrasileroPeso MexicanoPeso ChilenoNuevo Sol Peruano

Oct/

15

8

Crecimiento del PIB (YoY%)

Inflación (%)

Visión Macroeconómica: América Central

Tasa del Banco Central (%)

Fuente: SECMCA.

Fuente: Fondo Monetario Internacional.

2.0

3.1 3.5

4.2 4.0

4.7

6.2

2.5

3.3 3.8 4.0 3.9

4.6

6.1

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

ES HO CR GU CENAM NI PA

2014 2015 E

9

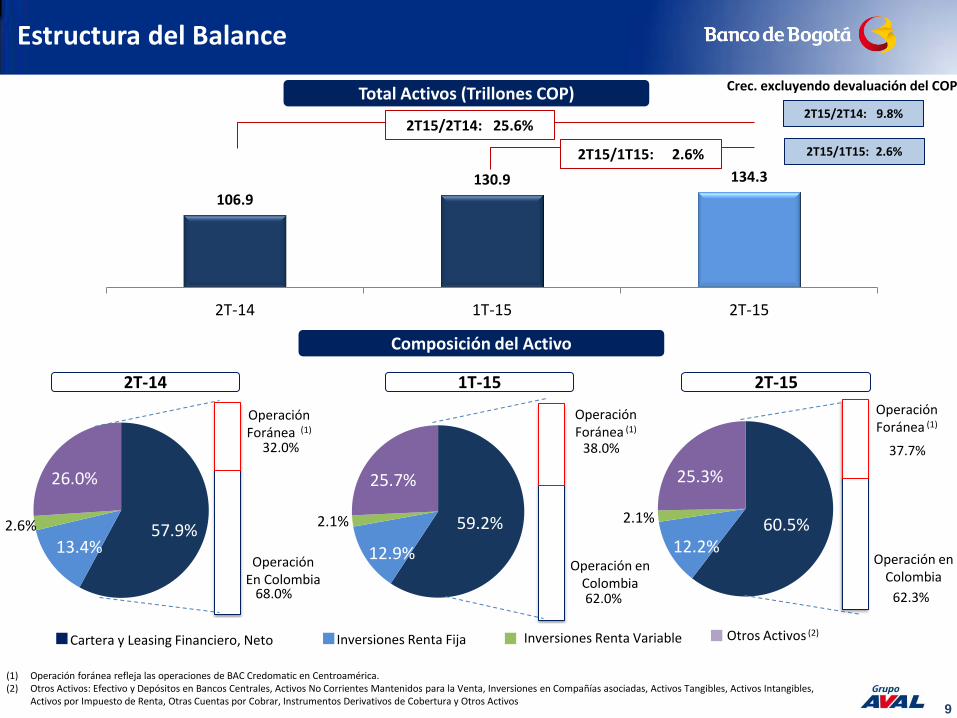

59.2%

12.9%

2.1%

25.7%

57.9% 13.4%

2.6%

26.0%

60.5% 12.2%

2.1%

25.3%

106.9

130.9 134.3

2T-14 1T-15 2T-15

Total Activos (Trillones COP)

2T-14 1T-15 2T-15

32.0%

68.0%

37.7%

62.3%

2T15/1T15: 2.6%

2T15/2T14: 25.6% 2T15/2T14: 9.8%

2T15/1T15: 2.6%

38.0%

62.0%

Estructura del Balance

Composición del Activo

Cartera y Leasing Financiero, Neto Inversiones Renta Fija Otros Activos (2)

Operación En Colombia

Operación Foránea (1)

Operación Foránea (1)

Operación Foránea (1)

Operación en Colombia

Operación en Colombia

(1) Operación foránea refleja las operaciones de BAC Credomatic en Centroamérica. (2) Otros Activos: Efectivo y Depósitos en Bancos Centrales, Activos No Corrientes Mantenidos para la Venta, Inversiones en Compañías asociadas, Activos Tangibles, Activos Intangibles,

Activos por Impuesto de Renta, Otras Cuentas por Cobrar, Instrumentos Derivativos de Cobertura y Otros Activos

Crec. excluyendo devaluación del COP

Inversiones Renta Variable

10

2T-14 1T-15 2T-15

Microcrédito

Hipotecaria

Consumo

Comercial

63.5

79.3 83.1

65.2%

24.1%

10.3% 0.4 %

64.7%

24.3%

10.5% 0.4%

67.3%

23.0%

9.2%

26.8%

37.3%

47.2%

6.0%

Crec. (%) 2T15/2T14

0.5%

63.5

79.3 83.1

2T-14 1T-15 2T-15

2T15/2T14: 31.0%

2T15/1T15: 4.8%

2T15/2T14: 13.2%

2T15/1T15: 4.8%

Distribución del Portafolio de Cartera por Segmento de Negocio (COP Trillones)

Distribución del Portafolio de Cartera (COP Trillones)

Portafolio de Cartera Bruta (COP Trillones)

Crec. excluyendo devaluación del COP

12.5%

15.7%

12.7%

6.0%

Crec. excluyendo devaluación del

COP 2T15/2T14

11

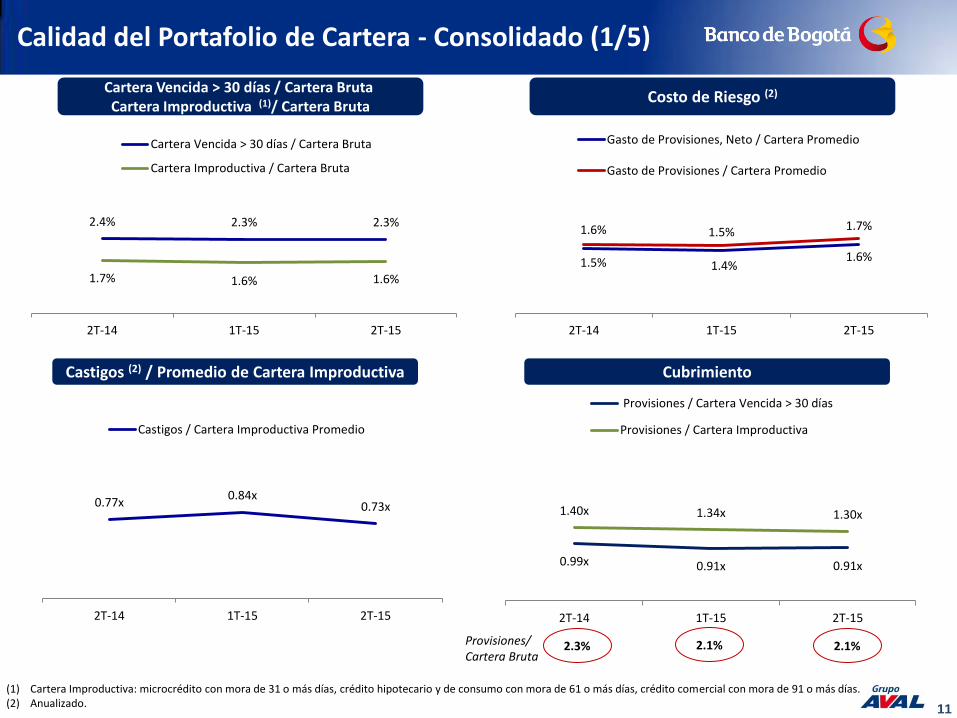

2.4% 2.3% 2.3%

1.7% 1.6% 1.6%

2T-14 1T-15 2T-15

Cartera Vencida > 30 días / Cartera Bruta

Cartera Improductiva / Cartera Bruta

1.5% 1.4% 1.6%

1.6% 1.5% 1.7%

2T-14 1T-15 2T-15

Gasto de Provisiones, Neto / Cartera Promedio

Gasto de Provisiones / Cartera Promedio

0.77x 0.84x

0.73x

2T-14 1T-15 2T-15

Castigos / Cartera Improductiva Promedio

0.99x 0.91x 0.91x

1.40x 1.34x 1.30x

2T-14 1T-15 2T-15

Provisiones / Cartera Vencida > 30 días

Provisiones / Cartera Improductiva

2.3% 2.1% 2.1%

(1) Cartera Improductiva: microcrédito con mora de 31 o más días, crédito hipotecario y de consumo con mora de 61 o más días, crédito comercial con mora de 91 o más días. (2) Anualizado.

Calidad del Portafolio de Cartera - Consolidado (1/5)

Cartera Vencida > 30 días / Cartera Bruta Cartera Improductiva (1)/ Cartera Bruta

Costo de Riesgo (2)

Castigos (2) / Promedio de Cartera Improductiva Cubrimiento

Provisiones/ Cartera Bruta

12

2.2% 2.3% 2.4%

1.8% 1.7% 1.8%

2T-14 1T-15 2T-15

Cartera Vencida > 30 días / Cartera Bruta

Cartera Improductiva / Cartera Bruta

1.5% 1.6% 1.6%

1.7% 1.8% 1.8%

2T-14 1T-15 2T-15

Gasto de Provisiones, Neto / Cartera Promedio

Gasto de Provisiones / Cartera Promedio

1.01x

0.70x 0.54x

2T-14 1T-15 2T-15

Castigos / Cartera Improductiva Promedio

1.23x 1.15x 1.14x

1.56x 1.53x 1.52x

2T-14 1T-15 2T-15

Provisiones / Cartera Vencida > 30 días

Provisiones / Cartera Improductiva

2.8% 2.7% 2.7%

Calidad del Portafolio de Cartera - Colombia (2/5)

Cubrimiento

Provisiones/ Cartera Bruta

Cartera Vencida > 30 días / Cartera Bruta Cartera Improductiva (1)/ Cartera Bruta Costo de Riesgo (2)

Castigos (2) / Promedio de Cartera Improductiva

(1) Cartera Improductiva: microcrédito con mora de 31 o más días, crédito hipotecario y de consumo con mora de 61 o más días, crédito comercial con mora de 91 o más días. (2) Anualizado.

13

2.6% 2.3% 2.3%

1.5% 1.4% 1.4%

2T-14 1T-15 2T-15

Cartera Vencida > 30 días / Cartera Bruta

Cartera Improductiva / Cartera Bruta

1.3% 1.0% 1.5%

1.3% 1.0% 1.5%

2T-14 1T-15 2T-15

Gasto de Provisiones Neto / Cartera Promedio

Gasto de Provisiones / Cartera Promedio

1.07x 1.15x 1.11x

2T-14 1T-15 2T-15

Castigos / Cartera Improductiva Promedio

0.59x 0.59x 0.59x

1.03x 1.01x 0.94x

2T-14 1T-15 2T-15

Provisiones / Cartera Vencida > 30 días

Provisiones / Cartera Improductiva

1.6% 1.4% 1.3%

Calidad del Portafolio de Cartera - Centroamérica (3/5)

Cubrimiento

Provisiones/ Cartera Bruta

Cartera Vencida > 30 días / Cartera Bruta Cartera Improductiva (1)/ Cartera Bruta

Costo de Riesgo (2)

Castigos (2) / Promedio de Cartera Improductiva

(1) Cartera Improductiva: microcrédito con mora de 31 o más días, crédito hipotecario y de consumo con mora de 61 o más días, crédito comercial con mora de 91 o más días. (2) Anualizado.

14

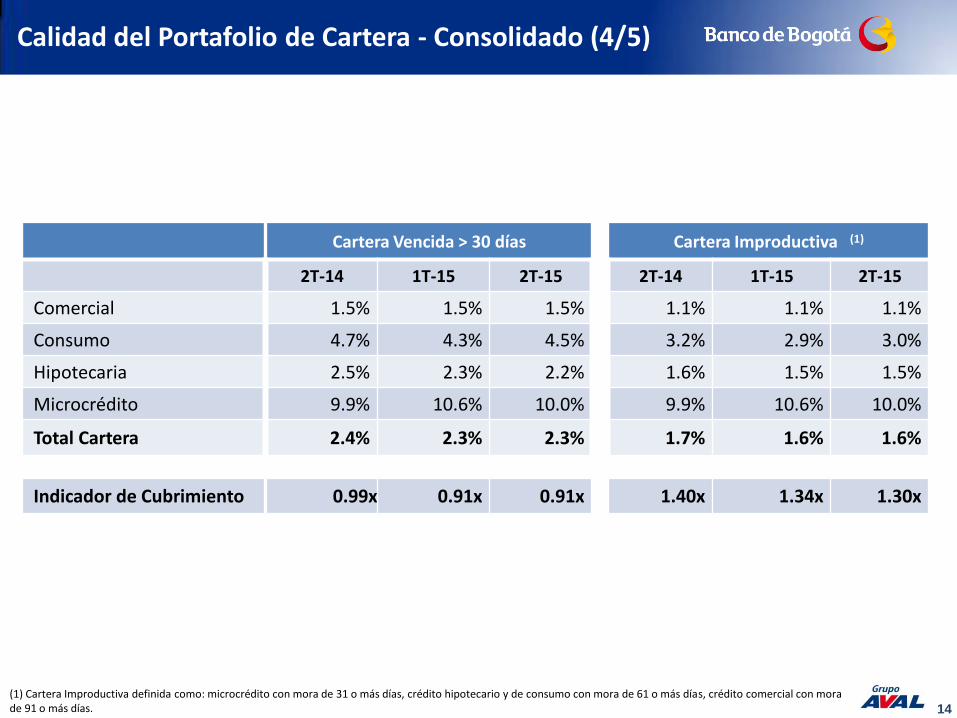

Calidad del Portafolio de Cartera - Consolidado (4/5)

(1) Cartera Improductiva definida como: microcrédito con mora de 31 o más días, crédito hipotecario y de consumo con mora de 61 o más días, crédito comercial con mora de 91 o más días.

Cartera Vencida > 30 días Cartera Improductiva (1)

2T-14 1T-15 2T-15 2T-14 1T-15 2T-15

Comercial 1.5% 1.5% 1.5% 1.1% 1.1% 1.1%

Consumo 4.7% 4.3% 4.5% 3.2% 2.9% 3.0%

Hipotecaria 2.5% 2.3% 2.2% 1.6% 1.5% 1.5%

Microcrédito 9.9% 10.6% 10.0% 9.9% 10.6% 10.0%

Total Cartera 2.4% 2.3% 2.3% 1.7% 1.6% 1.6%

Indicador de Cubrimiento 0.99x 0.91x 0.91x 1.40x 1.34x 1.30x

15

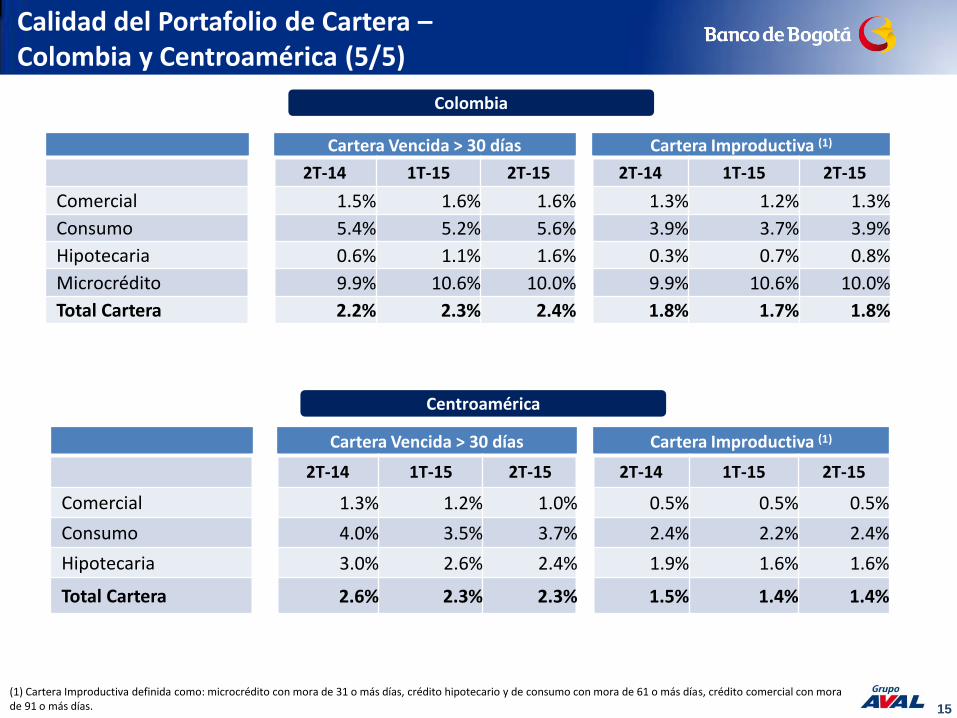

Calidad del Portafolio de Cartera – Colombia y Centroamérica (5/5)

Cartera Vencida > 30 días Cartera Improductiva (1)

2T-14 1T-15 2T-15 2T-14 1T-15 2T-15

Comercial 1.5% 1.6% 1.6% 1.3% 1.2% 1.3%

Consumo 5.4% 5.2% 5.6% 3.9% 3.7% 3.9%

Hipotecaria 0.6% 1.1% 1.6% 0.3% 0.7% 0.8%

Microcrédito 9.9% 10.6% 10.0% 9.9% 10.6% 10.0%

Total Cartera 2.2% 2.3% 2.4% 1.8% 1.7% 1.8%

Colombia

Cartera Vencida > 30 días Cartera Improductiva (1)

2T-14 1T-15 2T-15 2T-14 1T-15 2T-15

Comercial 1.3% 1.2% 1.0% 0.5% 0.5% 0.5%

Consumo 4.0% 3.5% 3.7% 2.4% 2.2% 2.4%

Hipotecaria 3.0% 2.6% 2.4% 1.9% 1.6% 1.6%

Total Cartera 2.6% 2.3% 2.3% 1.5% 1.4% 1.4%

Centroamérica

(1) Cartera Improductiva definida como: microcrédito con mora de 31 o más días, crédito hipotecario y de consumo con mora de 61 o más días, crédito comercial con mora de 91 o más días.

16

2T-14 1T-15 2T-15

Depósitos a Término Cuentas de Ahorro Cuentas Corrientes Otros

66.2

106.9% 103.7% 101.4%

2T-14 1T-15 2T-15

80.4

2T15/2T14: 24.5%

2T15/1T15: 2.5%

82.4

2T-14 1T-15 2T-15

Bonos y Títulos de Inversión Fondos Interbancarios & Overnight

Créditos de Bancos y Otros Depósitos de Clientes

87.2

106.4 109.8

% 2T-14 1T-15 2T-15

Depósitos de Clientes 75.8 75.5 75.0

Créditos de Bancos y Otros 12.7 13.1 13.0

Fondos Interbancarios y Overnight 6.1 5.6 6.5

Bonos y Títulos de Inversión 5.4 5.8 5.5

% 2T-14 1T-15 2T-15

Depósitos a Término 38.9 44.9 44.0

Cuentas de Ahorro 35.4 29.0 30.9

Cuentas Corrientes 24.8 25.4 24.5

Otros Depósitos (1) 0.9 0.6 0.6

2T15/2T14: 25.9%

2T15/1T15: 3.1%

2T15/2T14: 8.8%

2T15/1T15: 2.5%

2T15/2T14: 8.4%

2T15/1T15: 3.1%

Fondeo

Depósitos (COP Trillones) Fondeo (COP Trillones)

Depósitos / Cartera Neta (%)

(1) Otros Depósitos incluye: Depósitos de Otros Bancos y Corresponsales, Exigibilidades por Servicios Bancarios y Servicios Bancarios de Recaudo y Otros Depósitos.

Crec. excluyendo devaluación del COP

Crec. excluyendo devaluación del COP

17

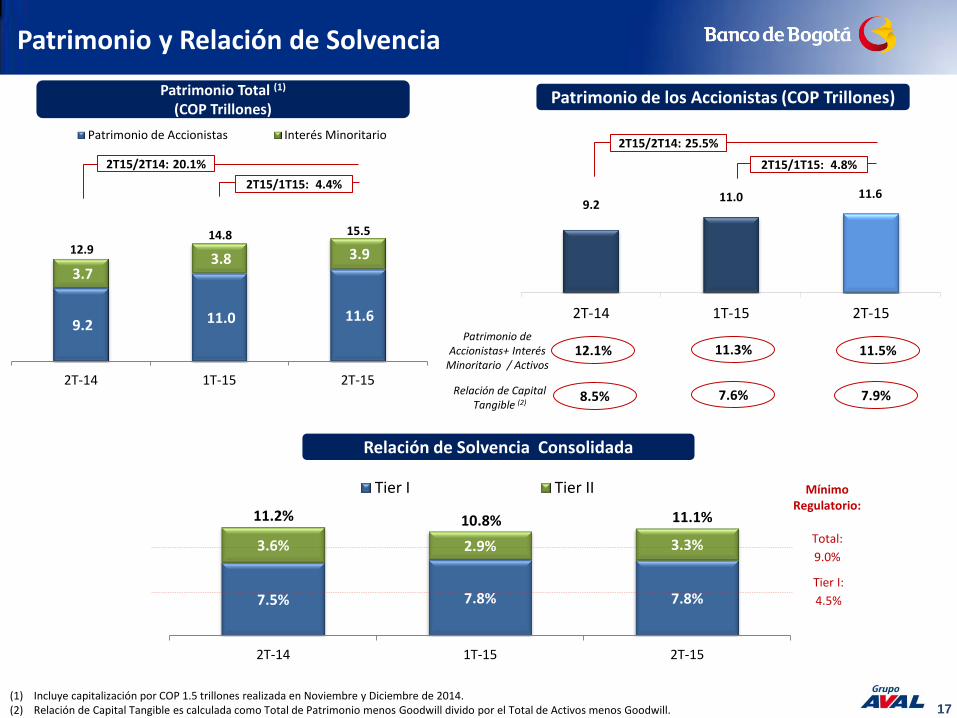

9.2 11.0 11.6

3.7 3.8 3.9

2T-14 1T-15 2T-15

Patrimonio de Accionistas Interés Minoritario

7.5% 7.8% 7.8%

3.6% 2.9% 3.3%

2T-14 1T-15 2T-15

Tier I Tier II

11.2% 10.8% Total:

9.0%

Tier I:

4.5%

9.2 11.0 11.6

2T-14 1T-15 2T-15

11.1%

8.5% 7.6% 7.9%

12.1% 11.3% 11.5%

12.9 14.8 15.5

2T15/2T14: 20.1%

2T15/1T15: 4.4%

2T15/2T14: 25.5%

2T15/1T15: 4.8%

Patrimonio y Relación de Solvencia

Relación de Solvencia Consolidada

(1) Incluye capitalización por COP 1.5 trillones realizada en Noviembre y Diciembre de 2014. (2) Relación de Capital Tangible es calculada como Total de Patrimonio menos Goodwill divido por el Total de Activos menos Goodwill.

Patrimonio de los Accionistas (COP Trillones) Patrimonio Total (1)

(COP Trillones)

Mínimo Regulatorio:

Relación de Capital Tangible (2)

Patrimonio de Accionistas+ Interés

Minoritario / Activos

18

2.9% 2.3%

1.4% 3.4% 0.7%

6.1% 6.1% 6.2% 6.1% 6.1%

5.4% 5.3% 5.3% 5.6% 5.1%

2T-14 3T-14 4T-14 1T-15 2T-15

Margen Neto de Inversiones (1) Margen de Intereses de Cartera (2) Margen Neto de Intereses (3)

3.1% 3.3% 3.3%

Ingreso Neto por Intereses (Billones COP)

2T-14 1T-15 2T-15 2T15/2T14 2T15/1T15

1,035.3 1,264.7 1,214.2 17.3% -4.0%

3.2% 3.2%

Costo Promedio del Fondeo / Total del Fondeo

Fuente: Banco de Bogotá. Cifras Consolidadas.

(1) Margen Neto de Intereses de Inversiones : Ingreso Neto por Intereses Trimestral en Inversiones de Renta Fija y en Fondos Interbancarios, anualizado / Promedio de Inversiones de Renta Fija y de Fondos Interbancarios.

(2) Margen Neto de Intereses de Cartera: Ingreso Neto por Intereses Trimestral de Cartera, anualizado / Promedio de Cartera y Leasing Financiero. (3) Ingreso Neto de Intereses del período, anualizado / Promedio Mensual de Activos Productivos (activos que generan interés), sin incluir inversiones en renta variable.

Margen Neto de Intereses Trimestral

Margen Neto de Intereses

19

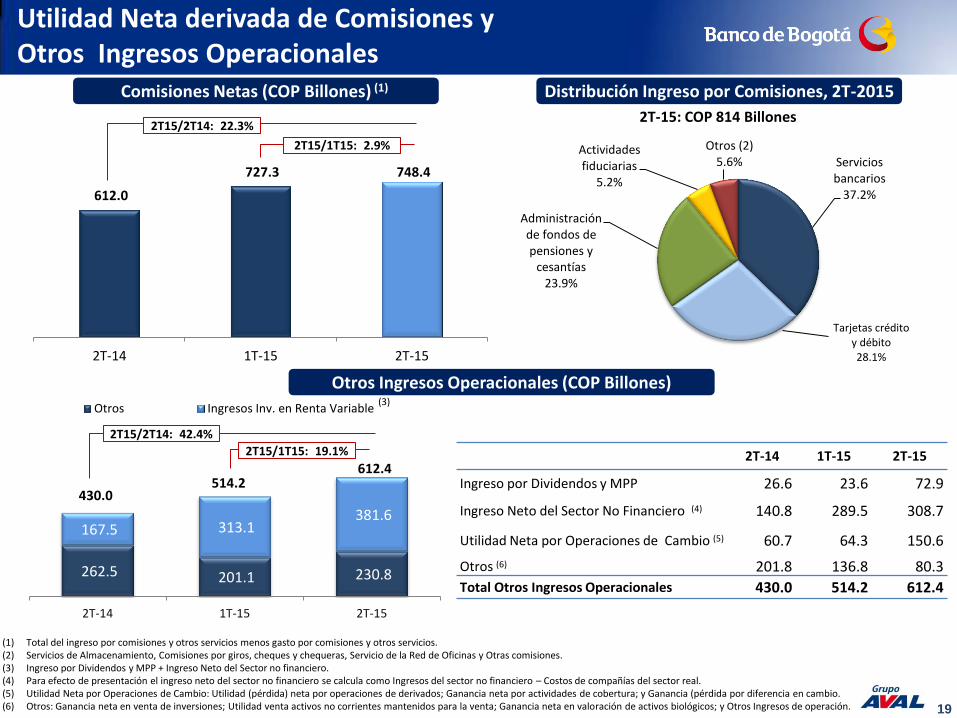

262.5 201.1 230.8

167.5 313.1 381.6

2T-14 1T-15 2T-15

Otros Ingresos Inv. en Renta Variable

430.0 514.2

612.4 2T-14 1T-15 2T-15

Ingreso por Dividendos y MPP 26.6 23.6 72.9

Ingreso Neto del Sector No Financiero (4) 140.8 289.5 308.7

Utilidad Neta por Operaciones de Cambio (5) 60.7 64.3 150.6

Otros (6) 201.8 136.8 80.3

Total Otros Ingresos Operacionales 430.0 514.2 612.4

612.0

727.3 748.4

2T-14 1T-15 2T-15

2T15/2T14: 42.4%

2T15/1T15: 19.1%

2T15/2T14: 22.3%

2T15/1T15: 2.9%

2T-15: COP 814 Billones

Servicios bancarios

37.2%

Tarjetas crédito y débito 28.1%

Administración de fondos de pensiones y

cesantías 23.9%

Actividades fiduciarias

5.2%

Otros (2) 5.6%

Utilidad Neta derivada de Comisiones y Otros Ingresos Operacionales

Comisiones Netas (COP Billones) (1) Distribución Ingreso por Comisiones, 2T-2015

Otros Ingresos Operacionales (COP Billones)

(1) Total del ingreso por comisiones y otros servicios menos gasto por comisiones y otros servicios. (2) Servicios de Almacenamiento, Comisiones por giros, cheques y chequeras, Servicio de la Red de Oficinas y Otras comisiones. (3) Ingreso por Dividendos y MPP + Ingreso Neto del Sector no financiero. (4) Para efecto de presentación el ingreso neto del sector no financiero se calcula como Ingresos del sector no financiero – Costos de compañías del sector real. (5) Utilidad Neta por Operaciones de Cambio: Utilidad (pérdida) neta por operaciones de derivados; Ganancia neta por actividades de cobertura; y Ganancia (pérdida por diferencia en cambio. (6) Otros: Ganancia neta en venta de inversiones; Utilidad venta activos no corrientes mantenidos para la venta; Ganancia neta en valoración de activos biológicos; y Otros Ingresos de operación.

(3)

20

46.1% 45.1% 44.8%

2T-14 1T-15 2T-15

3.4% 3.4% 3.4%

2T-14 1T-15 2T-15

Eficiencia (COP Billones)

(1) Gastos Operativos antes de Depreciaciones & Amortizaciones/ Ingresos Operativos antes de Provisiones. (2) Gastos Operativos antes de Depreciaciones & Amortizaciones/ Activo Promedio

Indicador de Eficiencia (1)

Gastos Operacionales / Promedio Activos (2)

21

ROAA (2)

ROAE (3)

Utilidad Neta y Rentabilidad (COP Billones)

(1) En el 1T2015 no hay pago del Impuesto al Patrimonio.

(2) Utilidad Neta atribuible a accionistas del período, anualizada / Promedio de Activos del período.

(3) Utilidad Neta atribuible a accionistas del período, anualizada / Promedio de Patrimonio del período.

Utilidad Neta Anual (COP Billones)

400.6

527.0 479.4

2T-14 1T-15 2T-15

2T15/2T14: 19.7%

2.1% 2.1%

17.9% 17.4%

2T15/1T15: -9.0%

2.3%

19.2%

(1)

22

www.bancodebogota.com

Información de Contacto

María Luisa Rojas Giraldo Vicepresidente Financiero Tel.: (571) 338 3415 [email protected]

Martha Inés Caballero Leclercq Gerente de Relación con el Inversionista Tel.: (571) 332 0032 Ext. 1467 [email protected]

Julián Andrés Rodríguez Casas Relación con el Inversionista Tel.: (571) 332 0032 Ext. 1973 [email protected]

Top Related