Languages

Pages

Legal

1

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

第五章 軟體成本估計

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

本章大綱

5.1 導論 5.2 成本影響因素 5.3 軟體成本的分類 5.4 軟體成本估計的過程 5.5 軟體成本估計的方法 5.6 軟體成本估計的實施 5.7 結論

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

學習目標

軟體成本影響因子的類型。 軟體成本可依生命週期及成本會計方法來分類。 軟體成本估計是一種不斷修正的過程。 軟體成本估計的方法有專家判斷法、類比法、參數模

式及理論模式。 參數模式有 COCOMO 模式及功能點方法。 軟體成本估計實施的重要事項。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

導論

軟體成本估計存在著下列的問題:低估了軟體開發及導入的成本。影響軟體成本的因素很多,精確的估算並不容易。低價搶標策略使得軟體成本的問題更加嚴重。發包者與承包者之間的認知差異較大

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

成本影響因素 (1/6)

影響軟體開發成本的因素稱為成本因子。這些因子可以歸納成七類屬性:規模屬性產品屬性資訊科技屬性人員屬性專案屬性環境屬性管理屬性

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

成本影響因素 (2/6)

各類屬性的成本因子如下:規模屬性

– 原始碼的行數。– 子程式的數目。– 功能點。– 資料項目的數目。– 文件的頁數。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

成本影響因素 (3/6)

產品屬性– 軟體的類型。 – 軟體的複雜度。– 使用的程式語言。 – 要求的品質與可靠度。– 再用碼的數量。 – 處理時間的限制。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

成本影響因素 (4/6)

資訊科技屬性– 硬體架構。– 網路架構。– 軟體平台。– 中央處理器 (CPU) 、記憶體及通訊的限制。– 使用資訊科技的成熟度。

人員屬性– 開發者的一般能力與學習能力。– 開發者的經驗。– 類似專案與開發環境的經驗。– 專案經理的經驗。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

成本影響因素 (5/6)

專案屬性– 使用的方法和工具。– 需求明確的程度。– 和顧客的溝通與關係。 – 開發時程的緊迫性。– 專案組織的大小。 – 預算充裕的程度。

環境屬性– 行政複雜度。 – 使用者參與程度。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本影響因素 (6/6)

– 需求變更的頻繁程度。 – 市場競爭的程度。

管理屬性– 專案管理者的領導能力與經驗。– 團隊合作。– 資源分配。– 時程安排及控制。 – 訓練。 – 品質保證。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

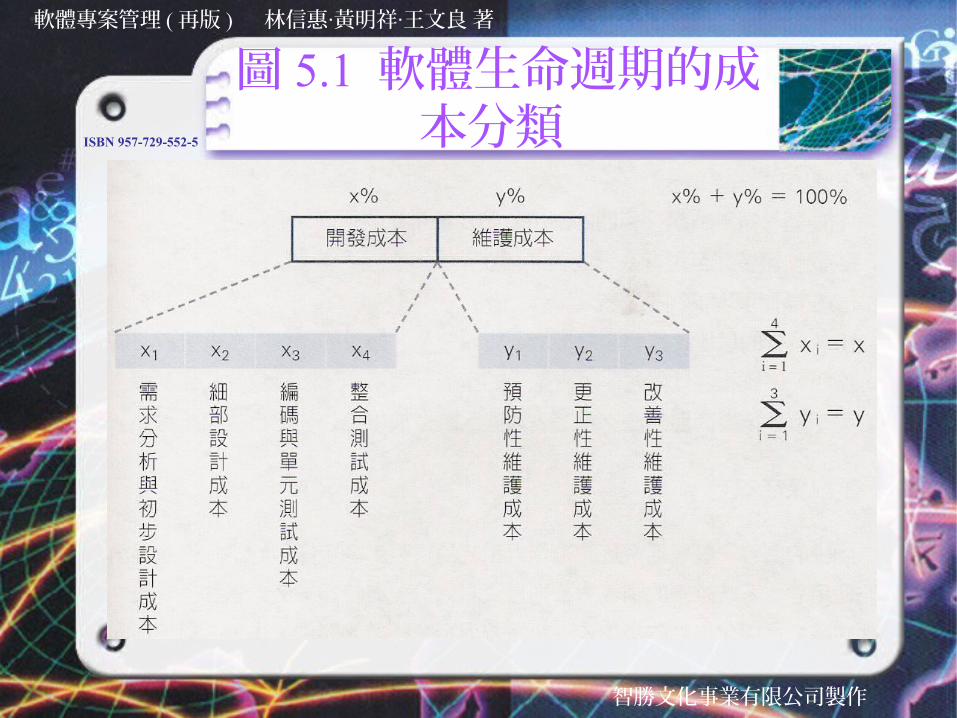

軟體成本的分類 (1/4)

依生命週期成本分類生命週期成本分為開發成本和維護成本。例如,開

發成本約占 45% ;維護成本約占 55% 。更詳細的分類則可依開發階段的需求分析、設計、

編碼、整合測試及維護各階段所占的成本百分比。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.1 軟體生命週期的成本分類

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本的分類 (2/4)

依生命週期成本分類轉換成本。裝置成本。訓練成本。其他成本。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本的分類 (3/4)

依外購軟體成本分類應用軟體的採購成本顧問費用軟體修改費用其他軟 體費用 : 資 料庫系統;系統軟 體 , 如

Windows 、原始碼、輔助性軟體等之費用。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本的分類 (4/4)

依成本會計分類直接成本:系統開發人員的人事費用,包括系統分

析師、程式設計師、專案經理及其他直接參與專案開發的人員。

設備成本:硬體、軟體、辦公設備及其他設施的成本。

費用:旅費、顧問費、訓練費用等。分攤費用:行政人員費用、水電費、辦公用品費

用、保險費、管理費用等。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的過程 (1/2)

軟體成本估計是一個估計的過程,由一開始非常粗略的估計慢慢深入瞭解系統,直到對所估計的系統有相當的信心為止。

生命週期導向的估計過程生命週期導向的估計過程是探討不同階段所涉及的

成本估計活動。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.2 生命週期導向的成本估計過程 (1/2)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.2 生命週期導向的成本估計過程 (2/2)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

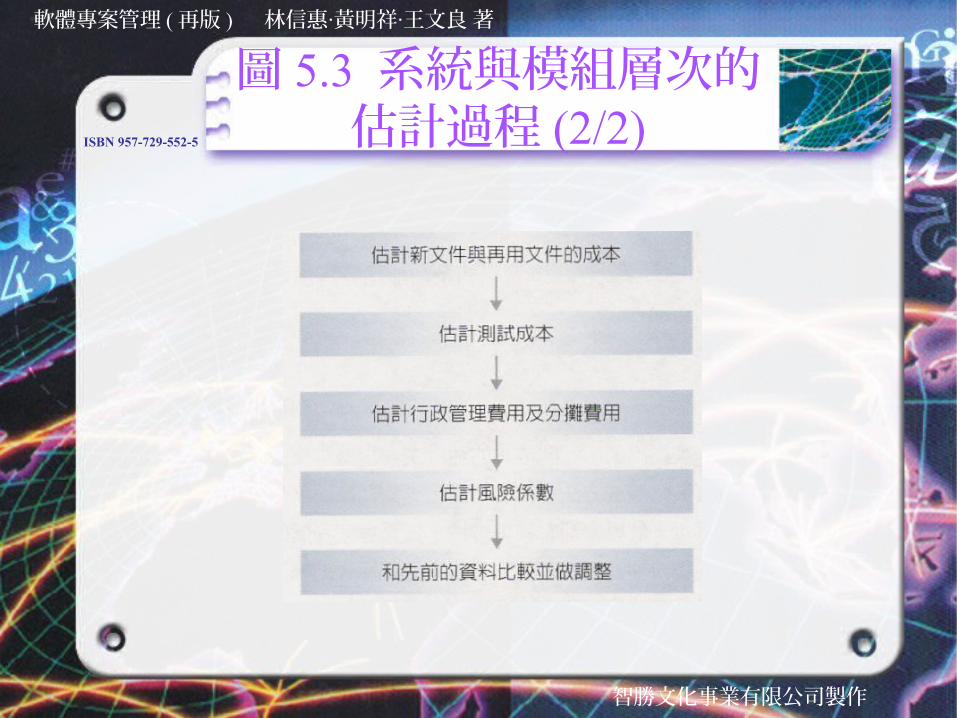

軟體成本估計的過程 (2/2)

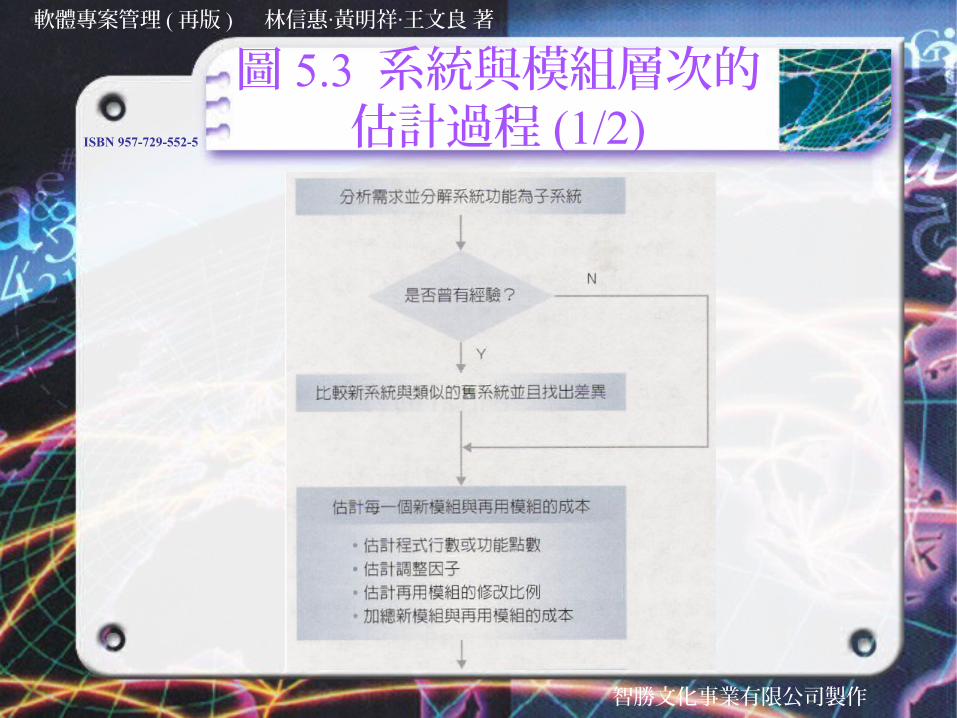

系統與模組層次的估計過程系統層次是由下往上的方法,將系統分解為子系統。

比較子系統和舊系統的差異,區分出新開發模組、類似功能模組及相同功能模組,後兩者稱為再用模組。

模組層次的估計希望能 更準確地掌握每一個模組夠的大小及成本,估計的方法可用經驗法、類比法或參數法。

圖 5.3 為基於程式行數的參數法,又分為新模組與再用模組兩種情況。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.3 系統與模組層次的估計過程 (1/2)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.3 系統與模組層次的估計過程 (2/2)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (1/27)

Boehm(1984) 將軟體成本估計的方法分為:演算模式、專家判斷法、類比法、由上往下法、由下往上法、巴金森法 (Parkinson Method) ,以及勝算價格法(Price-to-Win Method) 。 Mohanty 則分為:歷史資料模式、統計分析模式和理論模式。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (2/27)

專家判斷法專家判斷法是依賴一個或多個專家的經驗來做估

計。專家判斷適用於專案的早期,當需求仍不甚明確

時。在引進新科技或新方法時,因為沒有歷史資料,所以也要借助於專家判斷。

專家判斷法仍是目前最廣為應用的方法。根據 Hughes 的研究,當專家們在估計成本時需要一些

資訊來輔助,這些資訊及其重要程度如表 5.1 所示。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.1 專家判斷所需要的資訊

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

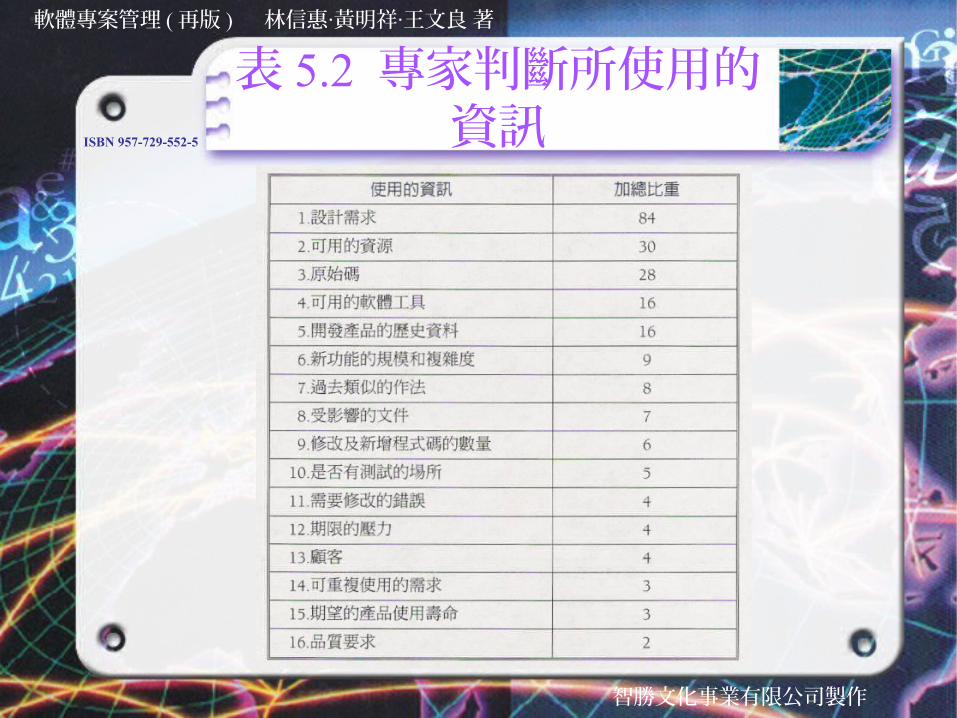

表 5.2 專家判斷所使用的資訊

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (3/27)

當多位專家參與估計時,多個估計 的綜合方法可依值下列方法獲得:平均法去除極 平均法值中位數法三點估計法

6CC4C

C HLL ++=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (4/27)

德菲法– 係用來達成共識的群體決策方法,希望去除極

並減少估計者受權威人士影響的程度。值 類比法

類比法比較開發專案與過去完成之類似專案,並找出相似及不同的地方。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

圖 5.4 類比法

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (5/27)

參數模式 (Parametric Models)

參數模式又稱演算法則模式或統計模式,這類模式的基本概念是軟體的開發成本為軟體規模和調整因子的函數。

軟體規模的單位為原始碼的行數或功能點;調整因子則是影響軟體開發成本的因素。函數的形式可為線性或非線性。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (6/27)

參數估計模式可為下列的形式: 成本=常數+軟體規模之成本函數 × 調整因子

或 成本=常數+軟體規模之成本函數+調整成本

若以數學式表示則為:

或)x(g)s(fCC 0 ×+=

)x(h)s(fCC 0 ++=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (7/27)

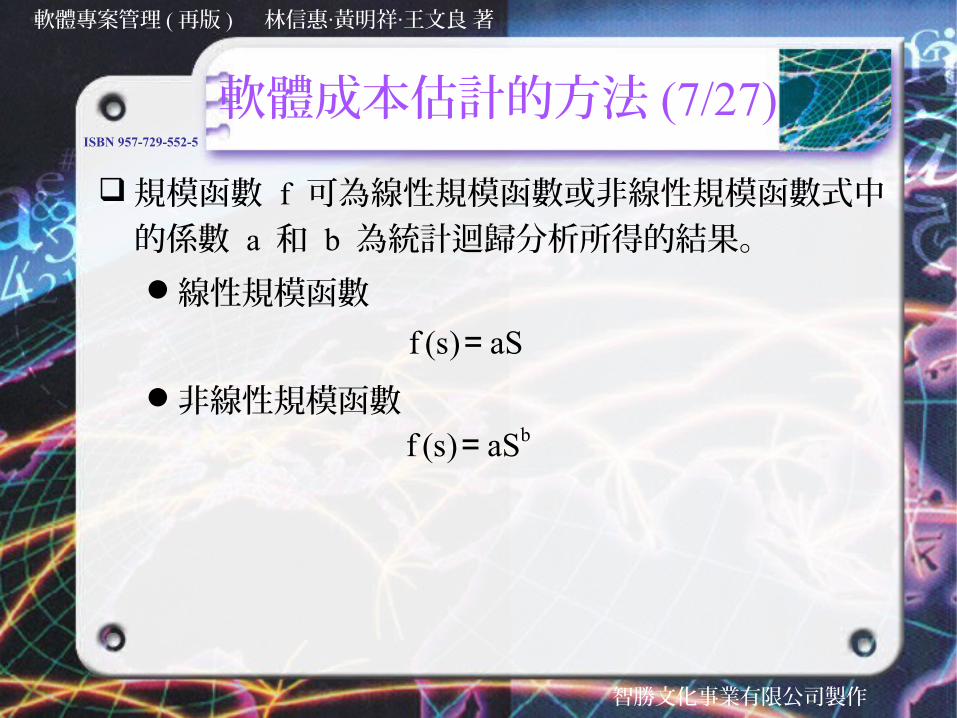

規模函數 f 可為線性規模函數或非線性規模函數式中的係數 a 和 b 為統計迴歸分析所得的結果。線性規模函數

非線性規模函數

aS)s(f =

baS)s(f =

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (8/27)

調整函數 g(x) 則為個別調整因子函數值 gi(xi) 的總和或乘績,亦即:

或

因此,軟體成本估計模式可寫成:

或

n

1iii )x(g)x(g

== ∑

n

1iii )x(h)x(h

==

n

1iii

b0 )x(gaSCC

=+= × ∑

n

1iii

b0 )x(haSCC

=++=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法 (9/27)

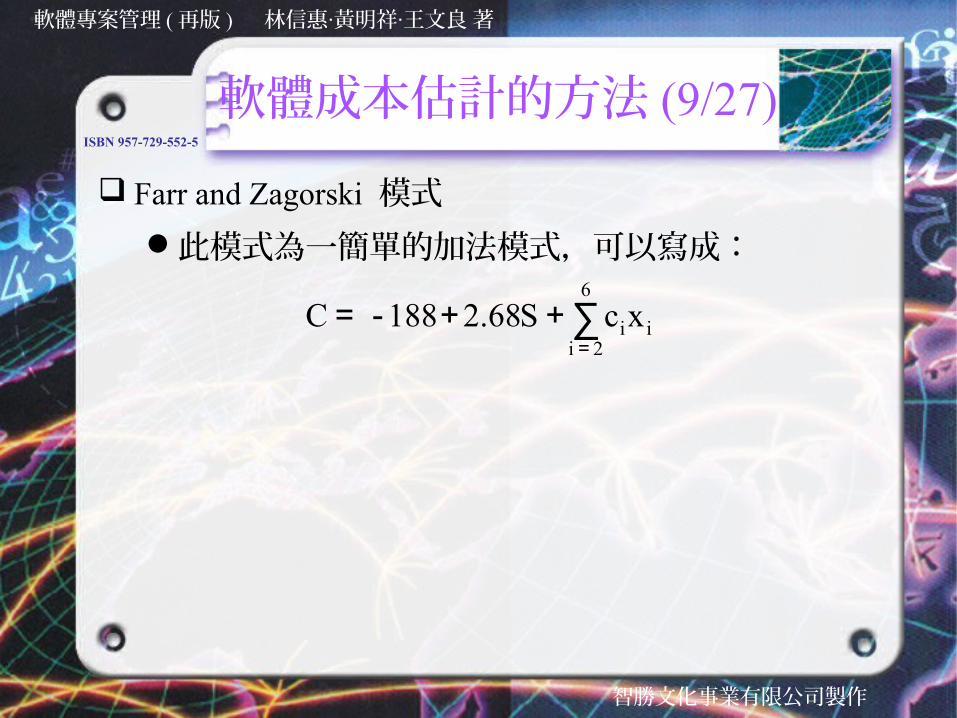

Farr and Zagorski 模式此模式為一簡單的加法模式,可以寫成:

∑6

2iiixcS68.2188C

=++=-

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

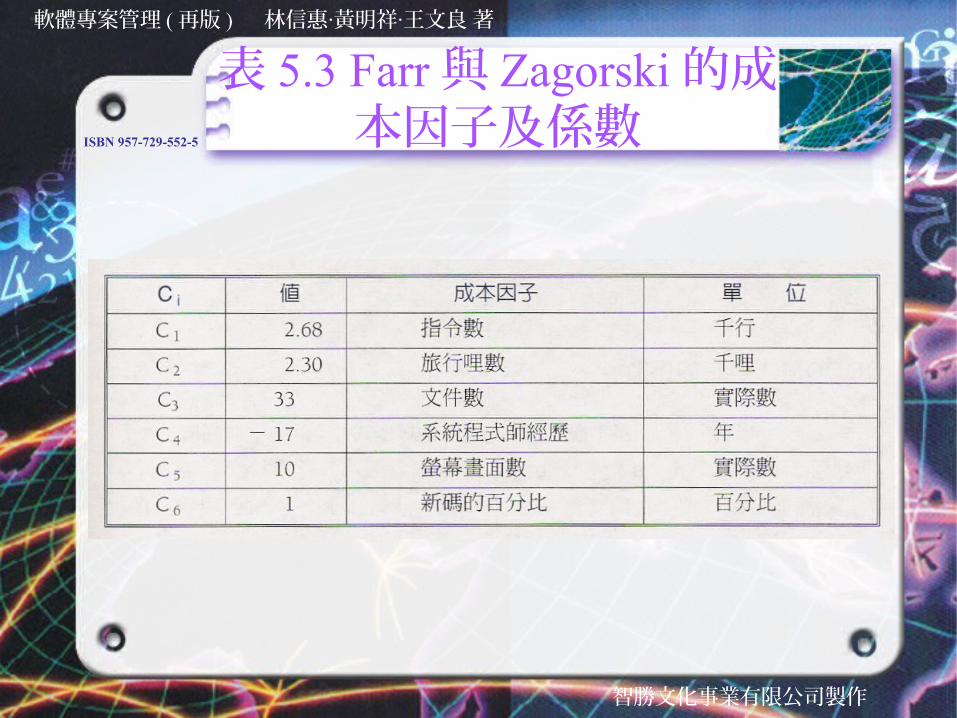

表 5.3 Farr 與 Zagorski 的成本因子及係數

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

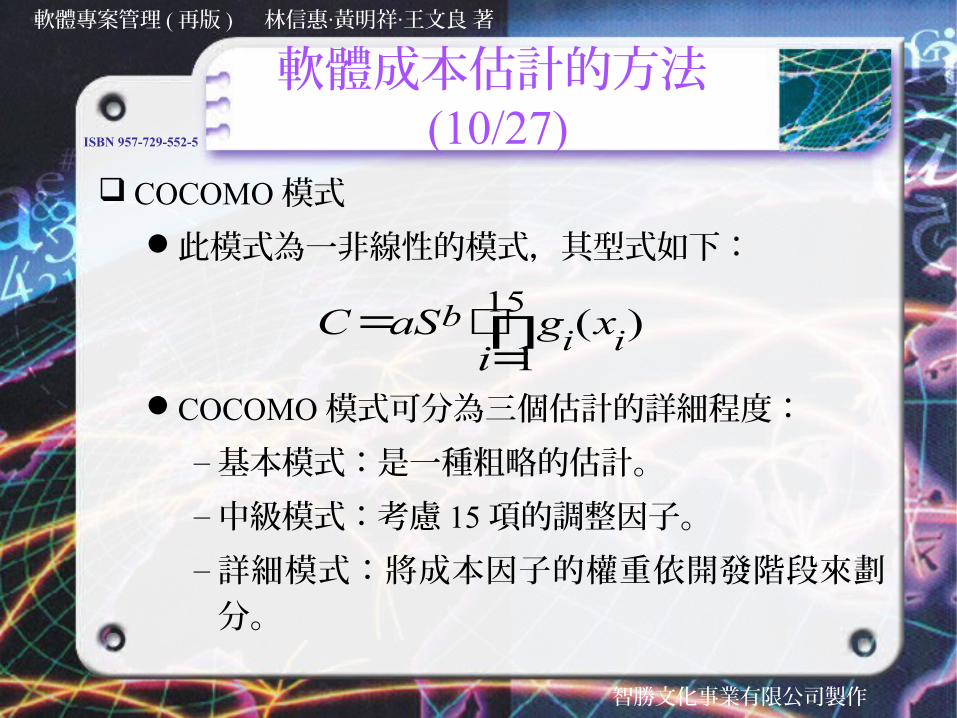

軟體成本估計的方法(10/27)

COCOMO 模式此模式為一非線性的模式,其型式如下:

COCOMO 模式可分為三個估計的詳細程度:–基本模式:是一種粗略的估計。– 中級模式:考慮 15 項的調整因子。– 詳細模式:將成本因子的權重依開發階段來劃

分。

)(1

15ii

b xigaSC ∏

=⋅=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(11/27)

基本模式

中級模式

baSC=

15

1iii

b )x(gaSC=

= ×

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.5 調整因子乘數

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

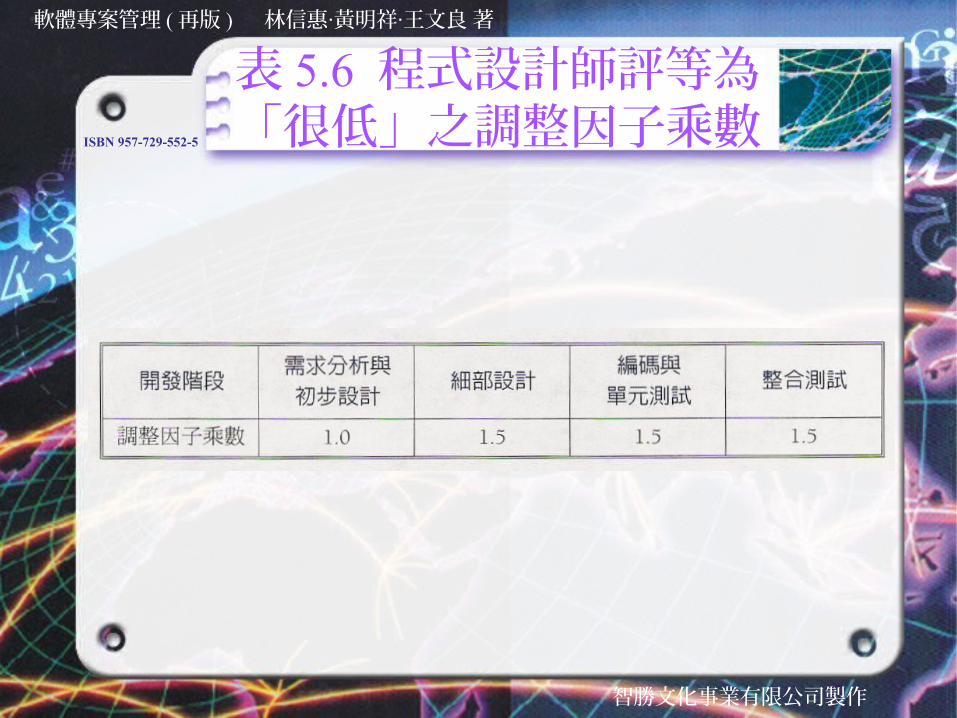

軟體成本估計的方法(12/27)

詳細模式詳細模式將調整乘數再分配到各個不同的開發階

段,例如,程式設計師的能力若被評為非常低時,依下表 5.5 ,其調整乘數為 1.42 ,將此乘數分配到四個開發階段的結果如表 5.6 。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.6 程式設計師評等為「很低」之調整因子乘數

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(13/27)

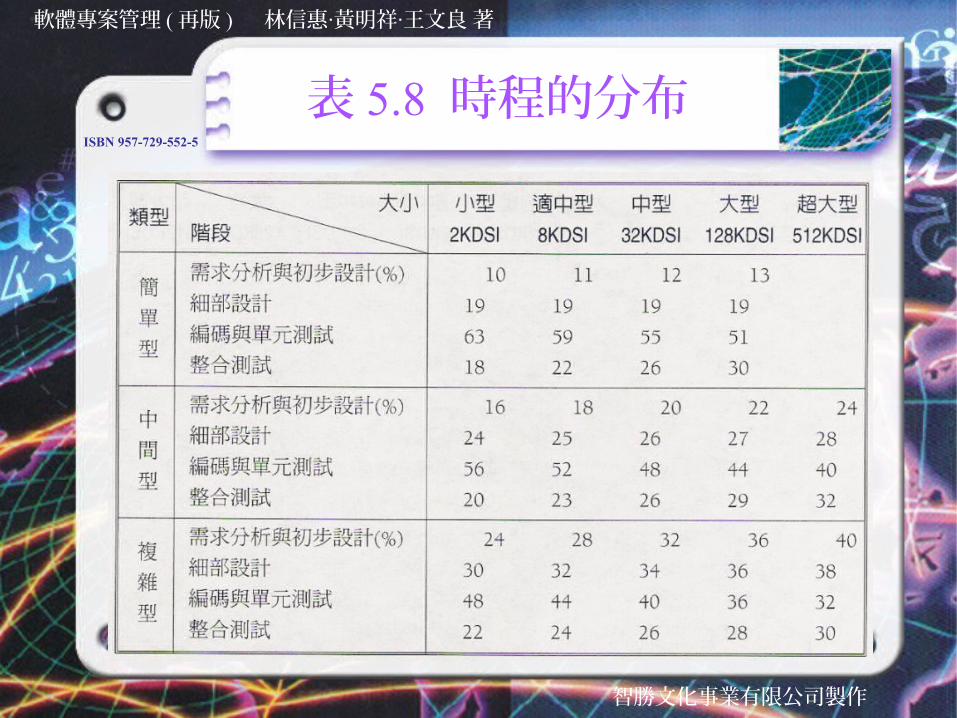

此外,詳細模式也提供了不同規模大小、不同複雜程度的專案,在各個開發階段所占的成本百分比及時程百分比如表 5.7 及表 5.8 所示。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.7 成本的分布

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.8 時程的分布

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(14/27)

COCOMO 模式中的係數和比例是由歷史資料經統計分析而來,其優點是非常完整;其缺點是分類過於詳細。

若沒有龐大資料庫,則參數估計的誤差會很大,且十五個調整因子數 相乘會使得差異變大。值

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(15/27)

COCOMO 2.0 模式以調整指數 E 來代替簡單型、中間型和複雜型三種

軟體的複雜程度:

(其中, 0≤ xi ≤5)

此五個調整因子分別為:先前經驗彈性系統架構及風險解決團隊凝聚力開發過程的成熟度

∑×5

1iix01.001.1E

=+=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(16/27)

COCOMO 2.0 用三階段估計法取代基本模式、中級模式和詳細模式。第一階段︰應用組合模式 (Application Composition

Model) ,透過物件點來估計軟體的規模。第二階段︰早期設計模式 (Early Design Model) ,透過功能點來估計軟體的規模。功能點的總數再轉換為原始碼的行數,最後再依下列公式估計成本:

S 為轉換後的軟體規模, E 為調整指數。最後再依七個調整因子來修正。

ES0.3C=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(17/27)

第 三階 段 ︰後 期 結 構 模 式 (Post Architecture

Model) , 其方法同第二階段,只是調整因子由七個增加為十七個。

功能點方析法改善了以程式行數為主的衡量方法,從使用者的觀

點來計算軟體所提供的功能。軟體功能具有獨立於程式語言、開發方法、硬體平

台和組織的特性。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(18/27)

軟體系統之功能分為兩種功能類型和五種 案型態檔資料功能類 (Data Function Type)

–內部邏輯 案檔 (Internal Logical File)

–外部介面 案檔 (External Interface File)

交易功能類 (Transaction Function Type)

–外部輸入 案檔 (External Input File)

–外部輸出 案檔 (External Output File)

–外部 詢 案查 檔 (External Inquiry File)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(19/27)

計算方式每一種軟體功能給予低、中、高之複雜度,作為功

能點計算之基礎。交易功能類的三種 案,其複雜度由參考 案檔 檔 (File

Type Referenced) 和資料元素 (Data Element Type)

的數目來決定。資料功能類的兩種 案,其複雜度由紀錄元素檔

(Record Element Type) 和資料元素的數目來決定。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(20/27)

計算資料功能類之複雜度:使用功能點矩陣來計算未調整功能點數 (Unadjusted Function Point, UFP)

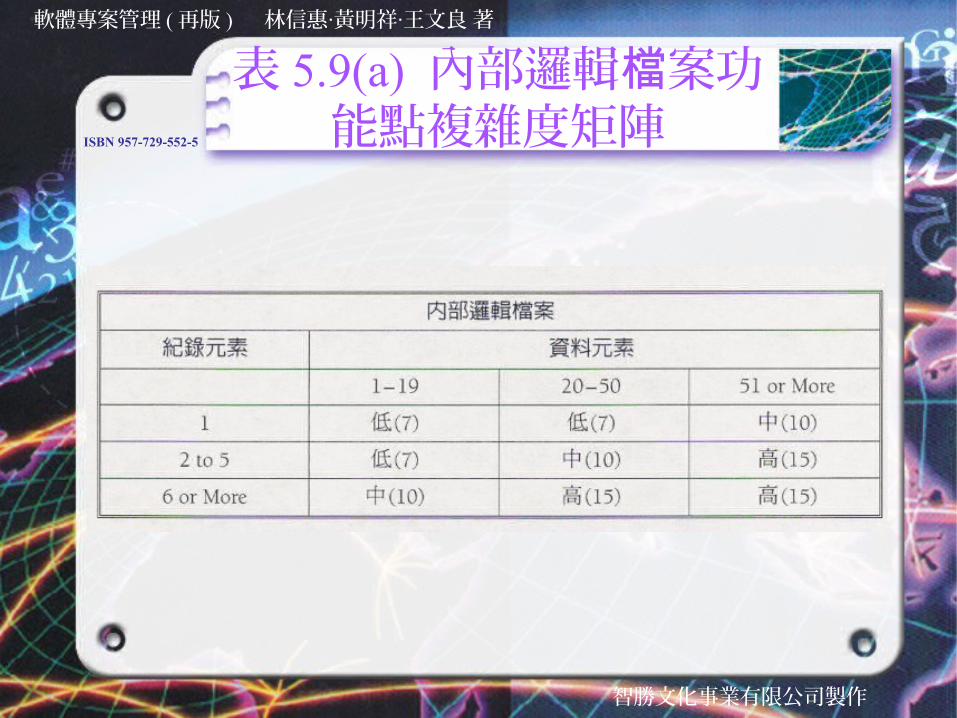

內部邏輯 案檔– 使用者可辨識的邏輯相關資料,或可提供使用

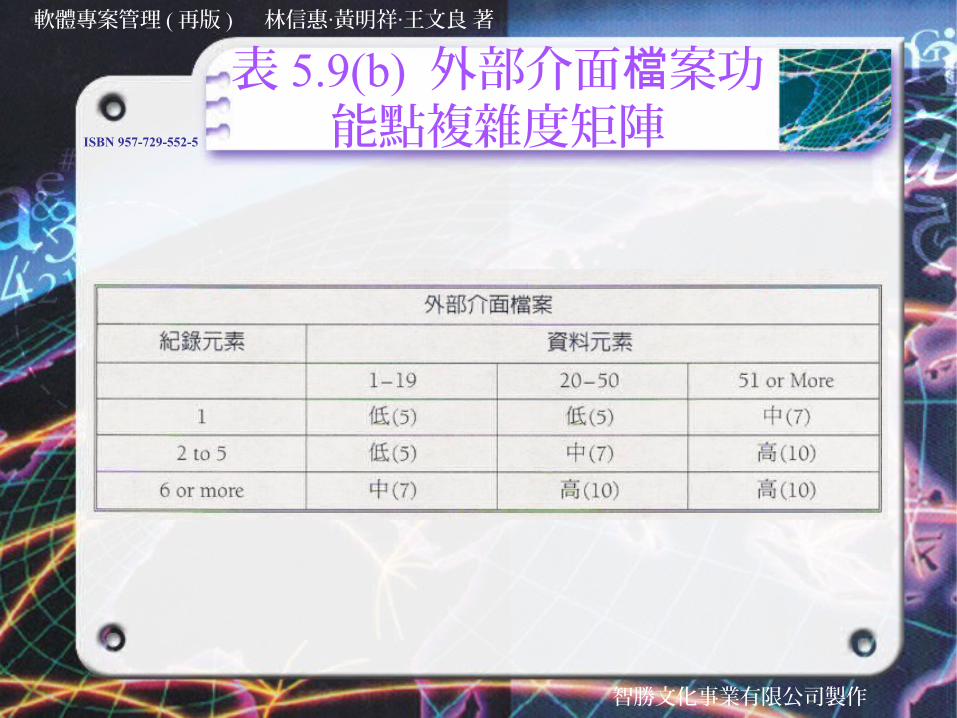

者設定的控制資訊,能透過外部輸入來控制。外部介面 案檔

– 使用者可辨識的邏輯資料,來自於系統邊界外的其他應用系統。

– 作為邊界內系統參考之用。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.9(a) 內部邏輯 案功檔能點複雜度矩陣

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.9(b) 外部介面 案功檔能點複雜度矩陣

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(21/27)

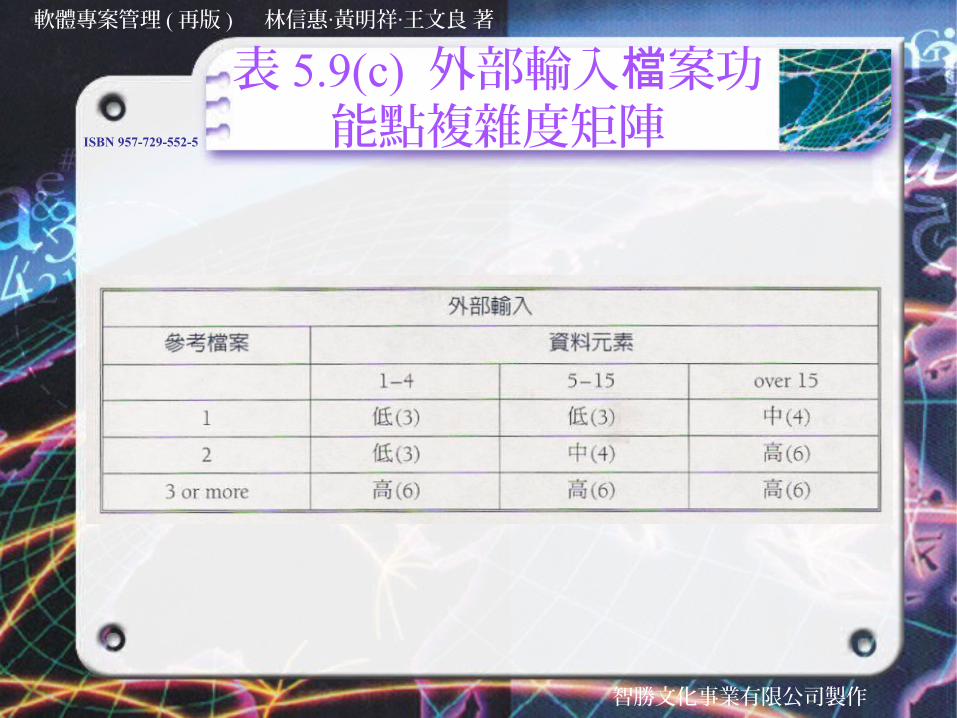

計算交易功能類之複雜度外部輸入

–由系統外部進入之資料或控制訊息的基本處理程序,可來自於資料輸入螢幕或其他應用系統。

–主要功能為更新、維護內部邏輯 案並(或)檔改變系統的行為。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.9(c) 外部輸入 案功檔能點複雜度矩陣

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(22/27)

外部輸出– 用來輸出資料或控制訊息到系統外的基本處理

程序。–將系統中的衍生資料 (Derived Data)由系統邊界內傳輸至系統邊界外。

–衍生資料為處理邏輯中至少包含一種數學公式或計算所產生的資料,由一個或多個內部邏輯

案或外部介面 案所產生。檔 檔

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.9(d) 外部輸出 案功檔能點複雜度矩陣

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(23/27)

外部 詢查–從內部邏輯 案或外部介面 案中讀取資料或檔 檔

控制訊息給使用者,處理邏輯中不包含數學計算公式與處理過的資料。

– 包含了輸入端與輸出端元件,經由系統內部取得相關資料並輸出至系統外部。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

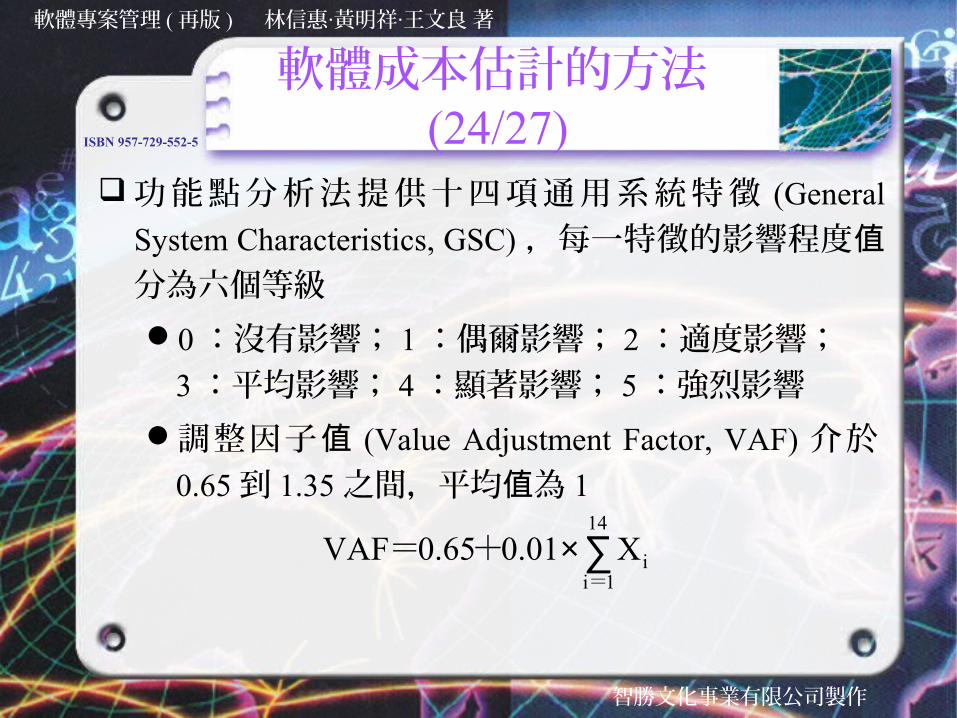

軟體成本估計的方法(24/27)

功 能 點 分 析 法提供十四項 通 用系統特徵 (General

System Characteristics, GSC) ,每一特徵的影響程度值分為六個等級0 :沒有影響; 1 :偶爾影響; 2 :適度影響;

3 :平均影響; 4 :顯著影響; 5 :強烈影響調整因子值 (Value Adjustment Factor, VAF) 介於

0.65到 1.35 之間,平均 為值 1

∑×14

1iiX01.065.0VAF

=+=

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(25/27)

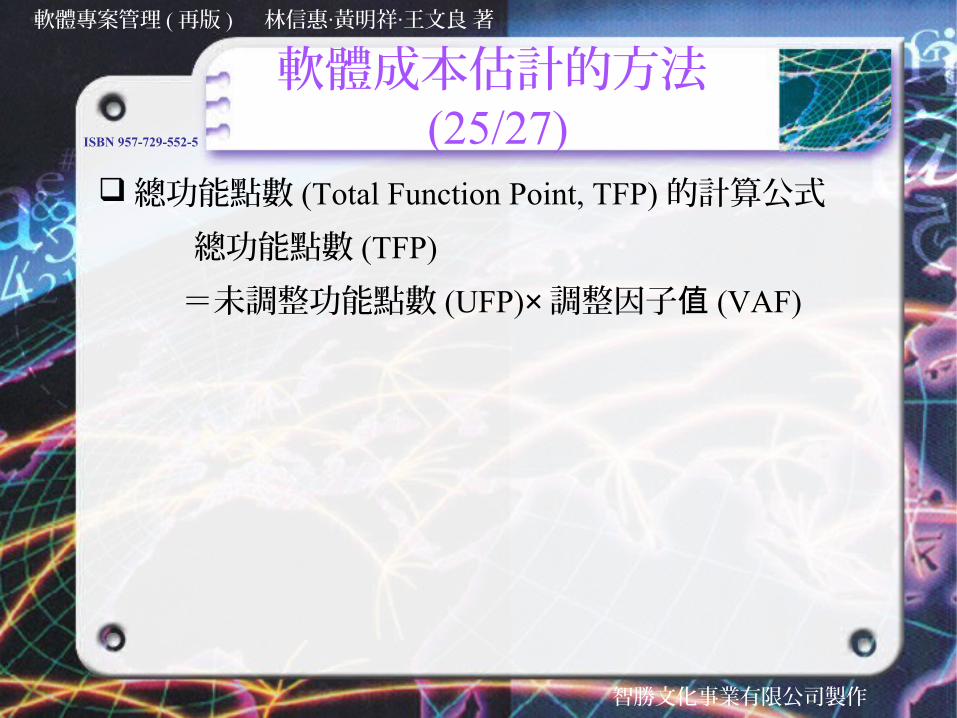

總功能點數 (Total Function Point, TFP) 的計算公式 總功能點數 (TFP)

=未調整功能點數 (UFP)×調整因子值 (VAF)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

軟體成本估計的方法(26/27)

軟體計費要點第一類:小規模或簡單的軟體

–單一應用作業,以批次作業為主或總人 -月數在24(含)人 -月以下者。

第二類:規模與複雜度介於中間– 多元應用作業,具資料庫設計及線上處理者或總人 -月數介於 25至 100 人 -月者。

第三類:大型或複雜性高的軟體– 整體管理資訊系統,具複雜資料庫規劃及網路

管理或總人 -月數超過 100 人 -月者。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

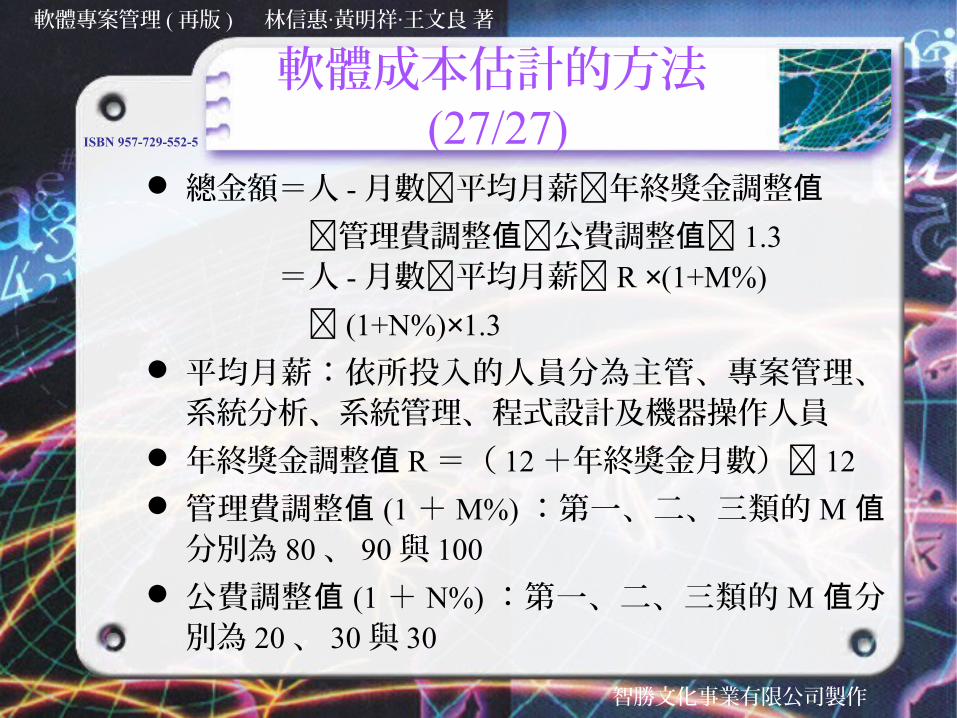

軟體成本估計的方法(27/27)

總金額=人 -月數平均月薪年終獎金調整值 管理費調整值公費調整值 1.3 =人 -月數平均月薪 R ×(1+M%)

(1+N%)×1.3

平均月薪:依所投入的人員分為主管、專案管理、系統分析、系統管理、程式設計及機器操作人員

年終獎金調整值 R=( 12+年終獎金月數) 12

管理費調整值 (1+ M%) :第一、二、三類的 M值分別為 80 、 90 與 100

公費調整值 (1+ N%) :第一、二、三類的 M 分值別為 20 、 30 與 30

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

表 5.10 各類投入人員平均月薪

單位:萬元

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠 黃明祥 王文良 著‧ ‧

ISBN 957-729-552-5

結論

軟體成本估計只是點的估計,必須經由成本的管理來逐步降低估計的誤差。

在自我管理的原則下,成本估計者漸漸由專家轉為開發者自行估計。

當單一估計方法的誤差大時可同時採用多種方法來估計,以相互比對降低誤差。

準確的估計建立在歷史資料的收集及分析上。