Languages

Pages

Legal

Cenário Macro Brasil

Maurício MolanEssa apresentação está disponível em

www.santander.com.br/economia

São Paulo17 de Agosto de 2018

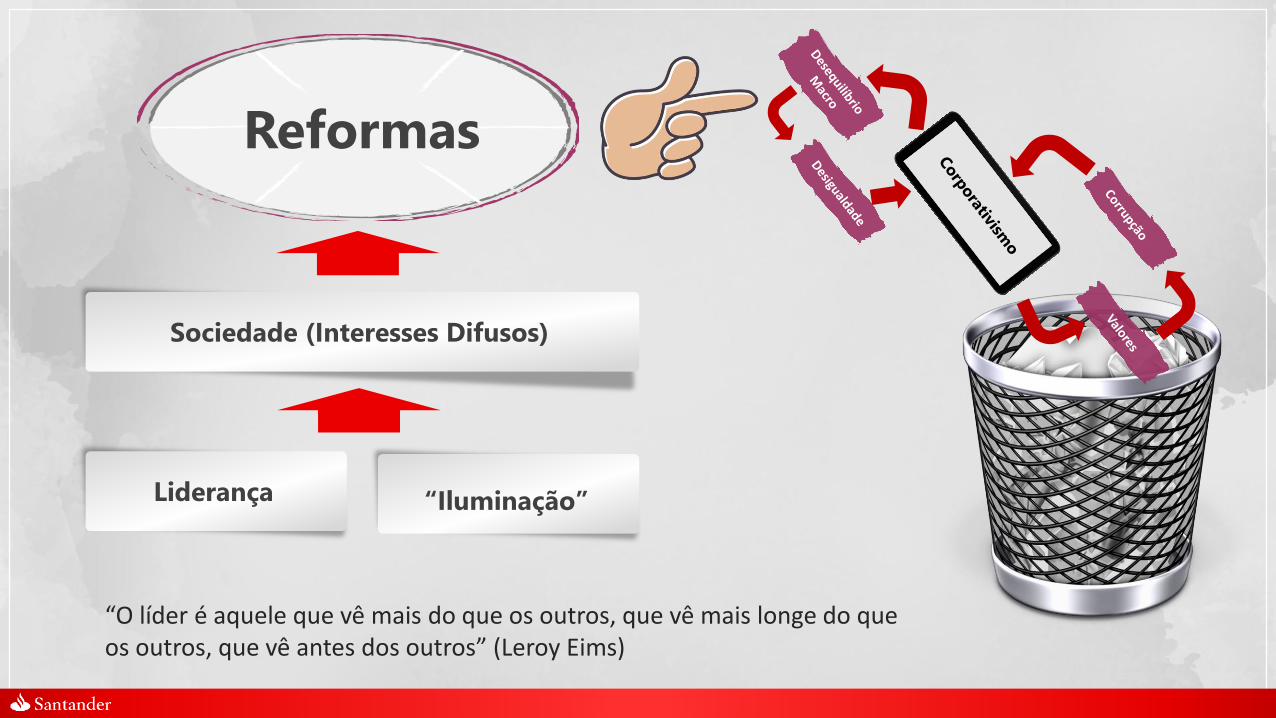

Controle do Estado

por Grupos de

Interesse

Corporativismo

O Corporativismo é a

Âncora do Brasil”Ana Carla Abrão

Valores

Corrupção

Desequilíbrio Macro

Desigualdade

3

Valores

Fonte: World Values Survey

• Corrupção

• Desconfiança

• Paternalismo

Regulamentação

Tamanho do Estado

“(...)eu sou o dono do meu destino, eu sou o capitão da minha alma” (William Ernest Henley)

66.1

60.3

60.1

55.3

44.6

35.9

34.8

32.1

32.1

27.8

26.5

23.3

22.2

19.2

19

13.8

12.4

12.4

11.6

8.5

8.4

7.2

7.1

4.1

0 10 20 30 40 50 60 70

Holanda

China

Suécia

Nova Zelandia

Alemanha

Japão

Estados Unidos

India

Tailandia

Russia

Coréia

Africa do Sula

Polonia

Argentina

Espanha

Uruguay

Chile

Mexico

Turquia

Malasia

Peru

Ecuador

Brasil

Colombia

Dá para confiar na maior parte das pessoas(% de concordância) (World Values Survey)

20.0

22.0

24.0

26.0

28.0

30.0

32.0

34.0

36.0

38.0

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

% do PIB

4

Desequilíbrio Macro

• Ineficiência

• Gasto Público

• Tributação

Regressiva

Desigualdade

Renda Média

Fonte: STN, IBPT e estimativas Santander

Arrecadação

Gastos

“Não existe dinheiro público. Existe apenas dinheiro do pagador de impostos” (Margaret Thatcher)

Receitas e Despesas Não Financeiras do Setor Público (% do PIB)

Valores e

Desequilíbrio Macro

Peter Drucker

“Eficiência é fazer as coisas de forma correta.

Eficácia é fazer as coisas certas”

5

Paul J. Meyer

“Produtividade nunca é um acidente. Sempre será o

resultado de comprometimento com excelência,

planejamento e trabalho árduo”

Eficiência e

Produtividade

Eficiência e Produtividade

01234567

Instituições

Infraestrutura

AmbienteMacro

Saúde eEducaçãoPrimária

Educação eTreinamento

Eficiência doMercado de

BensEficiência doMercado de

Trabalho

Desenvolvimento do Mercado

Financeiro

Tecnologia

Tamanho doMercado

SofisticaçãoEmpresarial

Inovação

Brasil America Latina e Caribe Desenvolvidos

Fonte: Posição do Brasil (ranking de 1 a 7) em cada Pilar de Competitividade (vis a vis Média dos Países

Desenvolvidos e Média América Latina e Caribe). World Economic Forum – Doing Business

Sistema da Incentivos

Investimentos

Inovação

Novas Tecnologias

Posição do Brasil (ranking de 1 a 7) em

cada Pilar de Competitividade

“Inovação Distingue entre um Líder e um Seguidor”(Steve Jobs)

0.2%

0.5%

0.6%

0.8%

0.9%

0.9%

1.1%

1.1%

1.2%

1.2%

1.2%

1.3%

1.4%

1.7%

1.7%

1.8%

2.4%

2.5%

2.6%

3.2%

3.9%

4.2%

4.5%

4.6%

8.6%

Italia

Brasil

Bélgica

Suiça

Holanda

México

Canadá

Espanha

Alemanha

França

Grã Bretanha

Japão

Australia

Estados Unidos

Tailândia

Suécia

Áustria

Republica Tcheca

Indonesia

Taiwan

Russia

Polonia

Coréia

India

China

Eficiência e Produtividade

Custos e Rigidez do mercado de trabalho,

Infraestrutura,

Burocracia, Ineficiências do Estado,

Distorções Tributárias,

Educação, Formação da Mão de Obra,

Ambiente de Negócios.

Crescimento

Médio

Anual da

Produtividade

entre

1997 e 2017

Fonte: The Conference Board Total Economy Database

Corp

orativism

o

Valores

Corrupção

Desequilíbrio

Macro

Desigualdade

Liderança “Iluminação”

Reformas

Sociedade (Interesses Difusos)

“O líder é aquele que vê mais do que os outros, que vê mais longe do que os outros, que vê antes dos outros” (Leroy Eims)

Reforma Política

Fragmentação Partidária / Fortalecimento dos Partidos

Representatividade

Poder de nomeação

Máquina Estatal e Pacto Federativo

Financiamento de Campanha

Reformas

É fundamental que as

REFORMAS levem em

consideração, ao mesmo

tempo :

- As Contas Públicas

- A Eficiência do Setor

Público

- As Carências Sociais

11

Exemplos e Prioridades

• Sistema Tributário – Simplificação e Progressividade

• Infraestrutura – Concessões e Privatizações

• Sistema Financeiro – Desregulamentação e Competição

• Previdência Social – Eliminação de Distorções

• Educação – Mudança de Prioridades e Boas Práticas

• Desregulamentação - Meio Ambiente, Patrimônio, Empreendedorismo

• Funcionalismo Público – Eliminação de Distorções

Reforma Necessária: Eliminar as Aposentadorias Precoces

Aposentadorias Precoces

(média de 58 anos)

Aposentadorias por idade

(acima de 65 anos (homens e

60 anos (mulheres)

83%dos

aposentados

72% dos Benefícios

17%28%

44% destes estão entre os 20% mais ricos da população

Para além do (necessário) equilíbrio fiscal: por que reformar aPrevidência pode reduzir a desigualdade?

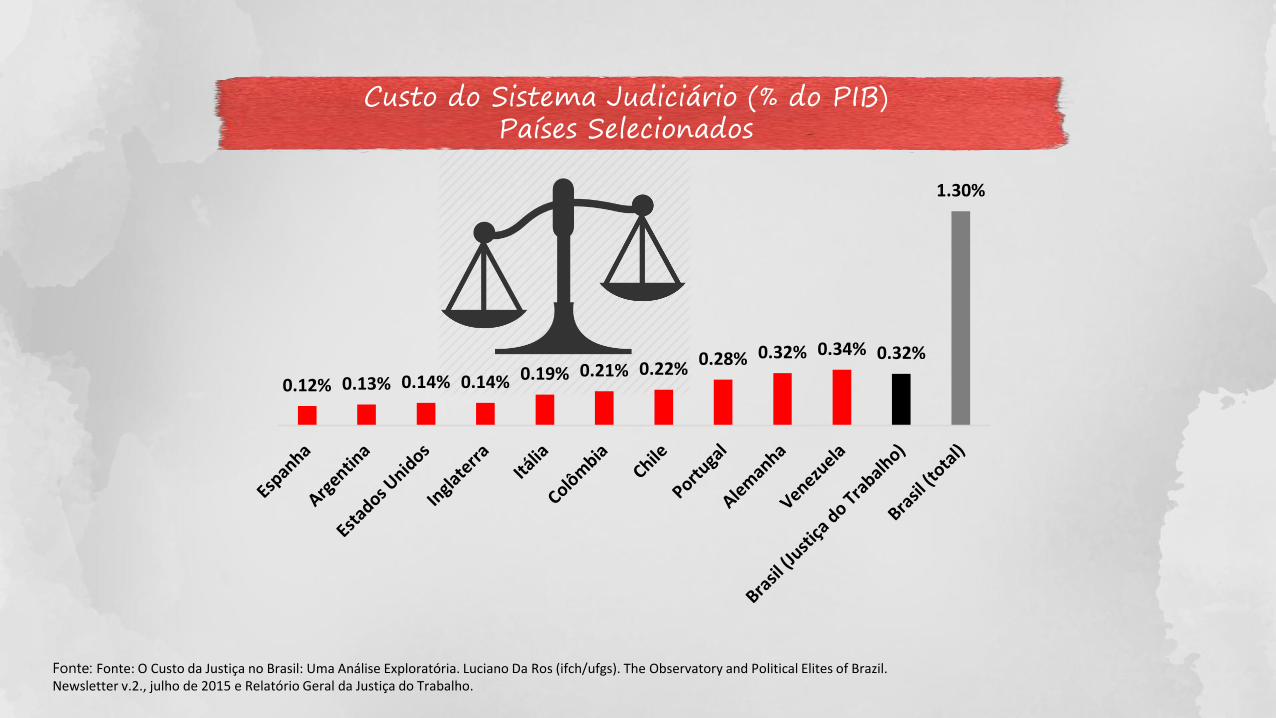

0.12% 0.13% 0.14% 0.14% 0.19% 0.21% 0.22%0.28% 0.32% 0.34% 0.32%

1.30%

Fonte: Fonte: O Custo da Justiça no Brasil: Uma Análise Exploratória. Luciano Da Ros (ifch/ufgs). The Observatory and Political Elites of Brazil. Newsletter v.2., julho de 2015 e Relatório Geral da Justiça do Trabalho.

Custo do Sistema Judiciário (% do PIB)Países Selecionados

Educação

Fonte: Pisa e OCDE

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

140.0%

390 410 430 450 470 490 510 530 550

Pro

du

tivi

dad

e d

o T

rab

alh

ado

r (%

em

rel

ação

ao

s EU

A)

Nível Educacional (Pontuação no PISA)

BRA ESP

HUN

ISR

ARG

ESL

GRE

CHIBUL

ROMURU

TUR

MEX

THAICOLIND

PER

EUA

RUS

ITA

POL

POR

LAT

ISL

JP

HK

IRL

CIN

NOR

DKALE

SUIUKSUE

FRA

AUS

SLVNZD

KOR EST

21,153

15,177

10,2169,062

8,2517,0266,474

3,799

1,476

-

5,000

10,000

15,000

20,000

25,000

Brasil:3.800

46,526

29,328

18,022

12,98910,521

8,949

2,962

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Brasil:11.600

Desempenho em Educação e Produtividade

Custo por Aluno (USD/ano)

Conjuntura / Cenário

15

Mark Twain

“É mais útil olhar a previsão do tempo do

que ficar rezando para não chover”

Liquidez Desequilíbrio Fiscal

Desaceleração China

Uma Década Bem Mais Difícil“Os Tempos Difíceis Passam, Os Fortes Permanecem” Robert Schuller

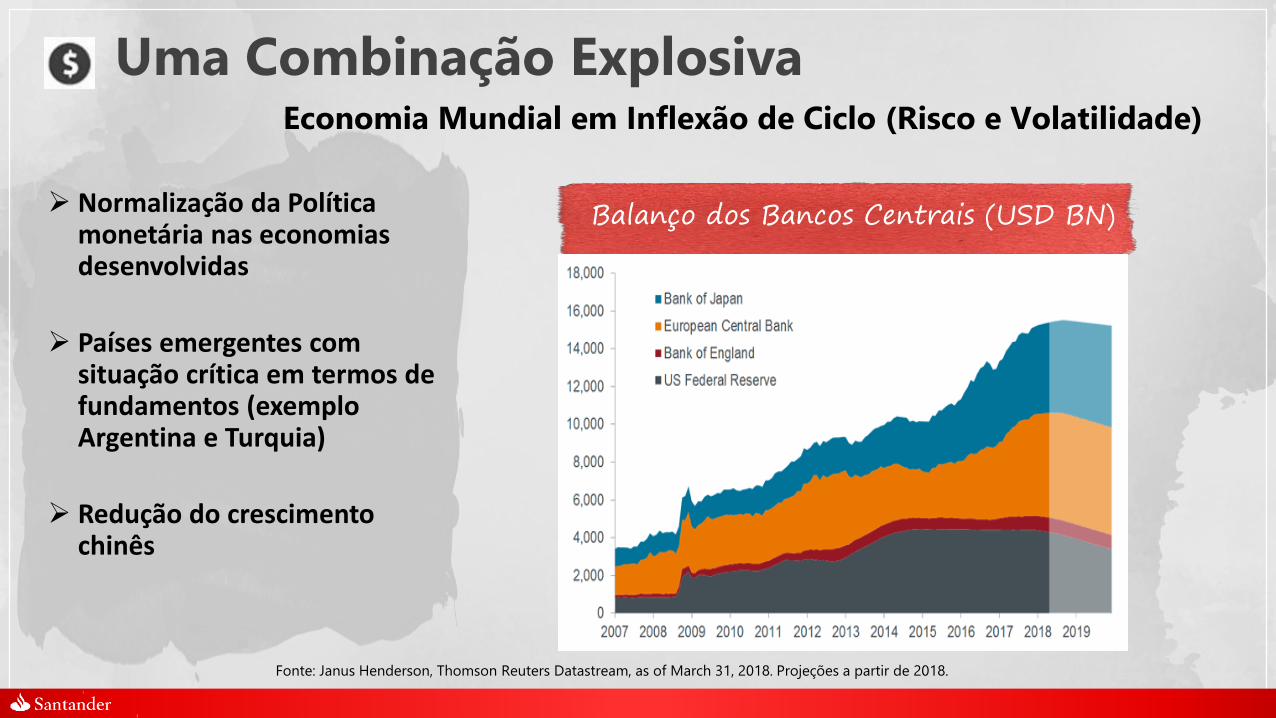

Uma Combinação Explosiva

Fonte: Janus Henderson, Thomson Reuters Datastream, as of March 31, 2018. Projeções a partir de 2018.

Normalização da Política monetária nas economias desenvolvidas

Países emergentes com situação crítica em termos de fundamentos (exemplo Argentina e Turquia)

Redução do crescimento chinês

Economia Mundial em Inflexão de Ciclo (Risco e Volatilidade)

Balanço dos Bancos Centrais (USD BN)

O Fim da Complacência Fiscal

Fonte: Banco Central do Brasil

Superávit primário ainda negativo antes de 2010

Teto de Gastos Muito Difícil de Cumprir já em 2019

“Regra de Ouro” em 2019: faltam R$ 250 bilhões

A crença no ajuste fiscal continua a ser

condição necessária para a superação da crise

Dívida do Setor Público (% do PIB)

58.0

66.7

62.358.657.7

55.551.8 51.351.5

56.3

65.5

70.074.0

75.881.2

85.3 86.685.8

82.9

76.7

40.0

45.0

50.0

55.0

60.0

65.0

70.0

75.0

80.0

85.0

90.0

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

2024

19

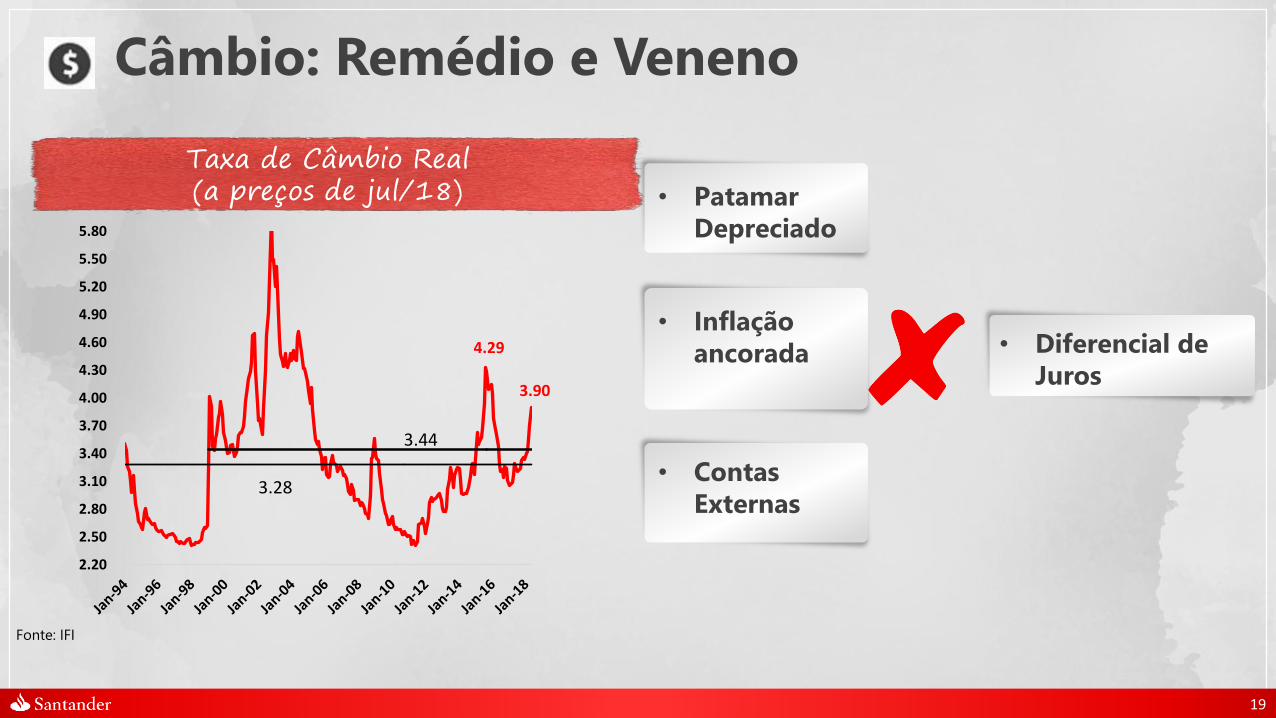

Câmbio: Remédio e Veneno

• Patamar

Depreciado

• Inflação

ancorada

• Contas

Externas

Taxa de Câmbio Real(a preços de jul/18)

• Diferencial de

Juros

Fonte: IFI

4.29

3.90

2.20

2.50

2.80

3.10

3.40

3.70

4.00

4.30

4.60

4.90

5.20

5.50

5.80

3.28

3.44

A Oportunidade (1): Contas Externas“Nada Custa Mais Caro que uma Oportunidade Perdida” (H. Brown Jackson Jr.)

Exposição Cambial Líquida do Setor Público (USD 190 bi) -contracíclico

Déficit em Transações Correntes (1% do PIB)

Passivo Externos Líquido predominante em FDI

Dívida Externa Líquida de Reservas Internacionais (% das exportações)

Fonte: IPEA

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

350.0%

400.0%

450.0%

500.0%

19

47

19

51

19

55

19

59

19

63

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

20

15

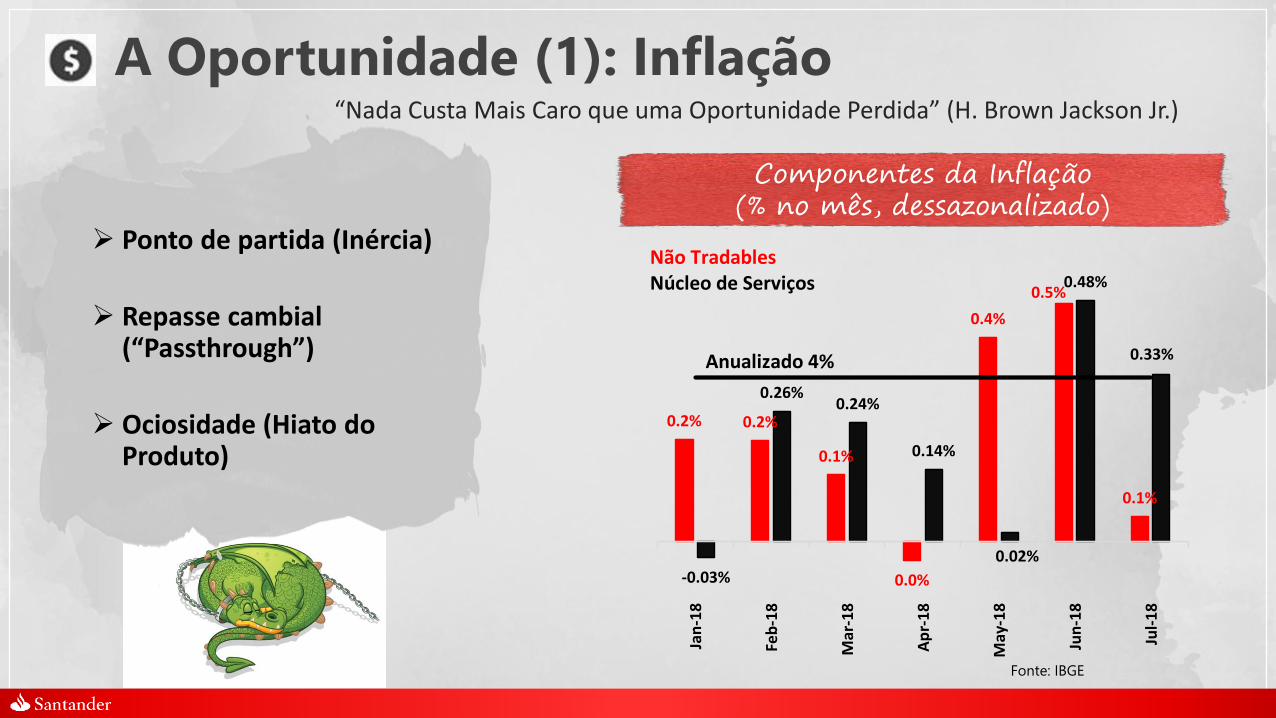

A Oportunidade (1): Inflação“Nada Custa Mais Caro que uma Oportunidade Perdida” (H. Brown Jackson Jr.)

Ponto de partida (Inércia)

Repasse cambial (“Passthrough”)

Ociosidade (Hiato do Produto)

Componentes da Inflação(% no mês, dessazonalizado)

Fonte: IBGE

0.2% 0.2%

0.1%

0.0%

0.4%

0.5%

0.1%

-0.03%

0.26%0.24%

0.14%

0.02%

0.48%

0.33%

Jan

-18

Feb

-18

Mar

-18

Ap

r-1

8

May

-18

Jun

-18

Jul-

18

Não TradablesNúcleo de Serviços

Anualizado 4%

22

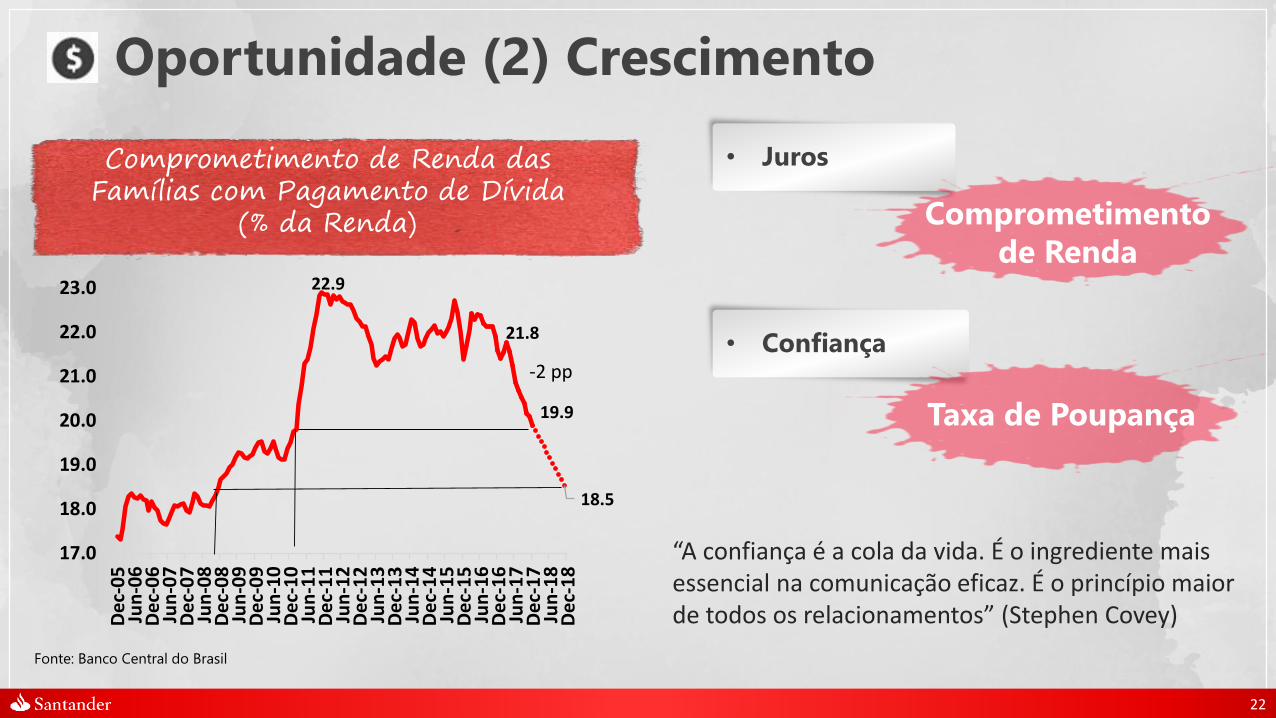

Oportunidade (2) Crescimento

Comprometimento de Renda das Famílias com Pagamento de Dívida

(% da Renda)

Fonte: Banco Central do Brasil

22.9

21.8

19.9

18.5

17.0

18.0

19.0

20.0

21.0

22.0

23.0

De

c-0

5Ju

n-0

6D

ec-

06

Jun

-07

De

c-0

7Ju

n-0

8D

ec-

08

Jun

-09

De

c-0

9Ju

n-1

0D

ec-

10

Jun

-11

De

c-1

1Ju

n-1

2D

ec-

12

Jun

-13

De

c-1

3Ju

n-1

4D

ec-

14

Jun

-15

De

c-1

5Ju

n-1

6D

ec-

16

Jun

-17

De

c-1

7Ju

n-1

8D

ec-

18

-2 pp

• Juros

• Confiança

Taxa de Poupança

Comprometimento

de Renda

“A confiança é a cola da vida. É o ingrediente mais essencial na comunicação eficaz. É o princípio maior de todos os relacionamentos” (Stephen Covey)

Política/ Eleições

“Você é Livre para Fazer suas Escolhas, Mas é

Prisioneiro das Consequências”

23

Pablo Neruda

24

O Que Dá Pra Dizer e o Que Não Dá Pra Dizer

• Discurso X Vontade X Capacidade (Prática)

• Intenção de Voto Espontâneo não é voto consolidado

• RECURSOS (financiamento e tempo de TV) fazem diferença

• Região: a “briga” em S/SE

• O não voto – alienação eleitoral – quanto mais elevada, favorece os extremos

• Voto útil e Rejeição

• Agenda Setting

25

Intenção de Voto Espontâneo

21

11

2

2

1

1

1

33

15

7

4

4

2

1

Lula

Jair Bolsonaro

Marina Silva

Ciro Gomes

Geraldo Alckmin

Álvaro Dias

João Amoêdo

Ibope 24/6/18EspontâneaEstimulada

25

1o Turno

Mês % %

Collor 1989 junho 29% 22%

Lula 1994 junho 22% 17%

Ciro 2002 agosto 17% 8%

Marina 2014 setembro 24% 19%

Intenção

de voto

espontânea

máxima

15%31%

17%19%

1%8%

3%6%

3%9%

2%5%

0%1%

13% HADDAD

21%

10%

7%

9%

5%

1%

+ Russomano em São Paulo

26

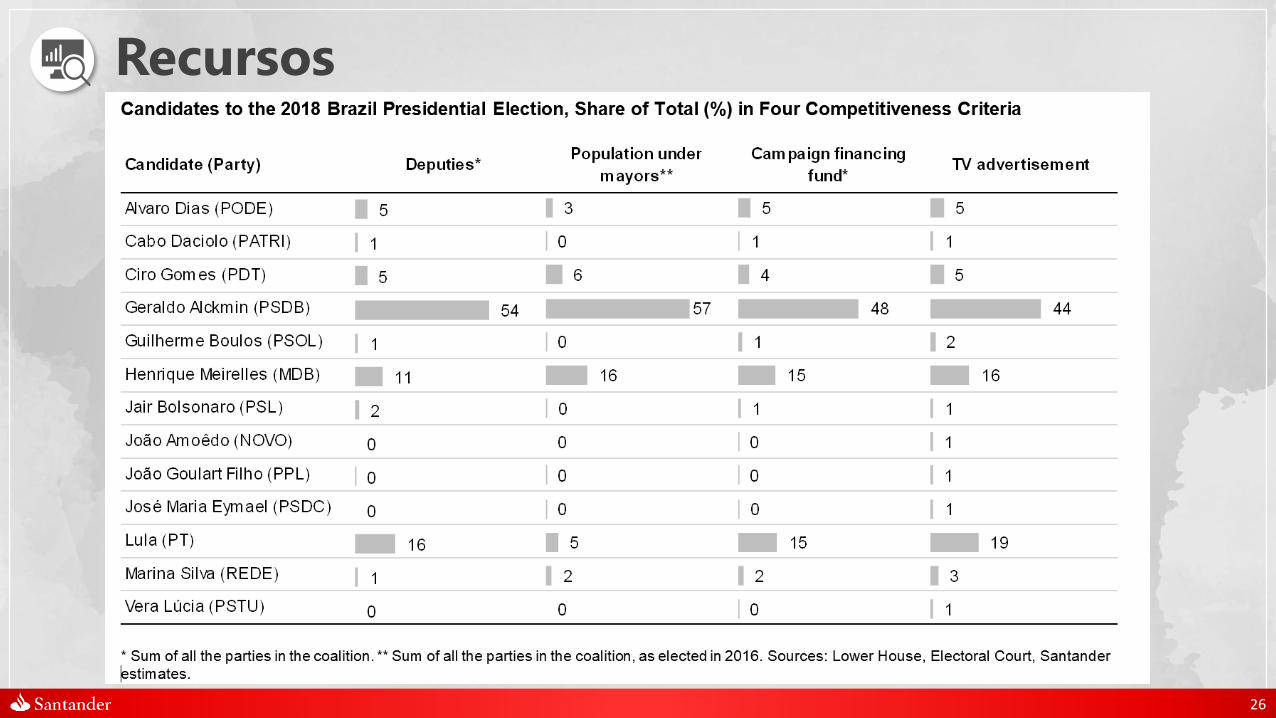

Recursos

27

Regiões

Fonte: : TSE

Participação de cada um dos candidatos nos votos da região

Ibope 28/06/2018

Intenção N/CE NE SE S

Lula 33 47.8% 72.0% 42.4% 41.5%

Bolsonaro 15 25.4% 9.3% 28.8% 32.1%

Alckmin 4 4.5% 1.3% 11.9% 3.8%

Ciro 4 7.5% 5.3% 6.8% 11.3%

Marina 7 14.9% 12.0% 10.2% 11.3%

Peso (%) 15.1 26.5 43.6 14.5

Previsões

Lao Tzu (poeta chinês, século VI)

“Os sábios não fazem previsões. Aqueles que

fazem previsões, não são sábios”

28

2014 2015 2016 2017 2018 2019

PIB (%)

Crescimento do PIB 0.5 -3.5 -3.5 1.0 2.0 3.2

Inflação (%)

IPCA-IBGE 6.4 10.7 6.3 2.9 3.9 4.0

IGP-M 3.7 10.5 7.2 -0.5 7.9 4.5

Taxa de Câmbio

R$/US$ - final de período 2.66 3.90 3.26 3.31 3.50 3.55

R$/US$ - média 2.35 3.33 3.49 3.19 3.56 3.53

Taxa de Juros (% a.a.)

SELIC - final de período 11.75 14.25 13.75 7.00 6.50 7.50

Mercado de Trabalho

Taxa Média de Desemprego (%) 6.8 8.5 11.5 12.8 12.2 11.2

Balança de Pagamentos

Exportações (US$ bi) 225.1 191.1 185.3 217.7 225.0 244.4

Importações (US$ bi) 229.1 171.5 137.6 150.7 169.5 189.9

Saldo Comercial (US$ bi) -4.0 19.7 47.7 67.0 55.5 54.5

Conta Corrente (US$ bi) -104.2 -58.9 -23.5 -9.8 -17.5 -21.9

Conta Corrente (% PIB) -4.2 -3.3 -1.3 -0.5 -0.8 -1.0

Contas Fiscais

Resultado Primário (% PIB) -0.6 -1.9 -2.5 -1.7 -2.3 -1.8

Dívida Pública Líquida (% PIB) 32.6 35.6 46.2 51.6 57.9 62.8

Dívida Pública Bruta (% PIB) 56.3 65.5 70.0 74.0 77.3 79.2

PROJEÇÕES SANTANDERREALIZADO

Obrigado

30