Languages

Pages

Legal

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

BUSINESS INTELLIGENCE

WEITZENDORF

GESCHÄFTSMODELL ELEKTROMOBILITÄT

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

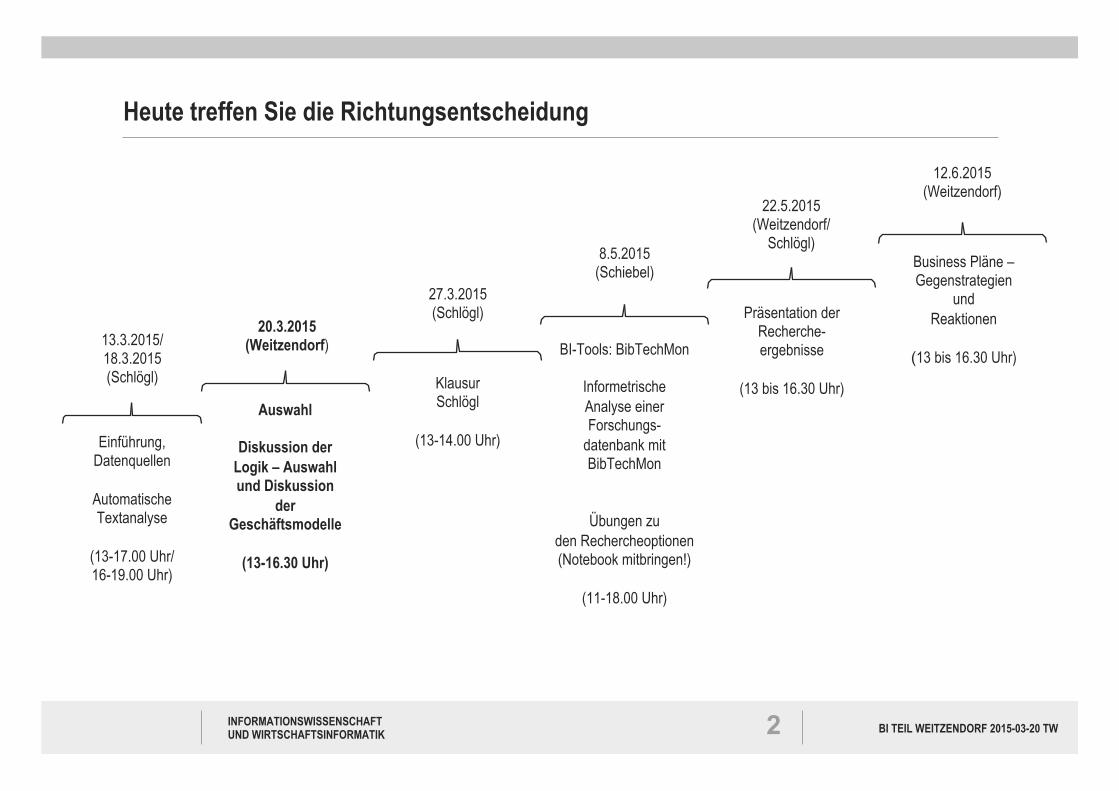

Heute treffen Sie die Richtungsentscheidung

Einführung, Datenquellen

Automatische Textanalyse

(13-17.00 Uhr/ 16-19.00 Uhr)

Auswahl

Diskussion der Logik – Auswahl und Diskussion

der Geschäftsmodelle

(13-16.30 Uhr)

BI-Tools: BibTechMon

Informetrische Analyse einer Forschungs-

datenbank mit BibTechMon

Übungen zu den Rechercheoptionen (Notebook mitbringen!)

(11-18.00 Uhr)

13.3.2015/ 18.3.2015 (Schlögl)

27.3.2015 (Schlögl)

8.5.2015 (Schiebel)

22.5.2015 (Weitzendorf/

Schlögl)

20.3.2015 (Weitzendorf)

Klausur Schlögl

(13-14.00 Uhr)

12.6.2015 (Weitzendorf)

Business Pläne – Gegenstrategien

und Reaktionen

(13 bis 16.30 Uhr)

Präsentation der Recherche-ergebnisse

(13 bis 16.30 Uhr)

2

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

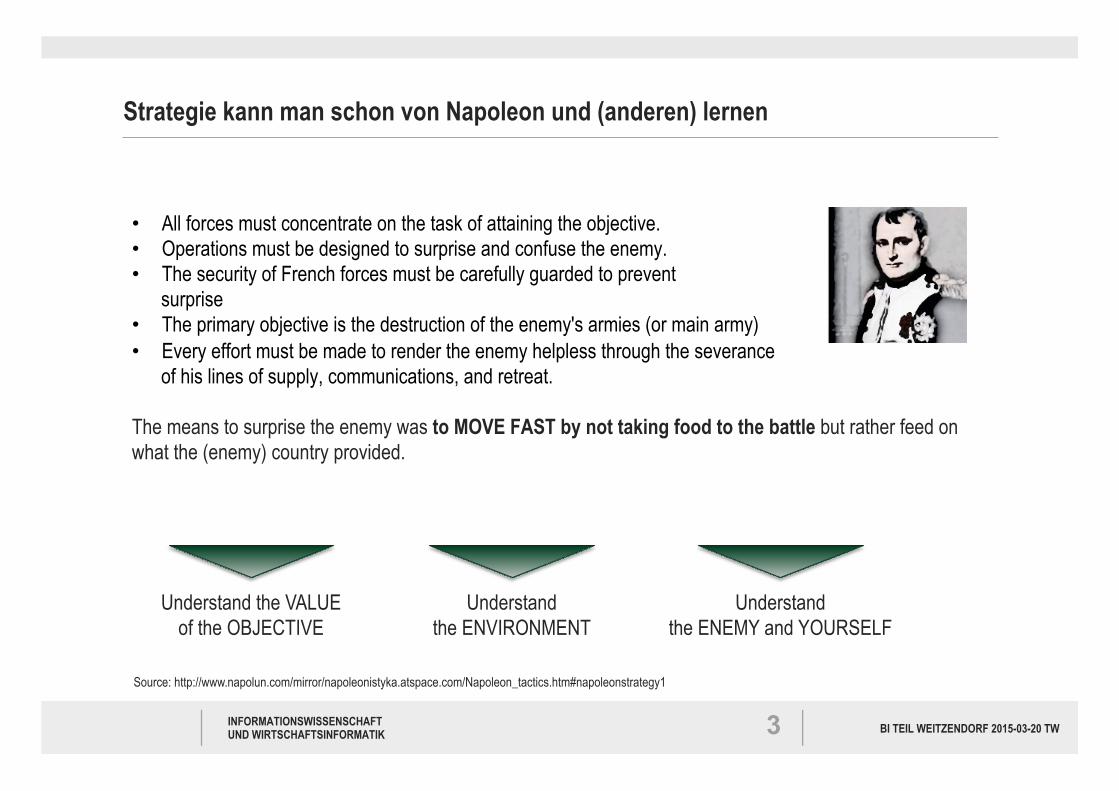

• All forces must concentrate on the task of attaining the objective. • Operations must be designed to surprise and confuse the enemy. • The security of French forces must be carefully guarded to prevent

surprise • The primary objective is the destruction of the enemy's armies (or main army) • Every effort must be made to render the enemy helpless through the severance

of his lines of supply, communications, and retreat. The means to surprise the enemy was to MOVE FAST by not taking food to the battle but rather feed on what the (enemy) country provided.

Source: http://www.napolun.com/mirror/napoleonistyka.atspace.com/Napoleon_tactics.htm#napoleonstrategy1

Understand the VALUE of the OBJECTIVE

Understand the ENEMY and YOURSELF

Understand the ENVIRONMENT

Strategie kann man schon von Napoleon und (anderen) lernen

3

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

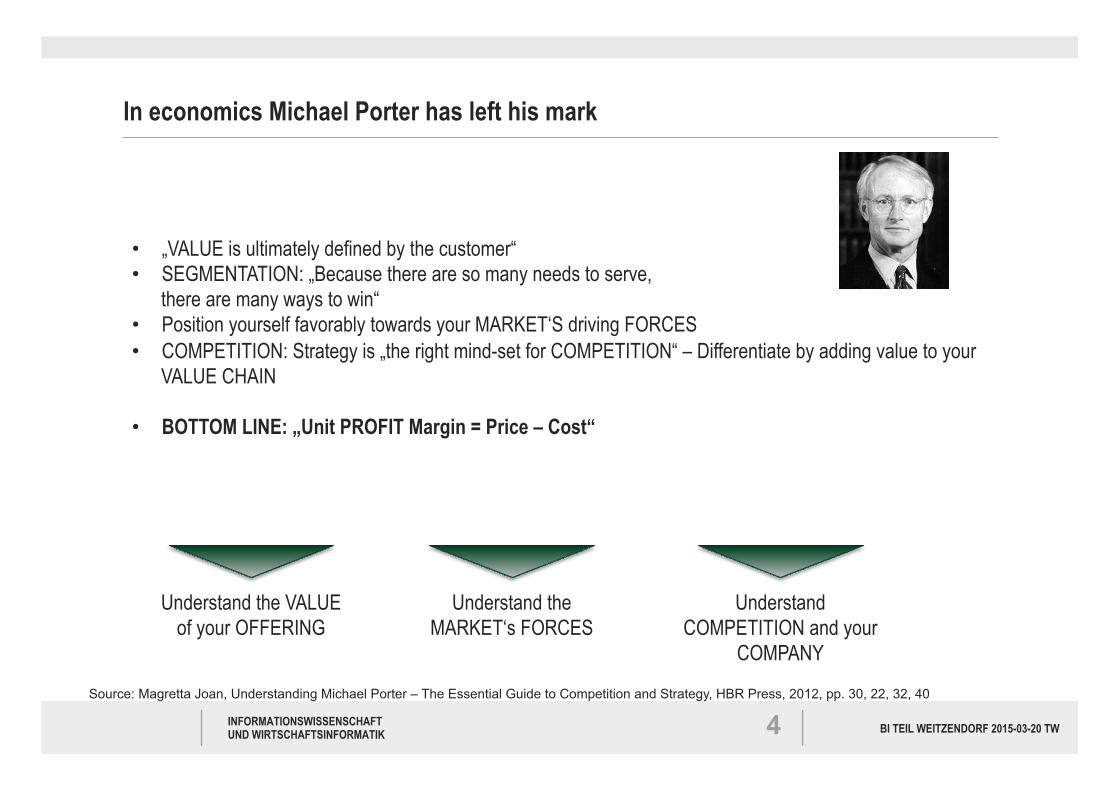

Source: Magretta Joan, Understanding Michael Porter – The Essential Guide to Competition and Strategy, HBR Press, 2012, pp. 30, 22, 32, 40

Understand the VALUE of your OFFERING

Understand COMPETITION and your

COMPANY

Understand the MARKET‘s FORCES

In economics Michael Porter has left his mark

• „VALUE is ultimately defined by the customer“ • SEGMENTATION: „Because there are so many needs to serve,

there are many ways to win“ • Position yourself favorably towards your MARKET‘S driving FORCES • COMPETITION: Strategy is „the right mind-set for COMPETITION“ – Differentiate by adding value to your

VALUE CHAIN

• BOTTOM LINE: „Unit PROFIT Margin = Price – Cost“

4

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Intelligent Business: Nutzen übersteigt Ressourceneinsatz

Sources: in Anlehnung an Alexander Osterwalder, Ives Pigneur, Business Model Generation, 2010, John Wiley & Sons, Inc., Hoboken, NJ. ISBN 978-0470-87641-1)

5

CLIENT RELATIONS

DISTRIBUTION

ACTIVITIES

RESOURCES

REVENUE

SEGMENTS PARTNERS

VALUE/POSITION

COST

S R D

C A

P

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

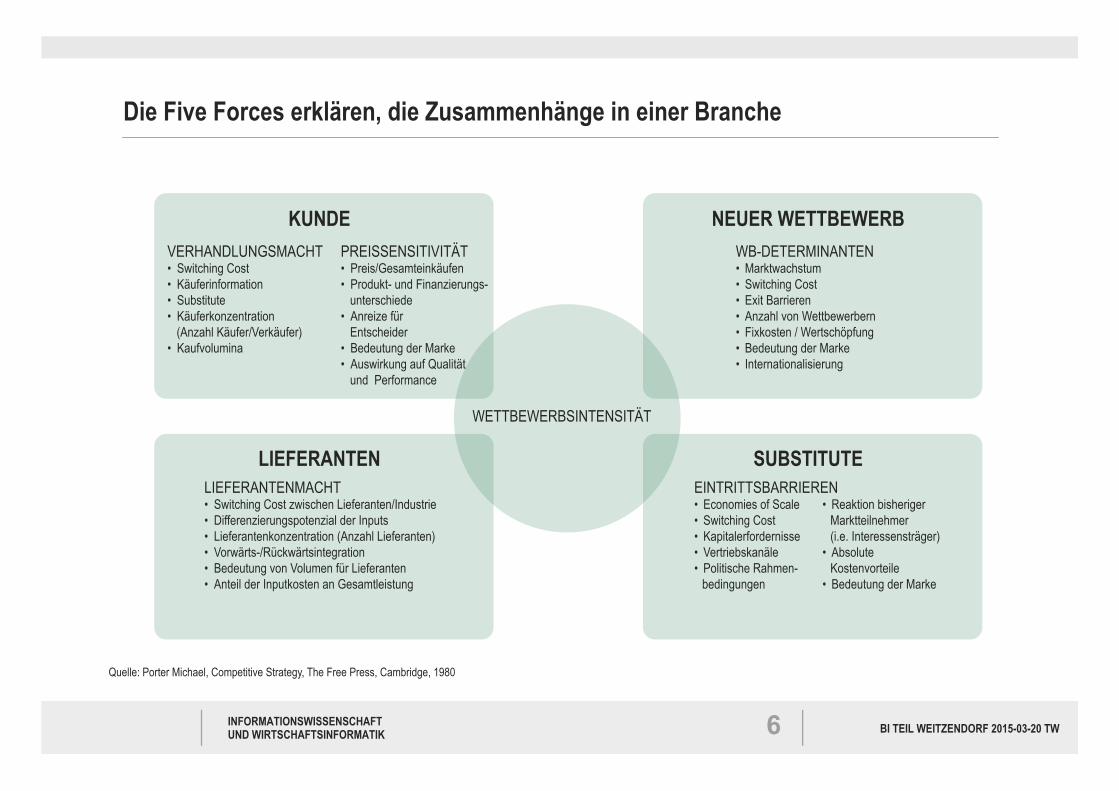

Die Five Forces erklären, die Zusammenhänge in einer Branche

6

Quelle: Porter Michael, Competitive Strategy, The Free Press, Cambridge, 1980

LIEFERANTENMACHT • Switching Cost zwischen Lieferanten/Industrie • Differenzierungspotenzial der Inputs • Lieferantenkonzentration (Anzahl Lieferanten) • Vorwärts-/Rückwärtsintegration • Bedeutung von Volumen für Lieferanten • Anteil der Inputkosten an Gesamtleistung

WB-DETERMINANTEN • Marktwachstum • Switching Cost • Exit Barrieren • Anzahl von Wettbewerbern • Fixkosten / Wertschöpfung • Bedeutung der Marke • Internationalisierung

VERHANDLUNGSMACHT • Switching Cost • Käuferinformation • Substitute • Käuferkonzentration

(Anzahl Käufer/Verkäufer) • Kaufvolumina

PREISSENSITIVITÄT • Preis/Gesamteinkäufen • Produkt- und Finanzierungs-

unterschiede • Anreize für

Entscheider • Bedeutung der Marke • Auswirkung auf Qualität

und Performance

WETTBEWERBSINTENSITÄT

KUNDE

LIEFERANTEN

NEUER WETTBEWERB

SUBSTITUTE EINTRITTSBARRIEREN • Economies of Scale • Switching Cost • Kapitalerfordernisse • Vertriebskanäle • Politische Rahmen-

bedingungen

• Reaktion bisheriger

Marktteilnehmer (i.e. Interessensträger)

• Absolute Kostenvorteile

• Bedeutung der Marke

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

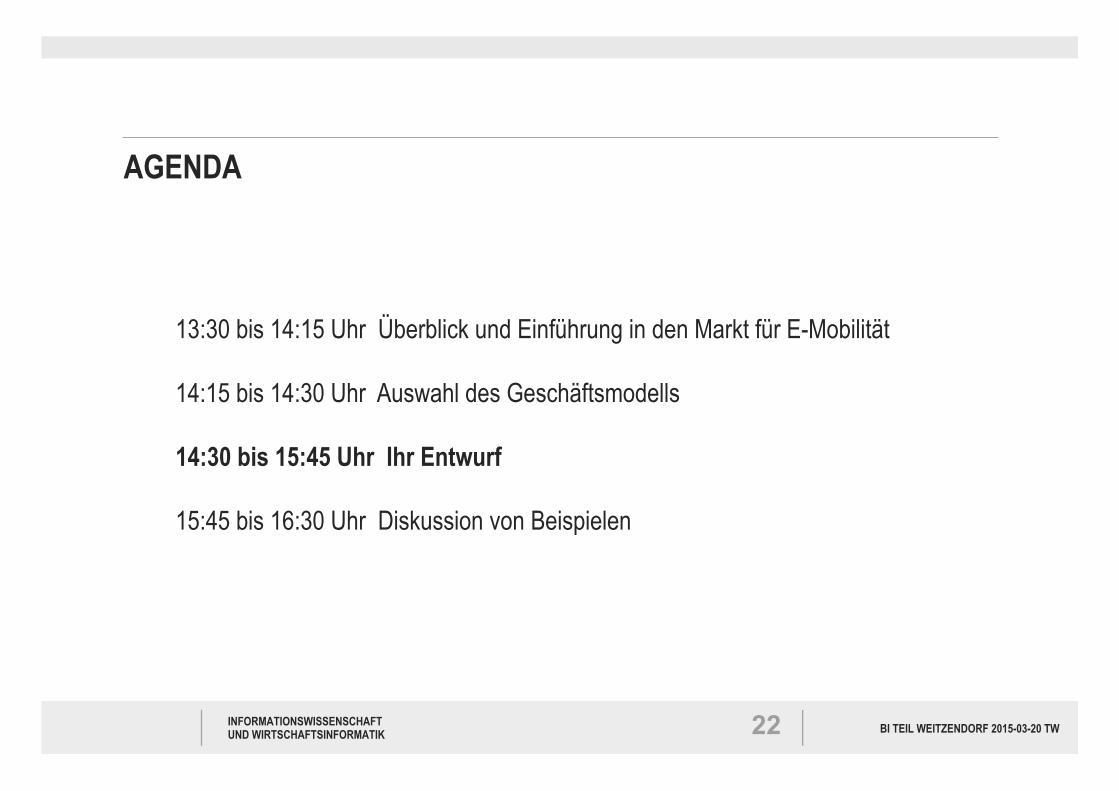

AGENDA

13:30 bis 14:15 Uhr Überblick und Einführung in den Markt für E-Mobilität 14:15 bis 14:30 Uhr Auswahl des Geschäftsmodells 14:30 bis 15:45 Uhr Ihr Entwurf 15:45 bis 16:30 Uhr Diskussion von Beispielen

7

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

8

1649

1769

Simon Steven, Segelwagen

Nicholas Cugnot, Dampfwagen Fardier

1901

Carl Benz, Verbrennungsmotor

1886

Camille Jenatzy, Elektroauto

2010

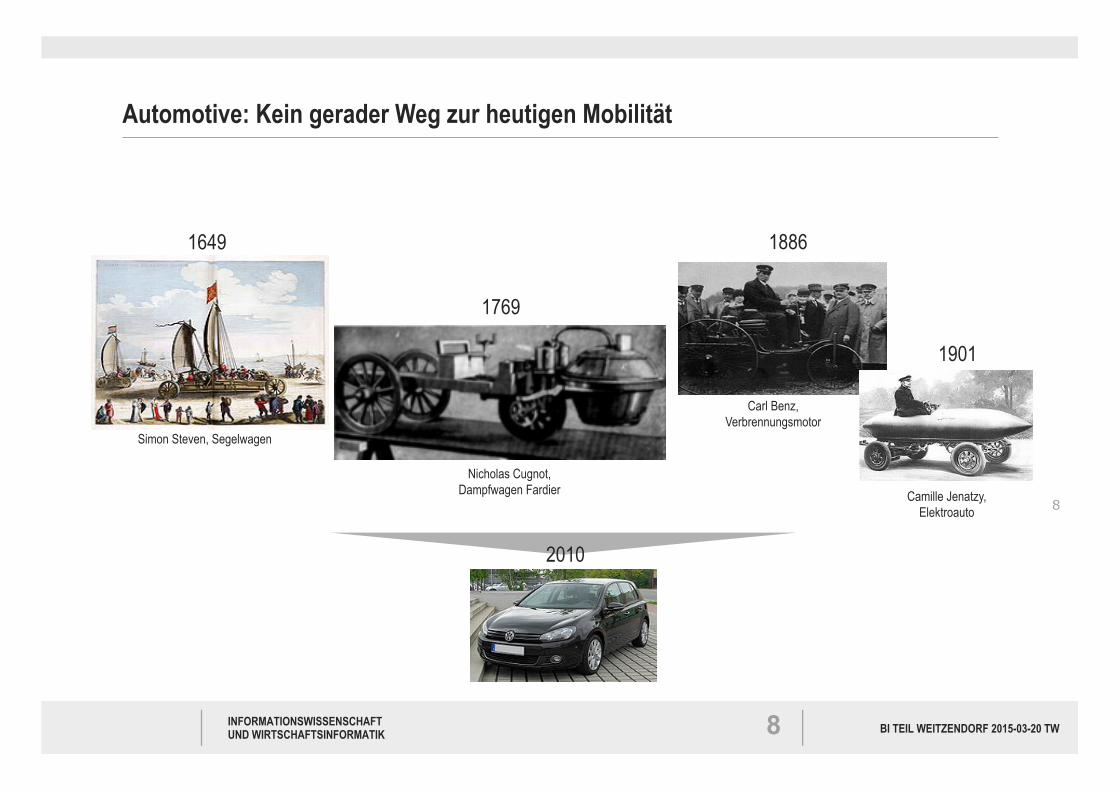

Automotive: Kein gerader Weg zur heutigen Mobilität

8

- 9 - BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT

UND WIRTSCHAFTSINFORMATIK 9

USA

China

Japan

Indien Russland

Deutschland Kanada

Brasilien Saudi-Arabien

Südkorea

Andere

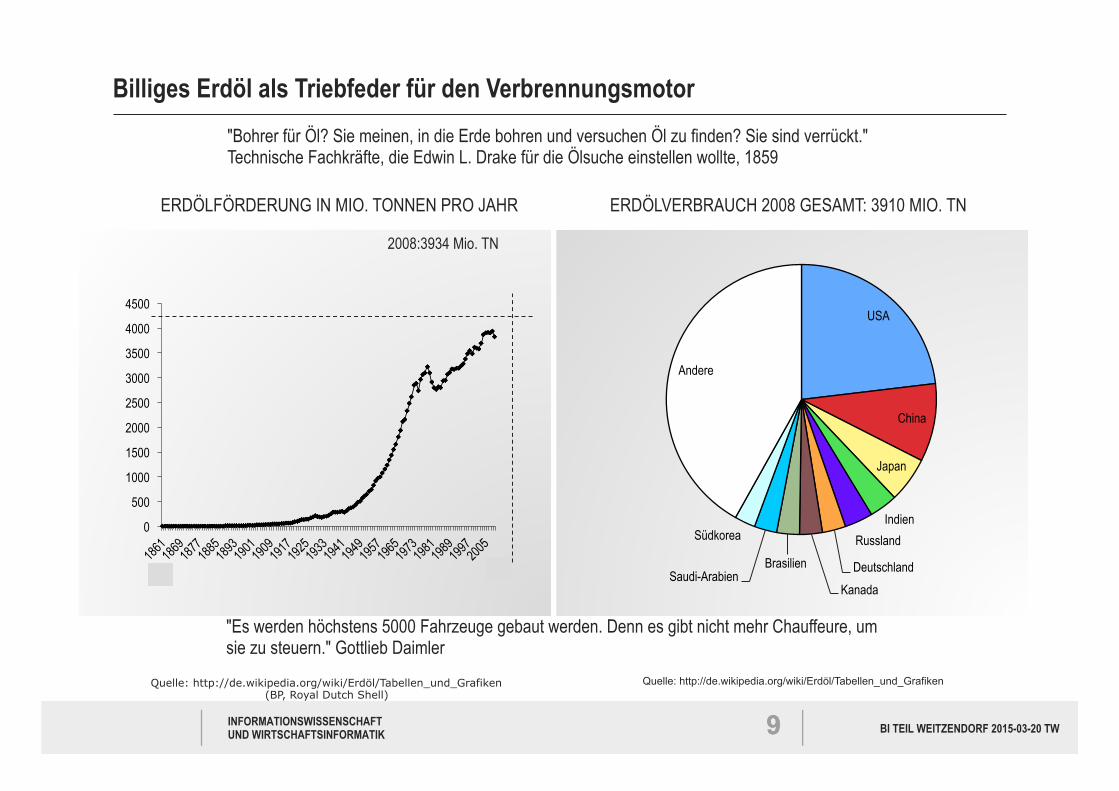

ERDÖLFÖRDERUNG IN MIO. TONNEN PRO JAHR ERDÖLVERBRAUCH 2008 GESAMT: 3910 MIO. TN

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Quelle: http://de.wikipedia.org/wiki/Erdöl/Tabellen_und_Grafiken (BP, Royal Dutch Shell)

Quelle: http://de.wikipedia.org/wiki/Erdöl/Tabellen_und_Grafiken

2008:3934 Mio. TN

Billiges Erdöl als Triebfeder für den Verbrennungsmotor "Bohrer für Öl? Sie meinen, in die Erde bohren und versuchen Öl zu finden? Sie sind verrückt." Technische Fachkräfte, die Edwin L. Drake für die Ölsuche einstellen wollte, 1859

"Es werden höchstens 5000 Fahrzeuge gebaut werden. Denn es gibt nicht mehr Chauffeure, um sie zu steuern." Gottlieb Daimler

9

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

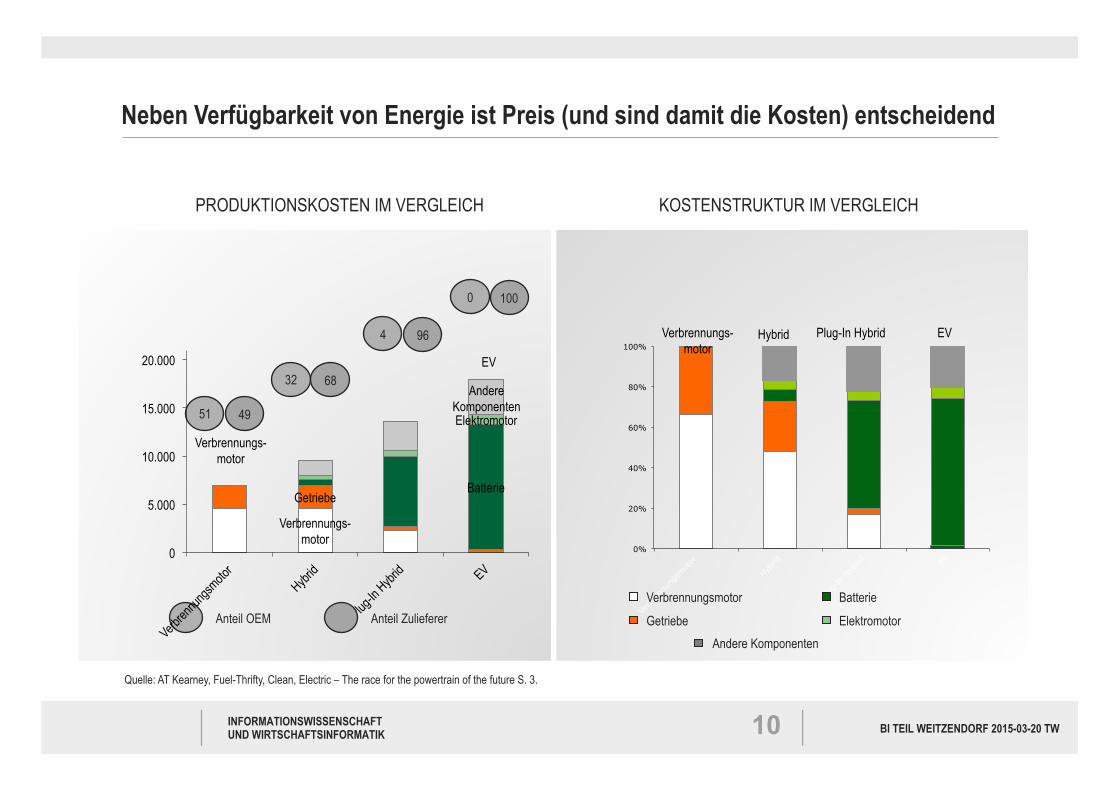

51 49

32 68

Anteil OEM

Verbrennungs-motor

Verbrennungs-motor

Getriebe Batterie

Elektromotor

Andere Komponenten

EV

0

5.000

10.000

15.000

20.000

Anteil Zulieferer

4 96

0 100

Verbrennungs-motor

Hybrid Plug-In Hybrid EV

0%

20%

40%

60%

80%

100%

Verbrennungsmotor

Getriebe

Batterie

Elektromotor Andere Komponenten

Quelle: AT Kearney, Fuel-Thrifty, Clean, Electric – The race for the powertrain of the future S. 3.

Neben Verfügbarkeit von Energie ist Preis (und sind damit die Kosten) entscheidend

PRODUKTIONSKOSTEN IM VERGLEICH KOSTENSTRUKTUR IM VERGLEICH

10

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

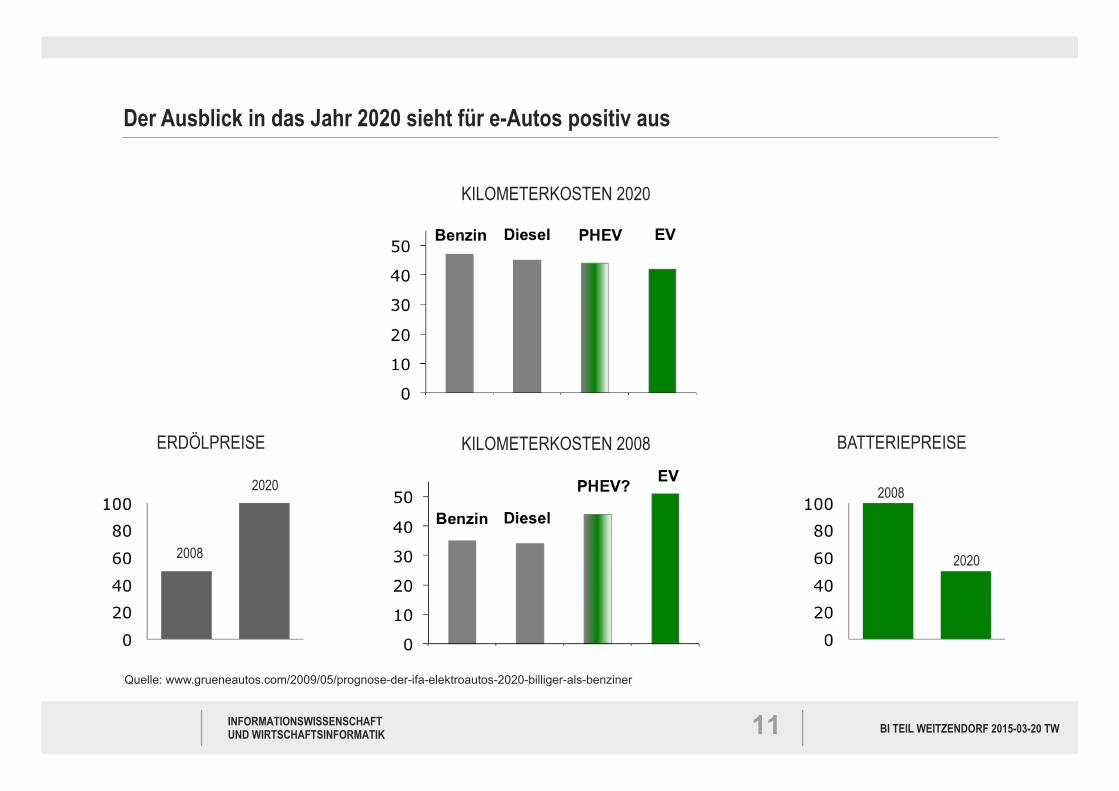

Quelle: www.grueneautos.com/2009/05/prognose-der-ifa-elektroautos-2020-billiger-als-benziner

KILOMETERKOSTEN 2020

KILOMETERKOSTEN 2008

2008

2020

BATTERIEPREISE

2008

2020

ERDÖLPREISE

Der Ausblick in das Jahr 2020 sieht für e-Autos positiv aus

11

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK 12

Better Place: 300 Mio. € Venture Capital für eine innovative Idee – leider umsonst

12

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

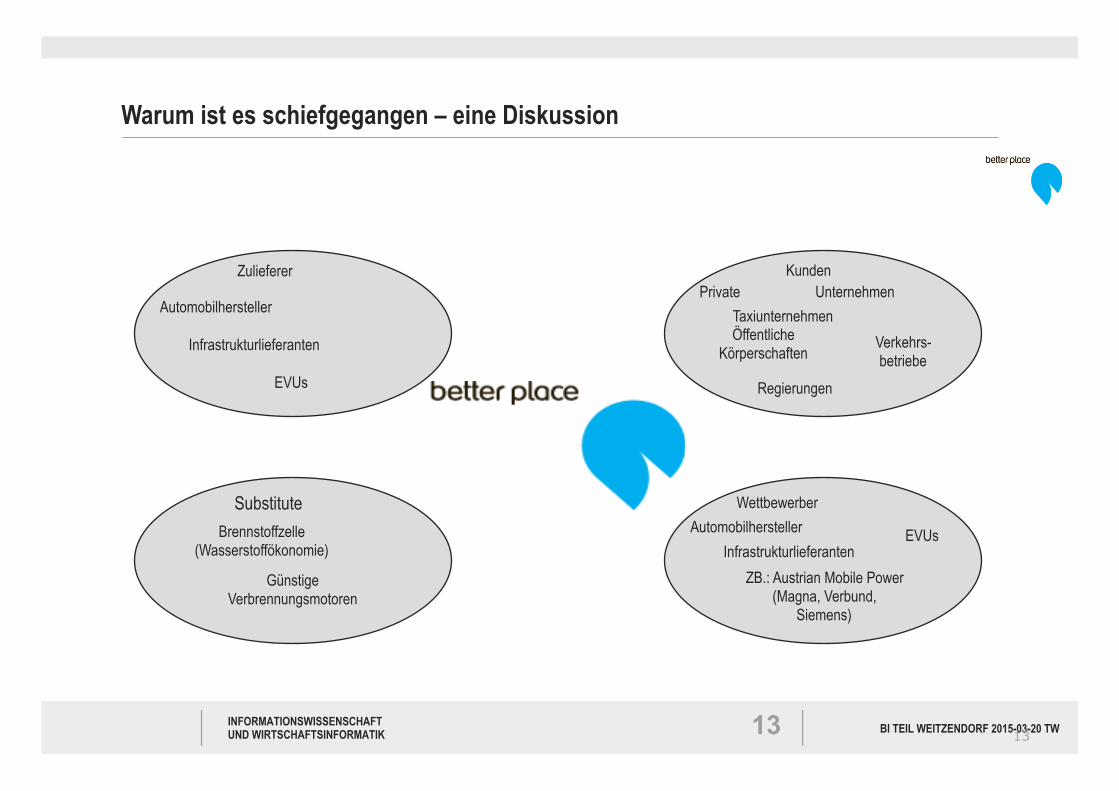

Zulieferer

Automobilhersteller

Infrastrukturlieferanten

EVUs

Kunden Private Unternehmen

Taxiunternehmen Verkehrs- betriebe

Öffentliche Körperschaften

Regierungen

Substitute

Günstige Verbrennungsmotoren

Brennstoffzelle (Wasserstoffökonomie)

Wettbewerber

EVUs Automobilhersteller Infrastrukturlieferanten

ZB.: Austrian Mobile Power (Magna, Verbund,

Siemens)

13

Warum ist es schiefgegangen – eine Diskussion

13

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

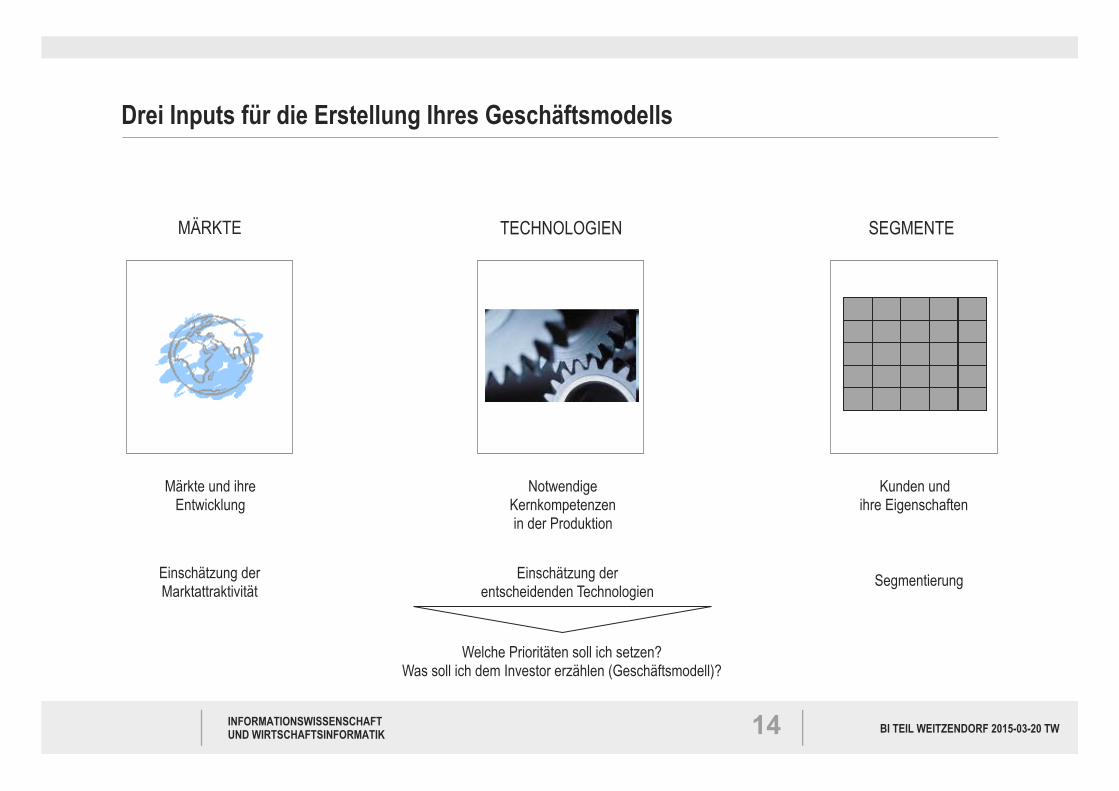

MÄRKTE

TECHNOLOGIEN

Märkte und ihre Entwicklung

Notwendige Kernkompetenzen in der Produktion

SEGMENTE

Kunden und ihre Eigenschaften

Segmentierung Einschätzung der entscheidenden Technologien

Welche Prioritäten soll ich setzen? Was soll ich dem Investor erzählen (Geschäftsmodell)?

Einschätzung der Marktattraktivität

Drei Inputs für die Erstellung Ihres Geschäftsmodells

14

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Elektroautos sind heute vielfach zu unattraktiv

15

Quelle: Riedel Jens: Reichweite bleibt ein Problem, 23.04.2013, auf http://www.handelsblatt.com; http://www.cleanvehicle.eu/info-per-country-and-eu-policy/member-states (Stand 11/12)

Schweden, Island und mittlerweile auch Norwegen sind besonders “erfolgreich”

Die meisten Haushalte benötigen zwei “vollwertige” Autos. Wer kann sich ein “Drittauto” für 24.000 € leisten?

0,00

1,00

2,00

3,00

4,00

5,00

6,00

0

10.000.000

20.000.000

30.000.000

40.000.000

Elektroautos je 1000 Autos

Insgesamt Autos

E-Autos in ‰ von Gesamt

BRAUCHBARKEIT FÜR PRIVATE? DURCHDRINGUNG DERZEIT GERING

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

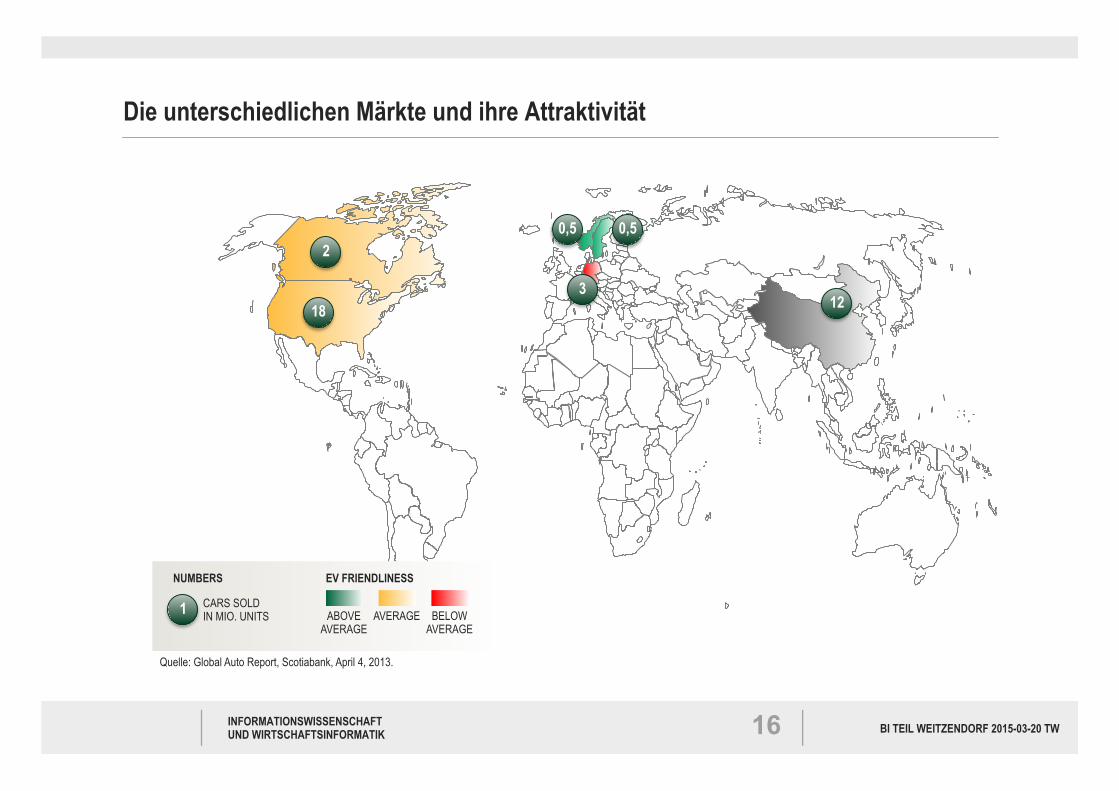

Die unterschiedlichen Märkte und ihre Attraktivität

16

Quelle: Global Auto Report, Scotiabank, April 4, 2013.

2

18 12

0,5 0,5

3

1 CARS SOLD IN MIO. UNITS

NUMBERS EV FRIENDLINESS

ABOVE AVERAGE

AVERAGE BELOW AVERAGE

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

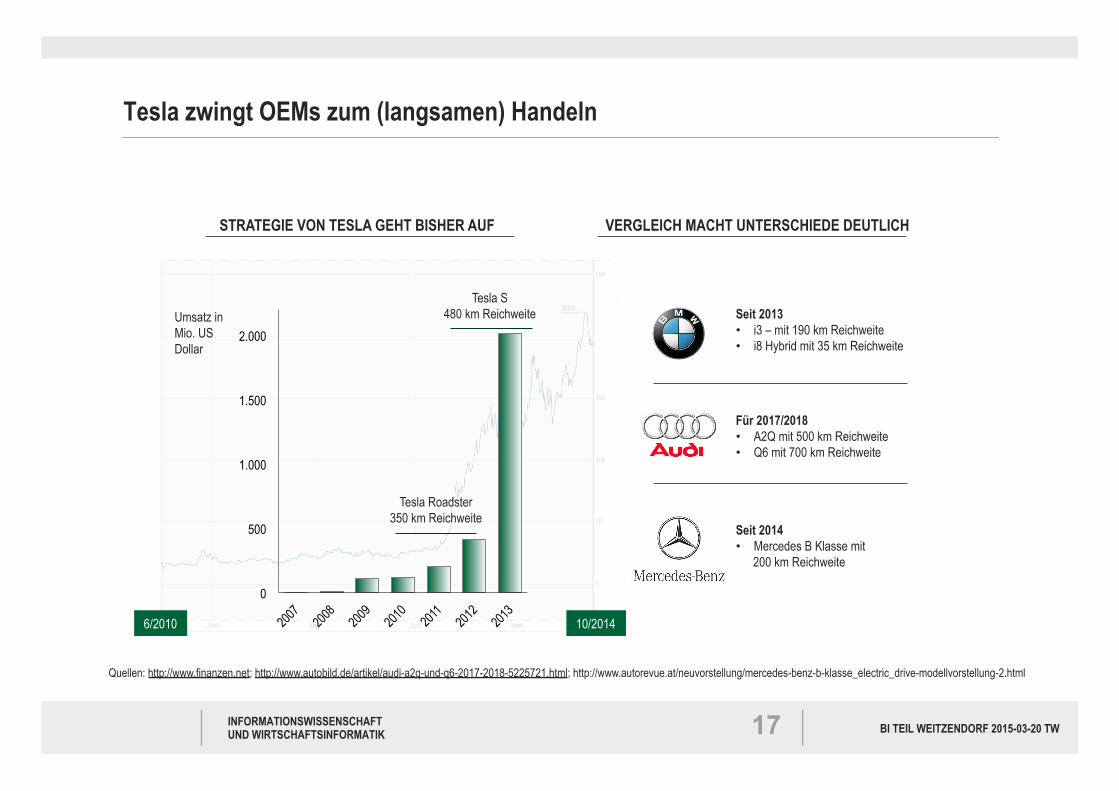

Tesla zwingt OEMs zum (langsamen) Handeln

17

Quellen: http://www.finanzen.net; http://www.autobild.de/artikel/audi-a2q-und-q6-2017-2018-5225721.html; http://www.autorevue.at/neuvorstellung/mercedes-benz-b-klasse_electric_drive-modellvorstellung-2.html

VERGLEICH MACHT UNTERSCHIEDE DEUTLICH

Seit 2013 • i3 – mit 190 km Reichweite • i8 Hybrid mit 35 km Reichweite

Für 2017/2018 • A2Q mit 500 km Reichweite • Q6 mit 700 km Reichweite

Seit 2014 • Mercedes B Klasse mit

200 km Reichweite

0

500

1.000

1.500

2.000 Umsatz in Mio. US Dollar

Tesla S 480 km Reichweite

Tesla Roadster 350 km Reichweite

STRATEGIE VON TESLA GEHT BISHER AUF

6/2010 10/2014

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

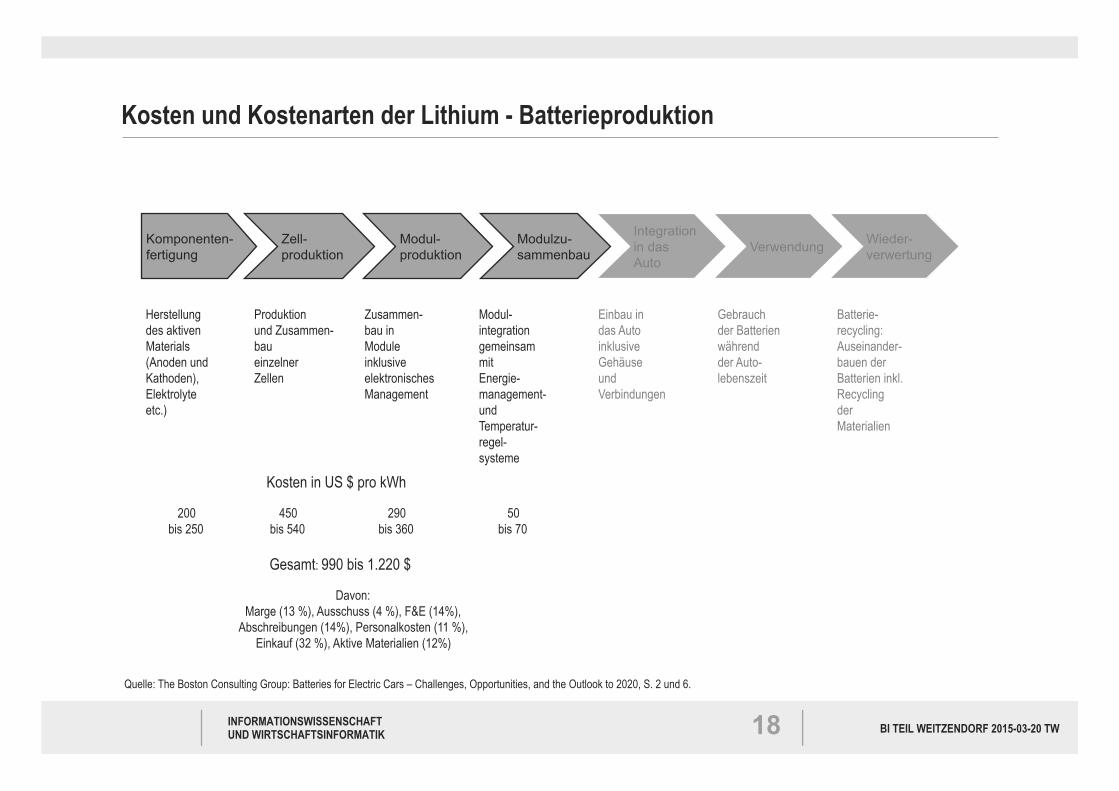

Quelle: The Boston Consulting Group: Batteries for Electric Cars – Challenges, Opportunities, and the Outlook to 2020, S. 2 und 6.

Komponenten- fertigung

Zell- produktion

Modul- produktion

Modulzu- sammenbau

Integration in das Auto

Verwendung Wieder- verwertung

Herstellung des aktiven Materials (Anoden und Kathoden), Elektrolyte etc.)

Produktion und Zusammen- bau einzelner Zellen

Zusammen- bau in Module inklusive elektronisches Management

Modul- integration gemeinsam mit Energie- management- und Temperatur- regel- systeme

Einbau in das Auto inklusive Gehäuse und Verbindungen

Gebrauch der Batterien während der Auto- lebenszeit

Batterie- recycling: Auseinander- bauen der Batterien inkl. Recycling der Materialien

Kosten in US $ pro kWh

200 bis 250

450 bis 540

290 bis 360

50 bis 70

Gesamt: 990 bis 1.220 $

Davon: Marge (13 %), Ausschuss (4 %), F&E (14%),

Abschreibungen (14%), Personalkosten (11 %), Einkauf (32 %), Aktive Materialien (12%)

Kosten und Kostenarten der Lithium - Batterieproduktion

18

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK 19

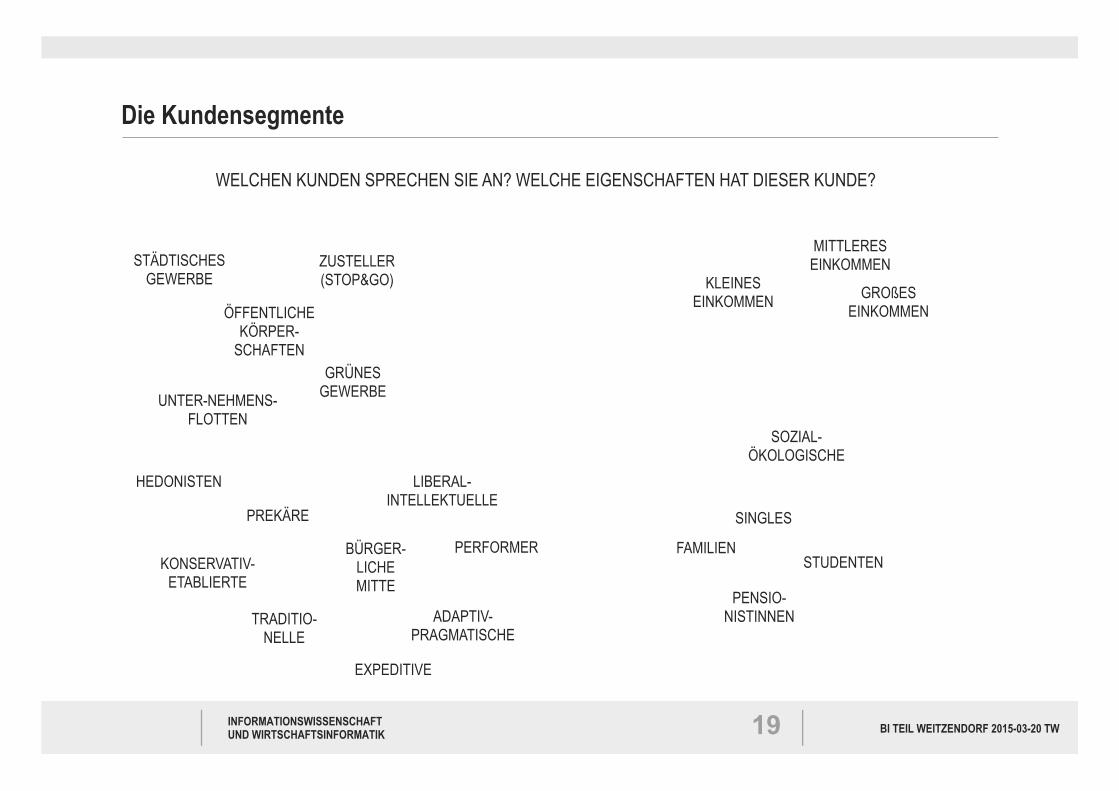

WELCHEN KUNDEN SPRECHEN SIE AN? WELCHE EIGENSCHAFTEN HAT DIESER KUNDE?

Die Kundensegmente

STÄDTISCHES GEWERBE

ZUSTELLER (STOP&GO)

UNTER-NEHMENS- FLOTTEN

GRÜNES GEWERBE

ÖFFENTLICHE KÖRPER-

SCHAFTEN

KLEINES EINKOMMEN GROßES

EINKOMMEN

MITTLERES EINKOMMEN

FAMILIEN

SINGLES

STUDENTEN

PENSIO- NISTINNEN

KONSERVATIV- ETABLIERTE

TRADITIO- NELLE

BÜRGER- LICHE MITTE

PREKÄRE

LIBERAL- INTELLEKTUELLE

SOZIAL- ÖKOLOGISCHE

PERFORMER

EXPEDITIVE

ADAPTIV- PRAGMATISCHE

HEDONISTEN

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Finanzielle Überlegungen haben beim Autokauf großes Gewicht

20 20

0

5.000

10.000

15.000

20.000

25.000

30.000

1 2 3 4 5 6 7 8

Anschaffung ICE Anschaffung EV Kum. Kosten ICE Kum. Kosten EV Parken ICE Gesamtkosten

Return on Investment

Annahmen • 6.000 km pro Jahr • Parkgebührenersparnis • geringere Wartungs/Versicherungskosten • 20 cent/kwh bzw. 1,4 Euro/Liter Benzin • 16 kwh bzw. 5,3 Liter/100 Kilometer • Förderung Österreich UND Steiermark • Vorhandene Auflademöglichkeit

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

AGENDA

13:30 bis 14:15 Uhr Überblick und Einführung in den Markt für E-Mobilität 14:15 bis 14:30 Uhr Auswahl des Geschäftsmodells 14:30 bis 15:45 Uhr Ihr Entwurf 15:45 bis 16:30 Uhr Diskussion von Beispielen

21

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

AGENDA

13:30 bis 14:15 Uhr Überblick und Einführung in den Markt für E-Mobilität 14:15 bis 14:30 Uhr Auswahl des Geschäftsmodells 14:30 bis 15:45 Uhr Ihr Entwurf 15:45 bis 16:30 Uhr Diskussion von Beispielen

22

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

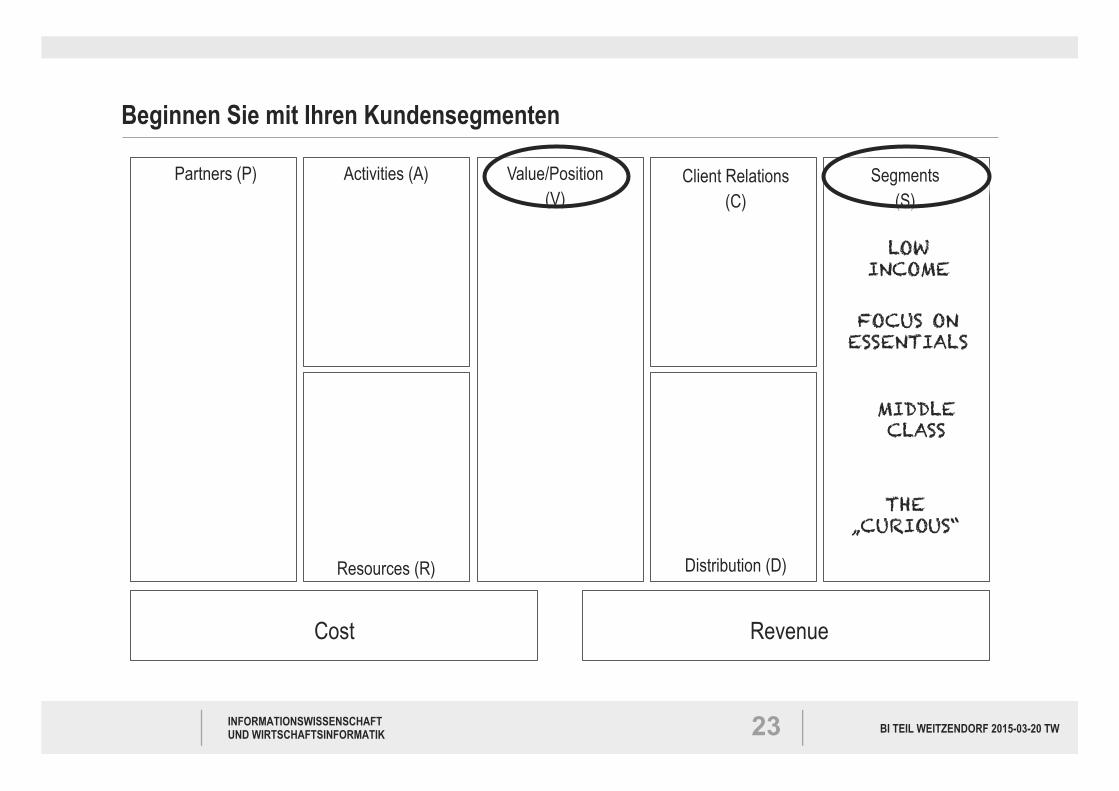

Beginnen Sie mit Ihren Kundensegmenten

Cost Revenue

23

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

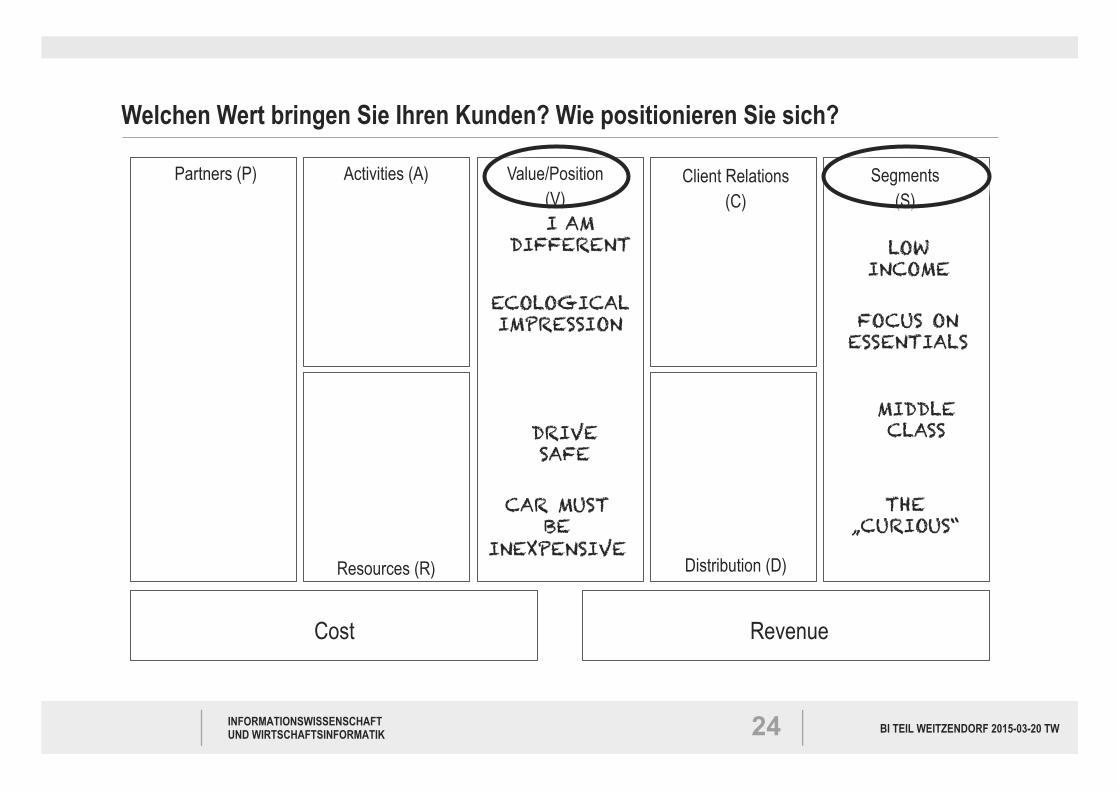

Welchen Wert bringen Sie Ihren Kunden? Wie positionieren Sie sich?

Cost Revenue

24

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

I AM DIFFERENT

ECOLOGICAL IMPRESSION

DRIVE SAFE

CAR MUST BE

INEXPENSIVE

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

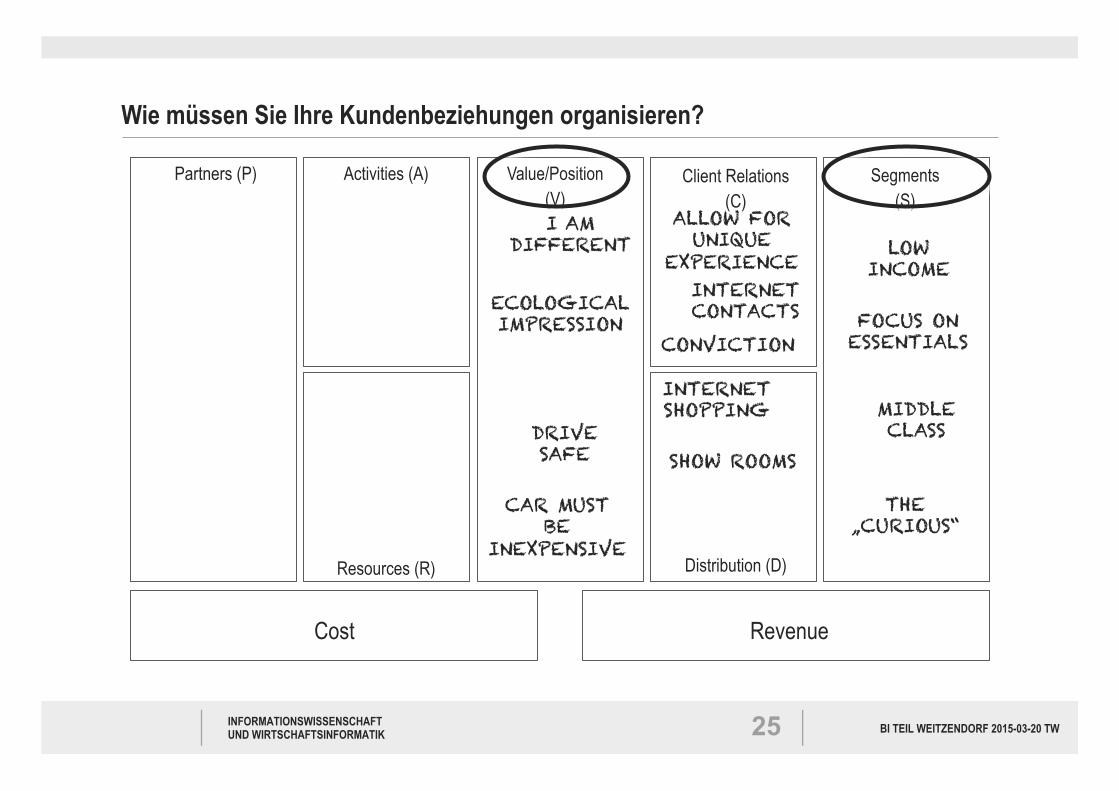

Wie müssen Sie Ihre Kundenbeziehungen organisieren?

Cost Revenue

25

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

INTERNET SHOPPING

INTERNET CONTACTS

ALLOW FOR UNIQUE

EXPERIENCE

CONVICTION

I AM DIFFERENT

ECOLOGICAL IMPRESSION

DRIVE SAFE

CAR MUST BE

INEXPENSIVE

SHOW ROOMS

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

Wie organisieren Sie Ihre Aktivitäten und wie priorisieren Sie?

Cost Revenue

26

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

DESIGN FINANCING

OPTONS TEST

SAFETY

SERVICE

INTERNET SHOPPING

INTERNET CONTACTS

ALLOW FOR UNIQUE

EXPERIENCE

CONVICTION

I AM DIFFERENT

ECOLOGICAL IMPRESSION

DRIVE SAFE

CAR MUST BE

INEXPENSIVE

SHOW ROOMS

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

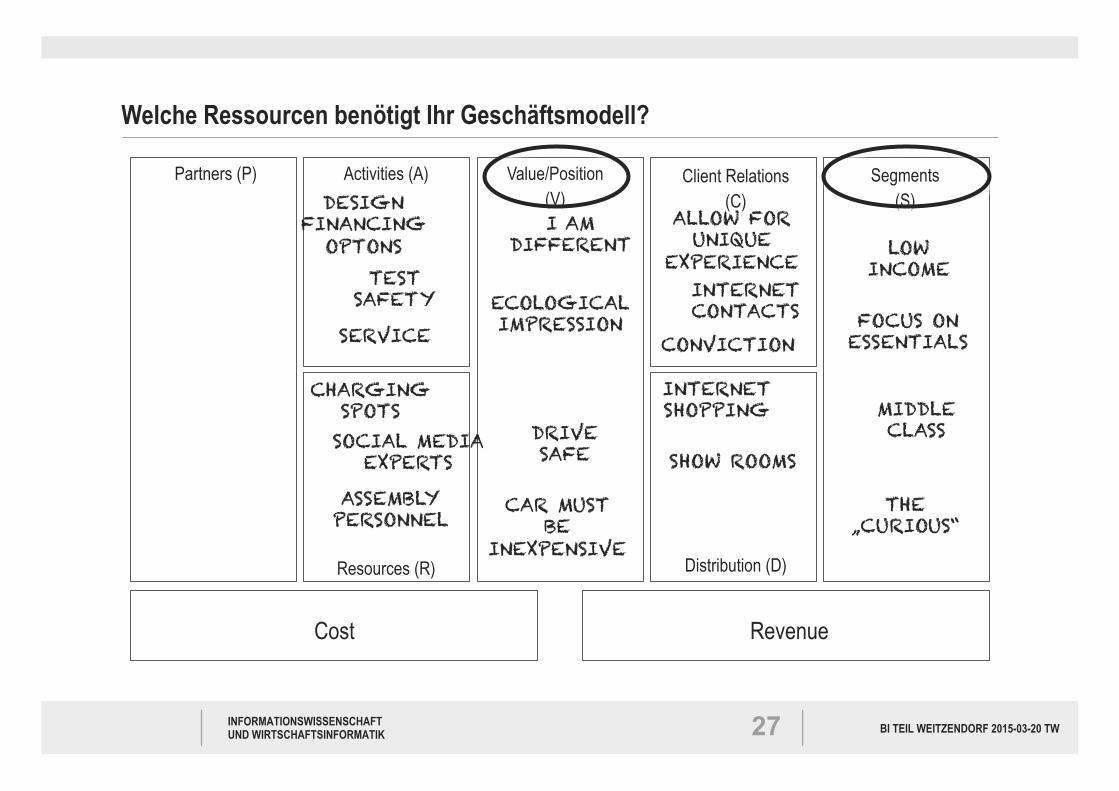

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

Welche Ressourcen benötigt Ihr Geschäftsmodell?

Cost Revenue

27

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

DESIGN FINANCING

OPTONS TEST

SAFETY

SERVICE

SOCIAL MEDIA EXPERTS

ASSEMBLY PERSONNEL

CHARGING SPOTS

INTERNET SHOPPING

INTERNET CONTACTS

ALLOW FOR UNIQUE

EXPERIENCE

CONVICTION

I AM DIFFERENT

ECOLOGICAL IMPRESSION

DRIVE SAFE

CAR MUST BE

INEXPENSIVE

SHOW ROOMS

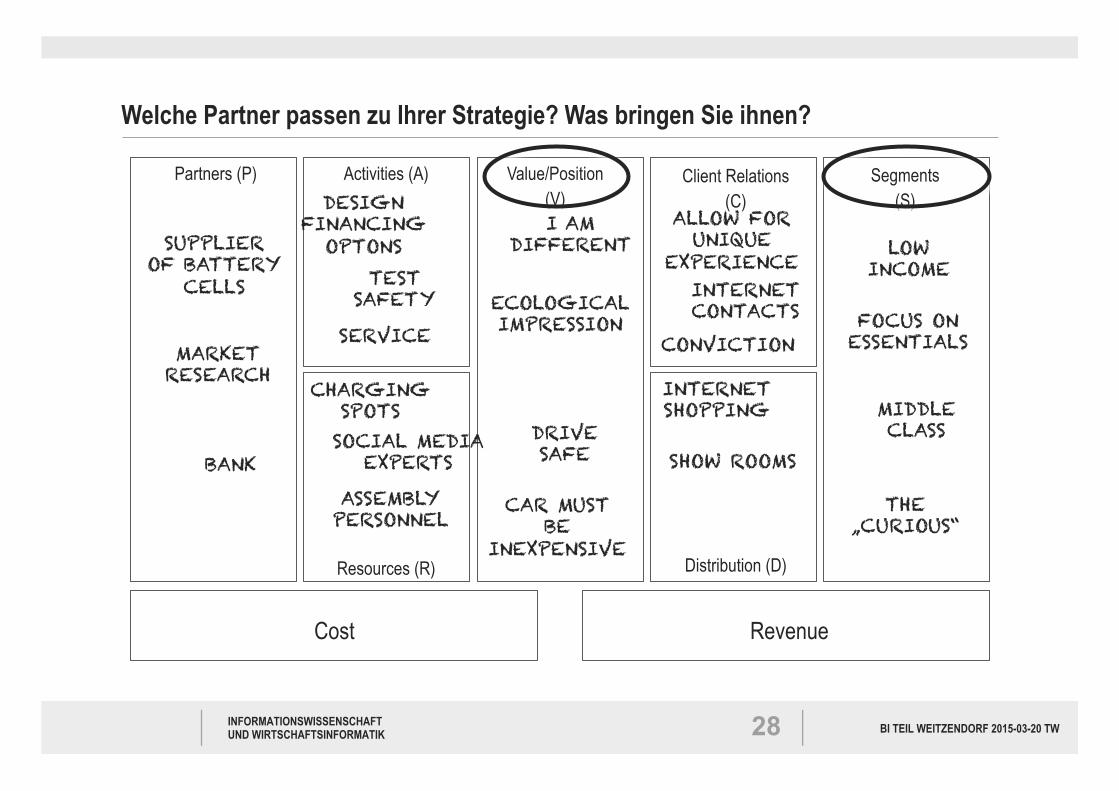

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

Partners (P) Activities (A)

Resources (R)

Value/Position (V)

Client Relations (C)

Distribution (D)

Segments (S)

Welche Partner passen zu Ihrer Strategie? Was bringen Sie ihnen?

Cost Revenue

28

LOW INCOME

FOCUS ON ESSENTIALS

MIDDLE CLASS

THE „CURIOUS“

DESIGN FINANCING

OPTONS TEST

SAFETY

SERVICE

SOCIAL MEDIA EXPERTS

ASSEMBLY PERSONNEL

CHARGING SPOTS

SUPPLIER OF BATTERY

CELLS

MARKET RESEARCH

BANK

INTERNET SHOPPING

INTERNET CONTACTS

ALLOW FOR UNIQUE

EXPERIENCE

CONVICTION

I AM DIFFERENT

ECOLOGICAL IMPRESSION

DRIVE SAFE

CAR MUST BE

INEXPENSIVE

SHOW ROOMS

BI TEIL WEITZENDORF 2015-03-20 TW INFORMATIONSWISSENSCHAFT UND WIRTSCHAFTSINFORMATIK

AGENDA

13:30 bis 14:15 Uhr Überblick und Einführung in den Markt für E-Mobilität 14:15 bis 14:30 Uhr Auswahl des Geschäftsmodells 14:30 bis 15:45 Uhr Ihr Entwurf 15:45 bis 16:30 Uhr Diskussion von Beispielen

29

Top Related