Languages

Pages

Legal

1

ANALISIS KINERJA KEUANGAN DAERAH DAN KAPASITAS

PINJAMAN DAERAH SEBELUM OTONOMI DAERAH DAN PADA

MASA OTONOMI DAERAH DI KOTA DEPOK TAHUN ANGGARAN

1997/1998-2008

SKRIPSI

oleh:

M. ILHAM RAMADHANI

NIM F 0104074

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

2009

2

ABSTRAK

ANALISIS KINERJA KEUANGAN DAERAH DAN KAPASITAS

PINJAMAN DAERAH SEBELUM OTONOMI DAERAH DAN

PADA MASA OTONOMI DAERAH DI KOTA DEPOK

TAHUN ANGGARAN 1997/1998 – 2008

Muhammad Ilham Ramadhani

F 0104074

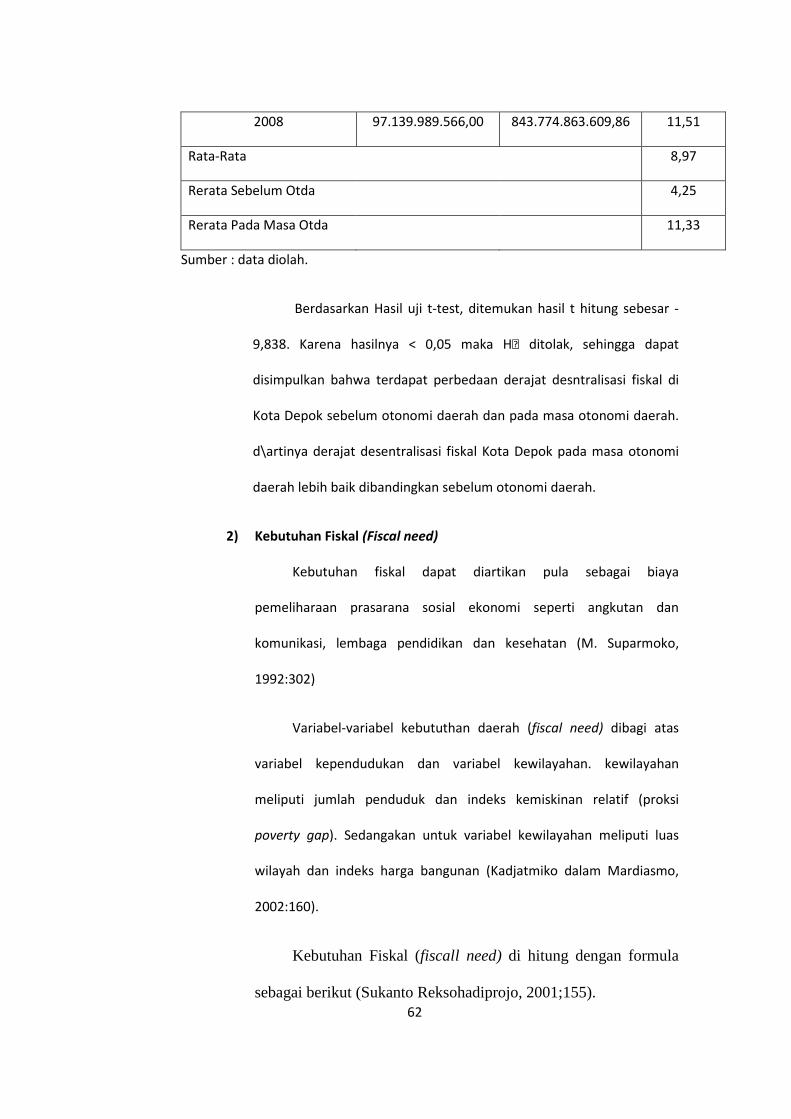

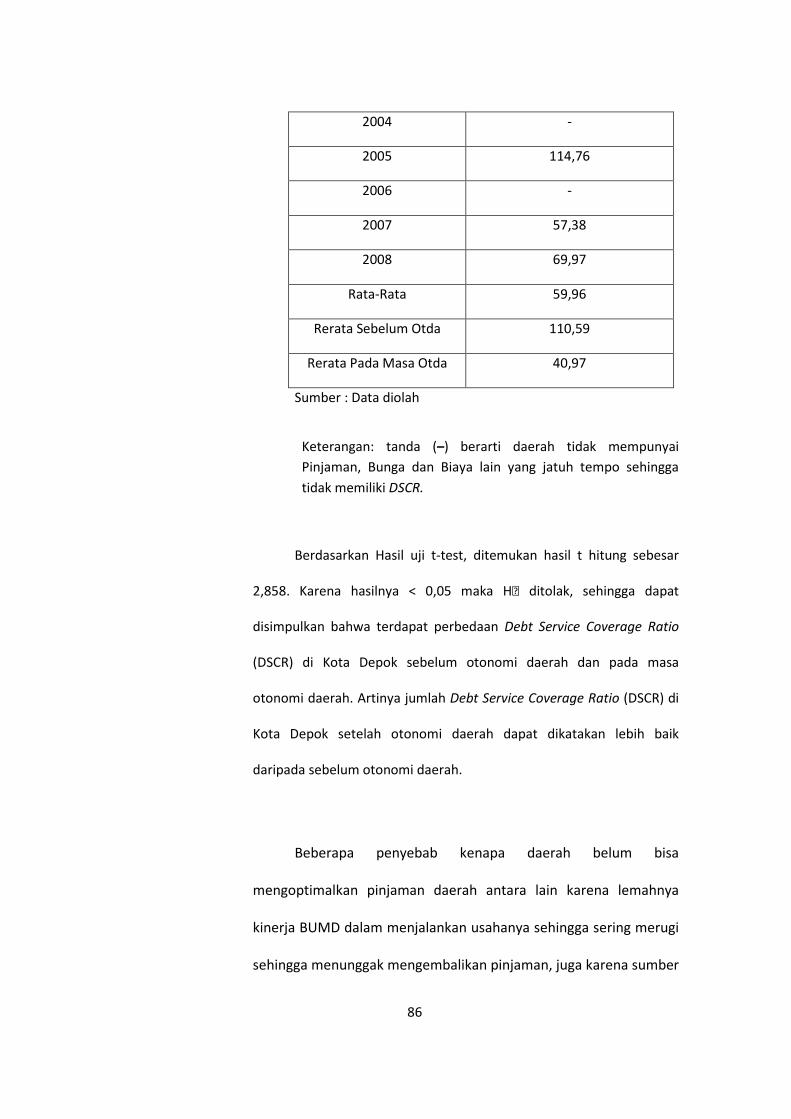

Tujuan penelitian ini adalah sebagai berikut : Pertama, mengethui kemampuan keuangan daerah Kota Depok sebelum otonomi daerah maupun pada saat otonomi daerah. Kedua, mengetahui kemandirian keuangan daerah Kota Depok dalam membiayai penyelenggaraan pemerintahan berdasarkan rasio kemandirian dan pola hubungannya. Ketiga, mengetahui kemampuan Kota Depok dalam membiayai penyelenggaraan pemerintahan dilihat dari sisa pokok pinjaman daerah dan Debt Service Coverage Ratio (DSCR).

Data yang digunakan adalah data Anggaran Pendapatan dan Belanja Daerah (APBD) selama 12 (duabelas) tahun anggaran, yaitu dari tahun anggaran 1997/1998 sampai tahun anggaran 2008. Tahun anggaran 1997/1998 dikategorikan sebagai periode sebelum otonomi daerah dan tahun anggaran 2001 – 2008 dikategorikan sebagai periode pada masa otonomi daerah. Tehnik analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah derajat desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal, celah fiskal, upaya fiskal, rasio aktivitas, analisis efektifitas PAD, rasio kemandirian keuangan daerah, jumlah sisa pokok pinjaman daerah, dan Debt Service Coverrage Ratio (DSCR).

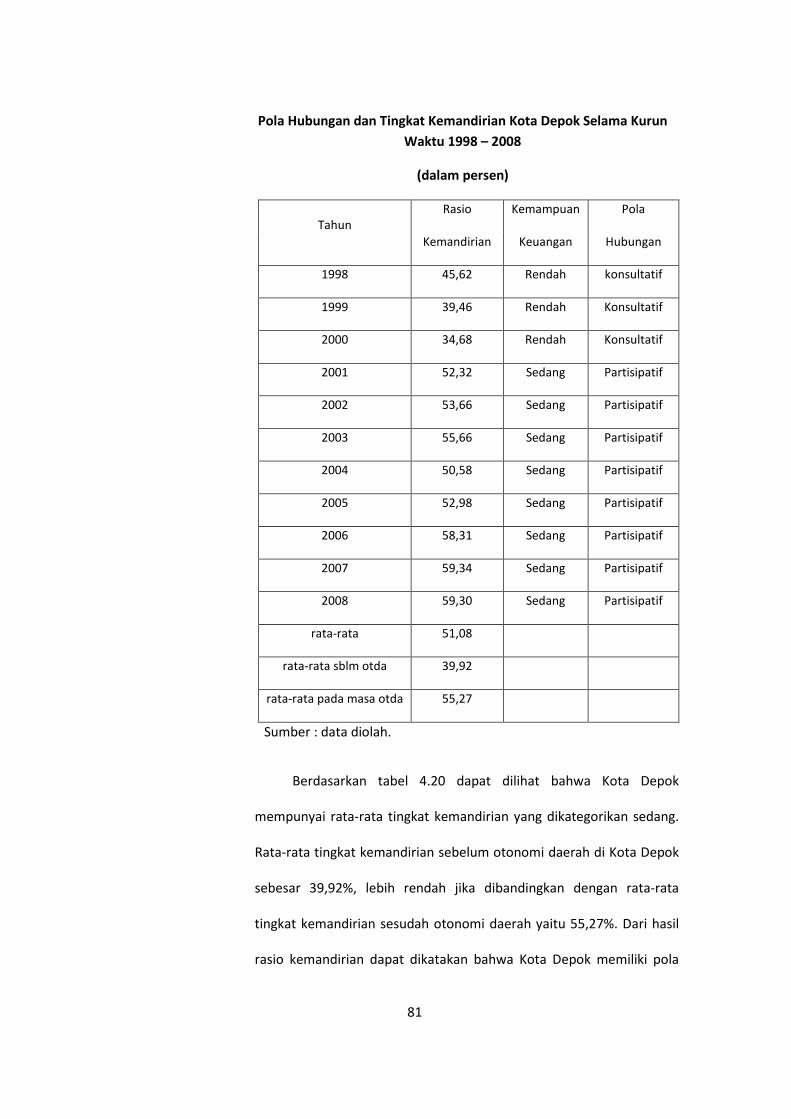

Hasil dari analisis deskriptif menunjukkan bahwa Anggaran Pendapatan dan Belanja Daerah di Kota Depok terus meningkat dari tahun ke tahun. Hasil analisis kuantitatif menunjukan bahwa pada masa otonomi daerah Kota Depok mengalami peningkatan kinerja keuangan bila dibandingkan dengan sebelum otonomi daerah bila dilihat dari derajat desentralisasi fiskal, kebutuhan fiskal, celah fiskal, upaya fiskal. Kota Depok dapat dikatakan mulai mandiri secara keuangan dalam membiayai penyelenggaraan pemerintahan jika diukur dari rasio kemandirian dan pola hubungannya. Hasil penelitian menunjukkan proporsi PAD terhadap TPD tergolong rendah baik sebelum otonomi daerah maupun pada masa otonomi daerah.rasio PAD sebelum otonomi daerah sebesar 4,25% dan pada masa otonomi daerah rata-rata sebesar 11,33%. Tingkat kemandirian Kota Depok 55,27% pada masa otonomi daerah dengan pola hubungan partisipatif. Hasil pengujian test mean menunjukkan bahwa jumlah sisa pokok pinjaman dan Debt

3

Service Coverage Ratio (DSCR) Kota Depok pada masa otonomi daerah lebih baik dibandingkan sebelum otonomi daerah.

Mengacu pada penelitian, maka diajukan beberapa saran yaitu pertama, peningkatan PAD baik secara intensifikasi maupun ekstenfikasi. Kedua, mengoptimalkan penerimaan daerah dari pos pinjaman daerah dan menggunakannya untuk meningkatkan penerimaan daerah dari Pendapatan Asli Daerah. Ketiga, berhati-hati dalam pengeloaan pinjaman sehingga tidak menjadi beban baru dalam anggaran berikutnya. Keempat, diperlukan ahli untuk mengelola dan mengkaji pinjaman daerah agar tidak terjadi deficit pada anggaran.

4

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak ditetapkannya UU No. 32 tahun 2004 tentang Pemerintahan

Daerah dan UU No.3 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, banyak terjadi perubahan kebijakan daerah di

Indonesia. Kedua Undang-undang ini merupakan landasan utama bagi

desentralisasi pemerintahan dengan memberikan kewenangan pada daerah

untuk mengelola berbagai urusan pemerintahan, kecuali urusan pertahanan,

keamanan, kehakiman, internasional, dan moneter. Pelaksanaan otonomi

daerah (OTDA) yang ditandai dengan desentralisasi kewenangan (power

sharing) dan desentralisasi keuangan (fiscal decentralization) mulai

dilaksanakan secara penuh sejak tanggal 1 Januari 2001. Konsekuensinya,

daerah menyelenggarakan urusan yang sangat luas terutama dalam

pengelolaan sumber daya alam, sumber daya keuangan dan penyediaan

pelayanan publik.

Secara teoritis, desentralisasi ini diharapkan akan menghasilkan dua

manfaat nyata, yaitu : pertama, mendorong peningkatan partisipasi, prakarsa,

dan kreativitas masyarakat dalam pembangunan, serta mendorong pemerataan

hasil-hasil pembangunan (keadilan) di seluruh daerah dengan memanfaatkan

sumber daya dan potensi yang tersedia di masing-masing daerah. Kedua,

memperbaiki alokasi sumber daya produktif melalui pergeseran peran

5

pengambilan keputusan publik ke tingkat pemerintah yang paling rendah

yang memiliki informasi yang lengkap (Mardiasmo, 2002 ; 6).

Diberlakukannya otonomi daerah, diharapkan mampu membawa

nuansa dan semangat baru bagi tercapainya Pemerintah Daeah yang mandiri.

Paradigma Pemerintah Daerah di era otonomi daerah seharusnya mengacu

pada tujuan awal ditetapkannya UU No.32 tahun 2004 tentang Pemerintahan

Daerah dan UU No.33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah yaitu bahwa daerah diberi kewenangan untuk

merencanakan pembangunan daerahnya sendiri sesuai dengan aspirasi,

potensi, permasalahan, peluang dan kebutuhan masyarakat. Oleh karena itu,

esensi otonomi daerah harus diterjemahkan sebagai upaya untuk

mengoptimalkan proses pemberdayaan ekonomi masyarakat dan

pendayagunaan potensi daerah dengan meningkatkan partisipasi, prakarsa dan

kreativitas dalam upaya mewujudkan peningkatan kesejahteraan masyarakat

dari tahun ke tahun di daerahnya masing-masing. Pembangunan di segala

bidang yang telah dan sedang dilaksanakan oleh pemerintah selama ini terus

diupayakan dapat meningkat baik dari aspek kualitas maupun kuantitas.

Demikian juga pembangunan di bidang ekonomi. Dengan adanya

pembangunan di bidang ekonomi maka diharapkan taraf penghidupan

masyarakat menjadi lebih baik, tingkat kemakmuran semakin tinggi,

ketimpangan pendapatan yang terus berkurang, kesempatan kerja semakin

luas dan juga kualitas sumber daya manusia kian membaik.

Implementasi pelaksanaan Otonomi Daerah akan dapat berhasil jika

memperhatikan 5 (lima) kondisi strategis berikut : (i) Self Regulatoring

6

Power, dalam arti kemampuan mengatur dan melaksanakan Otonomi Daerah

demi kepentingan masyarakat di daerahnya; (ii) Self Modifying Power, berupa

kemampuan menyesuaikan terhadap peraturan yang telah ditetapkan secara

nasional sesuai dengan kondisi daerah, termasuk terobosan inovatif ke arah

kemajuan dalam menyikapi potensi daerah; (iii) Creating Local Political

Support, dalam arti penyelenggaraan pemerintah daerah yang mempunyai

legitimasi kuat dari masyarakatnya, baik pada kepala daerah sebagai eksekutif

maupun DPRD sebagai pemegang kekuasaan legislatif; (iv) Managing

Financial Resource, dalam arti mampu mengembangkan kompetensi dalam

mengelola secara optimal sumber penghasilan dan keuangan guna

pembiayaan aktivitas pemerintahan, pembangunan dan pelayanan

masyarakat, serta (v) Developing Brain Power, dalam arti membangun

Sumber Daya Manusia yang handal dan selalu bertumpu pada kapabilitas

penyelsaian masalah (Rasyid dan Paragoan dalam Eko W. Suwardono, 2002:

8-9).

Keberhasilan Otonomi Daerah menurut Yosef Riwukaho (1998:

129) ditentukan oleh 4 (empat) faktor berikut : (i) faktor sumber daya

manusia sebagai subjek penggerak; (ii) faktor keuangan yang merupakan

indikasi “derajat kemandirian suatu pemerintah daerah” untuk mengatur, dan

membiayai rumah tangganya sendiri; (iii) faktor peralatan yang merupakan

sarana pendukung; serta (iv) faktor organisasi dan manajemen.

Desentralisasi di Indonesia memiliki arti yang luas dan

menimbulkan masalah yang baru dalam pembangunan daerah, sebab selain

keadaan keuangan pemerintah pusat yang sedang hancur juga kondisi di

7

banyak daerah yang secara ekonomi maupun institusional belum siap. Hal ini

diketahui dari rata-rata kemampuan daerah yang tercermin dalam rasio antara

PAD terhadap APBD yang relatif masih rendah yaitu dibawah 20%

(Mardiasmo, 2002 : 155). Maka sekali lagi implikasi baik daerah yang sudah

maju ataupun yang masih terbelakang harus lebih mandiri dalam mengelola

pembangunan di daerahnya masing-masing termasuk dari aspek

pembiayaannya. Tentu saja semakin kcil ketergantungan daerah terhadap

kucuran dana dari pemerintahan pusat maka tingkat kemandiriannya akan

semakin tinggi.

Untuk mewujudkan semua hal itu yang sebenarnya adalah

pengaplikasian dari pelaksanaan desentralisasi fiskal, maka sesuai pasal 4

Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan

Pertanggunjawaban Keuangan Daerah menegaskan bahwa pengelolaan

keuangan daerah seharusnya dilaksanakan secara tertib, taat pada peraturan

perundang-undangan yang berlaku, efisien, efektif, transparan dan

bertanggungjawab dengan tetap memperhatikan asas keadilan dan kepatutan.

Kemampuan pemerintah daerah dalam mengelola keuangan akan dituangkan

dalam APBD yang secara langsung ataupun tidak langsung akan

mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan

tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat.

Dalam masalah keuangan daerah, perimbangan pembiayaan

pemerintah pusat dan daerah dengan pendapatan yang secara leluasa digali

sendiri untuk mencukupi kebutuhan sendiri masih mempunyai kelemahan

sehingga keterbatasan dalam potensi penerimaan daerah tersebut bisa

8

menjadikan ketergantungan terhadap transfer pusat. Pemerintah Daerah

selama ini memiliki keterbatasan pembiayaan dari potensi sendiri (PAD).

Selama ini komponen pembiayaan terbesar berasal dari dana transfer pusat

yaitu Dana Alokasi Umum dan hanya sebagian kecil dari PAD, potensi

pembiayaan lain yang belum dikelola yaitu dari pinjaman daerah (Rokhedi P.

Santosa, 2003: 148).

Pinjaman daerah sebagai alternatif pembiayaan pembangunan

memiliki keuntungan, antara lain dapat mengatasi keterbatasan kemampuan

riil atau nyata pada saat ini dari suatu daerah yang sebenarnya potensial dan

memiliki kapasitas fiscal yang memadai. Dengan pinjaman dapat mendorong

percepatan proses pelayanan masyarakat dan pembangunan daerah-daerah

yang dimaksud. Jenis pinjaman ini merupakan pinjaman jangka panjang.

Pinjaman jangka menengah dipergunakan untuk membiayai layanan

masyarakat yang tidak menghasilkan penerimaan. Sedang pinjaman jangka

pendek digunakan untuk membiayai belanja administrasi umum serta belanja

operasional dan pemeliharaan. Untuk mengurangi ketergantungan daerah

kepada pusat pinjaman jangka panjang dianggap lebih efektif daripada

pinjaman jangka pendek (Rokhedi P. Santosa, 2003: 148).

Kota Depok merupakan salah satu kota yang berada di Propinsi Jawa

Barat, dimana dalam pembangunannya merupakan bagian yang tidak

terpisahkan dari pembangunan di daerahnya. Kota Depok memilki kondisi

geografis yang cukup strategis untuk menjelaskan pembangunan ekonomi

serta untuk meningkatkan pertumbuhan ekonomi.

9

B. Perumusan Masalah

Pemerintah daerah yang diserahi tugas dalam melaksanakan roda

pemerintahan, pembangunan dan pelayanan masyarakat wajib melaporkan

laporan pertanggungjawaban keuangan daerahnya untuk dinilai apakah

pemerintah daerah dalam menjalankan pemerintahan berhasil dengan baik

atau tidak. Untuk menganalisis kinerja pemerintah daerah dalam mengelola

keuangan daerahnya menggunakan beberapa analisa seperti analisa rasio

keuangan terhadap APBD yang selanjutnya analisa ini akan digunakan

sebagia tolak ukur dalam :

1. Bagaimana pelaksanaan Otonomi Daerah di Kota Depok jika dikaitkan

dengan Derajat Desentralisasi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal,

Celah Fiskal, Upaya atau Posisi Fiskal, Rasio Aktivitas, dan Efektifitas PAD

sebelum dan pada masa Otonomi Daerah?

2. Bagaimana kemandirian keuangan daerah Kota Depok dalam membiayai

penyelenggaraan pemerintahan sebelum dan pada masa otonomi daerah yang

diukur dengan Rasio Kemandirian dan Pola Hubungannya?

3. Bagaimana Kapasitas Pinjaman Daerah Kota Depok yang dihitung dengan

jumlah Sisa Pokok Pinjaman dan Debt Service Coverage Ratio (DSCR)?

C. Tujuan Penelitian

Dari penelititan yang dilakukan terhadap Pemerintah Daerah Kota

Depok tersebut penulis mempunyai tujuan antara lain :

10

1. Mengetahui sejauh mana kemampuan keuangan daerah Kota Depok dalam

mengahadapi otonomi daerah dan evaluasi terhadap pelaksanaan otonomi

yang diukur dengan Derajat Desentralisasi Fiskal, Kebutuhan Fiskal,

Kapasitas Fiskal, Celah Fiskal, Upaya atau Posisi Fiskal, Rasio Aktivitas, dan

Efektifitas PAD.

2. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan

otonomi daerah yang diukur dengan Rasio Kemandirian dan Pola

Hubungannya.

3. Mengetahui kemampuan Kota Depok dalam membiayai penyelenggaraan

otonomi daerah melalui pinjaman daerah yang diukur dengan Model Sisa

Pokok Pinjaman Daerah dan Model Debt Service Coverage Ratio (DSCR).

D. Manfaat Penelititan

Manfaat yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Dapat digunakan untuk memperluas pemikiran mengenai ekonomi

perencanaan regional.

2. Dapat digunakan sebagai bahan masukan bagi perumus kebijakan

(Pemerintah Daerah kabupaten/kota) supaya dapat tercipta pemerintahan yang

Good Governance.

3. Dapat digunakan sebagai bahan acuan dalam mengembangkan penelitian

lebih lanjut yang berhubungan dengan keuangan daerah.

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Otonomi daerah

Menurut pasal 1 UU No. 32 tahun 2004 tentang Pemerintahan Daerah,

Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonomi

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Pengertian daerah otonom adalah kesatuan masyarakat hokum yang

mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus

urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasar aspirasi masyarakat dalam system Negara Kesatuan Republik

Indonesia. Pelaksanaan otonomi daerah memberikan wewenang yang lebih

nyata dan luas serta bertanggungjawab kepada pemerintah daerah. Dengan

adanya perluasan wewenang pemerintah daerah ini dapat menciptakan local

accountability yaitu meningkatnya kemampuan pemerintah daerah dalam

memperhatikan hak-hak masyarakat terutama pada penyediaan barang public

(Smith dalam Abdul Halim, 201:176).

Beberapa alasan mendasar yang menyebabkan otonomi daerah

mendesak untuk dilaksanakan, antara lain :

a. Pembangunan yang selama ini dilaksanakan oleh pemerintah pusat masih

didominasi di daerah tertentu (khususnya di Pulau Jawa) dan di daerah-

12

daerah sekitar Jakarta, sementara pembangunan di beberapa kawasan lain

masih terbelakang. Dengan kata lain pembangunan yang selama ini terjadi,

terlalu banyak menimbulkan “mis-allocation” sumberdaya pembangunan

dan menimbulkan banyak peluang terjadinya berbagai penyimpangan di

tingkat pemerintah pusat. Model pembangunan yang salah pada masa Orde

Baru telah menimbulkan beban yang berat bagi masyarakat dengan wujud

antara lain berupa utang luar negeri yang sangat besar untuk ukuran

Negara Sedang Berkembang.

b. Daerah-daerah yang kaya SDA (Sumber Daya Alam), seperti Riau,

Kalimantan Timur, Papua, Nangroe Aceh Darusalam, Sumatera Selatan,

Kalimantan Tengah, dan sebagainya tidak mendapatkan bagi hasil

pendapatan secara memadai untuk pembangunan di daerahnya. Banyak

pendapat yang mengatakan bahwa hasil kekayaan SDA dari daerah-daerah

tersebut hanya dirasakan oleh beberapa golongan tertentu yang semasa

pemerintahan Orde Baru dekat dengan pemerintah pusat.

c. Berbagai bentuk ketimpangan muncul, baik berupa ketimpangan ekonomi,

yang ditunjukan besaran PDRB, aliran modal/investasi (baik penanaman

modal asing maupun penanaman modal dalam negeri), alokasi kredit

perbankan, dan lainnya, maupun dalam arti social, yang ditunjukan ole

kualitas penduduk (disebabkan oleh perbedaan dalam tingkat pendidikan

maupun kesehatan), kemajuan peradaban, mobilitas informasi, dan

sebagainya (Simanjuntak dalam Mulyanto, 2002:30-31)

Tujuan utama penyelenggaraan otonomi daerah adalah untuk

meningkatkan pelayanan public (public service) dan memajukan

13

perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan

otonomi daerah dan desentralisasi fiscal, yaitu (Mardiasmo, 2002:59) :

a. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan

masyarakat.

b. Menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah.

c. Memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk

berpartisipasi dalam proses pembangunan.

Penyelenggaraan otonomi daerah dengan menitikberatkan pada daerah

kabupaten/kota tentu merupakan suatu kebijakan yang harus didukung,

karena ini berarti daerah kabupaten/kota akan menjadi basis penyelenggaraan

otonomi daerah. Beberapa pertimbangan yang melandasi penetapan Daerah

Kabupaten/Kota sebagai titik berat dalam pelaksanaan otonomi daerah adalah

(Mudrajat Kuncoro, 1995:4):

a. Dari dimensi politik, daerah kabupaten dan daerah kota kurang

mempunyai fanatisme kedaerahan sehingga resiko gerakan separatisme

dan peluang berkembangnya aspirasi masyarakat federalism secara relative

bias minim.

b. Dari dimensi adminstratif, penyelenggaraan pemerintahan dan pelayanan

kepada masyarakat relative lebih efektif.

c. Daerah kabupaten/kota merupakan ujung tombak dalam pelaksanaan

pembangunan sehingga daerah kabupaten/kota yang lebih mengetahui

potensi rakyat di daerahnya.

Pemberian otonomi pada daerah didasarkan pada factor-faktor,

perhitungan, tindakan dan kebijaksanaan supaya daerah bersangkutan dapat

14

mengurus rumah tangganya sendiri. Pemberian otonomi diupayakan untuk

memperlancar pembangunan di pelosok daerah. Pencapaian tujuan tersebut

tentunya tergantung dari kesiapan masing-masing daerah yang menyangkut

ketersediaan sumber daya atau potensi daerah, terutama adalah sumber daya

manusia yang tentunya akan berperan dan berfungsi sebagai motor penggerak

jalannya pemerintahan daerah.

2. Keuangan Daerah

a. Dimensi Umum Keuangan Daerah

Diberlakukannya otonomi daerah, diharapkan mampu membawa

nuansa dan semangat baru bagi tercapainya Pemerintahan Daerah yang

mandiri. Paradigma Pemerintahan Daerah di era otonomi daerah

seharusnya mengacu pada tujuan awal ditetapkannya UU No.32 tahun

2004 tentang Pemerintahan Daerah dan UU No.33 tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yaitu bahwa

daerah diberi kewenangan untuk merencanakan pembangunan daerahnya

sendiri sesuai dengan aspirasi, potensi, permasalahan, peluang dan

kebutuhan masyarakat. Oleh karena itu, esensi otonomi daerah harus

diterjemahkan sebagai upaya untuk mengoptimalkan proses pemberdayaan

ekonomi masyarakat dan pendayagunaan potensi daerah dengan

meningkatkan partisipasi, prakarsa dan kreativitas dalam upaya

mewujudkan peningkatan kesahteraan masyarakat dari tahun ke tahun di

daerahnya masing-masing.

Pembangunan di segala bidang yang telah dan sedang dilaksanakan

oleh pemerintah selama ini terus diupayakan dapat meningkat baik dari

15

aspek kualitas maupun kuantitas. Dengan otonomi, daerah dituntut untuk

mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi

harapan masih adanya bantuan dan bagian dari pemerintah pusat. Dengan

kondisi seperti ini, setiap daerah diharapkan dapat menggali dan

mengoptimalkan sumber-sumber keuangan guna membiayai keperluan

pembangunan di daerah. Pembenahan terhadap permasalahan keuangan

daerah, didasari pada beberapa kelemahan yang selama ini ada, yaitu

(Mulyanto, 2002:17):

1) Transparansi dan akuntabilitas anggaran daerah belum dilakukan

dengan optimal.

2) Terbatasnya peran DPRD dalam perencanaan, pelaksanaan,

pengawasan, pengendalian maupun pada saat evaluasi anggaran.

3) Masih berorientasi pada input (penggunaan anggaran yang tersedia),

disbanding kepada output dan outcome (pelayanan barang dan jasa

kepada masyarakat).

4) Sistem akuntansi yang digunakan pada umumnya masih bertumpu

pada cash basic system dan single entry system daripada accrual basic

system dan double entry system.

5) Pengendalian dan pengawasan lebih tertuju kepada aspek keuangan

(financial aspect) disbanding kepada masalah manajemen dampak

atau kinerjanya (performa aspect).

b. Manajemen Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan Pemerintaha Daerah yang dinilai dengan uang

16

termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan

hak dan kewajiban daerah tersebut, dalam kerangka Anggaran Pendapatan

dan Belanja Daerah (Pasal 1 Ayat (1) PP No. 105 tahun 2000 tentang

pengelolaan dan Pertanggungjawaban Keuangan Daerah).

Ciri utama yang menunjukan suatu daerah otonom mampu

melaksanakan otonomi terletak pada kemampuan keuangan daerahnya (E.

Koswara dalam Abdul Halim, 2001: 167-168):

1) Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan

dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahaannya.

2) Ketergantungan kepada bantuan pusat harus seminimal mungkin, agar

Pendapatan Asli Daerah (PAD), harus menjadi bagian dari sumber

keuangan, yang didukung oleh kebijakan perimbangan keuangan pusat dan

daerah, sehinga peranan Pemerintah Daerah menjadi lebih besar.

Reformasi keuangan daerah sebagai konsekuensi logis dari

otonomi daerah memberikan peluang untuk menunjukkan kemampuan

dalam mengelola anggaran daerah tanpa banyak campur tangan

Pemerintah Pusat atau Propinsi (Pasal 40 PP No. 105 tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah). Untuk itu

diperlukan penganggaran yang baik untuk dapat mengatasi kesulitan

misalnya dalam penentuan pajak. Tujuan anggaran menurut M. Arief

Jamaludin dalam Indra Bastian, 2001:8 adalah :

17

1) Untuk merasionalkan penggunaan dana yang tersedia agar dapat

mencapai hasil yang sebaik-baiknya.

2) Untuk menyempurnakan rencana yang telah disusun oleh pemerintah

sebelumnya.

3) Untuk memperinci penggunaan sumber-sumber menurut obyek

pembelanjaannya sehingga dapat memudahkan pengawasan terhadap

penggunaan penerimaan pemerintah misalnya digunakan untuk

belanja pegawai, perjalanan dinas, belanja barang, pemeliharaan, dan

lain-lain.

4) Untuk digunakan sebagai landasan formal yuridis penggunaan

sumber-sumber penerimaan serta sebagai alat untuk mengadakan

pembatasan-pembatasan penggunaannya yang mungkin melebihi

ketentuaan anggaran.

5) Untuk menampung dan menganalisis serta memutuskan beberapa

alokasi pembiayaan terhadap pelaksanaan dari seluruh program dan

proyek-proyek pemerintah yang diusulkan oleh aparat pelaksana.

Anggaran Pendapatan dan Belanja Daerah dalam era otonomi

daerah disusun dengan pendekatan kinerja. Hal ini dipertegas dengan

ditetapkannya Peraturan Pemerintah No. 105 tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah. Dalam Pasal 8

dinyatakan: “APBD disusun dengan pendekatan kinerja”. Hal ini

mengandung maksud bahwa di dalam penyusunan APBD, menggunakan

system anggaran yang mengutamakan upaya pencapaian hasil kerja

(output) atas dasar perencanaan alokasi biaya (input) yang telah

18

ditetapkan. Di samping itu, setiap penganggaran dalam pos pengeluaran

dalam APBD harus didukung oleh adanya kepastian tersedianya

penerimaan dalam jumlah yang cukup.

Dalam penyusunan APBD atas dasar kinerja paling tidak harus

memuat adanya 3 (tiga) hal, yaitu (Mulyanto, 2002:4):

1) Sasaran yang diharapkan menurut fungsi belanja.

2) Standar pelayanan yang diharapkan dan diperkiraan biaya satuan

komponen kegiatan yang bersangkutan.

3) Bagian APBD yang membiayai Belanja Administrasi Umum, Belanja

Operasi dan Pemeliharaan, serta Belanja Modal/Pembangunan.

c. Prinsip-Prinsip Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur

keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip sebagai

berikut (Devas dalam Dasril Munir, 2004:7-8):

1) Tanggung jawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya

kepada lembaga atau orang yang berkepentingan sah, lembaga atau

orang itu adalah Pemerintah Pusat, DPRP, Kepala Daerah, dan

masyarakat Umum.

2) Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga

mampu melunasi semua kewajiban atau ikatan keuangan baik jangka

pendek, jangka menengah maupun pinjaman jangka panjang pada

waktu yang telah ditentukan.

19

3) Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada

prinsipnya harus diserahkan kepada pegawai yang benar-benar jujur

dan dapat dipercaya.

4) Hasil guna (effectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian

rupa sehingga memungkinkan program dapat direncanakan dan

dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya

yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

5) Pengendalian

Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan

harus melakukan pengendalian agar semua tujuan tersebut tercapai.

Anggaran daerah merupakan salah alat yang memegang peranan

penting dalam rangka meningkatkan pelayanan public dan kesejahteraan

masyarakat sesuai dengan otonomi daerah yang luas, nyata, dan

bertanggung jawab. APBD harus benar-benar mencerminkan kebutuhan

masyarakat dengan memperhatikan potensi daerah, maka dari itu APBD

harus memperhatikan prinsip-prinsip anggaran sebagai berikut (Abdul

Halim, 2001: 78-80):

1) Keadilan Anggaran. Pembiayaan pemerintah daerah dilakukan melalui

mekanisme pajak dan retribusi yang dipilih oleh segenap lapisan

masyarakat daerah. Untuk itu pemerintah daerah wajib

mengalokasikan penggunaannya secara adil agar dapat dinikmati oleh

20

seluruh kelompok masyarakat tanpa ada diskriminasi dalam

pemberiaan pelayanan.

2) Disiplin Anggaran. APBD disusun dengan berorientasi pada

kebutuhan masyarakat tanpa harus meninggalkan keseimbangan

antara pemerintahan, pembangunan, dan pelayanan masyarakat.

3) Transparansi dan Akuntabilitas. Anggaran daerah harus mampu

memberikan informasi secara lengkap, akurat, dan tepat waktu dan

dilaksanakan secara terbuka dan dapat dipertanggunjawabkan secara

teknis dan ekonomi kepada pihak terkait, masyarakat, pemerintah

pusat, maupun pihak-pihak independen yang memerlukan.

4) Efisiensi dan Efektifitas Anggaran. Dana yang tersedia harus

dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan

pelayanan dan kesejahteraan yang maksimal guna kepentingan

masyarakat.

5) Format Anggaran. Pada dasarnya APBD disusun berdasarkan format

angaran deficit (deficit budget format). Selisih antara pendapatan dan

belanja mengakibatkan terjadinya surplus atau defisit anggaran.

Tolak ukur dalam anggaran belanja daerah adalah value for money

yang meliputi penilaian efisiensi, efektifitas, dan ekonomis. Efisiensi dan

efektifitas anggaran belanja daerah merupakan salah satu prinsip dalam

penyelenggaraan anggaran belanja daerah untuk dapat memberikan

pelayanan dan kesejahteraan yang maksimal.

Indikator kinerja yang menggunakan value for money seharusnya

menggambarkan pencapaian tingkat pelayanan pada biaya ekonomi yang

21

terbaik (economical cost). Dalam arti, unit biaya yang terendah tidak

selalu menggambarkan value for money yang terbaik, bahkan dengan

biaya termurah tidak selalu merupakan hal yang terbaik. Untuk lebih

jelasnya mengenai efisiensi, efektifitas, dan ekonomis akan diuraikan

sebagai berikut (Indra Bastian, 2001 : 335-336):

1) Efisiensi, adalah hubungan antara input dan output dimana

penggunaan barang dan jasa yang dibeli oleh pemerintah daerah untuk

mencapai output tertentu.

2) Efektifitas, adalah hubungan antara output dan tujuan, dimana

efektifitas diukur berdasarkan seberapa jauh tingkat output atau

keluaran, kebijakan dan prosedur dari pemerintah daerah untuk

mencapai tujuan yang telah ditetapkan.

3) Ekonomis, adalah hubungan antara pasar dan input dimana pembelian

barang dan jasa pada kualitas yang diinginkan dan pada harga yang

terbaik yang dimungkinkan.

d. Sumber Pendapatan Daerah

Sesuai dengan Pasal 157 UU No. 32 tahun 2004 tentang

Pemerintahan Daerah, menyebutkan bahwa sumber pendapatan daerah

terdiri atas :

1) Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

22

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan yang berlaku, yang terdiri dari:

a) Hasil Pajak Daerah

Pajak Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan Daerah dan pembangunan

Daerah (Pasal 1 UU No. 34 tahun 2000). Penentuan tariff dan tata cara

pemungutan pajak daerah ditetapkan dengan Peraturan Daerah (perda)

sesuai perundang-undangan yang berlaku.

b) Hasil Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan

Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah

untuk kepentingan orang pribadi atau badan. Sebagaimana pajak

daerah, penentuan tariff dan tata cara pemungutan retribusi daerah

juga ditetapkan berdasarkan perda yang sesuai dengan perundang-

undangan yang berlaku.

c) Hasil Perusahaan Milik Daerah.

d) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan.

e) Sumber-Sumber Lain Pendapatan Asli Daerah yang Sah.

Lain-lain PAD yang sah antara lain bersumber dari hasil penjualan

asset tetap daerah dan jasa giro.

23

2) Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari

penerimaan Anggaran Pendapatan dan Belanja Nasional (APBN) yang

dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Sumber-sumber dana yang berasal

dari pos Dana Perimbangan, antara lain:

a) Bagian Hasil Daerah

Bagian hasil daerah dapat berasal dari penerimaan pajak bumi dan

bangunan (PBB). Bea Peroleh Hak atas Tanah (BPHT) dan

penerimaan dari sumber daya alam.

b) Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN,

yang dialokasikan dengan tujuan pemerataan keuangan antar daerah

untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.

c) Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang dialokasikan kepada

daerah untuk membantu membiayai kebutuhan khusus tertentu.

Kebutuhan Khusus yang dimaksud menggunaka criteria: (i) kebutuhan

yang tidak dapat diperkirakan dengan menggunakan rumus Dana

Alokasi Umum; dan/atau (ii) kebutuhan yang merupakan komitmen

atau prioritas nasional.

24

3) Lain-lain Pendapatan yang Sah

Lain-lain penerimaan daerah yang sah, antara lain bersumber

dari: hibah, dana darurat dan penerimaan lainnya sesuai dengan

peraturan perundang-undangan yang berlaku.

3. Indikator Kinerja Keuangan Daerah

terdapat dau hal yang dapat dijadikan indikator kinerja, yaitu

kinerja anggaran dan anggaran kinerja. kinerja anggaran merupakan alat

atau instrumen yang dipakai oleh DPRD untuk mengevaluasi kinerja

kepala daerah sedangkan anggaran kinerja merupakan alat atau instrumen

yang dipakai oleh kepala daerah untuk mengevaluasi unit-unit kerja yang

ada dibawah kendali daerah selaku manajer eksekutif. keuangan daerah

dapat dikatakan berhasil bila mampu meningkatkan penerimaan daerah

secara berkesinambungan seiring dengan perkembangan perekonomian

tanpa memperburuk alokasi faktor-faktor produksi dan keadilan serta

dengan sejumlah biaya administrasi tertentu.

Berdasarkan konsep Musgrave dalam buku ekonomi publik oleh

Sukanto Reksohadiprojo (2000) indikator kinerja keuangan daerah adalah

sebagai berikut:

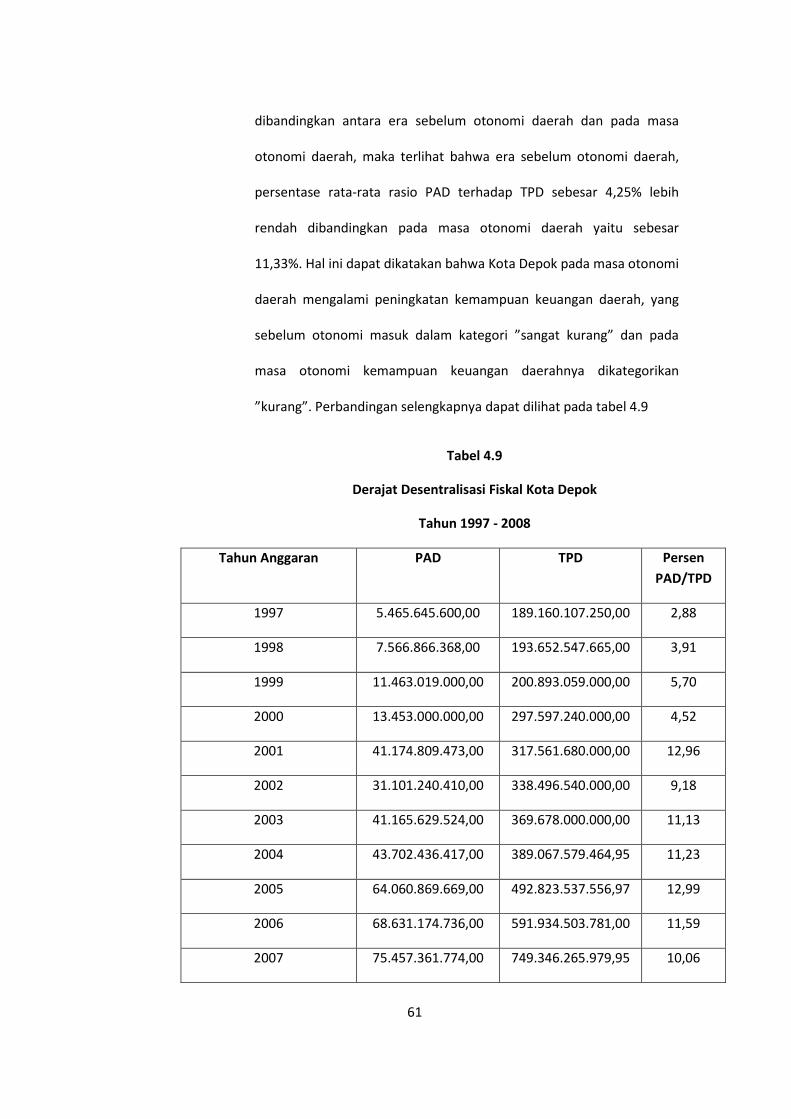

a. Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal antara pemerintah pusat dan

daerah pada umumnya ditunjukkan oleh variabel-variabel Pendapatan

Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), Rasio

Bagi Hasil Pajak dan Bukan Pajak untuk daerah (BHPBP) terhadap

25

Total Penerimaan Daerah (TPD) dan Rasio Sumbangan Bantuan

Daerah (SBD) terhadap Total Penerimaan Daerah (TPD).

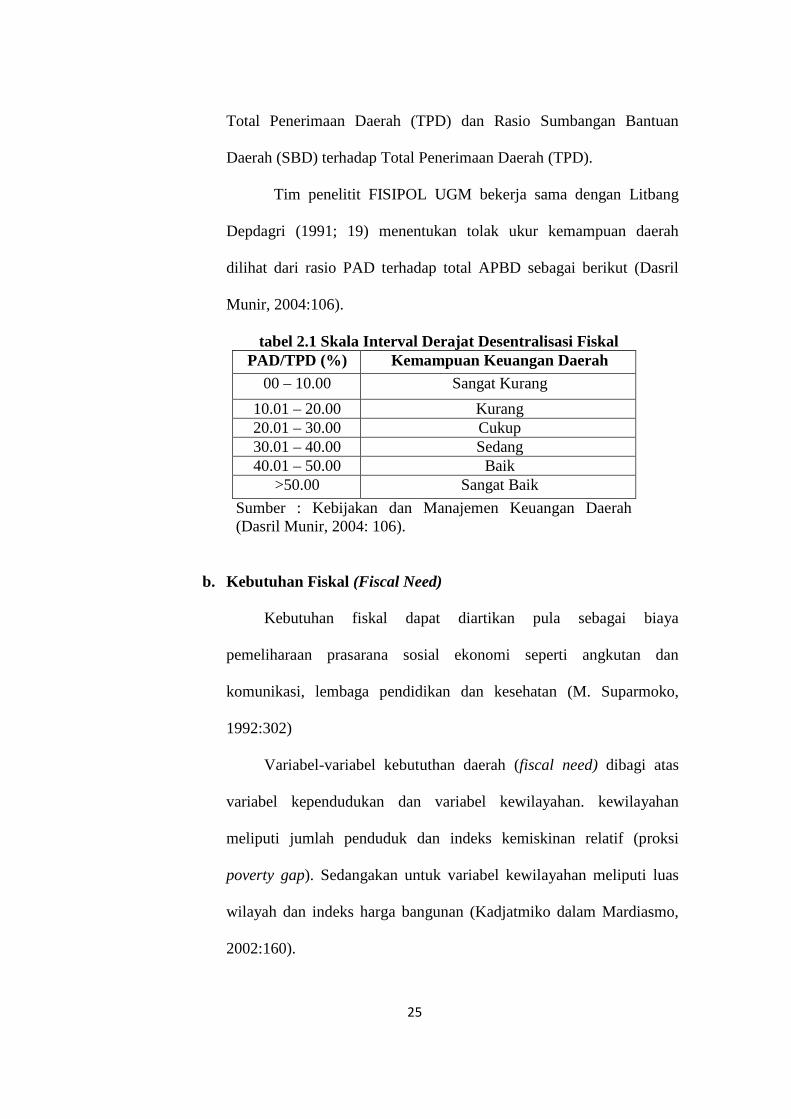

Tim penelitit FISIPOL UGM bekerja sama dengan Litbang

Depdagri (1991; 19) menentukan tolak ukur kemampuan daerah

dilihat dari rasio PAD terhadap total APBD sebagai berikut (Dasril

Munir, 2004:106).

tabel 2.1 Skala Interval Derajat Desentralisasi Fiskal PAD/TPD (%) Kemampuan Keuangan Daerah

00 – 10.00 Sangat Kurang

10.01 – 20.00 Kurang 20.01 – 30.00 Cukup 30.01 – 40.00 Sedang 40.01 – 50.00 Baik

>50.00 Sangat Baik

Sumber : Kebijakan dan Manajemen Keuangan Daerah (Dasril Munir, 2004: 106).

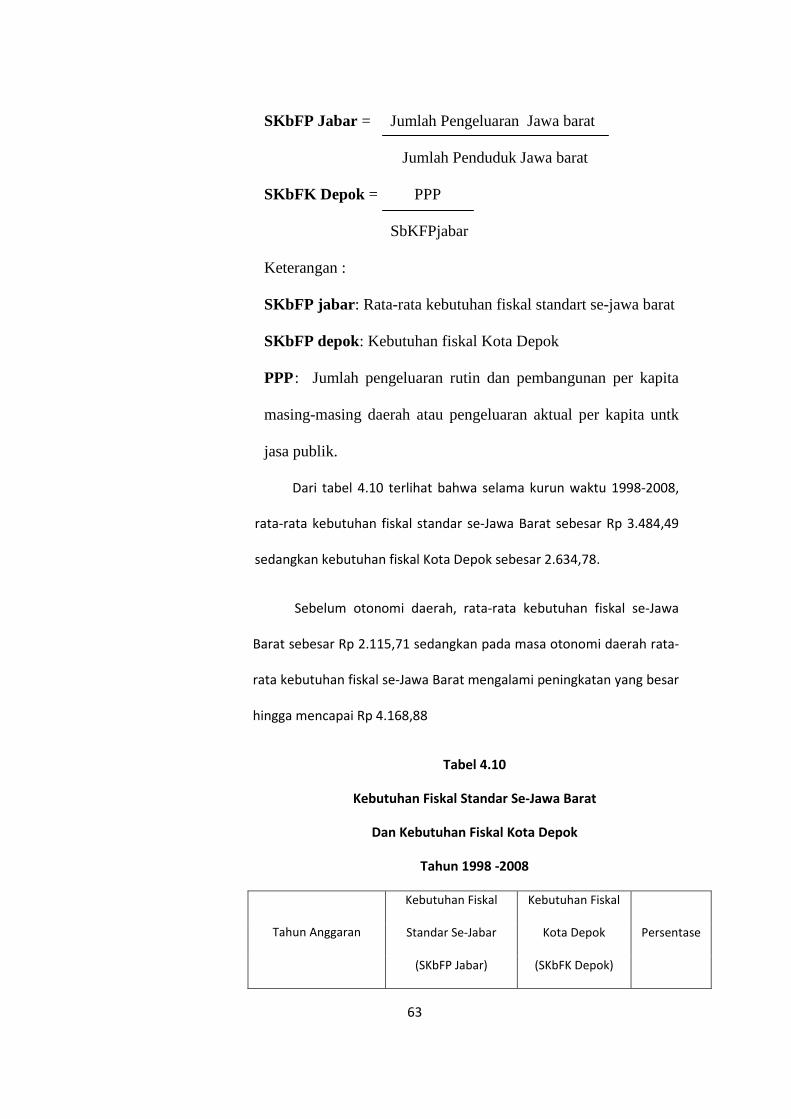

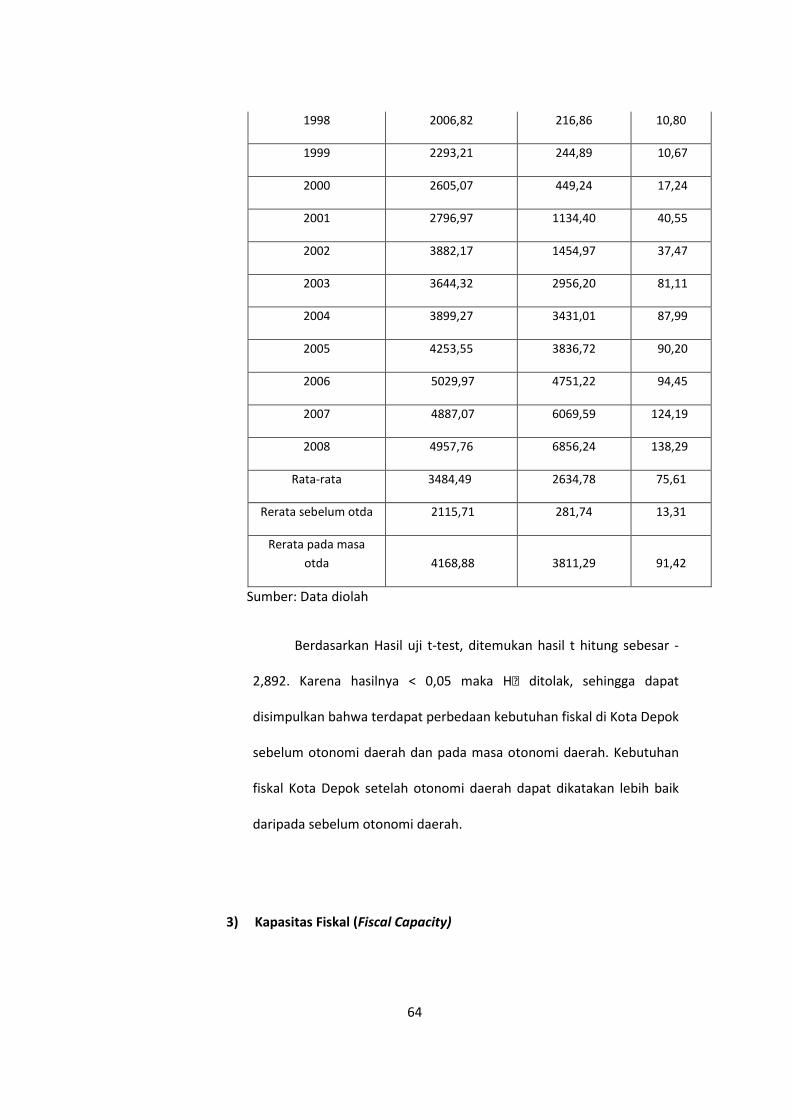

b. Kebutuhan Fiskal (Fiscal Need)

Kebutuhan fiskal dapat diartikan pula sebagai biaya

pemeliharaan prasarana sosial ekonomi seperti angkutan dan

komunikasi, lembaga pendidikan dan kesehatan (M. Suparmoko,

1992:302)

Variabel-variabel kebututhan daerah (fiscal need) dibagi atas

variabel kependudukan dan variabel kewilayahan. kewilayahan

meliputi jumlah penduduk dan indeks kemiskinan relatif (proksi

poverty gap). Sedangakan untuk variabel kewilayahan meliputi luas

wilayah dan indeks harga bangunan (Kadjatmiko dalam Mardiasmo,

2002:160).

26

c. Kapasitas Fiskal (Fiscal Capasity)

Kapasitas fiskal adalah sejumlah pajak yang seharusnya mampu

dikumpulkan dari dasar pajak (tax base), yang biasanya berupa

pendapatan per kapita (M. Suparmoko, 1992:230). Upaya peningkatan

kapasitas fiskal daerah sebenarnya tidak hanya menyangkut

penigkatan PAD. Peningkatan kapasitas fiskal daerah pada dasarnya

adalah optimalisasi sumber-sumber penerimaan daerah. Variabel-

variabel potensi daerah terdiri dari potensi PAD dan potensi

penerimaan bagi hasil.

d. Celah Fiskal (Fiscal Gap)

Celah fiskal merupakan kebutuhan daerah yang dikurangi

dengan kapasitas fiskal daerah, dimana kebutuhan daerah dihitung

berdasarkan variabel-variabel yang ditetapkan undang-undang

sedangkan perhitungan kapasitas fiskal didasarkan atas Pendapatan

Asli Daerah (PAD) dan Dana Bagi hasil yang diterima daerah.

e. Upaya Fiskal (Tax effort)

Usaha pajak adalah jumlah pajak yang sungguh-sungguh

dikumpulkan oleh kantor pajak dan dilawankan dengan potensi pajak

(M. Suparmoko, 1992:320). Usaha pajak dapat diartikan sebagai rasio

antara penerimaan pajak dengan kapasitas atau kemampuan membayar

pajak di suatu daerah. Salah satu indikator yang dapat digunakan

mengetahui kemampuan membayar pajak masyarakat adalah Produk

27

Domestik Regional Bruto (PDRB). Jika PDRB meningkat, maka

kemampuan daerah dalam membayar pajak juga meningkat.

4. Teori Pertumbuhan Ekonomi Wilayah

Pertumbuhan ekonomi wilayah adalah pertambahan pendapatan

masyarakat yang terjadi di wilayah tersebut, yaitu kenaikan seluruh nilai

tambah (added value) yang terjadi di wilayah tersebut (Tarigan, 2004:44).

Teori-teori yang mendukung pertumbuhan dan pembangunan daerah

diantaranya adalah sebagai berikut :

a. Teori Ekonomi Klasik

Teori ini dikemukakan oleh Adam Smith yang menyatakn

bahwa sistem ekonomi pasar bebas akan menciptakan efisiensi,

membawa ekonomi kepada kondisi full employment. Pemerintah tidak

perlu terlalu dalam mencampuri urusan perekonomian. Akibat depresi

ekonomi dunia, pandangan Smith kemudian dikoreksi oleh John

Maynard Keynes dengan mengatakan bahwa untuk menjamin

pertumbuhan yang stabil pemerintah perlu menerapkan kebijakan

fiskal, kebijakan moneter, dan pengawasan langsung.

Terlepas dari kekurangan yang terdapat dalam teori Smith,

pandangannya masih banyak yang relevan untuk diterapkan dalam

perencanaan pertumbuhan ekonomi wilayah. Untuk itu, hal yang perlu

dilakukan oleh pemerintah daerah adalah memberi kebebbasan kepada

setiap orang yang berusaha, tidak mengeluarkan peraturan yang

menghambat pergerakan orang dan barang, menjaga keamanan dan

28

ketertiban sehingga relatif aman untuk berusaha, tidak membuat

prosedur penanaman modal yang rumit, berusaha menciptakan iklim

yang kondusif sehingga investor tertarik menanamkan modalnya di

wilayah tersebut (Tarigan, 2004:46-47).

b. Teori Harrod-Domar dalam Sistem Regional

Teori ini menyatakan agar suatu daerah tumbuh cepat,

dikehendaki tingkat tabungan tinggi, impor tinggi, ekspor kecil, serta

Capital Output Ratio (COR) kecil. Pertumbuhanyang mantap

tergantung pada apakah arus modal dan tenaga kerja interregional

bersifat menyeimbang atau tidak. Dalam praktiknya, daerah yang

pertumbuhannya rendah. Teori Harrod-Domar sangat perlu

diperhatikan bagi wilayah yang masih terbelakang atau hubungan

keluarnya sangat sulit. Hasil produksi kurang layak untuk diekspor

karena biaya angkut tinggi, maka peningkatan produksi

mengakibatkan produk tidak terserap oleh pasar lokal sehingga

merugikan konsumen. Oleh karena itu, lebih baik mengatur

pertumbuhan berbagai sektor secara seimbang. dengan demikian

pertambahan produksi di satu sektor dapat diserap oleh sektor lain

yang tumbuh secara seimbang (Tarigan, 2004:49-50)

c. Teori Pertumbuhan Neo klasik

Teori ini memberikan dua konsep pokok dalam pembangunan

ekonomi daerah yaitu keseimbangan dan mobilitas faktor produksi.

Artinya sistem perekonomian akan mencapai keseimbangan

alamiahnya jika modal mengalir tanpa restriksi (pembatasan). Oleh

29

karena itu, modal akan mengalir dari daerah yang berupah tinggi

menuju kedaerah yang berupah rendah (Arsyad, 1999:116).

d. Desentralisasi Otonomi

Pilihan terhadap desentralisasi haruslah dilandasi argumentasi

yang kuat baik secara teoritik maupun secara empirik. Otonomi daerah

atau desentralisasi akan membawa sejumlah manfaat bagi masyarakat

ataupun pemerintahannasional. Paling tidak ada 14 (empat belas)

alasan yang merupakan rasionalitas dari desentralisasi (Shabir

Cheema dan Rondinelli dalam Syaukani, 2002:32-35) yaitu :

1) Desentralisasi dapat merupakan cara yang ditempuh untuk mengatasi

keterbatasan karena perencanaan yang bersifat sentralistik dengan

mendelegasikan sejumlah kewenangan, terutama dalam perencanaan

pembangunan kepada pejabat di daerah yang bekerja di lapangan dan

tahu betul maslah yang dihadapi mayarakat.

2) Desentralisasi dapat memotong jalur birokrasi yang rumit serta

prosedur yang sangat terstruktur dari pemerintah pusat.

3) Dengan desentralisasi fungsi dan penugasan kepada pejabat di daerah,

maka tingkat pemahaman serta sensitivitas terhadap kebutuhan

masyarakat daerah akan meningkat.

4) Desentralisasi akan mengakibatkan terjadinya “penetrasi” yang lebih

baik dari pemerintah pusat bagi daerah-daerah yang terpencil atau

sangat jauh dari pusat, dimana seringkali rencana pemerintah tidak

difahami oleh masyarakat setempat atau duhambat oleh elite lokal,

dan dimana dukungan terhadap program pemerintah sangat terbatas.

30

5) Desentralisasi memungkinkan representasi yang lebih luas dari

berbagai kelompok politik, etnis, keagamaan, di dalam perencanaan

pembangunan yang kemudian dapat memperluas kesamaan dalam

mengalokasikan sumber daya dan investasi pemerintah.

6) Desentralisasi dapat meningkatkan efisiensi pemerintahan di pusat

dengan tidak lagi pejabat puncak di pusat menjalankan tugas rutin

karena hal itu dapat diserahkan kepada pejabat daerah. Dengan

demikian pejabat di pusat dapat menggunakan waktu dan energi

mereka untuk melakukan pengawasan dan supervisi terhadap

implementasi kebijaksanaan.

7) Desentralisasi dapat meningkatkan kapasitas pemerintahan serta

lembaga private di daerah, yang kemudian dapat meningkatkan

kemampuan mereka untuk mengambil alih fungsi yang selama ini

dijalankan oleh departemen yang ada di pusat.

8) Desentralisasi juga dapat menyediakan struktur dimana berbagai

departemen di pusat dapat dikoordinasi secara efektif bersama dengan

pejabat daerah dan sejumlah petugas di berbagai daerah.

9) Struktur pemerintahan yang didesentralisasikan diperlukan guna

melembagakan partisipasi masyarakat dalam perencanaan dan

implementasi program.

10) Dengan menyidiakan model alternatif cara pembuatan kebijaksanaan,

desentralisasi dapat meningkatkan pengaruh atau pengawasan atas

berbagai aktivitas yang dilakukan oleh elite lokal, yang seringkali

31

tidak simpatik terhadap program pembangunan nasional dan tidak

sensitif terhadap kebutuhan kalangan miskin di pedesaan.

11) Desentralisasi dapat menghantarkan kepada administrasi

pemerintahan yang mudah disesuaikan, inovatif, dan kreatif.

12) Desentralisasi perencanaan dan fungsi manajemen dapat

memungkinkan pemimpin di daerah menetapkan pelayanan dan

fasilitas secara efektif di tengah-tengah masyarakat, mengintegrasikan

daerah-daerah yang terisolasi, memonitor, dan melakukan evaluasi

implementasi proyek pembangunan dengan lebih baik daripada yang

dilakukan oleh pejabat di pusat.

13) Desentralisasi dapat memantapkan stabilitas poltik dan kesatuan

nasional dengan memberikan peluang kepada berbagai kelompok

masyarakat di daerah untuk berpartisipasi secara langsung dalam

pembuatan kebijaksanaan, sehingga akan meningkatkan kepentingan

mereka dalam memelihara sistem politik.

14) Desentralisasi dapat meningkatkan penyediaan barang dan jasa

ditingkan lokal dengan biaya yang lebih rendah, karena hal itu tidak

lagi menjadi beban pemerintah pusat karena sudah diserahkan kepada

daerah.

5. Pinjaman Daerah

Pinjaman Daerah adalah semua transaksi yang mengakibatkan

daerah menerima dari pihak lain sejumlah uang atau manfaat bernilai uang

sehingga daerah tersebut dibebani kewajiban untuk membayar kembali,

tidak termasuk kredt jangka pendek yang lazim dalam perdagangan.

32

Menurut Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah

Daerah yang telah direvisi melalui Undang-undang Nomor 32 tahun 2004

menetapkan bahwa pinjaman daerah adalah sebagai salah satu sumber

penerimaan daerah dalam rangka desentralisasi yang dicatat dan dikelola

dalam anggaran pendapatan dan belanja daerah. Dana pinjaman daerah ini

merupakan pelengkap dari sumber-sumber penerimaan daerah yang ada

dan ditujukan untuk membiayai pengadaan prasarana daerah atau harta

tetap yang lain berkaitan dengan kegiatan yang bersifat meningkatkan

penerimaan yang dapat digunakan untuk mengembalikan pinjaman serta

memberiikan manfaat bagi pelayanan masyarakat. Selain itu daerah

dimungkinkan pula melakukan pinjaman dengan tujuan lain, seperti

mengatasi masalah jangka pendek yang berkaitan dengan arus kas daerah.

a. Prinsip Dasar Pinjaman Daerah

1) Pinjaman Daerah adalah salah satu alternatif sumber pembiayaan

Daerah dalam pelaksanaan desentralisasi, termasuk untuk menutup

kekurangan arus kas;

2) Pinjaman Daerah digunakan untuk membiayai kegiatan yang

merupakan inisiatif dan kewenangan Daerah berdasarkan peraturan

perundang-undangan;

3) Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar

negeri;

4) Pemerintah dapat memberikan pinjaman kepada pemerintah daerah

yang dananya berasal dari luar negeri (On-Lending);

33

5) Tidak melebihi Batas Defisit APBD dan Batas Kumulatif Pinjaman

Daerah yang telah ditetapkan dalam peraturan perundang-undangan

yang berlaku.

b. Jenis Dan Jangka Waktu Pinjaman Daerah

Pinjaman daerah dibagi menjadi tiga yaitu :

1) Pinjaman Jangka Panjang adalah pinjaman daerah dengan jangka waktu

lebih dari satu tahun dengan persyaratan bahwa pembayaran kembali

pinjaman berupa pokok pinjamanan,bunga dan biaya lain sebagian atau

keseluruhan harus dilunasi pada tahun-tahun anggaran berikutnya.

2) Pinjaman Jangka Menengah adalah pinjaman daerah dengan jangka

waktu lebih dari sat tahun dengan persyaratan bahwa pembayaran

kembali pinjaman berupa pokok pinjaman, bunga dan biaya lain harus

dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan

kepala daerah yang bersangkutan.

3) Pinjaman Jangka Pendek adalaha pinjaman daerah dengan jangka

waktu kurang atau sama dengan satu tahun dengan persyaratan bahwa

pembayaran kembali pinjaman berupa pokok pinjamna, bunga dan

biaya lain seluruhnya harus dilunasi dalam tahun anggaran

bersangkutan.

c. Sumber Pinjaman Daerah

1) Pemerintah : Pendapatan Dalam Negeri ( Rekening Pembangunan

Daerah)

2) Pinjaman Luar Negeri (Subsidiary Loan Agreement [SLA]/ on

lending)

34

3) Pemerintah daerah lain

4) Lembaga keuangan bank

5) Lembaga keuangan bukan bank; dan

6) Masyarakat

Pinjaman daerah yang bersumber dari pemerintah diberikan

melalui menteri keuangan, sedangkan pinjaman daerah yang bersumber

dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal.

d. Persyaratan Pinjaman Daerah

1) Jumlah sisa pinjaman daerah ditambah jumlah pinjaman yang akan

ditarik tidal melebihi 75% dari jumlah penerimaan APBD tahun

sebelumnya;

2) Rasio kemampuan keuangan daerah untuk mengembalikan pinjaman

(DSCR) paling sedikit 2,5;

3) Tidak mempunyai tunggakan atas pengembalian pinjaman yang

berasal dari pemerintah;

4) Pinjaman Jangka Menengah dan Jangka Panjang dilakukan dengan

perstujuan DPRD.

e. Prosedur Pinjaman Daerah

Prosedur pinjaman daerah dapat dibedakan berdasarkan

sumbernya, yaitu ;

1) Pinjaman Daerah dari pemerintah yang dananya bersumber dari

Pinjaman Luar Negeri.

2) Pinjaman daerah dari Pemerintah yang dananya bersumber selain dari

Pinjama Luar Negeri

35

3) Pinjaman Daerah dari sumber Selain Pemerintah baik pinjaman jangka

pendek maupun pinjaman jangka panjang. Pinjaman ini dapat

dilakukan sepanjang tidak melampaui batas kumulatif Pinjaman

pemerintah dan Pemda.

f. Larangan Penjaminan

1) Daerah tidak dapat memberikan jaminan atas pinjaman hak lain;

2) Pendapatan daerah dan/atau barang milik daerah tidak boleh dijadikan

jaminan;

3) Proyek yang dibiayai dari Obligasi Daerah beserta barang milik

daerah yang melekat dalam proyek tersebut dapat dijadikan jaminan

Obligasi Daerah.

g. Pembayaran Kembali Pinjaman

1) Seluruh kewajiban pinjaman daerah yang jatuh tempo wajib

dianggarkan dalam APBD tahun anggaran yang bersangkutan.

2) Dalam hal daerah tidak memenuhi kewajiban membayar pinjamannya

kepada pemerintah, kewajiban membayar pinjaman tersebut

diperhitungkan dengan DAU dan/atau Dana Bagi Hasil dari

penerimaan Negara yang menjadi hak daerah tersebut.

B. Hasil Penelitian Sebelumnya

1. Penelitian Harmanto Yuandhi Wibowo (2006)

Mengadakan penelitian dengan judul “Analisis Kinerja Keuangan

Daerah Sebelum Dan Pada Masa Otonomi Daerah (Studi Kasus di

Kabupaten Sragen Tahun Anggaran 1996/1997-2005). Hasil dari analisis

deskriptif menunnjukan bahwa Anggaran Pendapatan dan Belanja

36

Daerah Kabupaten Sragen relatif mengalami peningkatkan dari tahun ke

tahun. Hasil analisis kuantitatif menunjukan bahwa Kabupaten Sragen

belum mampu secara keuangan dalam dalam penyelenggaraan

pemerintahan bila dilihat dari derajat desentralisasi fiscal, kebutuhan

fiscal, kapastas fiscal. Hasil penelitian tersebut menunjukkan proporsi

PAD terhadap TPD tergolong rendah baik sebelum maupun pada masa

otonomi daerah. Rasio PAD sbelum otonomi daerah rata-rata sebesar

15,21% dan pada masa otonomi daerah rata-rata sebesar 9,45%. Tingkat

kemandirian Kabupaten Sragen hanya sebesar 10,68% pada masa

otonomi daerah dengan pola hubungan Instruktif.

2. Penelitian Yuliati (dalam Abdul Halim, 2004)

Mengadakan penelitian yang berjudul ”Analisis Kemampuan

Keuangan Daerah Dalam Menghadapi Keuangan Daerah Dalam

Menghadapi Otonomi Daerah (studi kasus Kabupaten Malang)”.

Kesimpulan dari peneliian tersebut adalah bahwa derajat desentralisasi

fiskal yang dihitung dari proporsi PAD terhadap APBD rata-rata selama

kurun waktu lima tahun (1995/1996-2000) sebesar 15%. Jika dilihat dari

kemampuan PAD dalam mendanai belanja rutin daerah maka rata-rata

selama lima tahun sebesar 32% dan jika ditambah dengan hasil dari bagi

hasil pajak/bukan pajak mencapai 62%. Dilihat dari posisi fiskal yang

dihitung dengan rata-rata perubahan PAD terhadap rata-rata perubahan

PDRB selama kurun lima tahun menunjukkan hasil yang berbeda, jika

digunakan PDRB atas dasar harga konstan, maka struktur PAD cukup

baik dengan hasil 4,24 (elastis), tetapi jika digunakan PDRB atas dasar

37

harga berlaku menunjukkan hasil kurang baik yaitu sebesar 0,63

(inelastis).

3. Penelitian Hudi Hariyanto (2004)

Mengadakan penelitian yang berjudul ” Analisis Realisasi

Penerimaan Pendapatan Asli Daerah Dan Kapasitas Pinjaman Daerah

(studi kasus di Kkabupaten dan Kota di Propinsi Daerah Istimewa

Yogyakarta). Hasil penelitian untuk perhitungan Kapasitas Pinjaman

Daerah menunjukkan bahwa besarnya Rasio Pinjaman Daerah dengan

PDRB, Jumlah Sisa Pokok Pinjaman, dan Debt Service Corrage Ratio

(DSCR) kabupaten dan kota di propinsi daerah istimewa yogyakarta telah

memenuhi syarat untuk melakukan pinjaman daerah.

C. Kerangka Pemikiran

Gambar 2.1 Skema Kerangka Pemikiran

38

Pada era otonomi daerah sekarang ini, pemerintah daerah dituntut

untuk dapat lebih mandiri dalam menjalankan pemerintahan.

Ketergantungan pemerintah daerah pada pemerintah pusat harus mulai

dikurangi, untuk itu pemerintah daerah harus mampu mengoptimalkan

setiap sumber daya yang dimiliki.

Pemerintah daerah sebagai pihak yang diberi wewenang untuk

menjalankan pemerintahan dan pelayanan pada masyarakat wajib

menyampaikan laporan pertanggungjawaban keuangan daerahnya. Salah

satu alat untuk menganalisis kinerja pemerintah daerah yaitu dengan

melakukan analisis terhadap APBD. Waktu penelitian dibagi dalam dua

periode, yaitu periode sebelum otonomi daerah dan pada masa otonomi

daerah. Analisis dilakukan terhadap pos-pos yang terdapat dalam

Anggaran Pendapatan dan Belanja Daerah. Pos-pos tersebut meliputi pos

pendapatan dan belanja daerah. Berdasarkan data dari pos APBD tersebut

dihitung derajat desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal,

upaya fiskal, matrik potensi PAD, rasio aktivitas, efektifitas PAD,

Kapasitas pinjaman daerah, serta kemandirian keuangan daerah untuk

dapat mengetahui kinerja keuangan daerah selama ini.

D. Hipotesis Peneltian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian

dan manfaat penelitian, maka hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut :

39

1. Kondisi keuangan daerah Kota Depok pada masa otonomi dan

sebelum otonomi daerah diduga terdapat perbedaan, berdasarkan

Derajat Desenralisasi, Kebutuhan Fiskal, Kapasitas Fiskal, Celah

Fikasl, Upaya Fiskal, Rasio Aktivitas, dan Efektifitas PAD.

2. Kemandirian Keuangan daerah Kota Depok pada masa otonomi

daerah diduga lebih mandiri daripada sebelum otonomi daerah yang

diukur melalui Rasio Kemandirian dan Pola Hubungannya.

3. Kemampuan Kota Depok untuk melakukan pinjaman daerah pada

masa otonomi daerah diduga lebih baik daripada sebelum otonomi

daerah, berdasarkan Jumlah Sisa Pokok Pinjaman dan Debt Service

Coverage Ratio (DSCR).

40

BAB III

METODOLOGI PENELITIAN

1. Ruang Lingkup Penelitian

Jenis penelitian adalah Deskriptif Kuantitatif yang bertjuan untuk

mengetahui seberapa besar pengaruh desentralisasi fiskal, kebutuhan fiskal,

kapasitas fiskal, celah fiskal, pinjaman daerah terhadap produk domestik

regional bruto (PDRB), jumlah pokok pinjaman dan Debt Service Coverage

Ratio (DSCR).

2. Jenis dan sumber data

Data yang digunakan dalam penelitian ini berupa data sekunder yang

diperoleh dari beberapa sumber. Adapun data yang digunakan meliputi :

a. Data penjabaran Anggaran Penerimaan dan Belanja Daerah Kota Depok

(Badan Pengelola Keuangan Daerah).

b. Data gambaran umum Kota Depok yang diperoleh dari Depok dalam

angka (Badan Pusat Statistik).

c. Data Produk Domestik Regional Bruto Kota Depok (Badan Pusat

Statistik)

d. Data Produk Domestik Regional Bruto Jawa Barat dan pengeluaran

Jawa Barat (Jawa Barat Dalam Angka, BPS).

e. Data Pinjaman Daerah terhadap Produk Domestik Regional Bruto

(Badan Pusat Statistik).

41

3. Definisi Operasional Variabel

1. Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana

keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan

Daerah.

2. Pendapatan asli daerah adalah penerimaan yang diperoleh dari sumber-

sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan

daerah.

3. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

lembaga yang dapat dipasarkan berdasarkan peraturan perundang-

undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan Pemerintah Daerah dan pembangunan daerah.

4. Retribusi daerah adalah pungutan daerah sebagai pembiayaa atas jasa

atau pemberian izin tertentu yang khusus disediakan dan atau diberikan

oleh Pemerintah Daerah.

5. Kemandirian Keuangan Daerah (Otonomi Fiskal) menunjukkan

kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan

pemerintahan, pembangunan dan pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah. (Abdul Halilm, 2004;150)

6. Rasio Efektifitas menggambarkan kemampuan Pemerintah Daerah

dalam merealisasikan Pendapatan Asli Daerah yang direncanakan,

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil

daerah. (Abdul Halim, 2004;152)

42

7. Rasio aktifitas menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada biaya rutin dan belanja

pembangunan secara optimal. (Abdul Halim, 2004;153)

8. Kapasitas Fiskal adalah sejumlah pajak yang seharusnya mampu

dikumpulkan dari dasar pajak (tax base), yang biasanya berupa

pendapatan per kapita. (Suparmoko, 1987;320)

9. Derajat Desentralisai Fiskal merupakan perhitungan konttribusi PAD

terhadap total APBD serta kontribusi sumbangan dan bantuan terhadap

total APBD.

10. Pinjaman Daerah semua transaksi yag mengakibatkan daerah menerima

dari pihak lain sejumlah uang atau manfaat bernilai uang sehingga

daerah tersebut dibebani kewajiban untuk membayar kembali, tidak

termasuk kredit jangka pendek yang lazim dalam perdagangan.

4. Teknik Analisis Data

Setelah terkumpul data yang diperlukan akan dilakukan analisis yang

dibagi dalam dua tahap yaitu tahap analisis deskriptif dan tahap analisis

kuantitatif.

1. Analisis Deskriptif

Merupakan tehnik analisis data yang tidak berwujud angka,

analisis ini berdasarkan pendapat atau pikiran yang penyajinyaa

dalam bentuk keterangan-keterangan, penjelasan dan pembahsan

secara tertulis. Analisis deskriptif dimaksudkan untuk memberikan

43

gambaran tentang perkembangan komponen APBD Kota Depok dari

waktu ke waktu.

2. Analisis Kuantitaif

Yaitu analisis yang berdasarkan perhitungan yang menjadi

obyek secara ilmiah yang berwjud dalam angka.

a. Hipotesis I

Untuk menguji hipotesis I digunakan rumus :

Untuk menguji apakah kondisi keuangan daerah Kota Depok

pada masa otonomi daerah lebih baik daripada sebelum otonomi

daerah digunakan rumus sebagai berikut (Djarwanto PS, 1996 : 207-

209) :

i) Hipotesis H0 : µ1 = µ2

Jika tidak terdapat perbedaan kondisi keuangan Kota Depok

sebelum otonomi daerah dan pada masa otonomi daerah.

Hipotesis H1 : µ1 ≠ µ2

Jika terdapat perbedaan kondisi keuangan Kota Depok sebelum

otonomi daerah dan pada masa otonomi daerah.

ii) Level of Significance (α) = 0,05 dan t = (α /2; n-1)

iii) Kriteria Pengujian

Gambar 3.1 Kurva Uji Beda 2 Mean

Daerah Tolak Daerah Terima Daerah Tolak

-t (α /2 ; n-1) t (α /2 ; n-1)

44

tabel ≤ t hitung ≤ t tabel, H0 diterima dan H1 ditolak.

Kesimpulannya µ1 sama dengan nol (µ1 tidak signifikan pada

tingkat α). Dapat dikatakan bahwa X1 secara statistik tidak penting

(tidak berpengaruh terhadap Y pada tingkat α).

t hitung ≤ - t tabel atau t hitung ≥ t tabel, Ho ditolak dan H1

diterima. Kesimpulannya µ1 berbeda dengan nol (µ1 tidak

signifikan pada tingkat α). Dapat dikatakan bahwa X1 secara

statistik penting (berpengaruh terhadap Y pada tingkat α).

Cara lain yang dapat digunakan untuk menguji signifikan

tidaknya koefisien regresi adalah dengan melihat p-value dari hasil

print-out software pengolahan data.

Jika p-value > 0,05, maka Ho diterima ; tidak signifikan.

Jika p-value < 0,05, maka Ho ditolak ; signifikan.

1) Derajat Desentralisasi Fiskal antara Pemerintah Pusat dan

Daerah dapat menggunakan ukuran berikut ini (Sukanto

Reksohadiprojo, 2001;155)

PendapatanAsliDaerah x100% Total Penerimaan Daerah

TPD = PAD + BHPBP + SD

2) Kebutuhan Fiskal (fiscall need) dengan menghitung indek

Pelayanan Publik per Kapita (IPPP) dengan formula sebagai

berikut (Sukanto Reksohadiprojo, 2001;155) :

SKbFP Jabar = Jumlah Pengeluaran Jawa barat

Jumlah Penduduk Jawa barat

45

SKbFK Depok = PPP

SbKFPjabar

Keterangan :

SKbFP jabar: Rata-rata kebutuhan fiskal standart se-jawa barat

SKbFP depok: Kebutuhan fiskal Kota Depok

PPP : Jumlah pengeluaran rutin dan pembangunan per kapita

masing-masing daerah atau pengeluaran aktual per kapita untk

jasa publik.

Jika hasilnya tinggi maka kebutuhan akan fiskalnya rendah.

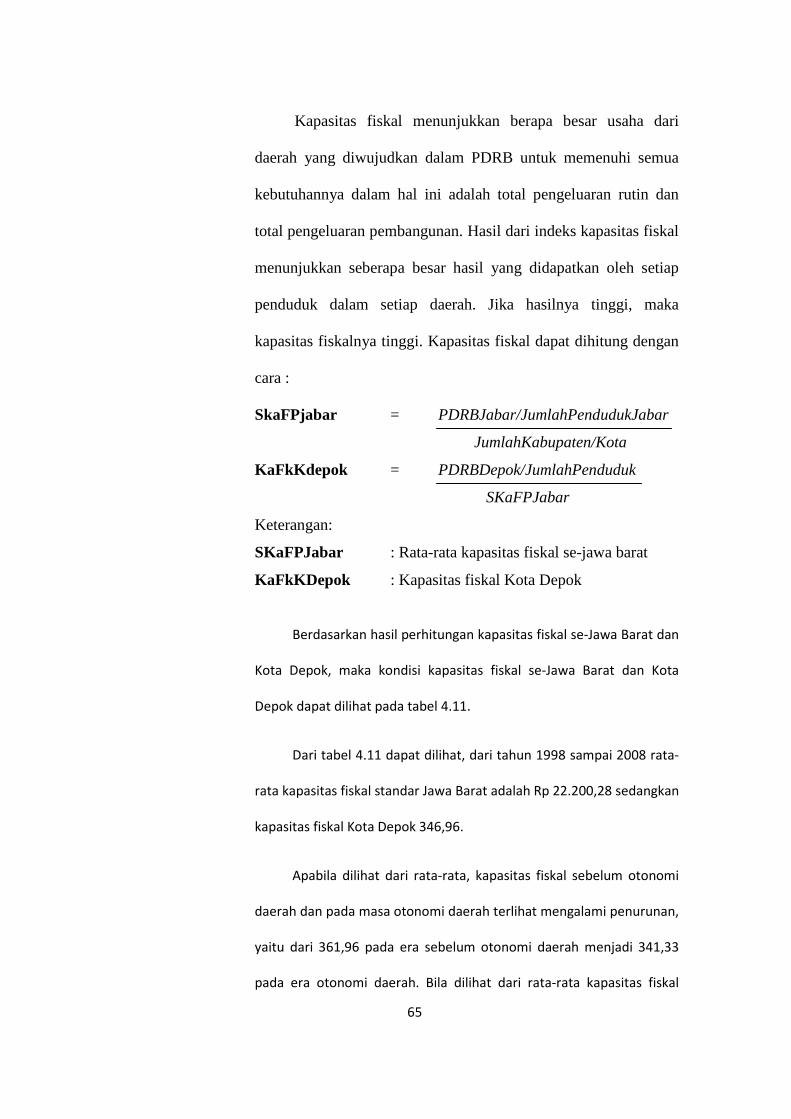

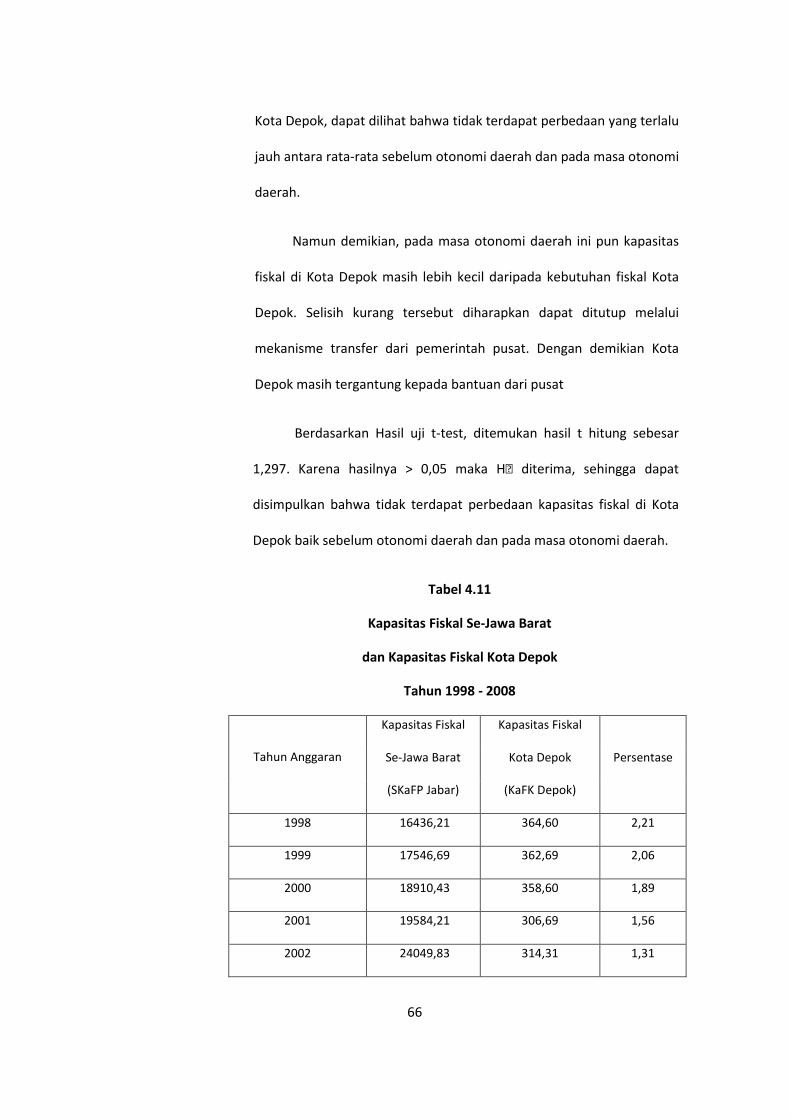

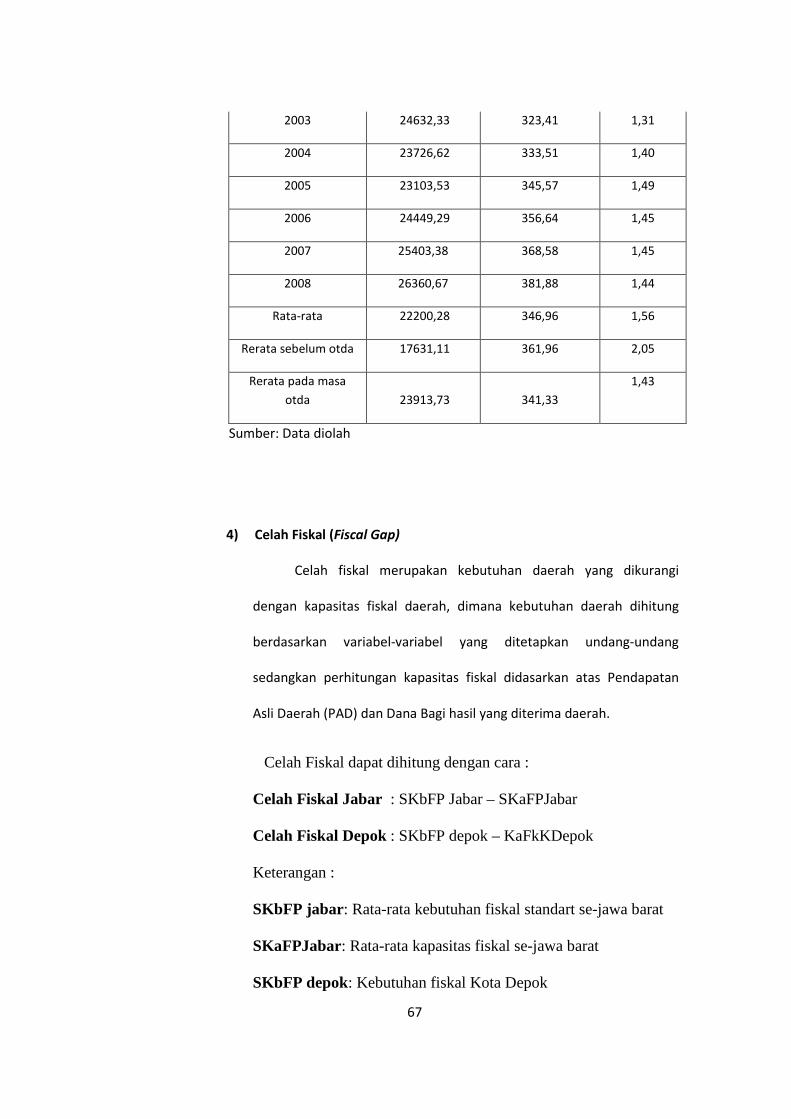

3) Kapasitas Fiskal (Fiscal Capacity)

Kapasitas fiskal dapat dihitung dengan cara :

SkaFPjabar = PDRBJabar/JumlahPendudukJabar

JumlahKabupaten/Kota

KaFkKdepok = PDRBDepok/JumlahPenduduk

SKaFPJabar

Keterangan:

SKaFPJabar : Rata-rata kapasitas fiskal se-jawa barat

KaFkKDepok : Kapasitas fiskal Kota Depok

Jika hasilnya tinggi, maka kapasitas fiskalnya tinggi.

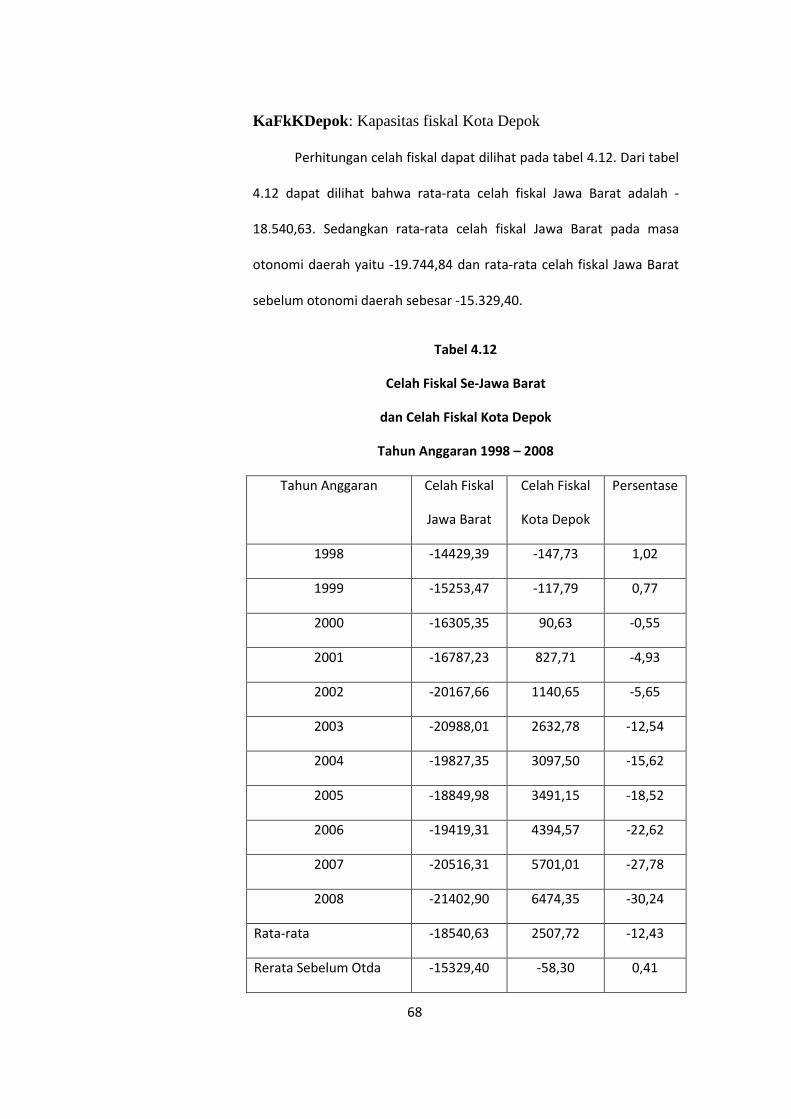

4) Celah Fiskal (Fiscal Gap)

Celah Fiskal dapat dihitung dengan cara :

Celah Fiskal Jabar : SKbFP Jabar – SKaFPJabar

Celah Fiskal Depok : SKbFP depok – KaFkKDepok

Keterangan :

46

SKbFP jabar: Rata-rata kebutuhan fiskal standart se-jawa barat

SKaFPJabar: Rata-rata kapasitas fiskal se-jawa barat

SKbFP depok: Kebutuhan fiskal Kota Depok

KaFkKDepok: Kapasitas fiskal Kota Depok

5) Upaya atau posisi Fiskal (tax effort) dihitung dengan mencari

koefisien elastisitas PAD terhadap PDRB, semakin elastis

PAD suatu daerah, maka struktur PAD di daerah tersebut makin

baik dengan formula sebagai berikut (Abdul Halim, 2001;105)

Elastisitas PAD = Pendapatan Asli Daerah x100%

PDRB

6) Rasio Aktivitas merupakan keserasian antara Belanja Rutin dan

belanja Pembangunan, dapat diformulasikan sebagai berkut

(Abdul Halim, 2004;153):

Rasio Belanja Rutin = Total BelanjaRutin x 100%

Total APBD

Rasio Belanja Pemb. = Total Pembangunan x 100%

TotalAPBD

7) Analisis Efektifitas PAD menggambarkan kemampuan

Pemerintah Daerah dalam meralisasikan Pendapatan Asli

Daerah yang direncanakan dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah. (Abdul Halim,

2004;152)

Efektifitas PAD = RealisasiPAD x 100%

TargetPAD

47

b. Hipotesis II

Untuk menguji hipotesis II dengan menghitung Rasio

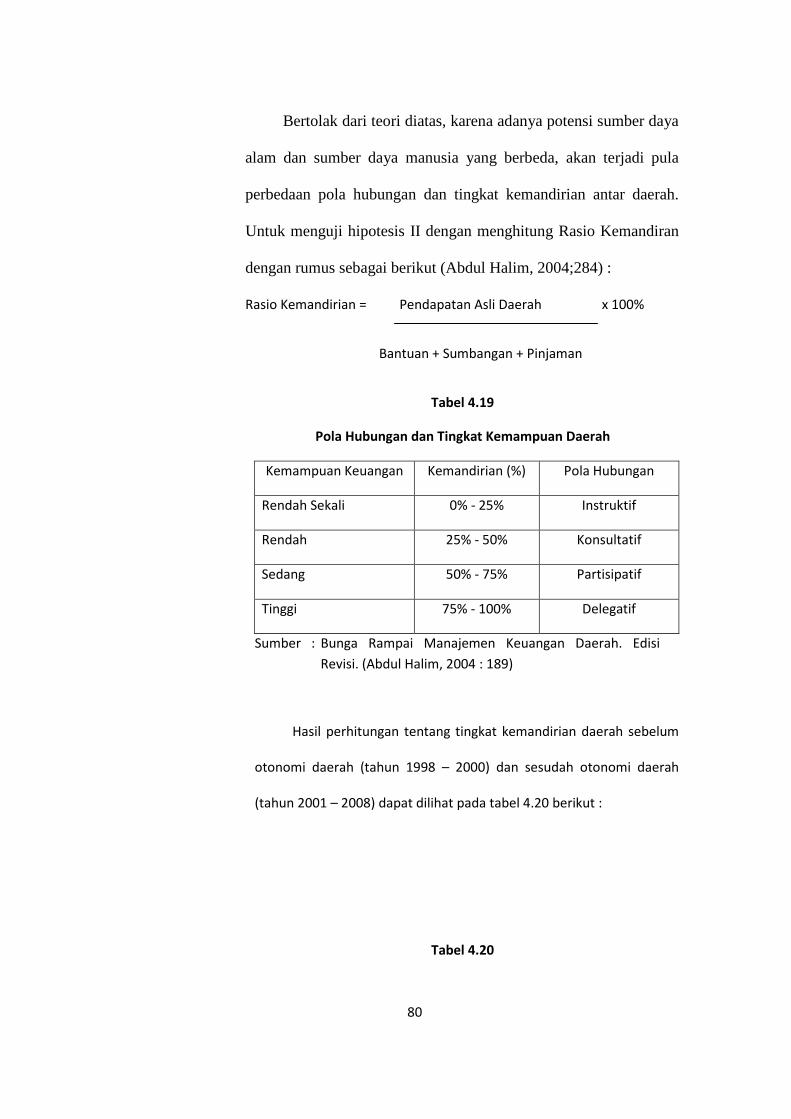

Kemandiran dengan rumus sebagai berikut (Abdul Halim,

2004;284) :

Rs Kemandirian = Pendapatan Asli Daerah X 100%

Bantuan + Sumbangan + Pinjaman

Tabel 3.1 Pola Hubungan dan Tingkat Kemampuan Daerah

Kemampuan Keuangan

Kemandirian (%) Pola Hubungan

Rendah sekali Rendah Sedang Tinggi

0% - 25% 25% - 50% 50% - 75% 75% - 100%

Instruktif Konsultatif Partisipatif Delegatif

Sumber : Bunga Rampai Manajemen Keuangan Daerah (Abdul Halim, 2004;189) c. Hipotesis III

Untuk menguji hipotesis III digunakan Model Sisa Pokok

Pinjaman Daerah dan Model Debt Service Coverage Ratio

(DSCR).

Debt Service Coverage Ratio (DSCR) adalah perbandingan

antara penjumlahan Pendapatan Asli Daerah, Bagian Daerah dari

Pajak Bumi dan Bangunan. Bea Perolehan Hak atas Tanah dan

Bangunan dan penerimaan sumber daya alam, dan bagian daerah

lainnya seperti Pajak Penghasilan perorangan, serta Dana Alokasi

Umum, setelah dikurangi Belanja Wajib, dengan penjumlahan

angsuran pokok, bunga dan biaya pinjaman lainnya yang jatuh

tempo.

48

Bila dirumuskan secara matematis, maka DSCR dapat

ditunjukan sebagai berikut :

DSCR = (PAD +BD + DAU ) ≥ 2,5

P + B + BL

DSCR : Debt Service Coverage Ratio

PAD : Pendapatan Asli Daerah

BD : Bagian Daerah dari PBB, Bea Perolehan Hak atas

Tanah dan bangunan, dan penerimaan sumber daya

alam serta bagian daerah lainnya seperti dari Pajak

Penghasilan perseorangan.

DAU : Dana Alokasi Umum

BW : Belanja Wajib, yaitu belanja yang harus dipenuhi/

tidak bisa dihindarkan dalam tahun anggaran yang

bersangkutan oleh Pemerintah Daerah seperti

belanja pegawai.

P : Angsuran pokok pinjaman yang jatuh tempo pada

tahun anggaran yang bersangkutan

B : Bunga pinjaman yang jatuh tempo pada tahun

anggaran yang bersangkutan

BL : Biaya lainnya (biaya komitmen, biaya bank, dan

lain-lain) yang telah jatuh tempo.

Secara umum DSCR merupakan jumlah penerimaan yang

tersedia untuk membayar pinjaman dibandingkan dengan jumlah

pembayaran pinjaman yang diwajibkan untuk suatu pinjaman.

49

Sesuai dengan Peraturan Pemerintah Republik Indonesia No.107

tahun 2000 Tentang Pinjaman Daerah mengenai Persyaratan

Pinjaman Daerah, nilai DSCR paling sedikit 2,5 (dua setengah),

jadi bila nilai DSCR suatu daerah lebih besar atau sama dengan 2,5

(dua setengah) maka daerah boleh melakukan pinjaman daerah

jangka panjang, sebaliknya jika nilai DSCR suatu daerah lebih

kecil dari 2,5 (2,5 ≥ 2,5 ≤) maka daerah tidak boleh melakukan

pinjaman daerah jangka panjang.

50

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Kota Depok

1. Aspek Geografis

Kota Depok merupakan salah satu kota yang berada di Propinsi Jawa

Barat, yang berbatasan langsung dengan Propinsi DKI Jakarta. Kota Depok

terletak pada garis lintang 6°19’00’’ - 6°28’00’’ Lintang Selatan dan 106°43’00’’ -

106°55’30’’ Bujur Timur. Kota Depok mempunyai luas wilayah sekitar 200,29

Km² yang meliputi 6 kecamatan.

Secara geografis, Kota Depok berbatasan dengan :

Sebelah Utara : Kabupaten Tangerang dan DKI Jakarta

Sebelah Timur : Kota Bekasi dan Kabupaten Bogor

Sebelah Selatan : Kabupaten Bogor

Sebelah Barat : Kabupaten Bogor

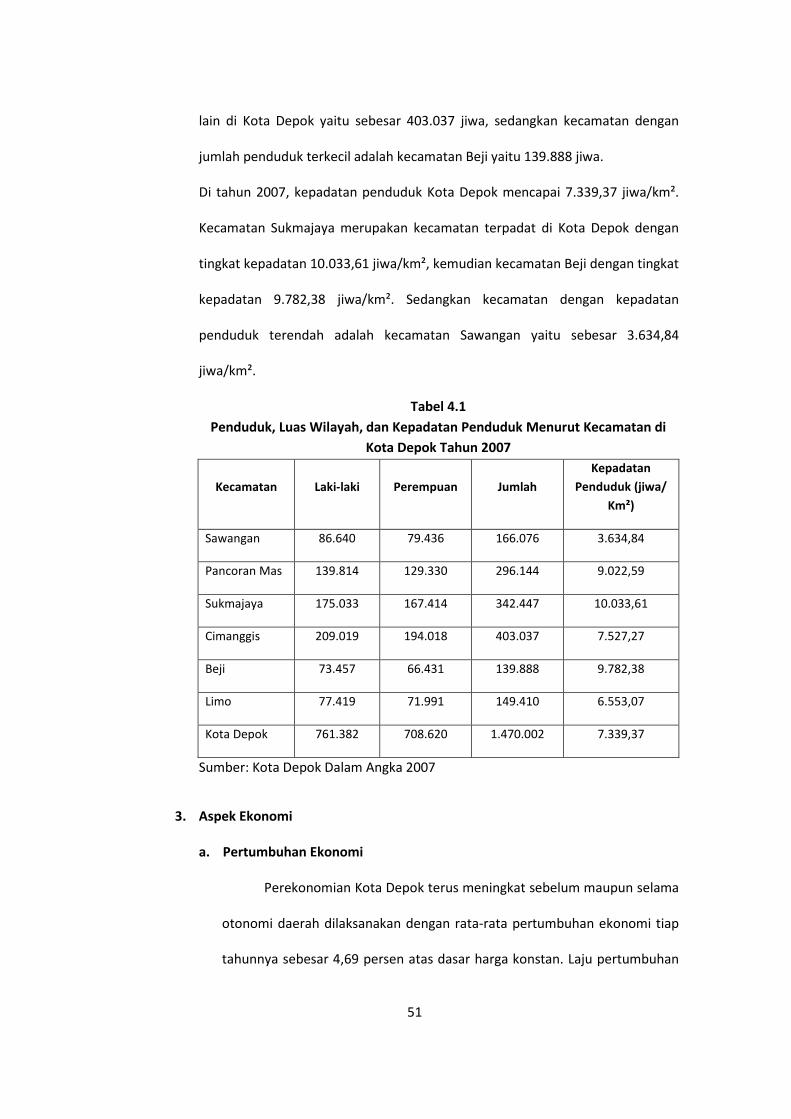

2. Aspek Demografi

Jumlah penduduk Kota Depok pada tahun 2007 mencapai 1.470.002

jiwa, yang terdiri dari laki-laki 761.382 jiwa dan perempuan 708.620 jiwa. Laju

pertumbuhan penduduk Kota Depok tahun 2007 3,43 persen. Kecamatan

Cimanggis paling besar jumlah penduduknya dibandingkan dengan kecamatan

51

lain di Kota Depok yaitu sebesar 403.037 jiwa, sedangkan kecamatan dengan

jumlah penduduk terkecil adalah kecamatan Beji yaitu 139.888 jiwa.

Di tahun 2007, kepadatan penduduk Kota Depok mencapai 7.339,37 jiwa/km².

Kecamatan Sukmajaya merupakan kecamatan terpadat di Kota Depok dengan

tingkat kepadatan 10.033,61 jiwa/km², kemudian kecamatan Beji dengan tingkat

kepadatan 9.782,38 jiwa/km². Sedangkan kecamatan dengan kepadatan

penduduk terendah adalah kecamatan Sawangan yaitu sebesar 3.634,84

jiwa/km².

Tabel 4.1 Penduduk, Luas Wilayah, dan Kepadatan Penduduk Menurut Kecamatan di

Kota Depok Tahun 2007

Kecamatan Laki-laki Perempuan Jumlah Kepadatan

Penduduk (jiwa/ Km²)

Sawangan 86.640 79.436 166.076 3.634,84

Pancoran Mas 139.814 129.330 296.144 9.022,59

Sukmajaya 175.033 167.414 342.447 10.033,61

Cimanggis 209.019 194.018 403.037 7.527,27

Beji 73.457 66.431 139.888 9.782,38

Limo 77.419 71.991 149.410 6.553,07

Kota Depok 761.382 708.620 1.470.002 7.339,37

Sumber: Kota Depok Dalam Angka 2007

3. Aspek Ekonomi

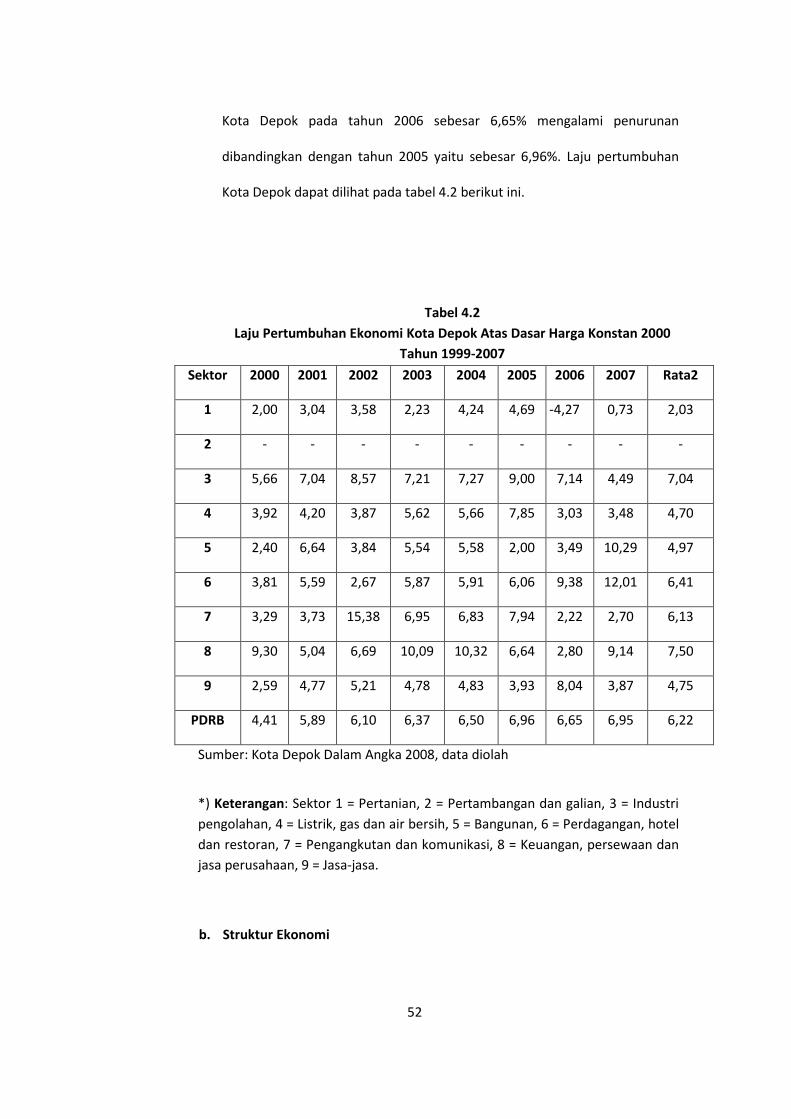

a. Pertumbuhan Ekonomi

Perekonomian Kota Depok terus meningkat sebelum maupun selama

otonomi daerah dilaksanakan dengan rata-rata pertumbuhan ekonomi tiap

tahunnya sebesar 4,69 persen atas dasar harga konstan. Laju pertumbuhan

52

Kota Depok pada tahun 2006 sebesar 6,65% mengalami penurunan

dibandingkan dengan tahun 2005 yaitu sebesar 6,96%. Laju pertumbuhan

Kota Depok dapat dilihat pada tabel 4.2 berikut ini.

Tabel 4.2 Laju Pertumbuhan Ekonomi Kota Depok Atas Dasar Harga Konstan 2000

Tahun 1999-2007 Sektor 2000 2001 2002 2003 2004 2005 2006 2007 Rata2

1 2,00 3,04 3,58 2,23 4,24 4,69 -4,27 0,73 2,03

2 - - - - - - - - -

3 5,66 7,04 8,57 7,21 7,27 9,00 7,14 4,49 7,04

4 3,92 4,20 3,87 5,62 5,66 7,85 3,03 3,48 4,70

5 2,40 6,64 3,84 5,54 5,58 2,00 3,49 10,29 4,97

6 3,81 5,59 2,67 5,87 5,91 6,06 9,38 12,01 6,41

7 3,29 3,73 15,38 6,95 6,83 7,94 2,22 2,70 6,13

8 9,30 5,04 6,69 10,09 10,32 6,64 2,80 9,14 7,50

9 2,59 4,77 5,21 4,78 4,83 3,93 8,04 3,87 4,75

PDRB 4,41 5,89 6,10 6,37 6,50 6,96 6,65 6,95 6,22

Sumber: Kota Depok Dalam Angka 2008, data diolah

*) Keterangan: Sektor 1 = Pertanian, 2 = Pertambangan dan galian, 3 = Industri pengolahan, 4 = Listrik, gas dan air bersih, 5 = Bangunan, 6 = Perdagangan, hotel dan restoran, 7 = Pengangkutan dan komunikasi, 8 = Keuangan, persewaan dan jasa perusahaan, 9 = Jasa-jasa.

b. Struktur Ekonomi

53

Sebelum maupun selama pelaksanaan otonomi daerah,

perekonomian Kota Depok tidak terjadi perubahan yang signifikan, dua

sektor ekonomi yaitu sektor industri pengolahan dan sektor perdagangan,

hotel, dan restoran tetap menjadi sektor yang dominan dalam kontribusi

PDRB Kota Depok dengan rata-rata konstribusi pembentukan PDRB sebelum

maupun selama otonomi daerah diatas 30%. Berdasarkan tabel 4.3 sektor

ekonomi yang memberikan konstribusi terkecil terhadap pembentukan

PDRB tahun 2006 adalah sektor pertanian dengan kontribusi sebesar 2,65%

Tabel 4.3 Persentase Distribusi Sektor Ekonomi Kota Depok Atas Dasar Harga

Berlaku 2000 Tanpa Migas Tahun 1999-2007 (dalam persen)

Sektor 1999 2000 2001 2002 2003 2004 2005 2006 2007

1 3,5 4,0 3,8 3,9 3,5 3,2 2,9 2,6 2.47

2 - - - - - - - - -

3 37,5 38,4 38,2 38,3 38,3 38,5 38,4 37,5 37,03

4 3,2 3,4 3,3 3,9 4,3 4,0 4,8 4,7 4,73

5 7,0 6,6 6,3 5,8 5,8 5,9 5,2 4,8 4,92,

6 30,8 30,4 30,6 30,5 30,4 30,6 30,0 32,3 33,67

7 5,0 5,0 5,4 5,7 5,6 5,6 6,8 6,4 6,02

8 3,8 3,8 3,8 3,6 3,8 3,9 3,8 3,5 3,55

9 8,4 8,1 8,3 8,0 7,9 8,0 7,7 7,9 7,61

jumlah 100 100 100 100 100 100 100 100 100

Sumber: Kota Depok Dalam Angka 2008

54

*) Keterangan: Sektor 1 = Pertanian, 2 = Pertambangan dan galian, 3 = Industri pengolahan, 4 = Listrik, gas dan air bersih, 5 = Bangunan, 6 = Perdagangan, hotel dan restoran, 7 = Pengangkutan dan komunikasi, 8 = Keuangan, persewaan dan jasa perusahaan, 9 = Jasa-jasa.

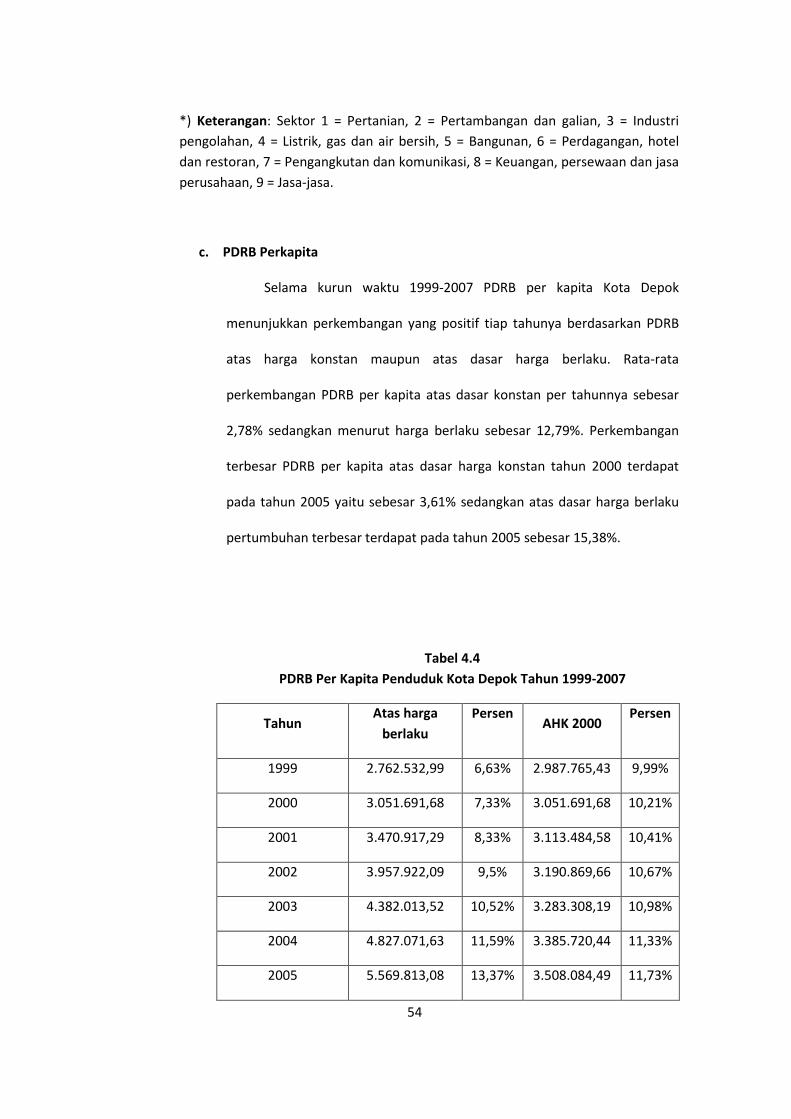

c. PDRB Perkapita

Selama kurun waktu 1999-2007 PDRB per kapita Kota Depok

menunjukkan perkembangan yang positif tiap tahunya berdasarkan PDRB

atas harga konstan maupun atas dasar harga berlaku. Rata-rata

perkembangan PDRB per kapita atas dasar konstan per tahunnya sebesar

2,78% sedangkan menurut harga berlaku sebesar 12,79%. Perkembangan

terbesar PDRB per kapita atas dasar harga konstan tahun 2000 terdapat

pada tahun 2005 yaitu sebesar 3,61% sedangkan atas dasar harga berlaku

pertumbuhan terbesar terdapat pada tahun 2005 sebesar 15,38%.

Tabel 4.4 PDRB Per Kapita Penduduk Kota Depok Tahun 1999-2007

Tahun Atas harga

berlaku Persen

AHK 2000 Persen

1999 2.762.532,99 6,63% 2.987.765,43 9,99%

2000 3.051.691,68 7,33% 3.051.691,68 10,21%

2001 3.470.917,29 8,33% 3.113.484,58 10,41%

2002 3.957.922,09 9,5% 3.190.869,66 10,67%

2003 4.382.013,52 10,52% 3.283.308,19 10,98%

2004 4.827.071,63 11,59% 3.385.720,44 11,33%

2005 5.569.813,08 13,37% 3.508.084,49 11,73%

55

2006 6.408.948,6 15,39% 3.620.579,94 12,11%

2007 7.198.757,56 17,29% 3.741.064,24 12,51%

Rata-rata Pertumbuhan (%)

12,79%

2,78%

Sumber: PDRB Kota Depok 2008

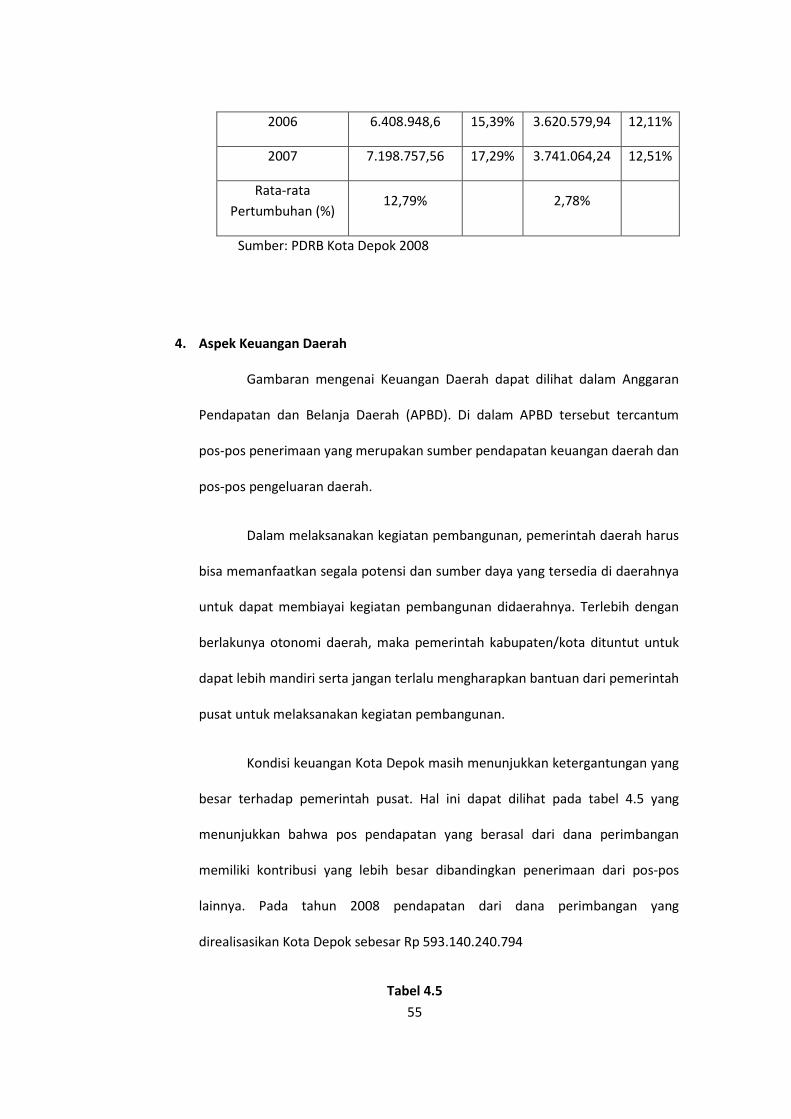

4. Aspek Keuangan Daerah

Gambaran mengenai Keuangan Daerah dapat dilihat dalam Anggaran

Pendapatan dan Belanja Daerah (APBD). Di dalam APBD tersebut tercantum

pos-pos penerimaan yang merupakan sumber pendapatan keuangan daerah dan

pos-pos pengeluaran daerah.

Dalam melaksanakan kegiatan pembangunan, pemerintah daerah harus

bisa memanfaatkan segala potensi dan sumber daya yang tersedia di daerahnya

untuk dapat membiayai kegiatan pembangunan didaerahnya. Terlebih dengan

berlakunya otonomi daerah, maka pemerintah kabupaten/kota dituntut untuk

dapat lebih mandiri serta jangan terlalu mengharapkan bantuan dari pemerintah

pusat untuk melaksanakan kegiatan pembangunan.

Kondisi keuangan Kota Depok masih menunjukkan ketergantungan yang

besar terhadap pemerintah pusat. Hal ini dapat dilihat pada tabel 4.5 yang

menunjukkan bahwa pos pendapatan yang berasal dari dana perimbangan

memiliki kontribusi yang lebih besar dibandingkan penerimaan dari pos-pos

lainnya. Pada tahun 2008 pendapatan dari dana perimbangan yang

direalisasikan Kota Depok sebesar Rp 593.140.240.794

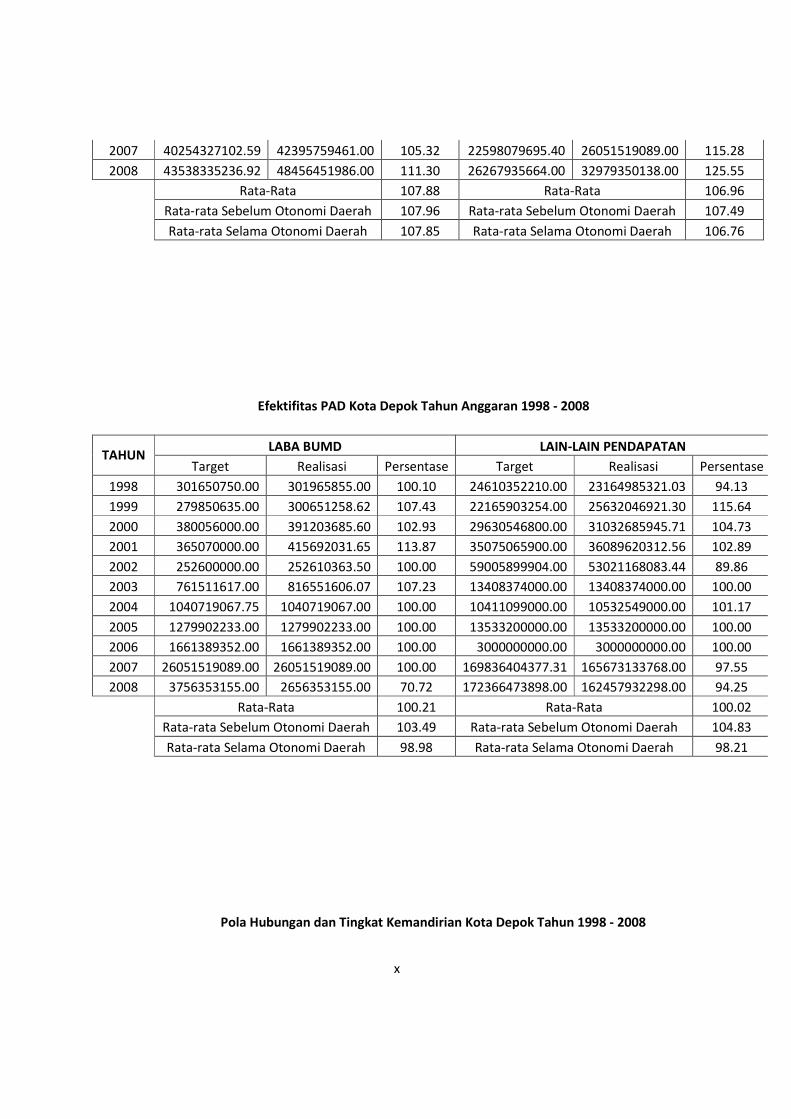

Tabel 4.5

56

APBD Kota Depok Tahun Anggaran 2008 (Anggaran dan Realisasi)

No. Jenis Penerimaan Target (Rp) Realisasi (Rp) Persen

I Pendapatan Asli Daerah 97.139.989.565,57 112.772.271.171,30 116,09%

a. Pajak Daerah 43.538.335.236,92 48.456.451.986 111,30%

b. Retribusi Daerah 26.267.935.664 32.979.350.563 125,55%

c. Bagian Laba BUMD 3.756.353.155 2.656.353.155 70,72%

d. Lain-lain PAD 23.577.365.509,65 28.680.115.467,30 121,64%

Dana Perimbangan 574.268.400.146,29 593.140.240.794 103,29%

Bagian Daerah dari Pajak 139.482.013.146,29 158.353.853.794 113,53%

Dana Alokasi Umum 427.136.387.000 427.136.387.000 100%

Dana Alokasi Khusus 7.650.000.000 7.650.000.000 100%

Lain-lain Pendapatan yang Sah 172.366.473.898 178.824.878.898 103,75%

Total Pendapatan 843.774.863.609,86 884.737.390.863,30 104,85%

II Belanja Daerah 1.030.958.079.440,5

3

1.030.958.079.440,5

3

100%

a.Belanja Tidak Langsung 504.267.579.607,10 504.267.579.607,10 100%

b.Belanja Langsung 526.690.499.833,29 526.690.499.833,29 100%

Surpulus/ (Defisit) 187.183.215.830,53 146.220.688.577,23 78,11%

III Pembiayaan Daerah 187.183.215.830,53 146.220.688.577,23 78,11%

a.Jumlah Penerimaan Pembiayaan 200.511.864.030,53 132.343.499.748,44 66,01%

b.Jumlah Pengeluaran Pembiayaan 13.328.648.200,00 13.877.188.828,79 104.12%

Sumber : Nota Perhitungan APBD Kota Depok Tahun Anggaran 2008.

B. Hasil Analisis Data dan Pembahasan

1. Analisis Deskriptif

a. Pertumbuhan APBD

57

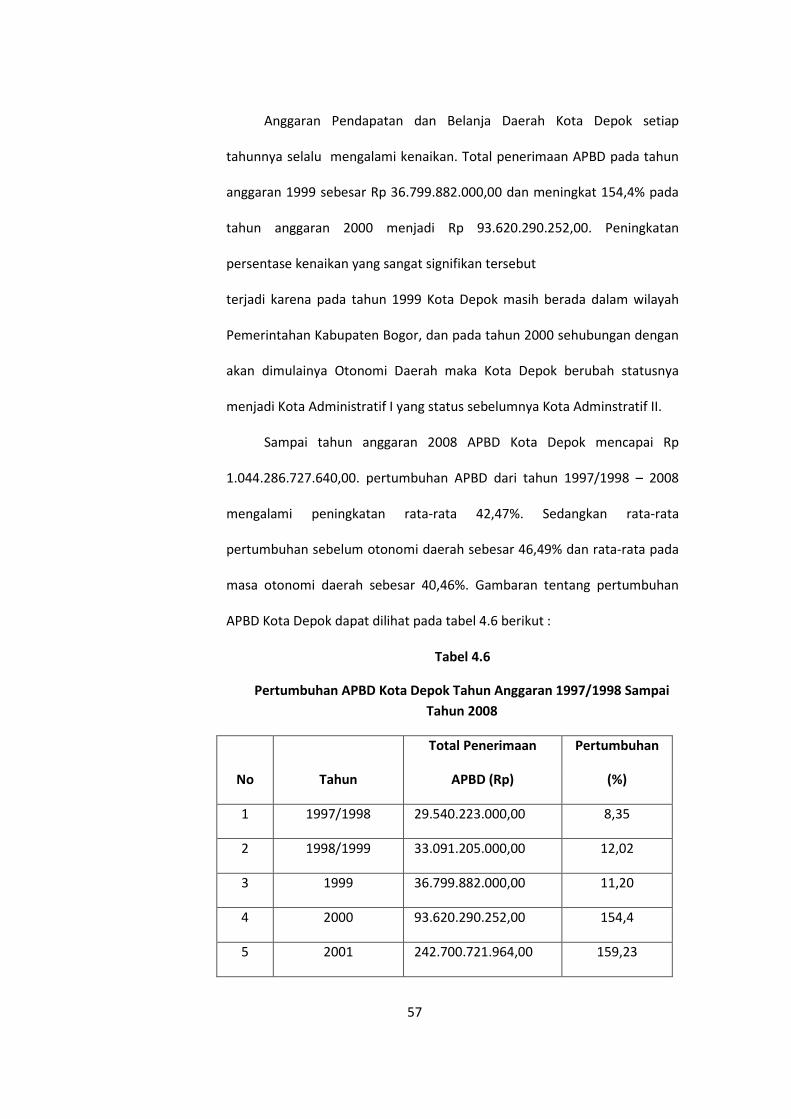

Anggaran Pendapatan dan Belanja Daerah Kota Depok setiap

tahunnya selalu mengalami kenaikan. Total penerimaan APBD pada tahun

anggaran 1999 sebesar Rp 36.799.882.000,00 dan meningkat 154,4% pada

tahun anggaran 2000 menjadi Rp 93.620.290.252,00. Peningkatan

persentase kenaikan yang sangat signifikan tersebut

terjadi karena pada tahun 1999 Kota Depok masih berada dalam wilayah

Pemerintahan Kabupaten Bogor, dan pada tahun 2000 sehubungan dengan

akan dimulainya Otonomi Daerah maka Kota Depok berubah statusnya

menjadi Kota Administratif I yang status sebelumnya Kota Adminstratif II.

Sampai tahun anggaran 2008 APBD Kota Depok mencapai Rp

1.044.286.727.640,00. pertumbuhan APBD dari tahun 1997/1998 – 2008

mengalami peningkatan rata-rata 42,47%. Sedangkan rata-rata

pertumbuhan sebelum otonomi daerah sebesar 46,49% dan rata-rata pada

masa otonomi daerah sebesar 40,46%. Gambaran tentang pertumbuhan

APBD Kota Depok dapat dilihat pada tabel 4.6 berikut :

Tabel 4.6

Pertumbuhan APBD Kota Depok Tahun Anggaran 1997/1998 Sampai Tahun 2008

Total Penerimaan Pertumbuhan

No Tahun APBD (Rp) (%)

1 1997/1998 29.540.223.000,00 8,35

2 1998/1999 33.091.205.000,00 12,02

3 1999 36.799.882.000,00 11,20

4 2000 93.620.290.252,00 154,4

5 2001 242.700.721.964,00 159,23

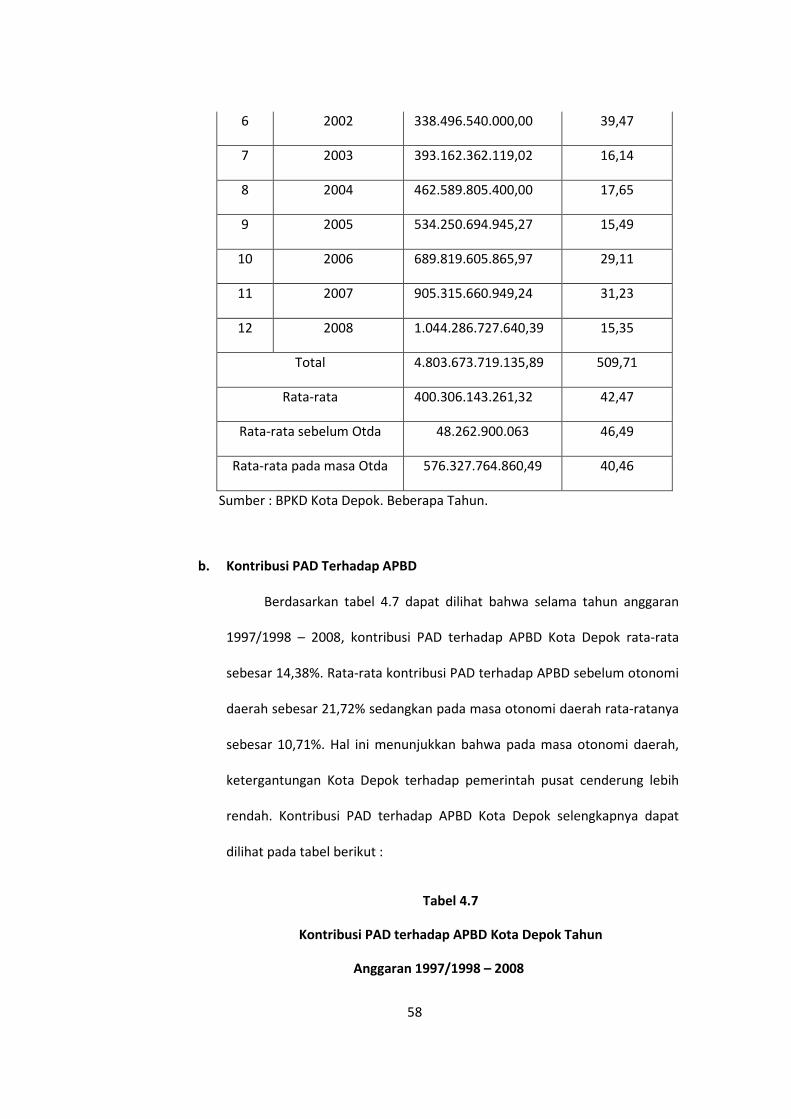

58

6 2002 338.496.540.000,00 39,47

7 2003 393.162.362.119,02 16,14

8 2004 462.589.805.400,00 17,65

9 2005 534.250.694.945,27 15,49

10 2006 689.819.605.865,97 29,11

11 2007 905.315.660.949,24 31,23

12 2008 1.044.286.727.640,39 15,35

Total 4.803.673.719.135,89 509,71

Rata-rata 400.306.143.261,32 42,47

Rata-rata sebelum Otda 48.262.900.063 46,49

Rata-rata pada masa Otda 576.327.764.860,49 40,46

Sumber : BPKD Kota Depok. Beberapa Tahun.

b. Kontribusi PAD Terhadap APBD

Berdasarkan tabel 4.7 dapat dilihat bahwa selama tahun anggaran

1997/1998 – 2008, kontribusi PAD terhadap APBD Kota Depok rata-rata

sebesar 14,38%. Rata-rata kontribusi PAD terhadap APBD sebelum otonomi

daerah sebesar 21,72% sedangkan pada masa otonomi daerah rata-ratanya

sebesar 10,71%. Hal ini menunjukkan bahwa pada masa otonomi daerah,

ketergantungan Kota Depok terhadap pemerintah pusat cenderung lebih

rendah. Kontribusi PAD terhadap APBD Kota Depok selengkapnya dapat

dilihat pada tabel berikut :

Tabel 4.7

Kontribusi PAD terhadap APBD Kota Depok Tahun

Anggaran 1997/1998 – 2008

59

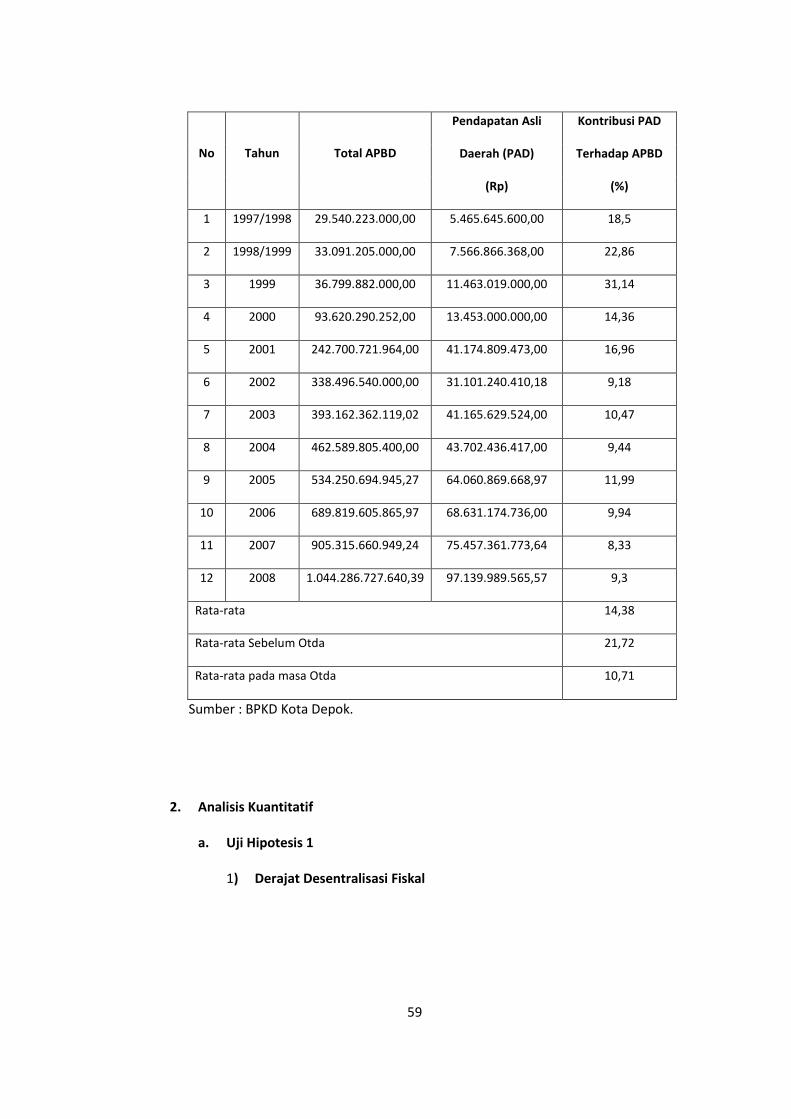

Pendapatan Asli Kontribusi PAD

Daerah (PAD) Terhadap APBD No Tahun Total APBD

(Rp) (%)

1 1997/1998 29.540.223.000,00 5.465.645.600,00 18,5

2 1998/1999 33.091.205.000,00 7.566.866.368,00 22,86

3 1999 36.799.882.000,00 11.463.019.000,00 31,14

4 2000 93.620.290.252,00 13.453.000.000,00 14,36

5 2001 242.700.721.964,00 41.174.809.473,00 16,96

6 2002 338.496.540.000,00 31.101.240.410,18 9,18

7 2003 393.162.362.119,02 41.165.629.524,00 10,47

8 2004 462.589.805.400,00 43.702.436.417,00 9,44

9 2005 534.250.694.945,27 64.060.869.668,97 11,99

10 2006 689.819.605.865,97 68.631.174.736,00 9,94

11 2007 905.315.660.949,24 75.457.361.773,64 8,33

12 2008 1.044.286.727.640,39 97.139.989.565,57 9,3

Rata-rata 14,38

Rata-rata Sebelum Otda 21,72

Rata-rata pada masa Otda 10,71

Sumber : BPKD Kota Depok.

2. Analisis Kuantitatif

a. Uji Hipotesis 1

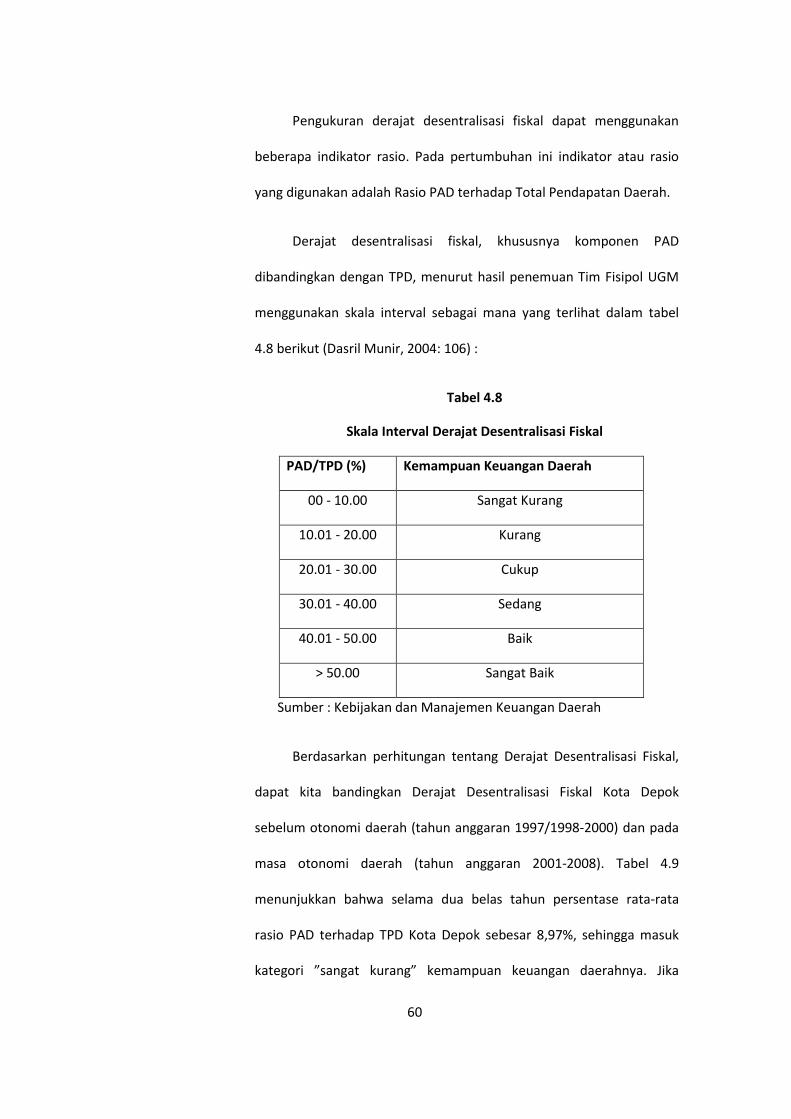

1) Derajat Desentralisasi Fiskal

60