Languages

Pages

Legal

ANALISIS BIAYAANALISIS BIAYA--VOLUMEVOLUME--LABALABA(COST(COST--VOLUMEVOLUME--PROFIT ANALYSISPROFIT ANALYSIS))

Biaya, volume dan labaBiaya, volume dan laba⇒⇒ merupakan tiga elemen pokok dalam merupakan tiga elemen pokok dalam menyusun laporan labamenyusun laporan laba--rugi sebuah rugi sebuah menyusun laporan labamenyusun laporan laba--rugi sebuah rugi sebuah perusahaan.perusahaan.

Studi mengenai hubungan Studi mengenai hubungan antaraantara ⇒⇒ Pendapatan, biaya Pendapatan, biaya dan laba dikenal sebagai dan laba dikenal sebagai ““analisis biayaanalisis biaya--volumevolume--labalaba””““analisis biayaanalisis biaya--volumevolume--labalaba””

BREAKBREAK--EVEN POINTEVEN POINT(TITIK IMPAS)(TITIK IMPAS)

TITIK IMPASTITIK IMPAS ⇒⇒⇒⇒⇒⇒⇒⇒ tingkat tingkat akvitas dimana suatu akvitas dimana suatu

organisasi tidak mendapat organisasi tidak mendapat laba dan juga tidak menderita laba dan juga tidak menderita

rugi atau LABA = NOLrugi atau LABA = NOLrugi atau LABA = NOLrugi atau LABA = NOL

TITIK IMPASTITIK IMPAS ⇒⇒ dapat dihitung dapat dihitung dengan menggunakan metode:dengan menggunakan metode:

PersamaanPersamaan matematikamatematikaContribution margin per unitContribution margin per unitContribution margin ratioContribution margin ratioPendekatanPendekatan grafikgrafik

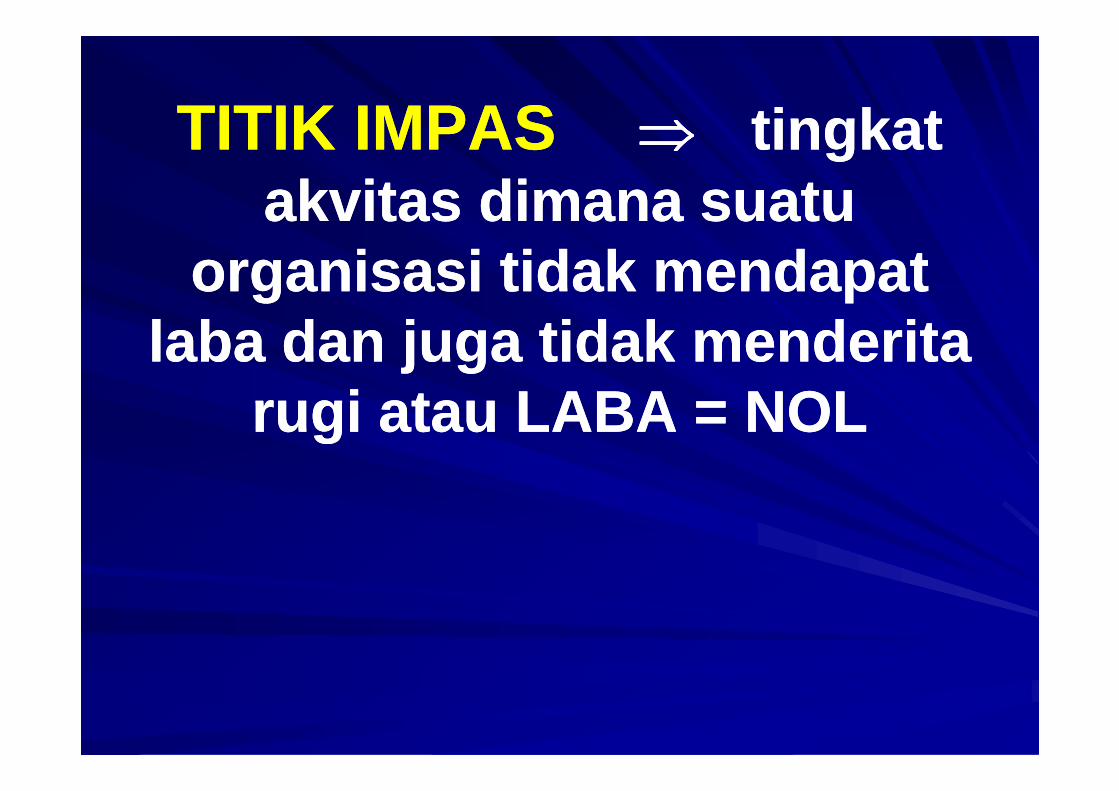

CONTOH ILUSTRASI DENGAN CONTOH ILUSTRASI DENGAN PERSAMAAN MATEMATIKAPERSAMAAN MATEMATIKAPenjualanPenjualan 1000 Stick 1000 Stick PancingPancing @ @ RpRp 100.0000.100.0000.-- Total Total BiayaBiaya VariabelVariabelPenjualanPenjualan 1000 Stick 1000 Stick PancingPancing @ @ RpRp 100.0000.100.0000.-- Total Total BiayaBiaya VariabelVariabelRpRp 60.000.000 ,60.000.000 ,-- dandan Total Total biayabiaya tetaptetap RpRp 30.000.000,30.000.000,--

DimintaDiminta : : berapaberapa unit yang unit yang harusharus dijualdijual dalamdalam keadaankeadaan BEP?BEP?

PenyelesaianPenyelesaian :: (000)(000)

Unit yang Unit yang harusharus terjualterjual dalamdalam keadaankeadaan BEP BEP dimisalkandimisalkandengandengan XX

LabaLaba = Total = Total pendapatanpendapatan -- Total Total BiayaBiaya00 = (= (hargaharga x unit) x unit) -- (Total (Total BiayaBiaya VariabelVariabel + Total B. + Total B. TetapTetap))00 = (100x) = (100x) -- (B. (B. VariabelVariabel x unit) + 30.000)x unit) + 30.000)00 = (100x) = (100x) -- (B. (B. VariabelVariabel x unit) + 30.000)x unit) + 30.000)00 = 100x = 100x –– (60x) + 30.000(60x) + 30.00000 = 40x = 40x –– 30.00030.000xx = 750 unit = 750 unit dalamdalam keadaankeadaan BEPBEP

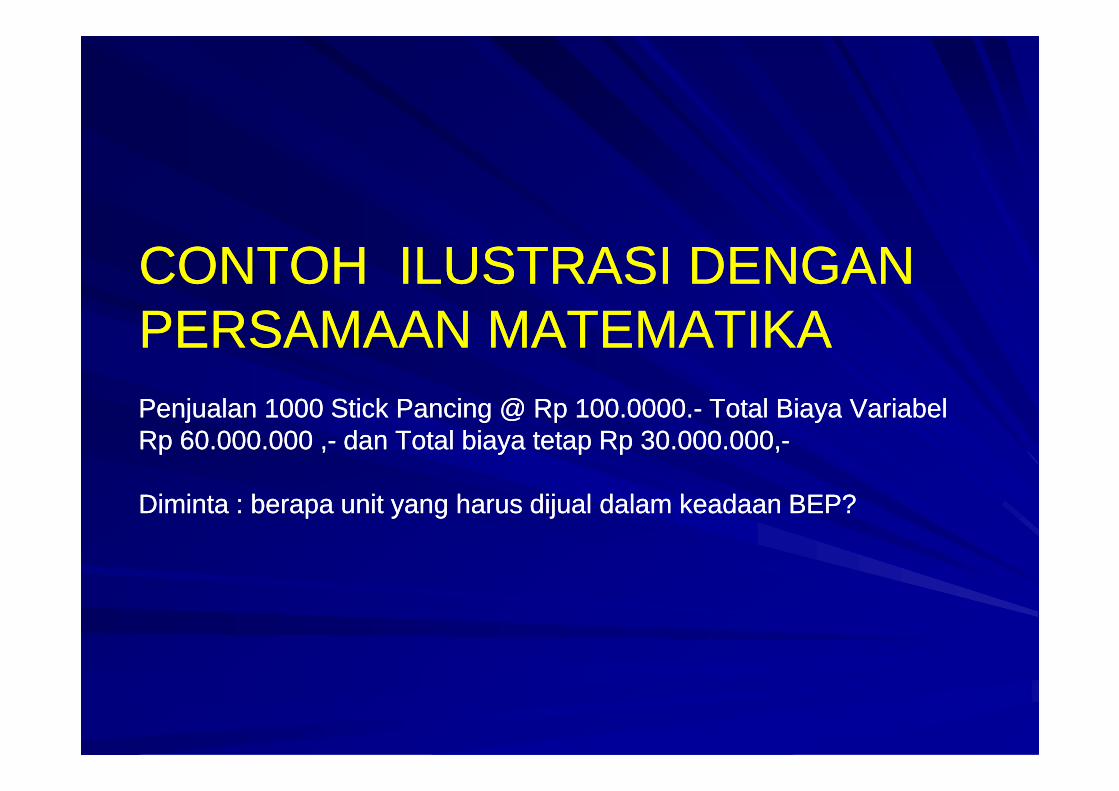

LaporanLaporan LabaLaba –– RugiRugi KontribusiKontribusi((VariabelVariabel))

UntukUntuk periodeperiode yang yang berakhirberakhir ….200x….200x

PenjualanPenjualan 750 Stick @ 750 Stick @ RpRp 100100 = = RpRp 75.00075.000Total B. Total B. VariabelVariabel 750 Stick @ 750 Stick @ RpRp 6060 = = RpRp 45.00045.000Total Total KontribusiKontribusi MarginMargin = = RpRp 30.00030.000Total Total KontribusiKontribusi MarginMargin = = RpRp 30.00030.000Total Total BiayaBiaya TetapTetap = = RpRp 30.00030.000LabaLaba UsahaUsaha = = 00

KontribusiKontribusi Margin Margin adalahadalah

SelisihSelisih totaltotal penjualanpenjualan dengandengan totaltotal biayabiaya variabelvariabel,, yangyangdipakaidipakai untukuntuk menutupimenutupi biayabiaya tetaptetap.. SelanjutnyaSelanjutnya jikajika adaadanilainyanilainya makamaka nilainilai tersebuttersebut adalahadalah LabaLaba..

UntukUntuk satusatu jenisjenis produkprodukBEPBEP dalamdalam unitunit == TotalTotal BiayaBiaya TetapTetap// CMCM unitunitBEPBEP dalamdalam unitunit == TotalTotal BiayaBiaya TetapTetap// CMCM unitunitCMCM unitunit == penjualanpenjualan/unit/unit –– BB.. VariabelVariabel/unit/unitBEPBEP dalamdalam nilainilai uanguang == TotalTotal BB.. TetapTetap// CMCM ratioratioCMCM ratioratio == 11-- BB.. variabelvariabel//penjualanpenjualanPendapatanPendapatan ((jutajuta RpRp))

BEP

BIAYA VARIABEL

75

750

BIAYA TETAP

30

Stick yang terjual (unit)

Target Target penjualanpenjualan dalamdalam unit =unit =

Total B. Total B. TetapTetap + + LabaLaba yang yang diharapkandiharapkanCM unitCM unit

Target Target penjualanpenjualan dalamdalam uanguang ==Total B. Total B. TetapTetap + + LabaLaba yang yang diharapkandiharapkan

CM ratioCM ratio

IlustrasiIlustrasi penerapanpenerapan BiayaBiaya –– Volume Volume –– LabaLaba

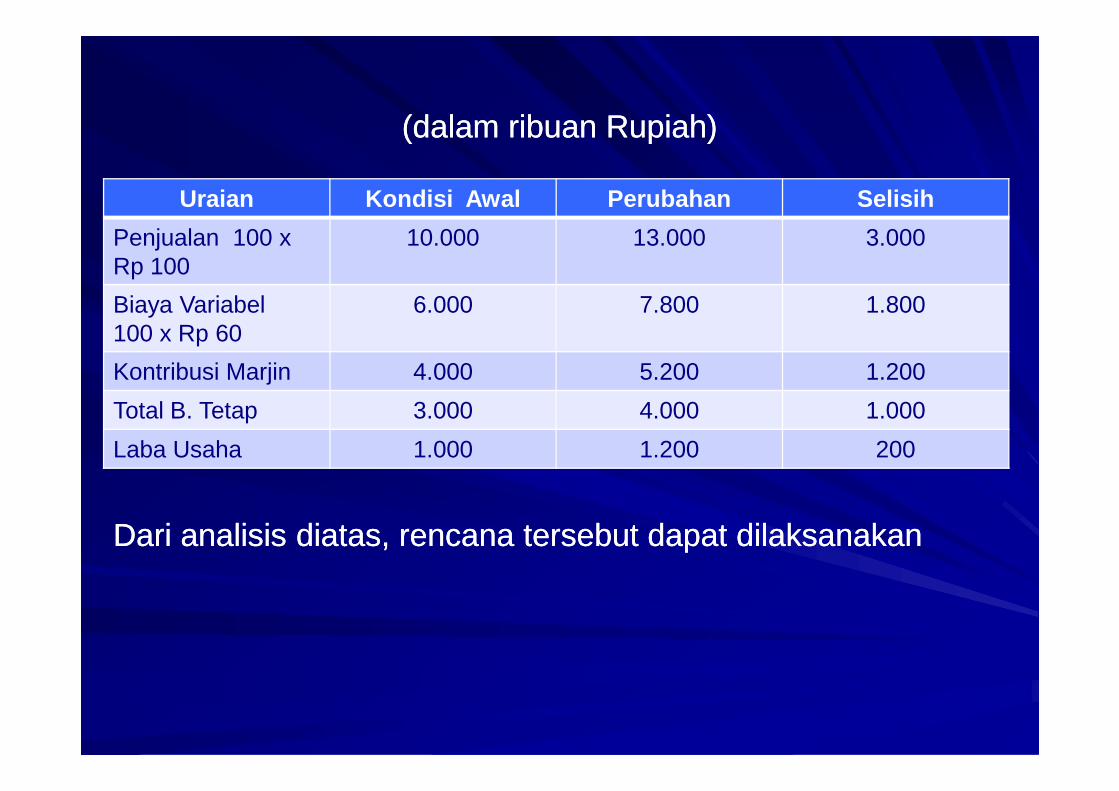

DiketahuiDiketahui KondisiKondisi awalawal ::PenjualanPenjualan 100 unit Stick.100 unit Stick.HargaHarga jualjual/unit/unit RpRp 100.000100.000BiayaBiaya variabelvariabel/unit/unit RpRp 60.00060.000KontribusiKontribusi Margin/unitMargin/unit RpRp 40.00040.000Total Total BiayaBiaya TetapTetap RpRp 3.000.0003.000.000Total Total BiayaBiaya TetapTetap RpRp 3.000.0003.000.0001.1. PerubahanPerubahan BiayaBiaya TetapTetap dandan Volume Volume PenjualanPenjualan

PerubahanPerubahan ::BiayaBiaya IklanIklan ((B.TetapB.Tetap) ) naiknaik RpRp 1.000.0001.000.000PenjualanPenjualan diharapkandiharapkan naiknaik sebesarsebesar RpRp 3.000.0003.000.000DapatkahDapatkah direalisasikandirealisasikan perubahanperubahan tersebuttersebut ??

((dalamdalam ribuanribuan Rupiah)Rupiah)

Uraian Kondisi Awal Perubahan Selisih

Penjualan 100 x Rp 100

10.000 13.000 3.000

Biaya Variabel100 x Rp 60

6.000 7.800 1.800

Kontribusi Marjin 4.000 5.200 1.200

Total B. Tetap 3.000 4.000 1.000

Laba Usaha 1.000 1.200 200

Dari Dari analisisanalisis diatasdiatas, , rencanarencana tersebuttersebut dapatdapat dilaksanakandilaksanakan

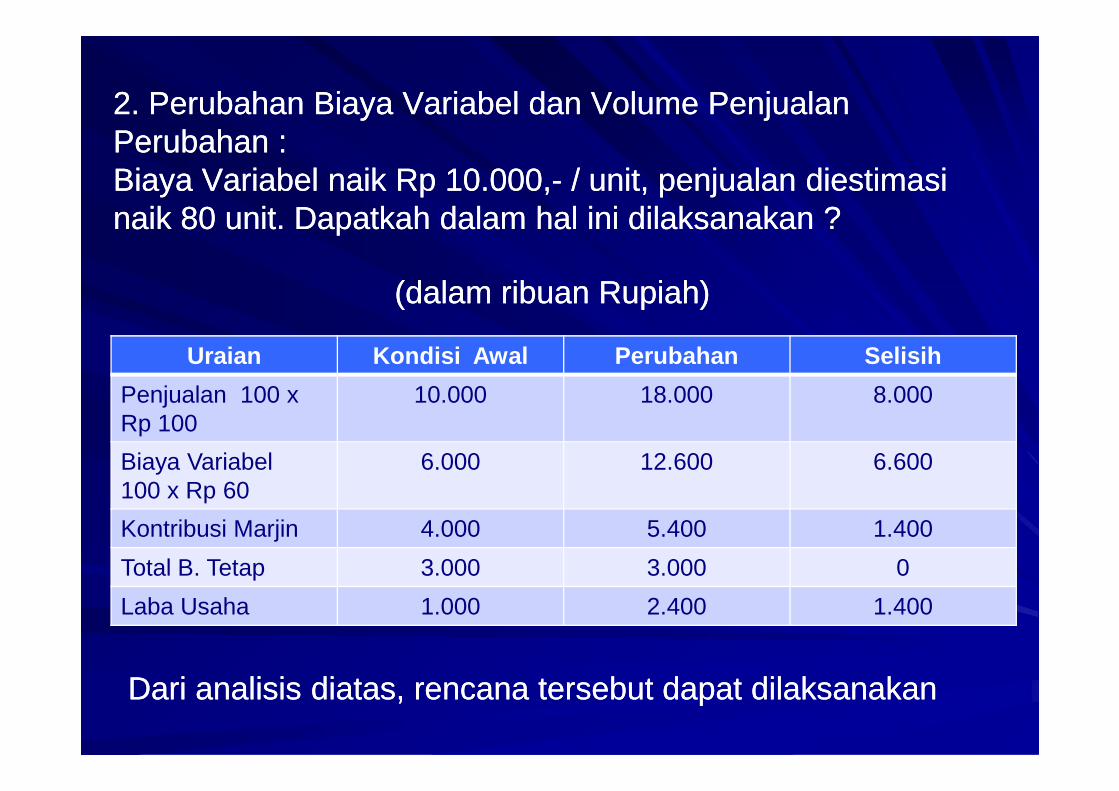

2. 2. PerubahanPerubahan BiayaBiaya VariabelVariabel dandan Volume Volume PenjualanPenjualanPerubahanPerubahan ::BiayaBiaya VariabelVariabel naiknaik RpRp 10.000,10.000,-- / unit, / unit, penjualanpenjualan diestimasidiestimasinaiknaik 80 unit. 80 unit. DapatkahDapatkah dalamdalam halhal iniini dilaksanakandilaksanakan ??

((dalamdalam ribuanribuan Rupiah)Rupiah)

Uraian Kondisi Awal Perubahan Selisih

Penjualan 100 x 10.000 18.000 8.000Penjualan 100 x Rp 100

10.000 18.000 8.000

Biaya Variabel100 x Rp 60

6.000 12.600 6.600

Kontribusi Marjin 4.000 5.400 1.400

Total B. Tetap 3.000 3.000 0

Laba Usaha 1.000 2.400 1.400

Dari Dari analisisanalisis diatasdiatas, , rencanarencana tersebuttersebut dapatdapat dilaksanakandilaksanakan

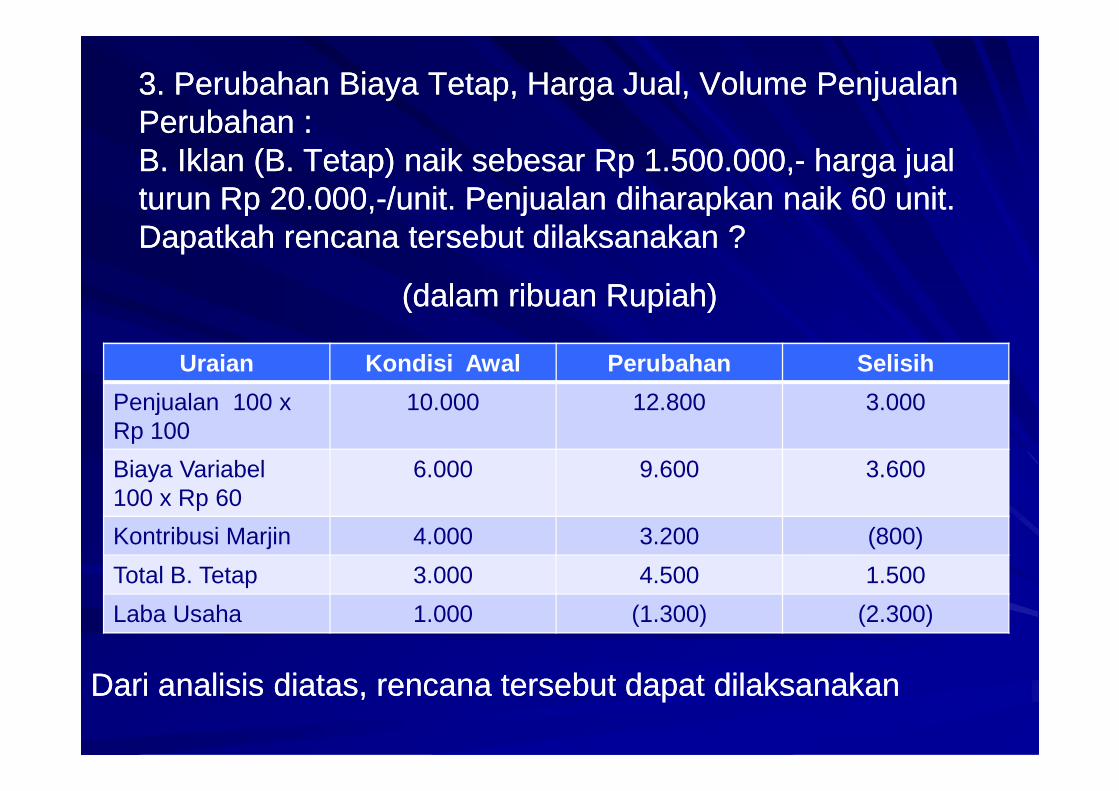

3. 3. PerubahanPerubahan BiayaBiaya TetapTetap, , HargaHarga JualJual, Volume , Volume PenjualanPenjualanPerubahanPerubahan ::B. B. IklanIklan (B. (B. TetapTetap) ) naiknaik sebesarsebesar RpRp 1.500.000,1.500.000,-- hargaharga jualjualturunturun RpRp 20.000,20.000,--/unit. /unit. PenjualanPenjualan diharapkandiharapkan naiknaik 60 unit. 60 unit. DapatkahDapatkah rencanarencana tersebuttersebut dilaksanakandilaksanakan ??

((dalamdalam ribuanribuan Rupiah)Rupiah)

Uraian Kondisi Awal Perubahan Selisih

Penjualan 100 x 10.000 12.800 3.000Penjualan 100 x Rp 100

10.000 12.800 3.000

Biaya Variabel100 x Rp 60

6.000 9.600 3.600

Kontribusi Marjin 4.000 3.200 (800)

Total B. Tetap 3.000 4.500 1.500

Laba Usaha 1.000 (1.300) (2.300)

Dari Dari analisisanalisis diatasdiatas, , rencanarencana tersebuttersebut dapatdapat dilaksanakandilaksanakan

((dalamdalam ribuanribuan Rupiah)Rupiah)

Uraian Kondisi Awal Perubahan Selisih

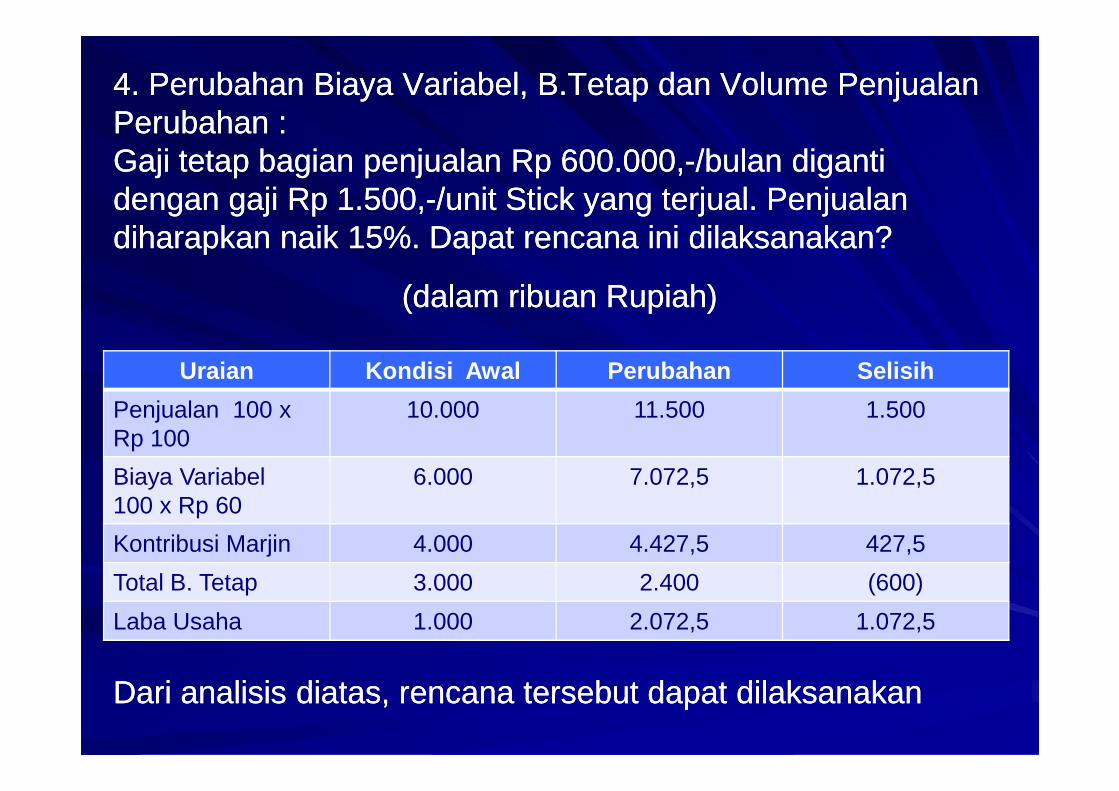

4. 4. PerubahanPerubahan BiayaBiaya VariabelVariabel, , B.TetapB.Tetap dandan Volume Volume PenjualanPenjualanPerubahanPerubahan ::GajiGaji tetaptetap bagianbagian penjualanpenjualan RpRp 600.000,600.000,--//bulanbulan digantidigantidengandengan gajigaji RpRp 1.500,1.500,--/unit Stick yang /unit Stick yang terjualterjual. . PenjualanPenjualandiharapkandiharapkan naiknaik 15%. 15%. DapatDapat rencanarencana iniini dilaksanakandilaksanakan??

Penjualan 100 x Rp 100

10.000 11.500 1.500

Biaya Variabel100 x Rp 60

6.000 7.072,5 1.072,5

Kontribusi Marjin 4.000 4.427,5 427,5

Total B. Tetap 3.000 2.400 (600)

Laba Usaha 1.000 2.072,5 1.072,5

Dari Dari analisisanalisis diatasdiatas, , rencanarencana tersebuttersebut dapatdapat dilaksanakandilaksanakan

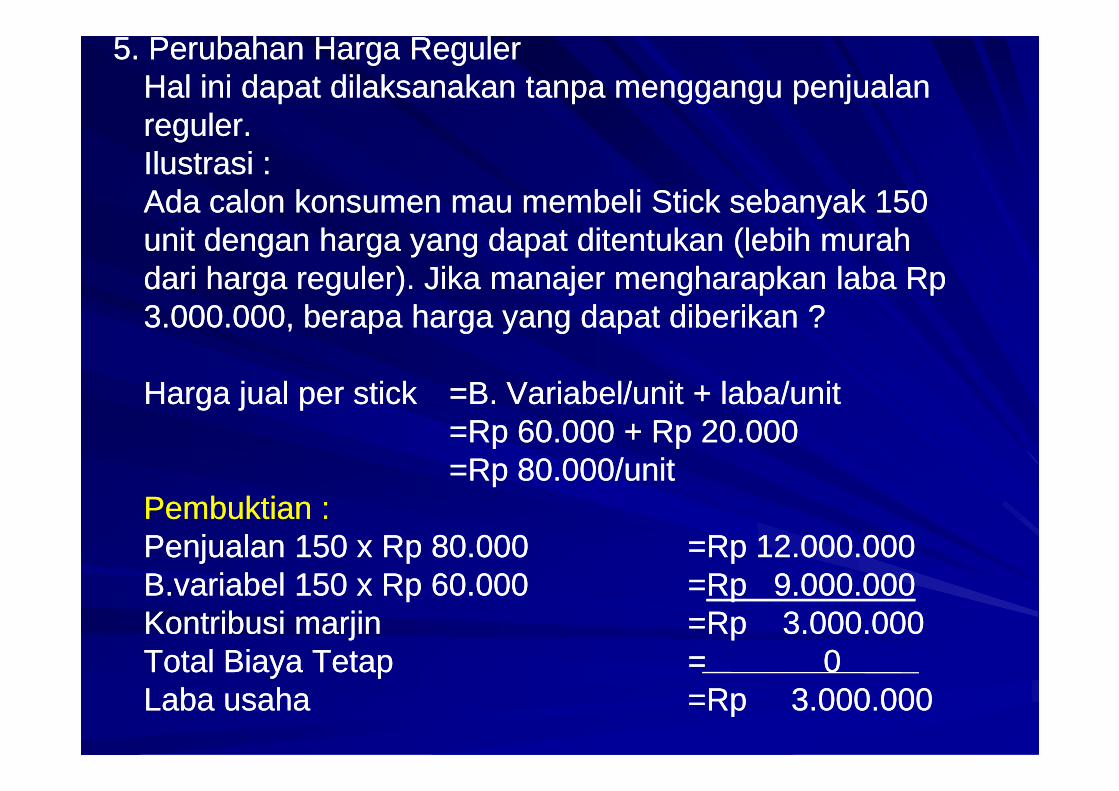

5. 5. PerubahanPerubahan HargaHarga RegulerRegulerHal Hal iniini dapatdapat dilaksanakandilaksanakan tanpatanpa menggangumenggangu penjualanpenjualanregulerreguler..IlustrasiIlustrasi ::AdaAda caloncalon konsumenkonsumen maumau membelimembeli Stick Stick sebanyaksebanyak 150 150 unit unit dengandengan hargaharga yang yang dapatdapat ditentukanditentukan ((lebihlebih murahmurahdaridari hargaharga regulerreguler). ). JikaJika manajermanajer mengharapkanmengharapkan labalaba RpRp3.000.000, 3.000.000, berapaberapa hargaharga yang yang dapatdapat diberikandiberikan ??

HargaHarga jualjual per stick per stick =B. =B. VariabelVariabel/unit + /unit + labalaba/unit/unitHargaHarga jualjual per stick per stick =B. =B. VariabelVariabel/unit + /unit + labalaba/unit/unit==RpRp 60.000 + 60.000 + RpRp 20.00020.000==RpRp 80.000/unit80.000/unit

PembuktianPembuktian ::PenjualanPenjualan 150 x 150 x RpRp 80.00080.000 ==RpRp 12.000.00012.000.000B.variabelB.variabel 150 x 150 x RpRp 60.00060.000 ==RpRp 9.000.0009.000.000KontribusiKontribusi marjinmarjin ==RpRp 3.000.0003.000.000Total Total BiayaBiaya TetapTetap == 00LabaLaba usahausaha ==RpRp 3.000.0003.000.000

TITIK IMPAS MULTI PRODUKTITIK IMPAS MULTI PRODUK

UntukUntuk menghitungmenghitung titiktitik impasimpas multi multi produkproduk terlebihterlebihdahuludahulu harusharus dihitungdihitung bauranbauran penjualanpenjualan produknyaproduknyaatauatau perbandinganperbandingan volume volume penjualanpenjualan antarantar produkproduk. . KemudianKemudian rumusrumus yang yang samasama dapatdapat digunakandigunakan..

IlustrasiIlustrasi ::PT. PT. PelangiPelangi Indonesia Indonesia memproduksimemproduksi 4 (4 (empatempat) ) jenisjenis produkprodukPT. PT. PelangiPelangi Indonesia Indonesia memproduksimemproduksi 4 (4 (empatempat) ) jenisjenis produkprodukyang yang dikasihdikasih lebellebel A, B, C, A, B, C, dandan D.D.DirencanakanDirencanakan diproduksidiproduksi dandan DijualDijual ::

ProdukProduk A A = 20.000 Unit @ = 20.000 Unit @ RpRp 11.00011.000BB = 15.000 Unit @ = 15.000 Unit @ RpRp 16.00016.000CC = 10.000 Unit @ = 10.000 Unit @ RpRp 21.00021.000DD = 5.000 Unit @ = 5.000 Unit @ RpRp 26.00026.000

BiayaBiaya tetaptetap padapada kapasitaskapasitas diatasdiatas RpRp 144.000.000 144.000.000

BiayaBiaya VariabelVariabel masingmasing--masingmasing ProdukProduk ::ProdukProduk AA ==RpRp 7.0007.000

BB ==RpRp 8.0008.000CC ==RpRp 11.00011.000DD ==RpRp 14.00014.000

MakaMaka titiktitik impasimpas DihitungDihitung sbbsbb::PerbandinganPerbandingan Volume Volume keke 4 4 ProdukProduk adalahadalah ::20 : 15 : 5 20 : 15 : 5 atauatau 4 : 3 : 2 :14 : 3 : 2 :1

TitikTitik ImpasImpas == BiayaBiaya TetapTetap TotalTotalBiayaBiaya VariabelVariabel

11PenjualanPenjualan

TitikTitik impasimpas = = RpRp 320.000.000320.000.000TitikTitik ImpasImpas dalamdalam unit = unit = TitikTitik impasimpas dalamdalam RpRpDibagiDibagi dengandengan hargaharga penjualanpenjualan

HargaHarga PenjualanPenjualan ==(4 x (4 x RpRp 11.000) + (3 x 11.000) + (3 x RpRp 16.000) + (2 x 16.000) + (2 x RpRp 21.000) + (1 x 21.000) + (1 x RpRp 26.000) = 26.000) = RpRp 160.000160.000

MakaMaka TitikTitik ImpasImpas DalamDalam Unit =Unit =320.000.000 : 160.000 = 2.000 320.000.000 : 160.000 = 2.000 PaketPaketKomposisiKomposisi TitikTitik ImpasImpas SbbSbb::ProdukProduk AA = 2.000 x 4 = 8.000 unit= 2.000 x 4 = 8.000 unit

BB = 2.000 x 3 = 6.000 unit= 2.000 x 3 = 6.000 unitCC = 2.000 x 2 = 4.000 unit= 2.000 x 2 = 4.000 unitCC = 2.000 x 2 = 4.000 unit= 2.000 x 2 = 4.000 unitDD = 2.000 x 1 = 2.000 unit= 2.000 x 1 = 2.000 unit

Top Related