Languages

Pages

Legal

Universidade de São Paulo

Faculdade de Economia, Administração e Contabilidade

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

CIA. HERING

Jackson Luis Alves

Trabalho apresentado como exigência parcial para aprovação na disciplina RCC 0202 – Análise das Demonstrações Contábeis, no Departamento de Contabilidade, da Faculdade de Economia, Administração e Contabilidade, da Universidade de São Paulo.

Prof. Daphnis Theodoro da Silva Júnior

Ribeirão Preto 2009

2

1. Introdução

As informações extraídas do site corporativo da empresa dão conta de que a

Cia. Hering é uma das maiores empresas do setor de varejo e design de vestuário do

Brasil. Sua atuação no varejo se dá sob a utilização de três marcas comerciais: Hering

(que é a principal marca da empresa); PUC (marca voltada para o público infantil) e

Dzarm (marca voltada para moda jeans com foco no público feminino).

Seu modelo de negócio está baseado em três pilares: fase da cadeia de

suprimento (logística e distribuição), fase da gestão de marca e produtos (promoção e

desenvolvimento de produtos) e fase de vendas (estrutura de varejo). Sua estrutura de

varejo é formada por dois canais de venda que se complementam: lojas próprias e

franqueadas e o varejo multimarcas.

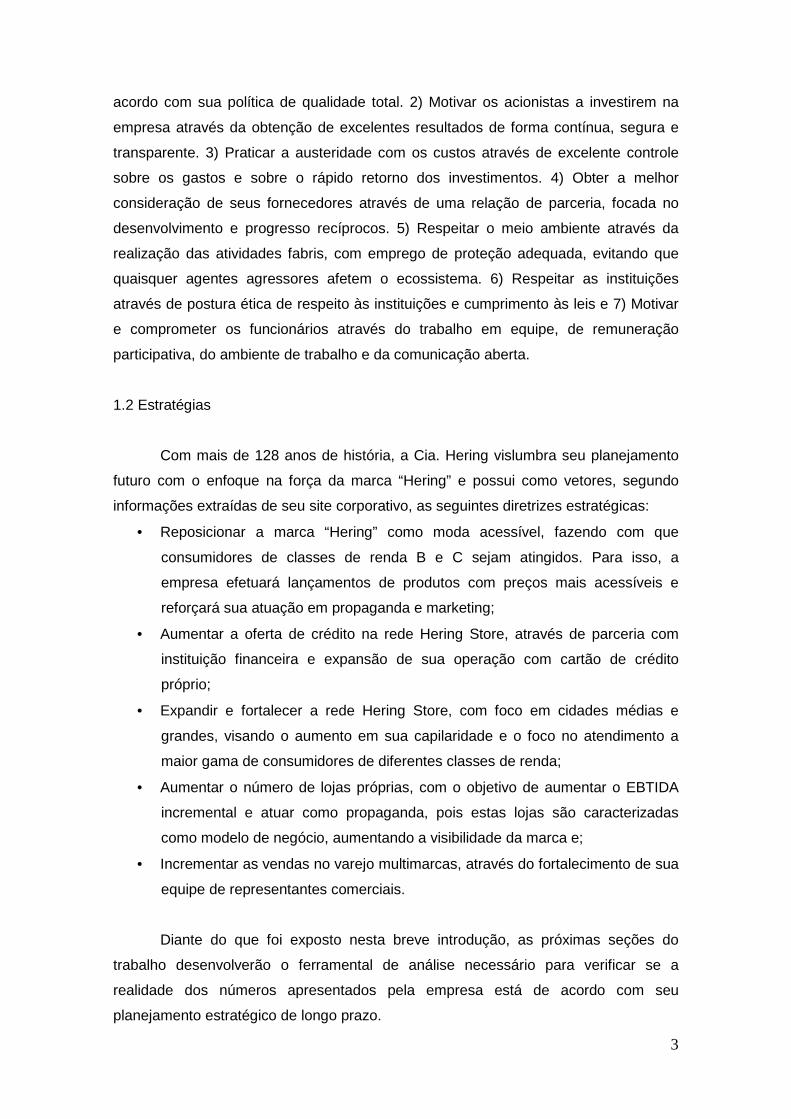

Sua estrutura acionária pode ser verificada na figura 1:

Figura 1. Estrutura acionária da Cia. Hering

Fonte: Site da empresa (http://ciahering.investor-relations.com.br/)

1.1 Missão e valores

Segundo consta em seu website de informação aos investidores

(http://ciahering.investor-relations.com.br/), a missão da Cia. Hering é: “Ser a maior e

melhor empresa de vestuário em produtos básicos e básico-moda.”

Seus valores são: 1) Encantar os clientes e consumidores através do

fornecimento de excelentes produtos, entregues pontualmente e com preço justo, de

3

acordo com sua política de qualidade total. 2) Motivar os acionistas a investirem na

empresa através da obtenção de excelentes resultados de forma contínua, segura e

transparente. 3) Praticar a austeridade com os custos através de excelente controle

sobre os gastos e sobre o rápido retorno dos investimentos. 4) Obter a melhor

consideração de seus fornecedores através de uma relação de parceria, focada no

desenvolvimento e progresso recíprocos. 5) Respeitar o meio ambiente através da

realização das atividades fabris, com emprego de proteção adequada, evitando que

quaisquer agentes agressores afetem o ecossistema. 6) Respeitar as instituições

através de postura ética de respeito às instituições e cumprimento às leis e 7) Motivar

e comprometer os funcionários através do trabalho em equipe, de remuneração

participativa, do ambiente de trabalho e da comunicação aberta.

1.2 Estratégias

Com mais de 128 anos de história, a Cia. Hering vislumbra seu planejamento

futuro com o enfoque na força da marca “Hering” e possui como vetores, segundo

informações extraídas de seu site corporativo, as seguintes diretrizes estratégicas:

• Reposicionar a marca “Hering” como moda acessível, fazendo com que

consumidores de classes de renda B e C sejam atingidos. Para isso, a

empresa efetuará lançamentos de produtos com preços mais acessíveis e

reforçará sua atuação em propaganda e marketing;

• Aumentar a oferta de crédito na rede Hering Store, através de parceria com

instituição financeira e expansão de sua operação com cartão de crédito

próprio;

• Expandir e fortalecer a rede Hering Store, com foco em cidades médias e

grandes, visando o aumento em sua capilaridade e o foco no atendimento a

maior gama de consumidores de diferentes classes de renda;

• Aumentar o número de lojas próprias, com o objetivo de aumentar o EBTIDA

incremental e atuar como propaganda, pois estas lojas são caracterizadas

como modelo de negócio, aumentando a visibilidade da marca e;

• Incrementar as vendas no varejo multimarcas, através do fortalecimento de sua

equipe de representantes comerciais.

Diante do que foi exposto nesta breve introdução, as próximas seções do

trabalho desenvolverão o ferramental de análise necessário para verificar se a

realidade dos números apresentados pela empresa está de acordo com seu

planejamento estratégico de longo prazo.

4

2. Análise Vertical

Para a execução da análise vertical da Cia. Hering, efetuamos a separação das

principais contas, realizando o estudo através de grupos de contas. A separação

destes grupos priorizou as contas que apresentaram maior variação e que, desta

forma, são mais relevantes na compreensão do desempenho econômico-financeiro

global da companhia.

2.1 Análise vertical do ativo

Iniciando a análise pelo grupo de contas do ativo, o gráfico a seguir ilustra a

situação da empresa no período estudado:

Podemos observar que os grupos de contas do ativo se comportaram da

seguinte maneira:

a) Ativo circulante – apresentou uma clara tendência de alta relativa, partindo

de um patamar de 21,9% para 57,6%;

5

b) Ativo não circulante – apresentou clara tendência de baixa relativa, retratada

pela redução de 78,1% para o nível de 42,2%;

c) Ativo permanente – de forma similar ao ativo não circulante, apresentou

tendência de baixa, saindo do patamar de 65,2% para 27,5%.

De forma global, percebemos a evolução em saltos nessas contas. As maiores

variações ocorreram a partir de setembro de 2007 e dezembro de 2008.

Possivelmente estas variações são decorrentes de políticas estratégicas adotadas

pela empresa nessas ocasiões.

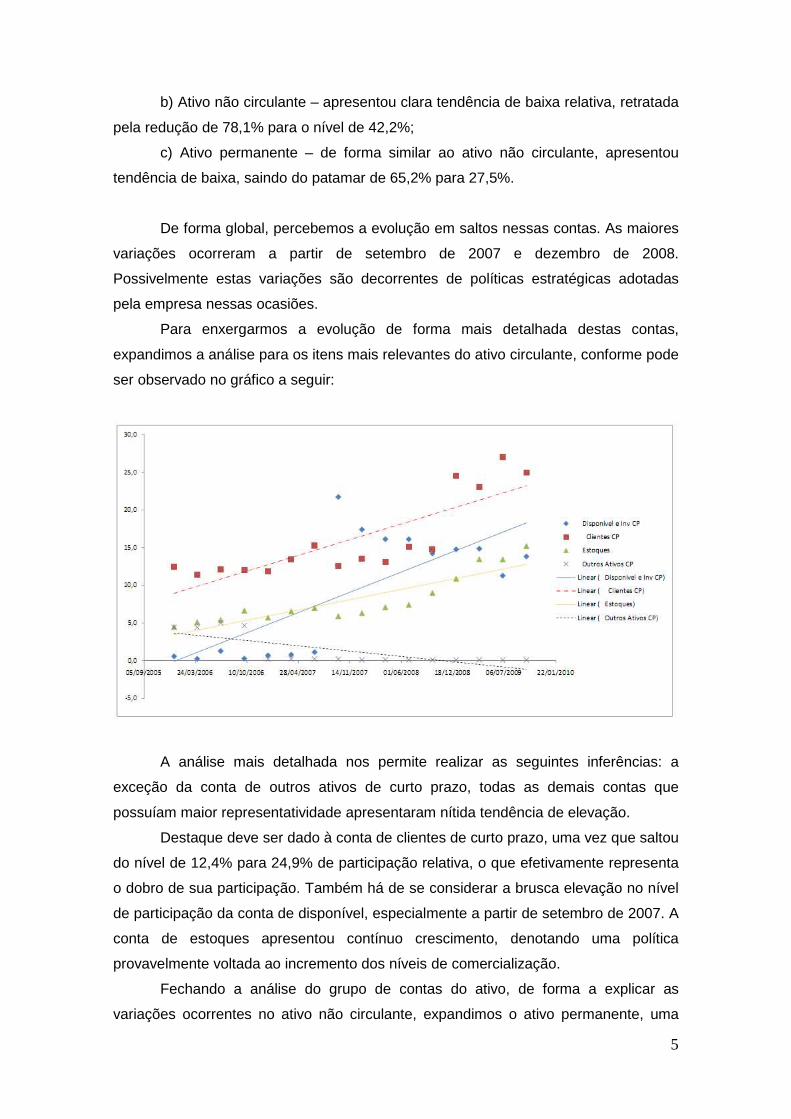

Para enxergarmos a evolução de forma mais detalhada destas contas,

expandimos a análise para os itens mais relevantes do ativo circulante, conforme pode

ser observado no gráfico a seguir:

A análise mais detalhada nos permite realizar as seguintes inferências: a

exceção da conta de outros ativos de curto prazo, todas as demais contas que

possuíam maior representatividade apresentaram nítida tendência de elevação.

Destaque deve ser dado à conta de clientes de curto prazo, uma vez que saltou

do nível de 12,4% para 24,9% de participação relativa, o que efetivamente representa

o dobro de sua participação. Também há de se considerar a brusca elevação no nível

de participação da conta de disponível, especialmente a partir de setembro de 2007. A

conta de estoques apresentou contínuo crescimento, denotando uma política

provavelmente voltada ao incremento dos níveis de comercialização.

Fechando a análise do grupo de contas do ativo, de forma a explicar as

variações ocorrentes no ativo não circulante, expandimos o ativo permanente, uma

6

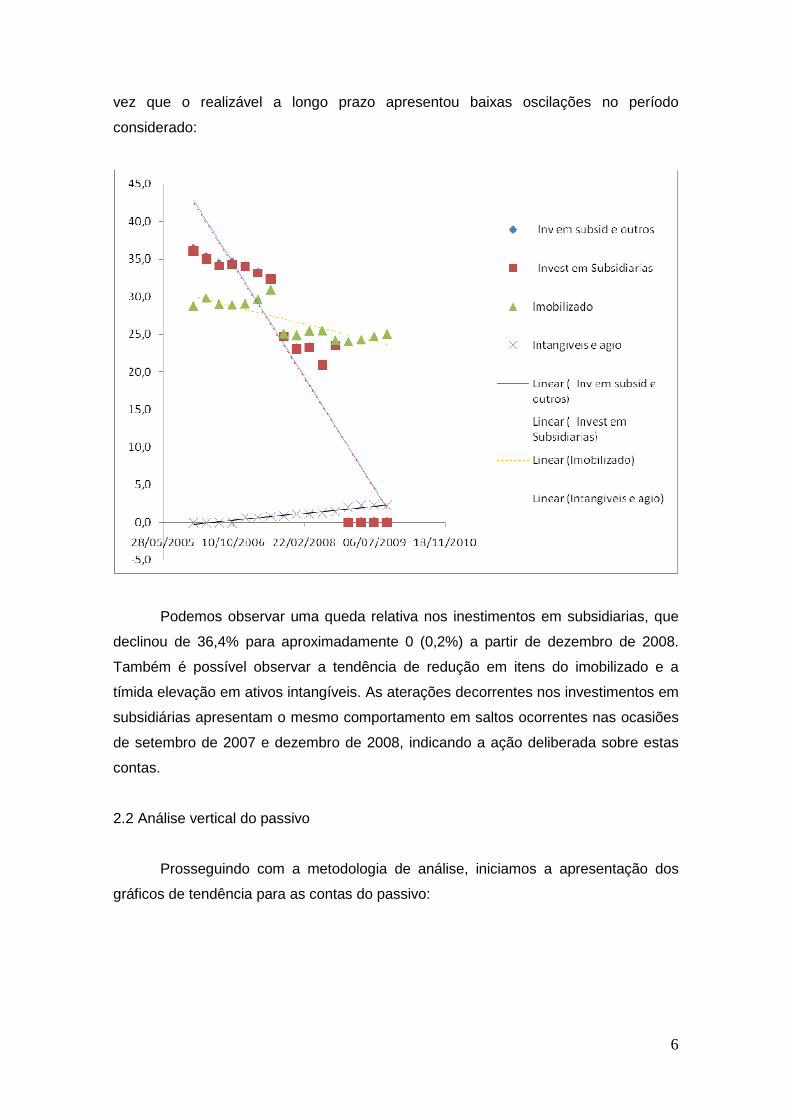

vez que o realizável a longo prazo apresentou baixas oscilações no período

considerado:

Podemos observar uma queda relativa nos inestimentos em subsidiarias, que

declinou de 36,4% para aproximadamente 0 (0,2%) a partir de dezembro de 2008.

Também é possível observar a tendência de redução em itens do imobilizado e a

tímida elevação em ativos intangíveis. As aterações decorrentes nos investimentos em

subsidiárias apresentam o mesmo comportamento em saltos ocorrentes nas ocasiões

de setembro de 2007 e dezembro de 2008, indicando a ação deliberada sobre estas

contas.

2.2 Análise vertical do passivo

Prosseguindo com a metodologia de análise, iniciamos a apresentação dos

gráficos de tendência para as contas do passivo:

7

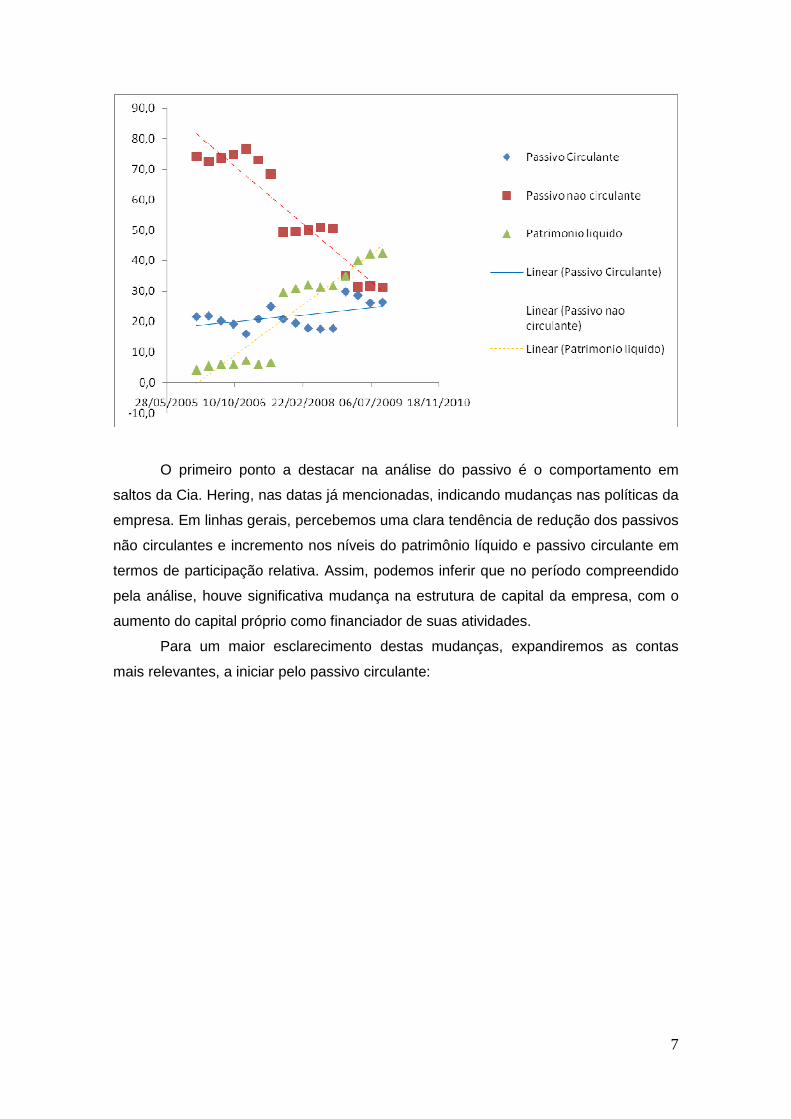

O primeiro ponto a destacar na análise do passivo é o comportamento em

saltos da Cia. Hering, nas datas já mencionadas, indicando mudanças nas políticas da

empresa. Em linhas gerais, percebemos uma clara tendência de redução dos passivos

não circulantes e incremento nos níveis do patrimônio líquido e passivo circulante em

termos de participação relativa. Assim, podemos inferir que no período compreendido

pela análise, houve significativa mudança na estrutura de capital da empresa, com o

aumento do capital próprio como financiador de suas atividades.

Para um maior esclarecimento destas mudanças, expandiremos as contas

mais relevantes, a iniciar pelo passivo circulante:

8

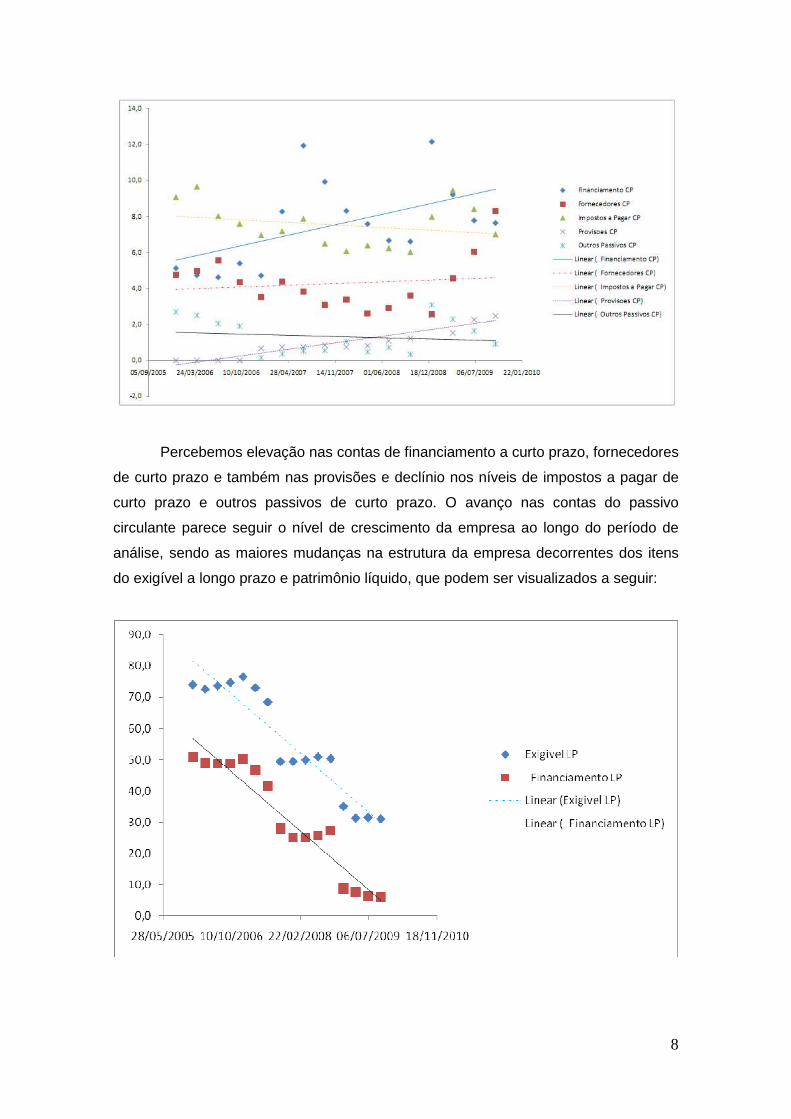

Percebemos elevação nas contas de financiamento a curto prazo, fornecedores

de curto prazo e também nas provisões e declínio nos níveis de impostos a pagar de

curto prazo e outros passivos de curto prazo. O avanço nas contas do passivo

circulante parece seguir o nível de crescimento da empresa ao longo do período de

análise, sendo as maiores mudanças na estrutura da empresa decorrentes dos itens

do exigível a longo prazo e patrimônio líquido, que podem ser visualizados a seguir:

9

A análise conjunta dos dois gráficos permite visualizar a redução dos

financiamentos de longo prazo e o aumento na participação do capital próprio como

fonte de recursos financiadores da Cia. Hering. Este fato irá se traduzir nos índices de

alavancagem que serão objeto de estudo das seções futuras deste trabalho.

2.3 Análise vertical da demosntração de resultado

Para que possamos esclarecer a evolução da demonstração de resultado,

apresentamos o gráfico que ilustra suas contas mais impostantes no período:

10

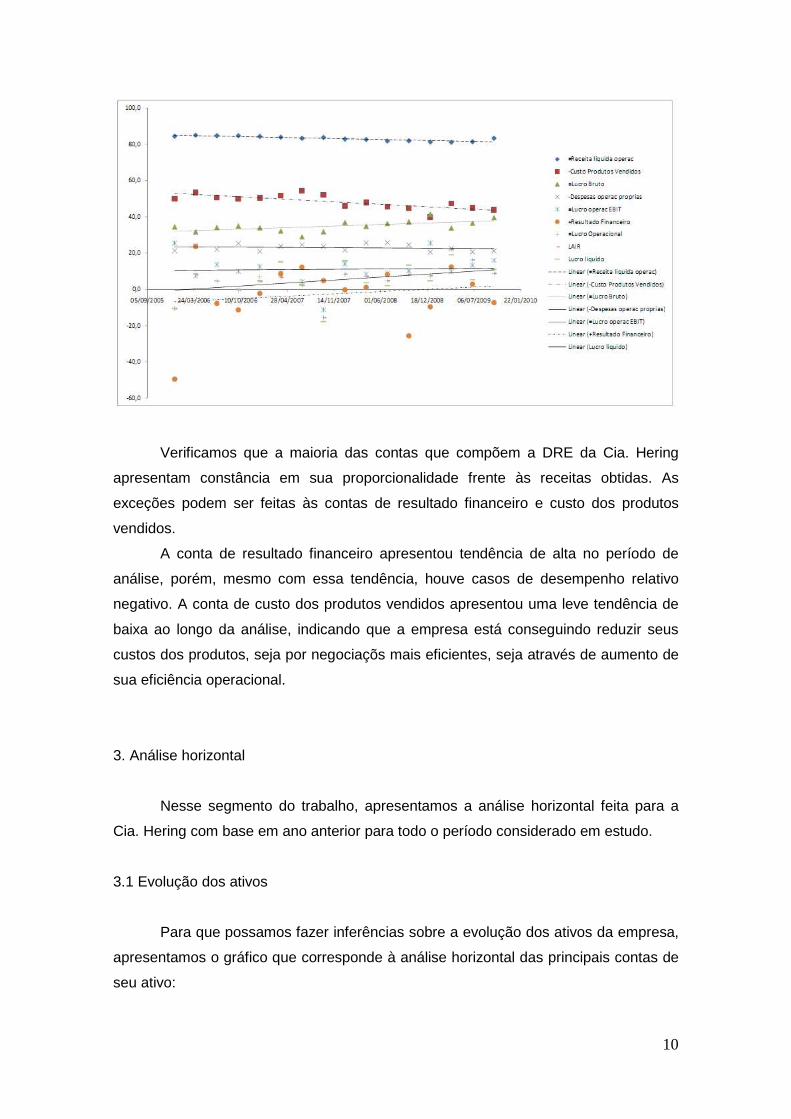

Verificamos que a maioria das contas que compõem a DRE da Cia. Hering

apresentam constância em sua proporcionalidade frente às receitas obtidas. As

exceções podem ser feitas às contas de resultado financeiro e custo dos produtos

vendidos.

A conta de resultado financeiro apresentou tendência de alta no período de

análise, porém, mesmo com essa tendência, houve casos de desempenho relativo

negativo. A conta de custo dos produtos vendidos apresentou uma leve tendência de

baixa ao longo da análise, indicando que a empresa está conseguindo reduzir seus

custos dos produtos, seja por negociaçõs mais eficientes, seja através de aumento de

sua eficiência operacional.

3. Análise horizontal

Nesse segmento do trabalho, apresentamos a análise horizontal feita para a

Cia. Hering com base em ano anterior para todo o período considerado em estudo.

3.1 Evolução dos ativos

Para que possamos fazer inferências sobre a evolução dos ativos da empresa,

apresentamos o gráfico que corresponde à análise horizontal das principais contas de

seu ativo:

11

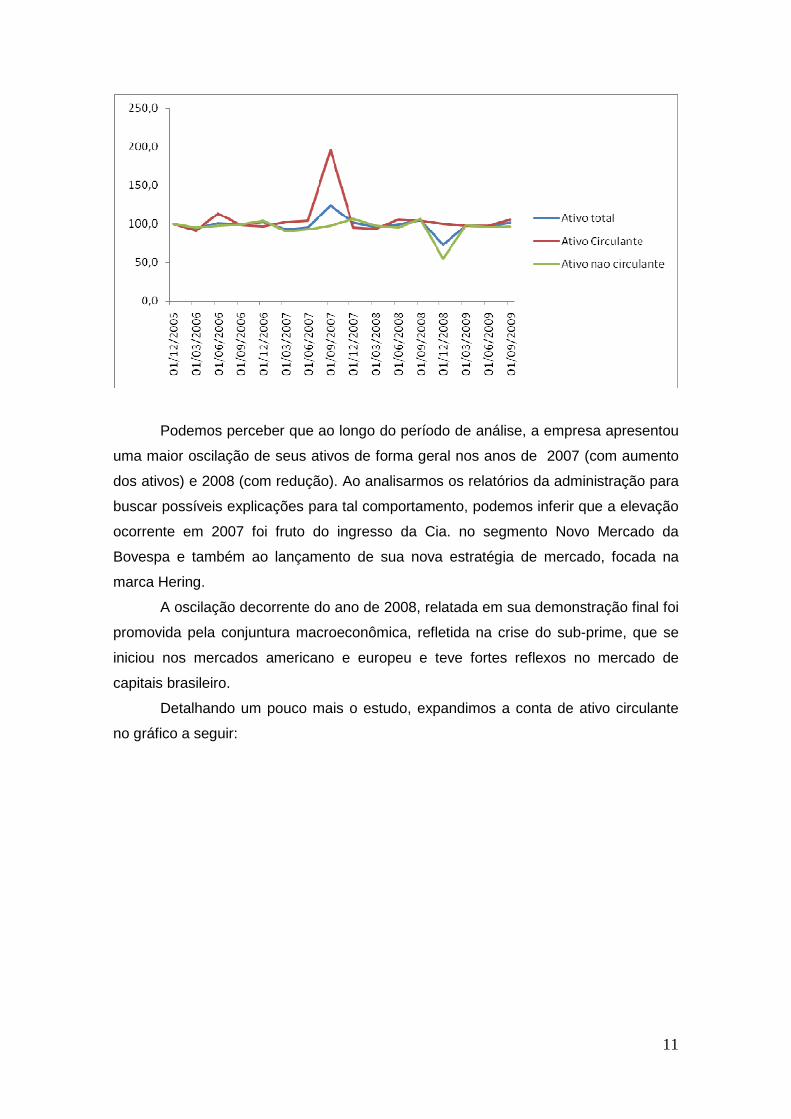

Podemos perceber que ao longo do período de análise, a empresa apresentou

uma maior oscilação de seus ativos de forma geral nos anos de 2007 (com aumento

dos ativos) e 2008 (com redução). Ao analisarmos os relatórios da administração para

buscar possíveis explicações para tal comportamento, podemos inferir que a elevação

ocorrente em 2007 foi fruto do ingresso da Cia. no segmento Novo Mercado da

Bovespa e também ao lançamento de sua nova estratégia de mercado, focada na

marca Hering.

A oscilação decorrente do ano de 2008, relatada em sua demonstração final foi

promovida pela conjuntura macroeconômica, refletida na crise do sub-prime, que se

iniciou nos mercados americano e europeu e teve fortes reflexos no mercado de

capitais brasileiro.

Detalhando um pouco mais o estudo, expandimos a conta de ativo circulante

no gráfico a seguir:

12

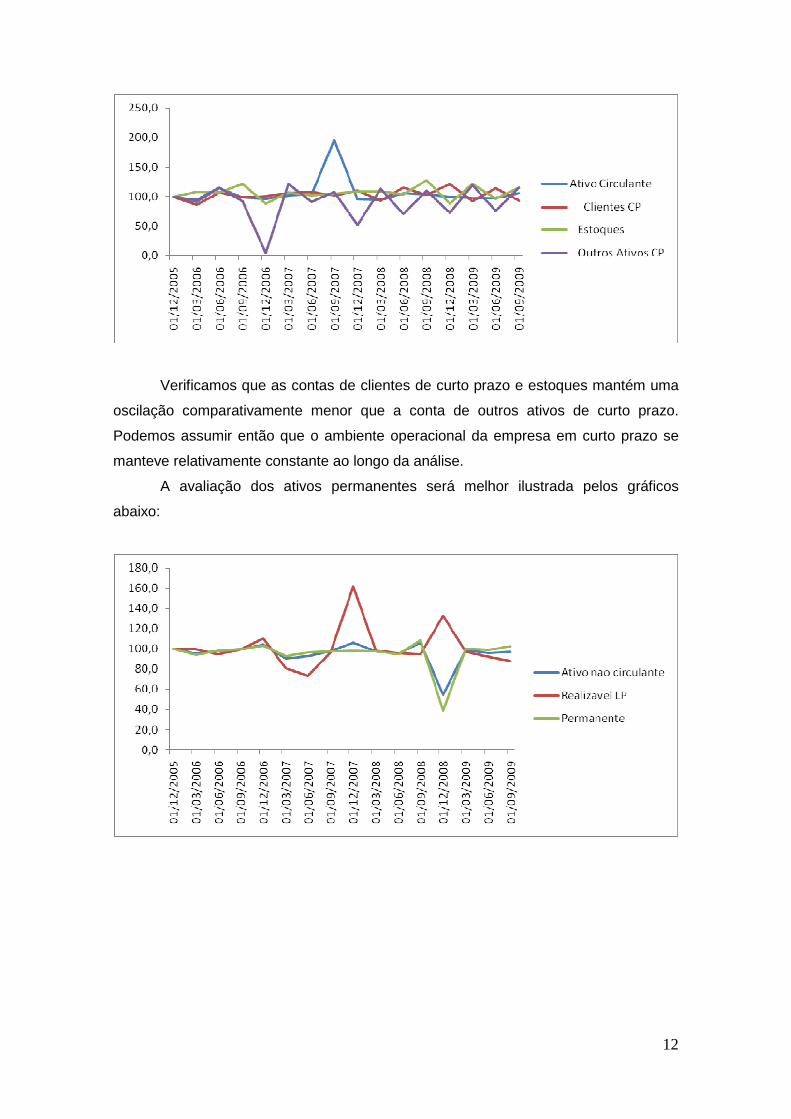

Verificamos que as contas de clientes de curto prazo e estoques mantém uma

oscilação comparativamente menor que a conta de outros ativos de curto prazo.

Podemos assumir então que o ambiente operacional da empresa em curto prazo se

manteve relativamente constante ao longo da análise.

A avaliação dos ativos permanentes será melhor ilustrada pelos gráficos

abaixo:

13

A principal indica ção que temos da observação dos gráficos é a de que houve

redução no nível de seu ativo permanente no ano de 2008, traduzida em redução de

imobilizado, que posteriormente retornou ao patamar anterior. Pela explicação obtida

em seu relatório anual, esta oscilação foi proveniente de reavaliação de seus ativos

imobilizados.

Notamos também a evolução dos intangíveis, que é traduzida pela estratégia

da empresa em valorizar sua marca, coincidindo seu aumento com o lançamento ao

mercado da nova estratégia.

3.2 Evolução dos passivos e patrimônio líquido

Apresentamos a evolução dos passivos e do patrimônio líquido no gráfico a

seguir:

14

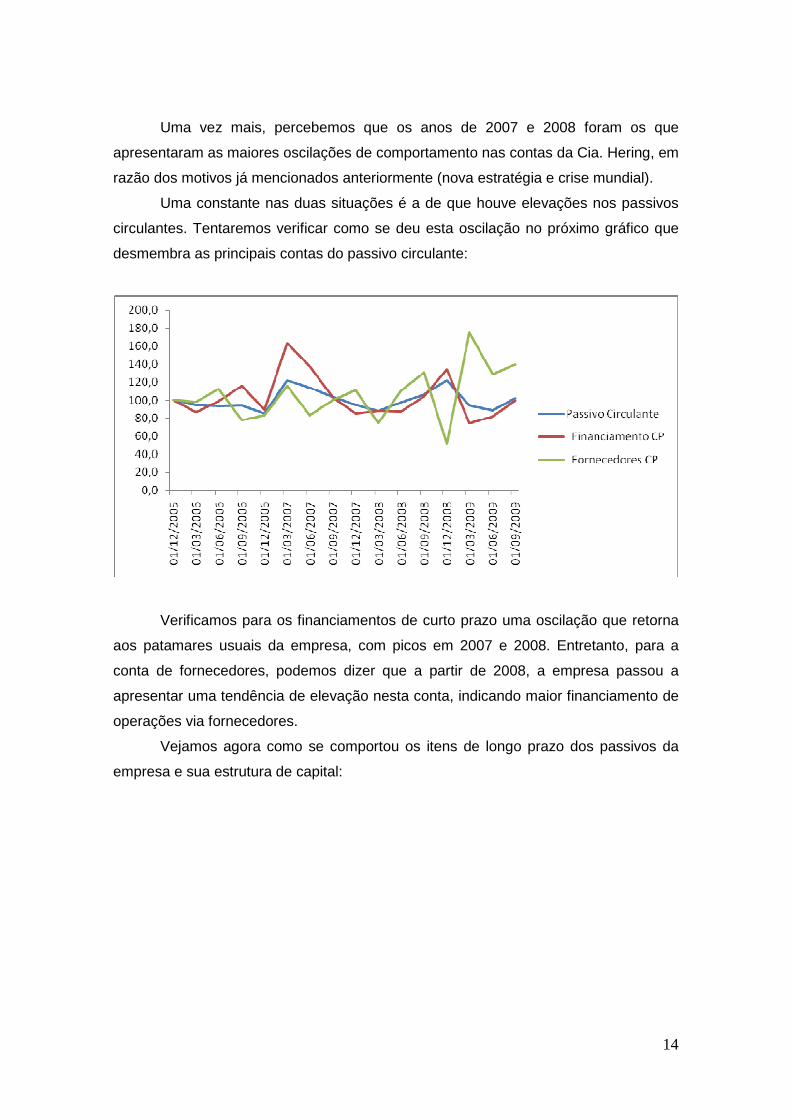

Uma vez mais, percebemos que os anos de 2007 e 2008 foram os que

apresentaram as maiores oscilações de comportamento nas contas da Cia. Hering, em

razão dos motivos já mencionados anteriormente (nova estratégia e crise mundial).

Uma constante nas duas situações é a de que houve elevações nos passivos

circulantes. Tentaremos verificar como se deu esta oscilação no próximo gráfico que

desmembra as principais contas do passivo circulante:

Verificamos para os financiamentos de curto prazo uma oscilação que retorna

aos patamares usuais da empresa, com picos em 2007 e 2008. Entretanto, para a

conta de fornecedores, podemos dizer que a partir de 2008, a empresa passou a

apresentar uma tendência de elevação nesta conta, indicando maior financiamento de

operações via fornecedores.

Vejamos agora como se comportou os itens de longo prazo dos passivos da

empresa e sua estrutura de capital:

15

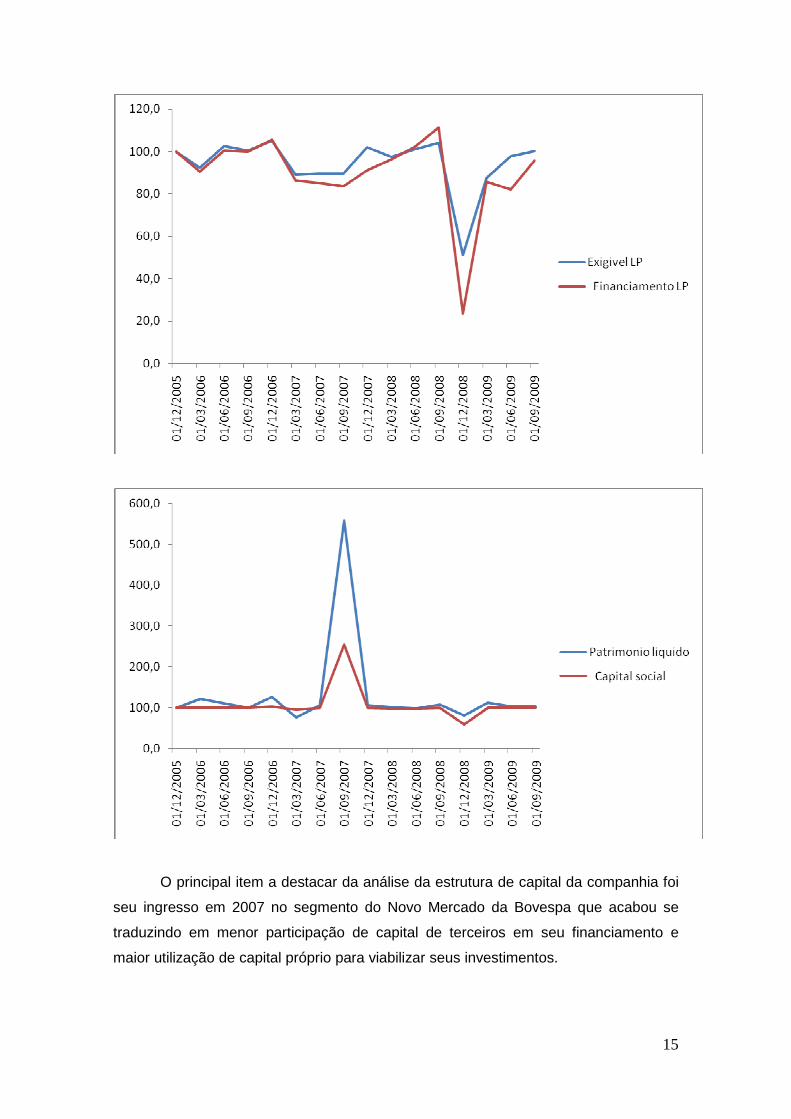

O principal item a destacar da análise da estrutura de capital da companhia foi

seu ingresso em 2007 no segmento do Novo Mercado da Bovespa que acabou se

traduzindo em menor participação de capital de terceiros em seu financiamento e

maior utilização de capital próprio para viabilizar seus investimentos.

16

3.3 Evoulução dos resultados

A evolução dos resulados pode ser vista na figura a seguir:

Verificamos que os resultados da Cia. Hering estão sendo constantes e

apresentam uma tendência de elevação. Além disso, podemos verficar o

acompanhamento do custo dos produtos vendidos de forma proporcional às

oscilações das receitas, garantindo a manutenção de níveis relativos do lucro bruto.

4. Evolução do Caixa

O potencial de geração de fluxos de caixa decorrentes das operações de uma

empresa é utilizado principalmente para estudos de riscos de inadimplência.

Quanto maior for a capacidade de geração de caixa de uma empresa em

relação a suas despesas financeiras, mais segura se apresenta sua capacidade de

pagamentos e com isso, uma estabilidade maior nos fluxos de caixa promove uma

redução em seu risco de inadimplência. Nesta óptica, empresas com negócios mais

estáveis e com menor influência de sazonalidades, permitem uma maior

previsibilidade que outras inseridas em segmentos cíclicos e mais voláteis.

Com base nisso, montou-se um gráfico histórico dos fluxos de caixa gerados

pelo negócio, pelas operações, por atividades de investimento, atividades de

financiamento e também colocou-se as despesas financeiras e o EBITDA a fim de se

17

levantar a evolução do fluxo de caixa da Cia Hering no período estudado como segue

abaixo no gráfico:

Pode-se perceber qua a empresa possui um na maioria dos períodos as

Despesas Financeiras da empresa é bem próximo ou até maior do que o EBITDA do

mesmo período. Tal fato mostra que a empresa pode se encontar em posição

especulativa em relação ao fluxo de caixa operacional dela.

Um ponto importante a se comentar é o valor fora da média do Caixa Gerado

por Atividades de Financiamento no período de setembro de 2007 que se deve ao fato

da empresa ter feito oferta pública de ações ao mercado a fim de se lavantar capital

para investimentos.

Percebe-se um valor excessivo e fora da média em dezembro de 2008 da

conta de despesas financeiras. Em 2008, as despesas financeiras da empresa foram

particularmente impactadas pela nova forma de mensuração dos instrumentos

financeiros, conforme a Lei nº 11.638/07 e o Pronunciamento Técnico CPC 14

Instrumentos Financeiros. Além disso, em 31 de dezembro de 2008, a Companhia

registrou despesa de R$ 46,7 milhões como valor justo dos derivativos. Este valor

reflete a desvalorização do real frente ao dólar e a alta volatilidade que imperava no

final de 2008, premissas básicas para a determinação do valor justo. A origem desses

derivativos foi a contratação pela Companhia, em abril de 2008, de um empréstimo

com prazo de amortização de 5 anos.

18

5. Situação de Curto Prazo

5.1 – Evoluções do Caixa

Os recursos alocados (captados) pela empresa e identificados no passivo

podem apresentar origem própria (patrimônio líquido) e não próprias (exibilidade

perante terceiros).

Visando manter um equilíbrio financeiro, os recursos de terceiros de curto

prazo deve destinar-se exclusivamente a aplicações em ativoscirculante de curta

duração. Como nem sempre os recursos de terceiros de curto prazo são suficientes

para financiar todas as necessidades do ativo cirtuclante, torna-se indispensável a

busca permantente de recursos de longo prazo para serem aplicados em atividades de

curta duração.

Uma ferramenta utilizada para isto é a análise do Capital Circulante Líquido O

CCL é o “excedente das aplicações a curto prazo (ativo circulante) em relão às

captações de recursos processadas também a curto prazo (passivo circulante)” ou

também definido como o excedente dos recursos permanentes (a longo prazo),

próprios ou de terceiros, alocados pela empresa, em relação ao montante também

aplicado a longo prazo

Um outro indicador financeiro da empresa é a Necessidade de Investimento em

Giro (NIG), que em confronto com o CCL pode avaliar o equilíbrio financeiro da

empresa. Para se encontrar o valor da NIG, deve-se separar as contas Cíclicas do

ativo e passivo pois está se dá pela diferença do Ativo Cíclico pelo Passivo Cíclico.

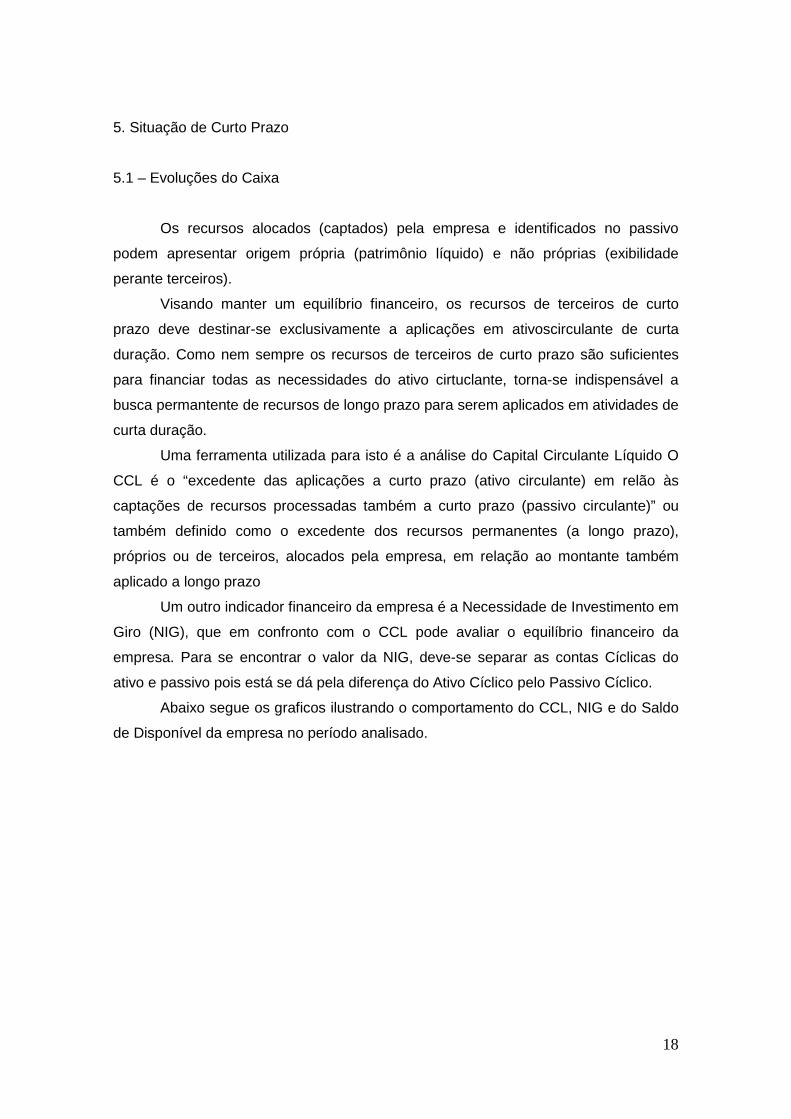

Abaixo segue os graficos ilustrando o comportamento do CCL, NIG e do Saldo

de Disponível da empresa no período analisado.

19

Importante a citar seria a grande evolução da conta do CCL do período de

Jun/2007 para Set/2007 onde pela OPA realizada pela empresa neste período fez com

que o valor do Ativo Circulante da empresa aumentasse quase 98% em relação ao

período anterior.

Como não houve muita alteração nas contas cíclicas da empresa, a NIG se

apresentou de forma crescente e constante, mas sempre abaixo do CCL, indicando

boa eficácia da empresa mesmo mantendo um cresimento constante das contas

cíclicas e evitando assim que se ocorra o efeito tesoura.

5.2. Indices de Liquidez

De acordo com Matarazzo(1998) a análise de balanço surgiu dentro do sistema

bancário que foi seu principal usuário durante muito tempo e segundo ele, o índice de

liquidez é o termômetro que mede quão sólida é a base financeira da empresa,

conseqüentemente a empresa com uma base sólida dispõe de condições muito

favoráveis para honrar seus compromissos, porém não dá uma garantia de que o

pagamento das dívidas ocorra no prazo acertado.

O estudo da liquidez mostra o quanto a empresa está em equilíbrio financeiro e

também a sua necessidade de investimento em capital de Giro. Segundo Alexandre

Assaf Neto, o estudo da liquidez visa conhecer a capacidade de pagamento da

20

empresa, isto é, suas condições financeiras de cobrir no vencimento todos seus

compromissos passivos assumidos.

Os índices de liquidez devem manejados para que se possa extrair as

melhores conclusões seja relacionando-os com os apurados em períodos anteriores

(evolução temporal) ou com valores apresentados por outras empresas do mesmo

setor (comparação interempresarial). A Liquidez Imediata revela qual a porcentagem

de curto prazo em condições de serem liquidadas.

Outro índice é a Liquidez Seca a qual mostra qual a porcentagem de dívidas a

curto prazo em condições de serem salvadas mediante a utilização de itens

monetários de maior liquidez do ativo circulante. Resumidamente, ela determina a

capacidade de curto prazo de pagamento da empresa mediante a utilização das

contas do disponível e valores a receber.

Um índice bastante direto de se obter é a Liquidez Corrente. Este índice mostra

o quanto existe de ativo circulante em relação às dívidas de curto prazo.

Um último índice que iremos analisar é a Liquidez Geral. Este índice indica a

liquidez da empresa tanto em curto prazo quanto em longo prazo. Segundo o Assaf,

este índice é utilizado como uma medida de segurança financeira da empresa em

longo prazo, revelando sua capacidade de saldar todos seus compromissos.

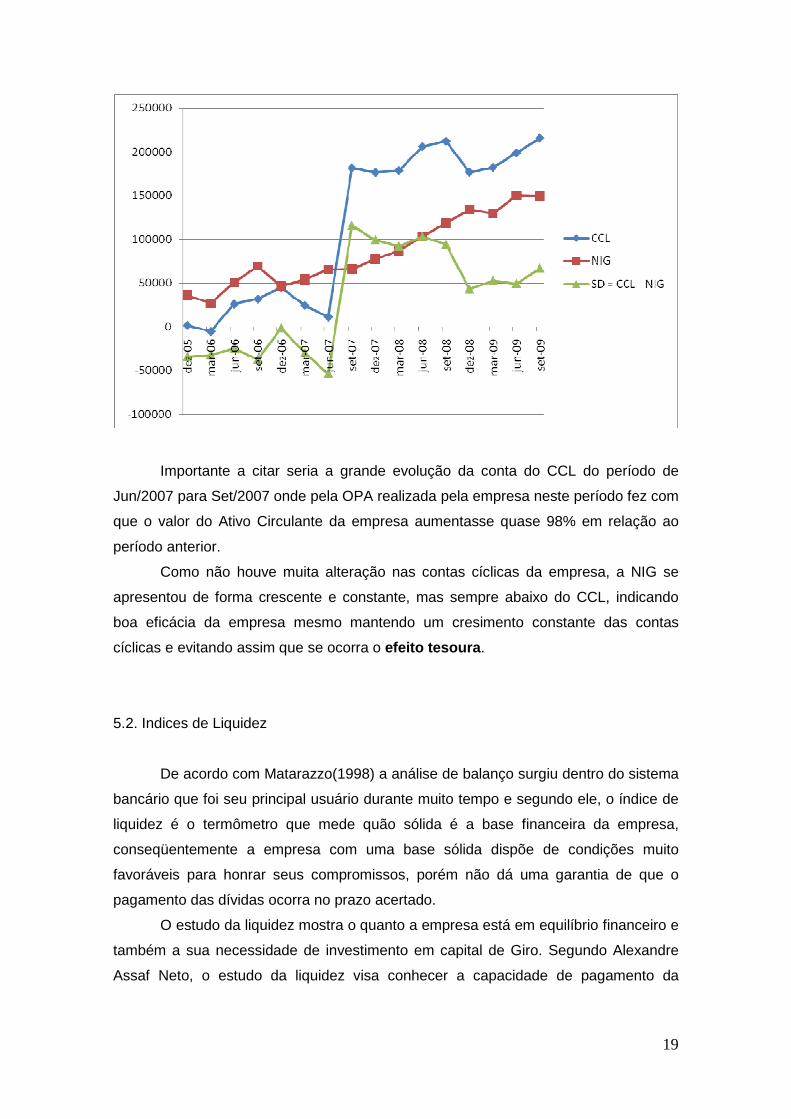

Para ilustrar os índices de liquidez da Cia Hering, foi montado um gráfico

contendo a evolução nos períodos estudados conforme segue abaixo:

21

Analisandos os valores dos índices de liquidez, verifica-se um grande salto

destes no período de Set/07, o qual fato se deve a OPA realizada neste período onde

a empresa captou recursos do mercado, fazendo com que suas disponibilidades

aumentassem e assim melhorando os índices de Liquidez como um todo.

Pode-se concluir também que o nível de liquidez corrente da empresa é

razoavelmente alto, uma vez que têm-se uma média de R$ 2,00 de ativo circulante

para cada R$ 1,00 de dívida de curto prazo.

O valor mais baixo da Liquidez Corrente em relação aos outros índices não é

preocupante. A liquidez corrente demonstra a porcentagem das dívidas de curto prazo

em condições de serem liquidadas imediatamente e esse queciente é normalmente

baixo pelo pouco interesse das empresas manter recursos monetários em caixa que

seria operacionalmente menos rentabil para elas.

Desta forma, como resultado da OPA realizada, a empresa melhorou

significativamente seus níveis de liquidez aumentando assim a capacidade de

pagamento de suas dívidas.

6. Graus de Alavancagem

O Grau de Alavancagem Operacional (GAO) é determinado pela estrutura de

custos da empresa, apresentando maior capacidade de alavancar os lucros aquela

que apresentar maiores custos fixos em relação aos custos totais. Empresas com

estrutura mais elevada de custos fixos assumem maiores riscos em razão da maior

variabilidade de seus resultados operaconais.

Já o Grau de Alavancagem Financeira resulta da participação de recursos de

terceiros na estrutura de capital da empresa. Sempre é interessante o endividamento a

medida que o retorno produzido pela aplicação deste recursos forem menores que

seus custos de captação.

Deve-se tomar o cuidado para que a os recursos emprestados tenham um custo

superior a taxa de retorno que pode aplicar esses recursos e assim o proprietário tem

que cobrir esse resultado desfavorável mediante seus resultados líquidos, onerando

sua taxa de retorno.

Assim, o GAF seria a alavancagem financeira como a capacidade que os

recursos de terceiros apresentam em elevar os resultados líquidos dos proprietários.

Abaixo segue os gráficos do GAF e do GAO da empresia Cia Hering S.A.

durante os períodos estudados.

22

7. Rentabilidades

O ROI é uma das medidas de rentabilidade mais utilizadas pelos gestores das

empresas, sendo uma medida bastante eficiente, pois seu cálculo relaciona os

rendimentos obtidos por um investimento com o valor total dele, possibilitando a

comparação entre investimentos, contribuindo muito para o processo de gestão dos

administradores.

Segundo Padoveze (1997, p. 174), o ROI é o modelo mais utilizado. Relaciona

os investimentos efetuados na divisão com o lucro anual obtido por esta mesma

divisão. O ROI permite avaliar o investimento na mesma linha de avaliação que é

feita pela Análise de Balanço, através dos conceitos de Rentabilidade do Ativo e

Rentabilidade do Patrimônio Líquido.

Assim sendo, o ROI é uma simples e eficiente medida de rentabilidade,

relacionando os lucros obtidos com o valor dos investimentos realizados, dando

ênfase que essa medida segue o mesmo padrão dos quocientes da Análise de

Balanços, é tanto que é sua taxa é considerada como quociente ou índice de

rentabilidade.

O retorno sobre o ativo é considerado como um dos quocientes individuais

mais importantes da análise de balanços, ele mostra o desempenho da empresa de

uma forma global. Essa medida deveria ser usada amplamente pelas empresas como

teste geral de desempenho, comparando os resultados encontrados e o retorno

esperado. A medida de retorno sobre o ativo representa o potencial de geração de

lucros da empresa, isto é, o quanto a empresa obteve de lucro líquido em relação aos

investimentos totais.

O índice do Retorno Sobre o Patrimônio Líquido (ROE) mede a taxa de retorno

23

para os acionistas. Os analistas de mercado de capitais, tanto quanto os

acionistas, estão especialmente interessados nesse índice. Em geral, maior o

retorno, mais atrativa é a ação. Grapelli (1998, p. 67)

Abaixo seguem os valores calculados para o ROI, o ROA e o RSPL nos

períodos estudados:

Com base neste valores, podemos chegar à conclusão que a empresa

apresenta recursos tomados com taxas de juros inferiores ao retorno da aplicação na

maioria dos períodos analisados (RSPL > ROI), o que indica que o dinheiro que há

uma elevação do retorno sobre o patrimônio líquido com o emprego dos valores

financiados.

Um outro ponto a se levantar com estes dados é que a empresa apresenta

valores de rentabilidades com valores bem baixos quando não perto de zero em

alguns períodos. Tal fato pode estar influendo significativamente no grau de liquidez

de suas ações, pois não despertaria interesse dos acionistas para seus baixos

retornos sobre o capital investido.

Top Related