Languages

Pages

Legal

S SparkasseHannover

Altersvorsorge heute –selbst ist die Frau?!WoMen Power 2014

S SparkasseHannover

Seite 2

Schön, dass Sie da sind!

Seite

Standardfolien (Titel, Text) 1-3

Folie mit Inhaltsverzeichnis 4

Textseiten 5-6

Tabellen, Diagramme 7-10

Trennseiten und Schlussfolien 11-14

Folie mit Farbspektrum 15

S SparkasseHannoverAgenda

1. Überblick über Einkommens- und Rentenunterschiede

2. Besonderheiten von Frauen

3. Herausforderungen der gesetzlichen Rentenversicherung

4. Vorsorgemodell Ehemann

5. Was empfehlen wir Ihnen?

Film Equal Pay Day 2012

S SparkasseHannover

Seite 4

Überblick über Einkommens- und Rentenunterschiede

S SparkasseHannover

S SparkasseHannoverEinkommensunterschiede Frau/Mann

Merkmal weiblich männlich

Alleinstehend 1.292 1.560

Verheiratet 686 1.746

Gesamt (Schnitt) 1.027 1.695

Nettoeinkommen auf Monatsbasis in Euro

Alte Bundesländer

Quelle: Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2012

S SparkasseHannoverRentenunterschiede Frau/Mann

Stichtag Rentnerinnen Rentner

01.07.2013 693,21 986,40

01.07.2014 707,97 1.007,41

01.07.2015 734,57 1.045,26

Gesamtrentenzahlbetrag auf Monatsbasis in Euro

Alte Bundesländer, Gesamtrenten nach Abzug Kranken- und Pflegebeitrag

Quelle: Rentenversicherungsbericht 2013

S SparkasseHannoverWie hoch ist die Rentenlücke?

S SparkasseHannover

Seite 8

Besonderheiten von Frauen

S SparkasseHannover

S SparkasseHannoverDie weiblichen Realitäten

S SparkasseHannover

Seite 10

Herausforderungen der gesetzlichen Rentenversicherung

S SparkasseHannover

S SparkasseHannover

Die Situation der gesetzlichen Rentenversicherung

B Rückläufige Geburtenentwicklung

B Höhere Lebenserwartung

B Längere Studien- und Ausbildungszeiten

B Stetige Absenkung des Rentenniveaus

B Reform der Erwerbsminderungsrenten, Witwen-und Waisenrenten

S SparkasseHannover

Das ganze Dilemma der gesetzlichen Rentenversicherung

Schule & Ausbildung Arbeiten & Geld verdienen Ruhestand

� weniger Einzahlungen

Berufs-

unfähigkeit

Krankheit

Tod

� Arbeitslosigkeit, Zeitarbeit, Teilzeitbeschäftigung

� geringere Lohnsteigerungen

Pflegebedürftigkeit

Unfall

Teilzeitbeschäftigung

Kindererziehung Keine Beförderung

Pflege Angehöriger

S SparkasseHannover

Seite 13

Vorsorgemodell Ehemann

S SparkasseHannover

S SparkasseHannover

Anreiz für eine „traditionelle“ Rollenteilung:BEhegattensplittingBbeitragsfreie Mitversicherung in der

gesetzlichen Krankenversicherung

Anreiz für Minijobs:BEinnahmen führen „netto“ oft zu ähnlichen

Einnahmen wie ein sozialversicherungspflichtiger Teilzeitjob

BEs werden keine oder nur geringe Anwartschaften für die eigene Rente (Erwerbsminderung und Alter) erworben

Mögliche Fallen für Frauen:BDe-Qualifikation bei langen Zeiten von Nicht- oder

geringfügiger BeschäftigungBKarrierewege sind Teilzeitkräften oft noch verschlossen,

– damit schwinden auch Gehaltsperspektiven

Vorsorgemodell Ehemann- während der Ehe

S SparkasseHannover

Vorsorgemodell Ehemann- im Falle der Scheidung

S SparkasseHannover

Der Verdienst des Hinterbliebenen wird angerechnet und senkt die Rente ggf. auf null. Keine Versorgung bei Unverheirateten.

Vorsorgemodell Ehemann

Zugangsvoraussetzung: Der Verstorbene hat die allgemeineWartezeit erfüllt.

Große Witwenrente:

BKind < 18 Jahre oder Vollendung des 45.-47. Lebensjahres oder selbst erwerbsgemindert

BHöhe ca. 25 % des Nettoeinkommens des Verstorbenen

Kleine Witwenrente:BHöhe ca. 12% des Nettoeinkommens des Verstorbenen

für max. 24 Monate

Waisenrente:BFür Kinder bis max. 25. Lebensjahr ca. 5% bzw. 10% des

Nettoeinkommens des Verstorbenen

S SparkasseHannoverVorsorgebedarf für Hinterbliebene

Todesfälle in Deutschland 2011:

852.328

Todesfälle in Deutschland 2011:

852.328

Quelle: VersicherungsJournal Extrablatt 2/2013; Gastkommentar Manfred Poweleit (Chefredakteur map-report)

Unter 20-Jährige:

4.611

Unter 20-Jährige:

4.611

Über 65-Jährige:

713.909

Über 65-Jährige:

713.909

20- bis 65-jährige:

133.808

20- bis 65-jährige:

133.808

Ø-liche Witwenrente: ca. 570 Euro

Ø-liche Waisenrente: ca. 158 Euro

„Mit nur ca. 8,3 Mio. Risikolebensversicherungspolicen (durchschnittlich

64.000 Euro Versicherungssumme) scheint der Hinterbliebenenschutz in

Deutschland niemanden zu interessieren.“

S SparkasseHannover

Erwerbsminderungsrenten in der gesetzlichen Rentenversicherung

Das Risiko:

B Fast jeder dritte Arbeitnehmer scheidet vor Erreichen der Altersgrenze wegen Erwerbsminderung aus dem Arbeitsleben aus. Trotzdem sind 90% der Bundesbürger nur unzureichend abgesichert

Die Basisversorgung ist gering:

B Die Rente beträgt bei voller Erwerbsminderung nur rund 45%des bisherigen Nettoverdienstes

WICHTIG!B Beruf, Ausbildung, subjektive Zumutbarkeit und

Status spielen für nach dem 01.01.1961 Geborene keine Rolle. Eine Verweisung ist auf jede (!) Tätigkeit möglich, sofern hierfür ein Arbeitsmarkt besteht.

S SparkasseHannover

Seite 19

Was empfehlen wir Ihnen?

S SparkasseHannover

S SparkasseHannoverUnsere Empfehlungen für Ihre Vorsorge

BRisikovorsorge ist noch wichtiger als Altersvorsorge

BJe nach Lebenssituation sollten 5%-15% des verfügbaren Nettoeinkommens für die „Vorsorge“ eingeplant werden

BPaare sollten Ihre Einnahmen addieren und mindestens hälftig in die Vorsorge beider investieren

BBesser: Schwerpunkt der Absicherung auf den weniger versorgten Partner ausrichten

S SparkasseHannoverBei der Berufsanfängerin….

Mein erstes eigenes Geld! Meine erste

Gehaltserhöhung! Davon möchte ich mir

endlich mal was leisten –sparen kann ich später

noch…

S SparkasseHannoverBei der jungen Mutter….

Ui! Die Kinderbetreuung kostet ja ordentlich … und mein Teilzeitgehalt reicht

nicht mehr soweit wie früher. Dies ist nicht der richtige

Moment um Altersvorsorge zu betreiben.

S SparkasseHannover

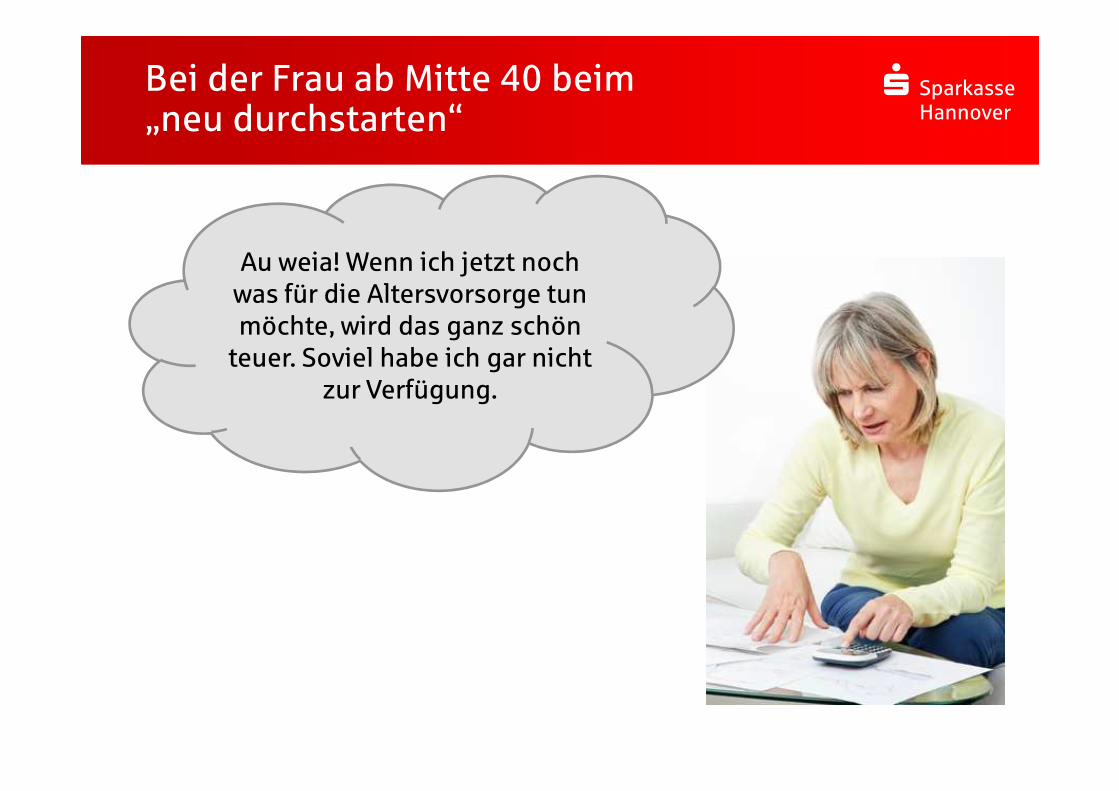

Bei der Frau ab Mitte 40 beim „neu durchstarten“

Au weia! Wenn ich jetzt noch was für die Altersvorsorge tun möchte, wird das ganz schön

teuer. Soviel habe ich gar nicht zur Verfügung.

S SparkasseHannoverBei der Rentnerin

Meine Rente reicht hinten und vorne nicht!

Hätte ich doch nur…

S SparkasseHannover

Seite 25

Gibt es einen „richtigen Zeitpunkt“?

BJe früher mit der Vorsorge begonnen wird, umso günstiger sind Risikobeiträge und umso länger wirkt sich ein Zinseszinseffekt bei allen Sparplänen aus

B In der langfristigen Anlage können auch eher vertretbare Risiken eingegangen werden

Sparleistung für 500€ mtl. Rente

0 Jahre / 32€monatlich

20 Jahre / 67€monatlich

30 Jahre / 104€monatlich

40 Jahre / 178€monatlich

50 Jahre / 357€monatlich

60 Jahre / 1.100€monatlich

Grundlage der Berechnung ist eine PrivatRente eines öffentlichen Versicherers:Gerechnet auf Endalter 67, unverbindliche Gesamtrente (inkl. Überschüssen) / Stand 2011

S SparkasseHannoverDie besondere Situation von Frauen

B80 % der Frauen unterbrechen für die Kindererziehung ihre Erwerbstätigkeit für bis zu 3 Jahre pro Kind

B46 % aller Pflegefälle werden zu Hause durch Angehörige versorgt; zu über 80 % durch Frauen!

BJährlich erarbeiten Frauen aktuell Ø 20,90 Euro für Ihre Rente, Männer hingegen Ø etwa 27 Euro

BDie Ø Lebenserwartung von Frauen: 81,0 Jahre Die Ø Lebenserwartung von Männern: 73,7 Jahre

BRund 30% der Frauen sorgen nicht privat für das Alter vor

BNur 16% der Frauen gehen davon aus, das sie sich im Alter finanziell einschränken müssen.

B80% gehen davon aus, im Alter den finanziellen Standard zu halten oder zu verbessern.

S SparkasseHannoverKurzübersicht Rentenprodukte

Produkte Basis-

Vorsorge

Riester-

Vorsorge

Betriebliche

Vorsorge

Private

Altersvorsorge

Vorsorgeschicht 1. Schicht 2. Schicht 2. Schicht 3. Schicht

Staatliche Förderung

Steuerersparnis Direkte Zulagen und ggf. Steuerersparnis

Sozialabgaben-und Steuerfreiheit der Beiträge

Steuerliche Vorteile in der Rentenphase

Höchstbeträge fürEinzahlung

20.000 € p.a. (ggf. Kürzung)

2.100 € p.a. 2.856 € p.a.Zzgl. 1.800 € p.a. (steuerfrei)

unbegrenzt

Auszahloptionen Lebenslange Rente Lebenslange Rente30% Einmalauszahlungzum Rentenbeginn Wohnriester-optionen für Entnahme

Lebenslange Rente oder einmalige Kapitalauszahlung

Lebenslange Rente oder einmalige Kapitalauszahlungi.d.R. Teilentnahmenwährend Abrufphase oder Rentenphase möglich

Zuzahlungen Im Rahmen der Höchstbeträge

Im Rahmen der Höchstbeträge

Im Rahmen der Höchstbeträge

Im Rahmen vertraglicher Regelungen

Hinterbliebenen-absicherung

Möglich als Rente Möglich als Rente (Übertrag)

Möglich als Rente Möglich als Rente oder Kapitalabfindung

Besteuerung nachgelagert nachgelagert nachgelagert + Sozialabgaben

Ertragsanteils-besteuerung

S SparkasseHannoverDie ideale Vorsorge …

… ist immer individuell!

… sollte Risiko- und Rentenaspekte berücksichtigen!

… sollte staatliche und betriebliche Förderungen nutzen!

… sollte flexibel an Ihre persönliche Situation anpassbar sein!

… sollte in Ihr (Familien-) Budget passen!

… sollte Ihr familiäres Engagement würdigen!

… sollte das Ergebnis einer gründlichen Analyse und Beratung sein!

S SparkasseHannoverWie individuell ist so ein Vorsorge-Check?

Unser Beispiel :

Lucy Muster34 Jahre altledigMaschinenbauingenieurinEinkommen 3.500 EUR brutto p. M.

… hat bisher noch nicht vorgesorgt

S SparkasseHannover

Machen Sie doch ganz unverbindlichselbst Ihren Vorsorge-Check

www.sparkasse-hannover.de/vorsorge

S SparkasseHannoverWir sind gern für Sie da!

Iris HeymannVertriebsdirektorin

Telefon: 0511 3000-4410Telefax: 0511 [email protected]

www.sparkasse-hannover.de

Ihren persönlichen Altersvorsorgecheck finden Sie hier:www.sparkasse-hannover.de/vorsorge

Heute exklusiv auf unserem Stand 17A !

S SparkasseHannover

Petra KeckGleichstellungsbeauftragte

Telefon: 0511 3000-1920Telefax: 0511 [email protected]

Top Related