Languages

Pages

Legal

0

0

ve

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111

DDaattaa ddee ffeecchhaammeennttoo:: 2211//33//22001111 FFEEDDEERRAAÇÇÃÃOO DDAASS IINNDDÚÚSSTTRRIIAASS DDOO EESSTTAADDOO DDAA BBAAHHIIAA SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Nota ao leitor

Prezado Leitor,

Buscando melhor adequar os seus produtos às necessidades dos seus Clientes, a Equipe

de Estudos Econômicos da FIEB apresentará ao longo desse ano algumas mudanças

nos seus estudos e relatórios. Tais mudanças envolverão não apenas a forma, mas

também a disposição dos textos, o seu conteúdo e abordagem. Novos produtos serão

criados e os atuais, revistos.

Esta edição do relatório mensal de Acompanhamento Conjuntural apresenta como

principal novidade a inclusão da seção Destaques. A seção é dividida em quatro áreas

temáticas: PIB, Política Monetária, Política Fiscal e Contas Externas. Dentro de cada um

dos temas escolhidos se apresenta, de forma sucinta, dados atuais e as informações

mais relevantes dos últimos 30 dias, permitindo uma leitura rápida, mas sem prejuízo

do rigor técnico e da credibilidade. Na seção Panorama Econômico, as mesmas áreas

temáticas são revistas com maior profundidade. Acrescentam-se a análise

macroeconômica e o detalhamento das informações, assim como a construção de

cenários prospectivos.

As seções Infraestrutura e Sinopse de Comércio Exterior da Bahia e do Brasil

foram desmembradas do presente relatório; passarão a ser divulgadas em separado

através de novos produtos. Para o caso específico da infraestrutura, está em fase de

elaboração um relatório de acompanhamento de indicadores de energia elétrica,

petróleo e gás, e das principais obras de infraestrutura na Bahia, com destaque para o

monitoramento quadrimestral das obras do PAC no Estado.

João Marcelo Alves

Superintendente de Desenvolvimento Industrial

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

SUMÁRIO

Pág.

Destaques 4

1. Panorama Econômico 7

2. Indicadores IBGE 17

2.1 Pesquisa Industrial Mensal – Produção Física (PIM-PF) 17

2.2 Pesquisa Industrial Mensal de Emprego e Salário (PIMES) 29

3. Anexo 31

(i) Brasil e Bahia: Evolução Mensal dos Saldos das Admissões

menos Desligamentos de Trabalhadores regidos pela CLT,

no período 2010-fevereiro 2011 32

(ii) Indicadores de Economias Avançadas (10/3/2011) 36

(iii) Indicadores Econômicos de Países Emergentes

(10/3/2011) 37

(iv) Relatório de Mercado do Banco Central

Expectativas de Mercado (11/3/2011) 38

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 444

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Destaques

PIB

O Produto Interno Bruto (PIB) apresentou crescimento de 7,5% em 2010, refletindo o

desempenho positivo da Agropecuária (6,5%), da Indústria (10,1%) e dos Serviços (5,4%).

A despeito de registrar a menor taxa de crescimento dentre os setores que compõem o PIB,

o setor de Serviços foi o principal responsável pela expansão da economia brasileira em

2010, pois representa mais de 2/3 do PIB. Os principais destaques no setor de Serviços

foram as atividades de Intermediação Financeira e Comércio, beneficiado pelo aumento da

massa salarial real dos trabalhadores, principalmente das classes C e D. No caso específico

da Indústria, as maiores contribuições foram da Indústria de Transformação, com

crescimento de 9,7% no ano, e da Construção Civil, impulsionada pela forte expansão das

operações de financiamento habitacional propiciada pelo grande volume de recursos

destinados ao setor.

Do lado da demanda, os maiores destaques foram o aumento, pelo sétimo ano consecutivo,

da Despesa de Consumo das Famílias (7%), que gerou a elevação da massa salarial real e a

expansão do crédito para pessoas físicas, e a recuperação do investimento (Formação Bruta

de Capital Fixo), que cresceu 21,8% (maior taxa da série iniciada em 1996), impulsionada

pela importação e produção de máquinas e equipamentos, além do desempenho positivo da

Construção Civil. Em 2010, a taxa de investimento alcançou 18,4% do PIB, acima dos

16,9% registrados em 2009, mas ainda abaixo do nível pré-crise, 19,1% em 2008.

Em 2010, o PIB a preços de mercado alcançou R$ 3.675 bilhões, enquanto o PIB per

capita alcançou R$ 19.016, registrando alta de 6,5% em relação ao ano anterior.

Apesar de alguns indicadores apontarem a manutenção do forte ritmo de crescimento

no início deste ano, os agentes econômicos têm revisado para baixo as suas projeções

de crescimento do PIB para o ano dado o ambiente econômico menos favorável,

produto do efeito combinado da alta dos juros, do corte no orçamento do Governo e

das medidas macroprudenciais de restrição ao crédito, anunciadas no final de 2010.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 555

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Política Monetária

Em sua reunião de março, os membros do Comitê de Política Monetária do Banco Central

(Copom) decidiram elevar a taxa Selic para 11,75% ao ano. A alta foi determinada pela

deterioração das expectativas inflacionárias desde a reunião realizada em janeiro. No

entanto, segundo o Bacen, há a possibilidade de uma reversão na tendência de alta da

inflação após o terceiro trimestre do ano, por conta da valorização cambial, que favorece

as importações e desestimula o reajuste de preços dos produtos nacionais, e das políticas

monetária e fiscal restritivas (redução nos gastos do governo, medidas macroprudenciais e

alta dos juros). Caso as expectativas de inflação se revertam, o Copom poderá reduzir a

extensão do novo ciclo de alta dos juros. Alguns economistas interpretaram a posição do

Bacen como uma indicação de encerramento do ciclo de alta da Selic já na próxima

reunião, contando agora com apenas mais uma alta de 0,50% na reunião a ser realizada

em abril.

A inflação medida pelo IPCA apresentou nova alta acentuada em fevereiro (0,80%). O

mercado financeiro tem revisado para cima as estimativas para o IPCA, em função da

resistência da inflação de serviços, da aceleração dos preços administrados e da escalada

de preços das commodities, que, neste início de ano, já superam o patamar pré-crise,

demonstrando que essa é uma tendência firme, sem perspectiva de reversão no curto

prazo. No 1º bimestre deste ano, o IPCA aumentou 1,64% (acima dos 1,54% registrados

em igual período de 2010); e em 12 meses o IPCA alcançou 6,01%, situando-se acima do

centro da meta de inflação (4,5%) e próximo ao limite superior da banda (6,5%).

Política Fiscal

Ao final de fevereiro, o Governo anunciou um corte de R$ 53,6 bilhões no Orçamento de

2011, destinado a reverter os estímulos econômicos adotados nos anos de 2009 e 2010,

para combater os efeitos da crise econômica mundial, reduzir os gastos de custeio e

aumentar a eficiência dos gastos da máquina pública. Com o pacote fiscal, o Governo

pretende diminuir o ritmo da atividade econômica e elevar o superávit primário para um

número próximo a 3% do PIB, assim arrefecendo as pressões inflacionárias em curso. A

expectativa do mercado é de queda acentuada da demanda agregada, fazendo com que o

PIB cresça menos do que o projetado no início do ano.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 666

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

O resultado acumulado em 12 meses do superávit primário até janeiro de 2011 manteve-

se estável em 2,8% do PIB, mas abaixo da meta fixada para este ano (3,1%). Espera-se

que, com as novas medidas anunciadas de contenção de gastos, o superávit primário

entre em trajetória de convergência da meta. O resultado nominal apresentou déficit de

R$ 1,5 bilhão (0,5% do PIB). A dívida pública líquida (que considera os créditos do

Governo junto a bancos e outras instituições) tem registrado queda nos últimos meses,

alcançando 40,1% do PIB em janeiro. Segundo as estimativas do Governo, essa tendência

deverá permanecer ao longo dos próximos dois anos, encerrando 2012 em 38% do PIB.

Contas Externas

Em janeiro, o saldo negativo em conta corrente, que compreende os resultados da

balança comercial, da conta de serviços e renda e das transferências unilaterais, foi de

US$ 5,4 bilhões. No acumulado dos últimos 12 meses, o déficit em conta corrente

alcançou US$ 49,1 bilhões (2,35% do PIB), confirmando a tendência de deterioração

das contas externas agravada no período pós-crise econômica mundial. O déficit

acumulado reflete a forte redução no superávit comercial e o aumento do rombo na

conta de serviços e rendas, principalmente por conta da maior remessa de lucros e

dividendos. A expectativa do mercado é de aumento do déficit em conta corrente nos

próximos meses, alcançando US$ 64 bilhões no final do ano.

As reservas internacionais em janeiro totalizaram US$ 297,7 bilhões, registrando

aumento de US$ 9,1 bilhões em relação ao verificado no final de 2010, resultado da

compra líquida de US$ 8 bilhões realizada pelo Banco Central no mercado doméstico

de câmbio. A despeito das recorrentes intervenções do Banco Central no mercado

cambial, a moeda brasileira continua valorizada, tendo o dólar alcançado R$ 1,66 no

final de fevereiro contra R$ 1,81 em igual período de 2010. O mercado espera que o

dólar permaneça nesse patamar até o final do ano. O dólar baixo tem sido uma

grande fonte de preocupação do setor produtivo nacional, seja por conta da perda de

competitividade das exportações, seja pela concorrência acirrada no mercado interno

com o produto similar importado.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 777

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

1. Panorama Econômico

PIB

Sob a ótica da demanda, o PIB acumulado no ano de 2010 mostra uma expansão de 7%

no Consumo das Famílias, refletindo a elevação da massa salarial real e a expansão do

crédito com recursos livres para as pessoas físicas. O Consumo do Governo (Despesa de

Consumo da Administração Pública) cresceu 3,3%, enquanto a Formação Bruta de

Capital Fixo (FBCF) registrou expressiva alta de 21,8%, em função da maior produção e

importação de máquinas e equipamentos, bem como o desempenho positivo da Construção

Civil (o componente máquinas e equipamentos respondeu por 55,2% da FBCF, enquanto a

participação relativa do componente construção alcançou 37,8%). As Exportações de Bens e

Serviços cresceram 11,5% enquanto as Importações de Bens e Serviços aumentaram

36,2% (evidenciando a conjuntura de ocorrência de importações líquidas negativas na

formação do PIB).

Do lado da oferta, o resultado acumulado do 4º trimestre de 2010 reflete o desempenho

positivo do setor da Indústria, que cresceu 10,1% sobre a base de comparação

1. PIB e os componentes da demanda (2009 - 2010)Taxa (%) acumulada nos últimos 4 trimestres (terminados em dezembro de 2010 e 2009),

em relação aos 4 trimestres imediatamente anteriores

-10,3 -10,2 -11,5

3,9

-0,6

4,2 3,37,5

21,8

36,2

11,57,0

-20

-10

0

10

20

30

40

PIB Consumo dasFamílias

Consumo doGoverno

FBCF Exportação Importação

2009-IV 2010-IV

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 888

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

deprimida de 2009, quando a Indústria registrou queda de 6,4%, da Agropecuária

(+6,5%) e dos Serviços (+5,4%), com destaque para os subsetores de Intermediação

Financeira e Seguros (+10,7%) e Comércio (+10,7%), cujas vendas foram

impulsionadas pelo crescimento da população empregada e da massa real de salários.

Os resultados por setores e subsetores são apresentados no gráfico abaixo.

O crescimento do PIB brasileiro em 2010 foi impulsionado pelo efeito estatístico da base de

comparação deprimida, o que já garantia um carry-over da ordem de 2,7%. Num cálculo

expedito, é possível calcular um carry-over de 1,1% para o PIB de 2011 o que sinaliza, ao

lado das insuficientes taxas de investimento e de poupança doméstica, da recuperação

cíclica observada no período recente e da atual política fiscal e monetária restritiva , uma

taxa de crescimento do PIB em 2011 bem abaixo da registrada no ano anterior. A edição

de 18/3/2011 do Relatório de Mercado do Banco Central apresenta as seguintes previsões

de crescimento do PIB de 4% para 2011 e 4,4% para 2012.

Os dados do Caged, divulgados pelo Ministério do Trabalho e Emprego (MTE), apontaram

uma geração líquida de 280,8 mil empregos formais em fevereiro e 448,7 mil no 1º

bimestre deste ano. A geração de emprego em fevereiro foi um novo recorde da série do

MTE, sendo o setor de Serviços responsável por quase metade do saldo no mês (134.342).

De acordo com o Ministro Carlos Lupi, o setor de Serviços foi influenciado pelos efeitos

2. PIB por setores e subsetores (2009 - 2010)Taxa (%) acumulada nos últimos 4 trimestres (terminados em dezembro de 2010 e 2009),

em relação aos 4 trimestres imediatamente anteriores

10,1

2,2

-2,6-6,3

-8,2

-1,8

-6,4

-0,6-4,6

-1,1

11,67,5

5,47,8

15,7

9,76,5

10,7

-15

-10

-5

0

5

10

15

20

PIB

Agro

pecu

ária

Indú

stria

Ext.

Min

eral

Tran

sfor

maç

ão

Con

stru

ção

SIU

P

Serv

iços

Com

érci

o

2009-IV 2010-IV

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 999

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

positivos do Carnaval, principalmente nos ramos de hotelaria e restaurantes. Apesar do

Carnaval ter sido realizado em março deste ano, os preparativos começaram em fevereiro.

No acumulado de 12 meses (2.523.029), no entanto, o saldo líquido é um pouco menor do

que o registrado no total de 2010 (2.555.421).

Ao analisar o valor adicionado a preços básicos, vê-se que a Agropecuária perdeu

participação no PIB, passando de 6,1% em 2009 para 5,8% em 2010. Já a Indústria

(Extrativa Mineral + Transformação + Construção + SIUP) respondeu por 26,8% do PIB

em 2010, contra 25,4% em 2009, enquanto o setor de Serviços registrou queda em sua

participação no PIB para 67,4%, contra 68,5% em 2009. Quanto ao desdobramento do

PIB pelos componentes da demanda a preços de mercado (inclusive impostos), o

Consumo das Famílias totalizou R$ 2.226,1 bilhões, o Consumo do Governo R$ 778 bilhões

e a Formação Bruta de Capital Fixo R$ 677,9 bilhões (18,4% do PIB). As Exportações e as

Importações de Bens e Serviços alcançaram R$ 409,9 bilhões e R$ 446,4 bilhões,

respectivamente, enquanto a Variação de Estoques foi positiva em R$ 29,6 bilhões.

Política Monetária

O Copom decidiu em sua reunião de março elevar pela 2ª vez consecutiva a taxa Selic, de

11,25% para 11,75% ao ano. A decisão (por unanimidade) foi motivada pela degradação do

cenário prospectivo para a inflação desde a reunião anterior, realizada em janeiro. Segundo

nota da reunião, a demanda doméstica ainda se apresenta robusta, em grande parte devido

aos efeitos de fatores de estímulo, como o crescimento da renda e a expansão do crédito. As

projeções de inflação do Copom, que levam em conta a manutenção da taxa de câmbio e a

trajetória de juros, se encontram acima da meta em 2011. O Bacen acredita que, com as

perspectivas de desaceleração da atividade doméstica e a complexidade do ambiente

internacional, a eventual introdução de novas medidas macroprudenciais poderá promover a

reavaliação da estratégia de política monetária. Dessa forma, analistas do mercado financeiro

revisaram as expectativas de alta dos juros , contando agora com apenas mais uma alta de

0,50% na próxima reunião em abril (contra 0,75% anteriormente).

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111000

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

O mercado espera que a elevação da Selic, em conjunto com o corte no orçamento federal e

os efeitos das medidas macroprudenciais sobre o crédito e o consumo nos próximos meses,

arrefeça as pressões inflacionárias e mantenha o IPCA dentro da banda estabelecida pelo

sistema de metas (2,5% a 6,5%). Embora a contenção da inflação seja fundamental para a

estabilidade do ambiente econômico, novas altas da Selic produzem um forte impacto sobre

o nível de atividade, que já sinalizava uma forte tendência de desaceleração. Para a indústria,

o impacto é significativo. Além de reduzir as chances de retomada da atividade, que já vinha

definhando desde o 2º trimestre de 2010, diminui a competitividade da indústria nacional,

seja pelo elevado custo de carregamento financeiro que tem forte impacto sobre o custo do

produto final, seja pela atração de investimentos especulativos, que valoriza o câmbio e

incentiva as importações.

A inflação medida pelo IPCA em fevereiro apresentou variação de 0,80% (ante 0,83% em

janeiro). A alta do IPCA no mês foi produzida pelo grupo Educação, cujos preços cresceram

5,81% no mês, refletindo os reajustes típicos de início de ano, a exemplo das mensalidades

dos cursos de ensino formal. O grupo Despesas Pessoais também apresentou variação

significativa em fevereiro (+1,43%), em função sobretudo do aumento dos preços dos

cigarros (+3,64%), jogos de azar (+9,72%) e empregados domésticos (+0,91%). No

acumulado do 1º bimestre deste ano, o IPCA aumentou 1,64%, acima do registrado em igual

período de 2010 (+1,54%). Em 12 meses o IPCA alcançou 6,01%, situando-se acima do

centro da meta de inflação.

Política Fiscal

O setor público registrou superávit primário em janeiro de 2011 de R$ 17,7 bilhões,

comparado à R$ 16,1 bilhões em igual mês de 2010 (ver tabela 1). O pagamento de juros

computou R$ 19,3 bilhões, contra R$ 14,1 bilhões em janeiro de 2010. O resultado nominal

apresentou déficit de R$ 1,5 bilhão (0,5% do PIB), gerando um aumento de R$ 54,6 bilhões

na dívida mobiliária, parcialmente compensada pelas reduções de R$ 23 bilhões na dívida

bancária líquida, R$ 18,3 bilhões no financiamento externo líquido e de R$ 11,9 bilhões nas

outras fontes de financiamento interno (que incluem a base monetária). A dívida líquida do

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111111

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

setor público alcançou R$ 1,476 trilhão, equivalentes a 40,1% do PIB, com redução de 0,4%

em relação ao mês anterior. Já a dívida bruta, variável utilizada nas comparações

internacionais, alcançou R$ 2,059 trilhões em janeiro de 2011, (55,9% do PIB), 0,8% acima

do valor de dezembro de 2010.

O resultado do superávit primário de janeiro de 2011 foi sustentado pelas contas do

governo central (R$ 13,8 bilhões) e dos governos regionais (R$ 4,5 bilhões). As empresas

estatais contribuíram negativamente com R$ 560 milhões (ver tabela 2). Cumpre registrar

a redução do déficit da Previdência, que passou de R$ 3,7 bilhões em janeiro de 2010

para R$ 3 bilhões em igual mês de 2011 (-18,9%).

jan (%) jul (%) ago (%) set (%) out (%) nov (%) dez (%) jan (%)

Primário 16,08 5,8 1,53 0,5 5,19 1,7 28,16 9,0 9,74 3,1 4,17 1,3 10,85 3,3 17,75 5,7

Juros nominais -14,13 -5,1 -16,95 -5,5 -15,89 -5,1 -16,16 -5,2 -16,11 -5,1 -18,53 -5,7 -19,54 -6,0 -19,28 -6,2

Nominal 1,96 0,7 -15,41 -5,0 -10,70 -3,4 12,00 3,8 -6,37 -2,0 -14,36 -4,4 -8,68 -2,7 -1,53 -0,5

Fonte: Banco Central; elaboração FIEB/SDI

2011

(Fluxos mensais, em R$ bilhões e em % do PIB*)

Tabela 1 - Necessidade de financiamento do setor público consolidado (NFSP)

Discriminação2010

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111222

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

R$ bi % R$ bi % R$ bi %

2010 13,54* 4,89 -11,76 -4,25 1,78 0,64

2011 13,81** 4,44 -14,83 -4,76 -1,02 -0,33

2010 2,69 0,97 -2,01 -0,73 0,68 0,25

2011 4,50 1,45 -4,02 -1,29 0,48 0,15

2010 -0,15 -0,05 -0,36 -0,13 -0,51 -0,18

2011 -0,56 -0,18 -0,43 -0,14 -0,99 -0,32

2010 16,08 5,81 -14,13 -5,10 1,96 0,71

2011 17,75 5,70 -19,28 -6,19 -1,53 -0,49Fonte: Banco Central; elaboração FIEB/SDI(*) Governo Federal (R$ 17,2 bilhões) + Banco Central (-R$ 8 milhões) + INSS (-R$ 3,7 bilhões).(**) Governo Federal (R$ 16,9 bilhões) + Banco Central (-R$ 0,125 bilhão) + INSS (-R$ 3 bilhões).

b. Governos regionais

c. Empresas estatais

Total (a + b + c)

(Valores acumulados, em R$ bilhões e em % do PIB)

Tabela 2 - Necessidade de financiamento do setor público (NFSP)

Janeiro

a. Governo central

Contas públicasPrimário Juros Nominal

O resultado do acumulado em 12 meses do superávit primário até janeiro de 2011

manteve-se estável em 2,8% do PIB em comparação com o registrado em dezembro

de 2010, mas abaixo da meta fixada para este ano ( 3,1%). Já o déficit nominal em 12

meses contabiliza 2,6% do PIB, praticamente igual ao registrado em dezembro de

2010 (ver tabela 3).

No final de fevereiro, o Governo anunciou corte de R$ 53,6 bilhões no Orçamento de

2011, cerca de 6% das despesas primárias estimadas no Projeto de Lei Orçamentária

2011. Os cortes foram direcionados à reversão dos estímulos econômicos de

2009/2010 e à redução dos gastos de custeio, além do aumento da eficiência dos

jan (%) jul (%) ago (%) set (%) out (%) nov (%) dez (%) jan %

Primário 73,64 2,3 69,85 2,0 69,56 2,0 103,13 2,9 99,11 2,8 91,00 2,5 101,70 2,8 103,36 2,8

Juros nominais -170,09 -5,3 -183,92 -5,3 -186,47 -5,3 -185,82 -5,2 -186,95 -5,2 -190,21 -5,2 -195,37 -5,4 -200,52 -5,4

Nominal -96,45 -3,0 -114,07 -3,3 -116,91 -3,3 -82,68 -2,3 -87,85 -2,4 -99,21 -2,7 -93,67 -2,6 -97,16 -2,6

Fonte: Banco Central; elaboração FIEB/SDI

2011Discriminação

2010

Tabela 3 - Necessidade de financiamento do setor público consolidado (NFSP)

(Fluxos de 12 meses, em R$ bilhões e em % do PIB)

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111333

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

gastos da máquina pública. As áreas que sofreram o maior impacto foram: (i) Política

de subsídios, R$ 8,92 bilhões; (ii) Ministério das Cidades, R$ 8,58 bilhões; (iii)

Ministério da Defesa, R$ 4,38 bilhões; (iii) Pessoal e Encargos, R$ 3,5 bilhões e (iv)

Educação, R$ 3,10 bilhões. O Governo anunciou a preservação dos investimentos e dos

programas sociais, mas o programa Minha Casa minha Vida, do Ministério das Cidades,

foi reduzido em R$ 5,1 bilhões, medida justificada pelo fato de a nova fase do

programa ainda não ter sido aprovada pelo Congresso Nacional. Do total cortado,

R$ 18 milhões foram de emendas dos parlamentares, que não tinham aval do Governo.

A redução dos gastos públicos foi uma medida necessária para equilibrar as contas

públicas, após dois anos de descumprimento das metas de superávit primário. A

adoção de uma política fiscal ativa em 2009 atuou de forma anticíclica, fazendo com

que o País pudesse enfrentar melhor a crise financeira internacional. Em 2010, no

entanto, por se tratar de um ano eleitoral, o Governo manteve os estímulos à

economia e ampliou as despesas correntes, fazendo com que novamente se incorresse

em um superávit primário muito abaixo da meta. Em adição, o Governo utilizou

“malabarismos” na contabilidade pública para engordar o superávit primário, que

enfraqueceram a credibilidade da Fazenda e do Banco Central e turbinaram as

expectativas de inflação e da taxa Selic. Dentre as manobras contábeis adotadas,

destacam-se: (i) a contabilização de recursos da capitalização da Petrobras (cerca de

R$ 31,9 bilhões dos R$ 101,7 bilhões de superávit primário) e (ii) a utilização de

receitas extraordinárias de depósitos judiciais da Caixa Econômica Federal, no valor

total de R$ 4 bilhões. Segundo o Banco Itaú (Valor, 1/2/2011), o superávit primário,

excluindo as manobras, teria sido de 1,6% do PIB, bem abaixo dos 2,8% divulgados.

Contas Externas

O saldo negativo em conta corrente de -US$ 5,4 bilhões (contra um déficit de US$ 3,8

bilhões em igual mês do ano anterior) pode ser explicado pelo déficit na balança de

serviços e rendas, que passou de -US$ 3,9 bilhões em janeiro de 2010 para -US$ 6 bilhões

em igual mês deste ano, em virtude das maiores despesas com lucros e dividendos,

viagens internacionais, serviços governamentais, aluguel de equipamentos, transportes,

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111444

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

dentre outros. Esse déficit mais do que compensou os resultados positivos da balança

comercial (US$ 424 milhões) e das transferências unilaterais (US$ 188 milhões).

A entrada de investimentos estrangeiros diretos no País alcançou US$ 3 bilhões (contra

US$ 600 milhões em janeiro de 2010), destinados principalmente para as seguintes

atividades: obras de infraestrutura; comércio, exceto veículos; atividades imobiliárias;

extração de petróleo e gás natural; metalurgia; serviços financeiros e atividades auxiliares;

veículos automotores, reboques e carrocerias; extração de minerais metálicos; máquinas,

aparelhos e materiais elétricos; e serviços de arquitetura e engenharia. A edição de

18/3/2011 do Relatório de Mercado do BC apresenta as seguintes projeções para 2011:

saldo de US$ 15 bilhões na balança comercial, déficit de US$ 64 bilhões na conta corrente

e fluxo de US$ 42,5 bilhões em investimentos estrangeiros diretos.

No 1º bimestre de 2011, a taxa de câmbio R$/US$ comercial (compra) oscilou entre

1,6502 e 1,6904, com o dólar alcançado R$ 1,6604 no final de fevereiro (contra

R$ 1,8102 em igual período do ano anterior). Segundo o Banco Central, no 1º bimestre

deste ano o fluxo de entrada de dólares superou o de saída em US$ 22,9 bilhões,

impulsionado pelas operações financeiras (US$ 22,4 bilhões). Além da forte entrada de

recursos (que praticamente já alcança o total registrado em 2010), a cotação da moeda

americana é afetada pela especulação dos bancos no mercado de câmbio, cuja posição

vendida (que reflete uma aposta na apreciação cambial) passou de US$ 11 bilhões em

janeiro para US$ 12,7 bilhões em fevereiro (em fevereiro de 2010, os bancos detinham

uma posição comprada de US$ 2,1 bilhões). A apreciação do real, alimentada pelo

diferencial das taxas de juros e pela expectativa de crescimento da economia brasileira,

preocupa o setor produtivo nacional, seja por conta da perda de competitividade das

exportações, seja pela concorrência acirrada no mercado interno com o produto similar

importado.

O valor das exportações brasileiras alcançou US$ 16,7 bilhões em fevereiro, contra

importações de US$ 15,5 bilhões, o que gerou o saldo comercial de US$ 1,2 bilhão, contra

um saldo de US$ 423 milhões no mês anterior. Assim, no acumulado do 1º bimestre deste

ano, as exportações alcançaram US$ 31,9 bilhões, aumento de 36% em relação a igual

período do ano anterior, e as importações US$ 30,3 bilhões, alta de 30,2% em relação a

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111555

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

igual período do ano anterior. O superávit comercial no acumulado do ano foi da ordem de

US$ 1,6 bilhão, valor US$ 1,4 bilhão superior ao de igual período do ano passado. No

período acumulado de 12 meses até fevereiro, as exportações alcançaram US$ 210,4

bilhões e as importações US$ 188,7 bilhões. A expectativa da Secex é de que as

exportações brasileiras alcancem US$ 228 bilhões ao final de 2011, registrando aumento

de 13% em relação ao verificado em 2010.

Petróleo: O mercado internacional do petróleo está agitado e com tendência de alta em

2011, principalmente por conta da crise política nos países do Oriente Médio e do norte

da África, com as cotações ultrapassando a faixa de US$ 100/barril. Já na última

semana, os preços sofreram uma leve baixa, dada a divulgação da OPEP de um

possível aumento da produção do cartel para compensar a diminuição das vendas da

Líbia e do aumento maior que o previsto das reservas de petróleo dos Estados Unidos

(alta de 2,5 milhões de barris). Na 2ª semana de março, o petróleo WTI (mercado

spot) alcançou US$ 104/barril contra US$ 85/barril em igual período do mês anterior,

enquanto a cesta OPEP foi cotada a US$ 109/barril (contra US$ 97/barril, em igual

período do mês anterior).

Front Externo: O BEA (Bureau of Economic Analysis) divulgou a segunda estimativa para o

PIB americano no 4º trimestre de 2010:um crescimento de 2,8% contra uma expansão de

2,6% no 3º trimestre, em termos anualizados. No relatório anterior, o crescimento havia sido

estimado em 3,2%. Em 2010, o PIB americano cresceu 2,9% contra uma queda de 2,6% em

2009, refletindo principalmente contribuições positivas de investimentos privados,

exportações, consumo pessoal, investimentos não residenciais e gastos do governo. Mas as

importações, que refletem negativamente sobre o PIB, também cresceram. Em janeiro de

2011, o nível de desemprego alcançou 9%, enquanto o índice de preços ao consumidor (CPI)

registrou alta de 1,6% (em termos anualizados).

Segundo dados divulgados pelo National Bureau of Statistics of China , em dezembro de 2010

a produção industrial da China apresentou expansão de 13,5% em relação a igual mês do

ano anterior e de 15,7% no acumulado dos últimos 12 meses. Já o índice de preços ao

consumidor registrou em janeiro aumento de 4,9%.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111666

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

A segunda estimativa de PIB divulgada pela Eurostat (agência oficial de estatísticas da

Comunidade Européia) indica que o PIB da zona do euro cresceu 1,7% em 2010 ,ante a

queda de 4,7% registrada em 2009, enquanto o PIB da União Européia cresceu 1,8%, contra

um encolhimento de 4,2% no ano anterior. O PIB da zona do euro cresceu 0,3% no 4º

trimestre na comparação com o período imediatamente anterior e 2% em relação a igual

trimestre do ano anterior, enquanto o da União Européia cresceu 0,2% e 2,1% nas mesmas

comparações intertemporais, respectivamente. O índice de preços ao consumidor da zona do

euro registrou variação de 2,4% em fevereiro, enquanto a taxa de desemprego alcançou

9,9% em janeiro de 2011.

A produção industrial do Japão de janeiro de 2011, segundo estatísticas divulgadas pelo METI

(Ministério da Economia, Comercio e Indústria), cresceu 2,4% em relação ao mês

imediatamente anterior e 4,7% em relação a igual mês do ano anterior Em janeiro de 2011, a

taxa de desemprego manteve-se em 4,9%, enquanto o índice de preços ao consumidor subiu

1,6% na comparação de 12 meses.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111777

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

2. Indicadores IBGE

2.1 Pesquisa Industrial Mensal – Produção Física (PIM-PF)

2.1.1 Contexto

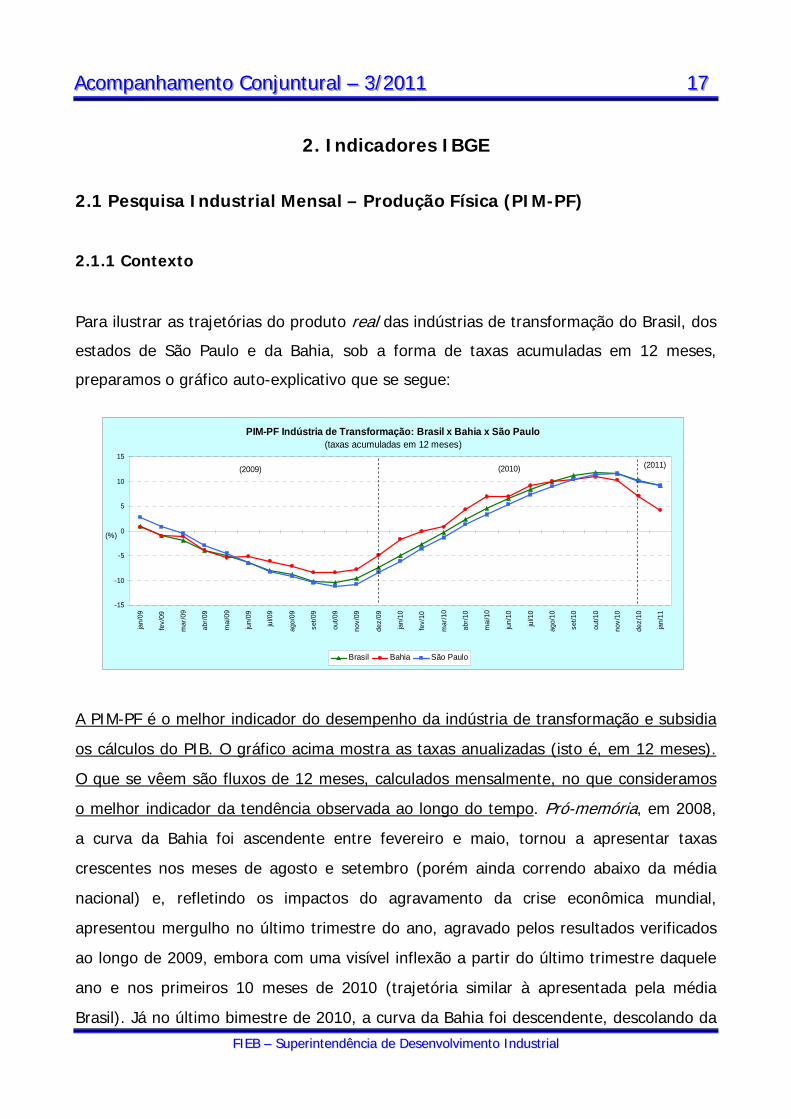

Para ilustrar as trajetórias do produto real das indústrias de transformação do Brasil, dos

estados de São Paulo e da Bahia, sob a forma de taxas acumuladas em 12 meses,

preparamos o gráfico auto-explicativo que se segue:

A PIM-PF é o melhor indicador do desempenho da indústria de transformação e subsidia

os cálculos do PIB. O gráfico acima mostra as taxas anualizadas (isto é, em 12 meses).

O que se vêem são fluxos de 12 meses, calculados mensalmente, no que consideramos

o melhor indicador da tendência observada ao longo do tempo. Pró-memória, em 2008,

a curva da Bahia foi ascendente entre fevereiro e maio, tornou a apresentar taxas

crescentes nos meses de agosto e setembro (porém ainda correndo abaixo da média

nacional) e, refletindo os impactos do agravamento da crise econômica mundial,

apresentou mergulho no último trimestre do ano, agravado pelos resultados verificados

ao longo de 2009, embora com uma visível inflexão a partir do último trimestre daquele

ano e nos primeiros 10 meses de 2010 (trajetória similar à apresentada pela média

Brasil). Já no último bimestre de 2010, a curva da Bahia foi descendente, descolando da

PIM-PF Indústria de Transformação: Brasil x Bahia x São Paulo

(taxas acumuladas em 12 meses)

-15

-10

-5

0

5

10

15

jan/

09

fev/

09

mar

/09

abr/0

9

mai

/09

jun/

09

jul/0

9

ago/

09

set/0

9

out/0

9

nov/

09

dez/

09

jan/

10

fev/

10

mar

/10

abr/1

0

mai

/10

jun/

10

jul/1

0

ago/

10

set/1

0

out/1

0

nov/

10

dez/

10

jan/

11

(%)

Brasil Bahia São Paulo

(2009) (2010) (2011)

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111888

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

trajetória da média Brasil. Vê-se que a Bahia coloca-se agora apenas acima do estado do

Pará, no ranking nacional, segundo o critério da taxa de crescimento acumulado em 12

meses (ver gráfico ilustrativo mais adiante).

Cabe lembrar que há uma grande diferença de composição das matrizes industriais da

Bahia e de São Paulo. Enquanto a estrutura da indústria de transformação paulista é

mais abrangente, complexa e sofisticada, com forte participação de segmentos

produtores de bens finais, a indústria de transformação baiana se caracteriza por seu

perfil mais concentrado em segmentos produtores de bens de consumo intermediário, de

baixo valor agregado, com preços determinados no mercado internacional. A produção

de automóveis na Bahia só acontece praticamente a partir de 2002. Note-se que a

configuração da curva de produção da indústria de transformação brasileira, na prática,

acaba sendo naturalmente muito influenciada pela trajetória do produto real da indústria

de transformação paulista. Com efeito, no período de 2000-2008, o VTI (valor da

transformação industrial) do estado de São Paulo se situou na faixa de 37-45% do VTI

(valor da transformação industrial) do Brasil.

Para maior compreensão das características estruturais da indústria de transformação

brasileira e dos estados detentores da maior participação no valor da transformação

industrial (VTI), recomendamos consultar a publicação da FIEB intitulada “Pesquisa

Industrial Anual (PIA) – 2008 (sinopse) ”, de julho de 2010.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 111999

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Os resultados da PIM-PF de janeiro de 2011, por estados pesquisados, assim se

apresentam:

Produção Física por Estados: Indústria de Transformação

Variação Percentual Estados

Jan11/Jan10 Fev10-Jan11/ Fev09-Jan10

São Paulo 3,6 9,2

Minas Gerais 1,3 10,8

Rio de Janeiro 1,3 10,7

Paraná 18,4 14,8

Rio Grande do Sul -5,5 5,1

Bahia -10,4 4,2

Santa Catarina 2,4 6,0

Amazonas 0,6 14,1

Espírito Santo -4,1 6,6

Pará -0,2 16,5

Goiás 3,5 2,2

Pernambuco -2,2 9,8

Ceará -9,5 6,9

Brasil 2,3 9,2

Fonte: IBGE; elaboração FIEB/SDI

Para ilustrar os resultados da última coluna da tabela acima, que trata do

comportamento específico da produção física da indústria de transformação no período

de 12 meses encerrado em janeiro de 2011 (isto é, de fevereiro de 2010 a janeiro de

2011, comparativamente com os 12 meses imediatamente anteriores), preparamos o

gráfico que se segue:

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222000

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Note-se que a taxa anualizada da produção física da indústria de transformação

brasileira apresentou expansão de 9,2% em janeiro de 2011 (após ter registrado alta de

10,3% em dezembro de 2010). Acima da média nacional, colocaram-se Goiás (16,5%),

Paraná (14,8%), Amazonas (14,1%), Minas Gerais (10,8%), Rio de Janeiro (10,7%) e

Pernambuco (9,8%), nesta ordem. E igual ou abaixo da média nacional, situaram-se São

Paulo (9,2%), Ceará (6,9%), Espírito Santo (6,6%), Santa Catarina (6%), Rio Grande do

Sul (5,1%), Bahia (4,2%) e Pará (2,2%).

2.1.2 Estado da Bahia

No gráfico auto-explicativo que se segue, mostramos as trajetórias da produção física da

indústria de transformação do estado da Bahia, no período de 2009 a 2011. Note-se, em

primeiro lugar, que houve queda de 10,4% na produção física de janeiro de 2011, em

relação a igual mês do ano anterior:

Nota: Exclusive a indústria extrativa mineral (CNAE 10, 11, 13 e 14)

Brasil - Produção Física da Indústria de TransformaçãoTaxa de crescimento (%) acumulada em 12 meses

(Fev 1 0 - Jan 11 / Fev 09 - Jan 10)

10,7

16,5

10,8

9,29,2

4,2

14,1

5,16,9

2,2

6,6 6,0

9,8

14,8

0,0

4,0

8,0

12,0

16,0

20,0

GO PR AM MG RJ

PE

BR SP

CE

ES

SC RS BA

PA

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222111

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

O resultado de janeiro deste ano foi determinado pelos resultados negativos de 4 dos 8

segmentos pesquisados: Produtos Químicos/Petroquímicos (-28,4%, menor fabricação de

etileno e polietileno de alta e baixa densidade, em função da paralisação parcial da produção

da Braskem; pró-memória: entre novembro e dezembro, a empresa realizou paradas de

manutenção nas unidades de Olefinas 2, Utilidades, PE2, PE3 e PVC), Veículos Automotores

(-20,9%, devido às férias coletivas concedidas entre o final de dezembro de 2010 e 10 de

janeiro de 2011), Refino de Petróleo (-14,5%, menor fabricação de óleo diesel), e Metalurgia

Básica (-2,4%). Por outro lado, 4 segmentos registraram resultados positivos: Alimentos e

Bebidas (14,4%, aumento na produção de cervejas, chope e farinhas da extração do óleo de

soja), Minerais não-metálicos (12,3%), Borracha e Plástico (9,5%), e Celulose e Papel

(7,2%).

A expectativa é a de que o resultado da produção da indústria de transformação baiana de

fevereiro seja negativamente influenciado pelos impactos da interrupção do fornecimento de

energia que atingiu oito estados do Nordeste entre 3 e 4 de fevereiro. A título ilustrativo, a

despeito de muitas empresas do Polo de Camaçari terem retomado suas operações em 4 de

fevereiro, o fornecimento de matérias-primas (a exemplo de eteno, propeno e butadieno) só

foi restabelecido a partir de 13 de fevereiro.

Nota: Exclusive a indústria extrativa mineral (CNAE 10, 11, 13 e 14)

Nota: Exclusive a indústria extrativa mineral (CNAE 10, 11, 13 e 14); base = 100 (média 2002)

Bahia - Produção Física da Indústria de Transformação (2009 - 2011)

90

100

110

120

130

140

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2009 2010 2011

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222222

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Cabe lembrar que a indústria de transformação aqui é fortemente concentrada em poucos

segmentos produtores de importantes bens tradable do comércio mundial, responsáveis

por mais de 80% do Valor da Transformação Industrial. Assim sendo, o resultado global

tende a refletir (i) o fato de alguns investimentos emblemáticos da matriz industrial baiana

terem saturado o uso de sua capacidade produtiva (até antes das datas previstas nos

cronogramas originais, a exemplo dos casos da Ford, Veracel e de diversos projetos dos

segmentos químico/petroquímico e da metalurgia básica) e (ii) o caráter errático da

inserção internacional da indústria baiana (que coloca seus excedentes no mercado spot

apenas após atender prioritariamente o consumo doméstico, salvo nos casos específicos

de negócios com viés exportador, a exemplo da celulose).

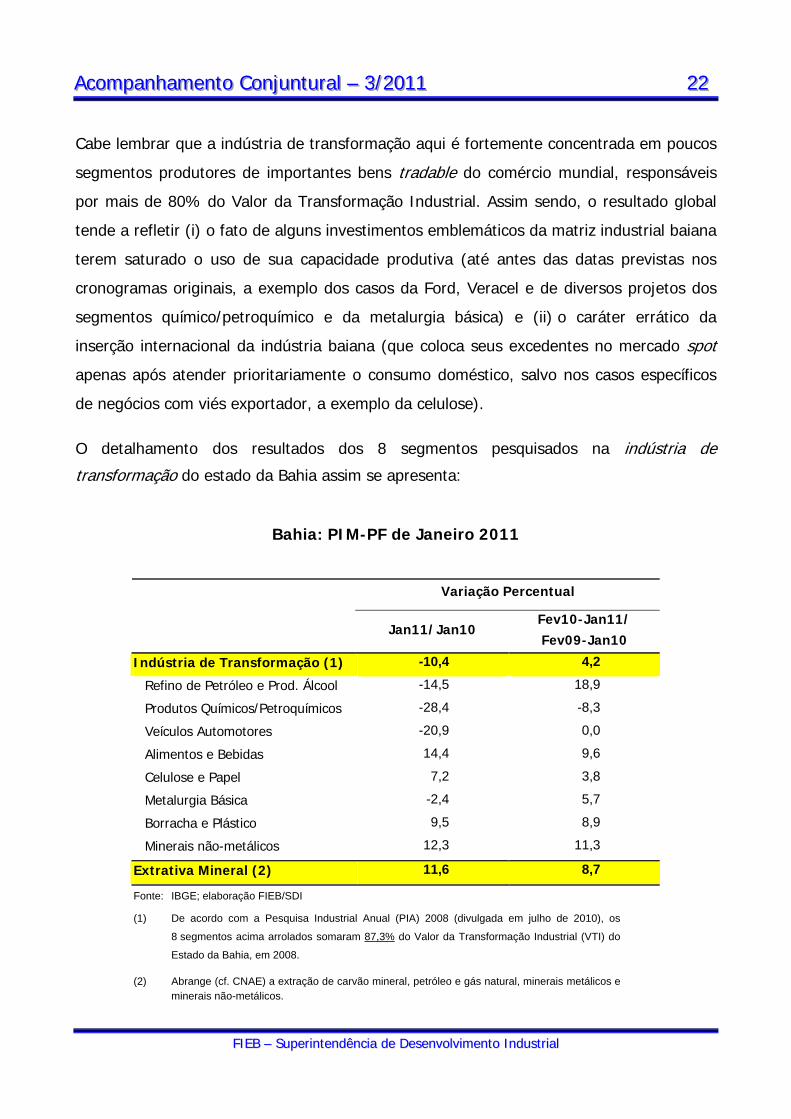

O detalhamento dos resultados dos 8 segmentos pesquisados na indústria de

transformação do estado da Bahia assim se apresenta:

Bahia: PIM-PF de Janeiro 2011

Variação Percentual

Jan11/Jan10 Fev10-Jan11/ Fev09-Jan10

Indústria de Transformação (1) -10,4 4,2

Refino de Petróleo e Prod. Álcool -14,5 18,9

Produtos Químicos/Petroquímicos -28,4 -8,3

Veículos Automotores -20,9 0,0

Alimentos e Bebidas 14,4 9,6

Celulose e Papel 7,2 3,8

Metalurgia Básica -2,4 5,7

Borracha e Plástico 9,5 8,9

Minerais não-metálicos 12,3 11,3

Extrativa Mineral (2) 11,6 8,7

Fonte: IBGE; elaboração FIEB/SDI

(1) De acordo com a Pesquisa Industrial Anual (PIA) 2008 (divulgada em julho de 2010), os

8 segmentos acima arrolados somaram 87,3% do Valor da Transformação Industrial (VTI) do

Estado da Bahia, em 2008.

(2) Abrange (cf. CNAE) a extração de carvão mineral, petróleo e gás natural, minerais metálicos e minerais não-metálicos.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222333

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Vê-se que, em janeiro, a taxa anualizada da produção física da indústria de transformação

da Bahia acusou alta de 4,2% (porém bem abaixo da taxa de 7,1% registrada em

dezembro de 2010, confirmando a trajetória descendente iniciada depois de outubro,

quando alcançou o pico de 11%), situando-se no 12º lugar no ranking dos 13 estados que

participam da PIM-PF. Tal resultado positivo pode ser atribuído ao crescimento de 6 dos 8

segmentos pesquisados: Refino de Petróleo (18,9%), Minerais não-metálicos (11,3%),

Alimentos e Bebidas (9,6%), Borracha e Plástico (8,9%), Metalurgia Básica (5,7%), e

Celulose e Papel (3,8%). Por outro lado, o segmento de Veículos Automotores registrou

variação nula (0,0%), enquanto o de Produtos Químicos/Petroquímicos apresentou

resultado negativo (-8,3%).

A seguir, registramos os destaques dos últimos 30 dias nos principais segmentos da

indústria de transformação do estado da Bahia:

Refino de Petróleo e Produção de Álcool (responsável por 35,9% do VTI da Bahia em 2008)

A tabela auto-explicativa a seguir mostra a produção de derivados de petróleo da RLAM em

janeiro 2011, em comparação com igual mês do ano anterior:

RLAM: Produção de Derivados de Petróleo

Em barris equivalentes de petróleo (bep)

Janeiro 10 Janeiro 11 Var. (%)

Óleo Diesel 2.674.548 2.503.856 -6,4 Óleo Combustível 2.600.317 2.009.479 -22,7 Gasolina A 1.329.285 1.196.653 -10,0 Nafta 709.400 639.704 -9,8 GLP 508.728 448.462 -11,8 Querosene de Aviação 165.864 93.489 -43,6 Asfalto 87.578 85.588 -2,3 Parafina 49.923 24.834 -50,3 Solventes 2.939 3.979 35,4 Lubrificantes 38.173 - N/A

Fonte: Agência Nacional do Petróleo (ANP); elaboração FIEB/SDI N/A = Não aplicável

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222444

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Na área de Refino, a ANP divulgou que o consumo nacional de combustíveis cresceu 8,4%

em 2010, alcançando recorde de 117,936 bilhões de litros. Os principais destaques foram

o aumento do consumo de gasolina A (19,5%), diesel (11,2%) e querosene de aviação

(15,3%). A ANP espera que o consumo de 2011 também seja elevado, alta de 7% (acima

da projeção de crescimento do PIB).

A Petrobras anunciou que pretende construir na Bahia um terminal de regaseificação de

GNL, com investimentos estimados em US$ 706 milhões. O novo terminal (TRBA) vai ter

capacidade para regaseificar 14 milhões de m3/dia e as obras deverão ser iniciadas em

março de 2011, com conclusão prevista para agosto de 2013. A área escolhida foi na Baía

de Todos os Santos, próximo à Ilha dos Frades. O novo terminal terá 2 conexões com a

malha de gasodutos, uma na malha Bahia, que fica em Candeias, e a outra no km 910 no

trecho Cacimbas-Catu do Gasene. No TRBA, a transferência do GNL será feita diretamente

entre navios, por meio de um sistema de atracação conhecido por side-by-side, que difere

dos tradicionais por não haver braços criogênicos entre os navios. Atualmente há 2

terminais de regaseificação em operação no Brasil, uma unidade em Pecém (CE), com

capacidade de 7 milhões de m3/dia e outro na Baía de Guanabara, com capacidade de 14

milhões de m3/dia.

Produtos Químicos/Petroquímicos (responsável por 18,7% do VTI da Bahia em 2008)

Há grande expectativa para a concretização do polo acrílico em Camaçari. A Basf anunciou

que estuda construir 3 plantas para a produção em escala mundial de ácido acrílico, acrilato

de butila e polímeros superabsorventes, com investimentos estimados em R$ 1,8 bilhão. De

acordo com comunicado da empresa feito em 10/3, a Basf está explorando oportunidades

para novos investimentos e estudos de viabilidade para avaliar as possibilidades técnicas,

comerciais e econômicas para operar um complexo de escala global no Brasil. Para

assegurar a competitividade dos investimentos, Basf e Braskem assinaram um memorando

de entendimento, definindo as condições do fornecimento de longo prazo de propileno

(matéria-prima utilizada para a produção de ácido acrílico) e serviços básicos (utilidades)

pela Braskem à Basf. Se confirmado o projeto em Camaçari, a construção das unidades

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222555

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

deverá ter início em 2012 e produção a partir de 2014. Outro investimento aguardado é o

do grupo Elekeiroz (grupo controlado pela holding Itaúsa) que assinou com a SICM

protocolo para a implantação de uma nova unidade de produção de ácido acrílico a partir de

2011 (investimentos estimados em US$ 300-400 milhões). A expectativa é a de que a

empresa confirme a implantação da fábrica em Camaçari até o fim de março deste ano.

Já a empresa Duroline Tec (grupo constituído pelas empresas Duroline e Vipal) anunciou

que pretende investir cerca R$ 350 milhões para implantar uma fábrica de fibra de carbono

em Camaçari. No final de fevereiro, a empresa assinou protocolo de intenções com o

Governo do Estado da Bahia, firmando compromisso de produzir 3 mil t/ano de fibra de

carbono, além de 1,2 mil t/ano de tecidos. A previsão é a de que a operação comece no 3º

trimestre de 2013. Finalmente, cumpre registrar que o Conselho Administrativo de Defesa

Econômica (CADE) aprovou, por unanimidade, a compra da Quattor pela Braskem.

Alimentos e Bebidas (responsável por 8,2% do VTI da Bahia em 2008)

A cotação da soja na Bolsa de Chicago registrou queda de 2% no ano e alta de 44,7% no

acumulado do período de 12 meses encerrado em 25/2/2011.

Segundo o Levantamento Sistemático da Produção Agrícola do IBGE, a safra nacional de

grãos do ciclo 2010/2011 deverá atingir 149,4 milhões de toneladas (contra 149,2 milhões

de toneladas da safra anterior), enquanto a área destinada ao cultivo deverá atingir 48

milhões de hectares (1,3% superior a área cultivada na safra anterior).

De acordo com a 2ª Estimativa de Intenção de Plantio da Safra 2010/2011 da Associação

de Agricultores e Irrigantes da Bahia – AIBA, a produção das principais culturas da Região

Oeste do Estado (soja, algodão, milho e café) deverá crescer de 5,75 milhões de

toneladas na safra 2009/2010 para cerca de 6,2 milhões de toneladas na safra 2010/2011.

Já a produção de soja deverá alcançar 3,2 milhões de toneladas em 2010/2011

(praticamente idêntica à produção da safra anterior), ocupando cerca de 1.060 mil

hectares de plantação (contra 1.050 mil hectares na safra anterior).

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222666

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

A cotação do cacau na Bolsa de Nova York cresceu 19,2% no ano e 24,5% no período de

12 meses encerrado em 25/2/2011. As cotações internacionais do cacau seguem o mesmo

movimento de valorização da maioria das commodities com o agravante da crise política

na Costa do Marfim (maior produtor mundial) que deverá ter forte impacto no setor. O

acirramento da disputa no já conturbado e violento ambiente político daquele país fez com

que os preços do cacau iniciassem uma seqüência de altas que se manteve até o fim de

2010. Entre dezembro de 2010 e janeiro de 2011, as cotações subiram cerca de 19%,

impulsionadas pelo pós-eleição de uma das mais acirradas disputas políticas do país.

Segundo o Levantamento Sistemático da Produção Agrícola do IBGE de janeiro, a safra

brasileira de cacau alcançou 233.710 toneladas em 2010 (alta de 3,9% em relação à safra

anterior) e deverá ser reduzida para 224.076 toneladas em 2011, ocupando uma área de

662.693 hectares (aumento de 2,1% em relação ao ano anterior).

Veículos Automotores (responsável por 9,9% do VTI da Bahia em 2008)

A evolução da produção baiana de veículos dos últimos anos se deu da seguinte forma:

Como fato relevante, a Ford anunciou que deverá ampliar os investimentos no Brasil de

R$ 4 bilhões para R$ 4,5 bilhões até 2015. Os investimentos adicionais serão destinados

Produção

veículos US$ mil (fob) veículos

2005 108.400 856.215 246.934

2006 101.550 873.468 242.905

2007 80.272 704.501 231.033

2008 62.202 514.530 207.037

2009 38.268 308.290 207.180

2010 46.312 482.269 212.083

2011* 7.026 75.206 34.517Fonte: Ford Nordeste; elaboração FIEB/SDI*acumulado até fevereiro

AnosExportações

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222777

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

ao complexo da Ford Nordeste, que conta com um dos cinco Centros Globais de

Desenvolvimento de Produtos da Ford no mundo. A planta de Camaçari será responsável

pelo desenvolvimento da nova geração do modelo Ford Ecosport, que será vendido nos

mercados interno e externo. Com os investimentos previstos, a capacidade produtiva do

complexo saltará de 250 mil para 300 mil unidades/ano. Em fevereiro, a Ford Nordeste

registrou nível pleno de produção (próximo a 21 mil veículos/mês), após período de

produção inferior por conta da parada de manutenção realizada entre 18 de dezembro de

2010 e 9 de janeiro de 2011. Quanto ao cenário nacional (dados da ANFAVEA), em

fevereiro de 2011 foram produzidos 310,7 mil veículos, registrando alta de 18,7%, em

relação ao mês anterior. Já no acumulado do 1º bimestre de 2011, as montadoras

registraram a produção de 572,4 mil veículos, equivalentes a um incremento de 15,3%

sobre igual período de 2010. Do total produzido no período, exportaram-se 118,2 mil

unidades (crescimento de 16,4%, na comparação com o igual período do ano anterior), no

valor de US$ 1,54 bilhão – fob. Quanto às vendas internas, no mesmo período de

comparação, o licenciamento de veículos novos (nacionais + importados) registrou

crescimento de 19,5%.

Celulose e Papel (responsável por 5,9% do VTI da Bahia em 2008)

Os preços da celulose no último mês permaneceram estáveis no mercado internacional. Após

o movimento de alta verificado em 2011, a tendência atual é a da acomodação dos preços.

No entanto, as condições de mercado são bastante favoráveis a um novo ciclo de

investimentos no Brasil, segundo avaliação da Associação Brasileira de Celulose e Papel

(Bracelpa). Apesar desse cenário nacional alentador, localmente, a Fibria declarou que a

expansão da Veracel, joint-venture com a sueco-finlandesa Stora-Enso, possui um terço das

florestas necessárias, mas a ampliação só deverá ser concluída em 2015-2016. A ampliação

da fábrica de Mucuri da Suzano (incremento de 400 mil toneladas e investimento de US$ 500

milhões) também foi adiada para 2014. Na 3ª semana de março de 2011, segundo a

consultoria independente finlandesa Foex, os preços da celulose de fibra curta alcançaram

US$ 847/t no mercado europeu (contra US$ 848/t no mês anterior) e US$ 743/t no mercado

asiático (contra US$ 742/t no mês anterior).

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222888

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Metalurgia Básica (responsável por 4,3% do VTI da Bahia em 2008)

O segmento da metalurgia baiana continua afetado pela forte volatilidade do preço do cobre

no mercado internacional, que alcançou US$ 9.609/t na 2ª semana de março (após ter

oscilado entre US$ 9.329,50/t e US$ 10.147,50/t nos primeiros 2 meses de 2011). Os preços

de produtos siderúrgicos também apresentam volatilidade no mercado internacional, a

exemplo do preço da tonelada de billet, que, no mercado à vista (cash buyer), alcançou US$

543 em meados de março (contra US$ 535 no início do ano).

A Paranapanema confirmou que seu plano de investimentos para o período 2011-2013

prevê: (i) investimento de R$ 290 milhões, entre 2011 e 2012, na atualização tecnológica e

na expansão da produção de cobre refinado, cuja capacidade instalada deverá passar das

atuais 230 mil toneladas/ano para 280 mil toneladas/ano; e (ii) investimento de R$ 28

milhões na instalação de uma planta de refino de metais preciosos na unidade de Dias

D’Ávila/BA (previsão de início da operação: 2º semestre de 2012).

Segundo o Instituto Aço Brasil (IABr), a produção nacional de aço bruto alcançou 2,8 milhões

de toneladas em janeiro de 2011 (volume 3,8% superior ao registrado em igual mês do ano

anterior), enquanto a produção de laminados atingiu 2,1 milhões de toneladas (alta de 0,4%

em relação ao verificado em janeiro de 2010). As vendas internas alcançaram 1,7 milhão de

toneladas (aumento de 4,5% em relação ao verificado em igual mês do ano anterior). Já as

vendas externas faturadas alcançaram 750 mil toneladas (24,9% acima do registrado em

janeiro de 2010).

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 222999

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

2.2 Pesquisa Industrial Mensal de Emprego e Salário (PIMES)

Pessoal Ocupado Assalariado (POA)

As tabelas auto-explicativas, a seguir, apresentam o desempenho da variável POA da indústria

de transformação do Brasil e da Bahia em janeiro de 2011:

Brasil – POA na Indústria de Transformação

Variação Percentual Estados

Jan11/Jan10 Fev10-Jan11/ Fev09-Jan10

São Paulo 2,0 3,1 Minas Gerais 3,9 2,5

Rio de Janeiro 3,4 5,9

Paraná 2,2 1,8

Rio Grande do Sul 2,6 4,4

Bahia 3,7 6,6 Santa Catarina 3,1 3,8

Espírito Santo 2,9 5,8

Pernambuco 0,1 5,8

Ceará 1,3 6,2

Brasil 2,6 3,7

Fonte: IBGE; elaboração FIEB/SDI

Nota: Pessoal Ocupado Assalariado (POA) = total de pessoas assalariadas em atividade, horistas e mensalistas, com ou sem vínculo empregatício, com contrato de trabalho indeterminado ou temporário, ligadas ou não ao processo produtivo. Estão excluídos autônomos, terceirizados e o pessoal não-assalariado.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333000

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Bahia – POA na Indústria de Transformação

Variação Percentual Segmentos (CNAE)

Jan11/Jan10 Fev10-Jan11/ Fev09-Jan10

Indústria de Transformação (agregado) 3,7 6,6

Coque, Refino de Petróleo e Produção de Álcool (23) 5,1 5,0

Química/Petroquímica (24) -5,7 -4,3

Alimentos e Bebidas (15) 3,7 5,8

Fabricação de Meios de Transporte (34 e 35) -9,0 -6,9

Papel e Gráfica (21 e 22) 7,5 4,9

Metalurgia Básica (27) 7,4 7,6

Máquinas e Equipamentos (29 e 30) 10,4 15,1

Borracha e Plásticos (25) 11,6 9,3

Couros e Calçados (19) 5,4 14,9

Máquinas e Aparelhos Elétricos e Eletrônicos (31, 32 e 33) 10,2 -3,2

Produtos de Metal (28) 0,3 13,0

Minerais não-metálicos (26) 2,6 1,7

Têxtil (17) 12,0 -2,2

Vestuário (18) 4,8 6,1

Fumo (16) -52,2 -31,5

Madeira (20) -9,2 -3,7

Fabricação de “Outros Produtos” (36 e 37) 6,5 15,4

Fonte: IBGE; elaboração FIEB/SDI

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333111

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

3. Anexo

Compõem o presente Anexo os seguintes documentos:

(i) Brasil e Bahia: Evolução Mensal dos Saldos das Admissões menos Desligamentos de

Trabalhadores regidos pela CLT, no período 2010-fevereiro 2011 (págs. 32-35);

(ii) Indicadores de Economias Avançadas (10/3/2011) (pág. 36);

(iii) Indicadores Econômicos de Países Emergentes (10/3/2011) (pág. 37); e

(iv) Relatório de Mercado do Banco Central/GERIN

Expectativas de Mercado (11/3/2011) (pág. 38).

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333222

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

jan/10 fev/10 mar/10 abr/10 mai/10 jun/10 jul/10 ago/10 set/10 out/10 nov/10 dez/10 Total 2010Total 2010

(MTE)1

TOTAL 181.419 209.425 266.415 305.068 298.041 212.952 181.796 299.415 246.875 204.804 138.247 -407.510 2.136.947 2.555.421

1.EXTRAT MINERAL 1.192 1.463 1.423 1.323 1.959 1.441 1.631 1.704 1.970 1.239 1.253 -255 16.343 17.715

2.IND.TRANSFORMAÇÃO 68.920 63.024 72.440 83.059 62.220 44.485 41.530 70.393 94.205 46.923 -9.193 -152.978 485.028 544.367

MIN. NÃO METÁLICOS 3.758 2.107 2.207 3.358 2.538 3.377 2.653 3.958 3.028 3.035 2.009 -2.836 29.192 34.456METALÚRGICA 11.614 10.104 10.111 8.759 6.879 5.779 5.289 6.894 4.945 6.361 2.664 -5.330 74.069 80.712MECÂNICA 8.622 6.694 5.634 4.864 4.110 1.786 3.701 4.513 6.283 3.958 2.710 -3.375 49.500 53.016MAT. ELÉTRICO COMUM. 4.926 2.925 3.975 2.052 3.033 1.625 2.235 2.262 2.502 3.060 920 -3.798 25.717 27.476MAT. DE TRANSPORTE 5.917 5.096 6.579 6.777 7.285 5.591 4.209 5.606 4.033 2.609 1.954 -2.036 53.620 55.489MADEIRA E MOBILIÁRIO 4.619 2.457 2.702 4.870 2.563 2.373 1.438 4.642 4.099 4.016 2.006 -8.535 27.250 32.212PAP., PAPELÃO, EDIT. 2.265 1.058 1.134 1.520 2.073 1.488 1.479 2.738 2.070 2.590 1.080 -3.361 16.134 17.700BOR., FUMO, COUROS 5.048 7.153 9.695 4.962 3.716 3 -2.497 -2.912 -23 561 -1.336 -5.872 18.498 21.164QUIM.,PROD. FARM., VET. 7.637 5.128 5.872 5.704 5.355 2.696 3.958 5.129 5.385 7.057 1.789 -7.841 47.869 51.134TÊXTIL, VESTUARIO 8.156 6.428 11.485 10.092 9.209 6.107 5.904 8.269 8.166 6.793 -429 -24.956 55.224 63.165CALÇADOS 7.766 10.026 9.254 5.716 1.548 3.206 4.820 7.710 4.148 1.993 -5.089 -23.096 28.002 30.034PROD. ALIMENT., BEBIDAS -1.408 3.848 3.792 24.385 13.911 10.454 8.341 21.584 49.569 4.890 -17.471 -61.942 59.953 77.809

3.SERV. IND. UT. PÚBLICA 2.538 1.830 1.593 1.804 958 1.139 1.313 2.626 987 1.354 1.155 557 17.854 20.034

4.CONSTRUÇÃO CIVIL 54.330 34.735 38.629 38.418 39.082 24.825 38.382 40.138 21.676 11.412 -7.851 -79.598 254.178 334.311

5.TOTAL INDÚSTRIA 126.980 101.052 114.085 124.604 104.219 71.890 82.856 114.861 118.838 60.928 -14.636 -232.274 773.403 916.427

6.COMÉRCIO -6.787 10.682 29.419 40.725 43.465 26.631 28.250 65.083 55.051 81.347 131.336 14.411 519.613 611.900

7.SERVIÇOS 57.889 85.607 106.395 96.583 86.104 57.450 61.606 128.232 94.202 86.207 79.173 -75.198 864.250 1.018.052

8.ADM PÚBLICA -806 8.108 6.150 4.205 2.006 1.614 1.324 2.498 1.721 938 155 -22.286 5.627 10.417

9.AGRIC., SILVICULT. 4.143 3.976 10.366 38.951 62.247 55.367 7.760 -11.259 -22.937 -24.616 -57.781 -92.163 -25.946 -1.375Fonte: MTE - Cadastro Geral de Empregados e Desempregados; Elaboração FIEB/SDI

Brasil - Evolução Mensal dos Saldos das Admissões menos Desligamentos de Trabalhadores regidos pela CLT (2010 - 2011)

(1) Em janeiro de 2011, o Ministério do Trabalho e Emprego (MTE) mudou a metodologia de apuração dos dados da CAGED, alterando os valores do período de janeiro a novembro de 2010. No entanto, não foi disponibilizada anova série, o que resultou na diferença entre o total apresentado nesta planilha e o divulgado MTE. No caso do acumulado do ano, os resultados foram acrescidos de ajustes e a variação relativa toma como referência o estoque domês atual acumulando os ajustes e o mês de dezembro do ano t-1.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333333

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

jan/11 fev/11 Acumulado no ano

Acumulado 12 meses

Acumulado no ano (MTE)1

Acumulado 12 meses (MTE)1

TOTAL 152.091 280.799 432.890 2.178.993 448.742 2.523.029

1.EXTRAT MINERAL 1.571 1.713 3.284 16.972 3.343 18.143

2.IND.TRANSFORMAÇÃO 53.207 60.098 113.305 466.389 115.664 514.245

MIN. NÃO METÁLICOS 2.823 2.789 5.612 28.939 5.980 33.378METALÚRGICA 6.592 6.919 13.511 65.862 13.931 70.905MECÂNICA 8.673 5.407 14.080 48.264 14.157 51.043MAT. ELÉTRICO COMUM. 5.160 2.303 7.463 25.329 7.486 26.623MAT. DE TRANSPORTE 5.230 3.793 9.023 51.630 9.138 52.958MADEIRA E MOBILIÁRIO 2.677 1.471 4.148 24.322 4.206 28.217PAP., PAPELÃO, EDIT. 1.513 658 2.171 14.982 2.217 16.142BOR., FUMO, COUROS 3.928 4.912 8.840 15.137 8.918 17.376QUIM.,PROD. FARM., VET. 4.550 7.087 11.637 46.741 11.812 49.865TÊXTIL, VESTUARIO 6.008 4.944 10.952 51.592 11.363 58.255CALÇADOS 7.036 6.683 13.719 23.929 13.740 25.589PROD. ALIMENT., BEBIDAS -983 13.132 12.149 69.662 12.716 83.894

3.SERV. IND. UT. PÚBLICA 1.572 693 2.265 15.751 2.223 17.596

4.CONSTRUÇÃO CIVIL 33.358 30.701 64.059 229.172 65.607 293.610

5.TOTAL INDÚSTRIA 89.708 93.205 182.913 728.284 186.837 843.594

6.COMÉRCIO -18.130 17.394 -736 514.982 2.928 597.671

7.SERVIÇOS 73.231 134.342 207.573 928.327 214.639 1.051.273

8.ADM PÚBLICA -1.042 15.021 13.979 12.304 13.859 12.464

9.AGRIC., SILVICULT. 8.324 20.837 29.161 -4.904 30.479 18.027Fonte: MTE - Cadastro Geral de Empregados e Desempregados; Elaboração FIEB/SDI

Brasil - Evolução Mensal dos Saldos das Admissões menos Desligamentos de Trabalhadores regidos pela CLT (2010 - 2011)

(1) Em janeiro de 2011, o Ministério do Trabalho e Emprego (MTE) mudou a metodologia de apuração dos dados da CAGED, alterando osvalores do período de janeiro a novembro de 2010. No entanto, não foi disponibilizada a nova série, o que resultou na diferença entre o totalapresentado nesta planilha e o divulgado MTE. No caso do acumulado do ano, os resultados foram acrescidos de ajustes e a variação relativatoma como referência o estoque do mês atual acumulando os ajustes e o mês de dezembro do ano t-1.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333444

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

jan/10 fev/10 mar/10 abr/10 mai/10 jun/10 jul/10 ago/10 set/10 out/10 nov/10 dez/10 Total 2010Total 2010

(MTE)1

TOTAL 14.424 6.088 10.226 10.590 16.301 3.705 8.137 11.207 10.287 7.059 10.681 -17.303 91.402 123.947

1.EXTRAT MINERAL 186 93 59 167 128 52 229 93 456 44 21 -97 1.431 1.386

2.IND.TRANSFORMAÇÃO 2.418 1.505 3.146 2.341 2.663 -343 1.080 2.313 2.060 1.184 390 -4.015 14.742 17.183

MIN. NÃO METÁLICOS 223 225 188 106 172 167 23 19 -13 26 94 57 1.287 1.773METALÚRGICA 191 -111 175 241 66 58 170 228 168 101 237 -437 1.087 1.253MECÂNICA 289 350 632 304 579 -1.392 -137 77 209 233 130 -451 823 1.051MAT. ELÉTRICO COMUM. 64 61 59 68 57 -9 56 31 15 22 97 -24 497 528MAT. DE TRANSPORTE 124 13 43 67 41 18 37 7 9 8 26 -52 341 366MADEIRA E MOBILIÁRIO 58 12 27 -10 -55 -36 -2 164 99 90 71 -28 390 631PAP., PAPELÃO, EDIT. 174 -60 71 53 67 19 76 43 99 96 99 -81 656 794BOR., FUMO, COUROS 326 175 52 59 41 4 56 41 48 -83 67 -45 741 697QUIM.,PROD. FARM., VET. 140 24 275 84 201 98 287 152 185 32 156 -324 1.310 1.401TÊXTIL, VESTUARIO -50 22 200 227 206 305 412 234 217 9 142 -307 1.617 1.980CALÇADOS 993 776 424 322 58 426 136 907 305 342 -49 -925 3.715 3.831PROD. ALIMENT., BEBIDAS -114 18 1.000 820 1.230 -1 -34 410 719 308 -680 -1.398 2.278 2.878

3.SERV. IND. UT. PÚBLICA -37 35 166 -29 -21 -91 118 138 33 76 52 72 512 987

4.CONSTRUÇÃO CIVIL 4.029 2.766 4.348 2.600 2.620 1.184 4.385 3.591 1.591 -351 2.830 -9.108 20.485 28.255

5.TOTAL INDÚSTRIA 6.596 4.399 7.719 5.079 5.390 802 5.812 6.135 4.140 953 3.293 -13.148 37.170 47.811

6.COMÉRCIO 1.578 1.324 -723 518 1.659 775 -856 1.070 2.223 3.756 5.240 1.416 17.980 24.409

7.SERVIÇOS 3.972 1.198 2.033 1.436 3.855 961 3.104 5.657 3.962 3.858 4.189 -2.027 32.198 44.869

8.ADM PÚBLICA -79 77 76 47 9 8 66 88 10 -8 -27 -85 182 472

9.AGRIC., SILVICULT. 2.357 -910 1.121 3.510 5.388 1.159 11 -1.743 -48 -1.500 -2.014 -3.459 3.872 6.386Fonte: MTE - Cadastro Geral de Empregados e Desempregados; Elaboração FIEB/SDI

Bahia - Evolução Mensal dos Saldos das Admissões menos Desligamentos de Trabalhadores regidos pela CLT (2010 - 2011)

(1) Em janeiro de 2011, o Ministério do Trabalho e Emprego (MTE) mudou a metodologia de apuração dos dados da CAGED, alterando os valores do período de janeiro a novembro de 2010. No entanto, não foi disponibilizada anova série, o que resultou na diferença entre o total apresentado nesta planilha e o divulgado MTE. No caso do acumulado do ano, os resultados foram acrescidos de ajustes e a variação relativa toma como referência o estoque domês atual acumulando os ajustes e o mês de dezembro do ano t-1.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333555

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

jan/11 fev/11 Acumulado no ano

Acumulado 12 meses

Acumulado no ano (MTE)1

Acumulado 12 meses (MTE)1

TOTAL 7.438 3.127 10.565 81.455 12.793 108.501

1.EXTRAT MINERAL 124 43 167 1.319 173 1.315

2.IND.TRANSFORMAÇÃO 995 4 999 11.818 1.091 14.013

MIN. NÃO METÁLICOS 236 86 322 1.161 383 1.603METALÚRGICA 198 -351 -153 854 -124 1.006MECÂNICA 74 122 196 380 198 536MAT. ELÉTRICO COMUM. 81 49 130 502 140 541MAT. DE TRANSPORTE -6 -40 -46 158 -40 184MADEIRA E MOBILIÁRIO 102 99 201 521 209 741PAP., PAPELÃO, EDIT. 71 39 110 652 115 817BOR., FUMO, COUROS 219 159 378 618 377 661QUIM.,PROD. FARM., VET. 350 -498 -148 998 -154 1.048TÊXTIL, VESTUARIO -81 41 -40 1.605 -77 1.859CALÇADOS -110 277 167 2.113 167 2.284PROD. ALIMENT., BEBIDAS -139 21 -118 2.256 -103 2.733

3.SERV. IND. UT. PÚBLICA 204 -128 76 590 99 908

4.CONSTRUÇÃO CIVIL 820 -445 375 14.065 689 21.169

5.TOTAL INDÚSTRIA 2.143 -526 1.617 27.792 2.052 37.405

6.COMÉRCIO 671 160 831 15.909 1.081 21.515

7.SERVIÇOS 2.852 2.733 5.585 32.613 6.661 42.471

8.ADM PÚBLICA -29 147 118 302 126 307

9.AGRIC., SILVICULT. 1.801 613 2.414 4.839 2.873 6.803Fonte: MTE - Cadastro Geral de Empregados e Desempregados; Elaboração FIEB/SDI

Bahia - Evolução Mensal dos Saldos das Admissões menos Desligamentos de Trabalhadores regidos pela CLT (2010 - 2011)

(1) Em janeiro de 2011, o Ministério do Trabalho e Emprego (MTE) mudou a metodologia de apuração dos dados da CAGED, alterando osvalores do período de janeiro a novembro de 2010. No entanto, não foi disponibilizada a nova série, o que resultou na diferença entre o totalapresentado nesta planilha e o divulgado MTE. No caso do acumulado do ano, os resultados foram acrescidos de ajustes e a variação relativatoma como referência o estoque do mês atual acumulando os ajustes e o mês de dezembro do ano t-1.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333666

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

CC/PIB, previsão (%)

2011 2012 (3 meses) (10 anos) 2011

Austrália 2,7 Q4 3,1 3,7 -0,3 Q4 5,0 Fev 2,7 Q4 4,95 5,56 20,4 Jan -31,7 Q4 -3,0

Áustria 2,7 Q4 1,8 1,7 2,8 Dez 4,3 Jan 2,2 Dez 1,18 3,73 -5,9 Nov 10,5 Q3 2,6

Bélgica 1,8 Q4 1,7 1,8 6,3 Nov 11,5 Nov 3,4 Fev 1,18 4,36 20,8 Dez 5,4 Set 1,2

Inglaterra 1,7 Q4 1,6 2,0 3,6 Dez 7,9 Dez 4,0 Jan 0,83 3,76 -148,9 Jan -41,5 Q3 -1,7

Canadá 3,2 Q4 2,6 2,8 6,3 Dez 7,8 Jan 2,3 Jan 0,95 3,43 -6,8 Dez -48,5 Q4 -2,5

Noruega 1,6 Q4 1,5 2,1 -6,4 Jan 3,4 Dez 2,0 Jan 2,62 3,82 55,7 Jan 53,4 Q4 12,9

Dinamarca 2,7 Q4 2,1 2,0 5,9 Jan 4,2 Jan 2,7 Jan 1,33 3,52 12,3 Dez 16,6 Dez 3,8

França 1,5 Q4 1,7 1,8 5,2 Jan 9,6 Jan 1,8 Jan 1,18 3,67 -70,4 Jan -54,0 Dez -1,8

Alemanha 4,0 Q4 2,6 2,0 12,4 Jan 7,3 Fev 2,0 Fev 1,18 3,28 204,5 Dez 178,1 Jan 4,9

Itália 1,3 Q4 1,1 1,3 5,4 Dez 8,6 Jan 2,3 Fev 1,18 4,98 -36,5 Dez -71,2 Dez -3,0

Japão 2,2 Q4 1,7 2,0 4,7 Jan 4,9 Jan 0,0 Jan 0,16 1,27 84,6 Jan 190,7 Jan 3,3

Holanda 2,4 Q4 1,8 1,8 4,7 Dez 5,1 Jan 1,9 Fev 1,18 3,46 51,0 Dez 48,6 Q3 5,9

Espanha 0,6 Q4 0,6 1,2 6,0 Jan 20,4 Jan 3,6 Fev 1,18 5,50 -69,3 Dez -63,5 Dez -3,8

Suécia 7,3 Q4 3,9 2,8 15,0 Jan 8,2 Jan 2,5 Fev 2,37 3,41 10,2 Jan 29,1 Q4 6,3

Suíça 3,2 Q4 2,0 2,0 5,8 Q3 3,4 Fev 0,3 Jan 0,18 1,86 18,5 Jan 83,2 Q3 10,9

EUA 2,8 Q4 3,3 3,2 5,2 Jan 8,9 Fev 1,6 Jan 0,22 3,46 -646,5 Dez -460,5 Q3 -3,4

Zona do Euro (15) 2,0 Q4 1,6 1,7 8,0 Dez 9,9 Jan 2,4 Fev 1,18 3,28 0,3 Dez -78,0 Dez -0,3Fonte: The Economist (10/3/2011) IPC = índice de preços ao consumidor CC = conta corrente do balanço de pagamentos* Variação % sobre igual período do ano anterior.** Variação % em 12 meses.

Conta corrente

Indicadores de economias avançadas

PIB, previsões (%)Países PIB* (%)

(Últ. 12 meses, US$ bilhões)

Balança comercialProdução

Industrial* (%)

Taxa de desemprego** (%)

IPC** (%)

Juros % a.a.

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333777

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

2011 2012

China 9,8 Q4 9,0 8,7 13,5 Dez 4,9 Jan 4,19 161,9 Fev 331,1 Q4 2847,3 Dez

Hong Kong 6,2 Q4 4,8 4,3 5,4 Q3 3,6 Jan 0,26 -41,3 Jan 14,8 Q3 268,6 Jan

Índia 8,2 Q4 9,0 8,7 1,6 Dez 9,3 Jan 7,14 -112,5 Fev -53,1 Q3 274,4 Jan

Indonésia 6,9 Q4 6,2 6,4 5,2 Dez 6,8 Fev 10,15 21,9 Jan 6,3 Q4 92,2 Jan

Malásia 4,8 Q4 4,5 5,0 1,0 Jan 2,4 Jan 3,04 33,2 Jan 28,0 Q4 106,5 JanPaquistão 4,1 2010 2,8 3,9 -4,7 Nov 14,2 Jan 13,44 -15,9 Jan -1,4 Q4 15,5 Jan

Filipinas 7,1 Q4 5,4 5,5 29,2 Nov 4,3 Fev 1,69 -3,3 Dez 9,6 Set 57,0 Jan

Cingapura 12,0 Q4 4,1 5,0 10,5 Jan 5,5 Jan 0,44 43,6 Jan 49,5 Q4 227,1 Jan

Coréia do Sul 4,8 Q4 4,6 4,1 13,7 Jan 4,5 Fev 3,25 45,7 Fev 29,0 Jan 296,0 Jan

Taiwan 6,9 Q4 3,9 3,8 17,2 Jan 1,3 Fev 1,18 9,9 Fev 40,6 Q4 387,1 JanTailândia 3,8 Q4 4,3 5,0 3,7 Jan 2,9 Fev 2,65 12,9 Jan 13,8 Jan 169,7 Jan

Argentina 8,6 Q3 6,0 3,8 10,3 Jan 10,6 Jan 12,31 11,4 Jan 5,1 Q3 50,3 Jan

Brasil 5,0 Q4 4,3 4,7 2,5 Jan 6,0 Fev 11,67 21,7 Fev -49,1 Jan 296,3 Jan

Chile 7,0 Q3 6,1 5,1 4,0 Jan 2,7 Fev 4,08 15,3 Fev 2,4 Q3 27,0 Jan

Colômbia 3,6 Q3 4,5 4,7 4,0 Dez 3,2 Fev 3,42 -0,9 Dez -7,8 Q3 28,2 Jan

México 4,6 Q4 3,9 3,6 4,9 Dez 3,6 Fev 4,28 -2,6 Jan -5,7 Q4 123,1 JanPeru 10,0 Nov 6,5 5,9 9,5 Dez 2,2 Fev 3,50 6,6 Dez -2,3 Q4 42,7 Jan

Venezuela 0,6 Q4 0,4 2,1 1,8 Dez 29,8 Fev 14,95 27,1 Q4 14,4 Q4 13,1 Dez

Egito 5,5 Q3 4,1 4,2 4,3 Q3 10,8 Jan 8,27 -25,5 Q3 -4,6 Q3 30,1 Fev

Israel 6,0 Q4 3,8 4,0 3,4 Dez 3,6 Jan 2,85 -8,6 Jan 8,9 Q3 73,7 Fev

Arábia Saudita 0,6 2009 3,9 4,2 na na 5,3 Jan 0,75 147,9 2010 21,0 Q4 460,4 JanÁfrica do Sul 3,8 Q4 3,7 4,8 0,2 Dez 3,7 Jan 5,58 1,5 Jan -11,4 Q3 40,1 Jan

Rep. Tcheca 2,9 Q4 2,0 3,3 12,7 Dez 1,7 Jan 1,21 6,6 Jan -5,0 Q3 40,8 Jan

Hungria 2,0 Q4 2,0 3,5 6,0 Dez 4,0 Jan 6,10 7,2 Jan 1,5 Q3 44,8 Jan

Polônia 4,4 Q4 4,2 3,9 10,2 Jan 3,8 Jan 4,18 -8,4 Dez -15,4 Dez 91,3 Jan

Rússia 5,0 Q4 4,3 4,5 6,7 Jan 9,6 Fev 8,00 154,5 Jan 72,6 Q4 450,8 JanTurquia 5,5 Q3 5,2 5,1 18,9 Jan 4,2 Fev 8,06 -75,0 Jan -48,6 Dez 82,9 JanFonte: The Economist (10/3/2011) IPC = índice de preços ao consumidor* Variação % sobre igual período do ano anterior.** Variação % em 12 meses.

PIB, previsões (%) Produção industrial*

(%)

IPC** (%)

Indicadores econômicos de países emergentesBalança

comercialConta

corrente(Últ. 12 meses, US$ bilhões)

Juros c. prazo % a.a.Países PIB*

(%)Reservas cambiais

(US$ bilhões)

AAAcccooommmpppaaannnhhhaaammmeeennntttooo CCCooonnnjjjuuunnntttuuurrraaalll ––– 333///222000111111 333888

FFIIEEBB –– SSuuppeerriinntteennddêênncciiaa ddee DDeesseennvvoollvviimmeennttoo IInndduussttrriiaall

Relatório de Mercado do Banco Central: Expectativas de Mercado (11/3/2011)

20112012

(%) (%) R$/US$

R$/US$ (%) (%)

% do PIB (%)(%)

US$ bilhões US$ bilhões US$ bilhões

(%)

IPCA

5,82

4,80

4,00

4,50

5,00

5,50

6,00

mar

-10

abr-1

0

mai

-10

jun-

10

jul-1

0

ago-

10

set-1

0

out-1

0

nov-

10

dez-

10

jan-

11

fev-

11

mar

-11

IGP-M

6,93

4,80

1,002,003,004,005,006,007,008,009,00

10,0011,0012,00

mar

-10

abr-1

0

mai

-10

jun-

10

jul-1

0

ago-

10

set-1

0

out-1

0

nov-

10

dez-

10

jan-

11

fev-

11

mar

-11

Taxa de Câmbio (fim de período)

1,70

1,75

1,50

1,60

1,70

1,80

1,90

2,00

mar

-10

abr-1

0

mai

-10

jun-

10

jul-1

0

ago-

10

set-1

0

out-1

0

nov-

10

dez-

10

jan-

11

fev-

11

mar

-11

Taxa de câmbio (média)

1,68

1,75