Languages

Pages

Legal

www.oenb.at [email protected] 0 -

2017/2018ff.:Wirtschafts- und geldpolitische Perspektiven für Europaund Österreich

Peter MooslechnerMitglied des DirektoriumsOesterreichische Nationalbank

OeBB – Infrastruktur AG / OeBB – Holding AGWien, 5. Dezember 2017

www.oenb.at [email protected] 1 -

Inhaltsüberblick● Prolog:

Geldpolitik und Konjunkturerwartungenals zentrale Bestimmungsfaktoren

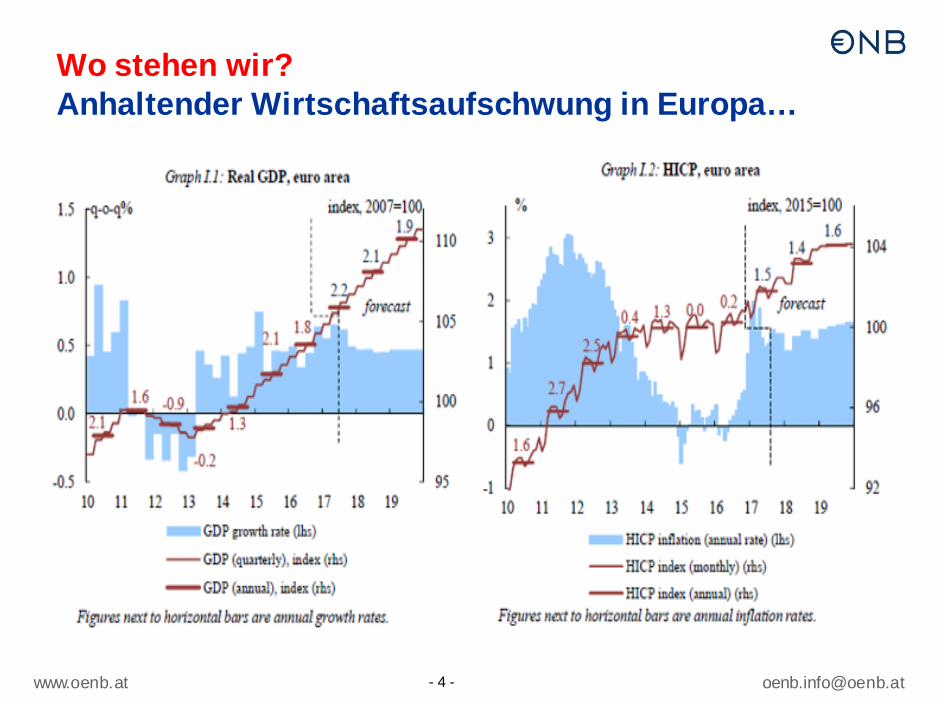

● Wo stehen wir?

● Woher kommen wir?

● Wohin gehen wir?

● plus ein Anhang: Fragen, die uns beschäftigen werden…

www.oenb.at [email protected] 2 -

Prolog:EZB: Es bleibt bei (einer reduzierten) geldpolitischen Lockerung …

www.oenb.at [email protected] 3 -

…in einem „freundlich(er)en“ Konjunkturumfeld

● 9.11. Europäische Kommission:Euroraum-BIP wächst 2017 um 2,2%, in der EU um 2,4%

● 17.11. Oesterreichische Nationalbank:OeNB erhöht BIP-Prognose 2017 um 0,15 Prozentpunkte auf 2,9%

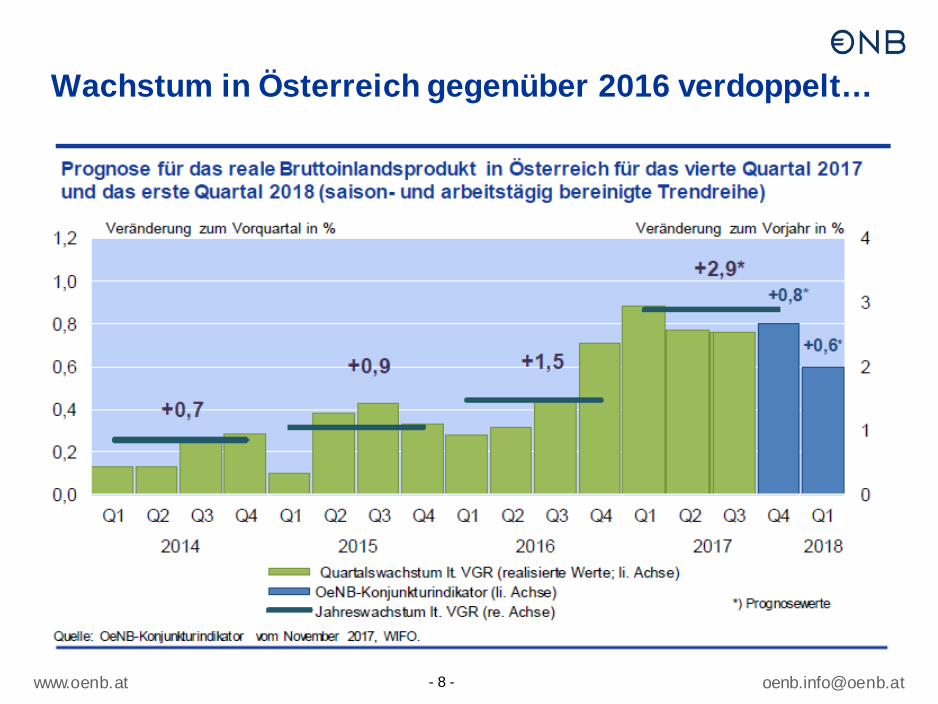

● 28.11. OECD:BIP-Prognose 2017 für den Euroraum 2,4%, für Österreich 3,0%

● 29.11. Unicredit Bank Austria:PMI (Manufacturing) steigt auf All-time-high im November

● 30.11. WIFO:BIP wächst in Q3 um 0,9% gegenüber dem Vorquartal

www.oenb.at [email protected] 7 -

Gesamtwirtschaftliche Projektionen von Experten der EZB, September 2017.

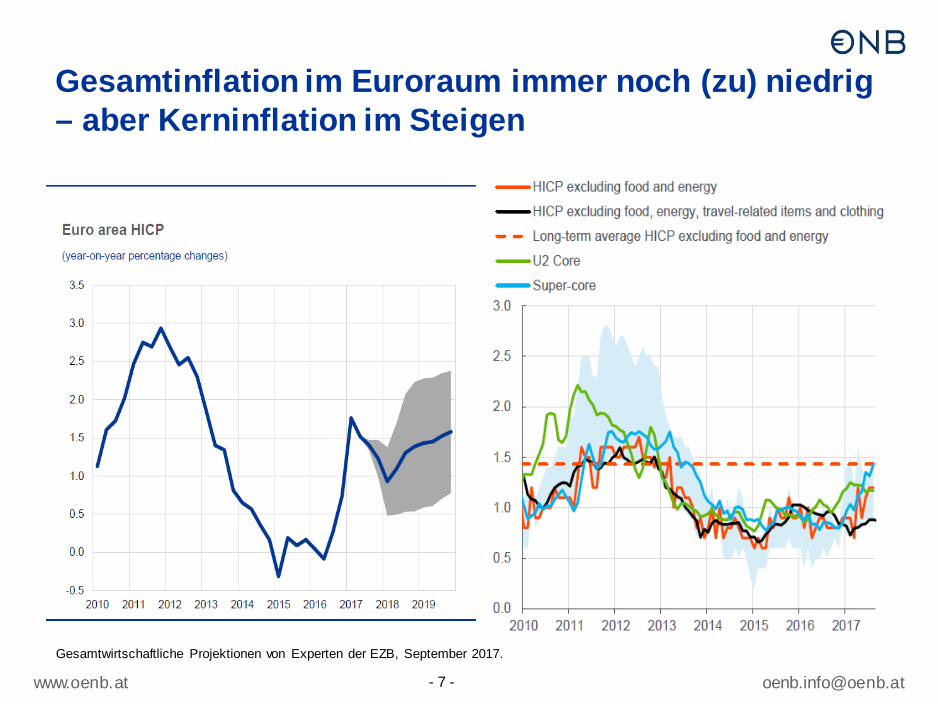

Gesamtinflation im Euroraum immer noch (zu) niedrig – aber Kerninflation im Steigen

www.oenb.at [email protected] 9 -

…und kräftiger Anstieg der Beschäftigung

Unselbstständig BeschäftigteGesamt (HSV)

Ausländer (HSV)

Inländer (HSV)

Industrie (HSV)

Personen (VGR)

Stunden (VGR)

Veränderung zum Vorjahr absolut in tausend

2015Q1 22,300 26,500 -4,300 -2,800 32,100 -9,624 2015Q2 23,000 24,700 -1,700 -4,000 36,700 -12,646 2015Q3 39,900 28,000 11,900 -3,100 47,200 -7,945 2015Q4 40,600 28,300 12,100 -1,600 54,100 2,0902016Q1 50,000 32,700 17,200 600 60,100 18,4102016Q2 52,200 34,600 17,400 1,200 63,200 29,6902016Q3 47,600 36,000 11,500 1,800 61,800 34,1932016Q4 58,200 40,200 18,000 3,900 62,100 36,0482017Q1 59,400 41,600 17,700 12,800 62,900 34,1712017Q2 65,300 45,700 19,400 18,000 65,300 34,0322017Q3 69,800 48,300 21,400 21,200

Industrie: Sachgütersektor (NACE-C)Quelle: HSV: Hauptverband der Sozialversicherungen;VGR - Volkswirtschaftliche Gesamtrechnung Eurostat.

www.oenb.at [email protected] 10 -

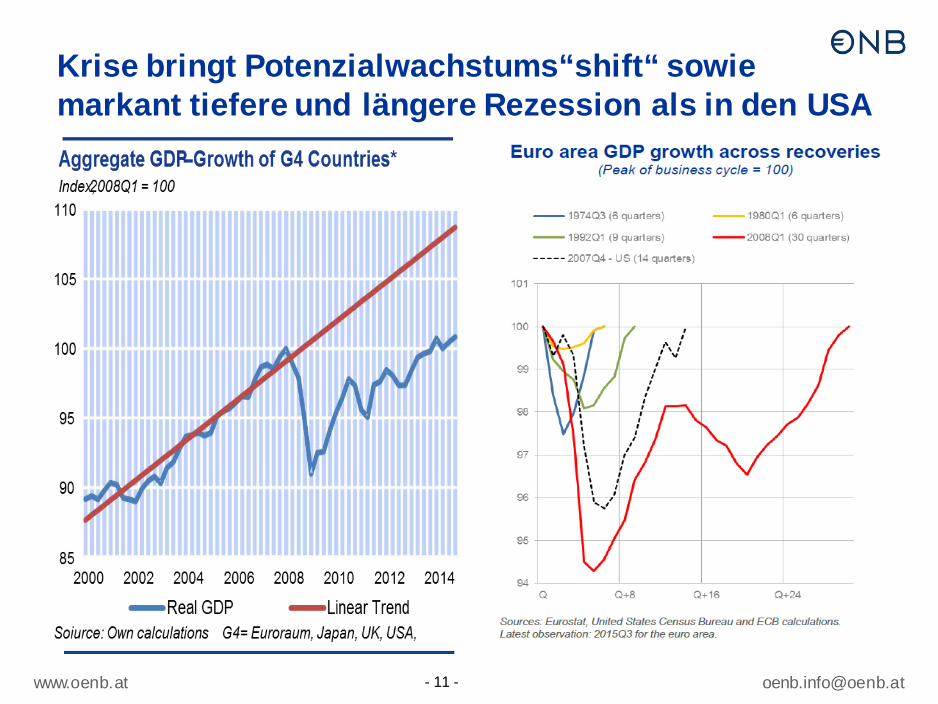

Woher kommen wir?Der Euroraum hatte zwei große Krisen zu überstehen:„Große Rezession“ + Schulden(bzw. Peripherie-)krise

• Der Euroraum büßte in der Großen Rezession (2007–2008) fast 5 % des BIP ein.

• Nach kurzer Erholungsphase noch ein Schock für den Euroraum: eine Staatschuldenkrise.

• Die Staatsschuldenkrise traf einzelne Länder so hart wie die Große Rezession: in Spanien und Italien etwa schrumpfte das BIP 2011–2013 um weitere 4 %.

• Die Geldpolitik reagierte mit expansiven (un)konventionellen Maßnahmen.

90,0

95,0

100,0

105,0

110,0

115,0

120,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Euro area Germany Spain France

Italy Austria USA

Real GDP in selected countries

Index 2008 = 100

Source: European Commission and European Commission Economic Forecast for 2017.

www.oenb.at [email protected] 11 -

Krise bringt Potenzialwachstums“shift“ sowie markant tiefere und längere Rezession als in den USA

www.oenb.at [email protected] 12 -

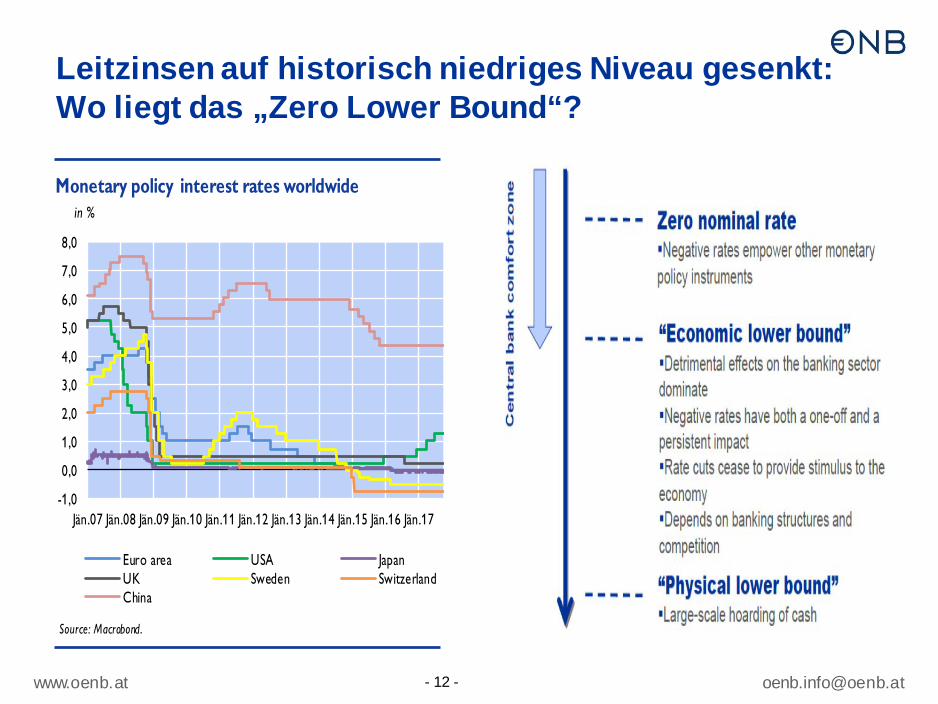

Leitzinsen auf historisch niedriges Niveau gesenkt: Wo liegt das „Zero Lower Bound“?

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Jän.07 Jän.08 Jän.09 Jän.10 Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16 Jän.17

Euro area USA JapanUK Sweden SwitzerlandChina

Monetary policy interest rates worldwidein %

Source: Macrobond.

www.oenb.at [email protected] 13 -

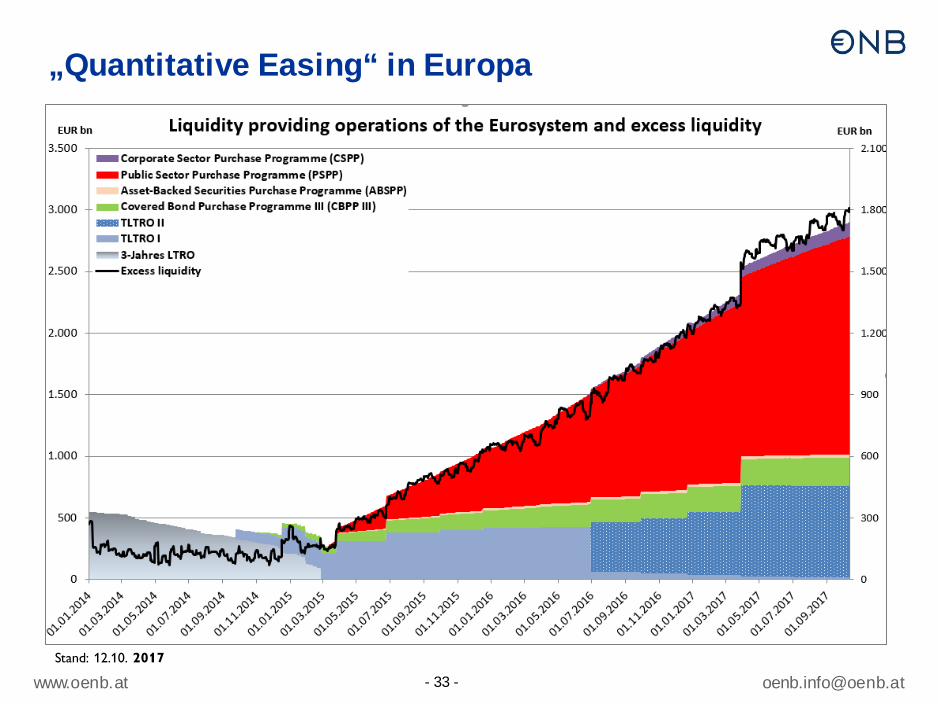

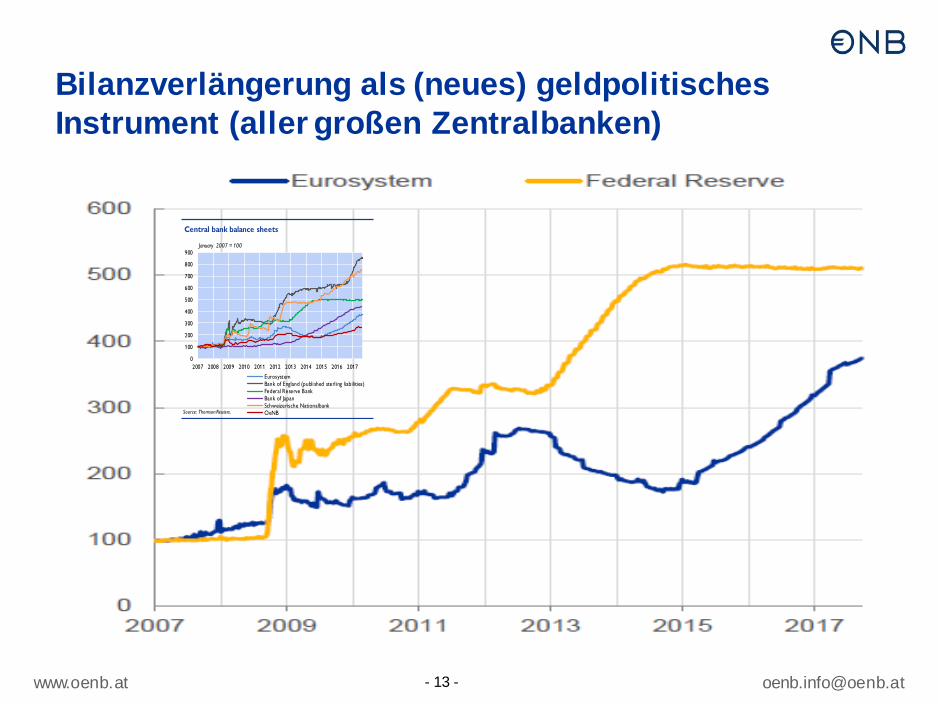

Bilanzverlängerung als (neues) geldpolitisches Instrument (aller großen Zentralbanken)

0

100

200

300

400

500

600

700

800

900

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

EurosystemBank of England (publi shed sterl ing liabilities)Federal Reserve BankBank of JapanSchweizerische NationalbankOeNB

Central bank balance sheets

January 2007 = 100

Source: Thomson Reuters.

www.oenb.at [email protected] 14 -

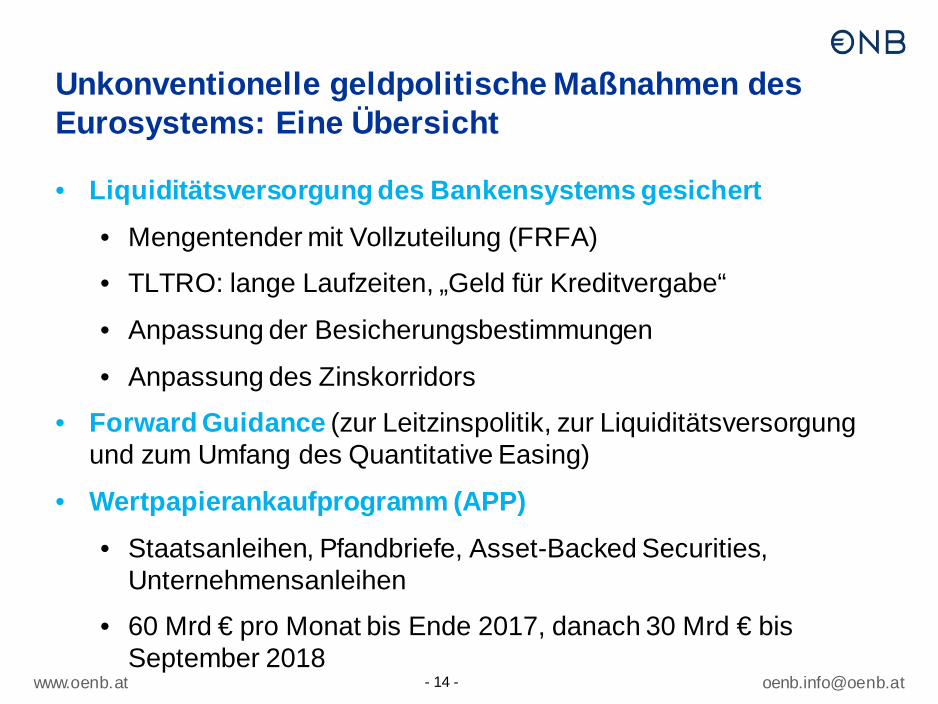

• Liquiditätsversorgung des Bankensystems gesichert• Mengentender mit Vollzuteilung (FRFA)

• TLTRO: lange Laufzeiten, „Geld für Kreditvergabe“

• Anpassung der Besicherungsbestimmungen

• Anpassung des Zinskorridors

• Forward Guidance (zur Leitzinspolitik, zur Liquiditätsversorgung und zum Umfang des Quantitative Easing)

• Wertpapierankaufprogramm (APP) • Staatsanleihen, Pfandbriefe, Asset-Backed Securities,

Unternehmensanleihen

• 60 Mrd € pro Monat bis Ende 2017, danach 30 Mrd € bis September 2018

Unkonventionelle geldpolitische Maßnahmen des Eurosystems: Eine Übersicht

www.oenb.at [email protected] 15 -

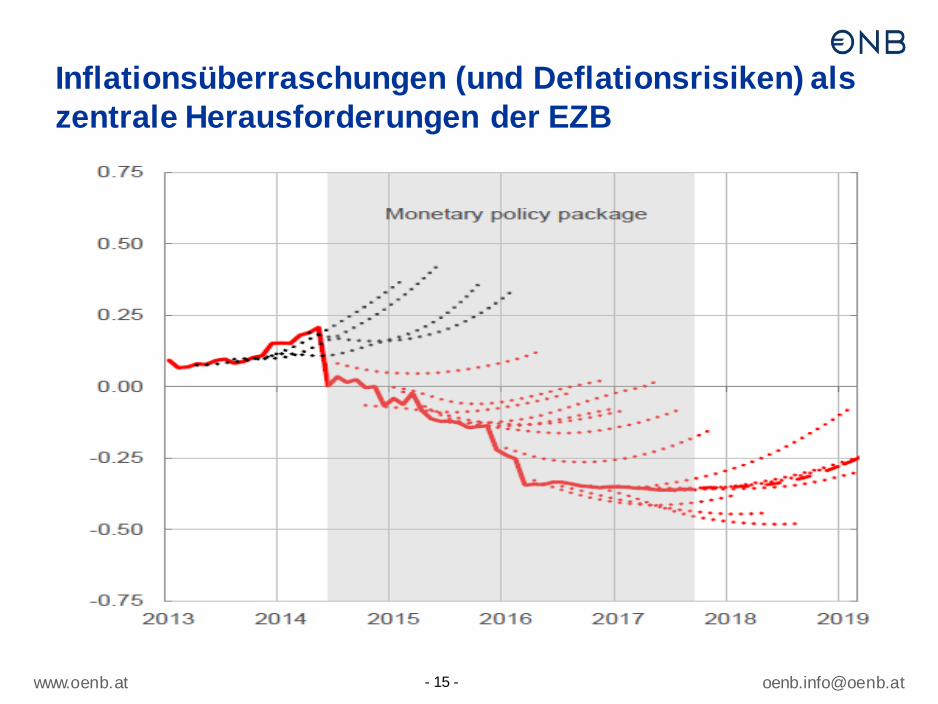

Inflationsüberraschungen (und Deflationsrisiken) als zentrale Herausforderungen der EZB

www.oenb.at [email protected] 16 -

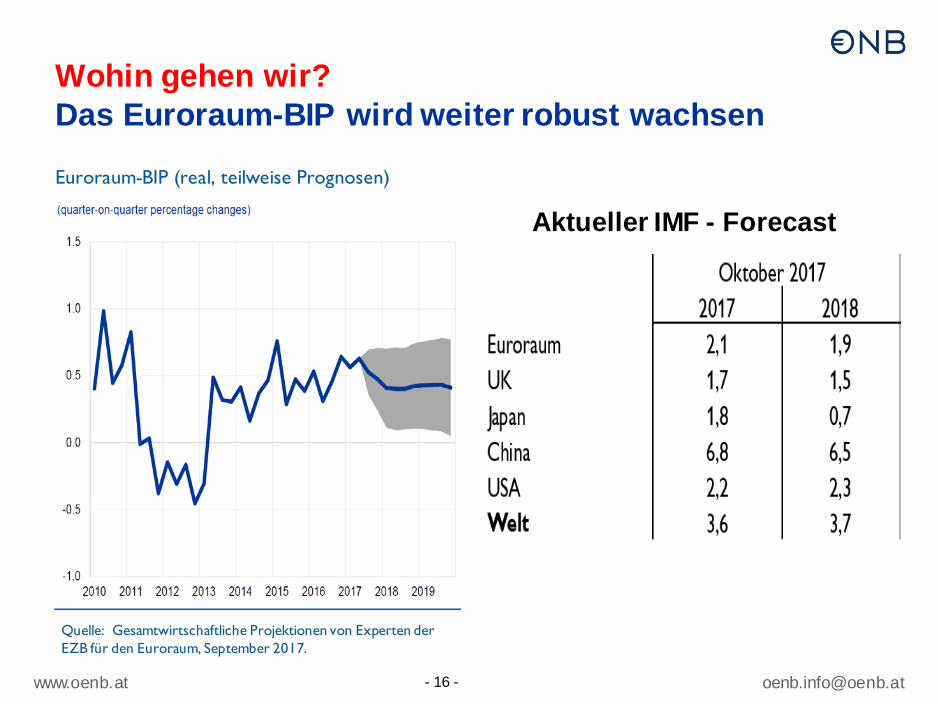

Wohin gehen wir?Das Euroraum-BIP wird weiter robust wachsen

Euroraum-BIP (real, teilweise Prognosen)

Quelle: Gesamtwirtschaftliche Projektionen von Experten der EZB für den Euroraum, September 2017.

Aktueller IMF - Forecast

www.oenb.at [email protected] 17 -

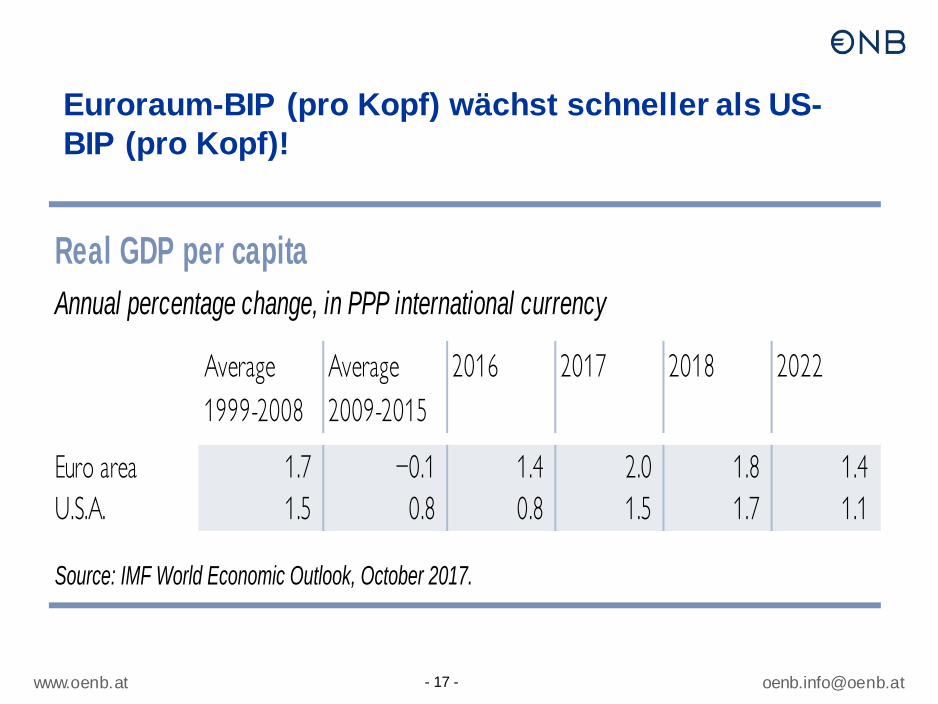

Euroraum-BIP (pro Kopf) wächst schneller als US-BIP (pro Kopf)!

Average 1999-2008

Average 2009-2015

2016 2017 2018 2022

Euro area 1.7 –0.1 1.4 2.0 1.8 1.4 U.S.A. 1.5 0.8 0.8 1.5 1.7 1.1

Real GDP per capitaAnnual percentage change, in PPP international currency

Source: IMF World Economic Outlook, October 2017.

www.oenb.at [email protected] 18 -

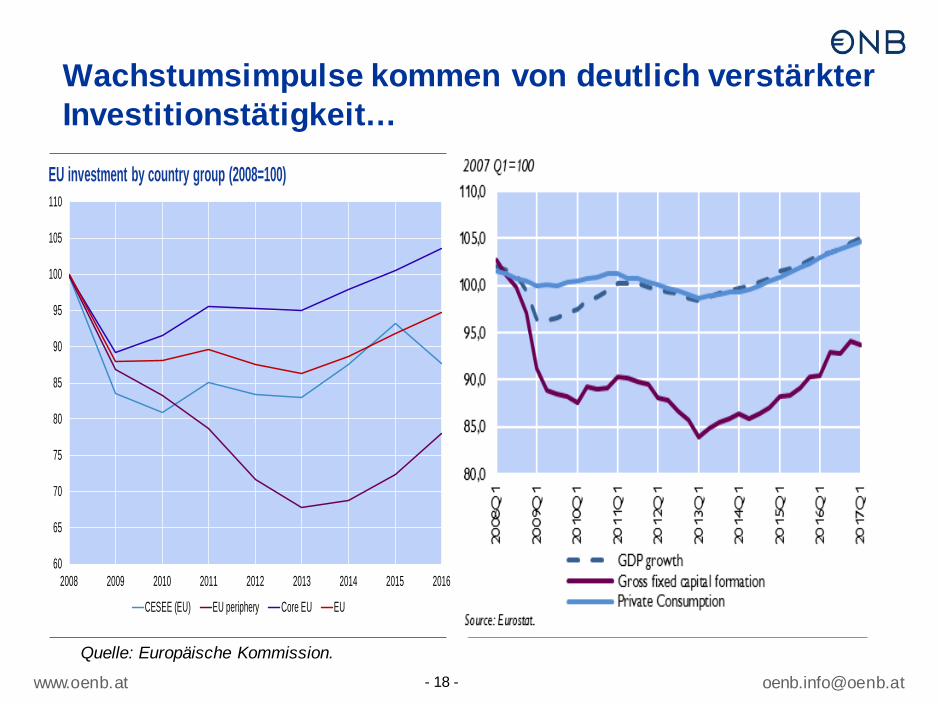

Wachstumsimpulse kommen von deutlich verstärkter Investitionstätigkeit…

Quelle: Europäische Kommission.

60

65

70

75

80

85

90

95

100

105

110

2008 2009 2010 2011 2012 2013 2014 2015 2016

CESEE (EU) EU periphery Core EU EU

EU investment by country group (2008=100)

www.oenb.at [email protected] 20 -

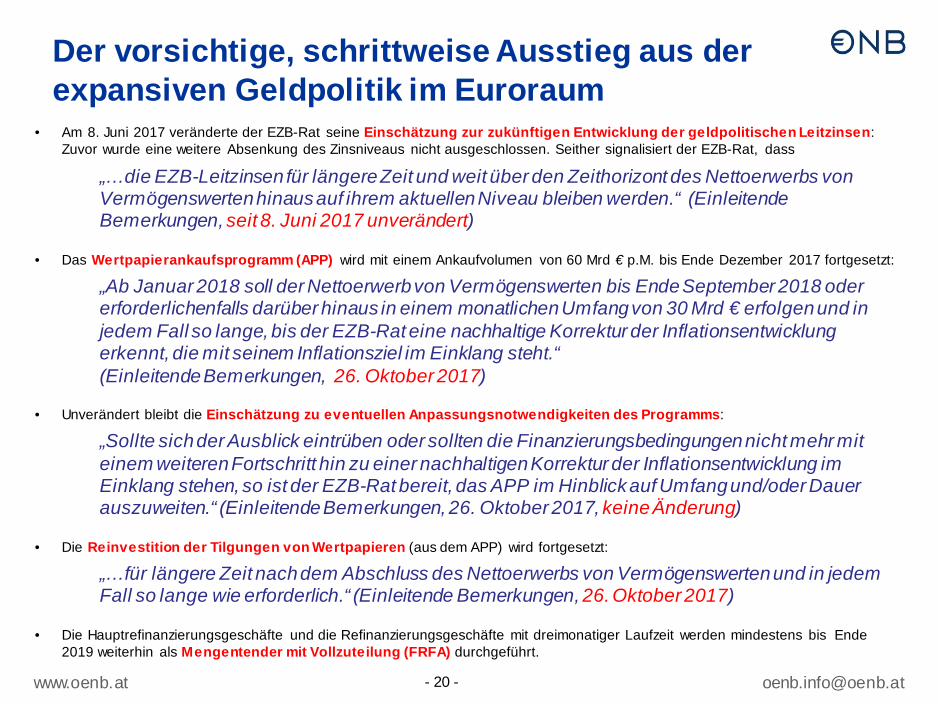

Der vorsichtige, schrittweise Ausstieg aus der expansiven Geldpolitik im Euroraum

• Am 8. Juni 2017 veränderte der EZB-Rat seine Einschätzung zur zukünftigen Entwicklung der geldpolitischen Leitzinsen: Zuvor wurde eine weitere Absenkung des Zinsniveaus nicht ausgeschlossen. Seither signalisiert der EZB-Rat, dass

„…die EZB-Leitzinsen für längere Zeit und weit über den Zeithorizont des Nettoerwerbs von Vermögenswerten hinaus auf ihrem aktuellen Niveau bleiben werden.“ (EinleitendeBemerkungen, seit 8. Juni 2017 unverändert)

• Das Wertpapierankaufsprogramm (APP) wird mit einem Ankaufvolumen von 60 Mrd € p.M. bis Ende Dezember 2017 fortgesetzt:

„Ab Januar 2018 soll der Nettoerwerb von Vermögenswerten bis Ende September 2018 oder erforderlichenfalls darüber hinaus in einem monatlichen Umfang von 30 Mrd € erfolgen und in jedem Fall so lange, bis der EZB-Rat eine nachhaltige Korrektur der Inflationsentwicklung erkennt, die mit seinem Inflationsziel im Einklang steht.“ (EinleitendeBemerkungen, 26. Oktober 2017)

• Unverändert bleibt die Einschätzung zu eventuellen Anpassungsnotwendigkeiten des Programms:

„Sollte sich der Ausblick eintrüben oder sollten die Finanzierungsbedingungen nicht mehr mit einem weiteren Fortschritt hin zu einer nachhaltigen Korrektur der Inflationsentwicklung im Einklang stehen, so ist der EZB-Rat bereit, das APP im Hinblick auf Umfang und/oder Dauer auszuweiten.“ (EinleitendeBemerkungen, 26. Oktober 2017, keineÄnderung)

• Die Reinvestition der Tilgungen von Wertpapieren (aus dem APP) wird fortgesetzt:

„…für längere Zeit nach dem Abschluss des Nettoerwerbs von Vermögenswerten und in jedem Fall so lange wie erforderlich.“ (Einleitende Bemerkungen, 26. Oktober 2017)

• Die Hauptrefinanzierungsgeschäfte und die Refinanzierungsgeschäfte mit dreimonatiger Laufzeit werden mindestens bis Ende 2019 weiterhin als Mengentender mit Vollzuteilung (FRFA) durchgeführt.

www.oenb.at [email protected] 21 -

Geldmarkt erwartet erste EZB-Leitzinsanhebungderzeit im Mai 2019(=Markt-Interpretation für „weit über ... hinaus“ = rund 5–7 Monate)

www.oenb.at [email protected] 22 -

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

1M 3M 6M 1Yr 2Yr 3Yr 4Yr 5Yr 6Yr 7Yr 8Yr 9Y 10Yr

Zinskurven USA & DE

DE (aktuell) USA (aktuell)

DE (letzte GR-Sitzung) USA (letzte GR-Sitzung)

DE (Jahresbeginn) USA (Jahresbeginn)

0,00%

0,25%

0,50%

0,75%

1,00%

1,75%

2,00%

2,25%

2,50%

2,75%

Jän Feb Mär Apr Mai Jun Jul Aug Sep Okt

Rendite Staatsanleihen (10Yr) USA & DE

USA Deutschland (RHS)

Langfristige Zinsen in USA gestiegen – bis zu 9(!) weitere Anhebungen der Fed bis Ende 2019 erwartet

www.oenb.at [email protected] 23 -

2017/2018ff.:Wirtschafts- und geldpolitische Perspektiven für Europaund Österreich

Peter MooslechnerMitglied des DirektoriumsOesterreichische Nationalbank

OeBB – Infrastruktur AG / OeBB – Holding AGWien, 5. Dezember 2017

www.oenb.at [email protected] 24 -

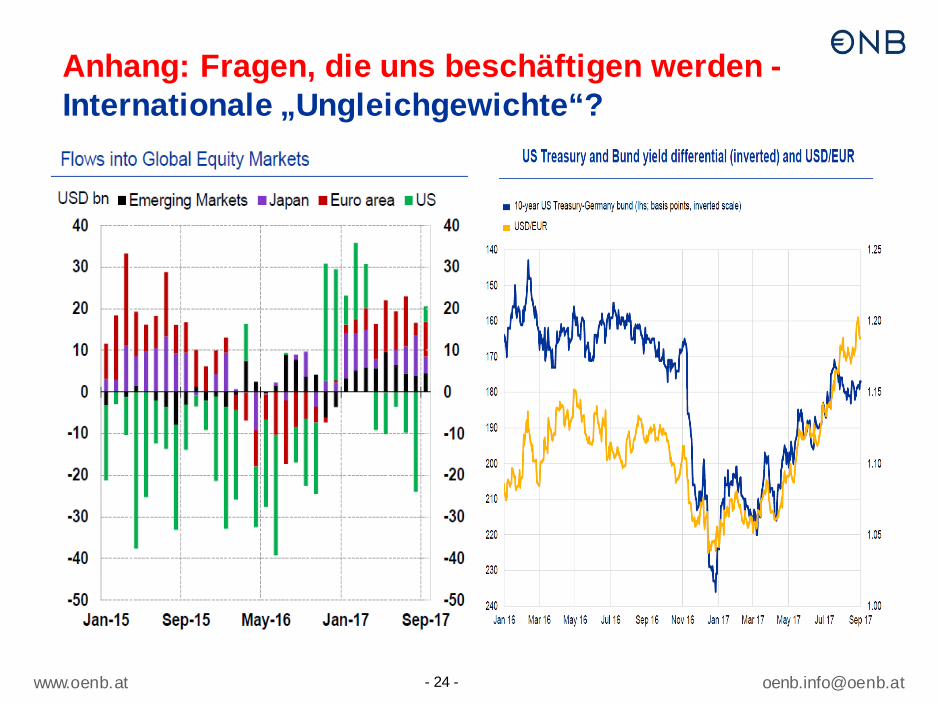

Anhang: Fragen, die uns beschäftigen werden -Internationale „Ungleichgewichte“?

www.oenb.at [email protected] 25 -

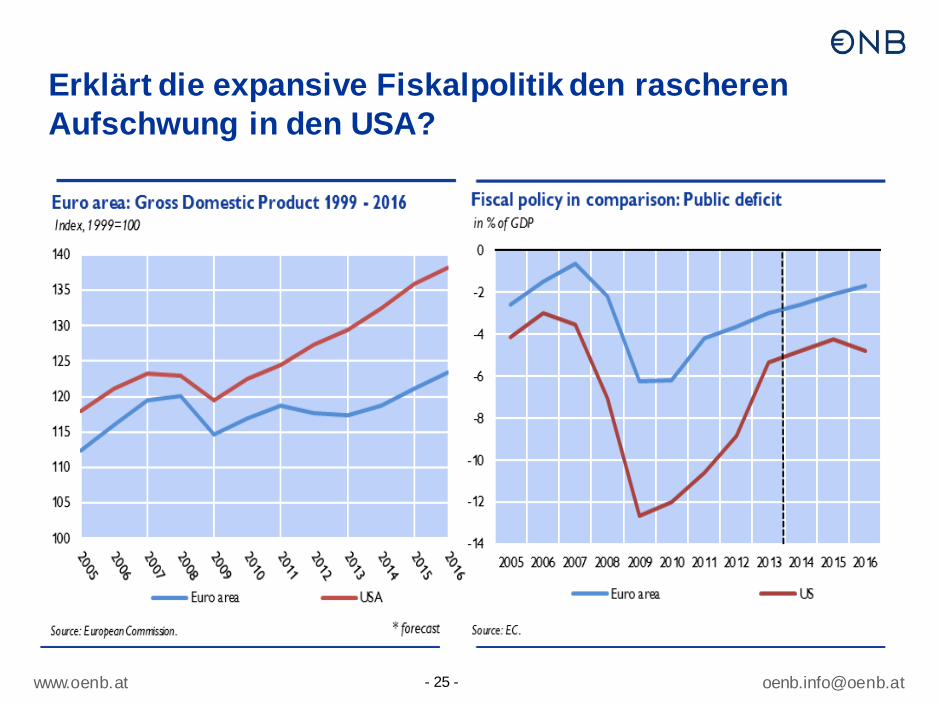

Erklärt die expansive Fiskalpolitik den rascheren Aufschwung in den USA?

www.oenb.at [email protected] 26 -

„Schuldenkrise“: Wieso in Europa - und nicht in den USA, im UK, in Japan?

-1

0

1

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

DE ES FR IT UK US JP

Gov. bond yields (10y) for selected major economies

in %

Source: Thomson Reuters.

0

50

100

150

200

250

300

JP UK US EA19 DE FR IT ES AT EL IE PT

2007 2016

Public debt 2007 vs. 2016in % of GDP

Source: EC.

www.oenb.at [email protected] 27 -

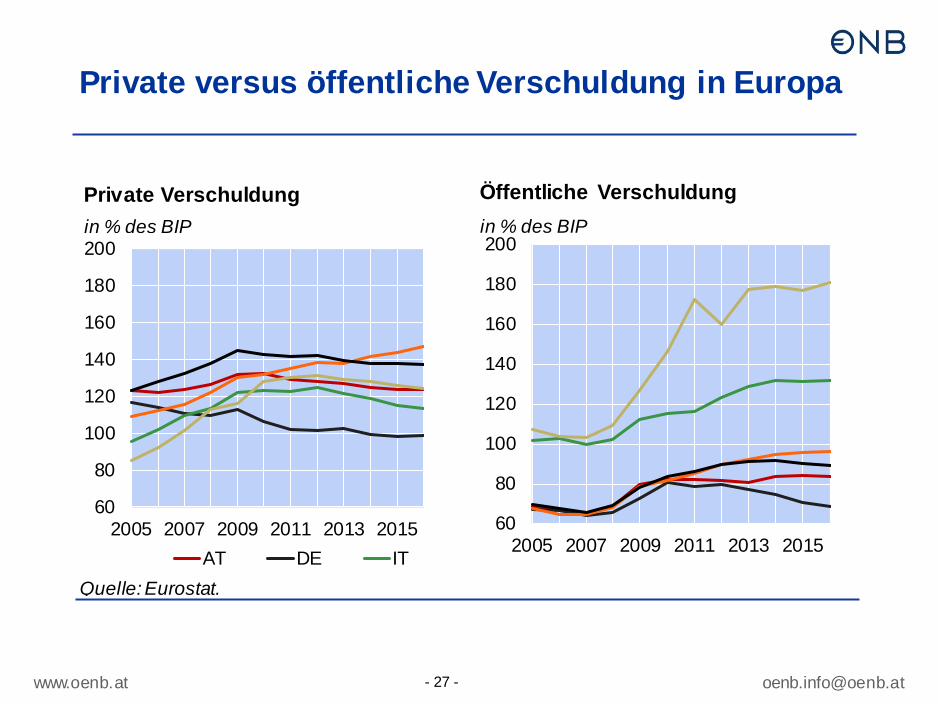

Österreich: Starkes Wachstum auf solidem Fundament

60

80

100

120

140

160

180

200

2005 2007 2009 2011 2013 2015AT DE IT

Private Verschuldungin % des BIP

Quelle: Eurostat.

60

80

100

120

140

160

180

200

2005 2007 2009 2011 2013 2015

Öffentliche Verschuldungin % des BIP

Private versus öffentliche Verschuldung in Europa

www.oenb.at [email protected] 28 -

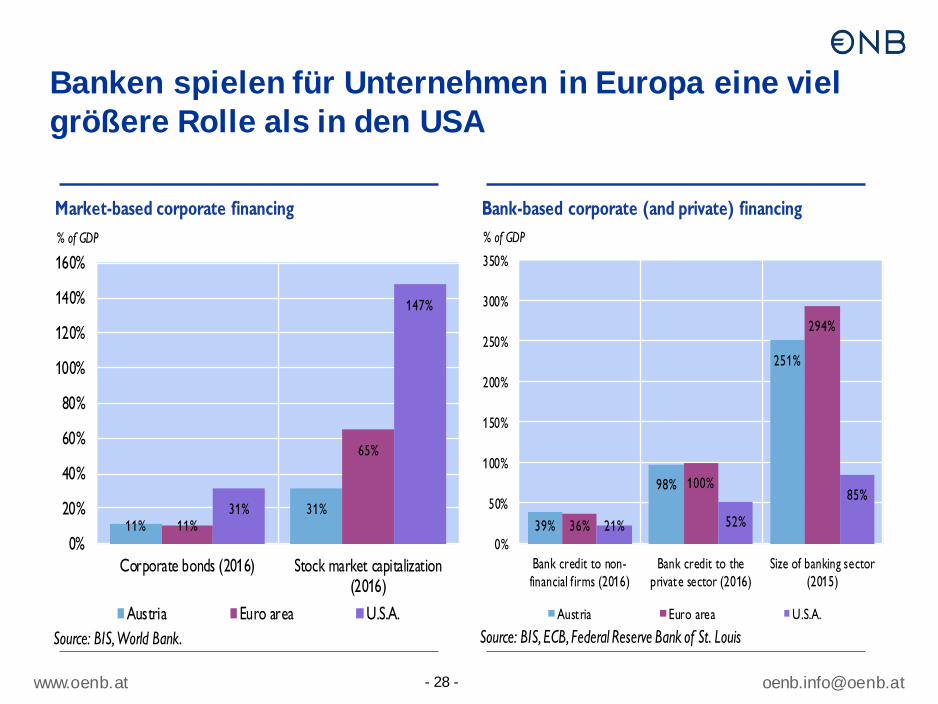

Banken spielen für Unternehmen in Europa eine viel größere Rolle als in den USA

11%31%

11%

65%

31%

147%

0%

20%

40%

60%

80%

100%

120%

140%

160%

Corporate bonds (2016) Stock market capitalization(2016)

Austria Euro area U.S.A.

Market-based corporate financing% of GDP

Source: BIS, World Bank.

39%

98%

251%

36%

100%

294%

21% 52%

85%

0%

50%

100%

150%

200%

250%

300%

350%

Bank credit to non-financial f irms (2016)

Bank credit to theprivate sector (2016)

Size of banking sector(2015)

Austria Euro area U.S.A.

Bank-based corporate (and private) financing% of GDP

Source: BIS, ECB, Federal Reserve Bank of St. Louis

www.oenb.at [email protected] 29 -

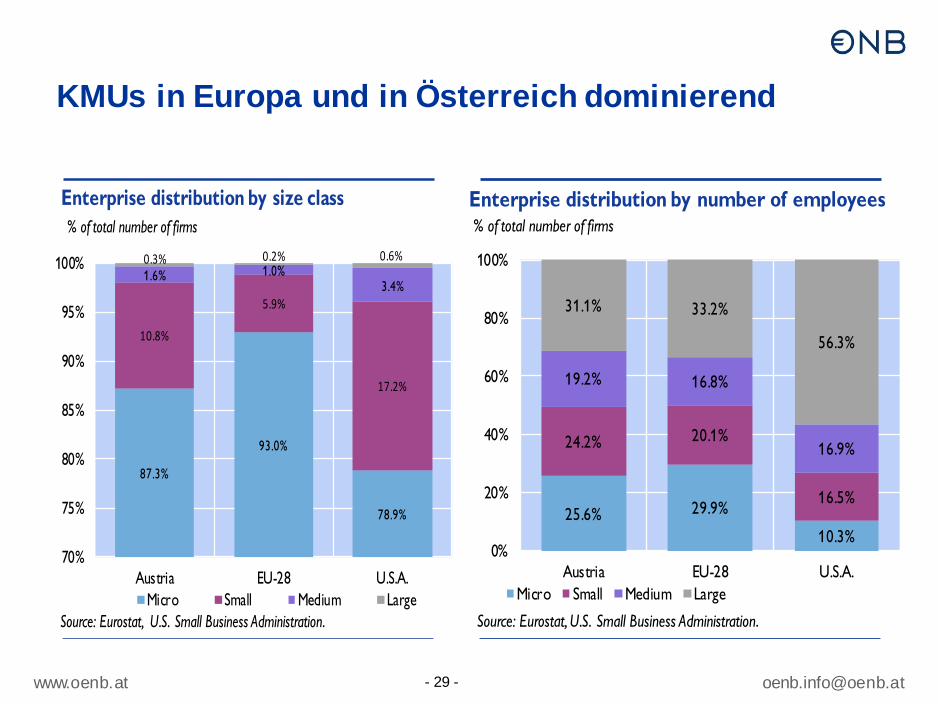

KMUs in Europa und in Österreich dominierend

87.3%

93.0%

78.9%

10.8%

5.9%

17.2%

1.6% 1.0%3.4%

0.3% 0.2% 0.6%

70%

75%

80%

85%

90%

95%

100%

Austria EU-28 U.S.A.Micro Small Medium Large

Enterprise distribution by size class% of total number of firms

Source: Eurostat, U.S. Small Business Administration.

25.6% 29.9%

10.3%

24.2% 20.1%

16.5%

19.2% 16.8%

16.9%

31.1% 33.2%

56.3%

0%

20%

40%

60%

80%

100%

Austria EU-28 U.S.A.Micro Small Medium Large

Enterprise distribution by number of employees% of total number of firms

Source: Eurostat, U.S. Small Business Administration.

www.oenb.at [email protected] 30 -

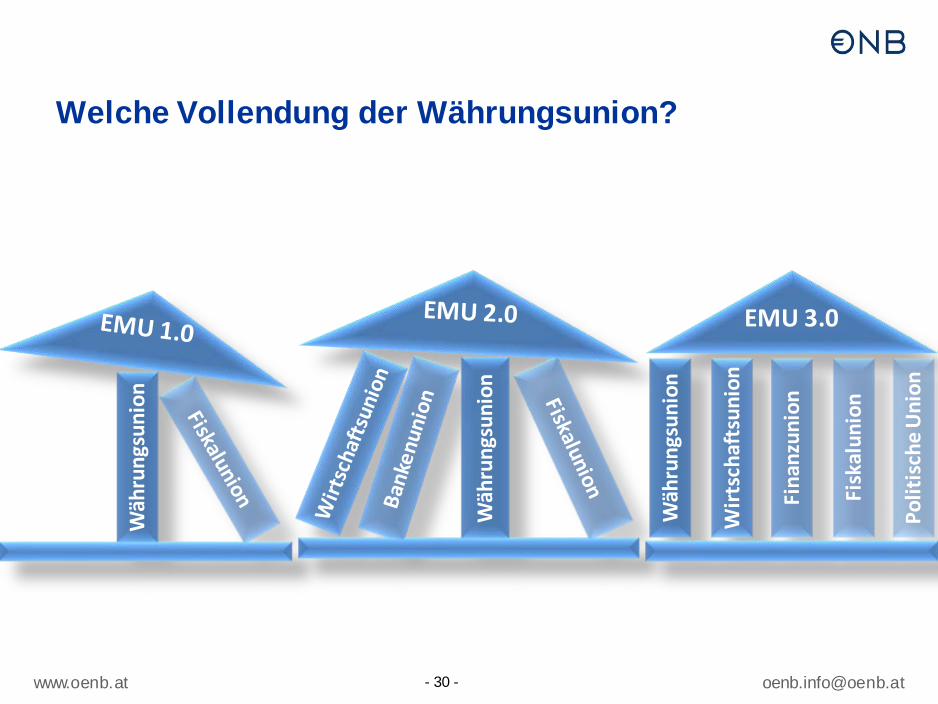

Wäh

rung

suni

on

Wäh

rung

suni

on

EMU 3.0

Wäh

rung

suni

on

Wirt

scha

ftsu

nion

Fina

nzun

ion

Fisk

alun

ion

Polit

isch

e U

nion

Welche Vollendung der Währungsunion?

www.oenb.at [email protected] 31 -

Legende: SSM: Einheitlicher Aufsichtsmechanismus; SRM: Einheitlicher Abwicklungsmechanismus; EDIS: europäisches Einlagensicherungssystem; MREL: Mindestanforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten; TLAC: Verlustabsorptionsfähigkeit; ONDs: Optionen und nationale Ermessensspielräume. CRR/CRD-IV: Kapitaladäquanzverordnung/-richtlinie; JST: Gemeinsames Aufsichtsteam; SREP Aufsichtlicher Überprüfungs- und Bewertungsprozess.

Bankenunion: wichtigster nächster Schritt in der wirtschaftlichen/ institutionellen Integration Europas

Umfang Stand Herausforderungen

SSM

Harmonisierte Bankenaufsicht über 124

bedeutende Bankengruppen im EWR

4.11.2014: 124 SIs im EWR direkt der EZB-Bankenaufsicht unterstellt

wichtige Schritte zur Harmonisierung der Aufsicht (JSTs, SREP, Stresstests ...)

Harmonisierung der Bankenaufsicht vorantreiben

An der gemeinsamen Bankenaufsichtskultur arbeiten

Die Proportionalität verbessern

Verbesserung von „Opt-in“-Anreizen

SRM Harmonisierte Regeln

und Prozesse für Sanierung und

Abwicklung

1.1.2016: SRB zuständig für Beschlussfassung und Maßnahmensetzung im Abwicklungsfall

1.1.2016: SRF wird aufgebaut, finanziert sich durch Beiträge der Banken (Ziel für 2024: 55 Mrd €)

MREL-Festsetzung und MREL-Anpassung an TLAC

Konsistente Anwendung der Bail-in-Regeln Harmonisierte Gläubigerhierarchie (Bail-in)

Harmonisierungsmoratorium Gemeinsame SRF-Auffanglösung (Backstop)

EDIS Grenzüberschreitender

Anlegerschutz

Kommissionvorschlag zu EDIS im Nov. 2015 vorgelegt

EDIS baut auf der Einlagensicherung auf

Bis auf Weiteres: Harmonisierung der bestehenden Einlagensicherungssysteme

Weitere Voraussetzungen: Risikoreduzierung: Harmonisierung der Insolvenzregimes Forderungen an Staaten

www.oenb.at [email protected] 32 -

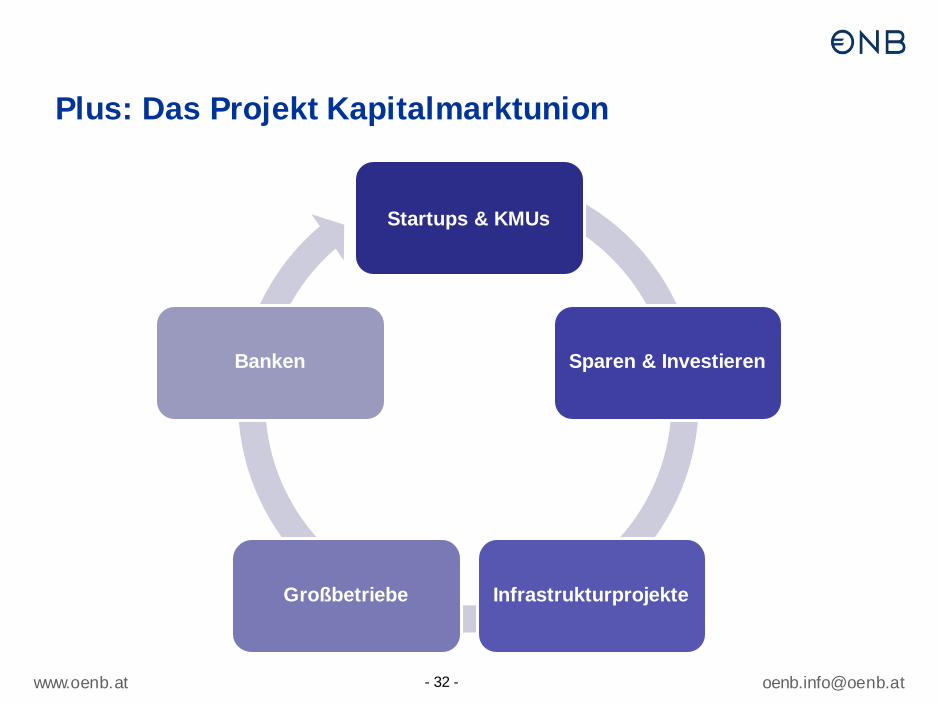

Plus: Das Projekt Kapitalmarktunion

Startups & KMUs

Sparen & Investieren

InfrastrukturprojekteGroßbetriebe

Banken

www.oenb.at [email protected] 34 -

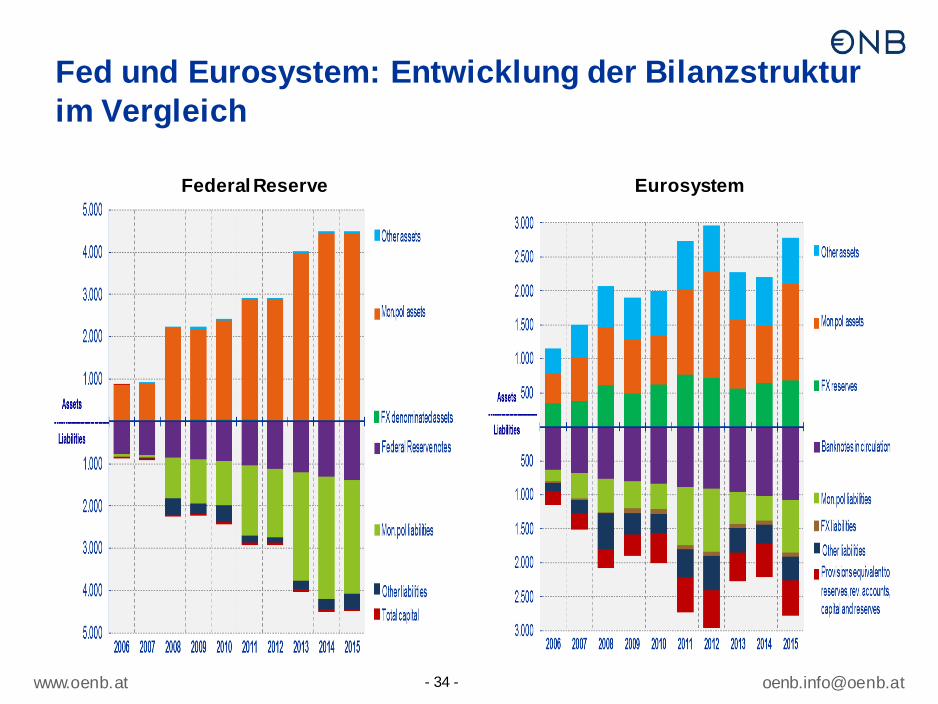

Fed und Eurosystem: Entwicklung der Bilanzstruktur im Vergleich

Federal Reserve Eurosystem

www.oenb.at [email protected] 35 -

0

10

20

30

40

50

60

70

80

90

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Volatilität

Volatilität S&P 500 Volatilität DAX

20

40

60

80

100

120

140

160

180

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Aktien

DAX S&P 500 ATX MSCI EM Nikkei Euro Stoxx 50

Aktienindizes auf (gerechtfertigtem?) Allzeithoch -Volatilität (erstaunlich) gering

www.oenb.at [email protected] 36 -

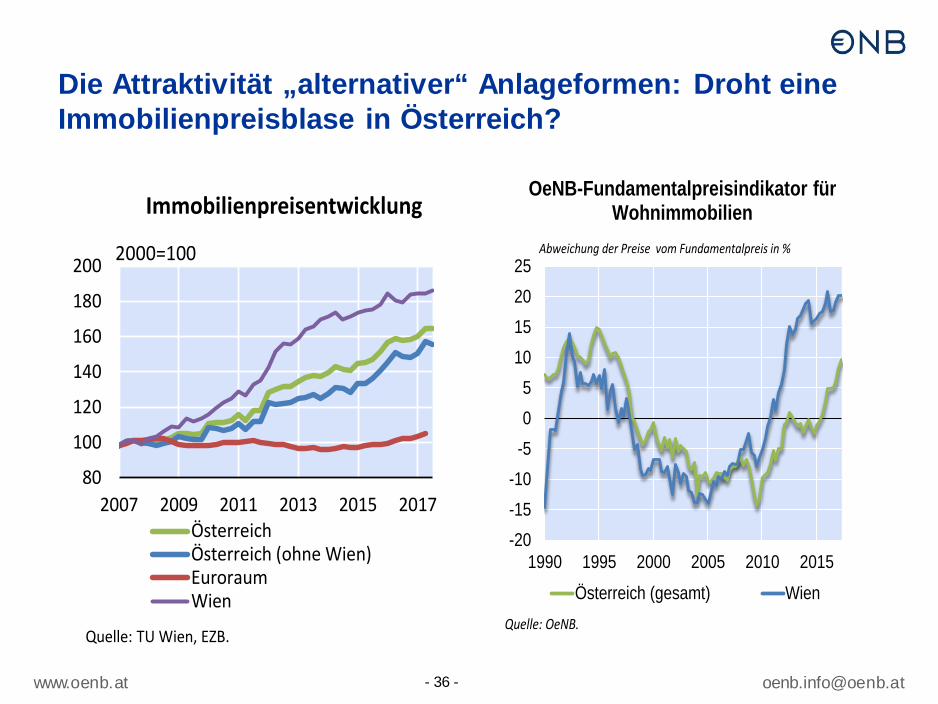

Die Attraktivität „alternativer“ Anlageformen: Droht eine Immobilienpreisblase in Österreich?

80

100

120

140

160

180

200

2007 2009 2011 2013 2015 2017

Immobilienpreisentwicklung

ÖsterreichÖsterreich (ohne Wien)EuroraumWien

2000=100

Quelle: TU Wien, EZB.

-20-15-10-505

10152025

1990 1995 2000 2005 2010 2015

Österreich (gesamt) Wien

Abweichung der Preise vom Fundamentalpreis in %

OeNB-Fundamentalpreisindikator für Wohnimmobilien

Quelle: OeNB.

www.oenb.at [email protected] 37 -

Österreichs Inflationsabstand zu Deutschland: Vor allem durch Dienstleistungen bestimmt

• Die österreichischen HVPI-Inflationsraten liegen beständig über jenen unseres deutschen Nachbarn.

• Die Inflationsdifferenz gegenüber Deutschland wird im Gesamtjahr 2017 voraussichtlich 0,5 Prozentpunkte betragen.

• Der Inflationsabstand bestimmt sich zum Großteil durch die Dienstleistungspreise:

− Tourismusdienstleistungen

− administrierte Dienstleistungen (Bildung, Krankenhausdienstleistungen)

• Der Inflationsbeitrag des öffentlichen Sektors lag in Österreich im heurigen Jahr um 0,3 Prozentpunkte über jenem von Deutschland.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2010 2011 2012 2013 2014 2015 2016 2017

Inflationsdifferenz: Österreich - Deutschland (in PP) HVPI-Inflation Österreich

Inflationsabstand Österreichs gegenüber Deutschlandin % bzw. Prozentpunkten

Quelle: Eurostat.

Top Related