Languages

Pages

Legal

Controladoria Betovem Coura 2

Programa

Introdução aos Sistemas de Controle Gerencial

Compreendendo Estratégias

Comportamento nas Organizações

Centros de Responsabilidade

Preços de Transferência

Análise de Relatórios de Desempenho Financeiro

Balanced Scorecard/Mapas Estratégicos

Centros de Lucro

Controladoria Betovem Coura 3

Introdução aos Sistemas de Controle Gerencial

Controladoria Betovem Coura 4

As Funções de Planejamento & Controle

Estratégias, objetivos e políticas.Concentra-se no longo prazo.

Atividade Natureza do Produto Final

Implementação de estratégias.

Desempenho eficiente e eficaz de tarefas individuais.Concentra-se nas atividades operacionais.

Formulaçãode

Estratégias

ControleGerencial

Controlede

Tarefas

Controladoria Betovem Coura 5

EFICIÊNCIA

RecursosHumanos

RecursosMateriais

RecursosTecnológicos

Recursos deInformação

Recursos Financeiros

SubsistemaCrença e Valores

SubsistemaSocial

SubsistemaOrganizacional

Subsistemade Gestão

Subsistemade Informação

SubsistemaFísico

INTERAÇÃO ENTRE AS ATIVIDADES

COM

PRA

SES

TOCA

GEM

PRO

DU

ÇÃO

MA

NU

TENÇ

ÃOCO

MER

CIAL

IZA

ÇÃO

FIN

AN

ÇAS

CON

TRO

LAD

ORI

AO

UTR

AS

PRODUTOS

SERVIÇOS

Cumprimento de Missão

RIQUEZA CONTINUIDADEVALORES ECONÔMICOS (-)

VALORES ECONÔMICOS (+)

EFICÁCIA

INTERAÇÃO ENTRE OS SUBSISTEMASINTERAÇÃO ENTRE OS SUBSISTEMAS

A empresa como sistema, segundo GuerreiroA empresa como sistema, segundo Guerreiro

Controladoria Betovem Coura 6

Planejamento estratégico : processo pelo qual são decididos os principais programas que a organização pretende adotar, para implementar e manter suas estratégias, e os volumes de recursos que serão aplicados em cada programa. Cobrem um período futuro de vários anos.

Orçamento : plano para um período específico, geralmente 1 ano. As receitas e gastos correspondem aos centros de responsabilidade, mostrando os objetivos de cada executivo.

Durante o ano, os executivos cumprem programas (ou parte deles) e informam a evolução desses programas, através de relatórios de avaliação, onde são comparados os valores reais com os valores que deveriam ter sido incorridos.

O Processo de Controle Gerencial

Planejamento Estratégico

Ava

liaçã

o de

Pr

ogra

mas

Execução de ProgramasPreparação do O

rçamento

Controladoria Betovem Coura 7

Compreendendo Estratégias

Controladoria Betovem Coura 8

Linhas Gerais Estratégia

Estratégia corporativa (onde competir).Atividade única, diversificação no mesmo ramo, diversificação em vários ramos.

Estratégia para unidades da organização (como competir).Definir a missão (objetivos gerais) e a vantagem competitiva (como competir para cumprir a missão).

Instrumentos para auxiliar o desenvolvimento de vantagens competitivas : análise da indústria e análise da cadeia de valor.

Seleção de um conjunto de atividades em que a organização será excelente criando a diferenciação sustentável no mercado (pode consistir em fornecer aos clientes mais valor do que os concorrentes ou em fornecer valor comparável, porém, a custo mais baixo que os concorrentes).

Controladoria Betovem Coura 9

Estratégias Corporativas

Extensão da Diversificação

Alto

AltoBaixo

Grau de Relação(entre as unidades)

Atividade única

Diversificação dentro do ramo

Diversificaçãoem vários ramos

Controladoria Betovem Coura 10

Estratégias das Unidades – 1º. Missão

Controladoria Betovem Coura 11

Fornecedores(poder de

negociação)

Entrantes(ameaça)

Substitutos(ameaça)

Clientes(poder de

negociação)

Concorrentes(rivalidade entre

as empresas existentes)

Estratégias das Unidades – 2º. Vantagem Competitiva

Análise da Indústria

Controladoria Betovem Coura 12

Vantagemde

Diferenciaçãoe Baixo Custo

Vantagem deBaixo Custo Zona Crítica

Vantagemde

Diferenciação

Superior

Inferior

Inferior Superior

Posição daDiferenciação Relativa

Posição deCusto Relativo

Estratégias das Unidades – 2º. Vantagem Competitiva

Vantagem Competitiva Genérica

Controladoria Betovem Coura 13

Desenvolvimentode

produtoFabricação MKT

e vendas Serviços/ logística

Atividades de apoio : finanças, recursos humanos, tecnologiada informação.

Estratégias das Unidades – 2º. Vantagem Competitiva

Análise da Cadeia de Valor

Controladoria Betovem Coura 14

Comportamento nas Organizações

Controladoria Betovem Coura 15

Congruência de Objetivos

A congruência de objetivos de um processo significa que as atitudes que este leva as pessoas a adotar, de conformidade com seus próprios interesses, são também do próprio interesse da organização.

Fatores Influentes :

Informais

Externos

Internos

Formais

Regulamentos

Sistemas de Controle Gerencial

Controladoria Betovem Coura 16

O Processo Formal de Controle

Estratégias eObjetivos Regulamentos Outras

Informações

Planejamentoestratégico Orçamento

Desempenhodos centros de

responsabilidade

Relatórioreal versus

orçado

Desempenhosatisfatório ?

RetornoComunicação

AçãoCorretivaRevisarRevisar

Sim

Não

Avaliação

Remuneração (retorno)

Controladoria Betovem Coura 17

Tipos de Estruturas Organizacionais

Cada executivo é responsável por uma função específica. Nesta estrutura é valorizada a especialização.

Cada executivo de unidade é responsável pela maioria das atividades de sua unidade, como parte semi-independente da empresa.

As unidades funcionais têm dupla responsabilidade.

Controladoria Betovem Coura 18

Estrutura Funcional - Exemplo

Executivo Chefe

Gerentede

Produção

Gerentede

Marketing

GerenteFinanceiro

Gerentede

RH

Controladoria Betovem Coura 19

Estrutura Funcional – Vantagens & Desvantagens

Eficiência (ninguém conhece melhor as atividades da área de marketing, do que um especialista de marketing);Promoção da especialização e aperfeiçoamento.

Difícil avaliar a fração do lucro que cada função contribui;Todo o planejamento deve ser feito na alta administração;Disputas são resolvidas na alta administração;Inadequada quando a empresa é muito diversificada;Tende a criar “bolsões” (ex.: pessoal de engenharia trabalha tão separadamente de outras áreas que cria um produto inviável comercialmente).

Controladoria Betovem Coura 20

Unidade - Exemplo

Executivo Chefe

Gerente daUnidade “A”

Gerente daUnidade “B”

Gerente de Produção

Gerente de Marketing

Gerente de Produção

Gerente de Marketing

Órgãos Corporativos

Controladoria Betovem Coura 21

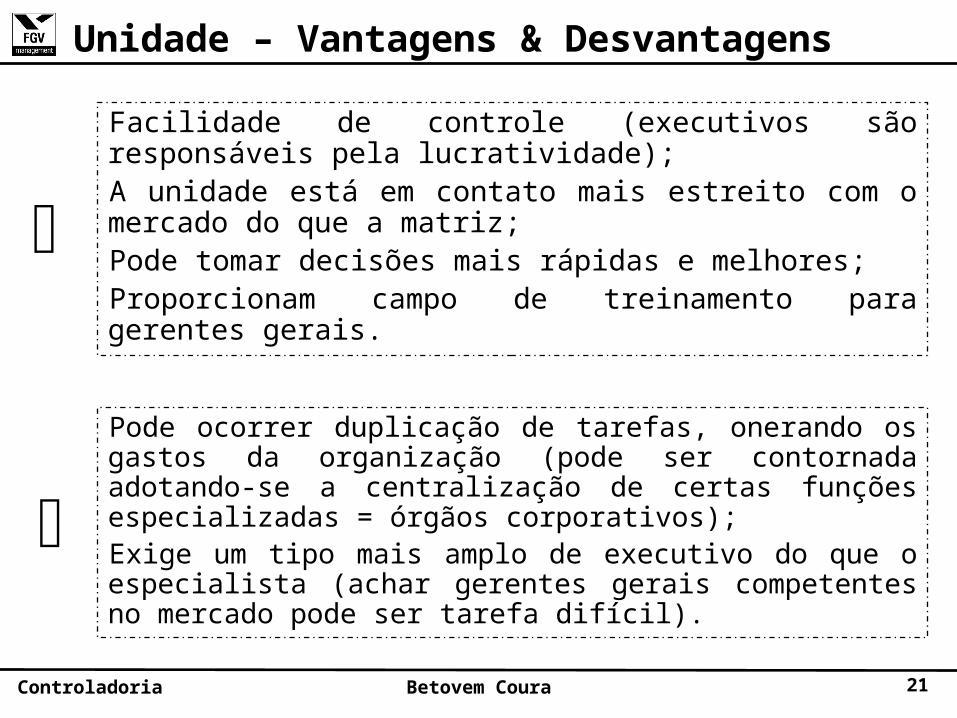

Unidade – Vantagens & Desvantagens

Facilidade de controle (executivos são responsáveis pela lucratividade);A unidade está em contato mais estreito com o mercado do que a matriz;Pode tomar decisões mais rápidas e melhores;Proporcionam campo de treinamento para gerentes gerais.

Pode ocorrer duplicação de tarefas, onerando os gastos da organização (pode ser contornada adotando-se a centralização de certas funções especializadas = órgãos corporativos);Exige um tipo mais amplo de executivo do que o especialista (achar gerentes gerais competentes no mercado pode ser tarefa difícil).

Controladoria Betovem Coura 22

Unidade – Exemplo da Embratel

Nota : modelo de estrutura simplificada da Embratel, na época em que era controlada pela multinacional americana MCI (em 2004 a Embratel foi comprada pela multinacional mexicana Telmex, que modificou algumas características de sua estrutura organizacional).

Embratel(Matriz)

UnidadeEmbratelEmpresas

UnidadeEmbratelConsumo

ÓrgãosCorporativos

Clientes : contas empresariais como bancos e outras firmas de grande porte.

Clientes : pessoas físicas e pequenas e médias empresas.

Matriz : responsável pela definição do portfolio de produtos das unidades.

Ex.: Tesouraria, Contas a Pagar, Planejamento Corporativo e Recursos Humanos (subordinados à matriz e servindo de ligação entre a matriz e as unidades).

Controladoria Betovem Coura 23

Estrutura Matricial - Exemplo

ExecutivoChefe

Gerente deMarketing

Gerente doProjeto “A”

Gerente deProdução

Gerente doProjeto “B”

Controladoria Betovem Coura 24

Estrutura Matricial – Vantagens & Desvantagens

Otimização de recursos (eliminação de mão-de-obra ociosa, pois o profissional ou está trabalhando em algum projeto(s)/produto(s) ou está desenvolvendo suas tarefas em seu órgão funcional);Possibilidade de transferência de conhecimento e experiência de um projeto para outro.

Dupla subordinação;Insegurança entre os membros do projeto, porque suas equipes são dispersadas após o término do mesmo;Conflitos que podem surgir entre o gerente funcional e o gerente de projetos/produto.

Controladoria Betovem Coura 25

As Funções Básicas do Controller

•Reunir e operar informações e projetar sistemas de controle.•Preparar demonstrações e relatórios financeiros e não financeiros.•Preparar e analisar relatórios de desempenho e auxiliar outros gerentes na interpretação desses relatórios, analisando programas e propostas de orçamento, bem como consolidar os planos dos vários setores da empresa no orçamento anual.•Supervisionar os procedimentos contábeis e da auditoria interna, para assegurar a validade das informações, estabelecer adequadas salvaguardas contra furtos e desfalques e executar auditorias operacionais.•Desenvolver a capacidade do pessoal de sua área e participar do aperfeiçoamento do pessoal de nível gerencial em assuntos relativos à função de controladoria.

Controladoria Betovem Coura 26

Relacionamentos do Controller da Unidade

Controller daMatriz

Gerente daUnidade

Controller daUnidade

Controller daMatriz

Gerente daUnidade

Controller daUnidade

Chefe do controller : gerente da unidade.Controller da unidade tem responsabilidade para com o controller da matriz, mas este pode duvidar dos relatórios do controller da unidade.

Chefe do controller : controller da matriz.Controller da unidade tem responsabilidade para com o gerente da unidade, mas este pode pensar que o controller da unidade é um “espião” da matriz.

Controladoria Betovem Coura 27

Centros de Responsabilidade

Controladoria Betovem Coura 28

Características dos Centros de Responsabilidade

Um centro de responsabilidade tem entradas (ex.: material e horas de trabalho), trabalha esses recursos (geralmente necessita de capital de giro, equipamentos e outros ativos para cumprir seu trabalho) e como resultado, o centro de responsabilidade tem saídas (produtos/serviços).

Trabalho

Capital

EntradasRecursos usados,avaliados a custo

Produtos ou serviçosSaídas

Controladoria Betovem Coura 29

• Centro de Custo

• Base de Alocação de Custos Um fator que é um denominador comum empregado para ligar sistematicamente grupos de custos indiretos ao objeto a ser custeado.

Contas Contábeis x Centros de Responsabilidade

Localização

Natureza

Financeiro Contabilidade MKT Produção EmpresaPessoal

Gerentes 10 10 30 50 100Supervisores 12 15 20 35 82Técnicos 10 20 25 40 95

32 45 75 125 277

Controladoria Betovem Coura 30

Centros de Custos Disciplinados

1.Entradas podem ser avaliadas em termos monetários;2.Saídas podem ser avaliadas em quantidades físicas;3.Pode ser determinado o valor necessário para produzir uma unidade de saída.

Centros de custos disciplinados localizam-se geralmente na área de operações. São setores que cumprem tarefas repetitivas, para as quais podem ser estabelecidos custos-padrões.

TrabalhoEntradas

(em valor) (físicas)Saídas

Ex.:Função

deprodução

Pode ser estabelecidaótima relação

Controladoria Betovem Coura 31

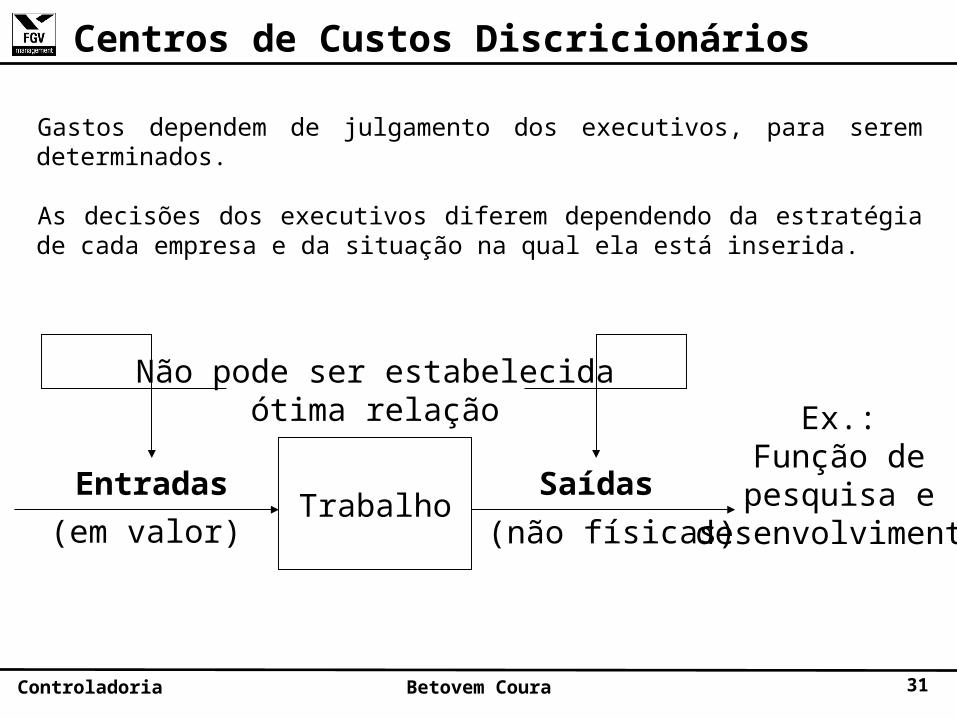

Centros de Custos Discricionários

Gastos dependem de julgamento dos executivos, para serem determinados.

As decisões dos executivos diferem dependendo da estratégia de cada empresa e da situação na qual ela está inserida.

TrabalhoEntradas

(em valor) (não físicas)Saídas

Ex.:Função depesquisa e

desenvolvimento

Não pode ser estabelecidaótima relação

Controladoria Betovem Coura 32

Elaboração do Orçamento

Centros de Custos

Disciplinados

Discricionários

A administração decide se o orçamento operacional proposto representa o custo de cumprir tarefas com eficiência no período seguinte.

O principal cuidado da administração é decidir a magnitude das tarefas que ele deve cumprir.

Orçamento

Incremental

Revisão Base Zero

Controladoria Betovem Coura 33

Centros de Lucro

Controladoria Betovem Coura 34

Eficiência, Eficácia e Efetividade

Eficiência e eficácia são dois critérios para avaliar o desempenho de um centro de responsabilidade.

Uma empresa deve ser eficiente e eficaz; não se trata de optar por uma ou por outra situação.

Um centro de responsabilidade é eficiente quando faz as coisas da forma correta, e eficaz quando atinge o resultado esperado. A efetividade é a soma das duas, ou seja, fazer algo da forma correta (ou seja, esperada), atingindo os resultado almejados.

LUCRO = RECEITA - CUSTOS

Controladoria Betovem Coura 35

Tipos de Avaliação de Lucratividade: Accountability

Para avaliar o desempenho econômico de um centro de lucro a palavra chave é Accountability. Esta palavra Inglesa significa responsabilidade com autoridade, poder e/ou influência para tanto.

Receita 1.000 - Custo da mercadoria vendida -600 - Gastos variáveis -180 = Margem de contribuição para o lucro 220 - Gastos fixos incorridos pelo centro de lucro -90 = Lucro bruto do centro de lucro 130 - Gastos da matriz (controláveis) -10 = Lucro controlável 120 - Outras apropriações da matriz -20 = Lucro líquido antes de impostos 100 - Impostos -40 = Lucro líquido tributado 60

No mundo ideal os resultados dos centros de lucro deveriam ser medidos pelo lucro líquido, porém, pragmaticamente falando, o executivo deve ser medido até a linha de resultado na qual ele tem accountability.

Controladoria Betovem Coura 36

Preços de Transferência

Controladoria Betovem Coura 37

IntroduçãoAs organizações descentralizadas possuem unidades que funcionam de forma separada. Neste cenário de descentralização, o sistema de controle gerencial muitas vezes emprega preços de transferência para coordenar as ações e avaliar o desempenho das unidades.

Produto intermediário é o produto transferido de uma unidade para outra, dentro da mesma organização. Esse produto pode ser processado posteriormente e vendido à um cliente de fora.

Preço de transferência é o preço que uma unidade (segmento, departamento, divisão, etc) de uma organização cobra pelo produto ou serviço fornecido à outra, da mesma organização.

O preço de transferência gera receita para a unidade vendedora e um custo de aquisição para a compradora, afetando o resultado operacional de ambas.

Controladoria Betovem Coura 38

Baseado em MercadoBaseado em Custo

NegociadoDuplo

Métodos para Determinar Preços de Transferência

Controladoria Betovem Coura 39

A empresa Guarabom produz, engarrafa e distribui seus refrigerantes de guaraná.Qual seria o preço de transferência/receita (por litro) de cada divisão da Guarabom, se o método de preço de transferência fosse baseado em mercado ?

Exemplo do Método : Preços de Mercado

Controladoria Betovem Coura 40

Exemplo do Método : Preços de Mercado

Resposta :

Controladoria Betovem Coura 41

Exemplo do Método : MercadoMercado

Receita R$ 0,16CustoTransferência R$ 0,00Custo Pleno R$ 0,15Resultado R$ 0,01Receita R$ 0,29CustoTransferência R$ 0,16Custo Pleno R$ 0,11Resultado R$ 0,02Receita R$ 0,60CustoTransferência R$ 0,29Custo Pleno R$ 0,20Resultado R$ 0,11Resultado das Divisões R$ 0,14Subsídio R$ 0,00Resultado da Empresa R$ 0,14

Preço R$ 0,60Custo Pleno (R$ 0,46)

Produção (R$ 0,15)Engarrafamento (R$ 0,11)Distribuição (R$ 0,20)

Resultado R$ 0,14

Resultado Financeiro

Financeiro Gerencial

Controladoria Betovem Coura 42

A empresa Guarabom produz, engarrafa e distribui seus refrigerantes de guaraná.Qual seria o preço de transferência/receita (por litro) de cada divisão da Guarabom, se o método de preço de transferência fosse baseado em custo a 115% dos custos plenos ?

Exemplo do Método : Custos

Controladoria Betovem Coura 43

Exemplo do Método : CustosResposta :

Nota Explicativa :Da Divisão de Produção para a Divisão de Engarrafamento :1,15 * (R$ 0,09 + R$ 0,06) = R$ 0,17Da Divisão de Engarrafamento para a Divisão de Distribuição : 1,15 * (R$ 0,17 + R$ 0,06 + R$ 0,05) = R$ 0,32

Controladoria Betovem Coura 44

Exemplo do Método : Custo a 115%

Preço R$ 0,60Custo Pleno (R$ 0,46)

Produção (R$ 0,15)Engarrafamento (R$ 0,11)Distribuição (R$ 0,20)

Resultado R$ 0,14

Resultado Financeiro

Financeiro Gerencial

CustoReceita R$ 0,17CustoTransferência R$ 0,00Custo Pleno R$ 0,15Resultado R$ 0,02Receita R$ 0,32CustoTransferência R$ 0,17Custo Pleno R$ 0,11Resultado R$ 0,04Receita R$ 0,60CustoTransferência R$ 0,32Custo Pleno R$ 0,20Resultado R$ 0,08Resultado das Divisões R$ 0,14Subsídio R$ 0,00Resultado da Empresa R$ 0,14

Controladoria Betovem Coura 45

Exemplo do Método : Preço Duplo

0,01

0,03

Financeiro Gerencial

Mercado Custo DuploReceita R$ 0,16 R$ 0,17 R$ 0,17CustoTransferência R$ 0,00 R$ 0,00 R$ 0,00Custo Pleno R$ 0,15 R$ 0,15 R$ 0,15Resultado R$ 0,01 R$ 0,02 R$ 0,02Receita R$ 0,29 R$ 0,32 R$ 0,32CustoTransferência R$ 0,16 R$ 0,17 R$ 0,16Custo Pleno R$ 0,11 R$ 0,11 R$ 0,11Resultado R$ 0,02 R$ 0,04 R$ 0,05Receita R$ 0,60 R$ 0,60 R$ 0,60CustoTransferência R$ 0,29 R$ 0,32 R$ 0,29Custo Pleno R$ 0,20 R$ 0,20 R$ 0,20Resultado R$ 0,11 R$ 0,08 R$ 0,11Resultado das Divisões R$ 0,14 R$ 0,14 R$ 0,18Subsídio R$ 0,00 R$ 0,00 R$ 0,04Resultado da Empresa R$ 0,14 R$ 0,14 R$ 0,14

Controladoria Betovem Coura 46

A Situação Ideal

Negociação

Amplo fluxode informações

Pessoal competente Boa atmosfera

Liberdadede

escolhada

fonte

Ideal

Controladoria Betovem Coura 47

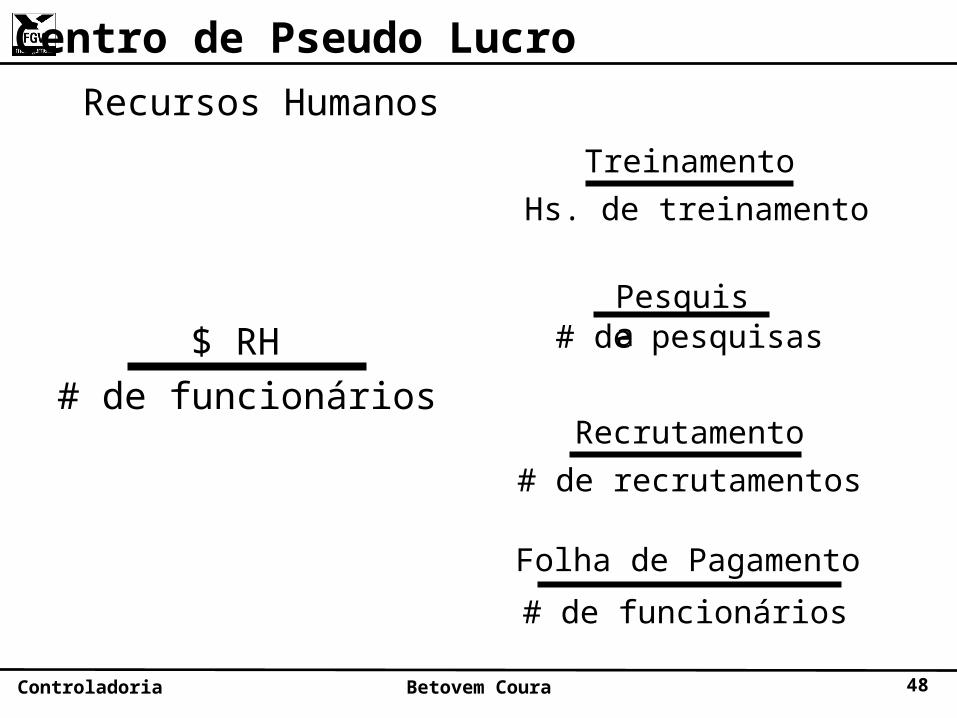

Centro de Pseudo Lucro

RH pode ser

considerado um centro de

lucro (sendo onerado com o

custo dos serviços prestados, através de preço

de transferência).

Controladoria Betovem Coura 48

Recursos Humanos

$ RH# de funcionários

Treinamento

Pesquisa

Recrutamento

Folha de Pagamento

Hs. de treinamento

# de pesquisas

# de recrutamentos

# de funcionários

Centro de Pseudo Lucro

Controladoria Betovem Coura 49

Análise de Relatórios de Desempenho Financeiro

Controladoria Betovem Coura 50

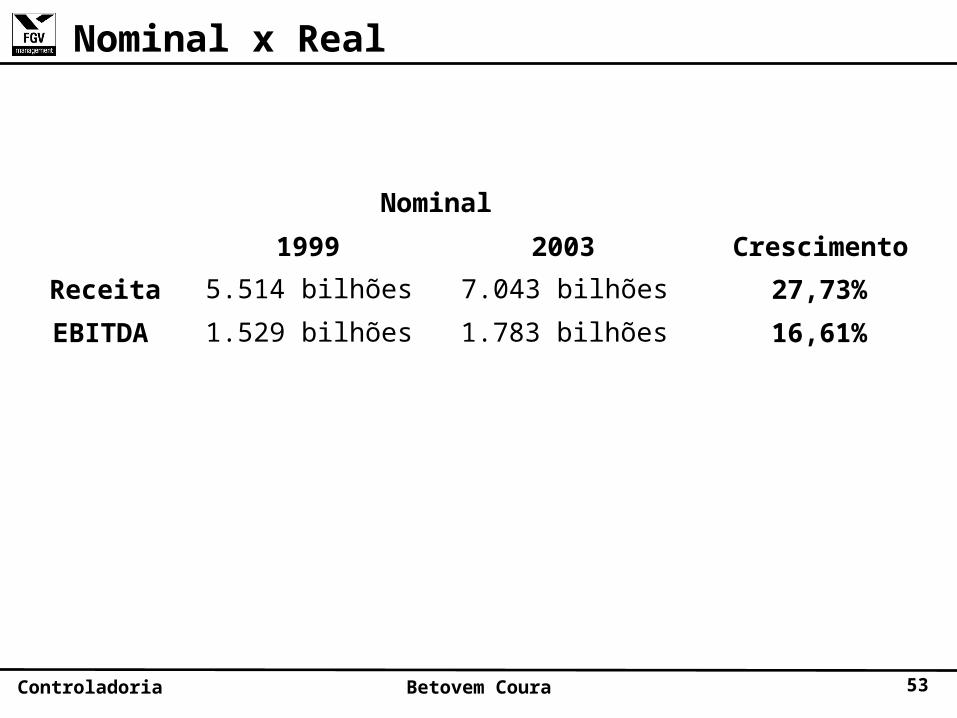

“Durante a minha gestão, a receita da Embratel cresceu de R$5,514 bilhões (em 1999) para R$ 7,043 bilhões (em 2003) e o EBITDA aumentou de R$1,529 bilhão para

R$ 1,783 bilhão, no mesmo período.”

Será?

Atualização Monetária dos Relatórios Financeiros

Controladoria Betovem Coura 51

Inflação no PeríodoANO 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004JAN 1,7 1,34 1,18 0,71 0,7 0,62 0,57 0,52 2,25 0,76FEV 1,02 1,03 0,5 0,46 1,05 0,13 0,46 0,36 1,57 0,61MAR 1,55 0,35 0,51 0,34 1,1 0,22 0,38 0,6 1,23 0,47ABR 2,43 1,26 0,88 0,24 0,56 0,42 0,58 0,8 0,97 0,37MAI 2,67 1,22 0,41 0,5 0,3 0,01 0,41 0,21 0,61JUN 2,26 1,19 0,54 0,02 0,19 0,23 0,52 0,42 -0,15JUL 2,36 1,11 0,22 -0,12 1,09 1,61 1,33 1,19 0,2AGO 0,99 0,44 -0,02 -0,51 0,56 1,31 0,7 0,65 0,34SET 0,99 0,15 0,06 -0,22 0,31 0,23 0,28 0,72 0,78OUT 1,41 0,3 0,23 0,02 1,19 0,14 0,83 1,31 0,29NOV 1,47 0,32 0,17 -0,12 0,95 0,32 0,71 3,02 0,34DEZ 1,56 0,47 0,43 0,33 0,6 0,59 0,65 2,1 0,52

Acumulado 22,41% 9,56% 5,22% 1,66% 8,94% 5,97% 7,67% 12,53% 9,30% 2,23%

ANO 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004JAN 1,017 1,013 1,012 1,007 1,007 1,006 1,006 1,005 1,023 1,008FEV 1,010 1,010 1,005 1,005 1,011 1,001 1,005 1,004 1,016 1,006MAR 1,016 1,004 1,005 1,003 1,011 1,002 1,004 1,006 1,012 1,005ABR 1,024 1,013 1,009 1,002 1,006 1,004 1,006 1,008 1,010 1,004MAI 1,027 1,012 1,004 1,005 1,003 1,000 1,004 1,002 1,006 1,000JUN 1,023 1,012 1,005 1,000 1,002 1,002 1,005 1,004 0,999 1,000JUL 1,024 1,011 1,002 0,999 1,011 1,016 1,013 1,012 1,002 1,000AGO 1,010 1,004 1,000 0,995 1,006 1,013 1,007 1,007 1,003 1,000SET 1,010 1,002 1,001 0,998 1,003 1,002 1,003 1,007 1,008 1,000OUT 1,014 1,003 1,002 1,000 1,012 1,001 1,008 1,013 1,003 1,000NOV 1,015 1,003 1,002 0,999 1,010 1,003 1,007 1,030 1,003 1,000DEZ 1,016 1,005 1,004 1,003 1,006 1,006 1,007 1,021 1,005 1,000

Produto 1,224 1,096 1,052 1,017 1,089 1,060 1,077 1,125 1,093 1,022

IPCA - IBGE

FATORES DO IPCA

Controladoria Betovem Coura 52

ANO 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004J AN 1,017 1,013 1,012 1,007 1,007 1,006 1,006 1,005 1,023 1,008FEV 1,010 1,010 1,005 1,005 1,011 1,001 1,005 1,004 1,016 1,006MAR 1,016 1,004 1,005 1,003 1,011 1,002 1,004 1,006 1,012 1,005ABR 1,024 1,013 1,009 1,002 1,006 1,004 1,006 1,008 1,010 1,004MAI 1,027 1,012 1,004 1,005 1,003 1,000 1,004 1,002 1,006 1,000J UN 1,023 1,012 1,005 1,000 1,002 1,002 1,005 1,004 0,999 1,000J UL 1,024 1,011 1,002 0,999 1,011 1,016 1,013 1,012 1,002 1,000AGO 1,010 1,004 1,000 0,995 1,006 1,013 1,007 1,007 1,003 1,000SET 1,010 1,002 1,001 0,998 1,003 1,002 1,003 1,007 1,008 1,000OUT 1,014 1,003 1,002 1,000 1,012 1,001 1,008 1,013 1,003 1,000NOV 1,015 1,003 1,002 0,999 1,010 1,003 1,007 1,030 1,003 1,000DEZ 1,016 1,005 1,004 1,003 1,006 1,006 1,007 1,021 1,005 1,000

Produto 1,22409 1,09564 1,05225 1,01656 1,0894 1,05974 1,07673 1,1253 1,093 1,02228

FATORES DO IPCA

Inflação no período = 40,35%

Inflação do Período

Controladoria Betovem Coura 53

Nominal x Real

1999 2003 CrescimentoReceita 5.514 bilhões 7.043 bilhões 27,73%EBITDA 1.529 bilhões 1.783 bilhões 16,61%

Nominal

Controladoria Betovem Coura 54

X 1,4035

2003 2003 CrescimentoReceita 7.739 bilhões 7.043 bilhões -8,99%EBITDA 2.146 bilhões 1.783 bilhões -16,91%

Real

Nominal x Real

1999 2003 CrescimentoReceita 5.514 bilhões 7.043 bilhões 27,73%EBITDA 1.529 bilhões 1.783 bilhões 16,61%

Nominal

Controladoria Betovem Coura 55

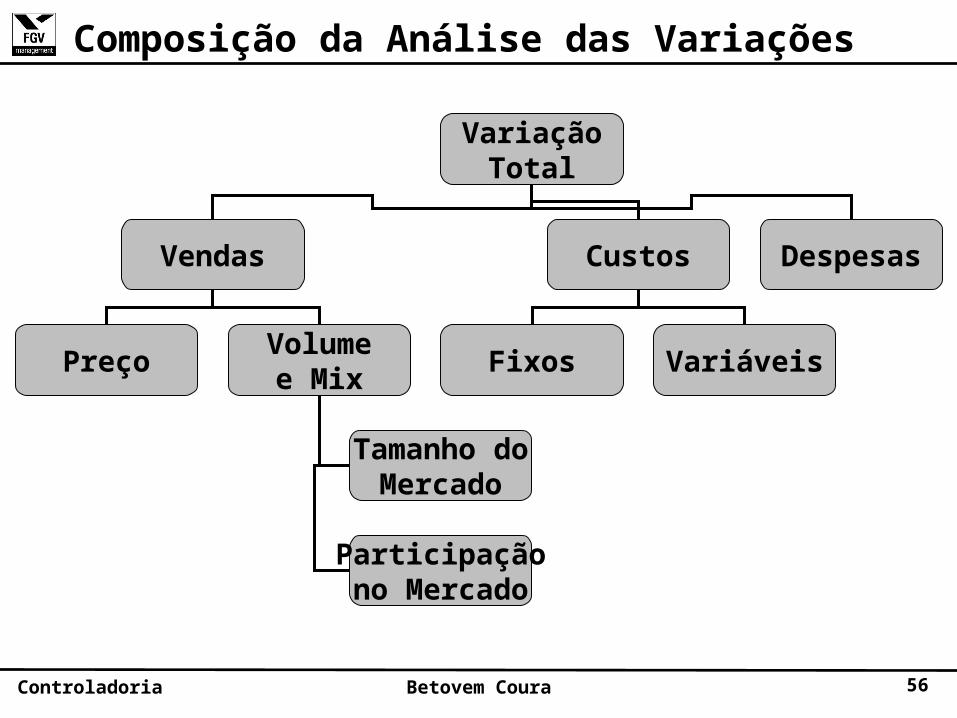

Introdução

Análise das diferenças entre receitas e gastos reais e orçados, para cada uma das unidades e para a empresa como um todo, relatando o valor dessas variações, suas causas e se houve compensação entre os itens.

Controladoria Betovem Coura 56

VariaçãoTotal

Vendas Custos Despesas

Preço Volumee Mix Fixos Variáveis

Tamanho doMercado

Participaçãono Mercado

Composição da Análise das Variações

Controladoria Betovem Coura 57

Variações da Receita

R$ 50.300

Controladoria Betovem Coura 58

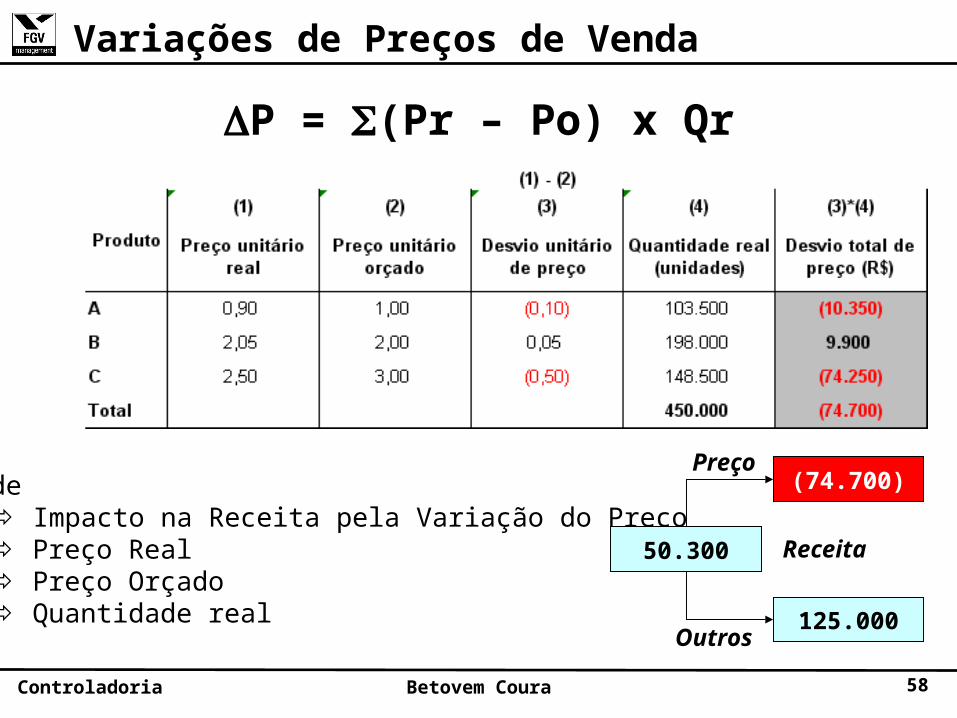

Variações de Preços de Venda

P = (Pr – Po) x Qr

OndeP Impacto na Receita pela Variação do PreçoPr Preço RealPo Preço OrçadoQr Quantidade real

50.300

(74.700)Preço

Receita

125.000Outros

Controladoria Betovem Coura 59

Variações de Volume?

? = (Qr – Qo)xPo

Produto Quantidade Quantidade Desvio (4) Preço Unitário Desvio R$ (6)

(1) Real (2) Orçado (3) (2) -(3) Orçado R$ (5) (4) * (5)A 103.500 116.000 (12.500) 1,00 (12.500)

B 198.000 148.000 50.000 2,00 100.000

C 148.500 136.000 12.500 3,00 37.500

Total 450.000 400.000 50.000 - 125.000

Onde:

Qr Quantidade Real (por produto)Qo Quantidade Orçada (por produto)Po Preço Orçado (por produto)

50.300

(74.700)Preço

Receita

125.000Outros

Controladoria Betovem Coura 60

Variações do Volume ?

Vamos supor que não houve variação na quantidade.

Porque a receita continua variando?

Controladoria Betovem Coura 61

(Q+M) = (Qr – Qo)xPo

Produto Quantidade Quantidade Desvio (4) Preço Unitário Desvio R$ (6)

(1) Real (2) Orçado (3) (2) -(3) Orçado R$ (5) (4) * (5)A 103.500 116.000 (12.500) 1,00 (12.500)

B 198.000 148.000 50.000 2,00 100.000

C 148.500 136.000 12.500 3,00 37.500

Total 450.000 400.000 50.000 - 125.000

Onde:(Q+M) Impacto na Receita pela Variação Combinada de Quantidade e MixQr Quantidade Real (por produto)Qo Quantidade Orçada (por produto)Po Preço Orçado (por produto)

Variações de Composição do Volume e do Mix de Vendas

50.300

(74.700)Preço(P)

Receita

125.000Quantidade + MIX

(Q+M)

Controladoria Betovem Coura 62

Variações de Volume

Controladoria Betovem Coura 63

50.000 18.500

14.500

17.000

29%

37%

34%

X

X

X

A

B

C

1,00

2,00

3,00

= 14.500

51.000

=

=

37.000

R$ 102.500

+

Manutenção do MIX orçado

Manutenção doPreço orçado

Variação de Volume Q = (QTr - QTo)xMoxPo

Controladoria Betovem Coura 64

Variação de Volume

Q = (QTr - QTo)xMoxPo

Onde:Q Impacto na Receita pela Variação da QuantidadeQTr Quantidade Total RealQTo Quantidade Total OrçadaMo Mix Orçado (por produto)Po Preço Orçado (por produto)

Controladoria Betovem Coura 65

Variação de MIX (M)

50.300

(74.700)Preço(P)

Receita

125.000Quantidade+

MIX

(Q+M)

22.500MIX (M)

M = (Q + M) - Q

102.500QuantidadeQ

Controladoria Betovem Coura 66

Tamanho do Mercado

24.826,50x

R$ 50.894,32x

MKT = (Qrm – Qom) x MSo x PMo

Controladoria Betovem Coura 67

MKT = (Qrm – Qom) x MSo x PMo

Onde:MKT Impacto do Crescimento do Mercado na Variação da ReceitaQrm Quantidade Real de Venda do MercadoQom Quantidade Orçada de Venda do MercadoMSo Market Share Orçado da EmpresaPMo Preço Médio Orçado da Empresa

Tamanho do Mercado

Controladoria Betovem Coura 68

Participação no Mercado (Market Share) - MKTS

50.300

(74.700)Preço

Receita

125.000QuantidadeMIX

22.500MIX

102.500Quantidade

50.894

Crescimento do Mkt

MKTS = Q - MKTP

Q+M)

M

Q

MKT

51.606

Ganho deMkt Share

MKTS

Controladoria Betovem Coura 69

Balanced Scorecard e

Mapas Estratégicos

Controladoria Betovem Coura 70

1992

1993

1996

2001

2004

A1 A2 A3 A4

A1Indicadores que impulsionam o desempenho;

A2Implementando o BSC;

A3Utilizando indicadores como sistema gerencial estratégico;

A4Mapeando a estratégia para a identificação de problemas;“Banco de dados com implantação do BSC em + de 100 empresas”

Kaplan e Norton – A Obra

Controladoria Betovem Coura 71

Missão Por que nós existimos ?Visão O que nós queremos ser ?Estratégia

Objetivos

Indicadores

Metas

Iniciativas

Política

O que operacionaliza a missão e visão. Coloca a empresa emmovimento. É o "onde" (atividade única, diversificação nomesmo ramo, diversificação em vários ramos) e "como"competir (conhecer a indústria + conhecer as vantagenscompetitivas = saber como competir para cumprir a missão).

Diretrizes gerais da empresa (ex.: política de pagamento -Embratel; política de devolução - Ford; política de contratação -

Operacionalização da estratégia. É o que se quer de formagenérica (ex.: aumentar lucratividade).

É a especificação do objetivo. Ex.: objetivo : aumentarlucratividade; indicador : lucro líquido.São os indicadores quantificados. É o que se espera atingir (ex.:aumentar o lucro líquido em 10%).O que fazer para cumprir as Metas

Refinando os conceitos

Controladoria Betovem Coura 72

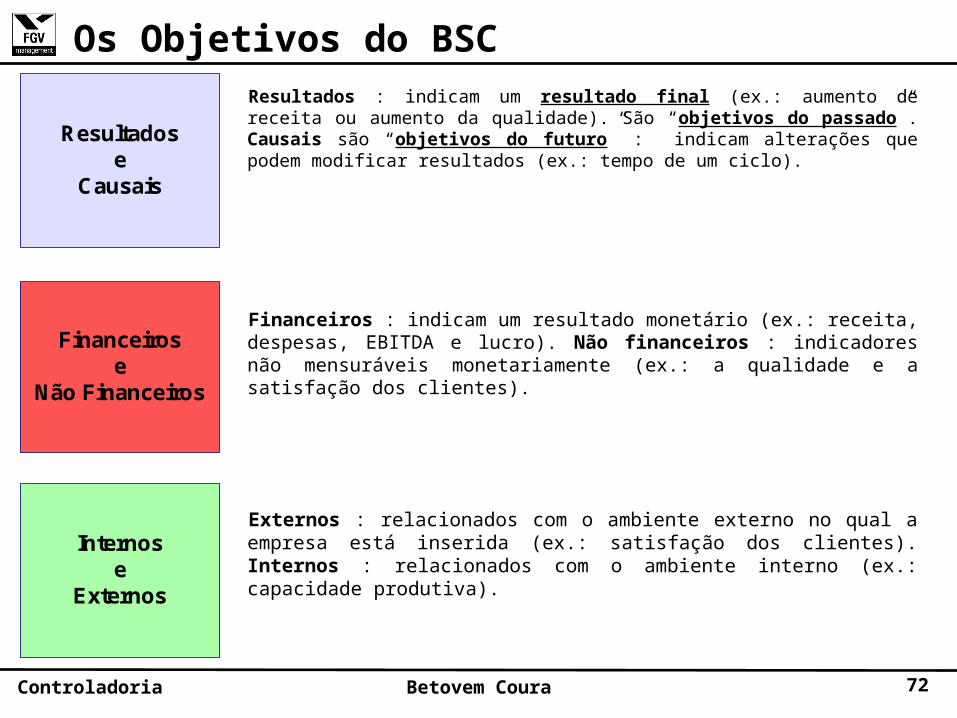

Os Objetivos do BSCResultados : indicam um resultado final (ex.: aumento de receita ou aumento da qualidade). São “objetivos do passado”. Causais são “objetivos do futuro” : indicam alterações que podem modificar resultados (ex.: tempo de um ciclo).

Resultadose

Causais

Financeirose

Não Financeiros

Internose

Externos

Financeiros : indicam um resultado monetário (ex.: receita, despesas, EBITDA e lucro). Não financeiros : indicadores não mensuráveis monetariamente (ex.: a qualidade e a satisfação dos clientes).

Externos : relacionados com o ambiente externo no qual a empresa está inserida (ex.: satisfação dos clientes). Internos : relacionados com o ambiente interno (ex.: capacidade produtiva).

Controladoria Betovem Coura 73

As Perspectivas do BSCProcesso

•Indicadores de valor•Fatores críticos de sucesso

Cliente

•Proposição de valor

Aprendizadoe

Crescimento

•Liderança•Habilidades•Tecnologia•Equipe de trabalho

Financeiro

•Criação de valor

COMO alcançar os resultados desejados O QUE alcançar

Controladoria Betovem Coura 74

Ciladas no Uso do BSC

Uma empresa pode encontrar muitas ciladas ao implementar o BSC :Falta de correlação entre objetivos causais e de resultados, fixação em resultados financeiros, falta de mecanismo para aperfeiçoamento, objetivos desatualizados e avaliação sobrecarregada (muitos objetivos).

Controladoria Betovem Coura 75

Mapa Estratégico GenéricoValor a longo prazopara os acionistas

Perspectiva financeira

Perspectiva do cliente

Perspectiva Interna

Custos Ativos Receita Valor p/ cliente

Produtividade Crescimento

Preço Qualidade Seleção Funcionalidade Serviços Parcerias

Proposição de valor para o cliente

Atributos do produto/serviço Relacionamento Imagem

Processos de gestão operacional

• Abastecimento• Produção• Distribuição• Gestão de riscos

Processos de gestão de clientes

• Seleção• Conquista• Retenção• Crescimento

Processos de inovação

• Id. de oportunidades• Portfólio de P&D• Projeto/desenvolv.• Lançamento

Proc regulatórios e sociais

• Meio ambiente• Segurança e saúde• Emprego• Comunidade

Perspectiva de aprendizado e crescimento

Capital humano

Capital de informação

Capital organizacional

MarcaDisponibilidade

Valor a longo prazopara os acionistas

Perspectiva financeira

Perspectiva do cliente

Perspectiva Interna

Custos Ativos Receita Valor p/ cliente

Produtividade Crescimento

Preço Qualidade Seleção Funcionalidade Serviços Parcerias

Proposição de valor para o cliente

Atributos do produto/serviço Relacionamento Imagem

Processos de gestão operacional

• Abastecimento• Produção• Distribuição• Gestão de riscos

Processos de gestão operacional

Processos de gestão operacional

Processos de gestão operacional

• Abastecimento• Produção• Distribuição• Gestão de riscos

Processos de gestão de clientes

• Seleção• Conquista• Retenção• Crescimento

Processos de gestão de clientes

Processos de gestão de clientes

Processos de gestão de clientes

• Seleção• Conquista• Retenção• Crescimento

Processos de inovação

• Id. de oportunidades• Portfólio de P&D• Projeto/desenvolv.• Lançamento

Processos de inovação

Processos de inovação

Processos de inovação

• Id. de oportunidades• Portfólio de P&D• Projeto/desenvolv.• Lançamento

Proc regulatórios e sociais

• Meio ambiente• Segurança e saúde• Emprego• Comunidade

Proc regulatórios e sociais

Proc regulatórios e sociais

Proc regulatórios e sociais

• Meio ambiente• Segurança e saúde• Emprego• Comunidade

Perspectiva de aprendizado e crescimento

Capital humano

Capital de informação

Capital organizacional

MarcaDisponibilidade

Top Related