Languages

Pages

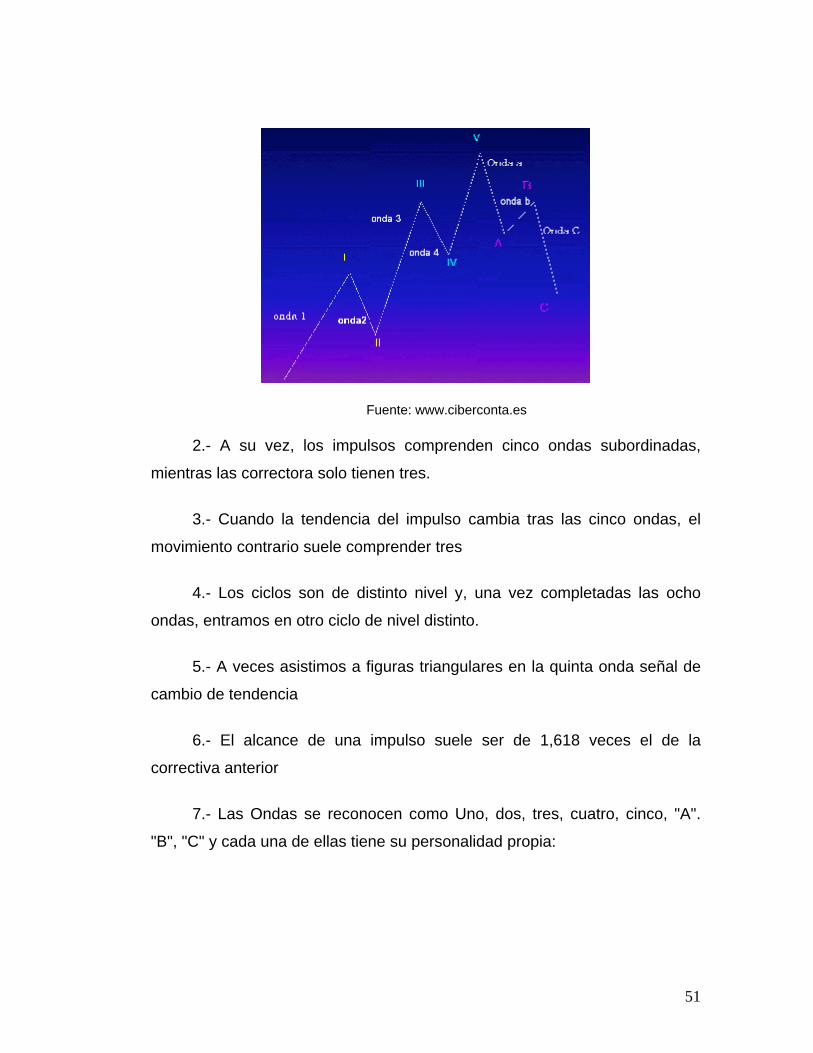

Legal

Índice

Introducción 1

Capítulo I : Marco Teórico 6

Operacionalización de conceptos 8

Capítulo II : Sistema de Pensiones 10

Características del Sistema 11

¿Qué es el sistema de multifondos? 17

Capítulo III : Teoría de Carteras 19

Riesgo y Rendimiento 22

Teoría de los mercados eficientes 24

Análisis de precios bursátiles 27

Modelos de Gestión de Carteras 62

Aplicabilidad de los modelos a la gestión de carteras de los multifondos 78

Capítulo IV : Mercado de Capitales 79

Principales Instrumentos del Mercado de Valores 85

Capítulo V : Factores que afectan la gestión de los multifondos de pensión 100

Impacto de la Normativa y Regulación 101

Impacto de los factores económicos 104

Variables Macroeconómicas 117

Conclusión 121

Bibliografía 128

Anexo 130

PROLOGO

El estudio del Mercado de Capitales es un tema complejo, ya que para

entender el funcionamiento e interrelación de las distintas variables y factores

que inciden en el comportamiento de los mercados, es necesario

comprender y aplicar una serie de técnicas de Análisis Financiero, tanto en

sus aspectos de corto como de largo plazo.

El análisis financiero del mercado de capitales y, específicamente, del

mercado bursátil, requiere de la búsqueda, almacenamiento, procesamiento,

presentación e interpretación de información cuantitativa y cualitativa,

referida a aspectos globales y específicos de variables macro y micro

económicas, que afectan al entorno y las instituciones que participan de

estos mercados.

Para que las decisiones que tomen los inversionistas del mercado de

capitales, individuos e instituciones, sean las correctas, es necesario

desarrollar la capacidad de predicción del comportamiento de los precios y

en consecuencia, del cálculo de los retornos esperados. Los inversionistas

tienen ciertas percepciones del comportamiento de los precios de los títulos

bursátiles, en los que influye fuertemente el rol, la motivación y las

expectativas que cada uno tenga para comprar y vender títulos. En el

mercado bursátil chileno, los inversionistas institucionales representan más

del 80% y el resto esta compuesto por los inversionistas individuales. Dentro

de los inversionistas institucionales se encuentran las administradoras de

fondos de pensiones (AFP), las administradoras de fondos mutuos, las

compañías de seguros, los fondos de inversión, los fondos de inversión de

capital extranjero, entre otros. Las AFP cuentan con carteras ampliamente

diversificadas las que están compuestas generalmente por instrumentos de

intermediación financiera, de renta fija y acciones, tanto de valores chilenos

como extranjeros.

En los mercados bursátiles existen diversos tipos de títulos

financieros, como también diferentes corrientes de opinión y pronóstico

(expertos financieros, corredores y medios de comunicación). Por ello es

relevante conocer la aplicabilidad de las distintas teorías y modelos de

gestión de carteras bursátiles y de las técnicas de predicción de precios del

mercado de capitales.

Las Finanzas proporcionan modelos explicativos y predictivos del

comportamiento de los títulos bursátiles, existiendo dos grandes enfoques de

análisis: el Análisis Técnico y el Análisis Fundamentalista. El análisis

fundamental trata de examinar los factores macro y micro económicos que

afectan la oferta y demanda de los valores financieros. Los factores más

explicativos de los precios serían: utilidades de las empresas, pago de

dividendos, planes de expansión, tasa de interés del mercado, rendimiento

de bonos, nivel inflacionario, tipo de cambio, crecimiento del PIB, niveles de

productividad, etc. Por su parte el Análisis Técnico asume que los títulos

bursátiles y los indicadores económicos siguen ciertas tendencias que se

pueden identificar y por tanto se podría predecir el comportamiento de los

precios en el corto plazo.

Esta tesis, denominada “Aplicabilidad de los modelos de Gestión de

Carteras a los Multifondos de Pensiones” expone y analiza las variables que

afectan la rentabilidad de los Fondos de Pensiones, como también las

técnicas y modelos que se aplican en Chile para gestionar dichos fondos.

Tema de gran relevancia social, ya que se trata de una problemática que

afecta a todos los trabajadores del país.

Esta tesis, para optar al grado de Licenciado en Ciencias de la

Administración de Empresas y al título de Ingeniero Comercial, realizada por

los alumnos Orlov Dübrock Martínez y Miguel Sierpe Añazco, satisface los

requisitos de una tesis de pregrado, además cumple satisfactoriamente los

objetivos propuestos en la misma.

Para el suscrito, en su calidad de Profesor Guía y Profesor del Área

Finanzas de la Universidad de Magallanes, es altamente satisfactorio el logro

de esta tesis.

Ricardo Méndez Romero

Contador Público, Master en Administración y Dirección de Empresas

Profesor de Finanzas Universidad de Magallanes

1

INTRODUCCIÒN

¿Qué importancia tienen las regulaciones vigentes y las

alteraciones de la economía en la gestión de los fondos de pensión?

El sistema chileno de AFP consiste básicamente en que las futuras

pensiones de los trabajadores chilenos se financiarán con la acumulación de

una parte de su sueldo bruto, en el caso chileno el 10%, que depositan en

cuentas individuales, en fondos de inversión. En Chile estos fondos son

administrados por empresas privadas denominadas Asociaciones de Fondos

de Pensiones (AFP), especialmente creadas para estos efectos y

fuertemente reguladas por el Estado.

Desde sus inicios en 1981, las AFP han operado bajo un estricto marco

regulatorio en lo referente a las inversiones de los fondos de pensiones que

ellas administran. En efecto, el DL 3500 contempla una serie de

disposiciones que persiguen limitar el riesgo de la cartera de inversiones del

fondo de pensiones, conocidas también como sistema de límites de

inversión. Este sistema básicamente contempla restricciones cuantitativas

por tipo de instrumento, emisor y localización geográfica de las inversiones

(se limitan las inversiones en el exterior). Adicionalmente, se establecen

restricciones a la rentabilidad mínima de las inversiones, que están

relacionadas básicamente al desempeño relativo de una AFP versus el

promedio de la industria. Las regulaciones anteriores son complementadas

con un cúmulo de restricciones cualitativas tendientes a controlar los posibles

conflictos de interés que se pudieran presentar, entre los dueños o

administradores de una AFP, y los emisores o intermediarios de valores.

2

A través de los años, estas regulaciones se han ido complementando y

adaptando a las nuevas condiciones, tanto del mercado financiero como de

la propia industria de AFP. Ciertos hitos de importancia en esta evolución

fueron la autorización para que las AFP pudieran invertir en acciones en

1985 y la llamada reforma al mercado de capitales en 1994, que introdujo

modificaciones significativas al sistema de límites de inversión.

Debido a la necesidad de abrir el abanico de posibilidades de

inversión para los afiliados, es decir, que estos tengan la posibilidad de

determinar en alguna medida el perfil de riesgo y retorno de sus fondos, es

que en agosto de 2002 el gobierno chileno, a través de la ley 19.795

modificó el decreto ley DL 3500 que regula a las administradoras de fondos

de pensión (AFP) y el sistema de pensiones chileno. A través de esta

modificación se implementó el sistema de “multifondos” consistente en el uso

de cinco fondos de pensión diferentes dentro de cada AFP, en reemplazo del

sistema de fondo único existente hasta 2001 y del de “dos fondos” por AFP

vigente entre 2001 y 2002.

Estos cinco fondos, calificados de la “A” a la “E”, se diferencian entre sí

por la proporción de instrumentos de renta fija y renta variable en que

invierten sus recursos. La teoría indica que los instrumentos de renta fija

(como los bonos) ofrecen una inversión segura pero con menor retorno

esperado que los instrumentos de renta variable (como las acciones) que

ofrecen una rentabilidad esperada mayor acompañada de un mayor riesgo.

Los afiliados a la AFP deben elegir uno de los fondos según su edad,

sus necesidades, sus preferencias y su aversión al riesgo.

El impacto de las AFP en la economía chilena ha sido positivo y

relevante. Sus principales efectos, sin embargo, parecen deberse a factores

3

particulares de esta economía. En Chile, las AFP han tenido un impacto

sobre el ahorro nacional, así como en el desarrollo del mercado bursátil.

Existe consenso entre economistas, sin embargo, que estas cuestiones se

explican, principalmente, por las escasas dimensiones iniciales que tanto una

como el otro presentaban en Chile, así como por otros factores que no están

presentes en países más desarrollados que éste.

Es por lo antes mencionado, que surge la interrogante acerca de si es

relevante para los resultados de los fondos de pensiones la gestión de ellos o

simplemente son dados por las fluctuaciones de la economía. En el fondo

este estudio busca recopilar y analizar información que sirva para identificar

la independencia o no, que tiene el sistema de fondos de pensiones respecto

a la economía nacional e internacional y ver si el sistema actual de

multifondos cuenta con las herramientas necesarias para mantenerse en una

línea diferente de la economía.

Significancia del estudio

La significancia de este estudio esta dada principalmente dada por la

relevancia que tiene el tema de los fondos de pensiones para los cotizantes y

para la sociedad en su conjunto, debido al creciente número de pensionados

dentro de la constitución demográfica del país.

Los beneficios que los afiliados obtienen teóricamente con el actual

sistema son: incrementar el valor esperado de sus pensiones; tener mayor

flexibilidad; permitirles una participación activa en la “construcción” de sus

pensiones y tener mayores alternativas de inversión según su edad, sus

preferencias, necesidades y aversión al riesgo.

4

Objetivo General

Determinar la importancia de los modelos de gestión de carteras en el

accionar de los multifondos de pensiones.

Objetivos Específicos

Identificar las variables normativas que afectan la gestión de los

multifondos.

Identificar las variables económicas que afectan la gestión de los

multifondos.

Determinar la importancia de las variables normativas y económicas en

la gestión de los fondos de pensiones.

Importancia de los modelos de gestión.

Hipótesis.

Los modelos de gestión de cartera de inversión, permiten minimizar los

efectos de la economía dada la normativa vigente.

Metodología

Esta investigación es de tipo descriptiva y en ella se identificaran tres

modelos de gestión de carteras de inversión (teoría del portafolio, capm, apt),

y su posible aplicación a la gestión de los distintos fondos de pensión y

además identificar los factores externos que afectan a los fondos de pensión,

utilizando el coeficiente de correlación como herramienta estadística.

5

Descripción de capítulos El primer capítulo contiene el marco teórico, que es un breve resumen

de los conceptos que se utilizarán más adelante, a modo de

operacionalización.

El segundo capítulo presenta la información del sistema de pensiones

en Chile, su historia y evolución, además de una descripción de qué son los

multifondos.

En el tercer capitulo se explica principalmente las diferentes formas de

predecir precios futuros, y además se definen los modelos de gestión de

carteras.

El cuarto capitulo describe principalmente la naturaleza y el

funcionamiento del mercado de capitales en Chile.

El quinto capitulo se refiere principalmente a la manera en que se ven

afectados los multifondos, en su gestión, por la normativa y por los factores

economicos.

6

CAPITULO I MARCO TEORICO

7

En esta tesis analizaremos la aplicabilidad de tres modelos de gestión

de carteras que se basan en principios comunes, como son, la estimación de

una rentabilidad deseada, el riesgo que es inherente a una inversión y los

factores externos que podrían hacerlo variar. Estas son la Teoría del

Portafolio, CAPM y APT.

La teoría de portafolio asume que los inversores son aversos al riesgo.

Esto significa que dada una opción entre dos activos con igual tasa de

retorno, seleccionarán el activo con menor nivel de riesgo. El concepto de

riesgo y retorno fue eficazmente desarrollado por Harry Markowitz, en el que

derivó la tasa de retorno esperada para un portafolio de activos y la medición

de riesgo asociada que es la varianza de los retornos esperados.

Para el CAPM el riesgo de una acción se divide en riesgo diversificable

o riesgo específico de una compañía y el riesgo no diversificable o de

mercado. Este último riesgo es el más importante para el CAPM y está

medido por su coeficiente beta. Este coeficiente relaciona el exceso de

rendimiento de la acción respecto de la tasa libre de riesgo y el exceso de

rendimiento de mercado respecto a la tasa libre de riesgo.

El Modelo de Valoración por Arbitraje o A.P.T. (Arbitrage Pricing

Theory), puede considerarse como una ampliación del C.A.P.M. en la que se

tienen en cuenta un determinado conjunto de factores entre los que se

encuentra la rentabilidad esperada del mercado, factor considerado en el

C.A.P.M.

Para el C.A.P.M., la rentabilidad esperada de un título dependerá de su

beta, mientras que para el modelo del A.P.T. la rentabilidad esperada de un

título dependerá linealmente de un conjunto de betas que medirá la

sensibilidad de la rentabilidad de un título ante variaciones de los distintos

factores que van a influir en el riesgo sistemático. Por tanto el A.P.T.

8

considera distintas fuentes de riesgo sistemático, y no solamente una como

hacía el modelo del C.A.P.M.

Operacionalización de conceptos

Para este estudio se deben definir algunos conceptos:

Fondos de pensión: El sistema chileno de AFP es bastante conocido,

lo que ahorra una descripción demasiado detallada. Como es sabido,

consiste básicamente en que las futuras pensiones de los trabajadores

chilenos se financiarán con la acumulación de una parte de su sueldo bruto,

en el caso chileno el 10%, que depositan en cuentas individuales, en fondos

de inversión. En Chile estos fondos son administrados por empresas

privadas denominadas Asociaciones de Fondos de Pensiones (AFP),

especialmente creadas para estos efectos y fuertemente reguladas por el

Estado.

Riesgo o Riesgo Ambiental: El que afecta los resultados de una

inversión debido a los cambios imprevistos en el ambiente económico en el

que se desenvuelve la misma y que escapa totalmente a su control.

Diversificación: Reparto de una inversión entre un número de activos

diferentes (Portafolio).

Cartera (portafolio, securities): Conjunto de valores o productos

bursátiles que posee un agente económico.

Portafolio de Valores: Agrupación de activos financieros.

Análisis Fundamental: Es un método de análisis de las empresas y de

la proyección del precio de las acciones; pero se basa en antecedentes

contables con por lo menos seis meses de retraso.

9

Análisis Técnico: Es un método de análisis que utiliza como única

fuente de información la evolución de los precios de las acciones y los

volúmenes transados

Variables económicas: Entiéndase factores como PIB, precio del

cobre, tipo de cambio, inflación e indicadores bursátiles.

10

CAPITULO II

SISTEMA DE PENSIONES

11

En noviembre de 1980 se publicó el D.L. 3.500 que estableció un

nuevo sistema de pensiones de Vejez, Invalidez y Sobrevivencia, sobre la

base del ahorro de los trabajadores y la capitalización en cuentas

individuales.

El nuevo Sistema de Pensiones incorpora el concepto de propiedad de

los ahorros previsionales por parte de los trabajadores afiliados, enfatizando

la estrecha correspondencia entre el esfuerzo de ahorro realizado a lo largo

de la vida activa de una persona y los beneficios en pensiones de vejez,

invalidez y sobrevivencia que ésta recibe.

Así también, se instaura la administración de los ahorros por empresas

privadas (AFP), con giro único y con el rol de otorgar beneficios y

prestaciones previsionales. La normativa que regula a estas instituciones,

además de la ley, es dictada por la Superintendencia de AFP, la que además

fiscaliza el adecuado funcionamiento de estas sociedades.

Características del sistema

El objetivo del Sistema de Pensiones es proveer ingresos de reemplazo

para los trabajadores que dejan la vida activa o laboral y cubrir los riesgos de

invalidez (total o parcial) y de muerte del trabajador (sobrevivencia), de

manera de proteger al afiliado y a su grupo familiar.

Se basa en el ahorro y la Capitalización Individual. Los trabajadores

dependientes cotizan obligatoriamente en las AFP y los independientes lo

hacen en forma voluntaria. Los trabajadores son dueños de su ahorro

previsional y en ellos recae la responsabilidad de preocuparse de su pensión,

sin perjuicio que el Estado garantice pensiones mínimas.

Otorga libertad de elección a los afiliados. De este modo el trabajador

puede elegir la administradora que gestione sus ahorros previsionales y

12

cambiarse cuando lo desee, así como la edad a la que quiere pensionarse

(jubilación por vejez o anticipada) y la modalidad de pago de pensión (retiro

programado, renta vitalicia o retiro programado con renta vitalicia diferida).

Asimismo, puede elegir el Tipo de Fondo en donde invertir sus ahorros.

Es uniforme en la aplicación de las normas para todos los afiliados y

establece directa relación entre las contribuciones de los trabajadores y los

beneficios obtenidos.

La administración es privada y está a cargo de sociedades anónimas

especializadas denominadas Administradoras de Fondos de Pensiones

(AFP), destinadas a crear condiciones de competencia y responsabilidad

para mejorar la calidad del servicio.

Las AFP administran cinco Fondos, conformados por las cotizaciones

de los trabajadores. Las cotizaciones para la vejez, se depositan en la cuenta

individual de los trabajadores constituyendo con ellas el Fondo de Pensiones.

Existe una total separación entre la sociedad administradora y los

fondos que administra. De esta forma, la contabilidad de los Fondos se lleva

por separado de aquella de las AFP, de modo que el dinero acumulado en la

cuenta de Capitalización Individual es de propiedad de cada trabajador

afiliado y opera como patrimonio independiente al de la Administradora.

El Estado cumple un rol subsidiario (garante) y contralor del sistema,

valiéndose de organismos como las Superintendencias de AFP y de Valores

y Seguros.

Antiguo Sistema de Pensiones

Chile fue el primer país de América Latina que creó un Sistema de

Seguridad Social, a comienzos del siglo XX. A lo largo de los años se fueron

13

creando diversos regímenes de pensiones diferenciados por el tipo de

actividad o grupos ocupacionales con reglas y beneficios distintos.

Es así como llegar a coexistir 52 "Cajas" o Instituciones de Previsión

que operaban bajo el esquema de reparto. Esto significa que los aportes de

los afiliados activos financiaban las pensiones de los pasivos y, por tanto, la

subsistencia del Sistema estaba supeditada a la relación

"trabajador/pensionado" existente en la población en cada momento del

tiempo.

Durante los primeros años de existencia del sistema, la proporción de

trabajadores fue suficiente para financiar los beneficios de los pensionados.

Sin embargo, los cambios demográficos, que fueron reflejando una

permanente disminución de la natalidad y un aumento en las expectativas de

vida revirtieron esta relación, provocando un fuerte desfinanciamiento del

Sistema.

Mientras que en el año 1955, por cada 12,2 trabajadores cotizantes

había 1 pensionado, en 1980 por cada 2,5 trabajadores cotizantes había 1

pensionado. Es decir, sólo en 25 años el costo de los trabajadores

cotizantes, se incrementó casi 5 veces.

Un agravante del problema del financiamiento lo constituyó la fuerte

evasión previsional, ya que a trabajadores y empleadores les resultaba más

económico hacer imposiciones por el mínimo legal, preocupándose sólo de

imponer por valores reales los últimos años de la vida activa del trabajador,

cuando las imposiciones eran consideradas para la jubilación. Esta situación

obligaba al Estado a elevar las imposiciones lo que, a su vez, incentivaba

una mayor evasión previsional y así sucesivamente.

14

A ellos se agrega que el Estado fue proclive a otorgar beneficios sin el

adecuado financiamiento, lo que acentuó el problema reseñado, ocasionando

un déficit fiscal creciente, equivalente a un 28% del gasto en la década 1970

- 1980.

El Antiguo Sistema se caracterizó también por su falta de equidad.

Dado que no existía una relación directa entre los aportes de los trabajadores

y los beneficios percibidos, se apreciaban notables desigualdades entre los

múltiples grupos cubiertos. Esta situación se sustentaba en la facultad del

poder político para definir quién se beneficiaba y cuánto, quedando de

manifiesto el otorgamiento de mayores concesiones a los grupos que

ejercían mayor presión.

En efecto, en el año 1965 (1), los obreros chilenos, que representaban

el 70% de los cotizantes y cuyos ingresos eran los más bajos, percibían en

términos absolutos, pensiones equivalentes a la mitad de lo que obtenían los

empleados privados y a 1/14 de lo obtenido por los empleados públicos, los

cuales eran grupos de mayores ingresos. Al mismo tiempo, el aporte

efectuado por estos trabajadores en el mismo período(2), era equivalente a

más del doble del que realizaban los empleados públicos y sólo un 10%

inferior al de los privados.

Desde hacía mucho tiempo en nuestro país se presentaba la necesidad

de introducir cambios al sistema de Seguridad Social. Ya en la década del

‘60 se elaboraron diversos informes sobre las falencias del antiguo sistema

de Seguridad Social Chileno en los que se proponían cambios profundos. En

1968, el Presidente de la República, Eduardo Frei Montalva y su Ministro de

Hacienda, Andrés Zaldívar Larraín, trataron de reformar el antiguo sistema,

enviando un Proyecto de Ley al Congreso Nacional, el cual finalmente no fue

aprobado.

15

El desfinanciamiento y la inequidad del esquema de reparto dieron

origen a una reforma Previsional que creó, mediante el D.L. 3.500 de 1980,

un Nuevo Sistema de Pensiones basado en la Capitalización Individual y

administrado por entidades privadas denominadas Administradoras de

Fondos de Pensiones (AFP). El Antiguo Sistema continuó funcionando,

principalmente a través de un ente único, denominado Instituto de

Normalización Previsional (INP), el cual fusionó a las principales Cajas de

Previsión.

El Estado se hizo responsable del financiamiento de las cotizaciones

pagadas en el Antiguo Sistema por aquellas personas que se cambiaron al

Nuevo Sistema. Ello se materializa a través de unos instrumentos financieros

denominados Bonos de Reconocimiento, los cuales son representativos de

dichos períodos de cotizaciones y que el trabajador hace efectivo al instante

de pensionarse o fallecer.

El Bono de Reconocimiento se reajusta de acuerdo a la variación de la

inflación y devenga un interés del 4% real anual, el cual se capitaliza cada

año.

Superintendencia de Administradoras de Fondos de Pensiones (SAFP)

La Superintendencia de Administradoras de Fondos de Pensiones

(SAFP) es el organismo contralor que representa al Estado al interior del

sistema chileno de pensiones, que está basado en la capitalización

individual.

Es una entidad autónoma, cuya máxima autoridad es el Superintendente,

designado por el Presidente de la República. Se relaciona con el Gobierno a

través del Ministerio del Trabajo y Previsión Social, por intermedio de la

Subsecretaría de Previsión Social.

16

La SAFP fue creada por el Decreto Ley N° 3.500, de 1980, e inició sus

funciones a contar del 1° de mayo de 1981. Se rige por un estatuto orgánico

contenido en el Decreto con Fuerza de Ley N° 101 de 1980, del Ministerio del

Trabajo y Previsión Social.

Este organismo contralor, técnico y altamente profesionalizado cuyo

objetivo es la supervigilancia y control de las Administradoras Privadas de

Fondos de Pensiones (AFP) y de la Administradora de Fondos de Cesantía

(AFC), entidad que recauda las cotizaciones, invierte los recursos y paga los

beneficios del seguro de cesantía.

Actualmente es dirigida por el Economista Guillermo Larraín Ríos,

quien se desempeña como Superintendente a contar del 23 de junio del año

2003 y tiene la representación legal, judicial y extrajudicial de la Institución.

Misión Institucional

Velar por la seguridad de los ahorros previsionales para vejez,

invalidez, sobrevivencia y por los ahorros de cesantía, pertenecientes a los

trabajadores y pensionados chilenos y -con este mismo propósito- promover

el desarrollo y perfeccionamiento del sistema de pensiones de capitalización

individual y de seguro de cesantía vigentes en Chile.

Resguardar los Fondos de Pensiones y de Seguro de Cesantía a

través de la generación de un marco normativo adecuado y de una

fiscalización constructiva que ayude a aumentar la confianza de los usuarios

e n el Sistema de Pensiones y de Seguro de Cesantía.

Valores

La materialización de la misión pasa por tres políticas fundamentales:

con relación a los afiliados de los sistemas de pensiones como del seguro de

17

cesantía, sean estos cotizantes (trabajadores activos) o pensionados, la

política institucional está dirigida al resguardo de sus fondos y la solución

expedita de los problemas e inquietudes que puedan presentar, así como

también a resguardar las Garantías Estatales comprometidas.

En lo referido a las Administradoras, es firme convicción de este

organismo contralor que la política correcta debe incluir la generación de un

marco regulador apropiado y el desarrollo de una fiscalización constructiva,

que propenda a una adecuada rentabilidad y seguridad de los fondos y al

pago oportuno de los beneficios consignados en la ley.

Finalmente, y a fin de conseguir el objetivo de promoción, la

Superintendencia pone a disposición del público un flujo de información que

permita difundir las características y beneficios de los sistemas de pensiones

como del seguro de cesantía, para acercarlo a los trabajadores y

pensionados chilenos.

¿¿QQuuéé eess eell ssiisstteemmaa ddee mmuullttiiffoonnddooss??

Es la ampliación del número de Fondos de Pensiones existentes en las

AFP.

• Antes de la Reforma existían 2 Tipos de Fondos.

• Después de la Reforma existen 5 Tipos de Fondos. La creación de los

Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP. La

creación del Fondo Tipo A es voluntaria.

¿Cómo se diferencian los distintos tipos de fondos?

18

La diferencia radica en la proporción o porcentaje de sus recursos

invertidos en títulos financieros de renta variable, los cuales se caracterizan

por tener un mayor riesgo y una mayor rentabilidad esperada. Composición

de los fondos:

• Fondo A 40% a 80% de renta variable

• Fondo B 25% a 60% de renta variable

• Fondo C 15% a 40% de renta variable

• Fondo D 5% a 20% de renta variable

• Fondo E 0% de renta variable

Limite de inversión extranjera

Hasta marzo del 2003 el limite era de un 20%, entre marzo del 2003 y

marzo del 2004 el limite fue entre un 20% y 25 %, y desde marzo del 2004 es

entre un 20% y 30%.

Los principales instrumentos de in versión extranjeros son cuotas de

participación emitidas por fondos mutuos extranjeros, y títulos

representativos de índices accionarios extranjeros.

19

CAPITULO III TEORIA DE CARTERAS

20

La noción del riesgo El concepto de riesgo puede ser hallado en las primeras civilizaciones.

En italiano antiguo, risicare significaba atreverse. Una acepción más

moderna y general podría ser: posibilidad o probabilidad de perdida. El riesgo

ha sido un importante vector en el pensamiento moderno sobre cuestiones

financieras. Tomar riesgos supone la toma de decisiones cuando se dispone

de información limitada. Durante los últimos cuatro siglos, los matemáticos,

los jugadores, los actuarios, los demógrafos y los economistas han

contribuido a nuestra comprensión del riesgo y han elaborado modelos

matemáticos basados en las leyes de probabilidades así como otras medidas

de los riesgos.

En 1545, en su obra Ars Magna, Girolamo Cardano fue una de las

primeras figuras que contribuyó a la comprensión moderna del riesgo.

Cardano descubrió y escribió por primera vez sobre las leyes de la

probabilidad en los juegos de dados. Midió la probabilidad como el número

de resultados favorables dividido por el número total de posibles resultados.

Más de un siglo más tarde (en 1654), Blaise Pascal y su colega Pierre

de Fermat determinaron cómo dividir lo apostado en un juego de cartas no

terminado basándose en las probabilidades de cada jugador. Después de

este descubrimiento, en unas pocas décadas se exploraron la mayoría de los

conceptos de riesgo y sus medidas que utilizamos actualmente: muestreo

estadístico, aplicaciones de probabilidad, distribución normal y desviación

normal.

Sin embargo, la toma de riesgos no depende solo de las

probabilidades, sino que tiene también un lado subjetivo que depende de lo

que se puede ganar, o perder, con una decisión arriesgada. Desde esta

21

perspectiva, podemos definir el riesgo como la combinación de la

incertidumbre y de la exposición. Si no hay ni incertidumbre ni exposición, no

hay riesgo. Por ejemplo, un inversor corre un riesgo de inversión si "expone"

una cierta suma determinada en una inversión específica. El inversor puede

no saber si la inversión será retribuida o repagada y qué beneficios podrá

producir. Si la inversión no es repagada el inversor sufrirá

de forma correspondiente al "peso" subjetivo de la inversión.

Como se mencionó, las personas le dan diferentes valores al riesgo, en

términos del "peso" relativo de lo que exponen. Las personas pueden darle

más "peso" a una decisión de inversión si exponen sus últimos 10 dólares,

que si exponen 1.000 dólares de EE.UU. de un gran capital, por ejemplo de

un millón. Daniel Bernouilli introdujo el concepto de "utilidad" a mediados del

siglo dieciocho, según el cual la utilidad o la satisfacción disminuye

proporcionalmente a la riqueza poseída. Es decir, que la utilidad de un

cambio incremental de la riqueza será inversamente proporcional a la

cantidad de riqueza poseída anteriormente.

Casi todas las innovaciones financieras del pasado reciente se han

basado en modelos estadísticos. Las estadísticas usan construcciones

matemáticas para resumir una gran cantidad de información en unos pocos

números útiles, tales como la varianza o la desviación normal.

Los modelos financieros son instrumentos complejos y poderosos cada

vez más fáciles de usar gracias a los progresos de los ordenadores

personales.

Sin embargo, los modelos financieros también pueden ser peligrosos.

Los modelos hacen forzosamente supuestos que simplifican demasiado la

realidad. La realidad es siempre más compleja que los modelos. Si un

22

inversor olvida las limitaciones de los modelos, esto puede llevarle fácilmente

a tomar decisiones erróneas.

Un buen ejemplo de una confianza exagerada en los modelos y de falta

de prudencia es el Fondo de gestión de capital a largo plazo (Long-Term

Capital Management Fund (LTCM)) en el cual participaban dos laureados del

Premio Nobel Myron Scholes y Robert Merton. Myron Scholes junto con

Fischer Black elaboró una formula matemática de valuación de las opciones

basándose en su volatilidad. El LTCM olvidó los supuestos hechos por los

modelos de gestión de riesgos que utilizaba y sobreapalancó sus posiciones,

perdiendo miles de millones de dólares de EE.UU. y poniendo en peligro el

sistema financiero mundial.

En la evaluación de riesgos, es fácil concentrarse únicamente en los

beneficios y en la simplicidad de utilización de los programas basados en los

modelos matemáticos. Sin embargo, es importante no tratar los resultados

como definitivos y no perder de vista las limitaciones y supuestos de cada

modelo. Las prácticas de buena administración, así como el sentido común,

deben acompañar todos los informes sobre gestión de riesgos para

garantizar una toma de decisiones prudentes y bien fundadas.

Riesgo y Rendimiento

Es difícil comprender adecuadamente el riesgo en el contexto de las

inversiones sin considerar al mismo tiempo la noción de rendimiento. El

rendimiento de una inversión es el cambio del valor acumulado del activo o

de la cartera (aumento del precio e ingresos procedentes de los dividendos o

intereses) durante un período de tiempo determinado.

23

Invertir exige exponer un capital y no estar seguro de su repago o

rendimiento. Un sinónimo de incertidumbre es la ignorancia del resultado

futuro. Un inversor está expuesto al riesgo básicamente porque ignora el

comportamiento futuro del rendimiento de su inversión.

Un concepto asociado con la incertidumbre es la volatilidad, que puede

ser definida como la evolución aleatoria de una variable. La teoria de carteras

utiliza el concepto de volatilidad y lo equipara con el riesgo. La variable cuya

volatilidad mide la teoria de carteras es el rendimiento esperado. Es decir

que, desde el punto de vista de la teoria de carteras, es importante

comprender cuán lejos del promedio pueden hallarse los rendimientos

esperados de una cartera, o cuanto mejores o peores que el promedio

histórico serán los mejores y peores años de una inversión, y mientras más

lejos estén del promedio, mayores serán la volatilidad y el riesgo.

Otro concepto vinculado con el análisis de la volatilidad y del riesgo es

la varianza, que puede ser definida como el parámetro que mide la

dispersión aleatoria de la distribución de probabilidad de una variable; es

decir que la varianza mide la diferencia promedio existente entre las

observaciones.

La volatilidad de una inversión se mide gracias a la desviación normal

de su tasa de rendimiento. La desviación normal es una medida estadística

que permite clasificar los activos en función de su riesgo y rendimientos

esperados. La desviación normal se calcula como la raíz cuadrada positiva

de la varianza.

La teoría de carteras comienza con el supuesto de que todos los

inversores rechazan el riesgo, es decir que, si es posible, tratan de evitarlo.

Puesto que la volatilidad es una medida del riesgo, a medida que aumenta la

volatilidad el riesgo de pérdidas en la inversión aumenta. La volatilidad

24

también depende del tiempo. Si las fluctuaciones en un proceso aleatorio son

independientes, la volatilidad aumenta proporcionalmente a la raíz cuadrada

de la unidad de tiempo. Esto significa que el riesgo aumenta a medida que el

período de tiempo disminuye.

Así pues, ceteris paribus y considerando el supuesto de que los

inversores rechazan el riesgo, una persona preferiría una inversión de baja

volatilidad a largo plazo a una inversión de alta volatilidad a corto plazo.

Teoría de los Mercados Eficientes

Uno de los conceptos claves de las finanzas corporativas es la teoría

de los mercados eficientes, que surgió como respuesta a la cuestión de

cómo pueden crear valor los analistas, los gestores de fondos y los

tesoreros.

El criterio básico para las inversiones reales es aplicable también a las

operaciones financieras: el Valor Actual Neto (VAN). El VAN de una emisión

de bonos son los ingresos obtenidos con la emisión menos el valor actual de

todos los pagos futuros del principal y los intereses. El VAN de la compra de

una acción es el valor intrínseco de la acción menos su precio.

Los mercados son eficientes si el VAN de estas operaciones es cero. Si

los costes de transacción no existen y todos los inversores tienen acceso a la

misma información, la competencia eliminara cualquier posibilidad de

conseguir un VAN positivo.

Estas condiciones ideales no son las que imperan en la realidad, por lo

que resulta práctico y habitual distinguir niveles de eficiencia del mercado,

dependiendo de la cantidad de información que se refleja en los precios.

25

Criterio Débil de Eficiencia

Un mercado satisface el criterio débil de eficiencia si los precios

actuales reflejan toda la información contenida en los precios pasados.

En los mercados, los precios pasados no pueden servir de referencia

para predecir las oscilaciones de los precios futuros, es decir, no se pueden

conocer las tendencias, los ciclos, o cualquier otra pauta de comportamiento

que pueda predecir las oscilaciones de los precios.

La hipótesis débil del mercado eficiente argumenta que el análisis

técnico de los esquemas del precio pasado para pronosticar el futuro es inútil

porque toda información de tal análisis habrá sido incorporada a los precios

del mercado. Si la dirección actual (al alza o a la baja) predice los pasos de

mañana, se actuara hoy en lugar de mañana.

Si los inversores tuvieran confianza en que el precio de un titulo se

duplicaría la próxima semana, el precio no alcanzaría ese nivel en cinco días.

¿Para qué esperar?, se produciría una oportunidad de arbitraje y se haría

hoy, es decir, el arbitrajista compraría hoy y vendería al cabo de una semana

con un beneficio seguro. En este contexto el cambio del precio de mañana

solo reflejara las noticias de mañana y será independiente del cambio del

precio hoy, pero por definición, las noticias son impredecibles y por lo tanto

los cambios en el precio deben ser también impredecibles y aleatorios.

Criterio Semifuerte de Eficiencia

El criterio semifuerte de eficiencia se cumple si toda la información

públicamente disponible se refleja en los precios de mercado.

Esto requiere que ningún inversor sea capaz de mejorar su predicción

de las oscilaciones futuras de los precios mediante el análisis de noticias

26

macroeconómicas como balances, informes anuales y otras fuentes

disponibles para el publico.

Esto supone el escepticismo sobre la posibilidad de que los analistas

de inversión "fundamentales" escruten los datos relacionados con los

rendimientos y los dividendos de una empresa en un esfuerzo por encontrar

títulos por debajo de su valor que representen para los inversores un valor

particularmente bueno.

La implicación empírica contrastable es que los mercados financieros

reaccionaran de manera inmediata y como media adecuadamente a las

noticias relevantes. Ello excluye cualquier sobrerreacción o infrarreacción

sistemática, ya que si por ejemplo, tras el anuncio de un aumento del

dividendo, todos los inversores que tuvieran conocimiento de ello venderían

(o comprarían) inmediatamente después de efectuarse el anuncio.

Si los mercados financieros cumplen el criterio semifuerte de eficiencia,

el análisis fundamental, tal como se ha comentado anteriormente, no

resultaría útil para la selección de una cartera de acciones mas rentable que

la media del mercado.

Sin embargo hay una excepción a esta conclusión: Si un analista

especialmente perspicaz dispone de un modelo propio de procesamiento de

la información basado en relaciones entre las variables que nadie ha

descubierto hasta entonces, podrá producir información adicional por si

mismo. En la medida en que los resultados de su investigación no se hagan

públicos, la compraventa de valores sobre la base de dicha información

puede resultar rentable en mercados que cumplen el criterio semifuerte.

27

Criterio Fuerte de Eficiencia

Un mercado cumple el criterio fuerte de eficiencia si toda la información

pertinente, tanto publica como privada, se refleja en los precios del mercado.

Esto supone que nadie puede beneficiarse jamás de ninguna

información, ni siquiera de información privilegiada o de la generada por el

analista perspicaz.

En los mercados eficientes no es posible obtener ganancias

extraordinarias identificando la tendencia y cronometrando los aumentos de

capital o las recompras de valores en función de la situación del mercado, ni

especular sobre las oscilaciones de los tipos de interés al tomar decisiones

de endeudamiento a corto o largo plazo. Análogamente, los cambios

contables carecen de valor, al igual que la compra de empresas

supuestamente infravaloradas.

Las empresas pueden crear valor con sus operaciones de explotación,

pero las operaciones financieras son, por regla general, actividades con un

VAN nulo, es decir, no crean valor.

Análisis de Precios Bursátiles Existen dos enfoques válidos para analizar los mercados accionarios:

el análisis técnico y el análisis fundamental. En el caso de las acciones, el

análisis fundamental permite elegir las inversiones, mientras que el técnico

identifica el momento más propicio para comprar o vender los títulos

accionarios.

Este último se basa, por un lado, en la situación económica, política y

regulatoria del país y, por otro, en información específica de las principales

28

empresas que se transan en dicha bolsa, tales como su administración,

competitividad y las perspectivas respecto de sus utilidades futuras.

Así, este análisis valoriza un mercado accionario según cuán buenas o

malas son y serán las acciones en sí, dado un entorno micro y

macroeconómico. La crítica que se le hace al análisis fundamental es que se

basa en información que maneja la mayoría de inversionistas y partícipes del

mercado, por lo que su aporte no es significativo.

Además, se dice que las conclusiones que de él se obtienen no son lo

suficientemente “fuertes” para predecir la tendencia de un mercado. Por su

parte, el análisis técnico se concentra en los patrones que siguen los

mercados (sus índices), más que en las perspectivas de utilidades de las

empresas que constituyen las principales acciones de dicho mercado. En

este tipo de análisis se utilizan gráficos de tendencias de largo plazo de los

índices accionarios.

Así, se concluye hasta qué nivel podría subir o bajar un índice bursátil.

El análisis técnico trabaja con los conceptos de “resistencias”,“pisos” o

“techos”. Estos límites —que incorporan un factor psicológico— son los que a

un índice (o al precio de una acción) “le cuesta” pasar. Por ejemplo, cuando

un índice llega o sobrepasa un “techo”, el análisis técnico establece que

existen mayores probabilidades de que su valor empiece a descender, y ello

se daría en sentido contrario para una “resistencia piso”.

Análisis Fundamental

El análisis fundamental es utilizado para determinar el verdadero valor

de una acción. Para ello, los analistas realizan un estudio de todos los datos

económicos que rodean a esa acción: tipos de interés, beneficios,

endeudamiento de la empresa, etc. Una vez hallado el "valor fundamental"

29

de la acción, será utilizado para compararlo con otros productos con el fin de

escoger la mejor opción posible.

Según los expertos, cualquier decisión de inversión en Bolsa debe

basarse en el análisis fundamental, por ser éste el más objetivo de cuantos

se hacen en el mercado.

El analista fundamental parte de datos reales referentes a la empresa y

sector analizados, de ahí que el balance de resultados anuales de la

empresa sea uno de sus principales instrumentos de trabajo.

Una pregunta que debe hacerse el inversor antes de poner su dinero

en determinado valor es la que sigue:

¿Está utilizando la empresa bien sus instalaciones, sus recursos

monetarios y sus recursos humanos para obtener un buen beneficio?

Según sea la respuesta, conoceremos el verdadero grado de riesgo

que conlleva invertir en la empresa.

En el balance de resultados de una sociedad se expresan los recursos

propios o fondos, que son una auténtica garantía para el accionista, ya que,

en un supuesto caso de no pago, una empresa con más recursos propios no

se verá en la obligación de responder ante las deudas con su capital social,

es decir, con el dinero de sus accionistas y de sus reservas.

Al igual que una familia mantiene deudas con el banco o por compras a

crédito, una empresa tiene un volumen de deudas que debe saber gestionar.

Por ejemplo, no hay que asustarse si una compañía eléctrica tiene un

gran endeudamiento, porque lo necesita para construir centrales. Pero sí hay

30

que asustarse si el volumen de deudas supera la capacidad de la compañía

para pagarlas con su negocio.

Invertir en los mercados financieros supone aceptar las reglas de un

juego consistente en tratar de adivinar no cuál es el verdadero valor de un

titulo, sino cuál va a ser el consenso de estimaciones del verdadero valor por

parte de todos los jugadores.

Como decía Keynes, la Bolsa es como un concurso de belleza, que no

gana la más bonita, sino la que más votos tiene.

Es decir, no ganará aquel que mirando el cielo sea capaz de predecir

qué tiempo hará mañana, sino el que acierte qué pensará mañana una

mayoría sobre el tiempo que hará pasado mañana.

En este juego adivinatorio hay tres estrategias posibles:

• aprender meteorología, suscribirse a los servicios de información

del Instituto Meteorológico, con la esperanza de que nuestro

conocimiento técnico e información superiores nos proporcione

una ventaja considerable sobre los menos informados.

• hablar con el resto de los jugadores y observar sus reacciones

presentes y pasadas, pensando que, el éxito depende de la

familiaridad con la naturaleza humana, y analizar de que manera

los jugadores han asimilado las situaciones cambiantes en el

pasado y si esta tenderá a repetirse,

• confiar en una supuesta intuición, que raye la paranormalidad,

que reviste al jugador de una superioridad metafísica.

31

Para la tercera estrategia no hace falta mucha formación, tan sólo una

capacidad sobrenatural que muchos inversores creen tener, pero que de

verdad pocos privilegiados poseen.

Son las dos primeras, de contenido analítico claro, las que han

aglutinado las dos escuelas de pensamiento que prevalecen en la

aproximación a los mercados:

1.- El análisis técnico ("los psicólogos")

2.- El análisis fundamental ("los meteorólogos").

Así pues, el análisis fundamental aplicado a los mercados bursátiles no

es sino la disección e interpretación del estado y la evolución de los

elementos macro y microeconómicos que afecten a una empresa

determinada con el fin de establecer el valor real de su acción.

Hay dos tipos de aproximación al análisis fundamental.

La primera de ellas pone énfasis en los elementos macroeconómicos

que afectan a la acción, por lo que aborda el problema de la valoración

desde lo general a lo particular; de ahí su nombre: "top-down" (de arriba a

abajo).

La segunda, sin embargo, adopta el punto de vista opuesto, fijándose

en aquellos aspectos inherentes a la propia empresa que pueden influenciar

la valoración. En efecto, es el análisis "bottom-up" (de abajo a arriba).

Los seguidores del "top-down" defienden que, a fin de cuentas, el

mercado bursátil no es sino un reflejo del pulso económico global y que es

32

evidente que si la economía crece, crecerá el beneficio de las empresas, lo

cual tendrá reflejo inmediato en las cotizaciones.

También postulan que un análisis pormenorizado de cada empresa

resulta caro (basta un analista macroeconómico frente a la usual estructura

de un analista por sector) y básicamente estéril, pues muy buenas tienen que

ser las características particulares de una empresa como para substraerse a

la dirección general del mercado.

Por su lado, los partidarios del "bottom-up" consideran que el coste

suplementario del análisis microeconómico está perfectamente justificado, ya

que es en la identificación de los elementos de fortaleza y debilidad de cada

acción donde está el valor añadido.

Una acción puede tratarse como otro instrumento financiero cualquiera.

Eso quiere decir que no pagaríamos por él más de el valor actualizado de los

rendimientos futuros.

Así pues, se deben calibrar correctamente las variables que afecten a

los resultados futuros de la empresa, por un lado, y las que determinen el

tipo de interés al que descontamos al presente esos beneficios futuros, por

otra. Las primeras tienen que ver sobre todo con la fortaleza estructural y

estratégica de la empresa, las especificidades del sector en el que se mueve

y las perspectivas de crecimiento de la economía global; las segundas con

las expectativas de inflación y la prima de riesgo correspondiente a la

empresa.

De lo comentado anteriormente se deduce que la materia prima del

analista es la información.

33

De la obtención de buena información y en momentos oportunos va a

depender en gran medida la calidad el análisis, y la eficacia del trabajo del

analista.

Tener acceso a información de calidad, en momentos oportunos y

saber dar una opinión sobre el impacto de esa información en el precio de un

valor o en la evolución del mercado en su conjunto se torna en un objetivo

absolutamente fundamental para llevar a cabo una tarea acertada.

Fuentes de Información

Las fuentes de información de las que dispone un analista son

múltiples y variadas.

Si se encuentra cualquier fuente de información, por rara o extraña que

pudiera parecer, que proporciona elementos adicionales para formar una

recomendación de inversión, bienvenida sea, siempre que sea legal.

Por lo tanto, hay que conocer todas las fuentes públicas e intentar

aprovechar las privadas en la medida de lo posible.

Las principales fuentes de información de un analista son las

siguientes:

Medios de comunicación

Relación con las compañías

Resultados Trimestrales

34

Medios de comunicación

Es la primera fuente de información de un analista. Es una fuente que

tiene carácter público y que como tal cualquier persona puede tener acceso a

ella de forma equivalente.

La más importante es la prensa económica diaria y de las secciones

de economía de los diarios de información general, además de la prensa

escrita están los medios audiovisuales como la radio y sobre todo la

televisión, que permiten un seguimiento permanente de las noticias

económicas y financieras alrededor del mundo.

El hecho de tener una fuente de información permanente hace que el

analista tenga que estar totalmente al día porque en cualquier momento

puede surgir una noticia o algo relacionado con el sector o valor que es

objeto de análisis que puede proporcionarle un dato más sobre cuál ha de

ser la valoración correcta de cada una de sus compañías en cada momento.

Otras fuentes de información pública que están al alcance del analista

son las publicaciones que se realizan sobre la evolución de determinados

sectores o compañías. En este sentido, y por lo que respecta a la

información sectorial, existen publicaciones emitidas por muchos sectores,

que proporcionan muy buena información sobre la evolución del sector.

Compañías

Por lo que se refiere a las compañías, la información específica sobre

las mismas se encuentra en las memorias que las empresas publican y que

normalmente se distribuyen en la Junta General de Accionistas que se

celebra con carácter anual. Este es un documento que no todo el público

tiene acceso al mismo (en principio, hay que ser accionista), pero que de

hecho es de bastante fácil obtención. El analista siempre puede pedir una

35

memoria a cualquier compañía objeto de su análisis, incluso de años

pasados, sin necesidad por supuesto de ser accionista de la empresa.

Otro medio de relación de los analistas con las compañías son las

presentaciones.

Estas presentaciones se suelen hacer con motivo de alguna noticia

relevante sobre la compañía como puede ser la publicación de resultados

(que es lo más habitual para hacer una presentación a analistas y que,

algunas empresas, pocas, tienen la costumbre de realizarlo trimestralmente),

alguna noticia corporativa de consideración (compra de una empresa, fusión,

etc) o bien alguna presentación más de fondo que se realice para dar un

repaso a la estrategia de la compañía.

Además de estas dos principales fuentes de información del analista

con las compañías, hemos de mencionar todas las notas de prensa que las

empresas emiten con relación a cualquier noticia o novedad que pudiera

surgir sobre la empresa.

Resultados Trimestrales

La publicación de los resultados trimestrales se convierte en la fuente

fundamental de información y a la que el analista debería prestar más

atención.

De la comparación entre los resultados trimestrales y las estimaciones

del analista, se irán perfilando estimaciones futuras que son la clave para el

establecimiento del precio objetivo de la compañía y consecuentemente de la

recomendación de inversión.

Las compañías cotizadas han de publicar los resultados trimestrales

con unos plazos determinados de presentación y con la exigencia de

36

proporcionar determinados datos. Así, hay que diferenciar entre los

resultados del primer y tercer trimestre y los de los trimestres pares (segundo

y cuarto) en los que coincide con final de semestre en el primer caso y con

final de año en el segundo. Los plazos para la presentación de los datos y el

detalle de los mismos difieren entre estos dos tipos de trimestres.

Proceso de toma de decisiones

Top - Down

El método o enfoque Top-Down es aquél que toma las decisiones de

inversión partiendo de las variables más globales para ir descendiendo

progresivamente hasta las más específicas.

El proceso de la toma de decisiones podría seguir el siguiente camino:

El primer análisis consistiría en analizar la situación del ciclo económico

internacional de cara a ver cómo influirá esa variable en las estimaciones que

vaya a realizar el analista sobre la empresa en cuestión.

En un segundo lugar se analizaran las perspectivas de las economías

nacionales o domésticas respectivas.

Posteriormente, dentro de cada una de las economías nacionales, se

deberá prestar a atención a los sectores de cara a ver cuáles de ellos

crecerán más que la economía en su conjunto y cuáles menos.

Una vez realizadas estas fases, vendría el análisis específico de cada

compañía en la que habría que evaluar los aspectos fundamentales de la

misma, entre los que se destacan los siguientes:

Posición competitiva de la compañía

37

Cuota de mercado

Calidad del producto

Barreras de entrada

Rentabilidad de cada empresa

Eficiencia en términos de costos

Gestión de circulante

Éxito de las inversiones pasadas

Apalancamiento operativo y financiero

Sensibilidad de los beneficios al nivel de actividad y situación financiera

Crecimiento de beneficios

Valoración. Determinación del Precio Objetivo

Recomendación de inversión y toma de decisiones

Por lo tanto, se ve que se parte de lo más global a lo más particular.

Bottom - Up

En este segundo enfoque de análisis, el proceso de toma de decisiones

es el inverso.

De este enfoque se dice que mediante su utilización no se analizan

empresas, sino valores.

38

Se analizan oportunidades de inversión, independientemente de las

perspectivas de las economías (sea internacional o doméstica) o de los

sectores en su conjunto.

Intervienen tres elementos básicos en la toma de decisiones con la

utilización de este enfoque:

El negocio

La valoración

El Riesgo, donde se diferencian dos tipos:

1.- De negocio o específico.

En el que influirán de manera importante el tipo de negocio, la situación

financiera y la capacidad de aumentar beneficios y dividendos.

2.- De la acción o de mercado.

Aquí habría que prestar especial atención a dos variables:

a) Volatilidad de la acción

b) Liquidez de la acción

El empleo de un método u otro viene muy determinado por el tipo de

empresa que estemos analizando y también de la tradición en la toma de

decisiones de inversión por parte de los gestores.

Si se trata de países o mercados en los que la formación de precios no

es especialmente eficiente (circunstancia que ocurre en los llamados

mercados emergentes, como el nuestro ), el enfoque Top Down es mucho

más útil en el sentido de que las grandes variables macroeconómicas son las

39

que verdaderamente rigen el destino del mercado y casi ningún inversor se

para a analizar los fundamentales de las compañías si las variables

macroeconómicas no están a favor de un movimiento alcista del mercado.

El enfoque Bootom-Up es mucho más frecuente en países y mercados

desarrollados en los que los riesgos macroeconómicos están normalmente

muy bien controlados, o por lo menos no presentan excesivas variaciones en

el corto plazo.

El caso de Estados Unidos es el más claro a este respecto, por lo que

en este mercado (el más amplio del mundo con gran diferencia tanto en

términos de capitalización bursátil como sobre todo por el número de

compañías cotizadas) se pueden escoger valores y tener más o menos la

garantía de que su evolución no va a estar especialmente influida por las

variables macroeconómicas y que puede presentar un comportamiento

totalmente distinto al del mercado, tanto para bien como para mal, ya que

esta afirmación se cumple en ambos sentidos.

Valoración de Acciones

Consiste en valorar las acciones y comparar el precio resultante del

análisis con el precio de mercado, buscando encontrar acciones

minusvaloradas, que constituirán, según sea el criterio del análisis, una

buena oportunidad de inversión.

El valor de una acción es el valor de la empresa dividido por el número

de acciones. Se busca saber si el precio de mercado de la acción refleja el

valor y las perspectivas de la empresa.

Algunos de los métodos más utilizados de valoración son: métodos

basados en el valor patrimonial y los basados en ratios bursátiles.

40

El valor no debe confundirse con el precio, que es la cantidad a la que

el vendedor y comprador están dispuestos a realizar una operación de

compra y venta de una empresa, y que puede no coincidir con el valor que

ha determinado la valoración.

Métodos basados en el Valor Patrimonial

Consideran que el valor de una empresa radica fundamentalmente en

su balance. Son métodos estáticos, ya que no contemplan la posible

evolución futura de la empresa, el valor temporal del dinero, ni otros de los

factores que también afectan a ésta, como puedan ser la situación del sector,

problemas de recursos humanos, de organización, contratos, etc., que no se

ven reflejados en los estados contables.

• Valor contable o valor libro

El valor contable, valor en libros o patrimonio neto de una empresa, es

el valor de los recursos propios que aparecen en el balance. Es también la

diferencia entre el activo total y el pasivo exigible. De este concepto surge el

valor contable teórico de una acción, también llamado Valor Patrimonial

Proporcional, que resulta de dividir el patrimonio neto de la empresa por el

número de acciones ordinarias emitidas.

Es muy difícil que el valor contable coincida con el valor «de mercado»,

entre otras razones porque el valor de los activos en la actualidad (valor de

mercado) suele ser distinto del precio a que se compraron (valor en libros),

como lo expresan Brealey y Myers:

“...el valor contable resulta a veces una medida muy pobre del valor

real de los activos de una empresa, los cuales pueden valorarse muy por

debajo de los valores reales cuando existe un proceso acelerado de inflación,

y a menudo omite por completo importantes activos intangibles como son las

41

patentes de diseño de un elemento complejo. La inflación puede también

influir en las ganancias, así como un montón de decisiones contables

arbitrarias.”

• Valor contable ajustado

Consiste en valorar cada una de las partidas del balance a su precio de

mercado. La diferencia entre el valor de mercado del activo y el del pasivo

nos dará el valor contable ajustado. Trata de salvar el inconveniente de

aplicar criterios exclusivamente contables en la valoración.

• Valor de liquidación

Es el valor de una empresa en caso de liquidación, es decir, que se

vendan sus activos y se cancelen sus deudas. Se calcula deduciendo del

patrimonio neto ajustado los gastos de liquidación del negocio

(indemnizaciones a empleados, gastos legales, gastos fiscales y otros gastos

propios de la liquidación).

Sólo puede utilizarse este método en caso de compra de la empresa

con el fin de liquidarla posteriormente. Siempre representa el valor mínimo de

la empresa, ya que normalmente el valor de una empresa suponiendo su

continuidad es superior a su valor de liquidación.

Métodos basados en ratios bursátiles

A diferencia de los métodos anteriores, estos métodos se basan en la

cuenta de resultados de la empresa y son muy usados en la valoración de

acciones en bolsa. Tratan de determinar el valor de la empresa a través de la

estimación de su rentabilidad futura.

• Valor de los beneficios. PER

42

El PER se puede obtener tomando la totalidad de la compañía o bien

los datos por acción. Se puede obtener entonces, dividiendo la capitalización

de una empresa (resultado de multiplicar la cotización de la acción por el

número total de acciones) entre el beneficio neto, o bien hacerlo en términos

por acción, dividiendo la cotización entre el beneficio por acción.

La utilidad de los datos por acción va mucho más allá que la simplificación de

los cálculos, y consiste en conocer que ha ocurrido con la compañía evitando

la eliminación de referencias que provocan las fusiones y ampliaciones de

capital, pero también serviría en hipotéticas segregaciones y reducciones de

capital.

La regla es que, "ceteris paribus", cuanto más bajo sea el PER, tanto

más atractiva es la empresa. La ventaja del PER es que proporciona un

índice para comparar homogéneamente empresas. Lo común es medir la

carestía relativa de una empresa comparando su PER con el general de

mercado. Si el PER de una empresa es inferior al general del mercado

diremos que la acción está relativamente barata, mientras que si es superior

está relativamente cara. No obstante, estas diferencias pueden estar

derivadas de diferencias en riesgos financiero y operativo, y de crecimiento,

lo cual hace que las aparentes situaciones de carestía relativa sean

persistentes. Por ello se suele estudiar el comportamiento del PER relativo.

El PER relativo se obtiene dividiendo el PER de una acción entre el PER del

mercado. La cotización es un dato fácil de consultar. El problema radica en

qué BPA empleamos para obtener el PER. Así, se denomina PER histórico al

resultado de dividir la actual cotización entre el BPA del último ejercicio

cerrado, mientras que, la expresión PER prospectivo se utiliza para referirse

al cociente resultante de dividir la cotización entre el BPA estimado para el

próximo ejercicio. Cuando hablamos comúnmente de PER, nos referimos al

PER prospectivo, y la regla general de mercado es utilizar el ejercicio del año

corriente hasta la publicación de los resultados correspondientes al primer

semestre, y a partir de ahí, utilizar el año siguiente, aunque los beneficios del

43

año actual no se conozcan. La idea que subyace es que, con los resultados

del primer semestre, se puede hacer una estimación más que aceptable del

ejercicio actual y, por eso, puede comenzar el siguiente. De la definición de

PER se puede extraer que es el inverso de la rentabilidad por beneficios de

una acción. Dado que los niveles de rentabilidad están muy vinculados a los

tipos de interés, es muy común entre los analistas comparar el inverso del

PER, rentabilidad por beneficios, denominada por los anglosajones "ernings

yield", con los tipos de interés de instrumentos de rentas fijas (tipos largos).

La diferencia se denomina "ernings yield gap", o diferencial entre la

rentabilidad por beneficios y los tipos largos.

Aunque existe un multiplicador que relaciona el PER con crecimiento,

los teóricos de las finanzas han dado con la fórmula del PER teórico de una

compañía en función de la tasa de crecimiento a largo plazo (g) y la

rentabilidad lograda sobre las nuevas inversiones (r), teniendo en cuenta el

coste de los recursos propios (k). Esta fórmula es la siguiente:

gkrPER

−=

)/1(

Análisis Técnico

El análisis grafico es un sistema de análisis y pronostico bursátil, que

forma parte del análisis técnico. Se basa exclusivamente en el estudio de las

figuras que dibujan las cotizaciones en un gráfico bursátil.

El análisis gráfico, prescinde completamente del valor intrínseco que

puede tener una empresa, de los beneficios de la misma, de las noticias, etc.

Centra toda su atención en la cotización, y en menor medida en el volumen

de negociación.

44

El objetivo del análisis grafico es determinar las tendencias de las

cotizaciones (es decir, si esta en fase alcista o bajista) e identificar los

movimientos que realiza la curva de cotizaciones cuando cambia de

tendencia (es decir, cuando pierde la fase alcista y pasa a bajista, o

viceversa).

Para obtener resultados se basa exclusivamente en el estudio de las

figuras que dibujan las cotizaciones en los gráficos. Este conjunto de figuras

se hallan minuciosamente estudiadas y codificadas, indicando cada una de

ellas la evolución futura de las cotizaciones con un factor de riesgo

determinado.

Teniendo en cuenta estas premisas, el análisis de gráficos, mantiene

que conociendo las cotizaciones, no es necesario analizar las causas que la

mueven, siendo suficiente analizar el grafico y vigilar los movimientos de la

cotización, aplicando las reglas del análisis gráfico, para controlar y

anticiparse a cualquier cambio de tendencia.

Metodología del análisis técnico

Es necesario antes de tomar una decisión de compra o venta, esperar

a que al menos un par de indicadores u osciladores técnicos nos confirme la

primera señal de compra o venta.

Para asegurar las señales de compra o venta, se forman las baterías

de indicadores. Una batería de indicadores es una columna de gráficos, con

la misma escala de tiempos para todos, en la que al menos hay dos

indicadores u osciladores técnicos.

45

El gráfico muestra una batería de indicadores con el grafico a largo

plazo (mensual) del Índice General de la Bolsa de Madrid, el RSI, el Macd y

el volumen.

Representación gráfica

En la serie de indicadores, en el gráfico superior de la columna se

coloca el grafico con las cotizaciones, teniendo habitualmente un tamaño

mayor que el resto para destacar su posición de grafico principal de la

columna. En el gráfico inferior de la columna se representa el volumen de

negocio.

Entre ambos gráficos (cotización y volumen) se colocan los indicadores

u osciladores técnicos que forman la serie de indicadores, generalmente en

número de dos o tres indicadores.

Los indicadores que se derivan de la cotización (RSI, Macd) se colocan

próximos al grafico de la cotización y si hay algún indicador derivado del

volumen de negocio, se coloca en la parte inferior próximo al grafico que

representa el volumen de negocio.

Tan importante como conocer y dominar cada indicador de forma

individual, es saber analizar de forma conjunta la información que contiene la

serie de indicadores, estudiando la convergencia de sus señales de compra

o venta, o interpretando sus posibles divergencias.

En primer lugar es conveniente disponer de una copia de papel de la

serie de indicadores para poder dibujar sobre ella las líneas de tendencia,

canales, etc., de cada uno de los gráficos.

El análisis gráfico constituye un complemento imprescindible en el

análisis de los indicadores y osciladores técnicos.

46

Debe tenerse en cuenta que un indicador señala los momentos de

compra o venta, pero no indica la duración o profundidad de un movimiento

al alza o a la baja de la cotización. Por este motivo el análisis de los soportes

y resistencias en el grafico de la cotización es un complemento muy valioso

para el análisis de un título.

No se debe olvidar que el análisis gráfico y el análisis por indicadores y

osciladores técnicos forman ambos parte del análisis técnico y son dos

sistemas que se complementan perfectamente.

Indices que nos mueven

IGPA El IGPA fue creado en el año 1958 y se compone de la mayoria de las

acciones con cotización bursátil. En su primera versión, la selección de las

sociedades se realizaba cada vez que tenía lugar un cambio de base,

tomando en consideración la frecuencia con que se registraban operaciones

de la acción y los volúmenes transados de esta. Cabe señalar que la última

revisión del IGPA bajo este sistema se realizo el 30 de diciembre de 1980,

fecha que constituye la base actual del índice.

Posteriormente, se diseño y aplicó un procedimiento de revisión anual

del IGPA que permite incorporar y eliminar algunas sociedades de la cartera,

manteniéndola así actualizada anualmente. Una descripción detallada de

este procedimiento de revisión se encuentra a continuación de la

metodología de calculo.

IPSA El IPSA se calcula a partir de julio de 1977 y su cartera está por las 40

acciones con mayor actividad del mercado busátil chileno. En su primera

versión, entre julio de 1977 y diciembre de 1980, el IPSA se descomponia en

dos grupos, perteneciendo al primero aquellas sociedades que registraban

47

una presencia igual o superior al 75 % en los últimos doce meses; en el

segundo grupo se incluían aquellas cuya presencia era inferior a 75% y

superior a 30%, con un máximo de 40 sociedades.

Hasta diciembre del año 2002, el IPSA tenía como base de 100 puntos,

la que se modificaba el 30 de diciembre de cada año , recalculando los

valores histórico de forma que ese día, el IPSA tuviera base 100.

Adicionalmente, la revisión de las acciones que entraban y salían del índice

se realizaba trimestralmente.

A partir del 2 de enero de 2003, el IPSA tiene una base fija de 1000

puntos al 30 de diciembre de 2002, la que no es recalculada al final de cada

año. La selección de la base 1000 como punto de partida, se implementa con

el propósito de facilitar el seguimiento del índice y la comparación histórica

con los registros de las últimas décadas, permitiendo siempre obtener

valores enteros y analizar la evolución del IPSA en un horizonte de más largo

plazo.

En la actualidad la selección de la cartera de acciones se realiza el

último día hábil del mes de diciembre de cada año. Ese día se seleccionan

los 40 instrumentos que presenten la mayor presencia promedio ponderado

anual (PPPA), la que se calcula como sigue:

1*1.02*15.03*3.04*045 PPPPPPPPPPPA +++=

Donde: PP4 = Presencia Promedio del último trimestre

PP3 = Presencia Promedio del penúltimo trimestre

PP2 = Presencia Promedio del antepenúltimo trimestre

PP1 = Presencia Promedio del tercer trimestre anterior

del calculo.

48

La cartera, así seleccionada, entra en vigencia al día siguiente de su

determinación, es decir el primer día hábil de enero del siguiente año.

INTER-10 A raíz del desarrollo experimentado por la cotización de acciones

chilenas en el exterior a través de la emisión de ADRs, lo cual fue

especialmente notorio durante 1994, la Bolsa analizó la factibilidad de crear

un índice de precios que reflejara el comportamiento de las principales

acciones chilenas que cotizan en los mercados externos y que a su vez

tuvieran una alta presencia y volumen en el mercado local.

Producto de lo anterior, se creó el índice INTER-10, el cual agrupa a

las acciones con ADRs que presentan la mayor presencia y volumen de

negociación en la Bolsa de Comercio. Este índice tiene por objeto mostrar en

forma exclusiva y separada, la evolución de la cotización de las principales

acciones con ADRs, diferenciándolas del resto de los títulos.

Dow Jones

Charles H. Dow creo en 1884 dos medias o índices sectoriales para la

Bolsa de New York, que llamó Dow Jones Industrial Average (índice del

sector industrial) y Dow Jones Transport Average (índice del sector de

transporte). Con estos índices, pretendía establecer un indicador de la

actividad económica, ponderando dicha actividad a través de la evolución de

determinados sectores en el mercado bursátil.

Charles H. Dow mantenía que el auge de la actividad económica

implica una mayor producción de las empresas industriales, que al

incrementar sus beneficios ven incrementadas la demanda de sus acciones y

consecuentemente sus cotizaciones. Esta expansión lleva un efecto de

49

arrastre al resto de sectores, cuyas empresas empiezan a tener beneficios, y

mejoran también sus cotizaciones.

Basándose en estos índices, Charles H. Dow, formuló su teoría, en la

cual se basa todo el análisis técnico moderno y por supuesto el análisis de

gráficos.

Los puntos básicos de la Teoría de Dow son:

1. Los índices lo reflejan todo. Todos los factores posibles que

afectan a la cotización de las sociedades que cotizan en la bolsa de New

York están descontados por estos índices, que valoran todas las noticias,

datos e incluso desgracias naturales.

2. Los mercados se mueven por tendencias. Las tendencias

pueden ser alcistas: cuando los máximos y mínimos son cada vez más altos

o bajistas: cuando los máximos y mínimos son cada vez más bajos. A su vez

las tendencias pueden ser primarias, secundarias o terciarias, según su

duración.

3. Principio de confirmación. Para confirmar una tendencia es

necesario que los dos índices coincidan con la tendencia, es decir los dos

índices han de ser alcistas o bajistas a la vez.

4. Volumen concordante. Si el mercado es alcista el volumen se

incrementara en las subidas y disminuirá en los descensos de los precios.

Por el contrario si la tendencia es bajista, el volumen será más alto en las