Languages

Pages

Legal

Подготовила студентка Колледжа индустрии

гостеприимства и менеджмента № 23

Савина Екатерина Александровна

-основные средства есть почти у каждой организации. Их учет - не простая задача, -этот раздел бухгалтерского учета очень широк и охватывает массу информации, с которыми необходимо ознакомиться.

-исследовать процесс организации учета основных средств -провести анализ эффективности их использования.

раскрыть вопросы оценки и методологии учета основных средств и порядок возмещения расходов на их приобретение;охарактеризовать основные средства, как экономическую категорию;привести методику анализа основных средств;проверить правильность ведения первичного, аналитического и синтетического учета;изложить организацию синтетического и аналитического учета амортизации основных средств;провести анализ интенсивности и эффективности использования основных средств;рассмотреть анализ использования энергетических ресурсов и технологического оборудования;внести предложения по совершенствованию учета основных средств и их амортизации на предприятии ООО «Колос».

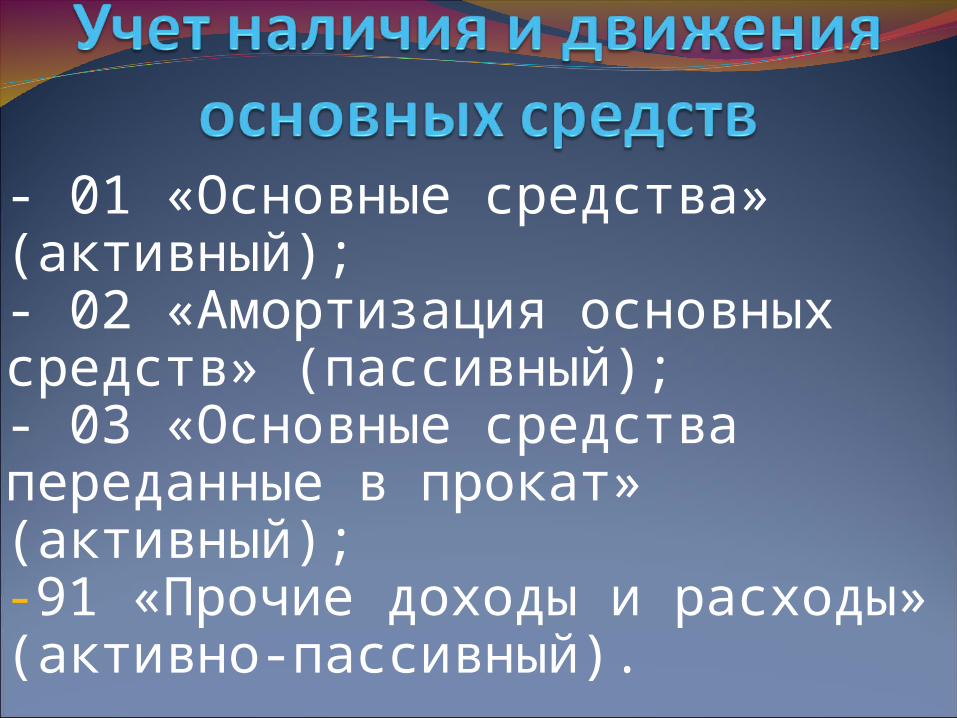

- 01 «Основные средства» (активный);- 02 «Амортизация основных средств» (пассивный);- 03 «Основные средства переданные в прокат» (активный);-91 «Прочие доходы и расходы» (активно-пассивный).

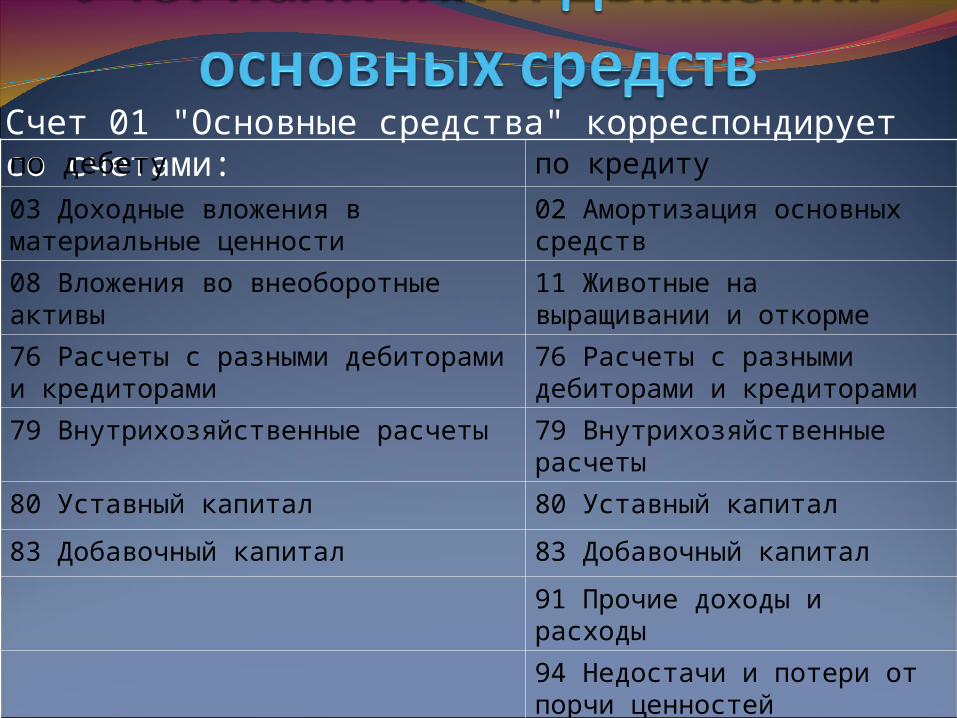

Счет 01 "Основные средства" корреспондирует со счетами: по дебету по кредиту 03 Доходные вложения в материальные ценности

02 Амортизация основных средств

08 Вложения во внеоборотные активы

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты 79 Внутрихозяйственные расчеты

80 Уставный капитал 80 Уставный капитал

83 Добавочный капитал 83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

ООО «КОЛОС»

Банкетный свадебный Юбилейный

Слойка с курагой

Хлеб украинскийХлеб порционныйМедово-молочный

Выпускает в сутки более 100 тонн продукции!

Продукция Количество

видовХлебобулочные изделия 70 Кондитерские изделия (пряники, вафли и вафельные торты, печенье, соломка, баранки и сушки, сухари, зефир, мармелад и суфле).

150

Бисквитно - кремовые изделия.

100

Карусель Львенок

Лимонный

ПоказателиЕд. изм.

Годы Отклонения

2009 2010 2011 2010/2009 2011/2010

Абс. Отн.,% Абс. Отн.,%

1. Среднегодовая стоимость активов

Тыс. руб.

65875 95302 112409 +29427 144,67 +17107 117,95

2. Стоимость основных средств на конец отчетного периода

Тыс. руб.

48242 60629 58947 +12387 125,67 -1682 97,22

3. Стоимость материальных оборотных средств

Тыс. руб.

12006 14471 8803 +2465 120,53 -5668 60,83

4. Дебиторская задолженность

Тыс.руб.

10739 18550 14753 +7811 172,73 -3797 79,53

5. Кредиторская задолженность

Тыс.руб.

53927 75816 84799 +21889 140,59 +8983 111,85

6.Среднесписочная численность работников

Чел. 208 162 116 - 46 77,88 -46 71,60

7. Выручка от реализации

Тыс. руб.

51694 42631 51233 -9063 82,46 +8602 120,17

8. Себестоимость реализованной продукции

Тыс. руб.

50955 43215 50640 -7740 84,81 +7425 117,18

9. Прибыль от продаж Тыс. руб.

3639 739 584 - 5600 20,30 - 155 79,34

10. Прибыль до налогообложения

Тыс. руб.

1601 4334 165 +2733 270,70 -4169 3,80

11. Чистая прибыль Тыс. руб.

1601 4223 165 +2622 263,77 -4058 3,90

12. Рентабельность активов

% 2,43 4,54 0,14 +2,11 186,83 -4,4 3,08

13. Рентабельность продаж

% 43,99 586,46 28,25 +542,47 1333,16 -558,21 4,81

14. Рентабельность производства

% 6,59 1,82 5,59 -4,77 27,61 +3,77 307,14

14. Фондоотдача ОПФ руб. /руб.

0,78 0,44 0,45 -0,34 56,41 +1,01 102,27

15. Годовой фонд оплаты труда

Тыс. руб.

8121 7340 8312 -781 90,38 +972 113,24

Рабочий скот

78 0,14 48 0,06 155 0, 19 -30 61,53 +107 322,91

Продуктивный скот

8614 15,52 10671 14,65 13979 17,71 +2057 123,88 +3308 131

Земельные участки

2069 3,72 2069 2,84 2069 2,62 - 100 - 100

ИТОГО 55479 100 72815 100 78909 100 +17336 131,24 +6094 108,36в т. ч: производственные

55479 100 72815 100 78909 100 +17336 131,24 +6094 108,36

активные 55479 100 71917 98,76 77919 98,74 +16438 129,63 +6002 108,34 пассивные - - 898 1,23 990 1,25 +898 - +92 110,24

Top Related