ZONAS FRANCAS COSTA AFUERA (OFFSHORE) …€¦ · carrotanques (petróleo) y buques (petróleo). 5....

27

ZONAS FRANCAS COSTA AFUERA (OFFSHORE) PARA EXPLORACIÓN Y EXPLOTACIÓN DE HIDROCARBUROS Principales Características Aspectos Jurídicos José Antonio Romero Bracho

Transcript of ZONAS FRANCAS COSTA AFUERA (OFFSHORE) …€¦ · carrotanques (petróleo) y buques (petróleo). 5....

ZONAS FRANCAS COSTA AFUERA (OFFSHORE)PARA EXPLORACIÓN Y EXPLOTACIÓN DE

HIDROCARBUROSPrincipales Características

Aspectos Jurídicos

José Antonio Romero Bracho

Definición Legal (Art. 1 L. 1004/2005)

Área geográfica delimitada dentro

del territorio nacional

Se desarrollan actividades industriales de bienes y de

servicios y comerciales

Normativa especial en materia tributaria, aduanera

y de comercio exterior

Principio de extraterritorialidad

1. Tarifa especial de Impuesto de Renta de 20%

2. No causación de Tributos Aduaneros (Arancel e IVA) para bienes de capital, partes, materias primas e insumos originarios del resto del mundo, destinadas a ZF.

3. Exención de IVA en la compra en el TAN de materias primas, repuestos y bienes necesarios para el desarrollo del objeto social. También aplica a ventas entre usuarios industriales.

BENEFICIOS TRIBUTARIOS

Usos diversos:

*15% Impuesto Renta para ZF creadas en Cúcuta entre 2017 al 2019 >80 ha y 40 usuarios

COMPARATIVOTRIBUTACIÓNTAN ZONASFRANCAS

CondicionesTributarias Antes Reforma-Estructural Antes Reforma-

Estructural

Impuesto de RentaGeneral

25% 34% - 33% 15% 20% - 15%*

CREE 9% 0%0% antes 2012 / 9%

después 2013 0%

CREE - OFFSHORE N.A. N.A. 9% 0% 50% demenortarifa derenta enlas ZFs.

SOBRETASA CREE 8% 0%0% antes 2012 / 8%

después 2013 0%

Sobretasa Imporenta 0%6% para 2017

0% 0%Aplicable al excedente de utilidades >$800 MM

Impuesto Dividendos 0% 0% - 5% - 10% 0% 0% - 5% - 10%

Parafiscales 0% < de 10 S.M.L.V. 0% < de 10 S.M.L.V.SI (antes 2012)/No

después 2013 0% < de 10 S.M.L.V.

IVA 16% 19% 0% 0%

Aranceles 0% al 15% 0% al 15% 0% 0%

Alianza del Pacífico

Concepto / País Colombia Chile Perú México

Impuesto deRenta

40% 2017.37% 2018.33% desde 2019.

25% (Renta Atribuida yParcialmente Integrado)

29,5% 30%

Renta Presuntiva 3.5% N.A. N.A. N.A.

ImpuestoDividendos

5%/10%/35% 10% (aprox) 35% menos créditodel impuesto corporativo.

5% 10%

𝐈𝐕𝐀 19% 19% 18% 16%.

Descuento IVAactivos fijos

No (salvo casos especiales) Si Si Si

PRINCIPALES RESULTADOS DE LAS ZONAS FRANCAS

Fuente:Secretaria Técnica CIZF, Febrero de 2017

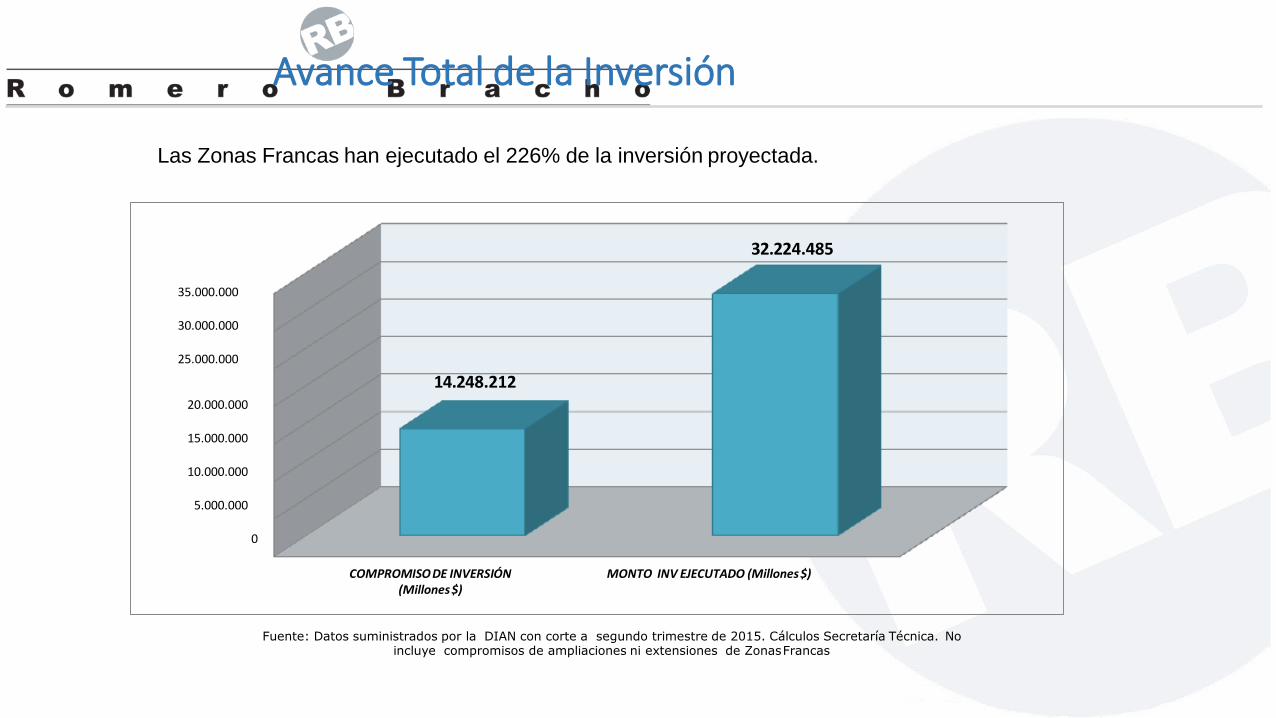

Avance Total de la Inversión

Las Zonas Francas han ejecutado el 226% de la inversión proyectada.

Fuente: Datos suministrados por la DIAN con corte a segundo trimestre de 2015. Cálculos Secretaría Técnica. Noincluye compromisos de ampliaciones ni extensiones de ZonasFrancas

20.000.000

15.000.000

10.000.000

5.000.000

0

35.000.000

30.000.000

25.000.000

COMPROMISO DE INVERSIÓN(Millones$)

MONTO INV EJECUTADO (Millones$)

14.248.212

32.224.485

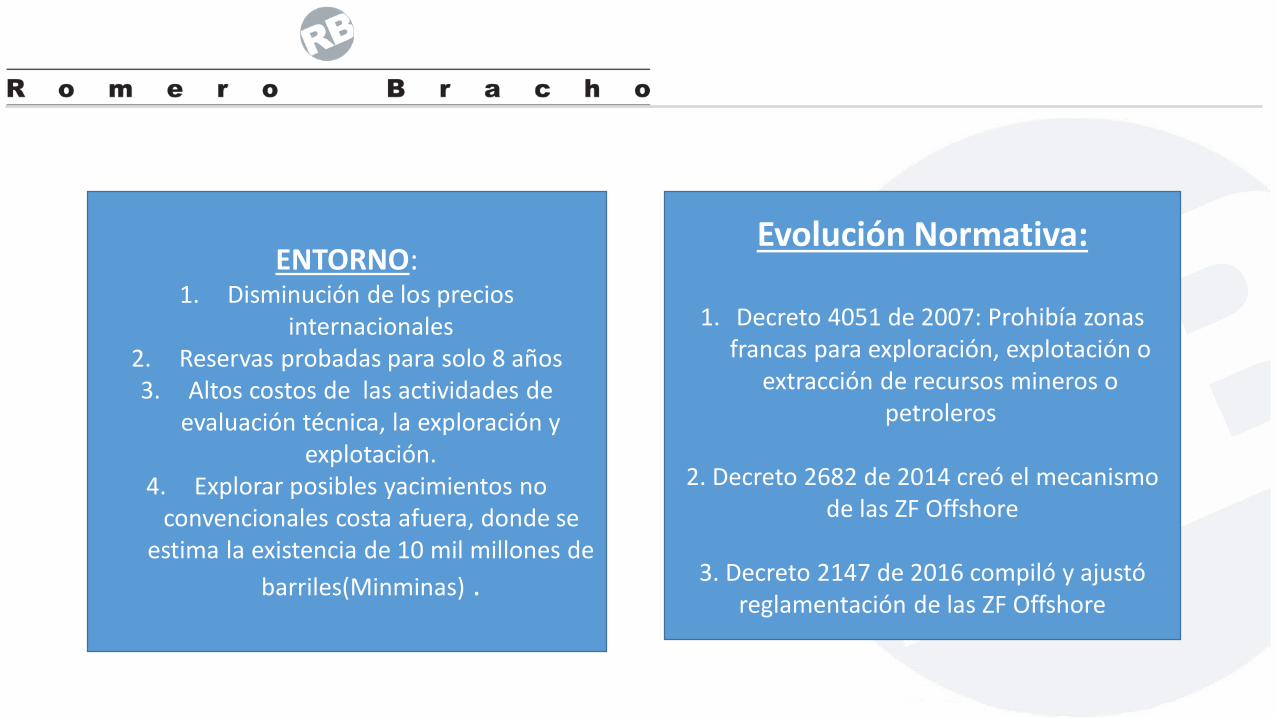

ENTORNO:1. Disminución de los precios

internacionales2. Reservas probadas para solo 8 años3. Altos costos de las actividades de

evaluación técnica, la exploración y explotación.

4. Explorar posibles yacimientos no convencionales costa afuera, donde se

estima la existencia de 10 mil millones de

barriles(Minminas) .

Evolución Normativa:

1. Decreto 4051 de 2007: Prohibía zonas francas para exploración, explotación o

extracción de recursos mineros o petroleros

2. Decreto 2682 de 2014 creó el mecanismo de las ZF Offshore

3. Decreto 2147 de 2016 compiló y ajustó reglamentación de las ZF Offshore

Zonas Francas Offshore Autorizadas

ANADARKO – ACC (8 CONTRATOS)

REPSOL (4 CONTRATOS)

PETROBRAS (1 CONTRATO)

ECOPETROL (1 CONTRATO)

Nuevo Régimen de las Zonas Francas(Decreto 2147 de 2016)

Mantiene esquema tipos de zona franca:

1. Zonas Francas Permanentes: Se instalan múltiples usuariosindustriales o comerciales. (Multiempresariales)

2. Zonas Francas Permanentes Especiales: se instala un único usuarioindustrial (plazo de 30 años sin prórroga)

3. Zonas Francas Transitorias: Celebran ferias, exposiciones, congresosy seminarios de carácter nacional o internacional que revistanimportancia para la economía y/o el comercio internacional

ACTIVIDADES PERMITIDAS

ACTIVIDADES PERMITIDAS

Evaluación Técnica

Exploración de hidrocarburos

Producción de hidrocarburos

Logística de hidrocarburos Comprensión de gas

Transformación de gas Licuefacción de gasActividades relacionadas con

el sector de hidrocarburos

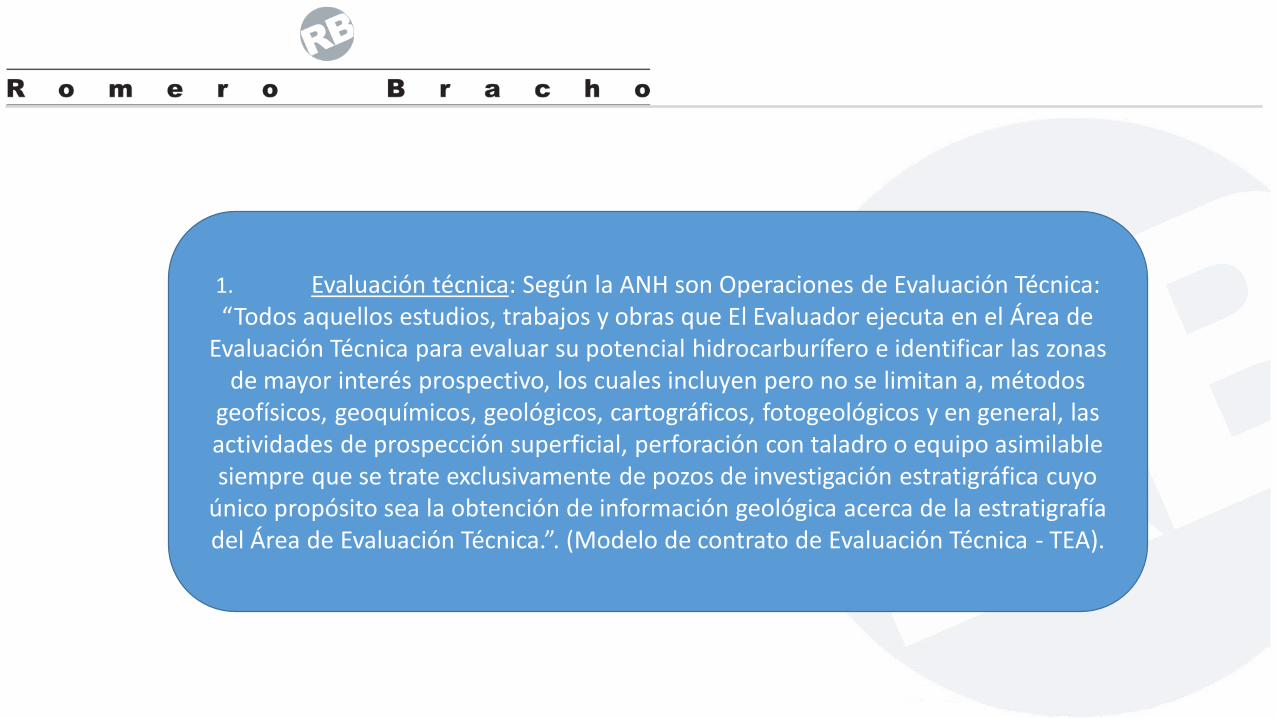

1. Evaluación técnica: Según la ANH son Operaciones de Evaluación Técnica: “Todos aquellos estudios, trabajos y obras que El Evaluador ejecuta en el Área de

Evaluación Técnica para evaluar su potencial hidrocarburífero e identificar las zonas de mayor interés prospectivo, los cuales incluyen pero no se limitan a, métodos

geofísicos, geoquímicos, geológicos, cartográficos, fotogeológicos y en general, las actividades de prospección superficial, perforación con taladro o equipo asimilable siempre que se trate exclusivamente de pozos de investigación estratigráfica cuyo

único propósito sea la obtención de información geológica acerca de la estratigrafía del Área de Evaluación Técnica.”. (Modelo de contrato de Evaluación Técnica - TEA).

2. Exploración de Hidrocarburos: Según la resolución 18 1495 de 2009 del Ministerio de Minas por exploración de hidrocarburos debe entenderse los: “Estudios, trabajos y obras que se ejecutan

para determinar la existencia y ubicación de hidrocarburos en el subsuelo” (Art. 6).

3. Producción de Hidrocarburos: la Producción de hidrocarburos es el proceso mediante el cual se extraen los hidrocarburos (petróleo y gas) desde la capa de roca hasta la superficie.

Para extraer los hidrocarburos se utilizan dos mecanismos: a través de válvulas llamadas Árbol de Navidad (cuando los hidrocarburos fluyen a la superficie por sí solos) y mediante una máquina llamada

Balancín (cuando este necesita ayuda para subir a la superficie. (ANH)

4. Logística de hidrocarburos: Contemporáneamente la logística es entendida como el conjunto de actividades que permiten el enlace entre la producción y los mercados. Sin

embargo, en el tema de hidrocarburos generalmente hace relación al transporte que según la ANH consiste en transportar los hidrocarburos desde la boca del pozo hasta los sitios de

almacenamiento y procesamiento, como son las estaciones de bombeo, refinerías y centros de comercialización (puertos).

Los hidrocarburos se transportan a través de oleoductos (petróleo), gasoductos (gas), carrotanques (petróleo) y buques (petróleo).

5. Compresión de gas: Es el proceso de aumento de la presión del gas para su almacenamiento en recipientes de alta resistencia (Resolución Creg 018 de 1995).

6. Transformación de gas: No hay una definición legal de este término así que hay que acudir al sentido general de las palabras, y por ello la transformación corresponde a

hacer cambiar de forma el gas

7. Licuefacción de gas: Es el cambio de estado que ocurre cuando el gas pasa del estado gaseoso a un estado líquido por el aumento de presión (compresión isoterma) y la

disminución de la temperatura (expansión adiabática), llegando a una sobrepresión elevada .

8. Actividad relacionada con el sector de hidrocarburos: No existe una definición específica de este término, sin embargo, podría ser aplicable la definición de “Actividades

inherentes o complementarias a la exploración y explotación de hidrocarburos” que contiene el numeral 4.1., del artículo 4 del Acuerdo 4 de 2012 de la ANH: “las de prestación de servicios

técnicos en las áreas de geociencias e ingeniería de petróleos, tales como la geología; geofísica; geoquímica; perforación de pozos; producción; ingeniería de yacimientos; administración,

operación y mantenimiento de campos, así como la realización de inversiones, todo ello en este sector de la industria”.

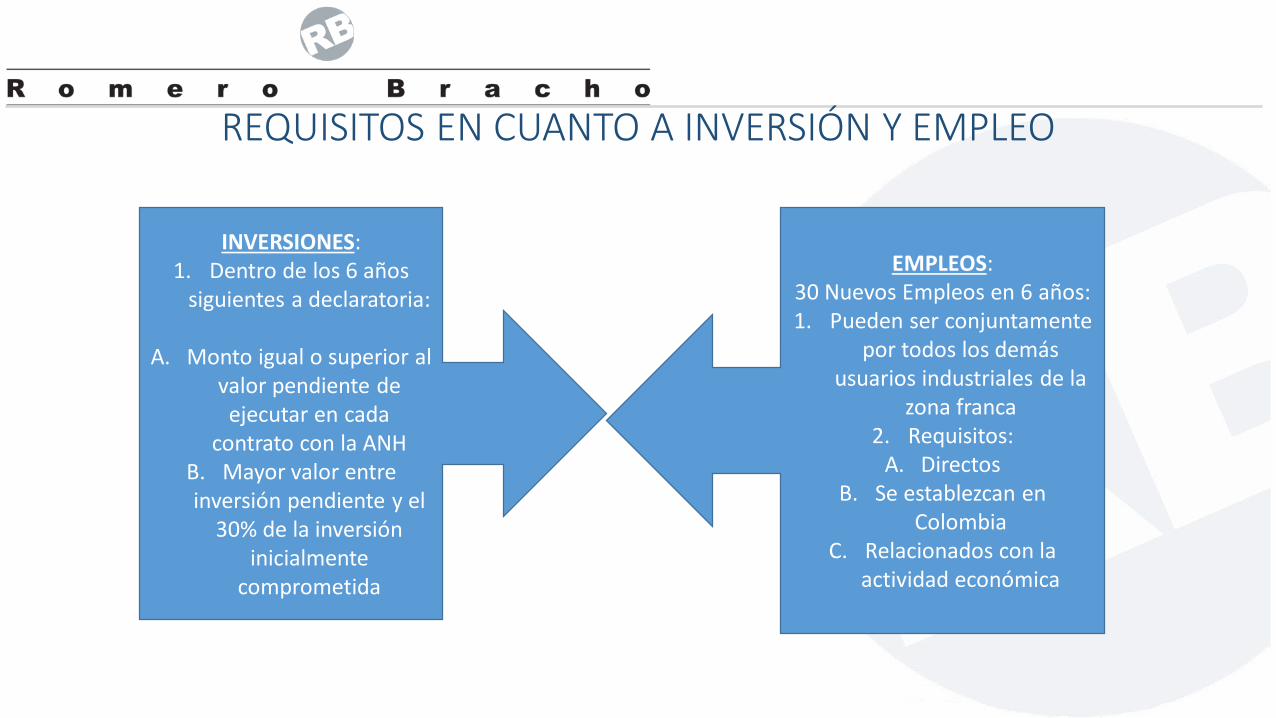

REQUISITOS EN CUANTO A INVERSIÓN Y EMPLEO

INVERSIONES:1. Dentro de los 6 años

siguientes a declaratoria:

A. Monto igual o superior al valor pendiente de

ejecutar en cada contrato con la ANH

B. Mayor valor entre inversión pendiente y el

30% de la inversión inicialmente

comprometida

EMPLEOS:30 Nuevos Empleos en 6 años:1. Pueden ser conjuntamente

por todos los demás usuarios industriales de la

zona franca2. Requisitos:

A. DirectosB. Se establezcan en

ColombiaC. Relacionados con la

actividad económica

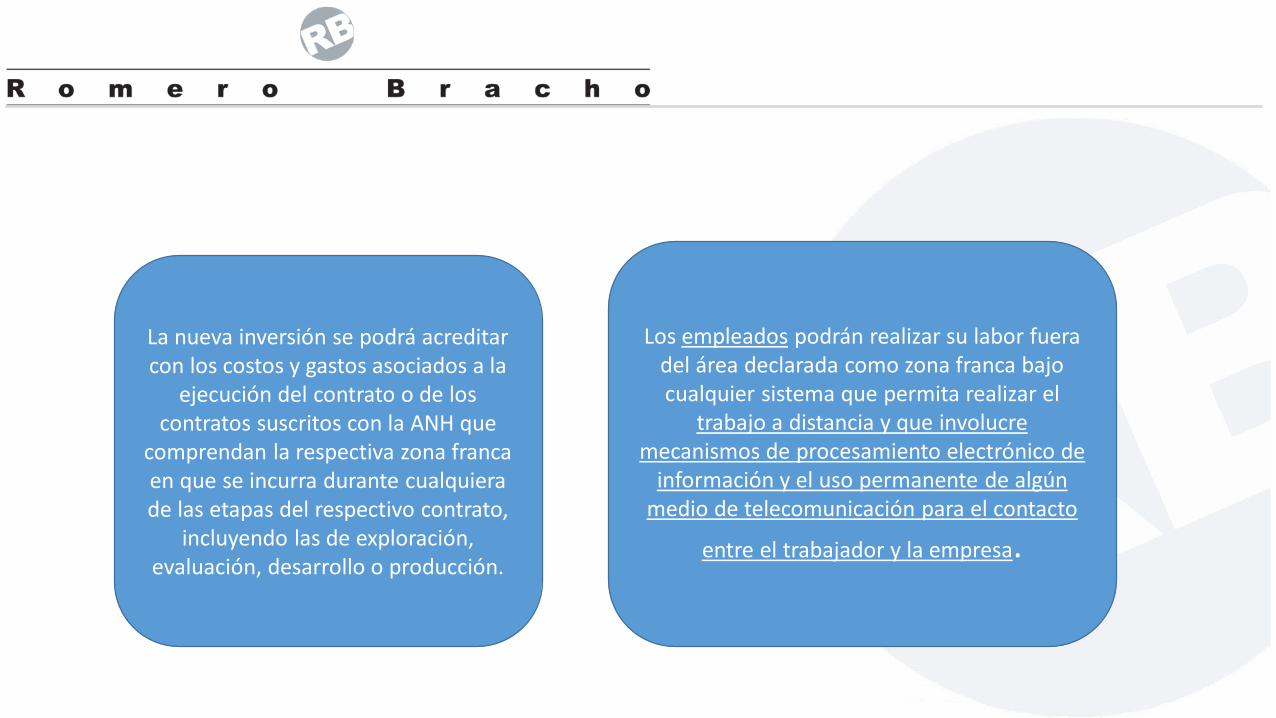

Los empleados podrán realizar su labor fuera del área declarada como zona franca bajo cualquier sistema que permita realizar el

trabajo a distancia y que involucre mecanismos de procesamiento electrónico de

información y el uso permanente de algún medio de telecomunicación para el contacto

entre el trabajador y la empresa.

La nueva inversión se podrá acreditar con los costos y gastos asociados a la

ejecución del contrato o de los contratos suscritos con la ANH que

comprendan la respectiva zona franca en que se incurra durante cualquiera de las etapas del respectivo contrato,

incluyendo las de exploración, evaluación, desarrollo o producción.

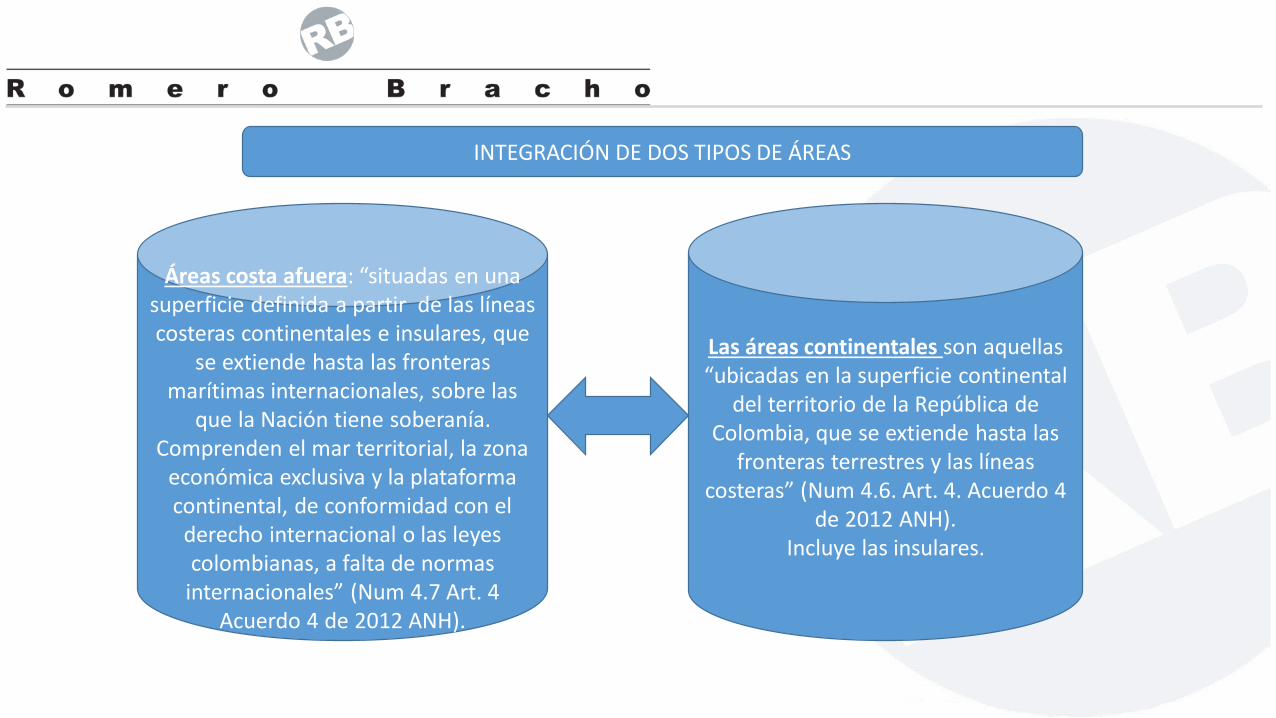

INTEGRACIÓN DE DOS TIPOS DE ÁREAS

Áreas costa afuera: “situadas en una superficie definida a partir de las líneas costeras continentales e insulares, que

se extiende hasta las fronteras marítimas internacionales, sobre las

que la Nación tiene soberanía. Comprenden el mar territorial, la zona

económica exclusiva y la plataforma continental, de conformidad con el

derecho internacional o las leyes colombianas, a falta de normas

internacionales” (Num 4.7 Art. 4 Acuerdo 4 de 2012 ANH).

Las áreas continentales son aquellas “ubicadas en la superficie continental

del territorio de la República de Colombia, que se extiende hasta las

fronteras terrestres y las líneas costeras” (Num 4.6. Art. 4. Acuerdo 4

de 2012 ANH).Incluye las insulares.

Características especiales de las áreas

Área Costa Afuera:1. Puede ser inferior a 20 Ha (Área asignada en

el contrato por ANH)2. No requiere cerramiento

3. No debe ser continua4. No debe ser “virgen”

Área Continental o insular:1. No hay un mínimo

2. Debe ser continua (salvo 1 Km)3. No debe ser virgen

4. Si requiere cerramiento5. Hay que acreditar un título jurídico

6. Solo logística, comprensión, transformación, licuefacción de gas y

actividades directamente relacionadas con el sector de hidrocarburos costa

afuera

Zona Franca Permanente

Usuario Operador Usuarios Industriales

los contratistas del contrato suscrito con la ANH y las personas jurídicas proveedoras

de bienes y servicios de logística, compresión, transformación, licuefacción

de gas y actividades directamente relacionadas con el sector de hidrocarburos costa afuera

Nuevos contratistas

Principio de Exclusividad

El usuario industrial de bienes y/o servicios de una ZFP costa afuera podrá

tener y utilizar embarcaciones de apoyo y los equipos que sean indispensables para el traslado de los hidrocarburos entre las

áreas costa afuera y las áreas continentales o insulares declaradas como

zona franca, tales como oleoductos, gasoductos, buques y terminales. Así

mismo los podrá utilizar, en las mismas condiciones, para realizar actividades de traslado de mercancías siempre y cuando tengan relación directa con las actividades de exploración, desarrollo y producción,

para las cuales fue declarada la ZF

Los usuarios industriales de bienes y/o servicios ya calificados en una zona franca

permanente costa afuera pueden instalarse en otras zonas francas

permanentes diferentes a aquella en la cual se encuentren calificados, sin

necesidad de acreditar los requisitos establecidos sobre nueva inversión. Para el efecto, solo requerirán la autorización del

usuario operador de la respectiva zona franca permanente donde pretendan

instalarse

Procedimiento declaratoria zona francaETAPAS MESES

0 1 2 3 4 5 6

Verificación documentalde

requisitosPresentación de la solicitud

Concepto DIAN

Concepto DNP

Concepto Ministerio del Ramo

Análisis de la solicitud y visitatécnica

Requerimiento y respuesta

inversionistaElaboración de informe técnico

Revisión grupo técnico

Evaluación de la comisión

Decisión del ministerio

Diapositiva Tomada Mincomercio

Tipo Contrato Contrato CONTRATISTA

E&P FUERTE NORTE ANADARKO COLOMBIA COMPANY / ECOPETROL

E&P FUERTE SUR ANADARKO COLOMBIA COMPANY / ECOPETROL

E&P GUA OFF-2 ONGC VIDESH LTD

E&P PURPLE ANGELUNION TEMPORAL ANADRAKO ECOPETROL TODD

ADAM

E&P RC-05 EQUION ENERGIA LIMITED

E&P RC-07 ECOPETROL

E&P RC-09 ECOPETROL

E&P RC-10 ECOPETROL

E&P RC-11 REPSOL EXPLORACIÓN COLOMBIA S.A

E&P RC-12 ECOPETROL

E&P SIN OFF-7 ECOPETROL

E&P TAYRONA PETROBRAS COLOMBIA LIMITED

E&P URA-04UNION TEMPORAL ANADRAKO ECOPETROL TODD

ADAM

TEA COL-02UNION TEMPORAL ANADRAKO ECOPETROL TODD

ADAM

TEA COL-03SHELL EXPLORATION AND PRODUCTION COLOMBIA

GMBH

TEA COL-05 ANADARKO COLOMBIA COMPANY

TEA COL-1 ANADARKO COLOMBIA COMPANY

TEA COL-4 UNION TEMPORAL REPSOL EXXON MOBIL - STATOIL

TEA COL-6 ANADARKO COLOMBIA COMPANY

TEA COL-7 ANADARKO COLOMBIA COMPANY

TEA GUA OFF-1UNION TEMPORAL REPSOL ECOPETROL (REPSOL,

ECOPETROL, STATOIL ETA NETHERLANDS B.V.)

TEA GUA OFF-3SHELL EXPLORATION AND PRODUCTION COLOMBIA

GMBH