Zkušenosti KCP se znaleckými posudky ve vztahu k Metodice „Znalecké posudky pro ú č ely

17

1 Zkušenosti KCP Zkušenosti KCP se znaleckými posudky se znaleckými posudky ve vztahu k ve vztahu k Metodice „Znalecké posudky pro ú Metodice „Znalecké posudky pro ú č č ely ely povinných nabídek p povinných nabídek p ř ř evzetí“ evzetí“ Ivan Zahrádka, Komise pro cenné papíry, Praha, Ivan Zahrádka, Komise pro cenné papíry, Praha, říjen 2005 říjen 2005

-

Upload

emi-melendez -

Category

Documents

-

view

21 -

download

1

description

Zkušenosti KCP se znaleckými posudky ve vztahu k Metodice „Znalecké posudky pro ú č ely povinných nabídek p ř evzetí“. Ivan Zahrádka, Komise pro cenné papíry, Praha, říjen 2005. Nabídky převzetí a veřejné návrhy smluv pod dozorem KCP (I.). ZPRACOVAL: Ivan Zahrádka. - PowerPoint PPT Presentation

Transcript of Zkušenosti KCP se znaleckými posudky ve vztahu k Metodice „Znalecké posudky pro ú č ely

1

Zkušenosti KCP Zkušenosti KCP se znaleckými posudkyse znaleckými posudky

ve vztahu k ve vztahu k Metodice „Znalecké posudky pro úMetodice „Znalecké posudky pro úččely ely

povinných nabídek ppovinných nabídek přřevzetí“evzetí“

Ivan Zahrádka, Komise pro cenné papíry, Praha, říjen 2005Ivan Zahrádka, Komise pro cenné papíry, Praha, říjen 2005

2

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

2001 2002 2003 2004 1H 2005

Počet správních řízení ve věci schválení NP nebo VN

110 94 58 48 10

- v tom schválení 102 93% 71 76% 45 78% 33 69% 4 40%

neschválení 8 7% 23 24% 13 22% 15 31% 6 60%

- v tom zákaz 5 5% 17 18% 10 17% 9 19% 6 60%

nařízení změny ceny 3 3% 3 3% 1 2% 0 0% 0 0%

zastavení řízení 0 0% 3 3% 2 3% 9 19% 0 0%

Nabídky převzetí a veřejné návrhy smluv pod Nabídky převzetí a veřejné návrhy smluv pod dozorem KCP (I.)dozorem KCP (I.)

3

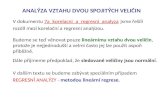

Nabídky převzetí a veřejné návrhy smluv pod Nabídky převzetí a veřejné návrhy smluv pod dozorem KCP (II.)dozorem KCP (II.)

0

20

40

60

80

100

120

2001 2002 2003 2004 1H 2005

Schválené a neschválené nabídky převzetí a veřejné návrhy smluv 2001-1H 2005

Schváleno Neschváleno

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

4

Nabídky převzetí a veřejné návrhy smluv pod Nabídky převzetí a veřejné návrhy smluv pod dozorem KCP (III.)dozorem KCP (III.)

0% 20% 40% 60% 80% 100%

2001

2002

2003

2004

1H 2005

Podíl schválených a neschválených nabídek převzetí a veřejných návrhů smluv (2001-1H2005)

Schválení Zákaz Změna ceny Zastavení řízení

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

5

Časté vady ve znaleckých posudcích (I.)Časté vady ve znaleckých posudcích (I.)

Nedostatečně provedená strategická analýza

Nedostatečně provedená finanční analýza

Absence finanční analýzy plánu

Neprovázanost finančního plánu a východisek strategické analýzy

Neuvádění pramenů použitých informace

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

6

Časté vady ve znaleckých posudcích (II.)Časté vady ve znaleckých posudcích (II.)

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Absence odhadu tržních vah složek kapitálu při výpočtu WACC

Opomenutí nebo nesprávná identifikace a ocenění neprovozní části podniku

Nedostatečná odůvodněnost stanovení diskontní míry

ROIC vs. WACC v pokračující hodnotě

7

* - současná hodnota

model 1 model 2 model 3

1. Fáze* (2005 - 09) -13% 15% 27%

Terminal value* (2010 - inf.) 113% 85% 73%

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

……několik příkladů DCF modelů z posledního období několik příkladů DCF modelů z posledního období (FCFF (FCFF & & one-stageone-stage stable-growth stable-growth modelmodels)s)

Pokračující hodnota (I.)Pokračující hodnota (I.)

8

Pokračující hodnota (II.)Pokračující hodnota (II.)

všechny korporace procházejí během svého trvání svým (nevyhnutelným) cyklem návratnosti kapitálu formovaným tržními konkurenty

Vždy používejte delší explicitní období (za účelem simulace výše uvedeného cyklu)

Pokud možno, používejte také další semi-explicitní období (za účelem simulace výše uvedeného cyklu)

Vždy mějte na zřeteli, že návratnost kapitálu by měla konvergovat k nákladům kapitálu

a vždy omezte co nejvíce poměr TV na celkové hodnotě investovaného kapitálu, a vyhněte se tak podstatné nestabilitě svého modelu

9

Pokračující hodnota (III.)Pokračující hodnota (III.)

George Stigler (1963):George Stigler (1963):

V normálně konkurenčním prostředí lze od korporací očekávat, že vydělají výnos rovný průměrnému výnosu ostatních korporací CAR (corporate average return)

Ty, jež dosahují výnosu << CAR – podprůměrná návratnost kapitálu se bude zvyšovat, neboť racionální investoři neposkytnou kapitál společnostem s podprůměrnou návratností kapitálu. Odříznuty od kapitálu, tyto společnosti budou muset čelit potřebě restrukturalizace, nebo odprodat nevýkonnou část svého podnikání, nebo …

Ty, jež dosahují >> CAR – nadprůměrná návratnost kapitálu bude postupně klesat vlivem konkurence a zákona klesající návratnosti kapitálu

explicitní a semi-explicitní období by mělo být tak dlouhé dokud si podnik nevydělá alespoň na náklady kapitálu…

ROIC ↑ CAR or ROIC↓ CAR je ekonomický zákon (- který by se měl zohlednit v konstrukci robustnějšího modelu diskontovaných peněžních toků)

Zdroj: Collins Stewart Ltd.

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

10

TV(1) ≡ FCFF * (1+g(CF))/(1+wacc) * [1 + ((1+g(CF))/(1+wacc)) + ((1+g(CF)/(1+wacc)) ^2 + …]TV(2) ≡ (IC(1)*ROIC(1) – IC(1)*g(IC(1))) / (1+wacc) + (IC(2)*ROIC(2) – IC(2)*g(IC(2))) / (1+wacc) ^2 + …

a musí býtTV(1) = TV(2)IC(1) = IC*(1+g(IC)),

IC(2) = IC*(1+g(IC))*(1+g(IC(1)), …

g(IC) ≡ tempo růstu Investovaného Kapitálu

2009 2010 2011 2012 …

IC IC(1) IC(2) IC(3) …

ČPZ ČPZ(1) ČPZ(2) ČPZ(3) …

- změna IC - změna IC(1) - změna IC(2) - změna IC(3) …

FCFF FCFF*(1+g(CF)) FCFF*(1+g(CF))2 FCFF*(1+g(CF))3 …

IC(1) IC(2) IC(3) IC(4) …

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

(explicitní období končící rokem 2009, terminalní rok 2010 – diskontováno k začátku roku 2010, WACC = const., IC ≡ Investovaný Kapitál, tržní hodnoty)

Pokračující hodnota (IV.)Pokračující hodnota (IV.)

11

TV(1) = TV(2)

ROIC(1) = ROIC(2) = ROIC(3) = … = const.

g(IC(1)) = g(IC(2)) = g(IC(3)) = … = const.

g(CF) = const. = g (IC(1)) = …

Jsou implicitní předpoklady DCF modelu

důkaz:

TV(1) ≡ (1+g(CF)) * FCFF * [ 1 / ( wacc – g(CF)) ]

TV(2) ≡ IC*(1+g(IC))/(1+wacc) * Σ( [(1+g(IC(n))/(1+wacc)]^(n-1)*[ROIC(n) – g(IC(n)]) =

= IC * (1+g(IC)) * (ROIC(1) – g(IC(1))) * [ 1 / ( wacc – g(IC(1))) ] =

= FCFF(1) * [ 1 / ( wacc – g(IC(1))) ]

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Pokračující hodnota (V.)Pokračující hodnota (V.)

12

a rovněž

ROIC(1) = WACC v terminálním roce

by měl být předpoklad každého robustního DCF modelu:

IC(2006) = IC(2005) * (1+g(IC(2005))), IC(2007) = IC(2006)* (1+g(IC(2006))),

…TV(2) = IC * (1+g(IC)). <=

<= ROIC(1) = WACC

poznámka: TV(2) = IC * (1+g(IC)) * (ROIC(1) – g(IC(1))) * [ 1 / ( wacc – g(IC(1))) ] = IC* (1+g(IC)) < = <= ROIC(1) = WACC

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Pokračující hodnota (VI.)Pokračující hodnota (VI.)

13

2005 … 2009 2010 - Terminal year „implied“

IC(2005) … IC TV (i.e. IC(1)) g(CF) g(IC)

7,5 … 7,7 4,4 1,0% -43%

7,5 … 7,7 4,7 1,5% -39%

7,5 … 7,7 5,1 2,0% -34%

7,5 … 7,7 5,5 2,5% -29%

7,5 … 7,7 6,0 3,0% -23%

7,5 … 7,7 6,6 3,5% -15%

7,5 … 7,7 7,3 4,0% -6%

7,5 … 7,7 8,1 4,5% 5%

„ROIC“ << ROIC(1) • jaká je hodnota IC? – přechod od účetní k tržní hodnotě • jaká je návratnost inv. kapitálu - přechod od „ROIC“ k ROIC(1)• než „nerobustní“ DCF tak raději něco jiného

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Příklad (hypotetický): IC=Investovaný kapitál (mld. CZK)

Pokračující hodnota (VII.)Pokračující hodnota (VII.)

14

Znalec: „Mají-li být splněny všechny premisy 2. fáze, tj. nekonečný horizont trvání podniku, musí investice* převyšovat odpisy o součin tempa růstu volného peněžního toku a hodnoty stálých aktiv…“

dále znalec pokračuje: „… S ohledem na předpokládaný omezený horizont trvání podniku do roku 2020 jsme snížili takto vypočtené investice o 45 mm Kč…“

Znalec: „Jsem toho názoru, že hodnota společnosti může být pozitivní, ačkoliv rentabilita kapitálu je pod úrovní nákladů na kapitál. Je možné najít mnoho takto fungujících společností“

Znalec: „ V období 2. fáze je plánováno roční tempo růstu FCFF ve výši 2% (předpokládáme tedy i růst zisku), přičemž náklady kapitálu kalkulujeme pro celé období 2. fáze ve stejné výši. Tedy předpokládáme, že během období 2. fáze poroste rentabilita kapitálu a její výše překročí hodnotu WACC“

poznámka:

TV(2)=(1+g(IC))*[IC*ROIC–IC*g(IC)/(wacc–g(IC))],kde IC*g(IC)=změna IC=(I+ΔNWC-D)

IC*g(IC)=„součin tempa růstu IC a hodnoty IC“

IC*g(CF)=„součin tempa růstu FCFF a hodnoty stálých aktiv“

*(btto) investice (do stálých aktiv a čistého pracovního kapitálu)

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Pokračující hodnota (VIII.)Pokračující hodnota (VIII.)

15

Disciplína v modelování a robustní DCF

Použití “Stiglerova principu” umožňuje předpovídat/modelovat výnosy a růst korporace disciplinovaným způsobem

Skutečně svědomitá předpověď/model výnosů a růstu korporace musí vést k robustnějšímu DCF

Disciplína a ochota si udělat názor na delší období vede k překonání častého problému modelu, kdy terminální hodnota dominuje v celkové hodnotě investovaného kapitálu - takové modely jsou nestabilní a takto stanovené hodnotě kapitálu jen málokdo uvěří

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

Pokračující hodnota (IX.)Pokračující hodnota (IX.)

16

Další vývoj…Další vývoj…

Dozor KCP nad přiměřeností protiplnění poskytovaného v rámci uplatňování práva výkupu (§183i a násl. obch. zákoníku)

Novelizace metodiky ZNAL a) squeeze-outb) EVA, CROCI, …c) 3-fázový model DCF a jeho metodologied) Diskontní mírae) Podněty znalecké obce

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka

17

Děkuji za pozornostDěkuji za pozornost

RNDr. Ivan Zahrádka, CSc.

odbor emisí cenných papírů

Komise pro cenné papíry

Tel.: +420 221 096 463

E-mail: [email protected]

ZPRACOVAL: Ivan ZahrádkaZPRACOVAL: Ivan Zahrádka