XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TÌTULO: “PROPUESTA DE ... DE NOTA... · Ha sido...

21

1 XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TRABAJO NACIONAL TÌTULO: “PROPUESTA DE NOTA MEDIOAMBIENTAL EN LOS ESTADOS FINANCIEROS” AREA TEMATICA 1: INVESTIGACION CONTABLE SUBTEMA: 1.3 Contabilidad Ambiental: Reconocimiento, Medición y Comunicación de la actuación ambiental de las entidades. AUTORES SOL BERENGUER NORMA PONTET ALVARO RODRÍGUEZ VALENTIN SORHUET PAÍS AL QUE REPRESENTAN URUGUAY

Transcript of XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TÌTULO: “PROPUESTA DE ... DE NOTA... · Ha sido...

1

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD

TRABAJO NACIONAL

TÌTULO:

“PROPUESTA DE NOTA MEDIOAMBIENTAL EN LOS ESTADOS FI NANCIEROS”

AREA TEMATICA 1: INVESTIGACION CONTABLE

SUBTEMA: 1.3 Contabilidad Ambiental: Reconocimiento, Medició n y Comunicación de la actuación ambiental de las entidades.

AUTORES

SOL BERENGUER NORMA PONTET

ALVARO RODRÍGUEZ VALENTIN SORHUET

PAÍS AL QUE REPRESENTAN

URUGUAY

2

RESUMEN

Aunque puede que no haya una forma correcta para valorar un bosque o un río, hay una forma errónea, que consiste en no darle ningún valor en lo absoluto.

Paul Hawen en el prefacio a Prough et al., (1995)

Como consecuencia del aumento de la preocupación ambiental que se registra en todos los niveles de la sociedad, las empresas están empezando a tomar en cuenta la variable medio ambiental en su planificación y funcionamiento.

Es aquí donde la contabilidad medioambiental aparece como una herramienta que permite vincular dos mundos tan distantes como lo son la ecología y la economía. Para Castro Acosta (2009), no se trata de una disciplina independiente ni diferente da la contabilidad clásica, sino que su objetivo radica en ampliar el campo de acción de esa contabilidad tradicional, incorporando las consideraciones que se puedan tener sobre los efectos medioambientales procedentes de las actividades de las diferentes organizaciones.

En particular la NIC 1 establece que los Estados Financieros tienen que brindar información completa y relevante a los usuarios. En consecuencia, la información medioambiental debería estar incluida en los Estados Financieros.

No podemos perder de vista que el fin de toda empresa es el lucro, y su medición por excelencia es en términos monetarios. Es por eso que lograr medir en esta unidad todo lo relacionado con el ambiente, y de esta manera poder incorporarlo a los estados financieros, será una herramienta fundamental para poder llevar adelante una gestión medioambiental.

En tal sentido proponemos, mediante la revelación en notas, incorporar en los Estados Financieros la información medioambiental de las entidades.

PALABRAS CLAVE: Contabilidad Medioambiental, Estados Financieros, Elementos Contables.

3

1. Diagnostico de la Situación Medioambiental

La conciencia ambiental de las empresas, cobra relevancia recién a finales del siglo XX, cuando se percibe que el cuidado del ambiente mantiene una estrecha vinculación con la economía. Ha sido un proceso de aprendizaje en el que interactuaron factores políticos, económicos, científicos y sociales, que sigue evolucionando con el propio concepto de desarrollo. En este contexto, se internaliza el hecho de que cuando se daña el ambiente, además de la pérdida de diversidad biológica, degradación de ecosistemas, alteración de los recursos hídricos, etc. se produce también un impacto económico negativo.

Castro Acosta (2009) plantea que quienes toman decisiones, pocas veces son capaces de vincular la información ambiental con variables económicas y además carecen de información clave, como es la de costos medioambientales. Agrega además, que quienes toman decisiones no saben reconocer el valor económico de los recursos naturales como activos, y el valor financiero y de negocio del desempeño ambiental de los bienes.

Al respecto, Dauzacker (2007) sentencia que como los agentes económicos no pagan por los efectos externos, tampoco los reconocen como insumos. En esta línea, existen múltiples opiniones respecto a qué recursos ambientales pueden ser valuados y cómo realizarlo.

En tal sentido, Irigaray (2004) desarrolla que solamente los recursos hídricos permiten la aplicación de los instrumentos económicos para cuantificar y evaluar su uso, así como enfrentar los problemas resultantes de la explotación del agua. Por su parte, O’Connor (1997) tiene una visión más extensiva. Para él, los lagos, los bosques, las costas de los océanos, los sistemas biológicos pueden ser activos financieros y cuando no tienen precios en mercados reales, se le imputan precios ficticios o valoraciones al aire, al agua, incluso a ecosistemas enteros, convirtiéndolos en parte de los portafolios de una región, de un país.

Conjuntamente, Buenaventura (2007) entiende que debemos reflexionar sobre la imprecisión conceptual de la economía ortodoxa y su teoría del crecimiento ilimitado del capital (PIB). Esto crea la ficción de un posible consumismo ilimitado, sin evidenciar que estamos inmersos en un uso depredador cada vez más significativo de nuestra base trófica, y sin considerar que esta es finita.

Chunjiao et al., (2009) sentencian que debido a la falta de precisión que tienen las empresas para incluir en su contabilidad el factor ambiental, la contabilidad ambiental no posee comparabilidad y credibilidad y de esta manera no es útil para la toma de decisiones por parte de los usuarios de la información contable.

A su vez, una de las posiciones más críticas al respecto es la preferida por Prugh (1999). Afirma que los informes contables ofrecen informaciones incompletas. Analiza como ejemplo de esto a la industria de botellas de agua. El proceso para su obtención genera efectos externos como la polución del aire y la degradación ambiental, los cuales constituyen un costo. La industria no busca conocer el verdadero costo de aquel producto, ya que solo incluye el de la materia prima y no el de los efectos externos.

4

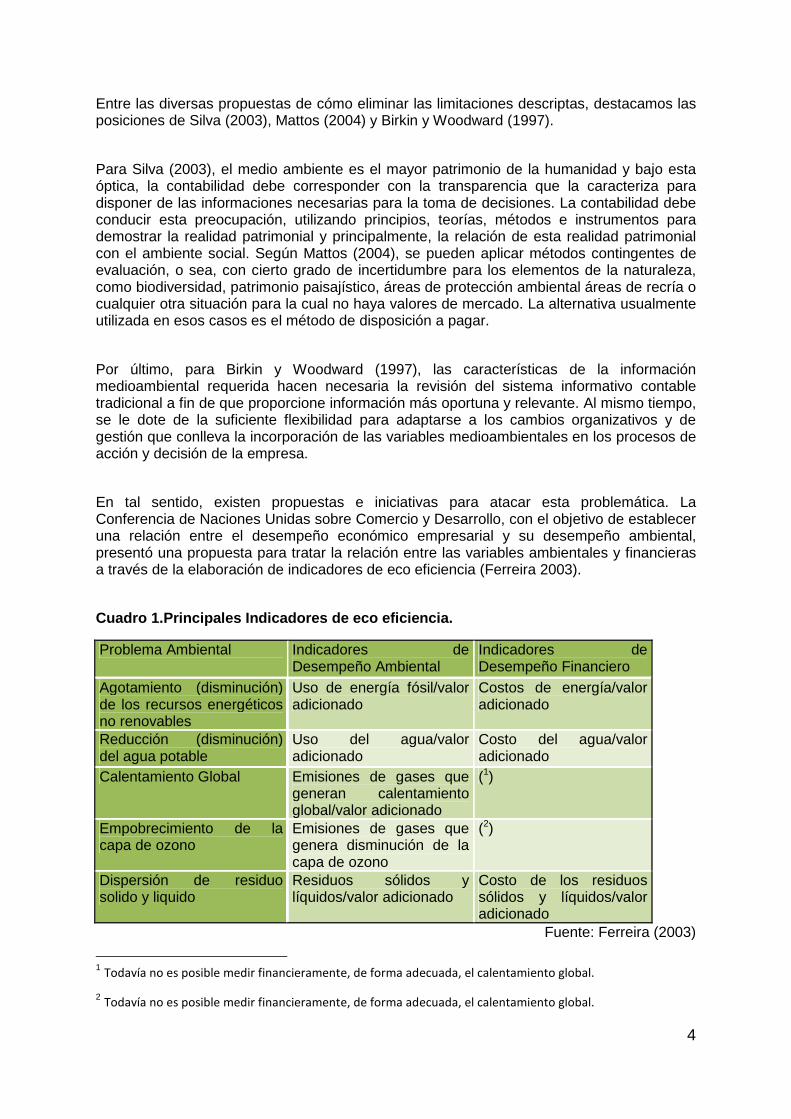

Entre las diversas propuestas de cómo eliminar las limitaciones descriptas, destacamos las posiciones de Silva (2003), Mattos (2004) y Birkin y Woodward (1997).

Para Silva (2003), el medio ambiente es el mayor patrimonio de la humanidad y bajo esta óptica, la contabilidad debe corresponder con la transparencia que la caracteriza para disponer de las informaciones necesarias para la toma de decisiones. La contabilidad debe conducir esta preocupación, utilizando principios, teorías, métodos e instrumentos para demostrar la realidad patrimonial y principalmente, la relación de esta realidad patrimonial con el ambiente social. Según Mattos (2004), se pueden aplicar métodos contingentes de evaluación, o sea, con cierto grado de incertidumbre para los elementos de la naturaleza, como biodiversidad, patrimonio paisajístico, áreas de protección ambiental áreas de recría o cualquier otra situación para la cual no haya valores de mercado. La alternativa usualmente utilizada en esos casos es el método de disposición a pagar.

Por último, para Birkin y Woodward (1997), las características de la información medioambiental requerida hacen necesaria la revisión del sistema informativo contable tradicional a fin de que proporcione información más oportuna y relevante. Al mismo tiempo, se le dote de la suficiente flexibilidad para adaptarse a los cambios organizativos y de gestión que conlleva la incorporación de las variables medioambientales en los procesos de acción y decisión de la empresa.

En tal sentido, existen propuestas e iniciativas para atacar esta problemática. La Conferencia de Naciones Unidas sobre Comercio y Desarrollo, con el objetivo de establecer una relación entre el desempeño económico empresarial y su desempeño ambiental, presentó una propuesta para tratar la relación entre las variables ambientales y financieras a través de la elaboración de indicadores de eco eficiencia (Ferreira 2003).

Cuadro 1.Principales Indicadores de eco eficiencia.

Problema Ambiental Indicadores de Desempeño Ambiental

Indicadores de Desempeño Financiero

Agotamiento (disminución) de los recursos energéticos no renovables

Uso de energía fósil/valor adicionado

Costos de energía/valor adicionado

Reducción (disminución) del agua potable

Uso del agua/valor adicionado

Costo del agua/valor adicionado

Calentamiento Global Emisiones de gases que generan calentamiento global/valor adicionado

(1)

Empobrecimiento de la capa de ozono

Emisiones de gases que genera disminución de la capa de ozono

(2)

Dispersión de residuo solido y liquido

Residuos sólidos y líquidos/valor adicionado

Costo de los residuos sólidos y líquidos/valor adicionado

Fuente: Ferreira (2003)

1 Todavía no es posible medir financieramente, de forma adecuada, el calentamiento global.

2 Todavía no es posible medir financieramente, de forma adecuada, el calentamiento global.

5

Finalmente, Buenaventura (2007) sostiene que en los últimos años existen avances tangibles de la contabilidad ambiental. Así lo expresa cuando sentencia que a finales del siglo XX y comienzos del XXI la contabilidad ambiental ha conceptualizado la naturaleza, las inversiones en tecnología, y los servicios necesarios para descontaminar como insumos susceptibles de capitalizar. En dicho sentido se definen activos ambientales, inversiones ambientales, costos ambientales e ingresos ambientales. En la misma perspectiva, pero en sentido inverso, es decir como “descapitalizaciones financieras”, serán consideradas las indemnizaciones que por infracciones o compensaciones medioambientales debe cubrir la empresa, originando los pasivos y gastos medioambientales.

1.1 Normativa Contable Aplicable

Las Normas Internacionales de Información Financiera definen elementos en forma general pero sin hacer referencia a su característica medioambiental. Sin embargo, en varias de ellas se hace referencia a aspectos que pueden ser aplicados a los elementos contables medioambientales. Es así que tenemos en el siguiente cuadro la identificación por norma:

Cuadro 2. NIIF que incluyen temas medioambientales

Norma Tema

NIC 1 Presentación de Estados Financieros

NIC 16 Inmovilizado material.

NIC 20 Contabilización de subvenciones oficiales

NIC 34 Información Financiera Intermedia

NIC 36 Deterioro de valor de los activos medioambientales.

NIC 37 Reconocimiento de las responsabilidades medioambientales.

NIC 38 Inmovilizado Intangible.

CINIIF 1 Pasivos por desmantelamientos, restauración, y similares

CINIIF 5 Participación en fondos para la rehabilitación y restauración del medio ambiente.

CINIIF 6 Obligaciones surgidas por la participación en mercados específicos.

Fuente: Elaboración propia a partir de Sastre Centeno 2010.

En particular, la NIC 1 establece que los Estados Financieros tienen que brindar información completa y relevante a los usuarios. Por tanto, entendemos entonces que la información medioambiental debería estar incluida en los mismos como parte integrante y no como informes anexos, los cuales no están sometidos a las NIIF.

1.2 Importancia del reconocimiento de los elemento s medioambientales en la contabilidad

Scavone et al. (2011), definen las principales razones para implementar contabilidad medioambiental desde el punto de vista del valor que le agrega a las empresas:

6

• La contabilidad convencional, con sus costos agregados (en un conjunto de costos medioambientales y no medioambientales), deja costos “ocultos” a la dirección.

• La dirección tiende a subestimar la extensión y crecimiento de esta evidencia sustancial. Identificando, evaluando y asignando costos medioambientales, la Contabilidad de Gestión Medioambiental permite identificar oportunidades de reducción de costos (por ejemplo reemplazo de solventes tóxicos por sustancias no tóxicas).

• Una regla en la contabilidad de gestión medioambiental es que el 20% de las actividades de producción son responsables del 80% de los costos medioambientales. Cuando se asignan a cuentas compartidas por varias líneas de producto, los productos con bajo costo medioambiental subsidian a aquellos con alto costo medioambiental. Esto resulta en una formación ineficiente de precio, lo cual reduce la rentabilidad.

• Una aplicación relativamente simple de la Contabilidad de Gestión Medioambiental que puede dar un importante beneficio es la administración del desperdicio, dado que el costo de manipulación y disposición del desperdicio es relativamente fácil de definir y asignar a productos específicos.

• Otros costos medioambientales, incluyendo los costos de cumplimiento regulatorio, los costos legales, el daño a la imagen de la corporación, los riesgos y los pasivos medioambientales son mucho más difíciles de calcular.

• Las regulaciones medioambientales, las demandas del consumidor, y la presión del público, concerniente al desempeño medioambiental están constantemente en cambio. Las compañías con sistemas de Contabilidad de gestión medioambiental pueden determinar los costos y las implicancias a responder a tales cambios regulatorios y condiciones de mercado, y en consecuencia pueden ganar una ventaja competitiva con otras empresas.

Adicionalmente Scavone et al., (2011) indican que si bien hay que definir los destinatarios y el tipo de información que la contabilidad medioambiental de una empresa debe tener, es igual de importante definir la información a relevar y los indicadores que debemos elaborar. Ellos son los que permitirán emitir informes acerca del cumplimiento de los objetivos.

Sin embargo, Larrinaga y Llull (1999) opinan que existen limitaciones para lograr que la contabilidad pueda traducir en los Estados Financieros los efectos de su interacción con el medio ambiente:

• Dificultad de valoración de los costos sociales. • Los requerimientos de conocimiento tecnológico y juicio sobre la naturaleza que se

requieren previamente. • Deja fuera la opinión pública y se centra en quienes tienen los conocimientos sobre

el tema. • La conciencia de la propia empresa se ve limitada a su contabilidad medioambiental.

7

Por su parte, Larrinaga (1999), a partir de un caso de estudio demuestra que, si la contabilidad medioambiental no contempla todos los efectos de la interacción del medio ambiente con la empresa, no constituye una herramienta eficiente para la toma de decisiones.

Larrinaga (1999) agrega que las prácticas contables tienen un poder para crear visibilidades y promover la transparencia de los debates sociales. El peligro es centrar ese debate sobre algo de lo cual no se posee la información completa. Existe otro valor que tiene la contabilidad medioambiental que no tiene que ver directamente con la emisión de informes, sino con cumplir con los requisitos de las organizaciones con las que interactúa la empresa, a efectos de evitar sanciones que disminuyan el valor patrimonial de la empresa.

Páez Sandubete (2001) ha realizado un estudio sobre la actitud de las empresas frente a la contabilidad medioambiental. En el mismo se concluye que pocas organizaciones son conscientes de su interacción con el medio ambiente principalmente porque no emiten información al respecto.

También analiza el papel de las grandes auditoras que no están dispuestos a asumir responsabilidades por la falta de información de las empresas y les exigen a las mismas la inclusión de todos estos factores en sus Estados Financieros. Es a partir de esta exigencia, y las que plantean otras organizaciones, que las empresas comienzan a perseguir una exactitud en la información que manejan y la implementación de contabilidad medioambiental.

Scavone, et al. (2011) agregan otra perspectiva acerca de la inclusión de la información medioambiental en los Estados Financieros, la misma se debe incluir en la contabilidad no a consecuencia de una mejora de esta, sino porque en la actualidad el medio ambiente es un factor de riesgo y de competitividad de primer orden. La falta de inclusión de los costos y obligaciones medioambientales, distorsiona tanto la situación patrimonial (ya que la empresa debe hacer frente a posibles obligaciones de montos significativos), como la situación financiera y los resultados de la empresa (al no incluir los gastos y costos medioambientales), con lo que la imagen fiel se ve seriamente afectada.

De esta forma la contabilidad patrimonial o financiera refleja, a través de los Estados Financieros básicos, información vinculada con los bienes, derechos y obligaciones relacionadas con la protección medioambiental, así como los gastos e ingresos derivados de la gestión medioambiental. Dentro de los Estados Financieros hay cuentas que Scavone et al. (2011) consideran más relevantes por ser las que se vinculan al medio ambiente, ellas son:

• Bienes de Uso • Bienes de Cambio • Previsiones • Deudas • Gastos relevantes para el medio ambiente, generalmente no están correctamente

discriminados. • Ingresos, adicionales derivados de la venta de productos que surgen de la

implantación de sistemas de mejora medioambiental

8

GEMI (1998) se pregunta si la actividad medioambiental contribuye a los resultados que se ven en primera línea, o sea si estos terminan contribuyendo a los resultados totales. Al principio se creía que esto solo afectaba a las empresas de industrias de alto riesgo. Sin embargo hoy en día ya se ve como ejecutivos de alto mando en distintos tipos de empresas hablan de sus estrategias medioambientales, cómo las llevan a cabo y cuáles son sus objetivos. Lo anterior refleja que actividad medioambiental necesariamente tiene efectos en los resultados totales.

A su vez, se ha demostrado que la contabilidad medioambiental mejora los resultados financieros de una compañía, existiendo una correlatividad positiva entre estas dos. Los estudios de Feldman et al. (1996), a través de un estudio de encuestas en 300 grandes empresas, demuestran un aumento de hasta 5% en el valor de la acciones en empresas que han mejorado su contabilidad medioambiental.

Scavone et al. (2011) agrega que el valor de las empresas (de las cotizan en bolsa) aumenta según el interés de los inversionistas en sus acciones, el cual es inversamente proporcional al riesgo que estas tienen. Una contabilidad medioambiental permite transparencia y control de los factores medioambientales que puedan afectar la operativa de la empresa, y poner en riesgo su existencia.

1.3 Las prácticas contables medioambientales actua les

A continuación detallamos aquellas prácticas que actualmente se están llevando a cabo en Uruguay en materia medioambiental. Luego develamos aquellos aspectos que podrían ser mejorados a fin de que los Estados Financieros reflejen la realidad medioambiental de las empresas.

Elaboramos, en consecuencia, un modelo de Nota a los Estados Financieros de modo de incrementar la calidad de la información medioambiental que en la actualidad se revela.

Del análisis de cómo se reconocen o revelan los hechos económicos relacionados con la actividad medioambiental en los informes de gestión y en los Estados Financieros, encontramos que para el reconocimiento de activos, pasivos gastos e ingresos no se destinan cuentas específicas para informar el carácter medioambiental de las partidas. Tampoco se revelan por intermedio de notas a los Estados Financieros ningún detalle sobre su actividad medioambiental. No obstante, las empresas demuestran estar preocupadas por el tema ya que han realizado inversiones e incurrido en gastos destinados a obtener una operativa limpia desde el punto de vista ambiental.

Algunas empresas elaboran informes de sostenibilidad dentro de los cuales destinan un capitulo a describir todas las actividades emprendidas con el objetivo de mejorar su impacto medioambiental. El modelo adoptado por la mayoría es el difundido por la Global Reporting Initiative (GRI). Como consecuencia de ello no solo se redactan los avances logrados en cada año, sino que también se comienza a informar mediante indicadores medioambientales la evolución que la empresa está teniendo.

Sin embargo, los indicadores ambientales utilizados son en su mayoría de volumen físico y no utilizan variables monetarias, por lo que no pueden ser relacionados con los Estados

9

Financieros. Al mismo tiempo, como las memorias GRI no obligan a difundir toda la información relacionada con temas medioambientales, existe información no revelada, como por ejemplo la vinculada con sanciones, multas o gastos indemnizatorios por daños causados al entorno. Concluimos entonces que el informe no garantiza integridad.

En definitiva, a pesar de los grandes esfuerzos económicos realizados por las empresas por desarrollar una operativa sostenible (grandes inversiones y gastos) y de su intención de difundir sus buenas prácticas, la información medioambiental continúa ausente en los Estados Financieros. Aún se visualiza la información sobre desarrollo sostenible separada de la contabilidad. Prueba de lo anterior es el hecho que las empresas presentan por un lado sus Estados Financieros y por otro sus memorias de sustentabilidad las que incluso en muchos casos son preparadas por diferentes sectores de la organización los que en general se manejan como compartimientos estancos. El GRI aparece como el método más reconocido para elaborar indicadores que conforman la memoria de desarrollo sostenible.

A pesar de lo anterior, recientemente desde el comité de Integrated Reporting se ha presentado una iniciativa de integrar en los Estados Financieros el GRI. La propuesta siguiere mostrar un estado asimilado al Estado de Resultados con la información de desarrollo sostenible. En el 2011, se emitió un borrador conteniendo esta propuesta y se encontraba, hasta el 2012, en una etapa de consultas y sugerencias.

El International Accounting Standard Board (IASB) no ha emitido opinión acerca de este tema, ni existe un proyecto de integrar la información medioambiental a los Estados Financieros. Las propuestas son fomentadas y creadas por comités cuyos miembros luego distribuyen la información como aquello que es deseable pero sin carácter obligatorio. Por ejemplo, este tipo de información no es requerida por las bolsas de valores, ni como parte de los Estados Financieros. En Uruguay no existe ninguna regulación, ni siquiera para aquellas empresas que forman parte de asociaciones empresariales dedicadas a la responsabilidad ambiental. Por tanto, toda la información es suministrada en forma voluntaria.

De lo anterior se concluye que no existe normativa obligatoria, tampoco lo es la elaboración de indicadores según GRI. Pero existe actualmente, un acuerdo voluntario de presentar una comunicación de progreso sobre sustentabilidad contraída por aquellas empresas firmantes del pacto mundial. La que en muchos casos es presentada mediante GRI. De todas formas, y en un carril independiente, existen bolsas que realizan un ranking con las empresas que allí cotizan según la calidad de sus memorias de sustentabilidad.

Si bien no hay obligación, cada vez más las empresas están teniendo esto en cuenta pues es cada vez mayor la exigencia de determinados grupos de interés. Las memorias de sostenibilidad se deben realizar en función de los grupos de interés que tenga la misma, sino no serán de utilidad. Se debe armar la memoria basada en las acciones significativas que se están realizando para los grupos de interés que cada empresa tenga.

El punto en discusión es acerca del objetivo de la contabilidad, y si corresponde ampliar dichos objetivos y por tanto incluir el componente ambiental en el mismo, o seguir informando acerca de los temas ambientales como temática independiente. Es decir, no hay duda de su importancia pero sí respecto de su inclusión en los Estados Financieros.

10

Por otra parte es importante entender que aunque realicemos una apertura de los resultados detallando los ambientales, por ej. “gasto de energía”, ese número por sí solo no refleja demasiado. Para que el mismo sea útil debe existir comparabilidad, puntos de referencia ya sea con ella misma, con el sector, o con otros mercados. La comparabilidad es clave. El problema es que cada empresa elabora sus propios objetivos medioambientales sin que necesariamente tengan relación con los determinados por otras empresas, esto hace difícil la comparabilidad entre empresas porque cada una toma distintos criterios y objetivos. Esto produce que la única comparabilidad posible sea la que se realiza con la misma empresa.

La mayor dificultad para hacer converger a la contabilidad con el tema ambiental es que la contabilidad requiere comparabilidad, permanencia de criterios y esto en el tema ambiental es muy difícil de conseguir. Aunque la memoria de sostenibilidad se audita al igual que los Estados Financieros, esto se realiza en base a una normativa distinta (ISAE 3000), y los resultados de ambos análisis podrían arrojar distintos resultados a pesar de que se trate de una misma entidad. En vistas al futuro para que este tema avance, los grupos de interés son clave. Ellos son quienes deben exigir que las empresas elaboren memorias de sostenibilidad.

2. Elaboración de una propuesta para la incorporac ión de los Estados Financieros

2.1 Consideraciones previas

Como resultado del proceso de análisis de la situación descrita anteriormente, hemos detectado que solo algunos de estos temas son revelados, y pocos de ellos cuantificados e identificados.

Entendemos que en el caso de empresas que por el tipo de negocios que llevan a cabo, realizan actividades con un significativo impacto en el medioambiente donde operan, es importante que tengan una adecuada difusión de su accionar medioambiental. Conjuntamente, existen numerosos grupos de interés que deben estar exigiendo información integra, confiable y comparable: sus empleados, la población del país donde operan, los usuarios del entorno en el que operan, entre otros.

Creemos que es necesario que las entidades puedan proporcionar a los usuarios, información que vincule su comportamiento económico con el comportamiento respecto al medio ambiente en el que operan. Nuestra propuesta, pretende aprovechar las oportunidades de mejora que tienen las memorias GRI, especialmente las que se elaboran para la industria biodiesel en Uruguay. En tal sentido, proponemos incorporar en los Estados Financieros la información medioambiental elaborada por las entidades.

Como lo establece la NIC 1, los Estados Financieros “son aquellos que pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información”. En consecuencia, esta premisa les impone características que aseguran que sus usuarios no tengan información subjetiva o parcial,

11

incluso en aquellos casos donde resulte impracticable valuar un hecho económico el usuario tendrá información de que existe un hecho y por qué no pudo ser valuado.

Por tanto, entendemos que incorporar la información medioambiental en dicho cuerpo de información logrará satisfacer a los principales grupos de interés que la demandan. Incorporar la información medioambiental a los Estados Financieros implica elaborar información que respete el conjunto de normas que definen y regulan su elaboración y presentación en Uruguay.

Adicionalmente en el párrafo 68 de la referida Norma, se establece que las “rubricas” o capítulos que deben contener las notas, las que no constituyen una lista taxativa ya que en el siguiente párrafo otorga la libertad de presentar “rubricas” adicionales. Especifica las agrupaciones y subtotales de las mismas, cuando la presentación sea relevante para la compresión de la situación financiera de la entidad. A su vez, continúa en los párrafos siguientes estableciendo algunas otras excepciones a la hora de incorporar capítulos o rubros adicionales apelando al juicio profesional, estableciendo como condición para su incorporación la relevancia para la comprensión de la situación financiera de la entidad.

Estas definiciones nos llevan a incorporar la información medioambiental en notas a los Estados Financieros, ya que por su propia definición, las partidas medioambientales no necesariamente ayudan a la comprensión de la situación financiera, sino que persiguen otros objetivos. Por tanto, desde el punto de vista normativo, entendemos que lo apropiado, no es exponerlas en capítulos separados, sino revelar en notas su importe y sus variaciones. A los efectos del análisis de Estados Financieros reales se ha preparado la propuesta analizando el caso del sector biodiesel en Uruguay. Por tanto, para su aplicación en otros sectores, deberemos previamente analizar la propuesta y adaptarla específicamente.

2.2 Propuesta de Nota a los Estados Financieros

A) Objetivo

El objetivo de la propuesta consiste en establecer las bases para la presentación de información medioambiental en los Estados Financieros de entidades de la industria del biocombustible del Uruguay, a fin de asegurar que dicha información sea comparable, tanto con la información medioambiental de la misma entidad, como con los de otras entidades del rubro. Para alcanzar dicho objetivo, esta propuesta establece, en primer lugar, requisitos generales para la presentación de la información de los Estados Financieros y, a continuación, ofrece directrices para determinar su estructura y contenido.

B) Alcance

Esta propuesta se aplicará a los Estados Financieros con propósitos de información general que elaboren entidades de la industria del biocombustible del Uruguay.

C) Finalidad de nota sobre elementos contables medi oambientales

12

La nota sobre elementos contables medioambientales en los Estados Financieros constituye una representación estructurada de la situación y desempeño medioambiental de una entidad. El contenido de la nota muestra los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir esta finalidad, suministrará información acerca de los siguientes elementos de la entidad:

• Activos Medioambientales • Pasivos Medioambientales • Gastos e Ingresos Medioambientales

Componentes de la nota sobre elementos contables medioambientales.

La nota deberá contener al menos:

• Un balance medioambiental donde se expongan los activos y pasivos medioambientales

• Un estado de resultados medioambientales que contendrá los ingresos y gastos medioambientales

• Indicadores de desempeño medioambiental • Beneficios Fiscales Medioambientales • Políticas ambientales y principales variaciones.

D) Definiciones

Los siguientes términos se emplean, en la presente nota, con el significado que a continuación se especifica:

• Actividad Medioambiental: se considera actividad medioambiental, cualquier operación cuyo propósito principal sea prevenir reducir o reparar el daño sobre el medio ambiente.

• Medio Ambiente: se entiende por medio ambiente, el entorno físico natural, incluidos el aire, el agua, la tierra, la flora, la fauna y los recursos no renovables, tales como los combustibles fósiles y los minerales.

• Activo Medioambiental: serán considerados activos de naturaleza medioambiental los elementos incorporados a la entidad con el objeto de ser utilizados de forma duradera en su actividad cuya finalidad principal sea la minimización del impacto medioambiental, la protección y mejora del medio ambiente, incluyendo la reducción o eliminación de la contaminación futura de las operaciones de la entidad.

• Pasivo Medioambiental: constituirán pasivos medioambientales las obligaciones actuales que se liquidarán en el futuro, surgidas por actuaciones de la entidad para prevenir, reducir o reparar el daño sobre el medio ambiente. Las obligaciones estarán determinadas por:

13

o Disposiciones legales o contractuales. o Obligaciones implícitas o tácitas, cuyo nacimiento se sitúa en la expectativa

creada por la entidad frente a terceros al amparo de la actividad a favor y defensa del medio ambiente y a la que la Entidad no puede sustraerse.

No se incluirán dentro del pasivo medioambiental los pasivos financieros que la entidad haya contraído para financiar la adquisición de activos medioambientales.

• Gasto medioambiental: tendrán la naturaleza de gastos medioambientales los importes devengados, de las actividades medioambientales realizadas o que deban realizarse, para la gestión de los efectos medioambientales de las operaciones de la entidad, así como los derivados de los compromisos medioambientales.

Entre ellos se sitúan los gastos ocasionados por la prevención de la contaminación relacionada con las actividades operativas actuales, el tratamiento de residuos y vertidos, la descontaminación, la restauración, la gestión medioambiental o la auditoría medioambiental.

• Ingreso Medioambiental: se consideraran ingresos medioambientales los provenientes de la venta de productos o subproductos cuya disposición final no daña el medio ambiente. Se incluirán también los ingresos por subvenciones de explotación por motivos medioambientales, así como aquellos provenientes de exoneraciones fiscales.

• Impracticable: la aplicación de un requisito será impracticable cuando la entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para hacerlo.

E) Estructura y contenido

La información deberá presentarse en forma comparativa con la del período anterior tanto a nivel numérico como a nivel narrativo.

En el balance medioambiental se expondrán en primer lugar los activos medioambientales y luego los pasivos medioambientales, y posteriormente se obtendrá la posición medioambiental que será el resultado de sustraer al total de activos medioambientales el total de pasivos medioambientales.

Posición Medioambiental = Activo Medioambiental-Pasivo Medioambiental

La Posición Medioambiental Activa (que se presentará cuando los activos medioambientales sea mayores a los pasivos medioambientales) será un buen indicador de salud medioambiental, en la medida que estará indicando que la entidad con su inversión está evitando la generación de obligaciones medioambientales.

14

El criterio de apertura en la exposición de activos como de pasivos medioambientales dentro de la nota respetará el determinado en la NIC 1 o por las Normas Internacionales de Información Financiera específicas que regulen su exposición en los Estados Financieros.

En el estado de resultados medioambiental se expondrán los ingresos medioambientales y luego los egresos medioambientales, obteniéndose un resultado medioambiental.

Resultado Medioambiental = Ingreso Medioambiental - Egreso Medioambiental

Dentro de los ingresos medioambientales se expondrán en forma separada los generados por la propia entidad de aquellos que provengan de subsidios otorgados por entidades estatales o grupos de interés medioambiental.

Los gastos medioambientales serán expuestos distinguiendo, aquellos destinados a prevenir o reducir el daño que las operaciones de la empresa puedan generar al medio ambiente (gastos preventivos), de los gastos que la empresa deba incurrir para reparar los daños causados (gastos indemnizatorios).

La nota deberá exponer, dentro de sus gastos medioambientales preventivos, como mínimo los siguientes rubros específicos con los importes que correspondan a las siguientes partidas:

Costo de Gestión Medioambiental

• Diagnóstico y estudios de impacto medioambientales • Costos de capacitación medioambiental • Análisis de laboratorios y ensayos • Perdidas por investigación y desarrollo • Seguros • Auditorías ambientales

Costos de Tecnología medioambiental

• Amortización de activos medioambientales. • Mantenimiento de equipos medioambientales.

Costos de Gestión de Residuos, Emisiones y vertidos

• Tratamiento previo a disposición final • Transporte • Almacenamiento • Manipulación de sustancias contaminantes, envases y embalajes

15

La nota deberá exponer, dentro de sus gastos medioambientales indemnizatorios, como mínimo los siguientes rubros específicos con los importes que correspondan a las siguientes partidas:

Costos derivados de accidentes

• Costos de accidentes por derrames de crudo, o hidrocarburos • Costos de accidentes por emisiones sin filtrar • Costo por accidentes al disponer residuos sólidos • Costo de compensación de daños

Costos derivados de incumplimiento de normas medioambientales

• Multas por incumplimiento

La interpretación del resultado medioambiental deberá realizarse cuidadosamente. Adquiere especial importancia es el análisis del resultado en forma conjunta con los indicadores que involucran a los gastos e ingresos medioambientales

F) Indicadores de Gestión Medioambiental

La industria del biodiesel tiene la particularidad de manejar materias primas y productos terminados costosos. Todo su ciclo productivo es oneroso por lo que los mantenimientos de las instalaciones productivas se realizan en forma programada, ya que cada día no productivo tiene efectos muy significativos. Para el caso de Uruguay en el año que se produce el mantenimiento de las plantas de producción, el Producto Bruto Interno del país, se ve afectado al punto en que cuando se compara con el de otros años se quita la producción de la petrolera estatal para que el análisis no pierda comparabilidad.

Esta particularidad de la industria del biodiesel, redunda en la necesidad de incluir en la nota sobre información medioambiental, indicadores que ayuden al usuario a obtener información comparable entre distintas empresas o con la misma empresa en diferentes momentos. Si solo se tomaran decisiones con los valores absolutos de los rubros expuestos en la nota, seguramente se cometerían errores.

• Activo Medioambiental Total de Activo

Este indicador mostrará cuánto ha invertido la entidad en prevenir impactos negativos sobre el medio ambiente, recordemos que para ser considerado medioambiental un activo debe haber sido incorporado con la finalidad de mejorar el impacto de la entidad. Cuanto más cercano a 1 se encuentre su valor mejor estado de salud medioambiental tendrá la entidad

16

en cada ejercicio y la tendencia saludable, si observamos una serie de ejercicios, será la que se vea reflejada en un crecimiento del indicador.

• Gasto Medioambiental Preventivo Total de Ventas

Será el indicador el que refleje la importancia del gasto en prevención para la entidad, cuanto mayor sea, mejor salud medioambiental tendrá la entidad. Incluso en aquellos casos en que el indicador aumente por la caída en las ventas y no por un aumento en la prevención, igualmente será positivo, ya que indicará que a pesar de no tener un buen año en ventas, no se perdió de vista el impacto en el medio ambiente.

• Ingresos Medioambientales Total de Ventas

Las entidades que hayan incrementado este indicador no solamente tendrán una mejor salud medioambiental, sino que habrán transformado una amenaza en una oportunidad.

• Gastos Medioambiental Indemnizatorio Gasto Medioambiental Preventivo

La gestión del año será plasmada en este indicador el que en caso de ser mayor a 1 estará indicando que la gestión de la empresa destina más dinero a indemnizar por daños medioambientales que el que destina a prevenir futuros daños.

• Gasto Medioambiental Preventivo Total de Gastos

Este indicador nos dirá la prioridad que tiene el gasto preventivo respecto al resto de los gastos de la empresa, cuanto mayor sea el resultado de este indicador mayor prioridad se estará dando dentro del presupuesto de la empresa.

G) Beneficios Fiscales Medioambientales

La ley N° 16.906 y su reglamentación (Decretos N° 4 55/007 y 02/012), incentivan la inversión productiva por medio de beneficios fiscales. Para acceder a los mismos es necesario que los proyectos de inversión o la actividad del sector, sean declarados promovidos por el Poder Ejecutivo. Para ello, la empresa debe presentar su proyecto de inversión ante la Comisión de Aplicación de la Ley de Inversiones solicitando la declaración promocional.

17

Los proyectos son evaluados técnicamente según una matriz ponderada de indicadores para determinar los beneficios a otorgar, y eleva al Poder Ejecutivo las recomendaciones pertinentes.

La Producción Más Limpia (P+L) es uno de los indicadores que componen la matriz. La Organización de las Naciones Unidas para el Desarrollo Industrial – Programa de Naciones Unidas para el medio ambiente, define Producción Más Limpia como la aplicación continua de una estrategia económica, ambiental y tecnológica integrada a los procesos y productos, con la finalidad de mejorar la eficiencia en el uso de materias primas, agua y energía por medio de la no generación, minimización o reciclaje de residuos generados en el proceso productivo

Este régimen, otorga a aquellos proyectos promovidos un beneficio mínimo del 20% de la inversión realizada.

Si la empresa obtiene, o está en proceso de obtener el beneficio fiscal deberá revelarlo en esta nota, con una descripción del proyecto y con la valuación del beneficio obtenido o de su estimación si aún está en proceso de aprobación.

H) Otras Revelaciones No Cuantificables

En esta sección de la nota, se deberá facilitar toda la información significativa en relación con los elementos descritos y que no pudieran cuantificarse y la explicación de las variaciones de los indicadores. En particular se indicará:

• Criterio de valoración, así como la imputación a resultados de los importes como gastos del ejercicio o como mayor valor del activo correspondiente.

• Descripción del método de estimación y cálculo de las provisiones derivadas del impacto medioambiental.

• Políticas contables sobre descontaminación y restauración de lugares contaminados • Riesgos y gastos por las provisiones correspondientes a actuaciones

medioambientales, con especial énfasis en los derivados de litigios en curso, indemnizaciones y otros.

• Las subvenciones recibidas de naturaleza medioambiental, y las deducciones fiscales obtenidas por inversiones en medidas para reducir el impacto medioambiental.

3. Conclusión del desarrollo del tema

Existe una gran cantidad de grupos de interés a nivel internacional, que preocupados por el agotamiento de los recursos naturales del planeta, y por consiguiente, interesados en que las organizaciones consideren el concepto de producción sostenible, elaboran diversas propuestas de modelos de divulgación de información medioambiental.

18

Asimismo, constatamos que la preocupación de esta corriente de pensamiento es compartida por el sector del biodiesel en Uruguay y queda demostrada tanto por las inversiones realizadas como por los gastos destinados a tener una producción con menor impacto sobre el medio ambiente. Sin embargo, a la hora de publicar información medioambiental, la situación es muy dispar dentro del sector. Mientras algunas empresas no publican información medioambiental alguna, otras elaboran anualmente memorias de sostenibilidad bajo las recomendaciones de la GRI, e incluso están adheridas al Pacto Global de Naciones Unidas, lo que las obliga, entre otras variables, a publicar el grado de avance logrado cada año respecto a su impacto medioambiental.

Esta asimetría de generación de información en parte se debe a que el IASB no ha emitido hasta el momento una norma específica sobre reconocimiento y medición de elementos contables medioambientales. A pesar de lo anterior, existen regulaciones sobre información medioambiental a revelar. La Unión Europea es quien más ha legislado a través de directivas del Parlamento Europeo.

Particularmente, en España con base en las Recomendaciones de la Comisión de la Unión Europea, se aprobaron normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales.

Uruguay, quien ha decidido adoptar normas contables adecuadas siguiendo el camino legislativo, no ha incluido hasta el momento normas legales que señalen la obligatoriedad de reconocer aspectos medioambientales en los Estados Financieros.

Incorporar los elementos contables medioambientales del sector del biodiesel al cuerpo de los Estados Financieros, implica que la información a incorporar debe aplicar las normas contables adecuadas en Uruguay, y el Marco Conceptual para la Preparación y Presentación de los Estados Financieros.

En consecuencia, debe aplicar los criterios de presentación delineados por la NIC 1, que deja a criterio del juicio profesional la pertinencia de la inclusión de un elemento contable en una cuenta separada, estableciendo como condición para su inclusión “la relevancia para la comprensión de la situación financiera de la entidad”.

Basados en esta norma entendemos que si bien los elementos contables medioambientales son importantes para las empresas, su exposición por separado en los Estados Financieros no es relevante puesto que no implicará modificación alguna a la situación financiera de la empresa. Sin embargo, estamos convencidos que es de suma importancia conocer la realidad medioambiental de la empresa, por lo tanto si deben ser revelados por separado en notas a los Estados Financieros.

Al estar incluidos en notas, traerá como consecuencia que la información contenida deba aplicar las características exigidas a la información contable. Por tanto, relevancia, fiabilidad, integridad y comparabilidad serán características de la información contable medioambiental.

19

Nuestra propuesta busca que los usuarios de la información contable cuenten con mejor información sobre la situación medioambiental de las empresas, mediante la inclusión en una Nota a los Estados Financieros que incorpore indicadores elaborados con elementos contables medioambientales. La variación de los mismos indicará, en forma objetiva, fiable y comparable, la evolución de la gestión medioambiental de las empresas.

Finalmente, repetir que a los efectos del análisis de Estados Financieros reales se ha preparado la propuesta analizando el caso del sector biodiesel en Uruguay. Si bien, esto no es una limitación a la propuesta, entendemos que para su aplicación en otros sectores, habrá que analizar la propuesta y adaptarla específicamente.

4. Guía de discusión

a) ¿Son las empresas conscientes de los problemas medioambientales que las involucran? b) ¿Es factible incorporar en los Estados Financieros el reconocimiento y medición de activos y pasivos medioambientales? c) En forma teórica ¿Por qué es relevante incluirlos? d) ¿Cuáles son las limitaciones prácticas de tal reconocimiento? ¿Por qué las empresas se ven limitadas? e) ¿Por qué la contabilidad patrimonial no logra reflejar el reconocimiento en forma comparable entre empresas? f) ¿Deben los Estados Financieros reflejar la contabilidad medioambiental? g) ¿Qué modelos se pueden aplicar para medirlos? Si la contabilidad patrimonial no es útil, ¿cómo incorporaría tal información en los Estados Financieros? h) Comentar las conclusiones y futuras líneas a investigar.

5. Referencias Bibliográficas

AGENDA 21 (1992). Documento Oficial aprobado durante la conferencia de Naciones Unidas sobre el medioambiente y el Desarrollo.

ARIZA BUENAVENTURA & EFREN DANILO (2007). Luces y Sombras en el Poder Constitutivo de la Contabilidad Medioambiental. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 55-60.

BERENGUER S, RODRIGUEZ A, SORHUET V, (2012) Reconocimiento y medición: La información medioambiental en los Estados Financieros. El caso del biodiesel en Uruguay.

BIRKIN F & WOODWARD D. (1997). Management Accounting for sustainable development. Economical to ecological efficiency Management Accounting Part 2(Vol 75), 42-45.

CASTRO ACOSTA, Y. (2009). Estado Actual de la Contabilidad de Gestión Ambiental. Principales Características. Revista Granma Ciencia (Ap 21).

20

CHUNJIAO LIU, ZHIHUI SONG, YUHONG LI, & DONGMEI LIU (2009). Study on the Information Disclosure of Environmental Accounting. Intelligent Information Technology Application workshops, 213-215.

DA COSTA MATTOS KATTY MARIA & MATTOS, A. Valoracao economica do medio ambienta: uma abordagem teorica e practica. 2004.

DAUZACKER, N. (2007). Impacto Ambiental: reconocimiento y gestión contable.

FELDMAN SJ, SOYKA PA, & AMEER P (1996).Does Improving a firm`s Environmental Management System And Environmental performance result in a higher Stock Price? ICF Kaiser International.

FERREIRA A DE SOUZA (2003) Contabilidade ambiental: Umainformacao para o desenvolvimiento sustentavel. Sao Paulo.

GLOBAL ENVIRONMENTAL MANAGEMENT INITIATIVE, GEMI (2010). Environmental: Value to Business.

GLOBAL REPORTER INITIATIVE, GRI (2006). Guía para la elaboración de Memorias de Sostenibilidad.

IASB. (2012) Normas Internacionales de Información Financiera,NIIF.

IRIGARAY, C., MORATO LEITES, J. R., & DE BARROS BELLO, N. (2004) Direiroambientalcontemporaneo.

LARRINAGA GONZALEZ.(1999) ¿Es la contabilidad medioambiental un paso hacia la sostenibilidad o un escudo contra el cambio? El caso del sector Español.

LARRINAGA GONZALEZ & LLULL GILET (1999).Steps towards mandatory environmental accounts in Spain. Social and Environmental Accounting

O´CONNOR (1997). ¿Qué es la historia Ecológica? ¿Porque la historia ecológica? Ecología Política

PAEZ SANDUBETE JM (2001) Una exploración empírica de los factores que condicionan la actitud frente a la contabilidad medioambiental

SASTRE CENTENO, J. M. (2010). Elementos Contables medioambientales y normas internacionales. Partida Doble 226.

SCAVONE, G., FERRUCCI G, & SCHAPIRA A. (2011) Análisis del balance de las masas como herramienta de la contabilidad de gestión Ambiental. Una experiencia inter disciplinaria.

THE INTERNATIONAL INTEGRATED REPORTING COUNCIL (2012). http://www.theiirc.org. http://www.theiirc.org.

21

g) Dirección de correo electrónico a la cual se debe comunicar la aceptación o rechazo del trabajo: [email protected]

i) Seudónimo: MEDIOAMB

Sol Berenguer Garin. Contadora Pública por la Universidad de la República. Master en Impuestos y Normas de Contabilidad NIIF, Universidad ORT Uruguay. Profesora Integrante de la Cátedra de Contabilidad Gerencial de la Universidad ORT. Asesora en el estudio Dotta, Dotta & Orihuela. Accounting Leader en empresa Internacional.

Norma Pontet U bal. Doctora en Contabilidad, Universidad de Valencia, España. Master en Finanzas y Control de Gestión, Universidad de Valencia. Master en Gestión Portuaria y Transporte Intermodal, Universidad Pontificia Comillas. Contadora Pública por Universidad de la República. Dirección de Proyectos Portuarios, Constructora Santa María. Ex Controller Operations, Assist Card International. Ex Coordinadora Académica de Postgrados en Contabilidad e Impuestos, Universidad ORT Uruguay. Catedrática de Contabilidad Gerencial. Investigadora Nivel I - Sistema Nacional de Investigadores (SNI).

Álvaro Rodríguez. Master en Impuestos y Normas de Contabilidad NIIF, Universidad ORT Uruguay. Contador Público, Universidad de la República. Gerente Financiero Grinor. Ex Controler Financiero Saceem. Ex Gerente Senior de CPA Ferrere. Profesor de Regulación y Tributos Laborales de la Carrera de Contador Público de Universidad ORT. Profesor de Activos y Pasivos II de la Maestria en Impuestos y Normas de Contabilidad NIIF, Universidad ORT.

Valentín Sorhuet Bausero. Master en Impuestos y Normas de Contabilidad NIIF, Universidad ORT Uruguay. Contador Público, Universidad de la República. Socio en Estudio Blanco&Etcheverry. Ex Profesional Asociado en Estudio Guyer&Regules. Profesor Titular de la Cátedra Teoría Contable en la Carrera de Contador Público, Universidad ORT. Profesor Titular de la Cátedra Impuestos en la Carrera de Licenciado en Administración, Universidad ORT.